Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR735218

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR735218/1

Verordening op het financiële beleid en beheer van de gemeente Hengelo

Geldend van 08-02-2025 t/m heden met terugwerkende kracht vanaf 01-01-2025

Intitulé

Verordening op het financiële beleid en beheer van de gemeente HengeloDe raad van de gemeente Hengelo;

gelet op artikel 212 Gemeentewet;

gelezen het voorstel van burgemeester en wethouders van 17 december 2024, nr. 3819017

b e s l u i t :

vast te stellen de

Verordening op het financiële beleid en beheer van de gemeente Hengelo

|

Hoofdstuk 1 |

Definities |

|

Artikel 1 |

Definities |

|

|

|

|

Hoofdstuk 2 |

Begroting en Verantwoording |

|

Artikel 2 Artikel 3 |

Zomernota Beleidsbegroting |

|

Artikel 4 |

Uitvoering begroting |

|

Artikel 5 |

Beleidsrapportages |

|

Artikel 6 |

Jaarstukken |

|

Artikel 7 |

Planning |

|

|

|

|

Hoofdstuk 3 Artikel 8 Artikel 9 Artikel 10 Artikel 11 |

Rechtmatigheidsverantwoording Verantwoordings- en rapportagegrens rechtmatigheidsverantwoording Voorwaardencriterium Begrotingscriterium en -rechtmatigheid Misbruik en oneigenlijk gebruik |

|

|

|

|

Hoofdstuk 4 |

Financieel beleid |

|

Artikel 12 |

Reserves en Voorzieningen |

|

Artikel 13 |

Investerings- en activeringsbeleid |

|

Artikel 14 Artikel 15 Artikel 16 Artikel 17 Artikel 18 Artikel 19 Artikel 20 Artikel 21 |

Grondbeleid Financieringsfunctie/treasuryfunctie Verbonden partijen Integraal risicomanagement en weerstandsvermogen Onderhoud kapitaalgoederen openbare ruimte Overhead Kostprijsberekening Prijzen economische activiteiten |

|

|

|

|

Hoofdstuk 5 |

Paragrafen in Beleidsbegroting en Jaarstukken |

|

Artikel 22 |

Paragrafen |

|

|

|

|

Hoofdstuk 6 |

Financiële organisatie en financieel beheer |

|

Artikel 23 |

(financiële) administratie |

|

Artikel 24 |

(financiële) organisatie |

|

Artikel 25 |

Interne controle |

|

|

|

|

Hoofdstuk 7 |

Slotbepalingen |

|

Artikel 26 |

Inwerkingtreding |

|

Artikel 27 |

Citeertitel |

Hoofdstuk 1 Definities

Artikel 1 – Definities

In deze verordening wordt verstaan onder:

- a.

administratie: het systematisch verzamelen, vastleggen, verwerken en verstrekken van informatie ten behoeve van het besturen, het functioneren en het beheersen van (onderdelen van) de organisatie van de gemeente Hengelo en ten behoeve van de verantwoording die daarover moet worden afgelegd.

- b.

financiële administratie: de financiële administratie is een onderdeel van de administratie en omvat het systematisch maken en verwerken van aantekeningen betreffende de financiële gegevens van (onderdelen van) de organisatie van de gemeente Hengelo, teneinde te komen tot een goed inzicht in:

- •

de financieel-economische positie;

- •

het financieel beheer;

- •

de uitvoering van de begroting;

- •

het afwikkelen van vorderingen en schulden;

- •

het afleggen van rekening en verantwoording.

- •

- c.

administratieve organisatie: het stelsel van organisatorische maatregelen gericht op het tot stand brengen en het in stand houden van de goede werking van de bestuurlijke en ambtelijke informatieverzorging ten behoeve van de verantwoordelijke leiding.

- d.

financieel beheer: het uitoefenen van bestuur en toezicht op het beheer van middelen en het uitoefenen van rechten van de gemeente Hengelo.

- e.

rechtmatigheid: het in overeenstemming zijn met geldende wet- en regelgeving, waaronder gemeentelijke Verordeningen en raadsbesluiten.

- f.

doelmatigheid: de mate waarin de gewenste prestaties worden gerealiseerd met een zo beperkt mogelijke inzet van middelen.

- g.

doeltreffendheid: de mate waarin met de geleverde prestaties de beoogde maatschappelijke effecten worden bereikt.

- h.

Zomernota: de kaders voor beleid en financiën voor de Beleidsbegroting van het volgende begrotingsjaar en de meerjarenramingen en de actualisatie van beleid en financiën van het lopende begrotingjaar.

- i.

Beleidsbegroting: de stukken als bedoeld in artikel 189 van de Gemeentewet.

- j.

Jaarstukken: de stukken als bedoeld in artikel 197 van de Gemeentewet.

- k.

taakvelden: eenheden waarin de programma’s zijn onderverdeeld, als bedoeld in artikel 66 van het Besluit Begroting en Verantwoording Provincies en Gemeenten (BBV).

- l.

rechtmatigheidsverantwoording: de rapportage van het college waarin aangegeven wordt in welke mate de totstandkoming van de financiële beheershandelingen en de vastlegging daarvan overeenstemmen met de relevante wet- en regelgeving.

- m.

raad: gemeenteraad.

- n.

college: het college van burgemeester en wethouders.

- o.

verbonden partij: een derde rechtspersoon (met name samenwerkingsverband) waarin de gemeente een bestuurlijk en financieel belang heeft.

- p.

overhead: alle kosten die samenhangen met de sturing en ondersteuning van de medewerkers in het primaire proces. Een primair proces is bijv. het uitgeven van paspoorten, het verstrekken van uitkeringen, het verlenen van een omgevings-vergunning.

Hoofdstuk 2 Begroting en Verantwoording

Artikel 2 – Zomernota

-

1. Jaarlijks wordt in het voorjaar door het college een Zomernota ter vaststelling aangeboden aan de raad. De belangrijkste elementen erin zijn een actueel financieel meerjarenbeeld inclusief meicirculaire van het gemeentefonds, eventuele voorstellen voor nieuw beleid, eventuele bezuinigingen en de verwachte ontwikkeling van de lokale woonlasten.

-

Door de kaderstelling in de Zomernota worden op hoofdlijnen de beleidsmatige en financiële keuzes gemaakt door de raad. Deze kaders worden vervolgens verwerkt in de Beleidsbegroting.

-

In een verkiezingsjaar is er sprake van een Zomerbrief (in plaats van een Zomer-nota) van het college aan de raad.

-

2. Het college doet in de Zomernota tevens voorstellen aan de raad over de in acht te nemen financieel beleidsmatige kaders bij de voorbereiding van de Beleidsbegroting. Daarbij wordt in ieder geval ingegaan op de systematiek ter bepaling van de indexerings- en rentepercentages.

Artikel 3 – Beleidsbegroting

-

1. De Beleidsbegroting is, in overleg met de raad, ingedeeld in door de raad aangewezen programma’s en bevat per programma de doelen en maatschappelijke effecten die worden nagestreefd, één en ander zo mogelijk uitgedrukt in relevante prestatiecijfers en kengetallen (o.a. beleidsindicatoren), alsmede de middelen die daarvoor beschikbaar zijn.

-

2. Met het vaststellen van de Beleidsbegroting autoriseert de raad het college tot het doen van uitgaven per programma tot de bedragen van het overzicht van baten en lasten voor het betreffende begrotingsjaar.

-

3. Bij de begrotingsbehandeling worden de nieuwe investeringen in het meerjarig investeringsoverzicht geautoriseerd door de raad. De raad kan, eventueel op voorstel van het college, besluiten dat het college op een later tijdstip een apart voorstel voor autorisatie van een specifiek investeringskrediet aan de raad doet.

-

4. Het college draagt er zorg voor, dat al het beleid waartoe de raad heeft besloten in de Beleidsbegroting is opgenomen.

-

5. De Beleidsbegroting bevat voorstellen voor tarieven van de lokale heffingen.

-

6. Wijzigingen in de toedeling van taakvelden aan de programma’s worden in de Beleidsbegroting c.q. in de Beleidsrapportages expliciet vermeld en gemotiveerd.

-

7. In de Beleidsbegroting worden afwijkingen in de ramingen van de baten en/of lasten van taakvelden (groter of gelijk aan € 50.000 of 10% van het budget) van het eerste begrotingsjaar ten opzichte van de actuele ramingen van het voorgaande begrotingsjaar toegelicht.

-

8. In de Beleidsbegroting worden fluctuaties in de meerjarenramingen van de baten en/of lasten van taakvelden (groter dan € 50.000 of 10% van het budget) ten opzichte van het eerste begrotingsjaar toegelicht.

Artikel 4 - Uitvoering begroting

-

1. Het college draagt zorg voor dat, er in overeenstemming met wet- en regelgeving, de uitvoering van de Beleidsbegroting rechtmatig, doelmatig en doeltreffend verloopt.

-

2. Het college draagt er zorg voor dat:

- a.

de uit te voeren activiteiten en te leveren prestaties worden gerealiseerd conform de Beleidsbegroting (inclusief de vastgestelde begrotingswijzigingen);

- b.

de lasten en baten per programma eenduidig worden toegedeeld aan de taakvelden.

- a.

-

3. Het college kan besluiten tot het doen van eenmalige niet begrote uitgaven die onvoorzien zijn en brengt deze ten laste van de post onvoorzien incidenteel. Deze onvoorziene uitgaven (onvermijdelijk, onuitstelbaar, niet voorzien) moeten binnen het door de raad vastgestelde budget van de post onvoorzien incidenteel blijven. Het college informeert de raad daarover.

-

4. Het college kan besluiten tot het doen van kleine structurele niet begrote uitgaven die onvoorzien zijn en brengt deze ten laste van de post onvoorzien structureel. Deze onvoorziene uitgaven (onvermijdelijk, onuitstelbaar, niet voorzien) moeten binnen het door de raad vastgestelde budget van de post onvoorzien structureel blijven. Het college informeert de raad daarover.

Artikel 5 - Beleidsrapportages

-

1. Het college rapporteert twee keer per jaar door middel van een Beleidsrapportage over de realisatie van de Beleidsbegroting aan de raad. De 1e Beleidsrapportage maakt onderdeel uit van de Zomernota of Zomerbrief als bedoeld in artikel 2 lid 1.

-

2. De Beleidsrapportage bevat een rapportage op afwijkingen voor wat betreft beleid, de ontwikkeling van lasten, baten en investeringen.

-

3. In de Beleidsrapportage worden afwijkingen op de actuele ramingen van de baten en/of lasten van taakvelden, groter of gelijk aan € 50.000 of 10% van het budget, toegelicht.

-

4. In de Beleidsrapportage worden de uiteindelijk verwachte totale afwijkingen op het totale investeringskrediet of een grondexploitatie, groter of gelijk aan € 50.000, toegelicht. Indien de overschrijding op een investeringskrediet of een grondexploitatie groter is dan € 50.000 of 10% van het budget, dan dient een aanvullend krediet c.q. extra budget grondexploitatie te worden aangevraagd met bijbehorende dekking.

-

5. Het college neemt in de Beleidsrapportage een overzicht op van de besluiten als bedoeld in artikel 4 leden 3 en 4.

-

6. Het college doet in de 2e Beleidsrapportage voorstellen voor budgetoverheveling van een begrotingsjaar naar een volgend begrotingsjaar. De criteria voor budgetoverheveling zijn:

- •

er is sprake van een incidenteel budget;

- •

het gaat om bedragen groter of gelijk aan € 25.000;

- •

een voorstel m.b.t. budgetoverheveling mag uiteindelijk niet leiden tot budgetoverschrijding op het betreffende taakveld in het begrotingsjaar;

- •

de gelden worden besteed overeenkomstig het doel van de oorspronkelijke bestemming;

- •

er moet een concreet plan ten grondslag liggen aan de budgetoverheveling waardoor er concreet aangegeven kan worden wanneer de besteding in het volgend begrotingsjaar zal plaatsvinden;

- •

hetzelfde onderwerp mag maximaal twee keer worden overgeheveld;

- •

in geval van politiek bestuurlijke belangen kan het college een gemotiveerd afwijkend voorstel aan de raad doen om het budget vaker dan twee keer over te hevelen.

- •

-

7. Het college doet, gelet op art. 4 lid 2 van deze verordening, bij de Beleidsrapportage de raad een voorstel tot vaststelling van een wijziging van de Beleidsbegroting.

-

8. Het college geeft in de 2e Beleidsrapportage een stand van zaken van de budgetoverheveling van het voorgaande jaar naar het lopende jaar.

Artikel 6 - Jaarstukken

-

1. De Jaarstukken bevatten een verslag van het college en vormen de verantwoording van het financieel beleid en beheer, per programma de maatschappelijke effecten, prestaties en activiteiten die in het verslagjaar zijn gerealiseerd, alsmede de middelen die daarvoor zijn ingezet, mede in relatie tot de voornemens uit de Beleidsbegroting.

-

2. De indeling van de Jaarstukken is identiek aan de indeling van de Beleidsbegroting.

-

3. In de Jaarstukken worden afwijkingen van de werkelijke uitgaven ten opzichte van de actuele ramingen van de baten en/of lasten van taakvelden, groter of gelijk aan € 50.000 of 10% van het budget, toegelicht.

-

4. In de Jaarstukken worden de uiteindelijk verwachte/werkelijke totale afwijkingen op het totale actuele investeringskrediet of een grondexploitatie, groter of gelijk aan € 50.000, toegelicht.

Artikel 7 – Planning

Het college stelt jaarlijks een planning op voor de behandeling van de Zomernota of Zomerbrief als bedoeld in artikel 2 van deze Verordening, de Beleidsbegroting, de tarieven van belastingen en heffingen, de Beleidsrapportages en de Jaarstukken in de vergaderingen van de raad.

Hoofdstuk 3 - Rechtmatigheidsverantwoording

Artikel 8 Verantwoordings- en rapportagegrens rechtmatigheidsverantwoording

-

1. Het college legt verantwoording aan de raad over de rechtmatigheid (zoals genoemd in de artikelen 9 tot en met 11), conform de krachtens de geldende wet- en regelgeving verplichte onderdelen, in de paragraaf bedrijfsvoering van de

-

1. Beleidsbegroting en de Jaarstukken. Het college voldoet daarbij ook aan de regels als bedoeld in artikel 22 onderdeel E voor deze verordening.

-

2. In de rechtmatigheidsverantwoording bij de Jaarstukken rapporteert het college aan de raad over afwijkingen met een verantwoordingsgrens, zoals vastgesteld in het controleprotocol.

-

3. In de paragraaf bedrijfsvoering worden de geconstateerde afwijkingen (fouten of onduidelijkheden) groter dan de rapporteringsgrens, zoals vastgesteld in het controleprotocol, nader toegelicht.

-

4. Voor de uitvoering van de interne controles hanteren we de uitvoeringstolerantie van de accountant voor getrouwheid.

Artikel 9 - Voorwaardencriterium

-

1. Het voorwaardencriterium is het criterium van rechtmatigheid, dat betrekking heeft op de voorwaarden die worden gesteld bij de uitvoering van de financiële beheershandelingen. De voorwaarden zijn afkomstig uit diverse wet- en regelgeving en hebben betrekking op aspecten als doelgroep, termijn, grondslag, administratieve bepalingen, normbedragen, bevoegdheden, bewijsstukken, recht, hoogte en duur.

-

2. Het college biedt de raad jaarlijks ter vaststelling een normenkader rechtmatigheid aan, uiterlijk 31 januari na afloop van het boekjaar. Dit kader bestaat uit alle relevante (interne) wet- en regelgeving waaruit financiële beheershandelingen kunnen voortvloeien.

Artikel 10 – Begrotingscriterium en -rechtmatigheid

-

1. Het begrotingscriterium is een criterium van rechtmatigheid dat betrekking heeft op de grenzen van de baten en lasten in de door de raad geautoriseerde Beleidsbegroting van exploitatie en investeringskredieten en de hiermee samenhangende programma’s, waarbinnen de financiële beheershandelingen tot stand moeten zijn gekomen.

-

2. De begrotingsrechtmatigheid wordt beoordeeld op het niveau waarop de begroting door de raad is geautoriseerd als bedoeld in artikel 3 lid 2.

-

3. Bij investeringsprojecten wordt de begrotingsrechtmatigheid beoordeeld op het niveau van het totaal gevoteerde kredietbedrag. Een overschrijding van het jaarbudget, passend binnen het totaal bedrag van het krediet, wordt daarmee als rechtmatig beschouwd.

-

4. Uitgangspunt is dat iedere overschrijding van de lasten en/of investeringskrediet ten opzichte van de begroting als onrechtmatig wordt beschouwd. Afwijkingen worden als acceptabel aangemerkt in de volgende situaties:

- a.

Er is sprake van een overschrijding waarbij direct gerelateerde inkomsten de overschrijding compenseren;

- b.

Er is sprake van een overschrijding op een openeinderegeling;

- c.

De overschrijding van een budget is geautoriseerd door middel van de vaststelling van een tussentijdse rapportage;

- d.

Er is sprake van een overschrijding van lasten en/of investeringskrediet (of nieuw investeringskrediet) in de laatste 2 maanden van het (begrotings)jaar, waardoor deze niet meer in de laatste verzamelwijziging op de Beleidsbegroting kan worden vastgesteld door de raad, maar deze overschrijding wel is bekrachtigd in het afzonderlijk raadsbesluit over het desbetreffend onderwerp.

- a.

-

5. Er is sprake van begrotingsonrechtmatigheid als het college bij de realisatie van doelen en het realiseren van activiteiten:

- a.

De door de raad vastgestelde budgetten voor wat betreft de lasten op programmaniveau of investeringskrediet overschrijdt;

- b.

De toevoegingen en onttrekkingen aan reserves niet door de raad heeft laten vaststellen;

- c.

Als bij onderschrijdingen van lasten of investeringskrediet en/of lagere of hogere baten dan begroot de begroting niet tijdig met begrotingswijzigingen is aangepast of is gemeld aan de raad.

- a.

-

6. De volgende bepalingen worden gehanteerd met ingang van de Jaarstukken 2024:

- a.

Het melden van onderschrijdingen van lasten op programmaniveau of investeringsbudget en/of lagere of hogere baten is tijdig en daarmee rechtmatig als deze afwijkingen uiterlijk bij de Jaarstukken worden gemeld en toegelicht;

- b.

Begrotingsonrechtmatigheden, die als niet-acceptabel worden beoordeeld, worden in de paragraaf bedrijfsvoering verder toegelicht indien ze groter zijn dan de rapportagetolerantie. Dit is in lijn met de rapportage over andere onrechtmatigheden.

- a.

Artikel 11 - Misbruik en oneigenlijk gebruik

-

1. Het misbruik en oneigenlijk gebruik-criterium is het criterium van rechtmatigheid, dat betrekking heeft op het voorkomen, detecteren en corrigeren van misbruik en oneigenlijk gebruik van overheidsgelden en gemeentelijke eigendommen bij financiële beheershandelingen.

-

2. Van misbruik is sprake bij het opzettelijk niet, niet tijdig, onjuist of onvolledig verstrekken van gegevens met als doel ten onrechte overheidssubsidies of -uitkeringen te verkrijgen of niet dan wel een te laag bedrag aan heffingen aan de overheid te betalen.

-

3. Van oneigenlijk gebruik is sprake indien bij het aangaan van rechtshandelingen, al dan niet gecombineerd met feitelijke handelingen, het verkrijgen van overheidsbijdragen of het niet dan wel tot een te laag bedrag betalen van heffingen aan de overheid, in overeenstemming met de bewoordingen van de regelgeving is, maar in strijd met het doel en de strekking daarvan.

-

4. Het college zorgt voor en legt vast de regels voor het voorkomen van misbruik en oneigenlijk gebruik van gemeentelijke regelingen en eigendommen.

Hoofdstuk 4 Financieel beleid

Artikel 12 - Reserves en Voorzieningen

Het college legt jaarlijks in de Jaarstukken een herijking van beleidsmatige en financiële regels inzake reserves en voorzieningen voor aan de raad.

Artikel 13 - Investerings- en activeringsbeleid

Minimaal een keer per vijf jaar legt het college (een herijking van) beleidsregels in de Nota investerings- en activeringsbeleid ter vaststelling voor aan de raad. Daarin is opgenomen:

- •

het beleid ten aanzien van activeren, waarderen en afschrijven en de toe- rekening van rente;

- •

de duur van de afschrijving naar soort, die is vastgelegd in de afschrij-vingstabel;

- •

de wijze van afschrijven.

Artikel 14 – Grondbeleid

Minimaal een keer per vijf jaar legt het college een nota Grondbeleid ter vaststelling voor aan de raad. Daarin is opgenomen de strategische visie op het grondbeleid van de gemeente in relatie met de programma’s in de Beleidsbegroting.

Artikel 15 - Financieringsfunctie/treasuryfunctie

-

1. Het college draagt bij de uitoefening van de treasuryfunctie zorg voor:

- a.

het aantrekken van voldoende financiële middelen en het uitzetten van overtollige gelden om de programma’s binnen de door de raad vastgestelde kaders van de begroting uit te kunnen voeren;

- b.

het verzekeren van een duurzame toegang tot financiële markten tegen acceptabele condities;

- c.

het beheersen van de risico’s verbonden aan de treasuryfunctie, zoals renterisico’s, koersrisico’s, liquiditeitsrisico’s en kredietrisico’s;

- a.

-

2. Het college stelt regels op ter uitvoering van het gestelde onder lid 1 en legt deze regels, alsmede de regels voor taken en bevoegdheden, de verantwoordingsrelaties en de bijbehorende informatievoorziening, vast in een treasurybesluit. Het college zendt het besluit ter kennisgeving aan de raad.

-

3. Het college evalueert de bepalingen inzake de treasuryfunctie minimaal één keer per vijf jaar en doet van het resultaat daarvan melding aan de raad.

Artikel 16 - Verbonden partijen

Minimaal een keer per vijf jaar legt het college een beleidskader verbonden partijen ter vaststelling voor aan de raad. Dit betreft het beleidskader voor het aangaan, beheren en beëindigen van een relatie met een verbonden partij.

In dit beleidskader worden de rollen van ambtelijke organisatie, het college en de raad verduidelijkt. Er wordt aangegeven hoe we risico’s beheersen, hoe we toezicht houden en welke middelen de raad heeft om te kunnen sturen op verbonden partijen.

Artikel 17 - Integraal risicomanagement en weerstandsvermogen

Minimaal een keer per vijf jaar legt het college een nota Integraal risicomanagement en weerstandsvermogen ter vaststelling voor aan de raad. De nota bevat een beschrijving van het risicomanagementbeleid en het daaraan gerelateerde weerstandsvermogen.

Artikel 18 – Onderhoud kapitaalgoederen openbare ruimte

Minimaal een keer per vijf jaar legt het college jaar beheerplannen voor het "Onderhoud van kapitaalgoederen openbare ruimte" ter vaststelling voor aan de raad. Daarin is opgenomen:

- a.

het beoogde kwaliteitsniveau voor de inrichting en onderhoud van de kapitaalgoederen;

- b.

het meerjarig financieel kader waarbinnen het onderhoud aan de kapitaalgoederen gerealiseerd wordt, alsmede de relatie met de programma’s in de Beleidsbegroting.

Artikel 19 – Overhead

Minimaal een keer per vijf jaar legt het college een nota Overhead ter vaststelling voor aan de raad. De nota schept heldere kaders voor de bepaling van overhead en de toe te rekenen overhead aan diverse onderdelen in de Beleidsbegroting en Jaarstukken. Het gaat om het formuleren van beleid en de vastlegging van uniforme gemeentelijke regels voor overhead.

Artikel 20 - Kostprijsberekening

-

1. Voor het bepalen van de geraamde kostprijs van rechten en heffingen waarmee kosten in rekening worden gebracht, en van goederen, werken en diensten die worden geleverd aan overheidsbedrijven en derden, wordt een extracomptabel stelsel van kostentoerekening gehanteerd. Bij deze kostentoerekening worden naast de directe kosten, de overheadkosten en de rente van de inzet van vreemd vermogen, reserves en voorzieningen voor de financiering van de in gebruik zijnde activa betrokken.

-

2. Bij de directe kosten worden betrokken de bijdragen aan en onttrekkingen van voorzieningen voor de noodzakelijke vervanging van de betrokken activa en de afschrijvingskosten van de in gebruik zijnde activa. Voor de rechten en heffingen waarmee kosten in rekening worden gebracht, worden daarbij ook de compensabele belasting over de toegevoegde waarde (BTW) en de gederfde inkomsten van het kwijtscheldingsbeleid betrokken.

-

3. Voor de toerekening van de overheadkosten worden de overheadkosten die kunnen worden betrokken in de aangifte vennootschapsbelasting, binnen het taakveld overhead apart geadministreerd en voor de belastingaangifte aan de kostprijs van de vennootschapsbelastingplichtige activiteiten toegerekend.

-

4. Voor de toerekening van de overheadkosten aan de kostprijs van rechten en heffingen waarmee kosten in rekening worden gebracht, en van goederen, werken, diensten die worden geleverd aan overheidsbedrijven en derden, voor zover dat niet activiteiten als bedoeld in het derde lid betreffen, wordt de toedelingssytematiek in de nota’s overhead en grondbeleid toegelicht.

-

5. Het percentage van de omslagrente voor de toerekening van rente voor de financiering van de in gebruik zijn de activa, bedoeld in het eerste lid, wordt jaarlijks met de Beleidsbegroting vastgesteld.

Artikel 21 - Prijzen economische activiteiten

-

1. Voor de levering van goederen, diensten of werken door de gemeente aan overheidsbedrijven en derden waarbij de gemeente in concurrentie met marktpartijen treedt, wordt ten minste de geraamde integrale kostprijs in rekening gebracht.

-

2. Bij afwijking vanwege een publiek belang doet het college vooraf voor elk van deze activiteiten afzonderlijk een voorstel voor een raadsbesluit, waarin het publiek belang van de levering van de desbetreffende goederen, diensten of werken wordt gemotiveerd.

Hoofdstuk 5 Paragrafen in Beleidsbegroting en Jaarstukken

Artikel 22 – Paragrafen

In aanvulling op titel 2.3 De paragrafen, artikel 10 tot en met 16 van het Besluit begroting en verantwoording provincies en gemeenten (BBV) wordt bepaald:

- A.

Paragraaf Lokale heffingen

Het college draagt er zorg voor dat er een actueel overzicht is van de tarieven, heffingen, prijzen en kosten per verstrekte dienst bij de aanvang van het begrotingsjaar.

- B.

Paragraaf Weerstandsvermogen en risicobeheersing

- 1.

Het college geeft in de paragraaf risico’s en weerstandsvermogen in de Beleidsbegroting en in de Jaarstukken inzicht in de risico’s van materieel belang en stelt hiertoe een risico-inventarisatie op. Deze inventarisatie geeft inzicht in de omvang van de risico’s en de kans dat risico’s zich voordoen (het benodigd weerstandsvermogen).

- 2.

De risico-inventarisatie (benodigd weerstandsvermogen) wordt geconfronteerd met het aanwezige weerstandscapaciteit (beschikbaar weerstandsvermogen), zodat inzicht ontstaat in hoeverre schaden en verliezen als gevolg van de risico’s met het weerstandsvermogen kunnen worden opgevangen.

- 1.

- C.

Paragraaf Onderhoud Kapitaalgoederen

Bij de Beleidsbegroting en de Jaarstukken doet het college in de paragraaf onderhoud kapitaalgoederen verslag over de planning en de voortgang van het onderhoud aan openbaar groen, water en riolering, wegen, kunstwerken, straatmeubilair, haven en gebouwen.

- D.

Paragraaf Financiering

Bij de Beleidsbegroting, respectievelijk de Jaarstukken doet het college in de paragraaf financiering verslag o.a. over:

- 1.

de kasgeldlimiet;

- 2.

de renterisiconorm.

- 1.

- E.

Paragraaf Bedrijfsvoering

In de paragraaf bedrijfsvoering van de Beleidsbegroting en/of de Jaarstukken wordt in ieder geval ingegaan op:

- 1.

het te voeren c.q. gevoerde beleid inzake organisatie, personeel, arbeidsvoorwaarden, HR processen, informatie en informatietechnologie, informatiebeveiliging en privacy, inkopen van diensten, leveringen en werken, huisvesting, audit en control en rechtmatigheid.

- 2.

alle afwijkingen in rechtmatigheid, zoals die in de rechtmatigheidsverantwoording is vermeld, voor zover deze de rapportagegrens, zoals bedoeld in artikel 8 overschrijden.

- 3.

welke eventuele maatregelen worden genomen om deze afwijkingen in de toekomst te voorkomen.

- 4.

een overzicht van en toelichting op niet-financiële onrechtmatigheden in verband met het niet naleven van bepalingen in de Wet financiering decentrale overheden en de bijbehorende ministeriële regelingen, als deze voorkomen.

- 5.

een rapportage van het veelvuldig niet naleven van normen uit de gids proportionaliteit en/of slechte documentatie of naleving hiervan, als deze voorkomen.

- 6.

geconstateerde fraude door medewerkers, als dit voorkomt.

- 1.

- F.

Paragraaf Verbonden Partijen

In de Beleidsbegroting en de Jaarstukken wordt in de paragraaf verbonden partijen ingegaan op nieuwe participaties, het beëindigen van bestaande participaties, het wijzigen van bestaande belangen en het aanwezig zijn van problemen bij bestaande participaties. Van elk van de verbonden partijen wordt bij de Beleidsbegroting en de Jaarstukken een opgave verstrekt van:

- a.

het openbaar belang; en

- b.

het financieel belang en de zeggenschap.

- a.

- G.

Paragraaf Grondbeleid

In de paragraaf grondbeleid in de Beleidsbegroting en de Jaarstukken wordt ingegaan op de uitvoering van het grondbeleid en de financiële ontwikkelingen zoals de financiële positie van het grondbedrijf en de winst / verlies verwachtingen en de verwerving en uitgifte van gronden.

- H.

Openbaarheidsparagraaf Wet open overheid

In de Beleidsbegroting en de Jaarstukken wordt in de Openbaarheidsparagraaf Wet open overheid respectievelijk ingegaan op de beleidsvoornemens inzake de uitvoering van deze wet en in de jaarlijkse verantwoording wordt verslag gedaan van de uitvoering ervan, mede in relatie tot de beleidsvoornemens.

- I.

Paragraaf Subsidies

Jaarlijks worden in de Beleidsbegroting de subsidieplafonds voor de diverse uitvoeringsregelingen ter vaststelling aan de raad worden voorgelegd.

Hoofdstuk 6 Financiële organisatie en financieel beheer

Artikel 23 - (financiële) administratie

Het college draagt zorg voor een zodanige inrichting en werking van de (financiële) administratie, dat deze de grondslag is voor:

- 1.

het verstrekken van informatie aan de raad over de financiële positie van de ge-meente;

- 2.

het afleggen van verantwoording aan de raad over de rechtmatigheid, doeltreffendheid en doelmatigheid van het gevoerde beleid.

- 3.

het verstrekken van informatie aan de Europese Unie, het Rijk, de Provincie, alsmede aan andere instellingen die specifieke verantwoordingsplichten opleggen aan gemeenten.

Artikel 24 - (financiële) organisatie

-

1. Het college draagt zorg voor een adequate scheiding van functies en taken, alsmede voor een adequate mandatering van verantwoordelijkheden en bevoegdheden, zodanig dat de rechtmatigheid van (financiële) beheershandelingen en de betrouwbaarheid van de verstrekte (financiële) informatie geborgd worden.

-

2. Het college draagt zorg voor een eenduidige indeling van de gemeentelijke financiële organisatie.

-

3. Het college draagt zorg voor het beleid en de interne regels voor de inkoop en de aanbesteding van goederen, werken en diensten.

Artikel 25 - Interne controle

-

1. Het college draagt zorg voor systematische interne controle van de getrouwheid (de juistheid, volledigheid en tijdigheid) van de (bestuurlijke) informatievoorziening en van de rechtmatigheid van de beheerhandelingen.

-

2. Bij afwijkingen rapporteren het college daarover in de rechtmatigheidsverantwoording, zoals beschreven in artikel 22 onderdeel E. Daarnaast informeert het college de raad over eventueel genomen maatregelen tot herstel van de tekortkomingen.

Hoofdstuk 7 Slotbepalingen

Artikel 26 -Inwerkingtreding

-

1. Deze verordening treedt met terugwerkende kracht in werking per 1 januari 2025 onder gelijktijdige intrekking van de voorgaande verordening.

-

2. De voorgaande verordening op het financiële beleid en beheer van de gemeente Hengelo, die door de raad is vastgesteld op 19 april 2023, wordt per 1 januari 2025 ingetrokken.

Artikel 27 - Citeertitel

Deze verordening wordt aangehaald onder de naam "Financiële verordening gemeente Hengelo".

Deze verordening is vastgesteld door de raad van de gemeente Hengelo in zijn openbare vergadering van 29 januari 2025.

Ondertekening

de voorzitter,

de griffier,

TOELICHTING OP DE VERORDENING

Inleiding

“De raad stelt bij verordening de uitgangspunten voor het financiële beleid, alsmede voor het financiële beheer en voor de inrichting van de financiële organisatie vast. Deze verordening waarborgt dat aan de eisen van rechtmatigheid, verantwoording en controle wordt voldaan.” Zo luidt artikel 212 van de Gemeentewet. De Financiële verordening is het laatst geactualiseerd in 2023.

De invulling van artikel 212 Gemeentewet heeft vooral betrekking op het vaststellen van de financiële kaders door de raad. In concreto gaat het daarbij om het vaststellen van de planning- en controlcyclus, de rechtmatigheidsverantwoording, de kaderstelling voor het financieel beleid en de inrichting van de financiële organisatie.

Opbouw van de verordening

In hoofdstuk 1 (artikel 1) is de betekenis van de verschillende definities omschreven.

In hoofdstuk 2 (de artikelen 2 t/m 7) wordt ingegaan op de instrumenten van de planning- en controlcyclus (Zomernota, Beleidsbegroting, Beleidsrapportage en Jaarstukken) en de planning.

Hoofdstuk 3 bevat de artikelen over de rechtmatigheidsverantwoording (artikelen 8 tot en met 11). Zie ook de toelichting hieronder bij de belangrijkste wijzigingen ten opzichte van de vorige verordening.

Hoofdstuk 4 (artikelen 12 t/m 21) verplicht het college de kaderstelling voor het financieel beleid, zoals het reservebeleid, investerings- en activeringsbeleid en grondbeleid, periodiek tegen het licht te houden en, waar nodig, voorstellen tot wijziging te doen aan de raad.

Hoofdstuk 5 (artikel 22) bevat de gewenste lokale aanvullingen op de verplicht voorgeschreven paragrafen in Beleidsbegroting en Jaarstukken in het landelijke Besluit Begroting en Verantwoording. Daarnaast is voor de subsidieplafonds de niet verplichte paragraaf Subsidies opgenomen.

Hoofdstuk 6 (artikelen 23 t/m 25) gaat tenslotte in op de financiële organisatie en financieel beheer.

Hoofdstuk 7 (artikelen 26 en 27) bepaalt de inwerkingtreding en benaming van deze verordening.

Belangrijkste wijzigingen ten opzichte van de vorige verordening

De belangrijkste wijzigingen in de verordening hebben betrekking op:

- •

Nota overhead

De raad heeft de nota overhead gemeente Hengelo op 10 april 2024 vastgesteld. Zoals in deze nota aangegeven moest de verordening worden aangevuld c.q. aangepast (zie nieuw artikel 19 en aanpassing artikel 20 lid 4).

- •

Begrotingsrechtmatigheid

De onderdelen, die in het Controleprotocol voor de Jaarstukken 2023 waren opgenomen, zijn nu ingebed in de actualisatie van deze Financiële Verordening. Door de verordening op 1 januari 2025 in te laten gaan gelden deze nieuwe regels ook met ingang van de Jaarstuk ken 2024. Voor de begrotingsrechtmatigheid is artikel 10 lid 4 aangepast (eerste 2 zinnen) en aangevuld (onderdeel d) en zijn de leden 5 en 6 toegevoegd.

De begrotingsrechtmatigheid brengt ook met zich mee dat de verordening op een aantal onderdelen is aangescherpt (zie bijv. aanvulling artikel 5 lid 4: Indien de overschrijding op een investeringskrediet of een grondexploitatie groter is dan € 50.000 of 10% van het budget, dan dient een aanvullend krediet c.q. extra budget grondexploitatie te worden aan gevraagd met bijbehorende dekking).

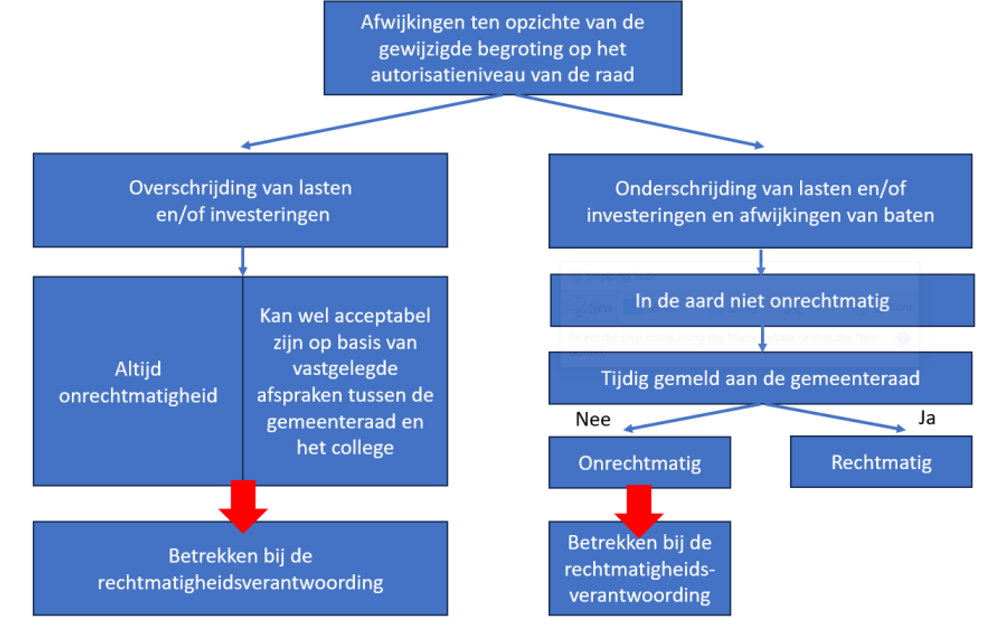

Het totale afwegingskader voor de begrotings (on)rechtmatigheid is in onderstaand schema weergegeven:

Voor overschrijdingen van lasten en/of investeringen die acceptabel kunnen zijn op basis van vastgelegde afspraken zie artikel 10 lid 4.

Overige aanpassingen

De overige aanpassingen in de verordening betreffen kleine terminologische aanpassingen. Om zodoende aansluiting te hebben met de benaming van de eerder vastgestelde documenten, paragrafen in de Beleidsbegroting etc. Bijvoorbeeld geen nota verbonden partijen meer, maar beleidskader verbonden partijen.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl