Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR734952

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR734952/1

Nota Grondbeleid 2025-2028

Geldend van 05-02-2025 t/m heden

Intitulé

Nota Grondbeleid 2025-2028De raad van de gemeente Borsele;

gelezen het voorstel van het college van burgemeester en wethouders van 17 december 2024;

gelet op de behandeling in de besluitvormende raadsvergadering van 9 januari 2025;

gelet op het bepaalde in de Gemeentewet, meer in het bijzonder artikel 108, artikel 160 en artikel 169, artikel 1.3 van de Omgevingswet, artikel 1:3 lid 4, artikel 3:40 en Titel 4.3 van de Algemene wet bestuursrecht, artikel 9 en artikel 16 van het Besluit begroting en verantwoording provincies en gemeenten, artikel 27 van de Financiële verordening gemeente Borsele 2023 en de Omgevingsvisie Borsele vastgesteld op 5 oktober 2023;

overwegende dat artikel 27 van de Financiële verordening gemeente Borsele 2023 het college gebiedt om minimaal eens per vier jaar een nota grondbeleid aan de gemeenteraad aan te bieden;

overwegende dat met de inwerkingtreding van de Omgevingswet per 1 januari 2024 grondbeleidsinstrumenten zijn gewijzigd c.q. opgenomen, het Besluit Begroting en Verantwoording provincies en gemeenten sinds 2015 is gewijzigd en er met betrekking tot grondbeleid nieuwe jurisprudentie is gewezen door de Hoge Raad;

besluit

vast te stellen het volgende beleidsdocument;

Nota Grondbeleid 2025-2028

Hoofdstuk 1 Inleiding

Voor u ligt de Nota Grondbeleid van de gemeente Borsele voor de periode 2025 tot en met 2028. In deze nota beschrijft de gemeente Borsele op welke manier zij voor de komende vier jaar haar beleid voor de fysieke leefomgeving wil realiseren via haar grondbeleid. De gemeente maakt plannen, bijvoorbeeld voor woningbouw, recreatie, het verbeteren van de leefkwaliteit en de energietransitie. Het grondbeleid is een middel om deze plannen uit te voeren. Het beleid voor de fysieke leefomgeving heeft de gemeente beschreven in de Omgevingsvisie Borsele, de Regionale Woonvisie en andere ruimtelijke beleidsdocumenten of programma’s onder de Omgevingswet. In de volgende paragraaf beschrijven wij op hoofdlijnen het beleid voor de fysieke leefomgeving van Borsele dat kan leiden tot gebiedsontwikkeling waarbij inzet van grondbeleid nodig is.

1.1 Koers van Borsele

De gemeenteraad van Borsele heeft op 5 oktober 2023 de Omgevingsvisie vastgesteld. Hierin staan de lange-termijn-ambities voor de fysieke leefomgeving beschreven. Daarnaast benoemt de Omgevingsvisie de aspecten van de omgeving waar de gemeente trots op is en welke zij wil verbeteren en beschermen. De visie geeft ook een antwoord op nieuwe opgaven die op ons afkomen, zoals op het gebied van wonen, klimaat, energie, landbouw, vergrijzing, zorg en mobiliteit. De gemeente heeft in de Omgevingsvisie haar koers bepaald door antwoord te geven op de volgende vier vragen:

- a.

Hoe houden we Borsele een fijne gemeente om te wonen?

- b.

Hoe maken we samen Borsele klimaatbestendig en duurzaam?

- c.

Hoe zetten we Borsele economisch en recreatief op de kaart?

- d.

Hoe houden we Borsele mooi?

De koers in de Omgevingsvisie sluit aan bij de koers die de gemeenteraad van Borsele heeft geformuleerd in haar bestuursprogramma “Schakelen met Raad en Daad 2022-2026”. Zo wil de gemeente Borsele het woningtekort terugdringen door in te zetten op de bouw van meer woningen voor een keur aan doelgroepen. Ook onderzoekt de gemeente de mogelijkheden van clustering van maatschappelijke voorzieningen. In elk dorp wil de gemeente één centrale voorziening behouden. Uit de Kerkenvisie Borsele blijkt dat de religieuze functie van een groot aantal kerkgebouwen de komende jaren vervalt. De gemeente hecht veel waarde aan de instandhouding van deze beeldbepalende, en vaak monumentale, gebouwen, die het aanzicht van de dorpen bepalen. De gemeente wil ervoor zorgen dat er voldoende zoet water beschikbaar is en dat er compensatie komt voor het feit dat Borsele meer en meer fungeert als het “stopcontact voor Nederland”. Deze compensatie wil de gemeente inzetten om de leefbaarheid in Borsele te versterken. Dit alles betekent voor het grondbeleid dat er meer sturing van de gemeente wordt verwacht bij locatieontwikkelingen.

Woningbouwopgave

Sinds de vaststelling van de vorige Nota Grondbeleid in 2015 is er veel veranderd. Zo is er een grote druk op de woningmarkt ontstaan. Dit leidde tot schaarste aan vooral betaalbare woningen. Het Rijk heeft inmiddels de regie op de woningmarkt naar zich toe getrokken. In de Zeeuwse Woondeal 2023 zijn de doelen voor de provincie Zeeland vastgelegd. De gemeenteraad van Borsele heeft vervolgens de Woonzorgvisie 2024-2028 vastgesteld. Dat beleidsdocument is zowel een woonvisie als zorgvisie. De woonzorgvisie geeft aandacht aan de huisvesting van ouderen (met zorgbehoefte) en de woonbehoeftes van andere aandachtsgroepen. Ook thema’s zoals duurzaamheid, betaalbaarheid, nieuwbouw, huisvesting van vluchtelingen en arbeidsmigranten komen aan de orde. Zeker wanneer het Rijk besluit tot de ontwikkeling en realisatie van kerncentrales (zie alinea Energietransitie) zal de huisvesting van werknemers tijdens en na de bouw van deze centrales aandacht vragen. Via het grondbeleid kan de gemeente hierop sturen door bijvoorbeeld zelf grond te kopen en actief woningbouwlocaties te ontwikkelen.

Maatschappelijke voorzieningen

De gemeente beschikt over relatief veel maatschappelijk vastgoed (dorpshuizen, scholen, gymzalen, sportcomplexen). De gemeente staat voor de opgave haar maatschappelijk vastgoed te vernieuwen en/of te verduurzamen. Het Klimaatakkoord zegt dat we al het vastgoed (particulier, bedrijfsmatig en overheid) in Nederland in 2050 gasloos moeten verwarmen. Dat heeft een grote impact op ons maatschappelijk vastgoed aangaande isolatiewaarden en het vervangen van installaties.

Dit betekent dat de gemeente strategische keuzes moet maken. Besluiten om in maatschappelijke voorzieningen te investeren moeten met de nodige zorgvuldigheid worden genomen, zodat geen (aanzienlijk bedrag aan) gemeenschapsgeld wordt gestoken in een voorziening waarvan de toekomstbestendigheid onder druk staat. Waar mogelijk worden maatschappelijke voorzieningen geclusterd, maar het streven is om in ieder dorp één maatschappelijke voorziening te behouden. Dit betekent dat de gemeente de komende jaren moet prioriteren op het gebied van renovatie en nieuwbouw van maatschappelijke voorzieningen. Hierbij kijkt de gemeente niet enkel naar het bouwjaar/de staat van onderhoud en het functionele gebruik. Andere aspecten worden meegenomen, zoals bijvoorbeeld het vrijkomen van kerkgebouwen voor een nieuwe functie en koppelkansen met (ruimtelijke) ontwikkelingen in een dorp. Voor het grondbeleid betekent dit dat bij locatieontwikkelingen hiermee rekening moet worden gehouden om win-win situaties te creëren, bijvoorbeeld de aankoop van een kerkgebouw voor invulling met een openbare functie of de aankoop van grond voor de nieuwbouw van een school of sportcomplex.

Energietransitie

Er zijn een aantal (grootschalige) ontwikkelingen op het gebied van de energietransitie geprojecteerd binnen de gemeentegrens. Die concentreren zich in of nabij het Sloegebied. Het gaat om de mogelijke levensduurverlenging van de huidige kerncentrale en de mogelijke realisatie van één of twee nieuwe kerncentrales, maar ook om hoogspanningsstations, converterstation(s), batterijen en waterstoffabrieken en nieuwe locaties voor aanlanding van windenergie op zee. Deze mogelijke ontwikkelingen vragen (ook) ruimte. De projecten zijn van nationaal belang. Het Rijk maakt gebruik van een projectplanprocedure in de Omgevingswet om deze ontwikkelingen ruimtelijk mogelijk te maken en is voor deze procedures dan ook het bevoegd gezag. De gemeente inventariseert samen met de omgeving de wensen om zo goed mogelijk sturing te kunnen geven aan dit ruimtegebruik.

Sloerandzone

Aan het industriële Sloegebied grenst de Sloerandzone. Een gedeelte van deze zone is als groenproject ingericht en functioneert als bufferzone. Er zijn plannen om deze bufferzone uit te breiden en te upgraden en zo te komen tot - grensoverschrijdende – koppelingsgebieden. Koppelingsgebieden zijn groene zones met fiets- en wandelpaden, picknickplaatsen en waterpartijen. Deze koppelingsgebieden worden gepland langs het havengebied van North Sea Port, dat zich van Vlissingen in het noorden tot Gent in het zuiden uitstrekt. Voor het grondbeleid is van belang dat de gemeente vanuit Europa subsidie ontvangt om deze koppelingsgebieden aan te leggen.

Groenstructuurplan, klimaat en duurzaamheid

Met betrekking tot de ambities op het gebied van duurzaamheid en groen heeft de gemeenteraad het Groenstructuurplan vastgesteld. In dat plan -dat per kern is uitgewerkt- staat wat de gemeente wil bereiken met het openbaar groen. Het gaat om onder andere het versterken van de groenstructuur, het opvangen van effecten van klimaatverandering en het vergroten van de biodiversiteit. Daarnaast stelt de gemeenteraad het “beleidsplan circulaire economie Zeeuwse gemeenten” naar verwachting begin 2025 vast. Hierin zijn doelstellingen opgenomen over bouw en de gebouwde omgeving, waaronder gebiedsontwikkeling. Verder heeft de gemeente op het gebied van klimaatadaptatie en de energietransitie regionaal beleid: de Klimaatadaptiestrategie Zeeland (KasZ) (2021-2026) en de Regionale Energie Strategie Zeeland 1.0 (RES). Naar verwachting wordt in 2024 de RES 2.0 vastgesteld. Ook wil de gemeente samen met de ondernemers bestaande bedrijventerreinen revitaliseren en verduurzamen.

Voor het grondbeleid betekent dit dat de gemeente enerzijds zelf actief gronden aankoopt om de groenstructuren te versterken en klimaatdoelen te halen en anderzijds private partijen hiertoe stimuleert via de uitgifte van grond, via kostenverhaal of het stellen van publiekrechtelijke regels.

Economie en recreatie

Bedrijven vragen ook ruimte. Toerisme en recreatie in Borsele zit in de lift en draagt bij aan de lokale economie. De gemeenteraad heeft in december 2023 het beleidsplan toerisme en recreatie ‘Op zoek naar balans’ vastgesteld. Dit beleidsplan is een coproductie tussen de gemeente en Stichting Landschapspark Borsele. Het heeft op onderdelen betrekking op de fysieke leefomgeving en sluit aan op de Omgevingsvisie. Een van de actiepunten is het stimuleren van lokale ondernemers om ‘Bijzondere Overnachtingsplaatsen Borsele (BOB’s) te creëren.

Bedrijventerreinprogrammering vindt plaats in regionaal verband. Gelet op deze programmering bieden we in beginsel geen ruimte voor een nieuw bedrijventerrein. Mocht de vraag van bedrijven voor uitbreiding zich voordoen dan onderzoeken we de inpasbaarheid en wenselijkheid van die ontwikkeling binnen de kaders van de op dat moment geldende wet- en regelgeving.

Voor wat betreft economie en recreatie is de sturende rol van de gemeente met name facilitair van aard, bijvoorbeeld aanpassing van het omgevingsplan en aanleg van openbare werken waarvan de kosten worden verhaald op de private partijen.

1.2 Aanleiding voor een nieuwe Nota Grondbeleid

Zoals in de paragraaf hiervoor te lezen is, zijn de opgaven voor de gemeente groot en ook op onderdelen sterk gewijzigd. Daardoor is het huidige grondbeleid niet meer actueel. In de Omgevingsvisie is daarom opgenomen dat we de Nota Grondbeleid actualiseren en een programma kostenverhaal en financiële bijdragen opstellen.

Andere redenen voor het opstellen van een nieuw grondbeleid zijn:

- •

Voldoen aan de financiële verordening van de gemeente

De financiële verordening van de gemeente schrijft voor dat het college één keer per vier jaar een nieuwe Nota Grondbeleid aanbiedt aan de gemeenteraad. De gemeente had altijd al de bedoeling een nieuwe Nota Grondbeleid vast te stellen op basis van de Omgevingswet. Omdat de inwerkingtreding van de Omgevingswet een aantal malen is uitgesteld, is de werkingsduur van de nota uit 2015 in 2019 verlengd. De Omgevingswet is per 1 januari 2024 in werking getreden.

- •

Verwerken gewijzigde wet- en regelgeving

Inmiddels is de Omgevingswet in werking getreden. In de Omgevingswet en het daarop gebaseerde Omgevingsbesluit zijn onder andere het kostenverhaal en financiële bijdragen geregeld. Ten opzichte van de voorgaande Wet ruimtelijke ordening is de regelgeving op enkele onderdelen gewijzigd. Ook zijn in de Omgevingswet grondbeleidsinstrumenten opgenomen die voorheen in afzonderlijke wetten opgenomen waren, zoals het voorkeursrecht en onteigening. Met name op het gebied van onteigening is de regelgeving gewijzigd. Gelijktijdig met het inwerkingtreden van de Omgevingswet zijn de Wet voorkeursrecht gemeenten geheel en de Onteigeningswet gedeeltelijk vervallen.

- •

De regelgeving voor begroting en verantwoording, het Besluit Begroting en Verantwoording provincies en gemeenten (het BBV), is sinds 2015 aangepast

De Commissie BBV heeft nieuwe en/ of aangepaste stellige uitspraken en aanbevelingen uitgebracht over de financiële verantwoording van het grondbeleid. Zo heeft de commissie BBV in 2023 de notitie ‘Grondbeleid in begroting en jaarstukken’ uitgebracht. Ook deze aanpassingen worden verwerkt in de voorliggende Nota Grondbeleid.

- •

Ontwikkelingen in de rechtspraak

Een belangrijke uitspraak gaat over één van de algemene beginselen van behoorlijk bestuur waaraan de gemeente zich bij haar privaatrechtelijk handelen moet houden. Het betreft het zogenoemde Didam-arrest. Ook heeft de Europese Commissie een nieuwe mededeling uitgebracht over het begrip ‘Staatssteun’.

1.3 Doelstellingen

De doelstellingen van deze Nota Grondbeleid zijn:

- •

Kaderstellend

De raad geeft met het vaststellen van deze nota uitvoering aan haar kaderstellende rol. Door voor alle onderwerpen in de nota vooraf onderbouwde keuzes te maken vormt de nota een kader voor toekomstig handelen. Afwijken van het beleid kan, maar alleen goed gemotiveerd.

- •

Integrale benadering

Grondbeleid is instrumenteel van aard. De gemeente heeft financiële en juridische instrumenten tot haar beschikking om de beleidsdoelen te bereiken. In deze nota maken wij onderbouwde keuzes hoe wij de instrumenten inzetten. De instrumenten zijn vaak complex en specialistisch van aard. Wij lichten ze daarom waar nodig toe. Op deze manier ontstaat een integraal en afgewogen overzicht van het beschikbare instrumentarium dat de gemeente kan inzetten om uitvoering te geven aan het grondbeleid.

- •

Transparantie en eenduidige en consistente handelswijze.

De gemeente publiceert deze Nota Grondbeleid. Hierdoor is het voor zowel internen als externen bekend hoe de gemeente invulling geeft aan haar grondbeleid. Wij handelen eenduidig en consistent bij het toepassen van het grondbeleidsinstrumentarium.

1.4 Evaluatie en actualisering

In de Nota Grondbeleid uit 2015 was ook een ‘nota kostenverhaal’ opgenomen. Wij kiezen er nu voor om aan te sluiten bij het instrumentarium van de Omgevingswet en naast de Nota Grondbeleid een afzonderlijk Programma Kostenverhaal en financiële bijdragen op te stellen.

Met de vaststelling van de Nota Grondbeleid 2025-2028 komt de huidige Nota Grondbeleid 2015-2019 te vervallen. In de ‘Financiële verordening gemeente Borsele 2023’ is opgenomen dat het college eens per vier jaar een Nota Grondbeleid aan de gemeenteraad aanbiedt. Dat betekent dat in 2028 een nieuwe Nota Grondbeleid wordt opgesteld en vervolgens aan de raad ter vaststelling wordt aangeboden.

1.5 Leeswijzer

In Hoofdstuk 2 geven we de omkaderde beleidslijnen weer uit de hoofdstukken van de Nota Grondbeleid. Hoofdstuk 3 geeft uitleg over de verschillende soorten grondbeleid en aan welk beleid de gemeente Borsele de voorkeur geeft. In hoofdstuk 4 en 5 lichten we de instrumenten toe die (kunnen) worden toegepast bij achtereenvolgens actief en faciliterend grondbeleid. Ook geven we aan hoe de gemeente Borsele deze instrumenten inzet. Hoofdstuk 6 gaat over de financiële aspecten van het grondbeleid, beheersing en verantwoording. In hoofdstuk 7 gaan we tot slot in op de organisatie en samenwerking.

Hoofdstuk 2 Samenvatting

In dit hoofdstuk geven we de beleidslijnen weer van deze Nota Grondbeleid van de gemeente Borsele voor de periode 2025-2028.

|

Regisserend grondbeleid |

|

|

|

Verwerving |

|

|

|

|

Minnelijke verwerving |

|

Uitgangspunt is om minnelijk tot verwerving over te gaan. De gemeente laat zich over de marktconforme prijs altijd adviseren door een onafhankelijke en erkende (gecertificeerde) taxateur of makelaar. |

|

Kavelruil |

|

De gemeente werkt samen met Kavelruilbureau Zeeland om via kavelruil win-win situaties te creëren die leiden tot zowel een structuurverbetering van de landbouw als het realiseren van maatschappelijke doelen. Ook transacties met particulieren kunnen daarin betrokken worden. |

|

Voorkeursrecht |

|

De gemeente kan besluiten het voorkeursrecht als instrument in te zetten. De gemeente zal dit besluit goed motiveren en toelichten aan belanghebbenden. |

|

Beheer |

|

De gemeente stemt haar wijze van tijdelijk beheer af op het gewenste moment van beschikbaar komen van gronden of gebouwen en op het maatschappelijk nut van de gronden of gebouwen. |

|

Openbaar groen/ snippergroen |

|

Wanneer Openbaar groen niet behoort tot de hoofdgroenstructuur en de gemeente deze gronden niet nodig heeft voor andere doeleinden (kabels en leidingen, ruimtelijke kwaliteit), komen ze in aanmerking voor verkoop aan particulieren. Bij onterechte inbezitneming door derden onderzoeken we een mogelijkheid tot legalisering of terugvordering. |

|

Beheer landbouwgrond |

|

Landbouwgronden van de gemeente komen in afwachting van toekomstige ontwikkelingen in aanmerking voor liberale verpachting. |

|

Uitgifteprotocol |

|

De criteria voor uitgifte van grond en gebouwen via verhuur, bruikleen, pacht, verkoop en zakelijk recht leggen wij vast in een uitgifteprotocol. |

|

Uitgifte bouwkavels |

|

De gemeente heeft een voorkeur voor uitgifte in volle eigendom. Wanneer daar strategische en/of maatschappelijke redenen voor zijn is uitgifte in erfpacht of recht van opstal ook mogelijk. |

|

Erfpacht |

|

De gemeente onderzoekt de effectiviteit van de huidige erfpachtregeling en zet deze voort totdat de uitkomst van het onderzoek bekend is. |

|

Uitgiftepercentage |

|

De gemeente houdt in nieuwbouwplannen een uitgiftepercentage van rond de 60% om de ruimtelijke kwaliteit te waarborgen. |

|

Grondprijzen |

|

|

|

Kostenverhaal |

|

|

|

|

Regels in omgevingsplan of BOPA |

|

|

|

Nadeelcompensatie |

|

|

|

De begroting- en verantwoordingscyclus |

|

De begroting- en verantwoordingscyclus biedt instrumenten waarmee we de gemeenteraad informeren over de kosten en opbrengsten van haar beleid. Verplichte onderdelen in de cyclus zijn de begroting en de jaarrekening. Daarbij stellen we een paragraaf grondbeleid op die de gemeenteraad helpt bij het uitoefenen van haar kaderstellende rol. |

|

Bouwgrond in exploitatie (BIE) |

|

|

|

|

|

Voorbereidingskosten |

|

|

Winst- en verliesneming |

|

We handelen op het gebied van tussentijdse winst en verliesneming volgens de Notitie BBV. De te nemen tussentijdse winst berekenen we conform de Percentage of completion methode POC-methode. Indien sprake is van tussentijdse winst- en verliesneming komen deze ten bate of ten laste van de Reserve Grondbedrijf. |

|

Strategische gronden |

|

|

|

|

Risicomanagement |

|

Bij de jaarlijkse actualisatie van grondexploitaties voeren we per plan een risicoanalyse uit. Indien noodzakelijk treffen we beheersmaatregelen voor de risico’s. |

|

Reserve Grondbedrijf |

|

|

|

Minimumbedrag reserve |

|

De minimale hoogte van de Reserve Grondbedrijf is € 3.000.000,00. Bij de vaststelling van deze nota volstaat de hoogte voor de nabije toekomst. Jaarlijks evalueren we de hoogte van de reserve bij de vaststelling van de jaarrekening. Bij een overschrijding van dit bedrag roomt Financiën dit meerdere af bij de jaarrekeningcyclus naar de Algemene Reserve. |

|

Reserve KOR |

|

De reserve KOR is in het verleden gevormd om niet toe te rekenen voorzieningen te betalen. De reserve KOR zal worden afgebouwd. |

Hoofdstuk 3 Grondbeleid

3.1 Soorten Grondbeleid

Zoals we in hoofdstuk 1 hebben aangegeven is het grondbeleid een middel om het gemeentelijke beleid voor de fysieke leefomgeving te realiseren. Er zijn verschillende soorten grondbeleid. Daarbij zijn twee hoofdstromingen te onderscheiden: actief grondbeleid en faciliterend grondbeleid.

Actief grondbeleid betekent dat de gemeente zelf gronden verwerft en via haar eigendom stuurt op de ontwikkeling van nieuwbouwplannen. De gemeente voert bij actief grondbeleid zelf voor eigen rekening en risico de grondexploitatie. De gemeente kan met actief grondbeleid ook grondspeculatie tegengaan en prijsopdrijving voorkomen: de grond is immers in bezit van de gemeente zelf.

Soms lukt het de gemeente niet te verwerven, omdat zij het recht op zelfrealisatie van een private partij moet accepteren. Of zijn er andere redenen waarom actief grondbeleid niet wenselijk of mogelijk is. Dan valt ze terug op faciliterend grondbeleid. Hierbij beperkt de gemeente zich tot haar publiekrechtelijke taak. De gemeente is hierbij wel verplicht de kosten die worden gemaakt in het kader van de private ontwikkeling (fysieke inrichtingskosten en plankosten) te verhalen op de initiatiefnemer van het nieuwbouwplan, de private partij.

Binnen de bandbreedte van deze twee uitersten (actief en faciliterend) zijn verschillende tussenvarianten mogelijk.

Bij vormen van privaat-publieke samenwerking (PPS) gaat de gemeente een samenwerkingsverband aan met een private partij. Er zijn verschillende vormen van samenwerking, waarbij de risicoverdeling ook varieert. Bij een grondexploitatie-maatschappij in de vorm van een CV/BV (GEM) wordt het risico verdeeld tussen de gemeente en de private partij. Een andere mogelijkheid is het sluiten van een bouwclaimovereenkomst. Hierbij verkoopt een private partij (agrarische) gronden die hij zelf verworven heeft in een bepaald gebied aan de gemeente in ruil voor een aantal te bouwen woningen (ervan uitgaande dat het woningbouw betreft). De gemeente is opdrachtgever voor het plan, voert de grondexploitatie en de gemaakte kosten worden opgenomen in de verkoopprijs van de grond.

Beide vormen van grondbeleid hebben voor- en nadelen. Hieronder geven wij de voor- en nadelen van actief en faciliterend grondbeleid voor de gemeente in een tabel weer.

|

Voordelen actief grondbeleid |

Nadelen actief grondbeleid |

|

De gemeente kan maximaal sturen op de maatschappelijke beleidsdoelen en op de kwaliteit en fasering van de ontwikkeling. |

Financiële risico’s zijn voor rekening van de gemeente. |

|

De gemeente behoudt het initiatief en de mogelijkheid om -binnen de wettelijke kaders- de samenwerkingspartners te kiezen. |

De gemeente moet beschikken over voldoende financiële ruimte om grond te kunnen verwerven (de lasten gaan voor de baten uit). |

|

De onderhandelingspositie van de gemeente is sterker. |

Vraagt een behoorlijke ambtelijke capaciteit van – tegenwoordig schaarse – specialisten. |

|

Het bij uitgifte zelf kunnen bepalen van de uitgifteprijs en -voorwaarden. |

|

|

De financiële baten komen ten goede aan de gemeente. |

|

|

Voordelen faciliterend grondbeleid |

Nadelen faciliterend grondbeleid |

|

|

Beperkte invloed op het project. Gemeente is beperkt tot het stellen van kaders via de publiekrechtelijke route. |

|

De financiële risico’s liggen bij private partijen (particulieren en ontwikkelaars) en niet bij de gemeente. |

Financiële baten liggen ook bij private partijen. |

|

Vereist over het algemeen minder ambtelijke capaciteit. |

Beperkte sturing op het tempo waarop ontwikkelingen opgepakt worden, ook als deze urgent zijn. Deze beperking kan worden verminderd door het opnemen van faserings- en koppelingsregels in het omgevingsplan. |

Wanneer de gemeente per ontwikkeling de afweging maakt tussen een actief of (meer) faciliterend grondbeleid en met toepassing van de instrumenten van het grondbeleid wil sturen op de ontwikkeling, spreken we ook wel van regisserend grondbeleid. De gemeente weegt in dat geval per ontwikkeling af welke rol zij wil innemen. Vaak wordt voor de afweging gebruik gemaakt van een afwegingskader waarin afwegingsfactoren zijn opgenomen (zie paragraaf 3.2). Een afwegingskader is een vereenvoudiging van de werkelijkheid, maar is ondersteunend aan het kiezen van de meest geschikte grondbeleidsvorm.

3.2 Gemeente Borsele kiest voor een regisserend grondbeleid

In de Nota Grondbeleid uit 2015 is aangegeven dat de rol van de gemeente iets meer opschuift richting faciliterend grondbeleid. In de praktijk werd en wordt vaak gekozen voor actief grondbeleid. Gezien de opgaven waar de gemeente voor staat zoals in de inleiding van hoofdstuk 1 beschreven heeft de gemeente een sterke voorkeur voor actief grondbeleid. Actief grondbeleid zal echter niet in alle gevallen mogelijk zijn. De gemeente past daarom regisserend grondbeleid toe en gebruikt voor de afweging het in bijlage 1 opgenomen afwegingskader. Per ontwikkeling bepalen we in een vroeg stadium of het voeren van actief grondbeleid haalbaar en wenselijk is. Voor een geslaagde gebiedsontwikkeling vinden wij het namelijk van belang dat de gemeente zoveel mogelijk zelf de regie houdt. De gemeente is niet gericht op het behalen van winst maar op het nastreven van haar maatschappelijke doelen. Actief grondbeleid geeft hiervoor de grootste kans van slagen, maar ook bij faciliterend grondbeleid maakt de gemeente zo effectief mogelijk gebruik van de wettelijke instrumenten om de regie te behouden. Als de markt het beter kan, kiest de gemeente voor proactief faciliteren. Dit betekent dat de gemeente stimuleert, verbindt, bemiddelt en het klimaat schept om een ruimtelijke ontwikkeling van de grond te krijgen met (beperkt) financieel risico.

De gemeente Borsele heeft in de afgelopen jaren gronden verworven die grenzen aan de bestaande kernen en die tussen nu en 10 jaar in aanmerking komen voor woninguitbreiding.

Ook maakte de gemeente Borsele de afgelopen jaren regelmatig gebruik van het bouwclaimmodel dat in paragraaf 3.1 beschreven staat. Op die manier voeren we, ook wanneer we in eerste instantie niet over de eigendom beschikken, een zo actief mogelijk grondbeleid.

Tot nu toe maakt de gemeente geen gebruik van andere vormen van publiek private samenwerking (PPS) zoals deelname in een grondexploitatiemaatschappij of het concessiemodel.

Wanneer er in de toekomst goede redenen zijn om te participeren in een publiek private samenwerking sluiten we dat niet op voorhand uit.

|

Regisserend grondbeleid |

|

|

Hoofdstuk 4 Instrumenten voor een actief grondbeleid

In de vorige hoofdstukken hebben we vermeld dat het grondbeleid een middel is het beleid voor de fysieke leefomgeving te realiseren en dat de gemeente dit tracht te doen door het voeren van een actief grondbeleid in de situaties waar dit mogelijk is. Afhankelijk van het beleidsdoel en de soort ontwikkeling die daarbij hoort, is een andere rol van de gemeente nodig. De rol die de gemeente inneemt, bepaalt welke instrumenten nodig en/of wenselijk zijn.

In dit hoofdstuk gaan we in op de instrumenten voor een actief grondbeleid die de gemeente kan inzetten. Hoe gaat de gemeente om met verwerving, beheer en uitgifte van gronden en welke prijzen hanteert de gemeente bij gronduitgifte? De gemeente heeft bij de toepassing van de instrumenten voor actief grondbeleid te maken met wet- en regelgeving. In bijlage 2 gaan we in op het juridisch kader bij de uitvoering van het grondbeleid.

4.1 Verwerving

Als uit het afwegingskader uit paragraaf § 3.2 volgt dat we een actieve rol willen vervullen, is zelf actief grond verwerven vaak de beste manier om maximaal te sturen op gemeentelijke doelstellingen, de kwaliteit en de fasering van de ontwikkeling. Met het oog op gewenste en concrete locatieontwikkelingen is het van groot belang dat de gemeente de eigendomssituatie in kaart brengt. Als het essentieel is dat de gemeente over de benodigde grond beschikt, is het wenselijk dat de gemeente in een zo vroeg mogelijk stadium de te ontwikkelen grond in bezit krijgt.

4.1.1 Verwerving binnen een vastgestelde grondexploitatie en strategische verwerving

Bij verwerving maken we onderscheid in twee typen van verwerving. Deze typen zijn afhankelijk van de mate van de concreetheid van een ontwikkeling in de fysieke leefomgeving.

Verwerving binnen een door de raad vastgestelde grondexploitatie

Bij planmatige verwerving gaat het om verwerving voor een concrete locatieontwikkeling. De gemeente koopt gronden (eventueel inclusief opstallen) specifiek aan voor een initiatief in de fysieke leefomgeving waarvoor de gemeenteraad een grondexploitatie heeft vastgesteld. Bij planmatige verwerving zijn de kaders van de beoogde ontwikkeling grotendeels bekend. Grond- en vastgoedeigenaren kunnen bij dit type verwerving bekend zijn met de nieuwe functie van de grond, omdat de gemeenteraad de exploitatie in de gemeenteraadsvergadering heeft vastgesteld.

Strategische verwerving

Anders dan bij verwerving binnen een door de raad vastgestelde grondexploitatie, vindt strategische verwerving plaats op locaties waar nog geen grondexploitatie met investeringsbudget aan ten grondslag ligt. Strategische verwerving kan eveneens plaatsvinden als er voor een locatie zelfs nog geen tastbare visie of programma voorhanden is, maar waarvoor de gemeente voorziet dat een toekomstige locatieontwikkeling gewenst is. Dat kan ook als de gelegenheid zich voordoet gronden te verwerven die als ruilgronden kunnen worden ingezet.

De gemeente kan om de volgende redenen besluiten in een vroegtijdig stadium tot aankoop over te gaan:

- •

De gemeente wil initiator zijn van een toekomstig gewenste ontwikkeling.

- •

De gemeente wil nieuwe ontwikkelingen mogelijk maken als het huidige gebruik van gronden en opstallen geen toekomst meer heeft.

- •

De gemeente wil gronden aankopen als ruilobject dat strategisch kan worden ingezet voor verplaatsing van grond- en vastgoedeigenaren om een locatieontwikkeling mogelijk te kunnen maken.

- •

De gemeente wil toekomstige ontwikkelingen die maatschappelijk niet gewenst zijn voorkomen.

Om slagvaardig te werk te kunnen gaan, is het belangrijk dat het besluitvormingsproces van een strategische grondaankoop niet te lang duurt. Een kans doet zich soms onverwachts voor en vraagt soms om snelle daadkrachtige actie. Om die reden heeft de gemeenteraad gelijktijdig met het vaststellen van deze nota grondbeleid een strategisch verwervingsbudget beschikbaar gesteld van € 2.000.000,-- per jaar waarvan het college gebruik kan maken. Het college informeert de gemeenteraad vertrouwelijk direct na iedere verwerving. Daarnaast legt het college over deze verwervingen één keer per jaar verantwoording af aan de gemeenteraad in een openbare raadsvergadering. Daarbij gaat het college in op de onderlinge samenhang tussen realiseringstermijn, risico en kosten. De wijze van financiële verantwoording van strategische aankopen is toegelicht in hoofdstuk 6, paragraaf 6.2.2.

In gevallen dat bij strategische aankopen handelingssnelheid niet direct cruciaal is of sprake is van een hoog risicoprofiel, dan legt het college de raad een voorstel voor voorzien van gedegen argumentatie, waarin de raad beslist of een afzonderlijk budget voor de desbetreffende aankoop beschikbaar wordt gesteld.

|

Verwerving |

|

|

|

4.1.2 Minnelijke verwerving

Wanneer de gemeente heeft besloten tot verwerving over te gaan, kan zij daarvoor verschillende instrumenten inzetten, namelijk minnelijke verwerving, voorkeursrecht of onteigening. De gemeente Borsele geeft de voorkeur aan minnelijke verwerving. Minnelijke verwerving zal dan ook het startpunt zijn voor een gewenste locatieontwikkeling. Echter, de gemeente sluit inzet van overige instrumenten – al dan niet parallel aan minnelijke verwerving – niet op voorhand uit.

De gemeente maakt haar plannen kenbaar aan de eigenaar wiens eigendom binnen het verwervingsgebied ligt. De gemeente probeert op basis van vrijwilligheid over te gaan tot aankoop. Onderhandelingen zijn altijd onder voorbehoud van goedkeuring door het college van burgemeester en wethouders. De gemeente probeert overeenstemming met de eigenaar te bereiken over prijs en overige voorwaarden voor de eigendomsoverdracht. De gemeente betaalt een marktconforme prijs en laat zich hierover altijd adviseren door een onafhankelijke en erkende (gecertificeerde) taxateur of makelaar. Een verkennend bodemonderzoek maakt, als de gemeente dat nodig acht, deel uit van de koopovereenkomst. De mate van eventuele verontreiniging kan invloed hebben op de koopsom en het besluit om over te gaan tot aankoop.

|

Minnelijke verwerving |

|

Uitgangspunt is om minnelijk tot verwerving over te gaan. De gemeente laat zich over de marktconforme prijs altijd adviseren door een onafhankelijke en erkende (gecertificeerde) taxateur of makelaar. |

4.1.3 Kavelruil landelijk gebied

Afdeling 12.6 van de Omgevingswet biedt gemeenten de mogelijkheid om in het landelijk gebied op vrijwillige basis onroerende zaken te ruilen bij privaatrechtelijke overeenkomst. De gemeente trekt met andere overheden op met inzet van het Kavelruilbureau Zeeland. Ook in het kader van grondtransacties met particulieren trekt de gemeente in sommige gevallen op met het kavelruilbureau. De provincie Zeeland heeft het Kavelruilbureau opgericht om vrijwillige kavelruilprocessen te faciliteren. Kavelruilcoördinatoren bemiddelen in dat kader tussen minimaal drie partijen die op basis van vrijwilligheid onroerende zaken ruilen met verschillende doelen. Het ruilen van onroerende zaken draagt bij aan een structuurverbetering van de landbouw en het realiseren van maatschappelijke doelen, zoals waterberging, natuur, verkeersveiligheid en cultuur. Mocht er sprake zijn van een samenloop van projecten met andere overheden, dan zal de gemeente ernaar streven met die andere overheden gezamenlijk op te trekken met het kavelruilbureau. Van de transactie wordt een kavelruilovereenkomst opgesteld. Deze kavelruilovereenkomst is een geldige titel voor het overdragen van eigendom.

|

Kavelruil |

|

De gemeente werkt samen met Kavelruilbureau Zeeland om via kavelruil win-win situaties te creëren die leiden tot zowel een structuurverbetering van de landbouw als het realiseren van maatschappelijke doelen. Ook transacties met particulieren kunnen daarin betrokken worden. |

4.1.4 Voorkeursrecht

Hoofdstuk 9 van de Omgevingswet biedt gemeenten het recht een publiekrechtelijk voorkeursrecht te vestigen op een onroerende zaak. De gemeente kan dit instrument inzetten om grip, regie en sturing te behouden en/of te hebben. Hoewel de gemeente dit instrument in het verleden niet heeft ingezet kunnen in de toekomst situaties ontstaan waarin de gemeente het toch noodzakelijk vindt om het voorkeursrecht toe te passen. De gemeente zal het besluit goed motiveren en volgens wettelijke eisen bekend maken. De gemeente zal dit besluit ook toelichten aan belanghebbenden.

Het voorkeursrecht heeft tot gevolg dat wanneer een eigenaar zijn onroerende zaak wil vervreemden, hij de gemeente eerst in de gelegenheid moet stellen deze onroerende zaak te verkrijgen. De eigenaar heeft nog steeds de keuze óf hij zijn onroerende zaak wil vervreemden en bepaalt het moment waarop hij wil vervreemden.

Wanneer het voorkeursrecht wordt ingezet, kan dat grondspeculatie en ongewenste verkavelingen tegengaan. Speculatie kan leiden tot ongewenste grondprijsstijgingen. Daarnaast kunnen grondverkopen leiden tot ongunstige verkaveling of versnippering. Ongunstige verkaveling kan het lastig maken maatschappelijke doelen te verwezenlijken. Het vestigen van een voorkeursrecht kan het voor de gemeente mogelijk maken om de regie van de gemeente bij bepaalde locatieontwikkelingen te behouden of te versterken. De regeling onder de Omgevingswet heeft dezelfde inhoudelijke doelstelling als de voormalige Wet voorkeursrecht gemeenten. Dat betekent dat het voorkeursrecht nog steeds een instrument is voor het voeren van actief grondbeleid. Echter, het voorkeursrecht kan ook ingezet worden bij faciliterend grondbeleid. Ook wanneer de gemeente ervoor kiest faciliterend grondbeleid te voeren, is het van belang het meermaals doorverkopen van gronden en grondspeculatie zoveel mogelijk te voorkomen.

|

Voorkeursrecht |

|

De gemeente kan besluiten het voorkeursrecht als instrument in te zetten. De gemeente zal dit besluit goed motiveren en toelichten aan belanghebbenden. |

4.1.5 Onteigening

Hoofdstuk 11 van de Omgevingswet biedt de gemeenteraad de mogelijkheid bij beschikking te besluiten het onteigeningsinstrument in te zetten bij gebiedsontwikkelingen. Dit instrument houdt in dat een eigenaar gedwongen kan worden zijn eigendom af te staan. Het belang van het behoud van het eigendom van de grondeigenaar is in zo’n geval ondergeschikt aan het breder maatschappelijk belang dat we kunnen behalen als er een ontwikkeling plaatsvindt op deze locatie. Een besluit tot onteigening kan alleen worden genomen, nadat duidelijk is geworden dat minnelijke overeenstemming over de verwerving van een onroerende zaak niet of niet tijdig zal worden bereikt. Daarnaast kan de gemeenteraad onteigening alleen inzetten als daartoe noodzaak en urgentie is en de eigenaar geen beroep op zelfrealisatie doet. Als de bestuursrechter de onteigening heeft uitgesproken en de burgerlijke rechter op verzoek van de gemeente de schadeloosstelling zelfstandig heeft vastgesteld, vergoedt de gemeente de volledige schade van de grondeigenaar. Dat betekent dat de gemeente bijvoorbeeld ook inkomensschade of verplaatsingskosten vergoedt.

De gemeente Borsele heeft het onteigeningsinstrument in het verleden niet ingezet. In de toekomst kan een bepaalde locatieontwikkeling toch noodzakelijk en urgent zijn. In dat geval zet de gemeente het instrument van onteigening in als minnelijke verwerving niet slaagt.

|

Onteigening |

|

De gemeente houdt onteigening achter de hand voor uitzonderingssituaties als minnelijke verwerving niet slaagt. |

4.1.6 Stedelijke kavelruil

Kavelruil op basis van Afdeling 12.6 van de Omgevingswet beperkt zich niet alleen tot kavelruil in het landelijk gebied. Afdeling 12.6 van de Omgevingswet maakt het namelijk ook mogelijk om kavels in het stedelijk gebied te ruilen. Met “stedelijk gebied” wordt bedoeld het samenstel van bebouwing voor wonen, dienstverlening, bedrijvigheid, detailhandel en horeca, en de daarbij behorende openbare of sociaal-culturele voorzieningen en infrastructuur.

Stedelijke kavelruil kan een verbetering van gebieden bewerkstelligen in situaties waarin nieuwe ontwikkelingen moeilijk van de grond komen. Het gaat dan bijvoorbeeld om situaties waarbij grondeigenaren hun plannen niet kunnen verwezenlijken, omdat eigendomsverhoudingen daaraan in de weg staan of in die situaties waar de kavelindeling een belemmering vormt om gewenste bebouwing te verwezenlijken. Stedelijke kavelruil biedt daarnaast de mogelijkheid ruilingen te bewerkstelligen om verouderde gebieden of gebieden met leegstand een nieuwe toekomst te geven. Stedelijke kavelruil kan met andere woorden een rol spelen bij zowel nieuwbouw op uitleglocaties als bij het herstructureren en transformeren van bestaande bedrijventerreinen, kantorenlocaties en winkelgebieden.

De aard en de schaal van de gemeente Borsele maakt dat toepassing van dit instrument voor de gemeente Borsele minder doelmatig is. Als dit instrument in een situatie wel doelmatig kan worden ingezet, weegt de gemeente af of zij hiervan alsnog gebruik wenst te maken.

4.2 Tijdelijk en structureel Beheer

De gemeente houdt gronden en gebouwen die zij voor locatieontwikkelingen nodig heeft in beheer. De gronden bestemd voor locatieontwikkeling bevinden zich in verschillende stadia van vervaardiging. Dit varieert van gronden die wachten tot een ontwikkeling kan worden gestart tot grond die bouwrijp wordt gemaakt. Onder bouwrijpe grond verstaat de gemeente grond die geschikt is om op te gaan bouwen, vrij van obstakels, uit milieuoogpunt geschikt voor het beoogde doel, eventueel opgehoogd en met de nodige voorzieningen.

Gronden en gebouwen die na een locatieontwikkeling een maatschappelijke of openbare functie hebben blijven veelal in permanent beheer bij de gemeente. Het gaat bijvoorbeeld om wegen binnen de bebouwde kom en openbaar groen.

Het is wenselijk dat de gemeente de gronden en gebouwen die zij in beheer heeft zo gunstig mogelijk exploiteert. Dit betekent dat exploitatie zal gebeuren tegen minimale (onderhouds-)kosten en optimale (maatschappelijke) opbrengsten. Voor zover deze gronden of gebouwen niet aan derden in beheer zijn gegeven zal de gemeente onderhoudswerken (laten) uitvoeren. Gebouwen houdt de gemeente voldoende in verzekering.

Onder beheren verstaat de gemeente het tijdelijk uitvoeren van feitelijke en juridische handelingen ten aanzien van verworven onroerende zaken, met het oog op de (tijdelijke) instandhouding daarvan. De gemeente hanteert een aantal beheervormen die zij afhankelijk van haar beheerdoelstelling kiest. Zo kan de gemeente flexibel willen zijn en geen blijvende verplichtingen met derden aangaan als de gemeente de grond of opstallen snel nodig heeft voor locatieontwikkelingen. In andere gevallen streeft de gemeente naar het voor een langere duur in gebruik geven van gronden of gebouwen om continuïteit in het gebruik te bewerkstelligen. Voorwaarde is dat het beheer door derden in juridisch opzicht geen belemmering vormt voor de uitvoering van het maatschappelijk gewenste doel. Gronden en gebouwen kunnen in aanmerking komen voor verhuur of bruikleen; sommige stroken openbaar groen kunnen in aanmerking komen voor verhuur of koop en landbouwgronden komen in aanmerking voor pacht.

|

Beheer |

|

De gemeente stemt haar wijze van tijdelijk beheer af op het gewenste moment van beschikbaar komen van gronden of gebouwen en op het maatschappelijk nut van de gronden of gebouwen. |

4.2.1 Verhuur of bruikleen van gronden en gebouwen

Gronden en gebouwen die een maatschappelijke functie hebben geeft de gemeente veelal uit aan derden via verhuur of bruikleen. Het verschil met verhuur is dat er voor bruikleen geen tegenprestatie (meestal een vergoeding) tegenover staat. Gronden en gebouwen die op korte termijn nodig zijn voor locatieontwikkelingen houdt de gemeente in eigen beheer of geeft ze uit in bruikleen. De gemeente kan bijvoorbeeld overeenkomen dat een verkoper het gebruik van de grond kan voortzetten tot de gemeente de grond in ontwikkeling neemt.

4.2.2 Volkstuinen

De gemeente verhuurt volkstuinen in verschillende kernen. De gemeente verhuurt volkstuinen zowel aan verenigingen als aan individuen.

4.2.3 Openbaar groen/ snippergroen

Het overgrote deel van plantsoengrond heeft een duidelijke beeldbepalende functie. Binnen de bebouwde kom beheert de gemeente de plantsoenen. Op 7 juli 2022 heeft de gemeenteraad voor alle dorpen groenstructuurplannen vastgesteld, waarin de hoofdgroenstructuur is gedefinieerd.

Plantsoen dat niet behoort tot de hoofdstructuur kan in aanmerking komen voor verkoop aan aanwonenden. Daarnaast moet het plantsoen dat niet tot de hoofdstructuur behoort, niet van wezenlijk belang zijn voor de ruimtelijke kwaliteit. Verdere uitgangspunten en randvoorwaarden voor de verkoop van plantsoengronden zijn vastgelegd in de nota “Richtlijnen uitgifte plantsoengronden” uit 1999. De gemeente biedt nauwelijks zelf actief plantsoengrond aan bewoners te koop of te huur aan. Vrijwel alleen op verzoek van bewoners onderzoekt de gemeente of plantsoengrond voor uitgifte in aanmerking komt.

Wanneer plantsoengrond aan de bovenstaande criteria voldoet, maar de gemeente denkt de grond in de toekomst toch zelf nodig te hebben, dan kan deze grond alleen in aanmerking komen voor verhuur.

Kabels en leidingen

De gemeente verleent aan de nutsbedrijven (water, elektra) het recht om zonder kosten kabels, leidingen met toebehoren, evenals kleine voorzieningen zoals kasten, point-of-presencestations, ministations, toestellen, brandkranen, afsluiters en dergelijke en alles wat verder nodig is voor de distributie van energie en/of water in openbare gronden te hebben. De gemeente moet een ongestoorde ligging van kabels en leidingen waarborgen. Verder kunnen er ook telecommunicatieleidingen, riool- en persleidingen van gemeente en waterschap en/of gasleidingen in plantsoengrond liggen.

Als plantsoengrond in aanmerkingen komt voor verhuur of verkoop doet de gemeente een KLIC-melding (Kabels en Leidingen Informatie Centrum) om inzicht te krijgen in de aanwezigheid van kabels en leidingen. De gemeente maakt een belangenafweging. Als er in of binnen 1,5 meter van de (plantsoen)grond bijvoorbeeld veel verschillende leidingen, zware en/of gevaarlijke leidingen in de grond liggen, verkoopt de gemeente de grond in principe niet. In andere gevallen overlegt de gemeente met de nutsbedrijven of een ongestoorde ligging van de kabels en leidingen kan worden gewaarborgd met het vestigen van een zakelijk recht. Deze afspraken zijn ook vastgelegd in de Zeeuwse Overeenkomst tussen Netbeheerders en Gemeenten (ZONG).

Onterechte inbezitneming gronden

Het openbaar groen ligt verspreid in de gemeente. Vanwege het uitgestrekte grondareaal is het voor de gemeente niet mogelijk volledig zicht te hebben op de eigendomsgrenzen. Dit kan leiden tot het in gebruik nemen van deze gronden door derden zonder toestemming van de gemeente. Dit zijn vaak particulieren van wie het perceel grenst aan het openbaar groen. Het zonder schriftelijke toestemming van de gemeente in gebruik nemen noemen we ongeregistreerd grondgebruik.

We onderzoeken bij een (vermoeden van) ongeregistreerd grondgebruik eerst of tot legalisering kan worden overgegaan. Legalisering kan hetzij door verkoop, hetzij door verhuur of bruikleen. Wanneer legalisatie niet mogelijk of gewenst is, starten we een procedure om de eigendom terug te vorderen. Hierbij vragen we de gebruiker eerst het perceel te ontruimen. Daarnaast sluiten we niet op voorhand uit dat de gemeente van degene die zonder schriftelijke toestemming gemeentegrond in bezit heeft genomen, een schadevergoeding eist op grond van een onrechtmatige daad.

Wanneer verjaring heeft plaatsgevonden kan de gemeente de eigendom van de in gebruik genomen grond niet meer terugvorderen. Er zijn twee vormen van verjaring: verkrijgende en bevrijdende verjaring. De gemeente zal een claim tot verjaring kritisch beoordelen. In de juridische bijlage 2 gaan we uitgebreider in op beide soorten van verjaring.

|

Openbaar groen/ snippergroen |

|

Wanneer Openbaar groen niet behoort tot de hoofdgroenstructuur en de gemeente deze gronden niet nodig heeft voor andere doeleinden (kabels en leidingen, ruimtelijke kwaliteit), komen ze in aanmerking voor verkoop aan particulieren. Bij onterechte inbezitneming door derden onderzoeken we een mogelijkheid tot legalisering of terugvordering. |

4.2.4 Verpachting van landbouwgronden

Landbouwgronden die de gemeente in eigendom heeft en die wachten op een toekomstige ontwikkeling kunnen voor verpachting in aanmerking komen. De gemeente gaat uit van geliberaliseerde pacht. Geliberaliseerde pacht heeft een beperkte looptijd. Op deze manier ontstaan geen rechten op verlenging en kan de gemeente op het gewenste moment over de grond beschikken.

In het verleden heeft de gemeente ook een aantal percelen in reguliere pacht (6 jaar en langer) uitgegeven. Pachtwetgeving stelt dat een pachter in dergelijke gevallen een recht van eerste koop heeft als de gemeente deze gronden te koop aanbiedt. Verkoop vindt niet plaats als de gemeente de betreffende percelen in de toekomst zelf nodig denkt te hebben voor locatieontwikkelingen of als percelen als compensatie- of ruilgrond ingezet kunnen worden om locatieontwikkelingen elders mogelijk te maken. Evenmin vindt verkoop plaats als de grond kan worden ingezet – al dan niet als compensatie – voor een project van maatschappelijk nut van een medeoverheid. Het gaat om locatieontwikkelingen zoals wegenbouw, de aanleg van fietspaden, het realiseren van waterbergingscapaciteit etc.

|

Beheer landbouwgrond |

|

Landbouwgronden van de gemeente komen in afwachting van toekomstige ontwikkelingen in aanmerking voor liberale verpachting. |

4.3 Uitgifte

Via de uitgifte van gronden heeft de gemeente regie over de gewenste ontwikkeling, de selectie van partijen en uiteindelijk de realisatie van haar beleidsdoelstellingen. Een primair instrument van actief grondbeleid is de uitgifte van bouwrijpe grond (bouwkavels), maar de instrumenten die we in paragraaf 4.2 hebben behandeld zoals verhuur, bruikleen, pacht zijn ook vormen van uitgifte. Uitgifte is maatwerk: de manier waarop de gemeente gronden uitgeeft, wordt per locatie en per functie bepaald.

Uitgifteprotocol

We stellen een uitgifteprotocol op waarin we vastleggen wat voor de gemeente de vereiste objectieve, toetsbare en redelijke criteria zijn voor de uitgifte van gemeentegrond en gebouwen. Dit uitgifteprotocol verwachten wij begin 2025 vast te kunnen stellen.

|

Uitgifteprotocol |

|

De criteria voor uitgifte van grond en gebouwen via verhuur, bruikleen, pacht, verkoop en zakelijk recht leggen wij vast in een uitgifteprotocol. |

Uitgifte bouwkavels

Voor de manier van uitgifte van bouwkavels onderscheidt de gemeente twee hoofdvormen. Dat zijn enerzijds de uitgifte in volledig eigendom (verkoop). Anderzijds gaat het om uitgifte door middel van het vestigen van een beperkt zakelijk recht, zoals erfpacht of een recht van opstal. In beginsel zal de gemeente alleen kiezen voor uitgifte in erfpacht of recht van opstal indien daar strategische en/of maatschappelijke redenen aan ten grondslag liggen.

Op dit moment beschikt de gemeente niet of nauwelijks over uit te geven gronden voor bedrijfsvestiging. Op de uitgifte van woningbouwkavels gaan we hieronder in.

|

Uitgifte bouwkavels |

|

De gemeente heeft een voorkeur voor uitgifte in volle eigendom. Wanneer daar strategische en/of maatschappelijke redenen voor zijn is uitgifte in erfpacht of recht van opstal ook mogelijk. |

4.3.1 Verkoop

De opgaven vanuit de huidige Zeeuwse Woondeal 2023 en de Woonzorgvisie 2024-2028 leiden tot een groter aandeel projectmatige bouw -en daarmee gepaard gaande gronduitgifte- dan in de afgelopen jaren gebruikelijk was in de gemeente Borsele.

4.3.2 Erfpacht

Per 6 juni 2019 besloot de gemeenteraad de pilot van 1 juli 2014 voor het uitgeven van woningbouw- en bedrijfsgronden in erfpacht te verlengen voor onbepaalde tijd. Bij het recht van erfpacht geeft de gemeente een zakelijk recht van gebruik van de grond en eventuele opstallen. Het blooteigendom van de grond blijft in handen van de gemeente. De erfpachter daarentegen heeft wel volledige genotsrecht over de onroerende zaak. De erfpachter betaalt hiervoor een vergoeding voor de duur van het erfpachtcontract. Die vergoeding noemen we “canon”. De erfpachtconstructie wordt voor alle categorieën woningbouw toegepast.

Het doel van het invoeren van de erfpachtconstructie was tweeledig: enerzijds het aanzwengelen van de markt in crisistijd (2014) en anderzijds het verlagen van de woonlasten. Ter uitvoering van de woonzorgvisie doet de gemeente een onderzoek naar woningmarktinstrumenten die kunnen worden ingezet om de betaalbaarheid van woningen te vergroten. De gemeente zal de instrumenten in samenhang bezien en een beslissing nemen over de inzet van die instrumenten. Ook erfpacht maakt hier onderdeel van uit. De huidige regeling zetten wij in ieder geval tot die tijd voort.

|

Erfpacht |

|

De gemeente onderzoekt de effectiviteit van de huidige erfpachtregeling en zet deze voort totdat de uitkomst van het onderzoek bekend is. |

4.3.3 Erfpacht van oudsher

De gemeente heeft in het verleden percelen in erfpacht uitgegeven. Deze percelen zijn veelal gebruikt voor het bouwen van een woning. De erfpachtcontracten gelden voor een bepaalde periode, meestal voor 100 jaar. Bij deze erfpachtcontracten is de terugkerende vergoeding laag. Deze percelen komen in aanmerking voor verkoop aan de erfpachter als deze dit wenst.

4.3.4 Verhouding uitgeefbare grond ten opzichte van de openbare ruimte

Niet alleen treedt de gemeente sturend op bij de manier van uitgifte. Ook kan de gemeente sturend optreden met de verhouding die zij hanteert tussen uitgeefbare grond (bouwkavels) en de openbare ruimte (wegen, groen, water). Hoe meer grond kan worden uitgegeven, des te beter kunnen de kosten worden terugverdiend. Daarnaast is er minder oppervlakte te onderhouden als het plan klaar is.

Daarentegen hecht de gemeente Borsele veel waarde aan een hoge ruimtelijke kwaliteit. Er moet binnen de te ontwikkelen locatie voldoende ruimte zijn voor water(berging) met natuurvriendelijke oevers, speelruimte, voldoende en ruime parkeergelegenheid en functioneel groen. Dit levert een spanningsveld op. Exploitaties moeten immers wel financieel haalbaar blijven. De gemeente verwacht dat met een uitgiftepercentage van rond de 60% van de ontwikkelingslocatie een evenwicht gevonden kan worden tussen de verschillende belangen in de grondexploitatie.

|

Uitgiftepercentage |

|

De gemeente houdt in nieuwbouwplannen een uitgiftepercentage van rond de 60% om de ruimtelijke kwaliteit te waarborgen. |

4.4 Grondprijzenbeleid

Uitgangpunt voor het grondprijzenbeleid is dat de gemeente marktconforme grondprijzen hanteert bij de uitgifte van gronden. Onder marktconform wordt verstaan: “De waarde die de markt maximaal bereid is te betalen en die door vraag en aanbod tot stand komt.” Marktconform houdt in een prijs die passend is bij de verwachte toekomstige functie van de grond.

4.4.1 Grondprijzenbrief

De gemeente is van plan zich over haar grondprijzenbeleid te laten adviseren door een externe deskundige. Het grondprijsbeleid wordt opgenomen in een grondprijzenbrief. Hierin staan de grondprijzen (koop, erfpacht, huur, pacht) per categorie, onder andere bouwkavels, snippergroen, landbouwgrond, maatschappelijke voorzieningen. Het college stelt deze grondprijzenbrief jaarlijks vast. Indien marktconformiteit dit vereist, kan het college afwijken van de genoemde grondprijzen. Denk hierbij aan de situatie dat sprake is van bijzondere marktomstandigheden. In de grondprijzenbrief legt de gemeente daarnaast vast welke grondwaardemethode per bestemming zij hanteert.

4.4.2 Vaakst voorkomende grondwaardemethoden

Voor het bepalen van de waarde van bouwgronden zijn de twee meest voorkomende methoden de comparatieve methode en de residuele methode.

De comparatieve methode

De comparatieve methode is gebaseerd op het vergelijken van grondprijzen bij vergelijkbare objecten in vergelijkbare regio’s.

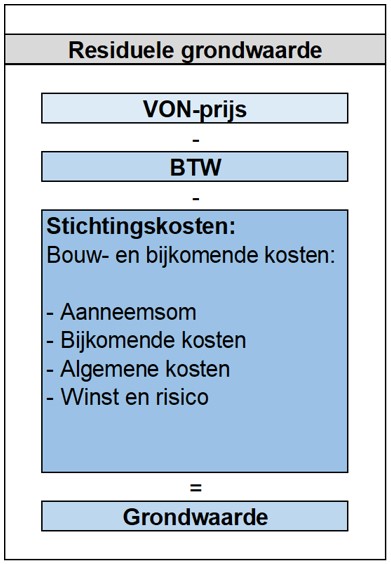

De residuele methode

Bij de residuele methode -die in de basis wordt toegepast- is de grondwaarde gelijk aan de commerciële waarde (exclusief btw) van het desbetreffende vastgoed verminderd met alle bouwkosten en bijkomende kosten, algemene kosten en kosten voor winst en risico. De waarde die overblijft is de waarde van de grond, met andere woorden het residu. Deze methode gaat uit van het principe dat de waarde van grond direct afhankelijk is van de functie die de gemeente of een ontwikkelaar erop realiseert. Met de waarde en het opbrengstvolume van de functie gaan bouwkosten en bijkomende kosten gepaard. De afbeelding hieronder geeft de berekeningswijze weer.

|

Grondprijzen |

|

|

Hoofdstuk 5 Instrumenten bij faciliterend grondbeleid

5.1 Faciliterend grondbeleid (private grondexploitaties)

In hoofdstuk 3 is beschreven dat de gemeente een voorkeur heeft voor actief grondbeleid maar dat er redenen kunnen zijn waarom de gemeente facilitair grondbeleid toepast. Als de gemeente een faciliterende rol vervult bij nieuwbouwplannen, wil zij ten minste sturend kunnen optreden. De gemeente streeft naar het bevorderen van een gewenst ruimtegebruik, een goede omgevingskwaliteit en een veilige en gezonde fysieke leefomgeving. Daarbij hoort naast het wettelijk verplichte kostenverhaal ook dat een private partij van een nieuwbouwplan financieel bijdraagt aan voorzieningen die de gemeente treft in de openbare ruimte en fysieke leefomgeving. De wetgever vindt het redelijk dat, als nieuwbouwplannen profiteren van deze voorzieningen, de private partij van deze nieuwbouwplannen ook (een deel van) de kosten betaalt en niet alleen de gemeente.

De instrumenten die de gemeente ten dienste staan bij faciliterend grondbeleid hebben betrekking op:

- 1.

Kostenverhaal en financiële bijdragen

- 2.

Omgevingsplan of een BOPA (een omgevingsvergunning voor een Buitenplanse Omgevingsplanactiviteit)

- 3.

Nadeelcompensatie

5.2 Kostenverhaal en Financiële bijdragen

Als de gemeente bij de realisering van een nieuwbouwplan alle gronden in bezit heeft, worden de kosten die noodzakelijk zijn om bouwkavels te realiseren gedekt uit de verkoop van bouwrijpe grond. Als een gemeente geen of niet alle gronden bezit, kan dat niet. In dat geval is de gemeente verplicht kosten te verhalen die zij maakt bij het mogelijk maken van een nieuwe ontwikkeling.

5.2.1 Kostenverhaal

De gemeente is op grond van Afdeling 13.6 van de Omgevingswet verplicht de kosten die zij maakt in het kader van een nieuwbouwplan van een private partij te verhalen op die private partij. De kostensoorten waarvoor de gemeente de kosten moet verhalen staan vermeld op de kostensoortenlijst van het Omgevingsbesluit. Als de voorzieningen aan meerdere nieuwbouwplannen of aan de bestaande bebouwing in de gemeente ten goede komen dan moeten de kosten van die voorzieningen naar rato van profijt, toerekenbaarheid en proportionaliteit worden verhaald op de nieuwbouwplannen.

5.2.2 Financiële bijdragen

Naast het wettelijk verplicht kostenverhaal kan de gemeente op basis van Afdeling 13.7 van de Omgevingswet bijdragen vragen voor voorzieningen die een gunstig effect hebben op de kwaliteit van de fysieke leefomgeving.

Bij deze voorzieningen is er geen causaal verband met nieuwbouwplannen, maar de nieuwbouwplannen hebben er wel profijt van. Er is sprake van een (functionele) samenhang tussen de voorzieningen en de nieuwbouwplannen. De Omgevingswet spreekt hierbij van het vragen van financiële bijdragen aan ruimtelijke ontwikkelingen.

5.2.3 Werkwijze bij Kostenverhaal en Financiële bijdragen

Artikel 13.13 van de Omgevingswet biedt de wettelijke basis voor een anterieure overeenkomst onder andere over kostenverhaal. Artikel 13.22 van de Omgevingswet biedt de basis voor het sluiten van een overeenkomst over vrijwillige financiële bijdragen. Artikelen 13.23 en 13.24 van de Omgevingswet bieden voor een aantal specifiek aangeduide ontwikkelingen de basis om een financiële bijdrage aan ruimtelijke ontwikkelingen af te dwingen via het omgevingsplan.

De gemeente Borsele streeft er daarom naar op basis van vrijwilligheid privaatrechtelijk afspraken te maken met private partijen over kostenverhaal, financiële bijdragen en locatie-eisen. Dat is namelijk het uitgangspunt van de wetgever. Hierdoor worden de inzet en de mogelijkheden van partijen benut en verhoogd. Daarnaast zorgt vrijwillige samenwerking voor meer slagkracht en een betere kwaliteit van de gebiedsontwikkeling.

Partijen maken op basis van de gemeentelijke randvoorwaarden afspraken over de ontwikkeling, de aanleg van de benodigde infrastructurele werken, de uitvoering van de bouw en de aan de gemeente te vergoeden kosten en te verlenen bijdragen. De gemeente neemt de inspanningsverplichting op zich om de gewenste locatieontwikkeling mogelijk te maken. Daarbij opereren we binnen de omgevingsrechtelijke kaders. Daarnaast treedt de gemeente sturend op om de doelstellingen van haar beleid te waarborgen.

De gemeente en een private partij sluiten de overeenkomst voorafgaand aan het opstellen van het omgevingsplan of voorafgaand aan het verlenen van een BOPA die de ontwikkeling mogelijk maakt. Als het sluiten van een overeenkomst niet lukt neemt de gemeente in het publiekrechtelijke traject kostenverhaalsregels op in het omgevingsplan of kostenverhaalsvoorschriften bij een BOPA. De geldsom die de private partij verschuldigd is stelt het college van burgemeester en wethouders vast via een beschikking.

Een private partij is op grond van een overeenkomst of een kostenverhaalsregel of -voorschrift verplicht om de kosten die gepaard gaan met zijn nieuwbouwplan te voldoen. De Omgevingswet verbiedt dat private partijen starten met de realisatie van de nieuwbouw, voordat de kosten zijn betaald en door de gemeente zijn ontvangen. De gemeente is bevoegd van dit zogenoemde bouwverbod af te wijken als betaling van de kosten verzekerd zijn. De gemeente kan hiervoor bijvoorbeeld een bankgarantie van een private partij verlangen. Betaling van de kosten bij ondertekening van de overeenkomst is daarnaast ook een manier waarop de voldoening van de kosten verzekerd zijn.

Los van een vast raamwerk en een aantal vaste afspraken is het sluiten van een overeenkomst maatwerk. De gemeente maakt zoveel mogelijk gebruik van een model anterieure overeenkomst met modelbepalingen. Zodra de gemeente een overeenkomst heeft gesloten, maakt zij hiervan melding via een publicatie in het digitale Gemeenteblad (www.officielebekendmakingen.nl) en stelt de gemeente de zakelijke inhoud van de overeenkomst in ieder geval digitaal ter beschikking.

Zoals in de inleiding van deze nota is aangegeven is ervoor gekozen naast deze Nota Grondbeleid een afzonderlijk Programma Kostenverhaal en Financiële bijdragen op te stellen. In het Programma werken we het kostenverhaal voor bovenwijkse voorzieningen en de financiële bijdragen aan ruimtelijke ontwikkelingen verder uit.

|

Kostenverhaal |

|

|

|

5.3 Regels in omgevingsplan of een BOPA

Het belangrijkste publiekrechtelijke instrument waarmee de gemeente sturing geeft aan gewenste ontwikkelingen in de fysieke leefomgeving is het omgevingsplan. In het omgevingsplan kan de gemeente voor haar grondgebied bepalen welke functies en activiteiten zij wel of niet toestaat. Een functie is bijvoorbeeld ‘wonen’ en een activiteit is ‘de bouw van een woning’. De gemeente moet zorgen dat de regels in het omgevingsplan voldoen aan het criterium ‘evenwichtige toedeling van functies aan locaties’ (ETFAL). De gemeente kan een ETFAL bereiken door regels aan activiteiten te stellen en door functieaanduidingen met de toegelaten activiteiten te koppelen aan locaties. Kortom, de gemeente moet zorgen dat er balans is tussen het in stand houden van een veilige en gezonde fysieke leefomgeving en het gebruik daarvan.

Wijzigen van regels bij gebiedsontwikkeling

Als een private partij een nieuwbouwplan wenst te realiseren, is dit in de meeste gevallen niet mogelijk zonder dat de gemeente het omgevingsplan wijzigt of een BOPA verleent. Voordat de gemeente hiertoe besluit, toetst zij of de gewenste ontwikkeling voldoet aan het gemeentelijk beleid (zie voor een toelichting op beleid hoofdstuk 1, paragraaf 1.1). Nieuwe locatieontwikkelingen vragen om zorgvuldig omgaan met de ruimte in de gemeente. De gemeente wil de omgeving en het landschap waarin haar inwoners wonen, werken en leven mooi houden en de gemeente wil maatschappelijke behoeften vervullen. De regie hierop verloopt via het stellen van regels aan activiteiten die de gemeente in het omgevingsplan toebedeelt aan locaties of via voorschriften in een BOPA. In het kader van dit publiekrechtelijke spoor neemt de gemeente verplichtingen op om de kwaliteit van de omgeving en het landschap te waarborgen. Het gaat in ieder geval om regels, voorschriften en/of verplichtingen met betrekking tot het volgende:

- 1.

Specifieke woningbouwcategorieën

De gemeente stelt regels over onder andere aantallen nieuwe sociale huurwoningen en betaalbare koopwoningen. Het Rijk stuurt namelijk op de betaalbaarheid van wonen. Meer specifiek spoort het Rijk gemeenten aan een woon(zorg)visie op te stellen. In het kader daarvan biedt artikel 5.161c van het Besluit kwaliteit leefomgeving de gemeente instrumenten om deze woningcategorieën te realiseren door het opnemen van bepalingen daarover in ofwel het omgevingsplan ofwel een BOPA.

Daarnaast kan de gemeente regels stellen bij particulier opdrachtgeverschap op grond van datzelfde artikel wanneer dat bij een ontwikkeling gewenst is. Particulier opdrachtgeverschap wil zeggen dat een particulier zelf een woning mag (laten) bouwen. Ook wanneer een groep particulieren zich heeft georganiseerd als een rechtspersoon zonder winstoogmerk of op grond van een overeenkomst, is sprake van particulier opdrachtgeverschap.

- 2.

Klimaatbestendig en duurzaam

De gemeente en private partijen staan voor een grote opgave op het gebied van klimaat en duurzaamheid. Daarom heeft de gemeente bij gebiedsontwikkelingen extra aandacht voor:

- •

Klimaatadaptatie: door minder verharding toe te passen en groen- en waterelementen aan te leggen zorgen we ook voor een meer waterbestendige buitenruimte.

- •

Energietransitie: alle gebouwen in Nederland moeten uiteindelijk verwarmd worden zonder aardgas of andere fossiele brandstoffen.

- •

Circulariteit: door hergebruik van materialen kunnen we onze impact op het milieu sterk verminderen.

- •

Biodiversiteit: aandacht voor flora en fauna; door natuurinclusieve toepassingen maken we de gemeente duurzaam.

- •

- 3.

Een goede inpassing voor de omgevingskwaliteit van het buitengebied

Bij ontwikkelingen in het buitengebied vindt de gemeente een goede inpassing ten behoeve van de omgevingskwaliteit heel belangrijk vanuit oogpunt van een aantrekkelijk ruimtelijk beeld. Dat wil zeggen dat realisatie van de ontwikkeling alleen is toegestaan als de private partij zijn ontwikkeling naar oordeel van de gemeente deugdelijk landschappelijk inpast volgens de “Richtlijnen erfbeplanting” van de gemeente Borsele en hij die in stand houdt. De gemeente legt de landschappelijke inpassing vast in een anterieure overeenkomst én het omgevingsplan of via voorschriften in een vergunning.

- 4.

Een duurzame inrichting van wegen, groen en water

De gemeente streeft naar een aantrekkelijke woonomgeving door bij haar eigen grondexploitatie bijzondere aandacht te schenken aan de inrichting van de openbare ruimte. De gemeente verwacht dezelfde ruimtelijke kwaliteit bij private initiatieven. De gemeente legt hiervoor waarborgen vast in het omgevingsplan of via voorschriften in een vergunning. De gemeente is verantwoordelijk voor het onderhoud van de openbare ruimte. De gemeente verplicht private partijen die willen aansluiten op bestaande infrastructuur of die zelf nieuwe infrastructuur willen aanleggen eenzelfde kwaliteit te hanteren. De gemeente heeft de gewenste kwaliteit vastgelegd in een “Leidraad Inrichting Openbare Ruimte 2015-2020”.

- 5.

Groene erfafscheidingen

Onder aantrekkelijke fysieke leefomgeving verstaat de gemeente ook een groene leefomgeving. Groene erfafscheidingen hebben de voorkeur boven schuttingen. Dit kan worden geborgd in het omgevingsplan of via voorschriften in een vergunning. Daarnaast kan de gemeente in de anterieure overeenkomst een verplichting opnemen om een beplantingsplan op te stellen volgens de “Richtlijnen uitgifte plantsoengronden” van de gemeente Borsele en de verplichting om het beplantingsplan binnen een bepaalde termijn te realiseren en dat in stand te houden.

- 6.

Waterberging

Een locatieontwikkeling brengt veelal een toename van verhard oppervlak met zich mee. Dit betekent dat er ook extra waterberging moet worden gerealiseerd om het verlies aan waterbergende capaciteit te compenseren en verdroging tegen te gaan. Waterberging dient bij voorkeur binnen de locatieontwikkeling te worden gerealiseerd, maar soms is dit niet mogelijk of doelmatig. In dat geval kan een private partij een bijdrage betalen aan de gemeente zodat de gemeente de waterberging op een andere geschikte locatie kan aanleggen. In het Programma Kostenverhaal en Financiële bijdragen 2024 gemeente Borsele, staat deze mogelijkheid nader beschreven.

|

Regels in omgevingsplan of BOPA |

|

|

5.4 Nadeelcompensatie

Nadeelcompensatie is een gehele of gedeeltelijke vergoeding van schade die burgers of bedrijven lijden als gevolg van een rechtmatig overheidsbesluit. Een vergoeding wordt verstrekt voor schade die uitstijgt boven het normale maatschappelijke risico en een burger of bedrijf onevenredig treft in vergelijking tot andere burgers of bedrijven. De schade heeft vaak betrekking op de waardedaling van een opstal, maar kan ook betrekking hebben op bijvoorbeeld omzetschade. De schade moet het rechtstreekse gevolg zijn van het besluit of de maatregel, bijvoorbeeld de bouw van een woning of aanleg van een weg. De basisregeling voor nadeelcompensatie staat in titel 4.5 van de Algemene wet bestuursrecht (Awb). Voor het omgevingsrecht is een aanvullende regeling opgenomen in afdeling 15.1 van de Omgevingswet. Die gaat over schade die veroorzaakt wordt door een in de Omgevingswet aangewezen besluit of maatregel. In afdeling 15.1 staan de schadeoorzaken limitatief opgesomd. Voor de gemeente gaat het in de meeste gevallen om het verlenen van een omgevingsvergunning of opnemen van een regel in een omgevingsplan die rechtstreekse verplichtingen voor burgers of bedrijven bevatten. Als een omgevingsplan regelt dat voor een activiteit een omgevingsvergunning nodig is, is niet het omgevingsplan de schadeoorzaak. Dat is in die situatie de omgevingsvergunning.

Geen vergoeding voor schaduwschade en immateriële schade

Soms ontstaat er bijvoorbeeld al schade door (een voorgenomen) wijziging van het omgevingsplan voor activiteiten waarvoor nog een omgevingsvergunning nodig is. De schade in de periode totdat de vergunning is verleend, wordt schaduwschade genoemd. Dat is het negatieve effect op de waarde van onroerende zaken door de voorbereiding van een vergunning. De Omgevingswet vindt dit een normaal maatschappelijk risico, dat iedere eigenaar zelf moet dragen. De regeling nadeelcompensatie uit afdeling 15.1 van de Omgevingswet voorziet niet in vergoeding van deze schaduwschade. Ook immateriële schade, zoals verlies van woongenot, komt niet voor vergoeding in aanmerking (artikel 15.2 Omgevingswet).

Nadeelcompensatie en risicoanalyse

Nadeelcompensatie is een aspect dat de gemeente meeweegt bij de toetsing van de haalbaarheid van nieuwbouwprojecten. Om in kaart te brengen of nadeelcompensatie aan de orde is, en zo ja wat dan de hoogte van de te verwachten schade naar verwachting zal zijn, wordt een risicoanalyse nadeelcompensatie uitgevoerd. Als op grond van de analyse – dus op voorhand – heel duidelijk blijkt dat een ontwikkeling uit financieel-economisch oogpunt niet haalbaar is, maakt de gemeente een dergelijke functie in het Omgevingsplan niet mogelijk.

De gemeente spreekt met een private partij af de nadeelcompensatie die voortvloeit uit een locatieontwikkeling op voorhand inzichtelijk te maken door het opstellen van een risicoanalyse en de verplichting tot betalen van nadeelcompensatie als het zich voordoet. Een risicoanalyse kan achterwege blijven als:

- •

de private partij schriftelijk verklaart zich bewust te zijn van een zeker risico op nadeelcompensatie en de private partij zich door middel van een overeenkomst verbindt om nadeelcompensatie te betalen, of

- •

de te verwachten schade nihil is of niet voor vergoeding in aanmerking komt, of

- •

als al betrouwbaar en actueel vergelijkingsmateriaal beschikbaar is en de private partij zich door middel van een overeenkomst verbindt om nadeelcompensatie te betalen.

De gemeente heeft procedureregels vastgelegd over hoe zij omgaat met verzoeken om nadeelcompensatie in de “Verordening nadeelcompensatie gemeente Borsele” die met ingang van 1 januari 2024 in werking is getreden.

Nadeelcompensatie en kostenverhaal

De Omgevingswet bevat een regeling om de kosten die gemoeid zijn met de vergoeding van nadeelcompensatie geheel of gedeeltelijk te verhalen op de private partij. Wanneer sprake is van een oorzaak in de zin van artikel 15.1 van de Omgevingswet, kan de gemeente kosten voor nadeelcompensatie publiekrechtelijk verhalen door voorschriften over de betaling van de kosten voor nadeelcompensatie op te nemen in de kostenverhaalregels in het omgevingsplan, de omgevingsvergunning. Daarnaast is er een wettelijke grondslag om deze kosten privaatrechtelijk te verhalen. De gemeente doet dit op de volgende manieren:

- 1.

Door een schadevergoedingsovereenkomst te sluiten met degene die de schadeveroorzakende activiteit verricht. De grondslag hiervoor is opgenomen in artikel 13.3c van de Omgevingswet. Deze optie is primair bedoeld voor de situatie dat met een initiatiefnemer alleen het verhaal van de kosten van nadeelcompensatie geregeld hoeft te worden en dus niet het verhaal van overige kosten.

- 2.

Door afspraken over verhaal van de kosten voor nadeelcompensatie op te nemen in een bredere, anterieure overeenkomst over kostenverhaal. De grondslag hiervoor is opgenomen in artikel 13.13 van de Omgevingswet.

|

Nadeelcompensatie |

|

|

Hoofdstuk 6 Financiële aspecten

De gemeente voert een regisserend grondbeleid en heeft daarbij een sterke voorkeur voor actief grondbeleid. Bij actief grondbeleid voert de gemeente de grondexploitatie. Een grondexploitatie is de financiële vertaling van een ruimtelijk plan. De kosten en opbrengsten worden gefaseerd in de tijd waarbij eveneens de invloed van rente en inflatie wordt berekend. Deze is van belang voor het beoordelen van de haalbaarheid van een locatieontwikkeling en voor risico- en budgetbeheersing. Als een actieve rol voor de gemeente niet haalbaar of wenselijk is, heeft de gemeente een faciliterende rol. Ook deze rol heeft financiële gevolgen voor de gemeente.

Het Grondbedrijf van de gemeente stelt de grondexploitaties op. Het Grondbedrijf is de organisatorische eenheid binnen de gemeente die de primaire verantwoordelijkheid draagt van het te voeren grondbeleid. De gemeenteraad stelt de grondexploitatie vast en het Grondbedrijf zorgt voor de financiële administratie en bewaking van de locatieontwikkeling en voor de financiële verantwoording aan de gemeenteraad. In hoofdstuk 7 gaan we nader in op deze organisatorische kant van het grondbeleid. In dit hoofdstuk gaan we in op de financiële aspecten die een rol spelen bij actieve en faciliterende grondbeleid.

6.1 De begroting- en verantwoordingscyclus

In deze paragraaf beschrijven we op hoofdlijnen hoe de begroting- en verantwoordingscyclus van de gemeente werkt. Deze cyclus werkt namelijk door in het grondbeleid.

Verplichte verantwoordingsstukken

Het grondbeleid is een vast onderdeel van de verplichte begroting- en verantwoordingscyclus van de gemeente. Artikel 186 van de Gemeentewet en het Besluit Begroting en Verantwoording Provincies en Gemeenten (BBV) schrijft voor dat de gemeente in haar begroting en haar jaarrekening een afzonderlijke paragraaf over het grondbeleid opneemt. De paragraaf Grondbeleid geeft de visie op het grondbeleid weer in relatie tot de wijze waarop de gemeente probeert de maatschappelijke doelen en prioriteiten van de gemeente Borsele te realiseren. Doel van deze paragraaf is de gemeenteraad inzicht te bieden en te ondersteunen in haar kaderstellende en controlerende rol. De paragraaf Grondbeleid in de begroting bevat tenminste (artikel 16 BBV):

- 1.

Een visie op het grondbeleid in relatie tot de doelstellingen van de programma's die zijn opgenomen in de begroting.

- 2.

Een aanduiding van de wijze waarop de gemeente het grondbeleid uitvoert.

- 3.

Een actuele prognose van de te verwachten resultaten van de totale grondexploitatie (indien van toepassing).

- 4.

Een onderbouwing van de winstneming (indien van toepassing).

- 5.

Dekking bij tekorten (indien van toepassing).

- 6.

Beleidsuitgangspunten in relatie tot de risico's van grondzaken.

De behandeling van de begroting vindt plaats voor 15 november . De gemeente geeft daarin een vooruitblik op de inkomsten en uitgaven van het volgende jaar en neemt een meerjarenraming op voor de drie jaren die volgen op het begrotingsjaar. In de begroting geeft de gemeente antwoord op wat zij wil bereiken, wat de gemeente daarvoor gaat doen en wat dat allemaal mag kosten.

Een ander vast onderdeel van de begroting- en verantwoordingscyclus is de jaarrekening. De behandeling van de jaarrekening vindt plaats voor 15 juli. In de jaarrekening verantwoordt het college zich over de financiën van het voorgaande jaar. In de jaarrekening neemt de gemeente de kosten en opbrengsten van haar beleid op. Dat geldt dus ook voor haar grondbeleid. De gemeenteraad stelt de begroting en de jaarrekening vast.

|

De begroting- en verantwoordingscyclus |

|

De begroting- en verantwoordingscyclus biedt instrumenten waarmee we de gemeenteraad informeren over de kosten en opbrengsten van haar beleid. Verplichte onderdelen in de cyclus zijn de begroting en de jaarrekening. Daarbij stellen we een paragraaf grondbeleid op die de gemeenteraad helpt in haar kaderstellende rol. |

Meerjarenperspectief Grondexploitatie (hierna: MPG)