Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR734742

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR734742/1

Procesgang renteopbrengsten schatkistbankieren

Geldend van 01-01-2025 t/m heden

Intitulé

Procesgang renteopbrengsten schatkistbankierenVoorstel voor het algemeen bestuur van GBTwente

Van Het dagelijks bestuur van GBTwente

Vergaderdatum 19 december 2024

Onderwerp

Procesgang renteopbrengsten schatkistbankieren

Voorstel

Instemmen met de gewijzigde procesgang rondom het verantwoorden van renteopbrengsten vanuit het schatkistbankieren.

Toelichting

Sinds een aantal jaren zijn decentrale overheden verplicht om deel te nemen aan het schatkistbankieren. Binnen het schatkistbankieren worden alle overtollige middelen op de bankrekening(en) van de decentrale overheid, boven een vooraf vastgestelde grens, automatisch afgeroomd naar de schatkist bij het ministerie van Financiën. In de afgelopen jaren werd er geen rente vergoed over tegoeden die bij het ministerie van Financiën stonden. Sinds 2023 wordt er wel rente uitbetaald over deze tegoeden. In 2023 en 2024 zijn deze renteopbrengsten volledig in de exploitatie van GBTwente verantwoord. Kijkend naar de daadwerkelijke geldstromen die in het schatkistbankieren meelopen is dit echter niet terecht. In analogie met de gewijzigde procesgang rondom de ADI-opbrengsten voor de deelnemers aan de gemeenschappelijke regeling en de verrekening van de proceskostenvergoedingen willen we nu ook de procesgang rondom de renteopbrengsten aanpassen.

Geldstromen

Binnen GBTwente lopen een tweetal geldstromen door de organisatie:

1. De belastingontvangsten die betrekking hebben op de verstuurde aanslagbiljetten van de gemeenten.

a. Voor alle gemeenten komen de ontvangsten op de nominale belastingopbrengsten binnen op onze bankrekening voor deze geldstromen (de belastingrekening). Deze ontvangsten storten wij periodiek af naar de gemeenten. Tussen het moment van bijschrijving op de belastingrekening en het afstorten naar de gemeente staan deze ontvangsten in de schatkist bij het ministerie van Financiën en genereren deze ontvangsten rente. Deze renteopbrengsten zijn gelieerd aan de belastingontvangsten en daarmee feitelijk opbrengsten voor de gemeente.

b. Naast de nominale ontvangsten komen er ook ontvangsten over de ADI-opbrengsten binnen op deze rekening. Binnen de gemeenschappelijke regeling zijn deze ADI-opbrengsten voor de gemeente en daarmee zijn ook de renteopbrengsten over deze ontvangstenstroom voor de deelnemers van de gemeenschappelijke regeling.

c. De ADI-opbrengsten die worden gerealiseerd over de aanslagen van de gemeenten Berkelland en Bronckhorst worden verantwoord binnen de exploitatie van GBTwente. De renteopbrengsten over deze ontvangststroom zijn daarmee ook voor GBTwente.

2. De ontvangsten die GBTwente bijgeschreven krijgt op de exploitatierekening (de bedrijfsrekening van GBTwente). Op deze rekening worden de gemeentelijke bijdrages voor de uitvoering van onze taken bijgeschreven en de salarissen aan de medewerkers van GBTwente en de facturen van GBTwente betaald en lopen de fiscale stromen richting de belastingdienst en de deelnemers aan de gemeenschappelijke regeling voor wat betreft de omzetbelasting en de loonheffing.

Procesgang

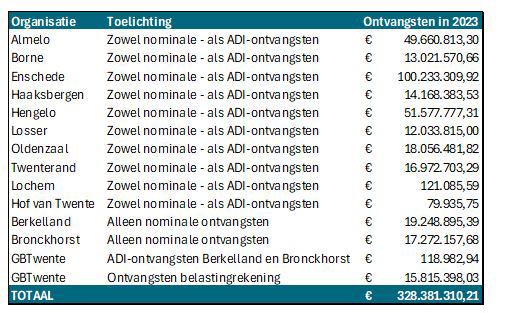

Voorgesteld wordt om naar rato van de ontvangsten op zowel de belastingrekening als de exploitatierekening de renteopbrengsten over de gemeenten en GBTwente te verdelen. Onderstaande tabel geeft inzage in de ontvangsten in 2023:

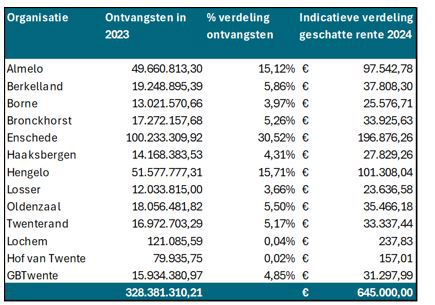

Over het jaar 2024 is in de tweede bestuursrapportage een inschatting gemaakt over de te ontvangen rente. Dit bedrag is geraamd op € 645.000 . Omdat we nu nog geen beeld hebben van de ontvangsten over heel 2024 hebben we dit bedrag nu verdeeld naar rato van de ontvangsten 2023 om indicatief een beeld te schetsen wat de renteopbrengsten per gemeente ongeveer zijn:

De volgende procesgang wordt vanaf het jaar 2025 voorgesteld:

- Per kwartaal wordt de rente op de rekening van GBTwente bijgeschreven. Per kwartaal worden de ontvangsten per organisatie in beeld gebracht en naar rato hiervan wordt de rente verdeeld over de gemeenten en GBTwente. De rente worden over gemaakt naar de bankrekening van de gemeenten waarop ook de belastingontvangsten overgemaakt worden en worden bij de gemeente als opbrengst geboekt.

- De treasurer van GBTwente maakt, zoals dat nu ook wordt gedaan, een prognose voor de renteopbrengsten over het lopende jaar. Deze prognose wordt naar rato van de ontvangsten verdeeld over de gemeenten en GBTwente. Via de belastingrapportage wordt gedurende het jaar de verwachte renteopbrengst met de gemeente gedeeld. De renteopbrengsten die voor GBTwente zelf zijn worden in de bestuursrapportages en de jaarstukken als opbrengst verantwoord.

- In de belastingrapportage over de maand december wordt een recht opgenomen voor renteopbrengst over het vierde kwartaal, zodat alle opbrengsten in de jaarstukken van de gemeenten verantwoord kunnen worden.

- Vanaf boekjaar 2025 kunnen de gemeenten de renteopbrengsten ramen in de (gewijzigde) begroting. Na afloop van boekjaar 2024 zal GBTwente inzage geven over de daadwerkelijke ontvangsten in 2024 en de renteverdeling in 2023 en 2024. De eigen treasurer van de gemeente kan op basis van deze historische cijfers in combinatie met de eigen kennis van de financiële markt een opbrengst ramen voor 2025 en verdere jaren en in de gemeentelijke begroting verwerken.

Het voordeel van deze procesgang is dat gemeenten al gedurende het jaar zelf de renteopbrengsten over de eigen geldstromen in hun eigen exploitatie kunnen verantwoorden en naar eigen keuze gebruikt kunnen worden als dekking voor lasten.

Bijlage

Niet van toepassing.

Besluit

Het algemeen bestuur van de gemeenschappelijke regeling Gemeentelijk Belastingkantoor Twente stemt in met de gewijzigde procesgang rondom het verantwoorden van renteopbrengsten vanuit het schatkistbankieren.

Ondertekening

Ondertekening

Secretaris

De heer J.A.G. Cloosterman

………………………………….

Voorzitter

Mevrouw E. Zinkweg-Ankone

…………………………………….

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl