Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR734741

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR734741/1

Kaderbrief 2026

Geldend van 01-01-2025 t/m heden

Intitulé

Kaderbrief 2026Voorstel voor het algemeen bestuur van GBTwente

Van Het dagelijks bestuur van GBTwente

Vergaderdatum 19 december 2024

Onderwerp

Kaderbrief 2026

Voorstel

Vaststellen van de Kaderbrief 2026 voor de Primitieve begroting 2026 en het Meerjarenperspectief 2027-2029 van GBTwente.

Toelichting

Met de intrede van de nieuwe Wet Gemeenschappelijk Regelingen, die op 1 juli 2022 in werking is gegaan, is de invoering van een kaderbrief één van de instrumenten voor gemeenteraden om meer sturing en grip op gemeenschappelijke regelingen te krijgen voorafgaand aan de begroting.

De aanbieding van een kaderbrief is in artikel 4 van de nieuwe “Verordening financiële beleid, beheer en organisatie GBTwente 2023” opgenomen. Op basis van dit artikel biedt het dagelijks Bestuur aan het algemeen bestuur een Kaderbrief 2026 aan met een voorstel voor het beleid en de financiële kaders voor het begrotingsjaar 2026 en de meerjarenraming 2027-2029. Het algemeen bestuur stelt deze kaderbrief vast, waarna het dagelijks bestuur deze vóór 15 januari 2025 ter informatie aanbied bij de raden van de deelnemende gemeenten.

De Kaderbrief 2026 (die als bijlage is bijgevoegd) bevat de ontwikkelingen en richtlijnen voor de Primitieve begroting 2026 en Meerjarenraming 2027-2029 van GBTwente.

Jaarlijks wordt er door vanuit de deelnemende gemeenten een voorstel gedaan voor de te hanteren indexeringen voor de lonen en prijzen voor de opstelling van deze Primitieve begroting 2026 en Meerjarenraming 2027-2029. De indexeringen zijn volgens de gebruikelijke systematiek door de deelnemende gemeenten opgesteld.

In het kader van “het Ravijnjaar 2026” voor gemeentelijke begrotingen, als gevolg van de slechte vooruitzichten voor compensatie door het Rijk van besparingen die eerder aan de gemeenten zijn opgelegd, is door de deelnemende gemeenten aan de gemeenschappelijke regelingen gevraagd om ook een bijdrage te leveren aan de financiële situatie bij gemeenten richting 2026.

De deelnemende gemeenten willen de gemeenschappelijke regelingen zelf sturing laten houden in de aanpak van kostenbeperking en vooralsnog geen generieke besparingen opleggen. In deze kaderbrief is een apart hoofdstuk gewijd aan reeds doorgevoerde of lopende procesoptimalisaties (zie paragraaf 3.1). GBTwente screent als uitvoeringsorganisatie continu haar processen op mogelijke extra efficiencyvoordelen. Randvoorwaarde voor onze efficiency is een juiste, correcte en volledige aanlevering vanuit de gemeenten. Wij doen een beroep aan de gemeenten voor een kwalitatieve hoogwaardige aanlevering van data, zodat wij gezamenlijk faalkosten en/of herstelwerkzaamheden aan beide kanten kunnen voorkomen. Uitgangspunt hierbij is hoe meer uniformiteit er is tussen beleidsregels van gemeenten hoe efficiënter de processen uitgevoerd kunnen worden.

In de kaderbrief 2026 worden ontwikkelingen weergegeven, waarmee GBTwente en haar opdrachtgevers (gemeenten) rekening (moeten) houden bij het waarderen, heffen en innen van gemeentelijke belastingen en die invloed hebben op de opstelling van de begroting van de GBTwente.

Vervolgens worden de richtlijnen beschreven die worden gehanteerd voor het opstellen van de Primitieve begroting 2026 en Meerjarenraming 2027-2029. GBTwente hanteert hierbij de gebruikelijke systematiek, die ook de afgelopen jaren is gevolgd. GBTwente is voornemens om de rentebaten over de belastingontvangsten al gedurende het jaar door te storten naar de gemeenten, zodat deze daar als opbrengst geboekt kunnen worden. Dit levert de gemeenten een direct voordeel op van € 613.800 uitgaande van de totale rentebate in 2024 over alle geldstromen bij GBTwente. Daarnaast verlagen wij ook onze lasten met € 356.700. Dit samen levert de gemeenten een totaal voordeel op van € 970.500. Voor de loon- en prijsmutaties hanteert GBTwente - conform de richtlijnen van de deelnemende gemeenten voor verbonden partijen - de prijs netto materiële overheidsconsumptie (imoc) en de loonvoet sector overheid van de Macro Economische Verkenning (MEV), opgesteld door van het Centraal Plan Bureau (CPB).

Bijlage

1. Kaderbrief 2026

2. Begeleidende brief voor raden

3. Begeleidende brief voor raden gemeente Enschede

4. Motie gemeente Enschede

Besluit

Het algemeen bestuur van de gemeenschappelijke regeling Gemeentelijk Belastingkantoor Twente stelt de Kaderbrief 2026 voor de Primitieve begroting 2026 en Meerjarenraming 2027-2029 van GBTwente vast.

Ondertekening

Ondertekening

Secretaris

………………………………….

Voorzitter

…………………………………….

De heer J.A.G. Cloosterman Mevrouw E. Zinkweg-Ankone

Kaderbrief 2026

1. Inleiding

Deze Kaderbrief 2026 bevat de ontwikkelingen en richtlijnen voor de Primitieve begroting 2026 en Meerjarenraming 2027-2029 van GBTwente. Jaarlijks wordt er door GBTwente conform de afspraken in de Gemeenschappelijke Regeling en het BBV een primitieve begroting en (meerjaren-)raming opgesteld. Daarbij is het van belang om voor de start van de begroting een aantal ontwikkelingen en richtlijnen vast te leggen. De begrotingsrichtlijnen gaan met name over de uniformiteit in de loon- en prijsmutaties. Voor de loon- en prijsmutaties hanteert GBTwente - conform de richtlijnen van de deelnemende gemeenten voor verbonden partijen - de prijs netto materiële overheidsconsumptie (imoc) en de loonontwikkeling zoals vastgelegd in de CAO.

De Primitieve begroting 2026 met de Meerjarenraming 2027-2029 wordt opgesteld op basis van het Strategieplan 2023-2026 “Met elkaar en voor elkaar”. Deze is gericht op ‘koersvastheid, stabiliteit, duidelijkheid en transparantie voor gemeenten en inwoners’. De geformuleerde missie , visie , kernwaarden , en doelen zijn richtinggevend voor de komende jaren.

2. Samenvatting

In deze kaderbrief hebben wij onze bijdrage aan de bestuurlijke opgave van de deelnemende gemeenten beschreven. Zoals ook in ons strategieplan verwoord streven wij naar efficiënte procesinrichting. In de afgelopen jaren hebben wij al de nodige stappen gemaakt en ook voor komend jaar blijven we innoveren. Voorbeelden hiervan zijn de inzet van Robotic Process Automation (RPA) bij de bulkverwerking van aangiftes hondenbelasting en de grondslagen rioolheffing grootverbruik. Daarnaast is de verwerking van ledigingen geoptimaliseerd en kunnen we vanaf 2025 de aangiftes toeristenbelasting geautomatiseerd controleren. Ook hebben we het versturen van de gebruikersbeschikking afgeschaft. Komend jaar loopt er een pilot om inwoners, die zich daarvoor hebben aangemeld, alleen nog via het digitale loket in combinatie met een mail een reactie te sturen op hun ingediende bezwaar. Dit kan in de toekomst mogelijk tot besparing van drukwerk- en portokosten leiden als onze inwoners hiervoor open staan en wij dit dan over meer processen kunnen uitrollen. Tevens gaan we ons invorderingsproces iets anders inrichten, om zo de invorderingskosten bij de inwoner te beperken en de piekondersteuning van de deurwaarder aan onze kant kunnen besparen.

Bij externe ontwikkelingen die mogelijk of de gemeenten of ons raken geven wij een toelichting op de proceskostenvergoedingen rondom No Cure No Pay bezwaren, de landelijke pilot waarbij wij inwoners betrekken bij de beoordeling van de secundaire objectkenmerken, het onderzoek van de VNG naar het tweejaarlijks herwaarderen en potentiële groei van de gemeenschappelijke regeling. Bij de interne ontwikkelingen lichten we de nadere uitwerking van de IT-visie toe en de invoering van de nieuwe archiefwet.

GBTwente verzoekt om de vaste formatie met 1,55 fte uit te breiden met taxateur wonen . Wij huren nu structureel op deze functie in. In 2026 vervalt de tijdelijke formatie-uitbreiding voor het meta dateren van bestanden. In 2024 zijn deze werkzaamheden nog niet opgepakt en daarom verzoeken wij om deze tijdelijke formatie-uitbreiding in 2026 nog voor één jaar te continueren. De uitgangspunten voor de begroting 2026 zijn in lijn met vorig jaar. Hierbij hanteren wij de loon- en prijsindex zoals door de werkgroep financiën vanuit de gemeenten is doorgegeven. Daarnaast ramen wij onze kosten op een reëel niveau. Op een aantal budgetten gaan we daarom afschalen, omdat wij hier efficiencyvoordelen of inkoopvoordelen ten uitdrukking komen. De lasten nemen hierbij met € 356.700 voor indexering af. Daarnaast zullen wij vanaf 2025 de renteopbrengsten vanuit het schatkistbankieren gedurende het jaar al naar de gemeenten uitbetalen, waardoor zij extra inkomsten genereren. Op basis van de verwachte renteopbrengsten in 2024 zullen onze gemeenten € 613.800 aan renteopbrengsten vanuit GBTwente gaan ontvangen. Al met al een totaal voordeel voor van € 970.500.

In de volgende hoofdstukken wordt bovenstaande nader toegelicht.

3. Ontwikkelingen

3.1 BIJDRAGE AAN DE BESTUURLIJKE OPGAVE VAN DE DEELNEMENDE GEMEENTEN

In de algemene zienswijze bij de begroting 2025 en in de toelichting bij het advies loon- en prijsontwikkeling gemeenschappelijke regelingen voor de begroting 2026 worden de gemeenschappelijke regelingen opgeroepen om ook een bijdrage te leveren aan de financiële situatie bij gemeenten richting 2026. Dit vinden wij niet meer dan logisch. Door de inzet van automatisering en digitalisering hebben wij in de afgelopen jaren al de nodige stappen gezet in het optimaliseren van processen. Hieronder staat beschreven wat we al gedaan hebben:

- Afschaffen van het versturen gebruikersbeschikking aan huurders van woningen: huurders van woningen hebben zelden belang bij de WOZ-waarde. Toch verzonden wij hen WOZ-beschikkingen, zowel via de gecombineerde aanslag als bij tussentijdse gebruikersmutaties. De rechtspraak en de opvattingen van de Waarderingskamer maakten het mogelijk om daarmee te stoppen, wat we met ingang van 2024 ook gedaan hebben. De daarmee gepaard gaande urenbesparing is als een formatiereductie verwerkt in de gewijzigde begroting 2024 en de primitieve begroting van 2025.

- Automatisering hondenbelasting: de resultaten van de controles hondenbelasting worden al enkele jaren verwerkt via Robotic Process Automation. De daadwerkelijk tijdsbesparing hierop is in de afgelopen jaren afgenomen omdat veel gemeenten de hondenbelasting inmiddels hebben afgeschaft. Afgelopen jaar liep het contract voor de controle van de hondenbelasting af dat we via een meervoudig onderhandse aanbesteding hadden aanbesteed en hebben we het gehele proces opnieuw geëvalueerd. De opbrengst van de controle was relatief beperkt. Hierdoor hebben we besloten dat we de controle anders gaan inrichting tegen lagere kosten.

- Automatisering rioolrecht grootverbruik: daar waar gemeenten de heffing van grootverbruik in de verordening hebben opgenomen worden lijsten met het daadwerkelijke waterverbruik opgevraagd bij Vitens. Deze lijsten konden in de afgelopen jaren voor 60% geautomatiseerd via Robotic Process Automation ingelezen.

- Uitwisseling van ledigingen via Cibas: sinds 2022/2023 zijn er aanpassingen gedaan in de uitwisselingsbestanden tussen Cibas en GBTwente voor wat betreft de registratie van ledigingen. Daar waar in het verleden alle ledigingen werden uitgewisseld worden nu alleen nog maar die ledigingen uitgewisseld waarvoor GBTwente een aanslag moet versturen. Hierdoor is de uitval bij de verwerking van de bestanden verminderd en daarmee de handmatige verwerking van de uitval ook.

- Automatisering controle toeristenbelasting: we hebben het proces meer geautomatiseerd. Zo kunnen ondernemers die de mogelijkheid tot overnachting aanbieden via ons digitale loket hun aangifte invullen. Hierdoor hebben we tijd kunnen besparen in de verwerking van de aangiftebiljetten. Ook hebben wij begin dit jaar een tool aangeschaft, die op basis van diverse boeking sites een inschatting maakt van het aantal overnachtingen op jaarbasis. Hierdoor is het vanaf 2025 mogelijk om de aantallen overnachtingen die door de ondernemers worden opgegeven geautomatiseerd te vergelijken met de aantallen volgens de tool. Wanneer hier aantallen niet significant afwijken wordt de aangifte als betrouwbaar bestempeld en is er geen reden om deze adressen in de steekproefsgewijze controle mee te nemen. Daar waar wel een significante afwijking is zal er gericht gecontroleerd worden. Hierdoor kunnen de kosten voor de controle afgeschaald worden. Daarnaast helpt de nieuwe tool om areaaluitbreiding zichtbaar te maken, zodat ook deze nieuwe ondernemers in de heffing betrokken kunnen worden.

- In 2024 is de ondersteuning bij taakveld dienstverlening in de periode van de aanslagoplegging in februari tot en met april anders georganiseerd. Hierdoor waren de kosten voor personeel van derden op dit proces lager. Dit voordeel hebben wij in de gewijzigde begroting 2024 al verdisconteerd in het budget voor personeel van derden.

- Innovatie WOZ-bezwarenproces: in 2023 is het aantal WOZ-bezwaren verdubbeld ten opzichte van het jaar ervoor. Daar waar ongeveer 12.000 WOZ-bezwaren jaarlijks de norm was, hebben wij in 2023 ruim 24.000 WOZ-bezwaren ontvangen. Door de inzet van RPA hebben we ervoor kunnen zorgen dat we deze bezwaren in een nagenoeg hetzelfde aantal uren hebben kunnen afhandelen. Voor de komende jaren betekent dit ook, uitgaande van een jaarlijks aantal bezwaren rond de norm van 12.000 stuks, dat we het proces af kunnen handelen met minder inhuur. Jaarlijks worden capaciteitsplanningen gemaakt, waarin de te behandelen aantallen bezwaren (maar ook andere producten) tegen een reële KPI in de tijd worden uitgezet. Hierdoor wordt de inhuur op een reëel niveau begroot.

De tijdsbesparing die bovenstaande processen hebben opgeleverd hebben we gestoken in een optimalisatie van onze dienstverlening zonder hier extra geld voor te vragen. Een mooi voorbeeld hiervan is de inrichting van een vernieuwd taxatieverslag, waarin we aan onze inwoners in begrijpelijke taal uitleggen hoe de WOZ-waarde van hun woning tot stand is gekomen. We bereiden samen met andere samenwerkingsverbanden een gezamenlijke WOZ-campagne voor waarin we inwoners meer uitleg geven om zo bezwaren via No Cure No Pay bureaus te voorkomen. Daarnaast wordt ook steeds meer van ons gevraagd. We moeten verantwoordingsdocumenten opstellen hoe we komen tot een bepaalde WOZ-waarde. De bewijslast die wij moeten aandragen bij beroepsschriften is toegenomen. We volgen de verbeteringen op, zoals die door onze toezichthouder (de Waarderingskamer) zijn aangereikt. Hieronder valt bijvoorbeeld het verbeteren van ons herwaarderingsmodel voor specifieke categorieën niet woningen. Ook deze werkzaamheden hebben we allemaal opgevangen binnen onze eigen exploitatie zonder meer geld te vragen.

Als je kijkt hoe GBTwente scoort in de landelijke benchmark van de waarderingskamer, dan is GBTwente, in vergelijking met de andere deelnemende organisaties, een van de organisaties met de laagste kosten per WOZ-object. Slechts één ander samenwerkingsverband scoort beter. Dit toont aan dat wij ons grootste en meest arbeidsintensieve proces heel efficiënt hebben ingericht.

Ook in de toekomst blijven we innoveren. Jaarlijks worden een aantal processen beoordeeld volgens de LEAN-systematiek om verspilling in het proces te voorkomen. Alle stappen in het proces moeten immers van waarde zijn. Ook schenken we steeds meer aandacht aan KPI-management binnen onze proces gestuurde organisatie. De beheersing van de processen volgen we in onze Obeya . Concrete voorbeelden van procesoptimalisatie die we in 2025 gaan doorvoeren zijn:

- Het aan de inwoner aanbieden van verdere correspondentie via het digitale loket nadat deze inwoner een bezwaar heeft ingediend tegen de aanslag zelf of de invorderingskosten. Voor de inwoner die hiervoor kiest verzenden wij de correspondentie niet meer per post, maar via het digitale loket. Dit levert een kostenbesparing op in drukwerk- en portokosten. Nadat deze nieuwe werkwijze binnen het proces is geoptimaliseerd wordt deze (mogelijk) ook verder uitgerold binnen de overige processen als kwijtschelding, bezwaar tegen de WOZ-waarde en betaalafspraken.

- De wijziging in routing binnen het invorderingsproces. Na betekening van een postdwangbevel worden administratieve invorderingsacties uitgevoerd alvorens eventueel een Hernieuwd bevel tot betaling te betekenen. Eerder was de betekening van het hernieuwd bevel tot betaling (uitgevoerd door de belastingdeurwaarder) onderdeel van het bulkproces. Hiermee vond betekening in grote getalen plaats in een korte periode. Externe inzet van belastingdeurwaarders was hierdoor noodzakelijk. Door aanpassing van de routing worden de aantallen hernieuwde bevelen mogelijk lager en in ieder geval meer gespreid aangeleverd. Hierdoor is mindere externe inzet noodzakelijk, met minder kosten tot gevolg.

Daar waar dit tot financiële voordelen leidt, zal dit via de bestuursrapportage en in een volgende begroting tot uitdrukking worden gebracht.

Randvoorwaarde voor onze efficiency is een juiste, correcte en volledige aanlevering vanuit de gemeenten. Wij doen een beroep aan de gemeenten voor een kwalitatieve hoogwaardige aanlevering van data, zodat wij gezamenlijk faalkosten en/of herstelwerkzaamheden aan beide kanten kunnen voorkomen. Uitgangspunt hierbij is hoe meer uniformiteit er is tussen beleidsregels van gemeenten hoe efficiënter de processen uitgevoerd kunnen worden.

Kerntakendiscussie

Wij hebben in de afgelopen periode ook onze uitvoeringstaken beoordeeld op wettelijke taken en overige taken. Als het gaat om het waarderen, heffen en innen van gemeentelijke belastingen zijn dat allemaal wettelijke taken dat wij uitvoeren. Hierin kan niet de keuze gemaakt worden om deze niet meer uit te voeren. Als enige niet wettelijke taak voeren wij nu de uitbetaling van compensatie medisch afval uit voor een aantal gemeenten . Deze gemeenten kunnen voor deze taak de keuze maken om deze niet meer door GBTwente uit te laten voeren, maar zelf te gaan doen. Hier zitten wel de nodige kanttekeningen aan. De consequenties voor GBTwente zitten met name in de formatie die voor de uitvoering van deze taak gereserveerd is (0,2 fte). Dit betreft ingevulde formatie, waarbij een medewerker boven formatief geplaatst wordt. Dit zal GBTwente binnen de afgesproken regels rondom desintegratie van taken moeten oplossen. Ook voor de gemeenten zitten hier consequenties aan. Naast de uitvoering van de inhoudelijke toetsing of de inwoner voor compensatie in aanmerking komt zullen zij ook vanuit GBTwente dan wel TwenteMilieu/ Cibas inzage moet organiseren in de aantallen ledigingen op de restcontainer of ondergrondse container die voor compensatie in aanmerking komen. Daarnaast zal GBTwente moeten gaan delen of er reeds kwijtschelding heeft plaats gevonden voor deze ledigingen, zodat de inwoner niet dubbel gecompenseerd wordt . Ook zal de gemeente een inspanning moeten verrichten om het bankrekeningnummer voor uitbetaling van de compensatie te verkrijgen bij de inwoner, zodat er ook daadwerkelijk via het financiële pakket van de gemeente uitbetaald kan worden. Over de uitvoering van deze taak kunnen de desbetreffende gemeenten een keuze maken.

3.2 EXTERNE ONTWIKKELINGEN

No Cure No Pay

GBTwente was in 2023 betrokken bij het opstellen van een brandbrief aan de Staatssecrataris van Financiën. Mede op grond van deze brandbrief is er eind 2023 een wetswijziging vastgesteld waarmee de hoogte van de uit te betalen proceskosten werd verminderd. Hierdoor zou het verdienmodel van de No Cure No Pay bureaus deels verdwijnen. Echter door een arrest van de Hoge Raad zijn wij nu weer verplicht op de hogere proceskosten te vergoeden. Er is nu een reparatiewetgeving in voorbereiden voor aanpassing van de WOZ-factor, waardoor we mogelijk toch weer in 2025 een lager bedrag kunnen gaan uitbetalen. Het is echter op dit moment niet duidelijk of en wanneer deze wetgeving er komt, maar mogelijk maakt dit onderdeel uit van het belastingplan 2025.

Landelijke pilot “Het nieuwe waarderen”

Onlangs is onder de regie van de Landelijke Vereniging Lokale Belastingen het project ‘Het nieuwe waarderen’ gestart. Uitgangspunt van dit project is dat de woningeigenaar:

• Meer wordt betrokken aan de voorkant van het WOZ-beschikkingsproces.

• De regie heeft over de kenmerken van de eigen woning.

• Op eenvoudige en uniforme wijze de kenmerken kan doorgeven.

Door de woningeigenaar eerder en actiever te betrekken bij de WOZ-waardering kan de WOZ-waarde nauwkeuriger vastgesteld worden. GBTwente is nauw betrokken bij de totstandkoming van dit project en start dit najaar met de pilot ‘Check uw woning’. Afgelopen juli zijn de gemeenteraden van de deelnemende gemeenten hierover via een raadsinformatiebrief geïnformeerd. In oktober 2024 zijn 500 inwoners gevraagd om deel te nemen aan het eerste deel van de pilot. In 2025 vindt het tweede deel van de pilot plaats, waarna mogelijk per 2026 dit een standaard onderdeel wordt van de procesgang.

Onderzoek naar tweejaarlijkse herwaardering

Tijdens de ledenvergadering van de VNG van afgelopen juni is een motie aangenomen om een onderzoek te starten naar de mogelijkheden van een tweejaarlijkse herwaardering. Daarbij wordt ook gekeken naar wat de gevolgen zijn voor andere belastingen of instrumenten waarvoor de WOZ-waarde wordt benut. De VNG is druk bezig om de uitwerking van deze motie op te pakken. Het idee is om het Erasmus Studiecentrum voor Belastingen van Lokale Overheden eerst onderzoek te laten doen naar de mogelijkheden en knelpunten van een tweejaarlijkse herwaardering. Ook wordt het bredere gebruik van de WOZ-waarde goed in kaart gebracht. GBTwente neemt als afgevaardigde vanuit de Landelijke Vereniging voor Lokale Belastingen zitting in deze stuurgroep. De eerste resultaten van dit onderzoek worden voor de zomer van 2025 verwacht. Mocht de wetgever op termijn besluiten tot een tweejaarlijkse herwaardering, dan wordt vanzelfsprekend gekeken naar de benodigde WOZ-formatie en daarmee onze begroting.

Mogelijke toetreding Berkelland en Bronckhorst tot de gemeenschappelijke regeling

In de gemeenten Berkelland en Bronckhorst (die al sinds 2016 via een fiscale uitvoeringsovereenkomst aan GBTwente zijn verbonden) wordt momenteel besluitvorming voor een aanvraag tot toetreding tot de gemeenschappelijke regeling voorbereid. De colleges van deze hebben inmiddels een verzoek tot toetreden aan hun raden voorgelegd. De raden besluiten hierover eind november 2024. Bij instemming wordt het verzoek tot toetreding in december 2024 in ons bestuur behandeld. Dit zou kunnen betekenen dat na het doorlopen van een omvangrijk bestuurlijk besluitvormingstraject de gemeenschappelijke regeling per 1 januari 2026 van 8 naar 10 gemeenten groeit. Omdat het besluitvormingsproces nog niet is afgerond, worden de gemeente Berkelland en Bronckhorst nog op basis van de huidige contracten in de begroting verwerkt.

Actiever acquireren onder Twentse gemeenten

GBTwente gaat actiever met de Twentse gemeenten, die nog niet zijn toegetreden tot de gemeenschappelijke regeling, in gesprek over mogelijk toetreding. Vanuit het oogpunt van de 4 K’s (kwaliteit, kwetsbaarheid, kansen, kosten) kan het voor deze gemeenten van toegevoegde waarde zijn om toe te treden tot de GR. De kwetsbaarheid wordt verminderd en de medewerkers hebben meer kansen om zich te verdiepen in hun vakgebied. Bij een eventueel haalbaarheidsonderzoek worden de kosten bij toetreding in beeld gebracht en inzichtelijk gemaakt wat de impact is op de kwaliteit. Uitbreiding van de gemeenschappelijke regeling draagt bij aan de continuïteit van GBTwente op de lange termijn.

3.3 INTERNE ONTWIKKELINGEN

Invoering nieuwe archiefwet uitgesteld

Zoals wij in de vorige kaderbrief hebben aangegeven is de nieuwe archiefwet aanstaande. De invoeringsdatum was eerder gesteld op 1 juli 2024 maar dit jaar is duidelijk geworden dat er meer vertraging is. De Tweede Kamer behandelt het wetsvoorstel in de eerste week van december 2024. Dit betekent dat de wet naar verwachting niet eerder in werking kan treden dan 1 juli 2026. Met de komst van de nieuwe Archiefwet is het van groot belang om het archief op orde te houden. Alle bewaarde dossiers dienen jaarlijks getoetst te worden op informatiewaarde en er dient jaarlijks een vernietigingslijst te worden opgesteld. Het afgelopen jaar zijn wij, vanuit onze standplaats, met de gemeente Hengelo in gesprek geweest of zij ons kunnen ondersteunen op het gebied van de archiefwet. Hierover zijn nog geen concrete afspraken gemaakt. Wel heeft de gemeente Hengelo ons, op ons verzoek, inzage gegeven in hetgeen incidenteel en structureel gedaan moet worden om aan de archiefwet te voldoen. Wij gaan in 2025 een plan van aanpak opstellen. Mochten hier financiële consequenties aan zitten, dan worden deze via een apart voorstel geagendeerd.

Tevens zijn we verplicht om onze bestanden duurzaam toegankelijk te houden. In de nieuwe Archiefwet wordt het beschikken over een e-depot verplicht. Alle permanent te bewaren digitale bestanden moeten een minimum set aan metadata bevatten voordat ze kunnen worden overgedragen. GBTwente is zelf verantwoordelijk voor het op orde krijgen van de metadata. Voor dit Project “handmatig toevoegen metadata” hebben wij voor een periode van 2 jaar een formatie-uitbreiding van 0,3 fte gevraagd (via de gewijzigde begroting 2024 en de primitieve begroting 2025). Wij konden in 2024 nog niet kunnen starten met dit project en hebben in 2024 via de bestuursrapportage deze loonsom laten vrijvallen. Daarom verzoeken wij in deze kaderbrief om de tijdelijke uitbreiding met 0,3 fte ook in 2026 nog 1 jaar te mogen continueren.

Nadere uitwerking IT-visie

GBTwente werkt aan de IT-visie die binnenkort vastgesteld gaat worden. Ook zal de invoering van de NIS2 impact hebben op de bedrijfsvoering. Wat de impact is op de bedrijfsvoering wordt in 2025 in beeld gebracht. GBTwente staat voor een moderne, flexibele en op standaarden gebaseerde ICT-omgeving binnen de geldende (beveiligings-)normen. We streven naar een moderne werkomgeving, waarin innovatie en doordachte ICT cruciaal zijn om de visie te verwezenlijken. Ook omarmen we nieuwe technologieën, zodat we in staat blijven onze werkzaamheden effectiever en efficiënter te verrichten. Er wordt een onderzoek gedaan naar de ‘ist’ en de ‘soll’ situatie en mogelijke oplossingsrichtingen worden in beeld gebracht. Eventuele financiële consequenties worden via bestuursrapportages of (gewijzigde) begrotingen zichtbaar gemaakt.

A. FORMATIEONTWIKKELINGEN

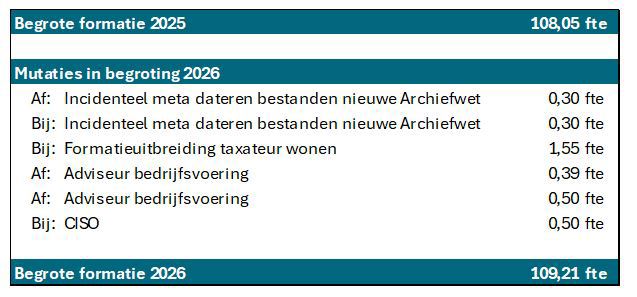

De afgelopen periode hebben wij continu ‘taxateurs wonen’ ingehuurd. WOZ-werkzaamheden verplaatsen zich steeds meer van proces (lees: inhuur) naar proces (lees: vast). De werkzaamheden hebben een permanent en doorlopend karakter gekregen, of het nu het analyseren van de woningmarkt is, het vaststellen van de waarde of het adviseren in bezwaar en beroep. In het huidige formatieoverzicht is 5,89 fte toegewezen aan de functie Taxateur Wonen. Om de formatie Taxateur Wonen weer in overeenstemming te brengen met de vaste taken wordt voorgesteld om 1,55 fte Taxateur Wonen hieraan toe te voegen . De kosten voor deze formatie-omzetting worden in mindering gebracht op het inhuurbudget.

In de huidige formatie van GBTwente is 0,39 fte ruimte binnen de functie adviseur bedrijfsvoering. Deze formatieruimte wordt niet structureel ingevuld en komt als inhuurbudget ten behoeve van innovatie binnen IT beter tot haar recht. Daar worden de komende jaren diverse ontwikkelprojecten verwacht, waaronder AI, waarvoor specifieke kennis en kunst ingehuurd zal moeten worden.

Daarnaast wordt de formatie voor CISO met 0,5 fte uitgebreid naar 1 fte. Hiermee kunnen we borgen dat we voldoende aandacht schenken aan informatieveiligheid en alles wat daarmee samenhangt. Dit vangen we binnen de bestaande formatie op door de formatie voor adviseur bedrijfsvoering met 0,5 fte af te schalen.

De gemeente Borne overweegt om de frontoffice taken over te dragen naar GBTwente. Op dit moment is er nog geen besluitvorming hierover. Mocht tussen het opstellen van deze kaderbrief en het daadwerkelijk opstellen van de primitieve begroting over 2026 een besluit worden genomen, zal zullen de financiële consequenties (waaronder formatie-uitbreiding) alsnog worden opgenomen in de begroting voor 2026.

In december vindt een draagvlakmeting plaats voor de invoering van een BI-Zone binnen de gemeente Enschede. Pas na de draagvlakmeting wordt duidelijk of deze heffing ook daadwerkelijk uitgevoerd gaat worden door GBTwente. Eventuele formatie-uitbreiding daarvoor wordt dan alsnog opgenomen in de begroting voor 2026.

De begrote formatie 2026 voor GBTwente is als volgt opgebouwd;

B. VERVANGINGSINVESTERINGEN

In de (meerjaren)-begroting 2026-2029 wordt inzicht gegeven in de geplande vervangingsinvesteringen. De ramingen van deze investeringen zijn gebaseerd op de historische investering vermeerderd met de prijscompensatie die in deze begroting volgens de uitgangspunten gehanteerd wordt.

Bij de vaststelling van de begroting worden hiermee niet alleen kapitaallasten van deze vervangingsinvesteringen vastgesteld maar stelt het algemeen bestuur ook de geraamde kredieten vast die verband hebben met deze vervangingsinvesteringen en hoeft hiervoor vervolgens geen separate investeringsbudgetten meer beschikbaar te stellen.

Bij daadwerkelijke vervanging wordt er gekeken naar nut en noodzaak en zullen we u hierover blijven informeren. Voor de vervangingsinvesteringen worden de lasten vastgesteld, maar stelt het algemeen bestuur ook de investeringen vast. Dit betekent dat binnen het vervangingsinvesteringsplan het algemeen bestuur geen separate goedkeuring hoeft te geven voor investering.

4. Uitgangspunten opstellen begroting 2026-2029

Jaarlijks wordt vanuit de deelnemende gemeenten een voorstel gedaan voor de te hanteren indexeringen voor de lonen en prijzen voor de opstelling van deze Primitieve begroting 2026 en Meerjarenraming 2027-2029. De indexeringen zijn volgens de gebruikelijke systematiek door de deelnemende gemeenten opgesteld.

A. UITGANGSPUNTEN VOOR HET OPSTELLEN VAN DE BEGROTING 2026-2029

De begroting is uitgesplitst in een begroting voor de gemeenten die deelnemen aan de gemeenschappelijke regeling en een begroting voor de gemeenten waarmee een fiscale uitvoeringsovereenkomst (FUO) is afgesloten. De ramingen van de FUO-gemeenten Berkelland en Bronckhorst zijn gebaseerd op de afspraken die gelden vanaf 2021 .

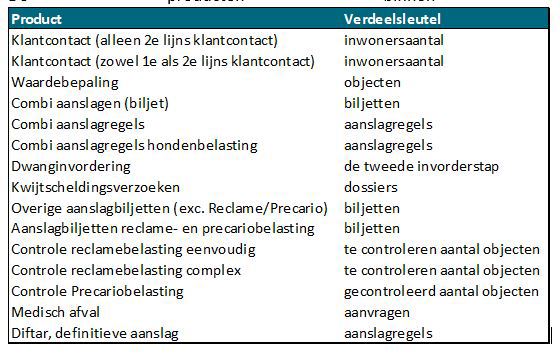

Producten

Voor de gemeenten die deelnemen aan de gemeenschappelijke regeling zijn voor elke vorm van dienstverlening van GBTwente aparte ‘producten’ benoemd. Op zo’n product komen alle specifieke, direct aan het product toe te wijzen, kosten voor die dienstverlening terecht. De kosten, die niet direct aan een product toe te wijzen zijn, worden aan de hand van verdeelsleutels over de producten verdeeld. Op deze wijze is er een heldere en logische methode van kostenopbouw van de diverse producten, ofwel dienstverlening, van GBTwente toegepast.

De gemeentelijke bijdrage komt tot stand op basis van het tarief per eenheid product vermenigvuldigd met het aantal afgenomen eenheden per gemeente. Zo ontstaat er een overzichtelijk totaalbeeld van lasten en baten per product.

De producten binnen de dienstverlening bestaan na bovenstaande wijzigingen uit:

Voor de begroting 2026-2029 wordt voorgesteld om de volgende uitgangspunten te hanteren:

1. De begroting is in evenwicht of laat een overschot zien.

2. Elke begrotingspost wordt periodiek gescreend en wordt tegen reële kosten in de begroting 2026-2029 opgenomen om optimale efficiënte dienstverlening te kunnen leveren tegen zo laag mogelijke kosten.

3. De loon- en prijsindexatie wordt in overeenstemming met het advies van de werkgroep “Verbonden partijen vanuit de deelnemende gemeenten” verwerkt in de begroting 2026-2029. De loonindex voor het jaar 2026 bedraagt 6,8% (waarvan 4,7% al was meegenomen in de begroting 2025 en er ten opzichte van 2025 een stijging is van 2,1%). De prijsindex bedraagt 4,9%.

4. Voor nu bekende formatie-ontwikkelingen zijn in deze kadernota afzonderlijk zichtbaar gemaakt.

5. Voor vacatures worden in principe de salariskosten van het maximum van de functieschaal gehanteerd min twee periodieken. Bij het daadwerkelijk opstellen van de begroting 2026 heeft GBTwente meer zicht op de invulling van een aantal huidige vacatureplekken. Daar waar half februari 2025 de daadwerkelijke inschaling van nieuwe medewerkers op een aantal vacante functies bekend zijn, zal dit salarisniveau in de berekening van de loonsom worden meegenomen.

6. De lopende desintegratiekosten in de gemeente Haaksbergen wordt op basis van de afgesproken beleidsregels geraamd.

7. De tarieven voor de deelnemende gemeenten worden vastgesteld op basis van de systematiek van de DVO 2018.

8. Er wordt van uitgegaan dat er geen nieuwe toetreders zijn per 1 januari 2026.

9. De tarieven voor de deelnemende gemeenten worden vastgesteld op basis van tariefdifferentiatie. De tarieven voor 2026 worden bepaald aan de hand van de budgetomvang van 2026 gebaseerd op geformuleerde uitgangspunten, de werkelijke aantallen van 2024 en de huidige capaciteitsplanning.

10. Aanvullende taken ten opzichte van de huidige worden doorberekend op basis van maatwerk.

11. Het format Begroting zal bestaan uit;

a. Toelichting op gehanteerde uitgangspunten.

b. Cijfermatige programmabegroting (realisatie 2024, begroting 2025, begroting 2026).

c. Het meerjarenperspectief 2027-2029 is onderdeel van de begroting.

d. Toelichting per programma

e. Verplichte paragrafen

f. Bijlage; waarin een nadere toelichting wordt gegeven op de baten en lasten per taakveld en de incidentele baten en lasten per programma worden weergegeven.

12. In het meerjarenperspectief worden de volgende uitgangspunten gehanteerd:

a. De begroting is in evenwicht of laat een overschot zien.

b. De verdeelsleutels en aantallen zoals gebruikt in de begroting 2026 zijn ook in het meerjarenperspectief toegepast.

c. Voor de meerjarenraming worden de loonindices 4,9% (2027), 4,3% (2028) en 4,3% (2029) uit de cMEV2025 gehanteerd (Bijlage_12_cMEV2025 Kerngegevens collectieve sector, uitgaven en inkomsten, 1970-2028).

d. Voor de prijsindexatie wordt voor de jaarschijven 2027-2029 jaarlijks 2,2% toegepast. Hierbij wordt prijsindex uit de cMEC 2025 doorgetrokken.

13. Van de begrote winst op de FUO-opdrachten Berkelland en Bronckhorst wordt voor 40% verdisconteerd op de bijdragen van de gemeenten die deelnemen aan de GR.

B. LOON- EN PRIJSONTWIKKELINGEN

Door middel van een gezamenlijk schrijven van de werkgroep financiën zijn aan alle verbonden partijen, waaronder GBTwente, uniforme richtlijnen voor loon- en prijsontwikkelingen verstrekt voor de meerjarenbegroting 2026-2029.

Loonontwikkeling

Uitgangspunt voor de indexen voor het jaar 2026 is de actuele salarisstaat inclusief sociale lasten op basis van personele formatie tegen actuele loonkosten op 31-12-2024, geëxtrapoleerd op jaarbasis. Toekenning van periodieken mag in dit uitgangspunt meegenomen worden als ze zeker zijn. Formatie-ontwikkelingen worden afzonderlijk zichtbaar gemaakt in deze kadernota. Voor vacatures worden de salariskosten van het maximum van de functieschaal gehanteerd min twee periodieken .

De cao is voor gemeenten (werkgeversorganisatie VNG) en gemeenschappelijke regelingen (werkgeversorganisatie WSGO) gelijk van strekking.

Van januari 2025 tot april 2025 is er geen loonkostentoename (o.b.v. de cao). Er is nog geen principeakkoord voor de rest van 2025 en 2026. Daarna staan de onderhandelingen voor een nieuwe cao weer open en zijn bij de berekeningen voor de kaders 2025 vanaf dat moment de Cmev-cijfers weer van toepassing verklaard. Voor de berekening van de Cmev-index voor het jaar 2025 worden de eerste 3 maanden genegeerd en wordt de volledige index voor 2025 gehanteerd. Voor 2026 gaan wordt uitgegaan van de “Verzamelde-bijlagen-Mev2025-17september”. Dit CBS-bestand geeft cijfers t/m 2028.

Voor het jaar 2025 geldt dan de loonstijging 4,7%. Voor 2026 geldt een stijging van 2,1%. Daarmee stijgen de loonkosten 2026 ten opzichte van 31-12-2024 in totaal met 6,8%. Dit te hanteren percentage wordt geadviseerd door de kerngroep financiën van de deelnemende gemeenten. Schematisch ziet de stijging van de loonkosten in 2026 er dan als volgt uit:

Voor de meerjarenraming worden de indices 4,9% (2027), 4,3% (2028) en 4,3% (2029) uit de cMEV 2025 gehanteerd (Bijlage_12_cMEV25 Kerngegevens collectieve sector, uitgaven en inkomsten, 1970-2028).

Prijsontwikkeling

Voor de prijsmutaties nemen we de prijsontwikkeling volgens de cMEV 2025 (Bijlage_12_cMEV25 Kerngegevens collectieve sector, uitgaven en inkomsten, 1970-2028) als uitgangspunt. Het CBS stelt deze werkelijke inflatoire effecten achteraf nog bij. Deze bijstelling hebben we nog niet in onze prijsontwikkeling verwerkt als we uitgaan van het prijspeil van de vorige begroting. Daarom worden de correcties over de jaren 2023 tot en met 2025 alsnog meegenomen voor de bepaling van de totale prijsontwikkeling voor het begrotingsjaar 2026. Dit leidt tot een prijsstijging ten opzichte van de begroting 2025 van 4,9%.

De prijspeiltoename 2026 van 2,2% wordt gecorrigeerd met een toename van 1,0% uit 2023, een toename van 1,0% uit 2024 en een toename 0,7% uit 2025 en komt daarmee voor 2026 uit op 4,9%. Voor de meerjarenraming 2027-2029 gaan we uit van een jaarlijkse prijsstijging van 2,2%, waarbij we de prijsontwikkeling volgens de cMEV 2025 doortrekken.

C. OVERIGE FINANCIËLE MUTATIES

Uit de periodieke monitoring van de kosten in 2024 is gebleken dat door voordelige inschrijvingen op aanbestedingen of door autonome ontwikkelingen een aantal budgetten in onze begroting aangepast kunnen worden. De totale kostenbesparing bedraagt structureel € 428.500. Hieronder staat verwoord welke budgetten worden aangepast:

a) € 300.000 aframen inhuurbudget

Dit bedrag wordt nader gespecificeerd door € 200.000 afgeraamd worden voor de bezwaarafhandeling en € 100.000 vanwege de beroepschriften.

b) € 10.000 aframen controle hondenbelasting

Door de controle anders uit te voeren besparen we structureel dit bedrag

c) € 25.000 Aframen controle toeristenbelasting

Door de controle anders uit te voeren besparen we structureel dit bedrag

d) € 23.500 aframen huisvestingskosten

De daadwerkelijke indexatie in 2024 was lager dan de in de begroting verwerkte indexatie.

e) € 50.000 aframen facilitaire kosten

De nieuwe contracten voor schoonmaak en warme dranken zijn voordeliger dan de vorige contracten

f) € 5.000 aframen advieskosten

De medewerkerstevredenheidsonderzoeken en cultuurscan wordt in eigen beheer uitgevoerd, waarmee deze kosten bespaard kunnen worden.

g) € 15.000 aframing overige kosten diensten derden bij waardebepaling

Door het gezamenlijk met andere samenwerkingsverbanden opzetten van de reclamecampagne kunnen deze kosten bespaard worden.

Naast de genoemde kostenbesparing moeten we helaas ook extra budget vragen voor een tweetal onderdelen in onze begroting. Als gevolg van autonome ontwikkelingen bedraagt de totale kostentoename € 71.800. Dit bedrag is als volgt opgebouwd:

a) € 16.800 verhoging van het budget voor het verkrijgen van mutaties uit de Basisregistratie Persoonsgegevens

De Rijksdienst voor Identiteitsgegevens van het ministerie van Binnenlandse Zaken en Koninkrijksrelaties heeft laten weten dat de tarieven als gevolg van noodzakelijke ICT-investeringen vanaf 2025 met € 16.800 gaat stijgen naar € 36.200.

b) € 55.000 verhoging budget portokosten

Recent is de Europese Aanbesteding voor postdiensten gegund. De ingediende prijzen binnen deze aanbesteding liggen hoger dan de prijzen binnen het huidige contract dat niet meer verlengd kon worden. Als gevolg van deze prijsstijging moeten we het budget met € 55.000 verhogen.

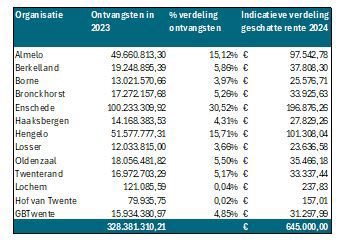

Naast deze kostenbesparing willen we ook de opbrengsten van de gemeenten verhogen. Door een positief rentetarief zijn er rentebaten binnen het schatkistbankieren. In 2023 bedroeg de rentebate bijna € 454.000 en naar verwachting zal de rentebate in 2024 richting de € 645.000 gaan. De rentebaten worden gerekend over de ontvangsten van GBTwente zelf (de gemeentelijke bijdragen die GBTwente van haar gemeenten ontvangt voor de uitvoering van haar taken) en over de belastingontvangsten. De ontvangsten 2023 van GBTwente bedroegen € 15.900.000 en de belastingontvangsten bedroegen bijna € 312.500.000. De verdeling van de rentebaten op basis van de schatting van 2024 ziet er dan als volgt uit:

Als gevolg van de gevraagde formatie-uitbreiding van 1,55 fte taxateur wonen worden de lasten op basis van de beschreven systematiek bij de loonindex met € 125.560 verhoogd (loonsom in 2024 voor deze functie geraamd op basis van de spelregels voor vacatureruimte). Als dekking wordt het inhuurbudget met dit bedrag verlaagd, waardoor deze formatie-uitbreiding budgetneutraal plaats vindt. Als gevolg van het laten vrijvallen van 0,39 fte adviseur bedrijfsvoering worden de lasten op basis van de beschreven systematiek bij de loonindex met € 35.401 verlaagd en voor hetzelfde bedrag wordt het inhuurbudget verhoogd. Hiermee is ook deze omzetting budgetneutraal.

Daarnaast vraagt informatiebeveiliging steeds meer van onze organisatie. Om onze weerbaarheid te kunnen borgen hebben wij de formatie voor adviseur bedrijfsvoering met 0,5 fte verminderd en de formatie voor CISO met 0,5 fte verhoogd. Daarmee komt de formatie voor CISO op 1 fte. Ook deze omzetting vindt budgetneutraal plaats.

Kijkend naar de langere termijn moeten we onze medewerkers blijven binden en boeien. De arbeidsvoorwaarden moeten in basis goed zijn. Voor de continuïteit van de organisatie op de lange termijn is het belangrijk dat ons functiehuis aansluit bij de huidige en toekomstige arbeidsmarkt. Er moet onderzoek plaatsvinden naar het functiehuis, zodat we ook in de toekomst goede arbeidsvoorwaarden kunnen blijven bieden aan onze medewerkers. Op 19 december 2024 staat een eerste bestuursvoorstel geagendeerd over dit onderwerp. Mochten hier financiële consequenties uit voorvloeien, dan wordt dit in de (gewijzigde) begroting 2026 meegenomen.

Samengevat:

Het totale voordeel dat GBTwente hiermee kan bijdragen aan voorbereiding op het ravijnjaar 2026 bedraagt € 970.500, opgebouwd uit € 428.500 lastenvermindering, € 71.800 stijging van de lasten en € 613.800 aan extra renteopbrengsten.

In de richtlijnen voor de loon- en prijsindexering is door de deelnemende gemeenten aangegeven dat als de gemeenschappelijke regelingen onvoldoende respons laten zien op de oproep van de gemeenten om solidariteit te tonen in het bestrijden van de financiële pijn, het niet ondenkbaar is dat er een generieke budgetkorting door de gemeenten wordt overwogen. Gezien de sturing die GBTwente heeft laten zien in al gerealiseerde en nog te realiseren procesoptimalisaties en de besparingen die daaruit voorvloeien en wij nu verdisconteren in deze begroting, willen wij de kanttekening maken om hier per gemeenschappelijke regeling naar te kijken en alleen daar waar niet wordt meebewogen een generieke budgetkorting toe te passen.

De beleidsregels voor reserves en voorzieningen maakt het mogelijk om vanuit het positieve resultaat van 2024 specifieke bestemmingsreserves te vormen voor dekking van kosten in een komend begrotingsjaar. Bij voorkeur wordt dit gebruikt voor het dekken van incidentele kosten die nog niet in de begroting van het komende begrotingsjaar zijn opgenomen. Veelal zijn dit kosten die bij het opstellen van de begroting, ruim 9 maanden doordat het begrotingsjaar start, nog bekend waren, maar bij aanvang van het jaar zelf wel. Na 19 december 2024 is het ook mogelijk om dit resultaat te gebruiken om autonome ontwikkelingen die doorwerken in toekomstige begrotingen te dekken. Dit is een mooi gebaar en zal in dat jaar de gemeentelijke bijdrage ook verlagen, maar in het daaropvolgende jaar, wanneer deze dekking er niet meer is, de gemeente alsnog hard raken. Hoe het positieve resultaat uiteindelijk bestemd gaat worden is aan het algemeen bestuur.

D. WEERSTANDVERMOGEN IN RELATIE TOT BEDRIJFSRISICO’S

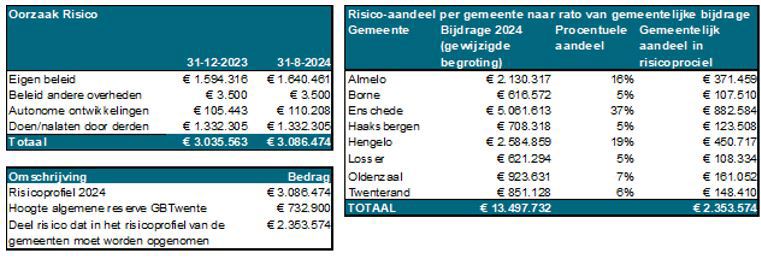

In de nota reserves en voorzieningen is bepaald dat GBTwente een reserve van 5% van de begrote lasten aan mag houden voor het opvangen van negatieve exploitatietekorten vanuit haar bedrijfsrisico’s. Hierdoor is het weerstandsvermogen in relatie tot de bedrijfsrisico’s gelimiteerd. Drie keer per jaar, bij het opstellen van de bestuursrapportages en de jaarstukken, wordt het risicoprofiel beoordeeld. Hierbij wordt gekeken naar mogelijk nieuwe risico’s die in het profiel opgenomen moeten worden, dan wel vanuit herwaardering van bestaande risico’s. Bij de tweede bestuursrapportage 2024 is het risicoprofiel gewaardeerd op € 3.086.474, waarvan € 732.900 gedekt wordt vanuit de reserve 5% van de begrote lasten van GBTwente zelf en € 2.353.574 opgenomen zal moeten worden in het risicoprofiel van de deelnemende gemeenten:

E. NIEUWE INVESTERINGEN

We overwegen om op de tweede verdieping een grotere vergaderkamer in te richten. We merken dat we regelmatig onvoldoende ruimte hebben voor afstemming met grotere gezelschappen. Er is ook behoefte een extra projectkamer waar met meerdere mensen aan een gezamenlijk doel gewerkt kan worden. Dit gaan we nader uitwerken in een bestuursvoorstel dat in 2025 geagendeerd gaat worden.

F. RESERVES EN VOORZIENINGEN

GBTwente heeft op dit moment een tweetal voorzieningen op de balans staan. De ene voorziening is voor het groot onderhoud aan het bedrijfspand. Er is een meerjarig onderhoudsplan waarin beschreven staat wat er in welk jaar gepland staat aan onderhoudswerkzaamheden inclusief de geschatte financiële omvang. Op basis van dit plan is de jaarlijkse dotatie aan deze voorziening bepaald. De andere voorziening is voor het spaarverlof. Jaarlijks wordt de hoogte van de voorziening geactualiseerd op basis van het aantal reeds gedoteerde uren en de actuele loonsom per uur. Daarnaast wordt ook nieuw aangemerkte uren spaarverlof gewaardeerd tegen de actuele loonsom en aan de voorziening toegevoegd.

De verwachting is dat in 2025 ook de eerste medewerkers starten met het opnemen van het spaarverlof. Indien dit ook daadwerkelijk gaat gebeuren, zal de voorziening als dekking dienen voor de opgenomen uren spaarverlof, zodat er in de exploitatie ruimte ontstaat om de werkzaamheden van deze medewerkers door inhuur of het opnieuw invullen van de formatie op te vangen.

Bij de resultaatbestemming 2023 is de reserve ‘5% van de begrote lasten’ van GBTwente maximaal gevuld op basis van de beleidsregels die hiervoor zijn opgesteld. Daarnaast zijn er specifieke bestemmingsreserves voor aangemerkte doelen. Het jaar 2024 laat een positief resultaat zien bij de tweede bestuursrapportage. Op basis van de beleidsregels zullen bij het opstellen van de resultaatbestemming 2024 de standen van de reserves beoordeeld worden en eventuele dotaties of onttrekkingen voorgesteld worden aan het algemeen bestuur. Op basis van de beleidsregels is het mogelijk om de overschotten van 2024 te gebruiken voor specifieke (incidentele) doelen in 2026 en/of om de stijging in 2026 te dempen.

Besluit

Het algemeen bestuur van de gemeenschappelijke regeling Gemeentelijk Belastingkantoor Twente stelt de Kaderbrief 2026 voor de Primitieve begroting 2026 en Meerjarenraming 2027-2029 van GBTwente, in de vergadering van 19 december 2024 vast.

Ondertekening

Secretaris

………………………………….

Voorzitter

…………………………………….

De heer J.A.G. Cloosterman Mevrouw E. Zinkweg-Ankone

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl