Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR734378

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR734378/1

Nota Waardering activering, afschrijving van vaste activa (WAAVA) 2024 Veiligheidsregio Amsterdam-Amstelland

Geldend van 21-01-2025 t/m heden

Intitulé

Nota Waardering activering, afschrijving van vaste activa (WAAVA) 2024 Veiligheidsregio Amsterdam-Amstelland1. Inleiding

Artikel 212 van de Gemeentewet stelt dat elke gemeenschappelijke regeling een financiële verordening moet hebben. Deze verordening bevat in elk geval de “regels voor waardering en afschrijving van activa”.

Het Besluit Begroting en Verantwoording provincies en gemeenten (BBV) stelt wettelijke regels met betrekking tot de financiën van de gemeenschappelijke regelingen. De artikelen 59 tot en met 65 bevatten regels voor waardering, activering en afschrijving van vaste activa. De commissie BBV beoogt de juiste interpretatie van de BBV-regels. Zij doet daarom stellige uitspraken waaraan gemeenschappelijke regelingen verplicht zijn zich te houden. Daarnaast doet de commissie BBV-aanbevelingen en publiceert een vraag- en antwoordrubriek op haar website. Stellige uitspraken worden opgevolgd. In deze nota leggen we vast hoe we omgaan met de aanbevelingen.

In artikel 13 van de financiële verordening van VrAA is bepaald dat het dagelijks bestuur elke vier jaar de nota Waardering activering, afschrijving van vaste activa (WAAVA) vaststelt, waarin regels worden opgenomen voor het investeren, activeren en waarderen. Deze nota is hiermee een instrument waarmee wordt vastgelegd hoe de investeringen binnen de VrAA eenduidig te behandelen.

In deze nota staan de kaders voor administratief handelen die gelden vanaf het moment dat het algemeen bestuur heeft besloten over investeringen en daarmee de daarbij behorende investeringskredieten heeft vrijgegeven en de noodzakelijke uitgaven heeft geautoriseerd.

Van een investering wordt verwacht dat het vele jaren zal meegaan, wat tot uiting komt in zowel exploitatiebegroting als balans. De grootste uitgaven voor een investering worden gedaan vóór het moment van oplevering. De lasten daarentegen worden in de exploitatiebegroting gespreid over de hele levensduur van het object. Een investeringsbesluit houdt dus een meerjarige financiële verplichting in. Investeringen zijn op de balans zichtbaar als bezittingen (activa) met een bepaalde waarde.

In bijlage 1 is een begrippenlijst opgenomen.

2. Inwerkingtreding

Deze nota is van kracht vanaf 1 januari 2024. De nota wordt eenmaal in de 4 jaar beoordeeld op toepasbaarheid en actualiteit. Indien wetten, regelgeving of omstandigheden dit vereisen, zal dit eerder plaatsvinden.

3. Activeren

3.1 Afspraak 1 VrAA - omvangcriterium activeren investeringen

Uit het oogpunt van het in de hand houden van de administratieve lasten doet de commissie BBV de aanbeveling om in de financiële verordening (of een nadere uitwerking daarvan, zoals deze Nota) op grond van artikel 212 van de Gemeentewet op te nemen dat voor het activeren van investeringen aan tenminste één van de, of aan beide, criteria moet worden voldaan:

- a.

een minimumbedrag;

- b.

een minimale gebruiksduur.

Voor het activeren van een investering het minimumbedrag gehanteerd wordt van € 25.000 inclusief btw. De minimale gebruiksduur is vijf jaar.

3.2 Afspraak 2 VrAA - componenten benadering

De commissie BBV geeft in de notitie materiële vaste activa (2020) aan dat de componentenbenadering moet worden gehanteerd. Dit houdt in dat de verschillende onderdelen van een actief afzonderlijk worden geactiveerd en dat op deze onderdelen wordt afgeschreven op basis van de voor dat onderdeel geldende gebruiksduur. Per onderdeel kunnen de economische gebruiksduren namelijk verschillen.

Binnen VrAA wordt de componentenbenadering toegepast. Hierbij wordt bewerkstelligd dat activa, die naar aard en gebruik gelijksoortig zijn, op dezelfde grondslag worden gewaardeerd en behandeld. In de tabel met afschrijvingstermijnen (bijlage 3 Afschrijvingstermijnen investeringen) is rekening gehouden met deze componentenbenadering. Investeringen dienen op basis van de verschillende componenten te worden geactiveerd.

4. Afbakening activeren en onderhoud

In de notitie materiele vaste activa (2020) heeft de commissie BBV aangegeven dat onderhoud het uitvoeren van preventieve dan wel correctieve maatregelen betreft om een object in goede staat te houden of te brengen (op een vooraf vastgesteld kwaliteitsniveau) (CROW). Onderhoud kan worden onderscheiden in groot en klein onderhoud. Onder groot onderhoud wordt verstaan onderhoud van veelal ingrijpende aard dat op een groot deel van het object wordt uitgevoerd en na een langere gebruiksperiode moet worden verricht. Klein onderhoud is het onderhoud dat in het eerste of het lopende planjaar op een klein gedeelte van het object wordt uitgevoerd.

In deze notitie heeft de commissie BBV de stellige uitspraak gedaan dat de kosten van (klein en groot) onderhoud niet levensduur verlengend zijn en dus niet mogen worden geactiveerd.

Kosten van klein onderhoud dienen in het jaar van uitvoering ten laste van de exploitatie te worden gebracht.

Kosten van groot onderhoud kunnen op twee wijzen worden verwerkt in de administratie:

- 1.

kosten in het jaar van uitvoering direct ten laste van de exploitatie brengen, met eventuele vrijval via resultaatbestemming van een daartoe gevormde reserve;

- 2.

kosten in het jaar van uitvoering ten laste van een vooraf gevormde voorziening brengen.

Indien de componentenbenadering wordt toegepast en het betreffende onderdeel van de materiele vaste activa is afgeschreven (einde gebruiksduur), is er geen sprake van groot onderhoud, maar van vervangingsinvesteringen.

De VrAA volgt hierin het BBV, hanteert de componentenbenadering en heeft een voorziening groot onderhoud. De VrAA heeft ten behoeve van de voorziening groot onderhoud een meerjarig onderhoudsplan. Hierin wordt aangeven welk onderhoud en daarmee welke onttrekkingen in de toekomst gepland staan en gedekt worden uit de voorziening groot onderhoud. Daarnaast heeft de VrAA een meerjarig investeringsplan waarin toekomstige (vervangings) investeringen gepland staan. De resulterende pieken en dalen in kapitaallasten die volgen uit dit plan worden geëgaliseerd via de voorziening egalisatie kapitaallasten.

5. Waarderen

Alle activa die op de balans worden opgenomen vertegenwoordigen een zekere waarde. Het BBV geeft hiervoor een aantal regels, zie hiervoor bijlage 2 Relevante artikelen. De VrAA stelt in deze nota geen aanvullende waarderingsafspraken op.

6. Afschrijven

Het BBV schrijft het stelsel van baten en lasten voor. Dit houdt in dat baten en lasten worden opgenomen in het jaar waaraan ze kunnen worden toegerekend, ook al hebben ze in dat jaar niet tot daadwerkelijke inkomsten of uitgaven geleid. Afschrijvingen vormen een onderdeel van de lasten waar geen uitgaven tegenover staan. Afschrijving is het in de administratie tot uitdrukking brengen van de waardevermindering van een goed dat als een investering is geactiveerd. De afschrijvingslasten zijn zichtbaar in de jaarlijkse exploitatie; op deze manier wordt ook het meerjarig nut van de investering zichtbaar gemaakt.

Het BBV geeft hiervoor aan aantal regels, zie hiervoor bijlage 2 Relevante artikelen.

6.1 Afspraak 3 VrAA - afschrijvingsmethode en termijnen

In de notitie materiele vaste activa (2020) doet de commissie BBV de aanbeveling om uitgangspunten over de handelswijze betreffende de restwaarde aan te geven. Bij de VrAA vinden de afschrijvingen plaats op basis van een lineaire methode en zijn de afschrijvingen afhankelijk van de verwachte economische levensduur, waarbij geen rekening wordt gehouden met restwaarden (ten aanzien van de bij de regionalisering overgedragen activa wordt de historische afschrijftermijn gehanteerd als deze niet langer is dan de technische levensduur).

De afschrijvingstermijnen zijn opgenomen in bijlage 3 Afschrijvingstermijnen investeringen.

De historische afschrijftermijnen kunnen afwijken van de termijnen die zijn opgenomen in de afschrijvingstabel van VrAA. Bij vervanging worden de afschrijvingstermijnen gehanteerd volgens de tabel. Op grond wordt niet afgeschreven.

Indien er aanleiding toe is, dan kan het dagelijks bestuur gemotiveerd afwijken van de termijnen in de termijnentabel. In de jaarrekening wordt gerapporteerd over de motivatie en afwijking.

6.2 Afspraak 4 VrAA - start van afschrijven

De commissie BBV doet de aanbeveling om in de financiële verordening (of een nadere uitwerking daarvan) op grond van artikel 212 van de Gemeentewet op te nemen wanneer met het afschrijven van een nieuw kapitaalgoed wordt begonnen.

Mogelijke keuzes hierbij:

- •

Óf in het jaar waarin het kapitaalgoed gereedkomt/verworven wordt en vanaf het moment dat het door de gemeente in gebruik kan worden genomen,

- •

óf medio het begrotingsjaar waarin het gereed komt/verworven wordt,

- •

óf in het begrotingsjaar dat volgt op het jaar waarin het gereed komt/verworven wordt.

VrAA start met afschrijving in het begrotingsjaar dat volgt op het jaar waarin het nieuwe kapitaalgoed gereedkomt/verworven wordt.

6.3 Afspraak 5 VrAA - rente

De rente die in de begroting aan de egalisatievoorziening kapitaallasten wordt doorbelast, wordt toegerekend op basis van een omslagrente (conform berekening BBV). Het (voor)gecalculeerde omslagrentepercentage wordt benoemd in de financieringsparagraaf van de begroting. De VrAA past in de jaarrekening het werkelijke rentepercentage en de werkelijke rentelasten toe in de doorbelasting. Het omslagpercentage van de nacalculatie wordt in de financieringsparagraaf van de jaarrekening benoemd.

Ondertekening

Bijlage 1 Begrippenlijst

|

Activeren |

Het opnemen van investeringen op de balans. Het activeren van uitgaven houdt in dat in de toekomst jaarlijks kosten ten laste van de exploitatie worden geboekt --> dit zijn de rente- en afschrijvingskosten (ook wel kapitaallasten genoemd). |

|

Afschrijven |

Jaarlijks vermindert de waarde van een investering. Deze vermindering wordt afschrijving genoemd. Deze waardedaling wordt veroorzaakt door technische slijtage (technische levensduur) en/of economische veroudering (economische levensduur). Het af te schrijven bedrag hangt af van de gebruiksduur van de investering. Deze gebruiksduur bepaalt dan ook de afschrijvingstermijn en dus ook de hoogte van de afschrijvingslasten. |

|

Afschrijvingsmethode |

Bij de overheid worden hoofdzakelijk 2 verschillende afschrijvingsmethoden gebruikt, te weten lineair en annuïtair. De Veiligheidsregio hanteert de lineaire afschrijvingsmethode. |

|

De lineaire afschrijvingsmethode houdt in afschrijven volgens een vast percentage van de aanschafprijs. Uitsluitend het tijdsverloop is bepalend voor de waardevermindering van het actief. Het jaarlijkse afschrijvingsbedrag is gelijk, terwijl de rentelasten jaarlijks afnemen. Dit laatste betekent dat de kapitaallasten (afschrijving + rente) jaarlijks een dalend verloop laten zien. |

|

|

Afschrijvingstermijn |

De periode waarover een investering wordt afgewaardeerd. |

|

BBV |

Wet Besluit Begroting en Verantwoording provincies en gemeenten. |

|

Componentenbenadering |

De componentenbenadering houdt in dat verschillende samenstellende delen van een materieel vast actief afzonderlijk worden gewaardeerd en afgeschreven op basis van het waardeverloop van die individuele delen. Per samenstellend deel kunnen de economische gebruiksduren namelijk verschillen. Bij het toepassen van deze benadering, worden afzonderlijke vervangingen opnieuw geactiveerd. |

|

(Dis)agio |

(Dis)agio is het verschil tussen het bedrag waarvoor een lening wordt aangegaan en het bedrag dat aan de geldnemer wordt uitgekeerd. |

|

Financiële vaste activa |

Financiële vaste activa is een groep van activa die een financiële waarde of bezit vertegenwoordigen (bijvoorbeeld deelnemingen en aandelen). |

|

Immateriële vaste activa |

Immateriële vaste activa zijn uitgaven waar geen gemeentelijke bezittingen tegenover staan. Dit zijn die activa die niet stoffelijk van aard zijn en die niet onder de financiële vaste activa worden begrepen (bijvoorbeeld kosten sluiten geldleningen). |

|

Investeren |

Investeren is het verwerven c.q. produceren van vermogensobjecten, ofwel het doen van uitgaven voor een goed of ter bereiking van een doel, waaraan een nuttigheid kan worden toegerekend die langer duurt dan één jaar. |

|

Investering |

Het op de balans presenteren van de financiële waarde van het aangeschafte of vervaardigde kapitaalgoed, vanaf het moment dat de gemeente het economisch risico loopt en dat een meerjarig nut heeft. Een andere benaming hiervoor die vaak gebruikt wordt, is kapitaaluitgave of actief. Investeringen zijn uitgaven waarvan het nut zich over meerdere jaren uitstrekt. |

|

Investeringen met economisch nut |

Investeringen die bijdragen aan de mogelijkheid middelen te verwerven en/ of die verhandelbaar zijn. Het gaat hierbij nadrukkelijk om de mogelijkheid middelen te verwerven. Voorbeelden van investeringen met economisch nut zijn gebouwen (verwerving middelen d.m.v. verhuur en/of verkoop). |

|

Investeringen met maatschappelijk nut Dit betreft investeringen die geen mogelijkheid hebben middelen te genereren maar wel duidelijk een publieke taak vervullen. Voorbeelden van investeringen met maatschappelijk nut zijn investeringen in wegen en groenvoorzieningen. |

|

|

Kapitaallasten |

Het totaal van de afschrijvingskosten, rentekosten en de mutatie voorziening egalisatie kapitaallasten. |

|

Materiële vaste activa |

Materiële vaste activa zijn investeringsuitgaven waar tegenover bezittingen staan, die meerdere jaren gebruikt worden. |

|

Reserves |

Onder reserves worden afgezonderde vermogensbestanddelen verstaan die al dan niet met het oog op het realiseren van een vooraf bepaald doel zijn gevormd. |

|

In artikel 43 van het BBV is aangegeven welke reserves er worden onderscheiden:

De algemene reserve is vrij besteedbaar eigen vermogen. Ook de bestemmingsreserves vallen onder het eigen vermogen. Echter bij de vorming van een bestemmingsreserve is al een specifiek doel ingesteld waarvoor de reserve ingezet gaat worden. |

|

|

Voorzieningen |

Een voorziening behoort tot het vreemd vermogen. Voorzieningen zijn gelden waarop een (min of meer onzekere) verplichting rust. Een voorziening geeft een schatting van de voorzienbare lasten in verband met risico's en verplichtingen, waarvan de omvang en/of het tijdstip van optreden per de balansdatum min of meer onzeker zijn, en die oorzakelijk samenhangen met de periode voorafgaande aan die datum. |

|

Waarderen |

Het toekennen van een bepaalde prijs. |

Bijlage 2 Relevante wet- en regelgeving

Investeringen

Conform BBV-artikel 59.1 worden alle investeringen geactiveerd, met uitzondering van kunstvoorwerpen met een cultuurhistorische waarde.

In artikel 35 van het BBV worden drie soorten investeringen onderscheiden:

- a.

investeringen met een economisch nut. Deze zijn verhandelbaar of kunnen bijdragen aan het genereren van middelen;

- b.

investeringen met een economisch nut, waarvoor ter bestrijding van de kosten een heffing kan worden geheven;

- c.

investeringen in de openbare ruimte met een maatschappelijk nut. Deze genereren geen middelen, maar vervullen wel duidelijk een publieke taak.

De hierboven genoemde investeringen kunnen worden onderverdeeld naar de volgende drie categorieën:

- a.

nieuwe- of uitbreidingsinvesteringen. Dit zijn investeringen ten behoeve van de ontwikkeling van nieuwe activiteiten of uitbreiding van de huidige activiteit;

- b.

vervangingsinvesteringen. Dit zijn investeringen ten behoeve van de vervanging van een oud (bestaand) actief als gevolg van economische veroudering of slijtage;

- c.

levensduur verlengende investeringen. Dit zijn investeringen die worden gepleegd ten behoeve van een bestaand actief en expliciet leiden tot een substantiële levensduurverlening van het betreffend actief.

Bij een bestaand actief is sprake van een investering indien de gemaakte kosten:

- a.

leiden tot een levensduurverlenging; en/of

- b.

leiden tot een significatie kwaliteitsverbetering; en/of

- c.

aanpassingen betreffen om te voldoen aan wet- en regelgeving.

Onderhoud

Zie onderstaande passage uit de notitie de MVA van de commissie BBV.

Activeren

In het BBV (art. 33) wordt bij de vaste activa onderscheid gemaakt in:

- 1.

immateriële vaste activa;

- 2.

materiële vaste activa en

- 3.

financiële vaste activa.

Voor deze onderdelen gelden verschillende regels bij het al dan niet activeren.

Immateriële vaste activa

Immateriële vaste activa worden in het BBV (artikel 34) gedefinieerd als:

- a.

kosten verbonden aan het sluiten van geldleningen en het saldo van (dis)agio;

- b.

kosten van onderzoek en ontwikkeling voor een bepaald actief;

- c.

bijdragen aan activa in eigendom van derden.

Conform BBV-artikel 60 kunnen kosten van onderzoek en ontwikkeling voor een bepaald actief worden geactiveerd indien:

- a.

het voornemen bestaat het actief te gebruiken of te verkopen;

- b.

de technische uitvoerbaarheid om het actief te voltooien vaststaat;

- c.

het actief in de toekomst economisch of maatschappelijk nut zal genereren en;

- d.

de uitgaven die aan het actief zijn toe te rekenen betrouwbaar kunnen worden vastgesteld.

Conform BBV-artikel 61 kunnen bijdragen aan activa in eigendom van derden worden geactiveerd indien:

- a.

er sprake is van een investering door een derde;

- b.

de investering bijdraagt aan de publieke taak;

- c.

de derde zich heeft verplicht tot het daadwerkelijk investeren, op een wijze zoals overeengekomen en;

- d.

de bijdrage kan worden teruggevorderd, indien de derde in gebreke blijft of de provincie onderscheidenlijk gemeente anders recht kan doen gelden op de activa die samenhangen met de investering.

Materiële vaste activa

Voor materiële vaste activa wordt in het BBV (artikel 35) onderscheid gemaakt in:

- a.

Investeringen met een economisch nut;

- b.

Investeringen met een economisch nut, waarvoor ter bestrijding van de kosten een heffing kan worden geheven;

- c.

Investeringen in de openbare ruimte met een maatschappelijk nut.

Artikel 62 van het BBV stelt dat:

- 1.

Alle vaste activa worden voor het bedrag van de investering geactiveerd.

- 2.

In afwijking van het eerste lid worden de bijdragen van derden die in directe relatie staan met het actief op de waardering daarvan in mindering gebracht.

- 3.

In afwijking van het eerste lid moeten de voorzieningen in mindering worden gebracht op de investeringen.

Software

In de Notitie materiele vaste activa (2020) heeft de commissie BBV de stellige uitspraak gedaan dat software (als afzonderlijk actief) onder de materiële vaste activa valt (investeringen met een economisch nut).

Ook de gebruiksrechten op software voor onbepaalde duur die ineens in rekening worden gebracht vallen onder materiële vaste activa (bepaalde duur wordt per jaar verantwoord in de exploitatierekening en als het meerjarig wordt gefactureerd, dan wordt dit als transitorische post “vooruitbetaalde kosten” op de balans gezet).

Implementatiekosten van nieuwe hard- en/of software kunnen worden geactiveerd, deze vallen onder de bijkomende kosten die op grond van artikel 63. BBV als onderdeel van de verkrijgingsprijs worden gezien. Implementatiekosten kunnen zowel de kosten van externen als kosten van eigen medewerkers betreffen.

Opleidingskosten zijn niet nodig om het actief gebruiksklaar te krijgen en kunnen niet worden geactiveerd.

Financiële vaste activa

Financiële vaste activa zijn volgens het BBV (artikel 36):

- a.

kapitaalverstrekkingen aan deelnemingen, gemeenschappelijke regelingen en overige verbonden partijen;

- b.

leningen aan openbare lichamen, woningbouwcorporaties, deelnemingen en overige verbonden partijen;

- c.

overige langlopende geldleningen;

- d.

uitzettingen in ’s Rijksschatkist met een rente typische looptijd van één jaar of langer;

- e.

uitzettingen in de vorm van Nederlands schuldpapier met een rentetypische looptijd van één jaar of langer;

- f.

overige uitzettingen met een rentetypische looptijd van één jaar of langer.

Waarderen

In artikel 63 van het BBV wordt gesteld dat:

- 1.

Activa worden gewaardeerd op basis van de verkrijgings- of vervaardigingsprijs.

- 2.

De verkrijgingsprijs omvat de inkoopprijs en de bijkomende kosten.

- 3.

De vervaardigingsprijs omvat de aanschaffingskosten van de gebruikte grond- en hulpstoffen en de overige kosten, welke rechtstreeks aan de vervaardiging kunnen worden toegerekend. In de vervaardigingsprijs kunnen voorts worden opgenomen een redelijk deel van de indirecte kosten en de rente over het tijdvak dat aan de vervaardiging van het actief kan worden toegerekend; in dat geval vermeldt de toelichting dat deze rente is geactiveerd.

- 4.

Voor in erfpacht uitgegeven gronden geldt de uitgifteprijs van eerste uitgifte als verkrijgingsprijs. Gronden in eeuwigdurende erfpacht worden gewaardeerd tegen registratiewaarde.

- 5.

Van activa waarvan de bestemming verandert, wordt de actuele waarde van de nieuwe bestemming in de toelichting van de balans opgenomen.

- 6.

In afwijking van het eerste lid is waardering tegen actuele waarde toegestaan voor de activa van de Nazorgfondsen bedoeld in artikel 15.47 van de Wet milieubeheer.

- 7.

Passiva worden gewaardeerd tegen de nominale waarde, met uitzondering van voorzieningen die tegen contante waarde zijn gewaardeerd.

- 8.

Eventuele voorzieningen wegens oninbaarheid worden met de boekwaarde van leningen en vorderingen verrekend.

Artikel 65 van het BBV stelt dat:

- 1.

Naar verwachting duurzame waardeverminderingen van vaste activa worden onafhankelijk van het resultaat van het boekjaar in aanmerking genomen.

- 2.

Voorraden en deelnemingen worden tegen marktwaarde gewaardeerd indien de marktwaarde lager is dan de verkrijgings- of vervaardigingsprijs.

- 3.

Een actief dat buiten gebruik gesteld wordt afgewaardeerd op het moment van buitengebruikstelling, indien de restwaarde lager is dan de boekwaarde.

Afschrijvingen

In artikel 64 van het BBV wordt gesteld dat:

- 1.

De afschrijvingen geschieden onafhankelijk van het resultaat van het boekjaar.

- 2.

Slechts om gegronde redenen mogen de afschrijvingen geschieden op andere grondslagen dan die welke in het voorafgaande begrotingsjaar zijn toegepast. De reden van de verandering wordt in de toelichting op de balans uiteengezet. Tevens wordt inzicht gegeven in haar betekenis voor de financiële positie en voor de baten en de lasten aan de hand van aangepaste cijfers voor het begrotingsjaar of voor het voorafgaande begrotingsjaar.

- 3.

Op vaste activa met een beperkte gebruiksduur wordt jaarlijks afgeschreven volgens een stelsel dat is afgestemd op de verwachte toekomstige gebruiksduur.

- 4.

In afwijking van het derde lid is de afschrijvingsduur voor de immateriële vaste activa maximaal gelijk aan de looptijd van de lening.

- 5.

In afwijking van het derde lid is de afschrijvingsduur voor de immateriële vaste activa ten hoogste vijf jaar.

- 6.

Voor bijdragen aan de activa in eigendom van derden is de afschrijvingsduur maximaal gelijk aan de van de activa waarvoor de bijdrage aan derden wordt verstrekt.

Rente

In artikel 13 van het BBV is bepaald dat de paragraaf betreffende de financiering in ieder geval de beleidsvoornemens bevat ten aanzien van het risicobeheer van de financieringsportefeuille en inzicht geeft in de rentelasten, het renteresultaat, de wijze waarop rente aan investeringen, grondexploitaties en taakvelden wordt toegerekend en de financieringsbehoefte. Dit betekent dat de rentekosten aan de desbetreffende taakvelden moeten worden toegerekend met behulp van een (rente)omslag.

Boekwinst

In de Notitie materiele vaste activa (2020) heeft de commissie BBV de stellige uitspraak gedaan dat de boekwinst die wordt gerealiseerd bij het afstoten van een kapitaalgoed, als incidentele bate in de exploitatie in de jaarrekening moet worden verwerkt. De opbrengst mag niet direct met de aanschafwaarde van het eventuele vervangingsobject worden verrekend.

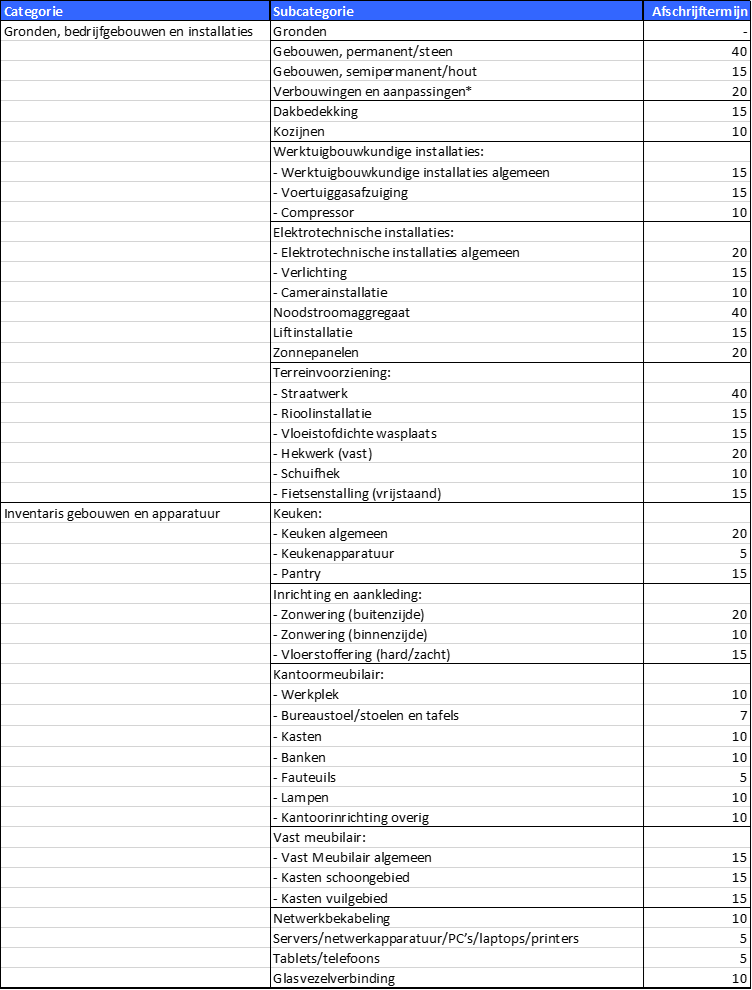

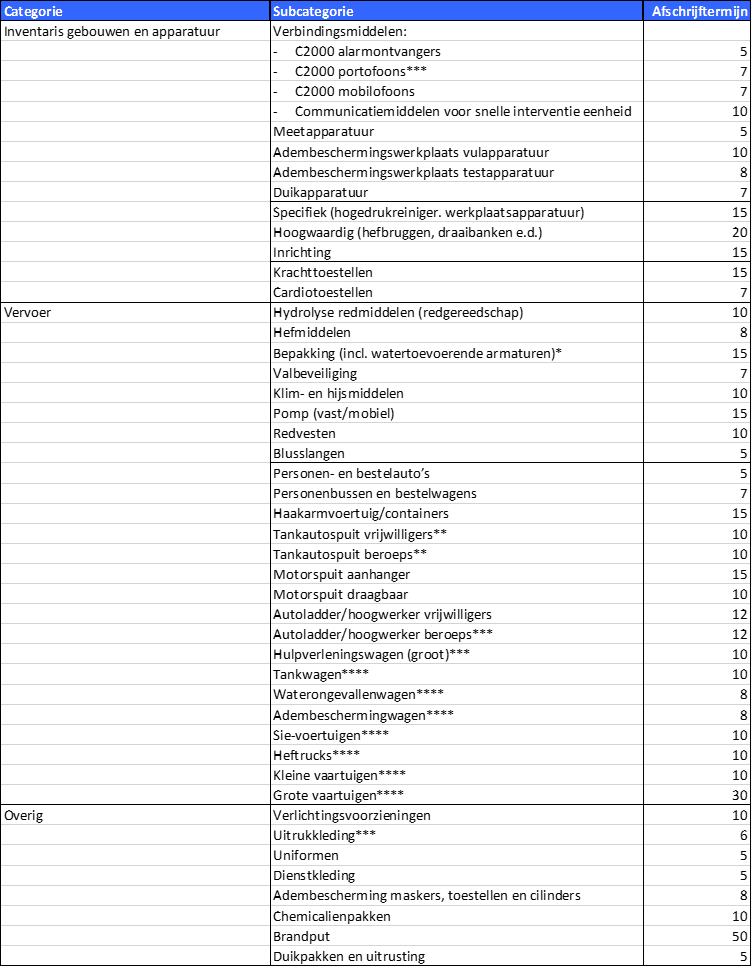

Bijlage 3 Afschrijvingstermijnen investeringen

* Maximaal restant levensduur bestaand actief;

** Afhankelijk van de intensiteit van het gebruik: aantal inwoners (hoger of lager dan 20.0000) en/of karakter van het gebied (stedelijk of landelijk);

*** Afwijking ten opzichte van advies afschrijftermijnen NVBR Netwerk Materieel en Verwerving op basis van ervaringcijfers VrAA;

**** Toegevoegd aan lijst (specifiek materieel).

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl