Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR734212

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR734212/1

Nota weerstandsvermogen en risicomanagement provincie Drenthe 2024

Geldend van 16-01-2025 t/m heden met terugwerkende kracht vanaf 18-12-2024

Intitulé

Nota weerstandsvermogen en risicomanagement provincie Drenthe 2024Provinciale Staten van Drenthe;

gelezen het voorstel van Gedeputeerde Staten van Drenthe van 15 oktober 2024, kenmerk 42/5.7/2024001454;

gelet op artikel 15 van de Financiële Verordening provincie Drenthe 2024;

BESLUITEN:

- 1.

de Nota weerstandsvermogen en risicomanagement provincie Drenthe 2024 vast te stellen;

- 2.

de Nota weerstandsvermogen en risicomanagement 2020 in te trekken.

Nota weerstandsvermogen en risicomanagement provincie Drenthe 2024

1. Inleiding

1.1 Algemeen

Het Besluit Begroting en Verantwoording provincies en gemeenten (hierna: BBV) verplicht provincies en gemeenten dat de begroting een paragraaf weerstandsvermogen en risicobeheersing bevat. Provinciale Staten hebben in de Financiële Verordening Drenthe (artikel 15) vastgesteld dat Gedeputeerde Staten de kaders voor weerstandsvermogen en risicomanagement ter vaststelling door Provinciale Staten aanbieden. Hierin voorziet deze nota.

Het doel van deze nota is een kader te bieden voor weerstandsvermogen en risicomanagement: hoe gaat de provincie om met het beheersen van risico’s en wie is waarvoor verantwoordelijk binnen de organisatie. Daarnaast dient het weerstandsvermogen als een doorlopend aanwezige en opvraagbare buffer tegen (bedrijfs)risico’s.

Risicomanagement voegt bewustzijn toe over de mate waarin de provincie haar doelstellingen kan realiseren. Het dwingt tot het expliciet maken van kansen en risico’s en het beheersen daarvan. Het geeft de organisatie de mogelijkheid om proactief om te gaan met kansen en risico’s in plaats van reactief. Risicomanagement gaat ook over cultuur. Het vraagt een andere blik op de organisatie en de processen die daarbinnen vorm krijgen. Daarbij is het van groot belang dat het wordt gedragen door de hele organisatie en het bestuur. Dat is een belangrijke randvoorwaarde voor het succesvol kunnen realiseren van de organisatiedoelstellingen.

Risicomanagement is meer dan alleen het financieel kwantificeren van risico’s. Risicomanagement is ook meer dan alleen het kwantificeren van risico’s op verschillende gevolgen zoals geld, tijd en kwaliteit.

2. Begrippen

2.1 Risico

Een risico is een onzekere gebeurtenis met oorzaken, een kans van optreden en met gevolgen voor doelstellingen.

Risico’s worden geïdentificeerd aan de hand van de provinciale doelen. Wanneer risico's zich voordoen kunnen zij het behalen van doelen belemmeren of vertragen. Analyse vindt plaats aan de hand van mogelijke gebeurtenissen (onzekerheden) die impact op de doelstelling kunnen hebben. De gevolgen van een risico kunnen zowel financieel als niet-financieel van aard zijn.

Risico’s zijn op onder andere de volgende terreinen te onderscheiden:

- •

juridisch

- •

beleid

- •

financieel

- •

grondexploitatie

- •

arbeidsomstandigheden

- •

informatiebeveiliging

- •

integriteit

De financiële vertaling van de risico’s wordt opgenomen in de paragraaf weerstandsvermogen in de begroting.

2.2 Risicomanagement

Risicomanagement is het kwantificeren en identificeren van risico’s en het bepalen van activiteiten die de kans van optreden en/of de gevolgen van risico’s beheersbaar houdt/maakt.

Betere beheersing van de doelstelling van een opgave, programma, project of going concernresultaat op tijd, geld, kwaliteit, informatie en organisatie als onderdeel van integraal management doordat:

- •

vooraf wordt ingespeeld op toekomstig ongewenste gebeurtenissen (risico’s);

- •

risico's vooraf in besluitvormingstrajecten ter afweging worden meegenomen;

- •

tijdig kan worden besloten om actie te ondernemen ter voorkoming of vermindering van de negatieve gevolgen van risico’s;

- •

risicobewustzijn wordt gecreëerd.

2.3 Weerstandsvermogen

Het weerstandsvermogen is de mate waarin de organisatie in staat is financieel nadelige gevolgen van risico’s op te vangen zonder aantasting van bestaand beleid. Dit wordt gemeten door de benodigde weerstandscapaciteit (de restrisico's met financieel gevolg) af te zetten tegen de beschikbare weerstandscapaciteit (de reserves die voor het opvangen van risico’s met financieel gevolg zijn ingesteld). Het weerstandsvermogen wordt uitgedrukt in de ratio weerstandsvermogen (zie 4.1).

De Paragraaf weerstandsvermogen en risicomanagement in de begroting geeft inzicht in de ratio weerstandsvermogen en de belangrijkste risico’s van de organisatie. Conform artikel 11 van het BBV wordt in de Paragraaf weerstandsvermogen en risicobeheersing in ieder geval opgenomen:

- 1.

De inventarisatie van de beschikbare weerstandscapaciteit;

- 2.

De inventarisatie van de risico’s (benodigde weerstandscapaciteit);

- 3.

Het beleid omtrent het risicomanagement (waaronder de weerstandscapaciteit) en de risico’s.

2.4 Weerstandscapaciteit

De beschikbare weerstandscapaciteit is volgens de definitie van het BBV: de middelen en mogelijkheden waarover de provincie beschikt of kan beschikken om niet-begrote kosten te dekken. Er wordt onderscheid gemaakt in weerstandscapaciteit met een incidenteel en structureel karakter.

2.4.1 Incidentele weerstandscapaciteit

De incidentele weerstandscapaciteit is het vermogen dat ingezet kan worden om eenmalige tegenvallers op te vangen. De incidentele weerstandscapaciteit wordt bepaald door de Risicoreserve en een vast deel van de Algemene reserve (€ 5.000.000,--). De Risicoreserve is ingesteld om incidentele tegenvallers op te vangen die niet door een specifieke voorziening worden afgedekt. Afhankelijk van de benodigde incidentele weerstandscapaciteit wordt deze reserve bijgesteld.

2.4.2. Structurele weerstandscapaciteit

De structurele weerstandscapaciteit bestaat uit middelen die permanent ingezet kunnen worden om tegenvallers op te vangen, zonder dat dit ten koste gaat van de uitvoering van bestaande taken. De structurele weerstandscapaciteit bestaat uit de post onvoorziene uitgaven. De onbenutte belastingcapaciteit kan ook worden meegenomen bij de bepaling van de structurele weerstandscapaciteit.

3. Risicomanagement

3.1 Doel

Risicomanagement ondersteunt in het behalen van doelen. Door op een gestructureerde manier kansen en risico’s in kaart te brengen, krijgen wij beter inzicht in wat wij moeten doen om de doelen te behalen en waar wij eventueel moeten bijsturen. Risicomanagement is niet alleen een werkwijze maar ook een houding hoe je tegen risico’s aankijkt en wat je eraan gaat doen.

Risicomanagement maakt deel uit van integraal management. Risicomanagement:

- •

voegt bewustzijn toe over de mate waarin doelstellingen behaald kunnen worden;

- •

dwingt ons tot het expliciet maken van kansen en risico’s en het beheersen daarvan, en ondersteunt daarbij het behalen van doelstellingen en het opleveren van project- en programmaresultaten;

- •

leidt tot betere besluitvorming door bewuster kansen te benutten en risico’s te nemen (of niet te nemen) en maatregelen in te zetten;

- •

geeft de organisatie de mogelijkheid proactief om te gaan met risico’s en kansen in plaats van reactief;

- •

draagt bij aan het zijn van een lerende organisatie.

3.2 Het risicomanagementproces

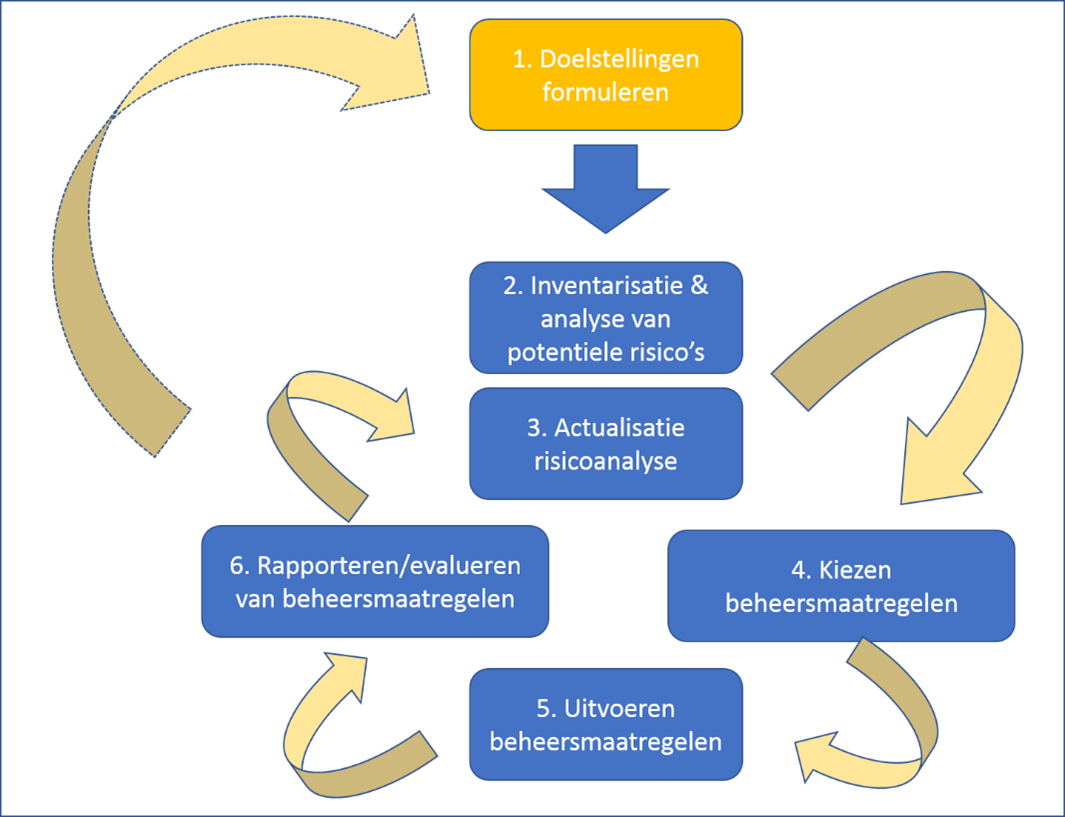

Risicomanagement is een cyclisch proces (zie figuur 1) en start met het bepalen van de doelstellingen. Vervolgens volgt een inventarisatie én analyse van potentiële risico’s. De volgende stap is het kiezen van beheersmaatregelen om te bepalen hoe de organisatie met de risico’s om gaat. Daarna volgt de implementatie van de beheersmaatregelen. De laatste stap is het rapporteren en evalueren. Omdat niet alleen de provincie en de omgeving maar ook wet- en regelgeving kan veranderen moet regelmatig opnieuw worden bepaald of de uitgangspunten nog actueel en valide zijn.

Figuur 1

3.3 Risicoanalyse

De werkwijze van de risicoanalyse is om samen met bestuur, management en medewerkers ongewenste gebeurtenissen in beeld te brengen, die zouden kunnen leiden tot het niet halen van de doelstellingen. De gebeurtenis kan gericht zijn op tijd, geld, kwaliteit, hinder, omgeving, veiligheid, imago, minder doelbereik etc. Vervolgens worden de gebeurtenissen geprioriteerd en passende maatregelen in beeld gebracht en waar nodig genomen. Om te komen tot de formulering van een risico is het van belang concreet te werk te gaan:

- •

wat gaat er niet goed (gebeurtenis)?

- •

waardoor kan het ontstaan (oorzaak)?

- •

waar heeft het invloed op (gevolg)?

Bijvoorbeeld:

Markpartijen komen contract niet na (oorzaak) à benodigde hardware kan niet worden geleverd (gebeurtenis) à systeem kan niet tijdig in gebruik worden genomen (gevolg), extra capaciteit nodig ter overbrugging.

De gebeurtenissen vormen de ‘lijst’ met risico’s. Om uiteindelijk te komen tot een goede beheersing van het risico, is het nodig om de drie elementen in beeld te hebben. Zo heeft de organisatie aanknopingspunten voor de beheersing daarvan.

Daarnaast is de uitkomst van de risicoanalyse van invloed op het wel of niet aangaan van verplichtingen. Daarom is het belangrijk om bij de start van een programma of project een risicoanalyse uit te voeren om tijdig beheersmaatregelen te kunnen nemen.

3.4 Beheersing van risico’s

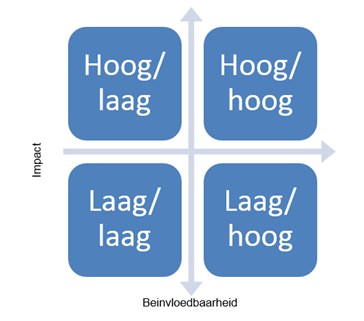

Voor de beheersing van de geïnventariseerde risico’s wordt gekeken naar de mate waarin de risico’s te beïnvloeden zijn en welke impact de risico’s hebben op het halen van de doelstelling.

De volgende matrix wordt daarbij gebruikt:

Figuur 2

Wij brengen de volgende onderverdeling aan:

- 1.

risico’s met een hoge beïnvloedbaarheid en hoge impact. Dit zijn risico’s die de strategie van de organisatie zowel positief als negatief kunnen beïnvloeden. Deze risico’s hebben een grote impact op het behalen van de doelstellingen en komen voornamelijk voort uit de eigen strategische keuzes van de organisatie. De belangrijkste vraag bij deze groep risico’s is hoe groot de risicobereidheid van de organisatie is. In de beheersing krijgen deze risico’s veel aandacht;

- 2.

risico’s met een lage beïnvloedbaarheid en hoge impact. Deze bevinden zich grotendeels buiten de invloedsfeer van de organisatie (politiek, technologische ontwikkelingen, versnipperde wet- en regelgeving, macro-economisch, natuur, etc.) en zijn nauwelijks te beïnvloeden. Flexibiliteit is nodig om effectief te kunnen reageren zodra een mogelijke gebeurtenis zich daadwerkelijk voordoet. In de beheersing kunnen wij verwachtingen beïnvloeden en onze invloed op de externe omgeving proberen te vergroten. Daarnaast kunnen wij maatregelen treffen om de gevolgen van de risico’s te verkleinen;

- 3.

risico’s met een hoge beïnvloedbaarheid en lage impact. Dit zijn interne, vaak operationele risico’s die in principe goed te beheersen zijn. Het gaat hierbij om een kosten-baten afweging. Wegen de kosten van de beheersmaatregelen op tegen het mogelijke nadeel bij het optreden van ongewenste gebeurtenissen? Voorbeeld hiervan zijn continuïteitsrisico’s in routinematige operationele processen. Te voorkomen of vermindering van risico’s kunnen bijvoorbeeld door regels en toetsing worden beheerst. Dit sluit overigens niet uit dat een goede dialoog over de risico’s niet zou werken;

- 4.

de risico’s met een lage beïnvloedbaarheid en lage impact zijn de risico’s die in de beheersing de minste aandacht krijgen in vergelijking met de andere groepen risico’s

Via deze aanpak is het mogelijk risico’s te vergelijken op concernniveau (opgaven en doelstellingen) en snel te bepalen welke risico’s wel of niet beheerst dienen te worden. Na deze categorisering kan er gekeken worden naar de financiële gevolgen van bepaalde risico’s.

Verder passen wij differentiatie toe in de mate van risicomanagement. Op risicovolle activiteiten wordt een zwaarder risicomanagementregime toegepast dan op minder risicovolle activiteiten. Minimaal moeten wij nadenken over de risico's die zich voor kunnen doen in relatie tot het behalen van de doelstelling. Deze risico's willen wij op gepaste wijze beperken (overdragen, reduceren), dan wel vermijden of accepteren.

3.5 Systeem

Voor het berekenen en vastleggen van de benodigde weerstandscapaciteit wordt een risicomanagementtool gebruikt. Via deze applicatie is het mogelijk om risico’s te kwantificeren, simulaties uit te voeren en rapportages te genereren. Ook kan via deze applicatie inzicht worden verkregen in de risico's per organisatieonderdeel.

4. Strategie en beleid

De missie van de organisatie is:

Wij werken in een dynamische omgeving aan het realiseren van de Drentse opgaven. Met onze partners zijn wij creatief in het vinden van oplossingen en maken van kansen successen. Ons werk is betekenisvol voor de Drentse samenleving. Wij doen ons werk met passie en lef. Wij tonen ondernemerschap en professionaliteit die medewerkers boeit, bindt en waardeert.

Hierbij hoort ook het ‘goede’ gesprek over de risicobereidheid en de bijbehorende beheersingsmaatregelen om meer inzicht te krijgen in de risico’s en de te nemen maartregelen om onze doelstellingen te halen. Dit kan ook betekenen dat de provincie risico’s neemt in activiteiten of projecten, waarvan het succes niet gegarandeerd is. Welke risico’s de provincie kan of wenst te accepteren (risicoprofiel/risk-appetite) moet passen bij de strategie van de organisatie. De ambtelijke organisatie moet in staat zijn dit risicoprofiel helder in beeld te brengen voor de door het bestuur te maken beleidskeuzes.

4.1 Weerstandsvermogen

Het weerstandsvermogen is de mate waarin de organisatie in staat is financieel nadelige gevolgen van risico’s op te vangen zonder aantasting van bestaand beleid. Dit meten wij door de benodigde weerstandscapaciteit (de risico’s met financieel gevolg) af te zetten tegen de beschikbare weerstandscapaciteit (de reserves die voor het opvangen van risico’s met financieel gevolg zijn ingesteld). Het weerstandsvermogen wordt uitgedrukt in de ratio weerstandsvermogen.

|

Ratio weerstandsvermogen = |

Beschikbare weerstandscapaciteit |

|

Benodigde weerstandscapaciteit |

Dit kengetal is slechts een indicatie van het weerstandvermogen. Het is onmogelijk om de benodigde weerstandscapaciteit op elk moment volledig in beeld te hebben, omdat risico’s continu aan verandering onderhevig zijn en inschattingen vaak subjectief zijn. Daarnaast kunnen er onverwachts nieuwe risico’s bijkomen. Voor de ratio wordt gebruik gemaakt van onderstaande waarderingstabel1

|

Waarderingscijfer |

Ratio weerstandsvermogen |

Betekenis |

|

A |

x > 2,0 |

Uitstekend |

|

B |

1,4 < x < 2,0 |

Ruim voldoende |

|

C |

1,0 < x < 1,4 |

Voldoende |

|

D |

0,8 < x < 1,0 |

Matig |

|

E |

0,6 < x < 0,8 |

Onvoldoende |

|

F |

x < 0,6 |

Ruim onvoldoende |

Tabel 1: Waarderingstabel weerstandsvermogen

Voor het weerstandsvermogen wordt onderscheid gemaakt tussen de voorziene risico’s (de geïdentificeerde risico’s) en de onvoorziene risico’s (risico’s die nog niet in beeld zijn).

De provincie Drenthe houdt een ratio aan van het weerstandsvermogen van 1,0 tot 1,4 (voldoende) om onvoorziene risico’s af te dekken. Dit kunnen risico’s zijn die op het moment dat de risicoreservering wordt vastgesteld nog niet voorzienbaar zijn maar die zich op termijn voor kunnen doen. In de beginfase van activiteiten is vaak meer onzekerheid en is het krijgen van een zo volledig mogelijk beeld van de risico’s moeilijker en de kans dat zich onvoorziene risico’s voordoen groter. Naarmate activiteiten vorderen kan er steeds beter worden ingeschat welke risico’s zich kunnen voordoen. De balans (de ratio weerstandsvermogen) tussen de benodigde weerstandscapaciteit (de risico’s) en de beschikbare weerstandscapaciteit (de reservering) kan in de tijd veranderen.

Provinciale Staten stellen in de eerste helft van elke nieuwe statenperiode de bandbreedte van de gewenste ratio weerstandsvermogen vast. Indien de ratio weerstandsvermogen onder deze gewenste ratio komt, leggen Gedeputeerde Staten bij het opstellen van de begroting en jaarrekening aan Provinciale Staten een voorstel voor hoe hiermee om te gaan.

Conform artikel 11 van het BBV vindt verantwoording over het weerstandsvermogen en de belangrijkste risico’s plaats in de Paragraaf Weerstandsvermogen en risicobeheersing van de begroting en de jaarrekening. In deze paragraaf dienen in ieder geval de volgende onderdelen te worden opgenomen:

- 1.

Een inventarisatie van de beschikbare weerstandscapaciteit;

- 2.

Een inventarisatie van de risico’s, de benodigde weerstandscapaciteit;

- 3.

Het beleid over het weerstandsvermogen en de risico’s.

4.2 Omgaan met financiële tegenvallers voor afdekken van risico’s

Om de ambities van de provincie te realiseren is het van belang dat de provinciale middelen zo effectief mogelijk ingezet worden.

De uitgangspunten die de provincie hanteert bij het omgaan met tegenvallers c.q. voorgevallen risico’s zijn ten opzichte van het verleden enigszins aangescherpt.

(waarbij een volgende stap pas aan de orde is, als een eerdere stap geen oplossing oplevert):

- •

Gedeputeerde Staten lossen financiële tegenvallers in eerste aanleg op binnen de geautoriseerde programma’s en met inachtneming van het verstrekte (sub)mandaat;

- •

Gedeputeerde Staten kunnen aan Provinciale Staten uitsluitend voorstellen doen tot het verschuiven van budgetten tussen programma’s en/of een beroep op algemene middelen als sprake is van bijzondere gevallen en/of onontkoombare ontwikkelingen;

- •

Gedeputeerde Staten voorzien voorstellen die gedurende het begrotingsjaar een beroep doen op de algemene middelen van een expliciete onderbouwing waaruit aantoonbaar blijkt dat er sprake is van bijzondere gevallen en/of onontkoombare ontwikkelingen;

- •

Van bijzondere gevallen en/of onontkoombare ontwikkelingen is sprake in de volgende gevallen:

- o

er zijn externe ontwikkelingen waarop de provincie zelf geen invloed heeft en niet zelf kan bijsturen;

- o

er is geen achterliggende reserve waarop een beroep kan worden gedaan;

- o

er is geen mogelijkheid tot ombuigingen binnen de geautoriseerde programma’s;

- o

er is aantoonbaar geen sprake van schuld en/of nalatigheid bij Gedeputeerde Staten.

- o

Op basis van deze regels komt de Algemene Reserve pas in beeld, als aangetoond alle andere mogelijkheden uitgeput zijn en er sprake is van bijzondere omstandigheden. Voor de Risicoreserve blijft gelden, dat deze meer 'geoormerkt' is voor die risico's die onderdeel zijn van de voortgaande analyse in het kader van het provinciale risicomanagement.

4.3 Richtlijn voor “overdekking” in Risicoreserve

Gedeputeerde Staten kunnen jaarlijks bij de vaststelling van de begroting een voorstel doen of er een bedrag moet worden toegevoegd of kan worden onttrokken aan de Risicoreserve, afhankelijk van de ratio van het weerstandsvermogen.

4.4 Governance

De risico governance is een structuur waarbinnen de organisatie de risicomanagement activiteiten bestuurt, rapporteert en bespreekt. Dit betreffen duidelijke rollen en verantwoordelijkheden, beslissingsbevoegdheden en rapportagelijnen. De provincie Drenthe onderscheidt in haar beleid grofweg drie actoren die een rol hebben in het uitvoeren van het risicomanagementbeleid.

1. Provinciale Staten

Provinciale Staten stellen het risicomanagementbeleid vast voor een periode van vier jaar. Via de begroting en het jaarslag stellen zij de verplichte paragraaf weerstandsvermogen en risicobeheersing vast en geven daarmee de kaders aan waarbinnen het weerstandsvermogen van de provincie Drenthe moet blijven. Via de paragraaf weerstandsvermogen en risicobeheersing in de begroting en jaarverslag krijgen Provinciale Staten actuele informatie over de stand van het risicomanagement, de belangrijkste risico’s en reserveringen. Indien van toepassing zullen Provinciale Staten afzonderlijk worden geïnformeerd over risico's bij grote projecten.

2. Het college van Gedeputeerde Staten

Het risicomanagement van de provincie Drenthe valt onder de integrale verantwoordelijkheid van Gedeputeerde Staten. Gedeputeerde Staten zijn uiteindelijk verantwoordelijk voor alle provinciale risico's en de acties die worden ondernomen om de risico's te beheersen. Het college gaat bij de besluitvorming na wat de belangrijkste risico's zijn en rapporteert hierover aan Provinciale Staten, zodat zij op de hoogte zijn van de risico's die de doelrealisatie van het beleid in de weg kunnen staan. Dit gebeurt in de regel in de bestaande verantwoordingsstukken van de P&C cyclus en in de afzonderlijke voorstellen wanneer het onderwerp of risico hiertoe aanleiding geeft.

3. Ambtelijke organisatie

Risicomanagement is een vorm van integraal management. Dit houdt in dat 'de lijn' (het management) verantwoordelijk is voor het beheersen van risico's. Conform het Organisatiebesluit provincie Drenthe 2023 zijn de domeinmanagers verantwoordelijk voor het beheersen van de risico's in de domeinen en de programma's/projecten. De directie is verantwoordelijk voor het beheersen van de risico's op concernniveau en de verdere ontwikkeling van risicomanagement binnen de gehele organisatie.

De ambtelijke organisatie stelt parallel aan de P&C cyclus de risico's van de organisatie vast, monitort deze, en draagt zorg voor de formulering en monitoring van de beheersmaatregelen. Verder stimuleert het lijnmanagement de juiste houding en gedrag ten aanzien van het analyseren en beheersen van de risico's.

Dit besluit treedt in werking op de dag na publicatie in het Provinciaal Blad en werkt terug tot 18 december 2024.

Ondertekening

Provinciale Staten voornoemd,

J.P Brouwer, voorzitter

mr. drs. S. Buissink, griffier

Assen, 18 december 2024

Kenmerk FPC/2024001902

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl