Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR734187

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR734187/1

Nota Investeren, Activeren, Waarderen en Afschrijven 2024

Geldend van 16-01-2025 t/m heden met terugwerkende kracht vanaf 18-12-2024

Intitulé

Nota Investeren, Activeren, Waarderen en Afschrijven 2024Provinciale Staten van Drenthe;

gelezen het voorstel van Gedeputeerde Staten van Drenthe van 22 oktober 2024, kenmerk 43/5.5/2024001499;

BESLUITEN:

de Nota Investeren, Activeren, Waarderen en Afschrijven 2024 vast te stellen.

1. Investeren

1.1 Algemeen

De kaders van deze nota zijn de Provinciewet, Besluit Begroting Verantwoording Gemeenten en Provincies (BBV) en de Notitie Materiele Vaste Activa (NVMA) januari 2020 van de Commissie BBV. In een aantal gevallen geeft deze wetgeving ruimte voor eigen invulling.

De provincie handelt naar het BBV, dat onder meer financiële spelregels voorschrijft ten aanzien van het activabeleid. In de uitwerking van deze regels heeft de provincie op onderdelen beleidsvrijheid bijvoorbeeld het bepalen van de levensduur van de investeringen.

De Notitie materiele vaste activa (NMVA) van de Commissie BBV verstaat onder investeringen het vastleggen van vermogen in objecten waarvan het nut zich over meerdere jaren uitstrekt. Volgens de NMVA is bij een bestaand actief sprake van een investering indien de uitgaven:

- •

leiden tot een significante kwaliteitsverbetering; en/of

- •

leiden tot een levensduurverlenging; en/of

- •

aanpassingen betreffen om te voldoen aan wet- en regelgeving (bijvoorbeeld investeringen in een gebouw om te voldoen aan veiligheidsvoorschriften).

1.2 Investeringskosten

In artikel 59 BBV is opgenomen dat alle investeringen worden geactiveerd. Uit het oogpunt van het in de hand houden van administratieve lasten adviseert de BBV een ondergrens te hanteren. Investeringen met een verkrijgings- of vervaardigingsprijs vanaf € 50.000, -- worden geactiveerd.

Artikel 63 van het BBV stelt dat activa worden gewaardeerd tegen verkrijgingsprijs of vervaardigingskosten. De verkrijgingsprijs of vervaardigingskosten worden bruto geactiveerd (totale kosten) minus eventuele bijdragen van derden. Dit kunnen ontvangen spuk’s of subsidies zijn en andere bijdragen die direct gerelateerd zijn aan het actief. In de toelichting op het wijzigingsbesluit BBV van 5 maart 2016 is bepaald dat kosten van overhead op een indirecte wijze wel kunnen en mogen worden toegerekend aan grondexploitaties en investeringen. Dit sluit aan op de “kan” bepaling van artikel 63, lid 3 waarin is bepaald dat een redelijk deel van de indirecte kosten kunnen worden opgenomen in de vervaardigingsprijs van activa.

Investeringskosten bestaan uit ofwel de verkrijgingsprijs of de vervaardigingskosten. De verkrijgingsprijs omvat de inkoopprijs en de bijkomende kosten. De vervaardigingskosten omvat de aanschafkosten van de gebruikte grond- en hulpstoffen en de overige kosten, die rechtstreeks aan de vervaardiging kunnen worden toegerekend.

De provincie Drenthe stelt dat middelen die worden ingezet om een investering te realiseren worden vastgelegd in kredieten. Een krediet is niet-jaar gebonden en na voltooiing van de investering zijn ze in de post kapitaallasten (rente en afschrijving) terug te vinden in de exploitatie. Provinciale Staten kunnen besluiten om een bestemmingsreserves voor de gehele of gedeeltelijke dekking van kapitaallasten in te stellen. Bijdragen aan of onttrekkingen uit reserves worden niet in mindering gebracht op het investeringsbedrag maar worden in een separate reserve gestort en gebruikt ter dekking van kapitaallasten. De reserve valt in een aantal jaren vrij, gelijk aan de afschrijvingstermijn van de investering.

1.3 Inhoud Kredietvoorstel

De Provinciale Staten stellen jaarlijks in november de begroting voor het volgend jaar vast. Daarbij stellen Provinciale Staten de daarin opgenomen investeringen ook vast. Het BBV of de NMVA geeft voor een kredietvoorstel geen inhoudelijke richtlijnen.

De provincie Drenthe heeft bepaald dat het kredietvoorstel minimaal onderstaande onderwerpen dient te bevatten:

- a.

inhoudelijke beschrijving van de investering

- b.

verwachte start- en einddatum van het project

- c.

specificatie van Investeringskosten. Indien mogelijk naar onderstaande categorieën:

- –

grondverwerving

- –

voorbereidingskosten /voorbereidingskrediet

- –

aanneemsom

- –

personeelskosten intern

- –

personeelskosten extern

- –

- d.

bijdragen van derden

- e.

restwaarde

- f.

kapitaallasten en de dekking ervan

- g.

toekomstige beheer en onderhoudslasten (instandhoudingskosten)

- h.

eigendom toekomstig actief

- i.

wijze waarop het project bijdraagt aan het resultaat (bijv. veiligheid/bereikbaarheid, economische ontwikkelingen, verduurzaming)

- j.

liquiditeitsbegroting van de investering

- k.

risico’s en beheersmaatregelen

- l.

fiscale aspecten

- m.

overhead bij grondexploitaties en investeringen

Het toerekenen van overhead is niet verplicht. In de toelichting van het wijzigingsbesluit BBV van 5 maart 2016 is bepaald dat de kosten van overhead op een indirecte wijze wel kunnen worden toegerekend aan investeringen. De commissie BBV adviseert een nota voor het toerekenen van overhead voor te leggen aan Provinciale Staten. In de nieuwe Nota kostprijsberekening en rentetoerekening wordt daarop ingegaan.

1.4 Autorisatie

In de NMVA wordt gesteld dat Provinciale Staten niet alleen de baten en lasten van de begroting vaststellen maar ook de investeringsbudgetten. In de NMVA wordt vervolgens aangegeven dat:

- a.

investeringsvoorstellen voorgelegd kunnen worden aan de Provinciale Staten bij de begrotingsbehandeling waarna vervolgens Provinciale Staten kunnen aangeven van welke investering(en) zij op een later tijdstip een apart voorstel voor autorisatie van het investeringsbudget willen ontvangen

- b.

Provinciale Staten algemene regels kunnen vaststellen over (omvangrijke) investeringen die afzonderlijk moeten worden voorgelegd. Provinciale Staten beschikken sinds 2015 over de regeling grote projecten, waarmee de Staten de mogelijkheid hebben intensiever sturing toe te passen op grote provinciale projecten.

De provincie Drenthe maakt onderscheid in het autoriseren van kredietruimte en de autorisatie van het beschikbaar stellen van het krediet.

Bij een investering dienen Provinciale Staten eerst in te stemmen met de dekking van toekomstige investeringsprogramma;

- •

verzoek middelen voor een investering beschikbaar te stellen en het ramen van de dekking op te nemen in de begroting (autoriseren kredietruimte).

Nadat de Provinciale Staten kredietruimte beschikbaar hebben gesteld kan een investeringsvoorstel worden gedaan;

- •

er kan een investeringsvoorstel (autorisatie krediet) worden vastgesteld als onderdeel van de begrotingsbehandeling (afzonderlijk zichtbaar door beslispunt voor Provinciale Staten) of het investeringsvoorstel via een afzonderlijk voorstel voorleggen aan de Provinciale Staten.

De NMVA stelt dat investeringsbudgetten die onvoorzien, onontkoombaar en niet uit te stellen zijn maar niet bij de begroting waren voorzien ter besluitvorming aan Provinciale Staten moeten worden voorgelegd.

1.5 Investeringsprogramma’s

De provincie Drenthe kan in gevallen van investeringen die een duidelijke samenhang kennen voor een investeringsprogramma kiezen. Een investeringsprogramma betreft een aantal projecten (investeringen) die een zodanige samenhang (bijvoorbeeld geografisch, gelijksoortig of financiële door dekking uit externe/rijksmiddelen) hebben dat deze in één voorstel aan Provinciale Staten worden voorgelegd.

Het is mogelijk dat binnen een investeringsprogramma Provinciale Staten aan Gedeputeerde Staten mandaat verlenen voor de toekenning van afzonderlijke projectkredieten. De mandatering moet dan expliciet als beslispunt in het programmavoorstel worden opgenomen.

Na het beschikbaar stellen van krediet leggen GS via de reguliere producten van de planning-en-control cyclus verantwoording af aan PS.

1.6 Kosten van onderzoek en ontwikkeling in de Initiatief fase

In de organisatie kan er behoefte zijn om Provinciale Staten te peilen over specifieke toekomstige niet omlijnde investeringen. Het project bevindt zich dan in de initiatief fase. In deze fase wordt de ambitie tot een ontwikkeling (haalbaarheidsonderzoek) voorgelegd aan Provinciale Staten met eventuele financiële contouren.

Het BBV stelt voorwaarden aan het activeren van deze kosten, zoals onder andere dat het voornemen bestaat om het actief te gebruiken, de technische uitvoerbaarheid om het actief te voltooien vaststaat, en de uitgaven die aan het actief zijn toe te rekenen betrouwbaar kunnen worden vastgesteld. Gemaakte kosten worden rechtstreeks ten laste gebracht van de exploitatie en worden niet geactiveerd.

Kosten van onderzoek en ontwikkeling voor het realiseren van een bepaald actief moeten niet verward worden met voorbereidingskosten; deze kosten behoren tot de vervaardigingskosten van het actief en worden daarom meegenomen in de investering en volgen daarmee de afschrijvingstermijn van de betreffende investering.

1.7 Rapportage aan Provinciale Staten over het krediet

Het BBV of de NMVA geeft geen nadere regels omtrent de (tussentijdse) rapportage van investeringen.

Een door Provinciale Staten verleend krediet is taakstellend op:

- •

het totaal van de geraamde uitgaven

- •

het totaal van de geraamde inkomsten

- •

de doelrealisatie (kwalitatief en kwantitatief)

- •

De periode van realisatie en het moment van oplevering

Indien de verwachting is dat één van deze taakstellingen niet wordt gerealiseerd, worden Provinciale Staten hierover via de reguliere P&C-cyclus (tenzij anders is afgesproken met PS) op de hoogte gesteld en wordt aan Provinciale Staten een voorstel voor bijstellen van de uitgangspunten ter besluitvorming voorgelegd.

Aandachtspunten bij het informeren en verantwoorden over krediet-afwijkingen:

- •

een gedeeltelijk niet gebruikt krediet valt bij het afsluiten van het krediet (oplevering investeringsproject) vrij in de algemene middelen, tenzij anders is besloten in het programmavoorstel;

- •

in het door Provinciale Staten vastgestelde investeringsvoorstel wordt de periode genoemd waarin het krediet beschikbaar moet zijn. Als de werkzaamheden met bijbehorende uitgaven niet zijn gestart binnen deze periode vervalt het krediet. Over de oorzaken daarvan wordt Provinciale Staten door Gedeputeerde Staten geïnformeerd via de reguliere producten in de planning en control cyclus.

2. Activeren

2.1 Algemeen

De provincie Drenthe definieert activeren als:

het op de balans presenteren van de financiële waarde van het aangeschafte of vervaardigde kapitaalgoed met meerjarig nut dat vanaf dat moment als bezitting kan worden beschouwd. Als deze voor eigen gebruik zijn worden ze gezien als langlopende bezittingen ofwel vaste materiële activa op de balans.

2.2 Criteria voor activeren van materiele activa

Artikel 63 van het BBV stelt dat activa wordt gewaardeerd op basis van de verkrijgingsprijs (inkoopprijs en de bijkomende kosten) of de vervaardigingsprijs.

De provincie Drenthe stelt de investeringen vanaf € 50.000, -- worden geactiveerd. Ook wordt een investering in gelijksoortige goederen met een totale kostprijs boven de € 50.000, -- geactiveerd.

Het BBV stelt dat bijdragen uit bestemmingsreserves niet in mindering mogen worden gebracht op de investeringskosten. Daarnaast stelt het BBV dat bijdragen van derden, die in directe relatie staan met het actief in mindering moeten worden gebracht op het geactiveerde bedrag (mogen niet salderen).

2.2.1 Bijzondere activa: Kunst

Het BBV (artikel 59) stelt dat alle investeringen worden geactiveerd, met uitzondering van kunstvoorwerpen met een cultuurhistorische waarde, deze worden niet geactiveerd. De provincie Drenthe bezit alleen kunst met cultuurhistorische waarde, er vindt derhalve geen activering plaats.

2.2.2 Bijzondere activa: Grond

De provincie Drenthe heeft haar grondbeleid vastgelegd in de nota grondbeleid “Grond in transitie”.

Hieronder volgen enkele specifieke aandachtsgebieden.

De NMVA stelt dat kosten van de ondergrond van de wegen horen tot de kosten van de totale weg en dienen derhalve het waarderingsregime van de weg te volgen. Kosten van grondaankopen ten behoeve van investeringen worden tot de kosten van de specifieke investering gerekend.

Het BBV doet geen uitspraak ten aanzien van ondergronden. De provincie Drenthe kiest er voor deze ook bij het betreffende actief te voegen en daarmee de waardering van het actief te volgen. Een specifieke categorie gronden zijn de gronden die aangekocht worden voor realisatie van doelen in het Landelijk Gebied (NNN, zie hiervoor paragraaf 3.3.1).

2.2.3 Bijzondere activa: Software

De commissie BBV geeft in de NMVA 2020 de regels aan voor de verwerkingswijze van software en financial en operational lease. Op dit vlak bestaat er geen beleidsvrijheid. Software wordt door het BBV als een afzonderlijk actief gezien dat onder materiele vaste activa valt. Licenties op software die in een keer in rekening worden gebracht vallen onder materiele vaste activa. De software die de provincie gebruikt in de vorm van een SaaS-oplossing wordt niet geactiveerd. Eventuele implementatiekosten worden zowel bij de aanschaf van de software als bij gebruik van de SaaS niet geactiveerd.

Omdat de regels met betrekking tot activering van software zo specifiek zijn is de Bijlage “Verwerken van software en kosten” toegevoegd aan deze beleidsnota.

2.2.4 Activeren van sloopkosten

De kosten van sloop van een gebouw kunnen als eenmalige kosten in de exploitatie worden genomen of mogen worden geactiveerd als de sloopkosten betrekking hebben op de nieuwe investering.

2.3 Activeren van Immateriële vaste activa

Immateriële vaste activa zijn in tegenstelling tot materiele vaste activa niet stoffelijk (niet tastbaar). Het BBV staat activering van immaterieel activa toe maar het is niet verplicht.

Immateriële vaste activa bestaan uit:

- –

kosten verbonden aan het sluiten van geldleningen en het saldo van agio en disagio

- –

kosten van onderzoek en ontwikkeling voor het realiseren van een bepaald actief

- –

bijdragen aan activa in eigendom van derden

2.3.1 Kosten verbonden aan het sluiten van geldleningen

De NVMA 2020 van de Commissie BBV laat de keuze open om kosten van het sluiten van geldleningen wel of niet te activeren. De provincie Drenthe kiest ervoor om deze kosten niet te activeren maar rechtstreeks ten laste van de exploitatie te brengen, omdat de kosten ten opzichte van de investeringsgrens van € 50.000,-- gering zijn.

2.3.2 Bijdragen in activa in eigendom van derden

Het BBV (artikel 61) stelt dat aan alle onderstaande voorwaarden moet worden voldaan om een bijdrage aan activa in eigendom van derden te kunnen activeren:

- a.

er sprake is van een investering door een derde;

- b.

de investering bijdraagt aan de publieke taak;

- c.

de derde zich heeft verplicht tot het daadwerkelijk investeren, op een wijze zoals is overeengekomen en;

- d.

de bijdrage kan worden teruggevorderd, indien de derde in gebreke blijft of de provincie anders recht kan doen gelden op de activa die samenhangen met de investering.

- e.

de onder a t/m d genoemde voorwaarden moeten in een overeenkomst worden vastgelegd.

- f.

als aan de voorwaarden wordt voldaan waaronder bijdragen aan activa in eigendom van derden kunnen worden geactiveerd, dan mag de afschrijvingsduur nooit langer zijn dan de derde zelf afschrijft.

De provincie Drenthe hanteert hiervoor uit praktisch overweging een termijn van maximaal twintig jaar.

3. Waarderen

3.1 Algemeen

Bij het waarderen gaat het om de waardebepaling van de waarde van activa en de regels die daarvoor gelden. Het gaat hierbij om de waardering van balansposten, teneinde een reëel beeld te krijgen van de vermogenspositie van de provincie Drenthe.

Het BBV stelt het volgende over waarderen; Activa worden gewaardeerd tegen de verkrijgingsprijs of vervaardigingskosten, de vervaardigingskosten betreft alle kosten die gerelateerd zijn aan de investering, de vervaardigingskosten bestaan uit de aanschafkosten van de gebruikte grond en hulpstoffen welke rechtstreeks aan de vervaardiging kunnen worden toegerekend.

Aan investeringsbudgetten wordt (nog) geen rente toegerekend omdat het uitgangspunt is dat financiering binnen de provincie Drenthe vooralsnog plaatsvindt met eigen vermogen. Wanneer de provincie Drenthe externe (project)financiering aantrekt voor de financiering van investeringen dan worden de rentelasten conform BBV-regels toegerekend aan de investeringen en verwerkt in de begroting en jaarstukken.

Directe en indirecte kosten

Het BBV schrijft voor dat alle directe kosten in relatie tot de ontwikkeling van een investering dienen te worden toegerekend. Het gaat hier om de kosten van voorbereiding, administratie en toezicht (VAT-kosten). Daarnaast biedt het BBV de mogelijkheid om de indirecte kosten (overwegend overhead) toe te rekenen aan investeringen (zie paragraaf 1.3).

3.2 Materiële vaste activa

Materiële vaste activa zijn materiële bezittingen van de provincie die zij langdurig gebruikt voor haar beleidsrealisatie en bedrijfsvoering. De provincie heeft het juridisch en economisch eigendom. De NMVA stelt dat activa wordt gewaardeerd op basis van de verkrijgingsprijs (inkoopprijs en de bijkomende kosten) of de vervaardigingsprijs.

3.2.1 Waardering vastgoed met maatschappelijke functie bij bestemmingswijziging of verkoop

Vastgoed met een maatschappelijke functie heeft betrekking op een provinciehuis of op gebouwen en terreinen met een functie op het gebied van onderwijs, sport, cultuur, welzijn of maatschappelijke opvang en/of zorg.

De NMVA stelt dat indien de bestuurlijke intentie bestaat om vastgoed met een maatschappelijke functie te verkopen, of de bestemming ervan te wijzigen naar vastgoed met een bedrijfseconomische functie het verschil tussen marktwaarde en boekwaarde verwerkt moet worden op de balans.

3.2.2 Waardering vastgoed met bedrijfseconomische functie bij waardevermindering, buiten gebruikstelling of voornemen tot verkoop

Vastgoed met een bedrijfseconomische functie kenmerkt zich door de bestuurlijke intentie om bewust winst en/of waardestijgingen te realiseren. In deze situatie worden panden aangehouden en verhuurd en/of staan in de verkoop. Bij vastgoed met een bedrijfseconomische functie kan het “begrip duurzame waardevermindering” spelen.

Het BVV stelt dat een verwachte duurzame waardevermindering van vaste activa een schattingswijziging betreft die onafhankelijk van het resultaat van het boekjaar direct moet worden verwerkt. Om vast te stellen of een duurzame waardevermindering moet worden toegepast, moet de directe opbrengstwaarde van het vastgoed worden bepaald, door middel van een onafhankelijke taxatie.

De NMVA stelt dat indien een object buiten gebruik wordt gesteld en/of wordt afgestoten dan moet afwaardering plaatsvinden indien de marktwaarde naar verwachting lager is dan de boekwaarde. Het NMVA stelt dat wanneer een actief daadwerkelijk wordt bestemd voor verkoop, een overboeking moet plaatsvinden naar de voorraden. Een eventueel verkregen opbrengst wordt als incidentele bate verantwoord in de jaarrekening. Indien het object nog een boekwaarde heeft, dan dient deze boekwaarde geheel afgeboekt te worden. Dit is een incidentele last in de jaarrekening. De verkoopopbrengst en het afboeken van de boekwaarde worden beide afzonderlijk verantwoord en mogen niet met elkaar worden verrekend. De verkoopopbrengst mag ook niet worden verrekend met de aanschafwaarde van een eventueel vervangingsobject.

3.3 Waardering grond

De commissie BBV heeft een specifieke notitie “Grondbeleid in begroting en jaarstukken (2019)” uitgebracht. De provincie Drenthe heeft haar beleid uitgewerkt in de nota “Grond in transitie”, (2024). Ook is er een verplichte paragraaf grondbeleid in begroting en jaarstukken.

3.3.1 Gronden Natuur Netwerk Nederland

Binnen het natuurpact wordt landbouwgrond omgezet naar natuurgrond binnen de begrenzing van het Natuur Netwerk Nederland (NNN).

Het BBV stelt dat activa (dus ook gronden) moeten worden gewaardeerd op basis van de verkrijgingsprijs of de lagere marktwaarde; dat geldt ook voor gronden die liggen binnen het NNN. De aangekochte NNN-gronden worden voor natuurwaarde op de balans gewaardeerd tegen 15% van de landbouwwaarde. De aangekochte ruilgronden buiten het NNN worden voor de agrarische waarde op de balans gewaardeerd. Jaarlijks vindt een beoordeling en eventueel aanpassing plaats van waardering van de natuur- en ruilgronden.

3.3.2 Erfpacht gronden

In mei 2017 heeft de Commissie BBV een aparte notitie Erfpacht gronden uitgebracht. Volgens het BBV moeten activa worden gewaardeerd tegen vervaardigingsprijs of verkrijgingsprijs of de lagere marktwaarde. Voor erfpachtgronden (het Drents Landschap) wordt een uitzondering gemaakt in het BBV. Waardering vindt plaats op basis van de eerste uitgifteprijs (is dan de verkrijgingsprijs). Gronden in eeuwigdurende erfpacht worden gewaardeerd tegen registratiewaarde.

3.4 Financiële vaste activa

Financiële vaste activa kennen volgens het BBV (artikel 36) de volgende hoofdindeling:

- •

kapitaalverstrekkingen

- •

langlopende leningen

- •

overige langlopende leningen

- •

uitzetting in Rijksschatkist

- •

uitzettingen in de vorm van Nederlandse schuldpapier

- •

overige uitzettingen met een looptijd van een jaar of langer

Wij waarderen aandelen (onderdeel van kapitaalverstrekkingen) conform artikel 63, lid 1 van het BBV tegen verkrijgingsprijs. Verstrekte leningen en vorderingen waarderen we tegen nominale waarde. Dit betekent dat we het totaalbedrag van een verstrekte lening opnemen zonder bijkomende kosten. Eventuele voorzieningen wegens oninbaarheid verrekenen we met de boekwaarde van leningen vorderingen (artikel 63, lid 3).

4. Afschrijven

4.1 Algemeen

Investeringen verliezen naar mate de tijd verstrijkt hun waarde. Deze waardevermindering noemen we ‘afschrijven’. Afschrijven is het op een methodische wijze boekhoudkundig verwerken van de waardevermindering van kapitaalgoederen. De NMVA geeft aan dat de provincie vrij is in het vaststellen van het afschrijvingsbeleid. Dat betekent dat zij zelf regels kan formuleren over afschrijvingsmethodiek, afschrijvingstermijn, start moment van afschrijving, toepassing van componenten methode.

Wel wordt in de NMVA voorgeschreven dat afschrijvingen geschieden onafhankelijk van het resultaat van het boekjaar. Op grond van de stelselmatigheidsvereiste voor de financiële verslaglegging dienen eenmaal afgesproken afschrijvingsmethodieken consistent te worden toegepast.

4.2 Lineaire Afschrijvingsmethodiek

De provincie Drenthe past de lineaire afschrijvingsmethodiek toe. Dat betekent dat ieder jaar hetzelfde bedrag (of percentage van de aanschafwaarde) wordt afgeschreven. De vermindering van de boekwaarde is daarmee boekhoudkundig ieder jaar gelijk. Er staan nog enkele oude investeringen op de balans die destijds nog annuïtair mochten worden afgeschreven.

4.3 Start moment van afschrijven

De NMVA stelt dat het gekozen moment van afschrijven moet worden toegepast op alle kapitaalgoederen die gereedkomen/verworven worden.

De provincie Drenthe heeft gekozen om te starten met afschrijven vanaf het boekjaar volgend op het jaar waarin het kapitaalgoed gereedkomt.

4.4 De componentenmethode

De componentenmethode houdt in dat verschillende samenstellende delen van een materieel vast actief, die afzonderlijk vervangen kunnen worden, afzonderlijk worden afgeschreven op basis van de individuele waardevermindering van die delen. De provincie Drenthe past de componentenmethode toe. Dit betekent dat bij een nieuwe investering deze moet worden onderverdeeld naar de onderliggende componenten, zoals opgenomen in de afschrijvingstabel.

4.5 Stelselwijziging en schattingswijzigingen

Het BBV onderscheidt twee soorten wijzigingen:

- a.

een stelselwijziging: dit betreft een wijziging van de vrij te kiezen waarderings- of activeringsgrondslag

- b.

een schattingswijziging: dit betreft een wijziging van een verwachte toekomstige gebruiksduur

De financiële gevolgen van een stelsel- of schattingswijziging dienen tezamen met de vaststelling van de gewijzigde financiële verordening in de begroting verwerkt te worden. Omdat onze Financiële verordening een kapstokverordening is en de afschrijvingstermijnen in deze nota worden opgenomen, zal een bij een stelsel- of schattingswijziging deze nota opnieuw moeten worden vastgesteld.

Besluiten tot een stelsel- of schattingswijziging kunnen daarom tot uiterlijk het einde (31 december) van het desbetreffende begrotingsjaar worden genomen door Provinciale Staten.

4.6 Afschrijvingstermijnen

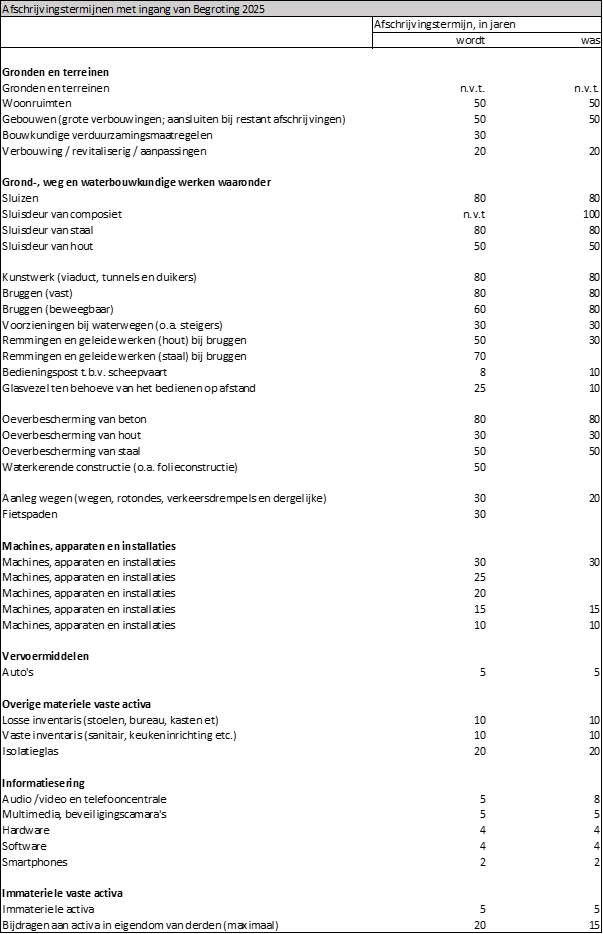

Op grond van artikel 64, lid 3 BBV dient op vaste activa met een beperkte gebruiksduur jaarlijks afgeschreven te worden volgens een stelsel dat is afgestemd op de verwachte toekomstige gebruiksduur van een actief. Het BBV schrijft geen afschrijvingstermijnen voor omdat de gebruiksduur afhankelijk kan zijn van de lokale omstandigheden. De jaarlijkse afschrijvingen zijn gebaseerd op de verwachte gebruiksduur van een actief. Onderstaande afschrijvingstermijnen worden door de provincie Drenthe gehanteerd:

*Op gronden en terreinen wordt niet afgeschreven omdat deze als waardevast worden beschouwd. Voorstellen voor uitzonderingen op de bovenstaande afschrijvingstermijnen worden aan de Provinciale Staten voorgelegd.

Slot

Er kunnen zich omstandigheden (wijziging wet- en regelgeving) voordoen om af te wijken van de Nota investeren, activeren, waarderen en afschrijven provincie Drenthe. Als het voornemen bestaat om af te wijken van de in deze nota vermelde richtlijnen wordt dit in een Statenvoorstel gemotiveerd toegelicht.

5. Begrippenlijst

|

Actief |

Na voltooiing van de investering, wordt het dan ontstane bezit administratief verwerkt op de balans. Er ontstaat dan een actief (meervoud activa) op de balans. |

|

Activeren |

Het op de balans presenteren van de financiële waarde van het aangeschafte of vervaardigde kapitaalgoed met meerjarig nut dat vanaf dat moment als bezitting kan worden beschouwd. |

|

Afschrijven |

Het op methodische wijze boekhoudkundig verwerken van de waardevermindering van kapitaalgoederen. |

|

Boekwaarde |

De verkrijgings- of vervaardigingsprijs minus de al afgeschreven termijnen. |

|

Bruto methode activeren |

Op het investeringsbedrag mogen bijdragen van reserves niet in mindering worden gebracht. |

|

Componentenbenadering |

Verschillende samenstellende delen van een materieel vast actief, die afzonderlijk vervangen kunnen worden, worden afzonderlijk afgeschreven op basis van de individuele waardevermindering van die delen. |

|

Economische levensduur |

De maximale periode waarover het economisch verantwoord is van een actief gebruik te maken. |

|

Gebruiksduur |

Economische of technische levensduur. |

|

Groot onderhoud |

Uitgaven die nodig zijn om het actief gedurende zijn levensduur in goede staat te houden. |

|

Groot variabel onderhoud |

Jaargemiddelde van het totale groot onderhoud gedurende de verwachte levensduur. |

|

Immateriële vaste activa |

Vaste activa die niet tastbaar zijn; het betreft bezittingen die wel een rol spelen in het financiële proces, maar nooit in het fysieke bedrijfsproces. |

|

Initiatief fase project |

Fase om ambitie te ontwikkelen. |

|

Investeren |

Het vastleggen van vermogen in objecten waarvan het nut zich over meerdere jaren uitstrekt. |

|

Investeringen bedrijfsvoering |

Investeringen met als doel de bedrijfsvoering op het huidige peil te houden. Het betreft voornamelijk investeringen in automatisering, meubilair, huisvesting, voertuigen en materieel. |

|

Investeren in bestaand actief |

Uitgaven die leiden tot een significante kwaliteitsverbetering en/of leiden tot een levensduurverlenging en of aanpassingen om te voldoen aan wet- en regelgeving. |

|

Investeringen publieke taak |

Investeringen die geen economisch nut opleveren (geen middelen genereren en/of verhandelbaar zijn), bijvoorbeeld wegen. |

|

Investeringsprogramma |

Een aantal investeringen die een zodanige samenhang (bijvoorbeeld geografisch, gelijksoortig of financiële door dekking uit externe/rijksmiddelen) hebben dat deze in één voorstel aan Provinciale Staten worden voorgelegd. |

|

Kapitaallasten |

Rente en afschrijvingslasten. |

|

Kredieten |

Niet jaar gebonden investeringsbudgetten. |

|

Lineaire afschrijving |

Afschrijven met een vast bedrag per jaar. |

|

Materiele vaste activa |

De materiële bezittingen (juridisch en economisch eigendom) van de provincie die zij langdurig gebruikt voor haar beleidsrealisatie en bedrijfsvoering. |

|

Netto methode |

Op het investeringsbedrag moeten bijdragen van derden die in directe relatie staan met het actief in mindering worden gebracht op de investering. |

|

Onderhoud |

Uitgaven ten behoeve van het behoud van de oorspronkelijke kwaliteit en levensduur van een object. Klein en groot onderhoud houdt of brengt een object in goede, oorspronkelijke staat en is niet van invloed op de gebruiksduur van het object. Kosten van onderhoud mogen daarom niet geactiveerd worden. |

|

Renovatie |

Het herstel en eventuele vernieuwing van een object, waardoor de bruikbaarheid verbetert en het gebouw beter voldoet aan de huidige maatstaven en normen. |

|

Rente |

De kredietvergoeding die over de resterende boekwaarde van investeringen wordt berekend. |

|

Restwaarde |

De schatting, tegen het prijspeil van het moment van ingebruikname, van de opbrengst die na de gebruiksduur nog gerealiseerd kan worden, verminderd met de te maken kosten voor verwijdering of vernietiging van (delen van) het actief. |

|

Technische levensduur |

De maximale periode waarover dat actief een bijdrage aan de productie kan leveren. |

|

Totaalfinanciering |

Financiering van provincie als totaal en geen specifieke financiering voor een project. |

|

Verkrijgingsprijs |

Inkoopprijs vermeerderd met bijkomende kosten. |

|

Vervaardigingsprijs |

De aanschafkosten van de gebruikte grond- en hulpstoffen en de overige kosten, die rechtstreeks aan de vervaardiging kunnen worden toegerekend. |

|

Vervangingsinvesteringen |

Investeringen ten behoeve van de vervanging van een bestaand actief als gevolg van economische veroudering of slijtage. |

Vastgoed met een maatschappelijke functie:

vastgoed dat betrekking heeft op een provinciehuis of op gebouwen en terreinen met een functie op het gebied van onderwijs, sport, cultuur, welzijn of maatschappelijke opvang en/of

Vastgoed met een bedrijfseconomische functie:

vastgoed met de bestuurlijke intentie om bewust winst en/of waardestijgingen te realiseren. In deze situatie worden panden aangehouden en verhuurd en/of staan in de verkoop

Bijlage: Verwerken van software en kosten

Het verantwoorden van software en kosten kan zowel betrekking hebben op activeren als op exploitatielasten. Hierna wordt eerst ingegaan op zaken die geactiveerd moeten worden binnen de regels van de financiële verordening en vervolgens op zaken die behoren tot de exploitatielasten.

Activeren

- –

Besturingssoftware is een component van het actief (automatiseringssysteem). Dit betekent activeren.

- –

Implementatiekosten van nieuwe hard- en/of software worden geactiveerd, omdat deze vallen onder de bijkomende kosten die op grond van artikel 63, lid 2 BBV als onderdeel van de verkrijgingsprijs worden gezien. De implementatie is noodzakelijk om het actief in gebruik te kunnen nemen. Implementatiekosten kunnen zowel de kosten van externen als de kosten van eigen medewerkers betreffen.

- –

Het activeren en afschrijven geldt ook voor een gemeente die in regionaal verband met andere gemeenten voor ICT-oplossingen gaat samenwerken. Elke gemeente moet zijn deel van de ICT-investering dan activeren en afschrijven, als deze boven de activeringsgrens ligt.

- –

Het is niet toegestaan om kosten van licenties voor meerdere jaren in één keer ten laste van een reserve te brengen. Deze kosten moeten worden geactiveerd en worden afgeschreven over de geldigheidsduur. Mocht er een bestemmingsreserve gevormd zijn voor deze investering, dan kan deze gebruikt worden voor de dekking van de jaarlijkse kapitaallasten. De kosten van aangeschafte licenties kunnen alleen als exploitatielasten worden verantwoord indien dit niet in strijd is met het activeringsbeleid van de gemeenten op basis van de activeringsgrens, zoals deze is opgenomen in de financiële verordening op grond van artikel 212 Gemeentewet.

- –

Als de gemeente de software niet zelf ontvangt, maar wel de licenties en deze rechten voor een aantal jaren in één keer in rekening krijgt gebracht, dan moet het hiermee gemoeide bedrag in principe worden geactiveerd. Hierbij moet wel onderscheid worden gemaakt tussen licenties voor onbepaalde duur en licenties voor bepaalde duur.

- –

Voor onbepaalde duur: verantwoorden onder materiële vaste activa.

- –

Voor bepaalde duur: verantwoorden onder vooruitbetaalde kosten.

- –

Implementatiekosten van software kunnen alleen worden geactiveerd wanneer het een eigen actief betreft of indien er sprake is van licenties voor onbepaalde duur. In andere gevallen worden implementatiekosten jaarlijks in de exploitatie begroot en verantwoord.

- –

Als wordt besloten tot het vormen van een gemeenschappelijke regeling en de ICT over gaat naar de gemeenschappelijke regeling, worden de investeringen die nog plaatsvinden vóórdat de gemeenschappelijke regeling in werking treedt, geactiveerd door de verschillende gemeenten en wordt het actief na de inwerkingtreding van de GR overgedragen.

Lasten

- –

De kosten van (leverancierssupport)ondersteuning worden als exploitatielast verwerkt. Het gaat dan bijvoorbeeld om de kosten van helpdesksupport, consultancy-uren, nieuwe releases en dergelijke. Als (een deel van) deze kosten tegen een vast bedrag voor een aantal jaren vooraf in rekening worden gebracht, worden deze kosten als transitorische post “vooruitbetaalde kosten” verantwoord.

- –

Met betrekking tot de opleidingskosten die de gemeente maakt om eigen medewerkers vertrouwd te maken met de nieuwe software geldt dat deze, net als andere opleidingskosten als exploitatielast worden verwerkt en niet geactiveerd mogen worden.

Dit besluit treedt in werking op de dag na publicatie in het Provinciaal Blad en werkt terug tot 18 december 2024.

Ondertekening

Provinciale Staten voornoemd,

drs. J. Klijnsma, voorzitter

mr. drs. S. Buissink, griffier

Assen, 18 december 2024

Kenmerk FPC/2024001902

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl