Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR734107

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR734107/1

Regeling vervallen per 31-12-2025

Leidraad Heffing Kampen 2025

Geldend van 15-01-2025 t/m 30-12-2025 met terugwerkende kracht vanaf 01-01-2025

Intitulé

Leidraad Heffing Kampen 2025Het College van Burgemeester en Wethouders,

gelezen het advies met kenmerk 86224-2024

Overwegende dat:

het wenselijk is om voor de uitvoering van de heffing van gemeentelijke belastingen beleidsregels vast stellen.

Gelet op de volgende wetgeving behorende bij:

Hoofdstuk 1 van deze leidraad

op de artikelen 6, 7, 8, 13 en 14 van de Algemene wet inzake rijksbelastingen,

op de artikelen 29 en 31 van de Invorderingswet 1990 in verbinding met de artikelen 231, tweede lid, onderdeel a, en derde lid, en 237 van de Gemeentewet,

op artikel 160, eerste lid, onderdeel b van de Gemeentewet,

op artikel 4:81 van de Algemene wet bestuursrecht.

Hoofdstuk 2 van deze leidraad

op de artikelen 7:15, lid 2 en 7:28, lid 2 van de Algemene wet bestuursrecht,

op artikel 2, lid 1, aanhef en onderdeel a van het Besluit proceskosten bestuursrecht juncto onderdeel C.1. van de bij dat besluit behorende bijlage;

Hoofdstuk 3 van deze leidraad

op artikel 253 van de Gemeentewet;

op hoofdstuk IV van de Wet waardering onroerende zaken;

op artikel 4:81 van de Algemene wet bestuursrecht;

op het bepaalde over de belastingplicht in

- -

de verordening onroerendezaakbelastingen;

- -

de verordening hondenbelasting;

- -

de verordening rioolheffing;

- -

de verordening afvalstoffenheffing.

Hoofdstuk 4 van deze leidraad

op artikel 65 van de Algemene wet inzake rijksbelastingen,

op de artikelen 231 en 244 van de Gemeentewet,

op het artikel 4:81 van de Algemene wet bestuursrecht.

Hoofdstuk 5 van deze leidraad

op hoofdstuk VIIIA van de Algemene wet inzake rijksbelastingen,

op artikel 231, eerste lid en tweede lid, aanhef en onderdeel a, van de Gemeentewet,

op artikel 4:81 van de Algemene wet bestuursrecht.

Besluit vast te stellen de

“Leidraad Heffing Kampen 2025”.

Hoofdstukken

Hoofdstuk 1 Uitvoeringsregeling gemeentelijke belastingen

Hoofdstuk 2 Beleidsregels voor het toekennen van een proceskostenvergoeding

Hoofdstuk 3 Beleidsregels voor het aanwijzen van belastingplichtigen en WOZ-belanghebbenden in een keuzesituatie

Hoofdstuk 4 Beleidsregels ambtshalve vermindering

Hoofdstuk 5 Beleidsregels bestuurlijke boeten gemeentelijke belastingen

Hoofdstuk 6 Inwerkingtreding en citeertitel

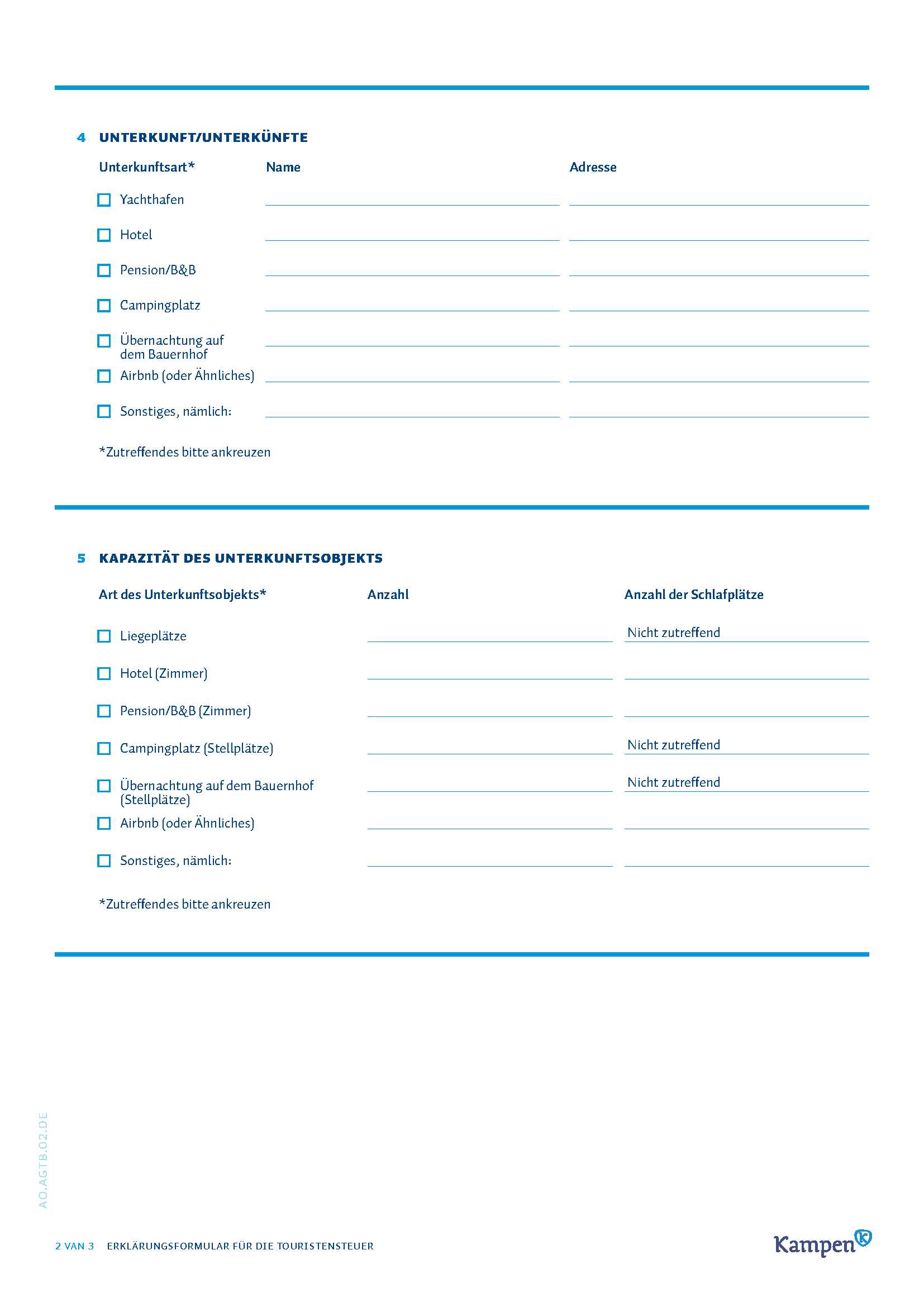

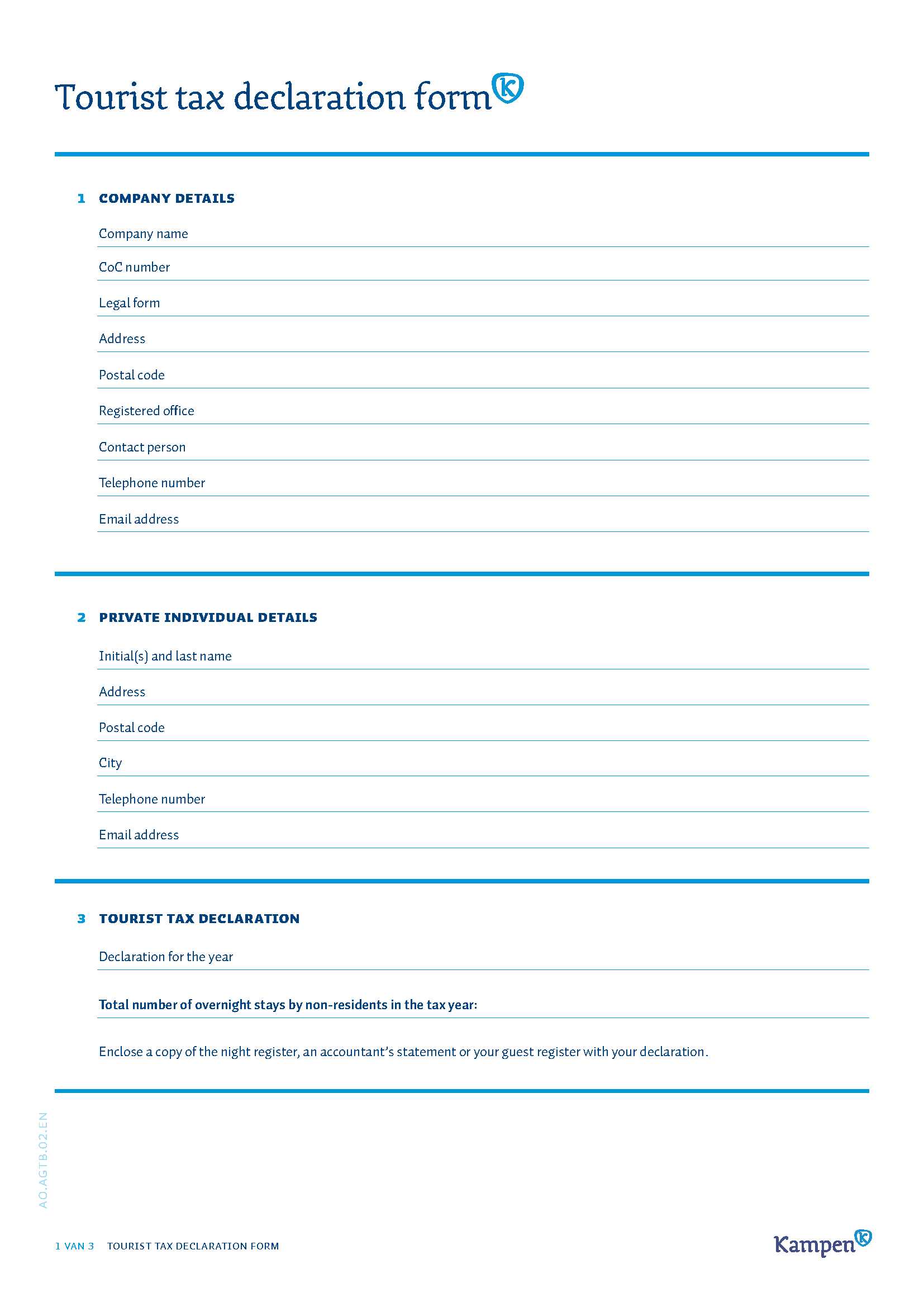

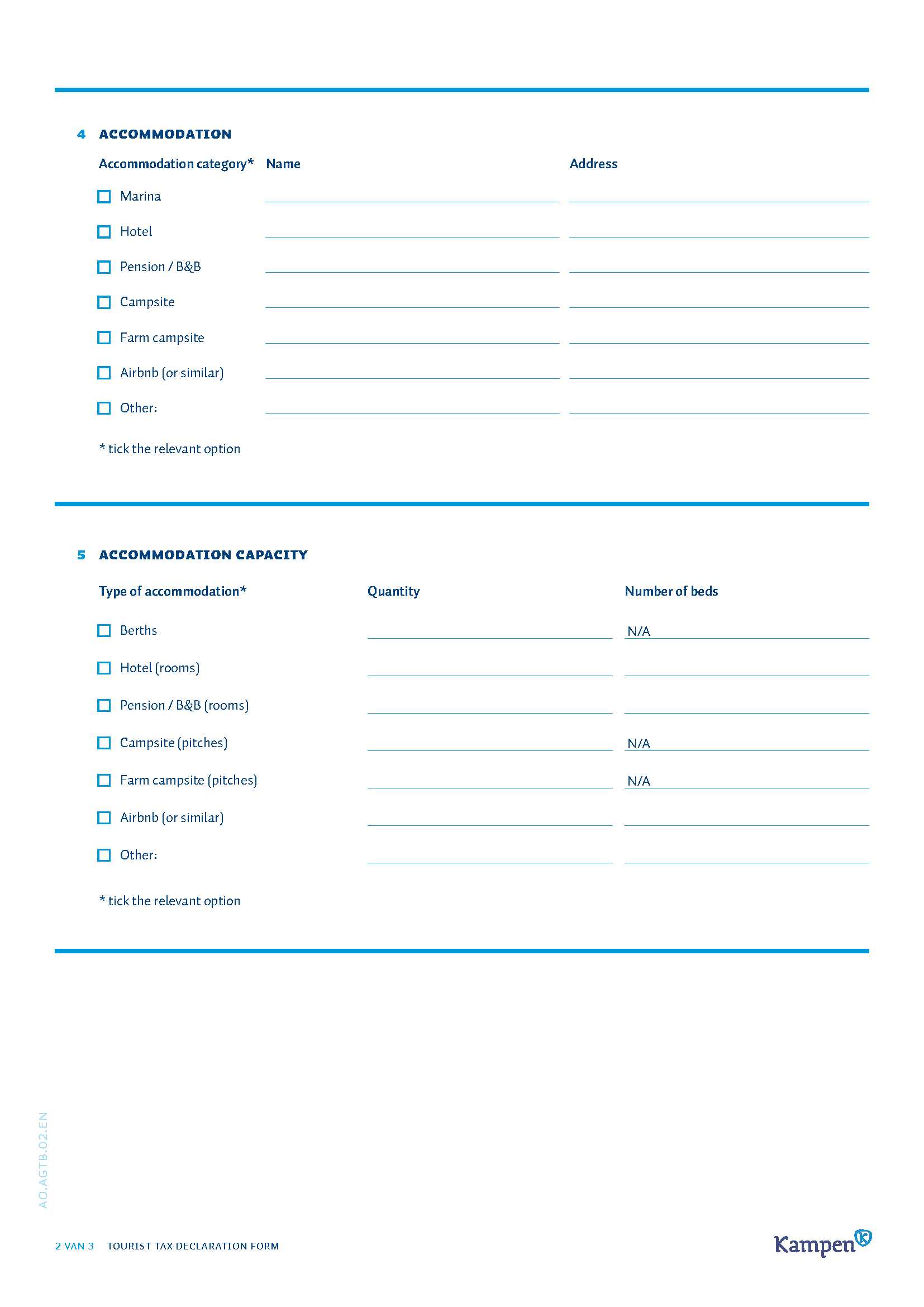

Bijlage TB1: Aangiftebiljet toeristenbelasting (Ned-Dui-Eng)

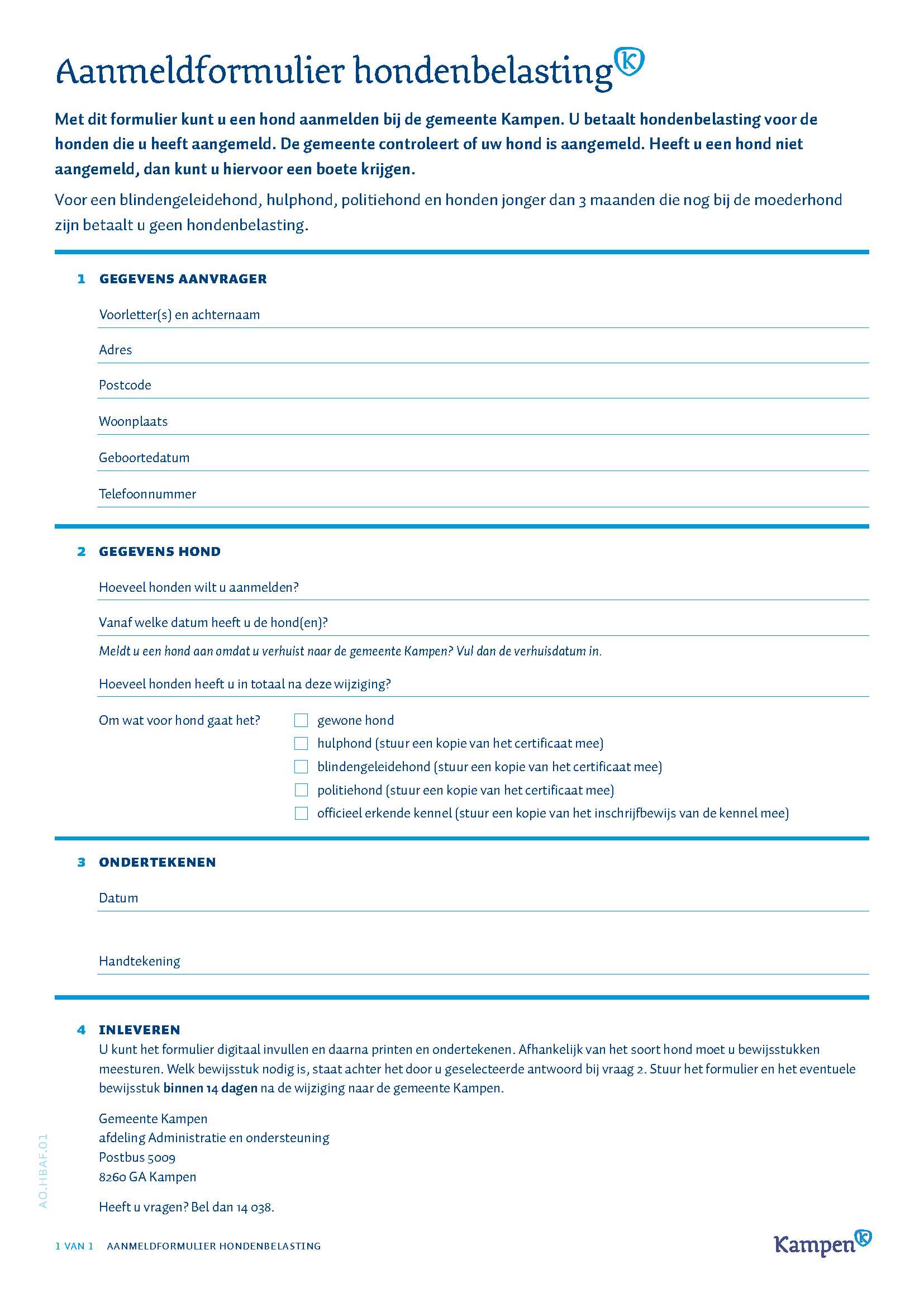

Bijlage HB 1: Aanmeldformulier hondenbelasting

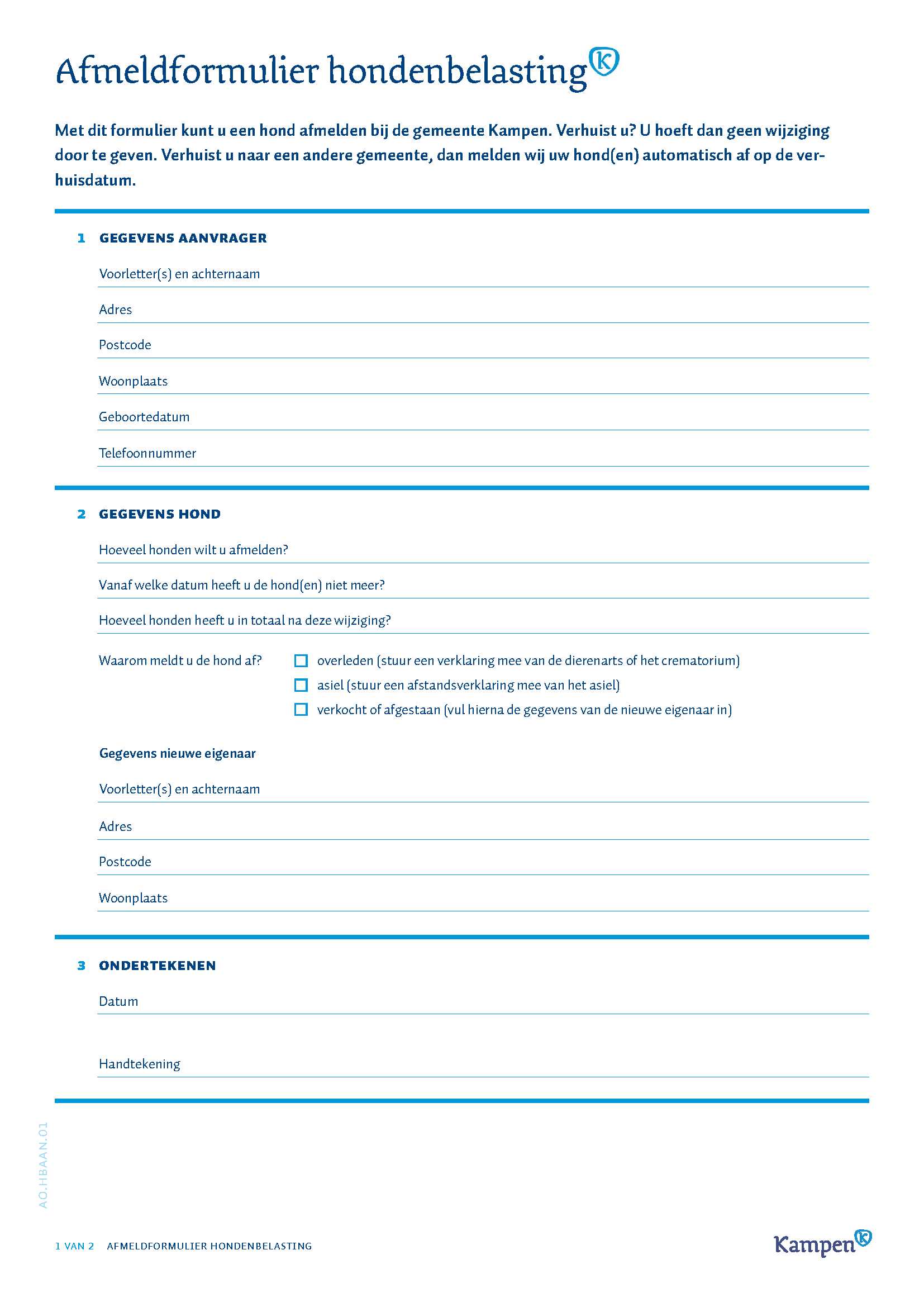

Bijlage HB 2: Afmeldformulier hondenbelasting

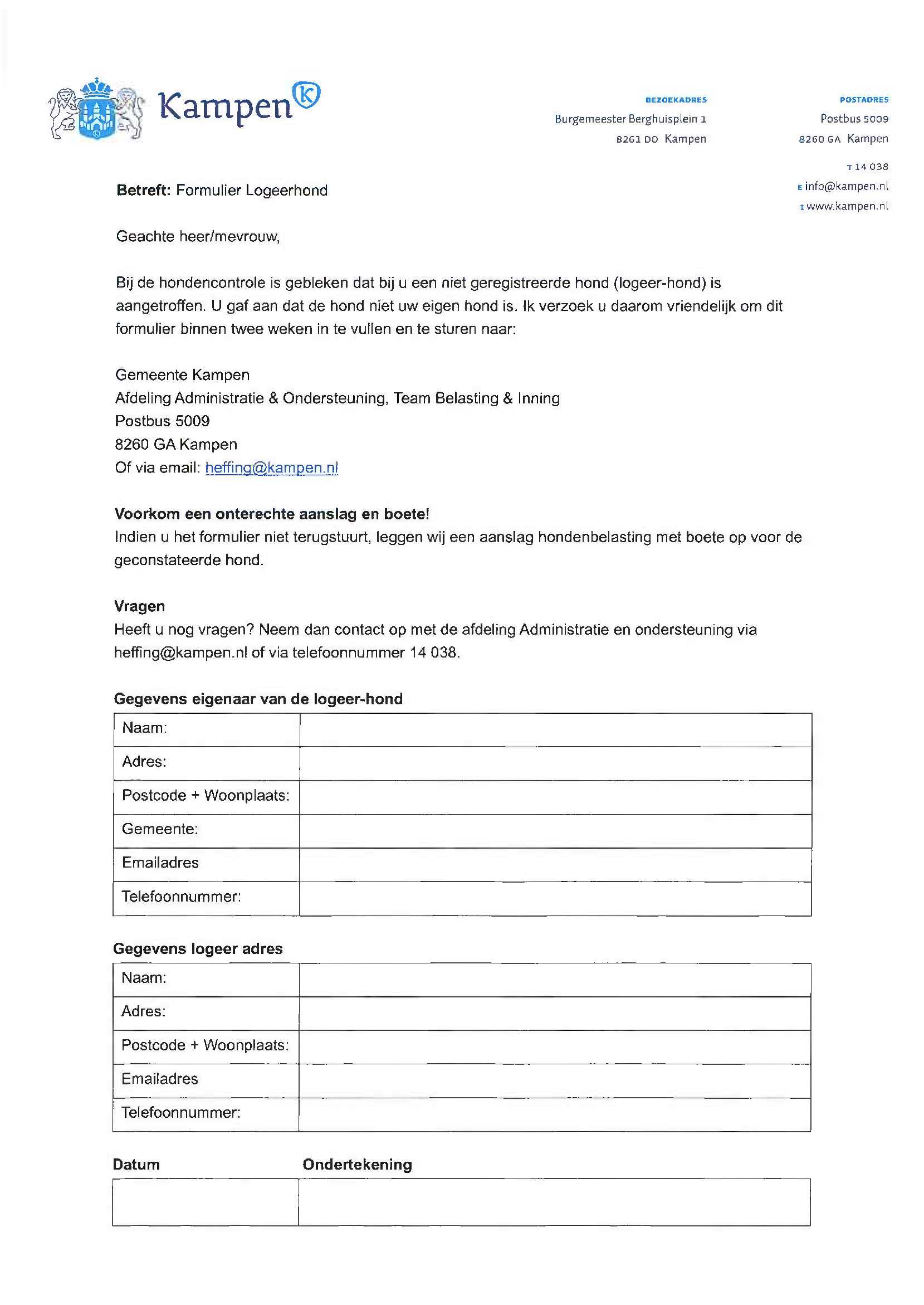

Bijlage HB 2: Meldingsformulier logeerhond

Hoofdstuk 1 Uitvoeringsregeling gemeentelijke belastingen

Artikel 1. Algemene bepaling

- 1.

Deze regeling geeft uitvoering aan de artikelen 6, 7, 8, 13 en 14 van de Algemene wet inzake rijksbelastingen, de artikelen 29 en 31 van de Invorderingswet 1990, artikel 160, eerste lid, onderdeel b, van de Gemeentewet, artikel 4:81 van de Algemene wet bestuursrecht.

- 2.

Voor de toepassing van deze regeling worden rechten aangemerkt als gemeentelijke belastingen.

- 3.

De op andere wijze geheven gemeentelijke belastingen bedoeld in artikel 233 van de Gemeentewet, worden voor de toepassing van deze regeling aangemerkt als bij wege van aanslag geheven belastingen, met dien verstande dat wordt verstaan onder de aanslag of de voorlopige aanslag: het gevorderde, onderscheidenlijk het voorlopig gevorderde bedrag. Artikel 2 blijft bij de op andere wijze geheven gemeentelijke belastingen buiten toepassing.

Artikel 2. Aangifte

- 1.

De belastingplichtige voor de toeristenbelasting aan wie niet binnen drie maanden na afloop van het belastingjaar of kalenderjaar een aangiftebiljet is uitgereikt of een aanslag is opgelegd, is gehouden binnen een maand na het verstrijken van die drie maanden bij de in artikel 231, tweede lid, onderdeel b, van de Gemeentewet bedoelde gemeenteambtenaar een schriftelijk verzoek in te dienen om uitreiking van een aangiftebiljet.

- 2.

Indien de belastingplicht voor de hondenbelasting in de loop van het belastingjaar ontstaat dan wel het aantal honden dat door de belastingplichtige wordt gehouden wijziging ondergaat, moet de belastingplichtige binnen twee weken na het tijdstip waarop de belastingplicht is ontstaan of de wijziging van het aantal honden heeft plaatsgevonden, bij de in artikel 231, tweede lid, onderdeel b, van de Gemeentewet bedoelde gemeenteambtenaar schriftelijk verzoeken om uitreiking van een aangiftebiljet.

- 3.

Voor de aanmeldingsplicht voor de toeristenbelasting geldt hetgeen opgenomen in artikel 12 van de Verordening op de heffing en invordering van de toeristenbelasting van de gemeente Kampen.

- 4.

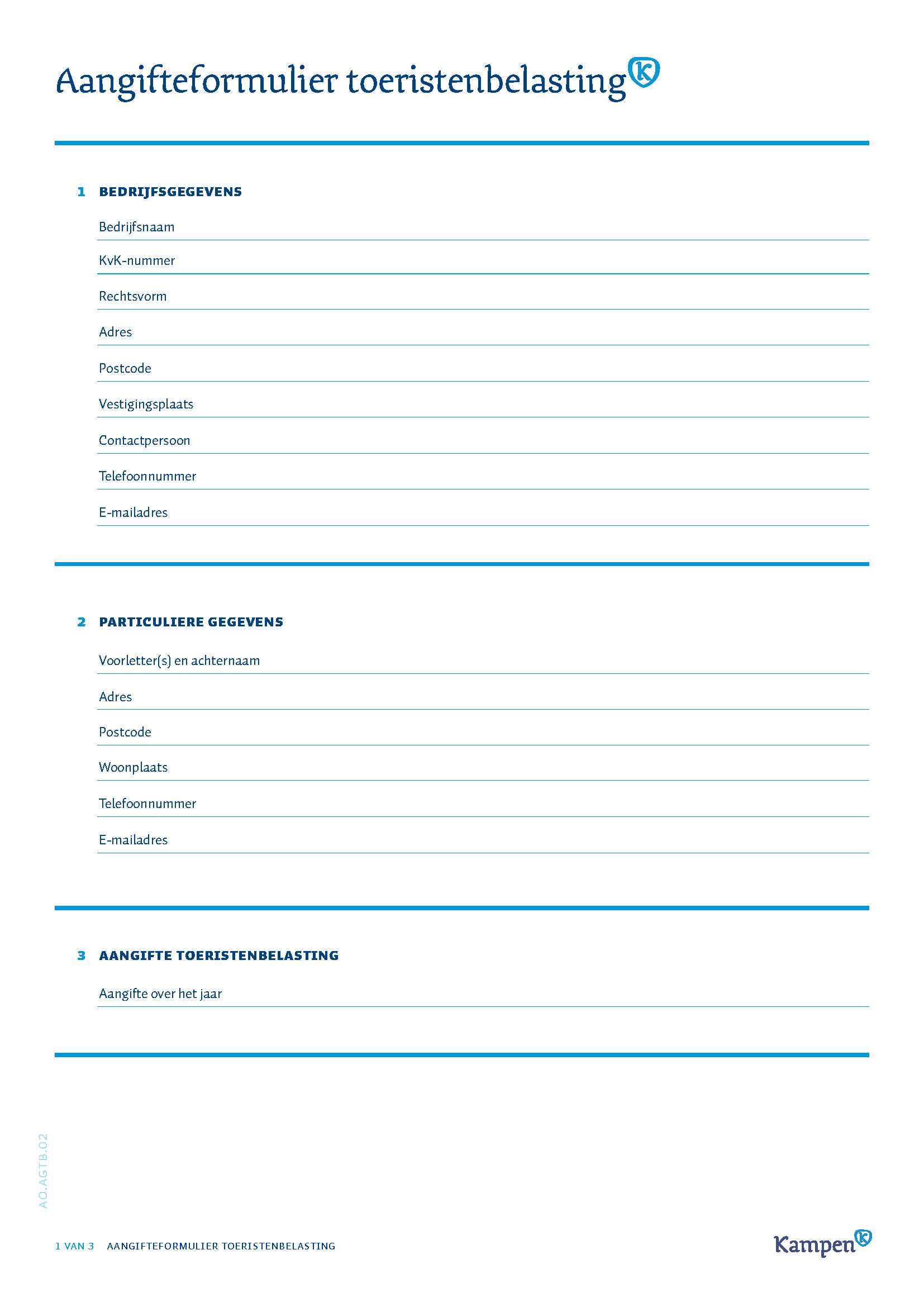

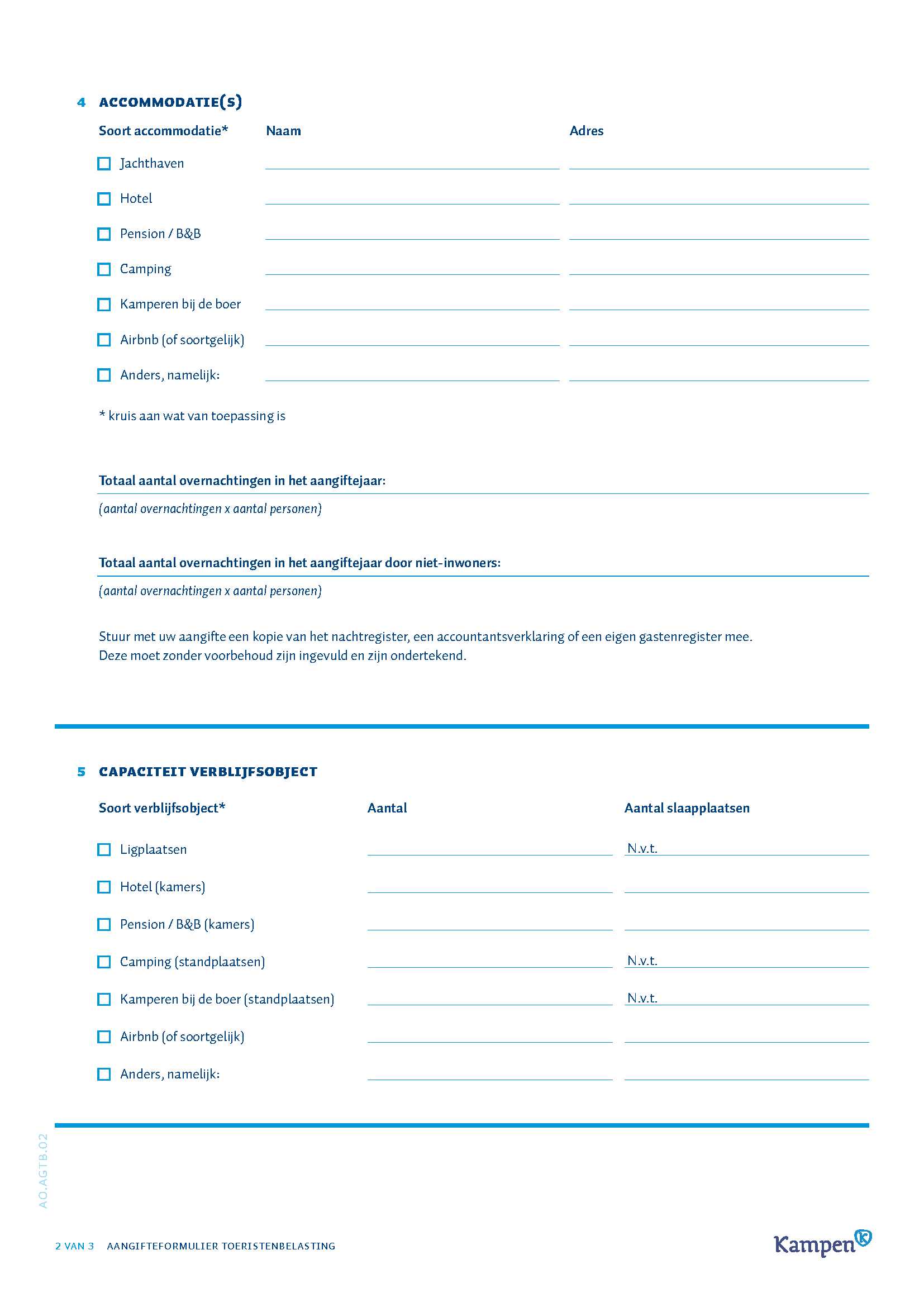

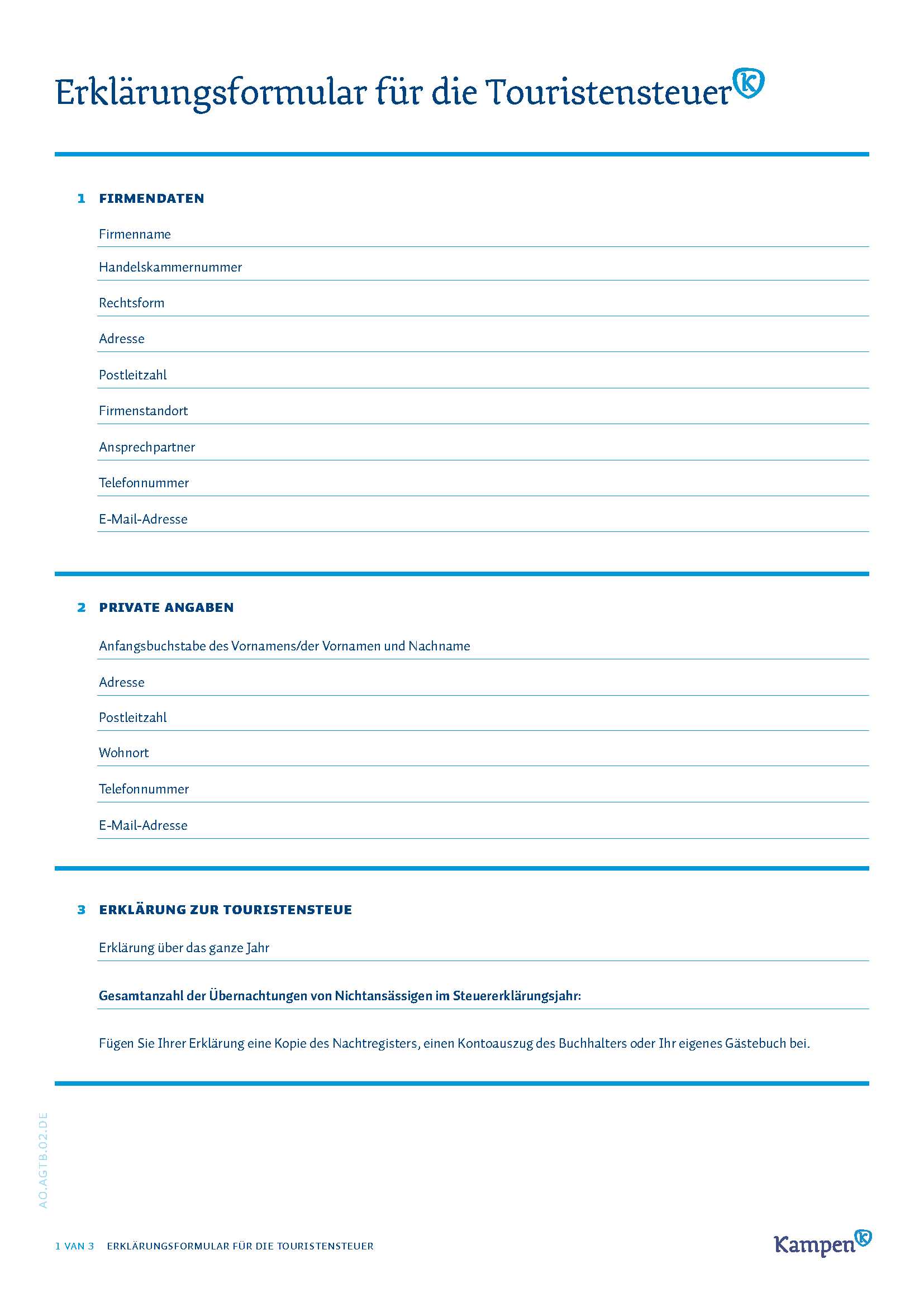

Als formulier van het aangifteformulier toeristenbelasting wordt vastgesteld het formulier dat in overeenstemming is met het in bijlage TB1 opgenomen model.

- 5.

Als formulier van het aanmeldformulier hondenbelasting wordt vastgesteld:

voor het doen van een aangifte, het formulier dat in overeenstemming is met het in bijlage HB1 opgenomen model;

- 6.

Als formulier van het afmeldformulier hondenbelasting wordt vastgesteld:

voor het afmelden van honden, het formulier dat in overeenstemming is met het in bijlage HB2 opgenomen model.

- 7.

Als formulier van het melden van een logeerhond voor hondenbelasting wordt vastgesteld:

voor het melden van logeerhonden, het formulier dat in overeenstemming is met het in bijlage HB3 opgenomen model.

- 8.

Overeenkomstig het bepaalde in artikel 8 van de Algemene wet inzake rijksbelastingen dienen de in het aangiftebiljet gevraagde gegevens duidelijk, stellig en zonder voorbehoud te worden ingevuld. Het aangiftebiljet wordt ondertekend en met de daarbij gevraagde bescheiden ingeleverd of toegezonden.

Artikel 3. Gebruik nachtverblijfregister ten behoeve van de heffing van toeristenbelasting

- 1.

In het nachtregister dient belastingplichtige de volgende gegevens vast te leggen van personen die verblijf houden:

- a.

Naam;

- b.

Voorletters;

- c.

Adres;

- d.

Woonplaats;

- e.

Datum van aankomst;

- f.

Datum van vertrek.

- a.

- 2.

Bij de vaststelling van feiten ten behoeve van de heffing van toeristenbelasting kunnen de in artikel 231, tweede lid, onderdelen b en d, bedoelde gemeenteambtenaren het door belastingplichtige bijgehouden nachtverblijfregister raadplegen.

Artikel 4. Voorlopige aanslag

- 1.

De in artikel 231, tweede lid, onderdeel b, van de Gemeentewet bedoelde gemeenteambtenaar legt een voorlopige aanslag op, indien het bedrag waarop de aanslag vermoedelijk zal worden vastgesteld, na verrekening van voorheffingen en reeds opgelegde voorlopige aanslagen, zulks naar zijn mening rechtvaardigt.

- 2.

De bepaling van het bedrag van een voorlopige aanslag die wordt vastgesteld in het tijdvak waarover de belasting wordt geheven, dan wel na het tijdstip waarop de belastingschuld is ontstaan kan voor de toeristenbelasting geschieden op grond van het gemiddelde dat voortvloeit uit de gegevens die hebben gediend ter vaststelling van de meest recente belastingaanslag over elk van de twee voorafgaande jaren, met dien verstande dat daarbij op benaderende wijze rekening kan worden gehouden met wijzigingen in de wettelijke bepalingen betreffende de heffing van de gemeentelijke belasting alsmede met andere wijzigingen die voor de heffing van de gemeentelijke belasting van belang kunnen zijn. Ingeval de belastingplichtige aannemelijk maakt dat het bedrag waarop de aanslag vermoedelijk zal worden vastgesteld lager is dan het op de voet van de vorige volzin berekende bedrag, wordt de voorlopige aanslag gesteld op dit lagere bedrag.

Hoofdstuk 2 Beleidsregels voor het toekennen van een proceskostenvergoeding

Artikel 1. Zaken die met een wegingsfactor van 0,25 worden gewaardeerd (gewicht: zeer licht)

- 1.

Voor een zaak met een zeer gering belang en met een zeer eenvoudig te beslechten geschil, de zaak behoeft slechts een geringe inspanning van de rechtsbijstandsverlener, zoals bij:

- a.

zaken waarin het om een verkeerde tenaamstelling gaat;

- b.

zaken waarin het om een verkeerde adresaanduiding gaat;

- c.

zaken waarin het om een verkeerde belanghebbende gaat.

- a.

Artikel 2. Zaken die met een wegingsfactor van 0,5 worden gewaardeerd (gewicht: licht)

- 1.

Voor een zaak met een gering belang en een eenvoudig geschil, zoals bij:

- a.

zaken waarin het om de parkeerbelasting gaat;

- b.

zaken waarbij het een vraag is of de hoor plicht geschonden is;

- c.

zaken waarin het alleen over de proceskostenvergoeding gaat.

- a.

Artikel 3. Zaken die met een wegingsfactor van 1 worden gewaardeerd (gewicht: gemiddeld)

- 1.

Een zaak waar het om een materieelrechtelijk belastinggeschil gaat en waarbij ten minste één rechtsvraag van enig belang aan de orde is waarop het antwoord niet evident is.

Artikel 4. Zaken die met een wegingsfactor van 1,5 worden gewaardeerd (gewicht: zwaar)

- 1.

Indien meerdere rechtsvragen aan de orde zijn.

- 2.

Indien de waardering van een complex van feiten en omstandigheden aan de orde is en er een aanzienlijk belang is.

Artikel 5. Zaken die met een wegingsfactor van 2 worden gewaardeerd (gewicht: zeer zwaar)

- 1.

Indien er sprake is van een zeer ingewikkelde vraagstukken met een groot belang.

- 2.

Indien verschillende rechtsvragen beantwoord moeten worden.

Artikel 6. Afwijkende wegingsfactor

Indien de heffingsambtenaar van oordeel is dat toepassing van de in bovenstaande artikelen genoemde wegingsfactor niet in overeenstemming is met de bewerkelijkheid en de gecompliceerdheid van de zaak en de daarmee verband houdende werkbelasting van de rechtsbijstandverlener dient dit in de beslissing op bezwaar uitdrukkelijk gemotiveerd te worden.

Hoofdstuk 3 Beleidsregels voor het aanwijzen van belastingplichtigen en WOZ-belanghebbenden in een keuzesituatie

Artikel 1. Inleiding

In sommige gevallen brengen de wettelijke regels met zich dat meer personen belastingplichtig en/ of belanghebbend zijn voor één belastingobject en/ of belastbaar feit (onroerende zaak, hond, container e.d.).

In de gevallen waarin dat voorkomt, mag de aanslag ten name van één van de belastingplichtigen worden gesteld. In deze gevallen wordt een voorkeursvolgorde gehanteerd bij de aanwijzing van de belastingplichtige die de aanslag op zijn of haar naam krijgt.

Deze voorkeursvolgorde is gebaseerd op veronderstelde betaalcapaciteit en doelmatige c.q. doeltreffende heffing en invordering en wordt toegepast voor zover de gegevens voorhanden of te achterhalen zijn.

De in de voorkeursvolgorde neergelegde criteria bevatten geen limitatieve opsomming. Het zijn richtlijnen voor de meest voorkomende gevallen.

Artikel 2. Voorkeursvolgorde

- 1.

Met betrekking tot de WOZ-beschikkingen voor de belanghebbende eigenaar en de gemeentelijke belastingen die worden geheven van genothebbenden krachtens eigendom, bezit of beperkt recht wordt, indien er met betrekking tot één roerende of onroerende zaak verschillende categorieën genothebbenden en/ of belanghebbenden zijn, de aanslag in onderstaande volgorde gesteld ten name van:

- 1.1

de beperkt gerechtigde, waarbij de volgende voorkeursvolgorde geldt:

- 1.1.1

de vruchtgebruiker c.q. gerechtigde krachtens recht van gebruik en bewoning;

- 1.1.2

de opstaller, met uitzondering van degene die een afhankelijk opstalrecht, dan wel een opstalrecht ten behoeve van de aanleg en het onderhoud van onder- of bovengrondse leidingen heeft;

- 1.1.3

de erfpachter dan wel de beklemde meier;

- 1.1.1

- 1.2

de eigenaar of de appartementsgerechtigde;

- 1.3

degene die op andere wijze als genothebbende naar voren komt, daaronder begrepen de bezitter.

- 1.1

- 2.

Met betrekking tot de WOZ-beschikkingen voor de belanghebbende eigenaar en de onroerendezaakbelastingen die worden geheven van genothebbenden krachtens eigendom, bezit of beperkt recht wordt de aanslag in onderstaande volgorde gesteld ten name van:

- 2.1

indien er binnen één categorie genothebbenden en/ of belanghebbenden personen zijn:

- 2.1.1

degene die ook als gebruiker wordt aangemerkt;

- 2.1.2

degene die in de gemeente woont of is gevestigd;

- 2.1.3

degene die het grootste aandeel in het genotsrecht heeft;

- 2.1.4

een natuurlijk persoon boven een niet-natuurlijk persoon;

- 2.1.5

bij gelijke aandelen de oudste in leeftijd;

- 2.1.6

de eerstgerechtigde in de volgorde die de basisregistratie kadaster aanhoudt;

- 2.1.7

degene die bij de afdeling belastingen als genothebbende of gebruiker bekend is.

- 2.1.1

- 2.1

- 3.

Met betrekking tot de WOZ-beschikkingen voor de belanghebbende gebruiker niet-woningen, de onroerendezaakbelasting en de rioolheffing die worden geheven van gebruikers van niet-woningen respectievelijk bedrijfsruimten, wordt de aanslag in onderstaande volgorde gesteld ten name van:

- 3.1

degene die ook als genothebbende krachtens eigendom, bezit of beperkt recht van het belastingobject wordt aangemerkt

- 3.2

degene die het huurcontract van het belastingobject op naam heeft;

- 3.3

degene die volgens het handelsregister het langst het adres van het belastingobject als vestigingsadres voert;

- 3.4

degene die een nutsvoorziening van het belastingobject op naam heeft;

- 3.5

degene die op andere wijze als gebruiker naar voren komt.

- 3.6

degene die bij de afdeling belastingen al als belastingplichtige in de administratie voorkomt;

- 3.1

- 4.

Met betrekking tot de WOZ-beschikkingen voor de belanghebbende gebruiker en de rioolheffing van gebruikers van woningen, de afvalstoffenheffing en de hondenbelasting wordt de aanslag in onderstaande volgorde gesteld ten name van:

- 4.1

degene die ook als genothebbende krachtens eigendom, bezit of beperkt recht van het belastingobject of van het object waar de hond wordt gehouden, wordt aangemerkt;

- 4.2

degene die volgens de basisregistratie personen het langst staat ingeschreven op het adres van het belastingobject of van het object waar de hond wordt gehouden;

- 4.3

de oudste, in geval van gelijktijdige inschrijving op het adres;

- 4.4

degene die op andere wijze als gebruiker van het belastingobject respectievelijk houder van de hond naar voren komt.

- 4.5

degene die bij de afdeling belastingen al als belastingplichtige in de administratie voorkomt;

- 4.1

- 5.

Indien aanslagen van verschillende gemeentelijke belastingen worden verenigd op één aanslagbiljet, worden deze in onderstaande volgorde ten name gesteld van de belastingplichtige en/ of belanghebbende die:

- 5.1

ingevolge de onderdelen 1 en 2 kan worden aangewezen;

- 5.2

ingevolge onderdeel 3 kan worden aangewezen;

- 5.3

ingevolge onderdeel 4 kan worden aangewezen;

- 5.1

- 6.

De onderdelen 1 tot en met 5 vinden geen toepassing indien:

- 6.1

de aanslag kan worden opgelegd aan degene die over het voorgaande belastingtijdvak of kalenderjaar de aanslag heeft gekregen en diegene gezorgd heeft dat de aanslag betaald is en nog steeds belastingplichtig is;

- 6.2

bij de afdeling belastingen bekend is dat één van de belastingplichtigen de desbetreffende aanslag op zijn/haar naam wil hebben en dit er niet toe leidt dat de belasting niet kan worden betaald dan wel ingevorderd.

- 6.1

- 7.

Indien de belasting wordt geheven over een belastingtijdvak, is bij de toepassing van de voorkeursvolgorde beslissend de situatie bij de aanvang van dat tijdvak of, zo dit later is, bij de aanvang van de belastingplicht.

- 8.

Aangezien de voorkeursvolgorde erop is gericht de aanslag op te leggen aan een belastingplichtige die in staat geacht mag worden om de belasting te betalen, kan ook tot een andere keuze gekomen worden dan uit de voorkeursvolgorde zou volgen.

- 9.

Indien al een aanslag aan een belastingplichtige is opgelegd, kunnen wijzigingen pas plaatsvinden met ingang van het eerstvolgende belastingtijdvak.

- 10.

Indien een belasting niet wordt geheven bij wege van aanslag, maar op andere wijze, zijn de onderdelen 1 tot en met 9 van overeenkomstige toepassing.

Hoofdstuk 4 Beleidsregels voor het toekennen van ambtshalve verminderingen van gemeentelijke belastingen

Artikel 1 Reikwijdte en definities

- 1.

Deze beleidsregels gelden bij de heffing van gemeentelijke belastingen in de zin van artikel 219 van de Gemeentewet, met dien verstande dat onder gemeentelijke belastingen mede worden begrepen rechten die door de gemeente kunnen worden geheven.

- 2.

Van deze beleidsregels zijn uitgezonderd belastingaanslagen, waaraan ingevolge een wettelijk voorschrift een op de voet van hoofdstuk IV van de Wet waardering onroerende zaken gegeven beschikking tot vaststelling van de waarde ten grondslag heeft gelegen, voor zover op deze aanslagen artikel 18a, eerste lid, onder b, van de Algemene wet inzake rijksbelastingen van (overeenkomstige) toepassing is.

- 3.

Voor de toepassing van deze beleidsregels wordt verstaan onder:

- a.

de ambtshalve vermindering: de vermindering, ontheffing, teruggaaf of vrijstelling van belastingen bedoeld in artikel 65 van de Algemene wet inzake rijksbelastingen en artikel 244 van de Gemeentewet;

- b.

de belanghebbende: de belastingplichtige of degene die de belasting als hoofdelijk medeaansprakelijke heeft betaald;

- c.

de driejaarstermijn: de termijn door welks verloop na het tijdstip van het ontstaan van de belastingschuld op voet van artikel 11, derde lid, van de Algemene wet inzake rijksbelastingen, de bevoegdheid tot het vaststellen van een aanslag vervalt.

- d.

het bedrag van de vermindering: de vermindering van het belastingbedrag vermeerderd met (het daaraan toe te rekenen gedeelte van) de bestuurlijke boete of de kostenopslag, indien een bestuurlijke boete of een kostenopslag is toegepast. Het bedrag van de vermindering wordt berekend per belastingaanslag.

- e.

de belastingaanslag: de aanslag bedoeld in artikel 2, derde lid, onder e, van de Algemene wet inzake rijksbelastingen, met dien verstande dat voor de toepassing van deze beleidsregels wordt verstaan onder:

- 1°

de aanslag, de voorlopige aanslag, de navorderingsaanslag: het gevorderde bedrag, onderscheidenlijk het voorlopig gevorderde, het nagevorderde bedrag;

- 2°

het aanslagbiljet: de kennisgeving van het in onderdeel 1° bedoelde bedrag.

- 1°

- f.

de belastingwet: algemeen verbindende voorschriften en beleidsregels op het gebied van gemeentelijke belastingen.

- a.

Artikel 2 Gevallen waarin ambtshalve vermindering wordt verleend

Ingeval het bedrag van de belasting had behoren te zijn vastgesteld op een bedrag dat tenminste € 10,-- per aanslag lager is dan het te hoog vastgestelde bedrag van die belasting, verleent de heffingsambtenaar ambtshalve de vermindering waarvoor de belanghebbende redelijkerwijs in aanmerking komt, indien:

- a.

een bezwaarschrift of een verzoekschrift niet ontvankelijk wordt verklaard wegens het te laat indienen van het bezwaarschrift of het verzoekschrift dan wel om andere redenen van formele aard, of

- b.

uit enig feit blijkt dat een belastingaanslag tot een te hoog bedrag is vastgesteld en deze aanslag bij afweging van de betrokken belangen in redelijkheid niet gehandhaafd kan worden.

Artikel 3 Uitzonderingen

Het bepaalde in artikel 2 vindt geen toepassing indien:

- a.

ten tijde van het ontvangen van het bezwaarschrift of het verzoekschrift, dan wel op het tijdstip waarop het in artikel 2, onder b, bedoelde feit ter kennis van de heffingsambtenaar komt, de driejaarstermijn is verstreken;

- b.

aannemelijk is dat de belanghebbende door opzet of grove schuld de wettelijke termijn voor het indienen van een bezwaarschrift of een verzoekschrift ongebruikt heeft laten verstrijken.

Artikel 4 Jurisprudentie

- 1.

Een uitspraak van de Hoge Raad, waarin een toepassing van de belastingwet besloten ligt die voor de belanghebbende gunstiger is dan de bij de heffing van de belasting gevolgde toepassing, leidt niet tot het ambtshalve verlenen van vermindering van belasting indien de belastingaanslag of de voldoening op aangifte onherroepelijk is komen vast te staan voor de dag, waarop de uitspraak door de Hoge Raad, het hof of de rechtbank is gewezen, tenzij het college van burgemeester en wethouders op dit punt een afwijkende regeling heeft getroffen.

- 2.

Hetgeen in het eerste lid is bepaald met betrekking tot een uitspraak van de Hoge Raad is in daartoe leidende gevallen van overeenkomstige toepassing op prejudiciële beslissingen van het Hof van Justitie van de Europese Gemeenschappen alsmede op rechterlijke uitspraken van het Hof en andere supranationale colleges.

- 3.

Een uitspraak van een rechtbank of gerechtshof is doorgaans geen aanleiding voor het ambtshalve verlenen van vermindering van belasting. Dit lijdt uitzondering indien het college van burgemeester en wethouders kenbaar heeft gemaakt dat de uitspraak tot richtsnoer moet worden genomen. Het eerste lid is in dat geval van overeenkomstige toepassing.

Artikel 5 Mededeling van afwijzing

Indien geen termen aanwezig zijn om ambtshalve een vermindering te verlenen, wordt daarvan gemotiveerd mededeling gedaan in de uitspraak waarin de niet-ontvankelijkheid wordt uitgesproken van een bezwaarschrift of een verzoekschrift, bedoeld in artikel 2, onder a.

Hoofdstuk 5 Beleidsregels bestuurlijke boeten gemeentelijke belastingen

Artikel 1. Reikwijdte

- 1.

In deze regeling is het beleid neergelegd voor het opleggen van bestuurlijke boeten bij de heffing van gemeentelijke belastingen, heffingen en rechten waarop Hoofdstuk VIIIA van de Algemene wet inzake rijksbelastingen (hierna: AWR) van toepassing is.

- 2.

Op beboetbare feiten die zijn begaan ná de inwerkingtredingsdatum van deze regeling zijn de beleidsregels van deze regeling van toepassing.

- 3.

Op beboetbare feiten die zijn begaan vóór de inwerkingtredingsdatum van deze regeling blijven de (oude) beleidsregels van toepassing, zoals deze luidden ten tijde van het begaan het beboetbare feit. Indien terzake van deze feiten op het moment van inwerkingtreding van deze regeling nog geen boete is opgelegd of de boetebeschikking nog niet onherroepelijk vaststaat, dan zijn de beleidsregels van deze (nieuwe) regeling van toepassing voor zover deze gunstiger zijn voor belanghebbende.

Artikel 2. Begrip belanghebbende

Onder belanghebbende wordt voor de toepassing van deze regeling verstaan degene aan wie een boete is of kan worden opgelegd.

Artikel 3. Verzuimboete

- 1.

De verzuimboete heeft tot doel een gebod tot nakoming van fiscale verplichtingen aan te scherpen. Voor het opleggen van de verzuimboete is voldoende dat aan één of meer van deze verplichtingen niet is voldaan.

- 2.

Bij het opleggen van een verzuimboete wegens het niet of niet tijdig doen van aangifte van de toeristenbelasting, wordt geen onderscheid gemaakt tussen een eerste en een volgend verzuim.

- 3.

Bij het opleggen van een verzuimboete wegens het niet of niet tijdig doen van aangifte voor de hondenbelasting, wordt geen onderscheid gemaakt tussen een eerste en een volgend verzuim.

Artikel 4. Gelijktijdigheid

Als een bestuurlijke boete gelijktijdig met een belastingaanslag wordt opgelegd dan worden aanslag en

bestuurlijke boete afzonderlijk bij voorkeur op één aanslagbiljet vermeld.

Artikel 5. Ambtshalve vermindering

Onjuist gebleken boetebeschikkingen kunnen op grond van artikel 65 van de AWR in aanmerking komen voor ambtshalve vermindering. De “Beleidsregels ambtshalve vermindering gemeentelijke belastingen”, genoemd in hoofdstuk 4 van deze leidraad, zijn van overeenkomstige toepassing op boetebeschikkingen.

Artikel 6. Vrijwillige verbetering

- 1.

Van een vrijwillige verbetering is sprake als belanghebbende vóórdat hij weet of redelijkerwijs moet vermoeden dat de heffingsambtenaar bekend is of zal worden met dat feit, uitdrukkelijk kenbaar maakt aan de heffingsambtenaar dat en tot welk bedrag niet of gedeeltelijk niet is betaald.

- 2.

Van uitdrukkelijk kenbaar maken is sprake indien belanghebbende een afzonderlijke schriftelijke opgave verstrekt die de heffingsambtenaar in staat stelt om zonder nader onderzoek een juiste belastingaanslag op te leggen.

- 3.

Het bewijs dat er geen sprake is van een vrijwillige verbetering dient te worden geleverd door de heffingsambtenaar aan de hand van de concrete feiten en omstandigheden.

- 4.

Belanghebbende kan bijvoorbeeld niet meer vrijwillig verbeteren nadat hem is medegedeeld dat een boekenonderzoek zal worden ingesteld.

Artikel 7. Aangifteverzuimboete aanslagbelasting artikel 67a van de AWR

(toeristenbelasting, hondenbelasting)

- 1.

Het niet of niet binnen de termijn doen van aangifte voor de aanslagbelastingen wordt aangemerkt als een verzuim.

- 2.

Ter zake van een aangifteverzuim legt de heffingsambtenaar een verzuimboete op van:

- a.

ten aanzien van de toeristenbelasting: 10 procent van het bedrag van de aanslag;

- b.

ten aanzien van de hondenbelasting: 200 procent van het bedrag van de aanslag;

met dien verstande dat per verzuim het wettelijk maximum van € 5.514,00 als bedoeld in artikel 67a van de AWR niet wordt overschreden.

- a.

- 3.

Bij het niet of niet binnen de termijn doen van aangifte voor de aanslagbelastingen is alleen sprake van een verzuim, indien belanghebbende de aangifte niet binnen een door de heffingsambtenaar gestelde termijn heeft gedaan en hij geen gevolg heeft gegeven aan een aanmaning van de heffingsambtenaar.

- 4.

Een aangifte die wordt ingediend nadat de aanslag (ambtshalve) is opgelegd, geldt niet alsnog als een (niet binnen de termijn) gedane aangifte.

- 5.

In afwijking van het tweede lid kan in uitzonderlijke gevallen een verzuimboete tot het wettelijk maximum worden opgelegd. Van een uitzonderlijk geval kan bijvoorbeeld sprake zijn indien belanghebbende stelselmatig in verzuim is.

- 6.

Wegens het niet binnen de termijn doen van aangifte kan op grond van de wet uitsluitend een verzuimboete worden opgelegd.

Hoofdstuk 6 Inwerkingtreding en citeertitel

- 1.

De volgende regelingen worden ingetrokken met ingang van de in lid 2 genoemde datum van inwerkingtreding, met dien verstande dat zij van toepassing blijven op de feiten die zich voor die datum hebben voorgedaan:

- -

Uitvoeringsregeling toeristenbelasting Kampen, vastgesteld op 19 december 2017;

- -

Beleidsregels voor het aanwijzen van belastingplichtigen en woz-belanghebbenden in een keuzesituatie, vastgesteld op 5 december 2006;

- -

Beleidsregels ambtshalve vermindering gemeentelijke belastingen Kampen, vastgesteld op 10 december 2013;

- -

Regeling bestuurlijke boeten gemeentelijke belastingen Kampen 2006, vastgesteld op 10 januari 2006;

- -

Beleidsregels bij de Regeling bestuurlijke boeten gemeentelijke belastingen Kampen 2006, vastgesteld op 10 januari 2006.

- -

Enige andere regeling(en) die betrekking hebben op het voorgaande.

- -

- 2.

Deze regeling treedt in werking met ingang van de eerste dag na die van de bekendmaking en werkt terug tot en met 1 januari 2025.

- 3.

Deze regeling wordt aangehaald als ‘Leidraad Heffing Kampen 2025’.

Ondertekening

Aldus vastgesteld in de vergadering van het college van burgemeester en wethouders van de gemeente Kampen van 7 januari 2025.

Burgemeester en wethouders van de gemeente Kampen,

De secretaris,

N.J. Middelbos

De burgemeester,

S.de Rouwe

Bijlage TB1: Aangiftebiljet toeristenbelasting (Ned-Dui-Eng)

Bijlage HB 1: Aanmeldformulier hondenbelasting

Bijlage HB 2: Afmeldformulier hondenbelasting

Bijlage HB 2: Meldingsformulier logeerhond

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl