Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR733978

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR733978/1

Nota Herziening erfpachtbeleid, uitwerking kaders nota grondbeleid 2024-2027

Geldend van 14-01-2025 t/m heden

Intitulé

Nota Herziening erfpachtbeleid, uitwerking kaders nota grondbeleid 2024-20270 Samenvatting

In de door de gemeenteraad april 2024 vastgestelde Nota grondbeleid 2024-2027 zijn de kaders voor de herziening van het bestaand erfpachtbeleid geformuleerd. Uitgangspunt voor die uitwer-king is eeuwigdurende erfpacht voor woningen.

In deze nota zijn deze kaders voor zowel de uitgifte van bouwrijpe grond voor nieuwbouwwoningen als de omzetting van bestaande (tijdelijke) erfpachtrechten uitgewerkt.

- 1.

Het gemeentelijk grondprijsbeleid vormt de basis van de waardebepaling van de uitgifte in erfpacht van bouwrijpe grond voor nieuwbouwwoningen;

- 2.

De waardebepaling bij de omzetting van bestaande erfpachtrechten naar een eeuwigdurend erfpachtrecht wordt gebaseerd op:

- •

De WOZ-waarde met een peildatum, die twee jaar ligt voor het jaar van conversie (bij overstap in 2025 is dat de WOZ-waarde peildatum 1-1-2023).

- •

De grondwaarde via een grondquote, die op basis van woningtype, prijsklasse en woning-grootte is afgestemd op het gemeentelijk grondprijsbeleid, wordt afgeleid van de WOZ-waarde;

- •

Via een correctie van die grondwaarde met een depreciatiepercentage van 40% de waardegrondslag voor de canon wordt bepaald.

- •

- 3.

De jaarlijkse canon wordt bepaald met behulp van een voor de periode van vijf jaar vast te stellen canonpercentage, dat is opgebouwd uit:

- •

De gemiddelde rente over 10 jaar van 10-jarige staatsleningen, die voorafgaande aan de periode waarvoor het canonpercentage geldt, wordt bepaald (thans 0,75%) met als ondergrens 1,0%.

- •

Een risico-opslag van 2,0% voor debiteurenrisico en risico afwijkende inflatieontwikkeling.

- •

Een opslag van 0,5% voor dekking van de administratieve kosten.

- •

- 4.

De afkoopwaarde van de canonverplichting wordt bepaald met behulp van een voor de periode van vijf jaar vast te stellen disconteringsvoet, dat is opgebouwd uit:

- •

De gemiddelde rente over 10 jaar van 10-jarige staatsleningen, die voorafgaande aan de periode waarvoor het canonpercentage geldt, wordt bepaald (thans 0,75%) met als ondergrens 1,0%.

- •

Een risico-opslag van 2,5% voor debiteurenrisico en risico afwijkende inflatieontwikkeling.

- •

Een premie om erfpachters te stimuleren tot conversie en koop van het bloot eigendom over te gaan.

- •

- 5.

De waarde van het bloot eigendom te bepalen op 5% van de waardegrondslag, die bij omzetting voor de bepaling van de canon wordt gehanteerd.

In het canonpercentage is ter dekking van de uit het beheer van de erfpachtportefeuille voortvloeiende beheerkosten een opslag van 0,5% verwerkt.

Naast deze structurele kosten ontstaan bij heruitgifte, conversie en verkoop van bloot eigendom incidentele kosten.

Ter dekking van deze kosten zullen aan de erfpachter de navolgende handelingskosten in rekening worden, waarvan de hoogte eenmaal in de vijf jaar worden herzien. In 2025 gelden de navolgende tarieven:

- 1.

Conversie met of zonder afkoop € 250,00

- 2.

Verkoop bloot eigendom € 650,00

1 Inleiding

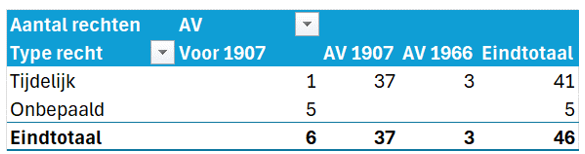

In Harlingen is actueel sprake van 46 door de gemeente ten behoeve van woningen gevestigde erfpachtrechten. Deze zijn grotendeels gevestigd op basis van de in 1907 vastgestelde of de in 1983 herziene Algemene Erfpachtvoorwaarden. Een beperkt aantal erfpachtrechten dateert van voor 1907.

In de door de gemeenteraad op 24 april 2024 vastgestelde Nota grondbeleid 2024-2027 zijn de kaders voor het omvormen van het bestaande erfpachtbeleid voor de (her)uitgifte van gronden voor woningbouw geformuleerd. Daarin is bepaald dat:

- 1.

De gemeenteraad in 2024 de nieuwe Algemene Erfpachtvoorwaarden, inclusief een conversieregeling, vaststelt.

- 2.

In die conversieregeling wordt vastgelegd onder welke condities een erfpachter zijn huidige erfpachtrecht kan omzetten in een nieuw erfpachtrecht.

- 3.

Uitgangspunt voor die conversie is dat heruitgifte op basis van eeuwigdurende erfpacht plaatsvindt en de erfpachter tot het moment van expiratie van zijn bestaand erfpachtrecht op ieder door hem gewenst moment het recht op conversie heeft.

- 4.

De erfpachter op ieder moment, zowel voor expiratie van zijn bestaand erfpachtrecht als na heruitgifte het recht tot koop van het bloot eigendom van zijn erfpachtrecht heeft.

- 5.

De gemeente drie jaar voor expiratie van het erfpachtrecht aan de zittende erfpachter meedeelt of de gemeente bereid is tot heruitgifte.

- 6.

Ongeveer twee jaar voor expireren van het erfpachtrecht de gemeente aan de erfpachter een aanbieding zal doen onder welke condities de gemeente tot heruitgifte bereid is.

- 7.

Uiterlijk 3 maanden voordat het bestaande erfpachtcontract afloopt krijgt de erfpachter een eindaanbieding

In dit rapport worden deze beleidskaders uitgewerkt. Deze uitwerking vormt de basis voor de door de gemeenteraad vast te stellen nieuwe Algemene Erfpachtvoorwaarden 2025 voor woningbouw, die ook zullen gelden voor eventueel in de toekomst uit te geven bouwrijpe grond voor woningbouw.

Hoofdstuk 2 beschrijft de wijze van bepaling van de waardegrondslag ten behoeve van de bepaling van de hoogte van de canon alsmede de bepaling van de afkoopwaarde van de canonverplichting. Het proces van conversie of heruitgifte en de opties die de erfpachter daarbij heeft worden in hoofdstuk 3 beschreven. In hoofdstuk 4 worden de uitgangspunten, die bij de bepaling van de administratieve kosten gelden, uitgewerkt. Als laatste wordt in hoofdstuk 5 aandacht besteed aan fiscale aspecten die bij conversie, heruitgifte en verkoop blooteigendom van belang zijn.

2 Uitgangspunten (her)uitgifte woningbouw

De principes waarop grond via (her)uitgifte voor woningbouw in eeuwigdurende erfpacht wordt uitgegeven worden in dit hoofdstuk beschreven.

2.1 Eeuwigdurende erfpacht

Bij eeuwigdurende erfpacht is geen sprake van tijdvakken waarna opnieuw de waardegrondslag voorde bepaling van de canon voor het volgende tijdvak wordt bepaald. Dat vindt alleen bij de start van de (her)uitgifte plaats. Daardoor ontstaat veel meer zekerheid voor de erfpachter. Bij afkoop van de canonverplichting door de erfpachter is zijn situatie nagenoeg vergelijkbaar met het volledig in eigendom hebben van de grond. De erfpachter profiteert van de toekomstige waardeontwikkeling van de grond. Alleen het bloot eigendom (eigendomsrecht dat is bezwaard met het erfpachtrecht) rust nog bij de gemeente

2.2 Bepaling van de waardegrondslag bij (her)uitgifte

De waardgrondslag is de tussen de gemeente en de erfpachter overeengekomen waarde van het perceel, die ten grondslag ligt aan de berekening van de hoogte van de canon.

Uitgifte bouwrijpe grond

Voor in erfpacht uit te geven bouwrijpe grond geldt het grondprijsbeleid van de gemeente als uitgangspunt voor de bepaling van de waardegrondslag. De uitgangspunten zijn vastgelegd in de Nota grondbeleid 2024-2027. Deze worden jaarlijks in de door het college vast te stellen Grondprijsbrief uitgewerkt naar grondprijzen voor de verschillende functies. Voor woningbouw wordt in dit grondprijsbeleid voor koopwoningen een onderscheid in categorieën gemaakt. Per categorie wordt de grondprijs excl. btw voor bouwrijpe grond via een minimale grondquote (percentage te nemen van de VON-prijs excl. btw) bepaald.

Heruitgifte erfpachtrecht woningbouw

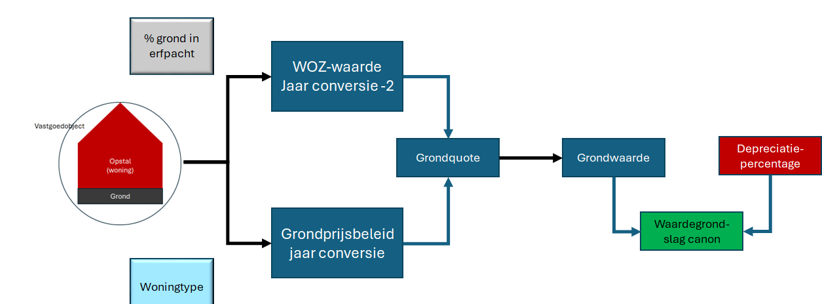

In figuur 1 is schematisch aangegeven op welke wijze die waardegrondslag wordt bepaald.

Figuur 1 Bepaling waardegrondslag canon

Bj de heruitgifte in erfpacht wordt aansluiting gezocht bij het grondprijsbeleid van de gemeente. De woningen op erfpacht zijn ingedeeld naar categorie en met behulp van de vastgoedwaarde en woninggrootte wordt de grondquote bepaald.

Bij heruitgifte van bestaande erfpachtrechten is de objectwaarde (waarde grond en opstal) het uitgangspunt. Van deze objectwaarde wordt de grondwaarde via de grondquote afgeleid. De op erfpachtgrond gevestigde particuliere woningvoorraad kent een gedifferentieerde samenstelling. Bij de bepaling van de objectwaarde (waarde grond en opstal) is aansluiting gezocht bij de

WOZ-waarde. De WOZ-waarde is een maatschappelijk gedragen en geaccepteerd wijze van waardering, die open staat voor bezwaar en beroep. Het alternatief is een op basis van een taxatierichtlijn uitgevoerde individuele taxatieprocedure bij heruitgifte of conversie. Door de WOZ-waarde als objectwaarde te gebruiken, worden taxatiekosten voor de erfpachter vermeden. De WOZ-waarde, zoals die is vastgesteld bij de beschikking van het jaar voorafgaande aan het jaar waarin de conversie plaatsvindt, wordt gehanteerd. Eventuele bezwaren tegen deze waardering zijn dan inmiddels afgehandeld. De WOZ-waarde in deze beschikking kent een prijspeildatum van 1 januari van het jaar voorafgaand aan het jaar waarin de beschikking is vastgesteld. Feitelijk wordt de getaxeerde waarde twee jaar vóór het jaar van heruitgifte of conversie als waardegrondslag gebruikt.

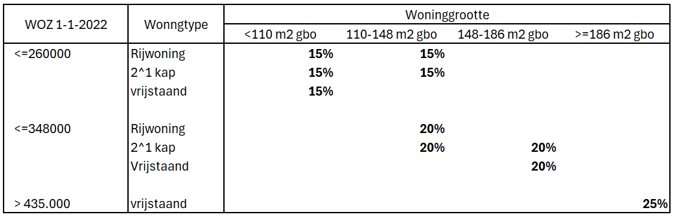

Rekening houdende met voorgaande overwegingen is de totale portefeuille van bestaande woningen op erfpacht ingedeeld. Twee in één bouwblok geschakelde woningen zijn daarbij als 2^1 kap woning ingedeeld. Rijwoningen omvatten zowel tussen- als hoek- of eindwoningen.

Tabel 1 Grondquote woningtype bestaande woningen

Het depreciatiepercentage is een correctie op de grondwaarde vanwege de beperkingen en nadelen die erfpacht met zich meebrengt en die bij volledig eigendom niet bestaan. Het depreciatiepercentage wordt bij alle erfpachten van woningen toegepast. De hoogte van het depreciatiepercentage kan niet los worden gezien van de wijze waarop de grondwaarde wordt bepaald. Landelijk hanteren gemeenten depreciatiepercentages in een bandbreedte van 25% tot 45%. Voor Harlingen is 40% gehanteerd.

2.3 Vaststelling canon, afkoopwaarde canonverplichting

Na heruitgifte op basis van eeuwigdurende erfpacht of vroegtijdige conversie van het bestaande erfpachtrecht wordt de nieuwe canonverplichting bepaald met behulp van het canonpercentage. Bij afkoop van de canonverplichting wordt de afkoopwaarde bepaald met behulp van de disconteringsvoet.

Figuur 2 Schema bepaling canon en afkoopsom canonverplichting

Hoogte, periode en vaststelling canonpercentage

Bij erfpacht financiert de gemeente de waarde van de grond. De canon is de vergoeding voor de financiering van de grond, aanwezige financiële risico’s en de met het beheer van de portefeuille verbonden administratieve kosten. Voorgesteld wordt om de hoogte van het canonpercentage alleen te baseren op de financieringsfunctie (rente) en aanwezige risico’s en te baseren op:

- 1.

De gemiddelde rente over 10 jaar van 10-jarige staatsleningen, die voorafgaande aan de periode waarvoor het canonpercentage geldt, wordt bepaald (thans 0,75%) met als ondergrens 1,0%.

- 2.

Een risico-opslag van 2,0% voor debiteurenrisico en risico afwijkende inflatieontwikkeling.

- 3.

Een opslag van 0,5% voor dekking van de administratieve kosten.

Het canonpercentage geldt voor een periode van vijf jaar en wordt voorafgaande aan de start van het rentetijdvak door het college van B&W vastgesteld. In samenhang met de duur van het rente-tijdvak wordt om het financieringsrisico voor de gemeente te beperken, voorgesteld voor het canonpercentage een ondergrens van 1,0% aan te houden. Het vastgestelde canonpercentage geldt voor alle op basis van het nieuwe stelsel afgesloten erfpachtcontracten en heruitgiftes tijdens het rentetijdvak.

Disconteringsvoet

De disconteringsvoet is het rekenpercentage dat wordt gebruikt om de afkoopwaarde van de uit de canonverplichting voortvloeiende kasstroom te bepalen. De disconteringsvoet is opgebouwd uit een risicovrije rentevoet en een risico-opslag. Als basis wordt de gemiddelde rente over 10 jaar van 10-jarige staatsleningen gehanteerd. Ook hier geldt een minimum percentage van 1,0%. Wel wordt gezien de tijdsperiode waarover de afkoop zich strekt (eeuwigdurend) een risico-opslag van 2,5% gehanteerd. Op basis daarvan kan de disconteringsvoet worden bepaald op 3,5%.

De bestaande erfpachtrechten voor woningen vormen geen strategisch bezit voor de gemeente. In combinatie met de wens om de druk op de beperkte beschikbare gemeentelijke capaciteit voor de uitvoering van grondbeleid te verminderen, wil de gemeente verkoop van het bloot eigendom aan zittende erfpachters stimuleren. Daarom wordt de becijferde disconteringsvoet verhoogd met een ‘stimuleringspremie’. Deze ‘stimuleringspremie’ geldt alleen voor het eerste tijdvak van vijf jaar, dat 1-1-2025 ingaat. Deze geldt alleen voor de afkoop van de huidige erfpachtrechten. Voor eventueel in de toekomst voor woningbouw uit te geven bouwrijpe grond zal deze stimuleringspremie niet gelden.

3 Proces herziening erfpacht

De invoering van het herziene erfpachtstelsel voor woningen op basis van eeuwigdurende erfpacht heeft geen directe consequenties voor de bestaande erfpachtrechten. Als de erfpachter dat wenst zal de bestaande erfpachtovereenkomst tot het moment van expireren blijven gelden. Continuering van het erfpachtrecht vindt daarna plaats via heruitgifte op basis van het herziene erfpachtstelsel met de op dat tijdstip geldende variabelen. Tegelijkertijd krijgt de erfpachter de mogelijkheid om voorafgaand aan het expireren van het erfpachtrecht op ieder door hem gewenst moment het bestaande erfpachtrecht om te zetten naar een eeuwigdurend erfpachtrecht (converteren). In combinatie met het omzetten van het bestaand erfpachtrecht wordt aan de erfpachter ook de mogelijkheid geboden om het bloot eigendom van de gemeente te kopen.

3.1 Beschrijving bestaande erfpachtportefeuille woningbouw

De actuele portefeuille van verleende erfpachtrechten ten behoeve van woningen is in de tijd gezien in drie perioden ontstaan. Voor de voor 1907 gevestigde erfpachtrechten

Met uitzondering van een vijftal uitgiftes in erfpacht geldt dat een tijdelijk erfpachtrecht met een looptijd van 100 jaar is gevestigd. Vijf erfpachtrechten zijn voor onbepaalde tijd gevestigd. Normaliter geldt bij dergelijke rechten dat na afloop van een bepaald tijdvak het erfpachtrecht wordt verlengd met een nieuw tijdvak. Het eindigen van een tijdvak geeft de grondeigenaar de mogelijkheid de voorwaarden aan te passen.

Figuur 3 Portefeuille naar type recht en Algemene Voorwaarden

3.2 Potentiële routes erfpachter

Voor alle potentiële routes die een erfpachter bij het proces kan doorlopen geldt dat de gemeente:

- 1.

Drie jaar voor expiratie van het erfpachtrecht aan de zittende erfpachter meedeelt of de gemeente bereid is tot heruitgifte.

- 2.

Ongeveer twee jaar voor expireren van het erfpachtrecht zal de gemeente aan de erfpachter een aanbieding doen onder welke condities de gemeente tot heruitgifte bereid is.

- 3.

Uiterlijk 3 maanden voordat het bestaande erfpachtcontract afloopt krijgt de erfpachter een eindaanbieding.

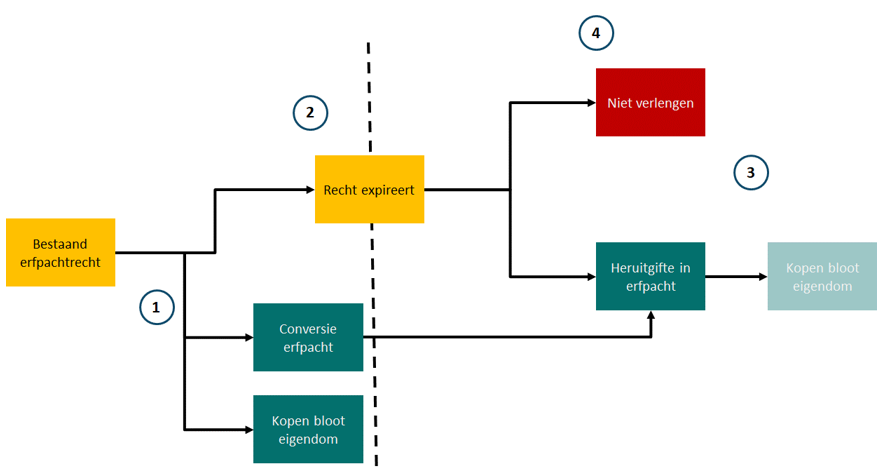

Figuur 4 Potentiële routes omzetting tijdelijk erfpachtrecht

Omdat de bestaande erfpachtportefeuille van woningen geen strategische betekenis voor de gemeente heeft, is de gemeente bereid het bloot eigendom aan de zittende erfpachter te verkopen. Stap 1 in het proces is een formele bevestiging van dat beleid aan de erfpachter.

De nieuwe Algemene Erfpachtvoorwaarden tasten de rechten van huidige erfpachters niet aan. Daarom zullen de door de gemeenteraad vast te stellen nieuwe Algemene Erfpachtvoorwaarden, eventueel met terugwerkende kracht, per 1 januari 2025 gaan gelden.

Aan de eigenaren van erfpachtrechten, die voor invoeringsdatum van het nieuwe stelsel expireren, wordt schriftelijk bevestigd dat de gemeente bereid is op basis van de op de invoeringsdatum geldende voorwaarden tot heruitgifte over te gaan. Tot dat moment zal sprake zijn van een stilzwijgende verlenging van het bestaand erfpachtrecht.

Aan eigenaren van erfpachtrechten, die binnen een periode van drie jaar na invoering van het nieuwe stelsel expireren, wordt schriftelijk bevestigd dat de gemeente bereid is tot conversie c.q. heruitgifte op basis van de door de gemeenteraad vast te stellen Algemene Erfpachtvoorwaarden.

Route 1

De erfpachter kiest ervoor om zijn tijdelijke erfpachtrecht vooruitlopende op expiratie van dat recht om te zetten naar een eeuwigdurende erfpacht op basis van de voorwaarden, zoals die op het moment van converteren gelden. Daarbij heeft de erfpachter drie opties:

- 1.

Betaling van een jaarlijkse canon;

- 2.

Afkoop van de eeuwigdurende verplichting tot betaling van een jaarlijkse canon

- 3.

Koop van het bloot eigendom, waarbij de waarde van het bloot eigendom bestaat uit de waarde van de afkoop van de eeuwigdurende canonverplichting en de waarde van het bloot eigendom.

Bij optie 1 geldt het canonpercentage periodiek wordt aangepast en dat in de toekomst kan leiden tot een stijging of daling van de hoogte van de jaarlijkse canon. Het recht tot afkoop van de jaarlijkse canonverplichting blijft op een later moment op basis van de dan geldende voorwaarden bestaan. Bij de keuze voor optie 1 of 2 blijft de mogelijkheid tot koop van het bloot eigendom bestaan.

Route 2

In deze route blijft het tijdelijke erfpachtrecht tot de einddatum doorlopen. Die hiervoor beschreven drie processtappen worden doorlopen. Als de erfpachter de voorwaarden voor heruitgifte van de aanbieding van de gemeente accepteert, ontvangt hij ongeveer 3 maanden voordat het huidige erfpachtcontract afloopt de eindaanbieding. Deze eindaanbieding kan hoger of lager zijn dan het eerste aanbod. Dat heeft te maken met de ontwikkeling van de grondwaarde en het canonpercentage die in 2 jaar tijd kunnen veranderen. De erfpachter is verplicht deze eindaanbieding te accepteren. De erfpachter heeft het recht om tegelijk met de heruitgifte of op een later tijdstip ook het bloot eigendom te kopen.

Route 3

De erfpachter heeft bij heruitgifte de volgende opties:

- 4.

Betaling van een jaarlijkse canon;

- 5.

Afkoop van de eeuwigdurende verplichting tot betaling van een jaarlijkse canon

- 6.

Koop van het bloot eigendom, waarbij de waarde van het bloot eigendom bestaat uit de waarde van de afkoop van de eeuwigdurende canonverplichting en de waarde van het bloot eigendom.

Bij optie 1 geldt het canonpercentage periodiek wordt aangepast en dat in de toekomst kan leiden tot een stijging of daling van de hoogte van de jaarlijkse canon. Het recht tot afkoop van de jaarlijkse canonverplichting blijft op een later moment op basis van de dan geldende voorwaarden bestaan. Bij de keuze voor optie 1 of 2 blijft de mogelijkheid tot koop van het bloot eigendom bestaan.

Route 4

Als de erfpachter de aanbieding niet accepteert, zulle na expiratie van het tijdelijk erfpachtrecht grond en opstal volledig eigendom van de gemeente worden. De erfpachter ontvangt een op een taxatie gebaseerde vergoeding voor de waarde van de opstal.

3.3 Conversie of heruitgifte naar eeuwigdurende erfpacht

Van conversie is alleen sprake als de erfpachter vóór beëindiging van het lopende erfpachtrecht besluit zijn tijdelijk erfpachtrecht om te zetten naar een eeuwigdurend erfpachtrecht, al dan niet in combinatie met koop van het bloot eigendom. Bij deze conversie wordt de grondslag (de conversiewaarde) voor de nieuwe jaarlijkse canon voor het jaar van conversie bepaald op basis van de in hoofdstuk 2 (figuur 1 en 2) beschreven wijze voor het jaar van conversie.

Uitgaande van conversie in 2025 is in figuur 3 aangegeven op welke wijze de conversiewaarde wordt bepaald

Figuur 5 Schema bepaling conversiewaarde

3.4 Afkoop canonverplichting

Het eenmalig bedrag dat de erfpachter bij afkoop van zijn canonverplichting moet betalen wordt als volgt bepaald:

|

Bedrag afkoop = |

Jaarlijkse canon jaar van afkoop |

|

Disconteringsvoet |

3.5 Koop bloot eigendom

De waarde van het bloot eigendom van een eeuwigdurend erfpachtrecht na afkoop van de canonverplichting is beperkt. Na afkoop van de canonverplichting is de waardebepaling op basis van de netto contante waarde van de toekomstige inkomensstroom in beginsel nihil. Uitgezonderd daarvan zijn de waarde-effecten van een gelijktijdige uitbreiding of wijziging van functies met de koop van het bloot eigendom. Daarom wordt voorgesteld bij verkoop van het bloot eigendom aan de zittende erfpachter die te stellen op 5% van de waardegrondslag voor de canon in het jaar van koop. Aanvullend zal de koper volgens het principe ‘kosten koper’ alle uit de koop van het bloot eigendom voortvloeiende kosten dragen.

|

Waarde bloot eigendom= 5% * waardegrondslag canon jaar van koop |

Als de koop van het bloot eigendom in een ander jaar dan het jaar van conversie of heruitgifte naar eeuwigdurende erfpacht plaatsvindt, zal de waardegrondslag voor de bepaling van de waar-de van het bloot afwijkend kunnen zijn ten opzichte van het moment van conversie of heruitgifte.

4 Administratieve kosten

In hoofdstuk 2 zijn de administratieve kosten bij de bepaling van de hoogte van het canonpercentage genoemd, maar nog niet uitgewerkt. Daarnaast leiden de in hoofdstuk 3 beschreven mogelijkheden tot conversie van bestaande tijdelijke erfpacht naar een eeuwigdurende erfpacht, c.q. de verkoop van bloot eigendom door de gemeente tot eenmalige transacties. Ter dekking van de kosten van de gemeentelijke organisatie wordt voorgesteld een activiteitgeoriënteerde benadering te kiezen. Dat houdt in dat alleen kosten in rekening worden gebracht wanneer daadwerkelijk sprake is van gemeentelijke inzet. Bij die inzet kan een onderscheid worden gemaakt in:

- 1.

Structurele taken, die voortvloeien uit het beheer van de erfpachtportefeuille (administratieve kosten);

- 2.

Incidentele taken, die voortvloeien uit appartementssplitsing, afkoop canonverplichting, conversie en verkoop bloot eigendom.

4.1 Administratieve kosten

In het canonpercentage is ter dekking van de uit het beheer van de erfpachtportefeuille voortvloeiende beheerkosten een opslag van 0,5% verwerkt.

Naast deze structurele kosten ontstaan bij heruitgifte, conversie en verkoop van bloot eigendom incidentele kosten. Daarbij worden de volgende uitgangspunten gehanteerd:

- 1.

Bij heruitgifte in een eeuwigdurende erfpacht is sprake van een verplichting voor een erfpachter om met de gemeente een nieuw erfpachtcontract af te sluiten. Met uitzondering van de notariskosten komen alle verder daarmee samenhangende kosten voor rekening van de gemeente.

- 2.

Wanneer een erfpachter de gemeente verzoekt om medewerking te verlenen conversie van het bestaand erfpachtrecht of verkoop van het bloot eigendom zullen aan de erfpachter handelingskosten in rekening worden gebracht. De achterliggende gedachte is dat de erfpachter niet door de gemeente daartoe wordt verplicht.

-

De tarieven voor de aan de erfpachter in rekening te brengen handelingskosten zullen eenmaal per vijf jaar worden vastgesteld. In 2025 gelden de navolgende tarieven:

- 3.

Conversie met of zonder afkoop € 250,00

- 4.

Verkoop bloot eigendom € 650,00

- 3.

5 Fiscale aspecten

Bij de beoordeling van fiscale aspecten in relatie tot de (her)uitgifte van grond in erfpacht kan een onderscheid worden gemaakt in fiscale gevolgen voor de gemeente en voor de erfpachter.

5.1 Fiscale gevolgen voor de gemeente

Voor de gemeente zijn de wet op de omzetbelasting en de wet op de vennootschapsbelasting in beginsel relevant.

Omzetbelasting

Voor de btw wordt de uitgifte in erfpacht gezien als een levering, waarbij btw verschuldigd kan zijn mits vestiging of overdracht van een eeuwigdurend recht op een bouwterrein (binnen 2 jaar na eerste ingebruikname) plaatsvindt. Bij heruitgifte of conversie, waarbij alleen sprake is van verlenging van het bestaand erfpachtrecht is in beginsel geen sprake van een levering van bouwrijpe grond en is btw daarom niet van toepassing. In het geval sprake is van heruitgifte, gecombineerd met herontwikkeling van een gebied, is het voor de erfpachter fiscaal gezien veelal aantrekkelijk om gronden in bouwrijpe staat geleverd te krijgen. Maar dat zal van geval tot geval beoordeeld moeten worden.

Vennootschapsbelasting

Het vernieuwen van een bestaand erfpachtcontract wordt tot normaal vermogensbeheer gerekend. Bijkomend geldt dat de met heruitgifte samenhangende gemeentelijke activiteiten geen enkele invloed heeft op de waardeontwikkeling. Deze wordt door de markt wordt bepaald. M.a.w., er is geen enkele relatie tussen de mate van inspanning van de gemeente en de optredende waardestijging. Op grond daarvan wordt als uitgangspunt gehanteerd dat er bij de heruitgifte geen vpb-plicht voor de gemeente ontstaat.

5.2 Fiscale gevolgen voor de erfpachter

Voor de erfpachter zijn overdrachtsbelasting en inkomstenbelasting relevant. Afkoop van de canon is niet geregeld in de belastingwet en dus geen belastbaar feit.

Overdrachtsbelasting

Of bij de heruitgifte van een erfpachtrecht door de erfpachter overdrachtsbelasting is verschuldigd bestaat geen eenduidig beeld bij de deskundigen. Wel wordt algemeen aangenomen dat bij wijziging van de looptijd van de erfpacht wel overdrachtsbelasting is verschuldigd. Als al sprake is van de verplichting tot betaling van overdrachtsbelasting is de grondslag van heffing van overdrachtsbelasting het verschil tussen de waarde van het oude recht en de waarde van het nieuwe recht. Bij een eeuwigdurende erfpacht is de waarde van het nieuwe recht gelijk aan 17 * de

Jaarlijkse canon. De waarde van het oude recht is afhankelijk van de resterende looptijd van het bestaande recht. Materieel gezien zal het financieel effect voor de meeste erfpachters zich beperkten tot enkele honderden euro’s.

De verkoop van bloot eigendom is in ieder geval aan overdrachtsbelasting onderhevig. Gezien de beperkte waarde van de bloot eigendom na afkoop van de canonverplichting is het financieel effect voor de kopende partij gering.

Inkomstenbelasting

De betalingen van een erfpachtcanon wordt gezien als kosten voor het woongenot van een eigen woning en kan daarom als aftrekpost worden opgevoerd onder de noemer van hypotheekrenteaftrek. De afkoopsom van een canonverplichting is echter niet aftrekbaar voor de aangifte inkomstenbelasting. Wanneer de afkoop via een verhoging van de hypotheek wordt gefinancierd, komt die rente in beginsel wel aftrek in aanmerking.

Ondertekening

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl