Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR733902

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR733902/1

Nota activabeleid Veiligheidsregio Flevoland 2024

Geldend van 11-12-2024 t/m heden met terugwerkende kracht vanaf 01-01-2024

Intitulé

Nota activabeleid Veiligheidsregio Flevoland 2024Het algemeen bestuur van de Veiligheidsregio Flevoland;

Gelet op:

Het voorstel: Actualisatie nota activabeleid;

Gehoord:

De beraadslaging;

Besluit:

1. De nota activabeleid 2014 Flevoland in te trekken;

2. Het activabeleid 2024 VRF vast te stellen;

3. Technische mutaties van afschrijvingstermijnen vanaf 2024 vast te laten stellen door het dagelijks bestuur.

1 Inleiding

In deze nota worden nadere regels gegeven ten aanzien van het investeren, waarderen en afschrijven van activa zoals bedoeld in de financiële verordening VRF.

De wettelijke basis is zoals hierna beschreven.

In 2014 is de huidige nota activabeleid VRF vastgesteld. Ook is van de gelegenheid gebruik gemaakt de omschrijvingen van de diverse soorten activa van de VRF te laten aansluiten op de terminologie zoals gehanteerd in de beschrijving van de voertuigformatie.

1.1 Kader

In de Gemeentewet, die volgens de Wet gemeenschappelijke regelingen ook van toepassing is op de Veiligheidsregio, is opgenomen dat de raad (en bij een gemeenschappelijke regeling het algemeen bestuur) het financiële beleid vaststelt. Artikel 212 lid 2 letter a. van de Gemeentewet bepaalt dat in de door het algemeen bestuur vast te stellen financiële verordening in ieder geval de regels voor waardering en afschrijving van activa zijn opgenomen.

In de Financiële verordening VRF (december 2023) is in artikel 7 (Waardering & afschrijving vaste activa) bepaald dat het algemeen bestuur nadere regels kan stellen met betrekking tot waardering en afschrijving.

Deze nota activabeleid bakent de formele kaders af, waarbinnen het dagelijks bestuur alsmede de ambtelijke organisatie dienen om te gaan met investeringen en afschrijvingen. De uitgangspunten van deze nota worden onder andere zichtbaar in de jaarrekening, de kadernota en de begroting. Van de afschrijvingstermijnen die in de bijlage van deze nota zijn opgenomen, kan in bijzondere situaties bij een begroting(swijziging) worden afgeweken.

1.2 Leeswijzer

In deze nota worden de in artikel 7 van de Financiële verordening genoemde nadere regels gesteld. Hoofdstuk 2 bevat het beleid ten aanzien van activeren en afschrijven vaste activa, de berekening van rente en kapitaallasten, alsmede de bepalingen t.a.v. investeringen. In hoofdstuk 3 volgt een toelichting op het beleid en worden begrippen nader omschreven en gedefinieerd.

Bijlage 1 bevat de afschrijvingstermijnen van materiële en immateriële vaste activa.

2. Beleid

De onderstreepte blauwe termen worden verder uitgewerkt in hoofdstuk 3. Nadere uitwerking.

2.1 Activeren en Waarderen

- A.

Activa wordt gewaardeerd (zie waarderen) op basis van de verkrijgings- of vervaardigingsprijs (zie art. 63, lid 1 BBV) verminderd met ontvangsten van derden en afschrijvingen.

- B.

Aanschaffingen met een meerjarig nut met een aanschafwaarde/ verkrijgingsprijs vanaf € 20.000 worden geactiveerd. Voor aanschaffingen met een meerjarig nut met een aanschafwaarde/ verkrijgingsprijs van minder € 20.000 is activering toegestaan als dit bedrijfsmatig gewenst is.

- C.

Kleding en persoonlijke uitrusting, worden niet geactiveerd voor zover deze op de persoon worden uitgeleverd en niet worden hergebruikt.

- D.

Onderhoudskosten worden niet geactiveerd. Uitzondering hierop zijn de renovatie en verbouwingen van bedrijfsgebouwen in eigendom van de VRF.

- E.

Bijdragen van derden die in directe relatie staan met het actief worden op de waardering in mindering gebracht, bijvoorbeeld teruggaaf BPM.

- F.

Uren van zowel eigen personeel als extern advies worden niet geactiveerd.

- G.

Reserves mogen niet in mindering worden gebracht op een investering.

- H.

Activa worden geactiveerd inclusief BTW.

- I.

Voor materiele vaste activa, immateriële activa en financiële vaste activa zijn verschillende waarderingsgrondslagen van toepassing.

- J.

De Controller van de mag, mits goed onderbouwd, besluiten dat uitgaven onder de € 20.000 wel geactiveerd worden en daarom niet ten laste van de exploitatie worden gebracht.

2.2 Afschrijven van activa

- A.

De VRF werkt met lineaire afschrijving.

- B.

De afschrijvingstermijnen worden bepaald op basis van de verwachte gebruiksduur (zie afschrijven). Een aantal veel voorkomende investeringen met bijbehorende afschrijvingstermijnen is opgenomen in bijlage 1.

- C.

Bij een begroting(swijziging) kan in bijzondere situaties gemotiveerd van de afschrijvingstermijnen worden afgeweken.

- D.

De restwaarde wordt bij de bepaling van de afschrijvingsbedragen op nihil gesteld, de categorie voertuigen is hierbij uitgezonderd, de restwaarde hiervan wordt op 5% van de afschafprijs vastgesteld.

- E.

De VRF passen de componentenbenadering toe bij het activeren met de daarbij behorende afschrijvingstermijnen.

- F.

De afschrijving start op 1 januari van het jaar ná ingebruikname van het actief.

- G.

Materieel met een restwaarde wordt in principe verkocht via een (openbare) veiling, tenzij door of namens het dagelijks bestuur expliciet anders wordt besloten.

- H.

Duurzame waardevermindering wordt op het moment van constatering onafhankelijk van het resultaat van het boekjaar ten laste van het resultaat gebracht.

2.3 Berekening rente

- A.

De berekening van rente start op 1 januari van het jaar ná ingebruikname van het actief.

- B.

De rente wordt berekend over de boekwaarde per 1 januari en wordt jaarlijks ten laste van de exploitatie gebracht.

2.4 Egalisatiereserve kapitaallasten

- A.

Via het meerjarig investeringsplan wordt gestuurd op een meerjarig evenwicht tussen de begrote en gerealiseerde kapitaallasten (afschrijving en rente). Om de kosten van afschrijving en rente over de jaren te egaliseren wordt gebruik gemaakt van een egalisatiereserve. Tekorten op de kapitaallasten worden aan deze reserve onttrokken. Overschotten worden aan deze reserve gedoteerd.

- B.

Boekwinst (opbrengst activa) of -verlies (versnelde afschrijving) kan bij afstoten van activa wordt ten gunste van de exploitatie gebracht of kan vervolgens via een dotatie/onttrekking gemuteerd in de reserve egalisatie kapitaallasten.

2.5 Investeringsbevoegdheid

- A.

Autorisatie van de geplande investeringen vindt plaats door vaststelling van de programmabegroting en in overige bestuursstukken.

- B.

Het meerjarig investeringsplan is beschikbaar als onderbouwing.

- C.

Als het investeringsbudget ontoereikend blijkt, dan kan door of namens het dagelijks bestuur worden ingestemd met een uitbreiding van het budget op voorwaarde dat dit wordt gedekt binnen de bestaande begroting.

3. Nadere uitwerking

|

Activa |

Materiële vaste activa Investeringen met economisch nut: deze investeringen bieden de mogelijkheden om middelen te genereren en/of verhandelbaar zijn. Investeringen met maatschappelijk nut (komt bij de VRF niet voor): investeringen met maatschappelijk nut hebben die mogelijkheden, onder economisch nut genoemd, niet.

Immateriële vaste activa Kosten sluiten geldleningen en saldo agio en disagio (zie voor nadere bepaling Artikel 63, BBV) Kosten van onderzoek en ontwikkeling voor een bepaald actief (zie voor nadere bepaling Artikel 60, BBV) Bijdragen aan activa in eigendom van derden. Financiële vaste activa Kapitaalverstrekkingen aan deelnemingen, gemeenschappelijke regelingen en overige verbonden partijen Leningen aan woningbouwcorporaties, deelnemingen en overige verbonden partijen Overige verstrekte langlopende leningen Overige uitzettingen met een looptijd langer dan één jaar |

|

Afschrijven |

Jaarlijks vermindert de waarde van een investering. Deze vermindering wordt afschrijving genoemd. Deze waardedaling wordt veroorzaakt door technische slijtage (technische levensduur) en/of economische veroudering (economische levensduur). Het af te schrijven bedrag hangt af van de gebruiksduur van de investering. Deze gebruiksduur bepaalt dan ook de afschrijvingstermijn en dus ook de hoogte van de afschrijvingslasten. De afschrijving wordt berekend door het investeringsbedrag (in het jaar nadat het actief gereed is gemeld) te delen door de afschrijftermijn (zie bijlage 1). |

|

BBV |

Het Besluit Begroting en Verantwoording. Regelgeving omtrent het opstellen van begrotingen en jaarrekeningen van gemeenten en provincies. |

|

Bijdragen aanderden |

Bijdragen aan derden mogen worden geactiveerd als voldaan wordt aan de volgende voorwaarden: Er moet sprake zijn van een investering door een derde; De investering moet bijdragen aan de aan de VRF opgedragen publieke taak; De derde moet zich verplicht hebben tot het daadwerkelijk investeren, op een wijze zoals is overeengekomen; De bijdrage moet kunnen worden teruggevorderd als de derde in gebreke blijft of de mogelijkheid heeft recht te doen gelden op de activa die samenhangen met de investering (bijv. middels pandrecht of hypotheekrecht). Als vaststaat dat aan alle voorwaarden wordt voldaan moet de VRF de bijdrage behandelen als was het actief in kwestie in bezit van de Veiligheidsregio. |

|

Bijdragen van derden |

Hieronder vallen onder andere: subsidie van het Rijk of Provincie of de terugontvangen BPM op voertuigen. |

|

Componentenbenadering |

De componentenbenadering houdt in dat verschillende samenstellende delen van een materieel vast actief, afzonderlijk worden gewaardeerd en afgeschreven op basis van het waarde verloop van die individuele delen. Per samenstellend deel kunnen de gebruiksduren namelijk verschillen. Bij toepassen van deze benadering, worden afzonderlijke vervangingen opnieuw geactiveerd. |

|

Kleding en persoonlijke uitrusting |

Hieronder worden verstaan: Kleding/persoonlijke uitrusting, pagers en mobiele telefoons, maar geen brandweerhelmen, laarzen en handschoenen. |

|

Lineaireafschrijving |

De lineaire afschrijvingsmethode houdt in: het afschrijven volgens een vast percentage van de aanschafprijs. Het jaarlijkse afschrijvingsbedrag is gelijk, terwijl de rentelasten jaarlijks afnemen. Dit laatste betekent dat de kapitaallasten (afschrijving + rente) jaarlijks een dalend verloop laten zien. |

|

Onderhoudskosten |

Klein onderhoud; keert jaarlijks terug. Dit is de reden dat deze uit de jaarlijkse budgetten bekostigd moeten worden en dat activering van de kosten niet mogelijk is; Groot/levensduur onderhoud; het gaat om zaken die eens in de zoveel jaar moeten worden uitgevoerd, bijvoorbeeld het (buiten) schilderwerk van een gebouw om de levensduur van het gebruik van het gebouw te ondersteunen. Ook voor deze lasten geeft het BBV geen mogelijkheden tot activering. De keuze bestaat hierbij uit dekking van de kosten via exploitatie dan wel de vorming van een voorziening; Renovatie en verbouwingen van bedrijfsgebouwen; renovatie en verbouwingen van bedrijfsgebouwen worden wel apart geactiveerd. |

|

Rente |

Voor de toerekening van de rente aan de individuele activa, wordt aansluiting gezocht met de notitie rente 2017 (Commissie BBV; juli 2016). Hierin is het volgende opgenomen: De omslagrente wordt bij de begroting berekend door de werkelijk aan de taakvelden toe te rekenen rente (in Euro’s) te delen door de boekwaarde per 1 januari van de vaste activa die integraal zijn gefinancierd. De omslagrente moet vervolgens op consistente en eenduidige wijze worden toegerekend aan de individuele activa. Het is niet toegestaan om per investering of taakveld te differentiëren in het toe te rekenen rentepercentage. Het bij de begroting gecalculeerde omslagpercentage mag binnen een marge van 0,5% worden afgerond. |

|

Restwaarde |

De restwaarde (5% op voertuigen, rest o% restwaarde) vertegenwoordigt de schatting van de opbrengstwaarde tegen het huidige prijspeil, verminderd met de te maken kosten voor verwijdering of vernietiging van (delen van) het actief. |

|

Waarderen |

In het BBV is voorgeschreven dat activa worden gewaardeerd op basis van de verkrijgings- of vervaardigingsprijs (art. 63 lid 1 BBV). De verkrijgingsprijs omvat de inkoopprijs en de bijkomende kosten. De vervaardigingsprijs omvat de aanschaffingskosten van de gebruikte grond- en hulpstoffen en de overige kosten, die rechtstreeks aan de vervaardiging kunnen worden toegerekend. In de vervaardigingsprijs kunnen voorts worden opgenomen een redelijk deel van de indirecte kosten en de rente over het tijdvak dat aan de vervaardiging van het actief kan worden toegerekend. Ook kunnen de door derden in rekening gebrachte personele kosten die een directe relatie hebben met de vervaardiging van het actief (bijvoorbeeld ontwikkeling van software) wel worden geactiveerd. |

|

Waarderingsgrondslagen |

De materiële vaste activa worden gewaardeerd tegen verkrijgings- of vervaardigingsprijs verminderd met de afschrijvingen. Bijdragen van derden die in directe relatie staan met een actief worden, conform artikel 62 BBV in mindering gebracht op de boekwaarde van de investering. De eventuele kosten verbonden aan het sluiten van geldleningen en disagio worden direct ten laste van de exploitatie gebracht, agio wordt direct ten gunste van de exploitatie gebracht. De immateriële vaste activa worden gewaardeerd tegen verkrijgings- of vervaardigingsprijs, verminderd met de afschrijvingen. Kapitaalverstrekkingen aan deelnemingen, gemeenschappelijke regelingen en overige verbonden partijen worden - voor zover de VRF de bevoegdheid heeft tot het verstrekken ervan - gewaardeerd tegen verkrijgingsprijs. De bijdragen aan activa in eigendom derden worden gewaardeerd tegen verkrijgingsprijs verminderd met de afschrijvingen. Deze bijdragen worden lineair afgeschreven. Deelnemingen worden tegen de marktwaarde gewaardeerd indien de marktwaarde lager is dan de verkrijgings- of vervaardigingsprijs. |

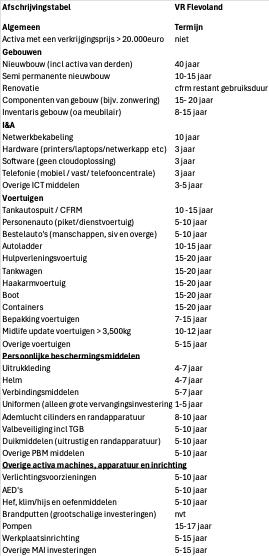

Bijlage 1 – Tabel afschrijvingstermijnen

De afschrijvingstabel VRF is van toepassing op investeringen na 1 januari 2024.

4. Inwerkingtreding en citeertitel

- 1.

Deze regeling wordt aangehaald als: Nota activabeleid Veiligheidsregio Flevoland 2024

- 2.

De Nota activabeleid Veiligheidsregio Flevoland 2014 wordt ingetrokken met ingang van de datum waarop deze regeling in werking treedt.

- 3.

Deze regeling treedt in werking op de dag na die van de bekendmaking en werkt terug tot en met 1 januari 2024.

Ondertekening

Aldus vastgesteld in de openbare vergadering van het algemeen bestuur, gehouden te Lelystad,

11 december 2024.

J.A. van der Zwan, secretaris

W.H.J.M. van der Loo, voorzitter

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl