Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR733719

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR733719/1

Nota risicomanagement en weerstandsvermogen gemeente Lansingerland 2024 – 2027

Geldend van 03-01-2025 t/m heden

Intitulé

Nota risicomanagement en weerstandsvermogen gemeente Lansingerland 2024 – 20271. Inleiding

1.1. Algemeen

Het weerstandsvermogen en daarmee risicomanagement vormt, naast het structureel begrotingsevenwicht en een beheersbare schuldenpositie, een belangrijke financiële pijler van de gemeente. In het Besluit Begroting en Verantwoording (BBV) staat dat gemeenten inzicht moeten hebben in hun risico’s en de mate waarin deze risico’s financieel opgevangen kunnen worden. Op welke manier gemeenten deze risico’s inventariseren, financieel vertalen en ‘beheersen’ staat niet in het BBV. Om deze reden maken wij een nota risicomanagement en weerstandsvermogen. Hierin legt de Raad de kaders vast voor het beleid rondom risico’s en weerstandsvermogen. Hierbij gaat dit beleid breder dan enkel de risicoanalyse voor de paragraaf weerstandsvermogen. Dit beleid gaat in op de inventarisatie van alle risico’s die de gemeente loopt en de beheersing daarvan.

In deze beleidsnota is het te bereiken doel opgenomen. Dat betekent dat op basis van deze notitie vervolg wordt gegeven aan een ingezette ontwikkeling. Het groeipad is voor de organisatie maakt deel uit van de notitie.

Op grond van de financiële verordening actualiseert de gemeente de nota 1 keer per 4 jaar. De voorgaande nota dateert uit 2020 en is hierdoor weer toe om geactualiseerd te worden.

In deze nota is het geactualiseerde algemene risicomanagementbeleid van de gemeente Lansingerland opgenomen. Het bevat de doelstellingen van het risicomanagementbeleid, de risicomanagementmethode, een kader voor de paragraaf Weerstandsvermogen en risicobeheersing en een beschrijving van de taken, bevoegdheden en verantwoordelijkheden van de actoren in het risicomanagement-proces. Naast deze algemene kaders voor het risicomanagement binnen de gemeente kent de gemeente nog andere beleidsnota’s en procedures die vallen onder het begrip risicomanagement c.q. een uitwerking zijn van dit algemene beleidskader. Te denken valt aan het inkoop- en aanbestedingsbeleid, het informatiebeveiligingsbeleid (incl. risicoanalyse), de nota misbruik & oneigenlijk gebruik, de frauderisicoanalyse, de nota verbonden partijen, contractmanagement en de nota garantstelling.

1.2. Algemene ontwikkelingen

Het vakgebied rondom risicomanagement en weerstandsvermogen is de afgelopen jaren beperkt gewijzigd. Hierdoor hoefde de notitie niet drastisch te worden aangepast of gewijzigd. Wel zijn een aantal accenten aangepast waardoor een nieuwe notitie noodzakelijk was:

Inzetten reserves als structureel dekkingsmiddel

Gemeenten moeten jaarlijks komen tot een structureel sluitende begroting in het eerste begrotingsjaar of het laatste begrotingsjaar. Inzet van reserves om tekorten op te vangen was tot en met 2023 niet toegestaan. Vanaf 2024 is dit beperkt toegestaan. Op het moment dat de algemene reserve dusdanig groot is dat alle geïdentificeerde risico’s worden afgedekt en er nog steeds een surplus aanwezig is binnen de algemene reserve (voorbeeld: algemene reserve is €1.000 groot, de risico’s zijn €800 groot, surplus is dan €200) mag dit worden ingezet als structureel dekkingsmiddel. Hierbij is wel de opmerking geplaatst dat de risicoanalyse gedegen en goed tot stand moet komen. Hiermee is dus een extra belang gekomen bij een gedegen risicomanagement.

Informatiebeveiliging en vereisten vanuit AVG/ WPG

Bij het opstellen van de nota in 2020 was informatiebeveiliging en vereisten vanuit AVG/ WPG al een belangrijk onderwerp. Door de snelle ontwikkeling van technologie, het wel of niet inzetten van AI en het steeds meer in de Cloud werken als gemeente worden de risico’s met betrekking tot dit onderwerp steeds groter. Ook de cybercriminelen vinden steeds vaker de weg richting de gemeenten, blijkend uit diverse krantenberichten.

Al deze ontwikkelingen vragen om een goed risicomanagement wat ervoor zorgt dat de organisatie en gemeenteraad weet welke risico’s er worden gelopen, op welke wijze deze beheerst worden en welk restrisico de gemeente nog loopt. De gemeente kan hierdoor ook beter prioriteren.

Deze nota is op de volgende onderdelen gewijzigd ten opzichte van de nota Risicomanagement en Weerstandsvermogen 2020-2024 (T20.10599).

Het beleid rondom risicomanagement is herijkt en verder uitgeschreven. Hierbij is vooral het proces om te komen tot een gedegen risicomanagement systeem verder uitgeschreven en geconcretiseerd. Dit om ervoor zorg te dragen dat er meerdere lagen van control in het proces aanwezig zijn. Dit draagt bij aan een gedegen risicomanagementsysteem.

Naast de herijking van het proces zijn de actualiteiten rondom het onderwerp (inzetten algemene reserve, extra taken en risico’s die daarmee samenhangen) toegevoegd en verwerkt.

1.3. Wijzigingen ten opzichte van de Nota risicomanagement en weerstandsvermogen 2020-2024

Ten opzichte van de voorgaande nota risicomanagement en weerstandsvermogen is deze nota op de volgende onderdelen gewijzigd:

- -

Het weerstandsvermogen werd in de vorige nota bepaald op basis van de algemene reserve. In deze nota wordt dit uitgebreid met de Enecoreserve die wij meenemen in de berekening van het weerstandsvermogen;

- -

Het hoofdstuk 3.5 Scenario’s structureel benodigde weerstandscapaciteit is verwijderd uit deze nota. De risico’s uit dit hoofdstuk worden al meegenomen bij het opstellen van de begroting, waarbij de beste inschatting op dat moment wordt gemaakt. Als bij deze inschatting een groot risico overblijft wordt dit risico automatisch ook gekwantificeerd en meegenomen in de risico inschatting die wordt opgenomen in de paragraaf weerstandsvermogen en risicobeheersing. De uitwerking van meerdere scenario’s draagt niet bij aan een beter inzicht in de financiële positie van de gemeente, gezien de risico’s naar de beste schatting op dat moment worden opgesteld.

- ―

- -

Hoofdstuk 4 uit de oude nota is verwijderd. Het betreft hier met name uitvoeringsinformatie welke functies binnen de gemeente welke taken heeft. De uitkomsten van het proces worden gedeeld binnen de reguliere P&C producten.

2. Risicomanagement

De gemeente streeft diverse doelstellingen na. De ervaring leert dat door allerlei factoren het risico bestaat dat deze doelstellingen niet worden gerealiseerd. Een beperkt deel van deze factoren is vooraf niet te voorzien, maar voor een groot deel van deze factoren geldt dat dit wel het geval is. Als deze factoren vooraf in beeld zijn kan er ook actief op gestuurd worden om te voorkomen dat het risico zich voordoet, of kunnen er maatregelen worden getroffen om de effecten van het risico op te vangen. Het vooraf in beeld brengen van risico’s die de doelstellingen kunnen beïnvloeden, het nemen van maatregelen naar aanleiding van deze risico’s en het continu monitoren hiervan is ‘risicomanagement’.

2.1 Visie op risicomanagement

Gemeente Lansingerland streeft naar een integrale aanpak van risicomanagement waarbij niet alleen de financiële gevolgen van risico`s worden onderkend, maar ook aandacht wordt besteed aan frauderisicomanagement en verstoring van de (operationele) processen. De gemeente vindt het belangrijk om dienstbaar te zijn naar de burger waardoor er tevens aandacht is voor de gevolgen van reputatieschade van de gemeente.

Inzicht krijgen en houden in de risico`s begint bij risicobewust handelen van onze medewerkers. Onze medewerkers nemen dagelijks de potentiële risico`s mee bij hun besprekingen en het maken van beleidskeuzes. Binnen onze gemeente wordt geen gesprek gevoerd over doelstellingen zonder aandacht voor de risico’s, de beheersmaatregelen en de verschillende verantwoordelijkheden hierbij.

Beleid maken en beleid uitvoeren brengt risico’s met zich mee. Dit betekent dat het belangrijk is dat iedere medewerker proactief nadenkt over en handelt op de mogelijke gevolgen van deze risico`s. Risicomanagement draagt bij aan het realiseren van doelstellingen. Om onze doelen te realiseren is het belangrijk om in kaart te brengen met welke risico`s de doelstellingen zijn omgeven. Daarbij kijken we niet alleen naar de eigen omgeving en organisatie maar ook naar de externe omgeving. Aan risicomanagement zit ook een politieke kant: Risico’s kunnen niet alleen een financieel gevolg hebben, maar kunnen ook leiden tot politieke gevolgen als de risico’s onvoldoende worden beheerst. De mate waarin de gemeente risico’s neemt en beheerst is een politieke afweging. Risicomanagement is dus onderdeel van de hele gemeente.

2.2 Uitgangspunten en doelstellingen risicomanagement

De uitgangspunten en doelstellingen van het risicomanagementbeleid sluiten aan op de besturingsfilosofie van de gemeente Lansingerland en zijn overeenkomstig de uitgangspunten uit de Nota risicomanagement 2020-2024.

Uitgangspunten risicomanagementbeleid:

- •

We zijn ons bewust van risico’s die we lopen en communiceren transparant over deze risico’s en de wijze waarop we met deze risico’s omgaan.

- •

We leren van incidenten en risico’s, zelfs wanneer deze optreden ondanks een adequaat risicomanagementproces. We nemen passende maatregelen om herhaling te voorkomen.

- •

We blijven continu verbeteren en ontwikkelen, waarbij we ons profileren als een “lerende organisatie”. Ons risicobewustzijn groeit, wat ons helpt om stappen maken in het risicovolwassener worden.

- •

We accepteren dat we nooit 100% volledig alle risico’s kunnen mitigeren.

- •

De belangrijkste risico’s maken we expliciet zichtbaar in onze besluitvormingsprocessen inclusief de wijze waarop we deze risico’s beheersen of op kunnen (en willen) vangen in overeenstemming met het normenkader bestuurlijke besluitvorming.

- •

Risicomanagement helpt besluitvorming inzichtelijker te maken en daarmee voegt het waarde toe aan de kwaliteit van de besluitvorming.

- •

Risicomanagement is onderdeel van integraal management waarmee de manager verantwoordelijk is voor het tijdig beheersen van en communiceren over risico`s binnen zijn of haar verantwoordelijkheidsgebied.

- •

Risicomanagement biedt maximale ruimte aan de professionaliteit van het lijnmanagement.

- •

We zijn ons niet alleen bewust van risico’s in onze eigen organisatie, maar ook van de risico’s in organisaties waarmee we ‘verbonden’ zijn en de mogelijke impact van deze risico’s op onze eigen organisatie.

Doelstellingen risicomanagementbeleid

De belangrijkste doelstellingen van het risicomanagementbeleid zijn:

- •

Inzicht verschaffen in risico's: Vooraf inzichtelijk maken van de risico's die de gemeente loopt, zodat deze bewust worden meegenomen in de besluitvorming. Dit zorgt ervoor dat beslissingen weloverwogen worden genomen en mogelijke negatieve gevolgen worden beperkt.

- •

Verhogen van risicobewustzijn: Het bevorderen en vergroten van het risicobewustzijn binnen de gehele organisatie. Dit draagt bij aan een cultuur waarin medewerkers proactief omgaan met risico's en zich bewust zijn van de mogelijke impact ervan.

- •

Bescherming van beleidsuitvoering: Het voorkomen dat risico's een negatief effect hebben op de uitvoering van het beleid en daarmee op het realiseren van de gemeentelijke doelstellingen. Dit zorgt voor een stabiele en voorspelbare uitvoering van beleidsplannen.

- •

Voldoen aan wettelijke vereisten: Waarborgen dat de gemeente voldoet aan de wettelijke vereisten rondom weerstandsvermogen en risicobeheersing zoals vastgelegd in het Besluit Begroting en Verantwoording (BBV). Hierdoor blijft de gemeente financieel gezond en voldoet zij aan alle relevante regelgeving.

- •

Methodiek en richtlijnen vastleggen: Het vastleggen van een duidelijke methodiek en de richtlijnen en normen voor het bepalen van het benodigde weerstandsvermogen. Dit zorgt voor een consistente en transparante aanpak van risicobeheer binnen de gemeente.

- •

Continu verbeteren en leren: Bevorderen van een cultuur van continue verbetering waarin de gemeente leert van ervaringen en incidenten, om zo het risicomanagementproces voortdurend te optimaliseren.

- •

Samenwerking en communicatie: Stimuleren van samenwerking en effectieve communicatie over risico's, zowel intern binnen de organisatie als met externe partners en stakeholders, om gezamenlijk risico's beter te beheersen.

- •

Verantwoording en transparantie: Zorgdragen voor transparante rapportage en verantwoording over risico's en de beheersing ervan, zodat het bestuur en andere belanghebbenden altijd goed geïnformeerd zijn.

Deze doelstellingen dragen bij aan een robuuste en weerbare gemeente, die in staat is om effectief om te gaan met onzekerheden en uitdagingen, terwijl zij haar beleidsdoelstellingen blijft realiseren.

2.3 Risicomanagementmethode

Risicomanagement is zowel expliciet (de paragraaf Weerstandsvermogen en risicobeheersing) als impliciet (risicobewust handelen van de medewerkers) verankerd binnen onze organisatie, waardoor het een integraal onderdeel vormt van onze bedrijfsvoering

Expliciet risicomanagement: Het expliciete deel van het risicomanagementproces wordt gecoördineerd door de business controllers, die een organisatie-brede risico-inventarisatie uitvoeren. Deze inventarisatie wordt aangeleverd bij de senior financieel adviseur, die deze informatie verwerkt in het risicomanagement informatiesysteem. Op basis van deze gegevens stelt de senior financieel adviseur de paragraaf Weerstandsvermogen en risicobeheersing op. Voordat deze paragraaf definitief wordt, voert de Concernstaf een kwaliteitscontrole uit om de nauwkeurigheid en volledigheid van de risico-inventarisatie te waarborgen.

De gemeenteraad schept met deze nota de randvoorwaarden voor de paragraaf Weerstandsvermogen en risicobeheersing, wat bijdraagt aan een gestructureerde en transparante aanpak van risicobeheersing.

Impliciet risicomanagement: Impliciet wordt risicomanagement dagelijkse door onze medewerkers toegepast in hun werk. Bij het ontwikkelen van beleid, het voeren van besprekingen, en het uitvoeren van activiteiten, houden zij rekening met de mogelijke risico’s. Onze medewerkers zijn zich ervan bewust dat de oorzaken van veel tegenvallers hun bron zowel intern als extern kunnen liggen. Ze nemen proactieve maatregelen om deze risico’s te beheersen. De teammanagers en directeuren zijn verantwoordelijk voor het identificeren, beheersen, monitoren en updaten van risico’s binnen het eigen team/eigen domein. Daarnaast worden de risico`s ook inzichtelijk gemaakt in de bestuurlijke besluitvorming. De college- en raadsvoorstellen kennen een paragraaf kanttekeningen waarin de risico`s van besluiten worden geduid en de manier waarop deze risico’s zijn afgedekt.

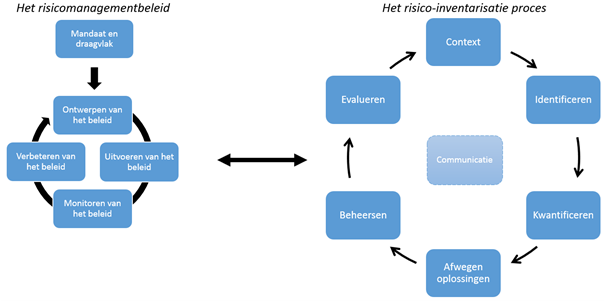

Proces en methodologie: Het risicomanagementproces in onze organisatie volgt een gestructureerde aanpak, gebaseerd op de ISO 31000-norm, een internationaal erkende standaard voor risicomanagement. Deze norm biedt een kader voor het systematisch identificeren, evalueren, beheersen en monitoren van risico's. Het proces omvat verschillende stappen, waaronder risico-identificatie, risicobeoordeling, risicobeheersing en monitoring. In de onderstaande figuur is dit proces schematisch weergegeven.

Deze benadering zorgt ervoor dat risicomanagement stevig geïntegreerd is in alle lagen van de organisatie, wat bijdraagt aan de stabiliteit en het succes van onze beleidsuitvoering.

2.3.1 Het risicomanagementbeleid

Het risicomanagementbeleid wordt elke vier jaar vastgesteld door de gemeenteraad in de vorm van een nota risicomanagement en weerstandsvermogen. Gedurende deze periode is de afdeling concernstaf verantwoordelijk voor het bewaken van de uitvoering van dit beleid en het doen van aanbevelingen voor eventuele verbeteringen. Als er tijdens de vierjarige periode aanpassingen of verbeteringen in het beleid nodig zijn, worden deze gedocumenteerd in de paragraaf “Weerstandsvermogen en Risicobeheersing” van de begroting en/of jaarrekening.

2.3.2 Het risico-inventarisatie proces

Het risicomanagementproces is een continu proces van risico`s in beeld krijgen. Het begint bij het bepalen van de context waaronder interne en externe factoren en de gemeentelijke doelstellingen. In onderstaande een uitwerking van alle stappen zoals opgenomen in de afbeelding en hoe dat in de organisatie is geborgd.

Het proces omvat de volgende stappen:

- -

Het identificeren van risico’s; Het systematisch in kaart brengen van potentiële risico’s die de gemeente kan tegenkomen.

- -

Het kwantificeren van risico`s; Het beoordelen van de waarschijnlijkheid en mogelijke impact van de geïdentificeerde risico’s. Het bepalen van het potentiële effect op de gemeentelijke doelstellingen.

- -

Afwegen en beheersen; Het ontwikkelen en implementeren van beheersmaatregelen om de geïdentificeerde risico’s te mitigeren, waarbij wordt afgewogen op de maatregel passend is bij het risico

- -

Evaluatie en communicatie: Het evalueren van de effecten van de uitgevoerde maatregelen en deze communiceren.

Risico identificatie

Het uitvoeren van een risicoanalyse is geen doel op zich, maar een middel om onze doelstellingen te behalen voorbereid te zijn op eventuele tegenvallers. De kernvraag is: “Wat staat ons (mogelijk) in de weg van het bereiken van onze doelstellingen?” De informatie uit de risicoanalyse levert stuurinformatie op waarmee weloverwogen besluiten kunnen worden genomen.

Op teamniveau worden continue risicoanalyses uitgevoerd.

Enerzijds gebeurt dit als voorstellen ter besluitvorming aan de directie, het college van B&W en de gemeenteraad worden voorgelegd. Op dat moment worden de risico’s die hieraan verbonden zijn gespecificeerd in de paragraaf ‘kanttekeningen’ van de besluitvormingsdocumenten. Hierbij wordt expliciet ingegaan op de mogelijke gevolgen van de risico’s voor het budget, het voorgenomen tijdspad en het imago van de gemeente c.q. de beleving van de burgers.

Anderzijds is de risicoanalyse een vast onderdeel van de periodieke “in control” gesprekken tussen de teammanager, business controller en concernstaf. De teammanager is verantwoordelijk voor de kwaliteit van deze risicoanalyses en bepaald welke risico`s worden gerapporteerd. Naast deze In control gesprekken met de teammanagers wordt ook door concernstaf gesprekken gevoerd met de directieleden gericht op meer toekomstgerichte risico’s die beheerst moeten worden.

Twee keer per jaar worden de risicoanalyses van alle teams samengevoegd door de senior financieel adviseur en wordt een organisatie brede risico-inventarisatie opgesteld t.b.v. de paragraaf Weerstandsvermogen en risicobeheersing. Hierbij kijkt men tevens naar de kwaliteit en de samenhang van het organisatie-brede risicoprofiel. Deze inventarisatie vindt plaats ten behoeve van de jaarrekening (en Kadernota) en de begroting. Controle hierop vindt plaats door concernstaf.

Risico`s kwantificeren

Van de geïdentificeerde risico`s wordt een inschatting gemaakt van de verwachte kans van optreden. De gemeente Lansingerland hanteert de volgende kans klasse-indeling:

Het is belangrijk om een duidelijk onderscheid te maken tussen financiële risico’s en financiële tegenvallers.

Financiële tegenvallers zijn bijvoorbeeld onverwachte externe facturen die direct invloed hebben op de begroting, zoals informatie waaruit blijkt dat de gemeente minder algemene uitkering ontvangt. Dit soort tegenvallers leidt tot bijstelling van begrotingsposten en beïnvloedt direct het begrotingsresultaat van de gemeente.

Financiële risico’s zijn potentiële toekomstige gebeurtenissen, zoals de mogelijkheid dat de algemene uitkeringen de komende jaren verder wordt verlaagd door Rijksbezuinigingen. Deze risico’s zijn nog geen feit, maar als ze zich voordoen veranderen ze in financiële tegenvallers en moeten ze in de begroting worden verwerkt.

In sommige situaties is de scheidslijn tussen risico en tegenvaller dun. Zeker bij die onderdelen van de begroting waarbij prognoses een belangrijke rol spelen, zoals bijvoorbeeld bij de grondexploitaties.

De stelregel is dat indien een risico waarvan we inschatten dat het ‘meer dan waarschijnlijk is’ dat dit risico zich gaat voordoen, dit verwerkt wordt in de begroting als ‘tegenvaller’. Op basis van bovenstaande tabel betekent dit dat risico’s met een kans van optreden groter dan 50% in het vervolg in de begroting worden verwerkt. Voor risico’s met een kans van optreden van 50% of lager wordt het weerstandsvermogen aangehouden. Om te borgen dat ontwikkelingen die liggen op de grens van wel/geen tegenvaller (of risico) adequate afwegingen worden gemaakt worden deze ontwikkelingen altijd gedeeld en besproken tussen de verantwoordelijke afdeling, de afdeling Financiën en de Concernstaf. De afwegingen die zijn gemaakt en de uitkomsten hiervan worden toegelicht in de paragraaf weerstandsvermogen en risicobeheersing van het eerstvolgende P&C-document. Dit zorgt voor de benodigde transparantie rondom risico’s.

Wat betreft ‘algemene risico’s’ met betrekking tot de grondexploitaties hanteren we als stelregel dat realistische en door middel van externe onderzoeken onderbouwde ontwikkelingen met betrekking tot grondprijzen en afzettempo financieel worden vertaald in de meerjarenbegroting en jaarrekening. Het risico op (verdere) verslechtering van de uitgangspunten wordt standaard op 50% gesteld (dit kan wel/niet optreden). Op basis hiervan wordt het benodigde weerstandsvermogen bepaald, waarbij in de paragraaf risicobeheersing en weerstandsvermogen toegelicht wordt welke effecten de risico’s potentieel hebben op de eerste vier jaarschijven van de begroting en of de gemeente in staat is deze effecten op te vangen door middel van aanvullende bezuinigingen of lastenverzwaringen.

Voor elk geïdentificeerd risico wordt er nagegaan of dat risico mogelijke gevolgen heeft voor de financiën, de reputatie van de gemeente, verstoring van de operationele processen en belemmering van programmadoelstellingen. De teammanager heeft de verantwoordelijkheid om te bepalen voor welke categorie het risico gevolgen heeft en hoe groot deze verwachte gevolgen zijn. Het wegen van de gevolgen is geborgd in de besluitvorming.

Het beheersen van de risico’s

Risicobehandeling omvat een aantal strategieën zoals het voorkomen, verminderen, delen of accepteren van risico’s. In eerste instantie kun je risico’s voorkomen. Dit kan door bijvoorbeeld een andersoortige uitvoering te geven aan een besluit. Risico’s kunnen ook worden verminderd door beheersmaatregelen te treffen. Daarnaast kan het gedeeld worden door bijvoorbeeld een verzekering af te sluiten voor de gevolgen. Hiermee verdwijnt het risico niet maar is het financiële gevolg afgedekt. Als laatste kan ook worden besloten het risico, of het restrisico wat overblijft na beheersing te accepteren. In veel gevallen zal er sprake zijn van een geaccepteerd restrisico, omdat een risico bijna nooit volledig afgedekt kan worden. Gemeente Lansingerland geeft de voorkeur aan het bepalen van maatregelen omdat het hiermee proactief de risico’s beperkt en de organisatie beter voorbereid op mogelijk negatieve gevolgen.

Primair zijn de teammanagers verantwoordelijk voor de uitvoering van de beheersmaatregelen op het risico. Hierbij wordt planmatig te werk gegaan en de uitvoering van beheersmaatregelen wordt toegewezen aan personen binnen de afdeling.

Registreren, evalueren en communiceren

De senior financieel adviseur legt de geïdentificeerde en gekwantificeerde risico`s vast waarbij tevens wordt beschreven welke beheersmaatregelen zijn genomen om het risico af te dekken. Op basis van het restrisico wordt het financiële gevolg ingeschat, met een uitsplitsing naar minimale, verwachte en maximale financiële gevolg. Daarbij wordt onderscheid gemaakt tussen incidentele risico’s en risico’s op een structurele tegenvaller.

Vanuit voorzichtigheid wordt er geen rekening gehouden met positieve risico’s c.q. kansen. Deze benadering voorkomt dat verwachte opbrengsten of voordelen onterecht de financiële planning beïnvloeden, wat bijdraagt aan een stabiele en realistische begroting.

Continue Verbetering: Het regelmatig evalueren van risico's en de effectiviteit van beheersmaatregelen is cruciaal voor continue verbetering van het risicomanagementproces. Dit helpt de organisatie om snel te reageren op veranderingen in de interne en externe omgeving.

2.4 Benchmarken van risico’s en de benodigde weerstandscapaciteit

Om de nauwkeurigheid van de risico inschattingen te waarborgen vergelijkt de gemeente Lansingerland periodiek de geïnventariseerde risico’s met de risico’s van andere vergelijkbare gemeenten. Hierdoor kan beoordeeld worden of er aanleiding is de eigen inschattingen van de risico’s bij te stellen. Daarom wordt bij de periodieke update van het risicoprofiel door de Concernstaf ook een benchmark uitgevoerd. Het benchmarken van de bepaalde benodigde weerstandscapaciteit is nog geen standaard bij gemeentelijke overheden. In de paragraaf weerstandsvermogen in de begroting zullen wij de ontwikkelingen hieromtrent jaarlijks delen.

Voor wat betreft de risico’s met betrekking tot de grondexploitaties wordt de berekende benodigde weerstandscapaciteit vergeleken met de benodigde weerstandscapaciteit die bepaald wordt op basis van de door de Rekenkamer aangereikte methode. Indien beide methoden tot significant andere uitkomsten leiden vindt verdere analyse plaats om te bepalen wat een reële inschatting van de benodigde weerstandscapaciteit is. Deze aanpak zorgt voor een nauwkeurige en betrouwbare beoordeling van de financiële risico binnen grondexploitaties.

2.5 Rapporteren over risicomanagement en het weerstandsvermogen

Rapporteren over risico’s draagt bij aan de bewustwording omtrent risico’s. Het biedt transparantie over de verantwoording en het gevoerde risicobeleid. Het geeft inzicht wat het effect van de risico’s kan zijn op de financiële positie van de gemeente indien deze zich voordoen.

Via de reguliere planning & control-cyclus wordt in de paragraaf ‘weerstandsvermogen en risicobeheersing’ gerapporteerd over de risico’s van de gemeente, de manier waarop deze beheerst worden en de mogelijke impact van de risico’s op de financiële positie van de gemeente. In paragraaf 2.1. zijn de uitgangspunten en randvoorwaarden voor de paragraaf Weerstandsvermogen en risicobeheersing opgenomen.

Naast rapportering in de paragraaf weerstandsvermogen en risicomanagement rapporteren wij in de paragraaf bedrijfsvoering over de risico’s op het gebied van privacy en informatieveiligheid. Ook komen in deze paragraaf de conclusies terug die zijn getrokken in het kader van de rechtmatigheidsverantwoording.

2.6 Risicomanagement met betrekking tot verbonden partijen

De gemeente Lansingerland heeft een deel van uitvoering van gemeentelijk beleid ondergebracht bij verbonden partijen. Een verbonden partij is een publiekrechtelijke of privaatrechtelijke organisatie waarin de gemeente een bestuurlijk en een financieel belang heeft. Voor verbonden partijen wordt een aparte paragraaf Verbonden partijen opgenomen in de jaarrekening en begroting. Per verbonden partij geeft de gemeente inzicht in de soort regeling, het doel, de betrokken partijen, het financieel- en bestuurlijk belang en eventuele ontwikkelingen.

De gemeente Lansingerland verwacht van de verbonden partijen dat zij een actief beleid voeren op het gebied van risicomanagement en weerstandsvermogen. Hierover moeten zij, net als de gemeente, via de begroting en jaarstukken informatie verstrekken. Hierdoor wordt jaarlijks het risicoprofiel door de verbonden partijen zelf geactualiseerd. Middels ambtelijke commissies en zienswijzerechten op de jaarstukken en begroting van een verbonden partij kan de gemeente invloed uitoefenen op de kwaliteit en onderbouwing van de risico-inventarisaties van verbonden partijen. Wanneer het weerstandsvermogen van een verbonden partij lager is dan de geïdentificeerde risico’s neemt de gemeente het surplus hiervan mee in haar eigen risico-inventarisatie.

2.7 Risico’s grondexploitaties en grote projecten

Jaarlijks worden de grondexploitaties geactualiseerd. Daarbij worden ook de risico’s voor de grondexploitatieprojecten opnieuw bekeken en wordt door middel van scenario-analyse aangegeven wat de bandbreedte van de resultaten van de grondexploitaties is. Op basis van deze bandbreedte worden de algemene risico’s vertaald in een benodigde weerstandscapaciteit.

Conform het BBV nemen we project specifieke risico’s mee in de bepaling van de (eventuele) winst name op projecten. Algemene economische risico zoals potentiële rente-effecten op de grondexploitaties, effecten van een economische recessies etc., vertalen we in een beslag op het weerstandsvermogen van de gemeente. Dat laatste geldt ook voor de project-specifieke risico’s die niet zijn op te vangen in een eventueel verwacht positief resultaat van een project.

De grondexploitaties kennen zowel incidentele als structurele risico’s. Incidentele risico’s betreft bijvoorbeeld het risico op (verdere) verliezen binnen de grondexploitaties als gevolg van verslechterde marktomstandigheden. Dit leidt tot een incidenteel verlies dat ten laste van de weerstandscapaciteit komt. Binnen Lansingerland worden deze verliezen bepaalt op basis van de contante waarde methode. Door deze werkwijze hebben incidentele verliezen ook een structurele component. De voorziening voor het tekort zal jaarlijks met de contante waarde-factor moeten worden opgehoogd.

Voor grote projecten nemen we in de bestuurlijke besluitvormingsdocumenten, ter aanvulling op de gebruikelijke paragraaf ‘kanttekeningen’, een uitgebreide risicoparagraaf toe. De risico’s die samenhangen met het project worden daar toegelicht inclusief de manier waarop we met deze risico’s omgaan (welke maatregelen nemen we om de risico’s tegen te gaan en indien risico’s zich toch voordoen op welke wijze gaan we ze dan financieel opvangen). Deze maatregel vloeit voort uit de aanbevelingen/bevinding van de Rekenkamer bij het onderzoek bedrijventerreinen waarin is aangegeven dat voordat ‘ja’ tegen een project wordt gezegd ook in beeld moet zijn wat tegenvallende scenario’s betekenen voor de financiële positie en of de financiële positie voldoende is dergelijke tegenvallers op te vangen. Voorgesteld wordt deze maatregel toe te passen bij projecten met een krediet voor de bruto uitgaven groter dan € 1,0 miljoen. Dat is in lijn met de Verordening financieel beleid, beheer en organisatie Lansingerland. Het inventariseren van risico’s en beheersen hiervan is ook onderdeel van de projectmanagement methode in Lansingerland.

3. Weerstandsvermogen

Het aspect weerstandsvermogen is onderdeel van het organisatie-brede risicomanagement. Het geeft een indicatie van de mate waarin onze gemeente in staat is om financiële risico’s op te vangen. Jaarlijks berekent de senior financieel adviseur op basis van de risicoanalyse het benodigde weerstandsvermogen. Het benodigde weerstandsvermogen is het vermogen om niet-begrote uitgaven te dekken en bestaat uit de relatie tussen de weerstandscapaciteit, zijnde de middelen en mogelijkheden waarover de gemeente beschikt of kan beschikken om niet begrote uitgaven te dekken; en alle risico`s waarvoor geen maatregelen zijn getroffen en die boven de rapporteringstolerantie uitkomen die is opgenomen in de Verordening financieel beleid, beheer en organisatie Lansingerland. Door het verstrekken van betrouwbare informatie betreffende de totstandkoming van weerstandsvermogen is de gemeenteraad in de positie waarin een afweging van de financiële gevolgen van risico`s bij besluitvorming van nieuw beleid wordt meegewogen.

3.1 Inhoud paragraaf weerstandsvermogen en risicobeheersing

De paragraaf “Weerstandsvermogen en Risicobeheersing” van de gemeente Lansingerland bevat de volgende onderdelen:

- -

Een beschrijving van het gevoerde risicomanagement omtrent weerstandscapaciteit en risico`s.

- -

Een inventarisatie van de beschikbare weerstandscapaciteit.

- -

Een inventarisatie van de benodigde weerstandscapaciteit o.b.v. de geïnventariseerde (incidentele) risico`s.

- -

Financiële kengetallen op basis van het BBV inclusief een beoordeling van de onderlinge verhouding tussen de kengetallen in relatie tot de financiële positie.

3.1.1 Beschrijving van het gevoerde risicomanagement

De algemene beschrijving van het gevoerde risicomanagement geeft aan hoe het college het risicomanagement in brede zin (dus inclusief reputatierisico en bedrijfsvoering risico’s) het komende begrotingsjaar vorm gaat geven, wat zij de belangrijkste risico’s voor de gemeente vinden en wat het college eraan doet om deze risico’s te beheersen.

De focus in deze paragraaf ligt daarbij op de financiële risico’s. De top 10 risico`s met de grootste verwachte financiële impact (zowel risico’s op incidentele tegenvallers als risico’s op structurele tegenvallers) worden, met een korte toelichting, opgenomen evenals de belangrijkste risico`s die samenhangen met de verbonden partijen.

3.1.2 Beschikbare weerstandscapaciteit om risico’s op te vangen

De beschikbare weerstandscapaciteit zijn de middelen die de gemeente heeft of ter beschikking kan krijgen om de financiële gevolgen van risico’s op te vangen.

De gemeente Lansingerland rekent de volgende componenten tot de incidentele weerstands-capaciteit.

- •

Algemene reserve;

- •

Eneco reserve.

De overige reserves rekenen wij niet tot de beschikbare weerstandscapaciteit. Dit zijn de bestemmingsreserves en de stille reserves. Bestemmingsreserves worden niet meegenomen omdat hier al een bestemming aan is toegekend. Uitzondering wordt gemaakt voor de Enecoreserve aangezien hier nog geen concrete bestemming aan is toegekend. Stille reserves (ontstaan wanneer de boekwaarde van de activa lager is dan de verkoopwaarde) worden niet meegenomen omdat deze pas geïncasseerd kunnen worden als de activa verkocht wordt. Echter, als er expliciete besluiten worden genomen om stille reserves te gelden te maken, dan worden deze wel toegevoegd aan de weerstandscapaciteit.

Risicobuffer in grondexploitaties en projecten

In de kredieten is meestal ook een post ‘onvoorzien’ opgenomen. Een post ‘onvoorzien’ bij de grondexploitaties is op grond van het BBV niet meer toegestaan, maar bij het inschatten van de verwachte kosten en opbrengsten betrachten we een bepaalde mate van terughoudendheid c.q. enige ruimte om tegenvallers op te kunnen vangen. Binnen de grondexploitaties en projecten zelf is dus ook enige mate van weerstandscapaciteit aanwezig. Bij het bepalen van het weerstandsvermogen op gemeenteniveau houden we geen rekening met deze ’weerstandscapaciteit’ in kredieten en grondexploitaties.

3.1.3 Benodigde weerstandscapaciteit om incidentele risico’s op te vangen

Voor de bepaling van de benodigde weerstandscapaciteit wordt er door de senior financieel adviseur een organisatie-brede risico-inventarisatie opgesteld. Dit proces begint met het identificeren en documenteren van risico’s binnen elke afdeling, die vervolgens worden vastgelegd in het risicomanagement informatiesysteem. Deze initiële inventarisatie resulteert in een longlist van risico’s waarop vervolgens een nadere analyse wordt uitgevoerd. Hierbij wordt zorgvuldig beoordeeld welke risico’s daadwerkelijk van invloed zijn op de berekening van de benodigde weerstandscapaciteit. Niet alle geïdentificeerde risico’s worden meegenomen in deze berekening, alleen de risico’s die een significante impact kunnen hebben op de financiële stabiliteit van de organisatie worden in aanmerking genomen. Risico’s uit de volgende categorieën worden uit de totale risicolijst gefilterd:

- •

Rampen: Een omvangrijke onvoorziene gebeurtenis met zeer grote financiële, materiële en personele gevolgen. Voor rampen wordt aangenomen dat de gemeente ter dekking van de kosten gebruik kan maken van door het rijk beschikbaar gestelde middelen in de vorm van een rampenfonds.

- •

Kortingen: Een voorziene (structurele) afname van de inkomsten. Deze gebeurtenissen worden verwerkt in de begroting van het komende begrotingsjaar.

- •

Kosten: Gebeurtenissen waarvan reeds zeker is dat ze zich voor gaan doen en waarvan de omvang ook reeds bekend is. Deze gebeurtenissen worden als voorzieningen meegenomen conform de algemeen aanvaarde boekhoudprincipes.

- •

Kleine risico’s: Gebeurtenissen met kleine impact (< € 200.000) waarvan de kans van optreden en/of de totale omvang nog niet is vast te stellen. Van kleine risico’s wordt aangenomen dat ze reeds opgenomen zijn als “post onvoorzien” in de lopende begrotingen van de diverse directies en afdelingen.

Wanneer risicogebeurtenissen die vallen binnen deze categorieën eruit zijn gefilterd blijven zogenaamde significante risico`s over. Dit zijn gebeurtenissen met een aanzienlijke financiële impact en waarvan de kans van optreden en/of de totale omvang nog onzeker is. Ter dekking van deze risico`s wordt het weerstandsvermogen aangewend.

Om de hoogte te bepalen wordt gebruik gemaakt van de Monte-Carlo methode. Hierbij worden alle risico`s geregistreerd en gekwantificeerd. De benodigde omvang van de weerstandscapaciteit wordt bepaald middels een simulatie. Omdat niet alle risico`s zich tegelijkertijd en in de maximale omvang zullen voordoen wordt gebruik gemaakt van deze algemeen geaccepteerde en krachtige simulatietechniek. De gemeente Lansingerland hanteert het zekerheidspercentage van 90%. Dit percentage is een algemeen geaccepteerd en veelgebruikt uitgangspunt bij de beoordeling van het weerstandsvermogen onder lokale overheden. Een zekerheidspercentage van 90% wil zeggen dat er met 90% zekerheid gesteld kan worden dat de financiële buffer groot genoeg is om de eventuele financiële gevolgen van de risico`s af te dekken. Er is dus 10% kans dat de financiële buffer onvoldoende is.

3.2 Beoordeling weerstandsvermogen voor incidentele risico’s

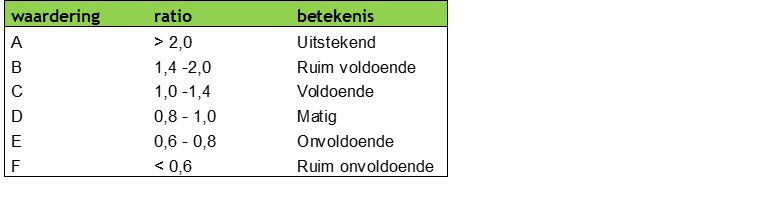

De verhouding tussen de benodigde en de beschikbare weerstandscapaciteit is het weerstandsvermogen. Onderstaande figuur geeft dit schematisch weer.

De ratio weerstandsvermogen wordt als volgt berekend: Ratio weerstandsvermogen = beschikbare weerstandscapaciteit/ benodigde weerstandscapaciteit.

Vanuit externe organen (Rijk en/of Provincie) zijn er geen normen voor het weerstandsvermogen. De enige norm in het kader van financieel toezicht is dat de algemene reserve niet negatief mag zijn en indien deze negatief is, in een periode van 4 begrotingsjaren aangezuiverd moet zijn. De provincie gebruikt voor haar beoordeling onderstaande tabel:

De gemeente Lansingerland streeft naar een financiële buffer met een waarderingsklasse van minimaal B, oftewel ruim voldoende. Dit wil zeggen een ratio groter dan 1,4. Er wordt op lange termijn gestreefd naar een gemiddelde ratio van 1,7. In tijden van economische groei en/of overschotten wordt een buffer opgebouwd die in tijden van economische krimp mag teruglopen naar minimaal 1,0, zijnde het huidige niveau C. Indien de ratio onder de 1,0 dreigt te komen worden de tekorten aangevuld.

3.3 Financiële kengetallen

Gemeenten moeten een aantal verplichte financiële kengetallen opnemen in de paragraaf weerstandsvermogen en risicobeheersing van de begroting en jaarrekening.

Het betreft de volgende kengetallen:

- •

Netto schuldquote;

- •

Netto schuldquote gecorrigeerd voor alle verstrekte leningen;

- •

Solvabiliteitsratio;

- •

Structurele exploitatieruimte;

- •

Belastingcapaciteit;

- •

Grondexploitatie.

Een uitgebreide beschrijven van de wijze van berekenen van de kengetallen is via bijgaande link beschikbaar: https://wetten.overheid.nl/BWBR0036853/2019-04-01

Ondertekening

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl