Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR733653

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR733653/1

Kadernota Geldzorgen in de Kempen 2025-2028

Geldend van 01-01-2025 t/m heden

Intitulé

Kadernota Geldzorgen in de Kempen 2025-2028De gemeenteraad van Bergeijk,

overwegende het voorstel van burgemeester en wethouders d.d. 5 november 2024,

overwegende het advies van de commissie MZ d.d. 19 november 2024,

gelet op:

de wet gemeentelijke schuldhulpverlening

besluit:

- 1.

De Kadernota Geldzorgen in de Kempen 2025-2028 vast te stellen.

- 2.

De Kadernota armoedebestrijding ‘Koersen op de toekomst’ 2021-2024 en het Minimabeleid Kempengemeenten 2018-2022 in te trekken.

Kadernota Geldzorgen in de Kempen 2025-2028

Gemeenten Bergeijk, Bladel, Eersel en Reusel-De Mierden

Voorwoord

Wethouders Jansen, Beex, van Dalen en Maas aan het woord

Kunnen rondkomen is niet vanzelfsprekend. Ondanks het feit dat we in de Kempen in een welvarende regio leven, zijn er steeds meer inwoners die te maken hebben met geldzorgen, die niet kunnen rondkomen en/of problematische schulden hebben. Ook landelijk is er steeds meer aandacht voor (financiële) bestaanszekerheid en is er, mede naar aanleiding van de corona- en energiecrisis, een steeds groter groeiende groep ‘werkende armen’.

Weg van het begrip armoede. We merken dat mensen zich niet snel aangesproken voelen als we het begrip armoede hanteren. Met armoede bedoelen we inwoners met een laag inkomen. Echter, je hoeft geen laag inkomen of schulden te hebben om je zorgen te maken over geld. Daarom hanteren we in deze kadernota het begrip Geldzorgen.

Het hebben van geldzorgen heeft ook grote gevolgen voor andere leefgebieden. Geldzorgen brengen stress met zich mee en zijn van invloed op gezondheid, welzijn en participatie van onze inwoners.

De Kempengemeenten werken intensief samen op het gebied van bestrijding van geldzorgen en schulden. Dit doen we uiteraard met onze twee uitvoeringsorganisaties, Maatschappelijke Dienstverlening van de Samenwerking Kempengemeenten (verder GRSK) en KempenPlus, maar daarnaast ook met vele betrokken partijen in het maatschappelijk middenveld. Zoals: Stichting Leergeld Veldhoven en de Kempen, thuisadministratie Cordaad Welzijn, de Voedselbanken in Bladel en Bergeijk, Kledingbank de Kempen en de woningstichting. Samenwerking op de thema’s geldzorgen en schulden is cruciaal. Onze partners zetten zich iedere dag weer in voor onze inwoners. Daar zijn we ze dan ook erg dankbaar voor.

We kunnen als gemeenten geen inkomenspolitiek voeren maar er wel voor zorgen dat er inkomensondersteunende maatregelen en goede schuldhulpverlening beschikbaar zijn voor inwoners (met een laag inkomen). Daarnaast blijven we ons hard inzetten voor preventie en vroegsignalering, om er op die manier voor te zorgen dat inwoners tijdig ondersteuning aangeboden krijgen en ontvangen en ervoor te zorgen dat onze inwoners financieel weerbaarder /zelfredzamer zijn.

1. Inleiding

Inleiding

Eind 2020 hebben de raden in de Kempen het beleidskader Armoedebestrijding 2021-2024 ‘Koersen op de toekomst’ vastgesteld. Een beleidskader waarin schuldhulpverlening en minimabeleid voor het eerst zijn gecombineerd. Met het accent op meer preventief werken en vroegsignalering. Die focus is niet veranderd. Deze insteek blijft ook de komende jaren heel belangrijk. Wat wel veranderd is gedurende de looptijd van de vorige kadernota, is de wereld om ons heen. Denk aan de gevolgen van de coronacrisis, de oorlog in Oekraïne en de energiecrisis die daardoor is ontstaan. Landelijk gezien is er de afgelopen periode ook steeds meer aandacht gekomen voor (financiële) bestaanszekerheid. Bestaanszekerheid betekent het op orde brengen van de basisvoorwaarden om te kunnen bestaan: 'De zekerheid van voldoende en voorspelbaar inkomen, de zekerheid van werk en van mee kunnen doen in de samenleving'1.

Ook het beeld rondom geldzorgen en de dienstverlening die nodig is om mensen hierbij te ondersteunen, is de afgelopen jaren veranderd. Verschillende onderzoeken laten zien wat de gevolgen zijn van chronische stress als gevolg van schaarste in geld en het hebben van financiële problemen. Voor deze nieuwe kadernota hebben we onderzocht wat goed gaat en wat beter kan door input op te halen bij allerlei samenwerkingspartners én inwoners. Hoe kunnen we onze (kwetsbare) inwoners nog beter ondersteunen als het gaat om armoede en geldzorgen?

We hebben in de Kempen een goed ondersteuningsaanbod. We zien echter dat inwoners dit nog onvoldoende weten te vinden en gebruiken. In de komende periode zetten we daarom in op het eerder bereiken van inwoners en op een toename van het gebruik van het ondersteuningsaanbod. Door gebruik te maken van het aanbod kunnen bijvoorbeeld huishoudens met een laag inkomen ook meedoen in het verenigingsleven of een dagje uit.

1.1 Leeswijzer

In hoofdstuk 2 beschrijven we wat we verstaan onder geldzorgen en geven we inzicht in de omvang en samenstelling van huishoudens met een laag inkomen en van huishoudens met schulden. Ook gaan we in op de oorzaken en gevolgen van geldzorgen. In hoofdstuk 3 geven we een beeld van het gemeentelijk aanbod, schetsen we de landelijke ontwikkelingen, blikken we terug op de kadernota Armoedebestrijding 2021-2024 en lichten we toe wat we in het participatieproces hebben opgehaald bij onze partners. In hoofdstuk 4 formuleren we het kader voor schuldhulpverlening voor de periode 2025-2028. In hoofdstuk 5 leest u de ambities en speerpunten die voortkomen uit de input die we hebben opgehaald. In hoofdstuk 6 geven we weer hoe we gaan monitoren en in hoofdstuk 7 sluiten we af met de financiële paragraaf.

2. Geldzorgen

Geldzorgen

Leven met een laag inkomen kan samen gaan met het hebben van schulden. Iemand die een laag inkomen heeft, heeft namelijk een grotere kans op het ontwikkelen van schulden, onder andere vanwege de beperkte financiële buffer die beschikbaar is om onvoorziene uitgaven op te vangen. Tegelijkertijd kan het hebben van schulden of het deelnemen aan een schuldentraject ervoor zorgen dat iemand (soms tijdelijk) de beschikking heeft over beperkte middelen en daardoor rond moet komen van een laag inkomen. Zowel het hebben van een laag inkomen als het hebben van schulden kan leiden tot geldzorgen. In dit hoofdstuk geven we daarom inzicht in de omvang en samenstelling van de huishoudens in de Kempen met een laag inkomen en kijken we ook naar de huishoudens met schulden. Vervolgens gaan we in op de oorzaken en gevolgen van geldzorgen.

2.1 Laag inkomen

We spreken van een laag inkomen als iemand gedurende een langere tijd niet de middelen heeft om te kunnen beschikken over de goederen en voorzieningen die in de samenleving als minimaal noodzakelijk gelden. Je kunt hierbij onderscheid maken tussen noodzakelijke kosten zoals voedsel, ziektekosten, huur en kleding en kosten om actief deel te nemen aan de samenleving zoals het ontvangen van bezoek en bijvoorbeeld de contributie van een vereniging 2 .

|

Gemeente |

Inkomen |

Aantal huishoudens |

Aantal kinderen |

|

Bergeijk |

tot 100% wsm |

265 |

168 |

|

tot 110% wsm |

350 |

210 |

|

|

tot 120% wsm |

430 |

251 |

|

|

tot 130% wsm |

520 |

290 |

|

|

Overig |

7.676 |

3.030 |

|

|

Totaal |

8.196 |

3.320 |

|

|

Bladel |

tot 100% wsm |

330 |

185 |

|

tot 110% wsm |

390 |

215 |

|

|

tot 120% wsm |

490 |

261 |

|

|

tot 130% wsm |

614 |

303 |

|

|

Overig |

8.432 |

3.521 |

|

|

Totaal |

9.046 |

3.824 |

|

|

Eersel |

tot 100% wsm |

260 |

148 |

|

tot 110% wsm |

355 |

193 |

|

|

tot 120% wsm |

450 |

229 |

|

|

tot 130% wsm |

560 |

285 |

|

|

Overig |

7.876 |

3.414 |

|

|

Totaal |

8.436 |

3.699 |

|

|

Reusel-De Mierden |

tot 100% wsm |

180 |

104 |

|

tot 110% wsm |

219 |

125 |

|

|

tot 120% wsm |

270 |

148 |

|

|

tot 130% wsm |

330 |

173 |

|

|

overig |

5.413 |

2.522 |

|

|

totaal |

5.742 |

2.695 |

Wat valt op?

Naar schatting moet tussen de 3,1 en 3,6% van alle huishoudens in de Kempen rondkomen van een inkomen op bijstandsniveau (=100% wettelijk sociaal minimum (verder wsm)). Het gemiddelde percentage huishoudens met een dergelijk inkomen ligt landelijk tussen de 5 en 6%.

Daarnaast heeft naar schatting 4,7 tot 5,5% van de huishoudens in de Kempen een inkomen tot 120% wsm. In andere, vergelijkbare, gemeenten ligt dit percentage tussen de 7 en 8%.

Alle 4 de gemeenten hebben een lager aandeel minimahuishoudens ten opzichte van vergelijkbare gemeenten. Verder valt op dat het aandeel huishoudens met een uitkering vanuit de Participatiewet (een bijstandsuitkering) in de Kempen aanzienlijk lager ligt dan in vergelijkbare gemeenten (Kempen: 22-29%, vergelijkbare gemeenten: 45-50%). Het aandeel huishoudens met een AOW-uitkering ligt in de Kempen juist hoger dan gemiddeld (Kempen: 37-44%; vergelijkbare gemeenten: 25-30%).

Naar huishoudtype vormt ongeveer de helft van de minimahuishoudens een alleenstaand huishouden. Circa 40% bestaat uit paren, waarvan de helft met kinderen en de helft zonder kinderen. Een tiende van de huishoudens vormt een eenoudergezin.

Het aandeel kinderen dat opgroeit in een huishouden met een inkomen tot 130% wsm ligt iets onder of in lijn met het gemiddelde in vergelijkbare gemeenten.

2.2 Schulden

Uit onderzoek van het Centraal Bureau voor de statistiek (verder CBS) blijkt dat op 1 januari 2023 726.210 huishoudens in Nederland problematische schulden had. Dat is 8,8% van het totaal aantal huishoudens. Ondanks alle veranderingen is dit percentage vrijwel niet gewijzigd sinds de eerste meting in 2015#_ftn13 . ‘Een schuld is problematisch wanneer te voorzien is dat een persoon schulden niet zal kunnen blijven afbetalen of is gestopt met betalen’. Het gaat dan om een situatie waarin niet binnen 36 maanden alle opeisbare vorderingen betaald kunnen worden. Uit onderzoek blijkt dat schulden vaker voorkomen bij mensen met een laag inkomen, uitkeringsgerechtigden, kostwinners tussen de 35 en 55 jaar, huishoudens met kinderen en huishoudens waarvan (een ouder van) de kostwinner in het buitenland is geboren. Maar ook dat het hebben of krijgen van schulden iedereen kan overkomen.

Over het algemeen zien we verder dat inwoners vaak (te) laat aankloppen bij hulpverlening wanneer er schulden zijn.

Het aantal huishoudens met geregistreerde problematische schulden op 01-2023 in de Kempengemeenten ligt een stuk lager dan het landelijk gemiddelde van 8,8% en ziet er als volgt uit#_ftn24 . Gemeente Eersel is een van de gemeentes met het laagste percentage huishoudens met problematische schulden van Nederland in 2023.

|

|

Huishoudens |

Percentage |

|

Bergeijk |

450 |

5,50% |

|

Bladel |

420 |

4,70% |

|

Eersel |

340 |

4% |

|

Reusel-De Mierden |

280 |

4,90% |

|

Totaal |

1.490 |

|

Wat valt op?

Het aantal huishoudens dat zich in 2023 heeft gemeld met een verzoek om informatie, advies, of een hulpvraag met betrekking tot hun financiën was 122. Het bereik lijkt laag al is de verwachting dat het bereik vergelijkbaar is met het landelijk bereik. Ter illustratie; landelijk waren er per 1 januari 2023 726.210 huishoudens met een problematische schuld en het aantal aanmeldingen (verzoeken tot informatie, advies of een hulpvraag gericht aan een lid van de Nederlandse Vereniging voor Volkskrediet (NVVK) bedroeg landelijk 79.515 in 2023 (NVVK jaarverslag 2023).

71 huishoudens hebben in 2023 budgetbegeleiding ontvangen. Volgens de richtlijnen van NVVK moet binnen 120 dagen duidelijk worden of een schuldregeling mogelijk is. Maatschappelijke Dienstverlening heeft een gemiddelde doorlooptijd van 93 dagen dus ruim binnen deze richtlijnen.

Wat kunnen we zeggen over de huishoudens die zich in 2023 hebben aangemeld voor schuldhulpverlening?

- -

Het zijn voornamelijk inwoners in de leeftijdscategorie 26-45 jaar (53%) en 46-65 jaar (31%). De leeftijdscategorie 18-25 jaar bedraagt 9% van de aanvragen.

- -

Het zijn voornamelijk alleenstaanden (60%), gevolgd door gezinnen zonder kinderen (18%) en gezinnen met kinderen (14%).

- -

De grootste groep heeft inkomen uit een uitkering (67%), gevolgd door inkomen uit werk (30%).

- -

Het grootste deel van de huishoudens met schulden met inkomen uit werk ontving een modaal inkomen (67%).

Volgens het Nibud heeft iemand met schulden in Nederland gemiddeld 13 schuldeisers en een totale schuldenlast van ruim € 40.000,-. Minder dan de helft van de gezinnen met problematische schulden maakt gebruik van schuldhulpverlening. In de Kempengemeenten was de gemiddelde schuld € 31.681,- en was het gemiddelde aantal schuldeisers 12. De gemiddelde schuldenlast ligt in de Kempengemeenten dus lager dan het landelijk gemiddelde.

Als we kijken naar het dashboard Schuldenproblematiek in beeld van het CBS4, valt nog het volgende op.

In de Kempengemeenten zijn de meeste huishoudens met een inkomen tot 120% van het wsm gepensioneerd, maar dit is niet de grootste groep met problematische schulden. Dat is namelijk de groep inwoners met een inkomen uit loondienst of die op Zzp-basis werken.

2.3 Oorzaken

Er zijn meerdere factoren die bijdragen aan het ontstaan van financiele problemen, zowel op individueel niveau als op maatschappelijk niveau.

Denk bijvoorbeeld aan ontwikkelingen in de maatschappij zoals de energiecrisis de afgelopen jaren, mede als gevolg van de oorlog in Oekraine waardoor de kosten voor het verbruik van gas en elektra ineens omhoog schoten. Maar ook de hoge inflatie die we nu kennen en het rijksbeleid ten aanzien van de bijstandsuitkeringen zorgt ervoor dat mensen moeite kunnen krijgen om rond te komen. Zo heeft de landelijke Commissie Sociaal Minimum geconcludeerd dat het besteedbaar inkomen van veel huishoudens op het sociaal minimum te laag is. Hierdoor kunnen zij niet rond komen en niet mee doen aan de samenleving.

Op individueel niveau spelen zogeheten life-events een rol. Denk aan het krijgen van kinderen, maar ook het overlijden van een naaste, een echtscheiding of ontslag. Daarnaast kunnen verschillende andere factoren bijdragen aan het ontstaan van financiele problemen zoals laaggeletterdheid, ziekte of psychische problemen en lichamelijke of cognitieve beperkingen (Inspectie Sociale zaken en Werkgelegenheid 2020).

Naast persoonlijke oorzaken worden financiële problemen ook sociologisch bepaald. Dat wil zeggen dat de familie of wijk waarin je opgroeit van invloed kan zijn op je financiële situatie. Zo wordt er overerving waargenomen. Financiële problemen bij ouders hebben grote invloed op de kansen en het toekomstperspectief van hun kinderen.

2.4 Gevolgen

Het hebben van financiële problemen kent vaak meer gevolgen dan alleen het niet meer kunnen betalen van de rekeningen. Zo lopen mensen het risico om sociaal geïsoleerd te raken doordat ze bijvoorbeeld over onvoldoende middelen beschikken om activiteiten te ondernemen. Dit kan tot schaamte leiden. Daarnaast hebben financiële problemen een negatief effect op je lichamelijke en geestelijke gezondheid. Steeds meer onderzoeken tonen aan dat geldzorgen stress veroorzaken. Langdurige stress leidt tot ineffectief gedrag zoals impulsiviteit en moeite met plannen en organiseren. Deze factoren maken het moeilijker om goed te funcioneren en goede beslissingen voor de lange termijn te nemen. Dit kan ervoor zorgen dat financiële problemen in stand blijven en kan daarnaast een negatieve invloed hebben op andere leefgebieden.

In de Nationale Monitor Geldzorgen is een vergelijking gemaakt tussen mensen mét en zonder financiële stress#_ftn15 . Onderstaande tabel is uit dit onderzoek overgenomen.

|

Mensen zonder financiële stress Van deze doelgroep heeft |

Mensen met financiële stress Van deze doelgroep heeft |

|

1% laag mentaal welzijn |

10% laag mentaal welzijn |

|

4% weinig zelfvertrouwen |

27% weinig zelfvertrouwen |

|

5% weinig sociale steun |

29% weinig sociale steun |

Niet alleen de maatschappelijke kosten, maar ook het persoonlijk leed is hoog. Naast de middelen die uitgegeven worden aan voorzieningen vanuit het minimabeleid en trajecten in de schuldhulpverlening, zorgt armoede voor hogere zorgkosten, minder arbeidsparticipatie, meer onderwijsuitval, een hogere uitkeringsafhankelijkheid en een groter gebruik van ondersteuning op andere leefgebieden (denk daarbij aan huisvesting, mentale en fysieke gezondheid en sociale relaties).

Onderzoeken tonen aan dat kinderen die opgroeien in armoede:

- -

Vaak minder gezond opgroeien;

- -

Door de stress (die ook zij door de situatie ervaren) minder goed presteren op school;

- -

Niet dezelfde kansen krijgen om zich maximaal te ontplooien als leeftijdsgenootjes die niet in armoede opgroeien;

- -

Zelf een grotere kans hebben om later ook in armoede te leven (dit noemen we intergenerationele armoede).

2.5 Samenhang bredere sociaal domein

Inzetten op geldzorgen heeft een positief effect op andere leefgebieden en daarmee is er ook veel samenhang met andere beleidsthema’s in het bredere sociaal domein.

Arbeidsparticipatie: Inwoners in de bijstand worden gestimuleerd en ondersteund om aan het werk te gaan. Door in te zetten op sociale activering en re-integratie kunnen mensen meedoen in de maatschappij en zingeving ervaren. Voor bijna iedereen loont het om te gaan werken. Werken is de snelste manier om meer inkomen te verkrijgen, schulden en geldzorgen te voorkomen.

Kansengelijkheid: Bij volwassenen; het volwaardig mee kunnen doen in de maatschappij en tegengaan van sociaal isolement. Bij kinderen; mee kunnen doen met leeftijdsgenootjes en jezelf maximaal kunnen ontwikkelen

Gezondheid: Door in te zetten op armoede en geldzorgen, bevordert dit ook de gezondheid van inwoners. Zowel de gevolgen van chronische stress als de gezondheid in de zin van voeding en sporten.

Positievere en veiligere leefomgeving in gezinnen: Stress veroorzaakt veel spanningen. Spanning tussen ouders en tussen ouders en kinderen. Inzet op ondersteuning en regelingen in het kader van geldzorgen heeft daarin een positieve bijdrage. Dat zal ook merkbaar zijn bij de jeugd- en gezinsprofessionals die gezinnen bijstaan.

Hoofdstuk 3. Bevindingen

Bevindingen

De inhoud van het beleidskader is gebaseerd op de wettelijke taak van gemeenten, landelijke ontwikkelingen en lokale bevindingen. Deze bevindingen zijn op verschillende manieren verzameld: de rapportage van onderzoeksbureau KWIZ, een enquête onder samenwerkingspartners, een verdiepende sessie met diverse samenwerkingspartners en gesprekken met inwoners met geldzorgen. Daarnaast is de opgehaalde input uit de Kempische raadsbijeenkomst meegenomen.

3.1 Gemeentelijk ondersteuningsaanbod

Gemeenten hebben zowel een wettelijke taak op het gebied van schuldhulpverlening als op het gebied van inkomensondersteuning. Wat die taken zijn, lichten we hieronder toe.

3.1.1 Schuldhulpverlening

De Wet gemeentelijke schuldhulpverlening (verder Wgs) omschrijft het begrip Schuldhulpverlening als: ‘het ondersteunen bij het vinden van een adequate oplossing gericht op de aflossing van schulden indien redelijkerwijs is te voorzien dat een natuurlijke persoon niet zal kunnen voortgaan met het betalen van zijn schulden of indien hij in de toestand verkeert dat hij heeft opgehouden te betalen, alsmede de nazorg’. Schuldhulpverlening heeft hiermee als doel om inwoners rust en overzicht te geven over hun financiële situatie en zo mogelijk betalen of regelen van aanwezige schulden. Tegelijkertijd gaat het hier om het voorkomen van een terugval. De Wet gemeentelijke schuldhulpverlening regelt dat inwoners met financiële problemen of (dreigende) problematische schulden bij gemeenten terecht kunnen voor onder meer advies en schuldhulpverlening.

Per 2021 is de wet gewijzigd en is ook vroegsignalering van schulden op basis van signalen door derden een wettelijke taak voor gemeenten geworden.

De schuldhulpverlening wordt uitgevoerd door GRSK afdeling Maatschappelijke Dienstverlening (verder afdeling MD). De kaders voor schuldhulpverlening zijn vastgesteld in de gemeentelijke beleidsregels schuldhulpverlening. In hoofdstuk 4 wordt verder ingegaan op schuldhulpverlening.

3.1.2 Inkomensondersteuning

Gemeenten mogen inwoners met een laag inkomen geen extra inkomen geven. Wel mogen (moeten) we inwoners met een laag inkomen ondersteunen. Daarvoor zijn regels opgenomen in de Participatiewet en in de Invorderingswet 1900. De gemeentelijke kaders voor bijzondere bijstand zijn opgenomen in de beleidsregels bijzondere bijstand en beleidsregels participatieregeling 18+.

Hieronder ziet u welke verplichte en niet verplichte regelingen er zijn. In bijlage 2 is een overzicht opgenomen met de kenmerken van de regeling, of er sprake is van een inkomensgrens of draagkracht6 en welke ruimte gemeenten hebben om de regeling lokaal te maken.

Verplichte regelingen:

- •

Bijzondere bijstand: vergoeding van bijzondere kosten die voortvloeien uit bijzondere omstandigheden en waarin het huishouden niet zelf kan voorzien;

- •

Individuele inkomenstoeslag: een toeslag voor personen die langdurig een laag inkomen en vermogen hebben en geen zicht hebben op inkomensverbetering;

- •

Kwijtschelding gemeentelijke belastingen7.

Niet verplichte regelingen:

- •

Collectieve ziektekostenverzekering: aanbod van een collectieve zorgverzekering bestaande uit een basisverzekering met aanvullende verzekering van CZ of VGZ. Met het pakket komen veel voorkomende kosten voor vergoeding in aanmerking. Daarnaast ontvangen inwoners een tegemoetkoming voor de kosten van de aanvullende verzekering.

- •

Participatie kinderen: dit wordt uitgevoerd door Stichting Leergeld. Zij ondersteunen kinderen waardoor zij mee kunnen doen aan (buiten)schoolse activiteiten;

- •

Participatie 18+: volwassenen ontvangen een bedrag van € 180,- op jaarbasis voor sociaal maatschappelijke participatie.

Deze regelingen worden sinds 1 januari 2024 uitgevoerd door KempenPlus.

Wat valt op?

Individuele inkomenstoeslag

De bedragen van de Individuele inkomenstoeslag zijn sinds 2015 niet geïndexeerd. De Individuele inkomenstoeslag bedraagt voor een alleenstaande € 375,-, voor een alleenstaande ouder € 500,- en voor een echtpaar (met of zonder kinderen) € 550,-. Deze bedragen zijn opgenomen in de Verordening participatiewet 2015, welke eind 2014 is vastgesteld. Er is geen indexatie opgenomen. Als we kijken naar de consumentenprijsindex zien we dat deze sinds 2015 met bijna 30% is gestegen8 . Voor de bijstandsuitkeringen zien we dat deze met circa 38% zijn gestegen.

Gelet hierop vinden we het belangrijk dat de bedragen van de Individuele inkomenstoeslag per 1 januari 2026 met 30% worden verhoogd. In 2025 wordt de Verordening participatiewet 2025 geactualiseerd. De aanpassing kan in deze actualisatie worden meegenomen.

Collectieve ziektekostenverzekering

We vergoeden op dit moment de kosten voor meerdere aanvullende pakketten volledig via de bijzondere bijstand. Hierdoor is het voor een inwoner het voordeligst om het duurste aanvullende pakket te kiezen dat volledig wordt vergoed en ontbreekt de prikkel om te kiezen voor het meest passende pakket. In het gebruik zien we terug dat deze keuze ook daadwerkelijk wordt gemaakt. Gemeenten betalen de aanvullende premie echter wel ongeacht of er zorg wordt geconsumeerd.

Daarnaast valt op dat de gemeentelijke vergoeding van de aanvullende ziektekostenverzekering in de Kempen zeer ruim is ten opzichte van andere gemeenten in de regio. De kosten voor de meest gekozen aanvullende verzekering die door ons volledig wordt vergoed bedraagt € 49,26 per maand. Als we kijken naar omliggende gemeenten zien we de volgende vergoedingen per maand:

- •

Eindhoven € 8,-

- •

Valkenswaard € 24,-

- •

Veldhoven € 12,50

- •

Waalre € 0,-

We vinden het belangrijk dat een inwoner toereikende ondersteuning krijgt en daarbij de juiste aanvullende verzekering afsluit. Dat wil zeggen dat een inwoner niet oververzekerd is, maar zeker ook niet onderverzekerd. We gaan onderzoeken of we over kunnen stappen naar een lagere vaste bijdrage per pakket, zonder dat inwoners hierdoor onderverzekerd raken.

(On)mogelijkheden om inkomensgrenzen te wijzigen

De vraag is aan de orde gekomen of de inkomensgrenzen voor alle regelingen verhoogd kunnen worden naar 130%. De mogelijkheid om de grens te verhogen verschilt per regeling.

De inkomensgrenzen van de Collectieve ziektekostenverzekering en van de Participatieregeling 18+ bedragen op dit moment 120% van het wsm en kunnen technisch gezien verhoogd worden naar 130%. Dit geldt echter niet voor de inkomensgrenzen van de Individuele inkomenstoeslag en kwijtschelding van de gemeentelijke belastingen. Bij de Individuele Inkomenstoeslag niet, omdat de regeling bedoeld is voor inwoners die op het absolute minimum zitten. Er is gekozen voor 105% om ook inwoners met een andere uitkering (bijv. Wajong) niet op een paar euro buiten de regeling te laten vallen. Bij kwijtschelding gemeentelijke belastingen is een inkomensgrens van 100% de maximale inkomensgrens. Bij de bijzondere bijstand geldt geen inkomensgrens, maar wordt gewerkt met draagkracht. Dat houdt in dat er geen alles-of-niets-grens is. Als je inkomen meer bedraagt dan 120% van de van toepassing zijnde bijstandsnorm, wordt 35% van dit inkomen gezien als draagkracht om zelf in de kosten te kunnen voorzien.

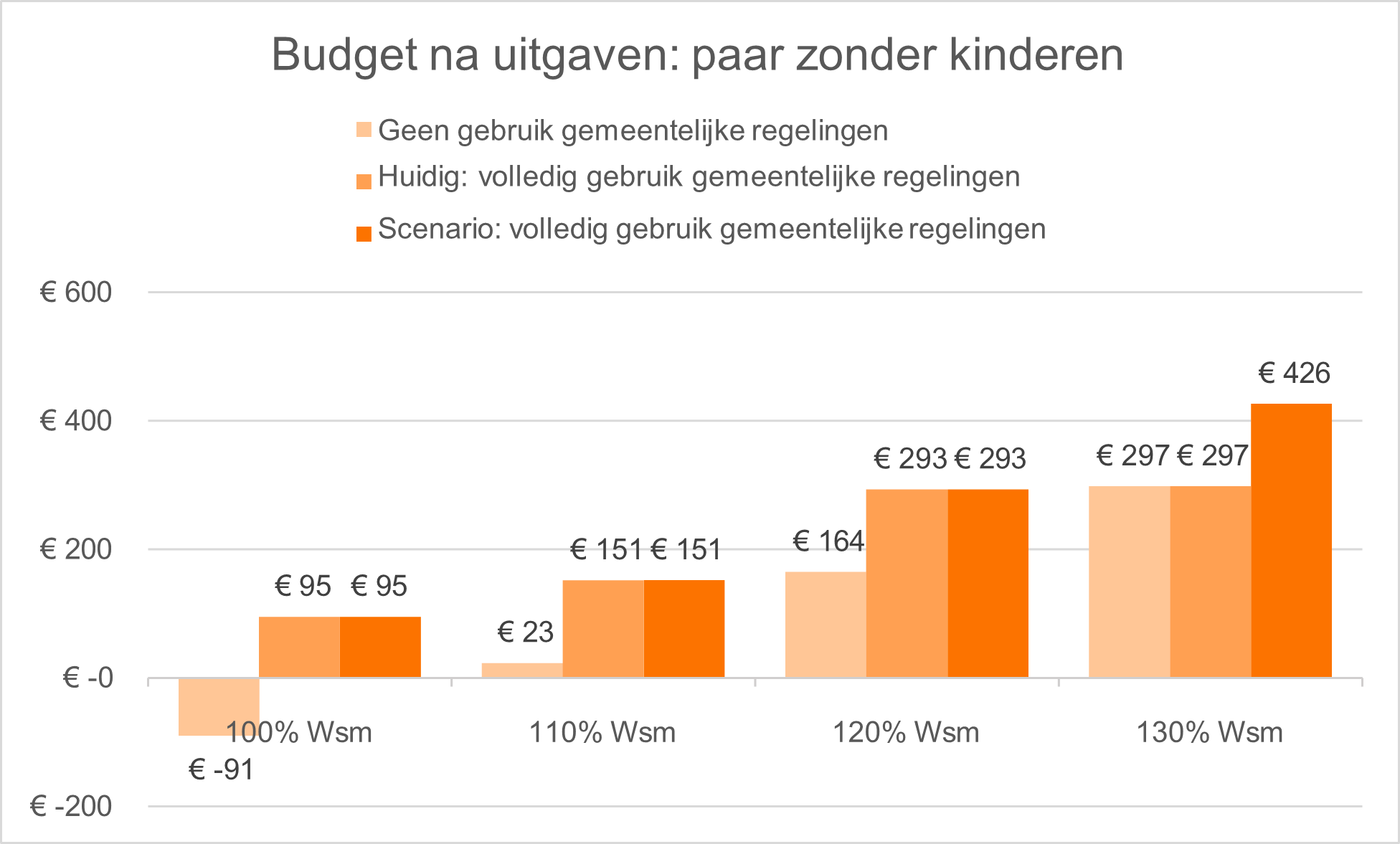

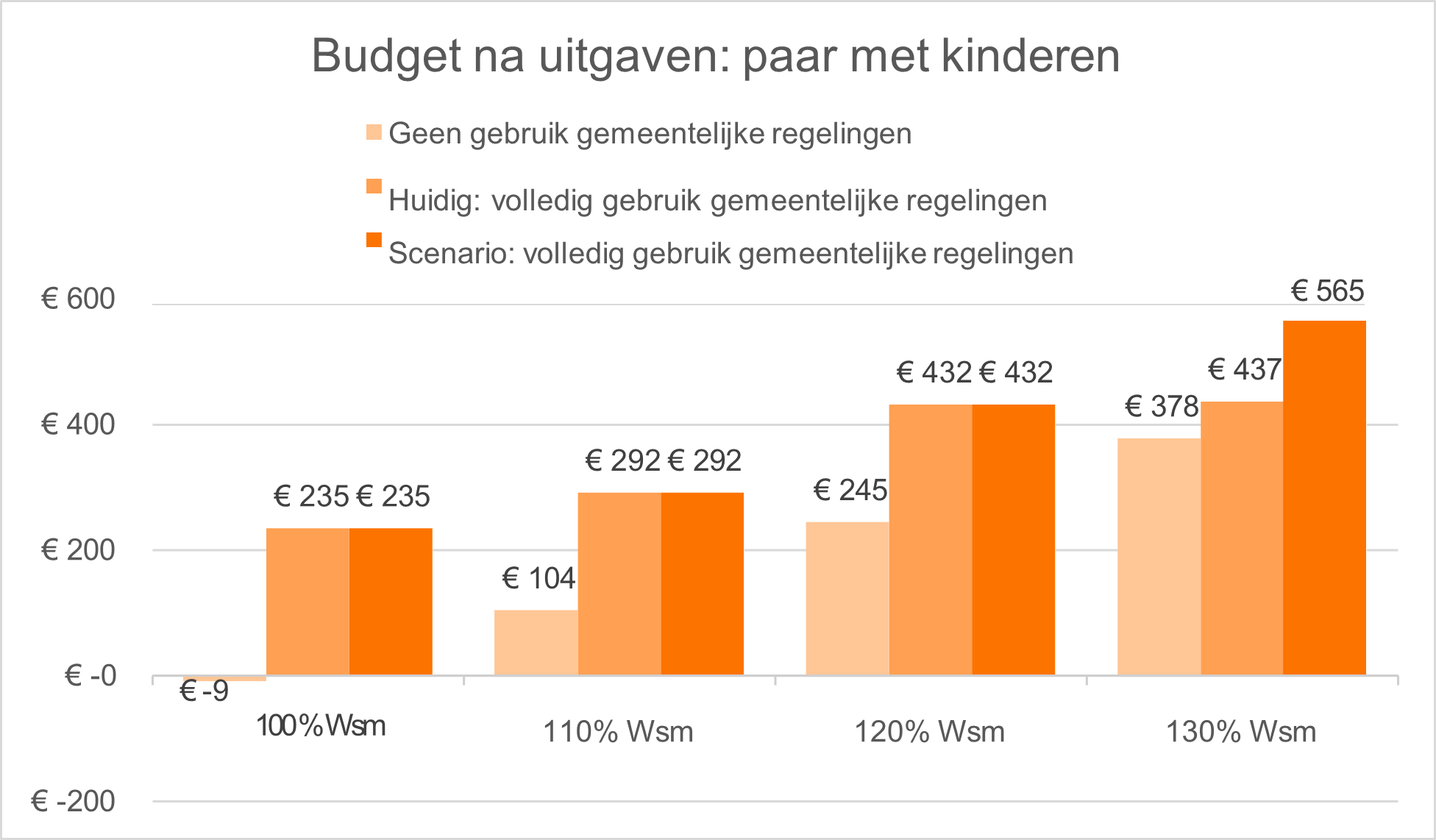

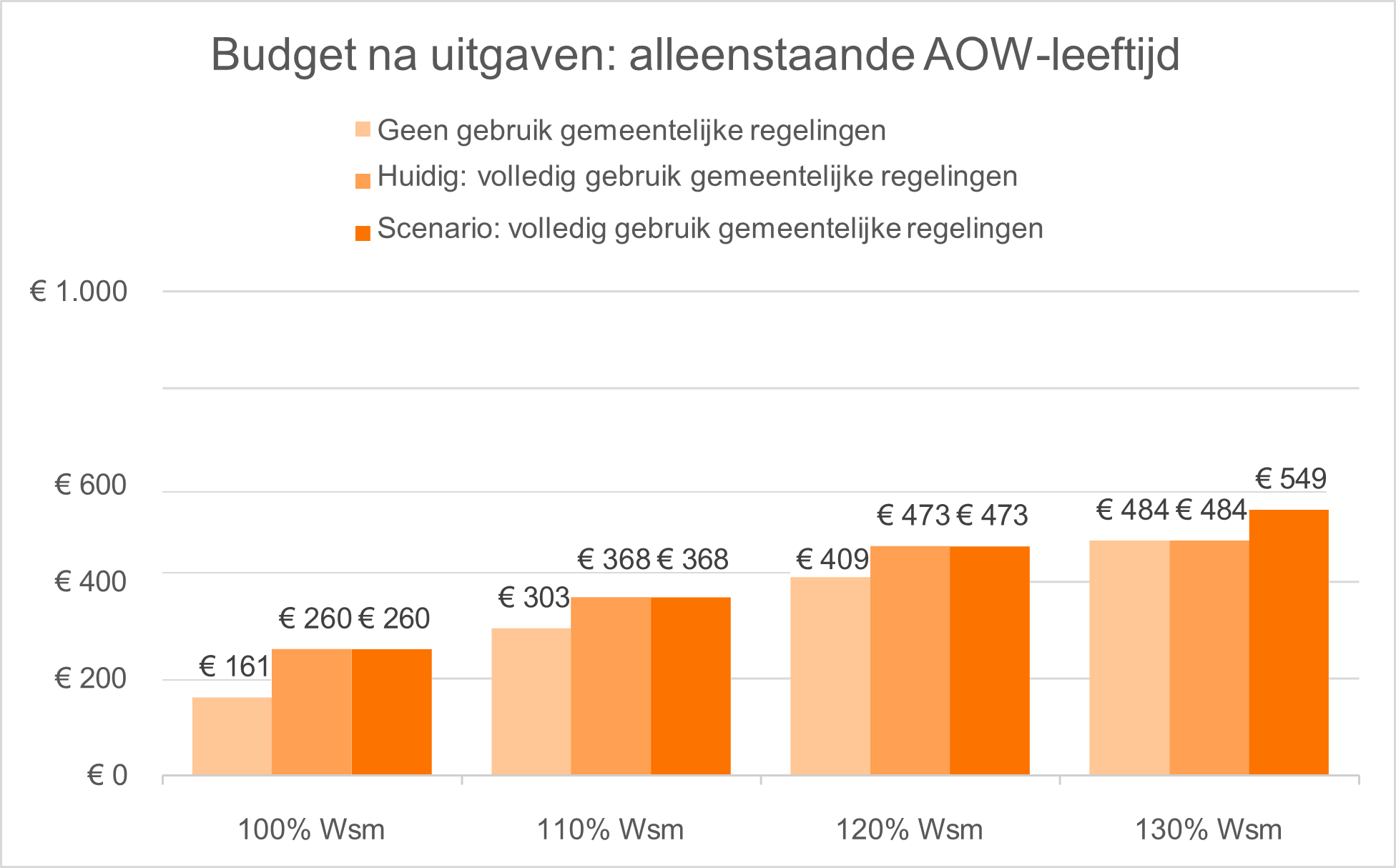

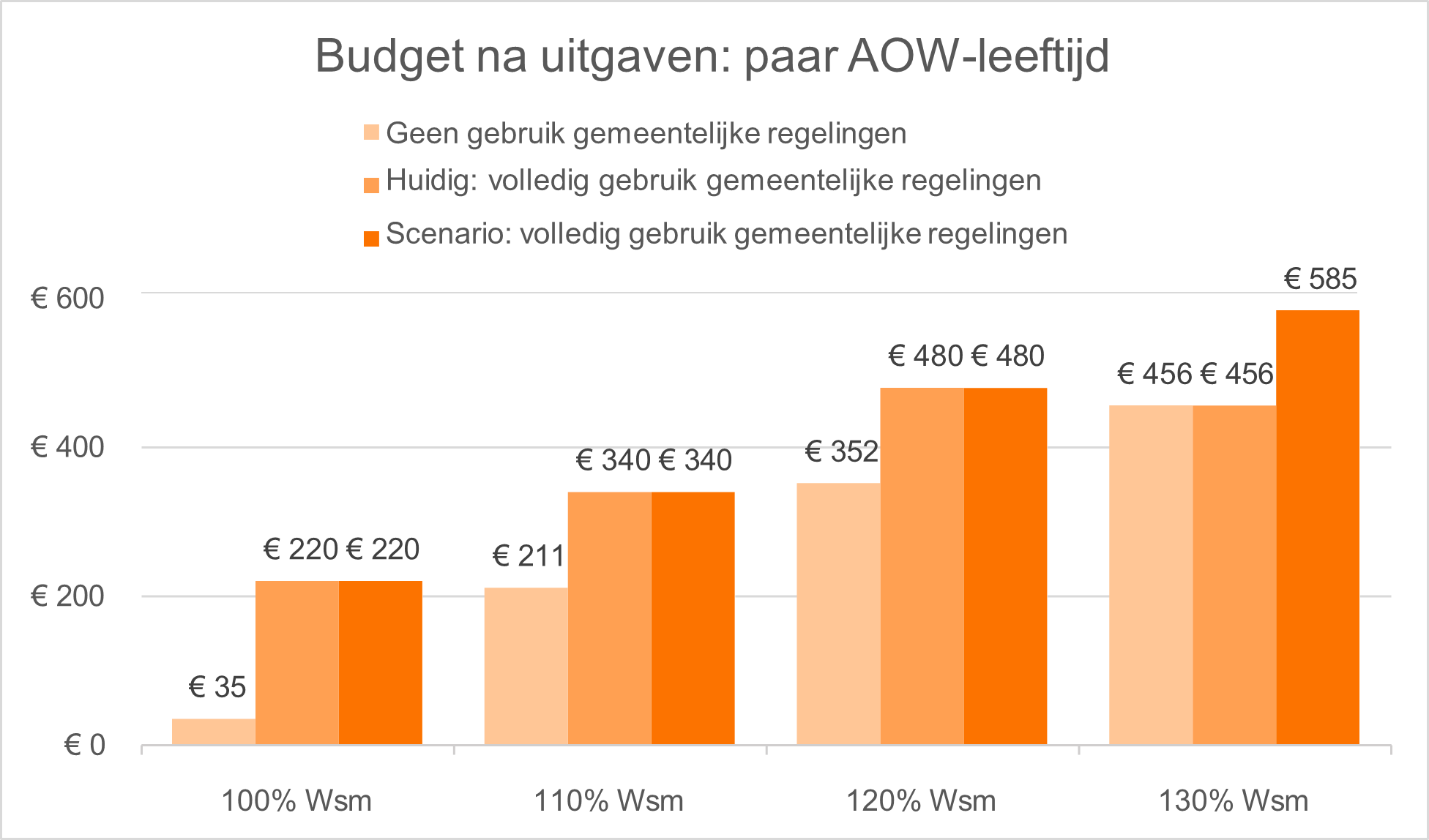

KWIZ heeft met een scenarioanalyse in beeld gebracht wat de inkomenseffecten zijn en wat een verhoging van de inkomensgrens van 120 naar 130 procent van het wsm voor een aantal regelingen zou betekenen voor de programmakosten9 van de gemeenten. De samenstelling van deze groep is niet in beeld gebracht, hier hebben we dus geen zicht op. Voor de volledige scenarioanalyse wordt verwezen naar bijlage 1.

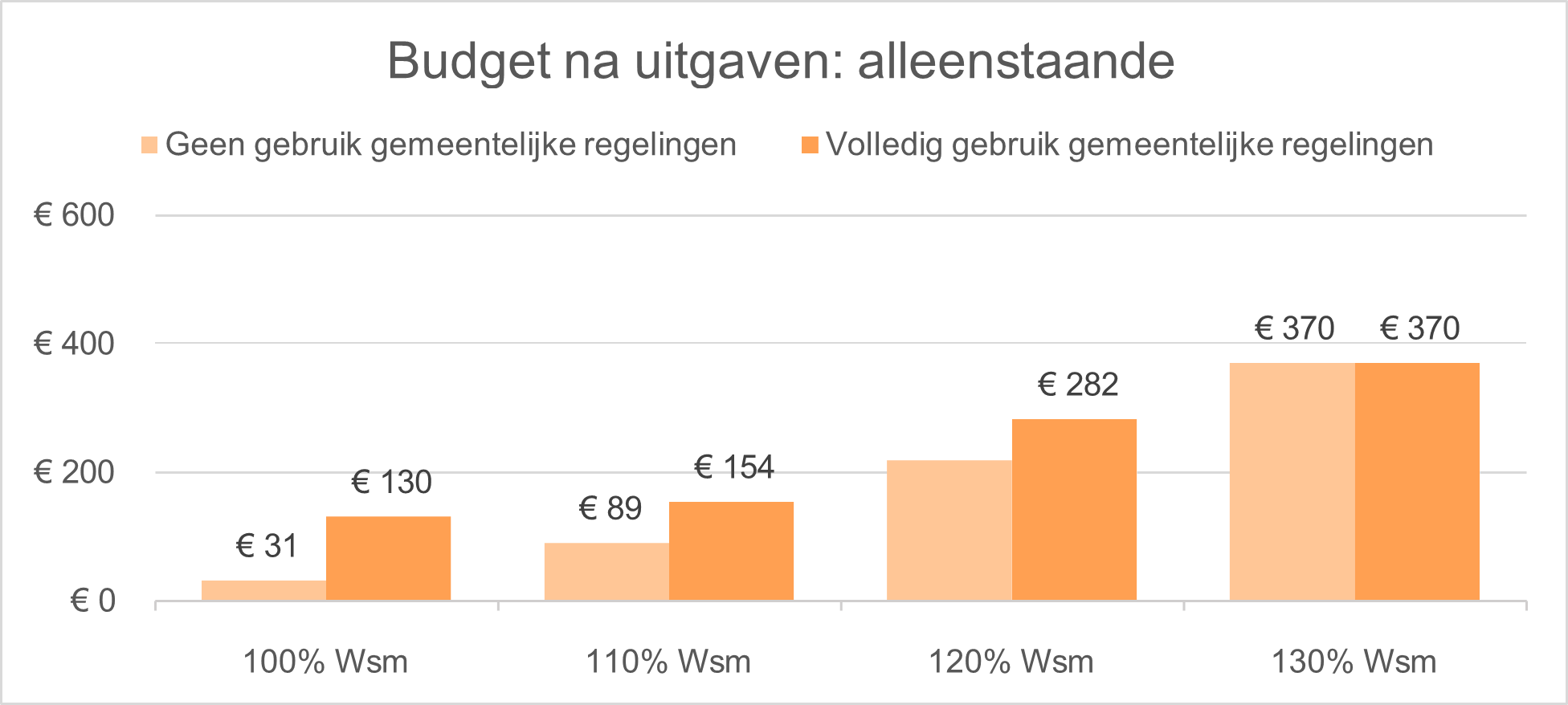

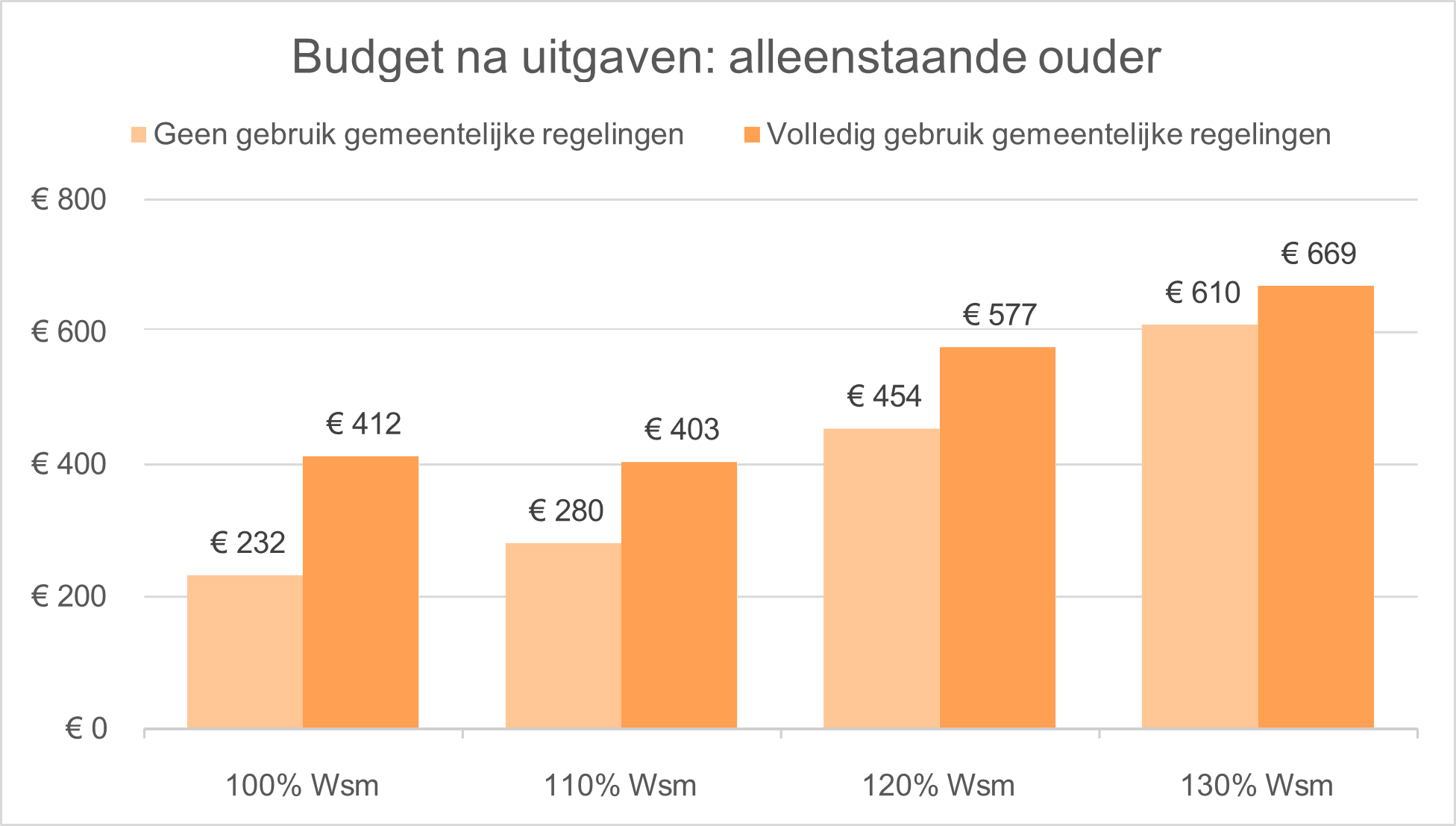

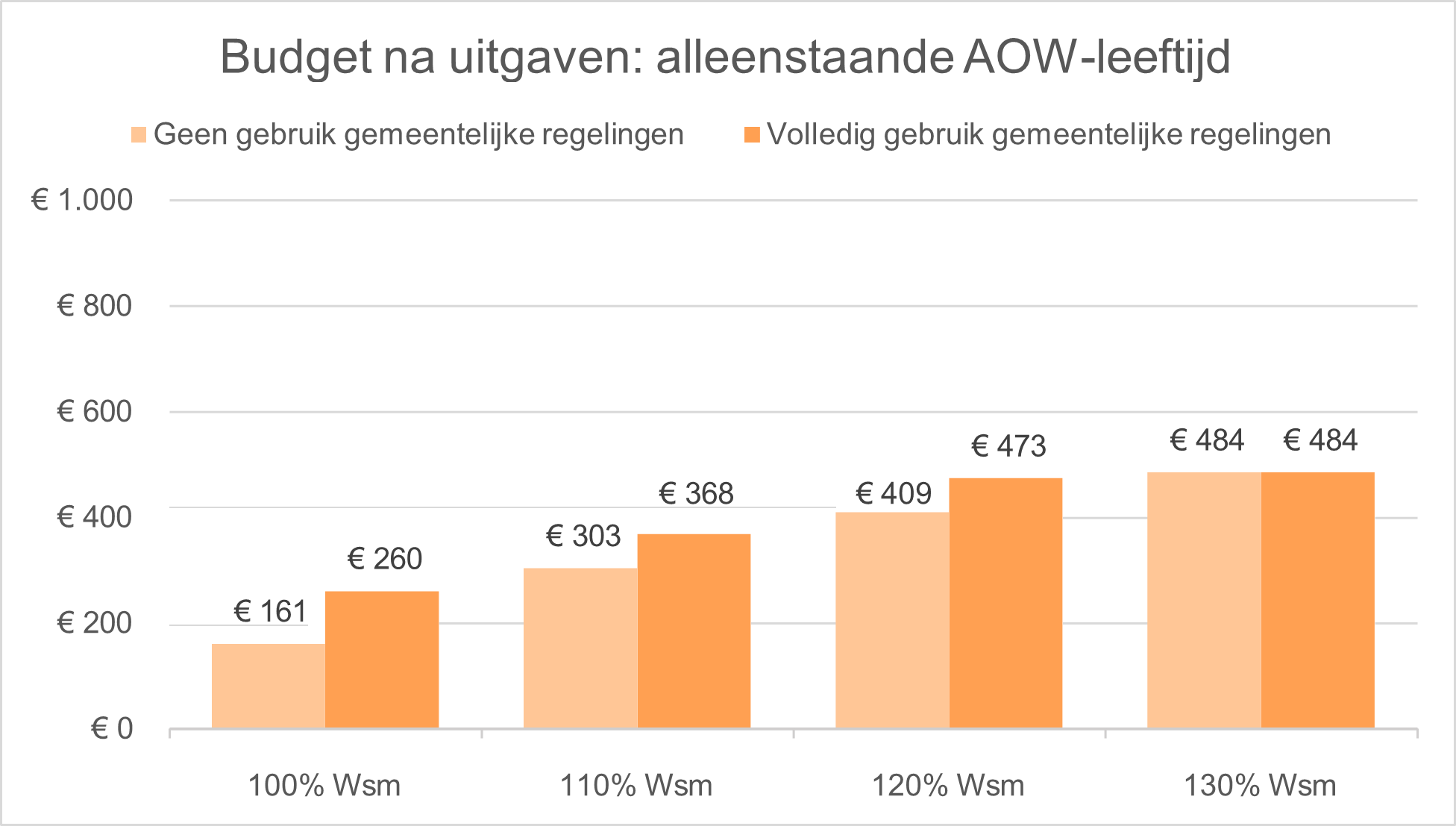

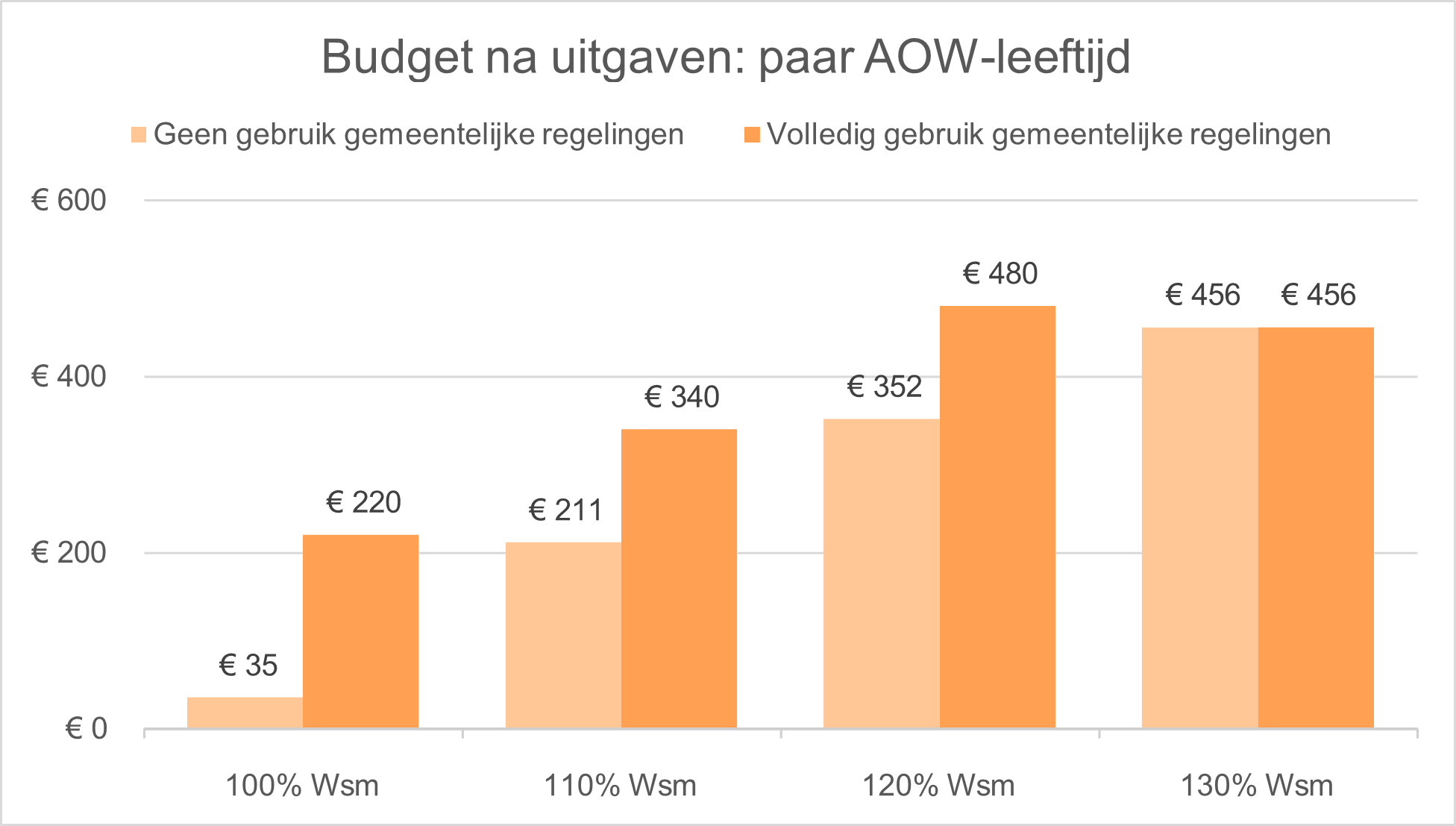

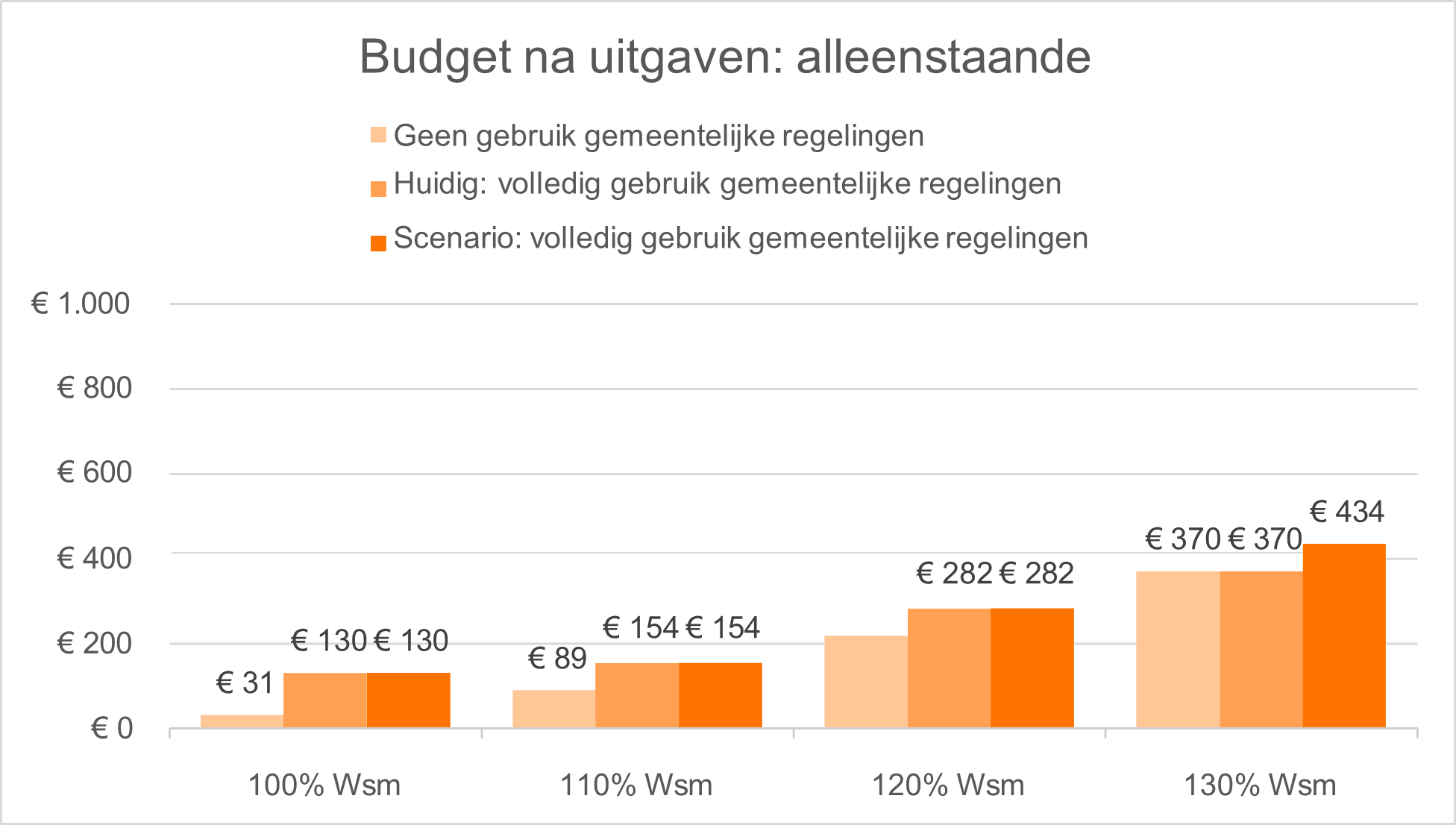

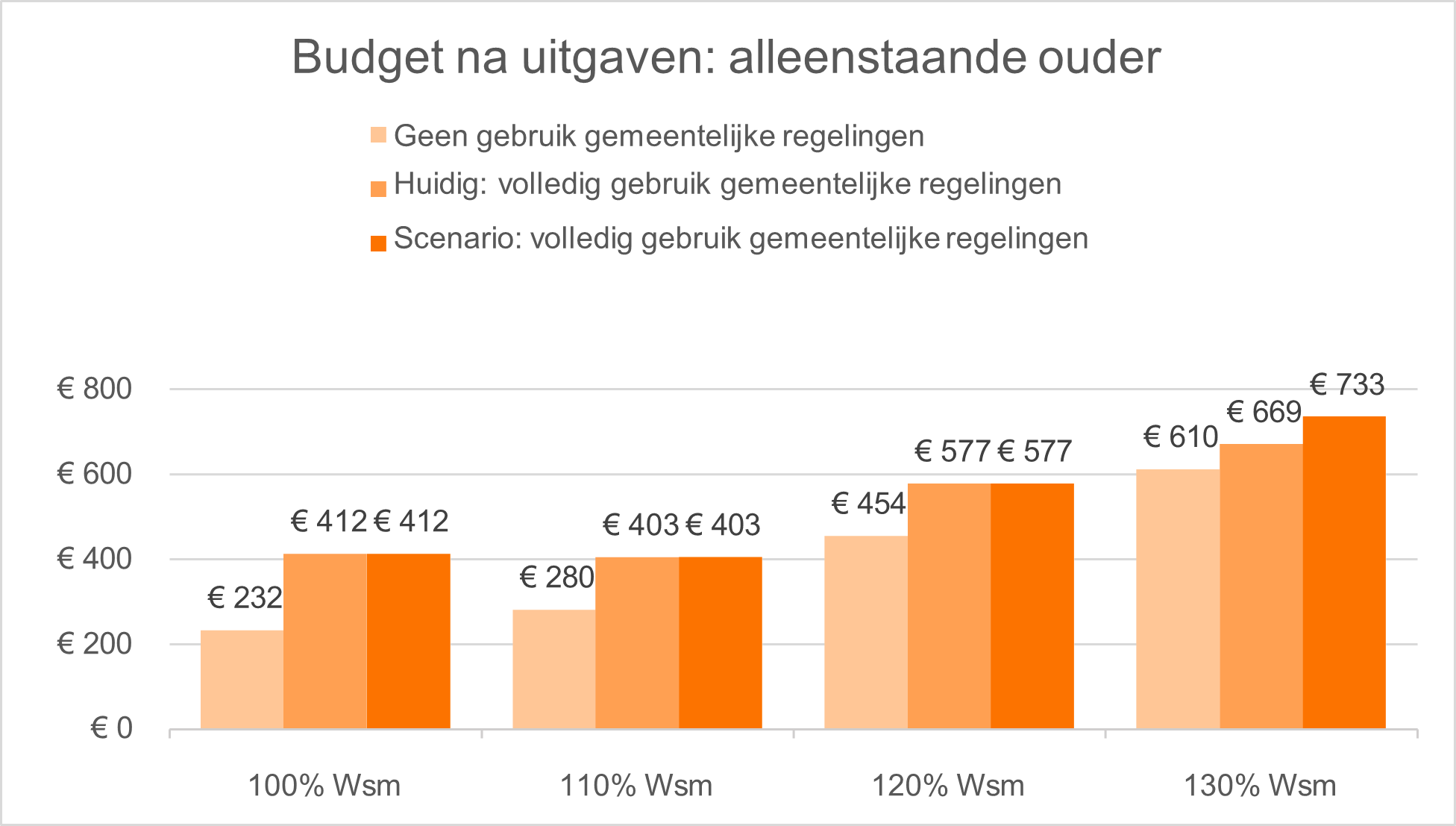

Ondanks het feit dat de doelgroep die in aanmerking komt voor de Participatieregeling 18+ en Collectieve ziektekostenverzekering logischerwijs groter wordt wanneer de inkomensgrens wijzigt en je daardoor een grotere groep inwoners kunt ondersteunen, zien we dat de groep inkomens tussen 120 en 130% gemiddeld al voldoende over houdt (van circa € 279 tot € 669 per maand bij volledig gebruik van gemeentelijke regelingen).

We zijn dan ook van mening dat het beter is om de inkomensgrenzen van deze regelingen niet te verhogen maar de focus te leggen op het meer bereiken van de bestaande inkomensgroepen omdat je ziet dat het wel of niet gebruiken van de gemeentelijke regelingen voor hen veel verschil maakt.

De armoedeval 10 blijft gelijk bij het wijzigen van de inkomensgrens, maar ontstaat bij een ander inkomen. Daarnaast zullen de regelingen met een inkomensgrens op 120% vervallen, waardoor het stapsgewijs afnemen van regelingen waar recht op bestaat bij een hoger wordend inkomen, vervalt (geen regelingen tussen 105 en 130% van het inkomen).

3.1.3 Sociaal Raadslieden Werk

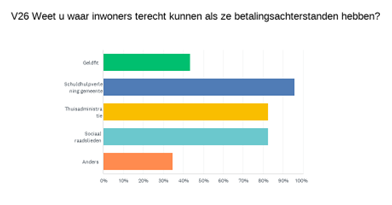

Onderdeel van het gemeentelijke ondersteuningsaanbod is ten slotte nog het Sociaal Raadsliedenwerk. Sociaal Raadsliedenwerk wordt uitgevoerd door MD, maar werkt onafhankelijk en vertrouwelijk. De Sociaal Raadslieden zijn deskundig op het gebied van wetten, regelingen en voorzieningen en bieden ondersteuning en advies aan mensen die te maken hebben met uiteenlopende problemen op het gebied van inkomen, schulden, uitkeringen en sociale voorzieningen. De Sociaal Raadslieden fungeren hierbij als een tussenpersoon tussen de burger en instanties zoals de gemeente, de Belastingdienst, het UWV en zorgverzekeraars. Inwoners kunnen bij hen terecht voor (juridisch) advies vragen over uitkeringen, schulden en toeslagen. Zij geven hierover gratis informatie en advies aan inwoners. Ze kunnen ook helpen bij het schrijven van een klacht, brief of bezwaar en het indienen van een aanvraag. Daarnaast bieden ze hulp bij schuldenproblematiek. Inwoners met financiële problemen kunnen met hun hulpvraag terecht bij de Sociaal Raadslieden.

De hulp van de Sociaal Raadslieden is laagdrempelig en toegankelijk. Omdat de hulp gratis en anoniem is, werkt het drempelverlagend voor mensen die moeite hebben om zelf de stap te zetten naar instanties. De Sociaal Raadslieden werken nauw samen met hulpverlening in het voorliggend veld en de gemeentelijke afdelingen, zodat mensen in een kwetsbare positie met een integrale hulpvraag zo goed mogelijk worden ondersteund.

Het Sociaal Raadsliedenwerk is geen wettelijke verplichting maar een waardevolle toevoeging aan het gemeentelijke ondersteuningsaanbod. In 2023 hebben 169 inwoners zich gemeld bij de Sociaal Raadslieden.

3.2 Landelijke ontwikkelingen

Het thema armoede, schulden en geldzorgen heeft zowel landelijk als lokaal de afgelopen jaren meer aandacht gekregen dan ooit door o.a. de coronacrisis en de energiecrisis. De overheid heeft door middel van regelingen als de Energietoeslag en het prijsplafond geprobeerd om inwoners die werden geraakt door de energiecrisis te ondersteunen. Desondanks wordt landelijk gezien dat de financiële bestaanszekerheid van inwoners met een laag inkomen onder druk staat. Zoals al benoemd in hoofdstuk 2.3 heeft de landelijke Commissie Sociaal Minimum geconcludeerd dat het besteedbaar inkomen van veel huishoudens op het sociaal minimum te laag is waardoor zij niet rond kunnen komen#_ftn111 .

Het gaat hierbij niet enkel om het hebben van voldoende inkomen, maar ook om de voorspelbaarheid en toegankelijkheid van het stelsel zoals toeslagen en tegemoetkomingen. De Commissie Sociaal Minimum stelt ook dat de verhouding tussen gemeenten en de Rijksoverheid uit balans is: er is veel verschil tussen het armoedebeleid van gemeenten wat ongelijkheid met zich meebrengt. Daarnaast adviseren zij de Rijksoverheid om met landelijke toereikende regelingen te komen voor mensen met een inkomen op het sociaal minimum, zodat gemeenten zich weer kunnen richten op individueel maatwerk.

Ook in de herziening van de Participatiewet (Participatiewet in Balans) staat de menselijke maat, vertrouwen en eenvoud voorop. De Participatiewet is een vangnet dat ervoor zorgt dat mensen financieel niet door het ijs zakken en naar vermogen mee kunnen doen in de samenleving. We hebben de afgelopen jaren gezien dat de Participatiewet niet voor iedereen werkt zoals dit zou moeten. Er is behoefte aan een voorspelbaar en begrijpelijk vangnet met ruimte voor maatwerk.

In de laatste voortgangsrapportage van de aanpak geldzorgen, armoede en schulden van voormalig minister Carola Schouten lezen we dat armoede de laatste drie jaar is gedaald met 1,4% en kinderarmoede zelfs met 2,3%. Er leven zo’n 230.000 mensen minder in armoede, waarvan 73.000 kinderen. Problematische schulden zijn landelijk gezien echter juist toegenomen. Had in 2022 nog 7,7% van de huishoudens landelijk gezien problematische schulden, nu is dat 8,8%. De overheid kan gericht gezinnen in armoede bereiken met toeslagen, maar heeft veel minder grip op het ontstaan en oplossen van schulden.

Er is daarom ook landelijk gezien veel aandacht voor de verbetering van schuldhulpverlening. Er ligt een plan voor de basisdienstverlening voor schuldhulpverlening. Doel van dit plan is de gemeentelijke schuldhulp te verbeteren door een hulpaanbod dat toegankelijker is en in elke gemeente bestaat uit minimaal dezelfde elementen. Het streven is dat alle gemeenten de richtlijnen en handvatten van ‘Elementen van Basisdienstverlening’ invoeren.

3.3 Terugblik kadernota Armoedebestrijding 2021-2024

In het najaar van 2020 is de Kadernota armoedebestrijding 2021-2024 vastgesteld. Een periode van vier jaar die anders is verlopen dan we vooraf hadden kunnen voorzien. In 2020 hadden we al te maken met corona en lockdowns. We konden echter niet voorzien hoe lang dat zou duren. Ook konden we op dat moment niet voorzien dat er een oorlog in Oekraïne uit zou breken met een energiecrisis en forse inflatie tot gevolg.

Meer en andere inwoners kregen te maken met geldzorgen. Landelijk zijn diverse ondersteuningsmaatregelen ontwikkeld, welke als extra taken naar gemeenten kwamen zoals de TONK (Tijdelijke Ondersteuning noodzakelijke kosten) en Tozo (Tijdelijke overbruggingsregeling zelfstandige ondernemers) en de Eenmalige energietoeslag. Maar ook de ondersteuning van de gedupeerden van de Toeslagenaffaire. Deze ontwikkelingen hebben veel inzet en aandacht gevraagd. Dat heeft enerzijds tot gevolg gehad dat we geplande ontwikkelingen niet in gang hebben gezet; anderzijds is er een hele nieuwe groep inwoners met geldzorgen in beeld gekomen die we hebben ondersteund en hebben kunnen wijzen op het volledige ondersteuningsaanbod.

Flexibel zijn en blijven om daarmee in te kunnen spelen op wat er gebeurt in Nederland en de wereld om ons heen en de gevolgen hiervan voor het beleidsterrein van schuldhulpverlening en de minimaregelingen is en blijft ook de komende jaren belangrijk verwachten we.

Uit de terugblik blijkt verder dat er diverse doelstellingen waren opgenomen in de vorige kadernota die we niet kunnen meten of die we niet kunnen vergelijken omdat er geen nulmeting is gedaan. Het is belangrijk dat we in deze kadernota aandacht hebben voor meetbare doelstellingen en een nulmeting.

Zie bijlage 3 voor de uitgebreide terugblik op de Kadernota Armoedebestrijding 2021-2024 waarbij we ook ingaan op de onderdelen preventie en vroegsignalering, de verkenning naar de KempenPas en de gebiedsgerichte pilots die de afgelopen jaren in de verschillende gemeenten zijn uitgevoerd. Ook lees je hierin de resultaten van de beleidsdoelstellingen.

3.4 Wat hebben we opgehaald?

Om te bepalen welke accenten belangrijk zijn om te leggen om inwoners in de Kempen zo goed mogelijk te bereiken en ondersteunen op het gebied van armoede en geldzorgen, hebben we input en ideeën opgehaald bij inwoners, bij scholieren via het project Speaking Minds, samenwerkingspartners, adviesraden en gemeenteraadsleden. In onderstaande paragrafen staan de belangrijkste inzichten en is de kern van de gegeven input omschreven.

3.4.1 Samenwerkingspartners (enquêtes en thematafel)

In het voorjaar van 2024 hebben de vier gemeenten een vragenlijst ontwikkeld en deze verspreid onder allerlei samenwerkingspartners (zowel professioneel als vrijwillig) die in hun uitvoeringspraktijk nauw in contact staan met inwoners die te maken hebben met een laag inkomen en/of schulden. De vragenlijst heeft ruim 4 weken open gestaan en uiteindelijk hebben 32 respondenten, goed verspreid over de 4 Kempengemeenten, de vragenlijst ingevuld.

Op 7 mei 2024 hebben we vervolgens een selectie van organisaties uitgenodigd om deel te nemen aan de thematafels. Uiteindelijk waren hierbij zo’n 22 aanwezigen, waarbij 13 organisaties vertegenwoordigd waren.

Hier hebben we het volgende opgehaald:

- •

Benader op een preventieve manier bepaalde risicogroepen rondom life-events. Denk aan echtparen die scheiden, wanneer iemand komt te overlijden of wanneer inwoners voor het eerst een kind krijgen.

- •

Het is van belang om bestaande vindplekken (in de dorpen, bij huisartsen, woningstichting, verenigingen, KBO’s, scholen) in staat te stellen om geldzorgen en/of schulden te signaleren. Voor veel inwoners is de stap naar hulpverlening namelijk te groot.

- •

Blijf inzetten op de ontmoeting tussen organisaties onderling. Er is veel aanbod en dat is erg versnipperd. Dus zorg dat partners elkaars aanbod kennen en kunnen doorverwijzen. Dat geldt ook voor de samenwerking binnen de diverse gemeentelijke afdelingen.

- •

De aanwezigen schatten bekendheid van de regelingen onder organisaties hoger in dan onder inwoners. Er is veel aanbod en dit is complex voor inwoners. Duidelijke en begrijpelijke communicatie (en herhaling) over het aanbod is van belang. Een vereenvoudigd aanvraagproces, één duidelijk overzicht van het aanbod, duidelijke websites (inclusief rekentool) en goede bereikbaarheid van de gemeentelijke hulporganisaties dragen hieraan bij.

- •

Positief labelen kan helpen om het taboe om hulp te vragen tegen te gaan.

- •

Daarnaast kan er meer worden ingezet op een brede uitvraag. Kijken wat er nog meer mogelijk is om een gezin te ondersteunen. Dat geldt nu bijvoorbeeld bij ‘bijzondere bijstand’, wat nu voornamelijk een papieren proces is.

- •

Verder is eerder door een van de partners verschillende keren om aandacht gevraagd voor de samenwerking met bewindvoerders en de wens geuit of we daar vanuit de gemeenten meer grip op kunnen uitvoeren.

Zie voor verdere uitwerking van de uitkomsten bijlage 4 en 5 (samenvatting uitkomsten enquête en verslag thematafels).

3.4.2 Interviews met inwoners

We zijn ook met inwoners met een laag inkomen in gesprek gegaan. We hebben hen benaderd via stichting Leergeld, de Voedselbank in Bergeijk en bij Schuldhulpverlening.

Uiteindelijk hebben er 8 interviews plaatsgevonden met inwoners in de periode mei-juni 2024. Er is bewust gekozen voor verschillende huishoudtypen, dus alleenstaande(n) ouder en paren met of zonder kinderen, met diverse inkomstenbronnen, dus: uit een Participatiewet uitkering, werk uit arbeid, zzp, AOW inkomen of WW/WAO/Wajong.

Hier hebben we het volgende opgehaald:

- •

Wat over het algemeen opvalt in de interviews is, dat inwoners wanneer zij eenmaal schuldhulpverlening ontvangen, hier tevreden over zijn. We zien echter dat verbetering nodig is in de weg naar hulpverlening toe en het tijdig doorverwijzen of informeren over verder hulpaanbod. In sommige gevallen wordt hulp te laat opgestart.

- •

Een warme overdracht tussen hulpverleners onderling is daarbij van belang en ook dat zij op de hoogte zijn van elkaars hulpaanbod om een gezin verder te helpen. De gezinnen die hulp krijgen van stichting Leergeld zijn hier zeer tevreden over. Leergeld fungeert voor hen als contactpersoon die daarnaast helpt met verwijzingen naar ander hulpaanbod.

- •

Niet altijd wordt gebruik gemaakt van alle regelingen waar men mogelijk recht op heeft. Dit komt door onbekendheid met het aanbod. Ook geven enkele inwoners aan dat ze geen gebruik willen maken van voorzieningen omdat ze denken dat er altijd mensen zijn die hulp nog beter kunnen gebruiken dan zijzelf. Ook geven inwoners aan dat het stigma van armoede en schulden af moet en woordkeuze hier erg bepalend in kan zijn.

Verder kregen we de volgende tips over hulp en bekendheid van regelingen:

- •

Informatie komt niet altijd ‘binnen’ als het niet het goede moment is of als er veel in één keer wordt verteld of gestuurd. Een overzicht van het hulpaanbod kan hierbij helpen.

- •

In plaats van dat iemand zelf de stap zet naar hulpverlening zou het prettiger zijn als iemand zijn of haar ervaring deelt en begeleidt naar de juiste hulp en mee gaat naar afspraken bijvoorbeeld. Ga er niet vanuit dat mensen altijd zelf actie moeten ondernemen en contact op moeten nemen of moeten terugbellen. Het is vaak fijner als ze gebeld worden.

- •

Zorg voor eenvoudig taalgebruik. Geen vaktermen en afkortingen. En zorg voor een positieve insteek als een inwoner in een schuldhulptraject zit (dit zijn de mogelijkheden, in plaats van u moet dit).

- •

Probeer meer mee te denken met het gezin. Kijk bijvoorbeeld bij een aanvraag die afgewezen moet worden naar wat er misschien wel mogelijk is.

- •

Goede nazorg en voorbereiding op de periode na schuldsanering is erg belangrijk. Een inwoner geeft tijdens het interview aan de overgang na het beëindigen van de Wsnp lastig te vinden. Op dat moment kwam mevrouw namelijk niet meer in aanmerking voor bepaalde minimaregelingen. Het was het voor haar, ondanks de nazorg, onduidelijk hoe haar financiële situatie eruit zou komen te zien.

- •

Biedt informatie aan op plekken waar mensen zich in het dagelijks leven begeven. Bij supermarkten, een wijkpunt of de huisarts bijvoorbeeld.

- •

Het signaleren van mensen die in problemen zitten of niet lekker in hun vel zitten is belangrijk. Zet in op meer sociale betrokkenheid. Meer verbindend werken en arrangeren van meer ontmoetingen zou helpend zijn.

3.4.3 Het Kempencongres

Op woensdag 22 mei 2024 vond het jaarlijkse Kempencongres plaats met raads- en commissieleden en colleges van de vier Kempengemeenten. Deze keer stond armoede, schulden en de nieuwe kadernota Geldzorgen op de agenda. Na het spelen van de serious game ‘voor 1 dag arm’, hebben de raads- en commissieleden door middel van het invullen van een MentiMeter input gegeven voor de nieuwe kadernota.

Met deze MentiMeter hebben we het volgende opgehaald:

- •

Op de vraag wat we als Kempengemeenten zeker moeten behouden, wordt met name stichting Leergeld genoemd, mogelijkheid tot het bieden van maatwerk en voorzieningen als de voedsel- en kledingbank en thuisadministratie. Verder wordt zowel beleidsvrijheid in de Kempen als eenduidige regelingen in de Kempen benoemd.

- •

Belangrijke thema’s voor de kadernota die verder benoemd worden zijn: meedoen, taboe doorbreken, voorkomen.

- •

Op de vraag wat er versterkt en verbeterd moet worden wordt heel vaak benoemd dat het hulpaanbod laagdrempelig, toegankelijk en betrokken moet zijn en dat informatie begrijpelijk is en in eenvoudige taal. Ook aandacht voor persoonlijk contact en meer begrip wordt benoemd.

- •

Financiële educatie wordt ook vaak genoemd net als voorlichting op scholen. Verder wordt de behoefte aan een ruimer minimabeleid verschillende keren benoemd waarbij ook mensen die niet op het minimum zitten ondersteund worden. En wordt aangegeven dat werken moet lonen.

- •

Suggesties om het niet gebruik van regelingen tegen te gaan zijn: het mogelijk maken om meerdere regelingen samen aan te vragen, zelf actief andere regelingen onder de aandacht brengen als een client één regeling aanvraagt. Verder wordt aandacht gevraagd voor het creëren van één loket welke eenvoudig, laagdrempelig en dichtbij is. Zorg voor voldoende promotie en voorlichting.

Zie voor de verdere uitwerking van de resultaten van de MentiMeter tijdens het Kempencongres bijlage 6.

3.4.4 Onderzoek Minimapopulatie en Inkomenseffecten KWIZ

Het bereik van de minimaregelingen

KWIZ heeft het bereik van de gemeentelijke minimaregelingen in kaart gebracht door te kijken naar de totale doelgroep en het aantal verstrekkingen over 2023. Het aanbod aan regelingen in de 4 Kempen is geharmoniseerd.

De belangrijkste conclusies met betrekking tot het bereik staan hieronder opgesomd:

- •

Het bereik van de kwijtschelding van gemeentelijke belastingen ligt aanzienlijk lager dan in veel andere gemeenten landelijk gezien.

- •

Het bereik van de individuele inkomenstoeslag en individuele bijzondere bijstand ligt in lijn met vergelijkbare gemeenten.

- •

De participatieregeling 18+ wordt door een relatief klein deel van de doelgroep gebruikt; minder dan 10% van de doelgroep maakt hier gebruik van. In veel gemeenten ligt dit aandeel hoger.

- •

Het bereik van de collectieve zorgverzekering ligt in lijn met vergelijkbare gemeenten of er net onder, afhankelijk van de gemeente.

- •

De Kempengemeenten hebben in 2023 de energietoeslag uitgekeerd aan huishoudens met een inkomen van maximaal 120 procent wsm. Er werd geen vermogenstoets toegepast. De gemeenten hebben ruim 80 procent van de doelgroep met een inkomen tot 120 procent wsm (en mogelijk een vermogen boven de grenzen van de Participatiewet) bereikt. Het bereik ligt in lijn met vergelijkbare gemeenten.

- •

Voor de kinderen is ondersteuning vanuit stichting Leergeld beschikbaar voor binnen- en buitenschoolse activiteiten. Het bereik van stichting Leergeld ligt in de Kempengemeenten hoog ten opzichte van vergelijkbare gemeenten.

Zie ook de afbeelding hieronder waarin je het bereik van inkomensondersteunende regelingen ziet.

|

Categorie |

Bergeijk |

Bladel |

Eersel |

Reusel-De Mierden |

Landelijk |

|

Regelingen voor volwassenen |

|||||

|

Kwijtschelding gemeentelijke belastingen |

33% |

40% |

44% |

34% |

70-75% |

|

Bijzondere bijstand |

24% |

21% |

22% |

20% |

20-25% |

|

Individuele inkomenstoeslag |

43% |

48% |

54% |

37% |

40-45% |

|

Collectieve ziektekostenverzekering |

30% |

34% |

37% |

39% |

35-40% |

|

Participatieregeling 18+ |

4% |

8% |

6% |

8% |

35-40% |

|

Energietoeslag |

81% |

81% |

83% |

89% |

80-90% |

|

Regelingen voor kinderen |

|||||

|

Stichting Leergeld |

65% |

55% |

77% |

90% |

35-40% |

Inkomenseffecten

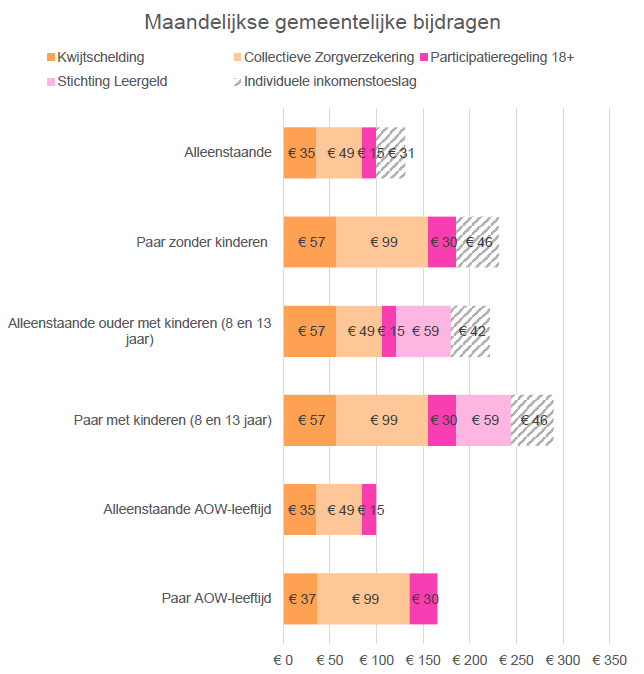

KWIZ heeft voor zes verschillende voorbeeldhuishoudtypen met vier verschillende inkomensniveaus in beeld gebracht hoeveel zij maandelijks aan gemeentelijke regelingen en landelijke toeslagen kunnen ontvangen in 2024. Daarnaast wordt in beeld gebracht van de effecten zijn als deze voorbeeldhuishoudens meer inkomen vergaren door werk (bijv. vanuit een bijstandssituatie). Ook de inkomenssituatie voor langdurige bijstandshuishoudens wordt in beeld gebracht.

Uit dit onderzoek wordt duidelijk dat dat de gemeentelijke regelingen (extra) financiële bestedingsruimte bieden. Voor sommige huishoudens is dat noodzakelijk om maandelijks rond te kunnen komen. Daarnaast is het belangrijk dat minima van de landelijke toeslagen gebruikmaken waar zij recht op hebben. Hieronder lichten we dit verder toe.

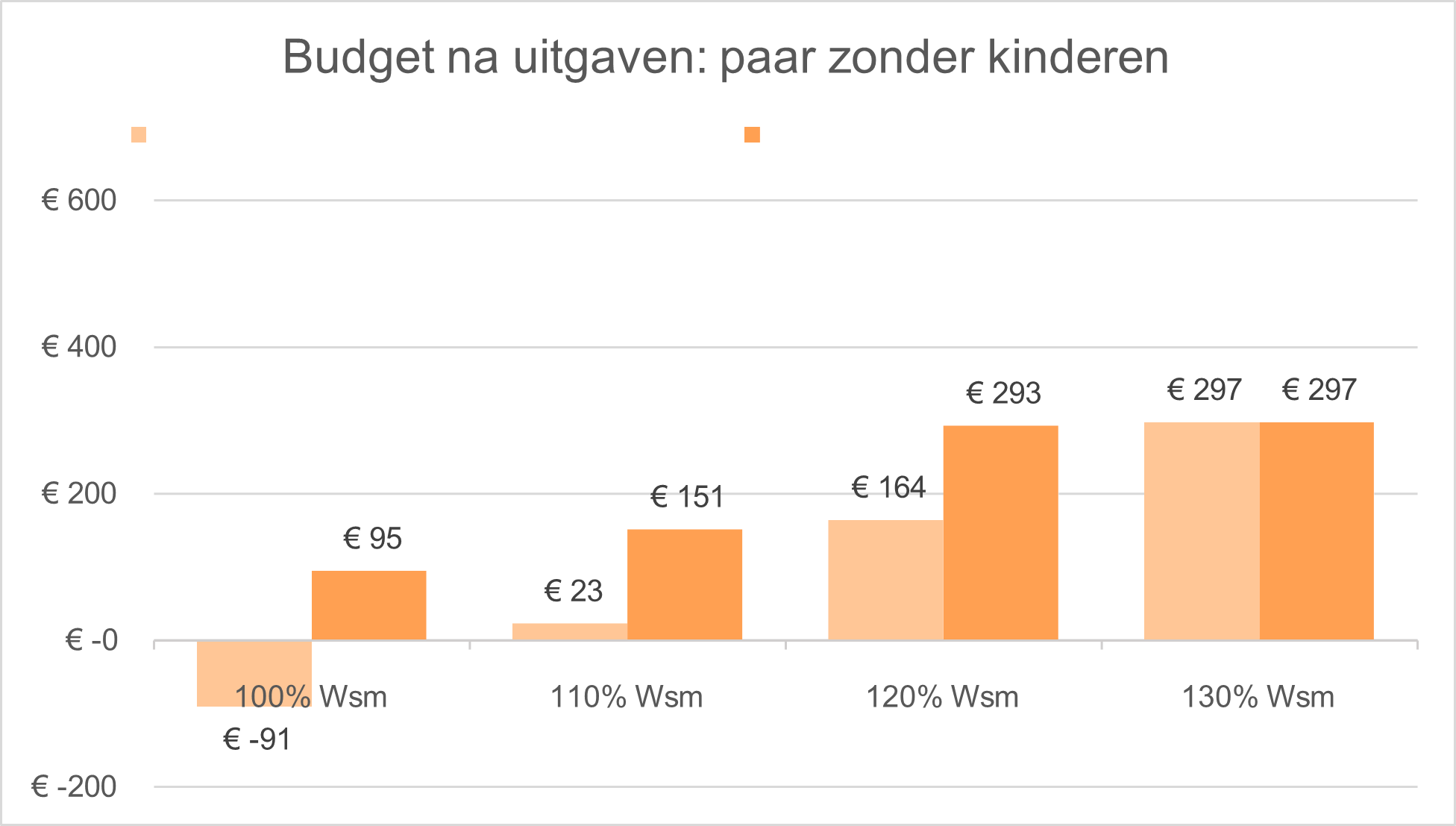

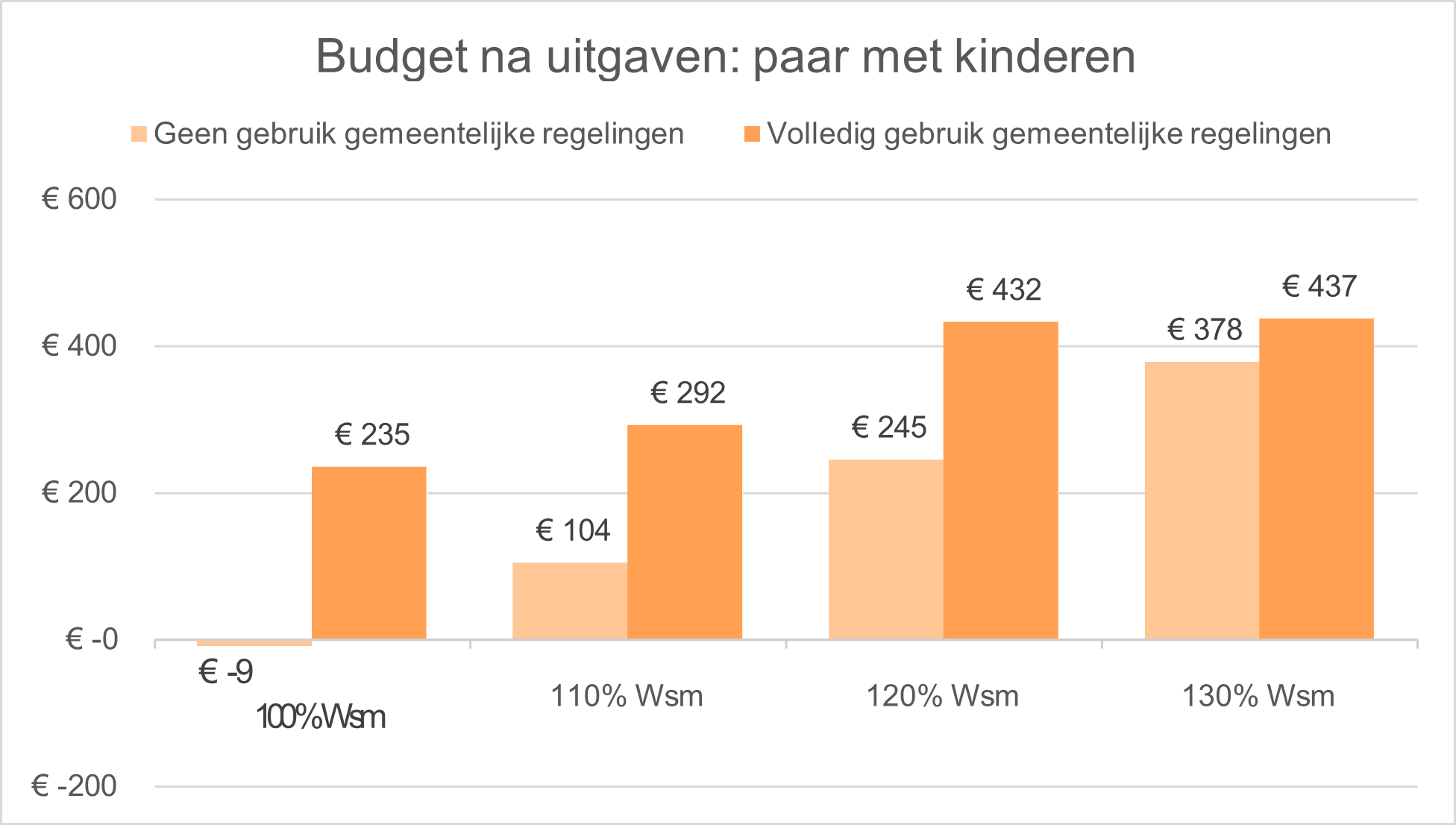

We zien dat huishoudens die van alle gemeentelijke regelingen gebruikmaken waar zij recht op hebben, daardoor logischerwijs (meer) budget overhouden aan het einde van de maand dan huishoudens die van geen enkele regeling gebruikmaken. Dit effect is het grootst voor gezinnen; door de samenstelling van hun huishouden kunnen zij immers de meeste vergoedingen vanuit de regelingen ontvangen. Voor een aantal voorbeeldhuishoudens is de (maximale) bijdrage van de gemeente noodzakelijk om rond te komen. Dit geldt voor:

- •

Paren zonder kinderen

- •

Paren met kinderen (8 en 13 jaar)

Zonder de maximale gemeentelijke bijdrage komen deze huishoudens maandelijks geld tekort bij een inkomen op bijstandsniveau. Overigens is het zo dat het maximale bedrag dat minima vanuit de toeslagen van het Rijk kunnen ontvangen (onder andere huurtoeslag, zorgtoeslag, kindgebonden budget) een stuk hoger is dan het maximale bedrag van de gemeentelijke regelingen. Dit is ook in andere gemeenten het geval.

Uit het onderzoek wordt verder duidelijk dat werken in de meeste gevallen altijd loont. Inkomens tot 130% wsm houden altijd voldoende budget (en meer budget) over (t.o.v. inkomens tot 120%) om te voorzien in hun kosten (zowel bij volledig gebruik van gemeentelijke regelingen als bij niet-gebruik). Behalve bij een paar in de AOW-leeftijd. Zij houden voldoende budget over, maar net iets minder dan inkomens tot 120% bij volledig gebruik van de gemeentelijke regelingen. In dit geval wordt de daling van de landelijke toeslagen en gemeentelijke regelingen onvoldoende gecompenseerd door het hogere inkomen. Daarnaast valt het op dat een alleenstaande ouder bij een inkomen uit 100% wsm meer budget overhoudt dan bij 110% wsm.

Zie voor het volledige onderzoeksrapport bijlage 1.

4. Schuldhulpverlening

Schuldhulpverlening

In de Wgs is opgenomen dat de gemeenteraad telkens voor 4 jaar een plan vaststelt dat richting geeft aan de integrale schuldhulpverlening aan inwoners van zijn gemeente. Het plan bevat de hoofdzaken van het door de gemeente te voeren beleid betreffende schuldhulpverlening en het voorkomen dat inwoners schulden aangaan die ze niet kunnen betalen.

Om de samenwerking en de samenhang tussen geldzorgen en schulden te behouden worden de doelstellingen voor de komende vier jaar voor schuldhulpverlening gepresenteerd in de speerpunten in hoofdstuk 5.

In dit hoofdstuk schuldhulpverlening nemen we expliciet de onderdelen op waaraan het plan op grond van de Wgs moet voldoen.

Gewenste resultaten komende 4 jaar

De afgelopen jaren heeft het kabinet zich ingezet om geldzorgen, armoede en schulden te voorkomen en aan te pakken. Op 12 juli 2022 lanceerde het kabinet de landelijke Aanpak geldzorgen, armoede en schulden. Het landelijke schulden beleid dat is opgesteld stelt dat er minder mensen gaan van beginnende schulden naar problematische schulden en meer mensen stromen succesvol en duurzaam uit problematische schulden. De ambities van het kabinet zullen een beroep doen op de dienstverlening van de afdeling MD.

Het kabinet heeft zich samen met de brancheverenigingen NVVK, Vereniging van Nederlandse Gemeenten (verder VNG) en Divosa sterk gemaakt om de basisdienstverlening op te stellen die gaat gelden voor alle gemeenten. Onder de basisdienstverlening vallen onder andere een hulpaanbod dat toegespitst is op verschillende doelgroepen, het standaard aanbieden van een saneringskrediet met aflostermijn van 18 maanden en het bieden van begeleiding en nazorg.

Wij gaan ons de komende jaren inzetten om aan te sluiten bij de elementen van de basisdienstverlening. We gaan meedenken en meepraten over de verdere invulling van de elementen van de basisdienstverlening en deze vertalen naar de mogelijkheden binnen onze eigen organisatie. We zetten in om:

- –

preventie en vroegsignalering te verbeteren;

- –

de schuldhulpverlening toegankelijker te maken;

- –

de samenwerking met partijen binnen en buiten de gemeenten nog beter te maken;

- –

begeleiding aan te bieden die nog meer geënt is op het vergroten van de financiële zelfredzaamheid.

Hoe we deze doelstellingen willen behalen staat benoemd in de speerpunten in hoofdstuk 5.

Kwaliteit borging

De kwaliteit van de integrale schuldhulpverlening wordt geborgd door ons commitment aan de gedragscode en richtlijnen van de NVVK, de branchevereniging voor organisaties die werkzaam zijn op het gebied van financiële hulp. Afdeling MD voert de schuldhulpverlening uit en is lid van de NVVK. De NVVK Gedragscode beschrijft de uitgangspunten die van toepassing zijn op de hulp- en dienstverlening die NVVK-leden bieden. De Gedragscode gaat over kwaliteit, inhoud en intentie van deze hulp en dienstverlening. Elke 3 jaar voert de NVVK een audit uit om te beoordelen of leden nog voldoen aan de kwaliteitseisen.

Vroegsignalering

Op maandelijkse basis ontvangt afdeling MD meldingen van betalingsachterstanden vanuit diverse vaste lasten partners op het gebied van zorg, water, gas & energie en huur vanuit de applicatie Vindplaats Schulden (verder VPS) van Stichting Bureau Krediet Registratie (BKR). Het doel van de vroegsignalering van betalingsachterstanden is om inwoners eerder te kunnen bereiken en indien zij dat wensen te helpen bij het oplossen van schulden, om zo problematische schulden te voorkomen. Op het moment dat inwoners sneller worden bereikt en geholpen, zijn de financiële problemen nog relatief beheersbaar. Dat maakt de hulpverlening gemakkelijker en de kans van slagen groter.

Per signaal wordt er een andere contactvorm gehanteerd om de inwoner te bereiken en een hulpaanbod te doen. Momenteel kan deze actie variëren van een brief of e-mailbericht tot telefonisch contact met een consulent schuldhulpverlening. Sinds 1 januari 2024 is er een pilot huisbezoeken gestart en worden er elke maand 10 huisbezoeken afgelegd bij meervoudige meldingen (meerdere signalen in een maand). Een schuldhulpverlener van afdeling MD legt samen met een maatschappelijk werker van Lumens de huisbezoeken af. Het afleggen van huisbezoeken is volgens Divosa het meest effectief in het bereiken van de inwoner. Daarnaast staat schuldenproblematiek vaak niet op zichzelf en spelen er meerdere problemen dan enkel betalingsachterstanden. We zien al dat deze werkwijze zijn vruchten afwerpt. Een aantal inwoners maakt in een eerder stadium gebruik van hulp, dan wanneer zij op eigen initiatief hulp zouden hebben gezocht. We zien daarnaast dat steeds meer vaste lasten partners betalingsachterstanden melden en dat ook frequenter doen. De voortgang van deze pilot wordt eind 2024 geëvalueerd. Als uitgangspunt om te bepalen of voorzetting van huisbezoeken wenselijk is, dient op basis van de pilot te kunnen worden vastgesteld dat het afleggen van een huisbezoek in de Kempen qua succesvolle contactpogingen gelijk of effectiever is gebleken ten aanzien van het landelijk gemiddelde conform de Divosa monitor Vroegsignalering schulden jaarrapportage 2022, zijnde 38% succesvolle contactpogingen n.a.v. een huisbezoek. Een succesvolle contactpoging houdt in: er is een huisbezoek afgelegd en dit heeft geleid tot aanmelding schuldhulpverlening of er is een huisbezoek afgelegd, maar inwoner heeft geen hulpvraag. Wat we wel al zien is dat het aantal succesvolle contactpogingen boven het landelijk gemiddelde uitkomt.

Wacht- en doorlooptijden

De wettelijke termijn voor de beschikking tot schuldhulpverlening is maximaal 8 weken (opgenomen in de gemeentelijke verordening beslistermijn schuldhulpverlening) na de dag waarop de aanvraag is ontvangen. Deze termijn wordt behaald.

Nadat er schriftelijk of mondeling om hulp wordt gevraagd wordt er binnen een week telefonisch contact opgenomen waarin uitvraag wordt gedaan om de financiële hulpvraag duidelijk te krijgen. Tijdens het gesprek kan meteen worden medegedeeld of iemand toegelaten wordt tot schuldhulpverlening en dat de beschikking per post wordt verstuurd. Het komt voor dat tijdens het gesprek duidelijk wordt dat de inwoner nog geen gebruik wil maken van schuldhulpverlening en voldoende heeft aan het telefonische advies op dat moment. Bij de toelatingsbeschikking wordt het eerste plan van aanpak meegestuurd. Wekelijks vindt de werkverdeling plaats en worden de intakegesprekken gepland. In de tussentijd kan ondersteuning zoals Sociaal Raadsliedenwerk of thuisadministratie worden ingezet. Indien er sprake is van een bedreigende situatie zoals woningontruiming of afsluiting van energie of water geldt de maximale termijn van 3 werkdagen. Doorgaans wordt deze melding dezelfde dag opgepakt.

Schuldhulpverlening aan gezinnen

Indien ouders met inwonende minderjarige kinderen zich melden voor schuldhulpverlening, is er extra aandacht voor mogelijke achterliggende problematieken. Wanneer er sprake is van mogelijke uithuiszetting i.v.m. huurachterstand worden er afspraken gemaakt ter vermijding huisuitzetting in het belang van de minderjarige kinderen. Verder wordt onder meer bekeken of de (inkomens)voorzieningen, zoals het kindgebonden budget en de toeslagen op orde zijn en of gebruik gemaakt kan worden van speciale voorzieningen voor kinderen die hun participatie bevorderen, zoals stichting Leergeld en passende minimaregelingen. Bij het opstellen van het plan van aanpak worden de specifieke omstandigheden van het gezin meegenomen en zo nodig wordt het gezin verwezen naar passende hulpverlening. Er wordt dan gezorgd voor een warme overdracht naar de betreffende hulpverlenende instantie als dit nodig is.

5. Ambitie en speerpunten

Ambitie en speerpunten

Aan de hand van hetgeen we lokaal hebben opgehaald, aangevuld met landelijke ontwikkelingen, kunnen we een aantal ambities met bijbehorende speerpunten voor de Kempengemeenten formuleren. Ook maken we duidelijk waarom we voor deze speerpunten en acties hebben gekozen.

5.1 Ambitie

We hebben in de Kempen een goed ondersteuningsaanbod. We zien helaas dat inwoners dit onvoldoende weten te vinden en gebruiken.

Onze ambitie:

We willen geldzorgen voorkomen of deze in ieder geval in een zo vroeg mogelijk stadium oplossen of, als dat niet mogelijk is, beheersbaar maken. Door in te zetten op het ondersteunen en ontzorgen, willen we ervoor zorgen dat inwoners minder stress bij geldzorgen ervaren.

Aandachtspunt: we hebben met dit beleid niet de ambitie om het aantal huishoudens met een laag inkomen te verminderen. Dat kan ook niet, omdat inkomenspolitiek voorbehouden is aan het Rijk en met dit beleid het inkomen (uit werk, uitkering, pensioen etc.) niet wijzigt. Wel heeft het beleid invloed op de toename van het gebruik van het ondersteuningsaanbod door inwoners met een laag inkomen en daarmee op de te besteden middelen van inwoners.

In de volgende paragrafen hebben we onze opgaven uitgewerkt en benoemen we een aantal acties waar we mee aan de slag gaan.

5.2 Speerpunt 1: Preventie en vroegsignalering

Inwoners ervaren grip op hun geldzaken. Wanneer inwoners geldzorgen ervaren, streven we ernaar hen vroegtijdig te bereiken, zodat problemen niet verergeren.

Waarom?

Bepaalde levensgebeurtenissen (verder: life events) vergroten het risico op financiële problemen, een daling van het inkomen en/of het ontstaan van schulden welke kunnen leiden tot geldzorgen. Denk aan een geboorte, 18 jaar worden, een huwelijk, maar ook een scheiding, overlijden van een partner of pensioen. Juist op die momenten willen we dat inwoners weten waar zij terecht kunnen met vragen, zodat ze goed voorbereid zijn. Als we inwoners tijdig ondersteuning bieden, voorkomen we dat problemen erger worden en doorwerken naar andere leefgebieden, zoals gezondheid, opvoeden en sociale contacten.

Tijdens de thematafels is benadrukt dat het belangrijk is om risicogroepen op deze momenten proactief te benaderen, omdat inwoners pas ‘op zoek’ zullen gaan naar ondersteuningsaanbod wanneer zich een life event voordoet en/of zij geconfronteerd worden met een hulpvraag. We zien dat lokale organisaties in het maatschappelijk middenveld vaak laagdrempeliger zijn voor inwoners dan de gemeente en een toeleiding kunnen vormen naar de individuele gemeentelijke voorzieningen.

Het is belangrijk dat inwoners vaardigheden aanleren om om te kunnen omgaan met financiële tegenslagen, maar ook tijdig om hulp durven vragen binnen het eigen netwerk, bij vrijwilligers of bij professionals. Als tijdig ondersteuning wordt geboden, worden ergere problemen voorkomen en blijft de situatie behapbaar.

Vroegsignalering op basis van betalingsachterstanden in de vaste lasten (huur, zorg, water en energie) is bij uitstek een middel om inwoners met betalingsachterstanden vroegtijdig en proactief te benaderen. We zien dat steeds meer vaste lasten partners betalingsachterstanden melden en dat ook frequenter doen. En dat de eerste resultaten van de pilot huisbezoeken positief zijn. Een aantal inwoners maakt in een eerder stadium gebruik van hulp, dan wanneer zij op eigen initiatief hulp zouden hebben gezocht.

Kortom we willen problematische schulden bij inwoners voorkomen door tijdig signalen op te vangen en preventieve maatregelen te nemen.

Hoe gaan we dit doen?

- •

We zetten in op preventie door informatie over life events (zoals geboorte, werkloos raken, ziekte, pensioen, echtscheiding, overlijden partner, psychische problemen/verslaving etc.) te verstrekken.

We bepalen samen met onze partners in het maatschappelijk middenveld welk aanbod rondom life events we opzetten, denk aan voorlichtingen, bijeenkomsten en flyermateriaal. Per doelgroep bepalen we hoe we hen op een effectieve manier kunnen benaderen. De informatiecampagnes maken de inwoner bewust van de financiële risico’s en voorzien in tips voor budgetbeheer.

- •

We zetten in op vervolg van de pilot huisbezoeken vroegsignalering.

Zoals vermeld in hoofdstuk 4 loopt de pilot huisbezoeken nog. De eindevaluatie volgt eind 2024. Gelet op de positieve resultaten tot nu toe is de verwachting dat we de pilot/werkwijze vanaf 2025 voortzetten en onderzoeken we welke mogelijkheden voor eventuele uitbreiding er zijn. We verkennen of we vrijwillige afspraken kunnen maken met partners (anders dan de vaste lasten partners) over betalingsachterstanden.

- •

We bepalen samen met partners het vervolg van de informatiepleinen.

In september 2023 zijn in Bladel en Eersel informatiepleinen van start gegaan. Inwoners kunnen zonder afspraak binnen lopen voor gratis advies voor allerlei hulpvragen. Ten tijde van het schrijven van het stuk wordt het vervolg van de informatiepleinen verkend. Tot nu toe geven de deelnemers (bibliotheek, DigiTaalhuis, Sociaal Raadsliedenwerk , Juridisch loket en Thuisadministratie) aan elkaar beter te vinden door deze werkwijze. Echter blijft het aantal bezoekers nog achter. We onderzoeken waar verbetermogelijkheden zitten, waarbij we ons ook focussen op gerichte communicatie naar risicogroepen.

- •

We zetten het aanbod van Geldfit (De Nederlandse Schuldhulproute) voort.

Geldfit biedt een laagdrempelig platform voor tips en informatie over geld. Inwoners krijgen een passend advies of worden in contact gebracht met gemeentelijk hulpaanbod. We blijven het gebruik van Geldfit in de Kempen monitoren middels de dashboards, verkennen de postcodepreventie-aanpak van Geldfit en verkennen mogelijkheden om communicatiemateriaal in te zetten.

- •

We zetten nog meer in op het versterken van signalering via bestaande en nieuwe vindplekken.

Dit doen we niet alleen door onze individuele voorzieningen, maar ook het collectieve aanbod dat voor alle inwoners toegankelijk is (vb. Informatiepleinen, Webinars) én de signaleringskaart geldzorgen onder de aandacht te (blijven) brengen bij partners. We verkennen en versterken ook de signalering en toeleiding naar ondersteuning via (nieuwe) vindplekken, zoals: verenigingen, werkgevers (via het programma Brainport voor Elkaar waar we aan deelnemen) en de rechtbank. Tot slot blijven we aansluiting zoeken bij het programma Kansrijke Start om ook de verbinding met gezondheidsachterstanden te maken.

- •

We zetten het project ‘Speaking Minds’ voort en verkennen verdere mogelijkheden rondom financiële educatie in het basis- en voortgezet onderwijs.

Met Speaking Minds hebben we jongeren van het Pius X-college mee laten denken op thema’s rondom armoede. De ervaringen zijn erg positief geweest, zowel bij het Pius X-College, als bij de Kempengemeenten. De leerlingen hebben een kledinginzamelingsactie voor de Kledingbank georganiseerd en brieven ontwikkeld voor ouders met aanbod bij geldzorgen. Dit draagt bij aan taboedoorbreking en jongerenparticipatie bij gemeentelijk beleid wordt versterkt.

5.3 Speerpunt 2: Bekendheid met ondersteuningsmogelijkheden en vergroten van het bereik

De inwoner weet welk aanbod er is, begrijpt dit en heeft hier vertrouwen in.

Waarom?

Uit de interviews en thematafels kwam naar voren dat zowel inwoners als partners uit het (voorliggend) veld over het algemeen tevreden zijn over het bestaande gemeentelijke ondersteuningsaanbod. Ze geven echter aan dat inwoners hier onvoldoende van op de hoogte zijn. Dit beeld wordt bevestigd in het onderzoeksrapport van KWIZ. Het bereik van bepaalde regelingen blijft achter op het landelijke bereik. Voor de Participatieregeling 18+ is daarom per 1 januari 2024 het bedrag verhoogd en zijn de bestedingsdoelen verruimd. Het is echter nog te vroeg om te meten of het gebruik is toegenomen.

Het bereik van de regelingen laat zien dat bijvoorbeeld de ‘kwijtschelding van gemeentelijke belastingen’ door ongeveer 33 tot 44 procent van de doelgroep wordt gebruikt. Aangezien de kwijtschelding beschikbaar is voor de huishoudens met een inkomen op bijstandsniveau, wordt een groot deel van deze huishoudens met deze ondersteuning niet bereikt. Uit de inkomenseffecten blijkt juist dat huishoudens die moeten rondkomen op bijstandsniveau weinig bestedingsruimte hebben als zij niet van gemeentelijke regelingen – zoals de kwijtschelding van gemeentelijke belastingen – gebruikmaken. Bovendien is de groep huishoudens op bijstandsniveau relatief gezien vaker langdurig minima dan huishoudens met een hoger inkomen.

Hoe gaan we dit doen?

- •

We communiceren over de ondersteuningsmogelijkheden (minimaregelingen, schuldhulpverlening en aanbod in het voorliggend veld).

We zetten in op het creëren van bekendheid van alle ondersteuningsmogelijkheden met extra aandacht voor specifieke doelgroepen (zoals AOW-gerechtigden; een relatief grote groep inwoners binnen de minimadoelgroep) en specifieke regelingen waarbij het bereik laag blijkt in verhouding tot vergelijkbare gemeenten, zoals de Participatieregeling 18+ en de kwijtschelding gemeentelijke belastingen.

- •

We zorgen voor een overzichtelijke weergave van het minimabeleid op B1-niveau.

We zorgen ervoor dat het landelijke en lokale aanbod eenvoudig en overzichtelijk te vinden is op de website van elke gemeente in de Kempen en in een flyer. Daarnaast brengen we het aanbod ook regelmatig onder de aandacht bij inwoners via de gemeentelijke media, lokale krantjes etc. Dit geldt zowel voor financiële ondersteunende regelingen als voor ondersteuning bij schulden. Ook zorgen we ervoor dat in mondelinge communicatie met de inwoner rekening gehouden wordt met eenvoudig taalgebruik. Daarbij communiceren we met een duidelijke boodschap.

Quote samenwerkingspartner enquête:

“Te veel regelingen maken het niet overzichtelijk. Ook het taalgebruik en de verwijzingen creëren eerder chaos en onoverzichtelijkheid dan oplossingen. Hierdoor haken mensen af voordat ze überhaupt contact opnemen.”

- •

We vereenvoudigen het aanvragen van meerdere regelingen.

Als inwoners met een hulpvraag binnenkomen om één regeling aan te vragen, wijzen we hen ook op de andere regelingen waarvoor zij in aanmerking komen. We onderzoeken of dit kan middels het werken met één (digitaal) aanvraagformulier waarop een aanvraag voor meerdere minimaregelingen ineens kan worden ingediend.

- •

We benaderen inwoners die een bijstandsuitkering krijgen actief over het ondersteuningsaanbod dat wij hebben.

We benaderen deze inwoners proactief en benoemen het ondersteuningsaanbod bij geldzorgen en schulden. Wellicht ook met een jaarlijks gesprek.

Quote samenwerkingspartner enquête:

“Het zou mijns inziens goed zijn als er een goed en duidelijk overzicht beschikbaar zou zijn van alle opties voor de doelgroep. Deze informatie zou dan te vinden moeten zijn op iedere website van de betreffende partijen. Als mensen dan op zoek gaan naar ondersteuning in welke vorm dan ook dan komen ze allemaal dezelfde informatie tegen. Overwogen zou kunnen worden om deze informatie eenmalig aan alle huishoudens beschikbaar te stellen en daarin duidelijk aan te geven dat deze info op allerlei sites beschikbaar is en dat wijzigingen in de toekomst op deze sites te vinden zijn.”

5.4 Speerpunt 3: Laagdrempelige toegang en eenvoud

Het is makkelijk om ondersteuning te vragen en we kijken actief waar we nog meer kunnen helpen. De inwoner voelt zich gehoord en ervaart minder geldstress.

Waarom?

We willen meer inzetten op persoonlijk contact wanneer een inwoner met een hulpvraag contact opneemt. Via een gesprek, via de mail of via de telefoon, afhankelijk van de voorkeur van de inwoner. Wanneer een inwoner eenmaal de stap naar hulpverlening heeft gezet, maar de hulpvraag ergens anders thuishoort, zetten we in op een warme overdracht en actieve benadering. Dit belang werd ook in de interviews met inwoners benadrukt.

We gaan er niet vanuit dat iedere inwoner met een hulpvraag zelf contact opneemt. We gaan er actief op af en helpen met ontzorgen (zonder daarbij de verantwoordelijkheid van de inwoner weg te nemen). Daarnaast laten diverse recente onderzoeken zien dat mensen met geldzorgen door stress geen goede beslissingen kunnen nemen en hulp nodig hebben. Dit vraagt dan ook om aandacht voor stress sensitieve dienstverlening. Een integrale blik en brede uitvraag passen hierbij. Geldzorgen hebben vaak invloed op andere leefgebieden. Een aanvraag bijzondere bijstand is tot op heden een ‘papieren transactie’ en past dus niet meer in deze visie. Daarnaast geven inwoners tijdens interviews aan dat het helpend is om informatie stap voor stap (in kleine stukjes) aan hen over te brengen.

In de interviews wordt daarnaast duidelijk dat de drempel die inwoners ervaren voor een gesprek met een consulent schuldhulpverlening met name veroorzaakt wordt door de veelvoud aan formulieren die zij op voorhand moeten aanleveren. In de praktijk is dit inmiddels niet meer de realiteit, maar gevoelsmatig levert dit een drempel op. De toegang tot dienstverlening kan dus van invloed zijn op het niveau van stress dat inwoners ervaren.

Hoe gaan we dit doen?

- •

We zetten in op stress sensitieve dienstverlening.

Door in de dienstverlening rekening te houden met de effecten van langdurige stress, kunnen we inwoners met geldzorgen beter helpen. Door bijvoorbeeld aanvraagprocedures overzichtelijk te houden, te ontzorgen en trajecten in de schuldhulpverlening op te knippen in kleine stapjes. Stress sensitieve dienstverlening komt dan ook terug in alle eerder benoemde acties hierboven. Daarnaast willen we inzetten op het scholen van onze consulenten, zodat zij deze methodiek kunnen toepassen in gesprekken met inwoners en met meer empathie om kunnen gaan met mensen in financiële nood.

Quote interview inwoner:

“Het zou goed zijn als er meer vanuit positiviteit wordt gesproken naar een inwoner met schulden/weinig geld. In plaats van spreken in: ‘u moet’ zou ‘dit zijn de mogelijkheden’ prettiger zijn.’’

- •

We onderzoeken hoe aanvraagformulieren voor minimaregelingen vereenvoudigd kunnen worden.

We evalueren, indien mogelijk ook met ervaringsdeskundigen/inwoners met een laag inkomen zelf, hoe het invullen zo eenvoudig mogelijk kan worden gemaakt. We letten hier nadrukkelijk op B1 niveau en bijvoorbeeld het gebruik van pictogrammen. Natuurlijk dient er wel aan de wettelijke eisen voor het aanvragen van deze regelingen te worden voldaan.

- •

We verkennen de mogelijkheden rondom het automatisch/ambtshalve toekennen van voorzieningen.

In de Kempengemeenten is het al mogelijk om bijvoorbeeld de kwijtschelding ambtshalve toe te kennen waardoor meerdere jaren achtereen aanvragen niet nodig is. Hier wordt dus al op ingezet. We onderzoeken of dit ook voor andere regelingen mogelijk is.

- •

We onderzoeken hoe we de bereikbaarheid van de gemeentelijke dienstverlening kunnen verbeteren.

Dit doen we bijvoorbeeld door te verkennen of we onze telefonische spreekuren kunnen verruimen.

- •

We verkennen de mogelijkheden voor een brede intake.

Tijdens een brede intake wordt de hulpvraag besproken en wordt bekeken met welk ondersteuningsaanbod we de inwoners kunnen ondersteunen. Met een brede uitvraag wordt de hulpvraag integraal opgepakt en kan de inwoner waar nodig warm worden overgedragen naar de verschillende afdelingen binnen het sociaal domein. De consulenten schuldhulpverlening passen deze vorm van intake al toe. Voor bijzondere bijstand wordt verkend hoe de brede intake in de dienstverlening opgenomen kan worden. Enkel een ‘papieren transactie’ is dan niet meer aan de orde. Het is onze wens om te achterhalen wat er speelt, zodat we gericht kunnen kijken welk aanbod passend is.

5.5 Speerpunt 4: Verstevigen onderlinge samenwerking

Samen zorgen we ervoor dat een inwoner met een hulpvraag over geldzorgen gezien en geholpen wordt.

Waarom?

We onderscheiden in het versterken van onderlinge samenwerking enerzijds de samenwerking tussen de gemeenten en de partijen in het voorliggend veld en anderzijds de samenwerking binnen de gemeentelijke afdelingen/domeinen.

Wat duidelijk werd tijdens de thematafels en het Kempencongres is dat wij als gemeenten het taboe op geldzorgen niet alleen op kunnen lossen. Hier hebben we de organisaties in het maatschappelijk middenveld heel hard bij nodig. Ondanks de brede communicatie vanuit de gemeente realiseren we ons dat het voor een inwoner toch lastig blijft om te weten waar hij moet zijn. Je moet als inwoner ook maar net die informatie tegenkomen op het moment dat jij deze informatie nodig hebt. Daarom willen we er ook voor zorgen dat de vrijwilligers en de professionals in het ondersteuningsaanbod weten welk hulpaanbod er nog meer is en dat zij inwoners die bij hen aankloppen actief informeren en in contact brengen met de gemeente en het overige hulpaanbod. Samen doen dus!

Dit vraagt om een goede samenwerking en uitwisseling tussen alle partners. Het is belangrijk dat partners elkaar kennen, op de hoogte zijn van elkaars aanbod en bereid zijn de inwoner daarmee in verbinding te brengen zodat we samen de inwoner verder kunnen helpen. Dit vraagt om een blijvende inzet zeker in de huidige arbeidsmarkt waar mensen steeds sneller van baan wisselen. De afgelopen jaren hebben we al veel ingezet op kennisdeling en samenwerking. De dialoogavonden in het teken van stress bij schulden en de pilot vanuit gemeente Eersel waar consulenten Schuldhulpverlening en Thuisadministratie elkaar konden ontmoeten, zijn hier twee positieve voorbeelden van.

Met de overgang van bijzondere bijstand (en dus de volledige uitvoering van de Participatiewet) naar KempenPlus is er een knip ontstaan tussen de uitvoering van bijzondere bijstand en schuldhulpverlening en het Sociaal Raadsliedenwerk. Hierdoor is het van belang dat we alert zijn en blijven op de toegang en onderlinge samenwerking voor wat betreft ondersteuning bij geldzorgen.

Hoe gaan we dit doen?

- •

We blijven ontmoeting tussen diverse afdelingen binnen het sociaal domein stimuleren en faciliteren.

Het is van belang dat medewerkers in het sociaal domein van elkaar weten wat zij doen en welk ander aanbod er binnen gemeenten is. We zetten er op in dat de afdelingen Schuldhulpverlening, Bijzondere Bijstand, Werk en Inkomen, Jeugd en WMO op de hoogte zijn van elkaars aanbod zodat een hulpvraag op een meer integrale manier kan worden opgepakt. Signalen worden zo opgemerkt en kunnen warm worden overgedragen naar de andere domeinen wanneer dit van toepassing is.

- •

We blijven doorgaan met het versterken van de samenwerking tussen gemeenten en organisaties in het maatschappelijk middenveld.

We houden de organisaties actief op de hoogte van het gemeentelijke ondersteuningsaanbod door o.a. de nieuwsbrief geldzaken in te zetten. Ook zetten we de bijeenkomsten voor de vrijwilligers van de thuisadministratie voort. Voor schuldhulpverlening wordt verkend hoe het lokale en regionale netwerk vergroot en versterkt kan worden. Het huidige netwerk is door de kleine regio sterk, echter ambiëren we om het netwerk uit te breiden met partners die verder van ons afstaan. Zo gaan we bepalen of aansluiten bij Het Schuldenknooppunt mogelijk is en onderzoeken we de koppeling met andere hulptrajecten, zoals werk- en inkomenstrajecten, dit om de kans op duurzame oplossingen te vergroten. Verder bepalen we of we de samenwerking met bewindvoerders kunnen verstevigen.

- •

We blijven de dialoogavonden voor het maatschappelijk middenveld voortzetten.

Gedurende de dialoogavonden hebben we de afgelopen jaren diverse actuele thema’s en ontwikkelingen geagendeerd, zoals stress bij schulden. De opkomst is tot op heden altijd hoog en ervaringen zijn positief: men kan elkaar ontmoeten, uitwisselen en geïnspireerd worden. Hier gaan we dan ook mee verder.

Quote samenwerkingspartner enquête:

“Er wordt veel doorverwezen naar andere afdelingen of medewerkers. Dat is te begrijpen maar telkens weer je verhaal moeten vertellen kan lastig zijn. De mensen op de werkvloer zijn welaardig en deskundig daar ligt het niet aan. Afstemming met elkaar en het voorliggend veld is noodzakelijk.”

6. Monitoring

Monitoring

In hoofdstuk 5 hebben we 4 speerpunten en bijbehorende acties benoemd. Deze acties moeten er toe leiden dat we inwoners met geldzorgen in een eerder stadium bereiken en dat zij gebruik maken van het beschikbare ondersteuningsaanbod. In dit hoofdstuk maken we onze doelen concreet en maken we duidelijk hoe we dit gaan meten.

Inwoners eerder bereiken

Het in een eerder stadium bereiken van inwoners meten we door de gemiddelde schuldhoogte bij aanvang van een schuldhulptraject te meten. Immers, als we een inwoner op een eerder moment ondersteunen, zijn de betalingsachterstanden/schulden nog niet zo ver opgelopen. Dit betreft ook het ondersteunen van inwoners met minimaregelingen. Als een inwoner met een laag inkomen de regelingen kent en gebruikt, wordt het besteedbaar inkomen vergroot en kunnen betalingsachterstanden mogelijk worden voorkomen.

De gemiddelde schuldhoogte bij aanvang schuldregeling in de Kempen is op dit moment € 31.681,-. Dat is aanzienlijk minder dan de gemiddelde landelijke schuldhoogte die € 38.735 bedraagt (NVVK jaarverslag 2023). We willen de gemiddelde schuldhoogte verlagen met 5% naar circa € 30.000,-. Dit lijkt ons reëel met de kanttekening dat gelet op het relatief kleine aantal schuldregelingen een uitschieter naar boven of naar beneden de hoogte van de gemiddelde schuldhoogte behoorlijk kan beïnvoeden en daarmee kan zorgen voor afwijkingen.

Toename gebruik minimaregelingen

We hebben nu door KWIZ onderzoek laten doen naar het gebruik van de minimaregelingen. In 2028 herhalen we een dergelijk onderzoek.

We willen met het bereik van de regelingen, daar waar we dat nog niet hebben gehaald op of dichter bij het gemiddelde van vergelijkbare gemeenten komen. Dat betekent dat we voor de kwijtschelding gemeentelijke belastingen en de Participatieregeling 18+ een forse stap moeten maken. Nu we niet hebben kunnen achterhalen waarom we bij deze regelingen een lager bereik hebben, is het niet reëel om te verwachten dat we in 4 jaar bij het landelijk gemiddelde uitkomen, wel kan een goede stap worden gezet. In onderstaande tabel zie je per gemeente het huidige bereik, het landelijke gemiddelde bereik en onze ambitie voor 2028.

|

|

Bergeijk |

Bladel |

Eersel |

Reusel-De Mierden |

Landelijk |

Ambitie 2028 |

|

Kwijtschelding gemeentelijke belastingen |

33% |

40% |

44% |

34% |

70-75% |