Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR733645

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR733645/1

Nota Grondbeleid

Geldend van 03-01-2025 t/m heden

Intitulé

Nota GrondbeleidDe raad van de gemeente Neder-Betuwe

gelezen het voorstel van burgemeester en wethouders;

gelet op het bepaalde in de Gemeentewet, Omgevingswet en het Besluit Begroting en Verantwoording;

B E S L U I T:

- 1.

De Nota Grondbeleid 2024 vast te stellen.

- 2.

De Nota Grondbeleid 2016 in te trekken.

1 INLEIDING

1.1 Aanleiding

Gemeente Neder-Betuwe staat voor grote opgaven waarvoor in de fysieke leefomgeving ruimte moet worden gecreëerd. Denk hierbij aan thema’s zoals energietransitie, klimaatadaptatie, wonen en leefbaarheid. Deze vraagstukken hebben invloed op de uitvoering van gemeentelijke ambities op het gebied van ruimtelijke ontwikkeling. De gemeentelijke ambities blijken uit de ‘Omgevingsvisie Neder-Betuwe’ en andere (sectorale) beleidsnota’s, zoals het ‘Programma Wonen 2022-2030’.

Met deze Nota Grondbeleid wil de gemeente Neder-Betuwe op transparante wijze inzicht geven in de manier waarop zij haar grondbeleid de komende jaren inzet om de ruimtelijke ontwikkeling binnen de gemeente te faciliteren en te stimuleren. Tevens stelt het grondbeleid de gemeente in staat om een regierol in te nemen. De gemeentelijke doelen, strategieën en beleidskaders van het grondbeleid worden uiteengezet. Ook beschrijft deze nota de beleidskeuzes en de afwegingen die hieraan ten grondslag liggen.

Deze nota borduurt voort op de inhoud van de Nota Grondbeleid uit 2016 en vervangt deze na vaststelling. In de vorige nota is de stap gemaakt van faciliterend grondbeleid naar dynamisch grondbeleid. Ook de komende jaren kiest de gemeente Neder-Betuwe voor een dynamisch grondbeleid. Veel beleidskeuzes uit de Nota Grondbeleid van 2016 blijven gelden. Wegens veranderde wet- en regelgeving en andere (maatschappelijke) ontwikkelingen was de Nota Grondbeleid uit 2016 toe aan vernieuwing.

1.2 Definitie grondbeleid

Deze nota zet het grondbeleid van de gemeente Neder-Betuwe uiteen. Alvorens verder in te gaan op de beleidskaders van het grondbeleid, is het noodzakelijk om het begrip ‘grondbeleid’ te verhelderen. De Vereniging van Nederlandse Gemeenten heeft in 2018 een handreiking gepubliceerd met de titel Grondbeleid voor raadsleden. Hierin staat grondbeleid als volgt omschreven:

“Grondbeleid is geen doel op zich, maar een middel. Grondbeleid is een middel om ruimtelijke doelstellingen op het gebied van de volkshuisvesting, lokale economie, natuur en groen, infrastructuur en maatschappelijke voorzieningen te verwezenlijken, en is dus niet leidend maar volgend op deze ruimtelijke doelstellingen.”

Het grondbeleid kan beschouwd worden als een gereedschapskoffer van instrumenten, die al naar gelang de behoefte ingezet kunnen worden ter realisatie van de beleidsdoelstellingen. Het grondbeleid geeft niet aan of een ruimtelijke invulling gewenst is maar op welke wijze de door de gemeente gewenste ontwikkeling (financieel en economisch) verantwoord kan worden gerealiseerd. De besluitvorming over deze ruimtelijke ontwikkelingen is transparant en vindt in een open democratisch proces plaats. Het grondbeleid is daarbij dienend aan deze ruimtelijke ontwikkeling en besluitvorming.

Onder ruimtelijke ontwikkeling wordt hier verstaan: een verandering van de fysieke omgeving waarbij sprake is van een wijziging van functie en/of grondbezit. Het kan hierbij gaan om bijvoorbeeld nieuwbouw of herstructurering van woonwijken, bedrijventerreinen, kantoorlocaties, winkelcentra en (maatschappelijke) voorzieningen. Maar ook infrastructuur- en natuurontwikkeling kunnen onderdeel uitmaken van ruimtelijke ontwikkeling. Ruimtelijke ontwikkelingen kunnen zowel exploitatiewinsten als -tekorten genereren. Het realiseren van grondexploitatiewinsten is voor het grondbeleid geen doel op zich. Wel kunnen eventuele opbrengsten van winstgevende exploitaties aangewend worden om tekorten van verliesgevende ontwikkelingen te dekken voor zover dit past binnen de richtlijnen.

1.3 Doelstellingen van de Nota Grondbeleid

Met het vaststellen van deze nota wil gemeente Neder-Betuwe haar grondbeleid herijken en de koers en kaders voor haar grondbeleid vastleggen en uitdragen. De Nota Grondbeleid heeft de volgende doelstellingen:

- •

het vaststellen van beleidskaders voor het grondbeleid waar ambtelijk en bestuurlijk aan kan worden getoetst;

- •

het beantwoorden van de vraag hoe een specifieke ruimtelijke ontwikkeling met behulp van grondbeleid kan worden gerealiseerd;

- •

het door de gemeente naar buiten toe kenbaar maken van het door haar te hanteren grondbeleid;

- •

het geven van een interne instructie aan de betrokken medewerkers over hoe het grondbeleid moet worden toegepast.

1.4 Looptijd

De Nota Grondbeleid gaat in per datum vaststelling in de gemeenteraad, 12 december 2024. De looptijd van de nota staat niet vast en loopt totdat er een nieuwe nota wordt vastgesteld. In overeenstemming met artikel 19 van de Financiële verordening Neder-Betuwe wordt tenminste eens per vier jaar beoordeeld of deze Nota Grondbeleid moet worden aangepast. Indien blijkt dat door veranderende wet- en regelgeving of andere ontwikkelingen de nota aan vernieuwing toe is, zal een nieuwe Nota Grondbeleid opgesteld worden en aangeboden worden aan de gemeenteraad ter vaststelling.

2 WETTELIJKE KADERS VAN HET GRONDBELEID

Het gemeentelijk grondbeleid wordt vormgegeven binnen bestaande wettelijke kaders op Europees, nationaal, provinciaal en gemeentelijk niveau. Maar ook de organisatorische kaders moeten in acht worden genomen. De wet- en regelgeving is sinds vaststelling van de vorige nota veranderd. Zo is onder meer de Omgevingswet in werking getreden. De belangrijkste wettelijke kaders worden in dit hoofdstuk benoemd en kort toegelicht.

2.1 Europese kaders

Staatssteun

Er is sprake van staatssteun wanneer de begunstigde onderneming een economisch voordeel ontvangt dat zij onder normale marktvoorwaarden niet zou hebben verkregen. Het gaat om een situatie waarin de staat eenzijdig een voordeel verstrekt. Als de begunstigde onderneming geen directe tegenprestatie hoeft te verlenen die opweegt tegen de prestatie van de overheid, kan er sprake zijn van een dergelijk voordeel. De gemeente Neder-Betuwe tracht altijd ongeoorloofde staatssteun te voorkomen. Dit uit zich in de grondprijzenbrief die jaarlijks opnieuw wordt vastgesteld door het college van burgemeester en wethouders. In de grondprijzenbrief noemt de gemeente welke grondprijsmethodieken zij gebruikt. Het uitgangspunt is dat de methodieken leiden tot marktconforme grondprijzen.

Aanbestedingswet

De Aanbestedingswet is van toepassing bij uitvoering van het grondbeleid. Op basis van de Aanbestedingswet moet de gemeente voorgeschreven procedures in acht nemen bij opdrachten boven een bepaald drempelbedrag. Deze drempelbedragen worden regelmatig herzien.

2.2 Nationale kaders

Omgevingswet

Op 1 januari 2024 is de Omgevingswet in werking getreden. De Omgevingswet bundelt wetgeving en regels voor ruimte, wonen, infrastructuur, milieu, natuur en water. Het doel van de Omgevingswet is om het omgevingsrecht en de dienstverlening voor de fysieke leefomgeving beter te laten aansluiten op de wensen vanuit de samenleving: eenvoudiger, efficiënter en beter. De Omgevingswet biedt een basis voor meer participatie en maatwerk. Bovendien ondersteunt en stimuleert de Omgevingswet duurzame ontwikkelingen.

De Aanvullingswet grondeigendom regelt de integratie van een aantal instrumenten van grondbeleid in de Omgevingswet. Het gaat om de instrumenten: voorkeursrecht, onteigening, landinrichting en kavelruil in het landelijk gebied. Daarnaast is een nieuw instrument toegevoegd, namelijk kavelruil in het stedelijk gebied.

Besluit begroting en verantwoording provincies en gemeenten (BBV)

Bij het uitvoeren van grondbeleid zijn gemeenten gebonden aan de regels van het BBV. De gemeente is verplicht om zowel bij de begroting als bij de jaarrekening een paragraaf grondbeleid op te stellen. In het BBV is opgenomen dat er een commissie is met als taak zorg te dragen voor een eenduidige uitvoering en toepassing van het BBV. Mede naar aanleiding van de invoering van de Omgevingswet verscheen in december 2023 de ‘Notitie Grondbeleid in begroting en jaarstukken’ van de commissie BBV. De Notitie heeft drie doelen: (1) ervoor zorgen dat het BBV beter aansluit op de fiscale wetgeving, (2) eenduidigheid creëren in de manier waarop gemeenten provincies hun verslaglegging regelen en (3) het zoveel mogelijk beperken van risico’s bij het uitvoeren van grondbeleid. De Notitie bevat stellige uitspraken maar ook aanbevelingen. Met stellige uitspraken geeft de commissie BBV een interpretatie van de regelgeving die leidend is. Gemeenten zijn verplicht om deze stellige uitspraken op te volgen. De gemeente Neder-Betuwe handelt bij het uitvoeren en verantwoorden van haar grondbeleid dan ook conform de stellige uitspraken van de commissie BBV. Er kan ook voor worden gekozen om de aanbevelingen over te nemen.

Wet op de vennootschapsbelasting

Overheidsondernemingen zijn per 1 januari 2016 belastingplichtig geworden voor Vennootschapsbelasting (Vpb). Dit betekent dat wanneer de overheid optreedt als ondernemer en bij de uitvoering van deze taken structureel fiscale winst maakt, zij belastingplichtig kan zijn.

2.3 Provinciale kaders

Omgevingsvisie Gaaf Gelderland

In de Omgevingsvisie Gaaf Gelderland zijn keuzes en plannen vastgelegd over het gebruik en de bescherming van de ruimte en leefomgeving. In deze omgevingsvisie staan enkele ambities van de provincie beschreven. Deze ambities hebben betrekking op de energietransitie, klimaatadaptatie, circulaire economie, biodiversiteit, bereikbaarheid, woon- en leefomgeving en het vestigingsklimaat. De Omgevingsvisie Gaaf Gelderland dient te worden meegewogen in een nieuwe visie en plannen van de gemeente.

Omgevingsverordening Gelderland

Vanuit de Omgevingswet moet de provincie naast de omgevingsvisie ook een omgevingsverordening vaststellen voor haar grondbeleid. In de omgevingsverordening wordt het beleid en de maatregelen verder uitgewerkt in regels over hoe met de fysieke leefomgeving wordt omgegaan. Deze regels gelden voor iedereen in de hele provincie Gelderland. In deze regels staat bijvoorbeeld wat de voorwaarden zijn om bepaalde activiteiten te verrichten. Ook zijn er regels die speciaal bedoeld zijn voor gemeenten. Die regels gaan vooral over ruimtelijke plannen, water, bodem en verkeer. Gemeenten, waaronder Neder-Betuwe, moeten deze regels overnemen in het gemeentelijk omgevingsplan.

2.4 Gemeentelijke kaders

Omgevingsvisie Neder-Betuwe

De Omgevingsvisie Neder-Betuwe schetst een toekomstbeeld met belangrijke waarden, die Neder-Betuwe kenmerken en wil behouden en versterken voor toekomstige ontwikkelingen. Daarnaast geeft de Omgevingsvisie Neder-Betuwe aan waar de gemeente de komende jaren aan willen werken. Dit zijn de speerpunten. Als speerpunt staat onder meer benoemd: ‘wonen voor iedereen’, ‘opwekking en gebruik van energie op een duurzame manier’ en ‘voorbereid zijn op de veranderingen in het klimaat’. De Omgevingsvisie Neder-Betuwe heeft geen einddatum.

Programma Wonen 2022-2030

Op 27 januari 2022 is het Programma Wonen 2022-2030 vastgesteld. Dit programma is een uitwerking van het speerpunt ‘wonen voor iedereen’ uit de Omgevingsvisie Neder-Betuwe. Met het Programma Wonen 2022-2030 zet de gemeente zich in om voldoende en passende woonruimte te realiseren voor alle doelgroepen. Voor deze tijdsperiode zijn ook afspraken gemaakt met de regio Rivierenland en Provincie Gelderland over het bouwprogramma. Het Programma Wonen moet ervoor zorgen dat deze afspraken werkelijkheid worden.

Programma Economie: ‘Made in Neder-Betuwe’: Samen werken aan een krachtige, innovatieve en duurzame economie

Op 5 november 2024 is het Programma Economie Gemeente Neder-Betuwe vastgesteld. De ambitie van de gemeente Neder-Betuwe is om, samen met ondernemers en strategische partners, te werken aan een krachtige, innovatieve en duurzame economie. Eén van de kernopgaven uit het programma is om te zorgen voor een sterk vestigingsklimaat en ruimte voor ondernemen. De gemeente wil zorgen voor voldoende uitbreidingsruimte voor bedrijven.

Nota Kostenverhaal

Om op adequate wijze kosten te verhalen is het noodzakelijk om hier beleid op te formuleren. Op 1 oktober 2024 is de ‘Nota Kostenverhaal’ in werking getreden. In de ‘Nota Kostenverhaal’ heeft de gemeente Neder-Betuwe haar beleid omtrent kostenverhaal, bovenwijkse voorzieningen en financiële bijdragen vastgelegd.

Financiële verordening Neder-Betuwe

In artikel 19 van de Financiële verordening Neder-Betuwe is bepaald dat het college een Nota Grondbeleid aanbiedt aan de raad. Tenminste eens per vier jaar wordt beoordeeld of de nota moet worden aangepast. Deze Nota Grondbeleid geeft invulling aan de opgave die volgt uit artikel 19 van de financiële verordening.

2.5 Organisatorische kaders

De uitvoering van het grondbeleid is een taak van het college. De raad beschikt over het budgetrecht en stelt de kaders van het grondbeleid vast en controleert of het grondbeleid binnen deze kaders wordt uitgevoerd. De wijze van verslaglegging over het gevoerde grondbeleid wordt zodanig vormgegeven dat de raad in staat is haar controlerende functie naar behoren uit te voeren. De precieze rolverdeling tussen college en raad is opgenomen in bijlage 1, waarin de besluitvormingsmatrix grondbeleid is opgenomen.

3 GRONDBELEID IN NEDER-BETUWE

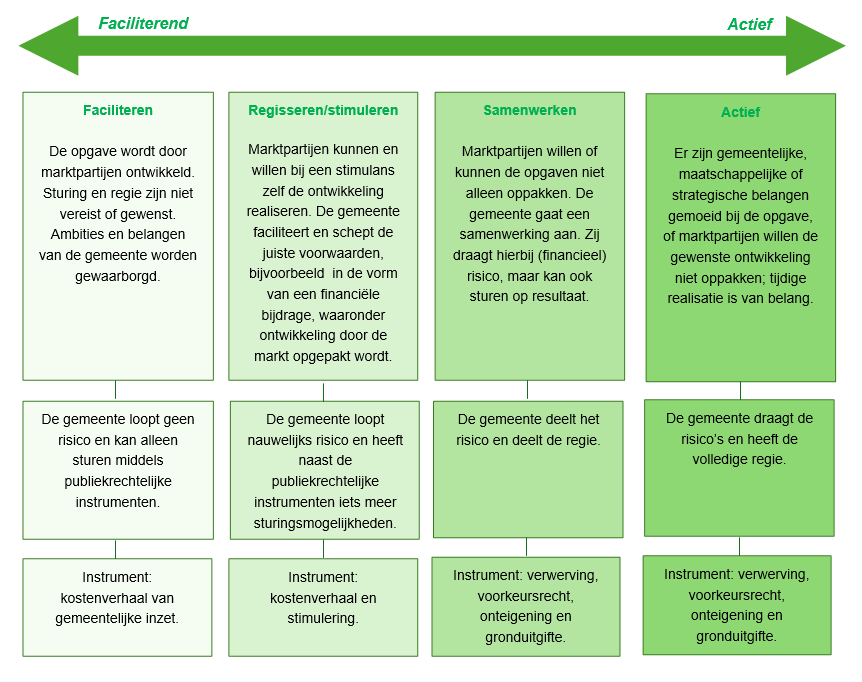

3.1 Vormen van grondbeleid

Er bestaan in de praktijk verschillende vormen van grondbeleid. In de literatuur wordt veelal onderscheid gemaakt tussen een tweetal hoofdvormen: actief en faciliterend grondbeleid. Bij actief grondbeleid treedt de gemeente op als private partij in de grondmarkt. Voor eigen rekening en risico voert de gemeente de grondexploitatie. De gemeente koopt grond en maakt deze technisch en juridisch (planologisch) bouwrijp. Bij faciliterend grondbeleid beperkt de gemeente zich in beginsel tot haar publiekrechtelijke taak. Zij zorgt voor planologische medewerking, maar derden (zoals ontwikkelaars of woningcorporaties) zijn verantwoordelijk voor de aankoop en ontwikkeling van de grond. Faciliterend grondbeleid wordt ook wel passief grondbeleid genoemd. De gemeente is hierbij wel verplicht haar kosten, zoals fysieke inrichtingskosten en plankosten, te verhalen op de initiatiefnemers.

In onderstaande tabel staan kort samengevat de belangrijkste voor- en nadelen van actief en faciliterend grondbeleid opgenomen:

|

Actief grondbeleid |

Passief grondbeleid |

|

|

Voordelen |

|

|

|

Nadelen |

|

|

Het verschil tussen actief en faciliterend grondbeleid is voornamelijk theoretisch; de twee zouden als uitersten gezien kunnen worden. Er zijn meerdere tussenvormen denkbaar. Zo kan de gemeente ook een stimulerende of regisserende rol aannemen, zonder direct een actief grondbeleid te hanteren. Dit wordt ook wel proactief faciliteren genoemd. Bij deze vorm heeft de gemeente minder een afwachtende rol, maar gaat actief op zoek naar manieren om marktpartijen te stimuleren een bepaalde ontwikkeling op te pakken. De gemeente is in dit geval actief bezig met het creëren van de juiste voorwaarden om de ontwikkeling mogelijk te maken.

Een andere tussenvorm is samenwerken. Hiervoor kan worden gekozen wanneer blijkt dat een marktpartij een bepaalde ontwikkeling niet alleen kan of wil oppakken, en de gemeente niet als enige partij de actieve rol wenst te hebben. De gemeente werkt dan samen met partij(en) aan de ontwikkeling, bijvoorbeeld via Publiek Private Samenwerking (PPS). Het is van belang duidelijke afspraken te maken met (markt)partijen, en de regie en risico’s op een eerlijke manier te verdelen. Het voorkomen van ongeoorloofde staatssteun is daarbij een belangrijk aandachtspunt.

In de literatuur worden over het algemeen een drietal PPS-modellen onderscheiden:

- •

Bouwclaimmodel: de marktpartijen verkopen de door hun verworven gronden tegen een vaste prijs aan de gemeente onder de voorwaarde dat zij na de gemeentelijke grondexploitatie een bepaald aantal bouwkavels kan verwerven tegen de op dat moment geldende marktwaarde.

- •

Joint-venture model: bij dit model worden de werkzaamheden en risico’s gedeeld tussen de gemeente en de marktpartijen. Er kan onderscheid worden gemaakt tussen een sterke variant waarbij de gemeente en de marktpartijen samen een juridische entiteit oprichten (veelal een Grondexploitatiemaatschappij (GEM)) en een zwakke variant waarbij geen juridische entiteit wordt opgericht maar een projectorganisatie op basis van een samenwerkingsovereenkomst. Wanneer een GEM wordt opgericht, wordt het economisch eigendom van de gronden veelal overgedragen aan de GEM.

- •

Concessiemodel: de marktpartijen krijgen de beschikking over de gronden door deze te verwerven van de oorspronkelijke eigenaren en/of de gemeente. De gemeente beperkt zich bij het ontwikkelen van een plangebied tot het vaststellen van een programma van eisen waaraan de marktpartijen zijn gebonden. De ontwikkeling komt volledig voor eigen rekening en risico van de marktpartijen.

Gemeenten kunnen ook per situatie kijken welk type grondbeleid het meest geschikt is: actief, faciliterend of samenwerkend grondbeleid. Dit wordt ook wel dynamisch grondbeleid genoemd. De keuze is afhankelijk van verschillende factoren.

3.2 Grondbeleid in het verleden

In 2004 en 2007 heeft de gemeente Neder-Betuwe een nota grondbeleid opgesteld waarin uitdrukkelijk werd gekozen voor het voeren van een actief grondbeleid. Vervolgens is in de nota van 2010-2015 gekozen voor een faciliterend grondbeleid wegens tegenvallende (financiële) resultaten van het actieve beleid, de vermogenspositie van de gemeente, de effecten van risicovolle grondaankopen, de kredietcrisis en de invoering van nieuwe wet- en regelgeving. Sinds 2016 is het grondbeleid op dynamische wijze ingericht.

3.3 Keuze grondbeleid: dynamisch grondbeleid

Zoals eerder beschreven staat de gemeente Neder-Betuwe voor grote opgaven waarvoor in de fysieke leefomgeving ruimte moet worden gecreëerd. Denk hierbij aan de opgave om het woningtekort terug te dringen en te zorgen voor voldoende en passende woonruimte voor alle doelgroepen. De Regionale Woondeal 2022-2030 bevat een kwantitatief woningbouwprogramma waarin staat dat de gemeente Neder-Betuwe in deze periode tussen de 950 en 1.400 woningen moet bouwen.

Met het oog op deze en andere opgaven kiest de gemeente Neder-Betuwe ervoor om een dynamisch grondbeleid te blijven voeren. Dynamisch betekent dat niet wordt gekozen voor één vorm van grondbeleid. Niet elk bouwinitiatief in de gemeente Neder-Betuwe vraagt om hetzelfde grondbeleid. Wat in de ene ruimtelijke ontwikkeling werkt, werkt niet in de andere en vice versa. De gemeente maakt per ontwikkeling de afweging tussen een actief grondbeleid, faciliterend grondbeleid of een tussenvorm. Door te kiezen voor een dynamisch grondbeleid ontstaat flexibiliteit. Ook biedt dit meer kansen om in te spelen op marktontwikkelingen.

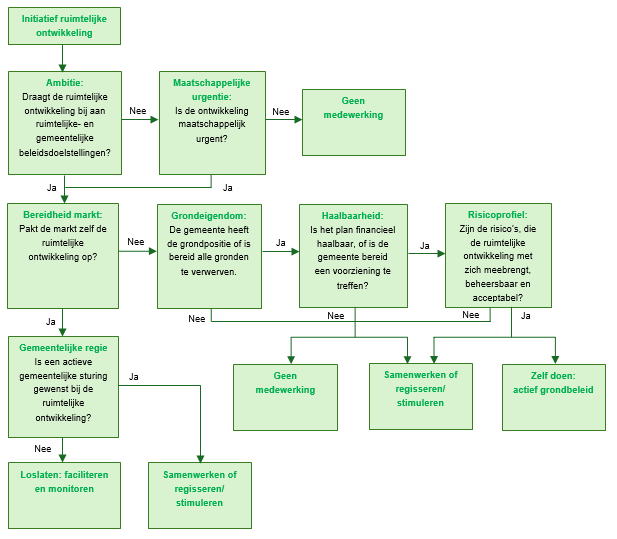

De gemeente kiest per locatie een specifieke strategie van het grondbeleid op basis van de onderstaande afwegingskaders. Verschillende factoren bepalen de gemeentelijke strategie binnen het project:

- •

Het belang van de ontwikkeling: wanneer een ontwikkeling bijdraagt aan ruimtelijke- en gemeentelijke beleidsdoelstellingen en deze niet wordt opgepakt door de markt, dan kan de gemeente actief grondbeleid voeren . Dit geldt temeer bij maatschappelijk urgente ontwikkelingen.

- •

De grondeigendomssituatie: de reeds ingenomen gemeentelijke grondposities worden waar mogelijk ingezet om de regie van de gemeente te versterken. Bij deze ruimtelijke ontwikkelingen blijft het voeren van actief grondbeleid door de gemeente mogelijk.

- •

De financiële kansen en risico’s: als alle gemeentelijke kosten verhaald kunnen worden met behulp van anterieure overeenkomsten, zal faciliterend grondbeleid het uitgangspunt zijn. Actief grondbeleid blijft mogelijk wanneer er sprake is van een duidelijk positief grondexploitatieresultaat, een laag risicoprofiel en voldoende weerstandsvermogen.

- •

De vermogenspositie: indien de gemeentelijke weerstandscapaciteit onvoldoende is (weerstandsratio lager dan 1), dan worden geen gronden verworven in het kader van actief grondbeleid. Ook mag het gemeentelijke weerstandsvermogen als gevolg van de verwerving niet dalen tot onder dit niveau.

Het volgende stroomschema dient als handvat voor de keuze van het gemeentelijk grondbeleid:

4 GRONDBELEIDSINSTRUMENTEN

De gemeente heeft een aantal privaat- en publiekrechtelijke instrumenten ter beschikking om haar grondbeleid uit te voeren. Deze instrumenten worden in dit hoofdstuk nader toegelicht. Let wel, voordat tot inzet van één van deze instrumenten wordt overgegaan, zal dat gestaafd moeten worden door het afwegingskader zoals opgenomen in paragraaf 3.3. Zo zal de gemeente onroerende zaken verwerven of uitgeven wanneer zij op grond van het afwegingskader kiest voor een actief grondbeleid of voor de tussenvorm ‘samenwerken’. Bij faciliterend grondbeleid is verwerving of uitgifte niet, of in mindere mate, van toepassing. Daar speelt kostenverhaal een belangrijke rol.

4.1 Verwerving

Wanneer de gemeente een bepaalde ruimtelijke ambitie wil realiseren, dan kan het nodig zijn om onroerende zaken te verwerven. Aan iedere verwerving moet een taxatierapport ten grondslag liggen. Ook moet voorafgaand aan iedere verwerving een bodemonderzoek uitgevoerd worden. De resultaten van het onderzoek maken onderdeel uit van de onderhandelingen. Bij verwerving van onroerende zaken is minnelijke verwerving het uitgangspunt. Mocht het verwerven van onroerende zaken op minnelijke wijze niet lukken, en is het nut en de noodzaak van de verwerving groot, dan kunnen ook andere instrumenten worden ingezet zoals een gemeentelijk voorkeursrecht en als ultimum remedium de onteigening. Voor de volledigheid komen strategische verwerving, interne levering en kavelruil ook aan bod.

Minnelijke verwerving

Bij verwerving van onroerende zaken is minnelijke verwerving het uitgangspunt. Bij minnelijke (ongedwongen) grondwerving gaan de gemeente en de eigenaar in onderhandeling over de aankoop van een onroerende zaak, op basis van een onafhankelijke taxatie van de marktwaarde. Het bereiken van overeenstemming over de prijs en voorwaarden van verkoop gebeurt op vrijwillige basis. Minnelijke verwerving is een collegebevoegdheid. Het beschikbaar stellen van middelen voor de aankoop is een raadsbevoegdheid.

Strategische verwerving

Onder strategische verwerving wordt de verwerving van onroerende zaken verstaan, die plaatsvindt voordat het initiatief tot een ruimtelijke ontwikkeling is genomen. Verwacht wordt dat de onroerende zaken in de toekomst substantiële voordelen voor de gemeente kunnen opleveren. Bijvoorbeeld omdat de gronden van cruciaal belang zijn om een voorgenomen ontwikkeling in de toekomst te realiseren of om ongewenste ontwikkelingen op die gronden te voorkomen. Ook kan de gemeente ervoor kiezen om een onroerende zaak te verwerven die ingezet kan worden als ruilobject voor (toekomstige) ontwikkelingen.

Om slagvaardig te kunnen werken is het van belang dat het besluitvormingsproces van een strategische aankoop niet te lang duurt. Een kans doet zich soms onverwacht voor en vraagt om snelle acties. Om die reden wordt onderzocht of het college tot een bepaald bedrag en onder bepaalde voorwaarden een mandaat kan krijgen voor strategische aankopen. Dit zal worden geregeld via het mandaatbesluit van de gemeente Neder-Betuwe.

Interne levering

Interne leveringen kunnen beschouwd worden als de interne verwerving van onroerende zaken ten behoeve van de ruimtelijke ontwikkeling van de gemeente. Door gemeentelijke onroerende zaken vroegtijdig in de planvorming te betrekken, kunnen mogelijke kansen worden benut en risico’s worden beperkt of vermeden. Gemeentelijke onroerende zaken die hun bestemming verliezen en ingezet kunnen worden bij de ruimtelijke ontwikkeling van de gemeente worden voorafgaand aan deze ontwikkeling intern tegen de dan geldende boekwaarde, of indien de marktwaarde lager ligt tegen de dan geldende marktwaarde, overgedragen aan Team Grondzaken en opgenomen als verwervingswaarde in de grondexploitatie of boekwaarde voor een (strategische) positie. Het verkoop- en ontwikkelingsresultaat (positief of negatief) van de onroerende zaak (veelal een gebouw) wordt door Team Grondzaken toegevoegd of onttrokken aan de Algemene Reserve.

Het vestigen van een voorkeursrecht

De Omgevingswet biedt gemeenten de mogelijkheid om een voorkeursrecht op onroerende zaken te vestigen. Eigenaren van onroerende zaken waarop het voorkeursrecht is gevestigd zijn – op enkele uitzonderingen na – in geval van voorgenomen verkoop verplicht hun onroerende zaken eerst aan de gemeente te koop aan te bieden. Dit publiekrechtelijk instrument is bedoeld om regie te houden over de ruimtelijke ontwikkelingen en om strategische doelstellingen in het betreffende gebied te bereiken. Het vestigen van een voorkeursrecht is een raadsbevoegdheid. Voorafgaand aan het moment waarop de raad een voorkeursrecht vestigt, kan ook het college een kortdurend voorlopig voorkeursrecht vestigen, zoals beschreven in artikel 9.1 lid 2 van de Omgevingswet. Indien niet binnen drie maanden na het collegebesluit een raadsbesluit wordt genomen, vervalt dit voorkeursrecht.

Omdat de toepassing van dit instrument zorgt voor een inbreuk op het eigendomsrecht, wordt het uiterst zorgvuldig toegepast. Waar het toegepast wordt, staat een juiste communicatie naar alle betrokkenen voorop.

Onteigening

Onteigening is een zwaar instrument en wordt daarom gezien als ultimum remedium om het ruimtelijk beleid (tijdig) te kunnen realiseren. De gemeente moet eerst trachten de onroerende zaak minnelijk te verwerven. Mocht een minnelijke verwerving niet (tijdig) lukken, dan staat het publiekrechtelijke grondbeleidsinstrument onteigening ter beschikking. De onteigeningsprocedure verloopt volgens strikte wettelijke regels en biedt de eigenaar recht op een volledige schadeloosstelling.

Om te onteigenen moet de raad een onteigeningsbeschikking nemen. De onteigeningsbeschikking wordt vervolgens ter bekrachtiging voorgelegd aan de bestuursrechter. Daarnaast wordt een procedure gestart bij de rechtbank om de schadeloosstelling vast te stellen. Onteigening is mogelijk op basis van een omgevingsplan, als dat plan voorziet in een nieuwe functie voor de gronden, met uitsluiting van het bestaande gebruik. Bij de onteigeningbeschikking moeten het onteigeningsbelang, de urgentie en de noodzaak worden aangetoond.

Kavelruil

Kavelruil is een vorm van gebiedsinrichting waarbij minimaal drie partijen op vrijwillige basis hun onroerende zaken ruilen. In een kavelruilovereenkomst leggen de partijen de nieuwe verdeling van onroerende zaken vast. Dit instrument kan bijvoorbeeld uitkomst bieden in gevallen waarbij een bepaalde ontwikkeling niet van de grond komt door versnippering van eigendomsposities. Door inwerkingtreding van de Omgevingswet is de werkingssfeer van de regeling voor kavelruil niet langer beperkt tot het landelijk gebied. Ook kavelruil in het stedelijk gebied is mogelijk gemaakt.

4.2 Tijdelijk beheer

Wanneer onroerende zaken zijn verworven maar niet direct ontwikkeld worden, dan dienen deze beheerd te worden totdat de ontwikkeling start. Het uitgangspunt is dat onroerende zaken zoveel mogelijk kostendekkend worden beheerd. Tijdelijk beheer kan door de gemeente worden uitgevoerd in het kader van en ten laste van de grondexploitatie. De uitvoering van het tijdelijk beheer kan ook worden bekostigd door de hiervoor beschikbaar gestelde budgetten. Bijvoorbeeld het budget ten behoeve van de aanleg van infrastructuur. De gemeente kan er ook voor kiezen om het tijdelijk beheer in te vullen door de onroerende zaak te verpachten, te verhuren of in bruikleen te geven.

Agrarische gronden (incl. opstallen) die naar verwachting voor een periode van twee jaar of langer niet ingezet zullen worden in een gebiedsexploitatie, worden in principe verpacht. Bij uitzondering kan hiervan worden afgeweken. Wanneer de agrarische grond een kleinere oppervlakte heeft, dan kan de gemeente kiezen voor verhuur in plaats van verpachting. Verpachting geschiedt uitsluitend aan agrariërs, op basis van geliberaliseerde pachtovereenkomsten voor 6 jaar of korter (volgens titel 7.5, artikel 397 lid 1 van het Burgerlijk Wetboek). Voor opstallen die niet voor herontwikkeling behouden kunnen/moeten blijven of niet in het toekomstige plan kunnen worden ingepast, ontstaat de keuze tussen tijdelijk beheer en sloop. Vanwege de kaalslag en de negatieve uitstraling op het straatbeeld, is het slopen van opstallen in stedelijk gebied vaak ongewenst. Daarnaast betekent sloop een onomkeerbare kapitaalvernietiging die bij voorkeur zo laat mogelijk in het proces moet plaatsvinden. Criteria voor wel of niet slopen zijn de ligging, de staat waarin het vastgoed verkeert en of de gemeente in staat is om het vastgoed commercieel te exploiteren. In het geval dat commerciële exploitatie niet mogelijk is maar (tijdelijk) behoud van het pand wel gewenst is, kan de gemeente het vastgoed “om niet” in gebruik geven. In dat geval komen de gebruikerslasten voor rekening van de gebruiker en de eigenaarslasten voor rekening van de gemeente. De gemeente werkt met een standaard overeenkomst tot tijdelijk gebruik of zal gebruik maken van een zogenaamde tijdelijk beheer organisatie. Bij een beoogde sloop is ook verhuur op basis van de Leegstandswet mogelijk. Deze opstallen bevinden zich onder de Materiële Vaste Activa (MVA) conform BBV regelgeving.

4.3 Uitgifte

Bij actief grondbeleid is uitgifte een belangrijk sturingsinstrument van de gemeente. Door het uitgeven van onroerende zaken houdt de gemeente regie over de gewenste ruimtelijke ontwikkeling, de selectie van partijen en uiteindelijk de realisatie van gemeentelijke beleidsdoelen. Ook kan de gemeente door uitgifte van onroerende zaken inkomsten generen om de te verwachten investeringen in de grondexploitatie te dekken. Uitgifte is maatwerk: op basis van de locatie, functie en afnemer wordt bepaald op welke manier de grond/het vastgoed wordt uitgegeven. Bij de uitgifte van onroerende zaken zal de gemeente ervoor zorgen dat zij voldoet aan de algemene beginselen van behoorlijk bestuur, waaronder het gelijkheidsbeginsel.

De gewijzigde praktijk van uitgifte (Didam-arrest)

In het zogenaamde Didam-arrest (d.d. 26 november 2021, ECLI:NL:HR:2021:1778) heeft de Hoge Raad geoordeeld dat overheidslichamen op grond van het gelijkheidsbeginsel in principe mededingingsruimte moeten bieden aan potentiële gegadigden bij privaatrechtelijke rechtshandelingen zoals uitgifte van onroerende zaken. Overheden kunnen onroerende zaken niet meer exclusief aan één partij aanbieden zonder dit vooraf kenbaar te maken en andere geïnteresseerden de mogelijkheid te bieden mee te dingen. Een partij moet worden geselecteerd aan de hand van objectieve, toetsbare en redelijke criteria. De gemeente Neder-Betuwe neemt bij het opstellen van deze criteria de haar toekomende beleidsruimte in acht. Het gelijkheidsbeginsel brengt volgens de Hoge Raad ook mee dat gemeenten een passende mate van openbaarheid moet verzekeren met betrekking tot:

- •

de beschikbaarheid van de onroerende zaak;

- •

de selectieprocedure;

- •

het tijdschema en;

- •

de toe te passen selectiecriteria.

De gemeente moet hierover tijdig, voorafgaand aan de selectieprocedure, informatie verstrekken op een zodanige wijze dat potentiële gegadigden daarvan kennis kunnen nemen. De informatieverstrekking geschiedt door middel van een publicatie op de gemeentelijke website, in het Gemeenteblad en in de krant “Hét Gemeentenieuws”.

In het Didam-arrest is op bovenstaande hoofdregel een uitzondering geformuleerd. De gemeente mag afzien van een selectieprocedure als bij voorbaat vaststaat of redelijkerwijs mag worden aangenomen dat er slechts één serieuze gegadigde in aanmerking komt voor de uitgifte van de onroerende zaak. In dat geval is een-op-een uitgifte wel toegestaan. Dit doet zich onder andere voor bij: uitgifte van groenstroken en restgronden aan aangrenzende eigenaren of netwerkbeheerders, uitgifte van gronden aan toegelaten instellingen (als bedoeld in artikel 19 van de Woningwet) en bouwclaims. Wanneer deze uitzondering van toepassing is geldt wel de verplichting om de voorgenomen een-op-een uitgifte openbaar bekend te maken en te motiveren waarom er naar oordeel van de gemeente slechts één serieuze gegadigde is. De gemeente wenst op eenduidige wijze te communiceren en maakt daarom ook de voorgenomen een-op-een uitgiften openbaar bekend via een publicatie op de gemeentelijke website, in het Gemeenteblad en in de krant “Hét Gemeentenieuws”.

Gelet op de algemene formulering van het arrest moet er rekening mee worden gehouden dat dit niet alleen van belang is voor verkoop, maar ook voor andere vormen van uitgifte, zoals erfpacht- en opstalrechten, ruil, pacht, huur en andere vastgoed gerelateerde overeenkomsten zoals publiek-private samenwerkingsovereenkomsten waarin dergelijke rechten worden vergeven. De precieze reikwijdte van het arrest zal zich uiteindelijk uitkristalliseren in de jurisprudentie. Op het moment van schrijven van deze nota kon nog geen rekening worden houden met de Hoge Raad uitspraak inzake Didam II die wordt verwacht op 6 december 2024. De gemeente zal zich voorlopig bij iedere voorgenomen uitgifte van een onroerende zaak moeten afvragen of er meerdere gegadigden zijn of redelijkerwijs te verwachten zijn. Mocht dit het geval zijn, dan moet – al dan niet met behulp van een makelaar en/of notaris – een openbare selectieprocedure worden opgestart.

Methoden uitgifte

De gemeente geeft in principe alleen bouwrijpe grond uit. Bij uitzondering kan hiervan worden afgeweken. Het uitgangspunt is ook dat (bouw)grond in eigendom wordt uitgegeven door middel van grondverkoop. Slechts in uitzonderlijke situaties kan de gemeente besluiten om de grond in erfpacht uit te geven, in plaats van te verkopen. Dit kan bijvoorbeeld als de gemeente:

- •

de zeggenschap over de grond wil behouden;

- •

de grondprijs laag wil houden om de grond bereikbaar te maken voor specifieke doelgroepen;

- •

gebruiks- en/of beheersplichten wil opleggen;

- •

grondspeculatie wil tegengaan.

Met inachtneming van het Didam-arrest kiest de gemeente bij uitgifte van grond of vastgoed in principe, maar niet uitsluitend, uit de volgende methoden:

- •

Uitgifte via uitnodiging/bieding: de uitgifte van grond/vastgoed wordt openbaar bekend gemaakt en de gemeente nodigt geïnteresseerden uit om een bod te doen binnen een bepaalde termijn. De gemeente kan voorwaarden stellen waaraan inschrijvers moeten voldoen. De onroerende zaak wordt vervolgens (via een makelaar) verkocht aan de hoogste bieder.

- •

Uitgifte via een ontwikkelcompetitie: de grond/het vastgoed wordt te koop aangeboden en geïnteresseerden moeten, naast het uitbrengen van een bod, ook een ontwikkelplan presenteren. De gemeente beoordeelt aan de hand van vooraf vastgestelde selectiecriteria welke inschrijver de competitie wint, de onroerende zaak verkrijgt en de ontwikkeling realiseert.

Als onderdeel van een uitgifte kan de gemeente ook gebruik maken van een lotingsprocedure. De gemeente beoordeelt per plan welke methode van uitgifte het beste past bij de ruimtelijke ontwikkeling. Bij de beoordeling wordt onder meer gekeken naar de aantrekkelijkheid van de locatie, de functie van de grond/het vastgoed en de doelgroep.

Grondprijsbeleid

De grondprijzen van diverse categorieën gronden/projecten worden jaarlijks vastgelegd in de grondprijzenbrief. Het college stelt de grondprijzenbrief vast, waarna deze via een raadsinformatiebrief ter kennis van de raad wordt gebracht.

In overeenstemming met de regels over staatssteun hanteert de gemeente Neder-Betuwe marktconforme grondprijzen voor de uitgifte van gronden. Voor het bepalen van marktconforme gronduitgifteprijzen sluit de gemeente zoveel mogelijk aan bij de residuele grondwaardemethode. Alle kosten die de gemeente moet maken, waaronder de kosten voor bouw- en woonrijp maken, de plankosten en de kosten voor bovenwijkse voorzieningen en ruimtelijke ontwikkeling, worden meegenomen in het bepalen van de (residuele) grondprijzen. Voor enkele categorieën gronden/projecten gelden vaste prijzen. Dit is het geval bij sociale woningbouw, groen- en reststroken en volkstuinen.

Uitgifte gemeentelijk vastgoed

Indien gemeentelijk vastgoed niet in aanmerking komt voor herontwikkeling of als ruilobject ingezet kan worden, dan wordt het door de gemeente verkocht. Het vastgoed wordt daarbij tegen marktwaarde verkocht. De waarde wordt bepaald door een onafhankelijke taxateur. Hierbij wordt gekeken naar zowel de huidige functie als een mogelijke waarde bij wijziging naar een meer lucratieve functie, zoals wonen. Bij verkoop van vastgoed moet ook het Didam-arrest in acht worden genomen. Het uitgangspunt is dat het vastgoed via een makelaar wordt verkocht aan de hoogste bieder. Ook andere vooraf vastgestelde selectiecriteria kunnen naast het hoogste bod een rol spelen. Het verkoopresultaat van het vastgoed wordt toegevoegd aan de Algemene Reserve.

Uitgifte groenstroken en restgronden

Bij de gemeente Neder-Betuwe komen regelmatig verzoeken binnen voor uitgifte van groenstroken, volkstuinen, weilanden en agrarische percelen. Deze verzoeken worden afgehandeld volgens vastgestelde toetsingscriteria die zijn vastgelegd in het ‘Uitgiftebeleid gemeentelijke groenstroken en restgronden’. Ook voor situaties waarin groenstroken en restgronden ongevraagd door particulieren in gebruik zijn genomen bevat deze beleidsnota kaders. Voor de uitgifte van groenstroken en restgronden hanteert de gemeente marktconforme prijzen welke jaarlijks in de grondprijzenbrief vastgesteld worden.

4.4 Kostenverhaal

Zoals benoemd in paragraaf 4.3 kan de gemeente bij het voeren van een actief grondbeleid de publieke kosten verhalen met de uitgifte van onroerende zaken. Dit is echter niet mogelijk indien de gemeente niet optreedt als grondexploitant. De gemeente streeft ook volledig kostenverhaal na bij faciliterend grondbeleid, en is daartoe verplicht volgens de Omgevingswet. Het kostenverhaal in de gemeente Neder-Betuwe is uitgewerkt in de Nota Kostenverhaal.

5 FINANCIËN EN PLANNING & CONTROL

Het gemeentelijk grondbeleid heeft een sterke relatie met de gemeentelijke financiën en de Planning en Control (P&C) cyclus. Grondbeleid, en zeker het voeren van actief grondbeleid, heeft een grote impact op de gemeentelijke organisatie. Deze impact geldt zowel voor het toekomstige grondbeleid als het gevoerde grondbeleid in het verleden. Effectief en efficiënt grondbeleid vereist dan ook een goed gestructureerd (financieel) management, waarbij de naleving van de geformuleerde beleidsmatige kaders essentieel is.

Voor grondbeleid zijn algemene financiële kaders opgenomen in het ‘Besluit Begroting en Verantwoording’ (BBV), de Notitie ‘Grondbeleid in begroting en jaarstukken’ van de commissie BBV, de Wet op de vennootschapsbelasting en de Europese wetgeving ten aanzien van staatssteun. Deze algemene financiële kaders zijn spelregels waar de gemeente zich altijd aan moet houden. Ten aanzien van de Notitie ‘Grondbeleid in begroting en jaarstukken’ is de gemeente verplicht om de stellige uitspraken op te volgen. De gemeente zal hier dan ook naar handelen. Er kan ook voor worden gekozen om de aanbevelingen over te nemen. De kaders zijn reeds in paragraaf 2.2 aan bod gekomen. Ook gelden voor de gemeente Neder-Betuwe aanvullende, verplichte spelregels. Naast enkele interne financiële en administratie spelregels, volgen de belangrijkste uit de ‘Nota Risicomanagement en Weerstandsvermogen 2019’, de ‘Nota Reserves en Voorzieningen 2018’ en het planning en controle-instrumentarium.

5.1 Grondbeleid en Planning & Control

Het voeren van een (actief) grondbeleid vereist een gestructureerde informatievoorziening. Het grondbeleid is daarom een belangrijk onderdeel van de P&C cyclus. De beheersing van en de verantwoording over de (financiële) risico’s speelt een grote rol in deze P&C cyclus. Over het algemeen bestaat de jaarlijkse gemeentelijke P&C cyclus uit: de (meerjarige) kadernota, de begroting en meerjarenraming, de 1e bestuursrapportage, de 2e bestuursrapportage en de jaarstukken.

Op grond van het BBV is de gemeente verplicht om zowel bij de begroting als de jaarrekening een paragraaf grondbeleid op te stellen. De paragraaf grondbeleid in de begroting en jaarstukken heeft als doel om de raad inzicht te bieden en te ondersteunen in haar kaderstellende en controlerende rol. Met name bij de jaarstukken wordt de raad geïnformeerd over de stand van zaken van de projecten. De grondexploitaties worden jaarlijks per 1 januari geactualiseerd conform de BBV-richtlijnen. Daarbij vindt een nieuwe beoordeling plaats van de te verwachten kosten, opbrengsten en de fasering per project. Ook worden alle te hanteren parameters opnieuw beoordeeld. Op basis van alle input worden de grondexploitaties vervolgens geactualiseerd en worden deze grondexploitaties voor de raadsleden vertrouwelijk ter inzage gelegd bij de jaarstukken. In Paragraaf 6 bij de jaarstukken wordt de raad geïnformeerd over deze actualisatie en de (financiële) stand van zaken. Bovendien wordt ieder jaar een raadsinformatieavond gehouden om de raad te informeren over de stand van zaken van de projecten, ook de facilitaire projecten.

5.2 Grondexploitaties

Op basis van het budgetrecht stelt de raad voor de projecten waarbij de gemeente actief en facilitair grondbeleid voert grondexploitaties vast. Met behulp van een grondexploitatie wordt het voor ieder project inzichtelijk welke kosten de gemeente moet maken om een ontwikkeling te kunnen aangaan. Door het jaarlijks actualiseren van de grondexploitaties, conform de BBV-richtlijnen, is het mogelijk om vroegtijdig bij te sturen en op een verantwoorde wijze de budgetten te monitoren. Kleine herzieningen van een grondexploitatie kunnen meelopen in de P&C-cyclus. Bij fundamentele herzieningen is de autorisatie van de raad noodzakelijk.

De gemeente is bij grondexploitaties verplicht om te voldoen aan de stellige uitspraken die zijn opgenomen in de ‘Notitie Grondbeleid in begroting en jaarstukken’ van de commissie BBV. Dit betekent onder andere dat:

- •

grondexploitaties enkel kosten- en opbrengstensoorten mogen bevatten die op de kostensoortenlijst, zoals opgenomen in bijlage IV van het Omgevingsbesluit (artikel 8.15 van het Omgevingsbesluit), staan vermeld.

- •

de looptijd van een grondexploitatie in beginsel maximaal 10 jaar is. Wanneer een grondexploitatie een langere looptijd heeft, dan moet een motivatie worden gegeven voor de langere looptijd en een overzicht met onderbouwing van de risicobeperkende maatregelen.

- •

indien de resterende looptijd van de grondexploitatie onder de 10 jaar is, moet de gemeente volgens het realisatiebeginsel tussentijds winst nemen uit hun grondexploitaties. Winstneming vindt plaats op basis van het voorzichtigheidsbeginsel waarbij de Percentage of Completion (POC)-methode wordt toegepast. Bij de POC-methode geldt dat winst pas wordt genomen als er genoeg zekerheid over de grondexploitatie bestaat. Dat is het geval als er wordt voldaan aan de volgende voorwaarden:

- 1.

het resultaat op de grondexploitatie kan betrouwbaar worden ingeschat; én

- 2.

de grond (of het deelperceel) moet zijn verkocht; én

- 3.

de kosten zijn gerealiseerd (winst wordt naar rato van de realisatie genomen).

- 1.

-

De gemeente stort tussentijdse winstnemingen in de Algemene Reserve. Er vinden in de gemeente Neder-Betuwe alleen winstnemingen plaats als het bedrag van de winstneming in een bepaald jaar per grondexploitatie meer dan € 10.000,- aan winstneming (positief of negatief) bedraagt.

Op het moment dat alle werkzaamheden zijn afgerond en alle kosten en opbrengsten zijn gerealiseerd binnen een grondexploitatie, wordt de grondexploitatie afgesloten. Bij een positief resultaat zal het eventuele resterende resultaat ten goede komen aan de Algemene Reserve. Ten laste van deze Algemene Reserve komen ook eventueel werkelijk geworden gecalculeerde risico’s.

5.3 Reserves en voorzieningen

In de ‘Nota Reserves en Voorzieningen 2018’ zijn de kaders omtrent reserves en voorzieningen vastgelegd. Het BBV omschrijft reserves als vermogensbestanddelen die behoren tot het eigen vermogen en die vanuit bedrijfseconomisch oogpunt vrij te besteden zijn. De besteding van reserves is een aangelegenheid van de raad. Daarom behoeven alle mutaties in de reserves de goedkeuring van de raad. Bij vaststelling van de ‘Nota Reserves en Voorzieningen 2018’ is besloten om de bestemmingsreserve ‘Reserve Grondexploitatie’ op te heffen en toe te voegen aan de Algemene Reserve. Risico’s die gepaard gaan met het uitvoeren van het grondbeleid moeten worden gedekt door de weerstandscapaciteit. Voor verliezen die gepaard gaan met het uitvoeren van het grondbeleid moet een voorziening worden getroffen ten laste van de financiële positie van de gemeente. Als een grondexploitatie wordt afgesloten met een negatief resultaat, dan wordt dit ten laste gebracht van de financiële positie van de gemeente. Als een grondexploitatie wordt afgesloten met een positief resultaat, dan wordt dit ten bate gebracht van de financiële positie van de gemeente.

Voorzieningen maken onderdeel uit van het vreemd vermogen en worden gevormd om toekomstige verplichtingen na te komen. Voorzieningen zijn niet vrij te besteden of te bestemmen. Het college is bevoegd om besluiten te nemen over de vorming en opheffing van voorzieningen. In artikel 44 van het BBV staat beschreven voor welke gevallen een voorziening moet worden opgenomen. Voor grondexploitaties met een te verwachten negatieve eindwaarde (verlies) is de gemeente verplicht een voorziening te treffen ter hoogte van het verlies. De reden hiervoor is het voorzichtigheidsbeginsel en het voorkomen van onbeheersbare risico’s. Voorzieningen dienen zo goed mogelijk te worden geraamd of ingeschat te worden. De dekking van de verliesvoorziening komt ten laste van de reguliere exploitatiebegroting van het betreffende jaar. Wanneer de voorziening niet meer nodig is, dan kan worden besloten om de voorziening op te heffen. Dit komt ten gunste van het resultaat. Het resultaat komt uiteindelijk ten gunste of ten laste van de Algemene Reserve. De voorzieningen voor de grondexploitaties worden jaarlijks geactualiseerd.

5.4 Risicomanagement en weerstandsvermogen

Gemeenten kunnen grote risico’s lopen bij de uitvoering van het grondbeleid. Het is belangrijk om jaarlijks de risico’s op de grondexploitaties inzichtelijk te maken zodat deze beheerst kunnen worden. Dit is risicomanagement. Voor deze risico’s is ook een financiële buffer noodzakelijk (weerstandscapaciteit) om ervoor te zorgen dat financiële tegenvallers opgevangen kunnen worden en projecten niet stil komen te liggen. Deze buffer is het weerstandsvermogen. In de door de raad vastgestelde ‘Nota Risicomanagement en Weerstandsvermogen 2019’ zijn de kaders en beleidsuitgangspunten met betrekking tot risicomanagement en weerstandsvermogen vastgelegd. Deze kaders en beleidsuitgangspunten zijn in lijn met het BBV en de Notitie ‘Grondbeleid in begroting en jaarstukken’ van de commissie BBV. Op grond van artikel 11 van het BBV plaatst de gemeente Neder-Betuwe ook een paragraaf over risicomanagement en weerstandsvermogen in de begroting en de jaarstukken.

De Algemene Reserve maakt onderdeel uit van de gemeentelijke weerstandscapaciteit. Alle claims en risico’s die voortvloeien uit de grondexploitaties moeten opgevangen kunnen worden door deze reserve. De Algemene Reserve moet dan ook beschouwd worden als de weerstandscapaciteit. Daarmee heeft de stand van de Algemene Reserve een groot effect op het weerstandsvermogen. Hieronder wordt verstaan: de relatie tussen de weerstandscapaciteit en alle risico’s waarvoor geen maatregelen zijn getroffen die van materiële betekenis kunnen zijn voor de financiële positie. Als algemene regel geldt dat de weerstandcapaciteit van de gemeente minimaal de grootte heeft van de ingeschatte risico’s.. Jaarlijks wordt het weerstandsvermogen bepaald bij het verschijnen van de jaarrapportage.

Risicomanagement is een continu en dynamisch proces. Door een adequaat uitgevoerd risicomanagement worden ook de positieve variabelen binnen een project inzichtelijk gemaakt. Hierdoor kunnen kansen beter worden benut, waardoor het resultaat kan toenemen of het verlies kan worden beperkt. Om deze reden zal bij de actualisatie van grondexploitaties eveneens een risicoanalyse opgesteld worden. Dit is noodzakelijk om de omvang van het weerstandsvermogen te kunnen bepalen. Hiermee wordt voldaan aan de verantwoordingsverplichting. Wanneer blijkt dat de risico’s, na het treffen van maatregelen, niet voorkomen kunnen worden, dan moet er voldoende weerstandsvermogen binnen de gemeente beschikbaar zijn ter afdekking van mogelijke financiële consequenties.

5.5 Fiscale aspecten

Transacties van onroerende zaken zijn onderworpen aan fiscale regelgeving. De levering van bouwrijpe grond en nieuwbouwwoningen is bijvoorbeeld belast met het hoge BTW tarief (21%). Over de aan- en verkoop van bestaande onroerende zaken (gebouwen met bijbehorend terrein) is overdrachtsbelasting verschuldigd. De gemeente is bij aankoop van bestaande onroerende zaken vrijgesteld van betaling van overdrachtsbelasting. Transacties van onroerende zaken zijn veelal zeer kapitaalintensief. De fiscale aspecten van deze transacties zijn daarom van groot belang voor zowel de haalbaarheid van ontwikkelingsplannen als de financiële positie van de gemeente. De gemeente streeft naar een zo optimaal mogelijk fiscaal regime voor de gemeente. Er zal dan ook een fiscale toets uitgevoerd worden voordat de gemeente verplichtingen zal aangaan. De fiscale wet- en regelgeving is complex. Om deze reden zal de gemeente, indien nodig, vroegtijdig extern fiscaal advies inwinnen.

Voorts is per 1 januari 2016 de Wet op de vennootschapsbelasting van toepassing op overheidsondernemingen. Dit betekent dat de gemeente vennootschapsbelasting moet betalen voor zover zij een onderneming drijft. Dat is het geval wanneer:

- •

er sprake is van een duurzame organisatie van kapitaal en arbeid;

- •

die deelneemt aan het economisch verkeer; en

- •

met het oogmerk om daarmee winst te behalen, welke winst ook redelijkerwijze te verwachten is.

In de gemeente Neder-Betuwe gaat het met name om activiteiten die worden verricht binnen grondexploitaties.

Ondertekening

Aldus vastgesteld in de raadvergadering van 12 december 2024

de griffier,

Erwin van der Neut

de voorzitter,

Jan Kottelenberg

Bijlage 1 - Besluitvormingsmatrix grondbeleid

|

Gemeenteraad |

College van B&W |

Ambtelijke organisatie |

|

|

Grondbeleid |

|

|

|

|

Financiën/ rapportages |

|

|

|

|

Grondexploitaties |

|

|

|

|

Verwerving en (tijdelijk) beheer |

|

|

|

|

Samenwerking |

|

|

|

|

Bouw- en woonrijp maken |

|

|

|

|

Uitgifte |

|

|

|

|

Kostenverhaal |

|

|

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl