Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR733556

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR733556/1

Financiële uitvoeringsregels provincie Overijssel 2024

Geldend van 01-01-2025 t/m heden

Intitulé

Financiële uitvoeringsregels provincie Overijssel 2024Artikel 1 Werkplan

-

1. Het Concernwerkplan. Jaarlijks na vaststelling van de begroting stelt GS via vaststelling van het concernwerkplan en het bijbehorend managementcontract de budgetten ter beschikking van de directie ter uitvoering van de begroting inclusief de mogelijkheid om de omvang van de personeelsgebondenkosten te muteren onder voorwaarde van toereikende dekking en inclusief de mogelijkheid om met investeringsbudgetten te schuiven over de jaren.

-

2. Het eenheidswerkplan. De directie kent op basis van het eenheidswerkplan en de formatie-overzichten de budgetten, waaronder de personeelsbudgetten, reserves, voorzieningen, doeluitkeringen en investeringsbudgetten, toe aan de budgethouders.

-

3. Het werkplan van de eenheid bestaat naast de toewijzing van budgetten uit de risicomanagement-agenda.

Artikel 2 Personele kosten

-

1. De directie stelt jaarlijks de normbudgetten vast op basis waarvan de salarisbudgetten voor de eenheden worden bepaald. De basis voor deze toekenning vormt het formatieoverzicht zoals dat minimaal één keer per jaar door de directie wordt vastgesteld – aangevuld met lumpsum budgetten voor personeelsgebonden kosten die niet in de normbudgetten zijn ondergebracht.

-

2. De normbudgetten vormen tevens de basis voor interne doorbelastingen en externe verrekeningen van salariskosten, waarbij de directie tevens vaststelt in welke situatie een opslag voor overheadkosten wordt toegepast en hoe hoog dit bedrag voor de opslag is.

Artikel 3 Budgethouder

-

1. Een budgethouder is de ambtelijk beschikkingsbevoegde voor de door de directie aan hem/haar toegekende budgetten. Een budgethouder is integraal verantwoordelijk voor het budgetverloop voor de aan hem/haar via de werkplannen toegekende budgetten en het uitvoeren van de risicomanagementagenda.

-

2. Een budgethouder handelt op grond van bestuurlijke besluitvorming. Hij/Zij neemt de verdeling van bevoegdheden in wet- en regelgeving en provinciale besluitvorming in acht. Een budgethouder is een hoofd van een eenheid, lid van de directie of ambtelijk opdrachtgever. De Ambtelijk Opdrachtgever (AOG) is budgethouder tenzij dit anders is besloten bij de instelling van het Ambtelijk Opdrachtgeverschap.

-

3. De budgethouder draagt zorg dat de op zijn budget betrekking hebbende verplichtingen, facturen en vorderingen volledig en juist door de eenheid Bedrijfsvoering kunnen worden vastgelegd, zodat de actuele stand van het budget op elk gewenst moment beschikbaar is.

-

4. De budgethouder draagt zorg voor het opstellen van budgetprognoses van zowel lasten als baten, tussentijdse informatievoorziening en het afleggen van verantwoording aan de directie.

-

5. Desgevraagd is de budgethouder verantwoordelijk voor het opstellen van een liquiditeitsprognose.

Artikel 4 Aanwijzen budgetbeheerder

-

1. De budgethouder kan budgetbeheerders aanwijzen. De budgethouder wijst de budgetbeheerders aan door in een budgetbeheerdersregeling per eenheid of per project of programma vast te leggen voor welke budgetten welke budgetbeheerders gelden. In deze budgetbeheerdersregeling kan ook aangegeven worden tot welke maximumbedragen de budgetbeheerder mag tekenen voor betalingsopdrachten binnen de aan hem toegewezen budgetten. De budgethouder let bij het aanwijzen van de budgetbeheerders op een goede functiescheiding.

-

2. Indien geen budgetbeheerder is aangewezen, is de budgethouder ook budgetbeheerder.

Artikel 5 Verantwoordelijkheden budgetbeheerder

-

1. De budgetbeheerder draagt, binnen de grenzen van zijn/haar budget, zorg voor een rechtmatige en doelmatige besteding en ontvangst van de financiële middelen 1 .

-

2. De budgetbeheerder houdt zich aan de procedures en instructies met betrekking tot financieel beheer.

-

3. De budgetbeheerder heeft een zodanig inzicht in de hoogte, samenstelling en uitputting van het budget dat verantwoord budgetbeheer kan worden gevoerd. Als dit inzicht niet verkregen kan worden, meldt hij/zij dit aan de budgethouder.

-

4. De budgetbeheerder rapporteert periodiek aan de budgethouder. Hij/zij rapporteert uit eigen beweging in geval van dreigende onder- of overschrijdingen van het budget of onregelmatigheden in het beheer daarvan.

-

5. De budgetbeheerder verstrekt de controller tijdig alle informatie die deze nodig heeft om zijn taak adequaat te vervullen.

Artikel 6 Prestatie Akkoord Verklaarder (PAV-er)

-

1. De budgetbeheerder wijst een Prestatie Akkoord Verklaarder (PAV-er) aan bij het vastleggen van de verplichting voortvloeiende uit een opdrachtverstrekking.

-

2. De PAV-er draagt zorg voor controle, fiattering, vastlegging en onderbouwing van de geleverde prestatie en de daaraan gekoppelde tijdige betaalbaarstelling van inkomende facturen en declaraties. De bevoegdheid van de initiële budgetbeheerder kan daarbij nooit overschreden worden.

Artikel 7 Informatievoorziening

-

1. De directie legt periodiek verantwoording af aan Gedeputeerde Staten door het uitbrengen van rapportages.

-

2. De Hoofden Eenheid en ambtelijk opdrachtgevers leggen periodiek verantwoording af aan de directie door het uitbrengen van rapportages.

-

3. De directie kan nadere regels stellen over de inrichting van de rapportages als bedoeld in lid 2 van dit artikel.

-

4. Voor de P&C-cyclus wordt jaarlijks een procesnota opgesteld en vastgesteld door GS (bestuurlijke rapportages). Deze procesnota (integrale planning P&C documenten) stelt de kaders voor de P&C-documenten.

Artikel 8 Control

-

1. De budgethouder is in de eerste plaats zelf verantwoordelijk voor de sturing en beheersing van de eigen werkzaamheden. De budgethouder treft vanuit eerstelijnscontrol maatregelen zodat hij/zij adequaat kan toezien op het budgetverloop en de realisatie van de prestaties daarvan, inclusief het management van de risico’s.

-

2. De eenheid- of programmacontroller houdt daarnaast vanuit tweedelijnscontrol toezicht op het budgetverloop, risicomanagement en de manier waarop prestaties worden gerealiseerd. Deze tweedelijnscontroller heeft toegang tot alle voor zijn/haar taak relevante informatie. Hij adviseert gevraagd en ongevraagd de budgethouder en budgetbeheerder.

-

3. De teamleider van het team BVFIN wijst de controllers toe.

-

4. De concerncontroller houdt als derdelijnscontrol systeemtoezicht op het functioneren van de eerste- en tweedelijnscontrol om te zorgen voor een organisatie die ‘in control’ is, aantoonbaar doel- en resultaatgericht werkt volgens wet en regelgeving, risico’s inzichtelijk heeft en beheerst, over adequate stuurinformatie beschikt en de inrichting van instrumentarium en processen op orde heeft. Hij/zij houdt op concernniveau, maar ook op individueel procesniveau, systematisch toezicht op een rechtmatige, doelmatige en doeltreffende conversie van middelen naar prestaties en effecten. Hij/zij heeft toegang tot alle voor zijn toezichthoudende taak relevante informatie. De concerncontroller rapporteert aan de directie.

Conform artikel 12 uit de Organisatieregeling 2018 houdt de concerncontroller toezicht op het functioneren van de eerste en tweede lijnscontrol.

Artikel 9 Voorwaarden en beperkingen

Voor zover niet strijdig met de Financiële Verordening Provincie Overijssel, deze Financiële uitvoeringsregels en overige wet- en regelgeving, kunnen door de directie aan het budgethouder- en budgetbeheerderschap voorwaarden en beperkingen worden verbonden.

Artikel 10 Inwerkingtreding

De Financiële uitvoeringsregels provincie Overijssel 2024 treden in werking na publicatie in het Provinciaal Blad en vervangen de voorgaande Financiële uitvoeringsregels provincie Overijssel.

Ondertekening

Toelichting Financiële uitvoeringsregels Provincie Overijssel 2024

De financiële uitvoeringsregels Provincie Overijssel 2024 (Financiële uitvoeringsregels) vormen het sluitstuk van de Financiële Verordening Provincie Overijssel. Het is daarmee een onderdeel van de van de basisstructuur van de provinciale organisatie.

De plaats van de Financiële uitvoeringsregels binnen de organisatie

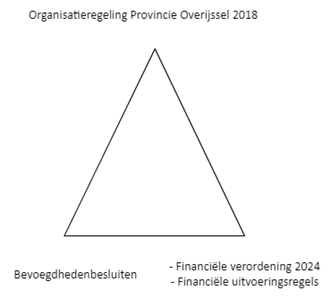

De basisstructuur van de provinciale organisatie is voor te stellen als een driehoek:

De top van de driehoek bestaat uit de door GS vastgestelde Organisatieregeling Provincie Overijssel. Deze vindt zijn basis in het Besturings- en Management Concept (BMC) en de Overijsselse standaard (OVS). In de organisatieregeling worden de indeling, organisatiestructuur en verantwoordelijkheden binnen de ambtelijke organisatie uitgewerkt.

De top van de driehoek geeft antwoord op de vraag: hoe is de ambtelijke organisatie van de provincie ingericht?

Linksonder steunt de driehoek op de bevoegdhedenbesluiten. Dat zijn de Mandaatbesluiten van GS en CdK en de ondermandaatbesluiten van directie en HE’s en de daarbij behorende bevoegdhedenlijsten Algemeen en van de eenheden. Deze hoek geeft antwoord op de vraag: wie is bevoegd om bestuursrechtelijke besluiten te nemen namens GS en wie is bevoegd de provincie privaatrechtelijk te binden? De bevoegdhedenbesluiten hebben primair een externe werking.

Rechtsonder steunt de driehoek op de door PS vastgestelde Financiële verordening en de bijbehorende door GS vastgestelde financiële uitvoeringsregels. De verordening geeft aan hoe PS gebruikmaakt van haar budgetrecht. Het betreft een uitwerking van haar rolverdeling ten opzichte van GS. In de Financiële verordening is bepaald dat GS nadere uitvoeringsregels vaststellen met betrekking tot de financiële organisatie. Deze financiële uitvoeringsregels vinden hun grondslag daarin. Onder de financiële uitvoeringsregels bevinden zich de budgetbeheerdersregelingen per eenheid, project of programma. Deze hoek geeft onder meer antwoord op de vraag: wie mag een betaling ten laste van een specifiek budget brengen?

Artikel 3 tm 6: Budgethouderschap, budgetbeheer en bevoegdheden

Om het onderscheid tussen bevoegdheden en budgethouderschap dan wel budgetbeheerderschap te verduidelijken volgt een korte beschrijving vanuit het perspectief van de budgetbeheerder.

Er is onderscheid tussen de beslissing tot het aangaan van een opdracht (privaatrechtelijke handeling, geregeld in bevoegdhedenregister) en de bevoegdheid om kosten ten laste van een budget te brengen.

Aan de te maken kosten liggen opdrachten, overeenkomsten, subsidiebeschikkingen, etc. ten grondslag. In de bevoegdhedenlijsten is opgenomen welke functionarissen -op grond van aan hun verleend mandaat- bevoegdheid hebben om te beslissen tot het aangaan van deze opdrachten, overeenkomsten en beschikkingen. Door deze opdrachten, overeenkomsten en beschikkingen binden zij de provincie aan de daaruit voortvloeiende verplichtingen.

Er zijn twee relevante situaties denkbaar:

- a.

Het kan zo zijn dat de budgetbeheerder ook het mandaat heeft om te beslissen tot het aangaan van de overeenkomst, opdracht of beschikking. Dan kan hij dus zowel de verplichting aangaan namens de provincie als de kosten daarvan ten laste van het budget brengen. Zowel het mandaat tot het aangaan van de verplichting als de financieel/budgettaire afwikkeling zijn dan in handen van één persoon.

- b.

Het is mogelijk dat een budgetbeheerder slechts door tussenkomst van een daartoe gemandateerd, bevoegd persoon kan bewerkstelligen dat de provincie bepaalde verplichtingen aangaat. De budgetbeheerder is daarentegen wel altijd bevoegd zelfstandig de aangegane verplichtingen ten laste van het betreffende budget vast te leggen in de financiële administratie. Uiteraard met inachtneming van de spelregels die zijn opgenomen in de Financiële verordening en de Financiële uitvoeringsregels.

In artikel 5 lid 1 van de uitvoeringsregels is bepaald dat de daartoe gemandateerde zorg draagt voor een recht- en doelmatige besteding van en ontvangst van de financiële middelen. In de situatie beschreven onder a) is de budgetbeheerder ook de gemandateerde. In de situatie onder b) is de gemandateerde iemand anders dan de budgetbeheerder. Degene die de bevoegdheid heeft om de verplichting aan te gaan, draagt de verantwoordelijkheid voor de recht- en doelmatigheid.

In deze uitvoeringsregels is de lijn van de PAV-er opgenomen (artikel 6). Zonder deze lijn is het mogelijk dat zowel het aangaan van de verplichting als de afhandeling van de factuur en prestatieakkoordverklaring bij een opdrachtverstrekking in één hand is neergelegd. Dit betekent een hoge adminstratieve last voor de budgetbeheerder, vaak langere doorlooptijden bij de verwerking van de facturen en vanuit het perspectief van de interne controle het ontbreken van een vier ogen toets. Daar waar het mandaat voor het aangaan van een verplichting en het budgetbeheer in één persoon is verenigd, kan de PAV-functie niet door de budgetbeheerder worden ingevuld. Per opdracht kan een pav-er worden aangewezen.

Subidies kennen een eigen proces waarin de interne controle op een andere wijze is geborgd. Het inzetten van een PAV-er voegt in dit proces geen waarde toe.

Voor de aansluiting bij de praktijk en het actueel houden van bovengenoemde documenten is het essentieel dat de budgethouder en de controller de geëigende momenten in de planning & controlcyclus benutten om met verbetervoorstellen te komen voor gesignaleerde tekortkomingen en met aanpassingsvoorstellen voor gewenste wijzigingen.

Naast inzicht in de beoogde samenhang tussen prestatie en budget, is ook inzicht in de werking en consequenties van een budget van belang. Wil een budget functioneel zijn, dan moeten de (deel)prestaties vastgelegd zijn in de werkplannen en ook tijdens het lopende jaar worden bewaakt. Op het moment dat de budgetten niet worden uitgeput of wanneer er overschrijdingen van het budget zijn, moet dit gesignaleerd en verklaard worden en zullen maatregelen getroffen moeten worden.

De bevoegdhedenlijsten zijn te raadplegen via:

Bevoegdhedenbesluit Provincie Overijssel | Lokale wet- en regelgeving (overheid.nl)

Tenslotte wordt in Artikel 8 van deze Financiele uitvoeringsregels geregeld hoe het huis van de control binnen onze provincie is opgebouwd. De budgethouder is integraal verantwoordelijk voor het budgetverloop en een doelmatige en doeltreffende realisatie van de prestaties. De budgethouder treft daarmee vanuit de eerstelijns control maatregelen zodat hij adequaat kan toezien op het budgetverloop en de realisatie van de (deel)prestaties en de effecten daarvan. De controller houdt op basis van het risicoprofiel van de (deel)prestatie daarnaast toezicht op het budgetverloop en de manier waarop prestaties worden gerealiseerd. Hij controleert en adviseert gevraagd en ongevraagd de budgethouder en budgetbeheerder. Dit vormt de tweedelijns control. Conform artikel 12 uit de Organisatieregeling 2018houdt de concerncontroller toezicht op het functioneren van de eerste en tweede lijnscontrol. Hij houdt op concernniveau, maar ook op individueel procesniveau, systematisch toezicht op een rechtmatige, doelmatige en doeltreffende conversie van middelen naar prestaties en effecten. De concerncontroller ontleent zijn verantwoordelijkheid aan die van de directie. Hij kent een onafhankelijke rapportagefunctie richting de directie. De concerncontroller kan adviseren aan Gedeputeerde Staten indien hetgeen gesignaleerd bij de directie naar het oordeel van de concerncontroller niet leidt tot adequate opvolging.

Noot

1Soms is in het bevoegdhedenregister geregeld dat de bevoegde iemand anders is dan de budgetbeheerder, bijvoorbeeld omdat er financiële plafonds voor de tekenbevoegdheid aan het functieniveau zijn gekoppeld. In dat geval draagt degene die de paraaf mag zetten, de bevoegde, de zorg voor de recht- en doelmatige besteding.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl