Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR733273

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR733273/1

Nota grondprijzen actualisatie per 1-1-2025

Geldend van 01-01-2025 t/m heden

Intitulé

Nota grondprijzen actualisatie per 1-1-20251. Inleiding

Voor u ligt de Nota Grondprijzen 2025 van de gemeente Diemen. De vorige Nota Grondprijzen gold per 1-1-2023 (collegebesluit 20-12-2022). In de tussenliggende jaren is de economische situatie, de situatie op de vastgoedmarkt in Nederland (en dus ook in Diemen) en bepaalde wetgeving (Wet Betaalbare Huur) veranderd. Deze veranderende omstandigheden hebben gevolgen voor de hoogte van de grondprijzen van de eerder genoemde markten. Dit vormt dan ook de aanleiding om de Nota Grondprijzen uit 2023 te herzien, waarmee deze nota (en de daarin genoemde prijzen) beter aansluiten op de huidige marktomstandigheden.

De Nota Grondprijzen 2025 geeft de achtergrond en beleidsuitgangspunten aan voor de bepaling van grondprijzen, met daarbij een overzicht van de prijzen voor de diverse soorten gebruiksfuncties zoals sociale huurwoningen, middenhuurwoningen, vrije sectorhuurwoningen, koopwoningen, commerciële voorzieningen en maatschappelijke voorzieningen. Deze nota geeft onder meer aan met welke methode gerekend is en beschrijft hoe de grondprijzen per gebruiksfunctie zijn bepaald.

1.1 Doel en gebruik Nota Grondprijzen 2025

Het gemeentelijk grondprijsbeleid heeft betrekking op de te hanteren methodiek om grondprijzen te bepalen en op de grondprijzen zelf. De Nota Grondprijzen 2025 is geschreven voor partijen die beogen grond van de gemeente Diemen te verwerven. Deze nota biedt daarmee een kader waarbinnen zij kunnen verwachten met welke grondprijzen er wordt gerekend per gebruiksfunctie. Tevens is deze nota voor de diverse partijen te gebruiken als referentie voor het bepalen van de eigen grondprijzen. Deze nota biedt dus aan belanghebbende partijen marktconforme grondprijzen voor de verschillende gebruiksfuncties. Het doel hiervan is om belanghebbende partijen gelijk te behandelen en het bieden van staatssteun te voorkomen.

De Nota Grondprijzen 2025 geeft vaste grondprijzen of bandbreedtes aan waartegen de gemeentelijke gronden worden aangeboden per gebruiksfunctie, haar zogenaamde grondprijzenbeleid. De Nota Grondprijzen 2025 biedt daarnaast een kader waarin de verschillende gangbare waarderingsmethoden worden toegelicht. Verder wordt toegelicht per gebruiksfunctie welke waarderingsmethode(n) de gemeente heeft gehanteerd, waarmee tot een marktconforme grondprijs is gekomen.

Een wilsverklaring van beide partijen die schriftelijk overeen is gekomen tussen de gemeente Diemen en een overige partij vóór het vaststellen van deze geactualiseerde nota, biedt de grondslag om gemotiveerd af te wijken van de in deze nota genoemde prijzen.

1.2 Status Nota Grondprijzen 2025

De Nota Grondprijzen 2025 is een openbaar document dat door het College van Burgemeester en Wethouders bestuurlijk is vastgesteld. Alle in deze nota genoemde bedragen zijn exclusief btw, exclusief overdrachtsbelasting en exclusief kosten koper, tenzij anders vermeld. De genoemde prijzen zijn geldig per 1-1-2025. De prijzen in deze nota zijn tot stand gekomen op basis van extern deskundig advies.

In principe is deze nota geldig voor twee jaar en wordt deze per 1-1-2027 geactualiseerd. Het is vanuit algemene economische ontwikkelingen en ontwikkelingen op de vastgoedmarkt van belang om deze nota één keer per twee jaar te actualiseren teneinde de aansluiting met de markt te behouden. Mocht echter blijken dat de ontwikkeling van de grondprijzen dusdanig van aard is, dat een aanpassing van de vastgestelde marktconforme grondprijzen 2025 noodzakelijk is, dan is een actualisatie van de Nota Grondprijzen per 1-1-2026 voorstelbaar. Stabiele omstandigheden op de vastgoedmarkt kunnen daarentegen aanleiding zijn om de nota later te herzien. De Nota Grondprijzen 2025 wordt opgesteld binnen de door de Raad vastgestelde kaders uit de Nota Grondbeleid.

1.3 Afwijkingsbevoegdheid

Bij de in deze nota genoemde grondprijzen gaan we uit van een bepaald type vastgoed en een standaard kwaliteitsniveau van het vastgoed dat gerealiseerd wordt op locatie of in een wijk. De typen vastgoed en de bijbehorende kwaliteitsniveaus zijn te herleiden uit onderliggende bouwkosten, behorende bij elke uitgiftecategorie. Als het type vastgoed en/of de kwaliteit binnen een project afwijkt van de typen en kwaliteit genoemd in deze nota, dan houdt de gemeente Diemen zich het recht voor om af te wijken van de grondprijzen die in deze nota zijn genoemd. De gemeente Diemen stelt bij afwijkingen indien nodig een onafhankelijke partij aan om op projectniveau de opbrengstpotentie en de specifieke bouwkosten in te schatten. Met deze project specifieke taxaties bepaalt de gemeente vervolgens de grondprijs.

Ook bij projecten op uitzonderlijke locaties of onder bijzondere omstandigheden kan de gemeente Diemen afwijken van de grondprijzen die in deze nota zijn vermeld. De gemeente Diemen laat ook in die gevallen indien nodig de grondwaarde door een onafhankelijke partij vaststellen.

1.4 Relatie erfpachtstelsel

De gemeenteraad van Diemen heeft op 28 mei 2020 ingestemd met de herziening van het gemeentelijke erfpachtstel. Vanaf 1 oktober 2020 kunnen eigenaren van woningen op erfpachtgrond hun bestaand, tijdelijk erfpachtrecht omzetten in een eeuwigdurende erfpacht en eventueel ook het bloot eigendom van hun erfpachtrecht verwerven. Bij deze conversie hoort ook een berekeningssystematiek om tot een nieuwe waarde van de erfpachtcanon of afkoopsom van de erfpachtcanon te komen. Het gemeentelijke grondprijsbeleid in voorliggende Nota Grondprijzen 2025 (en daarvan afgeleide grondquotes) is een van de variabelen in de berekeningssystematiek. Zie voor een verdere toelichting hoofdstuk 8.3.

1.5 Belangrijkste wijzigingen t.o.v. Grondprijzennota 2023

In vergelijking met de voorgaande nota is er een aantal zaken gewijzigd. Hieronder treft u een opsomming van de belangrijkste wijzigingen ten opzichte van de voorgaande nota:

- •

De grondprijzen voor de verschillende gebruiksfuncties zijn geactualiseerd. Deze laten over het algemeen een stijging zien ten opzichte van de voorgaande nota.

- •

1 juni 2024 is de Wet Betaalbare Huur ingevoerd, wat invloed heeft op het middenhuursegment. In paragraaf 4.2 is uitgelegd hoe wij in deze nota daar mee om gaan.

- •

De terminologie van middeldure huur en dure huur is gewijzigd naar middenhuur en vrijesector huurwoningen, in lijn met de Wet Betaalbare Huur.

- •

In de vorige nota is er onderscheid gemaakt tussen Diemen Centrum en Diemen Zuid. Gezien de minimale verschillen tussen de uitkomsten van deze twee gebieden in het extern adviesrapport, is ervoor gekozen om deze samen te voegen.

1.6 Leeswijzer

De Nota Grondprijzen kent de volgende indeling:

- •

Hoofdstuk 1:

Inleiding en een schets van de context waarom en met welk doel deze nota is geschreven.

- •

Hoofdstuk 2:

Verschillende methoden voor de bepaling van de grondprijs en de voor- en nadelen van de verschillende methoden worden nader beschreven en toegelicht. Tevens wordt de in Diemen geprefereerde methode beschreven.

- •

Hoofdstuk 3:

In hoofdstuk treft u een korte omschrijving aan van de economische ontwikkelingen die van invloed zijn op de gemeentelijke grondprijzen.

- •

Hoofdstukken 4 t/m 6:

In deze drie hoofdstukken wordt de grondprijsbepaling voor de functies wonen (hoofdstuk 4), commerciële functies (hoofdstuk 5) en maatschappelijke functies (hoofdstuk 6) uiteengezet.

- •

Hoofdstuk 7:

In hoofdstuk 7 worden de grondprijzen opgesomd voor overige functies, die veelal een vaste grondprijs kennen.

- •

Hoofdstuk 8:

In hoofdstuk 8 worden andere gangbare manieren van gronduitgifte besproken.

- •

Hoofdstuk 9

Ten slotte is in hoofdstuk 9 een beleidslijn opgenomen hoe de gemeente omgaat met het verwerven van gronden met een openbaar karakter.

2. Methoden van grondprijsbepaling en algemene beleidsuitgangspunten

De prijs voor een perceel grond kan op verschillende manieren worden bepaald. In de praktijk zijn er tal van methoden die kunnen worden toegepast om de grondwaarde te bepalen. In deze nota behandelen wij de methoden die in de praktijk het meeste voorkomen en binnen de gemeente Diemen het meest worden gebruikt voor het bepalen van de grondwaarde. In bijlage 1 van deze nota wordt er daarom een overzicht van de verschillende methoden gegeven waarmee de grondwaarde bepaald kan worden. Naast de toelichting van de methoden, worden ook de verschillende voor- en nadelen van deze methoden besproken.

Het gaat om de volgende methoden:

- •

Grondquote

- •

Kostprijsbenadering

- •

Comparatieve methode

- •

Residuele methode

- •

Vaste prijs

- •

Tender

De gemeente kan besluiten om de grondprijs zelf te bepalen aan de hand van de hiervoor genoemde methoden of kan een taxatie laten uitvoeren door een externe partij.

De gemeente Diemen heeft drie principes in haar Nota Grondbeleid per 1-1-2019 geformuleerd (in paragraaf 4.2.4; nut, zuiverheid en gelijkheid) waaraan het grondprijsbeleid moet voldoen. Hieronder wordt een kort overzicht van de uitgangspunten gegeven, die de gemeente Diemen volgt voor haar grondprijzenbeleid. Deze worden toegepast teneinde de grondprijzen te bepalen.

- •

Uitgangspunt 1: functioneel en locatie specifiek grondprijsbeleid

Uitgangspunt in het Diemense grondprijsbeleid is een functie gerelateerde en locatie specifieke grondprijsmethodiek. Dat betekent concreet dat de waarde van de grond afhangt van de functie die daarop gerealiseerd kan worden en de plek in de gemeente. Afhankelijk hiervan zal de grondwaarde daarom wisselen.

- •

Uitgangspunt 2: zoveel mogelijk marktconforme prijzen

Een tweede basis van het grondprijsbeleid is dat de grondprijs zoveel mogelijk overeenkomt met de grondwaarde, en daarmee marktconform is. De ervaring leert dat de residuele grondprijsmethode de meest marktconforme grondwaardemethode is. In de gemeente Diemen wordt om deze reden van de omschreven methoden in de bijlage 1 de residuele methode als basis genomen voor transparante en marktconforme grondprijzen.

- •

Uitgangspunt 3: waar mogelijk rekenen zoals private partijen dat ook doen

De residuele methode wordt door marktpartijen het meest gebruikt in de waardebepaling van grond voor hun ontwikkelingsportefeuille. Veelal gaat het om residuele grondprijzen, op maat en afhankelijk van de uitgiftecategorie aangevuld met andere methoden: de comparatieve methode of het doorrekenen van grondquotes op basis van de residuele benadering (genormeerd residueel rekenen).

3. Economische ontwikkelingen

In dit hoofdstuk wordt ingegaan op de ontwikkeling van de woningmarkt en op de commerciële vastgoedmarkt.

3.1 Ontwikkeling woningmarkt

De woningmarkt in de regio Amsterdam staat al vele jaren onder grote druk. Dit komt door factoren zoals de afname van het aantal personen per huishouden, de vraag naar woningen door internationale instroom, en het sterke economische klimaat in Nederland. Hierdoor ervaren ook omliggende gemeenten zoals Amstelveen, Haarlem en Diemen een hoge druk op de woningmarkt, wat leidt tot een afname van het woningaanbod en sterke prijsstijgingen.

Inmiddels zien we dat de woningmarkt na een korte, maar heftige ‘dip’ in 2022/2023 weer sterk is aangetrokken, met name door de stagnerende of licht dalende hypotheekrente en de sterk gestegen lonen. Het aanbod in de regio is ten opzichte van een jaar geleden gestegen met 10%, waarbij de verschillen tussen de woningtypen fors zijn. Daarnaast zijn de totale transactieprijzen en de transactieprijzen per m² in het 3e kwartaal van 2024 flink hoger dan het jaar daarvoor (gemiddeld met 14,1% en 10,2%). 1 Ten opzichte van het kwartaal ervoor zijn de prijzen echter gedaald, terwijl de prijs per m² iets is gestegen.

Sinds 2018 liggen de gemiddelde verkoopprijzen in Diemen en Noord-Holland ongeveer €80.000 tot €100.000 boven het Nederlandse gemiddelde. De prijsstijgingen in de gemeente Diemen lagen van 2016 tot en met 2019 ruim boven het gemiddelde van Nederland en Noord-Holland. In 2020 en 2021 lagen de prijsstijgingen iets onder dit gemiddelde. In 2022 en 2023 was de ontwikkeling van de verkoopprijzen in Diemen beter dan die in Nederland en Noord-Holland. De gemiddelde transactieprijs van een woning in Diemen bedroeg in 2023 €510.732. Ter vergelijking, de gemiddelde verkoopprijs van bestaande woningen in Noord-Holland was €507.271, terwijl het landelijke gemiddelde €416.153 bedroeg.2

In onderstaande figuren is de prijsontwikkeling/ verkoopprijzen van de bestaande woningen weergegeven voor de periode 2012-2023. Hieruit blijkt dat de gemiddelde verkoopprijzen in Diemen en Noord-Holland sinds 2018 circa € 80.000 tot € 100.000 boven die van het Nederlands gemiddelde liggen. De prijsstijgingen in 2016 tot en met 2019 in de gemeente Diemen (ver) boven en in 2020 en 2021 iets onder die van het gemiddelde van Nederland en Noord-Holland lagen. In 2022 en in 2023 was de verkoopprijsontwikkeling in Diemen beter dan die in Nederland en Noord-Holland. De gemiddelde transactieprijs van een woning in Diemen lag in 2023 op € 510.732. In Noord-Holland bedroeg de gemiddelde verkoopprijs van bestaande woningen € 507.271 en het Nederlands gemiddelde bedroeg € 416.1533 .

Figuur 1: NVM Woiningmarkt kwartaalcijfers Groot-Amsterdam 3e kwartaal 2024, bewerking Stec Groep (2024)

3.2 Ontwikkeling markt commerciële functies

Na perioden van krimp, lockdowns en onstuimige groei van webshops toonde de fysieke winkelmarkt een stevig herstel. Consumenten wisten de binnensteden en middelgrote centra weer goed te vinden en trokken de portemonnee. Consumenten bezochten winkels niet zozeer vaker maar wel gerichter en ze besteedden meer. Fysieke kleding- en schoenenwinkels kenden een sterke comeback. De verkoopvolumes lagen circa 4% hoger dan het pre-coronajaar 2019. Een opsteker voor de door online geplaagde branche die dominant aanwezig is in de Nederlandse binnensteden. Online webshops kenden een duidelijke terugval in verkoopcijfers. Het groeitempo dat in de pandemie werd gerealiseerd, bleek onhoudbaar. De volumes liggen desondanks nog ruim een derde hoger dan pre-corona. In de coronaperiode is de leegstand landelijk en in binnensteden gedaald, waar er juist stijging verwacht werd.

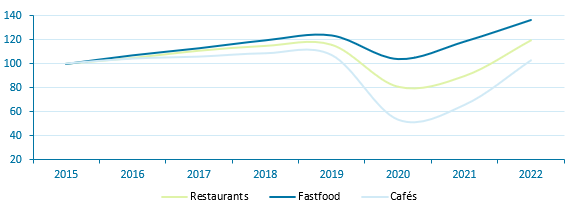

De horecasector groeit al enige jaren. Steeds vaker geniet de consument buitenshuis van eten en drinken. Er is een verschuiving merkbaar in de balans tussen werk en vrije tijd: mensen mogen meer en moeten minder. Dit geeft een positieve impuls aan de sector. Bovendien gaan jongere generaties vaker uit eten. Zo gaan millennials (1981-2000) drie keer zo vaak uit eten dan babyboomers (voor 1960) doen4 . Onderstaand figuur geeft de volumeontwikkeling van de horecasector weer. Na twee zware jaren tijdens de coronapandemie kent de horeca momenteel een sterk herstel. Het herstel van de sector getuigt van veerkracht en aanpassingsvermogen. Er is sprake van landelijke stijging in de verkopen en bestedingen, met de fastfood-branche als koploper. Steeds meer consumenten kiezen voor snelle en gemakkelijke maaltijden. Ook de restaurantsector ontwikkelt zich positief. Cafés blijven achter.

Figuur 1: ontwikkeling verkoopvolumes horeca (index 2015=100), bron CBS, bewerking Stec Groep (2024)

4. Grondprijzen woningbouw

Zoals in Hoofdstuk 3 beschreven is de regio Amsterdam economisch gezien onverminderd sterk gebleven en bleef het een flinke aantrekkingskracht op mensen hebben om zich er te vestigen. Deze factoren tezamen hebben ervoor gezorgd dat de krapte op de woningmarkt in de afgelopen jaren is gebleven, met, na een kleine dip, stijgende huizenprijzen als gevolg. De regio blijft meer huishoudens aantrekken dan er woningen zijn. Dit heeft verdere gevolgen gehad voor de grondprijzen binnen de gemeente Diemen.

Binnen dit hoofdstuk zijn grondprijzen opgenomen voor woningbouw. Er wordt een onderscheid gemaakt tussen de categorieën sociale huurwoningen, middenhuurwoningen, vrije sector huurwoningen en koopwoningen.

4.1 Grondprijzen sociale huurwoningen

Een sociale huurwoning is een huurwoning waarbij de kale huur bij aanvang van de huur niet hoger is dan de geldende DAEB-huurprijs/lage huurprijsgrens5 . De DAEB-huurgrens van sociale huurwoningen bedraagt € 900,07 per maand (prijspeil per 1-1-2025). Dit was in 2024 € 879,66. Sociale huurwoningen kunnen dus niet voor een hoger bedrag per maand worden verhuurd.

Sociale huurwoningen kennen de mogelijkheid om in de toekomst te worden ‘uitgepond’ (verkocht of commercieel verhuurd) en kunnen daardoor in de toekomst een hogere marktwaarde kennen. In de Verordening Doelgroepen Woningbouw 2019 geldt een uitpondingstermijn van 25 jaar. Om ervoor te zorgen dat deze woningen in een eerder stadium niet worden uitgepond zal er een regulerend beding bij gronduitgifte worden afgesproken op basis waarvan een woningcorporatie (een toegelaten instelling zoals bedoeld in artikel 19, eerste lid van de Woningwet) een grondwaarde surplus en een private ontwikkelaar een boete afdraagt. In bijlage 2 van deze nota wordt dit verder gespecificeerd.

In Diemen hanteren we voor sociale huur een vaste grondprijs per woning. Voor het bepalen van een normatieve grondprijs voor de grondwaarde is de residuele benadering gehanteerd. De grondwaarde is hierbij de resultante van de totale waarde van de kasstromen (van de beleggingswaarde) minus de stichtingskosten. Er zijn 3 categorieën sociale huurappartementen uitgewerkt (>45m2, 45-70m2 en 70-90m2). Het gemiddelde van drie verschillende scenario’s per categorie, conform marktconforme uitgangspunten en uitgangspunten uit het meest recente ‘Handboek modelmatig waarderen marktwaarde’, leidt tot de residuele grondwaarde per woningtype. Aangezien de uitkomsten dusdanig dicht bij elkaar lagen, is ervoor gekozen één grondprijs voor sociale huurappartementen te hanteren. De rekenkundige uitgangspunten zijn te vinden in bijlage 3.

In tabel 1 zijn per type woning de grondprijzen te zien die de gemeente hanteert voor sociale huurwoningen. Mede omdat de huurgrens en uitpondwaarde zijn gestegen, zijn de grondprijzen voor de verschillende typen woningen ook gestegen ten opzichte van de voorgaande nota.

|

Type woning Woningbouw |

Categorie woning |

Residuele grondwaarde Exclusief BTW |

|

|

Sociale huur |

Appartement |

€ 17.800 |

Per woning |

|

Sociale huur |

Grondgebonden |

€ 27.200 |

Per woning |

Tabel 1: Residuele grondwaarde sociale huurwoningen gemeente Diemen

De mediane grondprijs voor sociale huurappartementen in Nederland is € 18.600,-. Voor eengezinswoningen is dit € 22.500,- 6 . De prijs voor een appartement, de meest gebouwde woningcategorie in gemeente Diemen, ligt nog onder de mediane prijs. Dit ondanks een prijsstijging ten opzichte van de vorige nota.

4.2 Grondprijzen middenhuurwoningen

Voor woningen in het middenhuursegment golden tot de invoering van de Wet Betaalbare huur geen landelijk afgesproken prijsklassen. Sinds de invoering van de Wet Betaalbare Huur per 1 juli 2024 zijn middenhuurwoningen wel gedefinieerd. Een huurwoning die voldoet aan een van de volgende criteria:

- 1)

een waardering van maximaal 186 WWS Woningwaarderingsstelsel)-punten, of

- 2)

een aanvangshuurprijs die lager of gelijk is aan het bedrag dat bij 186 WWS-punten hoort, maar hoger dan de DAEB-huurgrens (sociale huurgrens).

Tot voor kort was in de gemeente Diemen de huurgrens voor middenhuurwoningen gedefinieerd in de Verordening Doelgroepen Woningbouw Diemen 2019. Gemeente Diemen zal echter, na invoering van de Wet betaalbare huur op 1 juli 2024, de lokale regelgeving moeten aanpassen. De Doelgroepenverordening mag na het ingaan van de Omgevingswet echter niet meer worden gewijzigd. Deze is namelijk van rechtswege door de Omgevingswet onderdeel geworden van het Omgevingsplan. De gemeente kan verordeningen die van rechtswege onderdeel van het omgevingsplan worden alleen wijzigen met wijziging van het omgevingsplan. De definitie van middenhuur zal dus worden gewijzigd zodra de Doelgroepenverordening wordt opgenomen in het Omgevingsplan. Op dit moment staat dat in 2028 gepland. Tot die tijd is de wettelijke definitie van middenhuur leidend en is deze dan ook als basis gebruikt voor voorliggende Nota Grondprijzen.

Om te voorkomen dat nieuwbouwprojecten door de invoering van de wet vertraging oplopen of niet door kunnen gaan, heeft het Rijk de mogelijkheid geboden dat een nieuwbouwopslag van 10% op de maximale huur kan worden toegepast. Deze opslag geldt voor een periode van 20 jaar, die ingaat vanaf de datum van ingebruikname. Ook bij een huurderswissel blijft de opslag gelden. Als de woning bijvoorbeeld op 1 december 2024 in gebruik wordt genomen, dan loopt de prijsopslag tot 1 december 2044. Een voorwaarde is wel dat de bouw start voor 1 januari 2028. Een middenhuurwoning conform de Wet Betaalbare Huur heeft een maximale huur van € 1.184,82, inclusief de nieuwbouwopslag betekent dat een bovengrens van € 1.303,- (prijspeil 1-1-2025)7 .

Voor middenhuurwoningen is in de Verordening Doelgroepen Woningbouw 2019 eveneens opgenomen dat voor deze woningen een uitpondingstermijn van 25 jaar geldt. Dit blijft ongewijzigd. Er zal net zoals bij het uitponden van sociale huurwoningen een regulerend beding in een privaatrechtelijke overeenkomst worden afgesproken op basis waarvan een woningcorporatie (een toegelaten instelling zoals bedoeld in artikel 19, eerste lid van de Woningwet) een grondwaarde surplus en een private ontwikkelaar een boete afdraagt. In bijlage 2 van deze nota wordt dit verder gespecificeerd. De rekenkundige uitgangspunten zijn te vinden in bijlage 3.

De grondwaarde is residueel benaderd, waarbij de investeringswaarde middels de NCW-methode8 is berekend. Er is uitgegaan van marktconforme stichtingskosten (bouw- en bijkomende kosten exclusief btw). De exploitatieperiode is 25 jaar, waarna wordt begonnen met uitponden. Vanaf jaar 20 is er rekening gehouden met het wegvallen van de nieuwbouwopslag. Voor scenario’s waarbij er pas na 1-1-2028 begonnen kan worden met bouwen, wordt verwezen naar bijlage 4.

In tabel 2 zijn per type woning de grondprijzen te zien die de gemeente hanteert voor middenhuurwoningen. Het is onwaarschijnlijk dat er grondgebonden middenhuurwoningen worden gerealiseerd in Diemen, aangezien dit weinig rendabel is voor ontwikkelaars en beleggers, dus zijn er alleen appartementen opgenomen. Als dit segment toch gerealiseerd wordt, zal de grondwaarde middels een taxatie bepaald worden. De grondprijs van een middenhuurwoning zal nooit lager zijn dan die van een sociale huurwoning in dezelfde categorie.

|

Type woning Woningbouw |

Categorie woning |

Residuele grondwaarde Exclusief BTW |

|

|

Middenhuur |

Appartement <45 m² |

€ 61.100 |

Per woning |

|

Middenhuur |

Appartement 46 – 60 m² |

€ 66.100 |

Per woning |

|

Middenhuur |

Appartement 61 -75m² |

€ 64.600 |

Per woning |

|

Middenhuur |

Appartement >75 m² |

€ 42.300 |

Per woning |

Tabel 2: Residuele grondwaarde middenhuurwoningen .

De residuele grondwaarde van de middenhuurwoningen uit deze verordening is gebaseerd op de huurinkomsten volgens de Wet Betaalbare Huur. Er is nog geen collegebesluit genomen over de algemene handelswijze van de gemeente wat betreft de Wet Betaalbare Huur. Daarnaast is het gezien de landelijke discussies is het denkbaar dat er tijdens de looptijd van deze verordening veranderingen optreden met betrekking tot de Wet Betaalbare Huur. Daarom zijn in bijlage 4 twee alternatieve scenario’s opgenomen wat betreft de grondprijs van middenhuurwoningen.

4.3 Grondprijzen vrije sector huurwoningen

Vrije sector huurwoningen zijn zelfstandige woningen die volgens het puntensysteem 187 of meer punten hebben en een hogere kale aanvangshuur hebben dan de maximale huurgrens van het middenhuursegment. De grondwaarde is residueel benaderd, waarbij de investeringswaarde middels de NCW-methode is berekend. Voor vrije sector huurwoningen geldt geen uitpondingstermijn. Voor de vrije sectorhuurwoningen is gerekend met een exploitatieperiode van 15 jaar, waarna uitgepond wordt tegen de dan marktconforme verkoopprijs. Er is uitgegaan van marktconforme stichtingskosten (bouw- en bijkomende kosten exclusief btw).

|

Type woning Woningbouw |

Categorie woning |

Residuele grondwaarde Exclusief BTW |

|

|

Vrije sectorhuurwoning |

Appartement 50-80 m² |

€ 70.250 |

Per woning |

|

Vrije sectorhuurwoning |

Appartement >80 m² |

€ 78.800 |

Per woning |

|

Vrije sectorhuurwoning |

Rijwoning grondgebonden |

€ 123.400 |

Per woning |

|

Vrije sectorhuurwoning |

Hoekwoning grondgebonden |

€ 110.500 |

Per woning |

Tabel 3: Residuele grondwaarde vrije sectorhuurwoningen

4.4 Grondprijzen koopwoningen

De prijzen voor vrije sector nieuwbouwkoopwoningen worden bepaald op basis van wat er op de markt wordt geboden. In deze paragraaf zijn er grondprijzen opgenomen voor deze koopwoningen. Voor het bepalen van de grondprijs van de vrije sector koopwoningen is de volgende werkwijze gebruikt: uit de V.O.N.-prijs (opbrengsten) wordt 21% btw gehaald (delen door 1,21). Daarna worden de stichtingskosten (bouw- en bijkomende kosten (exclusief btw)) van deze V.O.N.-prijs exclusief btw afgetrokken. Het restant is de waarde van de grond: het residu of de residuele waarde.

In tabel 5 zijn per type woning de grondprijzen te zien die de gemeente hanteert voor nieuwbouw vrije sector koopwoningen.. De residuele grondwaarde per m² is uitgedrukt in een prijs per m² BVO.

|

Type woning Woningbouw |

Categorie woning |

Residuele grondwaarde Exclusief BTW |

||

|

Vrije sector Koopwoning |

Appartement <45 m² |

€ 86.500 |

Per woning |

|

|

Vrije sector Koopwoning |

Appartement 45 – 60 m² |

€ 109.800 |

Per woning |

|

|

Vrije sector Koopwoning |

Appartement 61 - 90 m² |

€ 139.800 |

Per woning |

|

|

Vrije sector Koopwoning |

Appartement >90 m² |

€ 148.250 |

Per woning |

|

|

Vrije sector Koopwoning |

Rijwoning grondgebonden |

€ 290.100 |

Per woning |

|

|

Vrije sector Koopwoning |

Hoekwoning grondgebonden |

€ 269.900 |

Per woning |

|

Tabel 4: Residuele grondwaarde koopwoningen locatie Diemen Centrum.

5. Grondprijzen commerciële functies

Zoals in Hoofdstuk 3 is geschetst, zijn de omstandigheden op de vastgoedmarkten voor de diverse commerciële functies recent veranderd. Binnen dit hoofdstuk zijn de grondprijzen opgenomen voor verschillende commerciële functies.

Voor de commerciële functies kantoren, bedrijven en hotels zijn geen grondprijzen opgenomen in de nota. De reden hiervoor is dat in de afgelopen jaren nauwelijks stukken grond zijn uitgegeven voor deze functies. Ook is het niet de verwachting dat de gemeente grondeigendom gaat uitgeven ten behoeve van de functies kantoor, bedrijven of hotel. Wanneer zich incidenteel een situatie voordoet van uitgifte van een kavel teneinde die functies te realiseren, zal er een taxatie worden uitgevoerd om de grondprijs te bepalen.

Voor de functies detailhandel en horeca zijn er wel grondprijzen opgenomen, hoewel het ook onwaarschijnlijk is dat wij als gemeente grond gaan uitgeven voor die functies, zijn het wel functies die in faciliterende projecten voorkomen. In de volgende paragrafen zijn deze grondprijzen weergeven, gezamenlijk met de recente ontwikkelingen per gebruiksfunctie. De residuele benadering is gekozen om de grondprijzen te bepalen.

5.1 Grondprijzen horeca

In tabel 6 is te zien welke grondprijzen de gemeente Diemen hanteert voor de gebruiksfunctie horeca per segment. De huurprijzen zijn per m² verhuurbaar vloeroppervlak (VVO). De stichtingskosten zijn per m² brutovloeroppervlak (BVO). De residuele grondwaarde is berekend per m² BVO.

|

Segment |

Bandbreedte |

Huurniveau per m² VVO |

Vormfactor |

BAR |

Stichtings- kosten per m² BVO |

Residuele grondwaarde per m² BVO |

|

Broodjeszaak

|

min |

€ 265 |

90% |

7,90% |

€ 1.565 |

€ 1.430,- |

|

max |

€ 275 |

90% |

7,70% |

€ 1.610 |

€ 1.575,- |

|

|

Restaurant / grand café

|

min |

€ 225 |

90% |

8,10% |

€ 1.590 |

€ 900,- |

|

max |

€ 235 |

90% |

7,90% |

€ 1.630 |

€ 1.045,- |

Tabel 5: Residuele grondwaarde horeca

5.2 Grondprijzen detailhandel

In tabel 7 is te zien welke grondprijzen de gemeente Diemen hanteert voor de gebruiksfunctie detailhandel. De huurprijzen zijn per m² verhuurbaar vloeroppervlak (VVO). De stichtingskosten zijn per m² brutovloeroppervlak (BVO). De residuele grondwaarde is berekend per m² BVO.

|

Segment |

Bandbreedte |

Huurniveau per m² VVO |

Vormfactor |

BAR |

Stichtings- Kosten per m² BVO |

Residuele grondwaarde per m² BVO |

|

(winkel)centrum |

min |

€ 245 |

93% |

7,60% |

€ 1.535 |

€ 1.480,- |

|

max |

€ 260 |

93% |

7,40% |

€ 1.585 |

€ 1.665.- |

|

|

Perifere Detailhandels Vestiging (PDV) |

min |

€ 140 |

95% |

8,40% |

€ 1.100 |

€ 480,- |

|

max |

€ 150 |

95% |

8,20% |

€ 1.165 |

€ 585,- |

|

|

Supermarkt |

Min |

€ 170 |

90% |

7,20% |

€ 1.035 |

€ 1.060,- |

|

max |

€ 190 |

90% |

6,90% |

€ 1.080 |

€ 1.400,- |

Tabel 6: Residuele grondwaarde detailhandel.

6. Grondprijzen maatschappelijke voorzieningen

Voor het bepalen van de grondprijs voor maatschappelijke voorzieningen is het in de eerste plaats van belang om te bepalen wat onder maatschappelijke voorzieningen wordt verstaan. Belangrijk daarbij is dat een onderscheid wordt gemaakt in het feit of de maatschappelijke voorziening opereert met of zonder winstoogmerk. Beide categorieën worden in de volgende twee paragrafen omschreven met de daarbij gegeven grondprijzen.

Deze opsomming per segment in de volgende paragrafen is niet limitatief. Wanneer een bepaalde voorziening (commercieel of niet-commercieel) niet voorkomt in tabel 8 en 9, dan zal er worden gekeken of hij logischerwijs inpasbaar is in de benoemde segmenten. Wanneer dit op logische grond niet mogelijk is, dan vindt hiervoor een aparte beoordeling van de grondprijs plaats.

6.1 Maatschappelijke voorzieningen zonder winstoogmerk

Onder de maatschappelijk functie zonder winstoogmerk worden organisaties gebracht met een publieke functie waarbij de bedrijfsvoering zonder winstoogmerk plaatsvindt. Het gaat daarbij onder andere om scholen, kerken, politiebureaus, brandweerkazernes en cultuur- en welzijnsvoorzieningen. Ook niet-commercieel geëxploiteerde sportaccommodaties vallen hieronder.

Voor maatschappelijke functies zonder winstoogmerk hanteert de gemeente een vaste prijs, ongeacht de gebruiksfunctie. In tabel 10 wordt de vaste grondprijs per m² BVO gegeven.

|

Maatschappelijkevoorziening |

Voorbeeld |

Prijs per m² BVO of per m² kavel ex btw |

|

Met niet-commerciële functie |

Onderwijs, politie, bibliotheek, religieuze bouwwerken |

€ 175 - 205 per m² BVO |

|

Sport/recreatie bebouwd |

€ 67,50 per m² kavel |

|

|

Sport/recreatie onbebouwd |

Kinderboerderij, speeltuin, sportveld |

€ 42,50 per m² kavel |

Tabel 7: Indicatieve grondprijzen van enkele maatschappelijke functies zonder winstoogmerk.

Voor zeer grote kavels (bijvoorbeeld sportvelden e.d.) kan een reductie op de grondprijs gelden. Deze reductie bedraagt (vaak) een percentage van de basisgrondprijs. Afhankelijk van de grootte van het perceel varieert de reductie tussen de 50 en 75%.

6.2 Maatschappelijke voorzieningen met winstoogmerk

Onder maatschappelijke organisaties met winstoogmerk worden organisaties gerangschikt die worden gekenmerkt als een onderneming conform de Wet op de Omzetbelasting. Binnen deze nota hebben we verschillende segmenten onderscheiden:

- •

Gezondheidszorg: voorzieningen zoals tandartsen, fysiotherapeuten, huisartsen, apotheken en overige commerciële gezondheidsinstituten;

- •

Sport: voorzieningen zoals sportscholen en overige commerciële sportvoorzieningen;

- •

Onderwijs: voorzieningen zoals kinderdagverblijven, opleidingsinstituten en overige commerciële onderwijsvoorzieningen;

- •

Leisure: voorzieningen zoals wellness/sauna centra, bowling, speel- en pretparken en overige vrije tijdsvoorzieningen.

Voor een bepaling van de grondprijzen is voortgeborduurd op de grondprijzen uit de nota grondprijzen per 1-1-2019, zie hiervoor tabel 9. Deze zijn destijds residueel bepaald en vervolgens elke nota geïndexeerd. De uitkomsten zijn comparatief vergeleken. Zie voor de grondprijzen per m2 BVO tabel 10.

Bij de actualisatie voor de nota van 1-1-2021 zijn de grondprijzen geïndexeerd op basis van de consumentenprijsindex (CPI) voor inflatiecorrectie. Voor de actualisatie per 1-1-2023 hebben we opnieuw geïndexeerd op basis van de CPI van 1-1-2021 naar 1-1-2022 (CPI: 2,7%). Voor de indexatie van 1-1-2022 naar 1-1-2023 hebben we de CPI afgetopt op 5%, omdat de CPI voor 2022 zeer hoog was (10%). Dit om te voorkomen dat de prijzen voor maatschappelijke voorzieningen te sterk zouden stijgen. De gemeente wilde namelijk dat deze voorzieningen betaalbaar bleven en ging niet voor maximaal rendement. Uiteindelijk hebben we het jaar 2023 geïndexeerd met 3,8%. Zie tabel 10 voor de grondprijzen per m² BVO per 1-1-2025.

|

Aspect |

Gezondheidszorg |

Sportcentrum/ fitnesscentrum |

Kinderdagverblijf /BSO |

Leisure / zalencentrum |

||||

|

Min |

Max |

Min |

Max |

Min |

Max |

Min |

Max |

|

|

Huurniveau (per m² vvo per jaar) |

€ 140 |

€ 165 |

€ 95 |

€ 110 |

€ 140 |

€ 165 |

€ 125 |

€ 145 |

|

Vormfactor |

0,9 |

0,9 |

0,9 |

0,9 |

0,9 |

0,9 |

0,95 |

0,95 |

|

BAR |

6,20% |

6,50% |

7,30% |

7,60% |

7,50% |

7,80% |

7,30% |

7,60% |

|

Stichtingskosten (per m² bvo) |

€ 1.600 |

€ 1.700 |

€ 850 |

€ 950 |

€ 1400 |

€ 1500 |

€ 1.400 |

€ 1.550 |

|

Commerciële waarde |

€ 2260 |

€ 2540 |

€ 1300 |

€ 1445 |

€ 1865 |

€ 2115 |

€ 1.710 |

€ 1.910 |

|

Advies grondprijs per m² BVO |

€ 420 - 440 |

€ 575 - 595 |

€ 310 - 330 |

€ 345 - 365 |

€ 270 - 290 |

€ 395 - 415 |

€ 215 - 235 |

€ 255 - 275 |

Tabel 8: Residuele berekening grondprijs maatschappelijke voorzieningen met winstoogmerk (zoals gold per 01-01-2019).

|

Segment |

Bandbreedte |

Grondprijzen per m² BVO |

|

Zorg |

min |

€ 500,- |

|

max |

€ 680.- |

|

|

Sportcentrum/fitnesscentrum |

min |

€ 375,- |

|

max |

€ 415,- |

|

|

Kinderdagverblijf/BSO |

min |

€ 325,- |

|

max |

€ 470,- |

|

|

Leisure/zalencentrum |

min |

€ 265,- |

|

max |

€ 305,- |

Tabel 9: Residuele grondwaarde maatschappelijk zonder winstoogmerk.

7. Grondprijzen overige voorzieningen

In dit hoofdstuk komen de grondprijzen voor overige gebruiksfuncties aan bod, zoals snippergroen, parkeren,. Hiervoor zijn prijzen opgenomen voor de verkoop van grond.

|

Segment |

Grondprijzen |

Prijspeil |

Toelichting |

Toelichting |

|

Snippergroen |

€ 232,- |

1-1-2024 |

per m² BVO |

Verkoop (paragraaf 7.1) |

|

Parkeren |

€ 280,- |

1-1-2024 |

per m² BVO |

Verkoop (paragraaf 7.2) |

Tabel 10: Grondprijzen overige voorzieningen .

7.1 Snippergroen

De gemeente Diemen hanteert een vaste grondprijs van € 232,- per m² snippergroen (prijspeil 1-1-2024. Deze grondprijs wordt jaarlijks geïndexeerd conform de CPI van het CBS.

7.2 Parkeren

De gemeente Diemen hanteert voor de functie parkeren een vaste grondprijs van € 5.115,- (prijspeil 1-1-2024) per parkeerplaats en € 280,- per m² (prijspeil 1-1-2024). Er wordt hierbij uitgegaan van niet-gebouwd parkeren op maaiveldniveau, dus bijvoorbeeld een strook parkeerplaatsen nabij een kantoor- of bedrijfspand. Of er wordt besloten om per parkeerplaats of per m² af te rekenen, wordt bepaald aan de hand van locatie specifieke kenmerken. De grondprijs voor de gebruiksfunctie parkeren is in de nota grondprijzen van 1-1-2019 bepaald door middel van een combinatie van de residuele benadering en de comparatieve benadering. De prijzen in deze nota zijn bepaald door middel van indexatie van deze prijzen conform de CPI van het CBS.

8. Andere manieren van gronduitgifte

Naast het verkopen van grond heeft de gemeente ook andere manieren om haar gronden uit te geven aan partijen. Er kan worden gedacht aan uitgifte van grond in erfpacht, het vestigen van een recht van opstal of het verhuren van de grond. De gemeente heeft de keuze, welke vorm van uitgifte in specifieke gevallen te verkiezen zijn boven het verkopen van de grond. In de volgende paragrafen worden deze andere manieren van gronduitgifte die in de gemeente Diemen zijn of worden toegepast nader toegelicht.

|

Segment |

Uitgifteprijzen |

Prijspeil |

Toelichting |

Toelichting |

|

Nutsvoorziening |

€ 282,- |

1-1-2024 |

per m² BVO |

Eenmalige vergoeding (recht van opstal) (paragraaf 8.2.1) |

|

Zendmasten |

€ 8.450,- |

1-1-2024 |

per stuk |

Retributie of huur per jaar (paragraaf 8.2.2) |

|

Utilitaire voorzieningen |

€ 3.000,- |

1-1-2024 |

per stuk |

Huur per jaar (paragraaf 8.2.3) |

|

Verhuur ligplaatsen Lengte 6,5m Lengte 7,5m |

€ 455,- € 528,- |

1-1-2025 |

Per plaats Per plaats |

(paragraaf 8.1.3) Huur per jaar Huur per jaar |

Tabel 11: Grondprijzen overige manieren gronduitgifte.

8.1 Verhuur

Een van de mogelijkheden naast verkoop van gronden is de mogelijkheid de gronden te verhuren. Er wordt gekozen voor de verhuur van gronden in die gevallen waarin de gemeente om strategische redenen de grond niet wilt verkopen, maar de beoogde functie op de betreffende locatie niet onmogelijk wil maken, bijvoorbeeld bij de verhuur van een tijdelijk parkeerterrein. De te realiseren gebruiksfunctie kent daarom vaak een tijdelijk karakter. De huurprijs wordt dan gerelateerd aan de grondwaarde, die weer gerelateerd is aan de aard van de gebruiksfunctie. Daarbij wordt ook een indexeringsafspraak gemaakt.

De jaarlijkse huur wordt berekend door over de grondprijs (gerelateerd aan de aard van de gebruiksfunctie) een percentage toe te passen, de BAR. De huurprijs is daarmee een afgeleide van de grond. Voor 2025 geldt een BAR die kan variëren tussen de 4 % en 8 %. Een hogere BAR betekent dat de functie door de gemeente wordt ingeschat als hoger risico, waardoor een hogere huuropbrengst gewenst is. Na de eerste verhuur wordt het huurbedrag jaarlijks, of soms om pragmatische redenen vijfjaarlijks, geïndexeerd.

8.1.1 Ingebruikgeving/‘Om niet’

Er kan worden gekozen om gemeentelijke gronden ‘om niet’ in gebruik te geven. Dit kan het geval zijn bij geveltuinen, plantsoenen en/of weidegronden. De gemeente maakt in deze gevallen minder onderhoudskosten.

8.1.2 Huur standplaatsen

Per 1 juni 2018 is er door de gemeenteraad een Standplaatsenbeleid vastgesteld, met als gevolg dat per 1 januari 2019 het precariostelsel voor standplaatsen wordt opgeheven en er voortaan een huurprijs per jaar wordt afgesproken per standplaats. Nieuwe huurcontracten worden voor een periode van 5 jaar afgegeven. In de vigerende Nota Standplaatsenbeleid 2017 worden de verhuurprijzen genoemd voor de verschillende typen standplaatsen.

8.1.3 Verhuur ligplaatsen

In het Verbindingskanaal, gelegen in de wijk Plantage de Sniep, verhuurt de gemeente haar grond (water) ten behoeve van het aanleggen van vaartuigen, zogenoemde ligplaatsen. De huurprijs bedraagt voor een ligplaats met een lengte van 6,25 m € 463,77 per jaar (prijspeil 1-1-2025, incl. btw) en voor een lengte van 7,25 m is dat € 538,99,- per jaar (prijspeil 1-1-2025, incl. btw). Deze huurprijs wordt jaarlijks geïndexeerd conform de CPI van het CBS.

8.2 Recht van opstal

Het recht van opstal is een instrument welke geschikt is in de situatie dat een partij voor een langere periode gebruik wil maken van een perceel grond. Deze constructie wordt toegepast in de situatie waarin het voor de gemeente wenselijk is om het betreffende perceel in eigendom te houden, maar waarbij de gemeente geen belang heeft bij het onderhoud ervan.

De vestiging van een recht van opstal is in tegenstelling tot verhuur moeilijker op te zeggen door de betrokken partijen. Voor het hebben van dit recht kan een jaarlijkse of eenmalige vergoeding (genaamd retributie) worden afgesproken. Vaak wordt daarbij ook een indexeringsafspraak gemaakt. Dit is in Diemen maatwerk, behoudens de hierna te noemen gevallen.

8.2.1 Nutsvoorzieningen

Indien een nutsbedrijf voor speciale voorzieningen, zoals een verdeelstation of een wijkcentrale, grond wil gebruiken, geeft de gemeente Diemen de betreffende gronden alleen uit met het recht van opstal voor 40 jaar. De grondprijs voor een eenmalige vergoeding bedraagt € 282,- per m² (prijspeil 1-1-2024). Deze grondprijs wordt jaarlijks geïndexeerd conform de CPI van het CBS.

8.2.2 Zendmasten

Indien een telecombedrijf grond ter beschikking wil voor het plaatsen van een zendmast, geeft de gemeente Diemen de betreffende gronden uit door middel van het verlenen van een recht van opstal of door de grond te verhuren. Hiervoor wordt een bedrag van € 8.450,- per jaar (prijspeil 1-1-2024) aan retributie of huur gevraagd. Deze prijs is gebaseerd op basis van een recent overeengekomen geactualiseerde huurovereenkomst als referentie in Diemen.

8.2.3 Utilitaire commerciële voorzieningen

Indien een bedrijf grond ter beschikking wil voor een utilitaire voorziening (denk aan een geldkiosk of (post)pakketkluizen) geeft de gemeente Diemen de betreffende grond uit door middel van het verlenen van een recht van opstal of door het verhuren van de grond. Indien het gaat om een stuk grond van niet meer dan 10m² geldt een vaste huurprijs van € 3.000,- per jaar en € 400,- voor elke m² boven de 10m² (prijspeil 1-1-2024).

8.3 Erfpacht

Erfpacht is een instrument waarbij het mogelijk wordt gemaakt om (vastgoed)ontwikkelingen te realiseren, zonder dat daarbij de grond verkocht wordt aan de ontwikkelende partij. In plaats daarvan wordt er met de ontwikkelende partij een erfpachtcanon vastgesteld, die wordt afgestemd op de grondwaarde van de grond en wordt voorzien van een opslag voor administratie en risico. Het eigendom van de opstallen en de grond blijft bij de gemeente en de ontwikkelende partij krijgt het exclusieve gebruiksrecht (genot) daarvan voor een bepaalde periode. De erfpachtcanon wordt voor een bepaalde periode afgesproken en er worden afspraken gemaakt over een periodieke herziening. Het is ook mogelijk om deze erfpachtcanon voor een overeengekomen periode af te kopen.

Voor het vigerende beleid om tot een erfpachtcanon of afkoopsom erfpachtcanon te komen, verwijzen wij u naar de Nota herziening erfpachtbeleid 2020, vastgesteld door de gemeenteraad op 28 mei 2020. De uitgangspunten die leiden tot de berekening van de canonbedragen en afkoopsommen (hoogte canonpercentage, hoogte depreciatiefactor, hoogte beheerkosten, hoogte incidentele kosten) worden elke 5 jaar herzien. Per 1 januari 2025 is de eerste herziening geweest (collegebesluit d.d. 10 september 2024).

In het vigerende erfpachtbeleid is een relatie gelegd met de nota grondprijzen voor het bepalen van de waardecomponent bij het afsluiten van een eeuwigdurend erfpachtcontract voor particuliere eigenaren. Er wordt daarbij gebruik gemaakt van de in deze grondprijzennota vastgestelde grondquote per woningtype. De gehanteerde quotes per woningtype voor de erfpacht in 2025 is terug te vinden in bijlage 3.

Voor het bepalen van de conversiewaarde naar eeuwigdurende erfpacht van sociale huurwoningen wordt gebruik gemaakt van de in deze nota opgenomen grondprijzen voor sociale huurwoningen per typologie, ongeacht locatie.

8.4 Interne leveringen

Grondlevering vanuit de grondexploitatie aan een ander onderdeel van de gemeente (bijvoorbeeld voor de bouw van scholen of sportaccommodaties) is in fiscale termen een belaste opbrengst (fiscaal wordt dit gezien als levering aan een fictieve derde). In het BBV (Besluit Begroting en Verantwoording wordt een interne levering verantwoord tegen de boekwaarde van het betreffende complex of de kavel. Er wordt dan geen positief exploitatieresultaat verantwoord. De boekwaarde dient wel te worden getoetst aan de marktwaarde.

De boekwaarde van de grond is gebaseerd op de kostprijs. De bepaling van deze kostprijs wordt gedaan op basis van direct toerekenbare kosten aan de uitgeefbare gronden (aankoop, bouwrijp maken, ontsluiting, parkeren, water- en groencompensatie).

8.5 Teruglevering openbare ruimte

Bij projectontwikkeling komt het regelmatig voor dat de ontwikkelaar, na realisatie van nieuwbouw (opstallen) een restant aan grond in eigendom heeft, die is of wordt ingericht als openbare ruimte en die een openbaar karakter krijgt. In veel gevallen legt de ontwikkelaar dan de gemeenschaps- c.q. openbare voorzieningen zoals wegen, straten, pleinen en openbaar groen aan, en zal deze grond vervolgens overdragen aan de gemeente, als toekomstig eigenaar en beheerder.

Voorwaarden

De gemeente werkt mee aan deze teruglevering onder de volgende voorwaarden:

- •

De gronden worden op het moment dat zij zijn ingericht als openbaar gebied tegen een symbolische vergoeding van € 1 overgedragen aan de gemeente.

- •

De levering betreft alleen gronden gelegen binnen het projectgebied dat ten tijde van de overdracht feitelijk of planologisch de bestemming groen, water of verkeer heeft met een openbare functie.

- •

De kosten voor planvorming en inrichting van de door de ontwikkelaar aan de gemeente (terug) te leveren openbare ruimte, zijn voor rekening van de ontwikkelaar, tenzij partijen hier andere afspraken over maken.

- •

Alle bijkomende kosten (waaronder notariële en kadastrale kosten) zijn voor rekening van de ontwikkelaar.

- •

Alle eventuele fiscale consequenties, met betrekking tot de levering van de hier bedoelde gronden door de ontwikkelaar aan de gemeente, zijn voor rekening van de ontwikkelaar.

- •

Als voorafgaande aan de teruglevering van openbare ruimte, er ook een levering benodigd is van openbare ruimte van gemeente aan ontwikkelaar, ten behoeve van de realisatie van het plan van de ontwikkelaar, dan zal dit niet leiden tot saldering van vierkante meters geleverde grond van gemeente aan ontwikkelaar met vierkante meters teruggeleverde grond van ontwikkelaar aan gemeente. Beide overdrachten worden als op zichzelf staande leveringen behandeld.

Begrippenlijst

Aanbestedingsindex

De aanbestedingsindex is een gemiddelde afwijking t.o.v. de bouwkostenindex op het moment dat het werk in de markt wordt gezet.

Appartement

Een appartement is een zelfstandige woning binnen een groter gebouw met meerdere (woon)eenheden.

BAR

Het bruto aanvangsrendement wordt uitgedrukt in procenten en wordt bepaald door de huuropbrengst in het eerste jaar van de exploitatie (bij volledige verhuur tegen marktniveau) te delen door de totale investering. Het BAR is geen rendementscriterium naar maar een hulpmiddel om snel de marktwaarde van commercieel onroerend goed vast te stellen. Het wordt dan ook vaak gebruikt als benchmark.

Bijkomende kosten

De bijkomende kosten zijn de kosten die naast de grond- en bouwkosten gemaakt worden om een project te realiseren en in gebruik te nemen. Hieronder vallen o.a. de honoraria van de adviseurs, heffingen en aansluitkosten, financieringskosten en algemene kosten en winst voor ontwikkelaar.

Bouwindex

Een samengesteld indexcijfer welke de bouwkosten voor verschillende gebouwtypen uitdrukt op basis van een gewogen gemiddelde van die gebouwtypen.

Bouwkosten

Alle kosten die nodig zijn om een bouwproject, eventueel met behulp van bestek en technische tekeningen, en bijbehorend management volgens een bepaalde opbouw van kostenverdeling te voltooien.

Contant maken

De waarde van toekomstige opbrengsten en investeringen omgerekend naar de waarde van vandaag.

BVO

Bruto vloeroppervlakte van een ruimte of van een groep van ruimten gemeten op vloerniveau langs de buitenomtrek van de opgaande scheidingsconstructies die de desbetreffende ruimte of groep van ruimten omhullen.

GBO

Gebruiksvloeroppervlakte van een ruimte gemeten op vloerniveau langs de binnen omtrek van de opgaande scheidingswand.

Grondgebonden woning

Een grondgebonden woning is een woning die rechtstreeks toegankelijk is op het straatniveau en waarvan één van de woonlagen aansluit op het maaiveld, waarbij er geen woningen boven of onder de woning bevinden.

Indexeren

Het aanpassen van geldbedragen aan een indexcijfer, meestal aan de consumentenprijsindex (CPI).

Investeringswaarde

De toekomstige (huur)opbrengsten minus de kosten welke een bedrijf realiseert en moet maken over een bepaalde afgebakende periode. De betreffende bedragen worden contant gemaakt.

Middenhuurwoning

Een middenhuurwoning is een zelfstandige huurwoning, welke geen gereguleerde huurwoning in het lage segment betreft met een waardering onder de grens van de huurtoeslag, die 1) een waardering heeft van maximaal 186 WWS-punten of 2) een aanvangshuurprijs heeft lager of gelijk dan het bedrag dat bij 186 WWS-punten hoort.

Sociale huurwoning

Een sociale huurwoning is een huurwoning, welke gereguleerde huurwoning in het lage segment betreft met een waardering onder de grens van de huurtoeslag (DAEB-huurprijsgrens).

Stichtingskosten (ontwikkelingskosten)

Stichtingskosten zijn de som van alle kosten voor het oprichten of stichten van een bouwproject. Onder de stichtingskosten vallen: aankoop van de bouwkavel, bouwkosten, advieskosten, leges, rentekosten en onvoorziene posten.

V.O.N.

Vrij op naam betekend dat de kosten van de koop voor rekening van de verkoper zijn. Het gaat om kosten voor de belasting (omzet- of overdrachtsbelasting), notaris- en kadasterkosten en eventuele andere bijkomende kosten.

VVO

Het verhuurbaar vloeroppervlak is de oppervlakte van een ruimte gemeten op vloerniveau langs de binnen omtrek van de opgaande scheidingswanden minus de oppervlaktes van parkeerruimtes, verticale verkeersoppervlaktes en gebouwinstallaties.

Uitponden

Uitponden is een vastgoedstrategie waarbij individuele woningen in een vastgoedportefeuille bij mutatie (wanneer een huurder vertrekt) worden verkocht in plaats van opnieuw te verhuren.

Ondertekening

Bijlage 1: Overzicht van methoden van grondprijsbepaling

1.1 Grondquote

Met de grondquotemethode, die voornamelijk wordt toegepast bij projectmatige woningbouwprojecten, wordt de verhouding tussen de grondwaarde van een kavel en de V.O.N.-prijs van een (type)woning in een percentage of binnen bepaalde bandbreedtes uitgedrukt. Daarom hebben duurdere woningen in de regel een hogere quote dan goedkopere woningen omdat de verhouding anders is. Deze methode wordt toegepast in de planontwikkelingsfase als het plan/programma nog globaal is en is bedoeld om de haalbaarheid van projecten op hoofdlijn te kunnen bepalen. Het bepalen van deze quote gebeurd vaak door een vergelijking met referentieprojecten in de nabije omgeving of kan ook met behulp van de residuele methode: van een aantal (vergelijkbare) gerealiseerde projecten in de gemeente wordt de residuele waarde van de grond bepaald met behulp van de residuele grondwaardeberekening. Op basis van de resultaten van deze berekening wordt vervolgens een grondquote vastgesteld. De grondprijs die hier uit voort komt, is niet de residuele waarde van de grond, maar de residuele benadering van de grondprijs.

Het voordeel van het gebruiken van de grondquotemethodiek is dat de gehanteerde methode transparant is naar de partijen waarmee wordt samengewerkt. Tevens wordt de grondprijs eenvoudig en duidelijk berekend en is het weinig arbeidsintensief.

Het nadeel van de grondquote is dat de berekende grondprijs geen verband houdt met het object waarvoor de grondprijs is bedoeld. Een grote kavel met een kleine woning kan een even hoge V.O.N.-waarde hebben als een kleine kavel met een grote woning. Er wordt dan eenzelfde grondquote gehanteerd. Bij de kleine kavel met de grote woning kan dat leiden tot een lagere bouwkwaliteit doordat het aandeel bouwkosten in de V.O.N.-waarde bij deze woning hoger zal zijn.

1.2 Kostprijsbenadering

Bij deze methode wordt de grondprijs vastgesteld op basis van de totale grondkosten, te weten onder andere verwerving, bouw- en woonrijp maken en overige plankosten. Deze kosten moeten worden gedekt door de opbrengsten van de gronduitgifte. De kostprijs is de minimumprijs die de gemeente moet ontvangen om geen verlies te maken op de grond. De grondprijs wordt zo bepaald dat op basis van de in de grondexploitatiebegroting opgenomen kosten de grondopbrengst de grondexploitatie sluitend maakt.

Het voordeel van het gebruik van deze methode is dat er sprake is van een sluitende grondexploitatiebegroting omdat de opbrengsten gelijk worden gesteld aan de te verwachten totale kosten in de grondexploitatiebegroting. Onvoorziene uitgaven zijn uiteraard van te voren niet exact te kwalificeren en kwantificeren, maar in zijn algemeenheid wordt gesteld dat niet snel grote onvoorziene verliezen worden geleden als gevolg van onvoorziene uitgaven.

Het nadeel is wel dat de berekende grondprijs niet in verband staat met de marktwaarde van het te realiseren object. Opbrengsten kunnen op deze manier worden misgelopen.

Deze methode kan goed toegepast worden bij onroerend goed, waarbij een waarde in het economisch verkeer moeilijk is vast te stellen, zoals bij maatschappelijke functies.

1.3 Comparatieve methode

In de comparatieve methode wordt de grondprijs vastgesteld aan de hand van de waarde van vergelijkbare gronden waarbij deze methode veelal als aanvulling op een andere methode of als toets wordt gebruikt. Er wordt ook gekeken naar de grondprijzen van omliggende gemeenten en/of vergelijkbare gemeenten of andere referentieprojecten of locaties. Rekening dient wel te worden gehouden met specifiek plaatselijke omstandigheden zoals ligging, mogelijkheden en grootte van het perceel of percelen, uitgiftesnelheid, beschikbaarheid et cetera.

De voordelen van deze toetsingsmethode is dat de grondprijs via deze weg ná onderzoek relatief snel kan worden bepaald. Tevens is deze methode transparant voor partijen waarmee in onderhandeling wordt getreden.

Het nadeel van de methode is dat de methode niet volledig in verband staat met de huidige marktwaarde met name als gekeken wordt naar specifiek plaatselijke omstandigheid en tijdsgeest. Hierin moet wel een evenwicht bestaan. Wanneer er te veel wordt gerefereerd aan grondprijzen uit een verder verleden, kunnen er opbrengsten worden misgelopen, doordat de grondprijs te laag wordt bepaald op basis van referentieprojecten uit een te ver verleden of juist te hoog worden ingeschat waardoor de animo om te ontwikkelen bij ontwikkelende partijen afneemt. Ten slotte is de methode niet volledig objectief, omdat er kan worden gekozen aan welke grond- of vastgoedtransacties er wordt gerefereerd.

1.4 Residuele methode

Bij de residuele methode is de waarde van de grond afgeleid van de opbrengsten en kosten van de bestemming die daarop wordt gerealiseerd. Bij de residuele methode is de residuele waarde oftewel de grondprijs het verschil tussen de commerciële waarde of V.O.N.-prijs van het vastgoed en de bouwkosten, inclusief bijkomende kosten, winst en risico ontwikkelaar, verkoopkosten en btw.

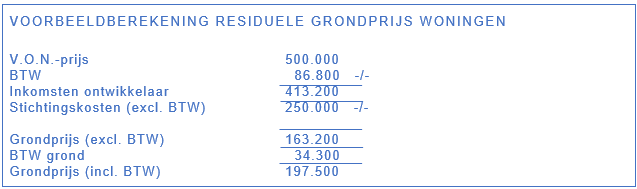

Voor woningen geldt dat de waarde voor grond in relatie staat tot de waarde van de woning. Dit zou kunnen betekenen dat door stijgende V.O.N.-prijzen in de woningbouw de waarde van de grond in het economische verkeer ook hoger zou kunnen worden. Echter, stijgende prijzen in de bouw kunnen dit effect weer drukken. De prijzen kunnen dus flink fluctueren naar gelang de economische omstandigheden op de woningmarkt. Ten tijde van gunstige economische omstandigheden kunnen deze woningen flink meer opbrengen dan in tijden van een economische recessie. Naast het bovenstaande is de waarde van een woning van verschillende factoren afhankelijk, zoals de locatie, omgeving, ontsluiting en kwaliteit van de woning. Een voorbeeld van hoe de residuele methode kan worden toegepast bij het bepalen van de grondprijs van woningen is te zien in afbeelding 3.

Uit deze benadering blijkt dat de residuele grondwaardemethode een top down benadering is, waarbij de gronduitgifteprijs het residu is dat overblijft nadat van de bruto opbrengsten van de onroerende zaken (geraamd op basis van de verkoopprijs V.O.N.) de totale productiekosten (stichtings- en verkoopkosten) zijn afgetrokken. Bij het bepalen van de opbrengsten kunnen prijsgegevens van bestaande onroerende zaken een indicatie vormen voor de raming van de opbrengsten (dus comparatief). Deze methode is bij voorkeur geschikt om een indicatie van de grondwaarde te geven bij woningbouw.

Voor niet-wonen projecten of verhuur is het gebruikelijk een residuele berekening aan de hand van een BAR methode (Bruto aanvangsrendement) of DCF methode (Discounted CashFlow) te gebruiken. Om de residuele waarde van een kantoorkavel te bepalen wordt een kasstroomschema gemaakt met kosten en opbrengsten. Nadat alle kosten (exclusief de grond) en alle opbrengsten gedurende bijvoorbeeld 40 jaar contant zijn gemaakt, resteert de grondwaarde. Dit is een redelijk intensieve methode om de residuwaarde (grondprijs) te bepalen en is de weerspiegeling van de marktconforme waarde.

Het grootste voordeel van de residuele methode is dat de bepaalde grondprijs marktconform is en het meest rechtdoet aan de verdienpotentie van ontwikkelende partijen. De relatie tussen de grondwaarde en de vastgoedwaarde en bouwkosten is vrij nauwkeurig te bepalen. Tevens is het ook een zeer transparante methode om de grondprijs te bepalen. Tenslotte kan er met de residuele methode ook beter worden onderhandeld met marktpartijen, waarbij goed inzichtelijk is ‘aan welke knoppen er kan worden gedraaid.’ Bij toepassing van deze methode dient wel rekening te worden gehouden met de mogelijk optredende effecten van een opgaande danwel neergaande markt.

De residuele methode kent ook enkele nadelen. Een van de nadelen is dat, zoals hiervoor al is aangegeven, de residuwaarde (grondprijs) in sterke mate wordt beïnvloed door de bouwkosten van een project, welke kunnen fluctueren in verschillende economische conjuncturen. Er kunnen daarom met de onderhandelende partij discussies ontstaan over de hoogte en aard van de bouwkosten en daarmee dus ook over de grondprijs. Dit maakt deze methode in verhouding tot andere methodes relatief complex en daardoor ook arbeids- en tijdsintensief.

Afbeelding 1: Voorbeeldberekening residuele grondprijs woningen.

1.5 Vaste prijs

Bij de vaste prijs methode is de grondprijs al vooraf bepaald voor een bepaalde eenheid, bijvoorbeeld per woning of per m2. Er is op basis van de toekomstige bestemming een prijs afgesproken waar niet van wordt afgeweken in onderhandelingen en dus weinig flexibel is. De vaste prijsmethode wordt over het algemeen gebruikt voor de prijzen voor grond ten behoeve van sociale woningbouw, snippergroen en nutsvoorzieningen.

Het voordeel van het gebruiken van deze methode is dat deze weinig arbeids- en tijdsintensief is, omdat de prijzen al vaststaan en de andere partij enkel hiermee akkoord dient te kunnen gaan. Daarnaast is deze prijs transparant en éénduidig.

Als nadelen kunnen onder andere genoemd worden dat er weinig differentiatie naar oppervlakte bestaat bij sociale woningbouw waardoor de prijs per m² verschillend kan zijn bij grotere of kleinere kavels indien wordt uitgegaan van een vaste kavelprijs of vaste prijs per woning. Een ander nadeel van deze methode is dat de grondprijs niet perse de huidige marktwaarde van de grond reflecteert, wanneer de grondprijzen op de markt sterk fluctueren.

1.6 Tender, biedprocedure of aanbesteding

Bij een tender, biedprocedure of aanbesteding wordt de grondprijs bepaald door het vergelijken van de verschillende biedingen die worden gedaan door verschillende marktpartijen voor een bepaalde ontwikkelopgave. De meerdere marktpartijen die zich inschrijven doen in concurrentie met elkaar een bod op de bouwgrond.

Vaak wordt een tender gecombineerd met een ontwerp- en/of een ontwikkelcompetitie voor courante gronden. Binnen een tender worden criteria meegegeven waarop de marktpartijen op hun inschrijving worden beoordeeld. Het toets bedrag is de gecalculeerde minimale opbrengstwaarde door de gemeente. Die bodemprijs wordt soms wel en soms niet gehanteerd en gecommuniceerd. In dat laatste geval behoudt de gemeente zich het recht voor om te gunnen. De uiteindelijke gunning vindt plaats op basis van de inschrijver/bieder met de beste prijs/kwaliteitverhouding (EMVI).

Het voordeel van het toepassen van een tender is het op een transparante manier komen tot een marktconforme grondprijs. Marktpartijen weten van te voren op welke criteria ze beoordeeld worden bij gunning, waarbij de gunning of afwijzing wordt gemotiveerd. Er is dus sprake van een grote mate van transparantie en de gemeente weet hoe deze markt in elkaar zit.

Het nadeel van deze methode is dat het niet altijd tot een succes leidt en een juridisch-, tijd- en kosten rovend proces kan zijn. Indien de minimaal gecalculeerde opbrengstwaarde niet wordt behaald kan de gemeente de tender intrekken en de gronden worden niet gegund.

Bijlage 2: Beleidslijn regulerende bedingen privaatrechtelijke overeenkomsten ten behoeve van realisatie sociale en middenhuurwoningen

Conform de Verordening Doelgroepen Woningbouw gemeente Diemen 2019 dienen sociale- en middenhuurwoningen gedurende een termijn van tenminste 25 jaar na eerste ingebruikname voor de betreffende doelgroep beschikbaar te blijven. De gemeente neemt in de privaatrechtelijke overeenkomsten voor de realisatie van sociale- en middenhuurwoningen een beding op met financiële consequenties wanneer de exploitant van de betreffende woningen zich niet aan de instandhoudingstermijn houdt en de woning dus eerder dan die termijn verkoopt (uitpond) of hoger verhuurt dan de huurbedragen die zijn bepaald in de Verordening.

Hieronder volgt een overzicht hoe de financiële consequenties per situatie bepaald worden. Er wordt hierbij onderscheid gemaakt tussen actief en faciliterend grondbeleid en exploitatie door een toegelaten instelling (zoals bedoeld in artikel 19, eerste lid van de Woningwet) en ontwikkelaars/beleggers.

2.1 Regulerend beding sociale en middenhuurwoningen bij exploitatie toegelaten instelling; actief grondbeleid

Wanneer de gemeente een actief grondbeleid voert en dus eigenaar is van de grond die verkocht wordt aan een toegelaten instelling met als doel sociale- en/of middenhuurwoningen te realiseren die worden geëxploiteerd door een toegelaten instelling, dan zal bij vroegtijdig uitponden of bij vroegtijdig overhevelen naar niet-DAEB9 bezit (eerder dan de contractuele termijn en enkel als de gemeente vanuit haar woningbouwdoelstelling c.q. prestatieafspraken hiermee akkoord kan gaan) een grondwaarde surplus worden bepaald. Deze dient aan de gemeente te worden afgedragen. De berekening om tot dit grondwaarde surplus te komen is de volgende:

Grondwaarde surplus = grondquote * WOZ-waarde – betaalde grondprijs

Hierbij wordt de grondquote afgeleid van de geldende grondquote in het vigerende grondprijzenbeleid in het jaar van uitponden. Er wordt daarbij aansluiting gezocht bij de grondquote van eenzelfde type koopwoning.

Mocht er geen aansluiting kunnen worden gezocht, dan dient de grondwaarde door middel van een taxatie worden bepaald en geldt het volgende:

Grondwaarde surplus = getaxeerde marktwaarde grond – betaalde grondprijs

2.2 Regulerend beding sociale en middenhuurwoningen bij exploitatie toegelaten instelling; faciliterend grondbeleid

Wanneer de gemeente faciliterend grondbeleid voert en dus geen eigenaar is van de grond die verkocht wordt, met als doel sociale en/of middenhuurwoningen te realiseren die worden geëxploiteerd door een toegelaten instelling, dan zal bij vroegtijdig uitponden aangesloten worden bij de regeling zoals benoemd onder 2.3.

2.3 Regulerend beding sociale en middenhuurwoningen bij exploitatie ontwikkelaar/belegger; actief en faciliterend grondbeleid

Wanneer grond wordt verkocht wordt met als doel om sociale en/of middenhuurwoningen te realiseren, die worden geëxploiteerd door een ontwikkelaar/belegger, dan zal bij vroegtijdig uitponden een regulerend boetebeding worden bepaald in de te sluiten privaatrechtelijke overeenkomst. Het is hierbij niet relevant of de gemeente actief of faciliterend grondbeleid voert. De hoogte van de boete in het regulerende beding wordt bepaald aan de hand van de functionele en locatie specifieke kenmerken van de ontwikkeling. De bedoeling is dus dat de hoogte van de boete een dusdanige financiële prikkel is zodat hier een belemmerende werking van uitgaat, opdat het volkshuisvestelijk belang (conform de vigerende verordening doelgroepen woningbouw) gediend blijft. De boete is dus niet bedoeld als afkoop, waarmee een ontwikkelaar zichzelf zou kunnen ontzien van zijn overeengekomen realisatieverplichtingen op het gebied van sociale en middenhuurwoningen door een bedrag over te maken aan de gemeente.

Wanneer de gemeente actief grondbeleid voert, dient deze boete in de koopovereenkomst te worden opgenomen en aan de gemeente te worden afgedragen. Wanneer de gemeente faciliterend grondbeleid voert, dienen er afspraken over de afdracht daarvan te worden gemaakt in een te sluiten anterieure of posterieure overeenkomst en is de begunstigde tevens de gemeente.

Bijlage 3: Residuele grondwaarde berekeningen

In onderstaande tabellen staan de rekenkundige uitgangspunten weergegeven, op basis waarvan de grondprijzen tot stand zijn gekomen. Bedragen in de berekening zijn veelal afgerond.

Sociale huurwoningen

Tabel 1: Gemiddelde residuele grondwaarde sociale huurwoning Diemen

|

Woningtype |

Woon- oppervlak in m² GBO |

BVO in m² |

Kavel- oppervlak in m² |

Huurprijs per maand |

Grondwaarde ex btw |

|

totaal |

|||||

|

App <45 m² |

40 m² |

51 m² |

€ 677 |

€ 17.700 |

|

|

App 45 - 70 m² |

50 m² |

64 m² |

€ 732 |

€ 17.800 |

|

|

App 61 - 90 m² |

70 m² |

90 m² |

€ 851 |

€ 18.000 |

|

|

ggb 90 m² |

90 m² |

112 m² |

100 m² |

€ 900 |

€ 27.200 |

Bron: Stec Groep (2024).

Tabel 2: Stichtingskosten sociale huurwoningen in Diemen

|

Woningtype |

Woon- oppervlak in m² GBO |

BVO in m² |

Kavel- oppervlak in m² |

Totale stichtingskosten inclusief btw* |

|

App <45 m² |

40 m² |

51 m² |

€ 151.300 |

|

|

App 45 - 70 m² |

50 m² |

64 m² |

€ 181.800 |

|

|

App 61 - 90 m² |

70 m² |

90 m² |

€ 236.900 |

|

|

ggb 90 m² |

90 m² |

112 m² |

100 m² |

€ 258.200 |

Bron: Bouwkostenkompas (oktober 2024). *+10 - 15% opslag t.o.v. Bouwkostenkompas. Ook is rekening gehouden met de woninggrootte en de op-of afslag hiervoor tov Bouwkostenkompas.

Middenhuurwoningen en vrije sectorwoningen

Tabel 3: Residuele grondwaarde middenhuur en vrije sector huurwoningen locatie Diemen Centrum

|

Woning- type |

GBO |

Reken- huur |

Investerings- waarde incl btw |

Ontwik- kelings- kosten incl. btw |

Residuele waarde ex btw |

Grond- quote (ex btw) |

BAR |

||

|

per m² GBO |

totaal |

totaal |

per m² BVO |

||||||

|

app (<45 m²) middenhuur |

40 m² |

€ 25,30 |

€ 1.010 |

€ 238.400 |

€ 163.400 |

€ 62.100 |

€ 1.210 |

31% |

5,1% |

|

app (45 - 60 m²) middenhuur |

50 m² |

€ 23,02 |

€ 1.150 |

€ 284.500 |

€ 203.200 |

€ 67.200 |

€ 1.050 |

29% |

4,9% |

|

app (61-90 m²) middenhuur |

63 m² |

€ 20,46 |

€ 1.290 |

€ 330.700 |

€ 250.900 |

€ 65.900 |

€ 815 |

24% |

4,7% |

|

app midden huur |

75 m² |

€ 17,38 |

€ 1.303 |

€ 344.500 |

€ 291.200 |

€ 44.100 |

€ 460 |

15% |

4,5% |

|

VS* huur 50 -80 m2 |

63 m² |

€ 21,03 |

€ 1.325 |

€ 339.776 |

€ 253.500 |

€ 71.300 |

€ 815 |

25% |

4,5% |

|

VS huur >80m2 |

85 m² |

€ 19,41 |

€ 1.650 |

€ 433.593 |

€ 333.400 |

€ 82.800 |

€ 665 |

23% |

4,5% |

|

rij VS huur |

123 m² |

€ 15,40 |

€ 1.895 |

€ 548.300 |

€ 399.100 |

€ 123.400 |

€ 800 |

27% |

4,1% |

|

hoek VS huur |

124 m² |

€ 15,50 |

€ 1.920 |

€ 563.300 |

€ 429.600 |

€ 110.500 |

€ 715 |

24% |

4,1% |

Bron: Stec Groep (2024), bewerking gemeente. *VS betekent vrije sector huur.

Tabel 4: Residuele grondwaarde middenhuur en vrije sector huurwoningen locatie Diemen Zuid

|

Woning- type |

GBO |

Reken- huur |

Investerings- waarde incl btw |

Ontwik- kelings- kosten incl. btw |

Residuele waarde ex btw |

Grond- quote (ex btw) |

BAR |

||

|

per m² GBO |

totaal |

totaal |

per m² BVO |

||||||

|

app (<45 m²) middenhuur |

€ 163.400 |

€ 25,12 |

€ 1.005 |

€ 235.900 |

€ 163.400 |

€ 60.000 |

€ 1.170 |

31% |

5,1% |

|

app (45 - 60 m²) middenhuur |

50 m² |

€ 22,88 |

€ 1.144 |

€ 281.700 |

€ 203.200 |

€ 64.900 |

€ 1.015 |

28% |

4,9% |

|

app (61-90 m²) middenhuur |

63 m² |

€ 20,35 |

€ 1.282 |

€ 327.600 |

€ 250.900 |

€ 63.300 |

€ 785 |

23% |

4,7% |

|

app middenhuur |

75 m² |

€ 17,28 |

€ 1.296 |

€ 340.100 |

€ 291.200 |

€ 40.500 |

€ 420 |

14% |

4,6% |

|

app VS huur 50 -80 m2 |

63 m² |

€ 20,63 |

€ 1.300 |

€ 337.218 |

€ 253.500 |

€ 69.200 |

€ 780 |

25% |

4,6% |

|

app VS huur >80m2 |

85 m² |

€ 18,82 |

€ 1.600 |

€ 423.934 |

€ 333.400 |

€ 74.800 |

€ 645 |

221% |

4,5% |

|

rij VS huur |

123 m² |

€ 15,40 |

€ 1.894 |

€ 548.300 |

€ 399.100 |

€ 123.400 |

€ 800 |

27% |

4,1% |

|

hoek VS huur |

124 m² |

€ 15,50 |

€ 1.922 |

€ 563.300 |

€ 429.600 |

€ 110.500 |

€ 715 |

24% |

4,1% |

Bron: Stec Groep (2024).

Tabel 5: Uitgangspunten eigenschappen middenhuur en vrije sector huurwoningen

|

Woning- type |

Vormfactor |

Woon- Oppervlak GBO |

BVO |

Kavel |

Bouw- kosten per m² BVO* |

Bijkomende kosten a 30% |

|

app (<45 m²) middenhuur |

78% |

40 m² |

51 m² |

51 m² |

€ 2.025 |

€ 610 |

|

app (45 - 60 m²) middenhuur |

78% |

50 m² |

64 m² |

64 m² |

€ 2.015 |

€ 605 |

|

app (61-90 m²) middenhuur |

78% |

63 m² |

81 m² |

81 m² |

€ 1.975 |

€ 595 |

|

app middenhuur |

78% |

75 m² |

96 m² |

96 m² |

€ 1.925 |

€ 580 |

|

app VS 50-80m2 huur |

78% |

63 m² |

81 m² |

81 m² |

€ 1.995 |

€ 600 |

|

app VS >80m2 huur |

78% |

85 m² |

109 m² |

109 m² |

€ 1.945 |

€ 585 |

|

rij VS huur |

80% |

123 m² |

154 m² |

104 m² |

€ 1.650 |

€ 495 |

|

hoek VS huur |

80% |

124 m² |

155 m² |

105 m² |

€ 1.760 |

€ 530 |

Bron: Bouwkostenkompas (oktober 2024). Bewerking Stec Groep (2024). *+10 - 15% opslag t.o.v. Bouwkostenkompas. Ook is rekening gehouden met de woninggrootte en de op-of afslag hiervoor tov Bouwkostenkompas. .

Tabel 6: Uitgangspunten exploitatie middenhuur en vrije sector huurwoningen Locatie Centrum

|

Woning- type |

Verkoopopbrengst |

Onderhoud |

Beheer |

Jaar start verkoop |

Leeg- stand |

Muta- tie- graad |

Disc.- voet |

||||

|

Nom. |

Per m² GBO |

Index |

Nom. |

Index |

Nom. |

Index |

|||||

|

app (<45 m²) middenhuur |

€ 270.000 |

€ 6.750 |

2,0% |

€ 1.100 |

2,3% |

€ 1.100 |

2,3% |

25 |

4,0% |

9,0% |

5,8% |

|

app (45 - 60 m²) middenhuur |

€ 337.500 |

€ 6.750 |

2,0% |

€ 1.125 |

2,3% |

€ 1.100 |

2,3% |

25 |

4,0% |

9,0% |

5,8% |

|

app (61-90 m²) middenhuur |

€ 406.350 |

€ 6.450 |

2,0% |

€ 1.150 |

2,3% |

€ 1.100 |

2,3% |

25 |

4,0% |

9,0% |

5,8% |

|

app middenhuur |

€ 450.000 |

€ 6.000 |

2,0% |

€ 1.175 |

2,3% |

€ 1.100 |

2,3% |

25 |

4,0% |

9,0% |

5,8% |

|

app VS huur 50 -80 m2 |

€ 406.350 |

€ 6.450 |

2,0% |

€ 1.150 |

2,3% |

€ 1.100 |

2,3% |

15 |

4,5% |

12,0% |

6,0% |

|

app VS huur >80 m2 |

€ 501.500 |

€ 5.900 |

2,0% |

€ 1.175 |

2,3% |

€ 1.100 |

2,3% |

15 |

4,5% |

12,0% |

6,0% |

|

rij VS huur |

€ 738.000 |

€ 6.000 |

2,0% |

€ 1.100 |

2,3% |

€ 1.100 |

2,3% |

15 |

4,5% |

12,0% |

6,2% |

|

hoek VS huur |

€ 744.000 |

€ 6.000 |

2,0% |

€ 1.100 |

2,3% |

€ 1.100 |

2,3% |

15 |

4,5% |

12,0% |

6,1% |

Bron: Stec Groep (2024).

Tabel 7: Uitgangspunten exploitatie middenhuur & vrije sector huurwoningen Locatie Diemen Zuid

|

Woning- type |

Verkoopopbrengst |

Onderhoud |

Beheer |

Jaar start verkoop |

Leeg- stand |

Muta- tie- graad |

Disc.- voet |

||||

|

Nom. |

Per m² GBO |

Index |

Nom. |

Index |

Nom. |

Index |

|||||

|

app (<45 m²) middenhuur |

€ 266.000 |

€ 6.650 |

2,0% |

€ 1.100 |

2,3% |

€ 1.100 |

2,3% |

25 |

4,0% |

9,0% |

5,8% |

|

app (45 - 60 m²) middenhuur |

€ 332.500 |

€ 6.650 |

2,0% |

€ 1.125 |

2,3% |

€ 1.100 |

2,3% |

25 |

4,0% |

9,0% |

5,8% |

|

app (61-90 m²) middenhuur |

€ 400.050 |

€ 6.350 |

2,0% |

€ 1.150 |

2,3% |

€ 1.100 |

2,3% |

25 |

4,0% |

9,0% |

5,8% |

|

app middenhuur |

€ 438.750 |

€ 5.850 |

2,0% |

€ 1.175 |

2,3% |

€ 1.100 |

2,3% |

25 |

4,0% |

9,0% |

5,8% |

|

app VS huur 50 -80 m2 |

€ 400.050 |

€ 6.350 |

2,0% |

€ 1.150 |

2,3% |

€ 1.100 |

2,3% |

15 |

4,5% |

12,0% |

6,0% |

|

app VS huur >80 m2 |

€ 497.250 |

€ 5.850 |

2,0% |

€ 1.175 |

2,3% |

€ 1.100 |

2,3% |

15 |

4,5% |

12,0% |

6,0% |

|

rij VS huur |

€ 738.000 |

€ 6.000 |

2,0% |

€ 1.100 |

2,3% |

€ 1.100 |

2,3% |

15 |

4,5% |

12,0% |

6,2% |

|

hoek VS huur |

€ 744.000 |

€ 6.000 |

2,0% |

€ 1.100 |

2,3% |

€ 1.100 |

2,3% |

15 |

4,5% |

12,0% |

6,1% |

Bron: Stec Groep (2024).

Koopwoningen

Tabel 8: Residuele grondwaarde koopwoningen locatie Diemen Centrum

|

Woningtype |

GBO |

VON-prijs |

Ontwik- kelings- kosten incl. btw |

Residuele grondwaarde ex btw |

Grond- quote ex btw |

||

|

Totaal |

Per m² GBO |

totaal |

Per m² BVO |

||||

|

app (<45 m²) koop |

40 m² |

€ 270.000 |