Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR732786

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR732786/1

Besluit van de raad van de gemeente Oosterhout van 8 oktober 2024 tot vaststelling van de Nota investerings- en afschrijvingsbeleid Gemeente Oosterhout 2025

Geldend van 01-01-2025 t/m heden

Intitulé

Besluit van de raad van de gemeente Oosterhout van 8 oktober 2024 tot vaststelling van de Nota investerings- en afschrijvingsbeleid Gemeente Oosterhout 20251 INLEIDING

1.1 ALGEMEEN

Voor u ligt de nota ‘Investerings- en afschrijvingsbeleid 2025’. Deze nota is een actualisatie van de vorige nota uit 2021. De Gemeentewet schrijft in artikel 212 voor dat elke gemeente een financiële verordening moet hebben die in ieder geval regels bevat voor de activering, waardering en afschrijving van activa. In Oosterhout nemen we deze regels, overeenkomstig onze financiële verordening, op in een afzonderlijke nota. In deze nieuwe nota zijn enkel kleine tekstuele aanpassingen doorgevoerd ten opzichte van de voorgaande versie.

Kennis van en inzicht in de voorschriften van het BBV, de juiste interpretatie en consequente en consistente toepassing ervan zijn belangrijk voor het bepalen van de financiële positie van de gemeente. Daardoor dienen deze voorschriften niet alleen een boekhoudkundig maar ook een bestuurlijk belang. De uitgangspunten van deze nota worden onder andere zichtbaar in de begroting en de jaarrekening.

1.2 BESTUURLIJK BELANG

Met het vaststellen van deze nota brengt de raad sturing aan voor een eenduidige omgang met investeringen, activa en afschrijvingen in de praktijk. Een eenduidig activabeleid draagt bij aan het inzicht in de financiële positie van de gemeente.

1.3 AFBAKENING KADERSTELLING

De gemeente handelt naar het BBV, dat onder meer financiële spelregels voorschrijft ten aanzien van het activabeleid. In de uitwerking van deze regels heeft de gemeente op onderdelen beleidsvrijheid, bijvoorbeeld het bepalen van de levensduur van investeringen in de vorm van een

afschrijvingstabel. In deze nota wordt daarom met name ingegaan op de kaders waar de gemeente beleidsvrijheid heeft om eigen kaders te formuleren.

1.4 VERANDERINGEN

Ten opzichte van de voorgaande nota ‘investerings- en afschrijvingsbeleid 2021-2024’ zijn, behoudens enkele kleine redactionele wijzigingen, de volgende veranderingen aangebracht:

In paragraaf 2.4. is een tekstuele verduidelijking gemaakt m.b.t. het activeren van groot onderhoud. Dit laatste mag slechts gebeuren in die gevallen waarin sprake is van een significante kwaliteitsverbetering qua levensduur of qua functionaliteit. Is dit niet het geval, dan komt het onderhoud ten laste van de exploitatie en wordt het dus niet geactiveerd.

In paragraaf 3.3. en 3.4. inzake de beschrijving van kredietaanvragen en het afsluiten van kredieten is de tekst verduidelijkt en aangevuld op basis van de huidige werkwijze.

Hoofdstuk 4 is ingekort tot de beschrijving van de verantwoording van investeringen binnen de Planning & Controlcyclus. De beschrijving van de interne bedrijfsvoering is hier omwille van de leesbaarheid weggehaald.

Tevens zijn de onderstaande wijzigingen doorgevoerd in de tabel met afschrijvingstermijnen (bijlage 2):

|

Soort investering |

Nut |

Afschrijvingstermijn in jaren |

|

Immateriële vaste activa |

||

|

Geldleningen |

||

|

Geldleningen kosten van afsluiting (echter max de looptijd v.d. geldlening) |

M |

5 |

|

Saldo agio/disagio |

max looptijd lening |

|

De kosten van het afsluiten van geldleningen en het saldo van agio/disagio activeren over 5 jaar (of max de looptijd). Dit doen we niet meer. Op deze manier werken is erg tijdrovend en gaat om relatief kleine bedragen; daarom halen we deze uit de tabel. Deze kosten worden direct ten laste van de exploitatie gebracht.

|

Onderzoek en ontwikkeling |

||

|

Onderzoek en ontwikkeling |

M |

Max 5 jr |

|

Milieu: bodemonderzoek |

M |

5 |

|

Monumenten: planopzet |

M |

5 |

Deze categorieën zijn verwijderd omdat ze overbodig zijn. Dit wordt reeds ondervangen door de regel ‘Onderzoek en ontwikkeling’.

|

Onderzoek en ontwikkeling |

||

|

Bestemmingsplannen |

M |

10 |

De kosten voor de actualisatie van bestemmingsplannen zijn in Oosterhout opgenomen onder de reguliere exploitatie en worden niet geactiveerd en afgeschreven.

|

Bijdragen aan activa in eigendom van derden |

||

|

Restauratiebijdragen |

M |

25 |

|

Begraafplaatsen: - bijdrage |

M |

- |

|

Eenmalige subsidies en bijdragen |

M |

10 |

|

Bijdrage aan verenigingen sport |

M |

10 |

Deze categorieën zijn verwijderd omdat ze overbodig zijn. Er staat reeds dat bijdragen aan activa in eigendom van derden wordt afgeschreven in de termijn die hoort bij dat betreffende activum.

|

Materiële vaste activa |

||

|

Gronden en terreinen |

||

|

geactiveerde verliezen |

E |

GA |

|

aankopen en overname |

E |

GA |

Deze categorieën zijn verwijderd omdat ze overbodig zijn. Op gronden en terreinen wordt niet afgeschreven. Dit wordt reeds ondervangen door de resterende regel in de tabel. Deze aparte categorieën zijn niet benodigd.

|

Bedrijfsgebouwen |

||

|

nieuwbouw steen (variabel max.) |

E |

40 |

|

nieuwbouw (hout) |

E |

10 |

|

bouwtechnische installaties |

E |

15 |

|

Bouwkundige voorziening aan sportaccommodaties (binnen-, buitensportacc.) |

E |

20 |

- •

De categorie ‘nieuwbouw steen’ is verwijderd, omdat deze overbodig is. Wordt reeds ondervangen door de regel ‘Aankoop/nieuwbouw/uitbreiding steen’.

- •

Van het activum ‘nieuwbouw (hout)’ is de afschrijvingstermijn aangepast van 10 jaar naar 25 jaar.

- •

De categorie ‘bouwtechnische installaties’ met een afschrijvingstermijn van 15 jaar is verwijderd. Er is in plaats hiervan een nieuwe categorie toegevoegd met een afschrijvingstermijn van 15-25 jaar afhankelijk van het soort technische installatie.

- •

Van het activum ‘bouwkundige voorzieningen aan sportaccommodaties’ is de afschrijvingstermijn verkort van 20 jaar naar 15 jaar. Deze categorie is opgenomen vanwege de sportvloeren. Hiervan moet doorgaans na 15 jaar de toplaag worden vernieuwd.

|

Grond-, weg- en waterbouw |

||

|

Houten bruggen |

M |

25 |

|

Openbare verlichting: |

||

|

- aanleg, lantaarnpalen, lichtmasten, kabelnet |

M |

25 |

|

Openbaar groen: |

||

|

- aanleg (bomen en groen) |

M |

35 |

|

Sport buiten: |

||

|

Hybride veld- aanleg toplaag |

E |

15 |

|

Hybride veld- aanleg onder- en middenlaag |

E |

20 |

- •

Het activum ‘Houten bruggen’ is nieuw toegevoegd aan de tabel met een afschrijvingstermijn van 25 jaar.

- •

De Openbare verlichting stond op 2 verschillende plaatsen opgenomen (armaturen stonden apart opgenomen onder installaties). Deze zijn op 1 plaats teruggeplaatst in de nieuwe tabel, waarbij de technisch levensduur van zowel de lichtmasten (van 25 naar 40 jaar) als de armaturen (van 15 naar 20 jaar) zijn aangepast.

- •

De afschrijvingstermijn voor de aanleg van openbaar groen wordt verlengd van 15 jaar naar 35 jaar.

- •

Onder de categorie Sport buiten zijn nieuwe activasoorten voor hybride sportvelden toegevoegd.

|

Vervoermiddelen |

||

|

Personenvoertuig |

E |

5 |

- •

Onder de categorie voertuigen zijn als nieuw activum personenvoertuigen toegevoegd met een afschrijvingstermijn van 5 jaar.

|

Machines, apparaten en installaties |

||

|

Stemmachines |

E |

10 |

- •

Deze is verwijderd omdat dit activum niet aanwezig is binnen de gemeente Oosterhout.

|

Machines, apparaten en installaties waarvoor ter bestrijding van de kosten heffing kan worden geheven |

||

|

Maaimachines |

H |

4 |

- •

Dit activum als nieuw product toegevoegd.

|

Overige materiële vaste activa waarvoor ter bestrijding van de kosten heffing kan worden geheven |

||

|

Pers- en textielcontainers |

H |

8 |

|

GFE – cocons |

H |

10 |

|

Containers milieustraat |

H |

15 |

- •

Ten behoeve van de afvalstoffendienst is een nader onderscheid gemaakt in het activum ‘containers’. Deze zijn opgesplitst naar de onderstaande drie soorten.

De gewijzigde afschrijvingstermijnen zullen niet met terugwerkende kracht op de reeds bestaande activa worden toegepast, maar deze termijnen zullen gelden voor nieuwe investeringen welke vanaf 2025 gedaan worden.

2 INVESTERINGEN

2.1 HET BEGRIP INVESTEREN

De gemeente heeft jaarlijks veel uitgaven, deze kunnen globaal verdeeld worden in twee categorieën:

- •

Exploitatie-uitgaven:

-

Dit zijn regelmatig terugkerende uitgaven die in de normale exploitatiebegroting worden geraamd en verantwoord. Te denken valt aan salarisbetalingen, klein onderhoud, energielasten, verzekeringen, belastingen en ook de kapitaallasten.

- •

Investeringen:

-

Dit zijn uitgaven waarvan het nut zich over meerdere jaren uitstrekt. De meest voorkomende investeringen van de gemeente hebben betrekking op kapitaaluitgaven in verband met de bouw, verbouw en / of verbetering van gebouwen, de aanleg van wegen, straten, rioleringen en openbaar groen en de accommodaties op het gebied van onderwijs, sport, cultuur en recreatie.

Deze nota gaat over de tweede categorie. In het BBV zijn in hoofdstuk V (artikelen 59-65) verschillende regels opgenomen over activeren. Sommige regels zijn algemeen, maar er zijn ook specifieke regels die gelden voor de verschillende soorten activa.

2.2 TYPE INVESTERINGEN

In artikel 33 van het BBV wordt onderscheid gemaakt in:

- 1.

Immateriële vast activa;

- 2.

Financiële vaste activa;

- 3.

Materiële vaste activa.

2.2.1 Immateriële vaste activa

Immateriële activa zijn kapitaaluitgaven waar geen bezittingen tegenover staan.

In de balans moet onderscheid gemaakt worden in:

• kosten verbonden aan het sluiten van geldleningen en het saldo van agio en disagio;

• kosten van onderzoek en ontwikkeling van een bepaald actief;

• bijdragen aan activa in eigendom van derden.

Kosten van onderzoek en ontwikkeling zijn veelal de kosten die worden gemaakt in de voorbereiding van een groot project. Deze kosten mogen echter alleen geactiveerd worden als voldaan is aan de volgende voorwaarden:

• het voornemen bestaat om het actief te verkopen of te gebruiken;

• de technische uitvoerbaarheid om het actief te gebruiken staat vast;

• dat het actief economisch of maatschappelijk nut zal genereren;

• dat de uitgaven die aan het actief zijn toe te rekenen betrouwbaar kunnen worden vastgesteld.

De afschrijvingstermijn voor onderzoek en ontwikkeling bedraagt maximaal vijf jaren, voor kosten van geldleningen staat deze termijn maximaal op de looptijd van de lening.

2.2.2 Financiële vaste activa

Financiële activa zijn activa die een financiële waarde vertegenwoordigen. In de balans dient de volgende onderverdeling gemaakt te worden bij de financiële vaste activa:

- a.

Kapitaal verstrekkingen aan: (bijvoorbeeld het verstrekken van aandelenkapitaal)

- •

deelnemingen;

- •

gemeenschappelijke regelingen;

- •

overige verbonden partijen;

- •

- b.

Leningen aan (hierbij wordt rente en aflossing berekend):

- •

openbare lichamen als bedoeld in artikel 1, onderdeel a, van de Wet financiering decentrale overheden;

- •

woningbouwcorporaties

- •

deelnemingen

- •

overige verbonden partijen

- •

- c.

Overige langlopende leningen

- d.

Uitzettingen in ’s Rijks schatkist met een rentetypische looptijd van één jaar of langer;

- e.

Uitzettingen in de vorm van Nederlands schuldpapier met een rentetypische looptijd van één jaar of langer;

- f.

Overige uitzettingen met een rentetypische looptijd van één jaar of langer.

Bijdragen aan activa in eigendom van derden vallen onder de financiële vaste activa. Voorwaarden voor activering:

• er moet sprake zijn van een investering door derden;

• deze investering draagt bij aan de publieke taak;

• deze derde heeft zich verplicht te investeren op een wijze die beoogd wordt door de gemeente;

• de gemeente kan de bijdrage of het actief terugvorderen indien de derde in gebreke blijft.

2.2.3 Materiële vaste activa

De materiële vaste activa betreffen de kapitaaluitgaven waar tegenover een actief staat met een nuttigheidsduur over meerdere jaren. Er wordt onderscheid gemaakt in:

- •

Investeringen met een economisch nut (dit zijn alle investeringen die bijdragen aan de mogelijkheid middelen te verwerven en/of verhandelbaar zijn);

- •

Investeringen met een economisch nut waarvoor ter bestrijding van de kosten een heffing kan worden geheven (dit betreft bijvoorbeeld de investeringen op het gebied van riolering en afvalverwijdering);

- •

Investeringen in de openbare ruimte met een maatschappelijk nut (dit betreft investeringen die geen middelen genereren, maar wel duidelijk een publieke taak vervullen. Het gaat daarbij bijvoorbeeld om investeringen in water, wegen en groen).

Het verloop van de materiële vaste activa moet door middel van een sluitend overzicht worden weergegeven waarin de boekwaarde per 1/1, (des)investeringen, afschrijvingen, bijdragen van derden die direct gerelateerd zijn aan een actief, afwaarderingen wegens duurzame waardeverminderingen en boekwaarde per 31/12 worden meegenomen.

Tevens moet in de toelichting onder de materiële vaste activa afzonderlijk worden opgenomen:

- •

Gronden en terreinen;

- •

Woonruimten;

- •

Bedrijfsgebouwen;

- •

Grond-, weg- en waterbouwkundige werken;

- •

Grond-, weg- en waterbouwkundige werken waarvoor ter bestrijding van de kosten een heffing kan worden geheven;

- •

Vervoermiddelen;

- •

Machines, apparaten en installaties;

- •

Machines, apparaten en installaties waarvoor ter bestrijding van de kosten een heffing kan worden geheven;

- •

Overige materiële vaste activa;

- •

Overige materiële vaste activa waarvoor ter bestrijding van de kosten een heffing kan worden geheven.

2.3 ONDERGRENS INVESTERINGSBEDRAGEN

Met de invoering van de vennootschapsbelasting moet een onderscheid in de ondergrens voor het activeren van investeringen gemaakt worden.

Voor reguliere investeringen mag de gemeente zelf een ondergrens bepalen vanaf welk bedrag investeringen worden geactiveerd. In Oosterhout hanteren we voor investeringen een ondergrens van € 25.000. Investeringen van een kleinere omvang, worden direct ten laste van de reguliere exploitatie gebracht.

Fiscaal echter geldt een ondergrens van € 450 als investering. Dit betekent dat elke uitgave groter dan deze € 450 met een meerjarig nut niet meer direct ten laste van de reguliere exploitatie geboekt wordt, maar geactiveerd en over de verwachte levensduur wordt afgeschreven. De fiscale ondergrens geldt alleen voor investeringen ten behoeve van activiteiten die onder de vennootschapsbelasting vallen.

2.4 ACTIVERING VAN INVESTERINGEN

Alle investeringen worden geactiveerd. Dit betekent dat er jaarlijks op wordt afgeschreven. Door deze afschrijvingen wordt de waardevermindering van het actief boekhoudkundig tot uitdrukking gebracht. Het afschrijven is aan regels gebonden (artikel 64 BBV). Daarbinnen kan de gemeente zelfstandig beleid vaststellen.

Niet alle gemeentelijke investeringen kennen een technische levensduur (tijdsduur waarin het activum technisch kan functioneren), bijvoorbeeld: een door de gemeente aan derden opgedragen organisatieonderzoek. In dergelijke gevallen wordt over het algemeen aangenomen dat het geïnvesteerde bedrag in de daarop volgende tijd terugverdiend zal worden en derhalve tot activering wordt overgegaan.

Een ander voorbeeld zijn de gelden die gemeenten ter beschikking stellen aan instellingen en verenigingen voor bijvoorbeeld de bouw of uitbreiding van accommodaties die niet in eigendom van de gemeente zijn (bijvoorbeeld de bouw van kleedgebouwen door sportverenigingen). Deze laatste investeringen kunnen normaal geactiveerd worden.

De gewone uitgaven die een regelmatig karakter hebben, komen rechtstreeks ten laste van de exploitatie in het jaar waarin de kosten zijn gemaakt. Onderhoud brengt een object in goede, oorspronkelijke staat en is dus niet van invloed op de bepaalde gebruiksduur (dus niet levensduurverlengend) van het object en mag daarom niet worden geactiveerd. Denk hierbij bijvoorbeeld aan schilderwerk.

In situaties waarbij sprake is van een significante kwaliteitsverbetering qua levensduur of qua functionaliteit dienen de onderhoudskosten wel geactiveerd te worden.

Er moet rekening worden gehouden met het feit dat de investeringen ook extra las-ten met zich mee kunnen brengen in de exploitatie. Hierbij moet niet uitsluitend gedacht worden aan kapitaallasten, maar ook aan bijvoorbeeld extra onderhoudskosten en dergelijke. Bij het aanvragen van kredieten moet dit in het college- en/of raadsvoorstel worden meegenomen.

De kosten en opbrengsten die samenhangen met de grondexploitatie, waarvan het project nog niet geheel is afgerond, worden niet als investering beschouwd. Het saldo tussen de kosten en opbrengsten wordt jaarlijks geactiveerd via de balanspost Onderhanden werk. Dit houdt in dat er niet op wordt afgeschreven.

2.5 TOEREKENING APPARAATSKOSTEN

Om de exploitatie minder gevoelig te maken voor fluctuaties in investeringsniveau, wordt gekozen jaarlijks een vast bedrag van € 750.000, met daarbovenop de bijbehorende overheadkosten (in 2025 ongeveer € 570.000), aan apparaatskosten te activeren. Anders zou bij een toename van investeringsprojecten een voordeel in de exploitatie ontstaan en bij een afname een nadeel. Dit zou tot ongewenste effecten leiden. Het volgende beleid wordt daarbij gehanteerd:

|

Begroting |

Werkelijkheid |

|

|

Reguliere investeringen binnen het investeringsplafond |

Jaarlijks wordt € 750.000 plus de bijbehorende overheadkosten geactiveerd; Verdeling via een standaardopslag (vast percentage) over de projecten |

Werkelijke boeking direct na kredietvotering op basis van voorcalculatie. Geen relatie met feitelijk bestede uren. Wel tijdschrijven per project om project qua uren goed te beheersen (geen financiële vertaling naar het project). |

|

Projecten binnen de bouwgrondexploitatie |

Uren worden doorberekend op basis van raming van het aantal uren per project (complex). |

Uren worden doorberekend op basis van het werkelijk aantal bestede uren per project (complex). |

2.6 INVESTERINGEN TEN LASTE VAN RESERVES

Investeringen komen in principe alleen voor dekking vanuit reserves in aanmerking indien wordt voldaan aan de volgende twee criteria:

- •

de kapitaallasten van de investering worden niet in de kostprijs of in een tarief verdisconteerd (het bedrag wordt dus niet doorberekend);

- •

de investering kent een lange afschrijftermijn en komt in principe niet in aanmerking om op termijn te worden vervangen.

2.7 INVESTERINGEN EN HET BTW COMPENSATIEFONDS

Bij het opstellen van het investeringsplan dient de hoogte van de investeringsbedragen bepaald te worden. De projectleider geeft aan welke bedragen (exclusief BTW) noodzakelijk zijn voor de betreffende investering en waarvoor ze zijn bedoeld. In overleg met de Adviseurs planning en control wordt vastgesteld in hoeverre de BTW over het investeringsbedrag terug te vorderen is. Is de BTW niet terug te vorderen dan is het BTW-bedrag een kostenverhogende factor.

3 KREDIETEN

3.1 PLANNING & CONTROLCYCLUS

Dit hoofdstuk brengt de investeringen in beeld in relatie tot de P&C cyclus.

|

Onderdeel P&C cyclus |

Besluit-vorming |

Inhoud van de informatie |

|

Meerjarenbeleidsprogramma/ perspectiefnota |

Raad/ College |

(Indicatief) vaststellen van de investeringsniveaus op hoofdlijnen en van grote investeringen in meerjarig perspectief. |

|

Programmabegroting |

Raad/ College |

Vaststellen van investeringsniveaus en grote investeringsprojecten. Uitwerking van de investeringsniveaus in concrete uitvoeringsplanning voor komend jaar. |

|

Teamplannen / Interne planning |

Management |

Overzicht van investeringen in betreffende jaar qua uitvoering per team |

|

Concernrapportages |

Raad/ College |

Periodieke rapportage over de (planmatige en financiële) voortgang van de investeringen, met in ieder geval een uitsplitsing in: Projecten, die nog gevoteerd dienen te worden door Raad; Projecten, die nog beschikbaar gesteld moeten worden door het College; Lopende projecten. |

|

Maandrapportages |

Management |

Periodieke rapportage over de (planmatige en financiële) voortgang van de investeringen. |

|

Programmarekening |

Raad/ College |

Verantwoording van uitgevoerde en lopende investeringsprojecten. Daarnaast aandacht voor projecten die niet gevoteerd zijn. |

Rol van de Raad

Uit bovenstaande blijkt al dat de Raad de gelden beschikbaar stelt voor de investeringen. De raad stelt via de programmabegroting de planningslijst vast per beleidsterrein. In deze planningslijst staan de afzonderlijke projecten vermeld voor de komende periode inclusief het totale investeringsbedrag per beleidsterrein, dus niet uitgesplitst per investeringsproject. Dit laatste om te voorkomen dat voorlopige ramingen al in de voorfase bekend zijn bij externe partijen.

Rol van het College

Het college stelt de te verwachten kosten per project vast via een vertrouwelijke lijst, die niet naar buiten gebracht mag worden, ook niet via de Raad. In deze lijst wordt tevens de tijdsvolgorde waarin de projecten worden uitgevoerd, vastgesteld (globale uitvoeringsplanning). Via de concernrapportage wordt de raad achteraf op de hoogte gesteld van de toegezegde bedragen per project. Voor diverse investeringen wordt door de Raad de uitvoering overgedragen aan het College.

De volgende criteria worden hierbij toegepast:

a) investeringen, die vallen onder vervangingsinvesteringen;

b) investeringen passend binnen een vastgesteld beheerplan;

c) routinematige investeringen c.q. investeringen die een hoge mate van uitvoerend karakter hebben.

Delegatie vindt uiteraard plaats binnen de vooraf bepaalde budgettaire kaders. Bij mogelijke overschrijding ervan, wordt de investering alsnog voorgelegd aan de raad.

Uitgezonderd zijn investeringen, waarbij:

a) de kaders onvoldoende duidelijk zijn;

b) investeringen ten laste van reserves.

In deze gevallen wordt het voteren van de investeringen niet gedelegeerd aan het college, maar worden deze investeringen afzonderlijk voorgelegd aan de gemeenteraad.

3.2 JAARLIJKS INVESTERINGSPLAFOND

Het jaarlijkse investeringsniveau is gemaximeerd op een vast niveau. Dit niveau is exclusief investeringen:

- •

die ten laste van reserves worden gebracht;

- •

waarvoor ter bestrijding van de kosten een heffing in rekening wordt gebracht (afval en riolering);

- •

die onderdeel zijn het Integraal huisvestingsplan onderwijs (IHP). Deze investeringen worden begroot op basis van het IHP;

- •

die de tractiemiddelen betreffen. Deze investeringen worden begroot op basis van het vervangingsschema.

En het investeringsniveau is tevens exclusief de activering van de apparaatskosten.

Via het Bestuursakkoord wordt het structureel investeringsniveau per beleidsterrein voor de komende bestuursperiode vastgesteld. In de daaropvolgende perspectiefnota’s en begrotingen wordt het investeringsniveau ingevuld met concrete investeringsprojecten.

Het investeringsplan heeft de vorm van een uitvoeringsplanning van investeringen, waarbij benodigde investeringskredieten zijn ingedeeld naar het jaar waarin ze worden aangevraagd. Doelstelling is om het investeringsplan (=uitvoeringsplanning) op te stellen voor een periode van vier jaar. Bij projecten die lopen over meerdere jaren worden de bedragen dan ook verdeeld over meerdere jaren en ontstaan in feite deelkredieten.

In de begroting zijn de projecten uit het jaarplan openbare ruimte (JOR) opgenomen. Dit vormt een nadere invulling van het investeringsplan, waarbij in de openbare ruimte uit te voeren projecten zo efficiënt en effectief mogelijk worden gekoppeld. Hierin zijn dus investerings- en exploitatie gelden als gebundelde dekking opgenomen.

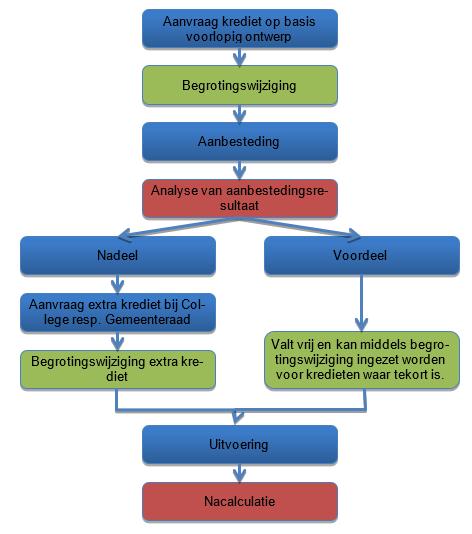

3.3 KREDIETAANVRAGEN

Belangrijk onderdeel bij investeringen is het aanvragen van beschikbare middelen. Hiervoor wordt krediet aangevraagd via het College en/of de gemeenteraad.

Het proces ziet er als volgt uit. Het team vraagt op basis van het voorlopig ontwerp krediet aan bij het College. De kostenraming moet altijd als vertrouwelijke bijlage worden opgenomen. Dit om te voorkomen dat de aanbesteding wordt beïnvloed. Het krediet wordt vastgelegd met een begrotingswijziging, hierdoor wordt het krediet gelijk afgehaald van het uitvoeringsplan. Dit krediet valt in principe na één jaar vrij indien de aanbesteding niet heeft plaatsgevonden.

Het team gaat verder met het opstellen van het definitief ontwerp en de aanbesteding.

Indien er sprake is van (verwachte) nadelen op een krediet, dan wordt in eerste instantie binnen het huidige investeringsplafond gezocht naar dekking. Dit kan bijvoorbeeld plaatsvinden door (verwachte) overschotten op andere kredieten hiervoor in te zetten.

Indien dat niet lukt binnen het vastgestelde plafond, of wanneer dit kredieten betreft die niet gedelegeerd zijn aan het college, zal een dekkingsvoorstel aan de gemeenteraad worden voorgelegd.

Schematisch ziet het proces er als volgt uit.

3.4 VERVALLEN INVESTERINGSRUIMTE / AFSLUITEN LOPENDE KREDIETEN

Projecten opgenomen in de uitvoeringsplanning en het JOR moeten uiterlijk aan het einde van het jaar, waarop ze betrekking hebben, gevoteerd zijn door de raad en beschikbaar zijn gesteld door het college. Er vindt geen overheveling plaats van nog te voteren kredieten naar het nieuwe jaar, tenzij hiertoe expliciet wordt besloten.

Kredieten, die op dat moment nog niet aangevraagd zijn, vervallen dus. Wanneer de investering toch nog noodzakelijk is, dient deze investering in concurrentie gebracht te worden met posten die in een volgend jaar begroot zijn. Dit zal leiden tot herprioritering, wat inhoudt dat de noodzaak en het belang van de diverse posten heroverwogen moeten worden om vervolgens aan de meest urgente posten voorrang te verlenen. Deze herprioritering zal aan de raad voorgelegd worden.

Het investeringsplan en het JOR hebben de vorm van een uitvoeringsplan, waarbij aangegeven wordt welke investeringen in een bepaald jaar uitgevoerd worden. Het is dan ook voor de hand liggend dat deze investeringen binnen een bepaalde tijd na kredietvotering worden uitgevoerd.

In de jaarrekening zal per krediet/project aangegeven worden of investeringen afgesloten wordt.

Per project wordt dus in feite beoordeeld wat met het niet- gebruikte krediet wordt gedaan, zodat voorkomen wordt dat de kredieten jaren open blijven staan.

4 VERANTWOORDING

Gedurende de looptijd van de investering wordt via planning- en controlproducten steeds verantwoording afgelegd over de voortgang van de projecten. Daarnaast kan het afhankelijk van het project noodzakelijk zijn tussentijds inhoudelijke en financiële terugkoppeling te verstrekken.

We sturen en verantwoorden via de P&C producten. Raad autoriseert het plafond en college voert uit binnen dit plafond en meldt afwijkingen aan raad i.c.m. financiële aanpassing krediet/budget.

Tussentijdse evaluatie

De projectleiders zijn verantwoordelijk voor tussentijdse evaluaties van de projecten, zowel inhoudelijk, planning technisch als financieel. Deze evaluaties moeten minimaal met de tweede concernrapportage en jaarrekening (Cost-to-complete) plaats te vinden. Hierbij moet worden beoordeeld of de projecten nog in de pas lopen met het gevoteerde krediet en of de projecten tijdig kunnen worden afgerond en afgesloten. Mocht dit niet het geval zijn dan moeten de desbetreffende team- of opgaveleider tijdig geïnformeerd te worden en de nodige maatregelen te worden getroffen. Ook de raad en / of het college moet(en) tijdig van eventuele afwijkingen op de hoogte gebracht worden.

5 AFSCHRIJVEN EN RENTE TOEREKENEN

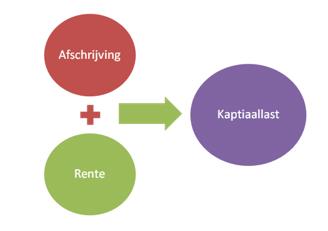

Activering van investeringen vindt plaats vanuit de gedachte van een langdurig nut of profijt vanuit het geïnvesteerde, waarbij de lasten gedurende deze tijd in de exploitatie worden genomen. De jaarlijkse kosten bestaan uit afschrijving plus rente over het geïnvesteerd vermogen. Deze beide componenten tezamen vormen de kapitaallasten.

Door technische slijtage of economische veroudering neemt de gebruikswaarde af en daarmee de waarde in het economisch verkeer. Het zichtbaar maken van deze waardevermindering van activa wordt afschrijven genoemd. Bij het bepalen van de afschrijving dient een aantal aspecten in ogenschouw genomen te worden:

• afschrijvingsmethode;

• afschrijvingsbasis (waarderingsgrondslag);

• afschrijvingstermijn (verwachte levens- of gebruiksduur);

• startmoment van de afschrijvingen;

• verwachte restwaarde aan het einde van de gebruiksduur;

• eventueel behaalde boekwinst bij desinvesteren;

• extra incidentele afschrijvingen;

• diversiteit aan afschrijvingstermijnen bij grotere projecten.

5.1 TOEREKENINGSBEGINSEL

Op basis van het toerekeningbeginsel worden afschrijvingen ten laste van de exploitatie gebracht. Het toerekeningbeginsel houdt in dat gezocht wordt naar het juiste moment om kosten te verantwoorden in de exploitatie. In het verlengde van het baten- en lastenstelsel betekent dit dat kosten worden toegerekend aan de periode waar ze betrekking op hebben. Voor activa betekent dit dat niet de gehele investeringslast in één jaar tot uitdrukking wordt gebracht maar dat gedurende de hele periode dat de activa haar nut afgeven, de lasten tot uitdrukking komen in de exploitatie. Door activa af te schrijven over de jaren waaraan zij haar nut afstaat, wordt aan dit beginsel tegemoet gekomen.

5.2 AFSCHRIJVINGSMETHODE

Op grond van het BBV zijn alle afschrijvingsmethoden die uitgaan van het toerekeningprincipe toegestaan. Dit beginsel houdt in dat baten en lasten, evenals risico's die hun oorsprong vinden vóór het einde van het begrotingsjaar, worden verwerkt in de jaarrekening van het begrotingsjaar.

De bindende regels vanuit het BBV betreffen onder meer:

- •

De afschrijvingen geschieden onafhankelijk van het resultaat van het boekjaar. (artikel 64, lid 1);

- •

Slechts om gegronde redenen mogen de afschrijvingen geschieden op andere grondslagen dan die welke in het voorafgaande begrotingsjaar zijn toegepast. De reden van de verandering wordt in de toelichting op de balans uiteengezet. Tevens wordt inzicht gegeven in haar betekenis voor de financiële positie en voor de baten en de lasten aan de hand van aangepaste cijfers voor het begrotingsjaar of voor het voorafgaande begrotingsjaar. (artikel 64, lid 2);

- •

Op vaste activa met een beperkte gebruiksduur wordt jaarlijks afgeschreven volgens een stelsel dat is afgestemd op de verwachte toekomstige gebruiksduur. (artikel 64, lid 3);

- •

In afwijking van het derde lid is de afschrijvingsduur voor de immateriële vaste activa, bedoeld in artikel 34 onder a, maximaal gelijk aan de looptijd van de lening. (artikel 64, lid 4);

- •

In afwijking van het derde lid is de afschrijvingsduur voor de immateriële vaste activa, bedoeld in artikel 34 onder b, ten hoogste vijf jaar. (artikel 64, lid 5);

- •

Voor bijdragen aan de activa in eigendom van derden, bedoeld in artikel 34, onderdeel c, is de afschrijvingsduur maximaal gelijk aan die van de activa waarvoor de bijdrage aan derden wordt verstrekt. (artikel 64, lid 6);

- •

Naar verwachting duurzame waardeverminderingen van vaste activa worden onafhankelijk van het resultaat van het boekjaar in aanmerking genomen. (artikel 65, lid 1);

- •

Een actief dat buiten gebruik wordt gesteld wordt afgewaardeerd op het moment van buitengebruikstelling, indien de restwaarde lager is dan de boekwaarde. (artikel 65, lid 3).

De te hanteren afschrijvingsmethode is niet specifiek voorgeschreven. De meest voorkomende afschrijvingsmethoden zijn de lineaire afschrijvingsmethode en de afschrijving door middel van jaarlijks gelijkblijvende annuïteiten.

Lineaire afschrijvingsmethode

Bij lineaire afschrijving wordt de afschrijving berekend op basis van een vast percentage van de investering (minus eventuele restwaarde) oftewel gedurende de economische levensduur van de investering. Daarbij is het bedrag van de investering gelijk aan de verkrijging- of vervaardigingprijs, eventueel verlaagd met bijdragen van derden en bestemmingsreserves. De afschrijvingslasten zijn jaarlijks gelijk, terwijl de rente jaarlijks afneemt (is gerelateerd aan de boekwaarde per 1 januari). De kapitaallasten (afschrijving + rente) laten jaarlijks een dalend verloop zien.

Annuïtaire afschrijvingsmethode

De annuïtaire afschrijvingsmethode is erop gericht dat de kapitaallasten (afschrijving + rente) jaarlijks gelijk zijn. Daarbij neemt, in meerjarig perspectief, de afschrijvings-component toe en de rentecomponent met hetzelfde bedrag af.

Op dit moment wordt in de gemeente Oosterhout in principe lineair afgeschreven. Voor de annuïtaire methode kan gekozen worden, wanneer tegenover de kapitaallasten een periodieke inkomensstroom staat welke betrekking heeft op het desbetreffende actief. De baten en lasten worden daarom in dezelfde periode aan hetzelfde actief toegerekend.

5.3 AFSCHRIJVINGSBASIS (WAARDERINGSGRONDSLAG)

De waardering van activa is van belang omdat het de basis vormt voor de berekening van de afschrijving. Activa worden gewaardeerd op basis van de verkrijgings- of vervaardigingprijs (artikel 63 BBV). De verkrijgingsprijs omvat de inkoopprijs en de bijkomende kosten. De vervaardigingsprijs

omvat de aanschaffingskosten van de gebruikte grond- en hulpstoffen en de overige kosten die rechtstreeks aan de vervaardiging kunnen worden toegerekend. In de verkrijgings- of vervaardigingsprijs wordt kostenverhogende BTW opgenomen, dit betreft BTW welke niet in vooraftrek kan worden genomen nog gecompenseerd via het BTW compensatiefonds.

Er zijn een aantal uitzonderingen op de hoofdregel:

- •

voor in erfpacht uitgegeven gronden geldt de uitgifteprijs van eerste uitgifte als verkrijgingsprijs;

- •

gronden in eeuwigdurende erfpacht worden gewaardeerd tegen registratie-waarde;

- •

van activa waarvan de bestemming verandert, wordt de actuele waarde van de nieuwe bestemming in de toelichting op de balans opgenomen;

- •

eventueel ontvangen bijdragen van derden kunnen in mindering worden gebracht onder die voorwaarde dat er een directe aantoonbare relatie bestaat tussen de kosten van de investering en de daarvoor ontvangen vergoeding.

5.4 AFSCHRIJVINGSTERMIJN

Het toerekenen van de kosten van een investering aan de periode waarin de baten van de desbetreffende investering zich voordoen is kenmerkend voor het stelsel van baten en lasten. Bij de afschrijvingstermijn is dan ook de vraag aan de orde hoe de toekomstige gebruiksduur van een investering bepaald wordt. Hierbij is het onderscheid tussen de technische en economische levensduur gangbaar.

Bij afschrijving op basis van de technische levensduur wordt gekozen voor een afschrijvingsperiode die gelijk is aan de verwachte periode dat het actief technisch bruikbaar is.

Bij afschrijving op basis van economische levensduur wordt uitgegaan van de verwachte periode dat het productiemiddel nog kan concurreren met gelijksoortige nieuwere productiemiddelen. Als een geavanceerder productiemiddel op de markt komt waarmee een belangrijke productiviteitsstijging gerealiseerd kan worden, betekent dit het einde van de economische levensduur. Een goed voorbeeld in dit verband is software vanwege de voortdurende ontwikkelingen op dit gebied en de daarmee samenhangende snelle economische waardedaling.

Verder zijn er talrijke gemeentelijke voorzieningen waarbij niet zozeer sprake is van technische of economische levensduur maar veeleer van functionele levensduur, dat wil zeggen de periode dat de gemeentelijke voorziening nut oplevert voor de gemeente. In de praktijk gebeurt het vaak dat de feitelijke gebruiksduur door veranderde inzichten, behoeften en wettelijke eisen korter is dan de zuivere technische levensduur.

Volgens het BBV moeten de vaste activa met een beperkte gebruiksduur in beginsel worden afgeschreven volgens een stelsel dat afgestemd is op de verwachte toekomstige gebruiksduur. Bij de bepaling van de levensduur van het activum dient de bestendige gedragslijn gevolgd te worden. Dit houdt in dat een eenmaal gekozen benadering niet zonder meer gewijzigd mag worden.

De immateriële activa, dit zijn kapitaaluitgaven waar geen gemeentelijke bezittingen tegenover staan zoals onderzoek en ontwikkeling, worden op zo'n kort mogelijke termijn afgeschreven. Ze moeten in ieder geval in ten hoogste vijf jaar afgeschreven worden.

Om binnen de gemeente Oosterhout de uniformiteit bij het bepalen van de afschrijvingstermijn te bevorderen, zijn voor de meest voorkomende investeringen normen gehanteerd, welke in bijlage 2 zijn opgenomen. De ingangsdatum voor deze normen is 1 januari 2025; op investeringen van vóór deze datum worden geen correcties toegepast.

Bij afwijking van de normen moet dit in een raads- en / of collegevoorstel gemotiveerd worden aangegeven.

Verlenging van de afschrijvingstermijnen

Afschrijvingstermijnen mogen nooit zonder meer worden verlengd om budgettaire ruimte te creëren. Hierdoor zouden te grote risico’s ontstaan op het moment dat tot vervanging moet worden overgegaan. Verlenging is alleen te overwegen indien de nieuwe beoordeling tot de conclusie leidt dat de technische/ economische / functionele levensduur een verlenging rechtvaardigt.

De door de gemeente gekozen afschrijvingsmethode(n) en waarderingsgrondslagen dienen in

overeenstemming te zijn met het BBV. Daarbij zijn de volgende uitgangspunten van belang.

- •

De economische levensduur is bepalend voor de duur van de afschrijvingsperiode, waarbij de economische levensduur nooit langer is dan de technische levensduur.

- •

Bestendige gedragslijn. Het BBV laat op bepaalde onderdelen de keuze van beleid aan de gemeente over. Elke gemeente kan, indien keuzevrijheid zich voordoet, die benadering kiezen die het best past bij de eigen bedrijfsvoering. Een eenmaal gekozen benadering mag niet zonder meer gewijzigd worden (bestendige gedragslijn).

- •

De eventuele boekwaarden van buiten gebruik gestelde activa worden, verminderd met eventuele opbrengsten, versneld afgeschreven.

- •

In het stelsel van baten en lasten worden kapitaaluitgaven (investeringen) die over meerdere jaren nut hebben over meerdere jaren ten laste van de resultatenrekening gebracht. Dit wordt gedaan in de vorm van afschrijvingen. Een afschrijving kan dan ook worden gezien als een waardevermindering.

5.5 OVERIGE AANDACHTSPUNTEN AFSCHRIJVEN

Hieronder worden enkele aandachtspunten weergegeven die betrekking hebben op het afschrijven van activa.

5.5.1 Startmoment van afschrijvingen

Er is een aantal mogelijke momenten waarop met afschrijven kan worden begonnen, elk van deze momenten is voor discussie vatbaar. De commissie BBV hanteert een drietal acceptabele momenten wanneer met het afschrijven van een nieuw kapitaalgoed wordt begonnen, te weten:

- a.

óf in het jaar waarin het kapitaalgoed gereed komt/verworven wordt en vanaf het moment dat het door de gemeente in gebruik kan worden genomen,

- b.

óf medio het begrotingsjaar waarin het gereed komt/verworven wordt,

- c.

óf in het begrotingsjaar dat volgt op het jaar waarin het gereed komt/verworven wordt.

Voor het doorbelasten van kapitaallasten wordt een onderscheid gemaakt tussen het in de begroting en het op rekeningbasis doorbelasten van kapitaallasten (rente + afschrijving).

Definitie gereed melding

Het moment waarop de budgethouder aangeeft dat het actief gereed is. Dit is het moment dat het actief gebruikt gaat worden voor het doel waarvoor het bestemd is, ongeacht of het definitief is opgeleverd en/of kleine openstaande punten nog moeten worden afgehandeld.

In de gemeente Oosterhout wordt gebruik gemaakt van optie c). Praktisch houdt dit in dat een investering die bijvoorbeeld medio 2024 gereedkomt pas vanaf 1 januari 2025 voor afschrijving in aanmerking komt. Deze methode van start afschrijven is het meest eenvoudig vast te stellen en levert dus ook het meest stabiele begrotingsbeeld op.

5.5.2 Afschrijving op gronden

Het afschrijven op gronden neemt een bijzondere plaats in omdat gronden duurzame goederen zijn die niet aan slijtage onderhevig zijn. Er bestaat dan ook geen noodzaak tot afschrijven. Uitsluitend wanneer de economische nuttigheid van de grond wijzigt, kan van dit principe worden afgeweken.

5.5.3 Extra (incidentele) afschrijvingen

Alleen in gevallen waarbij de economische waardedaling van het activum sneller verloopt dan de daling van de boekwaarde is extra incidentele afschrijving toegestaan. Als het actief buiten gebruik wordt gesteld of tenietgaat, dan moet de boekwaarde in één keer afgeschreven te worden.

Indien de bestemming van een actief wijzigt, wordt de actuele waarde van de nieuwe bestemming in de toelichting op de balans opgenomen. Extra afschrijvingen dienen onafhankelijk van het resultaat van het boekjaar in aanmerking te worden genomen (artikel 63 en 65 BBV).

5.5.4 Restwaarde

De restwaarde van een investering is van tevoren veelal moeilijk in te schatten. Toch kan het gebeuren dat dit vooraf bekend is (bijvoorbeeld tijdelijke noodlokalen). Op grond van het voorzichtigheidsprincipe wordt er van uit gegaan dat de restwaarde nihil is tenzij expliciet bepaald. Als gevolg hiervan kan bij inruil of afstoting van een productiemiddel sprake zijn van boekwinst, het verschil tussen de boekwaarde volgens de financiële administratie en de opbrengstwaarde. De boekwinst wordt als incidentele bate in de jaarrekening verantwoord. Ook voor bedrijfsgebouwen (scholen, gemeentewerf, gemeentehuis, sporthallen, etc.) wordt dit principe gehanteerd. Vaak wordt voor dit soort panden, na een bepaalde gebruiksduur, bepaald dat hier nieuwbouw voor in de plaats moet komen. Indien gerekend wordt met een restwaarde, zijn de kapitaallasten nu lager, maar moet er in de toekomst dekking gevonden worden voor het afboeken van de restwaarde, waardoor er feitelijk een groter beslag wordt gelegd op toekomstige financiële ruimte. Om deze reden werken wij niet met restwaarden.

5.5.5 Componentenbenadering

Investeringen worden in de uitvoering in toenemende mate integraal aangepakt. Hierdoor zijn zij opgebouwd uit een aantal deelinvesteringen zoals grond, voorbereidingskosten, bouw en installaties. Voor deze onderdelen gelden verschillende afschrijvingstermijnen. Om de juiste afschrijvingstermijnen en daardoor ook afschrijvingen per investeringsobject te kunnen bepalen, moeten de samengestelde investeringsprojecten naar hun componenten uitgesplitst worden. Daarbij moet ook onderscheid worden aangebracht tussen investeringen met een economisch en maatschappelijk nut.

Om een zo goed mogelijk inzicht te krijgen in de geplande en in uitvoering zijnde investeringen, moet splitsing opgenomen zijn in het investeringsplan.

5.6 RENTE

Activa leggen beslag op de beschikbare financieringsmiddelen van de gemeente (vermogensbeslag). De daarmee gepaard gaande kosten worden als rente in de jaarlijkse kapitaallasten opgenomen. De wijze waarop deze rentekosten worden bepaald is opgenomen in de financiële verordening 212 van de gemeente.

6 SLOTBEPALINGEN

6.1 INTREKKEN OUDE VERORDENING EN OVERGANGSRECHT

De ‘Nota investerings- en afschrijvingsbeleid 2021-2024’ vastgesteld in de raadsvergadering van 24 november 2020 (ZN.249639) wordt ingetrokken, met dien verstande dat zij van toepassing blijft op de jaarrekening en het jaarverslag en bijbehorende stukken van het begrotingsjaar voorafgaand aan het jaar waarin deze verordening in werking treedt.

6.2 INWERKINGTREDING EN CITEERTITEL

- 1.

Deze verordening treedt in werking op 1 januari 2025.

- 2.

Deze verordening wordt aangehaald als: ‘Nota investerings- en afschrijvingsbeleid gemeente Oosterhout 2025’.

Ondertekening

BIJLAGE 1 BEGRIPPEN

Activeren

Het opnemen van investeringen op de balans. De waarde van de activa wordt bij het vermogen van de gemeente geteld. De jaarlijkse kosten worden in de toekomst ten laste van de exploitatie gebracht, dit zijn de kapitaallasten.

Afschrijven

Een boekhoudkundige weergave van de waardevermindering van activa wegens technische slijtage en economische veroudering. Het af te schijven bedrag hangt af van de economische levensduur van de investering. De afschrijvingen zijn onderdeel van de kapitaallasten. De meest voorkomende afschrijvingsmethoden zijn lineaire afschrijving en annuïtaire afschrijving.

Agio/Disagio

Agio is het verschil tussen het bedrag waarvoor een lening wordt aangegaan en het bedrag dat aan de geldnemer wordt uitgekeerd. Agio kan ook te maken hebben met aandelen. De prijs, of koers, van een aandeel is opgebouwd uit de nominale waarde plus het agio. Disagio is het tegengestelde van agio.

Annuïtaire afschrijvingsmethode

Een afschrijvingsmethode waarbij de kapitaallasten jaarlijks gelijk zijn gedurende de gehele economische levensduur van de investering. In de beginjaren is de afschrijvingscomponent laag en de rentecomponent hoog. Aan het eind ligt deze verhouding andersom.

Boekwaarde

Waarde van de activa op de balans. Dit is de verkrijgings- of vervaardigingsprijs verminderd met de afschrijvingen.

Boekwinst

Als het actief wordt verkocht tegen een prijs die hoger is dan de resterende boekwaarde op het moment van verkoop.

Componentenbenadering

De componentenbenadering houdt in dat op verschillende samenstellende delen van een materieel vast actief, die afzonderlijk vervangen kunnen worden, afzonderlijk worden afgeschreven op basis van de individuele verwachte gebruiksduur van die delen.

Economische levensduur

Slijtage van de activa door veroudering. Er komen nieuwe machines op de markt waarin de jongste technische kennis is verwerkt. De economische levensduur wordt bepaald door rationeel en doelmatig gebruik rekening houdend met technologische ontwikkelingen.

Financiële vaste activa

Is een groep van activa die een financiële waarde of bezit vertegenwoordigen (bijvoorbeeld deelnemingen en aandelen).

Immateriële vaste activa

Dit zijn investeringsuitgaven waar geen gemeentelijke bezittingen tegenover staan. Dit zijn die activa die niet stoffelijk van aard zijn en die niet onder de financiële vaste activa worden begrepen (bijvoorbeeld kosten sluiten geldleningen).

Investeren

Het aanschaffen of zelf produceren van activa. Hierbij is het de bedoeling de activa meer jaren te gebruiken.

Investering

Een uitgave van enige omvang, waarvan het nut zich over meer jaren uitstrekt. Onderscheid wordt gemaakt tussen investeringen met een economisch nut en investeringen met een maatschappelijk nut.

Investering met economisch nut

Activa die kunnen bijdragen aan het genereren van middelen, bijvoorbeeld door het vragen van rechten, heffingen, leges of prijzen of die verhandelbaar zijn, zoals gebouwen. Deze investeringen moeten worden geactiveerd.

Investeringen in de openbare ruimte met maatschappelijk nut

Activa die geen mogelijkheid hebben middelen te genereren maar wel duidelijk een publieke taak vervullen zoals wegen, groenvoorziening, bruggen e.d. Deze investeringen mogen volgens de BBV worden geactiveerd.

Investeringskrediet

Bedrag dat door de gemeenteraad is beschikbaar gesteld voor het doen van een investering.

Kapitaallasten

Dit zijn de jaarlijks terugkerende lasten die samenhangen met de investeringen. De kapitaallasten bestaan uit afschrijvingen en rente.

Levensduurverlengende investeringen

Dit zijn investeringen die worden gepleegd ten behoeve van een bestaand actief en expliciet leiden tot een substantiële levensduurverlenging van het betreffend actief.

Lineaire afschrijvingsmethode

Een afschrijvingsmethode waarbij de kapitaallasten jaarlijks dalen. De

afschrijvingscomponent is jaarlijks gelijk. Als gevolg van een daling van de boekwaarde neemt de jaarlijkse rentelast af.

Materiële vaste activa

Dit zijn investeringsuitgaven waar bezittingen tegenover staan van stoffelijke aard, waarvan de gebruiksduur gedurende meer jaren kan worden toegepast.

Nieuwe of uitbreidingsinvesteringen

Dit zijn investeringen ten behoeve van de ontwikkeling van nieuwe activiteiten of uitbreiding van de huidige activiteiten

Rente

Een vergoeding voor het beslag dat de boekwaarde van een investering legt op de financieringsmiddelen van de gemeente. De rente is onderdeel van de kapitaallasten.

Restwaarde

Vertegenwoordigt de schatting van de opbrengstwaarde tegen het huidige prijspeil, verminderd met de te maken kosten voor verwijdering of vernietiging van (delen van) het actief.

Technische levensduur

Het aantal jaren dat een actief daadwerkelijk meegaat, voordat het technisch versleten is.

Vaste activa

De bezittingen van de gemeente waarvan het daarvoor benodigde vermogen voor een periode langer dan een jaar is vastgelegd. Voorbeelden hiervan zijn gronden, gebouwen en inventaris. De vaste activa worden verder verdeeld in: Immateriële vaste activa, Materiële vaste activa en Financiële vaste activa.

Verkrijgingsprijs

Het bedrag dat is betaald om activa aan te schaffen (de inkoopprijs en de bijkomende kosten).

Vervaardigingsprijs

De kosten die gemaakt zijn ten behoeve van het intern vervaardigen van een actief.

Vervangingsinvestering

Het vervangen van een actief waarvan de technische of economische levensduur is verstreken.

Vlottende activa

De bezittingen van de gemeente waarvan het daarvoor benodigde vermogen voor een periode korter dan een jaar is vastgelegd. Binnen een jaar moeten de vlottende activa zijn omgezet in geld. Voorbeelden hiervan zijn voorraden, debiteuren en liquide middelen (bank en kas).

Voorraden

Dit zijn goederen die je in bewaring houdt voor later gebruik. In de BBV is het volgende onderscheid opgenomen; grond- en hulpstoffen (onderverdeeld naar niet in exploitatie genomen bouwgronden en overige grond- en hulpstoffen), onderhanden werk waaronder bouwgronden in exploitatie, gereed product en handelsgoederen en vooruitbetalingen.

Waarderen

De waarde die toegekend wordt aan het geactiveerde kapitaalgoed c.q. de investering op basis van de verkrijgings- of vervaardigingsprijs.

BIJLAGE 2 AFSCHRIJVINGSTABEL

Om de afschrijvingstermijnen uniform te hanteren en de verwachte toekomstige gebruiksduur in overeenstemming te brengen met de technische en/of economische levensduur, zijn per activagroep de volgende afschrijvingstermijnen opgenomen.

|

Afkorting |

Toelichting |

|

M |

Investeringen met maatschappelijk nut. Deze zijn niet verhandelbaar en leveren geen inkomsten op., maar vervullen een publiek nut. Dit zijn met name investeringen in de openbare ruimte. |

|

E |

Investeringen met economisch nut. Investeringen hebben een economisch nut indien ze verhandelbaar zijn en/of kunnen bijdragen aan het genereren van middelen. |

|

H |

Investeringen waarvoor ter bestrijding van de kosten een heffing kan worden geheven. Bij gemeenten zijn dit bijvoorbeeld investeringen in riolering, afvalinzameling en parkeren. |

|

Soort investering |

Nut |

Afschrijvingstermijn in jaren |

|

Immateriële vaste activa |

||

|

Onderzoek en ontwikkeling |

|

|

|

Onderzoek en ontwikkeling |

M |

Max 5 jr |

|

Bijdragen aan activa in eigendom van derden |

|

|

|

Bijdragen aan activa in eigendom van derden |

|

Termijn behorende bij activa |

|

Materiële vaste activa |

||

|

Gronden en terreinen |

||

|

Gronden en terreinen |

E/M |

GA |

|

Bedrijfsgebouwen |

||

|

aankoop/nieuwbouw/uitbreiding steen |

E |

40 |

|

nieuwbouw steen (variabel max.) |

E |

40 |

|

nieuwbouw (hout) |

E |

25 |

|

restauratie gebouw |

E |

25 - 40 |

|

Technische installaties (CV-installaties, klimaatregeling, zonnepanelen, liften, etc) |

E |

15-25 |

|

inrichtingskosten, meubilair |

E |

10 |

|

bouwkundige voorzieningen |

E |

25 |

|

Modulaire units |

E |

40 |

|

Bouwkundige voorziening aan sportaccommodaties (binnen-, buitensportacc.) |

E |

15 |

|

Grond-, weg- en waterbouw |

||

|

Civieltechnische werken (bruggen, viaducten, duikers , geluid- en grondkerende constructies ): |

||

|

- aanleg |

M |

60 |

|

-mechanisme |

M |

25 |

|

Houten bruggen |

M |

25 |

|

Openbare verlichting: |

||

|

- aanleg, lantaarnpalen, lichtmasten, kabelnet |

M |

40 |

|

armaturen |

M |

20 |

|

Openbaar groen: |

||

|

- aanleg (bomen en groen) |

M |

35 |

|

Speeltuinen en -weiden: |

||

|

- aanleg |

M |

15 |

|

Sport buiten: |

||

|

aanleg velden |

E |

25 |

|

renovatie velden |

E |

15 |

|

kunstgrasveld - aanleg toplaag |

E |

10 |

|

kunstgrasveld - aanleg onder- en middenlaag |

E |

20 |

|

Hybride veld- aanleg toplaag |

E |

15 |

|

Hybride veld- aanleg onder- en middenlaag |

E |

20 |

|

Wegen aanleg: |

||

|

- fiets- en wandelpaden |

M |

25 |

|

- overige wegen; busstrook |

M |

25 |

|

Wegen: |

||

|

- herstraten/reconstructies |

M |

20 |

|

Verkeer: |

||

|

- verkeersdrempels |

M |

25 |

|

Bushaltes: |

||

|

- inrichting |

M |

20 |

|

Parkeervoorzieningen: |

||

|

-aanleg parkeerplaatsen |

M / H |

20 |

|

Milieu: |

||

|

- bodemsanering |

M |

10 |

|

Grond-, weg- en waterbouwkundige werkenwaarvoor ter bestrijding van de kostenheffing kan worden geheven |

||

|

Begraafplaatsen: |

||

|

- aanleg |

H |

40 |

|

Riolering: |

||

|

- aanleg en vervanging |

H |

50 |

|

- bergbezinkbassin |

H |

50 |

|

- drukriolering - bouwkundig |

H |

50 |

|

- drukriolering - mechanisch/elektrisch |

H |

15 |

|

- centraalbesturing |

H |

10 |

|

Water: |

||

|

waterbeheersing |

H |

25 |

|

waterwerken, aanleg |

H |

40 |

|

Milieu: |

||

|

Herinrichting milieustraat |

H |

20 |

|

Vervoermiddelen |

||

|

Bedrijfswagen, bestelwagens |

E |

8 |

|

Fiets |

E |

8 |

|

Vrachtwagen |

E/H |

8 |

|

Personenvoertuig |

E |

5 |

|

Machines, apparaten en installaties |

||

|

Automatisering, apparatuur en programmatuur |

E |

3 - 5 |

|

Communicatiemiddelen |

E |

5 |

|

Telefooncentrale |

E |

3 |

|

Installaties: |

||

|

- geluid |

E |

5 |

|

- aanleg zwembadinstallaties |

E |

15 |

|

- aanleg beregeningsinstallaties |

E |

10 - 15 |

|

Machines: |

||

|

- kassa's |

E |

5 |

|

verkeersregelinstallaties (vri) |

M |

15 |

|

parkeermeters-automaten |

M |

10 |

|

Technische voorzieningen aan sportaccommodaties |

E |

10 |

|

Machines, apparaten en installaties waarvoor ter bestrijding van de kosten heffing kan worden geheven |

||

|

Vuilniswagen |

H |

8 |

|

Veegwagen |

H |

5 |

|

Maaimachines |

H |

4 |

|

zoutstrooier, trekker, heftruck |

H |

10 |

|

weegbruggen |

H |

20 |

|

Milieu: -apparatuur |

H |

5 |

|

Milieu: -treffen voorzieningen |

H |

10 |

|

Begraafplaatsen: diverse voorzieningen |

H |

15 |

|

Overige materiële vaste activa |

||

|

Gereedschappen, instrumenten, materialen e.d. |

E |

5 - 10 |

|

Hekwerken, terreinafrastering |

E |

10 |

|

Verkeer: |

||

|

- bewegwijzeringsborden |

M |

10 |

|

- controlemiddelen/signaleringsborden |

M |

5 |

|

- lichteninstallaties |

M |

10 |

|

- telapparatuur |

M |

5 |

|

AED |

E |

3 |

|

Overige materiële vaste activa waarvoor ter bestrijding van de kosten heffing kan worden geheven |

||

|

Pers- en textielcontainers |

H |

8 |

|

GFE – cocons |

H |

10 |

|

Containers milieustraat |

H |

15 |

|

ondergrondse containers |

H |

15 |

|

Financiële vaste activa |

||

|

Kapitaalverstrekking en deelnemingen |

looptijd lening |

|

|

Aandelenkapitaal |

GA |

|

|

Kapitaalverstrekking aan deelnemingen, GR en verbonden partijen |

looptijd lening |

|

BIJLAGE 3 ARTIKELEN BBV M.B.T. WAARDERING EN AFSCHRIJVING

Het Besluit begroting en verantwoording provincies en gemeenten (Bbv) bevat de onderstaande regels ten aanzien van waardering en afschrijving.

Artikel 33

Onder de vaste activa worden afzonderlijk opgenomen de immateriële, de materiële en de financiële vaste activa.

Artikel 34

In de balans worden onder de immateriële vaste activa afzonderlijk opgenomen:

a. kosten verbonden aan het sluiten van geldleningen en het saldo van agio en disagio;

b. kosten van onderzoek en ontwikkeling voor een bepaald actief;

c. bijdragen aan activa in eigendom van derden.

Artikel 35

- 1.

In de balans worden onder de materiële vaste activa afzonderlijk opgenomen:

- a.

investeringen met een economisch nut;

- b.

investeringen met een economisch nut, waarvoor ter bestrijding van de kosten een heffing kan worden geheven;

- c.

investeringen in de openbare ruimte met een maatschappelijk nut.

- a.

- 2.

Van de materiële vaste activa wordt aangegeven welke in erfpacht zijn uitgegeven.

Artikel 36

In de balans worden onder de financiële vaste activa afzonderlijk opgenomen:

- a.

kapitaalverstrekkingen aan:

- 1.

deelnemingen;

- 2.

gemeenschappelijke regelingen;

- 3.

overige verbonden partijen;

- 1.

- b.

leningen aan:

- 1.

openbare lichamen als bedoeld in artikel 1, onderdeel a, van de Wet financiering decentrale overheden;

- 2.

woningbouwcorporaties;

- 3.

deelnemingen;

- 4.

overige verbonden partijen;

- 1.

- a.

overige langlopende leningen;

- b.

uitzettingen in ’s Rijks schatkist met een rentetypische looptijd van één jaar of langer;

- c.

uitzettingen in de vorm van Nederlands schuldpapier met een rentetypische looptijd van één jaar of langer;

- d.

overige uitzettingen met een rentetypische looptijd van één jaar of langer.

Artikel 51

In de toelichting op de balans wordt aangegeven volgens welke methoden de afschrijvingen worden berekend.

Artikel 52

- 1.

In de toelichting op de balans worden onder de materiële vaste activa afzonderlijk opgenomen:

- a.

gronden en terreinen;

- b.

woonruimten;

- c.

bedrijfsgebouwen;

- d.

grond-, weg- en waterbouwkundige werken;

- e.

vervoermiddelen;

- f.

machines, apparaten en installaties;

- g.

overige materiële vaste activa.

- a.

- 2.

In de toelichting op de balans wordt het verloop van de activa, als bedoeld in het eerste lid, gedurende het begrotingsjaar, in een sluitend overzicht weergegeven. Daaruit blijken, voor zover van toepassing:

- a.

de boekwaarde aan het begin van het begrotingsjaar;

- b.

de investeringen of desinvesteringen;

- c.

de afschrijvingen;

- d.

bijdragen van derden direct gerelateerd aan een actief;

- e.

afwaarderingen wegens duurzame waardeverminderingen;

- f.

de boekwaarde aan het einde van het begrotingsjaar.

- a.

Artikel 59

- 1.

Alle investeringen worden geactiveerd.

- 2.

In afwijking van het eerste lid worden kunstvoorwerpen met een cultuurhistorische waarde niet geactiveerd.

Artikel 60

Kosten van onderzoek en ontwikkeling voor een bepaald actief kunnen worden geactiveerd indien:

- a.

het voornemen bestaat het actief te gebruiken of te verkopen;

- b.

de technische uitvoerbaarheid om het actief te voltooien vaststaat;

- c.

het actief in de toekomst economisch of maatschappelijk nut zal genereren en;

- d.

de uitgaven die aan het actief zijn toe te rekenen betrouwbaar kunnen worden vastgesteld.

Artikel 61

Bijdragen aan activa in eigendom van derden kunnen worden geactiveerd, indien:

- a.

er sprake is van een investering door een derde;

- b.

de investering bijdraagt aan de publieke taak;

- c.

de derde zich heeft verplicht tot het daadwerkelijk investeren, op een wijze zoals is overeengekomen en;

- d.

de bijdrage kan worden teruggevorderd, indien de derde in gebreke blijft of de provincie onderscheidenlijk gemeente anders recht kan doen gelden op de activa die samenhangen met de investering.

Artikel 62

- 1.

Alle vaste activa worden voor het bedrag van de investering geactiveerd.

- 2.

In afwijking van het eerste lid worden de bijdragen van derden die in directe relatie staan met het actief op de waardering daarvan in mindering gebracht.

- 3.

In afwijking van het eerste lid moeten de voorzieningen, bedoeld in artikel 44, eerste lid, onder d, in mindering gebracht worden op de investeringen, bedoeld in artikel 35, eerste lid, onder b.

Artikel 63

- 1.

Activa worden gewaardeerd op basis van de verkrijgings- of vervaardigingsprijs.

- 2.

De verkrijgingsprijs omvat de inkoopprijs en de bijkomende kosten.

- 3.

De vervaardigingsprijs omvat de aanschaffingskosten van de gebruikte gronden hulpstoffen en de overige kosten, welke rechtstreeks aan de vervaardiging kunnen worden toegerekend. In de vervaardigingsprijs kunnen voorts worden opgenomen een redelijk deel van de indirecte kosten en de rente over het tijdvak dat aan de vervaardiging van het actief kan worden toegerekend; in dat geval vermeldt de toelichting dat deze rente is geactiveerd.

- 4.

Voor in erfpacht uitgegeven gronden geldt de uitgifteprijs van eerste uitgifte als verkrijgingsprijs. Gronden in eeuwigdurende erfpacht worden gewaardeerd tegen registratiewaarde.

- 5.

Van activa waarvan de bestemming verandert, wordt de actuele waarde van de nieuwe bestemming in de toelichting op de balans opgenomen.

- 6.

In afwijking van het eerste lid is waardering tegen actuele waarde toegestaan voor de activa van de Nazorgfondsen bedoeld in artikel 15.47 van de Wet milieubeheer.

- 7.

Passiva worden gewaardeerd tegen de nominale waarde, met uitzondering van voorzieningen die tegen contante waarde zijn gewaardeerd.

- 8.

Eventuele voorzieningen wegens oninbaarheid worden met de boekwaarde van leningen en vorderingen verrekend.

Artikel 64

- 1.

De afschrijvingen geschieden onafhankelijk van het resultaat van het boekjaar.

- 2.

Slechts om gegronde redenen mogen de afschrijvingen geschieden op andere grondslagen dan die welke in het voorafgaande begrotingsjaar zijn toegepast. De reden van de verandering wordt in de toelichting op de balans uiteengezet. Tevens wordt inzicht gegeven in haar betekenis voor de financiële positie en voor de baten en de lasten aan de hand van aangepaste cijfers voor het begrotingsjaar of voor het voorafgaande begrotingsjaar.

- 3.

Op vaste activa met een beperkte gebruiksduur wordt jaarlijks afgeschreven volgens een stelsel dat is afgestemd op de verwachte toekomstige gebruiksduur.

- 4.

In afwijking van het derde lid is de afschrijvingsduur voor de immateriële vaste activa, bedoeld in artikel 34 onder a, maximaal gelijk aan de looptijd van de lening.

- 5.

In afwijking van het derde lid is de afschrijvingsduur voor de immateriële vaste activa, bedoeld in artikel 34 onder b, ten hoogste vijf jaar.

- 6.

Voor bijdragen aan de activa in eigendom van derden, bedoeld in artikel 34, onderdeel c, is de afschrijvingsduur maximaal gelijk aan die van de activa waarvoor de bijdrage aan derden wordt verstrekt.

Artikel 65

- 1.

Naar verwachting duurzame waardeverminderingen van vaste activa worden onafhankelijk van het resultaat van het boekjaar in aanmerking genomen.

- 2.

Voorraden en deelnemingen worden tegen de marktwaarde gewaardeerd indien de marktwaarde lager is dan de verkrijgings- of vervaardigingsprijs.

- 3.

Een actief dat buiten gebruik wordt gesteld wordt afgewaardeerd op het moment van buitengebruikstelling, indien de restwaarde lager is dan de boekwaarde.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl