Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR730587

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR730587/1

Fraudebeleid 2024 – 2027

Geldend van 21-12-2024 t/m heden

Intitulé

Fraudebeleid 2024 – 20271. Inleiding

Fraude is een alledaags verschijnsel en vaak dichterbij dan men denkt. Fraude wordt gezien als een bedrijfsrisico en kan schade voor de organisatie met zich meebrengen. Naast financieel nadeel, ondermijnt fraude bij een gemeente het vertrouwen in de overheid. Door tijdig beheersmaatregelen te treffen om de kans op fraude te reduceren, worden de kwetsbaarheid en de negatieve gevolgen van fraude voor de gemeente beperkt.

2. Definities

Fraude, corruptie, (on)rechtmatigheid, misbruik en oneigenlijk gebruik, niet integer handelen en ondermijnende criminaliteit zijn verschillende begrippen. Ze kunnen elkaar overlappen, maar zijn zeker geen synoniemen. De focus van dit beleid richt zich op fraude. Onderstaand worden de begrippen nader toegelicht zodat de context van het begrip fraude helder is.

2.1. Fraude

Er is geen eenduidige definitie van het begrip fraude. Het is een verzamelnaam voor allerlei strafbaar gedrag. Denk aan diefstal, valsheid in geschrifte, verduistering, oplichting en computerfraude. Toch is het in het kader van dit beleidsstuk noodzakelijk om een definitie te hanteren. Want alleen op die manier kan ook binnen onze organisatie het juiste gesprek over fraude plaatsvinden. Daarom is in dit beleidsstuk gekozen voor een definitie die aansluit op de omschrijving die de commissie Besluit Begroting en Verantwoording (BBV) hanteert:

“Opzettelijke handelingen door één of meerdere personen binnen de gemeente, waarbij gebruik wordt gemaakt van misleiding om een onrechtmatig of onwettig voordeel te behalen.”

Bij fraude moet er dus sprake zijn van bevoordeling en opzettelijke strijdigheid met de wet- of regelgeving. Een belangrijk onderscheidt wat gemaakt moet worden is dat in geval van een fout, misverstand of onbewust handelen er geen sprake is van fraude.

2.2. Corruptie

Een specifieke vorm van fraude is corruptie/omkoping waarbij een machtspositie misbruikt wordt door één of meerdere personen om zichzelf of anderen ongeoorloofde gunsten te verlenen, in het laatste geval vaak in ruil voor wederdiensten of als vriendendienst. Bij corruptie onderkennen we drie partijen. Er is een omkoper, een omgekochte persoon en een slachtoffer. De slachtoffer is in deze situatie de gemeente. De omkoper en de omgekochte persoon hebben er beiden belang bij dat hun handelen niet bekend wordt. Een bekend voorbeeld is het gunnen van een opdracht aan een aannemer, die als ‘vergoeding’ daarvoor het huis opknapt van de inkoper of de bestuurder.

2.3. Misbruik & Oneigenlijk gebruik

Bij de begrippen misbruik en oneigenlijk gebruik gaat het over derden buiten de organisatie (extern), zoals burgers, klanten en leveranciers van de gemeente. Hier bestaat het risico dat zij misbruik of oneigenlijk gebruik maken van middelen of diensten van de gemeente. Onderstaand is de definitie van misbruik en oneigenlijk gebruik opgenomen:

Misbruik:

“Misbruik kan gelijk worden gesteld met het plegen van fraude om zich onrechtmatig

overheidsgelden toe te eigenen en is dan ook onrechtmatig.

Oneigenlijk gebruik:

“Bij oneigenlijk gebruik is feitelijk gehandeld in overeenstemming met wet- en regelgeving,

maar is dit in strijd met het doel en de strekking van de wet- en regelgeving”.

Formeel is er bij oneigenlijk gebruik geen sprake van fraude, maar is er gebruik gemaakt van de “mazen van de wet”. Bij oneigenlijk gebruik is het wenselijk dat de betreffende wet- en regelgeving wordt aangepast, zodat toekomstig oneigenlijk gebruik wordt voorkomen.

2.4. Ondermijnende criminaliteit

Ondermijning betreft het vermengen van boven- en onderwereld met als doel als criminele organisatie een voordeel te verkrijgen. Denk hierbij bijvoorbeeld chantage of intimidatie om bepaalde zaken van de gemeente gedaan te krijgen. Ondermijning kan leiden tot fraude.

2.5. Scope van dit fraudebeleid

Op basis van bovenstaande definities richt dit beleidsdocument zich vooral op fraude en corruptie binnen de gemeentelijke organisatie. Misbruik en oneigenlijk gebruik (M&O) maken onderdeel uit van de rechtmatigheidsverantwoording en wordt daarmee geborgd in de jaarrekeningcyclus. Bovendien is er door gemeente Kaag en Braassem - met betrekking tot M&O – een nota M&O-beleid opgesteld.

3. Governance

In hoofdlijnen zijn de organisatie en het college verantwoordelijk voor de inrichting en de werking van het fraudebeleid, de cultuur binnen de organisatie en de beheersing van processen en systemen. De raad vervult de toezichthoudende (controlerende) rol en kan zo invloed hebben op de kwaliteit van de risicobeheersing. Ook heeft de raad een belangrijke rol om een veilige en alerte cultuur te creëren. Het gedrag en de toon van de raadsleden doen er dus toe. De accountant als externe toezichthouder moet zijn controle zo inrichten dat hij redelijke zekerheid heeft dat de jaarrekening als geheel geen onjuistheden van materieel belang bevat door fraude of door fouten.

3.1. College verantwoordelijk voor inrichting fraudepreventie

Van de organisatie en het college wordt verwacht dat zij invulling geven aan hun verantwoordelijkheid om fraude te voorkomen, te bestrijden en op te sporen. Hiervoor moeten zij periodiek terugkerende risicobeoordelingen uitvoeren, waarbij zij specifiek aandacht besteden aan het risico van fraude door het bespreken van de gelegenheid (of kans), de motivatie (of prikkels) en de rechtvaardiging (of rationalisatie). Met de uitkomsten van deze risicobeoordeling moeten zij vervolgens programma’s en beheersingsmaatregelen ontwerpen, aanpassen en implementeren. Denk aan meldpunten, klokkenluidersregelingen, benoemingen van integriteitsmanagers, gedragscodes en interne beheersmaatregelen in processen en systemen zoals functiescheidingen in het inkoop- en betaalproces.

Belangrijk is daarbij dat ook de cultuur van de organisatie eerlijkheid en ethisch gedrag bevordert. De “tone at the top” van zowel de ambtelijke top als het college (en de raad) is van groot belang. Mogelijke vermoedens van misstanden moeten onderzocht worden en op basis van de uitkomsten zal het college aanvullende of specifieke maatregelen moeten treffen.

3.2. Raad verantwoordelijk voor toezichthoudende rol

De raad kan om het gebied van fraude zijn toezichthoudende rol invullen door kritisch en actief het college te controleren (te bevragen en uit te dagen) op hun verantwoordelijkheid en de invulling daarvan. Veelal speelt de audit- of financiële commissie hierbij een belangrijke rol. Kritische vragen kunnen gaan over de inrichting en uitwerking van het integriteits- en fraudebeleid (meldpunten, gedragscodes) en de inrichting van het proces van risicoanalyses inclusief de betrokkenheid van het college daarbij. Ook kan de audit- of financiële commissie de uitkomst van de frauderisicobeoordeling of - indien van toepassing - een onderzoek naar fraude en de daaraan gerelateerde (beheers)maatregelen beoordelen en bespreken met het college. Door zo actief en zorgvuldig aandacht aan fraude te schenken, versterkt de raad de cultuur ten behoeve van integer gedrag. De raad moet zich hierbij bewust zijn van het belang van - het stimuleren van - een veilige en lerende omgeving.

3.3. Wijze van informeren

Om de toezichthoudende rol goed te kunnen invullen stelt dit beleidsdocument een werkwijze van informeren voor. De informatievoorziening m.b.t. fraude kan daarbij worden ingericht in de jaarstukken (in de risicoparagraaf of in de paragraaf bedrijfsvoering) en/of in een aparte rapportage over frauderisico’s. De accountant kan de raad vanuit zijn natuurlijke adviesfunctie heel goed helpen bij zijn rol. Neem als raadslid kennis van de aanbevelingen en de bevindingen van de accountant - in managementletter en accountantsverslag - en agendeer het onderwerp ‘fraude’ specifiek bij de audit- of financiële commissie.

4. Uitwerking fraudebeleid

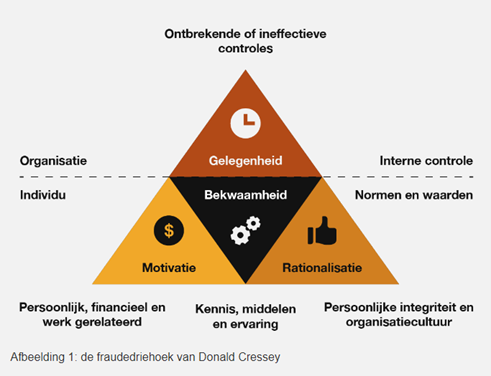

Factoren die een belangrijke rol spelen bij het ontstaan van fraude zijn de gelegenheid, de motivatie (of druk) en de rechtvaardiging (of rationalisatie). Deze factoren staan bekend als de fraudedriehoek van Donald Cressey (zie afbeelding 1).

Allereerst moet er een gelegenheid zijn om fraude te plegen door een leemte in de interne beheersing van processen en/of computersystemen. Daarbij moet de eventuele fraudeur de positie, de ervaring en de kennis hebben om daarvan gebruik te maken. Een medewerker zal eerder misbruik maken van deze leemte als er sprake is van een bepaalde motivatie, denk aan het oplossen van persoonlijke financiële schulden, verrijking of (politieke) druk op het halen van bepaalde prestaties/doelstellingen. Tot slot is rationalisatie vaak van belang als rechtvaardiging. Denk aan uitspraken als ‘ik verdien het omdat ik zo hard werk’, ‘ik krijg al jaren te weinig betaald’, ‘niemand mist het’ en ‘ik betaal het later weer terug’.

4.1. Verkleinen kans op fraude - hard en soft controls

Het is uiteraard van groot belang om de kans op fraude zo klein mogelijk te maken. Het verkleinen van de kans op fraude doen we onder andere door het opstellen van gemeentelijke wet- en regelgeving, richtlijnen en procedures. In de bedrijfsprocessen hebben we verschillende maatregelen geborgd om de kans op fraude te verkleinen. Voorbeelden van deze beheersingsmaatregelen zijn de controle-technische functiescheiding, het vier-ogenprincipe en primaire registraties. Deze beheersingsmaatregelen zijn vooral gericht op het aspect ‘gelegenheid’ van de fraudedriehoek. Ze worden ook wel de ‘hard controls’ genoemd. De zogenoemde ‘soft controls’, die vooral gericht zijn op de aspecten ‘motivatie’ en ‘rationalisatie’, maken onderdeel uit van het integriteitsbeleid van gemeente Kaag en Braassem.

4.2. Frauderisicoanalyse

Jaarlijks maken we een frauderisicoanalyse. Met deze analyse maken we inzichtelijk welke risico’s op het gebied van fraude zich kunnen voordoen bij onze gemeente en wat de kans op en de impact van deze frauderisico’s zijn. Voor ieder mogelijk frauderisico wordt vervolgens in kaart gebracht welke beheersingsmaatregelen zijn genomen waardoor de kans op fraude verkleint wordt. Met de Verbijzonderde Interne Controle (VIC) wordt gedurende het jaar onafhankelijk de opzet, het bestaan en de werking van de beheersingsmaatregelen vastgesteld. Hierover wordt vervolgens gerapporteerd aan directie en college.

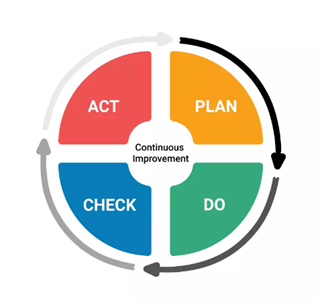

4.3. Cyclische benadering

Het opstellen van een frauderisicobeleid en -analyse alleen is niet voldoende. Ons fraudebeleid wordt pas effectief zodra we het integraal onderdeel laten uitmaken van onze dagelijkse praktijk. Het onderwerp fraude moet bespreekbaar zijn en blijven om er gestructureerd van te kunnen leren.

Plan

Het terugdringen van het risico op fraude begint met duidelijke kaders en afspraken. Binnen Kaag en Braassem hanteren we de volgende kaders en afspraken:

- ➢

Fraudebeleid

- ➢

Integriteitsbeleid

- ➢

Klokkenluidersregeling / regeling melding vermoeden misstand

- ➢

Frauderisicoanalyse

- ➢

Procesinrichting waarbij we streven naar het verkleinen van de gelegenheid tot fraude;

- ➢

Verbijzonderde interne controle die in haar controle frauderisico’s integreert.

Do

We streven naar een cultuur waarin fraude bespreekbaar is. Om dit te waarborgen zetten we de frauderisicoanalyse minimaal 1 x per jaar op de agenda van het MT/DT, college en de auditcommissie.

Check

Om te blijven leren is het belangrijk om ook te meten en inventariseren hoe we het met zijn allen doen? Zo voorkomen we dat iemand toch onbewust in de verleiding komt doordat we als gemeente de gelegenheid bieden. Een belangrijk onderdeel hiervan is elkaar aanspreken op gedrag. Daarnaast worden we op basis van de verbijzonderde interne controle en externe controle geprikkeld om na te denken over waar we mogelijk risico’s lopen of hebben gelopen.

Act

Om te waarborgen dat we blijven leren en verbeteren is het belangrijk lessen te trekken uit de gesprekken en activiteiten die we gedurende het jaar met betrekking tot het onderwerp fraude hebben. Deze input helpt ons om ons beleid en onze processen structureel te verbeteren. We doen dit op de volgende wijze:

|

Onderwerp |

Frequentie |

Wie |

|

Actualiseren fraudebeleid |

Minimaal 1 x per 4 jaar / eerder indien nodig |

Concerncontroller |

|

Evaluatie inrichting processen |

Minimaal 1 x per jaar / eerder bij grote wijzigingen |

Proceseigenaar in afstemming met AO/VIC-medewerker |

|

Updaten frauderisicoanalyse |

Ad-hoc: n.a.v. praktijk of dillema's |

Clustermanager in afstemming met concerncontroller |

|

Algehele actualisatie: 1 x per jaar |

Concerncontroller |

|

|

Periodieke controle |

Jaarlijks voor 2 / 3 processen met verhoogd frauderisico |

2de lijn in afstemming met AO/VIC-medewerker |

|

Doorontwikkeling Verbijzonderde interne controle m.b.t. fraude |

Jaarlijks frauderisico's integreren in VIC-jaarplan |

VIC-medewerker in afstemming met Concerncontroller |

|

Jaarlijks vanuit VIC-werkzaamheden rapporteren over nieuwe of gewijzigde frauderisico's |

VIC-medewerker in afstemming met Concerncontroller |

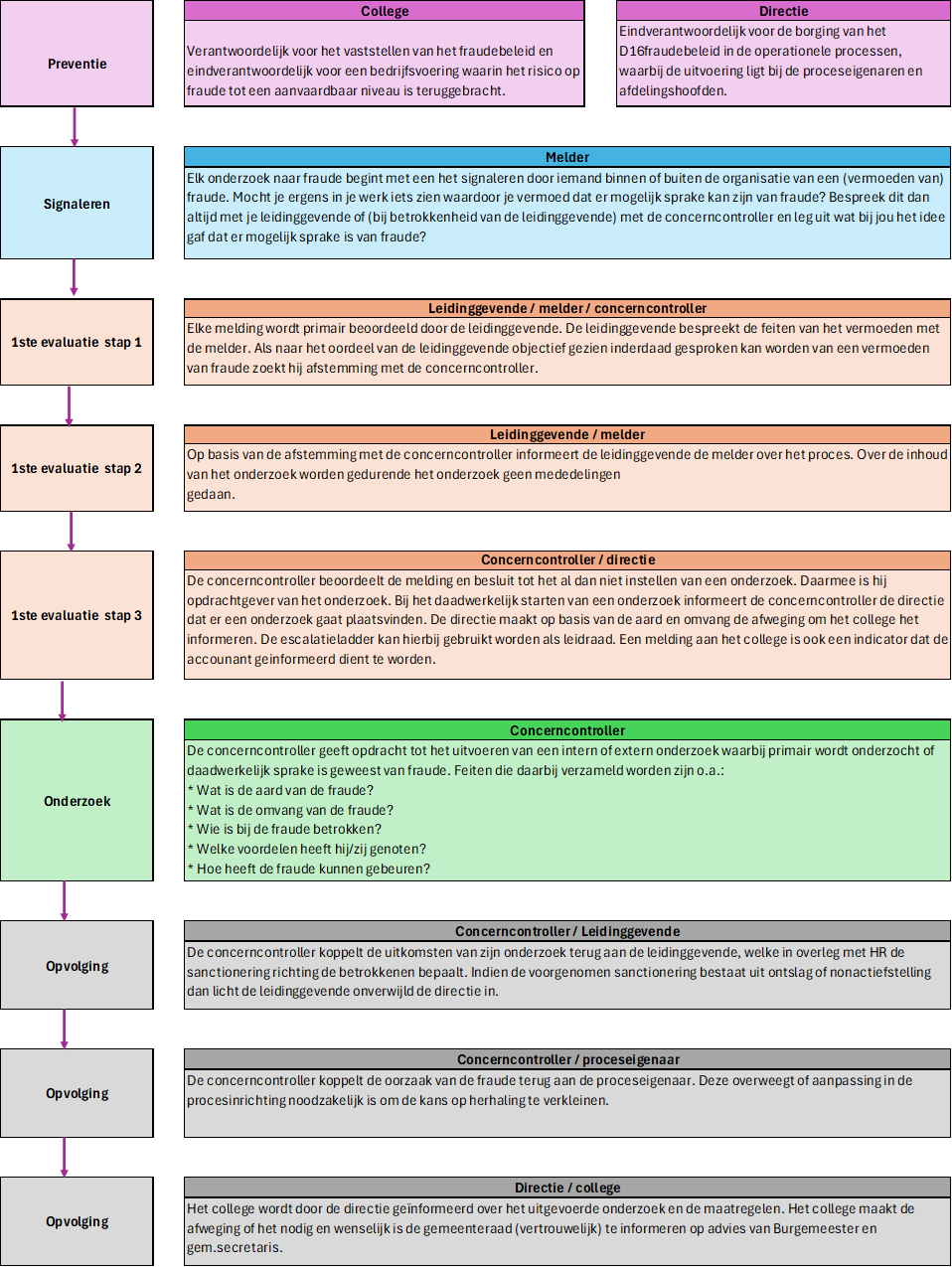

5. Procedure bij (vermoeden van) fraude

Indien sprake is van (een vermoeden van) fraude is het belangrijk snel en adequaat te handelen. Hieronder zijn concrete stappen opgenomen. Het is belangrijk te beseffen dat fraude vaak geprobeerd wordt te verhullen. Het begint dus meestal met een vermoeden van fraude, zonder dat iemand op heterdaad betrapt wordt. Juist in deze fase is het belangrijk je veilig te voelen om dit bespreekbaar te maken, te meer omdat soms achteraf zal blijken dat er geen daadwerkelijke fraude aanwezig was. We houden ons aan de volgende uitgangspunten:

- ➢

Bespreek je vermoeden van fraude met je leidinggevende maar niet met andere collega’s

- ➢

Vermoed je fraude bij je leidinggevende, bespreek dan je vermoeden met de concerncontroller. Deze zal vervolgens bepalen wat de meest logische vervolgstap is;

- ➢

Houd je aan de feiten;

- ➢

Ga niet zelf op onderzoek;

- ➢

Gedurende en na het onderzoek wordt de naam van de melder niet bekend gemaakt zonder dat hiervoor expliciete toestemming is verkregen van melder.

5.1. Te volgen stappen

In het fraudeproces is sprake van verschillende rollen en verantwoordelijkheden.

5.2. Escalatiemodel

De impact van elke fraude is groot voor alle betrokkenen. We behandelen daarom elk(e) (vermoeden van) fraude met dezelfde professionaliteit en daadkracht. Toch is het belangrijk onderscheid te maken in de aard en omvang van fraudes. Zo kan iedereen zich voorstellen dat een fraude waarbij een medewerker een pen mee naar huis neemt een andere lading heeft dan een clustermanager dat via zijn eigen bedrijf jarenlang ten onrechte facturen heeft gestuurd en geautoriseerd. We hanteren daarom een escalatieladder om te bepalen wie op welk moment geïnformeerd dient te worden. Het moment van informeren is het moment dat er sprake is van een redelijk vermoeden van fraude. Deze escalatieladder betreft de minimale escalatie en geeft daarmee een indicatie. Het is aan degene die op dat moment bovenaan in de escalatieladder staat om te bepalen of escalatie naar een volgend niveau wenselijk en nodig is, ook als dat volgens de escalatieladder niet vereist is.

|

|

Concern controller |

Directie |

College |

Raad |

|

Kwantitatief |

||||

|

Omvang < € 2.500 |

X |

|

|

|

|

Omvang > € 2.500 |

X |

X |

|

|

|

Omvang > € 10.000 |

X |

X |

X |

|

|

Kwalitatief |

||||

|

Betrokkenheid van 2 of meer medewerkers |

X |

X |

|

|

|

Betrokkenheid van clustermanager |

X |

X |

|

|

|

(Vermoede) fraude is het gevolg van druk binnen de organisatie |

X |

X |

|

|

|

Er is sprake van corruptie |

X |

X |

X |

|

|

De fraude is het gevolg van ondermijnende criminaliteit |

X |

X |

X |

|

|

Betrokkenheid van directie |

X |

X |

X |

X |

|

Betrokkenheid van college |

X |

X |

X |

X |

|

Uit het onderzoek blijkt mogelijke olievlekwerking (de fraude kan ook op andere plekken binnen de gemeente voorkomen) |

X |

X |

X |

|

5.3. Aangifte bij daadwerkelijk fraude of corruptie

Als daadwerkelijk fraude of corruptie wordt geconstateerd dan doen wij daar op grond van de verplichting zoals opgenomen in artikel 162 Wetboek van Strafvordering aangifte. Die verplichting geldt nog niet bij een vermoeden. Wanneer er een redelijke mate van zekerheid bestaat dat gedragingen kenmerken van fraude of corruptie hebben, kan er aangifte worden gedaan. Dit is ter beoordeling aan de clustermanager, de concerncontroller en de directie. Aangifte wordt gedaan door de clustermanager.

Ondertekening

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl