Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR730454

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR730454/1

Regeling vervallen per 01-01-2026

Verordening op de heffing en invordering van afvalstoffenheffing en reinigingsrechten Opsterland 2025

Geldend van 01-01-2025 t/m 31-12-2025

Intitulé

Verordening op de heffing en invordering van afvalstoffenheffing en reinigingsrechten Opsterland 2025De raad van de Gemeente Opsterland,

gelezen het voorstel van het college van burgemeester en wethouders d.d.5 november 2024,

gelet op artikel 229 van de Gemeentewet, en artikel 15:33 Wet milieubeheer,

besluit vast te stellen de volgende verordening:

Verordening op de heffing en invordering van afvalstoffenheffing en reinigingsrechten Opsterland 2025

Hoofdstuk I Algemene bepalingen

Artikel 1 Inleidende bepalingen

Krachtens deze verordening worden geheven:

- a.

een afvalstoffenheffing;

- b.

reinigingsrechten.

Artikel 2 Definities

Voor de toepassing van deze verordening wordt verstaan onder:

- 1.

huishoudelijke afvalstoffen: afvalstoffen afkomstig uit particuliere huishoudens, behoudens voor zover het afgegeven of ingezamelde bestanddelen van die afvalstoffen betreft, die zijn aangewezen als gevaarlijke afvalstoffen ingevolge de Wet milieubeheer;

- 2.

bedrijfsafvalstoffen: afvalstoffen, niet zijnde huishoudelijke afvalstoffen of gevaarlijke afvalstoffen.

Hoofdstuk II Afvalstoffenheffing

Artikel 3 Aard van de belasting en belastbaar feit

-

1. Onder de naam ‘afvalstoffenheffing’ wordt een directe belasting geheven als bedoeld in artikel15.33 van de Wet milieubeheer.

-

2. De afvalstoffenheffing als bedoeld in deze verordening en de daarbij behorende tarieventabel wordt naar afzonderlijke grondslagen geheven ter zake van het gebruik maken van een perceel ten aanzien waarvan ingevolge de artikelen 10.21 en 10.22 van de Wet milieubeheer een verplichting tot het inzamelen van huishoudelijke afvalstoffen geldt.

Artikel 4 Belastingplicht

De belasting wordt geheven van degene die in de gemeente naar de omstandigheden beoordeeld al dan niet krachtens eigendom, bezit, beperkt recht of persoonlijk recht gebruik maakt van een perceel ten aanzien waarvan ingevolge de artikel 10.21 en 10.22 van de Wet milieubeheer een verplichting tot het inzamelen van huishoudelijke afvalstoffen geldt.

Artikel 5 Maatstaf van heffing en belastingtarief

De belasting wordt geheven naar de maatstaven en de tarieven opgenomen in de bij deze verordening behorende tarieventabel.

Artikel 6 Belastingjaar

Het belastingjaar is gelijk aan het kalenderjaar.

Artikel 7 Wijze van heffing

-

1. De belasting bedoeld in hoofdstuk 1.1 en 1.2 van de tarieventabel wordt geheven bij wege van aanslag.

-

2. Per belastbaar feit kan afzonderlijk worden geheven.

Artikel 8 Ontstaan van de belastingschuld en heffing naar tijdsgelang

-

1. De belasting bedoeld in hoofdstuk 1.1 van de tarieventabel is verschuldigd bij het begin van het belastingjaar of, zo dit later is, bij de aanvang van de belastingplicht.

-

2. De belasting bedoeld in hoofdstuk 1.2 van de tarieventabel is verschuldigd bij aanvang van de dienstverlening en wordt berekend na afloop van het belastingjaar of, zo dit eerder is, na beëindiging van de belastingplicht.

-

3. Indien de belastingplicht in de loop van het belastingjaar aanvangt, is de belasting bedoeld in hoofdstuk 1.1 van de tarieventabel verschuldigd voor zoveel twaalfde gedeelten van de voor dat jaar verschuldigde belasting als er in dat jaar, na aanvang van de belastingplicht, nog volle kalendermaanden overblijven.

-

4. Indien de belastingplicht in de loop van het belastingjaar eindigt, bestaat aanspraak op ontheffing voor zoveel twaalfde gedeelten van de voor dat jaar verschuldigde belasting als bedoeld in hoofdstuk 1.1 van de tarieventabel als erin dat jaar, na het einde van de belastingplicht, nog volle kalendermaanden overblijven.

-

5. Het derde en vierde lid zijn niet van toepassing indien de belastingplichtige binnen de gemeenteverhuist en daar een ander perceel in gebruik neemt.

-

6. Indien het perceel na het begin van het heffingstijdvak niet langer door meer dan één persoon wordt gebruikt, wordt met betrekking tot hoofdstuk 1.1, artikel 2 van de tarieventabel ambtshalve vermindering verleend voor zoveel twaalfde gedeelten van de voor dat jaar verschuldigde belasting als er in dat jaar na de wijziging van het aantal personen nog volle kalendermaanden overblijven.

Artikel 9 Termijnen van betaling

-

1. In afwijking van artikel 9, eerste lid, van de Invorderingswet 1990 moeten de aanslagen als bedoeld in hoofdstuk 1.1 van de tarieventabel worden betaald in één termijn, vervallende op de laatste dag van de maand volgende op die welke in de dagtekening is vermeld.

-

2. In afwijking van het eerste lid geldt dat, in geval het totaalbedrag van afvalstoffenheffing of van de op één aanslagbiljet verenigde aanslagen afvalstoffenheffing en andere heffingen meer dan € 75,00 bedraagt deze moet worden betaald in twee termijnen, waarvan de eerste termijn vervalt op de laatste dag van de maand volgende op die welke in de dagtekening van het aanslagbiljet is vermeld en de volgende termijn op de laatste dag van de maand drie maanden na de dagtekening.

-

3. Indien voor de betaling van de verschuldigde belasting een machtiging voor automatische incasso is afgegeven, dienen voor de in het tweede lid genoemde twee termijnen tien maandelijkse termijnen te worden gelezen, waarvan de eerste vervalt op de laatste dag van de maand volgend op de maand die in de dagtekening is vermeld en de volgende termijnen steeds één maand later.

-

4. De machtiging voor automatische incasso zoals genoemd in het derde lid, wordt geacht niet te zijn verleend indien gedurende de looptijd van de automatische incasso twee termijnen worden gestorneerd dan wel de incassomachtiging door de belastingschuldige of de rekeninghouder tussentijds wordt ingetrokken. In dat geval treedt het tweede lid met onmiddellijke ingang in werking.

-

5. De Algemene termijnenwet is niet van toepassing op de in de voorgaande leden gestelde termijnen.

Artikel 10 Vrijstelling

Wanneer er sprake is van een medische indicatie kan, na overlegging van een medische verklaring van een arts, een bedrag van € 45,00 worden vrijgesteld voor het tarief genoemd in artikel 1 van hoofdstuk 1.1 van de tarieventabel.

Artikel 11 Kwijtschelding

-

1. Bij de invordering van de belasting als bedoeld in hoofdstuk 1.1 van de bij deze verordening behorende tarieventabel, kan op verzoek kwijtschelding worden verleend.

-

2. Bij de invordering van de belasting als bedoeld in hoofdstuk 1.2 van de bij deze verordening behorende tarieventabel, kan op verzoek kwijtschelding worden verleend, met dien verstande dat het maximumbedrag van de kwijtschelding per belastingjaar € 75,00 bedraagt.

Hoofdstuk III Reinigingsrechten

Artikel 12 Belastbaar feit

Onder de naam ‘reinigingsrechten’ worden rechten geheven voor:

- a.

het gebruik van voor de openbare dienst bestemde gemeentebezittingen, werken of inrichtingen die bij de gemeente in beheer of onderhoud zijn.

- b.

het genot van door of vanwege het gemeentebestuur verstrekte diensten.

Artikel 13 Belastingplicht

Belastingplichtig is:

- a.

degene die gebruik maakt van de bezittingen, werken of inrichtingen; of

- b.

degene die een dienst aanvraagt dan wel degene ten behoeve van wie een dienst wordt verricht.

Artikel 14 Maatstaf van heffing en belastingtarief

-

1. De rechten worden geheven naar de maatstaven en tarieven, opgenomen in hoofdstuk 2 van de bij deze verordening behorende tarieventabel.

-

2. Voor de berekening van de rechten wordt een gedeelte van een in de tarieventabel genoemde eenheid als een volle eenheid aangemerkt.

Artikel 15 Wijze van heffing

-

1. De rechten bedoeld in hoofdstuk 2 van de tarieventabel worden geheven door middel van een gedagtekende schriftelijke kennisgeving waarop het gevorderde bedrag is vermeld. Het gevorderde bedrag wordt door toezending of uitreiking van de schriftelijke kennisgeving aan de belastingplichtige bekend gemaakt.

-

2. Indien zich ten aanzien van eenzelfde belastingplichtige meerdere belastbare feiten voordoen, kunnen de rechten ter zake daarvan worden geheven door middel van één gedagtekende schriftelijke kennisgeving.

Artikel 16 Ontstaan van de belastingschuld

De rechten als bedoeld in hoofdstuk 2 van de tarieventabel zijn verschuldigd bij de aanvang van de dienstverlening of bij de aanvang van het gebruik van de bezittingen, werken of inrichtingen.

Artikel 17 Termijnen van betaling

-

1. In afwijking van artikel 9, eerste lid, van de Invorderingswet 1990 moeten de reinigingsrechten die op grond van hoofdstuk 2 van de tarieventabel worden opgelegd, worden betaald op het moment van het uitreiken van de kennisgeving, dan wel ingeval van toezending daarvan, binnen dertig dagen na de dagtekening van de kennisgeving.

-

2. De Algemene termijnenwet is niet van toepassing op de in het voorgaande lid gestelde termijnen.

Artikel 18 Hardheidsclausule

De heffingsambtenaar kan de bepalingen van deze verordening buiten toepassing laten of daarvan afwijken voor zover strikte toepassing van die bepalingen zal leiden tot een onbillijkheid van overwegende aard ten nadele van de belastingplichtige.

Artikel 19 Nadere regels door het college van burgemeester en wethouders

Het college van burgemeester en wethouders kan nadere regels geven met betrekking tot de heffing en de invordering van de afvalstoffenheffing en de reinigingsrechten.

Artikel 20 Inwerkingtreding, overgangsbepalingen en citeertitel

-

1. De “Verordening afvalstoffenheffing en reinigingsrechten Opsterland 2024” van 11 december 2023 wordt ingetrokken met ingang van 1 januari 2025, met dien verstande dat zij van toepassing blijft op de belastbare feiten die zich voor 1 januari 2025 hebben voorgedaan.

-

2. Deze verordening treedt in werking op 1 januari 2025.

-

3. De datum van ingang van de heffing is 1 januari 2025.

-

4. Deze verordening wordt aangehaald als de “Verordening afvalstoffenheffing en reinigingsrechten Opsterland 2025”.

Ondertekening

Aldus besloten in de openbare vergadering van de raad van de Gemeente Opsterland van 16 december 2024.

De griffier,

Laura Meijer

De voorzitter,

Andries Bouwman

Tarieventabel 2025

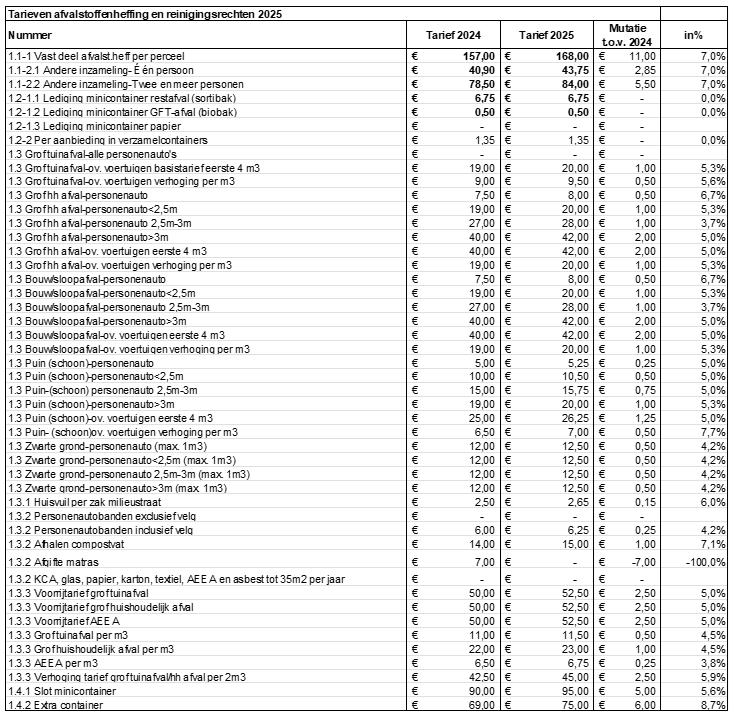

behorende bij de “Verordening afvalstoffenheffing en reinigingsrechten Opsterland 2025”.

Algemeen

De bedragen genoemd in deze tabel zijn inclusief omzetbelasting indien deze is verschuldigd.

Hoofdstuk 1 Maatstaven en tarieven afvalstoffenheffing

Hoofdstuk 1.1 Maatstaven en jaarlijks tarieven afvalstoffenheffing (vast gedeelte)

- 1.

De belasting bedraagt per perceel per heffingstijdvak € 168,00

- 2.

Indien het aanbod van huishoudelijk afval niet overeenkomstig hoofdstuk 1.2 op basis van het volume-frequentiesysteem individueel wordt geregistreerd en geheven, dan wel indien op andere wijze dan door middel van minicontainers restafval en/of GFT-afval ter inzameling aan de inzameldienst wordt aangeboden, wordt de belasting als bedoeld in het eerste lid verhoogd met de hierna genoemde bedragen, ongeacht het werkelijk vuilaanbod en ongeacht het aantal aanbiedingen, per perceel per heffingstijdvak indien het perceel op 1 januari van het heffingstijdvak of, indien de belastingplicht later aanvangt, bij de aanvang van de belastingplicht, wordt gebruikt door:

- 2.1

één persoon € 43,75

- 2.2

twee en meer personen € 84,00

- 2.1

Hoofdstuk 1.2 Maatstaven en tarieven afvalstoffenheffing voor de lediging van (mini)containers en gebruik verzamelcontainers (variabel gedeelte)

- 1.

Onverminderd het bepaalde in hoofdstuk 1.1 bedraagt de belasting per lediging van:

- 1.1

een minicontainer bestemd voor de inzameling van restafval (sortibak) € 6,75

- 1.2

een minicontainer bestemd voor de inzameling van GFT-afval (biobak) € 0,50

- 1.3

een minicontainer bestemd voor de inzameling van papier € 0,00

- 1.1

- 2.

Onverminderd het bepaalde in hoofdstuk 1.1 bedraagt de belasting per aanbieding van huishoudelijk afval in daartoe bestemde en ingerichte verzamelcontainers € 1,35

Hoofdstuk 1.3 Tarieven Milieustraat

Onverminderd het bepaalde in hoofdstuk 1.1 en 1.2 van de tarieventabel gelden voor het achterlaten van de in de onderstaande tabel genoemde categorieën van afval op een daartoe door burgemeester en wethouders aangewezen plaats, bestemd en ingericht voor de inzameling van herbruikbaar en niet-herbruikbaar (huishoudelijk) afval (brengdepot), de daarachter vermelde tarieven (brengtarieven of slagboomtarieven).

|

|

Personenauto of kleiner vervoer |

Personenauto met laadvloer of aanhanger tot 2,5 meter |

Personenauto met laadvloer of aanhanger van 2,5 meter tot 3 meter |

Personenauto met laadvloer of aanhanger vanaf 3 meter |

Overige voertuigen (landbouwvoertuigen niet toegestaan) |

|

|

Basistarief voor de eerste 4 m³ |

Basistarief + verhoging per m³ |

|||||

|

Grof tuinafval |

gratis |

gratis |

gratis |

gratis |

€ 20,00 |

€ 9,50 per m³ |

|

Grof huishoudelijk afval |

€ 8,00 |

€ 20,00 |

€ 28,00 |

€ 42,00 |

€ 42,00 |

€ 20,00 per m³ |

|

Bouw- en sloopafval |

€ 8,00 |

€ 20,00 |

€ 28,00 |

€ 42,00 |

€ 42,00 |

€ 20,00 per m³ |

|

Puin (schoon) |

€ 5,25 |

€ 10,50 |

€ 15,75 |

€ 20,00 |

€ 26,25 |

€ 7,00 per m³ |

|

Zwarte grond max 1 m3 * |

€ 12,50 |

€ 12,50 |

€ 12,50 |

€ 12,50 |

n.v.t. |

n.v.t. |

* Voor het aanbieden van zwarte grond geldt een limiet van maximaal 1 m3

1.3.1 Tarieven voor particulieren

Voor gemengde vrachten geldt het tarief voor grof huishoudelijk afval.

Het is mogelijk een huisvuilzak (inhoud 60 liter) aan te bieden bij de milieustraat tegen een tarief van € 2,65 per zak.

Groente- en fruitafval worden niet geaccepteerd (deze horen in de biobak).

1.3.2 Overige tarieven

|

Personenautobanden exclusief velg (grotere banden worden niet geaccepteerd) |

gratis |

|

Personenautobanden inclusief velg per stuk (grotere banden worden niet geaccepteerd) |

€ 6,25 |

|

Afhalen compostvat |

€ 15,00 |

|

Afgifte matras, per matras |

gratis |

|

Huishoudelijk klein chemisch afval (KCA), glas, vlak glas, papier en karton, textiel, AEEA **) en asbest tot 35 m² per jaar |

gratis |

1.3.3 Haaltarieven

Deze tarieven gelden voor afval dat te groot is om in een afvalcontainer af te voeren.

|

|

Voorrijtarief |

Per m³ |

|

Grof tuinafval *) |

€ 52,50 |

€ 11,50 |

|

Grof huishoudelijk afval*) |

€ 52,50 |

€ 23,00 |

|

AEEA **) |

€ 52,50 |

€ 6,75 |

*) per melding mag niet meer dan 2m3 aangeboden worden. Bij meer dan 2m3 geldt een verhoogd tarief van € 45,00 per 2m3 plus de kosten per m3 voor grof (tuin)afval.

**) afgedankte elektrische en elektronische apparaten.

Hoofdstuk 1.4 Overige tarieven

- 1.4.1

Onverminderd het bepaalde in hoofdstuk 1 is voor het aanbrengen van een slot op een minicontainer een bedrag verschuldigd van € 95,00 per slot.

- 1.4.2

Onverminderd het bepaalde in hoofdstuk 1 is voor een extra container éénmalig een bedrag verschuldigd van € 75,00.

Behorende bij raadsbesluit van 16 december 2024.

De griffier,

Laura Meijer

De voorzitter,

Andries Bouwman

Bijlage 1 Voorgestelde wijzigingen Verordening afvalstoffenheffing en reinigingsrechten Opsterland 2025

Wijzigingen tekst: Geen

Wijzigingen tarieven:

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl