Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR730382

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR730382/1

Regeling vervallen per 20-03-2025

Verordening op de heffing en invordering van afvalstoffenheffing Bernheze 2025

Geldend van 02-01-2025 t/m 19-03-2025

Intitulé

Verordening op de heffing en invordering van afvalstoffenheffing Bernheze 2025De raad van de gemeente Bernheze besluit, op basis van het bijbehorende voorstel van

burgemeester en wethouders van 5 november 2024:

gelet op artikel 15.33 van de Wet milieubeheer;

besluit vast te stellen de navolgende verordening:

Artikel 1: Begripsomschrijvingen

Voor de toepassing van deze verordening wordt verstaan onder:

‘groep van percelen’: een groep van meerdere percelen waarvoor gemeenschappelijk gebruik wordt gemaakt van één of meerdere verzamelcontainers.

‘verzamel-container: een krachtens de Afvalstoffenverordening Gemeente Bernheze 2004 aangewezen inzamelmiddel.

voor de toepassing van deze verordening wordt verstaan onder ‘gebruik maken’: gebruik maken in de zin van artikel 15.33 Wet milieubeheer.

Artikel 2: Aard van de belasting en belastbaar feit

Onder de naam ‘afvalstoffenheffing’ wordt een belasting geheven als bedoeld in artikel 15.33 van de Wet milieubeheer.

De afvalstoffenheffing als bedoeld in deze verordening en de daarbij behorende tarieventabel wordt naar afzonderlijke grondslagen geheven ter zake van het gebruik van een perceel ten aanzien waarvan krachtens de artikelen 10.21 en 10.22 van de Wet milieubeheer een verplichting tot het inzamelen van huishoudelijke afvalstoffen geldt.

Artikel 3: Belastingplicht

- 1.

De belasting wordt geheven van degene die in de gemeente naar de omstandigheden beoordeeld al dan niet krachtens eigendom, bezit, beperkt recht of persoonlijk recht gebruik maakt van een perceel ten aanzien waarvan ingevolge de artikelen 10.21 en 10.22 van de Wet milieubeheer een verplichting tot het inzamelen van huishoudelijke afvalstoffen geldt.

- 2.

Voor de toepassing van het eerste lid wordt als gebruiker aangemerkt:

- a.

degene die naar de omstandigheden beoordeeld al dan niet krachtens eigendom, bezit, beperkt recht of persoonlijk recht feitelijk gebruik maakt van het perceel;

- b.

ingeval een gedeelte van een perceel ten gebruike is afgestaan: degene die dat gedeelte ten gebruike heeft afgestaan;

- c.

ingeval er sprake is van het ter beschikking stellen van een perceel voor kortstondig volgtijdig gebruik, wordt als gebruiker aangemerkt degene die dat perceel ter beschikking heeft gesteld.

Artikel 4: Maatstaf van heffing en belastingtarief

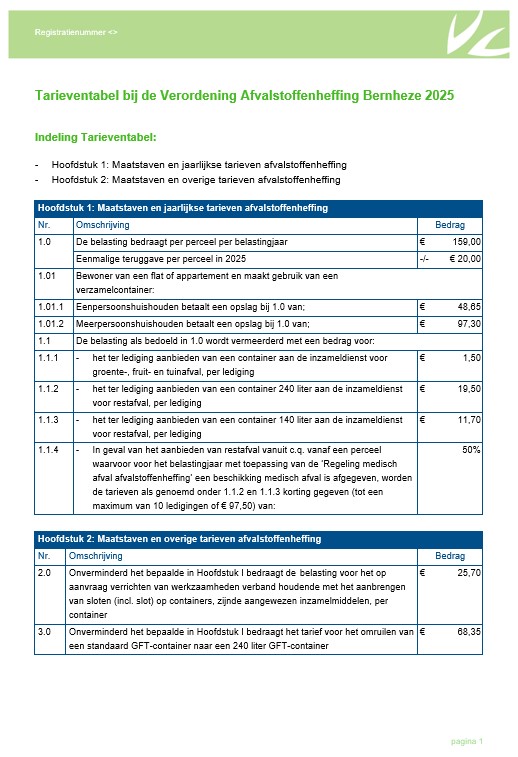

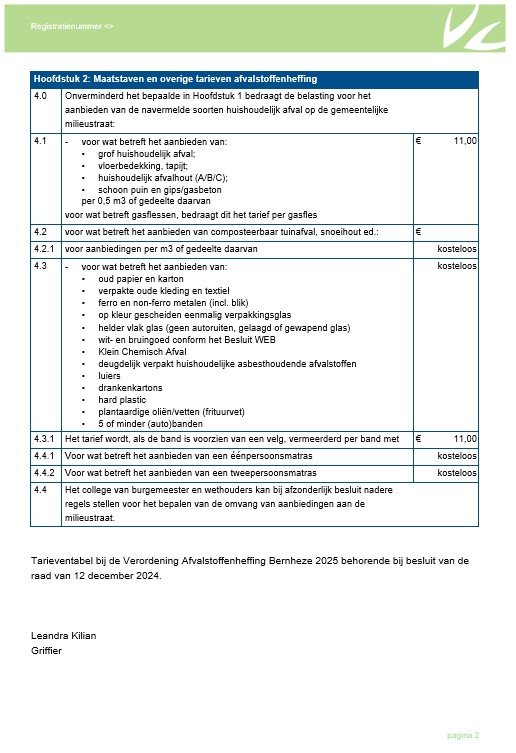

De belasting wordt geheven naar de maatstaven en de tarieven opgenomen in de bij deze verordening behorende tarieventabel met in achtneming van de overige leden van dit artikel.

Voor de berekening van de belasting wordt een gedeelte van een in de tarieventabel genoemde eenheid als een volle eenheid aangemerkt.

Het aantal ledigingen per perceel, niet zijnde een groep van percelen waarvoor gebruik wordt gemaakt van een verzamelcontainer, wordt vastgesteld met behulp van containerherkennings- en registratieapparatuur op de inzamelauto.

Voor de berekening van de belasting wordt uitgegaan van het aantal maal dat een container ter lediging wordt aangeboden zoals is vastgesteld met behulp van de containerherkennings- en registratieapparatuur op de inzamelauto.

Indien tijdens enige inzamelbeurt door en calamiteit of door een technische storing van de inzamelauto of van de op de inzamelauto geplaatste containerherkennings- of registratieapparatuur waarmee de gegevens van de geledigde containers worden opgeslagen geen automatische herkenning, registratie of gegevensverwerking plaatsvindt, wordt voor de inzameling van afvalstoffen per perceel, ongeacht of de bij deze percelen behorende containers wel of niet worden aangeboden voor de inzamelbeurt, geen forfaitaire lediging in rekening gebracht.

Bij de heffing van de afvalstoffenheffing wordt toepassing gegeven aan de ‘Regeling medisch afval afvalstoffenheffing’ met onderdeel 1.1.4 van de bij deze verordening behorende tarieventabel.

Artikel 5: Belastingjaar

Het belastingjaar is gelijk aan het kalenderjaar.

Artikel 6: Wijze van heffing

De belasting bedoeld in hoofdstuk I van de tarieventabel wordt bij wege van aanslag geheven.

De belasting bedoeld in hoofdstuk II van de tarieventabel wordt geheven bij wege van gedagtekende kennisgeving waarop de verschuldigde belasting is vermeld.

Artikel 7: Ontstaan van de belastingschuld en heffing naar tijdsgelang

De belasting bedoeld in hoofdstuk 1 van de tarieventabel is verschuldigd bij het begin van het belastingjaar, of zo dit later is, bij de aanvang van de belastingplicht.

Indien de belastingplicht in de loop van het belastingjaar aanvangt, is de belasting verschuldigd voor zoveel twaalfde gedeelten van de voor dat belastingjaar verschuldigde belasting als er in dat jaar, na de aanvang van de belastingplicht, nog volle kalendermaanden overblijven.

Indien de belastingplicht in de loop van het belastingjaar eindigt, bestaat aanspraak op ontheffing voor zoveel twaalfde gedeelten van de voor dat jaar verschuldigde belasting als er in dat jaar, na einde van de belastingplicht, nog volle kalendermaanden overblijven.

Het tweede en derde lid zijn niet van toepassing indien de belastingplichtige binnen de gemeente verhuist en aldaar een ander perceel in feitelijk gebruikt neemt.

De belasting bedoeld in Hoofdstuk II van de tarieventabel is verschuldigd bij aanvang van de dienstverlening.

Artikel 8: Termijnen van betaling

In afwijking van artikel 9, eerste lid, van de Invorderingswet 1990 moet de op grond van artikel 6, eerste lid, verschuldigde belasting worden betaald in twee gelijke termijnen, waarvan de eerste vervalt op de laatste dag van de maand volgend op de maand die in de dagtekening van het aanslagbiljet is vermeld en de tweede twee maanden later..

In afwijking van het eerste lid moeten, indien een machtiging voor automatische incasso is afgegeven en zolang de verschuldigde bedragen via automatische incasso kunnen worden afgeschreven, de aanslag(en) en de bestuurlijke boete(s) worden betaald in tien gelijke maandelijkse termijnen waarvan de eerste vervalt op de laatste dag van de maand volgend op die van de dagtekening van het aanslagbiljet en de volgende termijnen telkens een maand later.

In afwijking van het tweede lid is betaling via automatische incasso alleen mogelijk voor zover het totaalbedrag van de op één aanslagbiljet verenigde belastingaanslagen en bestuurlijke boetes minder is dan € 5.000,00.

De op grond van artikel 6, tweede lid, verschuldigde belasting moet, in afwijking van artikel 9, eerste lid, van de Invorderingswet 1990, worden betaald:

ingeval van uitreiking van de kennisgeving op het tijdstip van uitreiking;

ingeval van toezending van de kennisgeving binnen 30 dagen na dagtekening.

De Algemene Termijnenwet is niet van toepassing op de in de voorgaande leden gestelde termijnen.

Artikel 9: Nadere regels door het Dagelijks Bestuur

Het Dagelijks Bestuur van de Belastingsamenwerking Oost-Brabant kan nadere regels geven met betrekking tot de heffing en de invordering van de afvalstoffenheffing

Artikel 10: Kwijtschelding

Bij de invordering van deze belasting kan kwijtschelding worden verleend voor het vaste bedrag van de afvalstoffenheffing, zijnde het basistarief, alsmede van het verschuldigde bedrag van het variabele deel van de afvalstoffenheffing tot een bedrag van maximaal € 152,00.

Artikel 11: Overgangsbepaling, inwerkingtreding en citeertitel

De ‘Verordening afvalstoffenheffing Bernheze 2024’ van 14 december 2023, of zoals laatstelijk gewijzigd, wordt ingetrokken met ingang van de in het derde lid genoemde datum van ingang van de heffing, met dien verstande dat zij van toepassing blijven op de belastbare feiten die zich voor die datum hebben voorgedaan.

Deze verordening treedt in werking met ingang van de eerste dag na die van de bekendmaking.

De datum van ingang van de heffing is 1 januari 2025.

Deze verordening kan worden aangehaald als ‘Verordening Afvalstoffenheffing Bernheze 2025’.

Ondertekening

Vastgesteld door de raad van de gemeente Bernheze in zijn openbare vergadering van

12 december 2024.

De griffier,

Leandra Kilian,

De burgemeester,

Mark de Man

Tarieventabel bij de Verordening Afvalstoffenheffing Bernheze 2025

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl