Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR729723

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR729723/1

Beleidsregels Grondwaardebeleid voor nieuwe erfpachtuitgiften en bestaande erfpachtrechten 2025 en de verlenging van de transformatie-impuls

Geldend van 19-12-2024 t/m heden

Intitulé

Beleidsregels Grondwaardebeleid voor nieuwe erfpachtuitgiften en bestaande erfpachtrechten 2025 en de verlenging van de transformatie-impulsHet college van burgemeester en wethouders van Amsterdam,

gelet op artikel 160 eerste lid sub a en d van de Gemeentewet, en artikel 4:81 Algemene wet bestuursrecht

gezien de adviezen van de externe adviesgroep van 29 oktober 2024 en externe deskundige van

12 november 2024,

besluit de volgende regeling vast te stellen:

Beleidsregels Grondwaardebeleid voor nieuwe erfpachtuitgiften en bestaande erfpachtrechten 2025 en de verlenging van de transformatie-impuls. (beleidsregels grondwaardebeleid voor nieuwe erfpachtuitgiften en bestaande erfpachtrechten 2025)

Artikel 1

Samenvatting

Algemene beleidskaders

De meeste grond binnen de gemeentegrenzen is eigendom van de gemeente. Het komt dan ook vaak voor dat de gemeente als grondeigenaar actief betrokken is bij de stedelijke ontwikkeling. De gemeente Amsterdam stuurt actief op de verdere (her-)ontwikkeling van de stad. Grofweg zijn er twee hoofdvormen van gebieds- of locatieontwikkeling te onderscheiden:

- •

Actief grondbeleid

- •

Faciliterend grondbeleid

De gemeente Amsterdam geeft grond uit in erfpacht en is daarmee de erfverpachter. De verkrijger van het erfpachtrecht is de erfpachter. Uitgifte van grond in erfpacht betekent dat de grond in eigendom blijft van de gemeente - de gemeente heeft het zogenaamde bloot eigendom - en dat de erfpachter de grond mag gebruiken tegen een vergoeding in de vorm van een erfpachtcanon.

De gemeente voert dit beleid al sinds 1896: uitgifte in erfpacht is de regel en verkoop in vol eigendom de hoge uitzondering. Er zijn zowel voortdurende als eeuwigdurende erfpachtrechten in Amsterdam. Daarnaast is er nog een aantal tijdelijke erfpachtrechten. Sinds juli 2016 vinden nieuwe gronduitgiften in eeuwigdurende erfpacht plaats onder de Algemene Bepalingen voor eeuwigdurende erfpacht (AB2016). Erfpachters, waarvan het erfpachtrecht voor 2016 is uitgegeven, behouden hun voortdurende erfpachtrecht. Erfpachters met de bestemming wonen hebben de mogelijkheid om over te stappen van voortdurende naar eeuwigdurende erfpacht.

Via het voorliggend grondprijsbeleid wordt inzicht gegeven in hoe de gemeente de waarde van haar gronden bepaalt (de grondprijsmethoden) en de kaders, uitgangspunten en randvoorwaarden die daaraan ten grondslag liggen. Voor de grondprijsbepaling van nieuwe én bestaande erfpachtrechten geldt in de basis dezelfde methodiek, namelijk de genormeerd residuele methode. De residuele methode houdt kort in dat de waarde van de grond wordt bepaald door de marktwaarde van een object (grond en opstal) te verminderen met de waarde van de opstal. De gemeente past dit genormeerd en marktconform toe.

De grondprijzen worden in verschillende fasen van gebieds- en vastgoedontwikkeling gebruikt. Zo zijn grondprijzen nodig voor bouw- en gebiedsontwikkelingsplannen die op de korte en lange termijn tot ontwikkeling (en dus gronduitgifte) moeten leiden. Deze dienen dan om de opbrengsten in grondexploitaties te ramen. Daarnaast zijn grondprijzen nodig voor de daadwerkelijke uitgifte van erfpachtrechten ten behoeve van de vastgoed -of gebiedsontwikkeling. De grondprijs vormt dan de grondslag voor de canon of afkoopsom, die een erfpachter aan de gemeente verschuldigd is. Tot slot zijn grondprijzen nodig voor het bepalen van de financiële gevolgen van een wijziging van een bestaand erfpachtrecht, zoals een canonherziening bij het einde van een tijdvak, overstap naar eeuwigdurende erfpacht of bestemmings- en/of bebouwingswijziging.

Uitgangspunten van het grondwaardebeleid

De waarde van grond hangt samen met de locatie, de gebruiksmogelijkheden en –voordelen die de locatie aan de gebruiker biedt, en de marktwaardering daarvan. Per definitie is iedere locatie uniek. De waarde van grond is niet stabiel in de tijd. De grondwaarde wordt bepaald aan de hand van negen uitgangspunten:

- •

Marktconforme grondprijzen

- •

Functionele grondprijssystematiek

- •

Genormeerd residuele methodiek

- •

Bouwrijpe levering

- •

Beperkte geldigheidsduur grondprijzen

- •

Minimale grondwaarden

- •

Grondprijsbeleid is volgend

- •

Geen bovenwettelijke eisen in de grondprijsberekening

- •

Depreciatie van de grondprijs bij bestaande erfpachtrechten

Toepassing van de genormeerd residuele methode

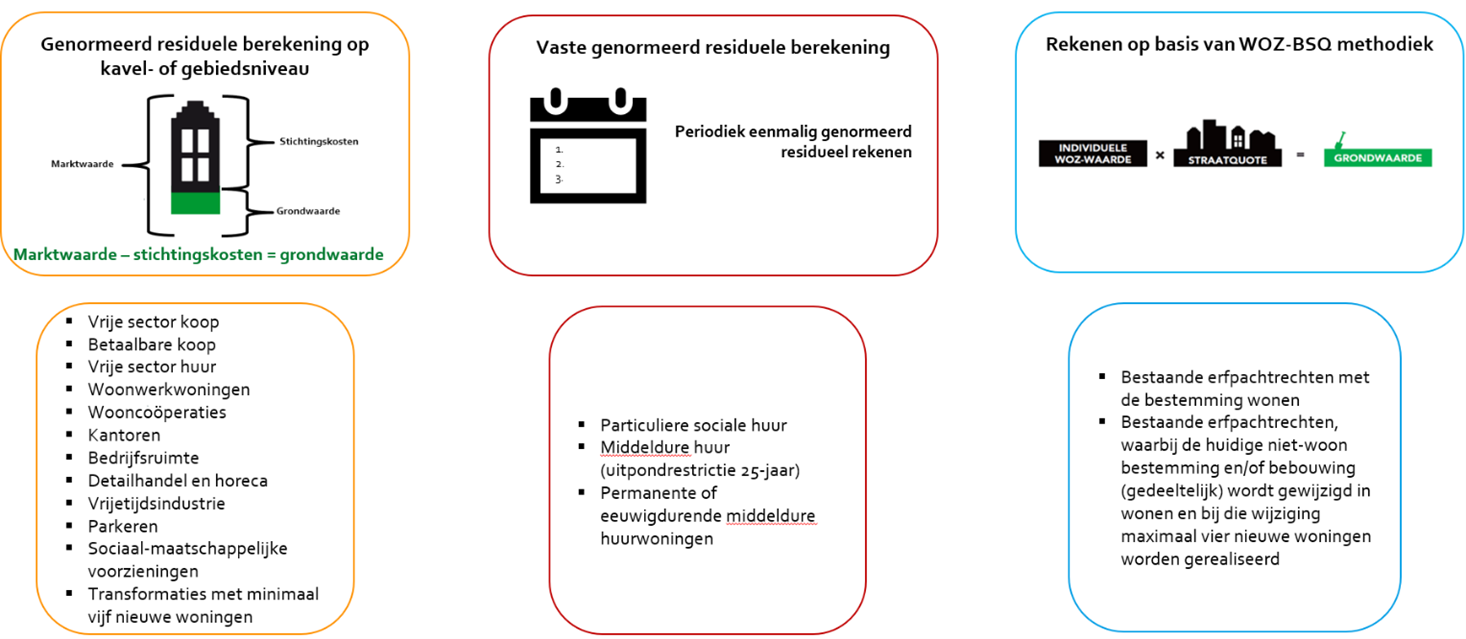

Grondwaarden worden zowel bij nieuwe erfpachtuitgifte als bestaande erfpachtrechten bepaald. De basis voor de grondwaardebepaling is zoveel als mogelijk de genormeerd residuele methode. Binnen deze methodiek zijn drie smaken te onderscheiden, namelijk een grondwaarde berekening op kavel- of gebiedsniveau, de WOZ/BSQ-methode en de vaste grondprijzen. Al deze smaken hebben als basis genormeerd residueel rekenen. Daarnaast gelden er minimale grondwaarden.

Genormeerd residueel rekenen op kavel- of gebiedsniveau

De grondwaarde voor vrije sector wonen en commercieel vastgoed, zoals, kantoren, bedrijven, horeca en winkels, wordt door de afdeling Strategie en Advies van Grond & Ontwikkeling genormeerd residueel bepaald. Dit geldt zowel voor grondprijzen ten behoeve van nieuwe uitgifte van erfpachtrechten als grondwaarden voor bestaande erfpachtrechten die wijzigen. Hieronder vallen ook de zogenaamde transformatieprojecten, waarbij een wijziging plaatsvindt van een bestaand erfpachtrecht waarbij de huidige niet-woon bestemming en/of bebouwing (gedeeltelijk) wordt gewijzigd in wonen en bij die wijziging minimaal vijf nieuwe woningen worden gerealiseerd.

Vaste genormeerd residuele grondwaarden

Voor particulier sociale huurwoningen en middeldure huurwoningen worden periodiek vaste grondwaarden bepaald, die gedurende een periode gelden. De marktwaarde en de stichtingskosten worden hierbij genormeerd residueel bepaald voor geheel Amsterdam om tot vaste grondwaarden te komen. Dit geldt voor:

- •

Particuliere sociale verhuur

- •

Sociale woningcorporaties

- •

25-jaars middeldure huur

- •

Eeuwigdurende middeldure huur

Rekenen volgens de WOZ/BSQ methode

In de volgende gevallen worden de erfpachtgrondwaarden residueel bepaald aan de hand van de zogeheten WOZ/BSQ-methode:

- •

voor bestaande erfpachtrechten met de bestemming wonen, én

- •

bij bestaande erfpachtrechten waarbij de huidige niet-woon bestemming en/of bebouwing (gedeeltelijk) wordt gewijzigd in wonen en bij die wijziging maximaal vier nieuwe woningen worden gerealiseerd.

Deze methodiek wordt zowel voor voortdurende als voor eeuwigdurende erfpachtrechten toegepast.

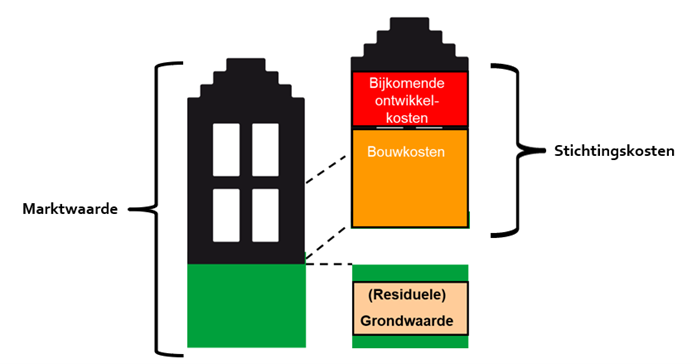

Stichtingskosten en opstalwaarden

Het grondprijsbeleid maakt globaal gezien onderscheid tussen nieuwe uitgiften van erfpachtrechten en de bestaande erfpachtrechten van woningen. Beide type erfpachtrechten worden berekend op basis van stichtingskostenreferenties, maar verschillen zij in de berekeningsmethoden en de onderliggende uitgangspunten. In het ene geval wordt er gerekend met stichtingskosten en in het andere geval wordt er gerekend met opstalwaarden.

De stichtingskosten en opstalwaarden bestaan uit zowel de bouwkosten als de bijkomende kosten van een bouwwerk. De bouwkosten zijn de kosten die een aannemer in rekening brengt bij de opdrachtgever om de opstallen te realiseren, waaronder directe bouwkosten en opslagen voor de aannemer (indirecte bouwkosten). De bijkomende kosten zijn de kosten die nodig zijn voor de realisatie van de opstallen, zoals honoraria (voor architecten, constructeurs, en projectmanagers), leges, aansluitkosten, financieringskosten en kosten voor projectontwikkeling (algemene kosten, winst, en risicopremies). Het uitgangspunt hierbij is dat de grond bouwrijp is en dat er wordt gewerkt volgens algemene bouwstandaarden en de actuele bouwregelgeving. Bij transformaties worden extra sloopkosten meegenomen, exclusief saneringskosten en asbestverwijdering.

Bij de bepaling van de grondprijs wordt voor het gehanteerde stichtingskostenniveau een genormeerde methodiek gebruikt. Dit betekent dat de gemeente niet uitgaat van de feitelijke opbrengsten- en kostenniveaus die op dat moment bekend of beschikbaar zijn, maar van genormeerde kosten- en opbrengstenniveaus op basis van externe informatiebronnen voor vergelijkbare objecten. Deze methodiek impliceert dat de uitgangspunten van de gemeente kunnen afwijken van de daadwerkelijk gerealiseerde objecten. De gemeente Amsterdam heeft door externe bouwkostenadviesbureaus gestandaardiseerde stichtingskostenreferentiemodellen laten ontwikkelen omwille van deze genormeerde methodiek.

De duurzaamheidsvereisten die wettelijk van kracht zijn op het moment van grondprijsbepaling vormen altijd de basis voor de stichtingskosten en opbrengsten, in overeenstemming met het besluit bouwwerken leefomgeving. Bij de bepaling van grondprijzen wordt geen rekening gehouden met aanvullende bovenwettelijke duurzaamheidseisen, tenzij er in specifieke gevallen een bestuurlijk besluit is genomen. In dergelijke gevallen wordt gekeken naar zowel het effect van duurzaamheidseisen op het kostenniveau als op het opbrengstniveau.

Bepaling van canon en afkoopsom

De erfpachtgrondwaarde vormt de grondslag voor de canon en de afkoopsom. Canon en/of afkoopsom zijn de uiteindelijke betalingen van erfpachters aan de gemeente. De canon wordt berekend door de erfpachtgrondwaarde te vermenigvuldigen met het toepasselijke canonpercentage.

De canon wordt bij eeuwigdurende erfpachtrechten jaarlijks aangepast aan de inflatie. Daarnaast kan de canon worden aangepast wanneer het erfpachtrecht wordt gewijzigd, zoals bij aanpassingen van de bebouwing en/of de bestemming.

Bij voortdurende erfpachtrechten is de indexering afhankelijk van de toepasselijke Algemene Bepalingen. De canon wordt herzien aan het einde van het tijdvak en kan ook worden aangepast bij tussentijdse wijzigingen.

Het canonpercentage voor wijzigingen van een erfpachtrecht wordt periodiek vastgesteld door de gemeente (jaarlijks of ieder kwartaal op basis van de verschillende Algemene Bepalingen), en wordt gepubliceerd in het gemeenteblad.

De afkoopsom volgt uit de canon en wordt berekend volgens de door het College van burgemeester en wethouders vastgestelde afkoopinstructie. De afkoopsom is de netto contante waarde van de reeks canonbetalingen die de erfpachter aan de gemeente verschuldigd is voor de overeengekomen periode van zijn erfpachtrecht (het tijdvak bij voortdurende erfpachtrechten of oneindig bij eeuwigdurende erfpachtrechten). Dit is nader uitgewerkt in de Afkoopinstructie.

Begrippen

Afkoop(som) – het door de erfpachter in één keer vooruitbetalen van alle toekomstige canonbedragen voor de looptijd van het erfpachtrecht voor de in de notariële akte vastgelegde bestemming en het in de notariële akte vastgelegde toegestane gebruik. De looptijd is bij voortdurende erfpacht gelijk aan de looptijd van het tijdvak (meestal vijftig jaar voor een nieuw tijdvak) en bij eeuwigdurende erfpacht gelijk aan de eeuwigheid.

Buurtquote – het gemiddelde van alle berekende individuele grondquotes in een buurt waarmee het gronddeel in de WOZ-waarde van een woning in de desbetreffende buurt berekend kan worden.

Buurtstraatquote (BSQ) – het gemiddelde van alle berekende individuele grondquotes, welke op minimaal 5% zijn gesteld, in een buurtstraat, waarmee het gronddeel in de WOZ-waarde van een woning in de desbetreffende buurtstraat berekend kan worden. De buurtstraatquote is minimaal 5% en maximaal 49%.

Canon – de periodieke vergoeding die de erfpachter betaalt voor het gebruik van de grond en die, afhankelijk van de Algemene Bepalingen die van toepassing zijn, al dan niet periodiek (bijvoorbeeld jaarlijks) wordt aangepast aan de inflatie.

Depreciatie – een verlaging van de (erfpacht)grondwaarde.

Erfpacht – een zakelijk recht dat de erfpachter het recht geeft op het gebruik van een onroerende zaak, die eigendom is van een ander, in dit geval de gemeente.

Erfpachtgrondwaarde – de waarde die ten grondslag ligt aan de berekening van de canon, en is vastgesteld, waarbij rekening is gehouden met de in de erfpachtakte opgenomen beperkingen, bestemming, het toegestane gebruik en de maximaal toegestane vloeroppervlakte van het perceel. Hieronder valt niet de waarde van de opstallen die op het perceel aanwezig zijn1.

Eeuwigdurende erfpacht – erfpacht voor onbepaalde tijd (de eeuwigheid). Hierbij is geen sprake van tijdvakken.

Floor-space index – de maat die het totale aantal vierkante meters bebouwing, inclusief de verdiepingen, binnen een plangebied vergelijkt met het totale, zowel bebouwde als onbebouwde, oppervlak van datzelfde plangebied.

Functionele grondprijssystematiek – methodiek waarbij de bestemming van het vastgoed maatgevend is voor de waarde van de grond.

Gebruiksoppervlakte (GO/GBO) – oppervlakte gemeten op vloerniveau, tussen de opgaande scheidingsconstructies die de desbetreffende ruimte of groep van ruimte omhullen (NEN2580).

Grondquote – het deel van de vastgoedwaarde dat aan de grond wordt toebedeeld.

Grondwaarde – de economische waarde van een locatie waarbij geen rekening wordt gehouden met privaatrechtelijke beperkingen volgend uit het erfpachtrecht.

Herbouwkosten wonen – de bouw-, bijkomende en sloopkosten, uitgaande van regelgeving en constructies conform prijspeil van de gehanteerde WOZ-waarde.

Herbouwkosten niet-wonen – de bouw-, bijkomende en sloopkosten, uitgaande van actuele regelgeving en constructies.

Marktwaarde – het bedrag dat een bereidwillige koper wil betalen in een marktconforme transactie, na behoorlijke marketing, waarbij de koper en verkoper geïnformeerd, zorgvuldig en zonder dwang hebben gehandeld.

Onbezwaarde waarde – de waarde waarbij rekening wordt gehouden met beperkingen die volgen uit het publiekrecht en niet met de privaatrechtelijke beperkingen.

Opstallen – gebouwen, werken en beplantingen.

Opstalwaarde – de herbouwkosten van de opstallen bij wonen (inclusief sloopkosten) en de nieuwbouwkosten van opstallen, inclusief de sloopkosten van de oude opstallen bij niet-wonen.

Optiecontract – een contract waarbij de marktpartij het recht krijgt om, nadat hij heeft voldaan aan de verplichtingen die uit het optiecontract voortvloeien, een erfpachtaanbieding van de gemeente te ontvangen die, binnen de daarvoor geldende fatale termijn, dient te worden geaccepteerd, waarna er een erfpachtovereenkomst tussen de marktpartij en de gemeente ontstaat.

Perceel – de onroerende zaak die in erfpacht is of wordt uitgegeven.

Residuele grondprijs – het verschil tussen de vastgoedwaarde en de stichtingskosten (dan wel opstalwaarde).

Stichtingskosten – de kosten voor het ontwikkelen en realiseren van de opstallen. Bouwsom en bijkomende kosten, zoals leges, adviseurskosten, aansluitkosten, algemene kosten en winst en risico projectontwikkeling.

Uitgifte in erfpacht – de eerste keer dat een perceel in erfpacht wordt uitgegeven.

Vastgoedwaarde – de waarde van het vastgoed in het economisch verkeer waarbij de grond onderdeel is van deze waarde, tenzij anders vermeld.

Vloeroppervlakte – de vloeroppervlakte van de bebouwing, berekend volgens normblad NEN 2580. Voor woningen wordt dit uitgedrukt in gebruiksoppervlakte (GO), voor andere bestemmingen in bruto vloeroppervlakte (BVO).

Voortdurende erfpacht – erfpachtrecht voor onbepaalde tijd waarbij aan het eind van iedere overeengekomen periode (tijdvak)de canon wordt herzien en nieuwe algemene bepalingen van toepassing kunnen worden verklaard.

WOZ-waarde – de waarde van de woning volgens Wet Waardering Onroerende Zaken (WOZ). De WOZ-waarde wordt elk jaar door de gemeente vastgesteld.

1. Inleiding

1.1 Grondbeleid en grondprijsbeleid

Het Amsterdamse grondbeleid is gericht op de ontwikkeling van gebieden geschikt voor wonen, werken en recreëren. Gezien de druk op de woningmarkt ligt een belangrijke focus op het realiseren van nieuwe, betaalbare woningen. De gemeente Amsterdam stuurt actief op de verdere (her-)ontwikkeling van de stad. Ruim 85% van de grond binnen de gemeentegrenzen is eigendom van de gemeente. De gemeente heeft deze grond in erfpacht uitgegeven of geeft deze grond in de toekomst nog uit in erfpacht. De gemeente is daarom als grondeigenaar actief betrokken is bij de stedelijke ontwikkeling. Grofweg zijn er twee hoofdvormen van gebieds- of locatieontwikkeling te onderscheiden:

- •

Actief grondbeleid, dit betreft de uitgifte van nieuwe terreinen binnen de gebiedsontwikkeling, waar nog geen particuliere eigenaren en/of erfpachters bij zijn betrokken;

- •

Faciliterend grondbeleid, waarbij wèl vaak sprake is van belanghebbenden: particuliere eigenaren van (een deel van) de grond en/of erfpachters. Dit betreft onder meer de wijziging van bestaande erfpachtrechten vanwege een functiewijziging of verandering op pand- en/of gebiedsniveau (bijvoorbeeld transformatie).

Naast actief en faciliterend grondbeleid beheert de gemeente vele reeds uitgegeven erfpachtrechten die kunnen wijzigen, bijvoorbeeld als gevolg van een canonherziening bij het einde van een tijdvak, overstap naar eeuwigdurende erfpacht, perceel- en tuinuitbreiding, bestemmings-en/of bebouwingswijziging.

Het grondprijsbeleid is een onderdeel van het grondbeleid. In het grondprijsbeleid wordt inzicht gegeven in de wijze waarop de gemeente de waarde van haar gronden bepaalt (de grondprijsmethoden) en de kaders, uitgangspunten en randvoorwaarden die daaraan ten grondslag liggen. De grondprijzen2, die volgens het grondprijsbeleid worden bepaald, worden in verschillende fasen van gebieds- en vastgoedontwikkeling gebruikt. Zo zijn grondprijzen nodig voor bouw- en gebiedsontwikkelingsplannen die op de korte en lange termijn tot ontwikkeling (en dus gronduitgifte) moeten leiden. Deze dienen dan om de opbrengsten in grondexploitaties te ramen. Het is belangrijk dat de grondprijzen die worden opgenomen in de grondexploitatie een goed en actueel beeld geven van de te verwachten grondopbrengsten, die soms jaren in de toekomst liggen. Ze vormen namelijk het financieel kader voor een gebieds- of kavelontwikkeling: de kosten van de grondproductie (zoals bouwrijp maken of inzet van proceskosten) worden betaald uit de opbrengsten van gronduitgifte. Daarnaast zijn grondprijzen nodig voor de daadwerkelijke uitgifte van erfpachtrechten ten behoeve van de vastgoed -of gebiedsontwikkeling. De grondprijs vormt dan de grondslag voor de canon of afkoopsom, die een erfpachter aan de gemeente verschuldigd is. Tot slot zijn grondprijzen nodig voor het bepalen van de financiële gevolgen van een wijziging van een bestaand erfpachtrecht, zoals een canonherziening bij het einde van een tijdvak, overstap naar eeuwigdurende erfpacht of bestemmings- en/of bebouwingswijziging.

Voor de grondprijsbepaling van nieuwe én bestaande erfpachtrechten geldt in de basis dezelfde methodiek, namelijk de genormeerd residuele methode. De residuele methode houdt kort in dat de waarde van de grond wordt bepaald door de marktwaarde van een object (grond en opstal) te verminderen met de waarde van de opstal. De gemeente past dit genormeerd en marktconform toe. In hoofdstuk 2 wordt dit nader beschreven.

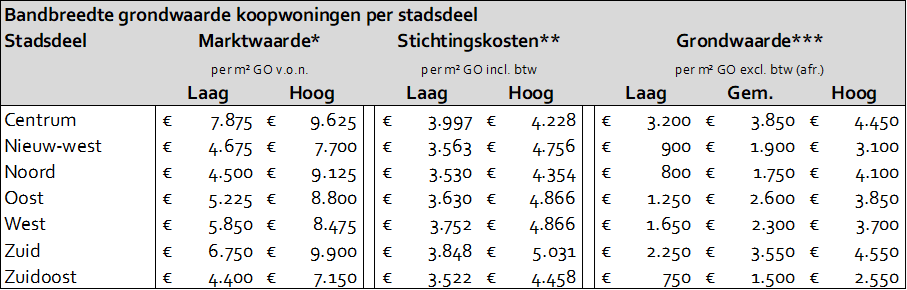

In dit grondprijsbeleid worden geen concrete grondprijzen genoemd. Door marktomstandigheden kan de waarde van grond veranderen. Wel worden de vaste en minimale grondprijzen aangegeven (bijlage 2) en worden indicatieve bandbreedten in de grondprijzen voor veelvoorkomende bestemmingen (bijlage 3) gegeven. Het grondprijsbeleid beoogt hiermee transparantie te geven aan bestuur, burgers en marktpartijen in de wijze waarop de grondprijzen door de gemeente worden bepaald. Tegelijkertijd zorgt het grondprijsbeleid er voor dat gelijke gevallen gelijk worden behandeld en dat de grondprijs onafhankelijk van de afnemende partij wordt bepaald.

1.2 Erfpacht

De gemeente Amsterdam geeft grond uit in erfpacht en is daarmee de erfverpachter. De verkrijger van het erfpachtrecht is de erfpachter. Uitgifte van grond in erfpacht betekent dat de grond in eigendom blijft van de gemeente - de gemeente heeft het zogenaamde bloot eigendom - en dat de erfpachter de grond mag gebruiken tegen een vergoeding in de vorm van een erfpachtcanon.

De gemeente voert dit beleid al sinds 1896: uitgifte in erfpacht is de regel en verkoop in vol eigendom de hoge uitzondering. Er zijn zowel voortdurende als eeuwigdurende erfpachtrechten in Amsterdam. Daarnaast is er nog een aantal tijdelijke erfpachtrechten. Sinds juli 2016 vinden nieuwe gronduitgiften in eeuwigdurende erfpacht plaats onder de Algemene Bepalingen voor eeuwigdurende erfpacht (AB2016). Erfpachters, waarvan het erfpachtrecht voor 2016 is uitgegeven, behouden hun voortdurende erfpachtrecht. Erfpachters met de bestemming wonen hebben de mogelijkheid om over te stappen van voortdurende naar eeuwigdurende erfpacht.

Eeuwigdurende erfpacht en voortdurende erfpacht hebben overeenkomsten en verschillen. Beide worden afgesloten voor onbeperkte tijd, maar voortdurende erfpacht kent tijdvakken van 50 of 75 jaar en eeuwigdurende erfpacht wordt voor de eeuwigheid gevestigd (zonder tijdvakken). Bij de start van een tijdvak wordt (opnieuw) gekeken naar de actuele grondwaarde om de erfpachtvergoeding voor het (nieuwe) tijdvak te bepalen. Bij eeuwigdurende erfpacht wordt de grondwaarde maar één keer bepaald, daarna verandert de erfpachcanon alleen nog elk jaar op basis van de inflatie en eventueel bij wijziging van het erfpachtrecht. Bij voortdurende erfpacht wijzigen de erfpachtkosten (canon of afkoopsom) bij de start van elk nieuw tijdvak van 50 of 75 jaar. Tevens geldt ook bij voortdurende erfpacht dat de erfpachtkostenwijzigen als gevolg van indexering of kan wijzigen door een tussentijdse wijziging van het erfpachtrecht.

1.3 Algemene Bepalingen

Het voorliggend grondwaardebeleid is van toepassing opzowel nieuw uit te geven erfpachtrechten als reeds uitgegeven erfpachtrechten. Het betreft daarmee (wijzigingen van) erfpachtrechten waarop de Algemene Bepalingen 1915, Algemene Bepalingen 1934, Algemene Bepalingen 1937, Algemene Bepalingen 1955, Algemene Bepalingen 1966, Algemene Bepalingen 1994, Algemene Bepalingen 2000 of Algemene Bepalingen 2016 van toepassing zijn.

Voor erfpachtrechten uitgegeven onder de Algemene Bepalingen van de Haven en de Algemene Bepalingen 1985 of Algemene Bepalingen 1998 voor woningcorporaties is het voorliggend grondprijsbeleid in principe niet van toepassing.3 Voor wijzigingen van erfpachtrechten uitgegeven onder de Algemene Bepalingen 1985 of Algemene Bepalingen 1998 zijn afspraken gemaakt met de Amsterdamse Federatie van Woningbouwcorporaties (AFWC), zoals vastgelegd in de Prestatieafspraken 2024-2027: Samen werken aan de volkshuisvesting en het Uitvoeringsbesluit 2020 voor Erfpacht voor Woningcorporaties (of afspraken en/of besluiten die daarvoor in de plaats komen). Als er in de Prestatieafspraken 2024-2027 en het Uitvoeringsbesluit 2020 geen afspraken zijn gemaakt over de grondprijs, dan wordt uitgegaan van het hier voorliggende beleid.

1.4 Mandaat directeur Grond en Ontwikkeling

Indien naar het oordeel van de gemeente, vanwege proces- en/of projectspecifieke omstandigheden, het toepassen van de gehanteerde uitgangspunten in het grondprijsbeleid niet leidt tot de meest optimale erfpachtgrondprijs, kan de gemeente afwijken van de gehanteerde uitgangspunten om zo toch tot de meest optimale erfpachtgrondprijs te komen. De directeur Grond en Ontwikkeling is in voorkomende gevallen door het college van burgemeester en wethouders gemandateerd om invulling te geven aan deze afwijkingsmogelijkheid4. De directeur Grond en Ontwikkeling rapporteert de afwijkingen jaarlijks aan het college in de “Rapportage toepassing Grondprijsbeleid”.

1.5 Context

Het grondwaardebeleid wordt sporadisch ook toegepast bij bijzondere vormen die zich voordoen in de gebiedsontwikkeling:

- ▪

De verkoop en ruil van grond in vol eigendom is een bevoegdheid van het college van burgemeester en wethouders. Alle voorgenomen verkopen en grondruilen onder dit regime moeten ter goedkeuring worden voorgelegd aan het college. De waarde van de grond bij verkoop in vol eigendom wordt bepaald door Grond en Ontwikkeling van de gemeente Amsterdam. De waardebepaling vindt plaats op basis van het uitgangspunt van marktconformiteit en toepassing van de genormeerd residuele methodiek.

- ▪

Erfdienstbaarheden

-

Voor enkele zakelijke rechten kan het betekenen dat hieruit een vergoeding voortvloeit, waarvoor een grondprijs bepaald dient te worden. Bij het vestigen van erfdienstbaarheden voor overbouwingen op/boven/onder gemeentelijke gronden, bepaalt Grond en Ontwikkeling of de erfdienstbaarheid een grondprijs vertegenwoordigt. De waardebepaling vindt plaats op basis van de genormeerd residuele systematiek (paragraaf 3.1). Grond en Ontwikkeling bepaalt of er een grondslag is voor een vergoeding. Indien dit het geval is, wordt ook bepaald wat de voortvloeiende vergoeding voor de erfdienstbaarheid is. Voor nieuwe erfpachtrechten geldt tevens voorliggend grondprijsbeleid.

1.6 Leeswijzer

Hoofdstuk 2 beschrijft de algemene uitgangspunten voor de bepaling van de waarde van de erfpachtgrond. In hoofdstuk 3 wordt inzicht gegeven in de toepassing van de genormeerd residuele grondprijsmethode, die uiteenvalt in drie smaken. In hoofdstuk 4 wordt nader ingegaan op de bepaling van de stichtingskosten en opstalwaarden. Hoofdstuk 5 beschrijft op welke wijze de canon en afkoopsom op basis van de erfpachtgrondwaarde worden bepaald.

2. Uitgangspunten bij de grondwaardebepaling

De waarde van grond hangt samen met de locatie, de gebruiksmogelijkheden en –voordelen die de locatie aan de gebruiker biedt, en de marktwaardering daarvan. Per definitie is iedere locatie uniek. De waarde van grond is niet stabiel in de tijd. De grondwaarde wordt bepaald aan de hand van een aantal uitgangspunten, die in dit hoofdstuk worden toegelicht.

Uitgangspunt 1: marktconforme grondprijzen

Grondwaarden zijn essentieel bij gebiedsontwikkeling. Op grond van Europese regelgeving ter voorkoming van ongeoorloofde staatssteun moeten grondprijzen marktconform zijn. De grondprijzen worden daarom bepaald op basis van externe (markt-)informatie. Grond en Ontwikkeling van de gemeente Amsterdam bepaalt de grondprijzen zoveel als mogelijk op basis van vastgoedtransacties en -aanbod en bouwkostenreferenties. Grondprijsadviseurs monitoren continu marktontwikkelingen op basis van externe informatie en externe, onafhankelijke adviezen en databestanden. De gehanteerde bouwkostenreferenties zijn extern geadviseerd en worden ieder kwartaal geactualiseerd (zie hoofdstuk 4).

Naast vraag -en aanbodverhoudingen op de diverse vastgoeddeelmarkten zijn locatie en moment in de tijd van grote invloed op de marktwaarde en daarmee de grondwaarde. De locatie heeft voornamelijk invloed op het opbrengstniveau, afhankelijk van de bestemming, en in mindere mate op het kostenniveau om het vastgoed te realiseren. Een kantoor op de Zuidas heeft een hogere marktwaarde dan hetzelfde kantoor in Amsterdam Noord, terwijl de stichtingskosten of herbouwkosten bij een gelijk kwaliteitsniveau en volume ongeveer gelijk zijn. Hierdoor kunnen de grondwaardes van eenzelfde bestemming op verschillende locaties fors van elkaar afwijken.

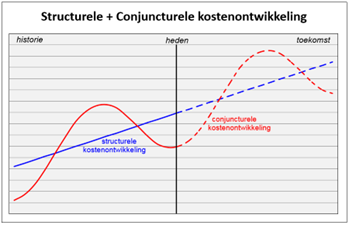

Vraag en aanbod binnen vastgoed wisselen afhankelijk van de economische ontwikkeling. In tijden van economische achteruitgang neemt de vraag naar vastgoed doorgaans af, terwijl in economisch betere tijden de vraag doorgaans toeneemt. In hoeverre de vraag reageert op de actuele economische ontwikkeling is vaak ook afhankelijk van de bestemming, de locatie en maatschappelijke ontwikkelingen.

Selectiebeleid5

Amsterdam heeft als uitgangspunt om nieuwe erfpachtrechten via de meervoudige, openbare procedure in de markt te zetten.6 Het organiseren van een openbare meervoudige selectie is een goede manier om marktpartijen in een vroeg stadium bij een gebiedsontwikkeling te betrekken en om te komen tot een hoge opbrengst c.q. hoge kwaliteit of een combinatie van deze twee. Daarom zet Amsterdam sinds de invoering van De Grote Vereenvoudiging in 2005 in op open, transparante en juridisch verantwoorde selectieprocessen.

Met een meervoudige openbare procedure wordt de concurrentie bevorderd, zodat hogere grondprijzen en/of een hogere kwaliteit kunnen worden gegenereerd.

Het selectiebeleid bevat verder de voorwaarden waaraan de selectie (tender of één op één) moet voldoen. Zo is bijvoorbeeld vastgelegd dat duurzaamheid een verplicht onderdeel is van de selectie en dient altijd de integriteit van de marktpartij te worden onderzocht. Daarnaast is het uitgangspunt om met een optiebod te werken als ook op prijs wordt geselecteerd of met een optievergoeding als niet op prijs wordt geselecteerd. De biedprocedure op de optievergoeding geeft inzicht in de marktconformiteit van de gronduitgifte. In een tender is een erfpachtgrondprijs opgenomen, die op basis van een genormeerd residueel grondprijsadvies is bepaald.

Uitgangspunt 2: functionele grondprijssystematiek

Amsterdam voert een functionele grondprijssystematiek. Dit houdt in dat de waarde van de grond gerelateerd is aan de daarop te realiseren bestemming (functie) en niet aan de kostprijs die nodig is om de grond bouw- en woonrijp te maken. De grondwaarde wordt bepaald door de (genormeerde) opbrengsten die de gebruiker ermee kan realiseren. Deze opbrengsten worden bepaald door de bestemming7, het toegestane (privaatrechtelijk) gebruik8 en de vloeroppervlakte. Een kantoor heeft bijvoorbeeld een ander opbrengsten- en kostenniveau dan een woning. Ook is de totale grondwaarde van een perceel doorgaans hoger naarmate er een groter volume op mag worden gerealiseerd. Daarnaast kunnen er anders dan bij volle eigendom beperkingen in het erfpachtcontract worden opgenomen die de waarde kunnen beïnvloeden. Bij de grondprijsbepaling worden deze erfpachtrechtelijke beperkingen meegenomen. Voorbeelden van erfpachtrechtelijke beperkingen zijn:

- •

algemeen verbod op verhuur, ook wel bekend als het verhuurverbod voor nieuwbouw koopwoningen,

- •

een instandhoudingstermijn voor de verhuurperiode van een x-aantal jaar, ook wel bekend als de uitpondtermijn,

- •

maximale huurprijzen en huurprijsindexaties, die voor huurwoningen gelden.

Uitgangspunt 3: genormeerd residuele methodiek

Amsterdam bepaalt de grondwaarde voor nieuw uit te geven én bestaande erfpachtrechten zo veel als mogelijk9 op basis van een genormeerde toepassing van de residuele methode. Residueel betekent dat de vastgoedwaarde wordt verminderd met de opstalwaarde. Wat overblijft (het residu) is de waarde die aan de (erfpacht)grond wordt toegeschreven. Oftewel opbrengst minus kosten is grondwaarde.

Genormeerd betekent dat de gemeente niet uitgaat van feitelijke opbrengsten- en kostenniveaus, maar van ‘genormeerde’ kosten- en opbrengstenniveaus voor vergelijkbare objecten. Dit gebeurt aan de hand van referenties. Voor de bepaling van de erfpachtgrondprijs wordt uitgegaan van een voor de locatie, bestemming en het moment representatief niveau, zowel voor wat betreft kwaliteits-, opbrengsten- als herbouwkostenniveau. Met de normering wordt voorkomen dat projecten op dezelfde locatie met dezelfde bestemming op hetzelfde moment een andere grondprijs kennen.

Uitgangspunt 4: bouwrijpe levering

Bouwrijpe levering bij nieuwe erfpachtuitgiften:

Bij het bepalen van de erfpachtgrondprijs van bouwrijpe grond voor de diverse bestemmingen, hanteert Amsterdam de volgende algemene uitgangspunten:

- ▪

Levering van de grond als bouwterrein in bouwrijpe staat, waarmee onder andere wordt voldaan aan de criteria van de Wet op de Omzetbelasting (Wet OB; btw), terreinspecificatie en vrij van bijzondere belemmeringen (bijvoorbeeld beperkt zakelijke rechten als erfdienstbaarheden), die het beoogde gebruik in de weg staan;

- ▪

Een bodemkwaliteit geschikt voor het toekomstige gebruik;

- ▪

Uitgifte van de grond in erfpacht met de erfpachtgrondprijzen als basis voor de hoogte van de erfpachtcanon of afkoopsom;

- ▪

De genoemde erfpachtgrondprijzen zijn exclusief btw en er wordt btw-belast geleverd.

Op het moment dat niet wordt voldaan aan één of beide van de twee eerstgenoemde uitgangspunten, kan dit gevolgen hebben voor de erfpachtgrondprijs.

Bij het bepalen van de erfpachtgrondprijs neemt de gemeente namelijk het fiscaal regime in acht dat van toepassing is.

Bouwrijpe levering bij bestaande erfpachtrechten:

Als een levering niet belast is met btw (maar uitsluitend met overdrachtsbelasting) kan een correctie voor de overdrachtsbelasting worden toegepast.

Uitgifte van bebouwde grond

Er zijn situaties waarbij de gemeente bebouwde grond uitgeeft, waarmee dus niet wordt voldaan aan het uitgangspunt van levering van bouwrijpe grond bij uitgifte. In die gevallen wordt de erfpachtgrondprijs per casus bepaald.

Uitgangspunt 5: geldigheidsduur grondprijzen beperkt

Een erfpachtgrondprijs heeft een beperkte geldigheidsduur. De prijs wordt opnieuw bepaald als binnen deze geldigheidsduur geen prijsafspraak is gemaakt. Is er sprake van een prijsafspraak, dan wordt de prijs geïndexeerd met de consumentenprijsindex (CPI) van het Centraal Bureau voor de Statistiek (CBS). Grond en ontwikkeling heeft de mogelijkheid om onder voorwaarden af te wijken van dit indexcijfer. Het aantal maanden waarmee de erfpachtgrondprijs wordt geïndexeerd, is gelijk aan de periode gerekend vanaf de datum einde geldigheid van de erfpachtgrondprijs tot de ingangsdatum van het erfpachtrecht of de ingangsdatum van de erfpachtwijziging (bijvoorbeeld bij transformaties). Er wordt geen grondprijsindexatie uitgevoerd bij een negatieve ontwikkeling van het inflatiecijfer (deflatie). De precieze wijze waarop deze indexering wordt uitgevoerd door de gemeente Amsterdam, wordt normaliter opgenomen in dezelfde overeenkomst waarin de prijsafspraak is gemaakt.

Uitgangspunt 6: minimale grondwaarde

Voor alle bestemmingen wordt naast een residuele ook een minimale erfpachtgrondprijs gehanteerd, indien daartoe aanleiding bestaat. Het gebruik van de grond is niet gratis en grond heeft altijd een waarde. De gemeente hanteert daarom een minimale grondprijs. Als het erfpachtrecht residueel gezien onder de minimale grondprijs wordt gewaardeerd of er zelfs sprake is van een negatieve genormeerd residuele grondprijs, dan geldt de minimale grondprijs. Met een minimale grondprijs dragen alle bestemmingen bij aan de grondproductiekosten.

De minimale grondprijzen worden jaarlijks per 1 januari aangepast met het consumentenprijsindexcijfer/inflatie10. In uitzonderlijke omstandigheden en na expliciete bestuurlijke goedkeuring kan met een ander indexcijfer worden gecorrigeerd. De minimale grondprijzen gelden gedurende het gehele kalenderjaar.

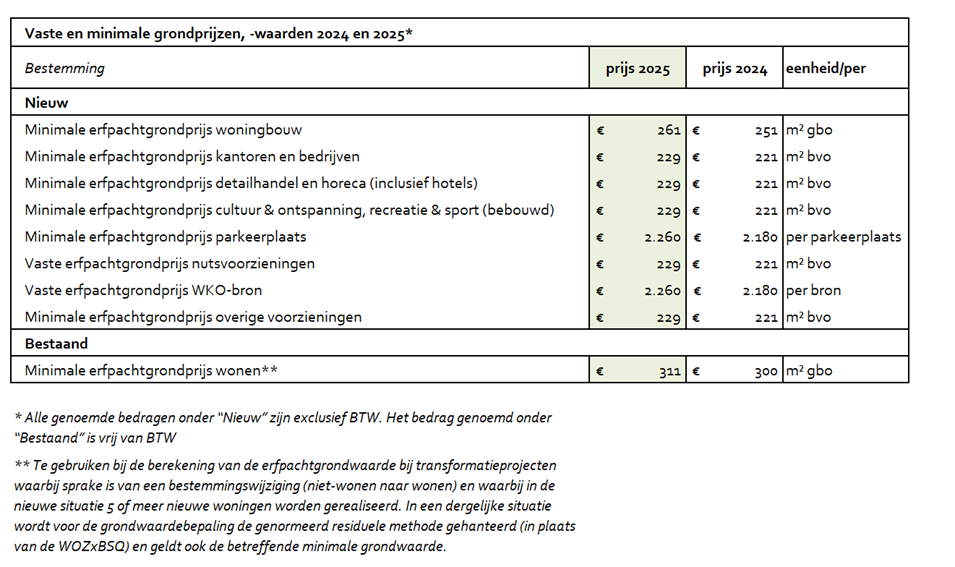

In bijlage 2 zijn de minimale grondprijzen voor 2025 opgenomen.

Voor nutsvoorzieningen zoals onderstations, hulpwarmtecentrales, gelijkrichterstations, gasverdeelstations, gasontvangstations, glasvezelverdeelstations, trafohuizen, kabels en leidingen voor distributie van energie, telefonie, internet en water geldt de minimale grondwaarde. Voorzieningen ten behoeve van het openbaar vervoer als tramrails, bushalten, abri’s en dergelijke worden gerekend tot de weginrichting. Hierover wordt geen erfpachtgrondprijs berekend. Voorzieningen als gelijkrichterstations en eindhuisjes, waarin bus-/tramchauffeurs hun rustruimte hebben en de lijnmanager kantoor houdt, behoren wel tot de nutsvoorzieningen waarvoor de minimale grondwaarde geldt.

Warmte-koudeopslag (WKO) vormt géén onderdeel van de openbare energievoorziening (en wordt dus niet geëxploiteerd door nutsbedrijven). Voor de bepaling van de grondwaarde voor de WKO-installatie als geheel wordt uitgegaan van een gescheiden waardering van de bronnen en opstelruimte(n).Dit staat nader toegelicht in bijlage 2a. Voor de bronnen die buiten het erfpachtperceel liggen wordt een vaste erfpachtgrondprijs gehanteerd (zie bijlage 2). Voor bronnen die zich in de ondergrond van het erfpachtperceel bevinden, wordt geen afzonderlijke erfpachtgrondprijs berekend.

Uitgangspunt 7: grondprijsbeleid is volgend

Het grondprijsbeleid is volgend van aard en niet sturend of stimulerend. Dit betekent dat het grondprijsbeleid het ruimtelijk (en eventueel ander) beleid volgt. Het grondprijsbeleid heeft daarmee niet als primair doel om bestuurlijke wensen of ambities (meer) mogelijk, dan wel (minder) onmogelijk te maken. Er worden derhalve geen financiële incentives via de grondprijs verstrekt, maar grondprijzen worden marktconform bepaald. Hier hoort niet de hoogste of laagste prijs bij, maar de juiste grondprijs.

Het is een misverstand te menen dat een gemeente de koop- of huurprijzen van vastgoed kan beïnvloeden via de grondprijs (door een lagere grondprijs te rekenen). Dit zal vooral van invloed zijn op de winst van de projectontwikkelaar (die het vastgoed tegen de marktprijs kan verkopen), of van de eerste koper die bij doorverkoop ook de marktprijs zal vragen. De korting op de grondprijs wordt daarmee een verkapte subsidie (staatssteun).

Uitgangspunt 8: in de grondprijsberekening worden geen bovenwettelijke eisen meegenomen

Bij het berekenen van een grondprijs wordt uitgegaan van de wettelijke eisen van bouwregelgeving (zie ook paragraaf 4.3). Daarbij wordt ook uitgegaan van het Besluit bouwwerken leefomgeving. Bovenwettelijke eisen worden zodoende niet meegenomen in de grondprijsberekening.

Uitgangspunt 9: depreciatie van grondprijs bij bestaande erfpachtrechten

Bij wijzigingen van een bestaand erfpachtrecht kan de gemeente besluiten de grondwaarde te verminderen (depreciëren). Bij bestaande (reeds uitgegeven) erfpachtrechten is immers sprake van een contractrelatie en beperkingen.

Wanneer een bestaand erfpachtrecht wordt gewijzigd, heeft de erfpachter geen reëel alternatief anders dan voortzetting van het contract. Deze bestaande contractsituatie, coulance overwegingen en het bevorderen van het draagvlak van het erfpachtstelsel, zijn redenen om een depreciatie van 10% te hanteren. Met deze 10% depreciatie wordt, naast de compensatie voor het bestaande erfpachtrecht, ook het verschil in waarde tussen vol eigendom en erfpacht overbrugd.

In de volgende situaties wordt een depreciatie toegepast:

- ▪

Bij een canonherziening einde tijdvak en overstap naar eeuwigdurende erfpacht is depreciatie van 10% op de grondwaarde van toepassing.

- ▪

Bij erfpachtrechten op zogenaamde Vicariegronden11 is depreciatie van 10% op de grondwaarde van toepassing.

- ▪

Deze tijdelijke rechten lopen af in 2053 of 2064 en kennen geen Algemene Bepalingen. De gemeente zal voor het bepalen van de canon voor een tussentijdse conversie deze rechten behandelen als ware het erfpachtrechten met Algemene Bepalingen voor voortdurende erfpacht. Dat betekent dat bij de aanbieding voor een nieuw eeuwigdurend erfpachtrecht er wel depreciatie van 10% zal worden toegepast.

- ▪

Bij wijzigingen van een erfpachtrecht, zoals bestemmings- en/of bebouwingswijzigingen is depreciatie van 10% van toepassing op het deel wat wijzigt.12

- ▪

Indien sprake is van een wijziging van de bestemming en/of de bebouwing ten opzichte van wat privaatrechtelijk is overeengekomen in het erfpachtcontract, dan moet de eventuele economische meerwaarde berekend worden door het nieuwe programma tegen het oude programma af te zetten. Beide programma’s worden tegen actueel prijspeil op basis van de marktconforme erfpachtgrondwaarden berekend.

- ▪

Bij herziening bij transformatie is depreciatie van 10% van toepassing.

- ▪

Bij bestemmingswijzigingen van huur- naar koopwoning geldt depreciatie van 10% op de meerwaarde. De meerwaarde is gelijk aan 5% van de geldende WOZ-waarde.

- ▪

Een bestemmingswijziging van een huurwoning naar een (koop)woning vormt een uitzondering waarop geen depreciatie geldt. Op het moment dat de gemeente toestemming verleent om de erfpachtbestemming van een huurwoning om te zetten naar (koop)woning is er een aanvullende canon of afkoopsom verschuldigd. De meerwaarde wordt bepaald door het verschil in erfpachtgrondwaarde tussen (koop)woning en huurwoning. Deze meerwaarde wordt gelijk gesteld aan 5% van de WOZ-waarde van het voorgaande belastingjaar.

In de volgende situaties wordt geen depreciatie toegepast:

- ▪

Bij splitsingen geldt geen depreciatie.

Bij splitsingen wordt het erfpachtrecht opgedeeld in meerdere erfpacht- en/of appartementsrechten, waarbij de voor het erfpachtrecht geldende canon, erfpachtgrondwaarde en eventuele afkoopsom worden verdeeld over de te vormen erfpacht- en/of appartementsrechten op de wijze zoals beschreven staat in het beleid ‘verticale splitsing van erfpachtrechten’ en het beleid ‘splitsing in appartementsrechten van erfpachtrechten’.

- ▪

Bij conversies van een tijdelijk erfpachtrecht naar een eeuwigdurend erfpachtrecht geldt geen depreciatie.

Juridisch gezien wordt er geen bestaand erfpachtrecht voortgezet en is er geen reden voor de 10% depreciatie. Er is wel sprake van bebouwde grond, maar bij de grondwaardebepaling is hier al rekening mee gehouden.

- ▪

Bij perceel- en tuinuitbreidingen geldt geen depreciatie.

Uitbreidingen van bestaande erfpachtpercelen, in de vorm van een perceel- of tuinuitbreiding, worden gerekend tot nieuwe erfpachtuitgiften. Voor deze uitgiften geldt geen bestaande contractrelatie met een erfpachter. Bovendien is er doorgaans geen verplichte afname van de grond. Bij tuinuitbreidingen van bestaande woningen is de heffingsgrondslag voor de grondwaardebepaling de WOZ/BSQ methodiek of indien van toepassing de onbezwaarde waarde.

- ▪

Op de vaste afkoopsommen die specifiek gelden voor sociale huurwoningen van woningcorporaties is geen depreciatie van toepassing.

3 Toepassing van de genormeerd residuele methode

Grondwaarden worden zowel bij nieuwe erfpachtuitgifte als bestaande erfpachtrechten bepaald. De basis voor de grondwaardebepaling is zoveel als mogelijk de genormeerd residuele methode (zie ook paragraaf 1.1 en uitgangspunt 3 in hoofdstuk 2). In de uitvoering zijn er binnen deze methodiek drie smaken te onderscheiden, namelijk een grondwaarde berekening op kavel- of gebiedsniveau, de WOZ/BSQ-methode en de vaste grondprijzen. Al deze smaken hebben als basis genormeerd residueel rekenen. Daarnaast gelden er minimale grondwaarden. Als het erfpachtrecht residueel gezien onder de minimale grondwaarde wordt gewaardeerd, dan geldt de minimale grondprijs (zie uitgangspunt 6 en bijlage 2). In onderstaande figuur en de paragrafen 3.1 tot en met 3.3 wordt nader ingegaan op de drie smaken.

3.1 Genormeerd residueel rekenen op kavel- of gebiedsniveau

De grondwaarde voor vrije sector wonen en commercieel vastgoed, zoals, kantoren, bedrijven, horeca en winkels, wordt door de afdeling Strategie en Advies van Grond & Ontwikkeling genormeerd residueel bepaald. Dit geldt zowel voor grondprijzen ten behoeve van nieuwe uitgifte van erfpachtrechten als grondwaarden voor bestaande erfpachtrechten die wijzigen. Hieronder vallen ook de zogenaamde transformatieprojecten, waarbij een wijziging plaatsvindt van een bestaand erfpachtrecht waarbij de huidige niet-woon bestemming en/of bebouwing (gedeeltelijk) wordt gewijzigd in wonen en bij die wijziging minimaal vijf nieuwe woningen worden gerealiseerd.

Deze wijze van grondwaardeberekening geldt niet voor bestaande erfpachtrechten met de bestemming wonen én bestaande erfpachtrechten waarbij de huidige niet-woon bestemming en/of bebouwing (gedeeltelijk) wordt gewijzigd in wonen en bij die wijziging maximaal vier nieuwe woningen worden gerealiseerd. In zulke gevallen worden de erfpachtgrondwaarden bepaald aan de hand van de zogenaamde WOZ/BSQ-methode (zie paragraaf 3.2).

Stappen bij het bepalen van de genormeerd residuele erfpachtgrondwaarde

Stapsgewijs bepaalt de gemeentelijke grondprijsadviseur de genormeerde residuele erfpachtgrondwaarde op hoofdlijnen als volgt :

- 1.

Voor een locatie in de stad wordt per bestemming (zie Bestemmingscatalogus in bijlage 1) de marktconforme vastgoedwaarde bepaald. Bij de waardebepaling is de fictie nieuwbouw van toepassing, omdat ook bij de bepaling van de stichtingskosten/opstalwaarde wordt uitgegaan van nieuwbouwkwaliteit. Hierbij wordt uitgegaan van een eeuwigdurende looptijd van het erfpachtrecht.

- 2.

Indien de bestemming in de erfpachtakte privaatrechtelijk is beperkt ten opzichte van het bestemmingsplan en/of de gebruikte referenties, wordt de marktconforme waarde op basis van onderzoek gecorrigeerd voor deze beperking(en). Op het moment dat (in vergelijkbare situaties) de gebruikte referenties gelijke beperkingen kennen, blijft een correctie dan wel afslag achterwege. Als de gebruikte referenties een grotere beperking kennen dan waarvoor de erfpachtgrondprijs wordt bepaald, dan wordt de waarde naar boven bijgesteld. Dit is bijvoorbeeld het geval wanneer een vergelijking plaatsvindt met vastgoedtransacties op basis van een voortdurend erfpachtrecht.

- 3.

Voor het bepalen van de erfpachtgrondprijs wordt de marktconforme vastgoedwaarde verminderd met de genormeerde nieuwbouwstichtingskosten. Er wordt in de nieuwbouwstichtingskosten uitgegaan van actuele regelgeving en constructieve eisen. Tevens kan er onder voorwaarden rekening worden gehouden met locatie-eigenschappen en aanvullende eisen die door de gemeente opgelegd worden en wettelijk afdwingbaar zijn. Er wordt echter geen rekening gehouden met ambities die het bouwbesluit overstijgen of voorschrijven hoe aan deze eisen voldaan moet worden (dit zijn onder andere aanvullende eisen ten aanzien van duurzaamheid en energie). Indien de genormeerde residuele grondwaarde voor een bestaand recht wordt bepaald wordt bij het bepalen van de stichingskosten rekening gehouden met sloopkosten.13

Voor alle bestemmingen op het perceel, dus ook de parkeerplaatsen op maaiveld en het onbebouwde terrein, worden in principe afzonderlijke erfpachtgrondwaarden bepaald, zolang deze een zelfstandige economische waarde kennen.

De erfpachtgrondprijs wordt per relevante meeteenheid van de bestemming berekend (per m² kavel, gebruiksoppervlakte, bruto vloeroppervlakte, parkeerplaats, woning, of eenheid). De erfpachtgrondprijs wordt op basis van het vloeroppervlak berekend als de floor/space-index (fsi) gelijk aan of hoger dan 1 is en anders geldt de erfpachtgrondprijs per m² perceel. De totale erfpachtgrondprijs is de som van de erfpachtgrondprijzen van alle afzonderlijke bestemmingen met een zelfstandige economische waarde.

Hieronder worden per bestemming de regels die gelden bij de genomeerde residuele grondwaardebepaling benoemd. Een omschrijving van de verschillende bestemmingen is terug te vinden in de bestemmingscatalogus, die terug te vinden is in bijlage 1.

Wonen

Amsterdam heeft zo’n 475.000 woningen met veel uiteenlopende typen. De woningmarkt is op te delen in twee hoofdcategorieën, te weten koop- en huurwoningen. Binnen de koopwoningmarkt komen in beginsel alle woningtypen voor (diverse typen één- en meergezinswoningen, maar ook waterwoningen en woonboten). Naast de vrije sector koop is ook gestart met de ontwikkeling van sociale koopwoningen. Binnen de huurwoningmarkt worden de categorieën sociaal en markthuurwoning onderscheiden, waarbij binnen de markthuurwoningen onderscheid kan worden gemaakt tussen middeldure huur (waaronder eeuwigdurende middeldure huur) en vrije sector (dure) huur. De zogenaamde wooncoöperaties nemen een aparte plek in, evenals de woonwerkwoningen. Voor verschillende categorieën gelden aparte beleidsregels. Hieronder worden de categorieën beschreven, waarvoor de grondwaarden genormeerd residueel worden bepaald op kavel- of gebiedsniveau.

Vrije sector koop

Bij vrije sector koopwoningen is de genormeerde residuele benadering het uitgangspunt. De vastgoedwaarde (marktwaarde) wordt bepaald op basis van kooptransacties van woningen die qua locatie en kenmerken representatief zijn voor woningen op de locatie waarvoor de grondwaarde wordt bepaald. De opstalwaarde wordt bepaald aan de hand van genormeerde stichtingskosten van de in het project beoogde referentiemodel. Zowel bij de waardebepaling van vastgoed als opstal wordt uitgegaan van nieuwbouwkwaliteit.

Betaalbare koop

In het Woningbouwplan 2022-2028 is vastgesteld dat in het kader van de 40-40-20-regeling, binnen het 40% middensegment, ook betaalbare koopwoningen gerealiseerd kunnen worden. In het woningbouwplan staat: “Binnen de categorie ‘40% middensegment’ ligt de focus op nieuwbouw van middeldure huurwoningen, met een minimale instandhoudingstermijn van 25 jaar. Er is ruimte voor betaalbare koop, tot maximaal 25% van het middensegmentprogramma.” Een betaalbare koopwoning is een koopwoning met een eerste verkoopprijs van maximaal € 405.000 VON (inclusief notariskosten, kadastrale kosten en afkoop erfpacht, prijspeil 2024). Deze grens sluit aan op de betaalbaarheidsgrens die het Rijk voor koopwoningen hanteert. De maximale eerste verkoopprijs wordt vastgelegd in de erfpachtaanbieding. Het beleid voor betaalbare koopwoningen stelt geen eisen aan de woninggrootte. Daarnaast geldt het uitgangspunt dat deze marktconform wordt gerealiseerd.

Voor nieuwbouw koopwoningen geldt vanaf 8 juli 2020 een verhuurverbod volgens de beleidsregels ‘Nieuwbouwkoopwoningen voor eigenaar-bewoners”. Het verhuurverbod geldt voor alle nieuwe ruimtelijke projecten, die de gemeente Amsterdam in de markt zet en waarbij koopwoningen worden gerealiseerd. Het verhuurverbod is dus van toepassing op woningen bij een nieuwe erfpachtuitgifte en op woningen die gerealiseerd worden bij transformaties op erfpachtgrond. Als een erfpachter een wijziging van het lopende erfpachtrecht aanvraagt als gevolg waarvan in de nieuwe situatie één of meer nieuwe koopwoningen ontstaan, geldt het verhuurverbod ook voor deze woningen. Een algeheel verbod op verhuur wordt opgenomen in de erfpachtvoorwaarden en geldt voor onbepaalde tijd.

Vrije sector (dure) huur

Dit betreft woningen met een huur boven de betaalbaarheidsgrens, waarop het beleid middeldure huur niet van toepassing is. Voor deze woningen gelden geen erfpachtrechtelijke beperkingen qua huurprijs en indexering. Er geldt in principe wel een instandhoudingstermijn voor de verhuurperiode van 15 jaar. Hiermee wordt bij de grondprijsberekening rekening gehouden. Wanneer er vroegtijdig wordt uitgepond (splitsing op woningniveau en bestemmingswijziging naar koopwoning), dan is er sprake van een wijziging van het erfpachtrecht. De gemeente zal de canon, of de betaalde afkoopsom als de canon is afgekocht, dan herzien als de waarde van het erfpachtrecht verandert als gevolg van de wijziging.

Woonwerkwoningen

Naast de huur- en koopwoningen zijn er ook zogenaamde woonwerkwoningen. Dat is een woningtype waarbij een deel van de woning (een of meerdere kamers) wordt gebruikt als werkruimte (kantoor of bedrijfsruimte, bedrijf aan huis) binnen de kaders die het geldende bestemmingsplan stelt voor dat afwijkende gebruik. Er is niet altijd sprake van een duidelijke scheiding tussen de werk- en woonfunctie. Ook is moeilijk controleerbaar of de werkruimte daadwerkelijk als zodanig wordt gebruikt.

Een woonwerkwoning wordt voor de grondprijsberekening als een ‘zuivere’ woning aangemerkt indien het gedeelte waar gewerkt mag worden zodanig is geïntegreerd in de woning, dat niet kan worden gesproken van een duidelijke fysieke scheiding tussen wonen en werken en het werkgedeelte ook niet apart kan worden verhandeld. In dat geval wordt voor het bepalen van de genormeerd residuele grondwaarde een woonwerkwoning in zijn geheel als woning aangemerkt en als zodanig geprijsd. Zijn de twee delen, wonen en werken, apart van elkaar te splitsen, zowel juridisch als fysiek, en daardoor apart te verhandelen, dan geldt voor het werkgedeelte een aparte erfpachtgrondwaarde en is het begrip woonwerkwoning niet meer van toepassing.

Wooncoörporatie

Een wooncoöperatie is een vereniging van meer dan twee personen waarbij de bewoners directe invloed hebben op de exploitatie en het beheer van de woningen. De wooncoöperatie wordt erfpachter. Het betreft eeuwigdurende middeldure huur of sociale huurwoningen. De woningen kunnen niet worden verkocht en zijn daarmee blijvend beschikbaar in het midden- en/of sociale segment. Vrijkomende woningen zijn alleen beschikbaar voor specifieke inkomensgroepen. Een wooncoöperatie heeft niet als het doel het maken van winst en heeft geen winstoogmerk. Ook is het niet toegestaan om vermogen of overschotten op de jaarrekening uit te keren aan individuele leden. Voor wooncoöperaties geldt een aangepaste grondwaarde die is gebaseerd op de beperking van de huurstijging en het verbod op splitsen en verhandelen van het erfpachtrecht. Daarnaast stelt de gemeente eisen aan de statuten om te borgen dat de (toekomstige) leden van de wooncoöperatie behoren tot de doelgroep waarvoor de wooncoöperatie is opgericht. De grondprijs voor deze woningen wordt in beginsel genormeerd residueel bepaald, met inachtneming van de minimale grondprijs als genoemd in bijlage 2. Als de erfpachter een belegger of corporatie is, is sprake van een beheercoöperatie. Deze maakt met de bewoners/huurders afspraken over het beheer. In een dergelijk geval gelden de reguliere grondwaarden (afhankelijk van bestemming en uitpondtermijn).

Kantoren

De genormeerde residuele grondwaarden voor kantoren worden bepaald op basis van de huurwaarden, bruto aanvangsrendementen en stichtingskosten.

Een flexkantoor is een pand waar ondernemers kantoorruimte kunnen huren en gebruik kunnen maken van gezamenlijke faciliteiten zoals een receptie, vergaderzalen, telefooncentrale en schoonmaak. Een flexkantoor valt onder de bestemming kantoorruimte.

Een bedrijfsverzamelgebouw is een (kantoor)gebouw waarin meerdere bedrijven gehuisvest zijn. Vaak gaat het om een mix van kleine bedrijven, alsmede middelgrote bedrijven die hier een kantoor huren. Een bedrijfsverzamelgebouw is geen apart benoemde erfpachtbestemming. De hoogte van de erfpachtgrondprijs wordt bepaald door de aard en het gebruik van het vastgoed te toetsen aan de bestemmingsomschrijving van bedrijfsruimte en kantoorruimte.

Bedrijfsruimte

De genormeerde residuele grondwaarden voor bedrijfsruimten worden bepaald op basis van de huurwaarden, aanvangsrendementen en stichtingskosten.

Voor erfpachtrechten met alleen bedrijfsruimte tot en met 50% ondersteunende kantoorruimte geldt dat wanneer de FSI kleiner of gelijk is aan 1, de grondwaarde per m² onbebouwd terrein gelijk is aan de grondwaarde per m² bvo bedrijfsruimte. Het onbebouwde deel is, ongeacht het gebruik daarvan, het kaveloppervlak minus de totale bvo’s. Is de FSI groter dan 1, dan wordt alleen de grondwaarde van de totale bvo’s bedrijfsruimte afgerekend.

Als parkeren niet als zelfstandige bestemming wordt geëxploiteerd en onderdeel is van het erfpachtrecht van de bedrijfsruimte wordt geen aparte grondwaarde voor de parkeerplaatsen afgerekend, omdat die al in de grondwaarde voor de bedrijfsruimte is verdisconteerd. Afsplitsing van de parkeerfunctie in een afzonderlijk erfpachtrecht wordt aangemerkt als zelfstandige exploitatie van parkeerplaatsen. In dat geval is sprake van een bestemmingswijziging en krijgt de parkeerplaats in de nieuwe situatie een marktconforme grondwaarde.

Een laboratorium is een gebouw of ruimte te gebruiken voor (wetenschappelijk) onderzoek, geschikt om bepaalde proeven uit te voeren en wordt aangemerkt als een hoogwaardig bedrijfsgebouw. Laboratoria kunnen naast zelfstandige gebouwen onderdeel zijn van een ziekenhuis of een universiteit, maar ook bij een bedrijf of overheidsinstelling horen. De grondprijs voor een laboratorium wordt genormeerd residueel bepaald.

Creatieve industrie is een specifieke vorm van bedrijvigheid, die producten en diensten voortbrengt die het resultaat zijn van individuele of collectieve, creatieve arbeid én ondernemerschap. De creatieve industrie bestaat uit drie clusters: kunsten en cultureel erfgoed, de media- en entertainmentindustrie en creatieve zakelijke diensten. Creatieve industrie is vooral een publiekrechtelijke term (soms ook publiekrechtelijk als creatieve functies aangeduid) en vormt geen apart benoemde erfpachtbestemming. De hoogte van de erfpachtgrondprijzen voor de creatieve industrie wordt bepaald door de aard en het gebruik van de ruimte te toetsen aan de bestemmingstoelichting voor bedrijfsruimte en kantoorruimte.

Detailhandel en horeca

De genormeerde residuele grondwaarden voor detailhandel worden bepaald op basis van de huurwaarden, bruto aanvangsrendementen en stichtingskosten.

Bij horeca (exclusief hotels) zijn het type horeca en de locatie bepalend voor de genormeerde residuele grondwaarden. De gevolgen van de marktontwikkelingen en andere omstandigheden zoals openings- en sluitingstijden, publiekrechtelijke en privaatrechtelijke beperkingen wisselen per horecabranche.

De marktwaarde van een hotel, en dus ook de genormeerd residuele grondwaarde, wordt gebaseerd op het langjarig gemiddelde en de toekomstverwachtingen. De prijs- en omzetontwikkelingen in de hotelmarkt zijn immers conjunctuurgevoelig. Bepalend voor de genormeerd residuele grondwaarde zijn het hotelsegment (aantal sterren op grond van de Europese Hotelclassificatie (EHC)), de locatie, de bezettingsgraad, het gemiddelde dagelijkse tarief (Average Daily Rate (ADR), de verhouding logies ten opzichte van ‘food & beverage’ en andere inkomsten en de huur als percentage van de totale omzet.

De grondwaarden voor bijzondere hotelconcepten, zoals jeugdherbergen, hotelappartementen, en shortstay, worden eveneens genormeerd residueel bepaald maar zijn zeer locatieafhankelijk en hebben een exploitatiestructuur die afwijkt van reguliere hotels. Het zelfde geldt voor hotels die in het topsegment vallen, waarbij veelal sprake kan zijn van unieke locatiekenmerken en bouwtypologieën.

Vrijetijdsindustrie

Binnen deze categorie wordt in het grondprijsbeleid onderscheid gemaakt in de drie bestemmingen:

- ▪

cultuur & ontspanning

- ▪

recreatie

- ▪

sport

Voor deze bestemmingen worden de grondwaarden genormeerd residueel berekend, waarbij geldt dat het om zeer ruime bestemmingscategorieën gaat, met per situatie sterk verschillende aspecten voor een genormeerd residuele grondwaardebepaling. Per afzonderlijke bestemming wordt daarom een daarbij passende marktwaardeberekening bepaald. Voor het bepalen van de marktwaarde van het vastgoed kan eventueel gebruik worden gemaakt van een (vastgoed)exploitatieberekening.

Voor alle bestemmingen in deze categorie waarop een minimale grondwaarde van toepassing is, geldt dat, als de FSI kleiner is dan 1, voor het onbebouwde deel een afslag van 0,75 op de grondprijs mag worden toegepast (grondprijs onbebouwd = grondprijs bebouwd maal 0,25). Bij een FSI gelijk aan of groter dan 1, behoeft het onbebouwde deel niet te worden afgerekend en geldt de afslag niet. Het aantal vierkante meters onbebouwd terrein dat wordt afgerekend, wordt als volgt berekend: m² kaveloppervlak minus totaal footprint van het gebouw is onbebouwd terrein.

Parkeren

Parkeren heeft doorgaans een directe relatie met andere functies. Niettemin is het een zelfstandige functie en bestemming, die in veel gevallen zelfstandig exploitabel is en vaak onderdeel vormt van een (gebieds-)ontwikkeling. Binnen het grondprijsbeleid wordt parkeren dan ook als een aparte en op zichzelf staande bestemming beschouwd, waarvoor specifieke erfpachtgrondprijzen gelden. Alleen bij eengezinswoningen met onbebouwd parkeren op eigen erf wordt geen aparte erfpachtgrondprijs berekend. De waarde van de parkeerplaats maakt daar onderdeel uit van de marktwaarde van de woning. Voor inpandig gebouwde parkeerplaatsen wordt de grondwaarde genormeerd residueel bepaald.

De invloed van en de vraag naar elektrische laadpalen wordt steeds bepalender bij het parkeren. Dit zal kostenverhogend werken en daardoor ook indirect van invloed zijn op de erfpachtgrondprijs. Echter ook aan de opbrengstenkant kan een vorm van inkomsten gegenereerd worden in de vorm van levering van stroom.

De erfpachtgrondprijs van parkeren wordt marktconform en genormeerd residueel bepaald14. De erfpachtgrondprijs hangt onder meer af van:

- ▪

de bouwvorm (maaiveld, bebouwd, verdiept, et cetera)

- ▪

het type parkeren: stallings- of openbare parkeergarage

- ▪

het geldende parkeerbeleid

- ▪

de parkeerdruk / beschikbaarheid van parkeerplaatsen

- ▪

de exploitatievorm

In een aantal gevallen is de marktconforme residuele erfpachtgrondprijs van parkeren nihil of negatief en geldt de minimale grondwaarde zoals weergegeven in bijlage 2.

Sociaal-maatschappelijke bestemmingen

Voor sociaal-maatschappelijke bestemmingen is het uitgangspunt dat de grondwaarden genormeerd residueel bepaald worden. In die gevallen waar geen sprake zal zijn van een commercieel winstgevende bedrijfsvoering wordt terug gevallen op de minimale grondwaarde (zie bijlage 2).

In devolgende gevallen geldt altijd de minimale grondwaarde (zie bijlage 2):

- ▪

Voor sociaal-maatschappelijke voorzieningen die voldoen aan de volgende voorwaarden:

- o

een rendabele exploitatie is niet mogelijk vanwege de privaatrechtelijke beperkingen, én

- o

de erfpachter is een non-profit instelling die wordt gesubsidieerd door de overheid.

- o

-

Indien aan één van de twee voorwaarden wordt voldaan dan wordt de grondwaarde genormeerd residueel bepaald. Het kan zijn dat de genonormeerd residuele grondwaarde lager dan de minimale grondwaarde of zelfs negatief is, bijvoorbeeld als gevolg van vergaande privaatrechtelijke beperkingen. In dat geval geldt de minimale grondwaarde. Dit is echter geen vanzelfsprekendheid.

- ▪

Voor de zogenaamde alles-in-één-school, waarbij sprake is van een integrale voorziening met een aanbod in opvang, (voorschoolse) educatie en naschoolse activiteiten. Het betreft een samenwerkingsverband tussen tenminste de opvangorganisatie en het onderwijs. Voorwaarden bij deze minimale grondwaarde zijn dat de alles-in-één-school voldoet aan de eisen die de gemeente (Onderwijs, Jeugd en Zorg) stelt aan het concept alles-in-één-school en de kinderopvangvoorzieningen van de alles-in-één-school eigendom worden van de gemeente (Vastgoed). Indien er naast voornoemde voorzieningen ook andere voorzieningen worden gerealiseerd, zal de grondprijs daarop worden toegesneden. Indien een marktpartij de voorzieningen binnen de alles-in-één-school realiseert en/of in eigendom krijgt, geeft de gemeente (Grond en Ontwikkeling) een maatwerkadvies voor de voor deze voorzieningen te hanteren grondprijs. Die kan uitkomen op de minimale erfpachtgrondprijs, maar kan ook hoger uitvallen.

- ▪

Voor gezondheidscentra geldt de minimale grondwaarde als voldaan wordt aan de voorwaarden van het hebben van één gemeenschappelijke hoofdingang én één erfpachtrecht, waarbij het niet uit maakt wie de erfpachter is.

-

Voor praktijkruimten, die geen onderdeel zijn van een gezondheidscentrum en bijvoorbeeld zijn ondergebracht in de plint van een gebouw geldt het volgende: als de huisarts de erfpachter is geldt de vaste lage grondprijs. In het erfpachtcontract wordt in dat geval als gebruik “huisartsenpraktijk” opgenomen en de erfpachter stemt in met dit beperkte gebruik. Als de huisarts geen erfpachter is en de ruimte huurt van een derde en met betrekking tot de ruimte een ruimer gebruik is toegestaan, wordt de marktconforme grondprijs bepaald o.b.v. best use.

Komt de erfpachter niet standaard in aanmerking voor de minimale grondwaarde (er wordt aldus niet voldaan aan beide voorwaarden genoemd onder de eerste bullit hierboven), dan wordt de grondwaarde altijd genormeerd residueel bepaald. Hierbij kan het voor komen dat alsnog de minimale grondwaarde van toepassing is, bijvoorbeeld omdat een rendabele exploitatie niet mogelijk is als gevolg van privaatrechtelijke beperkingen. Een genormeerde residuele berekening dient dit uit te wijzen.

Overige bestemmingen

De grondwaarden voor alle overige bestemmingen, zoals reclamemasten en windmolens worden genormeerd residueel bepaald.

3.2 Vaste genormeerd residuele grondwaarden

Voor particulier sociale huurwoningen en middeldure huurwoningen worden periodiek vaste grondwaarden bepaald, die gedurende een periode gelden. De bepaling van deze grondwaarden heeft als uitgangspunt de genormeerd residuele methode. De marktwaarde en de stichtingskosten worden genormeerd residueel bepaald voor geheel Amsterdam om tot vaste grondwaarden te komen. Het hanteren van vaste grondwaarden, die een genormeerde residuele basis kennen, is mogelijk voor deze bestemmingen omdat de marktwaarde van deze woningen, in elk geval gedurende de periode dat ze verplicht in het sociale of middeldure huursegment verhuurd moeten worden, in geheel Amsterdam vergelijkbaar is.

De volgende uitgangspunten zijn gehanteerd bij de grondwaardebepaling conform de genormeerd residuele systematiek resulterend in vaste grondwaarden:

- •

Bij het berekenen van de marktwaarde wordt rekening gehouden met het effect van de erfpachtrechtelijke beperkingen op de marktwaarde.

- •

De genormeerde stichtingskosten zijn gebaseerd op stichtingskostenreferenties, waarbij rekening is rekening gehouden met de woninggrootte, omdat de stichtingskosten van kleinere woningen per vierkante meter hoger zijn dan bij grote woningen.

Hieronder wordt nader ingegaan op de verschillende categorieën.

Sociale huur

Particuliere sociale verhuur

Woningen in de sociale huur, die door particulieren worden gekocht en geëxploiteerd, worden voor de grondprijsberekening aangemerkt als markthuurwoningen. De woningen dienen minimaal

25 jaar in het segment sociale huur te worden verhuurd, dus met een huur niet hoger dan de vigerende betaalbaarheidsgrens, zoals bedoeld in artikel 3, lid 2 van de Uitvoeringswet huurprijzen woonruimte. Deze woningen mogen gedurende deze periode van tenminste 25 jaar na eerste verhuring niet als koopwoning of vrije sector huurwoning op de markt worden gezet. De erfpachter/eigenaar is gerechtigd de aanvangshuur voor de zelfstandige particuliere sociale huurwoningen per 1 januari van elk jaar te wijzigen onder de voorwaarde dat de huur niet hoger is dan de op dat moment van toepassing zijnde maximale lagehuurgrens voor sociale huurwoningen.15

Voor particuliere sociale huur voor woningen geldt dat periodiek de grondwaarde genormeerd residueel wordt berekend. Bij het opstellen van deze grondwaardeberekening wordt rekening gehouden met de gemiddelde woninggrootte, het aantal bouwlagen en het woningmarktgebied.

Sociale huur woningcorporaties

Een woning is een sociale huurwoning als de kale huur bij start van de huurovereenkomst onder de

lage huurgrens ligt. Deze definitie geldt zowel voor corporatiewoningen als woningen van particulieren (andere partijen dan woningcorporaties). Woningen in de sociale huur worden grotendeels door de zogenaamde in de Woningwet betitelde toegelaten instellingen (corporaties) aangeboden. Bij nieuwbouw van sociale huurwoningen hebben de Amsterdamse woningcorporaties een voorrangspositie op basis van de de Prestatieafspraken 2024-2027, het Uitvoeringsbesluit 2020 voor Erfpacht voor Woningcorporaties (of afspraken en/of besluiten die daarvoor in de plaats komen) en het Selectiebeleid Woningcorporaties.

Voor sociale huurwoningen, die gerealiseerd en geëxploiteerd worden door een toegelaten instelling aangesloten bij de Amsterdamse Federatie van Woningcorporaties of door instellingen die naar het oordeel van het college van burgemeester en wethouders voldoende werkzaam zijn in het belang van de Amsterdamse volkshuisvesting, zijn veelal de Algemene Bepalingen voor voortdurende erfpacht voor woningcorporaties 1998 van toepassing. Op basis van deze bepalingen geeft de gemeente de grond waarop deze woningen staan niet in eeuwigdurende erfpacht uit, maar in voortdurende erfpacht. De condities waaronder de grond in erfpacht wordt uitgegeven zijn opgenomen in de Prestatieafspraken 2024-2027 en het Uitvoeringsbesluit 2020 voor Erfpacht voor Woningcorporaties (of afspraken en/of besluiten die daarvoor in de plaatskomen). Dit grondprijsbeleid gaat daarom in op koopwoningen en markthuurwoningen, maar niet op de sociale woningbouw door woningcorporaties.

Middeldure huur

Voor 25-jaars en eeuwigdurende middeldure huur geldt dat de grondwaarde periodiek genormeerd residueel wordt berekend. Dit resulteert in een overzicht van grondprijzen die gedurende een periode gelden voor dit segment, de zogenaamde vaste grondprijzen voor middeldure huur. Deze hebben dus als basis een genormeerd residuele berekening hebben. Er zijn twee soorten middeldure huur, die hierna worden beschreven.

Middeldure huur (uitpondrestrictie 25 jaar)

Middeldure huurwoningen zijn woningen met een huur tussen de betaalbaarheidsgrens (maximale lagehuurgrens) en de bovengrens voor middeldure huur. Bij de grondwaardebepaling voor 25-jarige middeldure huurwoningen wordt rekening gehouden met de voorwaarden die hiervoor gelden op basis van het vigerende beleid.

In 2017 is het Actieplan Middeldure huur vastgesteld (8 juni 2017; nr. 152/433). Dit beleid is in 2020 herijkt (2020, 144761). Op het moment van schrijven is dit het vigerende beleid als het gaat om de voorwaarden voor middeldure huurwoningen. In de tweede helft van 2024 wordt er door de gemeente nieuw beleid voor middeldure huurwoningen uitgewerkt, in verband met de inwerkingtreding van de Wet betaalbare huur per 1 juli 2024. Indien dit beleid wordt vastgesteld en de voorwaarden voor middeldure huurwoningen wijzigen, dan wordt de grondprijsberekening aangepast waarbij de nieuwe voorwaarden worden meegenomen in de grondprijsberekening.

Voor 25-jaars middeldure huur voor meergezinswoningen geldt dat de grondwaarde periodiek genormeerd residueel wordt berekend. Periodiek actualiseren is noodzakelijk om prijsontwikkelingen ten aanzien van de stichtingskosten en vastgoedopbrengsten te kunnen verwerken in de grondprijsberekening. Daarnaast wordt er onderscheid gemaakt tussen woningmarktgebieden, de gemiddelde woninggrootte en andere projectkenmerken, omdat dit van invloed is op de exploitatie.

Permanente of eeuwigdurende middeldure huur

In de grondprijsberekening voor eeuwigdurende middeldure huurwoningen wordt rekening gehouden met de voorwaarden die hiervoor gelden op basis van het vigerende beleid.

Met de “Herijkte voorwaarden voor middeldure huur (25 jaar) en beleidsuitgangspunten voor eeuwigdurende middeldure huur (Vervolg Actieplan Meer Middeldure Huur 2020)” zijn ook beleidsregels voor eeuwigdurende middeldure huurwoningen vastgesteld. De eeuwigdurende middeldure huurwoningen zullen projectspecifiek worden opgenomen.

Tevens wordt er nieuw beleid voor middeldure huurwoningen uitgewerkt. Indien dit beleid wordt vastgesteld, en de voorwaarden voor middeldure huurwoningen wijzigen, dan wordt de grondprijsberekening aangepast waarbij de nieuwe voorwaarden worden meegenomen in de grondprijsberekening. Voor de grondprijsberekening zal het nieuw vastgestelde beleid hierbij prevaleren.

Voor eeuwigdurende middeldure huur voor meergezinswoningen geldt dat per kalenderjaar de grondwaarde genormeerd residueel wordt berekend. Bij het opstellen van deze grondwaardeberekening is rekening gehouden met de gemiddelde woninggrootte van de te realiseren woningen, dit heeft immers effect op met name de stichtingskosten. Per woninggroottecategorie geldt daarom een andere grondwaarde.

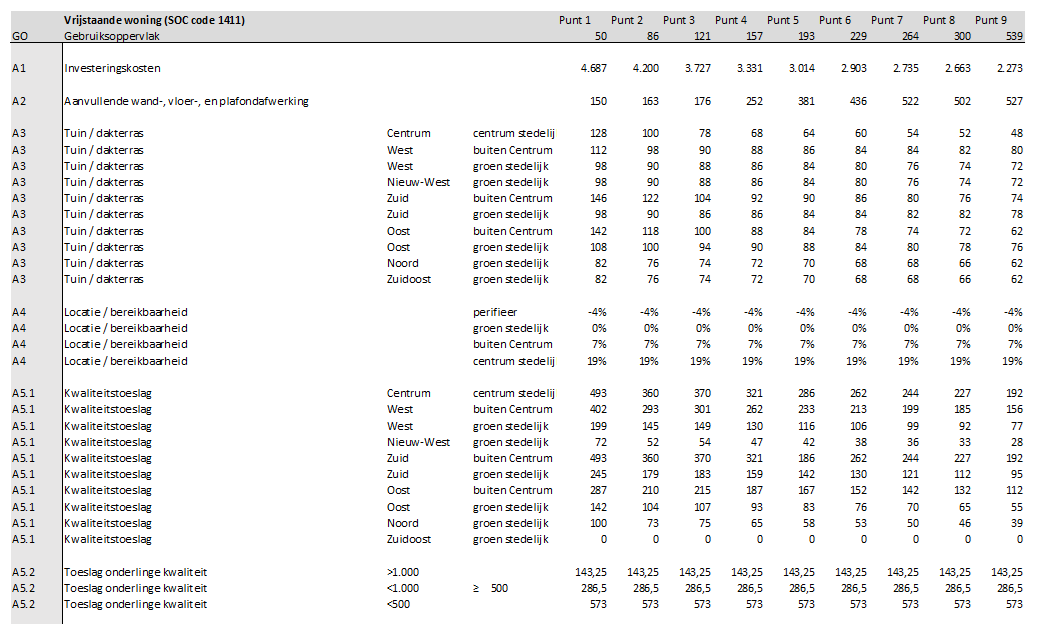

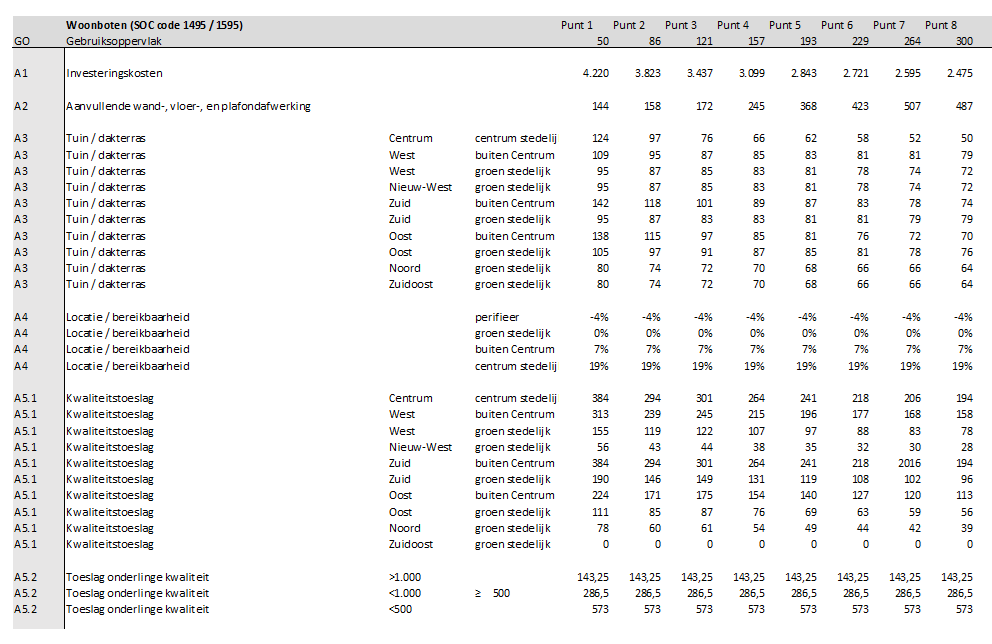

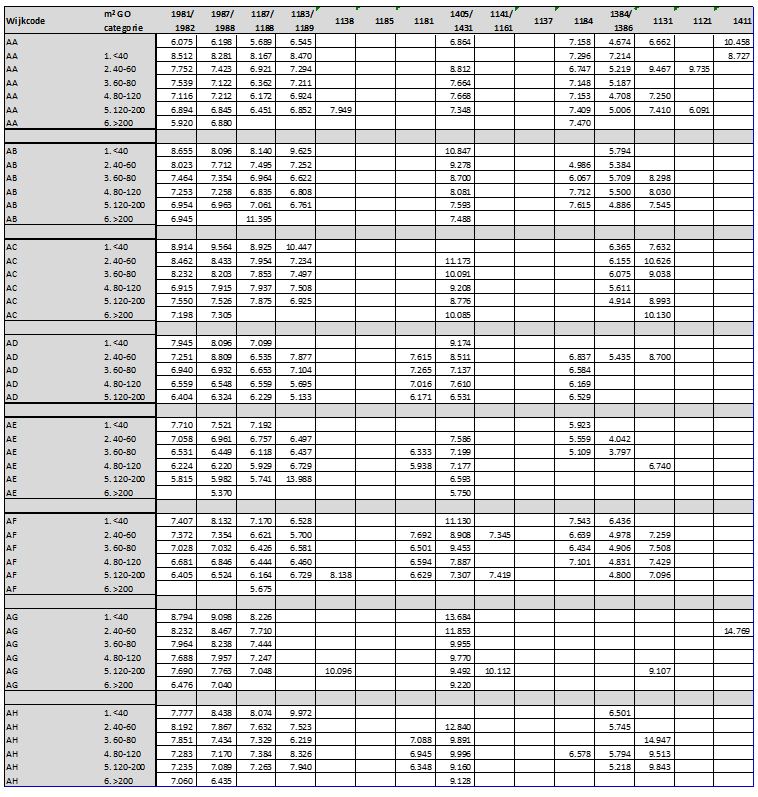

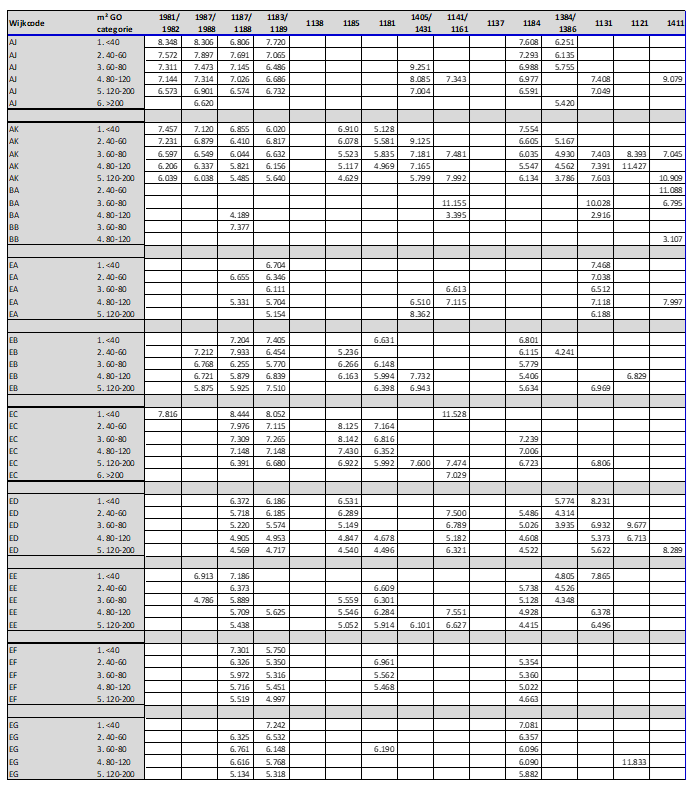

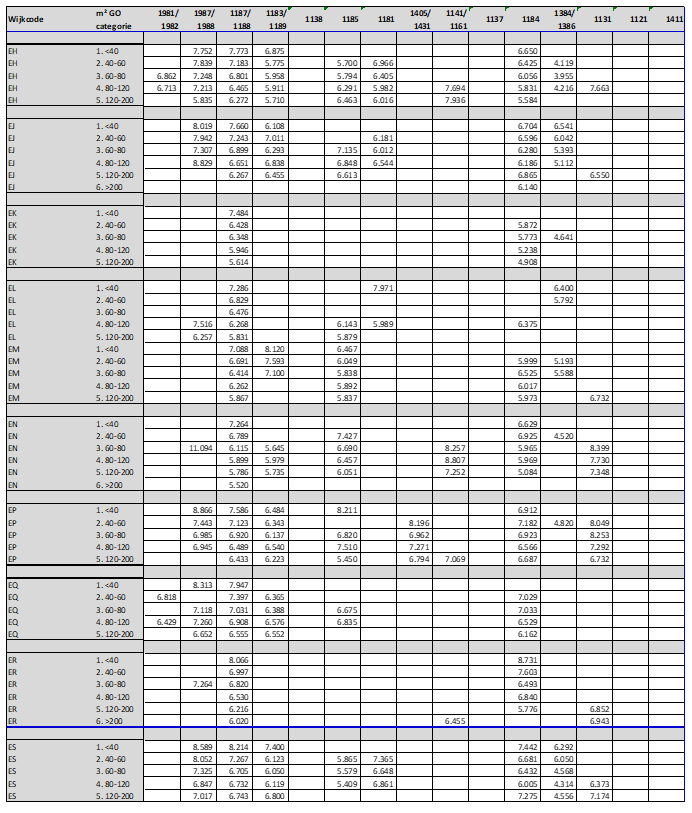

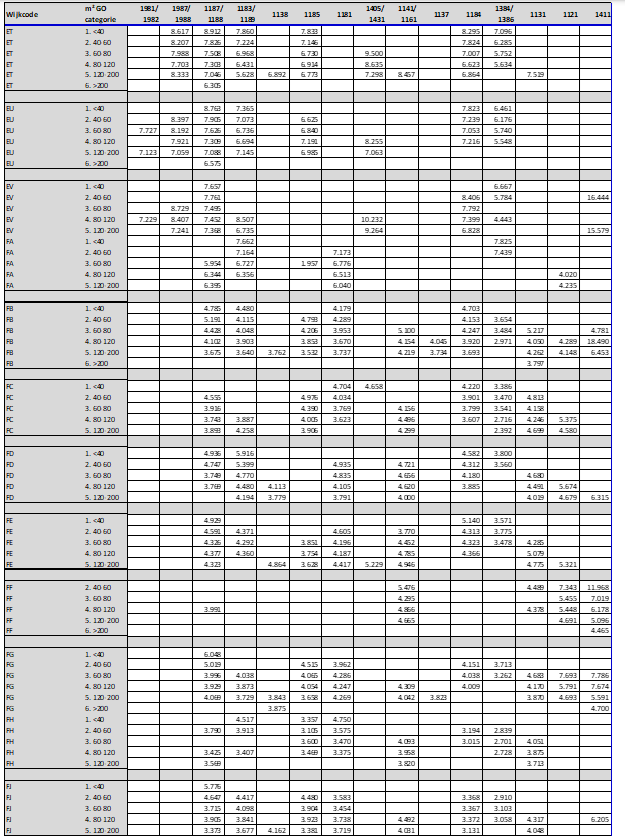

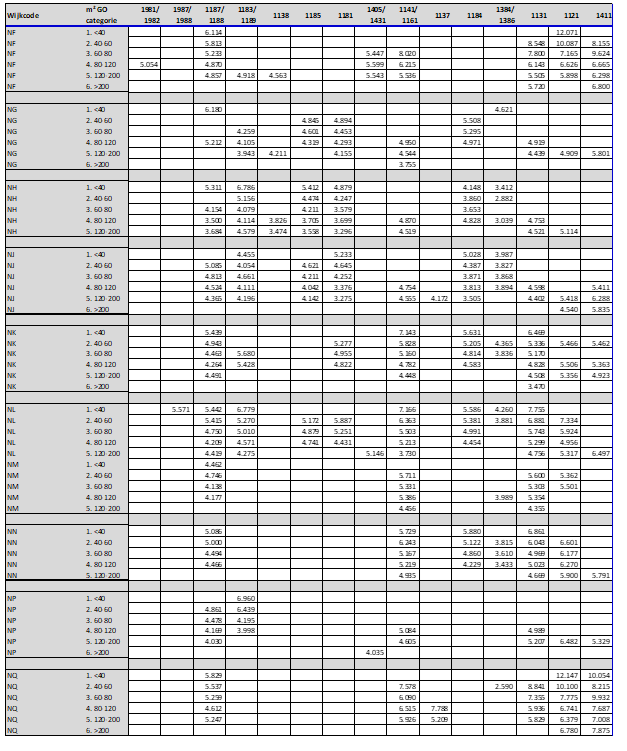

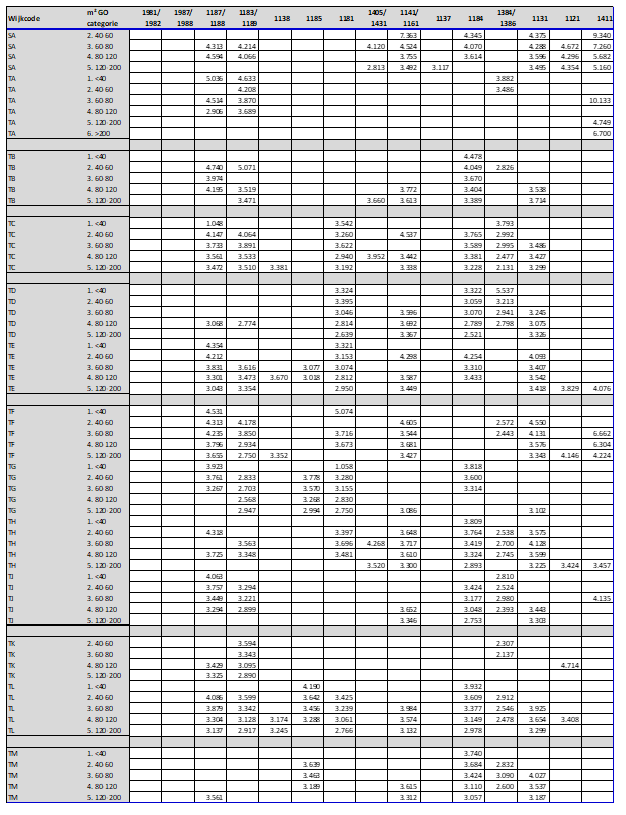

3.3 WOZ/BSQ-methode

In de volgende gevallen worden de erfpachtgrondwaarden residueel bepaald aan de hand van de zogeheten WOZ/BSQ-methode:

- •

voor bestaande erfpachtrechten met de bestemming wonen, én

- •

bij bestaande erfpachtrechten waarbij de huidige niet-woon bestemming en/of bebouwing (gedeeltelijk) wordt gewijzigd in wonen en bij die wijziging maximaal vier nieuwe woningen worden gerealiseerd

Deze methodiek wordt zowel voor voortdurende als voor eeuwigdurende erfpachtrechten toegepast.

Stapsgewijs wordt de erfpachtgrondwaarde als volgt bepaald:

- 1.

Voor de bepaling van de vastgoedwaarde wordt de WOZ-waarde gebruikt mits de WOZ-waarde voldoet aan de volgende criteria:

- a)

is definitief beschikt (eventuele bezwaarprocedures zijn afgerond);

- b)

is gebaseerd op de grond en de daarop gerealiseerde en volledig afgebouwde onroerende zaak16. Dit wil zeggen dat de opstal voor de peildatum is opgeleverd volgens de WOZ-administratie17;

- c)

is gebaseerd op bestemming(en) die overeenstemmen met het erfpachtrecht;

- d)

het erfpachtrecht niet is gewijzigd na de peildatum van de WOZ-waarde;

- e)

een eventuele bestemmingsbeperking in het erfpachtrecht ten opzichte van het bestemmingsplan heeft geen invloed op de WOZ-waarde.

- f)

voor wonen de WOZ-waarde van de woonbestemming gebruikt, mits de oppervlakte uit de WOZ-administratie niet meer dan 5% tot een maximum van 5 m² gebruiksoppervlak afwijkt van de oppervlakte volgens de akte dan wel, indien deze niet beschikbaar is, volgens de feitelijke situatie. Afwijkingen die groter zijn dan hiervoor genoemd maken de WOZ-waarde onbruikbaar, waardoor de onbezwaarde waarde wordt bepaald door Grond en Ontwikkeling op basis van gegevens uit de akte dan wel, indien deze niet beschikbaar is, volgens de feitelijke situatie. Zie hiervoor de notitie “Onbezwaarde waarde, maatwerk BSQ en procedure van bedenkingen”.

- a)

-

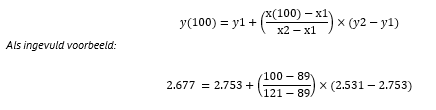

Praktisch betekent dit dat de WOZ beschikking van het vorige belastingjaar wordt gebruikt. De WOZ-waarde heeft dan een peildatum van twee jaar eerder (de waardepeildatum is altijd één jaar eerder dan het jaar van de WOZ-beschikking). Voor dossiers met een volledige aanvraagdatum vanaf 1 januari 2025, geldt dat de grondwaardebepaling uitgevoerd wordt op basis van de WOZ-waarde van belastingjaar 2024 met peildatum 202318.

- 2.

De grondwaarde wordt bepaald door de WOZ-waarde in de WOZ-beschikking van het voorgaande belastingjaar te vermenigvuldigen met de zogenaamde buurtstraatquote. Voor meergezins- en eengezinswoningen worden verschillende buurtstraatquotes gebruikt. De buurtstraatquote wordt hieronder nader toegelicht.

- 3.

Op de grondwaarde wordt een depreciatie toegepast (zie uitgangspunt 8 in hoofdstuk 2) om te komen tot de erfpachtgrondwaarde.

- 4.

Bij overstap van voortdurende naar eeuwigdurende erfpacht is een overstappremie van toepassing, conform de Overstapregeling van voortdurende erfpacht naar eeuwigdurende erfpacht voor woonbestemmingen 2017.

Er zijn erfpachtrechten waarbij in het contract opgenomen is dat de bestemming van het erfpachtrecht “huurwoning” is. In dat geval stemt de bestemming van het erfpachtrecht niet overeen met de bestemming waarvan wordt uitgegaan bij de bepaling van de WOZ-waarde. De WOZ-waarde gaat namelijk uit van de fictie vrij en leeg verkoopbaar. De huurbestemming heeft echter een drukkend effect op de vastgoedwaarde en daarmee op de grondwaarde. De marktwaarde van beleggershuurwoningen ligt lager dan de vrije verkoopwaarde van woningen. Om die reden wordt jaarlijks op basis van actuele marktinformatie bepaald met welke factor de WOZ-waarde wordt gecorrigeerd om tot de beleggingswaarde te komen. Door deze beleggingswaardefactor jaarlijks te actualiseren (net als de opstalwaarde) blijft de residuele grondwaarde voor huurwoningen in logische verhouding staan tot de residuele grondwaarde voor koopwoningen. Bij de bestemming huurwoningen wordt daarom de grondwaarde op dezelfde wijze bepaald als hierboven beschreven (WOZ-waarde maal de buurtstraatquote) maar wordt de buurtstraatquote verlaagd met het percentageverschil tussen de beleggingswaarde van huurwoningen en de WOZ-waarde. Hierbij is ook van toepassing dat de buurtstraatquote niet lager mag zijn dan 5%.

Op basis van onderzoek is geconcludeerd dat de actuele verhouding tussen huurwoningen en koopwoningen gemiddeld genomen 95% is. Dat betekent dat de buurtstraatquote met 5%-punt wordt verlaagd (waarbij de gecorrigeerde buurtstraatquote niet onder de 5% mag komen). De grondwaarde van een woning met d bestemming ‘huurwoning’ wordt vervolgens bepaald doordeze aangepaste buurtstraatquote te vermenigvuldigen met de WOZ-waarde

Werkwijze als er geen bruikbare WOZ-waarde beschikbaar is

In een aantal gevallen kan het zijn dat er geen bruikbare WOZ-waarde beschikbaar is. Dit is bijvoorbeeld het geval bij woningen die recent zijn gebouwd en opgeleverd. Deze hebben nog geen WOZ-waarde of nog geen WOZ-waarde die is gebaseerd op een afgebouwde woning. Het is ook mogelijk dat de bestemming waar de WOZ-waarde vanuit gaat (de publiekrechtelijk vastgestelde bestemming) niet overeenstemt met de bestemming zoals deze is vastgelegd in de erfpachtakte. Daarnaast is de WOZ-waarde niet bruikbaar in geval van bestemmings- en bebouwingswijzigingen, indien de oppervlakte uit de WOZ-administratie meer dan 5% en/of meer dan 5 m² gebruiksoppervlakte afwijkt van de oppervlakte volgens de akte dan wel, indien deze niet beschikbaar is, volgens de feitelijke situatie.

In deze gevallen zal Grond & Ontwikkeling de zogenaamde onbezwaarde waarde van het object bepalen. Daarbij wordt vergeleken met andere WOZ-objecten die over gelijke kenmerken beschikken of wordt er gecorrigeerd voor kenmerken die verschillen tussen het object waarvoor de onbezwaarde waarde moet worden bepaald en de kenmerken van het object waarmee wordt vergeleken. Een uitgebreide beschrijving van de wijze waarop de onbezwaarde waarde wordt bepaald is opgenomen in de notitie “Onbezwaarde waarde, maatwerk BSQ en procedure van bedenkingen”19. Hierin staat tevens aangegeven op welke wijze een erfpachter bedenkingen kan uiten tegen de onbezwaarde waarde.

Gemengde bestemmingen

Het is mogelijk dat naast wonen nog een andere bestemming op het erfpachtrecht van toepassing is. Bij deze gemengde bestemmingen wordt de erfpachtgrondwaarde per bestemming bepaald op de wijze zoals beschreven in dit beleid.