Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR729204

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR729204/1

Beleidskader Misbruik en Oneigenlijk gebruik

Geldend van 20-12-2024 t/m heden

Intitulé

Beleidskader Misbruik en Oneigenlijk gebruikDe raad van de gemeente Maassluis;

gelezen het voorstel van burgemeester en wethouders d.d. 19 november 2024

besluit

- 1.

Het vaststellen van de beleidskader Misbruik & Oneigenlijk met als ingangsdatum het boekjaar 2025;

- 2.

Kennis te nemen van de M&O-risicoanalyse 2024 (geheim).

Aldus besloten in de openbare vergadering van de raad van de gemeente Maassluis van d.d. 3 december 2024.

De griffier,

J. Vinke

De voorzitter,

drs. J.G. de Vries

1 Inleiding

De gemeente Maassluis biedt een groot aantal landelijke, regionale en lokale regelingen aan haar burgers, ondernemers en instellingen1 aan. Hierbij staat het vertrouwen van de gemeente in een goed gebruik door belanghebbenden van deze regelingen voorop. Toch bestaat er een risico op onrechtmatige besteding van publieke gelden als het voorkómen en herstellen van Misbruik en Oneigenlijk gebruik (M&O) van de regelingen niet (goed) is ingericht. In voorliggende nota wordt het M&O-beleidskader van de gemeente Maassluis uiteengezet dat vanaf boekjaar 2025 richtinggevend is bij de inrichting van de organisatie.

Rechtmatigheid is een van de essentiële pijlers van een goed overheidsbestuur zoals verankerd in de gemeentewet. De gemeente moet publieke gelden rechtmatig verwerven en besteden. Eén van de rechtmatigheidscriteria is het M&O-criterium dat de commissie BBV in de Kadernota rechtmatigheid 2023 heeft uitgewerkt. Bovendien is controle op M&O verankerd in het Besluit Accountantscontrole Decentrale Overheden (BADO). De gemeente dient over een kader en interne procedures te beschikken die het risico op M&O van (belasting-) gelden, subsidies, uitkeringen of bijdragen, etc. ondervangen en bij optreden herstellen. Wordt door M&O verstrekte gelden niet gecorrigeerd dan leidt het tot een niet-getrouwe weergave in de jaarstukken.

Het college legt in de jaarstukken verantwoording af aan de raad over de rechtmatigheid van de verantwoorde baten, lasten en balansmutaties. Hieronder valt in hoeverre M&O is voorkomen en bestreden, en of de getroffen maatregelen werken. De basis voor die uitspraak ligt mede bij de uitkomsten van de intern uitgevoerde controles en evaluaties.

1.1 Begrippen

Misbruik en Oneigenlijk gebruik worden door de Commissie Besluit Begroting en Verantwoording (BBV) als volgt omschreven.

1.1.1 Definitie “misbruik”

Het opzettelijk niet, niet tijdig, onjuist of onvolledig verstrekken van gegevens met als doel ten onrechte overheidssubsidies of -uitkeringen te verkrijgen of niet dan wel een te laag bedrag aan heffingen aan de overheid te betalen.

Bij misbruik van overheidsgelden is er sprake van het plegen van fraude2 om zich onrechtmatig overheidsgelden toe te eigenen. Bij misbruik passen beheersmaatregelen zoals fraudepreventie, handhaving, fraudeopsporing en sancties.

1.1.2 Definitie “oneigenlijk gebruik”

Oneigenlijk gebruik is het door het aangaan van rechtshandelingen, al dan niet gecombineerd met feitelijke handelingen, verkrijgen van overheidsbijdragen of het niet dan wel tot een te laag bedrag betalen van heffingen aan de overheid, in overeenstemming met de bewoordingen van de regelgeving maar in strijd met het doel en de strekking daarvan.

Bij oneigenlijk gebruik wordt feitelijk gehandeld in overeenstemming met wet- en regelgeving. Daarmee zijn dergelijke handelingen niet onrechtmatig. Bij oneigenlijk gebruik passen beheersmaatregelen zoals handhaving, voorlichting, analyse van de toepassing en actualisering wet- en regelgeving.

1.1.3 Definitie “regelingen”

In dit beleidskader wordt het begrip “regelingen” gebruikt om te verwijzen naar alle gemeentelijke belastingen, subsidies, vergunningen, voorzieningen, verordeningen, etc. die tot financiële transacties leiden. Regelingen komen tot stand door een onderliggend proces te doorlopen. Een proces dient - afhankelijk van de M&O-gevoeligheid van een regeling – lichtere of zwaardere beheersmaatregelen te bevatten om M&O te voorkomen, te detecteren en te herstellen.

2 Doel, afbakening en uitgangspunten

Dit hoofdstuk beschrijft het doel van het M&O-kader, bakent de werking af en formuleert de uitgangspunten. De uitwerking van het kader vindt risicogericht plaats in de specifieke regelingen en onderliggende processen.

2.1 Doel: preventief en repressief

Misbruik en Oneigenlijk gebruik (M&O) is extern gericht en heeft betrekking op belanghebbenden die bewust of onbewust geen juist gebruik maken van gemeentelijke regelingen. Het doel van het M&O-kader is het inrichten van beheersmaatregelen over twee assen:

- 1.

Preventief: het vooraf voorkomen van misbruik en oneigenlijk door onder andere begrijpelijke regelgeving en voorlichting;

- 2.

Repressief: het achteraf controleren, herstellen of zelfs bestraffen van misbruik en oneigenlijk gebruik van regelingen.

Preventieve en repressieve maatregelen liggen in elkaars verlengde. Denk aan gevallen waarin men zich aan de letter van de wet of regeling houdt, maar niet aan de bedoeling. De bedoeling moet derhalve in de regeling zelf opgenomen zijn, bijvoorbeeld in voorwaarden. Echter, voorwaarden en toelichtingen bieden tegenwoordig – o.a. n.a.v. de Toeslagenaffaire – meer ruimte om maatwerk mogelijk te maken. Dit leidt tot meer open normen, meer hardheids-clausules, etc. in nieuwe wet- en regelgeving. Deze op zich goede bedoelingen van de wetgever leiden tot hogere M&O-risico’s en vragen derhalve beheersmaatregelen.

2.1 Afbakening: publiekrechtelijke taakuitoefening

Het voorliggende M&O-kader richt zich alleen op de publiekrechtelijke taakuitoefening van de gemeente en niet de privaatrechtelijke. Privaatrechtelijk handelen van de gemeente, zoals de aan- en verkoop van gronden en vastgoed, maar ook interne regelingen vallen niet onder de werking van deze nota. Zo is de M&O-gevoeligheid van interne regelingen voor ambtelijk personeel en gemeentebestuurders onderdeel van het integriteitsbeleid.

De verantwoordelijkheid voor het voorkomen en herstellen van M&O ligt bij de gemeente en haar verbonden partijen. Stroomopwaarts is verantwoordelijk voor het M&O-kader m.b.t. het verstrekken van inkomensregelingen en voorzieningen Participatiewet, IOAW en IOAZ. Dit beleid is vastgelegd in de ‘Regionale koers handhaving Participatiewet, IOAW en IOAZ 2020 – 2024’. Bij Rogplus ligt het M&O-kader m.b.t. het verstrekken van voorzieningen Wmo, Jeugdwet en Leerlingenvervoer en heeft dit vastgelegd in de nota ‘Voorkomen en Bestrijden Misbruik en Oneigenlijk gebruik’. Deze verbonden partijen leggen hierover verantwoording af in hun reguliere P&C-cyclus, waaronder de jaarrekening, dat qua Participatie in de gemeentelijke rechtmatigheidsverantwoording wordt geïncorporeerd.

Het bereik van voorliggend M&O-kader omvat derhalve alle overige publiekrechtelijke regelingen waarin sprake is van financiële transacties.

2.3 Uitgangspunten

De volgende uitgangspunten liggen ten grondslag aan het M&O-kader van de gemeente Maassluis:

- 1.

De gemeente werkt vanuit een basishouding van vertrouwen in een juiste omgang met gemeentelijke regelingen door inwoners en instellingen/bedrijven.

- 2.

Voorkomen is beter dan genezen. De werking van het kader is primair gericht op preventie van misbruik en oneigenlijk gebruik van gemeentelijke regelingen.

- 3.

Preventieve beheersmaatregelen die worden getroffen ter bevordering van een juist gebruik van gemeentelijke regelingen zijn in verhouding tot de risico’s.

- 4.

Van derden ontvangen gegevens worden indien mogelijk gecontroleerd.

- 5.

Na constatering van een overtreding wordt de rechtmatige situatie zo snel mogelijk hersteld. Een mogelijke sanctie (boete) is in verhouding tot de overtreding.

- 6.

Het organisatieonderdeel dat een regeling uitvoert is verantwoordelijk voor het treffen van M&O-beheersmaatregelen.

- 7.

Beheersmaatregelen worden getroffen en ingezet op basis van een analyse van de risico's en na afweging van de kosten en de baten.

- 8.

Het M&O-kader wordt eens in de vier jaar geactualiseerd, op basis van ontwikkelingen in wetgeving en ervaring met de beheersmaatregelen en controles.

2.4 Risicogerichte benadering

Regelingen zijn afhankelijk van de door belanghebbenden verstrekte informatie om het recht op, de hoogte en de duur ervan te bepalen en daarmee ontvankelijk voor misbruik en oneigenlijk gebruik. Echter niet elke regeling kent even grote risico’s voor misbruik en/of oneigenlijk gebruik.

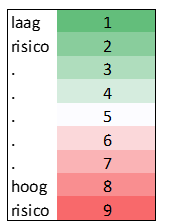

In de bijlage zijn de regelingen binnen de scope geïnventariseerd. Per regeling is het M&O-risico, de beheersmaatregelen beschreven en het netto risico3 ingeschat (kans maal impact). Het risico ligt tussen 1 (laag, groen) en 9 (hoog, rood). Hoe hoger het risico, hoe stringenter de benodigde M&O-beheersmaatregelen dienen te zijn.

De netto risico’s worden in het jaarlijkse Interne Controleplan verdisconteerd met de overige typen risico’s, zoals op fraude of administratieve fouten. Zo worden risicovollere processen eerder aan een lijncontrole onderworpen en is de omvang van de te controleren steekproef groter. De controleresultaten kunnen aanleiding zijn het risicoprofiel van een regeling bij te stellen. Op deze wijze is de omgang met M&O het meest doelmatig.

3 Beheersmaatregelen

Dit hoofdstuk beschrijft de preventieve en repressieve maatregelen die worden genomen om misbruik en oneigenlijk gebruik te voorkomen en te herstellen.

3.1 Preventieve maatregelen

Preventieve maatregelen zijn gericht op het voorkomen van M&O van regelingen. Het zijn maatregelen die liggen vóór het moment van uitkeren, beschikken of verstrekken van een regeling. De verantwoordelijkheid hiervoor ligt bij de leverende gemeentelijke organisatie-eenheid. Preventieve maatregelen betreffen regelgeving, voorlichting en controle vooraf.

3.1.1 Regelgeving

Heldere en eenduidige regelgeving beperkt de ruimte voor misbruik en oneigenlijk gebruik. Onder regelgeving wordt verstaan: verordeningen, beleidsregels, nadere regels en richtlijnen van de gemeente. Adequate en handhaafbare regelgeving is een belangrijke beheersmaatregel en voldoet aan de volgende eisen:

- -

eenvoud, inzichtelijkheid en begrijpelijkheid;

- -

eenduidige definities;

- -

nauwkeurig omschreven doel en doelgroep van de regeling;

- -

rechten, plichten en voorwaarden zijn opgenomen;

- -

geen overbodige en/of met elkaar strijdige bepalingen;

- -

de afhankelijkheid van gegevens afkomstig van derden is zoveel mogelijk beperkt;

- -

herstelmaatregelen en/of sancties bij geconstateerd M&O zijn in de regeling opgenomen;

- -

ingangsdata en overgangsregels zijn in de regeling opgenomen.

3.1.2 Voorlichting

Wet- en regelgeving wordt door middel van voorlichting onder de aandacht gebracht van belanghebbenden. Er dient informatie te worden verstrekt over het bestaan van een regeling, aard en doel van de regeling, de specifieke doelgroep, geldende voorwaarden en controle- en sanctiebeleid. Voorlichting draagt in preventieve zin bij aan het voorkomen van M&O van een regeling, zeker als ook duidelijk wordt gecommuniceerd over mogelijke sancties. Daarnaast werkt actieve voorlichting over de omgang met M&O via de website van de gemeente stimulerend op de naleving van regelgeving.

3.1.3 Controle vooraf

Controle in de uitvoering is een middel om (de kans op) M&O vroegtijdig te signaleren. Controle vooraf richt zich op de toetsing van de juistheid en volledigheid van de verstrekte gegevens en of aan de voorwaarden van de regeling wordt voldaan. Uitgangspunt is dat voordat wordt uitbetaald, verstrekt of beschikt, een andere medewerker controleert of de onderliggende werkzaamheden zichtbaar, volledig en juist zijn uitgevoerd (vier-ogen principe).

In beleid wordt bepaald welke controlemethoden worden gebruikt ten aanzien van regelingen. Controles kunnen variëren van integraal, steekproefsgewijs tot incidenteel. Hierbij is van belang hoe M&O-gevoelig een regeling is. Gevoelige processen moeten voldoende maatregelen bevatten om de tijdigheid, juistheid, volledigheid en prestatielevering te toetsen van door belanghebbende(n) verstrekte gegevens.

3.2 Repressieve maatregelen

Repressieve maatregelen zijn maatregelen die na het moment van verstrekken, beschikken, betalen of ontvangen worden genomen. Het omvat de controle achteraf, het nemen van herstel- maatregelen en indien nodig het opleggen van sancties. De verantwoordelijkheid voor de repressieve maatregelen ligt bij de leverende gemeentelijke organisatie-eenheid; de Verbijzonderde Interne Controle (VIC) is hierbij behulpzaam.

3.2.1 Controle achteraf

Controle achteraf omvat de controle van gegevens nadat het proces is doorlopen of activiteit is uitgevoerd. Manieren om te controleren zijn onder meer: verzoeken om inlichtingen, inspecties, waarneming, bevestigingen, herberekeningen en cijferanalyses. Deze controles kunnen integraal, steekproefsgewijs of incidenteel worden uitgevoerd. Het vastleggen van de controleresultaten is essentieel. De resultaten kunnen (later) leiden tot aanpassing van de regelgeving en/of het controlebeleid.

Bij de VIC is expliciet aandacht voor M&O. Deze controles worden periodiek uitgevoerd om vanuit de organisatie inzicht te verkrijgen in tenminste de getrouwe en rechtmatige totstandkoming van de baten, lasten en balansmutaties. Hierbij wordt onder meer aandacht geschonken aan de opzet, het bestaan en de werking van relevante beheersmaatregelen, waaronder die tegen M&O.

3.2.2 Herstelmaatregel en sancties

Uitgangspunt is dat het behaalde voordeel wordt teruggevorderd (maatregel) en indien nodig een boete wordt opgelegd (sanctie). Concreet leidt het tot terugvordering van teveel betaalde bedragen, naheffing van ten onrechte gederfde ontvangsten en intrekking van een ten onrechte verstrekte vergunning. In bepaalde gevallen kan ook de ontbinding van een overeenkomst of de intrekking van een erkenning als niet-financiële sancties worden opgelegd. Ingeval van een misdrijf (fraude of diefstal) wordt aangifte gedaan bij de politie.

Sancties worden opgelegd als reactie op een vaststelling van misbruik, alleen misbruik is immers onrechtmatig en moet worden hersteld en/of beboet. Maatregelen en sancties moeten voldoen aan de beginselen van behoorlijk bestuur. Dit houdt onder andere in dat deze proportioneel moeten zijn in relatie tot het vergrijp. Van sanctionering gaat een afschrikeffect uit en draagt om die reden bij aan het voorkomen en beperken van misbruik van gemeentelijke regelingen.

3.3 Evaluatie

Regelgeving wordt gebruikelijk periodiek geëvalueerd. In een evaluatie dient ook plaats te zijn voor de doeltreffend- en doelmatigheid van de genomen beheersmaatregelen en controlewerkzaamheden. Dergelijke evaluaties kunnen ook leiden tot bijstelling van het M&O-kader om de doeltreffend- en doelmatigheid te verhogen.

4 Privacy, informatieveiligheid en ondermijning

Misbruik en oneigenlijk gebruik heeft niet alleen betrekking op direct financieel voordeel. Het kan ook gaan om misbruik van gegevens. Dit kan inbreuk op privacy betreffen met identiteitsfraude als meest vergaande vorm. Het kan ook gaan om het lekken van vertrouwelijke informatie of persoonsgegevens. Daarnaast is ondermijning een bijzondere vorm van misbruik. Voor de volledigheid beschrijft dit hoofdstuk kortweg het betreffende beleid.

4.1 Algemene Verordening Gegevensbescherming (AVG)

Om persoonsgegevens van de inwoners van de Europese Unie beter te beschermen, is vanaf 25 mei 2018 de Algemene Verordening Gegevensbescherming (AVG) van kracht geworden. Deze wet heeft de Wet Bescherming Persoonsgegevens vervangen. Voorbeelden van persoonsgegevens zijn: naam, adres, geboortedatum, BSN, medische informatie en geloofsovertuiging. De AVG legt vast dat persoonsgegevens alleen mogen worden verzameld en bewaard als en zo lang dat strikt noodzakelijk is. De gemeente dient een register bij te houden met een beschrijving van alle processen en de persoonsgegevens die daarin worden verwerkt. Afspraken met andere organisaties worden in een verwerkersovereenkomst vastgelegd.

Het Privacybeleidskader Gemeente Maassluis beschrijft op welke wijze de gemeente de privacywetgeving naleeft zodat er sprake is van een zorgvuldige verwerking van persoonsgegevens in overeenstemming met de wet.

4.2 Baseline Informatiebeveiliging Overheid (BIO)

Informatiebeveiliging is het geheel van preventieve, detectieve, repressieve en correctieve maatregelen alsmede procedures en processen die de beschikbaarheid, integriteit en vertrouwelijkheid van alle vormen van informatie garanderen. Het doel hiervan is de continuïteit van de informatie en de informatievoorziening te waarborgen en de eventuele gevolgen van beveiligingsincidenten tot een acceptabel, vooraf bepaald niveau te beperken. Hierbij is de Baseline Informatiebeveiliging Overheid (BIO) het normenkader, die vanaf 1 januari 2020 van kracht is. De gemeentelijke uitwerking van dit normenkader ligt vast in het Informatiebeveiligingsbeleid.

4.3 Ondermijning

Ondermijning betekent grofweg de vermenging van de onderwereld en de bovenwereld, de sluipende bedreiging van de integriteit van het openbaar bestuur, overheidsambtenaren en bedrijfsleven, bedreigde bestuurders en ambtenaren, afpersingspraktijken, de innesteling van criminele elementen in buurten en woonwijken en/of het ontstaan van ‘vrijplaatsen’.

De gemeente Maassluis zet zich samen met de ketenpartners in om ondermijnende criminaliteit tegen te gaan. Middels de Wet Bibob kan een gemeente voorkomen dat er onbedoeld medewerking wordt verleend aan misbruik van vergunningen, subsidies, vastgoedtransacties of bijvoorbeeld aanbestedingsopdrachten. De toepassing van deze wet is uitgewerkt in de door de gemeenteraad vastgestelde Plan van Aanpak Ondermijning (2019).

Ondertekening

Bijlage: Initiële M&O-risicoanalyse (geheim)

[Separaat bestand]

Noot

1Naar ‘burgers, ondernemers en instellingen’ wordt verder met de term “belanghebbenden” gerefereerd.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl