Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR728886

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR728886/1

Nota Lokaal Belastinggebied Barneveld 2024 – 2027

Geldend van 12-12-2024 t/m heden

Intitulé

Nota Lokaal Belastinggebied Barneveld 2024 – 20271. Inleiding

1.1 Aanleiding

In de Financiële verordening Gemeente Barneveld is voorgeschreven dat het college tenminste eenmaal per vier jaar de nota gemeentelijke belastingen op actualiteit beoordeelt en de raad informeert de raad over de uitkomst hiervan.

De huidige Nota Lokaal Belastinggebied Barneveld dateert uit 2014. Bij de vaststelling van de nota is destijds besloten dat deze geen geldigheidsduur heeft en dat de Financiële verordening overeenkomstig aangepast wordt. De verplichting vanuit de Financiële verordening om periodiek, tenminste om de vier jaar een nota vast te stellen is hiermee komen te vervallen. Indien er ontwikkelingen zijn op het gebied van de gemeentelijke belastingen, heffingen en rechten dan zullen deze aan de raad worden voorgelegd in de vorm van een notitie. Geconstateerd is nu dat de feitelijke aanpassing van de Financiële verordening destijds niet heeft plaatsgevonden.

Daarnaast heeft de Rekenkamercommissie vorig jaar onderzoek gedaan naar de heffingen en leges in Barneveld. Op basis van de bevindingen uit het onderzoek trekt de rekenkamer conclusies. Een van de conclusies is dat de heffingen en leges beperkt aandacht krijgen. Dit wordt mede veroorzaakt door het ontbreken van de nota gemeentelijke belastingen. Het genomen besluit om de Nota Lokaal Belastinggebied uit 2014 geen geldigheidsduur mee te geven heeft ervoor gezorgd dat voor de huidige raad onduidelijk is welke uitgangspunten nu gehanteerd worden bij de heffing van belastingen, waarom dat zo is en welke keuzes er te maken zijn.

In de bestuurlijke reactie op het onderzoek heeft het college aangegeven dit te onderschrijven en een geactualiseerde nota in het najaar aan de raad ter vaststelling zal worden voorgelegd. Voor u ligt de Nota Lokaal Belastinggebied 2024 – 2027.

1.2 Doelstelling

Het doel van deze nota is het weergeven van een actueel overzicht en de stand van zaken rond de gemeentelijke belastingen, heffingen en rechten. Deze nota beperkt zich alleen tot de aspecten die betrekking hebben op het heffen van belasting. Het invorderings- en kwijtscheldingbeleid is geregeld in de leidraad Invordering en de in 2023 door de raad vastgestelde verordening kwijtschelding gemeentelijke belastingen.

Het beleid voor de lokale belastingen is vastgelegd in de verschillende verordeningen. Het tarievenbeleid wordt jaarlijks geformuleerd bij de vaststelling van de begrotingsuitgangspunten in de kadernota en is nader uitgewerkt in de programmabegroting.

De strekking van deze nota is om het beleid grotendeels ongewijzigd voort te zetten.

1.3 Leeswijzer

In hoofdstuk 2 worden de kaders en bevoegdheden beschreven. Volgens een vast stramien wordt in hoofdstuk 3 het lokaal belastinggebied van de gemeente Barneveld beschreven. In hoofdstuk 4 komt de kostendekking (kostendekkendheid) aan de orde. In hoofdstuk 5 worden de toekomstige ontwikkelingen aangestipt. Tenslotte komt in Hoofdstuk 6 de benchmark lokale woonlasten aan bod.

De VNG heeft op haar website een speciale pagina “Belastingkennis voor raadsleden” gemaakt om raadsleden door de wirwar aan regels en eisen rond belastingen te leiden. Vanuit deze pagina kunt u doorklikken naar de verschillende aspecten van de gemeentelijke belastingheffing en naar de verschillende belastingen die gemeenten heffen

1.4 Samenvatting, conclusies en beslispunten

Deze zijn als volgt te formuleren:

- a.

De inkomsten uit de lokale belastingen en de overige heffingen blijven nodig voor een gezond en financieel meerjarig beleid van onze gemeente. Uit de inventarisatie komt naar voren dat de gemeente Barneveld effectief gebruik maakt van de mogelijkheden die de Gemeentewet biedt ten aanzien van lokale belastingen en rechten.

Bij een toekomstige uitbreiding van gemeentelijke taken dient te worden nagegaan of de daaruit voortvloeiende kosten binnen het wettelijk kader in de vorm van een belasting of recht kunnen worden teruggevorderd;

- b.

Uitgangspunt is kostendekkendheid van de tarieven;

- c.

Blijvende aandacht voor bewaking en beperking van de lokale lastendruk;

- d.

Beleid en uitvoering worden ook in de komende jaren via de Paragraaf Lokale heffingen in de programmabegroting en in de jaarrekening gepresenteerd. Indien er ontwikkelingen zijn op het gebied van de gemeentelijke belastingen, heffingen en rechten dan zullen wij dit aan uw raad voorleggen in de vorm van een notitie;

- e.

Het eerder genomen besluit om de geldigheidsduur op te heffen te herzien en periodiek, tenminste om de vier jaar een nota vast te stellen.

2. Wettelijke kaders en bevoegdheden

2.1 Algemeen

Het grootste gedeelte aan middelen voor de uitvoering van de gemeentelijke taken ontvangen gemeenten van de Rijksoverheid. Een groot deel daarvan, afhankelijk van het aantal inwoners, de oppervlakte en enkele specifieke omstandigheden, komt uit het Gemeentefonds en gemeenten mogen hier in principe mee doen wat ze willen. Het andere gedeelte wordt gevormd door doelgerichte bijdragen van het Rijk, die gekoppeld zijn aan een specifiek doel waaraan de gelden besteed moeten worden. Naast de middelen van de Rijksoverheid ontvangen gemeenten ook geld van haar inwoners, bedrijven die er gevestigd zijn en bezoekers in de vorm van belastingen. Het belangrijkste doel van belastingheffing is het bijeenbrengen van geld voor de uitvoering van gemeentelijke taken

Binnen de wettelijke kaders hebben de gemeenten de autonomie om te bepalen of en zo ja, welke belastingen en rechten worden geheven. De gemeenten bepalen eveneens binnen de wettelijke kaders, de hoogte van de tarieven.

Er zijn drie belangrijke voorwaarden verbonden aan het heffen van belastingen door gemeenten;

- •

gemeenten heffen alleen belastingen die in de Gemeentewet of in andere wetten specifiek zijn benoemd;

- •

gemeentelijke belastingen mogen niet naar winst, vermogen of inkomen worden geheven;

- •

voorafgaand aan het heffen van de belasting, dient een verordening door de gemeenteraad te worden vastgesteld.

2.2 Soorten heffingen

In de lokale heffingen wordt onderscheid gemaakt in algemene belastingen, bestemmingsheffingen en rechten (retributies/leges).

- 1.

Algemene belastingen

De algemene belastingen komen ten goede aan de algemene middelen van de gemeente. Degene die belasting betaalt kan geen aanspraak maken op een individueel aanwijsbare tegenprestatie van de gemeente. De opbrengst van belastingen kunnen worden ingezet voor alle gemeentelijke taken en voorzieningen. Onder de algemene belastingen vallen bijvoorbeeld de onroerende-zaakbelastingen, de toeristenbelasting, de forensenbelasting- en de hondenbelasting.

- 2.

Bestemmingsbelastingen

Bestemmingsbelastingen zijn belastingen waarvan de opbrengsten zijn bestemd voor specifieke taken of voorzieningen met een duidelijk algemeen belang. Voorbeelden hiervan zijn de rioolheffing en de afvalstoffenheffing. Voor bestemmingsbelastingen geldt dat de gemeente niet meer mag heffen dan de kosten die zij voor de betreffende taak of voorziening maakt.

- 3.

Rechten (retributies/leges)

Retributies worden geheven van personen aan wie de gemeente een specifieke dienst verleent die voor die persoon een individueel voordeel oplevert. De belangrijkste retributies zijn de leges: vergoedingen voor een bij de gemeente aangevraagde dienst als het aanvragen van een paspoort of een vergunning. Net als bij de bestemmingsbelastingen mogen de retributies niet meer dan kostendekkend zijn.

Welke belastingen en rechten kunnen we heffen?

|

Omschrijving |

Wetsartikel |

Soort heffing |

Barneveld |

|

Onroerende-zaakbelastingen |

Artikel 220 Gemeentewet |

Algemeen |

Ja |

|

Belasting op roerende woon- en bedrijfsruimten |

Artikel 221 Gemeentewet |

Algemeen |

Nee |

|

Baatbelasting |

Artikel 222 Gemeentewet |

Bestemming |

Nee |

|

Forensenbelasting |

Artikel 223 Gemeentewet |

Algemeen |

Ja |

|

Toeristenbelasting |

Artikel 224 Gemeentewet |

Algemeen |

Ja |

|

Omschrijving |

Wetsartikel |

Soort heffing |

Barneveld |

|

Parkeerbelasting |

Artikel 225 Gemeentewet |

Algemeen |

Ja |

|

Hondenbelasting |

Artikel 226 Gemeentewet |

Algemeen |

Ja |

|

Reclamebelasting |

Artikel 227 Gemeentewet |

Algemeen |

Ja |

|

Precariobelasting |

Artikel 228 Gemeentewet |

Algemeen |

Nee |

|

Rioolheffing |

Artikel 228a Gemeentewet |

Bestemming |

Ja |

|

Afvalstoffenheffing |

Artikel 15.330 Wet milieubeheer |

Bestemming |

Ja |

|

Lijkbezorgingsrechten |

Artikel 229 Gemeentewet |

Rechten |

Ja |

|

Marktgelden |

Artikel 229 Gemeentewet |

Rechten |

Ja |

|

Leges algemeen |

Artikel 229 Gemeentewet |

Rechten |

Ja |

|

BIZ-heffing |

Wet Bedrijveninvesteringszone |

Bestemming |

Ja |

2.3 Bevoegdheden en verantwoordlijkheden

De bevoegdheden en verantwoordelijkheden liggen vast in de Gemeentewet. De gemeenteraad is bevoegd tot het invoeren, wijzigen en afschaffen van een belasting. Daarnaast is de raad verantwoordelijk voor het bepalen van de tarieven, belastingplicht, maatstaven, kwijtscheldingsbeleid etc..

Het college is verantwoordelijk voor de uitvoering. Het college kan nadere regels voor de heffing en invordering stellen in de vorm van beleidsregels. Daarbij kan worden gedacht aan regels voor de aangifte maar ook richtlijnen bij de uitleg van bepalingen in de verordening. Ook wijst het college cruciale functionarissen zoals de heffings- en invorderingsambtenaar aan.

De heffingsambtenaar is het bevoegde bestuursorgaan met betrekking tot het opleggen van de gemeentelijke belastingaanslagen en het vaststellen van de WOZ-beschikkingen. Ook de afhandeling van bezwaar en beroep tegen de belastingen en WOZ is een bevoegdheid die uitsluitend voorbehouden is aan de heffingsambtenaar. De invorderingsambtenaar is het bevoegde bestuursorgaan voor de uitvoering van het invorderingsbeleid, zoals het treffen van betalingsregelingen en de dwanginvordering.

3. Lokaal belastinggebied gemeente Barneveld

In hoofdstuk 3.1 wordt het algemeen beleid beschreven. De belastingverordening komt in hoofdstuk 3.2 aan bod. Vervolgens worden in hoofdstuk 3.3. de belastingen behandeld die in Barneveld worden geheven. In hoofdstuk 3.4 komen tenslotte de overige belastingen aan de orde die in onze gemeente (nog) niet geheven worden.

3.1 Algemeen beleid

Het beleid voor de lokale belastingen is vastgelegd in de verschillende verordeningen. Het tarievenbeleid wordt jaarlijks geformuleerd bij de vaststelling van de begrotingsuitgangspunten in de kadernota en is nader uitgewerkt in de programmabegroting. Voor het jaar 2024 is bepaald dat de belastingen en rechten verhoogd worden met een inflatiecorrectie van 4%. Uitzonderingen zijn hierbij gemaakt voor de afvalstoffenheffing, de rioolheffing en de lijkbezorgingsrechten. De afvalstoffenheffing wordt verhoogd met 2% als gevolg van stijging van de kosten door inflatie. De rioolheffing wordt verhoogd met 4% conform het in mei 2021 vastgestelde GRP en de lijkbezorgingsrechten wordt verhoogd met 7% conform het besluit bij de Programmabegroting 2019 om dit percentage voor 6 jaar te hanteren.

3.2 Belastingverordening

In de Grondwet ligt verankerd dat geen belastingen mogen worden geheven zonder dat er een wet in formele zin aan ten grondslag ligt, ook wel het legaliteitsbeginsel genoemd.

De rijksoverheid legt in een wet in formele zin (de Gemeentewet in dit geval) vast welke belastingen door de gemeente mogen worden geheven, waarna de gemeenteraad als volksvertegenwoordigend orgaan de belastingverordeningen vaststelt welke belastingen daadwerkelijk worden geheven binnen de gemeente.

Door het vaststellen van een belastingverordening kan de gemeenteraad beslissen tot het invoeren, wijzigen en afschaffen van gemeentelijke belastingen binnen de gemeente. In de belastingverordening zijn in ieder geval de volgende zaken opgenomen: het belastbare feit, de belastingplichtige, het voorwerp van de belasting, de heffingsmaatstaf, het tarief, het tijdstip van ingang en beëindiging van de heffing en andere zaken die voor de heffing en invordering van belang zijn.

Voor de heffingsmaatstaf geldt de zogenaamde ‘nieuwe vrijheid’. Deze houdt in dat, voor zover de Gemeentewet geen specifiek heffingsmaatstaf voorschrijft of andere bepalingen kent voor de te kiezen heffingsmaatstaf, de gemeente in beginsel vrij is de heffingsmaatstaf zelf vast te stellen. Niettemin geldt hierbij dat het gelijkheids- en evenredigheidsbeginsel in acht moet worden genomen en dat geen inkomenspolitiek wordt gevoerd door de heffingsmaatstaf afhankelijk te stellen van inkomen, winst of vermogen.

Voor het tarief geldt in beginsel hetzelfde als voor de heffingsmaatstaf. Ook hier heeft de gemeente enige vrijheid om de tarieven zelf vast te stellen, zij het dat hier ook de grenzen worden bepaald door het gelijkheids- en evenredigheidsbeginsel en het verbod om de gemeentelijke belastingen afhankelijk te stellen van inkomen, winst of vermogen. Voor bestemmingsbelastingen en rechten geldt in zijn algemeenheid nog specifiek dat de tarieven zodanig moeten worden vastgesteld dat de begrote opbrengsten de begrote kosten niet overstijgen.

De datum van ingang en beëindiging van de heffing en andere zaken wat voor de heffing en invordering van belang zijn kunnen gemeenten zelf vaststellen.

3.3 Lokaal belastinggebied gemeente Barneveld

De beschrijving van de belastingen vindt plaats volgens een vast stramien. Naast een korte omschrijving over de soort belasting, de beleidslijn worden de keuzemogelijkheden van uw raad nader beschreven. Bij de keuzemogelijkheden dienen echter wel de uitgangspunten van de belastingverordening in acht te worden genomen zoals omschreven in paragraaf 3.2. Als er ontwikkelingen gaande zijn dan worden deze nader omschreven.

3.3.1 Onroerende-zaakbelastingen

Korte omschrijving

De onroerende-zaakbelastingen (OZB) zijn belastingen die worden geheven van binnen de gemeente gelegen onroerende zaken. De OZB is een tijdstipbelasting. Dit betekent dat voor het bepalen van de belastingplicht de situatie per 1 januari van het belastingjaar geldt.

Voor woningen wordt de OZB alleen opgelegd aan de eigenaren. Voor de niet woningen, zoals winkels, bedrijven en maatschappelijke instellingen, wordt de OZB geheven van zowel de eigenaar als de gebruiker van de onroerende zaak. De grondslag voor de berekening van de OZB is de WOZ-waarde van de onroerende zaak. Deze wordt jaarlijks bepaald. Het tarief van de OZB wordt uitgedrukt in een percentage van de WOZ-waarde.

Beleidslijn

- •

Voor de OZB is in de kadernota 2024-2027 afgesproken dat deze trendmatig wordt aangepast met de inflatiecorrectie. Aanvullend is in de Kadernota 2025 afgesproken dat in de jaren 2025-2028 de OZB bovenop de indexatie met 2,5% extra per jaar zal worden verhoogd.

- •

Het Rijk heeft met ingang van 2020 de macronorm OZB afgeschaft. Met deze macronorm werd de ontwikkeling van de OZB gemonitord. In plaats daarvan is er vanaf 2020 een benchmark lokale woonlasten. Hierin worden ook de riool- en afvalstoffenheffing meegenomen. Door een vergelijking van de gemeentelijke woonlasten en de tariefontwikkeling met landelijke en provinciale gemiddelden, moeten de onderlinge verschillen tussen gemeenten nog inzichtelijker maken. Dit bevordert het lokale debat over het heffen van lokale middelen en de inzet hiervan.

- •

De hoogte van het tarief is afhankelijk van de uitkomst van de jaarlijkse waardering in het kader van de Wet Waardering Onroerende Zaken (Wet WOZ). Het uitgangspunt van beleid is dat de totale OZB-opbrengst niet zal veranderen als gevolg van een hogere of lagere taxatiewaarde. De opbrengst van deze belastingen is het resultaat van de waarde en het tarief. Een dalende waarde betekent dat het tarief verhoogd moet worden om de gewenste opbrengst te genereren, terwijl stijgende waardes leiden tot een minder sterke stijging of zelfs tot een daling van de tarieven.

Maatstaf van heffing en tarief

|

Onroerende-zaakbelastingen |

2021 |

2022 |

2023 |

2024 |

|

Eigenaren van woningen, in % van de waarde Gebruikers van niet-woningen, in % van de waarde Eigenaren van niet-woningen, in % van de waarde |

0,0916% 0,1586% 0,2011% |

0,0838% 0,1580% 0,2003% |

0,0747% 0,1620% 0,2054% |

0,0744% 0,1641% 0,2080% |

Keuzemogelijkheid

- •

Verdeling van de lasten tussen de groepen belastingplichtigen.

Het is mogelijk een tariefdifferentiatie toe te passen tussen de woningen en de niet-woningen. In veel gemeenten wordt gebruik gemaakt van deze mogelijkheid. Ook in Barneveld is er sprake van een OZB-tariefsdifferentiatie. Het OZB tarief(spercentage) voor de niet-woningen is hoger dan het OZB tarief(spercentage) voor de woningen. Het tarief van de OZB wordt uitgedrukt in een percentage van de WOZ-waarde. Voor iedere groep belastingplichtigen wordt een afzonderlijk tarief vastgesteld. De hoogte van het tarief leidt tot de opbrengst die met de begroting is vastgesteld. Er geldt geen limiet voor de verhouding tussen het tarief voor woningen en dat voor niet-woningen. Bij de Kadernota van 2020-2023 is besloten om een inhaalslag toe te passen voor de tarieven van de niet-woningen. Voor het belastingjaar 2020 is deze inhaalslag toegepast en zijn de tarieven voor de niet-woningen verhoogd met 25%.

- •

Aanvullende vrijstellingen

De Gemeentewet noemt een aantal onroerende zaken waarbij de waarde geheel of gedeeltelijk van de belastingheffing zijn uitgezonderd de zogenaamde verplichte vrijstellingen. Hierbij moet worden gedacht aan de vrijstelling van ondermeer kerken, landbouwgronden, openbare wegen e.d..

Daarnaast heeft de raad de mogelijkheid om aanvullende facultatieve vrijstellingen op te nemen in de verordening. De mogelijke facultatieve vrijstelling zijn reeds opgenomen in de verordening onroerende-zaakbelastingen

3.3.2 Afvalstoffenheffing

Korte omschrijving

De gemeente heeft een wettelijk plicht tot de inzameling van huishoudelijk afval. De afvalstoffenheffing wordt geheven voor verhaal van de kosten van het inzamelen en verwerken van huishoudelijke afvalstoffen. De afvalstoffenheffing wordt niet in de Gemeentewet geregeld, maar in de Wet Milieubeheer. Belastingplichtig is degene die gebruik maakt van een perceel, waarvoor de verplichting tot het inzamelen van huishoudelijk afval geldt. De afvalstoffenheffing is een tijdvakbelasting. Bij verhuizing of overlijden wordt per tijdvak (maand) afgerekend. De inzameling vindt plaats via mini-containers.

Beleidslijn

- •

De afvalstoffenheffing is een bestemmingsheffing. De opbrengst mag niet hoger zijn dan de kosten. Als uitgangspunt van beleid geldt kostendekkendheid van de tarieven. De gemeente Barneveld streeft op basis van vastgesteld afvalbeleid naar zoveel mogelijk afvalscheiding en reductie van fijn en grof restafval bij een optimaal serviceniveau tegen zo laag mogelijke kosten.

- •

Aan de afvalstoffenheffing is een voorziening gekoppeld met als doel om sterke fluctuaties in de tarieven van de afvalstoffenheffing te voorkomen als gevolg van schommelingen in de kosten en daarnaast te sparen voor toekomstige investeringen.

- •

Jaarlijks zal bij de aanbieding van de begroting worden geadviseerd over een aanpassing van de tarieven.

Maatstaf van heffing en tarief

|

Afvalstoffenheffing in € |

2021 |

2022 |

2023 |

2024 |

|

Meerpersoonshuishouden Eenpersoonshuishouden |

328,00 196,80 |

328,00 196,80 |

328,00 196,80 |

334,50 200,70 |

Gelet op het (geschat) gebruik bedraagt het tarief van eenpersoonshuishouden 60% van het tarief van een meerpersoonshuishouden.

Keuzemogelijkheid

- •

De maatstaven, de hoogte en differentiatie van tarieven die de belastingschuld bepalen.

De afvalstoffenheffing in de gemeente Barneveld is gedifferentieerd naar de grootte van een huishouden in de vorm van een eenpersoonshuishouden en een meerpersoonshuishouden.

Ontwikkelingen

- •

Onlangs is door het bureau IPR Normag uitgebreid onderzoek gedaan naar de afvalinzameling in de gemeente Barneveld. Dit doelmatigheidsonderzoek richtte zich op de efficiëntie en doelen van het huidige beleid. Uit het onderzoek is naar voren gekomen dat de afvaldienst kostenefficiënt en servicegericht werkt. Binnen het huidige beleid is er wel ruimte voor verbeteringen om de hoeveelheid restafval te verminderen en om het scheiden van afval te optimaliseren bijv. door diftar.

Voor de nieuwe Strategienota Grondstoffen 2025-2028 die eind 2024 aan uw raad wordt aangeboden zal worden aangegeven welke veranderingen er nodig zijn om de doelstelling m.b.t. het scheiden van afval te realiseren.

3.3.3 Rioolheffing

Korte omschrijving

De rioolheffing wordt geheven ter dekking van de kosten die gemaakt worden van de wettelijke zorgplichten ten aanzien afvalwater, hemel- en grondwater. Belastingplichtig is de gebruiker van een perceel waarvan water direct- of indirect aangeboden wordt aan gemeentelijke voorzieningen. De rioolheffing is een tijdvakbelasting. Bij verhuizing of overlijden wordt per tijdvak (maand) afgerekend.

Beleidslijn

- •

De rioolheffing is een bestemmingsheffing. De opbrengst mag niet hoger zijn dan de kosten.

- •

Als uitgangspunt van beleid van de gemeente Barneveld geldt kostendekkendheid van de tarieven.

- •

Elke gemeente is verplicht een Verbreed Gemeentelijk Rioleringsplan (VGRP) vast te stellen. In het VGRP van Barneveld wordt meerjarig inzicht gegeven in de kosten en de baten voor de instandhouding van het gemeentelijk rioolstelsel. Het tarief van de rioolheffing dient op basis van het VGRP 2021-2026 in de jaren 2021- 2026 met jaarlijks 4 % te stijgen om kostendekkend te zijn.

Maatstaf van heffing en tarief

|

Rioolheffing in € |

2021 |

2022 |

2023 |

2024 |

|

Vast recht tot 350 m³ Vermeerderd met € 0,50 voor elke m³ afvalwater boven de 350 m³ met een maximum van 25.000 m³ |

186,40 |

193,85 |

201,60 |

209,65 |

Keuzemogelijkheid

- •

De maatstaven, de hoogte en differentiatie van tarieven die de belastingschuld bepalen.

De rioolheffing in de gemeente Barneveld is een vast bedrag bij een afvoer van 350 m³ afvalwater en wordt geheven van de gebruiker. Om nagenoeg alle huishoudens het zelfde bedrag te laten betalen is de grens op een gebruik van 350 m³ vastgesteld.

Ontwikkelingen

De VNG heeft een nieuwe Modelverordening Riool- en Waterzorgheffing beschikbaar gesteld die voorziet in een brede invulling van de gemeentelijke watertaken en bevat een breed palet van afval- hemel- en grondwaterzorgplichten. Wateroverlast en verdroging vragen steeds meer maatregelen in de publieke ruimte. In de heffing is het hebben van een aansluiting op de riolering niet meer alles bepalend en dit brengt uitvoeringsconsequenties met zich mede.

Gelet op de uitvoeringsconsequenties wordt nog nader bezien of gestalte wordt gegeven aan de nieuwe Modelverordening Riool- en Waterzorgheffing van de VNG.

3.3.4 Hondenbelasting

Korte omschrijving

Voor het houden van een hond kan een hondenbelasting worden geheven. Binnen de gemeente Barneveld wordt deze belasting toegepast en wordt per hond geheven. De hondenbelasting is een algemeen dekkingsmiddel. Er is geen relatie tussen de opbrengsten van deze belasting en de dienstverlening vanuit de gemeente.

Beleidslijn

- •

Voor de hondenbelasting is in de kadernota 2024-2027 afgesproken dat deze trendmatig wordt aangepast met de inflatiecorrectie.

- •

Jaarlijks vindt een huis aan huis (deel)controle plaats zodanig dat elke vier jaar alle adressen zijn bezocht. Deze controle is nodig om de opbrengst van deze belasting op peil te houden.

Maatstaf van heffing en tarief

|

Tarieven in € per hond |

2021 |

2022 |

2023 |

2024 |

|

Eerste hond Tweede hond Elke hond boven twee Kennels |

43,30 60,35 74,30 103,65 |

52,00 72,00 89,00 124,00 |

53,70 74,30 91,95 128,00 |

55,75 77,25 95,50 133,00 |

Keuzemogelijkheid

- •

De hoogte en differentiatie van de tarieven en vrijstellingen.

In de verordening zijn onder meer vrijstellingen opgenomen voor blindengeleidehonden, honden die zijn opgeleid tot en dienen als assistentiehond voor een persoon met een fysieke en mentale beperking en honden die in asiels gehouden worden. Bij de invulling is aansluiting gezocht bij de modelbepalingen van de VNG. De raad is vrij binnen de grenzen van het gelijkheidsbeginsel om naar eigen inzicht de vrijstellingen uit te breiden of te beperken.

3.3.5 Toeristenbelasting

Korte omschrijving

De toeristenbelasting is een belasting voor het houden van verblijf door personen die niet als ingezetene in de basisadministratie personen zijn ingeschreven. Evenals de forensenbelasting is deze belasting bedoeld om de kosten van de gemeentelijke voorzieningen mede om te slaan over de niet-ingezetene. De toeristenbelasting wordt geheven van degene die tegen betaling de gelegenheid tot verblijf biedt bijvoorbeeld de exploitant van een hotel of een camping. De belasting wordt geheven naar het aantal overnachtingen. Bepalend is het aantal overnachtingen zoals uit de administratie blijkt van de belastingplichtige. Ter beperking van de administratieve lastendruk zijn in de verordening forfaitaire tarieven opgenomen voor onderkomens op vaste en seizoenplaatsen. Voor de berekening van deze forfaitaire tarieven wordt uitgegaan van het gemiddeld aantal personen dat een gemiddeld aantal nachten verblijf houdt.

Beleidslijn

- •

Voor de toeristenbelasting is in de kadernota 2024-2027 afgesproken dat deze trendmatig wordt aangepast met de inflatiecorrectie.

- •

Ter voorkoming van een dubbele belasting is een vrijstelling opgenomen voor verblijf dat al belast is met de forensenbelasting.

- •

Jaarlijks vindt een (deel)controle plaats van de accommodaties die onder de werking van de toeristenbelasting vallen.

Maatstaf van heffing en tarief

|

Tarieven in € |

2021 |

2022 |

2023 |

2024 |

|

Tarief per overnachting Seizoenplaats Jaarplaats |

1,08 202,00 202,20 |

1,10 205,70 205,90 |

1,14 213,20 213,40 |

1,19 222,50 222,80 |

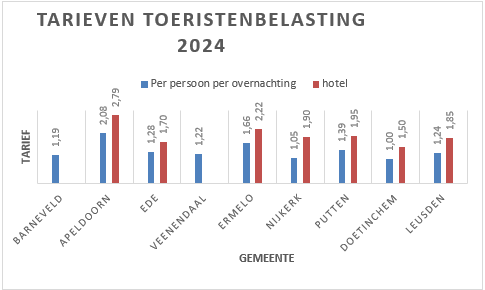

In de onderstaande grafiek is een vergelijking gemaakt met de tarieven van de toeristenbelasting van omliggende gemeenten. Binnen Barneveld geldt een tarief per overnachting terwijl bij diverse gemeenten een differentiatie wordt toegepast naar soort accommodatie zoals bijvoorbeeld een hotel.

Keuzemogelijkheid

- •

Vrijheid in de tariefstelling en tariefdifferentiatie.

Naast een tarief per overnachting kennen we een forfaitaire tariefstelling voor onderkomens op vaste jaar- en seizoenplaatsen.

Ontwikkelingen

- •

Voor komend jaar zal de verordening toeristenbelasting worden geactualiseerd en ter besluitvorming aan uw raad worden aangeboden. Periodiek dienen de forfaits op actualiteit te worden beoordeelt. Dit zal in 2025 nader worden onderzocht waarbij tevens zal worden bezien of uitbreiding van de forfaits wenselijk wordt geacht.

3.3.6 Forensenbelasting

Korte omschrijving

Een gemeente treft voorzieningen waarvan niet alleen de inwoners maar ook anderen, die in de gemeente verblijf houden, profiteren. Om de kosten van de voorzieningen mede te verhalen biedt de Gemeentewet de mogelijkheid van een forensenbelasting. Met deze belasting kunnen recreatiewoningen en/of zogenaamde tweede woningen worden belast. De belasting wordt geheven van natuurlijke personen die, zonder in de gemeente hoofdverblijf te hebben gedurende het belastingjaar meer dan negentig dagen voor zich of hun gezin een gemeubileerde woning beschikbaar houden. Een direct aanwijsbare tegenprestatie is hiervoor niet nodig. Het begrip gemeubileerde woning in dit kader is zodanig ruim dat de belasting ook geheven kan worden voor woningen die geen onroerende zaak zijn.

Beleidslijn

- •

Voor de forensenbelasting is in de kadernota 2024-2027 afgesproken dat deze trendmatig wordt aangepast met de inflatiecorrectie.

- •

Ter voorkoming van een dubbele belasting is een vrijstelling opgenomen voor verblijf dat al belast is met de toeristenbelastingbelasting.

- •

Voor een deel van de belastingplichtigen vormt de WOZ-waarde de maatstaf van heffing. Binnen de tariefstelling wordt in principe geen rekening gehouden met de jaarlijkse waardeontwikkeling in het kader van de Wet WOZ. De Wet WOZ schrijft voor om de WOZ-waarde van alle onroerende zaken jaarlijks vast te stellen.

Maatstaf van heffing en tarief

|

Forensenbelasting tarieven in € |

2021 |

2022 |

2023 |

2024 |

|

Bij een WOZ-waarde van € 70.000 of minder Bij een WOZ-waarde van € 87.000 of minder Bij een WOZ-waarde van meer dan € 70.000 vermeerderd met % van het bedrag waarmee de heffingsmaatstaf een bedrag van € 70.000 te boven gaat. Met een maximum bedrag van Bij een WOZ-waarde van meer dan € 87.000 vermeerderd met 0,93% van het bedrag waarmee de heffingsmaatstaf een bedrag van € 87.000 te boven gaat. Met een maximum bedrag van Voor gemeubileerde woningen waarvoor geen waarde is vastgesteld op grond van de Wet WOZ bedraagt het tarief |

202,20 202,20 0,91% 994,00 202,20 |

207,25 207,25 0,93% 1.018,00 207,25 |

214,00 214,00 1.050,00 214,00 |

222,50 222,50 1.090,00 222,50 |

Keuzemogelijkheid

- •

Vrijheid in de tariefstelling en tariefdifferentiatie.

De maatstaf van heffing is bepaald op de (WOZ)waarde van de onroerende zaak waarbij deze belasting wordt geheven als een percentage van de (WOZ)waarde.

3.3.7 Parkeerbelastingen

Korte omschrijving

Doel van deze belasting is het reguleren van parkeren. Door het aanwijzen van een gebied, terrein of straat waar de automobilisten moeten betalen kan de gemeente het parkeren van motorvoertuigen regelen. De Gemeentewet onderscheidt het incidenteel parkeren en het vergunning parkeren. Het incidenteel parkeren is een belasting voor het daadwerkelijk parkeren op de daarvoor aangewezen plaatsen op de openbare weg. Als een belasting die moet worden voldaan op aangifte niet of tot een te laag bedrag wordt betaald kan de te weinig geheven belasting worden nageheven in de vorm van een naheffingsaanslag. Vergunning parkeren is een belasting voor een vergunning om te parkeren op een daarvoor aangewezen parkeerplaats.

Beleidslijn

- •

Om het parkeren te reguleren en om de beschikbare ruimte goed te verdelen zijn de tarieven en de maximale parkeertijd afhankelijk van de afstand tot het centrum. Hoe dichter bij het centrum hoe hoger het tarief en hoe korter de maximale parkeerduur.

- •

Voor de naheffingsaanslag parkeerbelasting (in de volksmond 'parkeerboete') is een maximumbedrag vastgesteld dat jaarlijks wordt aangepast aan de procentuele wijziging van het prijsindexcijfer van de gezinsconsumptie. Uitgangspunt is om deze lijn jaarlijks te volgen.

Keuzemogelijkheid

- •

Vrijheid bij de inrichting van deze belasting, bij de tariefstelling, de tariefdifferentiatie, de gebieden waar moet worden betaald en de tijdstippen waarop.

3.3.8 Leges

Korte omschrijving

Leges worden geheven voor het door de gemeente verlenen van diensten zoals opgenomen in de Legesverordening en de daarbij behorende tarieventabel. De belastingplichtige is de aanvrager van de dienst dan wel ten behoeve van wie de dienst is verleend. Een opsomming van de diensten waarvoor leges verschuldigd zijn voert in het kader van deze nota te ver, globaal onderscheiden we een drietal hoofdstukken:

Hoofdstuk 1. Algemene dienstverlening;

Hoofdstuk 2. Dienstverlening en besluiten in het kader van de Omgevingswet;

Hoofdstuk 3. Dienstverlening vallend onder de dienstenrichtlijn en niet vallend onder Hoofdstuk 2.

Beleidslijn

- •

De tarieven van de leges worden aangepast met de inflatiecorrectie. Dit geldt ook voor de leges waar in de dienstverlening een rijksdeelcomponent van toepassing is. De verhoging van rijksleges worden dan volledig vertaald in de tariefstelling.

- •

Voor de leges geldt dat de geraamde baten niet uitkomen boven de geraamde kosten (maximaal kostendekkend) en de berekening van de kostendekking dient op basis van de begroting plaats te vinden. Binnen Barneveld is het uitgangspunt om te streven naar 100% kostendekkendheid van onze diensten.

Keuzemogelijkheid

- •

Vrijheid bij de inrichting van deze rechten voor wat betreft de maatstaf, de tariefstelling en de mate van kostendekkendheid.

Ontwikkelingen

- •

Het streven naar 100% kostendekkendheid van onze diensten maakt een goede kostenonderbouwing noodzakelijk. In 2024 zal verder worden gestart met een hernieuwd onderzoek naar de kostentoerekening en de kosten dekking op basis van de voorgeschreven hoofdstukken. Het model wat hier uit voortvloeit, kan vervolgens elk jaar worden toegepast om de mate van kostendekkenheid te beoordelen. De vernieuwde inzichten en de ervaringscijfers vanuit de Omgevingswet die in 2025 beschikbaar komen kunnen hier vervolgens in mee worden meegenomen.

3.3.9 Reclamebelasting

Korte omschrijving

Voor het hebben van reclame-uitingen die vanaf de openbare weg zichtbaar zijn kan de gemeente een reclamebelasting heffen. De gemeente Barneveld heeft het centrumgebied aangewezen als gebied waar reclamebelasting wordt geheven. De ondernemers binnen het afgebakende gebied die beschikken over een zichtbare reclame-uiting worden in de heffing betrokken voor een vast bedrag voor het voeren van reclame. De belastingopbrengst wordt, na aftrek van de perceptiekosten, in de vorm van een subsidie verstrekt aan de Vereniging Centrum Ontwikkeling Barneveld (COB). Met deze subsidie financiert de COB diverse activiteiten zoals onder meer het bevorderen van een hoogwaardig vestigingsklimaat in het gebied en promotionele activiteiten ter ondersteuning van het winkelgebied.

Beleidslijn

- •

In 2012 heeft uw raad de verordening reclamebelasting voor onbepaalde tijd vastgesteld. Voor het belastingjaar 2024 heeft er voor het eerst een aanpassing van het vaste belastingtarief plaatsgevonden en is deze aangepast met inflatie.

Keuzemogelijkheid

- •

De gemeenteraad heeft veel vrijheid bij de inrichting van deze belasting ten aanzien van het gebied waar wordt geheven, de tariefstelling en de tariefdifferentiatie.

3.3.10 Bedrijveninvesteringszone (BIZ) heffing

Korte omschrijving

In 2017 is de Bedrijveninvesteringszone Briellaerd tot stand gekomen volgens de daarvoor geldende wettelijke procedure uit de Wet Bedrijven Investeringszone. De ondernemers binnen het gebied investeren gezamenlijk in een aantrekkelijkere en veilige bedrijfsomgeving. Een BIZ kan voor maximaal 5 jaar worden ingesteld. Daarna eindigt deze of kan deze worden verlengd. Deze BIZ heffing is volgens de wettelijke procedure verlengd en geldt nu voor de periode 2023-2027. Voor de uitvoering wordt het gemeentelijke belastinginstrumentarium (heffing en invordering) beschikbaar gesteld. De opbrengst wordt in de vorm van een subsidie, na aftrek van perceptiekosten, uitgekeerd aan de Stichting BIZ de Briellaerd die namens de ondernemers de activiteiten uitvoert.

Beleidslijn

- •

Eind 2022 heeft uw raad de verordening Bedrijveninvesteringszone 2023-2027 vastgesteld. De verordening is na blijk van voldoende wettelijke draagvlak per 1 januari 2023 in werking getreden voor de maximale termijn van 5 jaar tot eind 2027.

- •

De heffing wordt jaarlijks geïndexeerd op basis van het driejarig gemiddelde inflatiecijfer.

Keuzemogelijkheid

- •

De gemeenteraad heeft veel vrijheid bij de inrichting van deze belasting ten aanzien van het gebied waar wordt geheven, de tariefstelling en de tariefdifferentiatie.

3.3.11 Lijkbezorgingsrechten (grafrechten)

Korte omschrijving

Lijkbezorgingsrechten, ook wel grafrechten genoemd, worden geheven voor het gebruik van de begraafplaatsen en het gebruik van de diensten die daarbij worden verleend. De opbrengst van deze rechten mag niet hoger zijn dan de begrote kosten (100%).

Beleidslijn

- •

Jaarlijks wordt de Verordening lijkbezorgingsrechten vastgesteld. In 2018 is besloten voor een geleidelijke tariefontwikkeling om gefaseerd te groeien naar een kostendekkende situatie. Dit gedurende een periode van zes jaar (2019-2024) met een jaarlijkse verhoging van 7%.

Keuzemogelijkheid

- •

Vrijheid bij de inrichting van deze belasting voor wat betreft de maatstaf, de tariefstelling en de mate van kostendekkendheid.

Bij de invulling en vaststelling van de verordening is gebruik gemaakt van de keuzemogelijkheden die de gemeenteraad heeft.

3.3.12 Marktgelden

Korte omschrijving

Marktgelden worden geheven van degene die een standplaats inneemt. Het is een recht, geheven voor het gebruik van de openbare grond op het marktterrein, gedurende de tijd dat het markt is. De opbrengst van dit recht mag niet hoger zijn dan de begrote kosten (100%).

Beleidslijn

- •

Uitganspunt hierbij is eveneens kostendekkendheid van de tarieven.

Keuzemogelijkheid

- •

Vrijheid bij de inrichting van deze belasting voor wat betreft de maatstaf, de tariefstelling en de mate van kostendekkendheid.

3.4 Overige mogelijke gemeentelijke belastingen

Naast de hiervoor uitgewerkte belastingen en rechten kent de Gemeentewet nog een aantal belastingen en rechten die in Barneveld niet geheven worden. Hieronder volgt een uitwerking van de mogelijke belastingen en waar nodig een motivatie waarom (nog) niet tot invoering is overgegaan

3.4.1 Belasting op roerende woon- en bedrijfsruimten

Deze belasting kan worden geheven over roerende woon- en verblijfruimten die duurzaam aan een plaats gebonden zijn en dienen voor permanente bewoning of gebruik. Voorbeelden van objecten zijn woonboten of caravans. De tarieven die worden gehanteerd moeten gelijk zijn aan de OZB-tarieven. Er is maar een beperkt aantal gemeenten die deze belasting gebruiken.

Waarom niet ingevoerd in Barneveld?

Woonboten zijn binnen Barneveld niet van toepassing en dit geldt ook voor de overige roerende woon- en verblijfsruimten. Daarnaast leidt invoering van deze belasting tot een aanzienlijke toename van de werkzaamheden en levert slechts een geringe meeropbrengst op.

3.4.2 Baatbelasting

De gemeente kan een baatbelasting instellen voor het heffen van onroerende zaken die gebaat zijn bij bepaalde gemeentelijke voorzieningen zoals bijv. de aanleg van riolering. Voordat een baatbelasting kan worden geheven besluit de raad eerst in welke mate aan de voorzieningen verbonden lasten door middel van baatbelasting zullen worden verhaald (het bekostigingsbesluit).

Waarom niet ingevoerd in Barneveld?

In het verleden is deze belasting toegepast bij het verhaal van kosten van de aanleg van riolering in het buitengebied. Deze belasting is juridisch vrij complex en de kans op het onverbindend verklaren van de verordening is vrij groot. Gemeenten gebruiken daarom vaak een privaatrechtelijke overeenkomst om de kosten te verhalen in plaats van een baatbelasting.

3.4.3 Reinigingsrechten

Reinigingsrechten kunnen worden geheven voor het genot van door de gemeente verstrekte diensten door het inzamelen van niet huishoudelijke afvalstoffen. Belastingplichtig is degene die gebruik maakt van de door de gemeente verleende diensten.

Waarom niet ingevoerd in Barneveld?

Het inzamelen van de niet-huishoudelijke afvalstoffen is geen overheidstaak. Eind 2005 is besloten om de inzameling van de niet-huishoudelijke afvalstoffen geheel over te laten aan de particuliere inzamelaars.

3.4.4 Havengelden

Havengelden worden geheven voor het gebruik van water, havens, kaden, sluizen, bruggen, dokken die in beheer of in onderhoud zijn van de gemeente of het genot van door de gemeente verleende havendiensten. Aangezien deze rechten niet van toepassing zijn voor onze gemeente is vermelding van deze rechten voldoende.

3.4.5 Vermakelijkheidsrechten

Deze rechten kunnen worden geheven voor het geven van vermakelijkheden waarvoor de gemeente voorzieningen heeft getroffen. Een vermakelijkheid is een gebeuren waarbij (mede) wordt beoogd het publiek amusement, verstrooiing, ontspanning of vermaak te verschaffen.

Waarom niet ingevoerd in Barneveld?

Bij vele vermakelijkheden is er in de meeste gevallen geen sprake van gebruik van gemeentelijke voorzieningen. Deze rechten worden om deze reden in de gemeente Barneveld niet geheven.

3.4.6 Precariobelasting

De precariobelasting wordt geheven voor het hebben van voorwerpen onder, op of boven voor de openbare dienst bestemde gemeentegrond. Voorbeelden zijn terrassen en uithangborden.

Waarom niet ingevoerd in Barneveld?

Voor het gebruik van gemeentegrond voor bijv. terrassen wordt een vergoeding voor het gebruik van gemeentegrond in rekening gebracht (op privaatrechtelijke wijze). In het verleden is onderzocht of deze belasting kon worden toegepast voor uithangborden in het centrum. Dit werd niet zinvol geacht aangezien deze voorwerpen niet aanwezig waren op openbare bestemde gemeentegrond maar op particulier terrein.

4 Kostendekking of kostendekkendheid

De kostendekkendheid, maximaal 100% kostenverhaal, is uitsluitend van toepassing voor de volgende heffingen en rechten: de afvalstoffenheffing, de rioolheffing, de (drie hoofdstukken van de) leges, de lijkbezorgingsrechten en de marktgelden.

Dit betekent dat per verordening inzicht wordt verschaft in de kosten en de baten. Op een controleerbare wijze dient te worden vastgelegd welke uitgaven in welke mate beoogt te worden gedekt door de heffing (kostentoerekening). Het Besluit Begroting en Verantwoording provincies en gemeenten (BBV) stelt eveneens eisen aan de wijze en niveau van de kostendekking.

Onder kostentoerekening wordt de boekhoudkundige exercitie verstaan om binnen het geheel van kosten die binnen de gemeente worden gemaakt die kosten aan te wijzen die samenhangen met de geleverde dienst en die kosten op een correcte wijze aan deze dienst toe te rekenen.

De directe kosten die aan een dienst zijn toe te rekenen hebben een directe relatie met de specifieke dienst. Het gaat hierbij bijvoorbeeld om de loonkosten van de geleverde arbeid en de kosten voor het verbruik van materialen. Maar ook kapitaallasten en de afschrijving van duurzame activa die ten behoeve van de dienst is aangeschaft. Ook de overheadkosten behoren hiertoe.

Bij de indirecte kosten is er een minder direct verband tussen het optreden van de kosten en de specifieke dienst. Het gaat hierbij om kosten die onder de term 'overhead' vallen, zoals ondersteuning en management ten behoeve van de specifieke dienst en de huisvestingskosten. Maar ook de kosten van de salarisadministratie, de sociale lasten en verzekeringen in verband met de geleverde arbeid voor een dienst kunnen tot de kosten van een dienst gerekend worden. Bij de toerekening van kosten is ook van belang dat ze alleen kunnen worden toegerekend voor zover het individuele belang van de aanvrager er hoofdzakelijk mee wordt gediend. In de BBV is bepaald welke kosten tot de overhead behoren.

Bij de berekening van de kostendekking van de heffingen en rechten wordt binnen onze gemeente gerekend met een overheadspercentage van 50%. Dit op basis van de besluitvorming die hierover in het verleden heeft plaatsgevonden. De Rekenkamercommissie heeft in haar rapport van november 2023, onderzoek naar heffingen en leges in Barneveld, dan ook aangegeven dat de gemeente een groot gedeelte van de werkelijke overheadkosten niet toerekent terwijl dit wel zou mogen volgens de huidige regelgeving. Door deze kosten niet specifiek toe te rekenen aan de heffing en/of recht worden deze gedekt uit de algemene middelen en betalen allen inwoners van Barneveld hieraan mee. De Rekenkamercommissie geeft nog aan dat een percentage rond de 80% niet ongebruikelijk is en dat het zelfs mogelijk is dat het percentage hiervoor boven de 100% uitkomt.

Een verhoging van het overheadspercentage brengt een lastenverzwaring voor de burger met zich mede. Zoals aangegeven in het raadsvoorstel wordt in deze Nota geen voorstellen gedaan omtrent tariefsontwikkelingen en meerjarenramingen.

5 Toekomstige ontwikkelingen belastinggebied

De gemeenten zijn voor een belangrijk deel van hun inkomsten afhankelijk van uitkeringen van het Rijk. Ondanks de verdeelsleutels is het niet mogelijk om de financiële middelen volledig aan te sluiten op de gemeentelijke taken. Voor de vele taken die gemeenten uitvoeren is een eigen belastinggebied van groot belang. Een eigen belastinggebied biedt ook de mogelijkheid om keuzes te maken in de verdeling van de inkomsten op basis van lokale voorkeuren. Het lokale belastinggebied is een onderwerp wat regelmatig terugkeert op de politieke agenda.

In 2015 kondigde het Rijk destijds een belastingherzieningen aan. Grote veranderingen in lokale heffingen hebben zich sinds die tijd niet voorgedaan en de richting is niet eenduidig: tegenover het verdwijnen van de macronorm voor de OZB (minder Rijksbemoeienis) staat het afschaffen van de precario op ondergrondse leidingen (verkleinen gemeentelijk belastinggebied).

In het meest recente regeerakkoord (december 2021) staat:

'Om een stabielere financiering voor de medeoverheden te realiseren en hun autonomie te vergroten, wordt in de komende jaren een nieuwe financieringssystematiek voor de periode na 2025 uitgewerkt, waarbij de mogelijkheid voor een groter eigen belastinggebied wordt betrokken. Daarbij worden ook alternatieven voor de OZB en MRB in de beschouwing betrokken. In de huidige kabinetsperiode zal de financiering van de medeoverheden grotendeels worden vormgegeven via de accres systematiek.'

Dit betekent dat er in ieder geval tot 2025 geen uitbreiding van het lokaal belastinggebied komt. De VNG en andere instellingen zoals Raad voor de financiële verhoudingen en de Raad van State bepleiten al jaren een uitbreiding van het gemeentelijk belastinggebied. Nederlandse gemeenten zijn financieel sterk afhankelijk van het rijk. Het grootste deel van hun inkomsten (meer dan 60%) is afkomstig uit het gemeentefonds. Minder dan 20% bestaat uit gemeentelijke belastingen en heffingen. Hierdoor is er weinig ruimte om eigen keuzes te maken voor lokale prioriteiten.

Per saldo hoeft een uitbreiding van het gemeentelijk belastinggebied niet tot stijging van de belastingdruk te leiden. Door de vermindering van de uitkeringen van het rijk aan gemeenten heeft het rijk minder uitgaven en kunnen de rijksbelastingen omlaag. De uitbreiding van het gemeentelijk belastinggebied zal wel leiden tot verschuiving van belastingdruk tussen individuele burgers en bedrijven. Gemeenten heffen de belastingen immers naar andere maatstaven dan het Rijk doet en de tarieven zullen per gemeente verschillen.

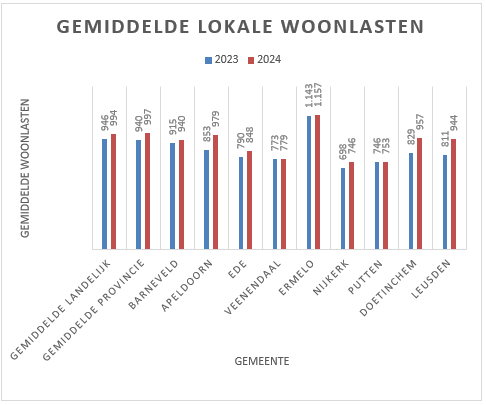

6. Benchmark lokale woonlasten

Om een indruk te hebben van de "lokale woonlasten", wordt berekend wat de huishoudens aan belasting moeten betalen. De lokale woonlasten wordt bepaald aan de hand van de tarieven van de onroerende-zaakbelastingen, de afvalstoffenheffing en de rioolheffing en is gebaseerd op de door de gemeenteraad vastgestelde tarieven.

Het Centrum voor Onderzoek van de Economie van de Lagere Overheden (COELO) onderzoekt jaarlijks het niveau en de ontwikkeling van de lokale woonlasten (gemeenten, waterschappen en provincies). De resultaten van dit onderzoek worden gepresenteerd in de Atlas van de lokale lasten.

van de lokale lasten opgesteld. De bruto woonlasten van meerpersoonshuishoudens lopen, volgens de COELO Atlas voor 2024 uiteen van € 675,- tot € 1.988,- per jaar. Landelijk gezien bevindt Barneveld zich op plaats 112 van 349 gemeenten en is daarmee een gemeente met een gemiddelde lastendruk.

Om inzicht te krijgen in het algemene verloop van de hoogte van de woonlasten is onderstaand een vergelijking opgemaakt met een aantal gemeenten in de regio. De cijfers hiervoor zijn afkomstig uit de COELO Atlas (jaren 2023 en 2024).

De hoogte van de woonlasten verschilt per gemeente. Voor het merendeel worden deze verschillen verklaard door de lokale autonomie en de gemiddelde woningwaarde per gemeente.

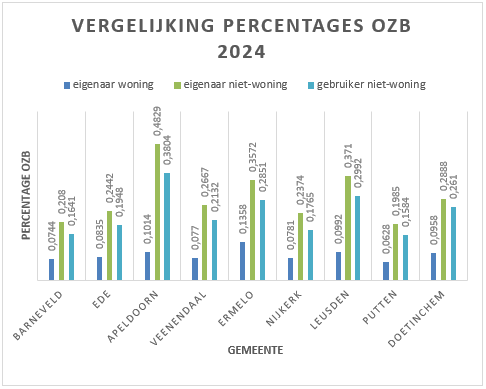

Aangezien de tariefspercentages van de onroerende-zaakbelastingen deel uitmaken van de lokale woonlasten zijn onderstaand een vergelijking gemaakt met een aantal gemeenten in de regio.

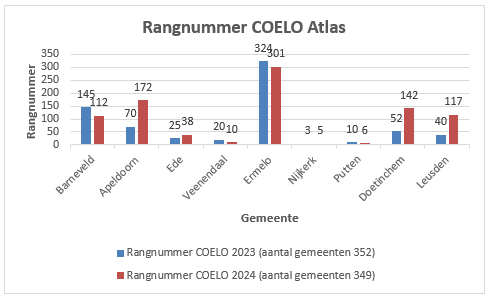

Tenslotte is het rangnummer zoals opgenomen in de COELO Atlas van de betreffende gemeente inzichtelijk gemaakt. Hierbij geldt dat de gemeente met het laagste rangnummer de laagste netto woonlasten heeft.

Ondertekening

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl