Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR728859

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR728859/1

Regeling vervallen per 01-01-2026

Besluit Grondprijzenbrief 2025

Geldend van 01-01-2025 t/m 31-12-2025

Intitulé

Besluit Grondprijzenbrief 2025Het college van burgemeester en wethouders van de gemeente Rotterdam,

gelezen het voorstel van de directeur van het cluster Stadsontwikkeling van 3 december 2024 met kenmerk M2411-3055;

gelet op artikel 160, eerste lid, onder d, van de Gemeentewet en artikel 14, eerste lid, van de Verordening Financiën Rotterdam;

Overwegende dat:

- -

De Grondprijzenbrief 2024 op 31 december 2024 afloopt;

- -

Voor het aangaan van privaatrechtelijke overeenkomsten in 2025 het van belang is dat er een geactualiseerde grondprijzenbrief wordt vastgesteld;

besluit:

Artikel 1

De Grondprijzenbrief 2025, zoals opgenomen in de bijlage van dit besluit, wordt vastgesteld.

Artikel 2

Dit besluit treedt in werking per 1 januari 2025.

Artikel 3

Dit besluit wordt aangehaald als: Besluit Grondprijzenbrief 2025

Ondertekening

Aldus vastgesteld in de vergadering van 3 december 2024.

De secretaris,

G.J.D. Wigmans

De burgemeester,

C.J. Schouten

Dit gemeenteblad ligt ook ter inzage bij het Concern Informatiecentrum Rotterdam (CIC): 010-267 2514 of bir@rotterdam.nl

Bijlage 1 Grondprijzenbrief gemeente Rotterdam 2025

- 1

Inleiding

- 1.1

Aanleiding

Het Rotterdams grondbeleid geeft inzicht in de wijze waarop de gemeente Rotterdam het grondbeleid inzet met als doel gemeentelijke ambities en doelstellingen te verwezenlijken. Het Rotterdams grondbeleid geeft op hoofdlijnen inzicht in de mogelijke rollen die de gemeente kan vervullen, de wijze waarop zij de verschillende haar ter beschikking staande instrumenten kan hanteren en benoemt specifieke Rotterdamse keuzes 1 .

Daarnaast geeft het Rotterdams grondbeleid onder andere op hoofdlijnen inzicht in de wijze waarop de gemeente de grondwaarde bepaalt ten behoeve van gronduitgifte en de ontheffingsvergoeding als gevolg van het wijzigen van bestaande bouw- en gebruiksbepalingen in eigendoms- of erfpachtaktes.

Bij de uitvoering van het grondbeleid spelen grondprijzen een belangrijke rol, zowel bij gronduitgifte als bij wijzigingen van bestaande rechten in eigendoms- of erfpachtaktes. Deze Grondprijzenbrief 2025, die direct gelieerd is aan het Rotterdams Grondbeleid, vormt het beleidsmatige kader voor de door de gemeente te hanteren (grond-)prijzen bij uitgifte en ontheffingsvergoeding.

- 1.2

Doelstelling

Deze grondprijzenbrief behandelt de belangrijkste principes en richtlijnen die worden toegepast bij het bepalen en vaststellen van de grondprijzen die de gemeente hanteert bij de verkoop in eigendom of uitgifte in erfpacht van grond en het verlenen van ontheffing van bestaande bouw- en gebruiksbepalingen ten behoeve van bijvoorbeeld transformaties of herontwikkeling in eigendoms- of erfpachtaktes. Het dient daarmee als een informatievoorziening voor burgers, ondernemers en ieder ander die te maken krijgt met grondprijzen, bijvoorbeeld voor taxateurs die in opdracht van de gemeente de grondwaarde bepalen, en het borgt een transparante en consistente handelswijze van de gemeente.

- 1.3

Geldigheid

De Grondprijzenbrief 2025 vervangt de versie uit 2024 en wordt in principe jaarlijks geactualiseerd en blijft vigerend totdat het wordt gevolgd door een actualisatie of beleidsmatige wijziging. Het vaststellen van de grondprijzenbrief is een bevoegdheid van het college van burgemeester en wethouders2 .

- 1.4

Toepassingskader

Uitgifte van grond in eigendom en erfpacht

Binnen de gemeente Rotterdam komen de volgende vormen van uitgifte voor:

- •

Uitgifte van grond in vol eigendom met voorwaarden;

- •

Uitgifte van grond in erfpacht;

- •

Vestigen van het recht van opstal op eigendom van de gemeente;

- •

Vestiging overige zakelijke rechten.

- •

-

De gemeente Rotterdam geeft hoofdzakelijk gronden uit in vol eigendom met privaatrechtelijke voorwaarden en een kettingbeding. Voor een aantal categorieën is uitgifte in (eeuwigdurend) erfpacht de regel. Bij de verkoop of uitgifte in erfpacht van deze grond wordt de grondwaarde altijd in lijn met de grondprijzenbrief bepaald.

Reeds in eigendom of erfpacht uitgegeven grond

Gronden zijn in het verleden door de gemeente op verschillende wijze uitgegeven. Vaak is er ontheffing van de gemeente nodig voor een wijziging van gebruik en/of bebouwing, bijvoorbeeld als gevolg van transformatie, herontwikkeling of verbouwing. Als de bouw- of andere gebruiksmogelijkheden een meerwaarde opleveren, brengt de gemeente een ontheffingsvergoeding in rekening. De ontheffingsvergoeding wordt berekend door de residuele (grond-)waarde van het beoogde nieuwe recht te verminderen met de waarde van het huidige recht en te corrigeren voor (eventuele) kosten voor bouwrijp maken, sloop- en saneringskosten. De ontheffingsvergoeding wordt in lijn met het grondbeleid en de grondprijzenbrief bepaald.

- 2.

Grondprijsbepaling

- 2.1

Marktconformiteit

Uitgangspunt van de grondprijzenbrief is dat de gemeente de grond tegen een marktconforme grondwaarde uitgeeft. Dit vloeit voort uit Europese regelgeving ter voorkoming van ongeoorloofde staatssteun.

Er zijn verschillende manieren om aan deze eis te voldoen, bijvoorbeeld via de marktselectieprocedure. Ook kan de marktconformiteit van de grondwaarde gegarandeerd worden door middel van een (onafhankelijke) taxatieprocedure.

Grondwaarden hebben in verband met marktconformiteit een beperkte geldigheidsduur. De grondwaarde dient opnieuw bepaald te worden als binnen deze geldigheidsduur geen prijsafspraak is gemaakt. Is er sprake van een prijsafspraak, dan wordt de grondwaarde in beginsel geïndexeerd met de consumentenprijsindex (CPI) van het Centraal Bureau voor de Statistiek3 .

- 2.2

Centrale uitgangspunten

Functionele grondwaardebepaling voor wonen en commerciële ontwikkelingen

Rotterdam voert een functioneel grondprijsbeleid. Dit betekent dat de waarde van de grond wordt bepaald door de daarop te realiseren bestemming(en) (ook wel functie(s) genoemd). Voor het bepalen van de waarde van de grond is dus niet alleen de kostprijs van het vastgoed bepalend. De grondwaarde is afhankelijk van onder meer de volgende factoren:

- 1.

Locatie;

- 2.

De bestemming inclusief gebruiks- en bebouwingsmogelijkheden;

- 3.

Het moment in de tijd.

- 1.

-

Ad. 1 Locatie

De grondwaarde wordt sterk beïnvloed door de locatie. Afhankelijk van de bestemming heeft de locatie vooral invloed op de opbrengsten en in mindere mate op de kosten voor de ontwikkeling van het vastgoed. Zo kan een kantoor in de ene wijk een hogere beleggingswaarde hebben dan een identiek kantoor in een andere wijk, terwijl de stichtingskosten gelijk zouden zijn. Hierdoor varieert de grondwaarde aanzienlijk op basis van de locatie voor een specifieke bestemming.

Ad. 2 De bestemming inclusief gebruiks- en bebouwingsmogelijkheden

Naast de locatie wordt de grondwaarde bepaald door de opbrengsten die de gebruiker met het vastgoed kan genereren. Deze opbrengsten worden onder andere beïnvloed door de bestemming en het privaatrechtelijk toegestane gebruik, zowel wat betreft gebruik als bebouwingsomvang. Zo heeft een kantoor een ander opbrengstniveau dan een woning.

Ad. 3 Moment in de tijd

De vraag naar vastgoed varieert afhankelijk van de economische ontwikkeling. In economisch mindere tijden neemt doorgaans de vraag naar vastgoed af, terwijl in economisch voorspoedige tijden de vraag, en daarmee de opbrengsten, doorgaans toenemen. De mate waarin de vraag reageert op actuele economische ontwikkelingen is vaak ook afhankelijk van de locatie, de bestemming en maatschappelijke ontwikkelingen.

Normatief residueel

De vaststelling van de marktconforme grondwaarde in Rotterdam volgt de normatieve residuele methodiek. Residueel betekent dat de grondwaarde bepaald wordt door de opbrengstpotentie van het te realiseren vastgoed te verminderen met de stichtingskosten die nodig zijn om deze opbrengstpotentie te realiseren. De grondwaarde wordt dus berekend als de opbrengst minus kosten voor de initiatiefnemer.

Het begrip ‘normatief’ impliceert dat er wat betreft de ruimtelijke kenmerken en de bijbehorende kosten- en opbrengstniveau uitgegaan wordt van normatieve niveaus. Ofwel, wat een redelijk handelende derde mag verwachten aan opbrengsten en kosten ten aanzien van het te realiseren van het door de gemeente goedkeurde project. Hierbij geldt tevens dat de te maken kosten redelijkerwijs ook moeten leiden tot opbrengsten, om te voorkomen dat kostenverhogende ontwerpen- of materiaalkeuzes die niet in de uitgangspunten van de gemeente zaten door de initiatiefnemer op de residuele grondwaarde worden afgewenteld.

Bouwrijpe staat

Uitgangspunt voor het bepalen van de grondwaarde is in de regel een bouwrijpe staat van de grond, waarbij de bodemkwaliteit geschikt is voor beoogde gebruik. Op het moment dat dit niet het geval is, wordt hier rekening mee gehouden in de grondwaardebepaling. Dit geldt zowel bij uitgifte als de residuele (grond-)waarde van de beoogde contractwijziging als onderdeel van een ontheffingsvergoeding4 .

Bovenwettelijke eisen

Uitgangspunt voor de bepaling van de grondwaarde is voor zowel de kosten als de opbrengsten in beginsel het kwaliteitsniveau op basis van het Besluit bouwwerken leefomgeving (Bbl), dit betreft een uitputtende regeling. Gemeenten kunnen in principe geen nadere regels stellen voor activiteiten die onder de algemene rijksregels van het Bbl vallen, tenzij expliciet aangegeven in rijksregels.

De gemeente kan wel aanvullende ambities meegeven voor wat betreft de mate van bijvoorbeeld kwaliteit en duurzaamheid. Eventuele (aanvullende) kwaliteits- en duurzaamheidsambities vormen dan integraal onderdeel van de bouwkosten bij de residuele berekening, onder voorwaarde dat deze daadwerkelijk worden gerealiseerd. Ook de opbrengsten die voortkomen uit deze ambities, zoals bijvoorbeeld lagere energielasten, worden meegenomen in de residuele berekening van de grondwaarde.

- 2.3

Taxatieproces

De gemeente Rotterdam bepaalt de grondwaarde op basis van één of meerdere taxaties. Het proces om te komen tot de bepaling van de grondwaarde door de gemeente ziet er in hoofdlijnen als volgt uit5 :

- •

De gemeente stelt een uitgangspuntendocument op voorafgaand aan de taxatie en stemt dit af met de initiatiefnemer;

- •

De gemeente verstrekt opdracht op basis van de gemeentelijke uitgangspunten aan de taxateur;

- •

De gemeente bepaalt of het wenselijk is om een onafhankelijke (bouw)kostendeskundige onderdeel uit te laten maken van de taxatie;

- •

De naam van de taxateur wordt niet bekend gemaakt, tenzij daar aanleiding toe is. Communicatie met de taxateur vindt altijd plaats via de gemeente;

- •

Gemeente geeft geen inzage in het taxatierapport zelf. Indien gewenst geeft de taxateur een presentatie van de uitkomsten op hoofdlijn en heeft de initiatiefnemer hierbij tijdens deze presentatie de mogelijkheid om vragen te stellen;

- •

Indien de initiatiefnemer niet akkoord gaat met de uitkomst van de taxatie kan een deskundigenprocedure worden gestart.

- •

- 3.

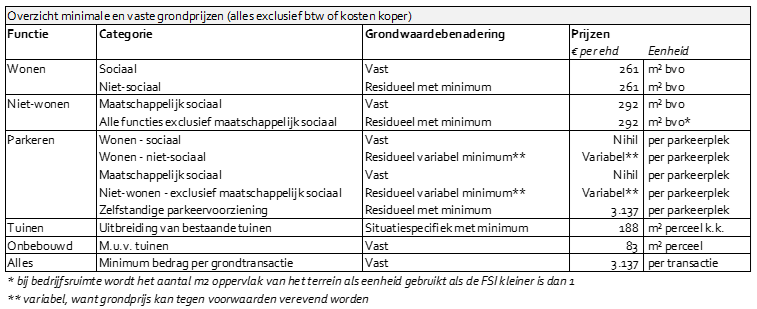

Overzicht per functie

- 3.1

Inleiding

Grondprijzen zijn afhankelijk van de te realiseren functie. Een functie kan bestaan uit verschillende categorieën. Afhankelijk van de functie en categorie geldt óf de vaste grondprijs óf de residuele grondprijs met een minimum. Voor functies met een residuele grondprijs met een minimum wordt een externe taxatie uitgevoerd. Voor functies waar een vaste grondprijs geldt wordt geen taxatie uitgevoerd.

- 3.2

Per functie

Wonen.

- •

‘Wonen’ is onderverdeeld in de categorieën ‘wonen – sociaal’ en ‘wonen – niet-sociaal’;

- o

Wonen – sociaal.

Alleen sociale huurwoningen vallen binnen deze categorie. Deze categorie heeft een vaste grondprijs. De kale huurprijs van een sociale huurwoning mag op de ingangsdatum van het huurcontract niet hoger zijn dan de toenmalige liberalisatiegrens. Let wel: sociale koopwoningen vallen niet binnen deze categorie;

- o

Wonen – niet-sociaal.

Voor alle andere woningsoorten dient de grondprijs normatief residueel bepaald te worden en geldt een minimum. Dus bijvoorbeeld ook voor middenhuurwoningen, of sociale koopwoningen.

- o

- •

-

Niet-wonen.

- •

‘Niet-wonen’ kent een grote mate van diversiteit en is opgebouwd uit twee categorieën, te weten ‘maatschappelijk sociaal’ en ‘overige categorieën’;

- o

Maatschappelijk sociaal.

Bij maatschappelijk sociale functies wordt het maatschappelijke doel bereikt door activiteiten zonder winstoogmerk, veelal gefinancierd door de overheid of de gemeenschap. Voor deze categorie geldt een vaste grondprijs;

- o

Overige categorieën.

Dit zijn alle niet-woon functies met uitzondering van de functies die onder maatschappelijk sociaal vallen. Een uitermate grote en diverse categorie waarbij de belangrijkste functies zijn: kantoren, bedrijfsruimte6 , detailhandel, horeca, hotels, cultuur en ontspanning. In deze categorie vallen ook maatschappelijke voorzieningen die commercieel worden geëxploiteerd. Voor alle functies in deze categorie geldt dat de grondprijs normatief residueel wordt bepaald7 en geldt een minimum.

- o

- •

-

Parkeren

- •

Parkeren omvat het tijdelijk stallen van fietsen en/of voertuigen op een daarvoor aangewezen plek, inclusief de (bruto) ruimte die nodig is voor het gebruik en de toegankelijkheid van de parkeerplaatsen;

- •

Parkeren kan in de meeste gevallen gekoppeld worden aan functies binnen de categorieën wonen en niet-wonen. In de gevallen waar dit niet mogelijk is, is er sprake van een zelfstandige parkeeroplossing t.b.v. zelfstandige exploitatie;

- •

Een parkeeroplossing (of het deel daarvan) die is gekoppeld aan wonen – sociaal of maatschappelijk sociaal kent een vaste grondprijs van € 0 per m² bvo (nihil);

- •

Een parkeeroplossing (of het deel daarvan) die niet is gekoppeld aan wonen – sociaal of maatschappelijk sociaal kent een residuele grondwaarde. De residuele grondwaarde kan tegen voorwaarden gedeeltelijk negatief zijn;

- •

Het financiële effect van parkeerplaatsen op een ontwikkeling is afhankelijk van de verschijningsvorm (maaiveld, bebouwd, ondergronds) en de bijbehorende stichtingskosten en opbrengsten. De kosten en opbrengsten zijn afhankelijk van de locatie (centrum vs. buitengebied), de benodigde aanpassingen aan de inrichting van de openbare ruimte, etc.

- •

-

Tuinuitbreiding

De grondprijs voor een uitbreiding van een bestaande tuin is afhankelijk van verschillende factoren, onder andere locatie en grootte van de uitbreiding, en wordt per situatie bepaald. Tuinen kennen een minimum grondprijs van € 188 per m² perceel exclusief kosten koper.

Minimumbedrag grondtransactie

De gemeente hanteert bij gronduitgifte en/of vestiging van zakelijke rechten een minimumbedrag.

Indexatie van de grondprijzen

De grondprijzen worden jaarlijks aangepast met het consumentenprijsindexcijfer of, in uitzonderlijke omstandigheden en na bestuurlijke goedkeuring, met een ander indexcijfer. De nieuwe prijzen zijn van kracht vanaf 1 januari 2025 en blijven gedurende het hele jaar geldig.

- 4

Bijlage – prijsklassen vanaf 1 januari 2025

Rotterdam hanteert prijssegmenten om de bouwproductie en de woningvoorraad te classificeren. Onderstaande tabel geeft een overzicht van de bron en wijze van jaarlijkse indexering van de verschillende prijssegmenten vanaf 1 januari 2025.

De grensbedragen in 2024 zijn in de Woonvisie te vinden op pagina 79. De bedragen voor 2025 en opvolgende jaren zijn – zodra deze beschikbaar zijn – te vinden op de website van Wonen in Rotterdam. Bedragen gelden in een kalenderjaar; dat wil zeggen van 1 januari tot en met 31 december. Grenzen in de huur betreffen de kale maandhuur, exclusief servicekosten. Grenzen in de koop betreffen bij nieuwbouw de vrij op naamprijs, exclusief kosten van een parkeerplaats, en bij bestaande bouw de woz-waarde.

Bron bovengrens en wijze van jaarlijkse indexering vanaf 1 januari 2025

Huur

Sociaal

Gelijk aan de landelijke liberalisatiegrens. De hoogte van het bedrag in het volgende kalenderjaar wordt in december door de rijksoverheid gepubliceerd in de Staatscourant.

Midden

Gelijk aan de landelijke grens middenhuur uit het wetsvoorstel Betaalbare huur. De hoogte van het bedrag in het volgende kalenderjaar wordt in december door de rijksoverheid gepubliceerd in de Staatscourant.

Hoger

Rotterdamse grens. Indexering volgt de relatieve ontwikkeling van de bovengrens voor middenhuur. De hoogte in het volgende kalenderjaar kan in december worden bepaald. Het bedrag wordt afgerond op een veelvoud van € 5.

Top

Geen bovengrens

Koop

Sociaal

Gelijk aan de regionale grens voor sociale koop. Deze wordt bepaald via een NIBUD rekentool. Dit is uitgaande van het inkomen van meerpersoonshuishouden in de sociale doelgroep, een representatieve rentestand, en een woning met energielabel C. De rijksoverheid publiceert in december in de Staatscourant de hoogte van het te hanteren inkomen. Samenwerkende regiogemeenten stellen in januari of februari de hoogte van de grens vast, die geldt in dat kalenderjaar.

Midden

Gelijk aan de landelijke betaalbaarheidsgrens. De hoogte van het bedrag in het volgende kalenderjaar wordt in december door de rijksoverheid gepubliceerd in de Staatscourant.

Hoger

Rotterdamse grens. Indexering volgt de relatieve ontwikkeling van de betaalbaarheidsgrens. De hoogte in het volgende kalenderjaar kan in december worden bepaald. Het bedrag wordt afgerond op een veelvoud van 5.000 euro.

Top

Geen bovengrens

Noot

1Zie voor meer informatie het Rotterdams Grondbeleid dat op 15 februari 2024 is vastgesteld door de gemeenteraad.

Noot

2In artikel 160, lid 1 van de Gemeentewet is bepaald dat het college van burgemeester en wethouders beslist over privaatrechtelijke rechtshandelingen. In de geldende Verordening Financiën Rotterdam 2021 is in artikel 14 bepaald dat het college van burgemeester en wethouders prijzen vaststelt.

Noot

3Onder voorwaarden kan afgeweken worden van dit indexcijfer. Er wordt geen grondprijsindexatie uitgevoerd bij een negatieve ontwikkeling van het indexatiecijfer (deflatie).

Noot

4Voor de waarde van de reeds bestaande bepalingen wordt uitgegaan van de huidige situatie. Die kan daarmee anders zijn dan bouwrijpe staat.

Noot

5Het taxatieproces is uitgewerkt in een informatieblad en opgesteld in overleg met de POR Kopgroep. In een aantal gevallen zal het taxatieproces op punten kunnen afwijken, c.q. minder uitgebreid zijn, zoals o.a. bij “kleine” transformaties.

Noot

6Om bij bedrijfsruimte te bepalen of de grondprijs wordt berekend op basis van het bruto vloeroppervlak of het aantal m2 oppervlak van het terrein wordt de Floor Space Index (FSI) gebruikt. Dit is een dichtheidsmaat waarbij het totale vloeroppervlak van één of meerdere gebouwen wordt gedeeld door het oppervlak van het bijbehorende terrein. Als de FSI gelijk is aan of groter is dan 1, geldt het bruto vloeroppervlak als uitgangspunt. Is deze kleiner dan 1, dan wordt het aantal m² oppervlak van het terrein voor berekening van de grondprijs gebruikt.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl