Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR728347

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR728347/1

Beleidsplan 2024-2028 Geldzorgen, Armoede en Schulden

Geldend van 04-12-2024 t/m heden met terugwerkende kracht vanaf 16-05-2024

Intitulé

Beleidsplan 2024-2028 Geldzorgen, Armoede en SchuldenOndertekening

Samenvatting

In Ommen moeten zo’n 700 huishoudens rondkomen van een inkomen tot 120% van het sociaal minimum (bijstandsniveau is 100%). Dit is 9% van het totaal aantal huishoudens in de gemeente Ommen. Van deze 700 huishoudens zijn er 112 huishoudens met minderjarige kinderen. Het gaat daarmee in totaal om minstens 224 kinderen die in een huishouden leven met een laag inkomen.

In dit plan hebben we onze missie en visie verwoord. Dit is belangrijk voor ons als regie- en netwerkgemeente om focus te houden op onze doelstellingen. Het helpt ons scherp te houden op waar we iets extra’s kunnen doen in het voorkomen en bestrijden van armoede ten opzichte van het

landelijkeinkomensbeleid enhet helptons aandachtte blijvenhouden voorde samenwerkingmet onze netwerkpartners.

Als relatief kleine plattelandsgemeente wil en kan de gemeente Ommen dicht bij haar inwoners staan. Voor de inwoners die ondersteuning nodig hebben, willen we toegankelijk en begrijpelijk zijn. We kennen onze inwoners door naar ze te luisteren en echt contact te maken. Niet alleen via digitale weg, maar ook van mens tot mens. Wanneer Ommenaren echt willen, helpen we ze vooruit. Waar mensen moeite hebben in beweging te komen, stimuleren we hen de stap te zetten naar betaald of onbetaald werk, vrijwilligerswerk te doen

of te gaan sporten. Het meedoen van kinderen aan sport of cultuur vinden we extra belangrijk. We zijn ons ervan bewust dat het inkomensbeleid is voorbehouden aan de landelijke overheid. Dat neemt niet weg dat de gemeente Ommen ondersteuning wil geven aan al haar inwoners die in gesprek willen over geldzorgen of schulden.

Met het huidige armoedebeleid en schuldhulpverleningsbeleid ligt er een goede basis. We gaan daar dan ook mee door, maar zien ook ruimte voor het versterken van het beleid. We beschrijven dit op basis van eerder door de gemeenteraad vastgestelde beleidsuitgangspunten.

Integrale aanpak

We blijven samenwerken met onder andere Raad & Recht, Humanitas en Schuldhulpmaatje. Ook de samenwerking met de Voedsel- en Kledingbank zetten we voort. De samenwerking met bijvoorbeeld de bibliotheek en de recent gestarte Welzijnscoach willen we versterken. Dit doen we door als gemeente voorlopig nadrukkelijker als procesbegeleider aanwezig te zijn binnen de Ontwikkelgroep waar partijen regelmatig bij elkaar komen om het voorkomen en bestrijden van armoede te bespreken. De kennis van ervaringsdeskundigen willen we gerichter inzetten. De ambitie om toegankelijker te zijn voor inwoners willen we onder andere realiseren door het inrichten van een infopunt. Hiervoor gaan we niet iets nieuws optuigen maar maken we gebruik wat er al is en zoeken we aansluiting bij al bestaande voorzieningen. De kennis en inzichten van de Ontwikkelgroep Armoede vinden we belangrijk.

Preventie en vroegsignalering

We gaan onderzoeken of we de individuele inkomenstoeslag ambsthalve kunnen verstrekken in plaats van op aanvraag. We willen graag aansluiten op het landelijke Volwassen Sport en Cultuurfonds en

we onderzoeken de mogelijkheid om gemeentelijke belastingsignalen te betrekken in de aanpak van vroegsignalering. Daarnaast gaan we inzetten op levensgebeurtenissen die een risico vormen voor geldzorgen.

Meedoen

De criteria voor participatie voor zowel jeugd als volwassenen zijn al geruime tijd niet aangepast. De inkomensgrenzen van de bestaande regelingen gaan we verruimen van 110% naar 130% van het sociaal minimum. Dit gaan we vastleggen in een nieuwe verordening voor het volwassen Participatiefonds. Ook de inkomensgrens om voor bijzondere bijstand in aanmerking te komen, verhogen we naar 130%. Hiermee hebben alle minimaregelingen dezelfde inkomensgrens.

Schuldhulpverlening

De samenwerking met de GKB Drenthe wordt voortgezet. Daarnaast worden er afspraken vastgelegd over doorlooptijden. Ook besteden we extra aandacht aan (ex) ondernemers met schulden. De samenwerking met Humanitas en SchuldHulpMaatje voor de begeleiding van mensen met schulden zetten we voort.

1. Geldzorgen, armoede en schulden

Definitie van armoede in Ommen

Armoede kent verschillende definities en hebben in de kern dezelfde strekking. In Ommen hanteren we de volgende definitie van armoede:

Armoede is het niet hebben van (gezond) voedsel, huisvesting, goede gezondheidszorg of niet kunnen doorleren, maar ook het maatschappelijk niet kunnen meedoen aan bijvoorbeeld sport, schoolactiviteiten, uitstapjes of door het ontbreken van toegang tot internet.

Deze definitie onderschrijft dat armoede vaak niet alleen een financieel probleem is, maar ook invloed heeft op gezondheid, werken, wonen en sociale vaardigheden (Maastricht University).

Feiten en cijfers Ommen

Wanneer het gaat om inkomensarmoede hanteren we de norm, zoals ook het CBS deze hanteert, dat inwoners met een inkomen tot 120% van het sociaal minimum behoren tot de doelgroep met risico op armoede. Voor de gemeente Ommen gaat het om circa 9% van het totaal aantal huishoudens. Dit wil zeggen onder de grens van 120% van het sociaal minimum. Het gaat dan om ongeveer 700 huishoudens. We hebben het dan over minimaal 224 kinderen.

Samenstelling huishouden, inkomen en achtergrond

Wanneer we kijken naar de samenstelling van deze groep tot 120% en naar het inkomen van deze huishoudens dan valt op dat meer dan de helft bestaat uit eenpersoonshuishoudens (441). Verder zijn er 105 huishoudens met minderjarige kinderen.

Als het gaat om het inkomen hebben bijna 300 huishoudens inkomen uit AOW met een (klein) pensioen en zijn er 84 huishoudens die een inkomen uit arbeid hebben. Van deze doelgroep hebben 49 huishoudens een inkomen uit een onderneming of is ZZP-er.

Van de doelgroep tot 120% van het sociaal minimum hebben circa 70 huishoudens een niet-westerse migratie achtergrond. Qua leeftijdsopbouw valt het aantal ouderen (65+) op. Dit zijn in totaal circa 300 huishoudens tegenover circa 14 huishoudens jonger dan 24 jaar. Hierbij dient wel meegenomen te worden dat meerderjarige jongeren ook veelal thuis wonen. Dit wordt onderschreven door de Voedselbank die signaleert dat de problematiek rond alleenstaande ouderen groter aan het worden is.

Problematische schulden

Daarnaast zijn er in Ommen ongeveer 420 huishoudens (januari 2023) die te kampen hebben met problematische schulden. Dit is een stijging t.o.v. 2021 toen het CBS voorrekende uit te gaan van 340 huishoudens.

Het CBS hanteert de volgende definitie van een problematische schuld: van een problematische schuld is sprake wanneer in elk geval één persoon uit het huishouden:

- -

een traject volgt binnen de Wet schuldsanering natuurlijke personen (Wsnp) of onder bewind is gesteld

- -

een achterstand heeft bij het Centraal Justitieel Incassobureau (CJIB) van minimaal 2 maanden

- -

een toeslagenschuld heeft bij de Belastingdienst die langer dan 27 maanden openstaat

- -

een openstaande belastingaanslag van minimaal € 50 die langer dan 15 maanden openstaat

- -

een schuld heeft bij de Dienst Uitvoering Onderwijs (DUO) van minimaal € 270 van 3 maanden of langer

Wezien datwe eenflink aantalinwoners met(problematische) schuldenniet bereiken.Op basisvan cijfers van het GKB zijn er 28 huishoudens begeleid in een schuldregelingstraject ofwel 6,6% van de inwoners met problematische schulden krijgt daadwerkelijk ondersteuning via een schuldregeling. Landelijk blijkt dit gemiddelde erg verschillend te zijn, namelijk tussen de 2 en 8 procent. Het streven is dit cijfer te verhogen door mensen met problematische schulden nog beter te bereiken.

Voorzieningengebruik

Wat betreft het voorzieningengebruik valt op dat relatief weinig gebruik wordt gemaakt van het participatiefonds voor volwassenen (30%). Ondanks dat meedoen ook binnen het bestaande beleid één van de speerpunten is geweest. De indruk bestaat dat de regeling voor volwassenen onvoldoende bekendheid geniet. Daarnaast is het bedrag van €100 voor een activiteit zelden kostendekkend. Ook wordt relatief weinig gebruik gemaakt van de collectieve ziektekostenregeling (36%). Hierin bestaat het vermoeden dat dit te maken heeft met de ingewikkeldheid van het aanvragen en de pakketkeuzen. Daarentegen is het bereik van de eenmalige energietoeslag in 2022 hoog (79%). We verklaren dit vanuit het feit dat het een eenvoudige regeling is, geen vermogenstoets kent en dat er zowel landelijk als vanuit de gemeente Ommen veel ingezet is op communicatie hierover.

Gevolgen van geldzorgen, armoede en schulden

Kinderen en jongeren die in armoede leven hebben meer lichamelijke en psychische klachten dan hun meer welvarende leeftijdgenoten. Ook hebben zij vaker overgewicht, voelen ze zich minder gelukkig, hebben ze vaker hechtingsproblemen met hun ouders en zijn ze negatiever over hun leven en toekomst. Volwassenen die leven met geldzorgen, schulden of armoede hebben vaker chronische stress, een ongezonde

leefstijl of chronische ziekten zoals diabetes en hart- en vaatziekten. Ook psychsociale problemen of opvoedproblemen komen vaker voor. Deze volwassenen zijn vaak minder gelukkig en minder goed in staat om beslissingen te nemen op lange termijn.

Kinderendie inhun ontwikkelingbeperkt wordendoor definanciële zorgenvan hunouders, ondervinden daarvan gevolgen voor hun kansen in de samenleving.

Meer financiële middelen betekent vaak meer materiële mogelijkheden (bijvoorbeeld gezonde voeding of gezondheidsbevorderende of –beschermende producten) en betere leefomstandigheden.

Langdurige financiële zorgen en gebrek aan perspectief leiden tot chronische stress wat de gezondheid negatief kan beïnvloeden. Chronische ziektes hebben invloed op de lichamelijke conditie waardoor kwetsbaarheid voor andere ziektes kan ontstaan. Daarnaast heeft chronische stress invloed op de mentale conditie. Mensen die te maken hebben met chronische stress hebben meer moeite met het onderscheiden van hoofd- en bijzaken, zijn gevoelig voor korte termijn belangen en directe beloning, staan minder open voor advies en hulp en zijn minder goed in staat om positieve intenties om te zetten in actie. Hierdoor is het moeilijker om bijvoorbeeld een ongezonde leefstijl aan te passen.

Mensen die in armoede leven, hebben vaak een minder gezonde levensstijl en zijn daardoor ongezonder. Mensen met een laag inkomen roken meer, hebben vaker overgewicht, voldoen minder vaak aan de beweegrichtlijn en zijn zwaardere drinkers ten opzichte van mensen met een inkomen boven de lage- inkomensgrens. Daarnaast lopen jongeren met een lage opleidingsachtergrond, schooluitval en een beperkt toekomstperspectief een hoger risico op een onbedoelde zwangerschap of jong ouderschap.

Door de verbanden over en weer ligt het risico van een negatieve spiraal op de loer. Een negatieve spiraal die moeilijk doorbroken kan worden, juist doordat er op meerdere levensdomeinen problemen zijn. Denk bijvoorbeeld aan het verliezen van een baan of een echtscheiding. De financiële zorgen die daarbij kunnen ontstaan kunnen leiden tot allerlei andere problemen zoals psychosociale problemen of ziekte.

2. Ontwikkelingen en context

Veel van het beleid rondom geldzorgen, armoede en schulden is landelijk bepaald. Zoals de toeslagen voor huur, zorg en kinderopvang. Daarnaast wordt ook de hoogte van de uitkering landelijk bepaald via de Participatiewet.

Indit hoofdstukgaan wein opde wet-en regelgevingrond armoede-en schuldenbeleidevenals relevante ontwikkelingen en de lokale kaders.

Wet- en regelgeving

Dit beleidsplan sluit aan op verschillende wetten waaronder de Participatiewet, de Wet gemeentelijke Schuldhulpverlening 2021, WSNP en Faillisementswet, de Wet Maatschappelijke Ondersteuning (WMO) en de Algemene Verordening Gegevensbescherming.

Landelijke ontwikkelingen

Aanpak geldzorgen, armoede en schulden

Het (demissionaire) kabinet zet met haar Aanpak geldzorgen, armoede en schulden extra in op de bestrijding van armoede en stelt hiervoor ook extra middelen beschikbaar. De groep die geldzorgen heeft groeit ondanks dat in 2023 er sprake was van lichte daling. Dit was echter vooral het gevolg van een aantal tijdelijke maatregelen waaronder de energietoeslag. Op dit moment heeft nog 1 op de 5 Nederlanders

met geldzorgen te kampen. Het blijkt moeilijk voor mensen om uit de geldzorgen te komen en het heeft daarnaast vaak invloed op de gezondheid, gezinsomstandigheden en het sociaal netwerk.

Energiearmoede en inflatie

De afgelopen jaren heeft de forse stijging van de energieprijzen geleid tot energiearmoede. Daarbij zijn er vanuit het Rijk verschillende maatregelen getroffen waaronder het verstrekken van de eenmalige

energietoeslag (in 2022 en in 2023). In augustus 2023 waarschuwde het CPB voor de hoge inflatie die samen met het einde van tijdelijke koopkrachtmaatregelen leiden tot het oplopen van armoede. Met de landelijke aanpak geldzorgen, armoede en schulden is ondanks deze ontwikkelingen de doelstelling om de armoede te halveren.

Lokale kaders

Bestuursakkoord Ommen

Een van de doelstellingen in het bestuursaccoord is het faciliteren van een effectieve aanpak van armoedebestrijding. Bijvoorbeeld door gebruik te maken van reeds bestaande (landelijke of regionale) digitale platforms en aan te sluiten op reeds bestaande initiatieven.

Een effectieve aanpak valt of staat met tijdige signalering vanuit het netwerk van ketenpartners. We willen actief bijdragen aan armoedebestrijding, rekening houdend met wet- en regelgeving. In het bestuursakkoord is aangegeven dat er onderzoek zal worden gedaan naar de uitbreiding van de percentages van de inkomensregelingen.

Transformatieagenda Ommen

Om het welzijn van Ommenaren te verbeteren en maatschappelijke participatie te vergroten is in maart 2021 door de gemeenteraad de Transformatieagenda vastgesteld die eind 2024 afloopt. Met dit beleidsplan wordt zo goed mogelijk aangesloten op de uitgangspunten van de Transformatieagenda. De uitgangspunten zijn:

- -

Meer preventief

- -

Minder curatief

- -

Meer integraal

- -

Minder versnipperd

- -

Meer collectief

- -

Minder individueel

Wet- en regelgeving

Dit beleidsplan sluit aan op landelijke wetgeving waaronder de Wet gemeentelijke schuldhulpverlening 2021, de Wet Inburgering 2021, Participatiewet en de Wet Maatschappelijke Ondersteuning. Ook is er de samenhang met duurzaamheid, het Integraal Zorgakkoord (IZA) en het Gezond Actief Leven Akkoord

(GALA). Daarnaast sluit dit beleidsplan aan op de uitgangspunten van het Coalitieakkoord “Bouwen aan de Toekomst”, de Transformatieagenda en de door de gemeenteraad vastgestelde beleidsuitgangspunten:

- -

Integrale aanpak

- -

Preventie en vroegsignalering

- -

Meedoen

- -

Effectieve en efficiënte schuldhulpverlening

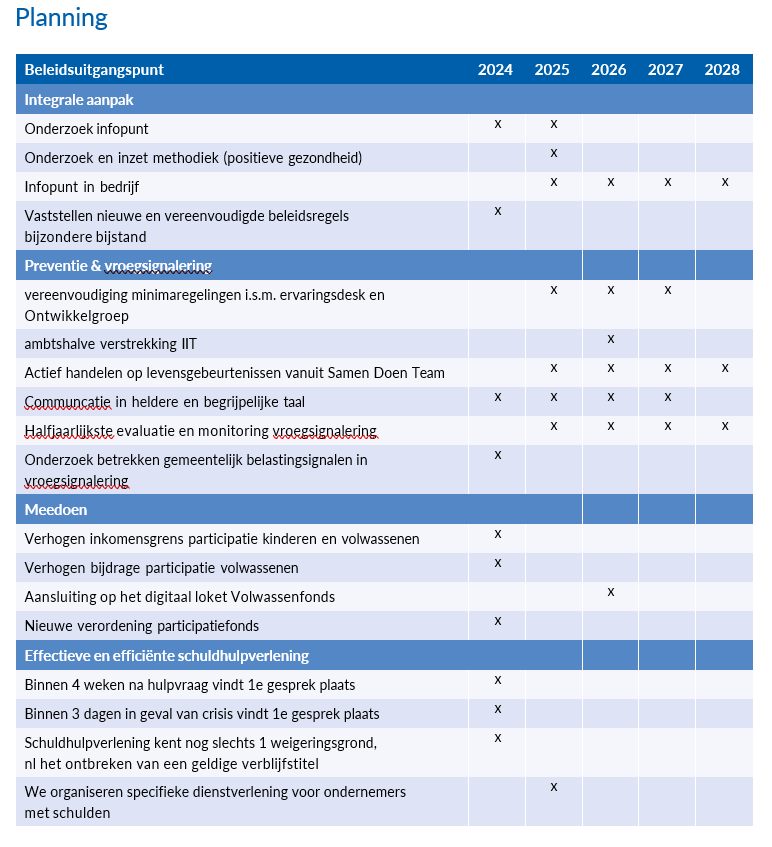

Dit beleidsplan eindigt met een aantal concrete acties zodat u gelijk enig inzicht krijgt in de vertaling van beleid naar uitvoering.

Om de samenhang te onderstrepen wordt dit beleidsplan vastgesteld in samenhang met de beleidsregels bijzondere bijstand.

Het vorige beleidsplan ‘Samen tegen Armoede’ is in juli 2023 geëvalueerd. De conclusies en aanbevelingen zijn verwerkt in dit beleidsplan. Daarnaast zijn recente ontwikkelingen binnen het landelijk armoedebeleid zoveel mogelijk meegenomen.

Participatie

Dit beleidsplan is tot stand gekomen met input van verschillende organisaties in de gemeente Ommen die betrokken zijn bij het voorkomen en bestrijden van geldzorgen, armoede en schulden. Dit zijn organisaties die bijvoorbeeld betrokken zijn bij de Ontwikkelgroep Armoede. Zij staan dagelijks in contact met inwoners met geldzorgen of schulden, zien wat werkt in beleid en uitvoering. Zij hebben geholpen te kijken vanuit het perspectief van inwoners. Daarnaast zijn ook ervaringsdeskundigen betrokken in de totstandkoming van dit beleidsplan. Input is ontvangen via individuele gesprekken met maatschappelijk partners, maar

ook door bijeenkomsten van met name de Ontwikkelgroep Armoede. Uiteraard is ook de evaluatie van het beleidsplan “Samen tegen Armoede” gebruikt bij het opstellen van dit beleidsplan. Maatschappelijk partners en ervaringsdeskundigen worden ook bij de uitvoering van het beleid betrokken.

3. Missie/Visie/Ambitie

Vervolg op huidig beleid

Het huidige beleid armoede en schuldhulpverlening kent een goede basis. De samenwerking met partners zoals Raad en Recht, Humanitas, de Voedselbank, ervaringsdeskundigen en meer recent Schuldhulpmaatje en Sam&, blijven we voortzetten. Zij vormen met nog diverse andere partners ook de Ontwikkelgroep Armoede. Deze Ontwikkelgroep zijn de ogen en oren van onze inwoners die met armoede te kampen hebben. Zij signaleren en denken mee in zowel beleid als uitvoering. Ondersteunen bij het vinden van oplossingen wanneer knelpunten worden ervaren bij het bereiken van inwoners, in het verbeteren van de toegankelijkheid van onze regelingen en zijn een sparringpartner op specifieke thema’s. De collectieve zorgverzekering, individuele bijzondere bijstand en de kwijtscheldingsregeling gemeentelijke belastingen blijven we voortzetten. Dit geldt ook voor de inzet van vroegsignalering en de samenwerking met de Gemeentelijke Kredietbank Drenthe (GKB).

Het blijkt niet eenvoudig om mensen met geldzorgen te bereiken en te ondersteunen. Vooral ook omdat, naast schaamte, vaak ook een gebrek aan (digitale) basisvaardigheden en laaggeletterdheid een rol spelen. Bij de aanpak van armoede en schulden zal hier dan ook aandacht aan worden besteed.

Missie: We willen armoede zoveel mogelijk voorkomen binnen de mogelijkheden die we als lokale overheid hebben. Door het bieden van goed toegankelijke en vindbare regelingen. Wanneer voorkomen niet (meer) mogelijk is, willen we de toegankelijkheid van de financiële hulpverlening zo laagdrempelig mogelijk maken. Hulp verlenen doen we het liefst samen met de inwoner. Als dat niet mogelijk is doen we dit voor de inwoner zolang dat nodig is. We vinden meedoen daarbij belangrijk. Dat kunnen maatschappelijke activiteiten zijn, of (on)betaald werk. We geloven erin dat alleen het oplossen van schulden niet voldoende is.

Visie: we willenlaagdrempelig entoegankelijk zijnvoor deinwoners dieonze ondersteuninghet hardst nodig hebben, door het voor deze doelgroep die hulp wil en het nodig heeft zo gemakkelijk mogelijk te maken. Dit doen we zoveel mogelijk samen met de inwoner.

In dit plan hebben we onze ambitie en visie verwoord. Dit is belangrijk voor ons als regie- en netwerkgemeente want dat draagt bij aan betere samenwerking met onze maatschappelijk partners waardoor we inwoners beter bereiken, willen we het meedoen stimuleren en de schuldhulpverlening verder verbeteren. Landelijk beleid is grotendeels bepalend als het gaat om armoedebestrijding. Denk daarbij

aan de hoogte van het minimumloon en uitkeringen in het kader van de Participatiewet, de verschillende toeslagen van de Belastingdienst en tijdelijke maatregelen zoals de energietoeslag. De invloed van een gemeente is daarmee relatief beperkt, maar door deze goed in te zetten kunnen we toch zeker wat extra’s voor de Ommenaren betekenen.

Het is bekend dat mensen met schulden veelal drie tot vijf jaar wachten voordat zij hulp inschakelen. We moeten er daarom vanuit gaan dat niet al onze inwoners met geldzorgen of schulden hulp vragen bij de gemeente. We zetten daarom in ons beleid nog steviger in op het beter bereiken van inwoners en ook op het mee kunnen doen van zowel volwassenen, maar vooral ook kinderen. We hebben gezien dat het

bereiken van inwoners met geldzorgen of schulden beter kan. We vinden het belangrijk dat mensen kunnen rekenen op voldoende inkomen, dat er een goed vangnet is en dat alle Ommenaren mee kunnen doen. Het preventieve beleid van de gemeente Ommen is erop gericht armoede en schulden te voorkomen. We willen inwoners met en minimuminkomen zo goed mogelijk ondersteunen, zodat zij mee kunnen blijven doen

in de Ommer samenleving, waarbij we hen wel vaardigheden leren die noodzakelijk zijn om economisch zelfredzaam te zijn en te blijven.

4. Beleiduitgangspunten

In dit hoofdstuk worden de beleidsuitgangspunten toegelicht zoals deze door de gemeenteraad zijn vastgesteld en de basis vormen voor de aanpak van armoede in de gemeente Ommen voor de periode 2024-2028.

Integrale aanpak

Schulden staan vaak niet op zichzelf. Mensen met schulden hebben over het algemeen problemen op meerdere leefgebieden. Vaak heeft het ontstaan van schulden te maken met levensgebeurtenissen zoals echtscheiding, verlies van werk, faillissement, ziekte of overlijden. Een integrale aanpak is daarom noodzakelijk.

Met de integrale aanpak bedoelen we het volgende:

- 1.

De samenhang tussen schuldhulpverlening en armoede. De aanpak van armoede en schuldhulpverlening zijn integraal in dit beleidsplan samengebracht;

- 2.

Om armoede structureel aan te pakken is een domein overstijgende aanpak nodig. Daarom is er in beleid en uitvoering aandacht nodig voor de verschillende beleidsdomeinen zoals werk en inkomen, inburgering, zorg, opvoeding, gezondheid en duurzaamheid. In al deze domeinen zal armoede als onderwerp betrokken worden;

- 3.

De inwoner staat centraal. Daarbij kijken we naar wat een inwoner nodig heeft en worden maatwerkoplossingen waar wet- en regelgeving soms geen oplossing bieden, geboden in samenwerking met collega’s binnen het werkveldvan het sociaal domein en met de partners in het maatschappelijk veld.

Infopunt

Verschillende maatschappelijk partners hebben aangegeven dat er bij inwoners behoefte bestaat aan een infopunt waar inwoners terecht kunnen met diverse vragen over wonen, werken, inkomen en gezondheid. We gaan deze oproep van de maatschappelijk partners onderzoeken, maar sluiten waar dat mogelijk is aan op bestaande initiatieven om versplintering van verschillende beleidsterreinen te voorkomen. Ook zal het moeten passen bij de schaal en omvang van de gemeente Ommen.

Naast deze mogelijkheid willen we komen tot een meer methodische benadering van inwoners. Een goed gesprek met aandacht, luisteren en doorvragen naar de vraag achter de vraag kan leiden tot gesprekken over verschillende leefgebieden. De methode die we hiervoor kiezen is ‘Positieve Gezondheid’. Deze

methode wordt al toegepast door de Welzijnscoach. We willen deze methode graag door meer partners laten gebruiken. Daarnaast zal gekeken worden naar een goede samenhang tussen vrijwillige en professionele inzet. We gaan met de Ontwikkelgroep Armoede inzetten op verdere ontwikkeling van zowel het infopunt als de scholing en training. Het invoeren van een methode alleen is niet voldoende. We merken dat het ons nog niet altijd voldoende lukt om de inwoner centraal te stellen in plaats van wet- en regelgeving. We zullen hier nadrukkelijk aandacht aan blijven besteden.

Daarnaast houden we de landelijke ontwikkelingen op dit onderdeel goed in de gaten en sluiten daar waar het kan zo goed mogelijk op aan. In 2024 starten we een onderzoek naar welke vorm van laagdrempelige financiële dienstverlening (zoals een plek waar financiële hulp geboden wordt: een gemeentelijk loket, bibliotheek of vrijwilligersspreekuur) al op lokaal niveau plaatsvindt en wat daarbinnen wel en niet werkt om mensen eerder te bereiken (uit: tweede voortgangsrapportage landelijke aanpak geldzorgen, armoede en schulden).

Energiearmoede

De afgelopen jaren heeft de energiecrisis geleid tot energiearmoede. Daarbij zijn er vanuit het Rijk verschillende maatregelen getroffen waaronder het verstrekken van de eenmalige energietoeslag (in 2022 en in 2023). Naast het verstrekken van de energietoeslag is er een uitvoeringsplan gericht om inwoners te ondersteunen de energielasten blijvend te verlagen. Dit uitvoeringsplan kent een drietal sporen:

- 1.

Toegankelijke informatie;

- 2.

Samenwerking intern en met ketenpartners;

- 3.

Verlagen van energierekening van zowel huurders als woningeigenaren met als uiteindelijk doel – aardgasvrij wonen.

Er wordt gebruik gemaakt van de inzet van energiecoaches. Ook is er het streven een relatie te zoeken met het Samen Doen Team om bijvoorbeeld een inwoner met een afstand tot de arbeidsmarkt als

onderhoudsmedewerkervoor hetklusteam inte zetten.Ook wordtgebruik gemaaktvan elkaarskennis van de doelgroep om de energiecoach daar in te zetten waar die het hardst nodig is. Bijvoorbeeld voor inwoners die gebruik hebben gemaakt van de energietoeslag, of meer specifiek de inwoners die problematische schulden hebben en zijn aangemeld bij de GKB Drenthe. Ook zal onderzoek plaats vinden vanuit het project duurzaamheid naar de mogelijkheden van een witgoedregeling en de inzet van een Klusteam. Deze brigade voorziet huishoudens van materialen zoals tochtstrips, waterbesparende douchekop en isolatiefolie.

In de praktijk vindt al veelvuldig afstemming plaats wat bijvoorbeeld heeft geleid tot het samenvoegen van informatie over de energiecoach bij de afhandeling van aanvragen van de Energietoeslag 2023.

Integraal Zorgakkoorden Gezond en Actief Leven Akkoord

In het Integraal Zorgakkoord en het Gezond & Actief Leven Akkoord hebben gemeenten en verschillende zorgpartijen afspraken gemaakt over te bereiken gezondheidsdoelen voor de komende jaren voor alle inwoners. Beide akkoorden hangen nauw met elkaar samen en moeten ervoor zorgen dat de zorg goed, toegankelijk en betaalbaar is voor de mensen die het echt nodig hebben. Dit vraagt ook om samenwerking tussen het sociaal- en medisch domein. Er is in de akkoorden aandacht voor het verbeteren van de situatie van mensen met gezondheidsachterstanden en mensen in een kwetsbare situatie. Sommige doelgroepen (bijvoorbeeld statushouders, mensen met een verstandelijke beperking) hebben vaak te maken met een stapeling van problematiek en weten de weg in de zorg niet goed te vinden. Inzet vanuit de akkoorden is noodzakelijk en kan er uiteindelijk voor zorgen dat inwoners (sneller en eerder) bereikt worden waarbij de juiste informatie, zorg en ondersteuning wordt geboden. Daarnaast is Positieve Gezondheid een randvoorwaarde binnen de akkoorden.

Wat gaan we doen?

- 1.

We richten een infopunt in waar inwoners terecht kunnen met vragen over inkomen, werk, wonen, welzijn en zorg.

- 2.

We gaan gebruik maken van de methodiek Positieve Gezondheid.

Preventie en vroegsignalering

Wewillen eerderen beterde risico’sop schuldenof armoedebij inwonersin beeldkrijgen. Daarom willen we blijven inzetten op preventie. Door in een vroeg stadium in contact te komen

met inwoners met een laag inkomen, betalingsachterstanden en/of schulden kunnen problemen beheersbaar blijven en waar mogelijk tijdig verholpen worden.

Toegankelijk en laagdrempelig

We bieden inwoners met een laag inkomen graag een steuntje in de rug door verschillende inkomensregelingen aan te bieden. We merken echter dat lang niet alle inwonersgebruik maken van deze regelingen. De redenen hiervan kunnen zijn dat het aanvragente ingewikkeld is en dat er mogelijk onnodig veel bewijsstukken worden gevraagd. We willen het aanvragen van minimaregelingen eenvoudiger maken. Dit gaan we doen door de vindbaarheid te vergroten, heldere taal te gebruiken, goed samen te werken met onze partners en het gebruik van 1 digitaal platform.

Voor andere regelingen willen we gebruik maken van ervaringsdeskundigen en de kennis en inzichten van onze maatschappelijk partners om verschillende regelingen onder de loep te nemen en te vereenvoudigen. Bijvoorbeeld door te kijken of alle gevraagde bewijsstukken altijd noodzakelijk zijn. Als eerste concrete actie willen we onderzoek doen naar het ambtshalve verstrekken van de individuele inkomenstoeslag (IIT). Deze toeslag wordt jaarlijks op aanvraag uitbetaald aan inwoners met een inkomen van (op dit moment) 100% van het sociaal minimum. We hebben deze groep inwoners in beeld. . Dit is daarmee een eerste stap die we hiermee zetten. Ook willen we in de toekomst gebruik gaan maken van het Volwassenfonds Sport en Cultuur zodat inwoners (of intermediairs) digitaal een aanvraag kunnen indienen. Vanuit Raad en Recht is aangegeven dat het aanvraagproces van het Participatiefonds Volwassenen als lastig wordt ervaren. Hier gaan we aandacht aan besteden door een (nieuwe) verordening participatiefonds op te stellen en aan te sluiten bij het Volwassen Fonds. Daarnaast gaan we meer pro-actief inzetten op het voorkomen van de

negatieve gevolgen van levensgebeurtenissen voor (in eerste instantie) inwoners met een bijstandsuitkering. We weten dat deze levensgebeurtenissen veelal (negatieve) financiële consequenties kunnen hebben voor inwoners. Hiervoor gaan we een plan van aanpak opstellen.

Vroegsignalering

In 2019 zijn we al gestart met het project ‘Voor Elkaar’ om vroegtijdig mensen met betalingsmoeilijkheden in beeld te brengen en zo hulpverlening in een eerder stadium mogelijk te maken en erger te voorkomen. Belangrijk kenmerk van vroegsignalering is dat vroegtijdig hulp wordt geboden zonder dat de inwoner zelf met een hulpvraag is gekomen. Ook hier kiezen we voor een integrale benadering. De inwoner wordt bij signalering van een betalingsachterstand gebeld en dan kan er op vrijwillige basis een huisbezoek plaatsvinden om hulp aan te bieden op het gebied van financiën. Het is aangetoond dat huisbezoeken

het meest effectief zijn, maar dit is uiteraard ook de meest kostbare methode. Voordat een huisbezoek wordt afgelegd, wordt gecheckt of de inwoner al bekend is binnen het Samen Doen Team. Zo kan met de juiste informatie de inwoner worden bezocht en de eventuele hulpvragen worden besproken. De kwaliteit van signalen is inmiddels op voldoende niveau. Nu gaan we de stap zetten naar periodieke evaluatie om meer inzicht te krijgen in omvang, ontwikkeling en problematiek van specifieke doelgroepen. Er bestaat de indruk dat relatief veel statushouders na de verplichte financiële ontzorging later in beeld komt via vroegsignalering. Dit beeld kunnen we echter niet herleiden wegens het ontbreken van informatie. Ook gaan we starten met onderzoek naar de mogelijkheid om gemeentelijke belastingsignalen te betrekken bij de vroegsignalering. Hiervoor wordt de samenwerking gezocht met het GBLT.

Wat gaan we doen?

- 1.

We maken het aanvragen van minimaregelingen eenvoudiger en laagdrempeliger. We maken daarbij gebruik van de inzet van ervaringsdeskundigen en maatschappelijk partners (Ontwikkelgroep Armoede).

- 2.

We gaan onderzoek doen naar het ambtshalve verstrekken van de individuele inkomenstoeslag (IIT).

- 3.

We verbeteren het bereik door helder en in begrijpelijk taal te communiceren (B1-niveau). Dit doen we al, maar willen we versterken. We zoeken hierin de samenwerking met bijvoorbeeld ervaringsdeskundigen en Raad & Recht.

- 4.

We spelen pro-actief in op levensgebeurtenissen van inwoners.

- 5.

Jaarlijks evalueren we de omvang en inzet op vroegsignalering. Dit doen we in elk geval samen met Vechtdal Wonen en Zilveren Kruis.

6. We gaan de gemeentelijke belastingsignalen beter betrekken bij de aanpak van vroegsignalering

Meedoen

We willen dat iedereen, ongeacht zijn financiële situatie, kan deelnemen aan de samenleving. Los van de financiëlegevolgen hebben armoede en schulden zeker op de lange termijn ook effect op de zelfredzaamheid, gezondheid en het leefklimaat van mensen. Een lager inkomen betekent

vaak meer (zware) rokers en meer mensen met (ernstig) overgewicht. Het blijkt dat in de regio IJssel-Vecht het aantal jongeren dat dagelijks minstens 1 uur beweegt, lager is dan het landelijke gemiddelde en dat deze trend dalende is (Bron Gezond Leven en Preventie).

Voor kinderen die opgroeien in armoede kan schaarste ook een langdurig negatief effect hebben op de mentale en fysieke gezondheid. Functies als plannen, organiseren en emoties reguleren blijken gemiddeld genomen minder goed ontwikkeld te zijn bij kinderen die opgroeien in armoede. Zij lopen daardoor gemiddeld meer risico’s op financiële problemen.

Minder inkomen betekent bovendien minder participatie. Financiële beperkingen in combinatie met minder gunstige leefomstandigheden kunnen armoede en sociale uitsluiting tot gevolg hebben. Bij sociale uitsluiting raken mensen geïsoleerd en vervreemd van de samenleving. Dat willen wij voorkomen. Iedereen, van jong tot oud, moet in de gemeente Ommen de kans krijgen om mee te doen op sociaal, cultureel en educatief gebied. Daarom willen we het voor onze inwoners zo

eenvoudig mogelijk maken om mee te doen. Voor kinderen en jongeren zijn we hiervoor aangesloten bij Sam& voor alle kinderen. Dit digitale platform voor alle minima jeugdfondsen blijkt enorm succesvol.

Nu vraagt het Participatiefonds voor volwassenen nog aandacht. Hier gaan we mee aan de slag met het opstellen van een nieuwe verordening Participatiefonds.

De criteria voor participatie voor zowel jeugd als volwassenen zijn al geruime tijd niet aangepast. Het CBS hanteert als norm voor de armoedegrens 120% van het sociaal minimum. Als gemeente Ommen willen we iets extra’s betekenen. Ook willen we de inkomensgrens voor alle minimaregelingen hetzelfde laten zijn. De inkomensgrens voor zowel de bijzondere bijstand, kindregelingen en het volwassenfonds verhogen we naar 130%.

Wat gaan we doen?

- 1.

We verhogen de inkomensgrens voor bijzondere bijstand, participatie voor kinderen en volwassenen naar 130% van het wettelijk sociaal minimum.

- 2.

We verhogen het bedrag voor participatie volwassenen van € 100 naar € 350.

- 3.

We sluiten aan bij het digitaal loket Volwassen Sport en Cultuurfonds.

- 4.

We maken een nieuwe verordening Participatiefonds.

Effectieve en efficiënte schuldhulpverlening

Met de inzet van schuldhulpverlening willen we voor inwoners met schulden een duurzaam financieel stabiele situatie creëren. De gemeente heeft een zorgplicht op het terrein van schuldhulpverlening. Sinds 2020 vormt de schuldhulpverlening een integraal onderdeel van het cluster Samen Doen waarbij de specialistische taken zoals begeleiding naar Wettelijke schuldsanering (WSNP) en het verstrekken van saneringskredieten worden uitgevoerd door de GKB Drenthe.

Ondernemers en ZZP-ers

Schuldhulpverlening hoort er te zijn voor iedere inwoner van Ommen die dat nodig heeft. We maken geen onderscheid in doelgroepen. We hebben echter geconstateerd dat er tot op heden geen goed aanbod is voor ondernemers en ZZP-ers met schulden. Het is te verwachten dat de vraag naar schuldhulpverlening aan ondernemers groter zal worden. Deels door de effecten van de Coronacrisis, maar ook door de fors gestegen kosten van energie en inflatie.

Zelfstandigen vormen een bijzondere doelgroep omdat de schuldenproblematiek en aanpak veelal afwijkt van dat van particulieren. Vaak zijn de schulden hoger en is de situatie complexer. Bijvoorbeeld omdat

er sprake is van diverse juridische verbintenissen, een boekhouding die niet voldoende op orde is of een boekhouder die geen medewerking meer wil verlenen. Daarnaast kan er sprake zijn van een complexere afwikkeling van belastingschulden en de aanwezigheid van vermogen en personeel.

Problematische schulden

We willen mensen met problematische schulden nog beter bereiken. Dit willen we doen door samen met onze partners te onderzoeken hoe we de toegang tot de schuldhulpverlening laagdrempeliger kunnen maken. Daarvoor zullen we ook de beleidsregels Schuldhulpverlening opstellen waarin we afspreken dat binnen vier weken na hulpvraag van de inwoner de intake heeft plaatsgevonden. De wettelijke termijn is acht weken, maar wij vinden dat we inwoners sneller moeten kunnen spreken. De vier weken termijn is een maximale termijn. Waar het kan vindt een gesprek eerder plaats. Als er sprake is van een crisissituatie, zoals bijvoorbeeld een dreigende huisuitzetting, zal er binnen drie dagen actie worden ondernomen. De kracht van de huidige ondersteuning zit ook in de samenwerking tussen vrijwilligers en professionals. Vrijwilligers vormen een laagdrempelig contact en kunnen waar nodig opschalen of afstemmen met professionals.

Bijvoorbeeld wanneer een schuldregeling onontkoombaar is. We willen meer inzicht in de doorlooptijden krijgen. Hoe sneller inwoners worden geholpen des te groter de kans op succes.

Samenwerking GKB

We ervaren een goede samenwerking met de Gemeentelijke Kredietbank Drenthe (GKB). In 2023 zijn zij een traject naar verzelfstandiging ingegaan. De ontwikkeling hierin wordt nauwlettend gevolgd waar het de kwaliteit van de dienstverlening betreft.

Naast de GKB zijn er nog andere organisaties binnen de gemeente Ommen die een belangrijke rol in de keten van schuldhulpverlening. Te denken valt hierbij aan Humanitas, Raad en Recht en SchuldhulpMaatje.

Integrale aanpak

Deinwoners diein beeldkomen voorondersteuning bijschulden hebbenvaak problemendie nietalleen met schuldhulpverlening is op te lossen. De schuldhulpverlening wordt daarom integraal uitgevoerd.

Concreet betekent dit dat problematiek in samenhang wordt besproken en aangepakt waarbij ook gekeken wordt naar de woonsituatie, arbeidsmogelijkheden en het welzijn van de inwoners. Over de inzet van

de verschillende partners die betrokken zijn bij de armoedebestrijding zijn we tevreden. Maar er is ook verbetering mogelijk. Zoals de partners zelf aangeven kan en moet de bekendheid en toegankelijkheid van schuldhulpverlening worden vergroot. Zij ervaren nog altijd grote terughoudendheid bij inwoners om schuldhulpverlening te aanvaarden.

Nazorg

Om te voorkomen dat inwoners niet terugvallen, biedt Humanitas begeleiding na afloop van het schuldhulpverleningstraject. Humanitas ondersteunt deze inwoners bij onder andere het inzicht geven in inkomsten en uitgaven, het ordenen van de administratie, verzekeren, sparen en geeft slimme bespaartips.

Wat gaan we doen?

- 1.

We willen het percentage inwoners met problematische schulden dat schuldhulpverlening ontvangt beter bereiken.

- 2.

Binnen vier weken na de hulpvraag vindt het eerste gesprek of de intake plaats.

- 3.

Wanneer er sprake is van een crisissituatie zoals woningontruiming, afsluiting van gas, elektriciteit of water of ontbinding van de zorgverzekering dan vind het gesprek plaats binnen drie dagen.

- 4.

De gemeente Ommen kent slechts één weigeringsgrond voor schuldhulpverlening, namelijk bij het ontbreken van een verblijfsstatus.

- 5.

We gaan specifieke dienstverlening ontwikkelen voor ondernemers met schulden.

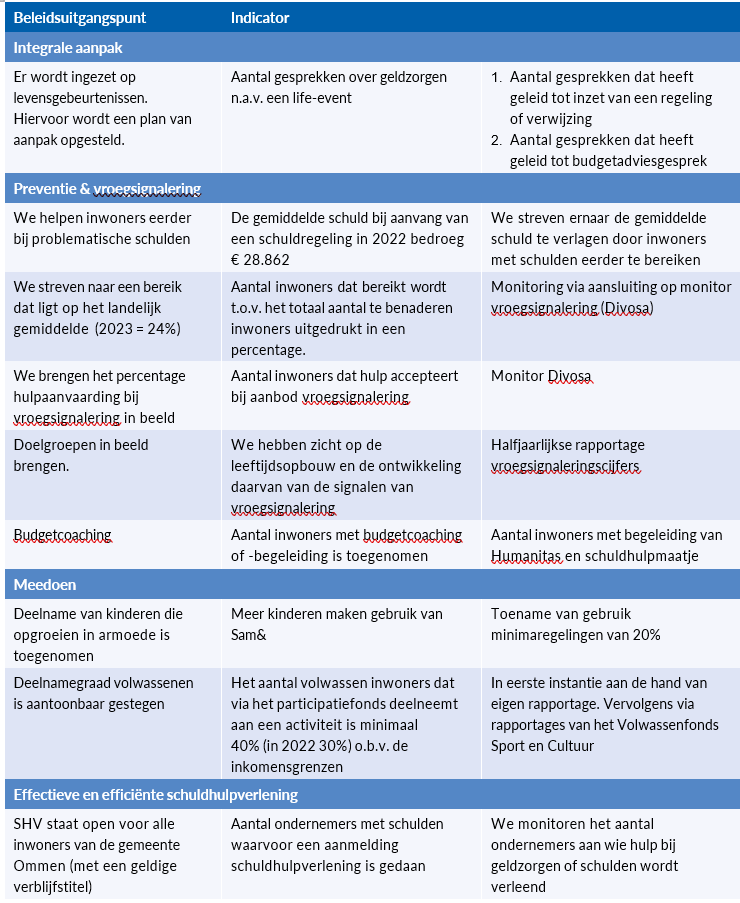

5. Monitoring en verantwoording

Om de effecten van beleid zo goed mogelijk in kaart te brengen, meten en monitoren we per beleidsuitgangspunt het beleid aan de hand van een aantal indicatoren. We rapporteren over de voortgang via de reguliere P&C-cyclus en wordt waar nodig bijgestuurd.

Indicatoren per beleidsuitgangspunt:

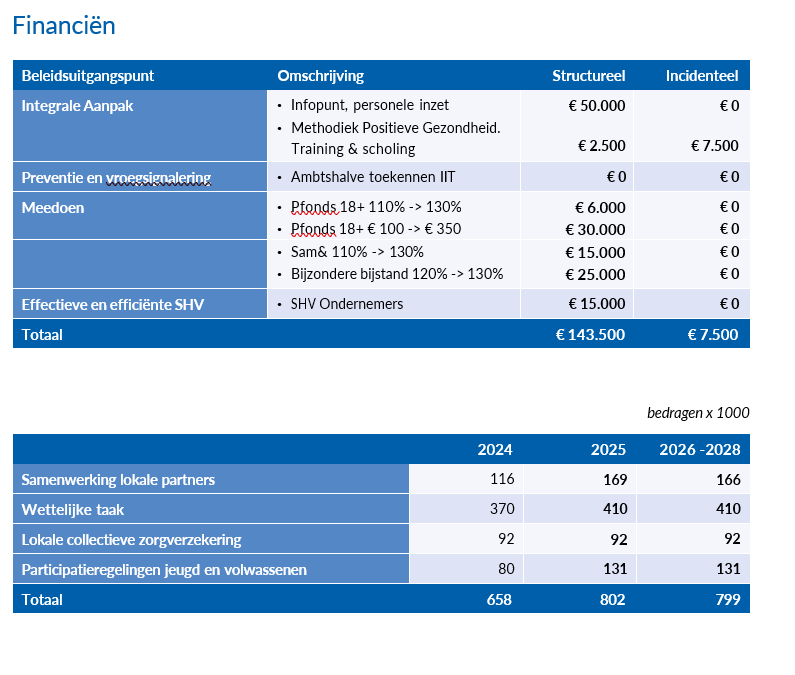

6. Financiën en planning

Omuitvoering tekunnen gevenaan ditbeleidsplan zijnfinanciële middelennodig. Perbeleidsuitgangspunt is aangegeven wat hiervoor incidenteel en structureel nodig is. Daarnaast wordt inzicht gegeven waar we investeren op lokale samenwerking en waar naast wettelijk beleid extra investeren.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl