Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR728139

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR728139/1

Beleidsplan schuldhulpverlening gemeente West Betuwe 2025 – 2028

Geldend van 06-12-2024 t/m heden

Intitulé

Beleidsplan schuldhulpverlening gemeente West Betuwe 2025 – 2028De raad van de gemeente West Betuwe;

gelezen het voorstel van het college van burgemeester en wethouders van 8 oktober 2024 nummer, 1644687.

Gelet op: de Wet gemeentelijke schuldhulpverlening,

besluit:

- 1.

Het beleidsplan schuldhulpverlening gemeente West Betuwe 2025 – 2028 vast te stellen.

Voorwoord

De aanpak van schulden is urgenter dan ooit. Steeds meer mensen in onze gemeente ervaren financiële stress. Dit heeft een grote impact op hun dagelijks leven. Denk aan gezinnen die moeite hebben om de eindjes aan elkaar te knopen of ouderen die niet meer rondkomen van hun pensioen. Deze situaties raken ons allemaal en vragen om een doeltreffende aanpak.

Daarom presenteren wij het Beleidsplan Schuldhulpverlening 2025-2028 van de gemeente West Betuwe. Dit plan, ontwikkeld in nauwe samenwerking met experts, maatschappelijke organisaties en betrokken burgers, biedt een heldere leidraad om financiële kwetsbaarheid aan te pakken en onze gemeenschap weerbaarder te maken.

Onze inzet op zelfregie blijft onveranderd. We willen inwoners die met financiële problemen te maken krijgen, snel in beeld hebben en hen de ondersteuning bieden die nodig is om weer zelfstandig verder te kunnen. In de komende beleidsperiode leggen we extra nadruk op de nazorgfase van schuldhulpverlening.

De cijfers spreken voor zich: jaarlijks helpen onze schuldhulpverleners ongeveer 180 inwoners om hun financiële situatie weer op de rails te krijgen. Daarnaast bieden onze budgetcoaches ondersteuning aan circa 80 inwoners per jaar. Deze aantallen laten zien hoe groot de noodzaak is voor effectieve schuldhulpverlening in onze gemeente.

Financiële stress wordt steeds vaker ervaren, vooral in deze uitdagende tijden. Daarom is het cruciaal dat we onze inwoners goed ondersteunen bij het oplossen van schulden. Dit beleidsplan stelt ons in staat om gericht te werken aan preventie, vroegsignalering, duurzame oplossingen en een effectieve nazorg. Samen kunnen we bouwen aan een financieel gezonde toekomst voor iedereen in West Betuwe.

1. Inleiding

Voor u ligt het beleidsplan schuldhulpverlening gemeente West Betuwe 2025 – 2028. Dit beleidsplan sluit aan op het huidige beleidsplan en beschrijft de kaders van schuldhulpverlening voor de komende vier jaar. In het beleidsplan schuldhulpverlening wordt de nadruk gelegd op vier pijlers: preventie, vroegsignalering om schulden te voorkomen, duurzame oplossingen en inzetten op de nazorgfase van schuldhulpverlening. In dit beleidsplan worden de vier pijlers uitgelegd en hoe we hier mee aan de slag gaan. Daarnaast staan we in dit beleidsplan stil bij de landelijke ontwikkelingen op het gebied van schuldhulpverlening, de ontwikkelingen die er zijn bij particulieren en ondernemers en de wettelijke taak die we als gemeente hebben.

1.1 Wat is schuldhulpverlening?

Schuldhulpverlening is het regelen van je schulden door een instantie met als doel schuldenvrij te worden. Om hier te komen zijn er een aantal fases van schuldhulpverlening: fase 1: aanmelden schuldhulp, fase 2: eerste gesprek, fase 3: stabilisatiefase, fase 4: regeling met schuldeisers, fase 5: schuldeisers akkoord, fase 6: schuldeisers niet akkoord. Bij fase 6, indien schuldeisers niet akkoord zijn, dan komt de rechter van pas om toch een akkoord af te dwingen.

Schuldhulpverlening is een essentiële dienstverlening binnen elke gemeente, waaronder ook bij de gemeente West Betuwe. We zien in Nederland het aantal huishoudens met schulden door toeslagen de afgelopen vijf jaar is verdubbeld1. Ook zien we een toename van het aantal ondernemers dat zich meldt bij gemeentelijke schuldhulpverlening. Dit heeft te maken met het invorderen van de coronasteun van de belastingdienst bij ondernemers.

Bij de trends en ontwikkelingen in hoofdstuk 2.2 wordt hier kort op ingegaan. Door schuldhulpverlening tijdig aan te pakken kunnen veel complexe problemen verholpen worden. Uit wetenschappelijk onderzoek is gebleken dat geldgebrek en schulden kunnen leiden tot een daling van het IQ van zo’n 13 punten. Daarnaast zorgen schulden ervoor dat mensen niet meer helder kunnen nadenken en heeft het hebben van schulden een negatieve invloed op het gezin en de kinderen2.

1.2 Schuldhulpverlening in West Betuwe

Schuldhulpverlening in de gemeente West Betuwe is gericht op het bieden van ondersteuning, begeleiding en oplossingen aan inwoners en ondernemers die te kampen hebben met financiële problemen. Dit omvat niet alleen het verstrekken van praktisch advies en hulp bij het beheren van schulden, maar ook het aanbieden van emotionele steun en het stimuleren van financiële educatie om herhaling van financiële problemen te voorkomen. In deze moderne samenleving worden veel mensen geconfronteerd met financiële uitdagingen, variërend van onverwachte kosten tot langdurige schuldenlasten. In de gemeente West Betuwe wordt erkend dat het effectief aanpakken van schulden niet alleen van cruciaal belang is voor het welzijn van individuen en gezinnen, maar ook voor het bevorderen van sociale stabiliteit en economische veerkracht binnen de gemeenschap. Het beleid van de gemeente West Betuwe op het gebied van schuldhulpverlening is gebaseerd op samenwerking tussen verschillende instanties, waaronder lokale overheden, maatschappelijke organisaties en financiële instellingen. Door middel van deze samenwerking worden maatwerkoplossingen ontwikkeld die zijn afgestemd op de specifieke behoeften en omstandigheden van individuele burgers.

1.3 Koppeling met het coalitieakkoord West Betuwe en de leidende principes

In het gepresenteerde coalitieakkoord staat vermeld dat preventie het sleutelwoord is. Hier haken we dan ook op aan. In het nieuwe beleidsplan schuldhulpverlening is preventie een belangrijke pijler. Daarnaast geven we in dit nieuwe beleidsplan aandacht aan termen zoals; dichtbij, eigen regie, integrale aanpak en meedoen naar mogelijkheden. Dit zijn de termen die terugkomen bij de leidende principes die gelden voor West Betuwe.

2. Wettelijk kader en landelijke trends

2.1 Wettelijk kader

Gemeenten hebben sinds 2012 een zorgplicht voor mensen die zelf niet meer uit hun schulden komen op grond van de Wet gemeentelijke schuldhulpverlening (Wgs). De Wgs schrijft voor dat de gemeenteraad een plan voor maximaal vier jaar vaststelt dat richting geeft aan integrale schuldhulpverlening aan inwoners van de gemeente. Gemeenten hebben daarbij wel een grote vrijheid in de wijze waarop zij hun dienstverlening vormgeven. Een aantal belangrijke consequenties die voortvloeien uit de wet zijn hieronder opgenomen. Deze consequenties leest u ook terug in dit beleidsplan.

- •

Gemeenten moeten maatregelen benoemen die de kwaliteit borgen van de integrale hulpverlening.

- •

De gemeente moet voorzien in activiteiten in het kader van preventie en nazorg.

- •

Gemeenten moeten specifiek aandacht hebben voor zelfstandig ondernemers met schulden.

2.2 Landelijke trends en ontwikkelingen

Op het gebied van schuldhulpverlening zijn verschillende trends en ontwikkelingen waar te nemen die van invloed zijn op de aanpak en de benadering van gemeenten, zoals West Betuwe. Enkele van deze trends en ontwikkelingen zijn:

- •

Basisdienstverlening schuldhulpverlening: Landelijke partijen zoals het ministerie van Sociale Zaken en Werkgelegenheid (SZW), Divosa en Vereniging Nederlandse Gemeenten (VNG) zien de basisdienstverlening als middel om het bereiken en de kwaliteit van de schuldhulpverlening te verbeteren en verschillen tussen gemeenten te verkleinen. Op dit moment wordt er gewacht op het nieuwe kabinet voor deze richtlijnen. Door de huidige ontwikkelingen vanaf 1 juli 2024 (NVVK) moet er meer aandacht voor communicatie zijn naar inwoners wat de mogelijkheden zijn voor schuldhulpverlening.

- •

Terugbetalen coronasteun: Ondernemers worden geconfronteerd door de belastingdienst met het terugbetalen van de ontvangen coronasteun. Dit levert meer aanvragen schuldhulpverlening aan ondernemers op. Het aantal ondernemers dat beroep doet op schuldhulpverlening stijgt met 62%3. Ook in West Betuwe zien we het aantal ondernemers dat zich meldt voor schuldhulpverlening flink toenemen. Gemeente West Betuwe is de fruitgemeente van Nederland, dit betekent dat er veel ‘kleine’ zelfstandigen actief zijn in de gemeente. Dit is aanleiding geweest om in de uitvoeringsagenda de werkwijze van schuldhulpverlening aan ondernemers onder de loep te nemen en duidelijke keuzes te maken voor de komende jaren.

- •

Integrale aanpak: Er is een verschuiving naar een meer integrale aanpak van schuldenproblematiek, waarbij niet alleen de financiële aspecten worden aangepakt, maar ook gekeken wordt naar onderliggende problemen zoals psychische gezondheid, verslavingen en sociale isolatie.

- •

Meer maatwerk: Gemeenten streven naar meer maatwerk in de schuldhulpverlening, waarbij de individuele behoeften en omstandigheden van de schuldenaar centraal staan. Dit kan bijvoorbeeld betekenen dat er meer flexibiliteit is in de aflossingsregelingen of dat er intensievere begeleiding wordt geboden.

- •

Samenwerking met andere partijen: Gemeenten werken steeds meer samen met andere instanties, zoals woningcorporaties, zorginstellingen en maatschappelijke organisaties, om schuldenproblematiek effectiever aan te pakken. Door de krachten te bundelen kunnen problemen sneller worden gesignaleerd en opgelost. In West Betuwe starten we met een bijeenkomst voor maatschappelijke partners die zich bezighouden met schulden en armoede. Door deze bijeenkomsten willen we de samenwerking aanhalen en zorgen dat er verbinding ontstaat om sneller inwoners te kunnen helpen en naar elkaar kunnen doorverwijzen. Bij hoofdstuk vier wordt hier dieper op ingegaan.

- •

Focus op vroegsignalering: Er is een groeiende nadruk op vroegsignalering van schulden, waarbij gemeenten en andere instanties proberen schulden zo vroeg mogelijk te signaleren en in te grijpen om te voorkomen dat ze verergeren.

3. Aanpak West Betuwe in vier pijlers

Met het nieuwe beleidsplan schuldhulpverlening bouwen we verder aan het oude beleidsplan schuldhulpverlening. Op sommige onderdelen sturen we bij en op sommige onderdelen breiden we onze dienstverlening verder uit. Hieronder geven we per pijler inzicht in het doel, de daaraan gekoppelde acties en het resultaat wat we willen bereiken. Bij de uitvoeringsagenda in hoofdstuk vijf wordt schematisch weergegeven welke activiteit bij welke pijler hoort.

- 1.

Preventie;

- 2.

Vroegsignalering om schulden te voorkomen;

- 3.

Duurzame oplossingen;

- 4.

Inzetten op de nazorgfase van schuldhulpverlening.

3.1 Pijler 1 Preventie

De eerste pijler in het nieuwe beleidsplan schuldhulpverlening is preventie. Preventie is het zorgen dat mensen gezond blijven en in het kader van schuldhulpverlening dat inwoners niet in financiële problemen raken. In de gemeente West Betuwe zetten we de komende periode in op het versterken van de samenwerking tussen gemeente en maatschappelijke organisaties die zich bezighouden met armoede en schuldhulpverlening. Deze informatie is verkregen tijdens het bezoeken van diverse maatschappelijke organisaties die zich bezig houden met armoede en schulden. Door deze samenwerking in het maatschappelijke speelveld te verbeteren weten organisaties elkaar beter te vinden waardoor inwoners sneller geholpen worden. Hierdoor worden er minder inwoners doorgestuurd naar gemeentelijke schuldhulpverlening of naar instanties die zorgen voor preventie.

Wat willen we bereiken?

- •

We willen meer inwoners bereiken door middel van goede communicatie naar buiten. Inwoners moeten de gemeente zien als belangrijke partner in het oplossen van schulden.

- •

We willen schulden voorkomen. Hoe eerder een inwoner met geldproblemen in beeld is, hoe eerder een inwoner geholpen kan worden en voorkomen kan worden dat schulden toenemen4.

- •

Betere samenwerking met maatschappelijke organisaties die zich bezighouden met armoede en schulden voor een integrale aanpak om inwoners eerder in beeld te hebben.

Wat gaan we hiervoor doen?

- •

Dit gaan we doen door voorlichting te geven op scholen. We gaan contact opnemen met middelbare scholen om daar voorlichting te geven over geldzorgen en financiën.

- •

Budgetcoaches, toekomstcoaches en jongerencoaches worden getraind om de steeds groter wordende doelgroep jongeren met schulden beter te begeleiden en ondersteunen.

- •

We gaan inzetten op samenwerking met maatschappelijke organisaties. Dit gaan we doen door het organiseren van bijeenkomsten en het maken van nieuwe samenwerkingsafspraken met maatschappelijke organisaties op het gebied van armoede en schulden. Samen met deze maatschappelijke organisaties pakken we acties op om zo meer inwoners te bereiken.

- •

We gaan brieven sturen naar 18 jarigen in de gemeente om hen te informeren wat er allemaal geregeld moet worden bij het bereiken van de 18 jarige leeftijd.

3.2 Pijler 2 Vroegsignalering om schulden te voorkomen

Sinds 1 januari 2021 kunnen gemeenten eerder mensen helpen die door schulden in de problemen dreigen te komen. Dat is mogelijk door een wijziging in de Wet gemeentelijke schuldhulpverlening.

Gemeente ontvangt signaal van bepaalde bedrijven en instanties en mogen sinds 1 januari 2021 gemeenten waarschuwen, als zij zien dat hun klanten hun rekeningen niet betalen. Het gaat hierbij om verhuurders van woningen, drinkwaterbedrijven, energieleveranciers en zorgverzekeraars. Ze hebben hiervoor niet eerst toestemming nodig van de klant. De bedrijven en instanties geven een signaal als hun eigen inspanningen betalingsachterstanden niet oplossen. Bijvoorbeeld door persoonlijk contact te zoeken en een betalingsregeling aan te bieden. Hoe eerder een problematische schuld wordt gesignaleerd en hoe eerder een huishouden bereid is ondersteuning te accepteren voor het oplossen van die problematische schuld, hoe groter de kans dat de problematische schuld opgelost wordt. In de praktijk kloppen de mensen laat aan voor hulp, wanneer de problemen al groot zijn. Dit is bij een schuld van gemiddeld 40.000 euro dan spreken we meteen van problematische schulden. Dat bemoeilijkt snelle oplossingen. Het voorkomen van problematische schulden heeft dan ook hoogste prioriteit.

Wat willen we bereiken?

- •

We willen dichtbij de inwoners staan, zodat we inwoners met geldproblemen eerder in beeld hebben. Hoe eerder een inwoner met geldproblemen in beeld is, hoe eerder een inwoner geholpen kan worden en voorkomen wordt dat schulden toenemen5.

- •

We verstevigen de samenwerking met maatschappelijke organisaties om meer huisbezoeken af te leggen en achter de voordeur te komen.

Wat gaan we hiervoor doen?

- •

Interne samenwerking verbeteren tussen beleid en uitvoering. Dit gaan we doen door structurele overleggen te plannen en gezamenlijk acties oppakken.

- •

Duidelijke interne afspraken maken om ruimte te krijgen voor huisbezoeken. Dit gaan we doen door de werkwijze van de budgetcoach onder de loep te nemen en zorgen dat zij minder tijd kwijt zijn voor administratie en meer het gesprek met de inwoner achter de voordeur kunnen voeren.

- •

Brieven sturen naar inwoners die een achterstand hebben bij hun zorgverzekeraar. Dit gaan we doen middels de lijst van Centraal Administratie Kantoor (CAK).

3.3 Pijler Duurzame oplossingen

De derde pijler in het beleidsplan schuldhulpverlening is de pijler duurzame oplossingen. Duurzame oplossingen in de schuldhulpverlening zijn er op gericht om de inwoner rust en stabiliteit te brengen. We willen dat inwoners de hulp krijgen die nodig is om weer eigen regie te pakken. Dit betekent dat er vanuit een integrale aanpak gewerkt wordt en een schuldhulpverlener alert moet zijn op de problematiek zodat er doorverwezen kan worden naar bijvoorbeeld andere collega’s van team sociaal. Hieronder geven we aan wat we in het nieuwe beleidsplan willen bereiken en hoe we dit gaan doen.

Wat willen we bereiken?

- •

We willen bereiken dat de keten van schuldhulpverlening beter gaat samenwerken, zodat inwoners sneller geholpen kunnen worden.

- •

We bieden maatwerk aan inwoners.

- •

We bieden de inwoners snel rust en overzicht.

- •

We willen data van schuldhulpverlening kunnen inzien.

Wat gaan we hiervoor doen?

- •

Inventariseren welke maatschappelijke organisaties zich bezighouden met armoede en schulden.

- •

Medewerker(s) schuldhulpverlening opleiden voor schuldhulpverlening aan ondernemers (SHVO). Zodat we deze kennis in eigen huis hebben en zo de ondernemer beter te kunnen helpen.

- •

Kwaliteitscontrole van dossiers schuldhulpverlening. We gaan intern met de afdeling kwaliteit in gesprek om jaarlijks een aantal dossiers schuldhulpverlening te controleren.

- •

Saneringskrediet invoeren. We bieden het saneringskrediet aan inwoners aan die dit kunnen gebruiken. Hierdoor is de inwoner in een keer van zijn schulden af en houdt de inwoner maar een schuldeiser over. Hierdoor heeft de inwoner minder stress en kan de inwoner werken aan zijn of haar toekomst.

- •

We verstevigen het data gedreven werken door het ontwikkelen van een dashboard.

3.4 Pijler 4 Inzetten op de nazorgfase van schuldhulpverlening

Het doel van nazorg is om de inwoner ook ná een schuldregelingstraject te blijven ondersteunen bij de start van een schuldenvrij leven, zelfredzaamheid waar mogelijk verder te bevorderen én terugval waar mogelijk te voorkomen. We vinden het belangrijk dat inwoners na een afgerond traject met een schuldhulpverlener geholpen worden bij de financiële situatie om zelf weer de regie te pakken. Daarom zetten we de komende jaren vol in op de nazorgfase van schuldhulpverlening. Dit gaan we doen middels een pilot op het gebied van de nazorgfase schuldhulpverlening bij Plinkr. We gaan inwoners tijdens een schuldhulpverleningstraject in contact brengen met een coach. Deze coach, dit is een getrainde schuldhulpverlener in dienst van gemeente West Betuwe, ondersteunt de inwoner voor een periode van circa zes maanden. In deze periode gaat de inwoner wekelijks aan de slag met verschillende opdrachten. Uiteindelijk, na deze periode, is het de bedoeling dat de inwoner weer zelfstandig financiële keuzes maakt en eigen regie heeft over zijn/haar leven. Eind 2023 is de maatschappelijke impact van Plinkr nazorg gemeten door Deloitte in opdracht van SchuldenlabNL6.

Deze impactmeting bestond naast een kwalitatieve beschrijving van de maatschappelijke impact uit een kwantitatieve analyse, die een beeld gaf van de gerealiseerde maatschappelijke impact en toekomstige verwachte impact op micro- en macro- economisch niveau.

Daarnaast werken we de komende beleidsperiode aan een integrale aanpak op het gebied van schuldhulpverlening. Dit betekent dat hulpverleners een bredere uitvraag moeten doen om zo ervoor te zorgen dat collega’s van team sociaal eerder betrokken worden bij een gezin.

Wat willen we bereiken?

- •

Voorkomen van een financiële terugval.

- •

Passende begeleiding door coach, het bieden van maatwerk. Voor iedere inwoner bieden we een eigen traject aan.

- •

Doen wat nodig is voor de inwoner, zodat de inwoner weer beschikt over eigen regie.

- •

Integrale aanpak in het gezin, met een brede blik kijken naar de situatie.

Wat gaan we hiervoor doen?

- •

Gemeente West Betuwe is in Q3 van 2024 gestart met de pilot ‘uitstroom schuldhulpverlening’. Deze pilot is gericht op inwoners die een schuldhulpverleningstraject hebben doorlopen. Deze inwoners worden gedurende een periode van circa zes maanden geholpen door een coach om inwoners weer eigen regie terug te geven zodat ze zelf weer financiële keuzes durven te maken en overzicht hebben.

- •

Gemeente West Betuwe is in Q3 van 2024 gestart met de pilot ‘financiële hulpverlening’. Deze module wordt gebruikt door de budgetcoach om de interne werkwijze op elkaar af te stemmen en hiermee de dienstverlening te verbeteren. Daarnaast wordt de module financiële hulpverlening gebruikt door de inwoner voor het op orde brengen van de financiën.

- •

Investeren in de onderlinge samenwerking en casuïstiek bespreken om elkaar te ontmoeten en beter te begrijpen waarom bepaalde keuzes worden gemaakt.

4. Uitvoeringsagenda 2025 - 2028

|

|

Pijler |

|

|

|

|

|

Activiteit |

Preventie |

Vroegsignalering |

Duurzame oplossing |

Nazorgfase |

Planning |

|

Pilot Plinkr nazorgfase schuldhulpverlening |

|

|

|

X |

2024 – 2025 |

|

Pilot Plinkr Budgetcoach |

|

X |

|

|

2024 - 2025 |

|

Kwaliteitscontrole schuldhulpverlening |

|

|

X |

|

2025 – 2028 |

|

Opleiding schuldhulpverlening aan ondernemers |

|

|

X |

|

2025 |

|

Saneringskrediet invoeren |

|

|

X |

|

2025 |

|

Samenwerking maatschappelijke organisaties West Betuwe |

X |

X |

X |

X |

2025 - 2028 |

|

Aandacht preventie op scholen |

X |

|

|

|

2025 - 2028 |

4.1 Financiële toelichting op uitvoeringsagenda

De kosten voor de pilot met Plinkr nazorg bedraagt 22.300 euro worden betaald uit de gelden van armoedebeleid en uit het programma Bouwen aan sociale kracht. De overige activiteiten van de uitvoeringsagenda zijn going concern werkzaamheden. Deze werkzaamheden worden uitgevoerd door medewerkers schuldhulpverlening en budgetcoaches van gemeente West Betuwe.

5. Tot slot

Dit beleidsplan vormt de basis voor de schuldhulpverlening in de gemeente West Betuwe voor de periode 2025 – 2028. Uiteraard blijven we gedurende deze periode alert op landelijke en lokale ontwikkelingen op het gebied van schuldhulpverlening. Wanneer de situatie hierom vraagt spelen we hierop in en sturen we bij. Jaarlijks zullen we de raad via een raadsinformatienota op de hoogte houden van de uitvoeringsagenda. In 2027 worden de kaders geschetst voor een nieuw beleidsplan schuldhulpverlening.

6. Bronnenlijst

Aantal huishoudens met schulden door toeslagen in vijf jaar verdubbeld:

Hoe beïnvloeden schulden het gedrag van mensen:

https://www.kennisbundel.nl/kennisbank/artikel/hoe-beinvloeden-schulden-het-gedrag-van-mensen/

Jaarverslag NVVK toelichting en cijfers:

https://jaarverslag.nvvk.nl/2023/toelichting-cijfers

Dashboard CBS, schuldenproblematiek in beeld:

https://dashboards.cbs.nl/v5/SchuldenproblematiekInBeeld/

Divosa en NVVK, monitor schuldhulpverlening in onzekere tijden:

Impactmeting Plinkr door Deloitte:

https://www.schuldenlab.nl/schuldhulpmethoden/plinkr-nazorg

NVVK, schuldhulpverlening aan ondernemers:

https://www.nvvk.nl/ons-werkveld/schuldhulp-ondernemers

KVK trendrapportage bedrijfsleven eerste kwartaal 2024:

https://www.kvk.nl/cijfers-en-trends/trendrapport-bedrijfsleven-eerste-kwartaal-2024/

Zuidweg & Partners, schuldhulpverlening aan ondernemers:

https://www.zuidweg-partners.nl/over-ons/

Overrood, schuldhulpverlening voor ondernemers:

https://overrood.nl/over-rood/

NVVK, definitie van vroegsignalering

https://www.nvvk.nl/thema/vroegsignalering

Vroegsignalering, steeds meer gemeenten krijgen meer signalen:

https://www.divosa.nl/nieuws/vroegsignalering-schulden-gemeenten-krijgen-steeds-meer-signalen

Onderzoek nationale ombudsman, hoe eerder hoe beter:

https://www.nationaleombudsman.nl/publicaties/onderzoeken/hoe-eerder-hoe-beter

7. Bijlagen Huidige landelijke situatie en in West Betuwe

7.1 Huidige ontwikkelingen schuldhulpverlening

In onderstaande paragrafen gaan we dieper in op de ontwikkelingen van schuldhulpverlening voor particulieren en ondernemers. De ontwikkeling van het aantal particulieren dat zich meldt bij schuldhulpverlening zetten we af tegen het landelijke beeld van wat er bekend is van schuldhulpverlening.

7.2 Landelijke beeld schuldhulpverlening

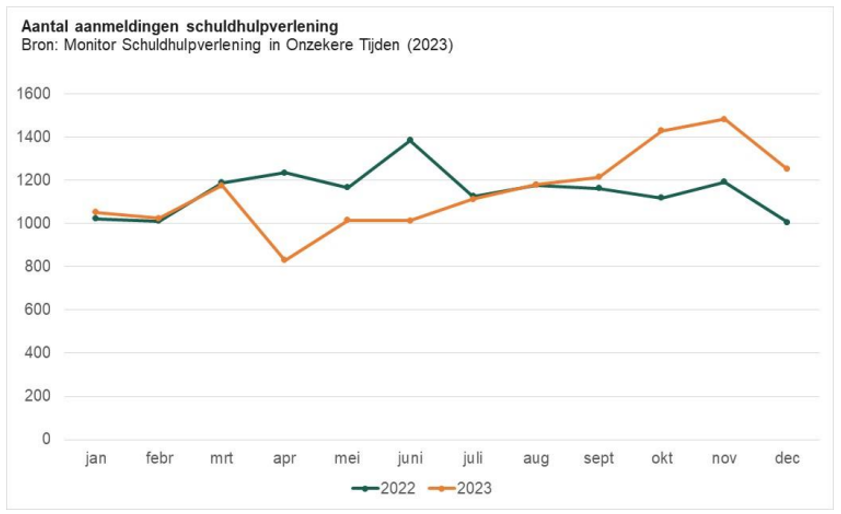

Toename in aantal aanmeldingen schuldhulpverlening

Onderstaande grafiek geeft de aantallen schuldhulpverlening weer in kalenderjaar 2023. Deze weergave wordt samengesteld op basis van de inbreng van een vast panel van NKKK-leden die samen 120 gemeenten representeren. In deze grafiek zien we een toename in het aantal aanmeldingen schuldhulpverlening ten opzichte van dezelfde periode in 2022. In de maanden oktober, november en december zien we een stijging van het aantal aanmeldingen van 22%. Ook zijn er 15% meer aanmeldingen dan het voorgaande kwartaal. Over heel 2023 bekeken zijn er in het tweede kwartaal beduidend minder aanmeldingen, waarna er vanaf de zomerperiode een omslag plaatsvindt. Waarschijnlijk heeft deze dip te maken met de uitbetaling van de energietoeslag door gemeenten.

Bovenstaande grafiek is afkomstig van monitor schuldhulpverlening 20237.

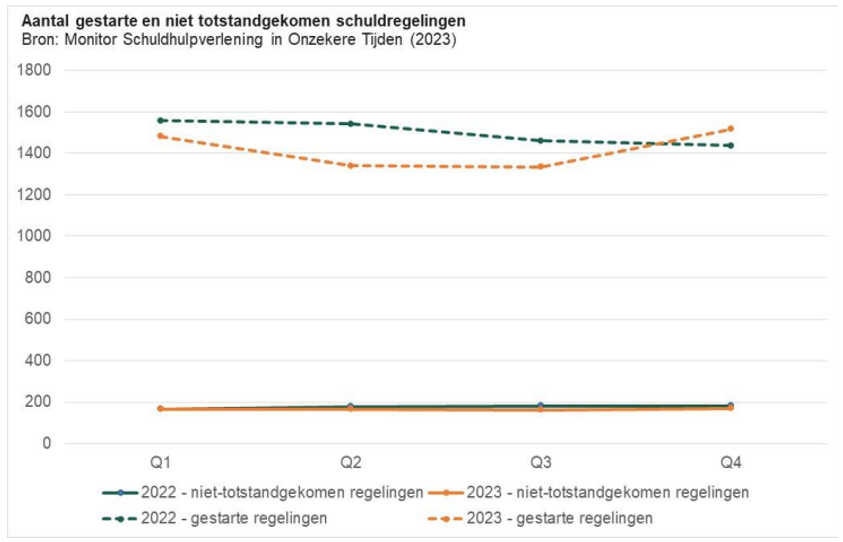

Lichte toename in aantal gestarte schuldregelingen

Onderstaande grafiek geeft aan dat in het vierde kwartaal van 2023 meer schuldregelingen gestart zijn dan in het derde kwartaal. Ook ten opzichte van dezelfde periode in 2022 ligt het aantal gestarte schuldregelingen iets hoger. Per 1 juli 2023 zijn schuldregelingstrajecten verkort van 3 naar 1,5 jaar. In aanloop naar de wetswijzigingen leek het effect hiervan zichtbaar; in de maanden voorafgaand aan de intreding van de wetswijzigingen startten minder schuldregelingen. Na intreding bleef het aantal gestarte schuldregelingen eerst stabiel en neemt in de laatste maanden van 2023 toe. Nu ligt het aantal gestarte schuldregelingen weer op het niveau van het eerste half jaar van 2022.

Aantal niet tot stand gekomen schuldregelingen stabiel

Onderstaande grafiek geeft het aantal schuldregelingen aan dat is ingetrokken of afgewezen. Dit aantal blijft in het vierde kwartaal gelijk aan het aantal in het voorgaande kwartaal. Ook ten opzichte van dezelfde periode vorig jaar is het constant. Over heel 2023 bekeken is het aantal niet tot stand gekomen schuldregelingen stabiel. Met de verkorting van de looptijd van een schuldregelingstraject naar 1,5 jaar bestond de angst dat meer schuldeisers niet akkoord zouden gaan. Deze angst is (vooralsnog) ongegrond. De veranderende wetgeving lijkt geen effect te hebben op het aantal intrekkingen of afwijzingen van schuldregelingen. Geen van de ondervraagde schuldhulpverleningsorganisaties ziet ook dat de redenen voor afwijzing de afgelopen periode opmerkelijk verschillen van die in 2022.

Bovenstaande grafiek is afkomstig van monitor schuldhulpverlening 2023.

7.3 Schuldhulpverlening aan inwoners van de gemeente West Betuwe

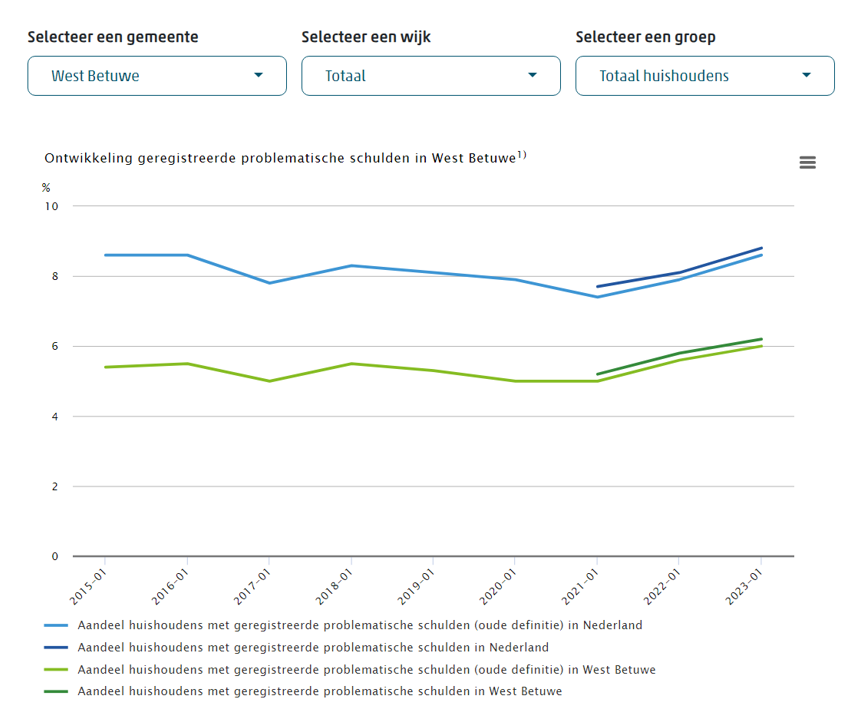

Dashboard CBS: schuldenproblematiek West Betuwe t.o.v. landelijk8.

Vanaf 1 januari 2021 is een toename van het aantal en aandeel huishoudens met geregistreerde problematische schulden te zien. Deze toename is toe te wijzen aan het feit dat vorderingen en aanslagen langer open zijn blijven staan. Een vermoedelijke verklaring voor het langer openstaan van schulden is dat de Belastingdienst en Dienst Toeslagen in 2020 en 2021 (in verband met de coronacrisis) de invordering van toeslagen en overige aanslagen tijdelijk hebben stopgezet. Daarnaast zijn in deze periode verschillende regelingen voor ondernemers ingezet waardoor zij uitstel van betaling konden krijgen. Dit, in combinatie met het feit dat de afbakening voor wanneer een belastingschuld als problematisch wordt gezien binnen dit onderzoek ongewijzigd is, zorgt voor een toename van het aantal schulden dat het CBS als problematisch definieert. In de grafiek is te zien dat gemeente West Betuwe niet afwijkt van het landelijke beeld.

7.4 Schuldhulpverlening aan ondernemers

Gemeenten moeten ook aan ondernemers met schulden schuldhulpverlening bieden. De gewijzigde Wet gemeentelijke schuldhulpverlening (Wgs) maakt dat duidelijk. Schuldhulpverlening voor ondernemers (SHVO) vraagt meer kennis dan schuldhulpverlening aan particulieren, onder meer omdat ook de levensvatbaarheid van de onderneming moet worden beoordeeld. De NVVK vindt het van groot belang dat SHVO in elke gemeente toegankelijk is. Gemeenten kunnen die expertise zelf in huis halen, organiseren in een samenwerkingsverband of uitbesteden aan een gespecialiseerde organisatie9.

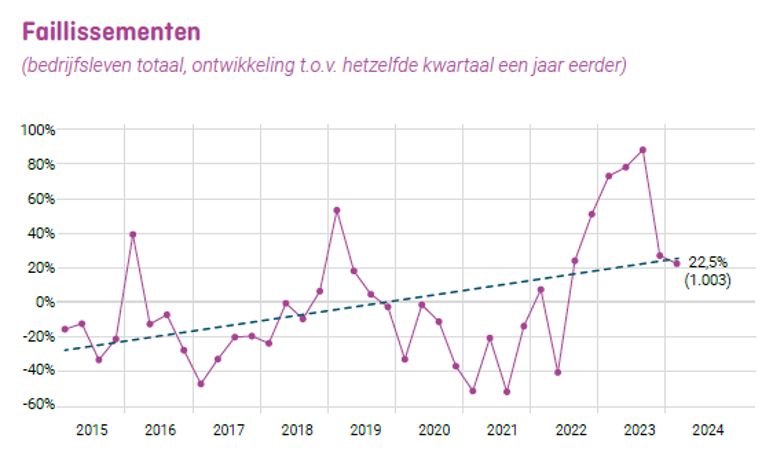

Bovenstaande grafkiek is afkomstig van KVK.nl10.

In de afgelopen zes kwartalen nam het aantal faillissementen gestaag toe en zien we vergelijkbare aantallen met de jaren vlak vóór de corona-periode. Het aantal faillissementen in Q1 2024 is 1.003. Dat is 22,5% hoger dan in hetzelfde kwartaal vorig jaar, toen het aantal faillissementen 819 bedroeg.

Schuldhulpverleners zien het aantal ondernemers dat aanklopt voor schuldhulp oplopen. Veel van hen kunnen niet meer terugvallen op overheidssteun, terwijl schuldeisers wel steeds actiever zijn geworden. Hulpverleners verwachten komend jaar een nog grotere toestroom, als ondernemers hun belastingschuld moeten gaan aflossen. Ook in gemeente West Betuwe zien we een toestroom van schuldhulpverlening bij ondernemers. In gemeente West Betuwe gaan we de opleiding ‘begeleiding van ondernemers met schulden’ aanbieden aan de schuldhulpverleners zodat we deze kennis in huis hebben. Met deze kennis worden ondernemers beter geholpen. Het tabel in de uitvoeringsagenda laat dit ook zien. Hieronder worden de aantallen van schuldhulpverlening aan ondernemers weergegeven.

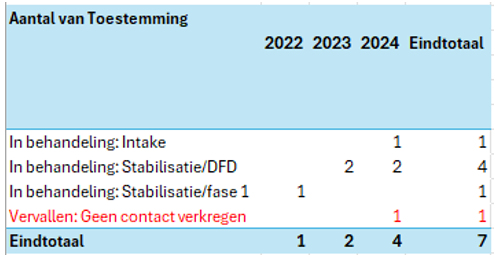

Gemeente West Betuwe maakt gebruik van twee organisaties voor de dienstverlening van schuldhulpverlening bij ondernemers: Zuidweg & Partners en Overrood. Hieronder een korte beschrijving van deze organisaties, waarbij Over Rood zich meer focust op het op orde krijgen van de administratie bij een ZZP-er.

Zuidweg & Partners

Zuidweg & Partners streeft naar het bieden van perspectief voor ondernemers die in financiële problemen komen. Met deze dienstverlening en inzet van het netwerk probeert Zuidweg & Partners de ondernemers naar een stabiele financiële toekomst te begeleiden11.

Bovenstaande tabel is afkomstig van Zuidweg & Partners en geeft de aantallen weer vanaf 2022.

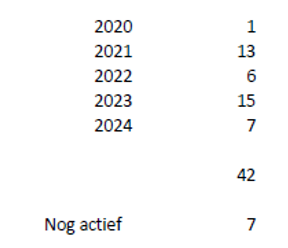

Over Rood

Over Rood is een vrijwilligersorganisatie, opgericht in 2012, die ondernemers begeleidt naar een financieel gezonde toekomst. Dat wil zeggen dat Over Rood toewerkt naar een situatie waarin de inkomsten en uitgaven in balans zijn en eventuele schulden kunnen worden afbetaald of indien nodig gesaneerd. Over Rood helpt ondernemers (ZZP) hiertoe hun administratie op orde te krijgen en zicht te krijgen op inkomsten en uitgaven12.

Bovenstaande tabel is afkomstig van Over Rood en geeft de aantallen weer vanaf 2020.

Bovenstaande tabellen laten zien dat er meer ondernemers zich melden bij gemeente West Betuwe voor schuldhulpverlening. Deze signalen zijn aanleiding geweest om intern een medewerker schuldhulpverlening op te leiden tot specialist voor schuldhulpverlening bij ondernemers. Zodat we deze kennis ook in eigen huis hebben en daarmee beter gebruik kunnen maken van externe partijen die zich bezighouden met schuldhulpverlening voor ondernemers.

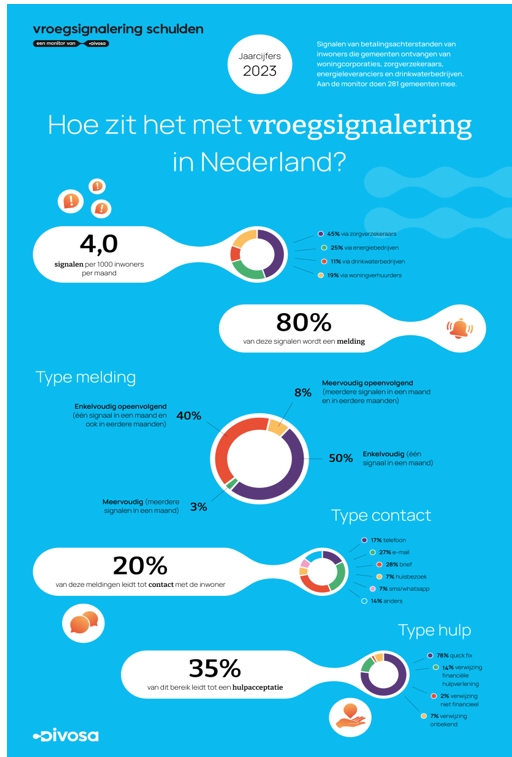

7.5 Vroegsignalering in Nederland

Vroegsignalering is de manier om te voorkomen dat betalingsachterstanden verder oplopen en zich ontwikkelen tot problematische schulden. Het helpt maatschappelijke kosten te verminderen en zorgt ervoor dat schuldeisers hun geld eerder krijgen13. Per 1 januari 2021 is de wetswijziging op de Wet gemeentelijke schuldhulpverlening (WGS) van kracht. Met deze is vroegsignalering van schulden op basis van signalen door derden een wettelijke taak van gemeenten geworden.

Voorgaand overzicht is afkomstig van Divosa.nl. ‘Hoe zit het met de vroegsignalering in Nederland’? Gemeenten hebben vorig jaar fors meer huishoudens in beeld gekregen met een beginnende betalingsachterstand. Het aantal signalen dat gemeenten kregen van verhuurders, zorgverzekeraars, drinkwater- en energiebedrijven ging met een kwart omhoog naar ruim 700.000. Dat blijkt uit de jaarrapportage over 2023 van de Divosa Monitor Vroegsignalering Schulden14.

7.6 Vroegsignalering in West Betuwe

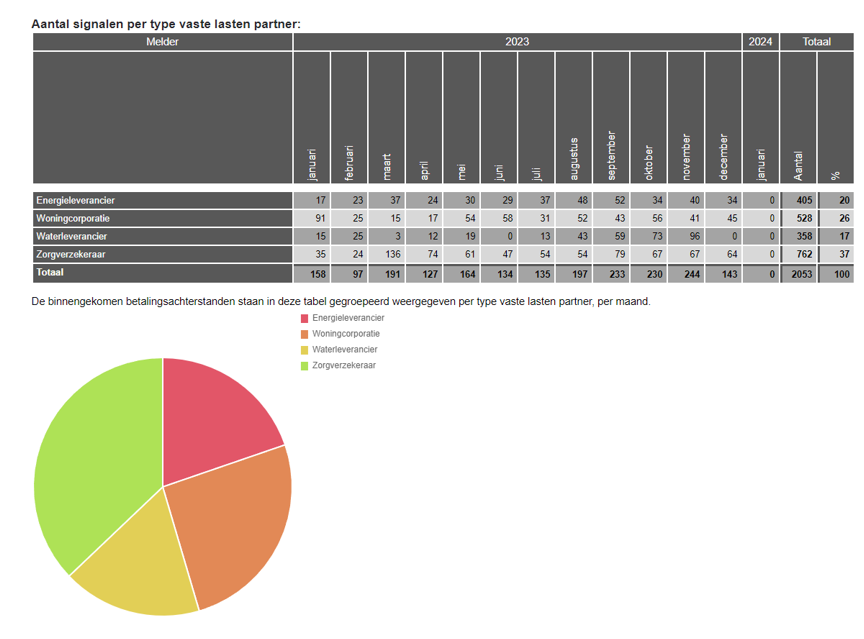

Als we de landelijke cijfers wegzetten tegenover de cijfers van West Betuwe dan zien we een vergelijkbaar beeld. In West Betuwe zien we ook dat bij de zorgverzekeraar de meeste signalen binnenkomen.

Onderstaande grafiek is afkomstig van Ris Matching. Dit is het programma van West Betuwe programma die signalen van betaalachterstanden verzamelt en matcht. In pijler twee wordt de aanpak vroegsignalering besproken. Hier is te lezen dat er een verdiepingsslag op de samenwerking gaat plaatsvinden tussen vroegsignalering en beleid. Deze samenwerking moet ervoor zorgen dat mensen sneller geholpen worden om ervoor te zorgen dat schulden toenemen.

Ondertekening

Aldus besloten in de openbare vergadering

van 26 november 2024, nummer,

de griffier,

Hans van der Graaff

de voorzitter,

Servaas Stoop

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl