Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR728035

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR728035/1

De verordening op de heffing en invordering van parkeerbelastingen 2025

Geldend van 03-12-2024 t/m heden

Intitulé

De verordening op de heffing en invordering van parkeerbelastingen 2025De raad van de gemeente Venlo;

gelezen het voorstel van het college van 1 oktober 2024, registratienummer 213050;

gelet op de artikelen 156, eerste en tweede lid, aanhef en onderdeel h en 225 van de Gemeentewet;

besluit vast te stellen:

De Verordening op de heffing en de invordering van parkeerbelastingen 2025

(Verordening parkeerbelastingen 2025)

Artikel 1 Definities

Voor de toepassing van deze verordening wordt verstaan onder:

- a.

centrale computer: computer van een bedrijf waarmee de gemeente Venlo een overeenkomst heeft gesloten, bestemd voor de registratie van parkeerbewegingen in het kader van verlenen van diensten op het gebied van parkeren met gebruik van een telefoon, de parkeerapparatuur of een ander communicatiemiddel.

- b.

dag: periode van 24 uur welke aanvangt om 0.00 uur.

- c.

dagtarief: tarief voor het parkeren gedurende een aaneengesloten periode van maximaal 1 dag, eindigend 24 uur na aanvang van het starten van de parkeertransactie, waarbij het dagtarief in een keer is te voldoen bij aanvang van het parkeren of achteraf in geval van digitale methoden voor betaald parkeren. Het dagtarief wordt bepaald in relatie tot het reguliere uurtarief voor het parkeren in Venlo.

- d.

houder: degene op wiens naam het motorvoertuig ten tijde van het parkeren in het kentekenregister, bedoeld in de Wegenverkeerswet 1994, was ingeschreven.

- e.

jaar: kalenderjaar.

- f.

maand: kalendermaand.

- g.

motorvoertuig: hetgeen daaronder wordt verstaan in het RVV 1990 met inbegrip van brommobielen, zoals bedoeld in artikel 1 van het RVV 1990.

- h.

parkeerapparatuur: parkeerautomaten, centrale computer en digitale systemen voor het innen van parkeergelden zoals belparkeren en de parkeerapps en hetgeen naar maatschappelijke opvatting overigens onder parkeerapparatuur wordt verstaan.

- i.

parkeren: het gedurende een aaneengesloten periode doen of Iaten staan van een motorvoertuig (anders dan gedurende de tijd die nodig is voor en gebruikt wordt tot het onmiddellijk in- of uitstappen van personen dan wel het onmiddellijk laden of lossen van zaken) op binnen de gemeente gelegen voor het openbaar verkeer openstaande terreinen of weggedeelten, waarop dit doen of Iaten staan niet ingevolge een wettelijk voorschrift is verboden.

Artikel 2 Belastbaar feit

Onder de naam 'parkeerbelastingen' worden de volgende belastingen geheven:

- a.

een belasting ter zake van het parkeren van een motorvoertuig op een bij, dan wel krachtens deze verordening in de daarin aangewezen gevallen door het college te bepalen plaats, tijdstip, wijze.

- b.

een belasting ter zake van een van gemeentewege verleende vergunning voor het parkeren van een motorvoertuig op de in die vergunning aangegeven plaats en wijze.

Artikel 3 Belastingplicht

- 1.

De belasting, bedoeld in artikel 2, lid a, wordt geheven van degene die het motorvoertuig heeft geparkeerd.

- 2.

Als degene die het motorvoertuig heeft geparkeerd wordt mede aangemerkt:

- a.

degene die de belasting voldoet, dan wel te kennen geeft of heeft gegeven de belasting te willen voldoen;

- b.

zolang geen voldoening van de belasting, bedoeld in artikel 2, lid a, heeft plaatsgevonden: de houder van het motorvoertuig, met dien verstande dat:

- i.

als een voor ten hoogste drie maanden aangegane huurovereenkomst wordt overgelegd waaruit blijkt wie ten tijde van het parkeren ingevolge deze overeenkomst de huurder van het motorvoertuig was, niet de houder maar de huurder wordt aangemerkt als degene die het motorvoertuig heeft geparkeerd;

- ii.

als blijkt dat ten tijde van het parkeren een ander in het kentekenregister had moeten staan ingeschreven, die ander wordt aangemerkt als degene die het motorvoertuig heeft geparkeerd.

- i.

- a.

- 3.

De belasting, bedoeld in artikel 2, lid a, wordt niet geheven indien een geldige gehandicaptenparkeerkaart duidelijk zichtbaar (achter de voorruit) wordt getoond.

- 4.

De belasting, bedoeld in artikel 2, lid a, wordt niet geheven van degene die op de voet van het tweede lid, onderdeel b, als degene die het motorvoertuig heeft geparkeerd wordt aangemerkt, als deze aannemelijk maakt dat ten tijde van het parkeren een ander tegen zijn wil van het motorvoertuig heeft gebruik gemaakt en dat hij dit gebruik redelijkerwijs niet heeft kunnen voorkomen.

- 5.

De belasting bedoeld in artikel 2, lid b, wordt geheven van degene die de vergunning heeft aangevraagd.

Artikel 4 Maatstaf van heffing, belastingtarief en belastingtijdvak

De maatstaf van heffing, het belastingtarief en het belastingtijdvak zijn vermeld in de bij deze verordening behorende en daarvan deel uitmakende tarieventabel (bijlage 1).

Artikel 5 Wijze van heffing

- 1.

De belasting bedoeld in artikel 2, lid a, wordt geheven door voldoening op aangifte. Als voldoening op aangifte wordt aangemerkt het bij de aanvang van het parkeren in werking stellen van de parkeerapparatuur op de daartoe bestemde wijze en met inachtneming van de door het college hiertoe gestelde voorschriften en de voorschriften op of bij de parkeerapparatuur.

- 2.

Indien en voor zover de parkeerapparatuur in deze mogelijkheid voorziet, dient bij het in werking stellen hiervan het kenteken te worden opgegeven van het motorvoertuig dat wordt geparkeerd.

- 3.

De belasting bedoeld in artikel 2, lid b, wordt geheven door voldoening op aangifte.

Artikel 6 Ontstaan van de belastingschuld

- 1.

De belasting bedoeld in artikel 2, lid a, is verschuldigd bij de aanvang van het parkeren, tenzij het bij de aanvang van het parkeren in werking stellen van de parkeerapparatuur geschiedt door het via een mobiele telefoon of ander communicatiemiddel inloggen op de centrale computer.

- 2.

De belasting bedoeld in artikel 2, lid b, is verschuldigd op het tijdstip waarop de vergunning wordt verleend.

Artikel 7 Termijnen van betaling

- 1.

De belasting bedoeld in artikel 2, lid a, moet overeenkomstig de aangifte worden betaald bij de aanvang van het parkeren.

- 2.

In afwijking van het bepaalde in het vorige lid moet de belasting overeenkomstig de aangifte worden betaald binnen een maand na het einde van het parkeren, indien bij de aanvang van het parkeren in werking stellen van de apparatuur geschiedt door het via een mobiele telefoon of ander communicatiemiddel inloggen op de centrale computer.

- 3.

De belasting bedoeld in artikel 2, lid b, wordt geheven bij wege van voldoening op aangifte en moet zijn betaald op het tijdstip waarop de vergunning wordt verleend of binnen de betalingstermijn zoals vermeld op de factuur dan wel wanneer er gebruik wordt gemaakt van een digitale parkeerregeling op het moment dat er daadwerkelijk wordt geparkeerd. Facturatie is uitsluitend mogelijk voor bedrijven en organisaties die een parkeerproduct afnemen.

- 4.

Een naheffingsaanslag moet terstond worden betaald.

- 5.

Betaling van de belastingbedragen zoals bedoeld in het derde en vierde lid, is mogelijk via automatische incasso, mits wordt voldaan aan de voorwaarden van de Uitvoeringsregeling automatische incasso van de Belastingsamenwerking Gemeenten en Waterschappen (BsGW).

Artikel 8 Bepalingen omtrent aanvang en eindigen van de belastingplicht in de loop van het belastingtijdvak

- 1.

Bij aanvang van een vergunning bedraagt het tarief zoveel twaalfde gedeelte van het geldende jaartarief als er maanden niet verstreken zijn in het jaar.

- 2.

Indien de belastingplicht in de loop van het tijdvak waarvoor de vergunning is aangegaan eindigt, wordt op aanvraag ontheffing verleend. Belasting is dan verschuldigd over een maand of over even zoveel maanden als er in dat jaar reeds begonnen zijn.

Artikel 9 Bevoegdheid tot aanwijzing parkeerplaatsen

De aanwijzing van de plaats waar, het tijdstip, en de wijze waarop tegen betaling van de belasting bedoeld in artikel 2, lid a, mag worden geparkeerd dan wel waarvoor een vergunning kan worden verkregen als bedoeld in artikel 2, lid b, geschiedt in alle gevallen door het college bij openbaar te maken besluit.

Artikel 10 Bevoegdheid tot gebruik wielklem en wegsleepregeling

- 1.

Tot zekerheid van de betaling van een naheffingsaanslag ter zake van de belasting bedoeld in artikel 2, lid a, kan aan het motorvoertuig een wielklem worden aangebracht.

- 2.

Het college wijst bij openbaar te maken besluit in alle gevallen de terreinen en weggedeelten aan waar de wielklem wordt toegepast.

- 3.

Als na het aanbrengen van de wielklem 24 uren zijn verstreken kan het motorvoertuig naar een door de in artikel 231, tweede lid, onderdeel b, van de Gemeentewet bedoelde gemeenteambtenaar aangewezen plaats worden overgebracht en in bewaring worden gesteld.

Artikel 11 Kosten

- 1.

De kosten van de naheffingsaanslag ter zake van de belasting bedoeld in artikel 2, lid a, bedragen € 78,80.

- 2.

De kosten van het aanbrengen en het verwijderen van de wielklem bedragen € 185,72.

- 3.

De kosten voor de overbrenging en bewaring zijn opgenomen in de geldende Wegsleepverordening.

- 4.

Een motorvoertuig met aanhanger wordt voor de toepassing van de kosten voor overbrenging en bewaring beschouwd als twee motorvoertuigen.

- 5.

Niet eerder dan na betaling van de gehele vordering wordt het motorvoertuig vrijgegeven.

- 6.

Het bedrag van de ingevolge het tweede tot en met vijfde lid in rekening te brengen kosten wordt bij voor bezwaar vatbare beschikking vastgesteld.

Artikel 12 Kwijtschelding

Bij de invordering van de parkeerbelastingen wordt geen kwijtschelding verleend.

Artikel 13 Nadere regels door het college van burgemeester en wethouders

Het college kan nadere regels vaststellen met betrekking tot de heffing en de invordering van de parkeerbelasting.

Artikel 14 Overgangsrecht

De 'Verordening parkeerbelastingen 2024’, vastgesteld bij raadsbesluit van 3 november 2023 wordt ingetrokken met ingang van de in artikel 15, tweede lid genoemde datum van ingang van de heffing, met dien verstande dat zij van toepassing blijft op de belastbare feiten die zich voor die datum hebben voorgedaan.

Artikel 15 Inwerkingtreding

- 1.

Deze verordening treedt in werking met ingang van de eerste dag na die van de bekendmaking.

- 2.

De datum van ingang van de heffing is 1 januari 2025.

Artikel 16 Citeertitel

Deze verordening wordt aangehaald als “Verordening parkeerbelastingen 2025”.

Ondertekening

Aldus vastgesteld in de openbare raadsvergadering van 8 november 2024

De griffier, De voorzitter

Marijke van de Plasse, Antoin Scholten

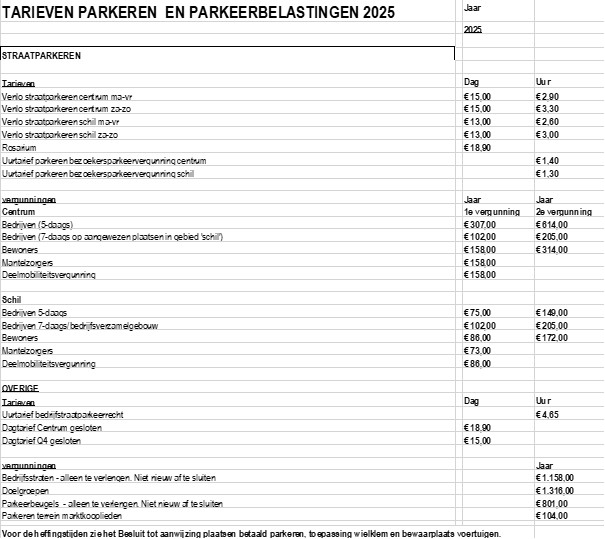

Bijlage 1 Tarieventabel behorende bij de "Verordening parkeerbelastingen 2025"

Bijlage 2 Kostenberekening naheffingsaanslag 2025

|

|

Besluit gemeentelijke parkeerbelastingen |

|

Aantal naheffings- aanslagen |

Tarief per NHA |

|

|

|

Totaal |

|

|

|

a. en b. |

Vaste en variabele informatiekosten |

€ 29.053 |

|

|

|

c. |

Kosten van afschrijving |

€ 51.842 |

|

|

|

d. |

Kosten van interest |

€ 1.757 |

|

|

|

e. |

Personeelskosten |

€ 476.329 |

|

|

|

f. |

Overheadkosten (toerekenbare gedeelte) |

€ 238.165 |

|

|

|

|

Totaal |

€ 797.146 |

9.200 |

€ 86,65 |

De kosten per aanslag, uitgaande van 9.200 naheffingsaanslagen, bedragen € 86,65. Op grond van artikel 3, tweede lid, van het Besluit gemeentelijke parkeerbelastingen bedraagt het bedrag van de naheffingsaanslag met ingang van 1 januari 2025 maximaal € 78,80. Het tarief voor 2025 wordt derhalve € 78,80.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl