Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR727059

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR727059/1

Nota Investerings- en afschrijvingsbeleid 2024

Geldend van 22-11-2024 t/m heden

Intitulé

Nota Investerings- en afschrijvingsbeleid 20241 Inleiding en uitgangspunten

Hierbij treft u de nieuwe Nota investerings- en afschrijvingsbeleid van de gemeente Nieuwegein aan. In de Financiële beheersverordening (raadsnummer 2020-456) is aangegeven dat in deze nota onder meer de uitgangspunten voor de waardering en afschrijving van de vaste activa worden vastgelegd. Naast een toelichting op de bepalingen die in Besluit Begroting en verantwoording (BBV) zijn opgenomen over investeren en afschrijven wordt in deze nota ook het beleid vastgesteld dat de gemeente Nieuwegein op dit punt hanteert.

Deze nota is een actualisatie van de nota uit 2023. Inmiddels zijn er enkele wijzigingen geweest die nu in de nota zijn verwerkt. Het gaat hierbij om de volgende onderwerpen:

- •

Het loslaten van de componentenmethode bij onderwijs- en sportaccommodaties (paragraaf 2.3.3)

- •

Het gebruik van voorbereidingskredieten bij grote en complexe investeringen (paragraaf 2.5.2)

- •

De raming van restwaarden bij investeringen (paragraaf 3.3)

- •

Toevoegen jaar van gereedkomen bij aanvraag kredieten (paragraaf 5.3)

- •

De invulling van het omgaan met restantkredieten (paragrafen 5.5 en 5.7)

Daarnaast is een aantal redactionele aanpassingen doorgevoerd en is de terminologie in de afschrijvingstabel verduidelijkt.

De regels rondom investeren (‘activeren’) liggen voor een groot deel vast in het BBV, specifiek in de artikelen 34 t/m 36 en 59 t/m 65. Verder wordt er in de notitie over materiële vaste activa een aantal stellige uitspraken gedaan, die door gemeenten gevolgd dienen te worden. Binnen deze kaders hebben gemeenten de ruimte om het eigen beleid vorm te geven voor de wijze van autoriseren, waarderen, activeren en afschrijven van investeringen. Dit eigen beleid wordt vastgelegd in de Financiële verordening en deze nota. In deze nota wordt het beleid op het gebied van investeren en afschrijven voor deze onderdelen geactualiseerd. Daarnaast bevat de nota op enkele punten uitleg of verduidelijking van de manier waarop de gemeente Nieuwegein de regels rondom activeren vanuit het BBV invult. Daar waar gemeenten binnen de kaders van het BBV keuzes kunnen maken, worden deze expliciet benoemd.

1.1 Overzicht van uitgangspunten

Onderstaand zijn de belangrijkste uitgangspunten vermeld:

|

nr |

Onderwerp |

par |

|

1 |

We hanteren een ondergrens van € 25.000 voor het activeren van een investering |

2.3.1 |

|

2 |

We rekenen alleen directe salariskosten toe aan de investering |

2.3.2 |

|

3 |

We hanteren de componentenmethode met uitzondering van investeringen in onderwijs- en sporthuisvesting |

2.3.3 |

|

4 |

Bij grote en complexe investeringen wordt bij voorkeur gewerkt met een voorbereidingskrediet |

2.5.2 |

|

5 |

Wanneer dit voorbereidingskrediet niet leidt tot een definitief krediet, dan worden de kosten direct in zijn totaliteit afgeschreven in het lopende begrotingsjaar. |

2.5.2 |

|

6 |

We schrijven lineair af |

3.1 |

|

7 |

De minimale afschrijvingstermijn is 3 jaar |

3.2 |

|

8 |

We schrijven investeringen volledig af, tenzij anders wordt besloten |

3.3 |

|

9 |

Het eerste moment van afschrijving is het jaar volgend op het gereed komen van de investering |

3.4 |

|

10 |

We hanteren totaalfinanciering |

4.1 |

|

11 |

De raad is bevoegd voor het toekennen van investeringskredieten |

5.1 |

|

12 |

Overschrijdingen op kredieten tot € 25.000 worden als acceptabel gezien in het kader van de rechtmatigheidsverklaring. |

5.1 |

|

13 |

Het college is bevoegd om wijzigingen aan te brengen in kredieten mits dit binnen het programma budgetneutraal mogelijk is. |

5.4 |

|

14 |

Het meerjareninvesteringsplan (MIP) wordt in de begroting toegelicht bij de algemene dekkingsmiddelen. |

5.2 |

|

15 |

Investeringskredieten worden na 2 boekjaren afgesloten tenzij de raad besluit kredieten langer beschikbaar te houden. |

5.6 |

1.2 Begrippen

De regelgeving met betrekking tot investeringen en afschrijvingen bevat nogal wat specifieke terminologie. In het dagelijks spraakgebruik worden sommige termen nogal eens door elkaar gebruikt. Voor een goed begrip voor het vervolg van deze nota wordt een aantal termen in de bijlage nader toegelicht.

2 Beleid investeringen en afschrijvingen

2.1 Besluit Begroting en Verantwoording

Artikel 59 van het BBV geeft aan dat alle investeringen dienen te worden geactiveerd met uitzondering van kunstvoorwerpen met een cultuur-historische waarde.

2.2 Soorten investeringen

Op de balans worden de door de gemeente uitgevoerde investeringen verantwoord onder de vaste activa. Het BBV geeft in de artikelen 34 tot en met 36 een onderverdeling aan, die de gemeente dient te volgen in de jaarstukken. Wij passen dit toe aan de hand van:

- –

Materiële vaste activa

- –

Financiële vaste activa

- –

Immateriële vaste activa

Het overgrote deel van de investeringen betreft materiële vaste activa. Het beleid op dat punt vormt dan ook het belangrijkste deel van deze nota. Daarnaast wordt in het beleid ook aandacht besteed voorbereidingskredieten (immateriële vaste activa).

2.3 Materiële vaste activa

2.3.1 Ondergrens voor activeren

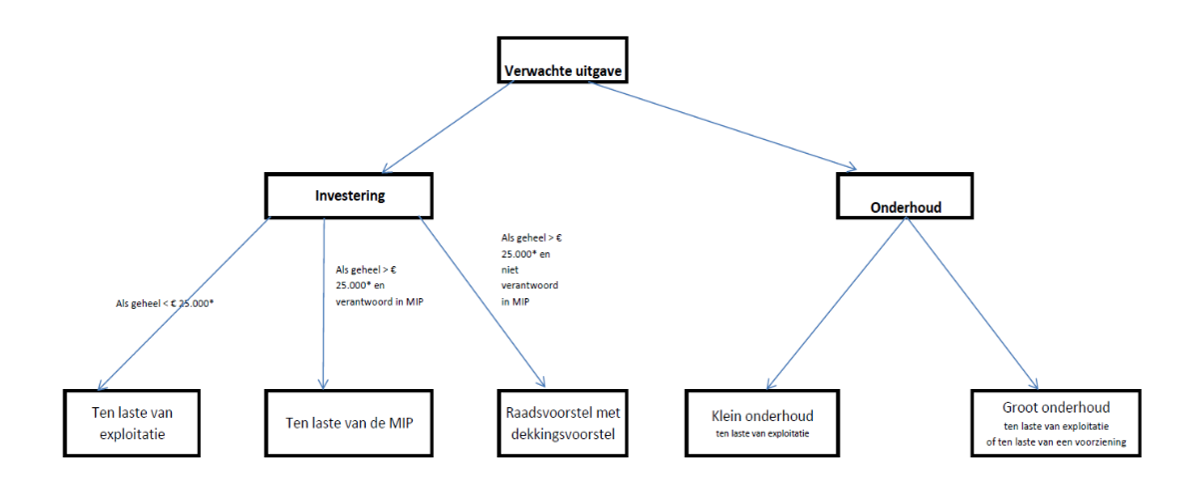

Om praktische redenen kan ervoor worden gekozen om investeringen met een geringe omvang niet te activeren, maar in één keer ten laste te brengen van de exploitatie. In Nieuwegein wordt hiervoor een ondergrens van € 25.000 per activum (exclusief BTW) gehanteerd. Indien vergelijkbare investeringen in hetzelfde jaar worden aangeschaft worden deze investeringen samengevoegd tot één actief. Voorwaarde hierbij is dat de samengevoegde waarde boven de activeringsgrens van € 25.000 ligt. Dit geldt ook voor reeds geactiveerde investeringen.

Wanneer er gegronde redenen zijn om af te wijken van het grensbedrag, zal dit in een raadsvoorstel worden toegelicht.

2.3.2 Activeren directe en indirecte kosten

In de notitie Materiële Vaste Activa (BBV) wordt aangegeven dat alle directe kosten die gemaakt worden voor een investering daaraan moeten worden toegerekend. Onder directe kosten wordt de vervaardigingsprijs verstaan, bestaande uit de aanschafkosten van de gebruikte grond- en hulpstoffen en de overige kosten, die rechtstreeks aan de vervaardiging kunnen worden toegerekend. Dit betreft onder meer de salariskosten van medewerkers die rechtstreeks werken aan deze investering, zoals bijvoorbeeld projectleiders. In Nieuwegein worden overheadkosten niet toegerekend aan producten. Vanwege de eenheid van systematiek kunnen overheadkosten daarmee ook niet toegerekend worden aan investeringen.

Kosten die geen direct verband hebben met de vervaardiging, zoals kosten die gemaakt worden om te komen tot bestuurlijke besluitvorming of kosten voor opleidingen voor het gebruik van hard- of software, mogen niet worden geactiveerd.

Als de gemeente recht heeft op compensatie of aftrek van de BTW op de kosten, maakt de betaalde BTW geen deel uit van de vervaardigingsprijs en wordt deze niet geactiveerd.

2.3.3 Toepassing componentenmethode bij samengestelde investeringen

In de gemeente Nieuwegein wordt in principe de componentenmethode gehanteerd bij samengestelde investeringen omdat dit leidt tot het hanteren van reële afschrijvingstermijnen. De componentenmethode houdt in dat verschillende samengestelde delen van een materieel vast actief afzonderlijk worden gewaardeerd en afgeschreven op basis van de waarde van de afzonderlijke onderdelen.

De toepassing van de componentenbenadering kan worden geïllustreerd aan de hand van een voorbeeld van een nieuwbouw kantoor:

|

– |

Grond |

➜ |

niet op afschrijven; |

|

– |

Nieuwbouw gebouw |

➜ |

afschrijving in 40 jaar; |

|

– |

Apparatuur |

➜ |

afschrijven in 10 jaar |

De kapitaallasten voor de te onderscheiden samengestelde investeringen kunnen op basis van bovenstaande opdeling afzonderlijk worden verwerkt. Een uitgebreide uitwerking van de componentenmethode is terug te lezen in bijlage 7 van de notitie MVA (BBV).

Een uitzondering hierop wordt gemaakt voor investeringen in gebouwen voor primair en voortgezet onderwijs en sport- en gymzalen. Voor de onderwijsgebouwen geldt dat de gemeente verantwoordelijk is voor de stichting en bouw en de onderwijsinstellingen voor het (vervangings-)onderhoud. Hierdoor is het niet nodig deze investeringen op te delen in casco en installaties. De betreffende investeringen worden daarom in zijn geheel in 40 jaar afgeschreven.

De investeringen in sport- en gymzalen worden hieraan gelijk gesteld, met dien verstande dat investeringen voor groot onderhoud in dat geval onderdeel zijn van de beheerplannen en als vervangingsinvesteringen meegenomen worden in het meerjareninvesteringsplan (MIP). Concreet betekent dit dat bij nieuwbouw het geheel van de investering (met uitzondering van de grond) in 40 jaar wordt afgeschreven. Vervolgens wordt in de beheerplannen opgenomen dat er financiële ruimte is voor de lasten van groot onderhoud, dan wel de vervangingsinvestering van de installaties conform de reguliere afschrijvingstermijn van dat onderdeel.

2.3.4 Onderscheid tussen investeren en (groot) onderhoud

Naast investeringen is er ook sprake van groot en klein onderhoud. Bij investeringen moet er sprake zijn van levensduurverlenging van het activum. De Commissie BBV heeft de stellige uitspraak gedaan dat kosten voor (klein en groot) onderhoud niet levensduur verlengend zijn. Dit betekent dat deze kosten op een andere wijze worden verwerkt in de exploitatie. Zoals staat beschreven in de notitie MVA gaat het bij klein onderhoud om dagelijkse reparaties die noodzakelijk zijn om het object in goede werkende en veilige staat te houden tegen een van tevoren vastgesteld kwaliteitsniveau. De kosten van klein onderhoud worden niet geactiveerd, maar moeten in het jaar van uitvoering ten laste van de exploitatie gebracht worden.

Kosten voor groot onderhoud die niet leiden tot het verlengen van de levensduur of tot het verhogen van de waarde mogen net als klein onderhoud niet geactiveerd worden. Groot onderhoud ontstaat als gevolg van na een langere periode van gebruik slijtage en mag ten laste gebracht worden van een voorziening. In de notitie MVA (Onderhoud materiële vaste activa) wordt nader toegelicht wanneer er een voorziening mag worden gevormd.

Achterstallig onderhoud kan ontstaan wanneer onderhoud niet tijdig volgens het onderhoudsplan wordt uitgevoerd. Het gevolg hiervan is dat een actief niet meer voldoet aan het door de raad vastgestelde kwaliteitsniveau of de wettelijke norm. De commissie BBV heeft de stellige uitspraak gedaan dat in geval van achterstallig onderhoud, waarbij sprake is van kapitaalvernietiging en/of onveilige situaties, er op basis van artikel 44 lid 1a BBV een voorziening wordt gevormd. In de notitie MVA wordt nader toegelicht in welke gevallen sprake is van kapitaalvernietiging en/of onveilige situaties waar een voorziening voor gevormd mag worden.

2.3.5 Software: wanneer activeren?

Het is alleen toegestaan om de kosten van software (en de bijbehorende implementatiekosten) te activeren als er sprake is van software in eigendom of eenmalige aanschaf van een licentie voor onbepaalde tijd. Bij een licentie voor bepaalde tijd of waarvoor jaarlijks een vergoeding verschuldigd is of van een abonnement, is er sprake van periodieke betalingen of een vooruit te betalen bedrag en horen de kosten ten laste van de exploitatie te komen. Dit geldt ook voor SaaS (Software as a service) oplossingen.

2.3.6 Bijdragen van derden

Het BBV schrijft in artikel 62 voor dat alle vaste activa geactiveerd moeten worden voor het bedrag van de investering (bruto-methode). In lid 2 van artikel 62 wordt hierop de volgende uitzondering gemaakt: Bijdragen van derden die in directe relatie staan met het actief moeten op de investering in mindering worden gebracht. Hier is sprake van de netto-methode. Een voorbeeld hiervan zijn subsidies die specifiek voor een bepaalde investering worden verstrekt. De gemeente Nieuwegein handelt binnen deze kaders en hanteert de netto-benadering voor bijdragen van derden.

2.3.7 Dekking uit eigen middelen

Conform de BBV-notitie MVA mag dekking uit eigen middelen voor een investering niet direct op de activering in mindering worden gebracht. Maar het is wel toegestaan om een reserve dekking kapitaallasten in te zetten, ter dekking van de afschrijvingslasten. De rentelasten dienen via de resultaatbestemming te worden verwerkt.

2.4 Financiële vaste activa

De financiële vaste activa bevatten de waarde die de gemeente heeft in deelnemingen, gemeenschappelijke regelingen en verbonden partijen en door de gemeente verstrekte leningen en uitstaande uitzettingen. Onder de financiële vaste activa vallen kapitaalverstrekkingen, leningen en uitzettingen. Deze activa vertegenwoordigen een financiële waarde of bezit (aandelenkapitaal). Financiële activa moeten altijd worden geactiveerd, maar worden gezien hun aard niet afgeschreven. Het verloop van de financiële vaste activa wordt in de jaarrekening gepresenteerd.

2.5 Immateriële vaste activa

Immateriële vaste activa bestaan uit kosten verbonden aan het afsluiten van geldleningen, kosten voor onderzoek (voorbereidingskredieten) en bijdragen aan activa in eigendom van derden.

2.5.1 Bijdragen aan activa in eigendom van derden

Onder voorwaarden mogen bijdragen van de gemeente aan investeringen van derden worden geactiveerd. Dan gaat het bijvoorbeeld om een bijdrage van de gemeente voor een gebouw dat door een vereniging wordt gebouwd. Het BBV geeft daarvoor de volgende voorwaarden aan:

- 1.

Er is sprake van een investering door een derde;

- 2.

De investering draagt bij aan de publieke taak;

- 3.

De derde heeft zich verplicht tot het daadwerkelijk investeren, op een wijze zoals is overeengekomen en;

- 4.

De bijdrage kan worden teruggevorderd, als de derde in gebreke blijft of de gemeente anders recht kan doen gelden op de activa die samenhangen met de investering.

Wordt voldaan aan deze voorwaarden, dan kan de gemeente de bijdrage die aan die derde wordt gedaan activeren en op dezelfde manier op de balans opnemen als een eigen investering. Hiermee komt die bijdrage dan niet eenmalig ten laste van de exploitatie, maar wordt jaarlijks gedurende de afschrijvingstermijn rente en afschrijving berekend. Wij hanteren hierbij de afschrijvingstermijn van de gemeente Nieuwegein, tenzij de afschrijvingstermijn van de derde lager is.

2.5.2 Voorbereidingskredieten

Als op voorhand nog niet duidelijk is of een investering daadwerkelijk tot stand gaat komen, kan een voorbereidingskrediet worden aangevraagd. Dit is bijvoorbeeld het geval bij kosten voor onderzoek en ontwikkelingen en bij voorbereidende werkzaamheden ten behoeve van een grote investering. Het heeft de voorkeur bij dergelijke investeringen een voorbereidingskrediet aan te vragen.

Daarbij moet op grond van het BBV aan de volgende voorwaarden worden voldaan:

- 1.

Er moet een voornemen bestaan om het actief te gebruiken of te verkopen;

- 2.

De technische uitvoerbaarheid om het actief te voltooien moet vaststaan;

- 3.

Het actief moet in de toekomst economisch of maatschappelijk nut genereren;

- 4.

De uitgaven die aan het actief toe te rekenen zijn, moeten betrouwbaar kunnen worden vastgesteld.

Het werken met een voorbereidingskrediet heeft de voorkeur bij grote en meer complexe investeringen. In de fase van voorbereiding kan dan een goede inschatting worden gemaakt van het benodigde krediet en het verwachte tijdstip van gereedkomen.

Gedurende de termijn waarop er nog geen definitief krediet is, wordt de rente in de exploitatie verantwoord en komt daarmee ten laste van het jaarresultaat. Als de investering tot stand komt, worden de voorbereidingskosten, voor zover deze direct samenhangen met de realisatie van de investering, meegenomen als onderdeel van het definitieve krediet. Wanneer deze investering niet tot stand komt, dan worden de kosten direct in zijn totaliteit afgeschreven in het lopende begrotingsjaar.

3 Afschrijven

3.1 Afschrijvingsmethoden

Gemeenten zijn vrij om de afschrijvingswijze te bepalen. Wel moet er rekening gehouden worden met de bindende regels die beschreven staan in artikel 64 lid 1 t/m 6 en artikel 65 lid 1 BBV. Er zijn verschillende methoden om op om basis van de afschrijvingsduur te komen tot de afschrijving per periode waarvan de lasten worden toegerekend. De meeste gebruikte methodes binnen gemeentelijke organisaties zijn:

- •

de lineaire afschrijvingsmethode: hierbij blijven afschrijving gedurende afschrijvingstermijn gelijk, de rentelasten nemen af.

- •

de annuïtaire afschrijvingsmethode: bestaat uit een jaarlijks gelijkblijvende rente- en afschrijvingslast.

- •

degressieve afschrijvingsmethode: bestaat uit een vast percentage van de boekwaarde.

De gemeente Nieuwegein hanteert de lineaire afschrijvingsmethodiek, tenzij de raad bij het beschikbaar stellen van het krediet anders besluit. Het voordeel van lineaire afschrijving is dat de boekwaarde jaarlijks daalt met eenzelfde bedrag. Hiermee is de afschrijvingsmethodiek overzichtelijk en sluit het verloop beter aan bij de waardevermindering van het object.

3.2 Afschrijvingstermijnen

In artikel 64 van het BBV wordt ingegaan op de afschrijvingstermijnen. Op vaste activa met een gebruiksduur wordt jaarlijks afgeschreven volgens een stelsel dat is gebaseerd op de verwachte toekomstige gebruiksduur. De afschrijvingen geschieden onafhankelijk van het resultaat van het boekjaar.

Bij elke investering wordt aangegeven wat de afschrijvingstermijn is. Voor het bepalen van de afschrijvingstermijn wordt gebruik gemaakt van een afschrijvingstabel. De afschrijvingstabel is als bijlage bij deze nota opgenomen. Deze tabel wordt jaarlijks bij het opstellen van de begroting geactualiseerd. Binnen de gemeente Nieuwegein hanteren we een minimale afschrijvingstermijn van drie jaar.

Bij het beschikbaar stellen van een krediet kan de raad besluiten om af te wijken van de tabel met afschrijvingstermijnen in bijlage 1. Dit kan bijvoorbeeld noodzakelijk zijn als wordt voorzien dat een investering minder lang meegaat dan de technische gebruiksduur. Zo zal een renovatie van een gebouw, waarvan wordt verwacht dat deze minder lang zal worden gebruikt dan de normale afschrijvingstermijn van een renovatie, worden afgeschreven over de verwachte economische gebruiksduur in plaats van de technische levensduur.

3.3 Ramen van restwaarde bij investering

In het kader van een behoedzaam financieel beleid worden investeringen in principe volledig afgeschreven. Dat betekent dat de boekwaarde aan het eind van de afschrijvingstermijn nul is en er geen rekening wordt gehouden met een restwaarde. In gevallen dat sprake is van een vrij zekere restwaarde kan hiervan worden afgeweken. Deze restwaarde wordt dan opgenomen in het raadsvoorstel van de betreffende investering. Het opnemen van een restwaarde levert wel een risico op. Op het moment dat duidelijk wordt dat de verwachte restwaarde niet kan worden gerealiseerd, moet een deel van de boekwaarde alsnog worden afgeschreven. Daarom zijn wij terughoudend bij het hanteren van een restwaarde.

3.4 Eerste moment van afschrijving

De commissie BBV hanteert een drietal momenten waarop met het afschrijven van een nieuw kapitaalgoed kan worden begonnen, te weten:

- a)

in het jaar waarin het kapitaalgoed gereed komt/verworven wordt en vanaf het moment dat het door de gemeente in gebruik wordt genomen,

- b)

medio het begrotingsjaar waarin het kapitaalgoed gereed komt/verworven wordt,

- c)

in het begrotingsjaar dat volgt op het jaar waarin het kapitaalgoed gereed komt/verworven wordt.

In de gemeente Nieuwegein is het uitgangspunt dat het eerste moment van afschrijven start in het jaar dat volgt op het jaar waarin het activum gereed komt /verworven wordt. Hiervoor is gekozen omdat dit een goed financieel inzicht geeft en het meest eenvoudig uitvoerbaar is zonder risico’s op verkeerde inschattingen.

3.5 Afwaardering van restant boekwaarde

Wanneer een activum wordt verwijderd, vervangen of niet meer in bezit is van de gemeente, dient de resterende boekwaarde van het activum worden afgeschreven ten laste van de exploitatie. Op het moment dat een desinvestering plaatsvindt (bijvoorbeeld het verkopen van een pand of bedrijfsauto), wordt een boekwinst of een boekverlies in het resultaat van het betreffende jaar verwerkt. Het is niet toegestaan dit te verrekenen met de verkrijgings- of vervaardigingsprijs van een eventueel vervangingsobject (zie paragraaf 5.3 van de notitie MVA).

3.6 Duurzame waardevermindering

Vastgoed met een economische functie moet worden afgewaardeerd als er sprake is van een duurzame waardevermindering (art. 65 lid 1 & 2 van het BBV). Dit kan van toepassing zijn bij panden die de gemeente commercieel verhuurt of wil verkopen. Als de marktwaarde daarvan lager is dan de boekwaarde, dan moet de boekwaarde worden afgeraamd tot de marktwaarde. Duurzame waardevermindering is niet van toepassing bij vastgoed met een maatschappelijke functie.

4 Rente

4.1 Toerekening van rente aan de investering

Kredieten leggen beslag op de beschikbare financieringsmiddelen van de gemeente (vermogensbeslag). De daarmee gepaard gaande kosten worden als rente in de jaarlijkse kapitaallasten opgenomen. Jaarlijks wordt bij de begroting het percentage van de rente-omslag bepaald en opgenomen in de paragraaf financiering.

Voor de begroting wordt de rente berekend over de boekwaarde van de investering aan het begin van het jaar. Omdat nieuwe investeringen pas in de loop van het jaar worden gedaan, wordt op begrotingsbasis voor het eerste jaar de helft van de rente over de hoogte van het krediet geraamd. In de exploitatie wordt de werkelijke rente berekend, gebaseerd op de maandelijks berekende boekwaarde van de investering. Bij projecten wordt de rente tot het moment van gereedkomen ten laste gebracht van de exploitatie.

4.2 Bepaling van de rente-omslag

Voor de interne toerekening van de rentekosten over investeringen hanteert de gemeente de rente-omslagsystematiek. Dit betekent dat er één rentepercentage wordt ‘omgeslagen’ en toegerekend aan alle gemeentelijke investeringen: de zogenaamde totaalfinanciering. Dit berekende percentage wordt vervolgens toegepast op alle investeringen in de begroting. Het voordeel hiervan is dat we zo op een consistente wijze de kapitaallasten kunnen vergelijken.

Conform BBV geldt dat:

- •

De rente-omslag op consistente en eenduidige wijze wordt toegerekend aan de vaste activa door de werkelijke rentelasten te delen door de boekwaarde van de vaste activa per 1 januari. Dit berekende percentage mag binnen een marge van 0,5% worden afgerond. Het afgeronde percentage is de basis van de rente-omslag voor de kapitaallasten.

- •

De aan de grondexploitaties toe te rekenen rente wordt bij de begroting conform de notitie rente van de Commissie BBV bepaald aan de hand van de rente-omslag.

5 Mandaat investeringskredieten

5.1 Budgetrecht en kredietverlening

De bevoegdheid tot het toekennen van investeringskredieten berust bij de gemeenteraad. De vaststelling van de investeringskredieten vindt plaats in een P&C-document, zoals de begroting of de bestuursrapportage, of via separate raadsvoorstellen. Buiten de toegekende investeringskredieten mogen geen investeringsuitgaven worden gedaan.

Voor bedragen onder de € 25.000 is het college bevoegd wijzigingen aan te brengen in het totaal van de lasten en baten van een programma, het overzicht algemene dekkingsmiddelen en de reservemutaties, mits deze binnen de begroting budgettair neutraal kunnen worden verwerkt. Als de kapitaallasten van een investering binnen deze regels kunnen worden verwerkt, kan het college een nieuw investeringskrediet beschikbaar stellen. Boven € 500.000 geldt de informatieplicht richting de raad conform artikel 7 van de Financiële beheerverordening.

5.2 Meerjareninvesteringsplan (vervangingsinvesteringen)

Jaarlijks, bij het opstellen van de begroting, wordt het meerjareninvesteringsplan (MIP) geactualiseerd. In het MIP wordt een overzicht gegeven van de geplande vervangingsinvesteringen over een periode van 4 jaar. De eerste jaarschijf van het plan wordt in de begroting opgenomen en tegelijkertijd met de begroting aan de raad ter vaststelling aangeboden. De overige jaren in het plan zijn een indicatie van de benodigde vervangingsinvesteringen in die jaren. Voor een goed inzicht in het financiële meerjarenbeeld worden de kapitaallasten van deze investeringen in de meerjarenbegroting verwerkt. Dit gebeurt door middel van een stelpost, waarmee de ruimte voor de kapitaallasten als het ware in de begroting wordt gereserveerd. Dit wordt in de begroting toegelicht bij de algemene dekkingsmiddelen. Het krediet wordt pas beschikbaar gesteld door het vaststellen van het investeringsplan bij de begroting van het betreffende jaar. Pas daarna mogen uitgaven ten laste van het betreffende krediet worden gedaan.

5.3 Nieuwe investeringen

Nieuwe investeringen worden separaat aan de raad voorgelegd, dan wel voorgesteld in de kadernota, waarna deze worden verwerkt in de eerstvolgende begroting.

Het krediet geeft het maximum aan van de uitgaven die de raad of het college ten behoeve van de betreffende investering beschikbaar stelt. Kredieten kunnen bij de begroting of door middel van een begrotingswijziging gedurende het jaar beschikbaar worden gesteld.

In alle gevallen moeten de aanvragen voor kredieten voldoende zijn onderbouwd. Daarom moet in de begroting c.q. in het raadsvoorstel worden aangeven:

- •

waarvoor de investering bestemd is;

- •

of het een uitbreidings- of een vervangingsinvestering betreft;

- •

wat de noodzaak voor de investering is;

- •

hoe het gevraagde bedrag is opgebouwd;

- •

wat het verwachte jaar is van gereedkomen van de investering;

- •

of de aanvraag overeenkomt met het meerjareninvesteringsplan;

- •

welke afschrijvingstermijn (op basis van de afschrijvingstabel) wordt gehanteerd;

- •

hoe de dekking voor de jaarlijkse kapitaallasten in de begroting wordt geregeld.

5.4 Bevoegdheden van het college

De raad autoriseert kredieten en het college waarborgt de uitvoering. In de financiële beheersverordening is toegelicht dat het college bij wijzigingen in investeringskredieten die kleiner dan € 25.000 zijn, zelf kan afhandelen.

5.5 Onderbesteding van kredieten

Het is mogelijk dat kredieten in een jaar niet geheel worden uitgegeven. Het restantkrediet wordt in dat geval, na het eerste jaar of tot aan het verwachte jaar van ingebruikname, automatisch overgeheveld naar het volgende jaar. Daarna is het bepaalde in artikel 5.7 van toepassing. Restantkredieten kunnen niet zonder raads- of collegebesluit worden ingezet voor nieuwe kredieten of om andere kredieten op te hogen.

Bij het afsluiten van een krediet is het mogelijk dat niet het hele bedrag van het krediet is uitgegeven. Ook dan geldt dat het niet gebruikte deel van het krediet niet zonder raads- of collegebesluit kan worden ingezet voor nieuwe kredieten of om andere kredieten op te hogen. De jaarlijkse kapitaallasten worden in dat geval berekend op basis van de werkelijke besteding van het krediet.

5.6 Kredietoverschrijdingen

Een overschrijding boven de € 25.000 van een beschikbaar gesteld krediet heeft een begrotingsonrechtmatigheid tot gevolg. Bij een eventueel kredietoverschrijding worden de volgende regels gehanteerd:

- –

Bekende en verwachte kredietoverschrijdingen worden in de 1e en 2e Technische wijziging of in de bestuursrapportage gemeld.

- –

In deze nota’s wordt door het college aan de raad een voorstel gedaan voor verhoging van het krediet, met een dekkingsvoorstel voor de resulterende hogere kapitaallasten.

- –

Als de raad instemt met de verhoging van het krediet, wordt dit door middel van een begrotingswijziging geëffectueerd.

- –

In het geval dat de hogere kapitaallasten kunnen worden opgevangen binnen de raming van een programma, kan het college zelf een begrotingswijziging opnemen om het krediet te verhogen.

5.7 Afsluiten van kredieten

Het uitgangspunt van de gemeente Nieuwegein is dat beschikbaar gestelde kredieten na maximaal 2 boekjaren worden afgesloten. Het niet (volledig) benutte deel levert lagere kapitaallasten op. Het is mogelijk om een krediet langer “open” te laten staan als de noodzaak daartoe voldoende is beargumenteerd. Jaarlijks wordt bij de begroting en de jaarrekening aan de gemeenteraad een besluit voorgelegd om kredieten langer beschikbaar te houden. Ook in andere P&C-documenten kan een expliciet besluit tot verlenging worden genomen.

6 Slotbepaling

Met het vaststellen van deze nota vervalt de Nota investerings- en afschrijvingsbeleid 2023 (zoals die in de raad is vastgesteld op 3 november 2022).

6.1 Inwerkingtreding en looptijd

Het gewijzigde investerings- en afschrijvingsbeleid geldt voor 5 jaar (uitgezonderd eventuele wijzigingen van wettelijke bepalingen) met terugwerkende kracht tot 1 januari 2024.

Ondertekening

Bijlage 1 : tabel afschrijvingstermijnen

Onderstaande afschrijvingstermijnen zijn gebaseerd op de uitgangspunten van het BBV artikel 64 lid 3, waarin is vastgelegd dat wordt uitgegaan van een verwachte toekomstige gebruiksduur. In specifieke situaties, waar maatwerk is vereist, kan de raad hiervan afwijken.

De investeringen Onderwijs- en sportgebouwen vallen daarmee in de categorie Woon- en bedrijfsruimten, onderdeel “Nieuwbouw gebouwen”, met een afschrijvingsduur van 40 jaar. Investeringen voor inventaris en inrichting e.d. blijven ongewijzigd onder de rubriek Overige materiele vaste activa, onderdeel inventaris, meubilair.

|

Indeling |

Activum |

Afschrijvings termijn in jaren |

|

Immateriële vaste activa |

|

|

|

|

Bijdrage aan activa in eigendom van derden |

40 |

|

|

Kosten verbonden aan geldleningen |

5 |

|

|

Kosten van onderzoek |

5 |

|

|

|

|

|

Materiële vaste activa |

|

|

|

Woonruimten en bedrijfsgebouwen: |

Gronden en terreinen |

N.v.t. |

|

|

Nieuwbouw gebouwen (theater) |

50 |

|

|

Nieuwbouw gebouwen (casco, bij onderwijs en sport volledige investering) |

40 |

|

|

Bouwkundige aanpassingen en verbouwingen |

20 |

|

|

Noodlokalen onderwijs |

8 |

|

|

|

|

|

Grond-, weg- en waterbouwkundige werken: |

Reconstructie rioleringen, bergbezinkbassins |

40 |

|

|

Reconstructie rioleringen (afhankelijk van locatie) |

50 |

|

|

Reconstructie drainage |

25 |

|

|

Overige reconstructies rioleringen |

20 |

|

|

Bruggen |

40 |

|

|

Houten bruggen en vlonders |

25 |

|

|

Beschoeiingen |

25 |

|

|

Overige grond-, weg- en waterbouwkundige werken |

20 |

|

|

|

|

|

Wegen: |

Wegen – aanleg en vervanging |

40 |

|

|

Wegen – levensduur verlengend |

20 |

|

|

Fiets- en voetpaden - betonuitvoering |

40 |

|

|

Fiets- en voetpaden - levensduur verlengend |

20 |

|

|

Openbare verlichting - lichtmasten |

40 |

|

|

Openbare verlichting - armaturen |

20 |

|

|

|

|

|

Vervoermiddelen: |

Voertuigen |

10 |

|

|

Hoogwerker |

10 |

|

|

Kleine vervoermiddelen |

8 |

|

|

Fietsen |

5 |

|

|

|

|

|

Machines, apparaten en installaties: |

Verkeersregelinstallaties |

20 |

|

|

Heftrucks |

15 |

|

|

Luchtbehandeling en klimaatinstallaties |

15 |

|

|

Overige installaties |

15 |

|

|

Laadpalen |

15 |

|

|

Apparatuur, bekabeling, installatie parkeerregulering |

10 |

|

|

Materiaal boomonderhoud (o.a. versnipperaar) |

10 |

|

|

Luchtbevochtigers en overige nieuwe installaties (nieuwe techniek) |

10 |

|

|

Geluids- en opnameapparatuur |

8 |

|

|

Sneeuwploegen, rijdende wegafzettingen |

8 |

|

|

Maai- en veegmachines |

6 |

|

|

Telecommunicatieapparatuur |

5 |

|

|

WKO (Warmtekoude-opslag) |

25-35 |

|

Overige materiële vaste activa: |

Hardware automatisering |

5 |

|

|

Software: specifieke applicaties, diverse materialen, kleding en uitrusting |

5 |

|

|

Software (anders dan specifieke applicaties) |

4 |

|

|

|

|

|

|

Aanleg en uitbreiding sportparken |

50 |

|

|

Onderlaag kunstgrasvelden |

40 |

|

|

Vervanging sportvloeren |

25 |

|

|

Reconstructie sportvelden, kunstgrasvelden, sportinventaris, eerste inrichting |

15 |

|

|

Toplaag kunstgrasvelden |

10 |

|

|

|

|

|

|

Zonnepanelen |

25 |

|

|

Batterijen opslag energie |

15 |

|

|

Onderwijs/onderwijsleerpakket |

15 |

|

|

Inventaris en meubilair |

okt-15 |

|

|

Kunstwerken zonder cultuur-historische waarde |

25 |

|

|

|

|

|

Openbaar groen |

(Her)inrichting openbaar groen |

40 |

|

|

(Vervanging) bomen |

25 |

|

|

Waaronder: |

|

|

|

Bosplantsoen |

50 |

|

|

Sierheesters |

30 |

|

|

Hagen |

30 |

|

|

Rozen |

20 |

|

|

Vaste planten |

20 |

|

|

Gazon/recreatief gras |

40 |

|

|

Bermen en ruw gras |

50 |

|

|

Boom 3e grootte |

30 |

|

|

Boom 2e grootte |

50 |

|

|

Boom 1e grootte |

70 |

|

|

Bos |

n.v.t. |

|

|

Straatmeubilair, bewegwijzering en bebording |

25 |

|

|

Cocons afvalinzameling hoogbouw |

25 |

|

|

Beheerssystemen rioolgemalen |

25 |

|

|

Speelvoorzieningen |

20 |

Bijlage 2: Begrippenlijst

- •

Investeringen: uitgaven voor bedrijfsmiddelen, die gedurende meerdere jaren gebruikt kunnen worden ten behoeve van de gemeentelijke bedrijfsuitoefening.

- •

Krediet: een door de raad of het college beschikbaar gesteld bedrag voor het doen van een concrete investering.

- •

Activeren: zorgt ervoor dat de waarde van de investering op de balans wordt opgenomen, nadat een investering is afgerond of in gebruik wordt genomen. Na het activeren wordt het bezit uitgedrukt in activum (enkelvoud) of activa (meervoud).

- •

Afschrijving: De waardevermindering van een activum over de periode waarin die wordt gebruikt, waardoor de boekwaarde van het activum daalt op de balans.

- •

Boekwaarde: de waarde waartegen een activa op de balans is opgenomen.

- •

Financiering: Het beschikbaar stellen van vermogen om uitgaven ten laste van het krediet te kunnen doen. Bij het doen van een investering moet er via reserves of geldleningen financiering zijn voor het bedrag van de investering.

- •

Rente-omslag: De vergoeding die wordt toegerekend aan de financiering.

- •

Kapitaallasten: de som van de afschrijvingen en renten die in de begroting worden verwerkt.

- •

Dekking: bij het doen van een investering moet er in de begroting een dekking zijn voor de kapitaallasten die ontstaan na het activeren.

- •

Onderhoud: het uitvoeren van preventieve dan wel correctieve maatregelen om een object in goede staat te houden of te brengen (op een vooraf door de raad vastgestelde kwaliteitsniveau).

- •

Klein onderhoud: onderhoudsactiviteiten die jaarlijks terugkeren, bijvoorbeeld schoonmaakkosten.

- •

Groot onderhoud: onderhoudsactiviteiten die zich eens in de zoveel jaar voordoen, bijvoorbeeld schilderwerkzaamheden.

- •

Restwaarde: de waarde van een activum aan het eind van de gebruikersduur tegen het huidige prijspeil.

- •

Desinvestering: het definitief buiten gebruikstellen van duurzame (materiële) productiemiddelen.

- •

Totaalfinanciering: dit houdt in dat niet voor elke investering een afzonderlijke lening wordt afgesloten. Investeringen worden gefinancierd uit het totaal beschikbare eigen vermogen en het lang vreemd vermogen.

Bijlage 3: onderscheid investering en onderhoud

Bijlage 4: Wettelijk kader, regelgeving en achtergrond informatie

Gemeentewet

Artikel 186

- 1.

De begroting, de begrotingswijzigingen, de meerjarenraming, de jaarrekening en het jaarverslag worden ingericht overeenkomstig bij of krachtens algemene maatregel van bestuur te geven regels.

Artikel 212

- 1.

De raad stelt bij verordening de uitgangspunten voor het financiële beleid, alsmede voor het financiële beheer en voor de inrichting van de financiële organisatie vast. Deze verordening waarborgt dat aan de eisen van rechtmatigheid, verantwoording en controle wordt voldaan.

- 2.

De verordening bevat in ieder geval:

- a.

regels voor waardering en afschrijving van activa;

- b.

grondslagen voor de berekening van de door het gemeentebestuur in rekening te brengen prijzen en van tarieven voor rechten als bedoeld in artikel 229b, alsmede, voor zover deze wordt geheven, voor de heffing bedoeld in artikel 15.33 van de Wet milieubeheer;

- c.

regels inzake de algemene doelstellingen en de te hanteren richtlijnen en limieten van de financieringsfunctie

- a.

Besluit Begroting en Verantwoording provincies en gemeenten

Artikel 13

De paragraaf betreffende de financiering bevat in ieder geval de beleidsvoornemens ten aanzien van het risicobeheer van de financieringsportefeuille en geeft inzicht in de rentelasten, het renteresultaat, de wijze waarop rente aan investeringen, grondexploitaties en taakvelden wordt toegerekend en de financieringsbehoefte.

Artikel 33

Onder de vaste activa worden afzonderlijk opgenomen de immateriële, de materiële en de financiële vaste activa.

Artikel 34

In de balans worden onder de immateriële vaste activa afzonderlijk opgenomen:

- a.

kosten verbonden aan het sluiten van geldleningen en het saldo van agio en disagio;

- b.

kosten van onderzoek en ontwikkeling voor een bepaald actief;

- c.

bijdragen aan activa in eigendom van derden.

Artikel 35

- 1.

In de balans worden onder de materiële vaste activa afzonderlijk opgenomen:

- a.

investeringen met een economisch nut;

- b.

investeringen met een economisch nut, waarvoor ter bestrijding van de kosten een heffing kan worden geheven;

- c.

investeringen in de openbare ruimte met een maatschappelijk nut.

- a.

- 2.

Van de materiële vaste activa wordt aangegeven welke in erfpacht zijn uitgegeven.

Artikel 36

In de balans worden onder de financiële vaste activa afzonderlijk opgenomen:

- a.

kapitaalverstrekkingen aan:

- 1.

deelnemingen;

- 2.

gemeenschappelijke regelingen;

- 3.

overige verbonden partijen;

- 1.

- b.

leningen aan:

- 1.

openbare lichamen als bedoeld in artikel 1, onderdeel a, van de Wet financiering decentrale overheden;

- 2.

woningbouwcorporaties;

- 3.

deelnemingen;

- 4.

overige verbonden partijen;

- 1.

- c.

overige langlopende leningen;

- d.

uitzettingen in ’s Rijks schatkist met een rentetypische looptijd van één jaar of langer;

- e.

uitzettingen in de vorm van Nederlands schuldpapier met een rentetypische looptijd van één jaar of langer;

- f.

overige uitzettingen met een rentetypische looptijd van één jaar of langer.

Artikel 51

In de toelichting op de balans wordt aangegeven volgens welke methoden de afschrijvingen worden berekend.

Artikel 52

- 1.

In de toelichting op de balans worden onder de materiële vaste activa afzonderlijk opgenomen:

- a.

gronden en terreinen;

- b.

woonruimten;

- c.

bedrijfsgebouwen;

- d.

grond-, weg- en waterbouwkundige werken;

- e.

vervoermiddelen;

- f.

machines, apparaten en installaties;

- g.

overige materiële vaste activa.

- a.

- 2.

In de toelichting op de balans wordt het verloop van de activa, als bedoeld in het eerste lid, gedurende het begrotingsjaar, in een sluitend overzicht weergegeven. Daaruit blijken, voor zover van toepassing:

- a.

de boekwaarde aan het begin van het begrotingsjaar;

- b.

de investeringen of desinvesteringen;

- c.

de afschrijvingen;

- d.

bijdragen van derden direct gerelateerd aan een actief;

- e.

afwaarderingen wegens duurzame waardeverminderingen;

- f.

de boekwaarde aan het einde van het begrotingsjaar.

- a.

Artikel 59

- 1.

Alle investeringen worden geactiveerd.

- 2.

In afwijking van het eerste lid worden kunstvoorwerpen met een cultuur-historische waarde niet geactiveerd.

Artikel 60

Kosten van onderzoek en ontwikkeling voor een bepaald actief kunnen worden geactiveerd indien:

- a.

het voornemen bestaat het actief te gebruiken of te verkopen;

- b.

de technische uitvoerbaarheid om het actief te voltooien vaststaat;

- c.

het actief in de toekomst economisch of maatschappelijk nut zal genereren en;

- d.

de uitgaven die aan het actief zijn toe te rekenen betrouwbaar kunnen worden vastgesteld.

Artikel 61

Bijdragen aan activa in eigendom van derden kunnen worden geactiveerd, indien:

- a.

er sprake is van een investering door een derde;

- b.

de investering bijdraagt aan de publieke taak;

- c.

de derde zich heeft verplicht tot het daadwerkelijk investeren, op een wijze zoals is overeengekomen en;

- d.

de bijdrage kan worden teruggevorderd, indien de derde in gebreke blijft of de provincie onderscheidenlijk gemeente anders recht kan doen gelden op de activa die samenhangen met de investering.

Artikel 62

- 1.

Alle vaste activa worden voor het bedrag van de investering geactiveerd.

- 2.

In afwijking van het eerste lid worden de bijdragen van derden die in directe relatie staan met het actief op de waardering daarvan in mindering gebracht.

- 3.

In afwijking van het eerste lid moeten de voorzieningen, bedoeld in artikel 44, eerste lid, onder d, in mindering gebracht worden op de investeringen, bedoeld in artikel 35, eerste lid, onder b.

Artikel 63

- 1.

Activa worden gewaardeerd op basis van de verkrijgings- of vervaardigingsprijs.

- 2.

De verkrijgingsprijs omvat de inkoopprijs en de bijkomende kosten.

- 3.

De vervaardigingsprijs omvat de aanschaffingskosten van de gebruikte grond- en hulpstoffen en de overige kosten, welke rechtstreeks aan de vervaardiging kunnen worden toegerekend. In de vervaardigingsprijs kunnen voorts worden opgenomen een redelijk deel van de indirecte kosten en de rente over het tijdvak dat aan de vervaardiging van het actief kan worden toegerekend; in dat geval vermeldt de toelichting dat deze rente is geactiveerd.

- 4.

Voor in erfpacht uitgegeven gronden geldt de uitgifteprijs van eerste uitgifte als verkrijgingsprijs. Gronden in eeuwigdurende erfpacht worden gewaardeerd tegen registratiewaarde.

- 5.

Van activa waarvan de bestemming verandert, wordt de actuele waarde van de nieuwe bestemming in de toelichting op de balans opgenomen.

- 6.

In afwijking van het eerste lid is waardering tegen actuele waarde toegestaan voor de activa van de Nazorgfondsen bedoeld in artikel 15.47 van de Wet milieubeheer.

- 7.

Passiva worden gewaardeerd tegen de nominale waarde, met uitzondering van voorzieningen die tegen contante waarde zijn gewaardeerd.

- 8.

Eventuele voorzieningen wegens oninbaarheid worden met de boekwaarde van leningen en vorderingen verrekend.

Artikel 64

- 1.

De afschrijvingen geschieden onafhankelijk van het resultaat van het boekjaar.

- 2.

Slechts om gegronde redenen mogen de afschrijvingen geschieden op andere grondslagen dan die welke in het voorafgaande begrotingsjaar zijn toegepast. De reden van de verandering wordt in de toelichting op de balans uiteengezet. Tevens wordt inzicht gegeven in haar betekenis voor de financiële positie en voor de baten en de lasten aan de hand van aangepaste cijfers voor het begrotingsjaar of voor het voorafgaande begrotingsjaar.

- 3.

Op vaste activa met een beperkte gebruiksduur wordt jaarlijks afgeschreven volgens een stelsel dat is afgestemd op de verwachte toekomstige gebruiksduur.

- 4.

In afwijking van het derde lid is de afschrijvingsduur voor de immateriële vaste activa, bedoeld in artikel 34 onder a, maximaal gelijk aan de looptijd van de lening.

- 5.

In afwijking van het derde lid is de afschrijvingsduur voor de immateriële vaste activa, bedoeld in artikel 34 onder b, ten hoogste vijf jaar.

- 6.

Voor bijdragen aan de activa in eigendom van derden, bedoeld in artikel 34, onderdeel c, is de afschrijvingsduur maximaal gelijk aan die van de activa waarvoor de bijdrage aan derden wordt verstrekt.

Artikel 65

- 1.

Naar verwachting duurzame waardeverminderingen van vaste activa worden onafhankelijk van het resultaat van het boekjaar in aanmerking genomen.

- 2.

Voorraden en deelnemingen worden tegen de marktwaarde gewaardeerd indien de marktwaarde lager is dan de verkrijgings- of vervaardigingsprijs.

- 3.

Een actief dat buiten gebruik wordt gesteld wordt afgewaardeerd op het moment van buitengebruikstelling, indien de restwaarde lager is dan de boekwaarde.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl