Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR725942

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR725942/1

Regeling vervallen per 23-12-2024

Vaststelling Financiële verordening gemeente Bernheze 2023

Geldend van 01-01-2023 t/m 22-12-2024 met terugwerkende kracht vanaf 01-01-2023

Intitulé

Vaststelling Financiële verordening gemeente Bernheze 2023De raad van de gemeente Bernheze besluit, op basis van het bijbehorende voorstel van

burgemeester en wethouders van 24 oktober 2023:

gelet op artikel 212, eerste lid, van de gemeentewet

• De Financiële verordening gemeente Bernheze 2023 vast te stellen.

Hoofdstuk 1. Algemene bepalingen

Artikel 1. Begripsbepalingen

In deze verordening wordt verstaan onder:

- •

Administratie

-

het systematisch verzamelen, vastleggen, verwerken en verstrekken van informatie ten behoeve van het besturen, functioneren en beheersen van de organisatie van de gemeente Bernheze en de verantwoording die daarover moet worden afgelegd.

- •

Teams

-

iedere organisatorische eenheid binnen de gemeentelijke organisatie met een eigen rechtstreeks verantwoordelijkheid aan het college.

- •

Grondexploitatiecomplex

-

een ruimtelijke plan voorzien van een grondexploitatiebegroting.

- •

Grondexploitatiebegroting (GREX)

-

de financiële vertaling van een grondexploitatiecomplex, waarbij de kosten en opbrengsten gefaseerd zijn in de tijd.

- •

Facilitair grondbeleid

-

de bouwkavel is in het bezit van een private partij (ontwikkelaar, particulier, etc.) en wordt door deze partij ontwikkeld. De gemeente treedt alleen op als overheid, die de plannen van private partijen faciliteert als daarvoor een bestemmingswijziging noodzakelijk is.

- •

Doelmatigheid

-

het realiseren van bepaalde prestaties met een zo beperkt mogelijke inzet van middelen dan wel het met een bepaalde hoeveelheid inzet van middelen, realiseren van zoveel mogelijk prestaties.

- •

Doeltreffendheid

-

de mate waarin de beoogde maatschappelijke effecten van het beleid ook daadwerkelijk worden bereikt.

- •

Overheidsbedrijf

-

onderneming met privaatrechtelijke rechtspersoonlijkheid, niet zijnde een personenvennootschap met rechtspersoonlijkheid, waarin de gemeente, al dan niet tezamen met een of meer andere publiekrechtelijke rechtspersonen, in staat is het beleid te bepalen of een onderne-ming in de vorm van een personenvennootschap, waarin een publiekrechtelijke rechtsper-soon deelneemt.

- •

Programma

-

een samenhangend geheel van activiteiten, zoals bedoeld in artikel 8 van het Besluit begro-ting en verantwoording provincies en gemeenten (BBV).

- •

Taakvelden

-

voorgeschreven indeling van de begroting en jaarrekening, bedoeld voor uniforme informatieverstrekking van decentrale overheden aan derden.

- •

Rechtmatigheid

-

het in overeenstemming zijn met geldende wet- en regelgeving, waaronder gemeentelijke verordeningen en raadsbesluiten.

- •

Rechtmatigheidsverantwoording

-

de rapportage van het college waarbij aangegeven wordt in welke mate de totstandkoming van de financiële beheershandelingen en de vastlegging daarvan overeenstemmen met de relevante wet- en regelgeving.

Hoofdstuk 2. Begroting en verantwoording

Artikel 2. Programma-indeling

- 1.

De raad kan bij de aanvang van een nieuwe raadsperiode de programma-indeling wijzigen en opnieuw vaststellen.

- 2.

De raad stelt op voorstel van het college de taakvelden per programma vast.

- 3.

De programmaindeling en de taakvelden per programma staan voor de duur van een raadsperiode vast, tenzij er dringende redenen zijn tot wijziging. Bij vaststelling van de begroting worden wijzigingen expliciet vermeld.

- 4.

Op voorstel van het college stelt de raad, naast de verplichte beleidsindicatoren be-doeld in artikel 25, tweede lid, onder a van het Besluit Begroting en Verantwoording, aanvullende indicatoren per programma vast indien dit noodzakelijk is om het beleid te monitoren.

Artikel 3. Inrichting begroting en jaarstukken

- 1.

Bij de begroting worden onder elk van de programma’s de lasten en baten per taakveld opgenomen en bij de jaarstukken worden onder elk van de programma’s de gerealiseer-de lasten en baten per taakveld opgenomen. De mutaties reserves worden per programma weergegeven, niet per taakveld.

- 2.

Bij de uiteenzetting van de financiële positie in de begroting wordt van de nieuwe inves-teringen per investering het benodigde investeringskrediet weergegeven. In de meerja-renbegroting wordt van de nieuwe investeringen per investering het benodigde investe-ringskrediet voor de drie daarop volgende jaren weergegeven.

- 3.

In de jaarrekening bij de toelichting op de balans wordt van de investeringen met een investeringsvolume ≥ € 50.000,- het geautoriseerde investeringskrediet, de gerealiseerde uitgaven van het geautoriseerde investeringskrediet voor dat jaar en de totale gerealiseerde uitgaven weergegeven.

- 4.

In de jaarstukken worden verschillen in realisatie groter dan ≥ € 50.000,- per taakveld ten opzichte van de gewijzigde begroting toegelicht.

Artikel 4. Kadernota (kaders begroting)

- 1.

Het college biedt de raad jaarlijks een kadernota aan met een voorstel voor het beleid en de financiële kaders van de begroting voor het volgende begrotingsjaar en de drie opvolgende jaren. De raad stelt deze nota uiterlijk voor het zomerreces vast.

- 2.

De kadernota kan, in overleg met de gemeenteraad, achterwege blijven in de jaren waarin er gemeenteraadsverkiezingen plaatsvinden.In de jaren waarin de nota achterwege blijft, presenteert het college een informatienota aan de raad waarin de actuele financiële stand van zaken is opgenomen.

Artikel 5. Autorisatie begroting en investeringskredieten

- 1.

De raad autoriseert met het vaststellen van de begroting de totale lasten en de totale baten alsook de stortingen en onttrekkingen aan reserves per programma, zoals weer-gegeven in het overzicht van baten en lasten. Daarnaast autoriseert hij het overzicht al-gemene dekkingsmiddelen.

- 2.

De raad autoriseert met het vaststellen van de programmabegroting de investeringskre-dieten en geeft daarbij aan van welke investeringskredieten de raad op een later tijdstip een apart voorstel wil ontvangen alvorens het krediet definitief wordt geautoriseerd.

- 3.

Het college informeert de raad vooraf als ze verwacht dat de lasten van een programma dreigen te overschrijden, de investeringsuitgaven het geautoriseerde investeringskrediet dreigt te overschrijden, of de baten van een programma de geautoriseerde baten dreigen te onderschrijden. De raad geeft aan of hij een voorstel wil voor het wijzigen van de geautoriseerde lasten van het programma, voor het wijzigen van het geautoriseerde in-vesteringskrediet of voor het bijstellen van het beleid.

- 4.

Bij de behandeling van de tussentijdse rapportages in de raad doet het college voorstellen voor het wijzigen van de geautoriseerde baten en lasten en het wijzigen van geautori-seerde investeringskredieten en het bijstellen van het beleid.

- 5.

Voor investeringen waarvan het investeringskrediet niet met het vaststellen van de begroting is geautoriseerd, legt het college vooraf aan het aangaan van verplichtingen een afzonderlijk investeringsvoorstel voor het vaststellen van een investeringskrediet aan de raad voor. In het investeringsvoorstel wordt tevens de voorgestelde dekking opgeno-men.

- 6.

Een voorstel tot autorisatie van een investeringskrediet als bedoeld onder lid 5 kan achteraf plaatsvinden als het investeringsbedrag ≤ € 50.000,- en voldoet aan lid 7 sub a. De structurele consequenties worden in de eerstvolgende kadernota en/of begroting mee-genomen als een onomkeerbaar besluit.

- 7.

Het college kan zonder voorafgaande toestemming van de raad beschikken over de post onvoorzien zoals die is opgenomen in de programmabegroting van het lopende jaar onder de volgende voorwaarden:

- a.

de beschikking over de post onvoorzien mag uitsluitend betrekking hebben op uitgaven die onvoorzienbaar, onuitstelbaar of onvermijdbaar (de zogenaamde 3 O’s) zijn;

- b.

mutaties van eenmalige of structurele lasten of baten, niet zijnde mutaties voortvloeiende uit investeringskredieten, tot en met € 25.000,-;

- c.

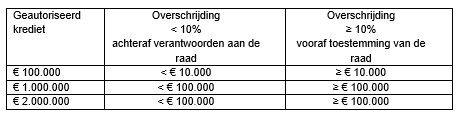

mutaties van geautoriseerde investeringskredieten tot 10% van het investeringsbe-drag met een maximum tot € 100.000,-;

- d.

voordelen welke niet zijn geraamd worden toegevoegd aan de post onvoorzien;

- e.

het college doet zonder voorafgaande toestemming van de raad ten laste van de post onvoorzien geen uitgaven waarvan bekend is of verondersteld mag worden dat daaromtrent belangrijke politieke gevoeligheid bestaat.

- f.

indien aanwending van de post onvoorzien structurele financiële consequenties tot gevolg heeft worden deze consequenties in de eerst volgende kadernota en/of be-groting opgenomen als een onomkeerbaar besluit.

- 8.

Het college is gemachtigd om zonder voorafgaande toestemming van de raad tot en met een bedrag van € 50.000,- te beschikken over een bestemmingsreserve binnen de door de raad vastgestelde specifieke kaders voor de desbetreffende reserve.

- 9.

Via de tussentijdse rapportages en de jaarstukken legt het college verantwoording af aan de raad over de mutaties zoals opgenomen in lid 6, lid 7 en lid 8.

10.

- a.

De raad stelt een grondexploitatiecomplex en grondexploitatiebegroting (grex) vast.

- b.

De raad verleent het college mandaat tot het vaststellen van een grondexploitatiecomplex en grondexploitatiebegroting indien de grondexploitatie over de gehele looptijd minimaal budgettair neutraal is (met een 0-resultaat, dan wel positief), en past binnen het bestaande beleid.

- c.

De raad draagt de bevoegdheid voor het besluit tot het maken van voorberei-dingskosten voor (facilitair) grondbeleid over aan het college.

Artikel 6. Tussentijdse rapportages

- 1.

Het college informeert de raad door middel van minimaal twee tussentijdse rapportages over de realisatie van de begroting van de gemeente van het lopende boekjaar.

- 2.

De tussentijdse rapportages bevatten een uiteenzetting van de afwijkingen in de uitvoering en de benodigde bijsturing en bijstelling van het beleid.

- 3.

In de tussentijdse rapportages worden substantiële afwijkingen op het beleid, voortgang en financiën (ramingen van baten en lasten en investeringskredieten) toegelicht.

- 4.

In de tussentijdse rapportages worden geconstateerde en verwachte afwijkingen op de vastgestelde ramingen na wijziging van het saldo van de baten en de lasten van taakvel-den en investeringskredieten groter dan € 25.000,- toegelicht.

Artikel 7. Overheveling van exploitatiebudgetten van een begrotingsjaar naar een ander begrotingsjaar en votering en afsluiting van investeringskredieten

- 1.

Indien de activiteiten, waarvoor de raad een incidenteel exploitatiebudget beschikbaar heeft gesteld, niet of niet geheel in het boekjaar kunnen worden uitgevoerd, dan is onder de volgende voorwaarden, de mogelijkheid van overheveling aanwezig. Een voorstel hiervoor zal door het college aan de raad worden voorgelegd als is voldaan aan de vol-gende voorwaarden:

- a.

er moet sprake zijn van een (beleidsinhoudelijke) noodzaak om de middelen te be-houden voor de uitvoering van de werkzaamheden/activiteiten in het volgende be-grotingsjaar of er is sprake dat bij achterwege blijven van budgetoverheveling er een significante achterstandsituatie in de oorspronkelijke voorgenomen uitvoering ont-staat;

- b.

het over te hevelen budget bedraagt minimaal € 5.000,-;

- c.

het bedrag dat kan worden overgeheveld is maximaal het verschil tussen het voor die activiteit begrote bedrag en de werkelijke uitgaven in het betreffende jaar;

- d.

de uitvoering van de activiteiten moeten in het volgende dienstjaar worden verricht;

- e.

budgetten kunnen slechts één keer worden overgeheveld.

- a.

- 2.

De raad beslist op het voorstel tot overheveling in de raadsvergadering waarin de jaar-stukken tot vaststelling worden aangeboden.

- 3.

Indien een door de gemeenteraad geautoriseerde Investeringskrediet niet binnen twee jaar gevoteerd is door het college dan komt het investeringsbudget te vervallen, behou-dens een afzonderlijk besluit door de gemeenteraad.

- 4.

Dit geldt voor kredieten geautoriseerd door de gemeenteraad vanaf de begroting 2020.

- 5.

Investeringskredieten worden uiterlijk het tweede jaar na het jaar van votering afgesloten, behoudens een afzonderlijk besluit door de gemeenteraad.

- 6.

Het overhevelen van niet bestede operationele (structurele) budgetten is ongewenst, tenzij er in het jaar van budgettering reeds een financiële verplichting is aangegaan.

Hoofdstuk 3. Rechtmatigheidsverantwoording

Artikel 8. Verantwoordings- en rapportagegrens rechtmatigheidsverantwoording

- 1.

Het college biedt de raad eens in de vier jaar na aanvang van de nieuwe bestuursperiode het Controleprotocol jaarrekening aan. Dit protocol wordt door de raad vastgesteld en bevat tenminste:

- a.

een overzicht van de interne en externe wet- en regelgeving (normenkader);

- b.

de verantwoordingsgrens;

- c.

de rapportagegrens ten behoeve van de rechtmatigheidsfouten in de paragraaf Be-drijfsvoering.

- a.

- 2.

Het college neemt bij de jaarstukken een rechtmatigheidsverantwoording op waarin rechtmatigheidsfouten boven de verantwoordingsgrens zijn opgenomen.

- 3.

In de paragraaf bedrijfsvoering licht het college de geconstateerde afwijkingen (fouten of onduidelijkheden) die zijn opgenomen in de rechtmatigheidsverantwoording nader toe voor zover deze de rapportagegrens overschrijden.

Artikel 9. Voorwaardencriterium

- 1.

Het voorwaardencriterium is het criterium van rechtmatigheid, dat betrekking heeft op de eisen die worden gesteld bij de uitvoering van de financiële beheershandelingen. De ei-sen/voorwaarden zijn afkomstig uit diverse wet- en regelgeving hebben betrekking als doelgroep, termijn, grondslag, administratieve bepalingen, normbedragen, bevoegdhe-den, bewijsstukken, recht, hoogte en duur.

- 2.

Het college stelt jaarlijks uiterlijk in december van het jaar waarover wordt verantwoord, een normenkader rechtmatigheid vast en informeert de raad hierover. Dit kader bestaat uit alle relevante (interne) wet- en regelgeving waaruit financiële beheershandelingen kun-nen voortvloeien. Het college operationaliseert dit normenkader in een toetsingskader ten behoeve van de interne beheersing.

Artikel 10. Begrotingscriterium

- 1.

Het begrotingscriterium is een criterium van rechtmatigheid dat betrekking heeft op de grenzen van de baten en lasten in de door de raad geautoriseerde begroting van exploi-tatie en investeringskredieten en de hiermee samenhangende programma’s, waarbinnen de financiële beheershandelingen tot stand moeten zijn gekomen.

- 2.

De begrotingsrechtmatigheid wordt beoordeeld op het niveau waarop de begroting door de raad is geautoriseerd, zoals opgenomen in artikel 5. Dit is op programmaniveau.

- 3.

Bij (meerjarige) investeringskredieten wordt de begrotingsrechtmatigheid beoordeeld op het niveau van het totaal gevoteerde kredietbedrag. Een overschrijding van het jaarbud-get, passend binnen het totaal bedrag van het krediet, wordt daarmee als rechtmatig be-schouwd.

- 4.

In het Controleprotocol jaarrekening (zie artikel 8, lid 1) zijn de spelregels uitgewerkt die van belang zijn bij de beoordeling van de begrotingsrechtsmatigheid.

Artikel 11. Misbruik en oneigenlijk gebruik

- 1.

Het misbruik en oneigenlijk gebruik-criterium is het criterium van rechtmatigheid, dat be-trekking heeft op het voorkomen, detecteren en corrigeren van misbruik en oneigenlijk gebruik van overheidsgelden en gemeentelijke eigendommen bij financiële beheershandelingen.

- 2.

Het college zorgt voor en legt vast de regels voor het voorkomen van misbruik en oneigenlijk gebruik van gemeentelijke regelingen en eigendommen.

Hoofdstuk 4. Financieel beleid

Artikel 12. Waardering en afschrijving vaste activa

- 1.

Materiele vaste activa zijn te onderscheiden in: investeringen met een economisch nut en investeringen met een maatschappelijk nut.

- 2.

Investeringen in vaste activa worden onder aftrek van bijdragen van derden geactiveerd.

- 3.

Immateriële en materiële vaste activa worden afgeschreven volgens de methodiek en de termijnen zoals vermeld in bijlage 1 ‘Overzicht afschrijvingstermijnen’ bij deze verorde-ning. In principe wordt lineair afgeschreven op basis van economische levensduur tenzij middels gemotiveerd collegebesluit hiervan wordt afgeweken.

- 4.

Kosten voor het afsluiten van geldleningen worden direct ten laste van de exploitatie gebracht.

- 5.

Een saldo voor agio of disagio wordt direct ten laste van de exploitatie gebracht.

- 6.

Immateriële en materiële vaste activa met een verkrijgingsprijs van minder dan of gelijk aan € 25.000,- worden niet geactiveerd, uitgezonderd gronden en terreinen. Deze laatst genoemden worden altijd geactiveerd.

- 7.

De afschrijving start op 1 januari van het jaar dat volgt op het jaar waarin het actief in gebruik genomen wordt dan wel verworven wordt.

Artikel 13. Reserves en voorzieningen

- 1.

In de begroting en de jaarstukken vindt géén toerekening van rente over reserves en voor-zieningen aan de taakvelden plaats.

- 2.

Het college biedt tenminste aan het begin van elke nieuwe raadsperiode de raad een nota reserves en voorzieningen aan. Deze nota wordt door de raad vastgesteld..Met deze nota stelt de raad de kaders vast voor de vorming van reserves en voorzieningen.

Artikel 14. Kostprijsberekening

- 1.

Voor het bepalen van de geraamde kostprijs van rechten en heffingen waarmee kosten in rekening worden gebracht, en van goederen, werken en diensten die worden geleverd aan overheidsbedrijven en derden, wordt een extracomptabel stelsel van kostentoerekening ge-hanteerd. Bij deze kostentoerekening worden naast de directe kosten, de overheadkosten en de rente van de inzet van vreemd vermogen voor de financiering van de in gebruik zijnde activa betrokken.

- 2.

Bij de directe kosten worden betrokken de bijdragen aan en onttrekkingen van voorzieningen voor de noodzakelijke vervanging van de betrokken activa en de afschrijvingskosten van de in gebruik zijnde activa. Voor de rechten en heffingen waarmee kosten in rekening worden gebracht, worden daarbij ook de compensabele belasting over de toegevoegde waarde (BTW) en de gederfde inkomsten van het kwijtscheldingsbeleid betrokken.

- 3.

Voor de toerekening van overheadkosten aan de kostprijs van rechten en heffingen waar-mee kosten in rekening worden gebracht, en van goederen, werken, diensten die worden ge-leverd aan overheidsbedrijven en derden, wordt een opslagpercentage op de directe loon-kosten gehanteerd. Het opslagpercentage wordt berekend door het totaal van de geraamde overhead (taakveld 0.4) gecorrigeerd met onttrekkingen uit reserves ter dekking van kosten opgenomen op taakveld 0.4 te delen door de som van de totale directe kosten van de eco-nomische categorieën 4.110.xxx (salarissen en sociale lasten) en 4.351.xxx (ingeleend per-soneel) gecorrigeerd met onttrekkingen uit reserves, welke zijn verantwoord op de taakvel-den, niet zijnde het taakveld overhead.

- 4.

Voor de toerekening van rente voor de financiering van de in gebruik zijn de activa, bedoeld in het eerste lid, wordt de renteomslag gehanteerd. De renteomslag wordt jaarlijks met de begroting vastgesteld. Bij het bepalen van het rentepercentage voor de omslagrente wordt geen rekening gehouden met een rentevergoeding over de reserves en voorzieningen.

- 5.

Het percentage van de omslagrente, bedoeld in het vierde lid, wordt bepaald door de totale rentekosten van langlopende en kortlopende leningen te delen door de boekwaarde van de totale activa per 1 januari van het boekjaar. Voor bepaling van de totale rentekosten worden de rentekosten voor projectfinancieringen en rentekosten bouwgrondexploitatie uitgesloten en voor bepaling van de boekwaarde van de totale activa worden activa gefinancierd met projectleningen en activa bouwgrondexploitatie uitgesloten.

Artikel 15. Vaststelling hoogte belastingen, rechten en heffingen

- 1.

Het college doet de raad jaarlijks een voorstel voor de hoogte van de gemeentelijke belastingen, heffingen en leges. De raad stelt de tarieven vast voor 1 januari van het desbetref-fende jaar.

Artikel 16. Financieringsfunctie

- 1.

Voor de invulling van de financieringsfunctie stelt de raad het Treasurystatuut vast.

- 2.

In het Treasurystatuut worden regels opgenomen inzake algemene doelstellingen en de te hanteren richtlijnen en limieten van de financieringsfunctie, daaronder begrepen taken en bevoegdheden, de verantwoordingsrelaties en de bijbehorende informatievoorziening.

Artikel 17. Incidentele baten en lasten

- 1.

In het overzicht incidentele baten en lasten dat in de begroting en jaarrekening op grond van het Besluit begroting en verantwoording dient te worden opgenomen worden inci-dentele baten en lasten gespecificeerd vanaf € 50.000,-. Incidentele baten en lasten klei-ner dan € 50.000,- worden als ‘overige’ per programma opgenomen. Dit grensbedrag geldt niet voor incidentele baten en lasten als gevolg van dotaties en onttrekkingen aan reserves, deze worden altijd apart opgenomen.

Hoofdstuk 5. Paragrafen

Artikel 18. Onderhoud kapitaalgoederen

- 1.

Het college biedt ten minste eens in de vijf jaar onderhoudsplannen aan voor wegen, bruggen, kunstwerken en openbare verlichting. Het plan geeft het kader weer voor het beoogde onderhoudsniveau, de planning van het onderhoud en de kosten van het onderhoud. De raad stelt het plan vast.

- 2.

Het college biedt de raad ten minste eens in de vijf jaar een rioleringsplan aan. Het plan geeft het kader weer voor het beoogde onderhoudsniveau, de planning van het onder-houd, de uitbreiding van de riolering en de kosten van het onderhoud en de eventuele uitbreidingen. De raad stelt het plan vast.

- 3.

Het college biedt de raad ten minste eens in de vijf jaar een onderhoudsplan gemeentelijke gebouwen aan. Het plan bevat voorstellen voor het te plegen onderhoud en de bijbehorende kosten aan de gemeentelijke gebouwen. De raad stelt het plan vast.

Artikel 19. Grondbeleid

- 1.

Het college biedt ten minste aan het begin van elke nieuwe raadsperiode de raad een nota grondbeleid aan. Deze nota wordt door de raad vastgesteld.

Hoofdstuk 6. Financiële organisatie en financieel beheer

Artikel 20. Administratie

- 1.

De administratie is zodanig van opzet en werking, dat zij in ieder geval dienstbaar is voor:

- a.

het sturen en het beheersen van activiteiten en processen in de gemeente als geheel en in de teams;

- b.

het verstrekken van informatie over ontwikkelingen in de omvang van de vaste activa, voorraden, vorderingen, schulden en contracten;

- c.

het verschaffen van informatie over uitputting van de toegekende budgetten en investeringskredieten en voor het maken van kostencalculaties;

- d.

het afleggen van verantwoording door het college aan de raad over de rechtmatigheid, de doelmatigheid en de doeltreffendheid van het gevoerde bestuur in relatie tot de gestelde beleidsdoelen, de begroting en relevante wet- en regelgeving; en

- e.

de controle van de registratie van gegevens als zodanig en van de daaraan ontleende informatie, alsmede voor de controle op de rechtmatigheid, de doelmatigheid en de doeltreffendheid van het gevoerde bestuur in relatie tot de gestelde beleidsdoelen, de begroting en relevante wet- en regelgeving.

- a.

Artikel 21. Financiële organisatie

- 1.

Het college draagt zorgt voor:

- a.

een eenduidige indeling van de gemeentelijke organisatie en een eenduidig toewij-zing van de gemeentelijke taken aan de teams;

- b.

een adequate scheiding van taken, functies, bevoegdheden, verantwoordelijkhe-den;

- c.

de verlening van mandaten en volmachten voor het aangaan van verplichtingen ten laste van de toegekende budgetten en investeringskredieten;

- d.

de interne regels voor taken en bevoegdheden, de verantwoordingsrelaties en de bijbehorende informatievoorziening van de financieringsfunctie (vastgesteld in het treasurustatuut);

- e.

de te maken afspraken met de teams over de te leveren prestaties, de daarvoor beschikbare middelen en de wijze en frequentie van rapportage over de voortgang van de activiteiten en uitputting van middelen;

- f.

de kostenverdeelsleutels voor het eenduidig toewijzen van de lasten en baten aan de taakvelden;

- g.

het beleid en de interne regels voor de inkoop en de aanbesteding van goederen;

- h.

het beleid en de interne regels voor de steunverlening en de toekenning van subsi-dies aan instellingen, en

- i.

het beleid en de interne regels voor het voorkomen van fraude van gemeentelijke regelingen en eigendommen, opdat aan de eisen van rechtmatigheid, controle en verantwoording wordt voldaan.

Artikel 22. Interne controle

- 1.

Het college zorgt voor de jaarlijkse interne toetsing van de getrouwheid van de informa-tieverstrekking en de rechtmatigheid van de beheershandelingen. Bij afwijkingen rappor-teert het college daarover in de rechtmatigheidsverantwoording. Daarnaast informeert het college de raad over genomen maatregelen tot herstel van de tekortkomingen.

- 2.

Het college zorgt voor de systematische controle van de registratie en de ontwikkeling van de bezittingen en het financieel vermogen van de gemeente. Bij afwijkingen in de administratie neemt het college maatregelen tot herstel van de tekortkomingen.

Hoofdstuk 7. Slotbepalingen

Artikel 23. Intrekken oude verordening en overgangsrecht

1. De Financiële verordening gemeente Bernheze 2020, vastgesteld op 10 december 2020, wordt met terugwerkende kracht per 1 januari 2023 ingetrokken.

2. De Financiële verordening gemeente Bernheze 2020 blijft van toepassing op de jaarrekening en jaarverslag en bijbehorende stukken van het begrotingsjaar 2022. Dit geldt ook voor bijlage 1 ‘Afschrijvingstermijnen’ die op 10 december 2020 is vastgesteld door de raad.

Artikel 24. Inwerkingtreding en citeertitel

- 1.

Deze verordening treedt met terugwerkende kracht op 1 januari 2023 in werking.

- 2.

Deze verordening wordt aangehaald als: “Financiële verordening gemeente Bernheze 2023”.

Ondertekening

Vastgesteld door de raad van de gemeente Bernheze in zijn openbare vergadering van

14 december 2023.

Leandra Kilian

griffier

Antoine Walraven

voorzitter

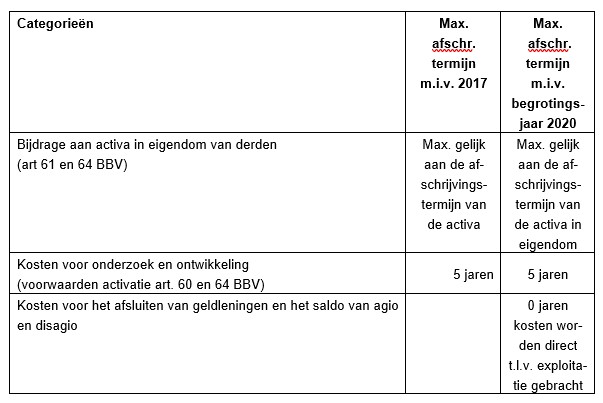

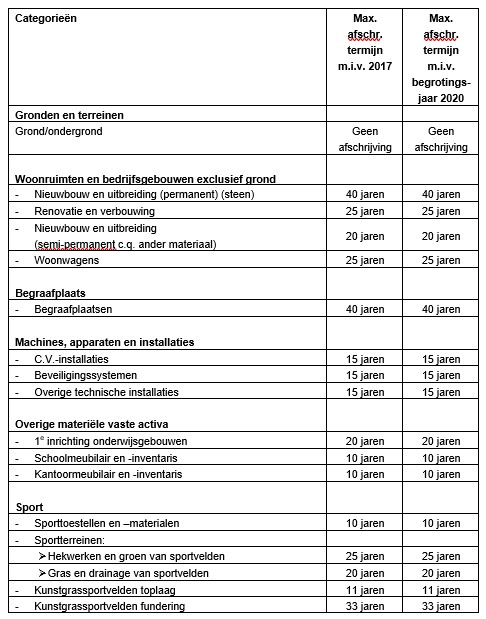

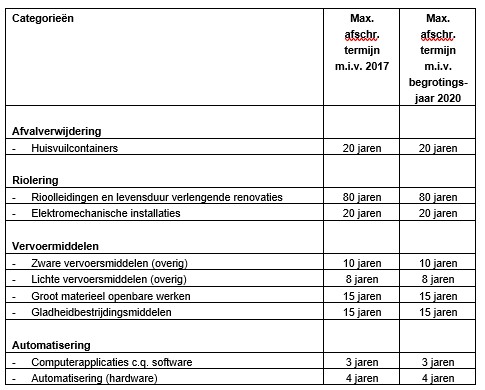

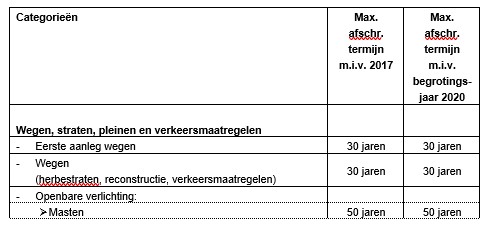

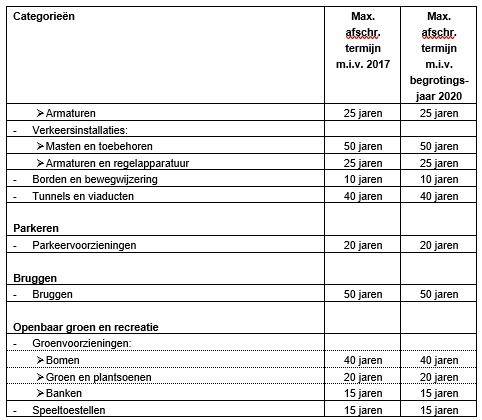

Bijlage 1

Overzicht afschrijvingstermijnen behorende bij artikel 12

Indien investeringen worden gedaan, die niet in onderstaande tabellen zijn opgenomen of anderszins afwijken van genoemde termijnen, zal op basis van de dan beschikbare gegevens bij de aanvraag van het investeringskrediet een afschrijvingstermijn worden bepaald. Daarbij zal aansluiting worden gezocht bij de verwachte economische levensduur en/of marktconforme ervaringscijfers. Uitgangspunt is dat afschrijvingstermijnen zo goed als mogelijk aansluiten bij de gemiddelde econonomische levensduur.

De afschrijving start op 1 januari van het jaar dat volgt op het jaar waarin het actief in gebruik genomen wordt dan wel verworven wordt.

- a.

Afschrijvingsbeleid immateriële vaste activa

Immateriële vaste activa en een verkrijgingsprijs van minder dan of gelijk aan € 25.000,- worden niet geactiveerd.

Bijdragen aan activa in eigendom van derden worden niet geactiveerd tenzij het raad anders besluit.

De volgende immateriële vaste activa worden lineair afgeschreven in:

- b.

Afschrijvingsbeleid materiële vaste activa met economisch nut

Activa met economisch nut en een verkrijgingsprijs van minder dan of gelijk aan € 25.000,- worden niet geactiveerd, uitgezonderd gronden en terreinen. Gronden en terreinen worden altijd geactiveerd. Op gronden en terreinen wordt niet afgeschreven.

De volgende materiële vaste activa met economisch nut worden lineair afgeschreven in:

- c.

Afschrijvingsbeleid materiële vaste activa met maatschappelijk nut

Activa met maatschappelijk nut en een verkrijgingsprijs van minder dan of gelijk aan € 25.000,- worden niet geactiveerd, uitgezonderd gronden en terreinen. Gronden en terreinen worden altijd geactiveerd. Op gronden en terreinen wordt niet afgeschreven.

De volgende materiële vaste activa met maatschappelijk nut worden lineair afgeschreven in:

TOELICHTING OP DE ARTIKELEN

Algemeen

Vanaf het boekjaar 2023 neemt het college een rechtmatigheidsverantwoording op in de jaarrekening. Deze verantwoording is een standaardmodel dat bij de wet is vastgesteld en het geeft inzicht in hoeverre de gemeente rechtmatig heeft gehandeld. Waar de accountant voorheen een oordeel vormde over de getrouwheid én rechtmatigheid van de jaarverslaggeving, beperkt de accountant zich nu tot een oordeel over het getrouwe beeld van de jaarrekening (inclusief de rechtmatigheidsverantwoording). De accountant geeft vanaf de jaarverslaggeving 2023 dus geen afzonderlijk oordeel meer over de rechtmatigheid.

Met de invoering van de rechtmatigheidsverantwoording door het college toetst de accoun-tant uitsluitend of de jaarrekening getrouw is, maar toetst daarbij ook of de rechtmatig-heidsverantwoording dat is. Dit betekent onder meer dat afwijkingen van rechtmatigheid (voor zover deze niet tevens van invloed zijn op het getrouwe beeld), geen invloed hebben op de strekking van de controleverklaring. Hierdoor kan het bijvoorbeeld voorkomen dat er omvangrijke afwijkingen van rechtmatigheid opgenomen zijn in de rechtmatigheidsverantwoording van het college, terwijl de strekking van de controleverklaring toch goedkeurend is, omdat de omvangrijke rechtmatigheidsfouten getrouw opgenomen zijn in de rechtsmatigheidsverantwoording.

Artikel 1. Begripsbepalingen

In dit artikel wordt ingegaan op de definitie van diverse begrippen die worden gebruikt in de verordening.

Artikel 2. Programma-indeling

Dit artikel bevat bepalingen over de inrichting van de begroting en de jaarstukken. De inde-ling van de programma’s worden door de raad vastgesteld. Het Besluit Begroting en Ver-antwoording provincies en gemeenten (hierna: BBV) bepaalt in aanvulling hierop dat de taakvelden aan de programma’s worden toebedeeld. Het eerste en tweede lid regelt dat de raad de programma’s vaststelt en de taakvelden op voorstel van het college aan de pro-gramma’s worden toebedeeld. Het derde lid bepaalt dat de programma’s en de taakvelden per programma gedurende een bestuursperiode vast staan en uitsluitend om dringende redenen tussentijds kunnen worden aangepast.

De Regeling vaststelling beleidsindicatoren, welke zijn grondslag vindt in artikel 25, tweede lid, onder a, van het BBV bepaalt welke beleidsindicatoren de gemeente verplicht moet opnemen per programma. De raad kan op voorstel van het college aanvullende indicatoren opnemen in de begroting. Deze aanvullende indicatoren vinden altijd hun oorsprong in de door de raad vast te stellen (beleids)nota.

Artikel 3. Inrichting begroting en jaarstukken

In dit artikel zijn aanvullend op het BBV bepalingen opgenomen voor de inrichting van de begroting. Het eerste lid bevat de bepaling dat de lasten en baten onder de programma’s in de begroting per taakveld worden opgenomen. In het tweede lid wordt de verplichting in het BBV (artikel 20) om in de begroting aandacht te besteden aan de investeringen nader uit-gewerkt door te bepalen dat er bij de uiteenzetting van de financiële positie een overzicht van de investeringen wordt gegeven. Dit is ook nodig om de autorisatie van investerings-kredieten mogelijk te maken. Bij investeringen moet ook worden gedacht aan grondexploitaties. In het derde lid wordt voor de jaarrekening het inzicht in de realisatie van investe-ringskredieten geregeld. In het vierde lid is opgenomen dat financiële afwijkingen in de realisatie vanaf een bedrag van € 50.000,- per taakveld moeten worden toegelicht.

Artikel 4. Kadernota (kaders begroting)

Dit artikel biedt de kaders voor het opstellen van de begroting en de meerjarenraming. Het college biedt, als aftrap van de planning en controlcyclus, aan de raad een kadernota aan waarin de beleidsmatige en budgettaire uitgangspunten alsmede de vertaling daarvan naar budgettaire kaders voor het begrotingsjaar en de meerjarenraming op hoofdlijnen duidelijk wordt. Dit in aanvulling op de bepalingen van de artikelen 189 en 193 van de Gemeentewet en het BBV.

In het tweede lid is opgenomen dat In de jaren van gemeenteraadsverkiezingen er voor gekozen kan worden geen zelfstandige kadernota uit te brengen maar in plaats daarvan bijv. een informatienota waarin de actuele stand van zaken wordt geschetst.

Artikel 5. Autorisatie begroting en investeringskredieten

Dit artikel bevat nadere regels voor de autorisatie van de baten en lasten in de begroting en van de investeringskredieten. Autorisatie van de baten en lasten vindt plaats op het niveau van programma’s (eerste lid). Naast lopende uitgaven doet een gemeente investeringen, waaronder investeringen in grondexploitaties. Voor de autorisatie van de investeringskredieten is in het verleden gekozen deze bij de begrotingsbehandeling mee te nemen (tweede lid). Wel kan de raad bij de begrotingsbehandeling aangeven welke investeringskredieten hij op een later tijdstip wenst te autoriseren. Zo kan de raad de autorisatie van politiek belangrijke investeringen combineren met de behandeling van de inhoudelijke kant van het investeringsvoorstel. Het bedrag voor een dergelijke investering blijft wel op de begroting staan als voorziene uitgaaf, maar de raad autoriseert de uitgaaf nog niet. Het college is nog niet bevoegd verplichtingen voor de investering aan te gaan.

Het derde lid bepaalt dat het college belangrijke dreigende overschrijdingen van geautoriseerde lasten en investeringskredieten en dreigende onderschrijdingen van geautoriseerde baten bij het bekend worden aan de raad dient te melden, zodat de raad kan besluiten of het budget moet worden gewijzigd of dat het beleid moet worden bijgesteld. Het behandelen van de daadwerkelijke begrotingswijzigingen en bijstellingen van beleid worden meege-nomen bij de behandeling van de tussentijdse rapportages en/of kadernota (vierde lid).

Het kan voorkomen dat gedurende het begrotingsjaar nieuwe investeringsvoornemens op tafel komen die bij het opstellen van de begroting niet waren voorzien. Het vijfde en zesde lid regelt de autorisatie van de investeringskredieten anders dan bij vaststelling van de begroting.

Met vaststelling van de begroting wordt het college geautoriseerd uitgaven te doen ten laste van de post onvoorzien. Met deze autorisatie kan het college zorgen voor een soepele voortgang van de bedrijfsvoering en/of besluitvormingstrajecten. In lid 7 zijn de kaders opgenomen waarbinnen het college de post onvoorzien kan inzetten.

Lid 7c van dit artikel bepaalt dat het college zonder voorafgaande toestemming van de raad de bij de begroting door de raad geautoriseerde kredieten (lid 2) tot 10% kan overschrijden met een maximum van € 100.000,-. Onderstaand een aantal voorbeelden

Door uw raad zijn een aantal bestemmingsreserves ingesteld. Met het instellen van een der-gelijke reserves wordt het doel van de reserve vastgesteld. Het beschikken over reserves ligt op basis van het budgetrecht primair bij de raad. Met het vaststellen van de begroting is het college bevoegd tot beschikken over de reserves voor maximaal het bedrag opgenomen in de begroting. Op basis van lid 8 is het college gemachtigd, afwijkend van de vastgestelde beschikkingen in de begroting, te beschikken over deze bestemmingsreserves.

Daarnaast is door de raad voor bepaalde egalisatiereserves (bijv. reserve Transities) beslo-ten dat het college hierover ten alle tijden mag beschikken binnen het doel waarvoor de reserve beschikbaar is gesteld. In lid 9 is opgenomen dat het college achteraf verantwoor-ding aflegt door middel van de Tussentijdse rapportage over de inzet van post onvoorzien en beschikking over bestemmings- en egalisatiereserves.

In het BBV wordt aanbevolen in de financiële verordening nadere regels op te nemen met be-trekking tot de autorisatie van grondexploitaties. Deze nadere regels hebben we opgenomen in het tiende lid.

Het startpunt van Bouwgrond in exploitatie (BIE) is het besluit met de vaststelling van het grondexploitatiecomplex, inclusief grondexploitatiebegroting. Vanaf dat moment wordt de BIE geopend en kunnen kosten worden geactiveerd en bijgeschreven op de voorraadpositie op de balans. Feitelijk betreffen bouwgronden in exploitatie die gronden die zich in het transformatieproces bevinden waarbij in bezit zijnde grond en (eventueel) aanwezige opstallen worden omgevormd naar bouwrijpe grond, met als oogmerk (opnieuw) te worden bebouwd. Overige pro-jecten dienen duidelijk te worden onderscheiden van bouwgronden in exploitatie.

Het mandaat wordt verleend voor zover sprake is van een budgettaire neutraal resultaat.

De exploitaties worden aangepast/geactualiseerd via de reguliere planning & controlcyclus (dus via begroting en jaarrekening). Het beleidsdeel en de paragraaf grondbeleid bevatten de bouw-stenen die de raad in kan zetten om op hoofdlijnen te kunnen sturen. Op die momenten wordt de raad geïnformeerd over de bouwgrondexploitatie van het betreffende bestemmingsplan. Deze instrumenten maken een integrale sturing en controle mogelijk. De gestelde kaders bij het mandaat (onder lid 10b) zorgen dat geen risico’s worden aangegaan zonder tussenkomst van de raad.

Door afbakening van het startmoment van een grondexploitatiecomplex in combinatie met het kunnen activeren van kosten op nog niet exploitatie genomen grondexploitaties, kunnen (voor-bereidings-)kosten die worden gemaakt in de periode vóórdat de grondexploitatie wordt vastgesteld door de gemeenteraad, nog niet op het onderhanden werk worden geactiveerd wanneer de betreffende BIE nog niet operationeel is. Inherent aan de voorbereidingsfase is immers dat er nog geen operationele grondexploitatie is geopend waar deze kosten aan kunnen worden toegerekend. Voorbeelden van dergelijke voorbereidingskosten zijn o.a. bestemmingsplankosten, apparaatskosten voorbereiding en planschadevergoedingen.

Bij facilitair grondbeleid doet zich dezelfde situatie voor. De gemeente heeft hier echter geen grondpositie. Het exploitatierisico van deze plannen ligt immers bij de initiatiefnemer. Voordat er een (anterieure) overeenkomst is gesloten worden er al voorbereidende kosten gemaakt. Het kan in dit geval nog onzeker zijn of de voorbereiding daadwerkelijk tot een overeenkomst zal leiden. Om deze kosten als "nog te verrekenen"-kosten op te mogen nemen, schrijft het BBV voor, dat hierover een besluit genomen wordt. Op 16 december 2016 nam de gemeenteraad al het besluit om de bevoegdheid om te besluiten om deze voorbereidingskosten bij facilitair grondbeleid te maken te delegeren aan het college.

Artikel 6. Tussentijdse rapportages

Een belangrijk onderdeel van de planning- en controlcyclus voor de raad zijn de tussentijdse rapportages. Op basis van de tussentijdse rapportages wordt de raad geïnformeerd over de uitputting van budgetten en investeringskredieten en de voortgang van de uitvoering van het beleid. Het tweede lid bevat bepalingen over de minimale inhoud van de rap-portages, waarbij informatie over de grondexploitatie valt onder de investeringskredieten.

Het derde lid bepaalt welke afwijkingen ten opzichte van de begroting het college in de tussentijdse rapportage moet toelichten.

Artikel 7. Overheveling van exploitatiebudgetten van een begrotingsjaar naar een ander begrotingsjaar en votering en afsluiting van investeringskredieten

Het is niet altijd mogelijk om volgens planning activiteiten te verrichten waarvoor een incidenteel exploitatiebudget beschikbaar is gesteld. Het is van belang om in een aantal geval-len de mogelijkheid te hebben om incidentele exploitatiebudgetten van het ene naar het andere jaar over te hevelen, zodat het beschikbaar gestelde budget alsnog kan worden ingezet waarvoor het is bedoeld. In het eerste lid van dit artikel zijn de voorwaarden opge-nomen waaraan een voordracht tot budgetoverheveling van een incidenteel exploitatiebud-get moet voldoen.

Omdat het besluit tot overheveling wordt genomen bij vaststelling van de jaarrekening wor-den in formele zin in het begin van het nieuwe begrotingsjaar activiteiten uitgevoerd zonder dat daar vooraf voor dat jaar toestemming is gegeven door de gemeenteraad. Anderzijds zijn het wel activiteiten die passen binnen het beleid van de gemeenteraad.

In het derde en vierde lid is de beleidslijn voor het voteren en afsluiten van investeringskredieten opgenomen. In het derde lid is opgenomen dat kredieten binnen twee jaar na opna-me op het investeringsplan door het college moeten zijn gevoteerd anders komt het inves-teringsbudget te vervallen (bijv. als een krediet in het investeringsplan 2020 is opgenomen moet het college dit krediet uiterlijk 31-12-2021 voteren).

Om te voorkomen dat kredieten lange tijd na de kredietvotering open blijven staan, geldt voor gevoteerde kredieten dat zij uiterlijk het tweede jaar na het jaar van votering worden afgesloten. Dat betekent dat een bijv. een investering gevoteerd in 2020 uiterlijk ultimo het jaar 2022 wordt afgesloten. Na afsluiting kunnen geen uitgaven meer worden gedaan op het betreffende krediet. De raad kan besluiten o.b.v. zwaarwegende redenen kredieten langer open te laten staan.

Artikel 8. Verantwoordings- en rapportagegrens rechtmatigheidsverantwoording

Vanaf 2023 wordt het college verantwoordelijk voor de rechtmatigheidstoets. Bij de jaarstukken neemt het college een rechtmatigheidsverantwoording op. In de rechtmatigheidsverantwoording wordt door middel van een verplicht verantwoordingsmodel gerapporteerd over overschrijdingen boven de verantwoordingsgrens (% van de totale lasten inclusief toevoegingen aan reserves. Wettelijk is bepaald dat dit percentage tussen de 0% en 3% ligt.

In het eerste lid is opgenomen dat het college eens in de vier jaar een controleprotocol aan de raad aanbiedt ter vaststelling. Het controleprotocol bevat de uitgangspunten voor de rechtmatigheidsverantwoording.

Het tweede lid bepaalt dat het college bij de jaarstukken een rechtmatigheidsverantwoor-ding opneemt waarin de rechtmatigheidsfouten boven de verantwoordingsgrens zijn opge-nomen.

Het derde lid geeft dat het college in de paragraaf bedrijfsvoering de afzonderlijke afwijkingen boven de rapportagegrens moet toelichten.

Artikel 9. Voorwaardencriterium

In het eerste lid wordt de definitie weergegeven van het voorwaardencriterium, het zogenaamde ‘normenkader’.

Het tweede lid geeft aan dat het college jaarlijks het normenkader ten aanzien van de recht-matigheidsverantwoording vaststelt en dit normenkader ter informatie aan de raad aanbiedt.

Artikel 10. Begrotingscriterium

Dit artikel gaat expliciet in op de begrotingsrechtmatigheid. In het eerste lid wordt het begrip begrotingsrechtmatigheid gedefinieerd.

De baten en lasten moeten zich bewegen binnen de door de raad goedgekeurde en vastgestelde budgetplafonds. Indien er een overschrijding plaatsvindt is er in principe sprake van een begrotingsonrechtmatigheid. Dat is geregeld in het tweede lid.

In het derde lid wordt toegelicht hoe de begrotingsrechtmatigheid wordt toegepast bij investeringsbudgetten.

Het vierde lid geeft aan dat in het Controleprotocol jaarrekening de spelregels worden uit-gewerkt die van belang zijn bij de beoordeling van de begrotingsrechtmatigheid. In het con-troleprotocol wordt aangegeven in hoeverre rechtmatigheidsfouten voor de raad acceptabel zijn.

Artikel 11. Misbruik en oneigenlijk gebruik

In het eerste lid wordt het criterium gedefinieerd. Van misbruik is sprake bij het opzettelijk niet, niet tijdig, onjuist of onvolledig verstrekken van gegevens met als doel ten onrechte overheidssubsidies of – uitkeringen te verkrijgen of niet dan wel een te laag bedrag aan heffingen aan de overheid te betalen. Van oneigenlijk gebruik is sprake indien bij het aan-gaan van rechtshandelingen, al dan niet gecombineerd met feitelijke handelingen, het verkrijgen van overheidsbijdragen of het net dan wel tot een te laat bedrag betalen van hef-fingen aan de overheid, in overeenstemming met de bewoordingen van de regelgeving is maar in strijd met het doel en de strekking daarvan is.

In het tweede lid wordt het college opgedragen om regels op te stellen voor het voorkomen van misbruik en oneigenlijk gebruik van gemeentelijke regelen en eigendommen.

Artikel 12. Waardering en afschrijving vaste activa

In het tweede lid, onder a, van artikel 212 Gemeentewet is opgenomen dat de financiële verordening in elk geval de regels voor waardering en afschrijving van activa bevat. Hieraan is in dit artikel invulling gegeven. Voor de bepalingen over afschrijvingsmethodieken en afschrijvingstermijnen van de immateriële en materiële vaste activa wordt in deze verorde-ning verwezen naar bijlage 1 ‘Overzicht afschrijvingstermijnen’. In deze bijlage zijn naast de methodiek de afschrijvingstermijnen voor de verschillende categorieën immateriële vaste activa, materiële vaste activa met economisch nut en materiële vaste activa met maatschappelijk nut opgenomen.

We hanteren maximale afschrijvingstermijnen. Van een maximale afschrijvingstermijn kan naar beneden worden afgeweken. Reden hiervoor is dat de levensduur van bijvoorbeeld nieuwe riolering langer is dan die van oude riolering. Door het opnemen van maximale af-schrijvingstermijnen kan voor oude riolering een kortere afschrijvingstermijn worden toege-past zonder hiervoor in de verordening een aparte bepaling op te nemen. Vanaf 1 januari 2017 is ook het activeren van investeringen met maatschappelijk nut verplicht.

Het BBV laat een aanzienlijke beleidsvrijheid aan gemeenten voor het zelf vaststellen van de eigen afschrijvingsmethodieken en afschrijvingstermijnen. Natuurlijk geldt hierbij wel het criterium dat gemeenten de afschrijvingsmethodiek en afschrijvingstermijn van een actief moeten afstemmen op de verwachte levensduur. Indien dit wordt nagelaten, wordt het ge-trouwe beeld van de jaarrekening aangetast. Voor bepaling van de gebruiksduur hanteren we de economische levensduur. De economische levensduur is in de regel lager dan de technische levensduur. Geredeneerd vanuit het voorzichtigheidsprincipe moet de economische levensduur als basis dienen voor de afschrijvingstermijnen.

Artikel 13. Reserves en voorzieningen

In het BBV is opgenomen dat overheadkosten apart worden verantwoord. Daarom is het noodzakelijk geworden kostprijzen van rechten en heffingen en van gemeentelijke goederen, werken en diensten die worden geleverd aan overheidsbedrijven en derden, extracomptabel te onder-bouwen. Daarmee vervalt de noodzaak de rentevergoeding over reserves en voorzieningen in de begroting en de jaarstukken aan de taakvelden toe te rekenen. Het eerste lid bepaalt daarom, dat voor de toerekening van rentelasten en rentebaten in de begroting en de jaarstukken aan de taakvelden geen rentevergoeding over reserves en voorzieningen wordt meegenomen.

Het tweede lid bepaalt dat het college periodiek een Nota reserves en voorzieningen aan de raad aanbiedt. Met het vaststellen van deze nota stelt de raad de kaders vast voor de vorming van reserves en voorzieningen.

Artikel 14. Kostprijsberekening

Artikel 212 Gemeentewet bepaalt in het tweede lid, onder b, dat de verordening in ieder geval de grondslagen bevat voor de berekening van de door het gemeentebestuur in rekening te brengen prijzen en tarieven voor rechten als bedoeld in artikel 229b en heffingen als bedoeld in artikel 15.33 van de Wet milieubeheer. De grondslagen voor de prijzen die de gemeente bij overheidsbedrijven en derden in rekening brengt en voor de tarieven van rechten en heffingen waarmee kosten in rekening worden gebracht, worden gevormd door de opbouw van de kost-prijs. Met de herziening van het BBV met ingang van 2017 moeten de overheadkosten apart worden verantwoord. De overheadkosten worden dus niet meer doorberekend aan de taakvel-den. Daarmee vervalt de mogelijkheid om de integrale kostprijzen in de administratie van de baten en lasten op taakvelden van de begroting en de jaarstukken in beeld te brengen. De kostprijzen moeten daarom extracomptabele worden berekend en vastgelegd.

Het eerste lid bepaalt, dat de kostprijsberekeningen extracomptabel worden vastgelegd en dat de kostprijzen bestaan uit de directe kosten en een opslag voor overhead en voor de rente over de inzet van vreemd vermogen voor de financiering van (vaste) activa die voor desbetreffende rechten en heffingen en voor de desbetreffende goederen, werken en diensten worden ingezet.

Het tweede lid bepaalt, dat ook bijdragen aan en onttrekkingen van voorzieningen voor de noodzakelijke vervanging van de betrokken activa en de afschrijvingskosten van de in gebruik zijnde activa worden betrokken bij de kostprijsberekening. Voor de gemeentelijke rechten en heffingen waarmee kosten in rekening worden gebracht zoals de rioolheffing en afvalstoffenheffing, worden in de kostprijsberekening ook de compensabele BTW en de gederfde inkomsten van het kwijtscheldingsbeleid meegenomen.

Het derde lid geeft de definitie van de kostenverdeelsleutel voor de toerekening van de over-headkosten aan de kostprijzen van rechten en heffingen waarmee de gemeente kosten in rekening brengt zoals de afvalstoffenheffing, en voor de toerekening van de overheadkosten aan de kostprijzen van goederen, werken en diensten die door de gemeente aan overheidsbedrijven en derden worden geleverd.

Het vierde en vijfde lid handelen over de toerekening van rente over de inzet van vreemd vermogen voor de financiering van activa aan de kostprijs van rechten en heffingen waarmee kosten in rekening worden gebracht, en aan de kostprijs van goederen, werken en diensten die overheidsbedrijven en derden worden geleverd.

Artikel 15. Vaststelling hoogte belastingen, rechten en heffingen

Het vaststellen van de tarieven voor belastingen, rechten, leges en heffingen is een bevoegdheid van de raad. Deze bevoegdheid kan niet worden gedelegeerd (artikel 156 van de gemeentewet). Dit artikel bepaalt dat de raad de tarieven voor de belastingen, riool- en afvalstoffenheffing, leges. etc. jaarlijks vaststelt.

Artikel 16. Financieringsfunctie

Artikel 212 Gemeentewet bevat de bepaling dat de financiële verordening in elk geval regels voor de algemene doelstelling en de te hanteren richtlijnen en limieten van de financieringsfunctie bevat. In Bernheze zijn deze regels en richtlijnen opgenomen in het treasurystatuut, welke door de raad wordt vastgesteld.

Artikel 17. Incidentele baten en lasten

In het BBV is gesteld dat er een overzicht van baten en lasten in de begroting en jaarstukken dient te worden opgenomen. In dit artikel is aangegeven wat het grensbedrag van de bedragen die in dit overzicht worden opgenomen. De grens is gesteld op € 50.000,-.

Er wordt een uitzondering gemaakt voor het gebruik van reserves. Toevoegingen en onttrekkingen aan de reserves worden voor elk bedrag in het overzicht opgenomen. Dit wordt gedaan om de raad inzicht te geven in de sturingsmogelijkheden met betrekking tot reserves.

Artikel 18. Onderhoud kapitaalgoederen

In artikel 12 van het BBV is opgenomen welke informatie de paragraaf onderhoud kapitaalgoederen in elk geval moet bevatten.

Dit artikel bevat de bepaling dat het college ten minste eens in de vijf jaar de raad onderhoudsplannen aanbiedt over het onderhoud openbare ruimte, het onderhoud riolering en het onderhoud gebouwen. Hiermee kan de raad de kaders voor het toekomstig onderhoudsniveau vaststellen.

Artikel 19. Grondbeleid

Dit artikel bepaalt dat het college tenminste aan het begin van elke nieuwe raadsperiode de raad een nota grondbeleid aanbiedt. Hiermee biedt het college minstens eens in de vier jaar een Nota grondbeleid aan de raad aan. Met de nota kan de raad de kaders voor het toekomstig grondbeleid vaststellen.

Artikel 20. Administratie

In dit artikel zijn algemene bepalingen opgenomen voor de inrichting van de gemeentelijke administratie. Op hoofdlijnen wordt opgedragen welke gegevens systematisch moeten worden vastgelegd en aan welke eisen deze gegevens en de vastlegging er van moeten voldoen.

Artikel 21. Financiële organisatie

Dit artikel geeft de uitgangspunten voor de financiële organisatie en draagt het college op hiervoor zorg te dragen. Het college is op grond van artikel 160 Gemeentewet bevoegd regels te stellen over de ambtelijke organisatie. Deze bevoegdheid betreft ook het stellen van regels voor de financiële organisatie, blijkt uit het advies van de Raad van State en het Nader rapport uit 2003 over de wijziging van artikel 212 Gemeentewet.

In dit artikel wordt een opsomming gegeven op welke terreinen van de financiële organisatie het college beleid en interne regels moet stellen.

De uitgangspunten voor de financiële organisatie zijn nodig om voor het financieel beheer en beleid aan de eisen voor rechtmatigheid, controle en verantwoording te voldoen. Ze

creëren de randvoorwaarden waarop de interne controle en de accountantscontrole kan steunen bij het onderzoek naar de rechtmatigheid van de beheershandelingen en getrouw-heid van de jaarrekening.

Artikel 22. Interne controle

De accountant toetst jaarlijks of de gemeenterekening een getrouw beeld geeft van de gemeen-telijke financiën en of de (financiële) beheershandelingen die eraan ten grondslag liggen rechtmatig zijn verlopen.

Het eerste lid draagt het college op maatregeling te treffen, zodat gedurende het jaar of vooraf aan de accountantscontrole de gemeente zelf nagaat of de cijfers in de administraties een getrouw beeld geven en of de financiële beheershandelingen die aan de baten, de lasten en de balansmutaties ten grondslag liggen, rechtmatig (zijn) verlopen.

Het tweede lid bepaalt dat het college maatregelen treft, zodat wordt gecontroleerd of de administratie van materiële bezittingen zoals gebouwen, voertuigen, computers, voorraden en de administratie van het financieel vermogen zoals aandelen en overeenkomsten van leningen, geldmiddelen, debiteurenvorderingen e.d. overeenkomen met hetgeen de gemeente daadwerkelijk bezit. Voor veel van deze bezittingen wordt een jaarlijkse controle gevraagd.

Artikel 23. Intrekken oude verordening en overgangsrecht

Bij het inwerkingtreding van de nieuwe verordening moet de oude worden ingetrokken. De nieuwe verordening is van toepassing op alle stukken die betrekking hebben op het begro-tingsjaar 2023 en later.

Artikel 24. Inwerkingtreding en citeertitel

In dit artikel wordt de citeertitel gegeven, waarmee men in de gemeentelijke stukken naar deze verordening kan verwijzen.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl