Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR725852

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR725852/1

Verordening controle op het financiële beheer en op de inrichting van de financiële organisatie (Controleverordening) GBTwente 2024

Geldend van 24-10-2024 t/m heden met terugwerkende kracht vanaf 01-01-2024

Intitulé

Verordening controle op het financiële beheer en op de inrichting van de financiële organisatie (Controleverordening) GBTwente 2024Versie: Juli 2024

Inhoudsopgave

Inleiding 3

Artikel 1. Definities 4

Artikel 2. Opdrachtverlening accountantscontrole 4

Artikel 3. Overige controles en opdrachten 5

Artikel 4. Inrichting accountantscontrole 5

Artikel 5. Informatieverstrekking door het dagelijks bestuur 5

Artikel 6. Toegang tot informatie door accountant 6

Artikel 7. Rapportering door accountant 6

Artikel 8. Intrekking oude regeling 7

Artikel 9. Inwerkingtreding en citeertitel 7

Toelichting op de artikelen 8

Controleverordening GBTwente 2024

De Verordening controle op het financiële beheer en op de inrichting van de financiële organisatie (artikel 213 Gemeentewet) 2024, hierna te noemen ‘Controleverordening GBTwente 2024’, geldt vanaf 1-1-2024 tot de eerstvolgende herziening.

Inleiding

Met ingang van 2023 is extra nadruk komen te liggen op de verantwoordelijkheid van dagelijks bestuur voor de rechtmatigheid doordat het dagelijks bestuur een verantwoording van rechtmatigheid moet opnemen in de jaarrekening. Mede om die reden is vorig jaar door het algemeen bestuur op 12 juli 2023 de Controleverordening GBTwente 2023 vastgesteld.

De VNG heeft in december 2023 echter een aangepaste Modelverordening “Controle op het financiële beheer en op de inrichting van de financiële organisatie” (artikel 213 Gemeentewet) uitgebracht. De reden hiervoor was een omissie in de oorspronkelijke Modelverordening die begin 2023 was opgesteld. Inmiddels is namelijk gebleken dat in artikel 4 van deze verordening staat dat de accountant de controlewerkzaamheden altijd met voorafgaande kennisgeving uitvoert. In de toelichting staat echter dat de accountant zijn werkzaamheden ook onaangekondigd kan doen. Dit laatste is juist.

In verband met de onafhankelijkheid van de accountant is het van belang dat hij ook onaangekondigd controlewerkzaamheden kan uitvoeren. De tekst van artikel 4 moet dus worden aangepast. Voorliggende wijziging voorziet daarin en brengt de verordening weer in lijn met de toelichting.

In artikel 4, eerste lid was ook al kenbaar gemaakt dat de accountant vrij is om binnen het kader van de opdrachtbepaling zijn controlewerkzaamheden te bepalen. Nu toegevoegd is dat dit niet alleen betekent dat hij zelf beslist over de aard en omvang van de werkzaamheden, maar ook over de frequentie daarvan.

In het tweede lid is tot uitdrukking gebracht dat voorop staat dat de onafhankelijkheid van de accountant met zich meebrengt dat hij ook onaangekondigd zijn controlewerkzaamheden kan doen. De voor de accountantscontrole benodigde dossierstukken zal de accountant echter zoveel mogelijk vooraf schriftelijk opvragen bij een vertegenwoordiger van de ambtelijke organisatie.

Deze verordening heeft een geldigheidsduur vanaf het verantwoordingsjaar 2024 tot aan de eerstvolgende herziening. Landelijke wetswijzigingen, een verzoek van het algemeen bestuur of wijziging van accountant kunnen aanleiding geven om de controleverordening te actualiseren.

Besluit van het algemeen bestuur van de gemeenschappelijke regeling GBTwente tot;

1. intrekking van de “Verordening controle op het financiële beheer en op de inrichting van de financiële organisatie (Controleverordening) (artikel 213 Gemeentewet) GBTwente 2023” en;

2. vaststelling van de Verordening controle op het financiële beheer en op de inrichting van de financiële organisatie (artikel 213 Gemeentewet) GBTwente 2024, hierna te noemen “Controleverordening (artikel 213 Gemeentewet) GBTwente 2024”.

Het algemeen bestuur van de gemeenschappelijke regeling GBTwente;

gelezen het voorstel van het dagelijks bestuur van 10 juli 2024;

gelet op artikel 213, eerste lid, van de Gemeentewet ;

besluit vast te stellen de volgende verordening:

Verordening controle op het financiële beheer en op de inrichting van de financiële organisatie (Controleverordening) GBTwente 2024 (artikel 213 Gemeentewet)

Artikel 1. Definities

In deze verordening wordt verstaan onder:

a. accountant: een door het algemeen bestuur aangewezen accountant als bedoeld in artikel 213, tweede lid, van de Gemeentewet;

b. accountantscontrole: controle van de in artikel 197 van de Gemeentewet bedoelde jaarrekening door de accountant;

c. jaarrekening: jaarrekening van de gemeenschappelijke regeling GBTwente als bedoeld in artikel 197 van de Gemeentewet;

d. managementletter: verslag van de accountant gericht aan het dagelijks bestuur met belangrijke bevindingen en adviezen voor verbetering van de interne beheersing, de IT-omgeving en actuele ontwikkelingen;

e. rechtmatigheidsverantwoording: de rapportage van het dagelijks bestuur, waarbij aangegeven wordt in welke mate de totstandkoming van de financiële beheershandelingen en de vastlegging daarvan overeenstemmen met de relevante wet- en regelgeving.

Artikel 2. Opdrachtverlening accountantscontrole

1. De accountantscontrole wordt opgedragen aan de door het algemeen bestuur benoemde accountant. De aanwijzing van de accountant geschiedt in de basis voor een periode van 3 jaar met de mogelijkheid om 1 keer voor een periode van 3 jaar te verlengen.

2. Het dagelijks bestuur bereidt in overleg met het algemeen bestuur de aanbesteding van de accountantscontrole voor.

3. Het algemeen bestuur stelt voor de aanbesteding van de accountantscontrole het programma van eisen vast. Het programma van eisen bevat voor de jaarlijkse accountantscontrole in ieder geval:

a. de toe te passen goedkeuringstoleranties bij de accountantscontrole, de verantwoordingsgrens door het dagelijks bestuur en afwijkende rapportagegrenzen;

b. de inrichtingseisen voor het verslag van bevindingen;

c. de aanvullende uit te voeren tussentijdse controles (zoals de managementletter);

d. de frequentie en inrichtingseisen van de aanvullende tussentijdse rapportering (zoals de managementletter).

4. Het algemeen bestuur stelt de selectiecriteria en per selectiecriterium de bijbehorende wegingsfactoren vast.

Artikel 3. Overige controles en opdrachten

1. Het dagelijks bestuur kan de accountant opdracht geven tot het uitvoeren van specifieke werkzaamheden met betrekking tot de doelmatigheid en doeltreffendheid voor zover de onafhankelijkheid van de accountant daarmee niet in het geding komt. Het dagelijks bestuur informeert het algemeen bestuur vooraf over deze aan de accountant te verstrekken opdrachten.

2. Het dagelijks bestuur draagt de zorg voor de verantwoording aan derden en nemen hierbij de gestelde controle-eisen in acht. Als een deel van deze vereisten moet worden uitgevoerd door een accountant, is het dagelijks bestuur bevoegd hiervoor de opdracht te verlenen aan een andere dan de door het algemeen bestuur aangewezen accountant, indien dit in het belang van de gemeenschappelijke regeling is.

Artikel 4. Inrichting accountantscontrole

1. De accountant bepaalt binnen het kader van de opdrachtverlening de wijze waarop de accountantscontrole wordt ingericht, alsmede de frequentie, de aard en de omvang van de daarbij behorende werkzaamheden.

2. De accountant kan de werkzaamheden in het kader van de accountantscontrole ook zonder vooraankondiging uitvoeren. De voor de controle benodigde dossierstukken vraagt de accountant zoveel mogelijk vooraf schriftelijk op bij een vertegenwoordiger van de ambtelijke organisatie.

3. Ter bevordering van een efficiënte en doeltreffende accountantscontrole vindt periodiek (afstemmings-)overleg plaats tussen de accountant, de controller en het financieel management.

Artikel 5. Informatieverstrekking door het dagelijks bestuur

1. Het dagelijks bestuur is verantwoordelijk voor de samenstelling van de jaarrekening conform de geldende interne en externe wet- en regelgeving en overlegt deze aan de accountant voor accountantscontrole.

2. Het dagelijks bestuur draagt er zorg voor dat alle aan de jaarrekening ten grondslag liggende bescheiden voor de accountant ter inzage liggen en onbelemmerd toegankelijk zijn.

3. Bij de jaarrekening bevestigt het dagelijks bestuur schriftelijk aan de accountant, dat alle hem bekende informatie van belang voor de oordeelsvorming van de accountant is verstrekt.

4. De directeur biedt de gecontroleerde concept-jaarrekening samen met de accountantsverklaring en het verslag van bevindingen aan het dagelijks bestuur aan. Het dagelijks bestuur legt de gecontroleerde concept jaarrekening vóór 8 april van het jaar T+1, volgend op het boekjaar T, ter informatie voor aan de deelnemende gemeenten van de gemeenschappelijke regeling GBTwente.

5. In aanvulling op het in de wet voorgeschreven verslag van bevindingen brengt de accountant over de door hem uitgevoerde interim controle door middel van een managementletter verslag uit aan het dagelijks bestuur van GBTwente over zijn bevindingen. De managementletter wordt niet-openbaar ter informatie aan het algemeen bestuur verzonden.

6. De door het algemeen bestuur vastgestelde jaarrekening wordt vóór 15 juli van het jaar T+1 aan de Gedeputeerde Staten van de Provincie verzonden.

7. Alle informatie die na afgifte van de controleverklaring en voor behandeling van de jaarrekening in het algemeen bestuur beschikbaar komt en die van invloed is op het beeld dat de jaarrekening geeft, wordt terstond door het dagelijks bestuur aan het algemeen bestuur en de accountant gemeld.

8. De accountant maakt voor de controle van de in de jaarrekening opgenomen rechtmatigheidsverantwoording door het dagelijks bestuur zo veel mogelijk gebruik van het namens het dagelijks bestuur uitgevoerde onafhankelijke onderzoek.

9. De accountant maakt in de accountantscontrole zo veel mogelijk gebruik van de aanwezige interne beheersing van de werkzaamheden van de interne auditfunctie van de gemeenschappelijke regeling GBTwente en stimuleert door een zo veel mogelijke organisatiegerichte accountantscontrole de verdere kwaliteitsverbetering en professionalisering.

Artikel 6. Toegang tot informatie door accountant

1. Het dagelijks bestuur draagt er zorg voor dat de accountant voor de uitvoering van zijn controlewerkzaamheden een onbelemmerde toegang heeft tot alle relevante werkplaatsen van de gemeenschappelijke regeling GBTwente.

2. De accountant is bevoegd om van alle in de gemeenschappelijke regeling GBTwente werkende personen mondelinge en schriftelijke inlichtingen en verklaringen te verlangen die hij voor de uitvoering van zijn opdracht denkt nodig te hebben. Het dagelijks bestuur draagt er zorg voor, dat de in de gemeentelijke organisatie werkende personen hieraan hun medewerking verlenen.

3. Het dagelijks bestuur draagt er zorg voor, dat alle in de gemeentelijke organisatie werkende personen zijn gehouden de accountant alle informatie te verstrekken, opdat de accountant zich een juist en volledig oordeel kan vormen over het gevoerde financiële beheer, de getrouwheid van zowel het financiële beeld als de verklaring omtrent de rechtmatige totstandkoming van de baten en lasten.

Artikel 7. Rapportering door accountant

1. Indien de accountant bij een accountantscontrole tot het oordeel komt dat de rechtmatigheidsverantwoording door het dagelijks bestuur niet getrouw is, dan wel afwijkingen constateert die op zichzelf leiden tot het niet afgeven van een goedkeurende controleverklaring, meldt hij deze terstond schriftelijk aan het algemeen bestuur en zendt een afschrift hiervan aan het dagelijks bestuur.

2. De accountant bespreekt het verslag van bevindingen naar aanleiding van de controle van de jaarrekening met de directeur en het financieel management, voorafgaand aan de aanbieding aan het dagelijks bestuur.

3. De accountantsverklaring en het verslag van bevindingen worden vóór verzending aan het algemeen bestuur door de accountant aan het dagelijks bestuur voorgelegd met de mogelijkheid voor het dagelijks bestuur om op deze stukken te reageren.

Artikel 8. Intrekking oude regeling

De “Controleverordening GBTwente 2023” wordt ingetrokken, met dien verstande dat zij van toepassing is op de accountantscontrole van de jaarrekening van het verslagjaar 2023.

Artikel 9. Inwerkingtreding en citeertitel

1. Deze verordening treedt met terugwerkende kracht in werking op 1 januari 2024, met dien verstande dat zij van toepassing is op de accountantscontrole van de jaarrekening van het verslagjaar 2024 en later.

2. Deze verordening wordt aangehaald als: Verordening controle op het financiële beheer en op de inrichting van de financiële organisatie (artikel 213 Gemeentewet) GBTwente 2024

(ook wel te noemen Controleverordening GBTwente 2024)

Besluit

Het algemeen bestuur van de gemeenschappelijke regeling Gemeentelijk Belastingkantoor Twente stelt de Verordening controle op het financiële beheer en op de inrichting van de financiële organisatie GBTwente 2024 met terugwerkende kracht per 1 januari 2024 vast, onder gelijktijdige intrekking van de Controleverordening GBTwente 2023 met kenmerk AB2023020-2.

Ondertekening

Ondertekening d.d. 10 juli 2024

Secretaris

De heer J.A.G. Cloosterman

………………………………….

Voorzitter

Mevrouw E. Zinkweg-Ankoné

…………………………………….

Toelichting op de artikelen

Artikel 1. Definities

Hanteren van een managementletter

Het opstellen van een managementletter is een manier om de zaken die de accountant bij controles opvallen vanuit de natuurlijke adviesfunctie, maar die buiten het verslag van bevindingen vallen, te bundelen als advies. Het is van belang om af te spreken wie deze managementletter ontvangt en welke status deze heeft in het kader van vertrouwelijkheid. Er kan voor publicatie gevoelige informatie instaan, bijvoorbeeld over de IT-beveiliging. De gemeenschappelijke regeling GBTwente kiest ervoor om - conform de bestaande werkwijze - de managementletter te richten aan het dagelijks bestuur en niet-openbaar ter informatie naar het algemeen bestuur te sturen. Zie ook artikel 4, lid 5.

Artikel 2. Opdrachtverlening accountantscontrole

Aanwijzing van de accountant

Met inachtneming van de aanbestedingsregels wordt de accountant in de basis aangewezen voor 3 jaren. Via de aanbesteding kan bepaald worden hoe vaak het contract kan worden verlengd alvorens een nieuwe aanbesteding moet worden opgestart.

Programma van eisen: goedkeuringstoleranties

In de opdracht aan de accountant moet het algemeen bestuur aandacht schenken aan de goedkeuringstoleranties van de accountant. Als het algemeen bestuur kiest voor (een) afwijkende goedkeuringstolerantie(s) is het belangrijk dat dit expliciet en gemotiveerd zichtbaar in de opdracht aan de accountant staat.

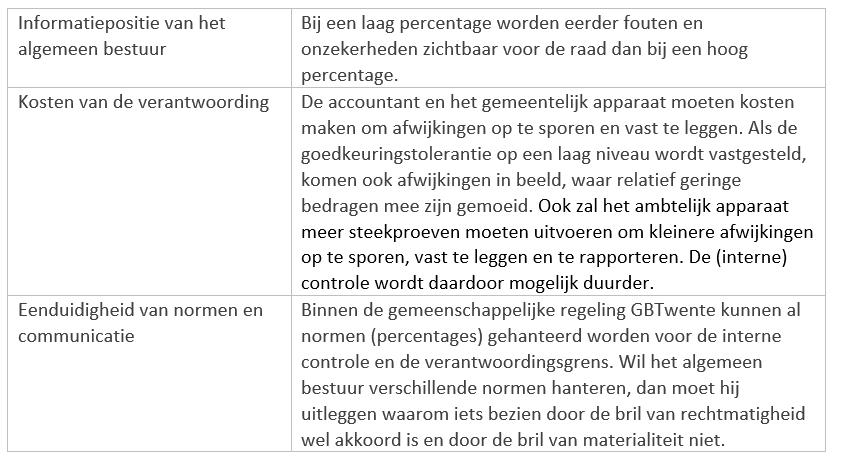

De bovengrenzen van de goedkeuringstoleranties zijn 1% van de omvangsbasis voor de fouten in de jaarrekening en 3% van de omvangsbasis voor de onzekerheden in de controle. De gemeenschappelijke regeling GBTwente kiest ervoor om aan te sluiten bij deze bovengrenzen en de bestaande werkwijze. Het algemeen bestuur heeft evenwel de mogelijkheid deze percentages verder aan te scherpen, dat wil zeggen op een lager percentage dan 1% of 3% zetten. Daarbij kunnen de volgende overwegingen in acht worden genomen:

Programma van eisen: managementletter

In het derde lid is onder d opgenomen “de frequentie en inrichtingseisen van de aanvullende tussentijdse rapportering (zoals de managementletter)”. De managementletter wordt hier gespecificeerd als een tussentijdse rapportage.

Artikel 4. Inrichting accountantscontrole

Toelichting eerste lid

Het eerste lid regelt de bevoegdheidsverdeling tussen de accountant en het dagelijks bestuur ten aanzien van de inrichting van de accountantscontrole. De accountant is leidend ten aanzien van de inrichting van de accountantscontrole. Het dagelijks bestuur is hierin volgend.

Toelichting tweede lid

In het tweede lid staat dat de accountant ook kan besluiten de controlewerkzaamheden onaangekondigd te verrichten. Voorafgaand aan de accountantscontrole vraagt de accountant de voor de controle benodigde dossierstukken wel zoveel mogelijk schriftelijk op bij een vertegenwoordiger van de ambtelijke organisatie.

Toelichting derde lid

Verder moet er ter bevordering van een soepele accountantscontrole periodiek overleg worden gevoerd tussen de accountant, de controller en het financieel management. Ook is uitwisseling van informatie gewenst over specifieke aandachtsgebieden bij de accountantscontrole.

Daarnaast moet men bewust zijn van het feit dat er vanuit verschillende invalshoeken controlerende

werkzaamheden plaatsvinden, bijvoorbeeld de werkzaamheden vanuit de verbijzonderde interne controle en de onderzoeken die worden uitgevoerd door de gemeentelijke rekenkamers Om te voorkomen dat er dubbel werk wordt verricht is het raadzaam dat er periodiek afstemming plaats vindt over de uit te voeren onderzoeken.

Artikel 5. Informatieverstrekking door het dagelijks bestuur

Schriftelijke bevestiging van dagelijks bestuur aan accountant

In lid 3 is opgenomen dat het dagelijks bestuur een verklaring afgeeft aan de accountant, waarin het dagelijks bestuur verklaart geen informatie die van belang is voor de beoordeling van de jaar-rekening, te hebben achtergehouden. Deze verklaring wordt ook wel een Letter Of Representation (LOR) genoemd. Dit is in veel gevallen een verplichting vanuit de accountant en heeft voor de gemeenschappelijke regeling GBTwente zelf geen directe meerwaarde.

Overleggen van de managementletter

In lid 5 van dit artikel worden heldere afspraken gemaakt over het voorleggen van de management-letter door het dagelijks bestuur aan het algemeen bestuur, rekening houdend met voor publicatie gevoelige informatie.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl