Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR725844

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR725844/1

Nota Reserves en Voorzieningen 2024

Geldend van 29-10-2024 t/m heden

Intitulé

Nota Reserves en Voorzieningen 2024Inleiding

Voor u ligt de geactualiseerde Nota reserves en voorzieningen 2024. Conform de bepalingen van de Financiële Verordening wordt deze Nota periodiek herzien en aan de raad voorgelegd ter vaststelling.

Het doel van de Nota is het vastleggen hoe Hollands Kroon wil omgaan met reserves en voorzieningen, die daarmee inzicht biedt in de financiële positie – inclusief het weerstandsvermogen - van de gemeente.

Begripsbepalingen reserves en voorzieningen

De regels voor reserves en voorzieningen zijn opgenomen in het Besluit Begroting en Verantwoording (BBV.) Daarnaast geeft de commissie BBV nadere richtlijnen voor de toepassing van het BBV.

Reserves

De reserves zijn vermogensbestanddelen die als eigen vermogen zijn aan te merken en die vrij te besteden zijn. In artikel 43, lid 1 van het BBV worden de reserves onderscheiden naar:

- a)

de algemene reserve;

- b)

de bestemmingsreserves.

De algemene reserve heeft een permanent karakter en vormt het vrij besteedbare eigen vermogen van de gemeente. De algemene reserve functioneert als buffer voor financiële tegenvallers en onvoorziene risico’s.

In artikel 43, lid 2 van het BBV wordt een bestemmingsreserve gedefinieerd als een reserve waaraan de raad een bepaalde bestemming heeft gegeven. Een bestemmingsreserve is te besteden aan het doel waarvoor deze door de raad is ingesteld. De bestemming kan door de raad worden aangepast.

Functies van reserves

De reserves kunnen vier verschillende functies hebben:

Bufferfunctie

Reserves met een bufferfunctie dienen primair om bepaalde risico’s en exploitatietekorten op te vangen. Ook worden schommelingen in de exploitatie geabsorbeerd: tekorten en overschotten in de exploitatie komen ten laste respectievelijk ten gunste van deze reserve. Reserves met een bufferfunctie maken onderdeel uit van de weerstandscapaciteit. Het aanspreken van een van deze reserves verlaagt de weerstandscapaciteit.

Egalisatiefunctie

Reserves kunnen worden gevormd om baten en lasten over de jaren heen gelijkmatig te verdelen. Extreme pieken en dalen in de exploitatiebegroting kunnen zo worden vermeden. Zo ook kunnen ongewenste schommelingen in tarieven die aan derden in rekening worden gebracht door middel van een egalisatiereserve worden opgevangen.

Financieringsfunctie

Reserves kunnen worden gebruikt als eigen financieringsmiddel, omdat ze onderdeel uitmaken van het totale vermogen van de gemeente. Binnen de gemeente kan het vermogen worden aangewend als intern financieringsmiddel. Door reserves in te zetten kan het beroep op middelen van derden worden beperkt.

Bestedingsfunctie

De gemeente kan besluiten te sparen voor toekomstige uitgaven. Een reserve kan daarbij worden ingezet om incidentele uitgaven te doen. Hierbij kan de reserve ook ter dekking van de kapitaallasten worden ingezet; kapitaallasten die voortkomen uit bestaande activa of nieuwe investeringen.

Voorzieningen

Voorzieningen behoren tot het vreemd vermogen. Er liggen verplichtingen voor de toekomst aan ten grondslag (verplichte bestedingsrichting). Om die reden is een voorziening niet vrij besteedbaar. Een voorziening is een apart gezet bedrag voor voorzienbare lasten in verband met risico’s en verplichtingen waarvan het tijdstip van optreden of de omvang per balansdatum niet exact bekend zijn. De uitgave zal in de toekomst plaatsvinden maar hangt dus wel samen met de periode voorafgaande aan de balansdatum.

Verplichte vorming voorziening

Er is in een aantal gevallen sprake van een verplichte vorming van een voorziening in een jaar, in ieder geval per balansdatum:

- 1.

Voorzieningen voor verplichtingen, verliezen en risico’s (artikel 44 lid 1a en 1b BBV);

- 2.

Voorzieningen voor bijdragen aan toekomstige vervangingsinvesteringen, waarvoor een heffing wordt geheven (artikel 44 lid 1d BBV);

- 3.

Voorzieningen voor middelen van derden waarvan de bestemming is gebonden (artikel 44 lid 2 BBV).

Bij 1. gaat het om min of meer onzekere verplichtingen die te zijner tijd tot schulden kunnen leiden, zoals juridische claims in afwachting van een uitspraak van de rechter (artikel 44 lid 1a BBV), of om voorzieningen die een (beste) schatting betreffen van de lasten voortvloeiend uit risico’s die samenhangen met de bedrijfsvoering, zoals rechtsgedingen of reorganisaties (artikel 44 lid 1b BBV).

Bij 2. betreft het overschotten die zijn gerealiseerd op de exploitatie van de riolering die het gevolg zijn van achterstand in de besteding van vervangingsinvesteringen. Dergelijke overschotten kunnen niet ten gunste van de exploitatie c.q. algemene middelen worden gebracht, omdat dit geld is van de belastingbetaler dat de gemeente in de toekomst nog moet besteden aan vervangings¬investeringen riolering. Een dergelijk overschot wordt toegevoegd aan de desbetreffende voorziening. Naderhand worden deze bedragen besteed om lastenstijgingen te dempen.

Bij 3. gaat het om bijvoorbeeld schenkingen van derden (niet-overheidslichamen) met een specifieke bestedings¬verplichting, of de van derden verkregen voorschotbedragen voor specifieke uitkeringen die dienen als dekking van lasten in volgende begrotingsjaren.

Het is niet toegestaan om voorzieningen te vormen voor:

- –

De gevolgen van toekomstige gebeurtenissen, die niet in causaal verband staan met de gemeentelijke bedrijfsvoering in het huidige jaar;

- –

Jaarlijks terugkerende arbeidskosten gerelateerde verplichtingen van een vergelijkbaar volume (denk aan vakantiegeld van de medewerkers).

Niet verplichte vorming voorziening

Verder is er nog sprake van een niet verplichte, dus facultatieve, voorziening. Dit betreft de voorziening ter egalisatie van kosten (artikel 44 lid 1c BBV).

Aan het vormen van deze voorziening zijn twee eisen gesteld, te weten:

- 1.

er moet sprake zijn van kosten die in een volgend begrotingsjaar zullen worden gemaakt, maar waarvan de oorsprong wel (mede) ligt in het begrotingsjaar of in een voorafgaand begrotingsjaar;

- 2.

de voorziening moet strekken tot gelijkmatige verdeling van de lasten over een aantal begrotingsjaren.

Het gaat bij de laatste categorie over (toekomstige) lasten waar de gemeente niet ‘onderuit’ kan. Hierbij valt met name te denken aan het cyclisch (terugkerend) onderhoud van kapitaalgoederen zoals wegen, waterwegen, riolering en gebouwen. Het vormen van een voorziening is in dit geval niet verplicht; er kan ook voor gekozen worden de ongelijkmatig gespreide lasten in de komende begrotingsjaren voor de te verwachten bedragen in de meerjarenraming op te nemen of er een reserve voor te vormen.

Voorzieningen die worden gevormd om de (groot) onderhoudslasten van een kapitaalgoed over een aantal jaren te egaliseren kunnen alleen worden ingesteld en gevoed op basis van een beheerplan van het desbetreffende kapitaalgoed. Dit beheerplan dient periodiek te worden geactualiseerd en financieel te zijn getoetst. De commissie BBV doet de aanbeveling om tenminste éénmaal in de vier jaar een integrale beleidsnota over het beleidskader onderhoud kapitaalgoederen door de raad te laten vaststellen en de hoofdlijnen daarvan jaarlijks op te nemen in de paragraaf onderhoud kapitaalgoederen. Indien er geen (recent) beheerplan aanwezig is, is het vormen van een voorziening groot onderhoud dus niet toegestaan, maar kunnen de kosten van groot onderhoud wel door vrijval via resultaatbestemming vanuit een (daartoe gevormde) bestemmingsreserve worden gedekt.

Wettelijke regels voor voorzieningen

Ook voor voorzieningen geldt dat de regels zijn vastgelegd in het BBV.

Instellen voorziening

De hoogte van de voorziening heeft conform de wettelijke spelregels een directe relatie met het risico en/of met de toekomstige verplichting. Bij de voorzieningen dient het niveau in overeenstemming te zijn met het doel waarvoor ze zijn gevormd. Omdat voorzieningen een verplichtend karakter hebben, heeft de raad niets te kiezen bij het al dan niet instellen. Formeel dient de raad de desbetreffende lasten echter wel te autoriseren. Daarvoor gelden de normale budgetregels.

Schattingsmethoden vormen voorziening

Het kan lastig zijn om precies te bepalen hoe hoog een voorziening moet zijn: het schattingselement speelt bij voorzieningen in het bijzonder een rol omdat deze naar hun aard een groot onzekerheidselement kennen. De best mogelijke schatting wordt gebruikt bij het vormen van de voorziening. Als iets echt niet te schatten is dan kan ook geen voorziening worden gevormd. Dan past vermelding als niet in de balans opgenomen verplichting, of een vermelding in de risicoparagraaf.

Mutaties voorzieningen

Voorzieningen dienen dekkend te zijn voor de achterliggende verplichtingen en risico’s. Ze mogen daarom niet groter of kleiner zijn dan de verplichtingen of risico’s waarvoor ze zijn gevormd. Als blijkt dat het noodzakelijk niveau anders wordt, wordt de omvang van de voorziening daarop afgestemd. Andere onttrekkingen dan voor het doel waarvoor de voorziening is ingesteld, zijn niet toegestaan. Toevoegingen (stortingen) aan voorzieningen of het vormen van een nieuwe voorziening worden, conform de vastgestelde (meerjaren)begroting als last bij de taakvelden en clusters opgenomen en door vaststelling van de clusters geautoriseerd. Omdat voorzieningen zijn gevormd om onder meer toekomstige verplichtingen te kunnen waarborgen, is het van belang periodiek te beoordelen of het niveau van de voorziening op termijn de gewenste dekking zal bieden.

Opheffen voorziening

Een voorziening wordt opgeheven als een verplichting of een risico waarvoor een voorziening is ingesteld, is weggevallen. Aangezien opheffing van de voorziening in deze situatie verplicht is conform BBV, is voor het opheffen van de voorziening geen raadsbesluit nodig. Voor voorzieningen ter egalisatie van kosten geldt dat deze na besluitvorming door de gemeenteraad worden opgeheven. Het saldo van een op te heffen voorziening komt ten gunste van de exploitatie (algemene middelen).

Informatie over voorzieningen

Het verloop van een voorziening wordt – net als bij de reserves - beschreven in de begroting en de jaarstukken.

Beleidsuitgangspunten reserves en voorzieningen

In dit hoofdstuk worden de beleidsuitgangspunten geformuleerd die betrekking hebben op de reserves en voorzieningen van de gemeente Hollands Kroon.

Hoofdlijnen beleid

De algemene richtlijnen voor reserves en voorzieningen zijn:

- 1.

Het college draagt jaarlijks in de begroting en de jaarstukken zorg voor een overzicht van de reserves en voorzieningen.

- 2.

De raad is budgethouder van de reserves en voorzieningen, echter de raad kan het budgetrecht mandateren aan het college.

- 3.

De raad stelt periodiek1 (minimaal eenmaal per raadsperiode) de Nota reserves en voorzieningen vast.

De Algemene reserve

De algemene reserve dient primair als buffer voor risico’s en ter egalisatie van rekeninguitkomsten. Afzonderlijke risicoreserves voor deelactiviteiten worden zoveel mogelijk vermeden tenzij de raad expliciet anders besluit.

De bestemmingsreserves

In artikel 43, lid 2 van het BBV wordt een bestemmingsreserve gedefinieerd als een reserve waaraan de raad een bepaalde bestemming heeft gegeven. Een bestemmingsreserve is te besteden aan het doel waarvoor deze door de raad is ingesteld. De bestemming kan door de raad worden aangepast.

Voor de gemeente Hollands Kroon worden de volgende uitgangspunten voorgesteld:

- 1.

Aan bestemmingsreserves wordt geen rente toegevoegd.

- 2.

De minimale omvang van een bestemmingsreserve bedraagt bij aanvang € 500.0002.

- 3.

Bestemmingsreserves worden zoveel mogelijk gedefinieerd als brede bestemmings-reserves.

Toevoeging en onttrekking aan reserves

Het toevoegen en onttrekken aan reserves is een bevoegdheid van de raad.

Toevoeging en onttrekking aan voorzieningen

Voorzieningen moeten dekkend zijn voor de achterliggende verplichtingen en risico’s. Ze mogen daarom niet groter of kleiner zijn dan de verplichtingen of risico’s waarvoor ze zijn gevormd. Mutaties in voorzieningen komen uitsluitend voort uit het aanpassen van de omvang van een voorziening aan een nieuw noodzakelijk niveau.

De omvang van een voorziening wordt bepaald bij het opstellen van de begroting of de jaarstukken. Het college is na de instelling van een voorziening gemandateerd om toevoegingen of onttrekkingen te doen. Dit wordt te allen tijde toegelicht in de jaarrekening.

Richtlijnen voor het instellen en opheffen van reserves en voorzieningen

Het instellen en opheffen van reserves en voorzieningen is wettelijk een bevoegdheid van de raad. Het is aan de raad voorbehouden om reserves in te stellen en op te heffen. Het is wenselijk om reserves overzichtelijk en qua aantal beperkt te houden. Reserves worden alleen ingesteld voor een concreet doel en – in voorkomende gevallen - met een bepaalde looptijd. Het verdient de voorkeur dit door middel van een integrale afweging te doen.

Rentebeleid

In dit onderdeel wordt een toelichting gegeven over het rentebeleid ten aanzien van reserves en voorzieningen.

Voorzieningen

Rentetoevoegingen aan voorzieningen zijn niet toegestaan.

Reserves

Bij reserves heeft de gemeente de beleidsvrijheid wel of geen rente toe te voegen. Wanneer er rente wordt toegerekend aan de reserves zijn hiervoor in het BBV randvoorwaarden opgenomen. Op dit moment is het beleid dat aan onze (bestemmings)reserves geen rente wordt toegevoegd. Wij zien geen aanleiding dit te willen veranderen.

Reserves en voorzieningen van Hollands Kroon

Herschikking bestemmingsreserves

Op grond van de uitgangspunten als hiervoor beschreven kunnen onze bestemmingsreserves worden herschikt. Door zowel doel als besteding wat algemener te formuleren kunnen ze een robuuster omvang krijgen en breder worden ingezet. Daarnaast zijn er reserves die vanwege hun beperkte grootte (zoals Egalisatie Afvalstoffenheffing) of hun relatie met een heel specifiek of uit beeld verdwenen onderwerp (zoals Openbare voorzieningen Agriport A7) geen functie meer hebben. Door die saldi samen te voegen met andere reserves blijft hun functie behouden.

Om deze redenen stellen wij voor de bestemmingsreserves te herschikken volgens de tabel hieronder3. Een specificatie per reserve treft u aan in het daarop volgende hoofdstuk.

|

Wordt/blijft |

1-1-2024 |

Was |

31-12-2023 |

|

Algemene reserve |

32.857.293 |

Algemene reserve |

32.615.830 |

|

|

|

Realisatie bestemmingsplannen |

179.035 |

|

|

|

Egalisatie Afvalstoffenheffing |

62.428 |

|

Bedrijfsvoering |

2.464.597 |

Bedrijfsmiddelen |

1.589.660 |

|

|

|

Re-integratie en arbeidskosten gerelateerde verplichtingen |

874.937 |

|

Beheer gemeentelijke gebouwen |

4.108.933 |

Onderhoud gemeentegebouwen |

1.665.847 |

|

|

|

Egalisatie kapitaallasten gemeentelijke eigendommen |

1.519.528 |

|

|

|

Doorontwikkeling Buitendienst |

513.491 |

|

|

|

Zwembaden |

410.067 |

|

Havens |

5.372.795 |

Afkoopsom havens |

3.846.071 |

|

|

|

Onderhoud havens |

1.526.724 |

|

Bovenwijkse voorzieningen |

910.654 |

Bovenwijkse voorzieningen |

910.654 |

|

Risico bouwgronden |

2.753.958 |

Risico bouwgronden |

2.753.958 |

|

Vastgoed |

1.500.445 |

Vastgoed |

1.500.445 |

|

Economische, maatschappelijke en toeristische stimulering |

1.805.490 |

Duurzaam Economisch Sociaal Programma |

835.528 |

|

|

|

Econom. en Maatschap. Stimulering |

909.962 |

|

|

|

Duurzaam toerisme |

60.000 |

|

Visserij Ontwikkelplan |

2.000.000 |

Visserij Ontwikkelplan |

2.000.000 |

|

Beheer openbare ruimte |

8.852.831 |

Onderhoud wegen |

5.981.481 |

|

|

|

Onderhoud kunstwerken |

2.285.112 |

|

|

|

Baggeren sloten |

378.186 |

|

|

|

Openbare voorzieningen Agriport A7 |

208.052 |

|

Onderwijshuisvesting |

14.999.587 |

Schoolgebouwen |

14.999.587 |

|

Sociaal Domein |

2.362.778 |

Sociaal Domein |

2.362.778 |

|

|

|

|

|

|

|

79.989.361 |

|

79.989.361 |

Onze reserves

In dit hoofdstuk worden de reserves en voorzieningen van Hollands Kroon per onderdeel besproken en toegelicht. We hanteren daarbij de volgende indeling:

- 1.

naam van de reserve of voorziening

- 2.

functie van de reserve of voorziening

- 3.

doel van de reserve of voorziening

- 4.

de toevoeging en besteding

- 5.

bijzonderheden van de reserve of voorziening

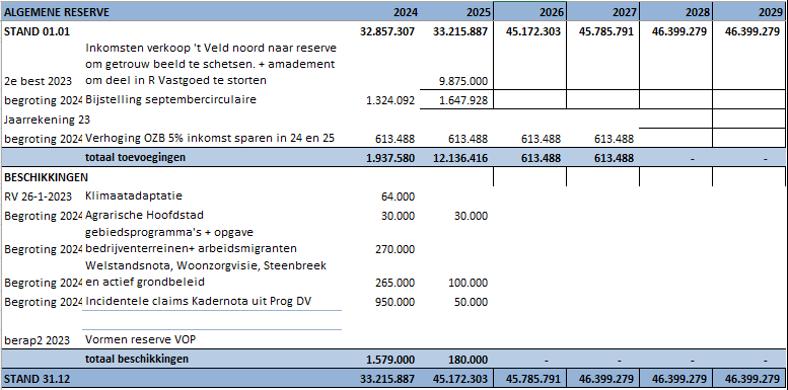

Algemene reserve

|

Algemene Reserve |

|

|

Functie |

Bufferfunctie |

|

Doel |

Het aanhouden van een buffer voor financiële tegenvallers. |

|

Toevoeging |

Positieve jaarrekeningresultaten voor zover die niet op een andere manier worden bestemd en eventuele incidentele baten voor zover hiertoe is besloten. |

|

Bestedingsplan |

Negatieve jaarrekeningresultaten en ter dekking van incidentele eenmalige kosten. Zo nodig het aanvullen van bestemmingsreserves wanneer die door hun minimum-omvang dreigen te zakken. Onderstaand overzicht geeft inzicht in de reeds genomen besluiten tot toevoeging of onttrekking.

|

|

Bijzonderheden |

De Algemene reserve vormt een vast onderdeel van het weerstandsvermogen en daarmee van de begroting en jaarstukken. Vanuit het rijk wordt de mogelijkheid geboden om vanaf 2024 een deel van het weerstandvermogen in te zetten om een structureel tekort in de begroting af te dekken. In het Bestuurlijk Overleg Financiële verhoudingen (BOFv) van 21 november 2023 is de Notitie incidenteel/structureel vastgesteld waarin afspraken zijn vastgelegd. Zo staan met ingang van 2024 de provinciale financieel toezichthouders onder voorwaarden een verruimde inzet toe bij gemeenten van het surplus4 in de algemene reserve. |

Bestemmingsreserves

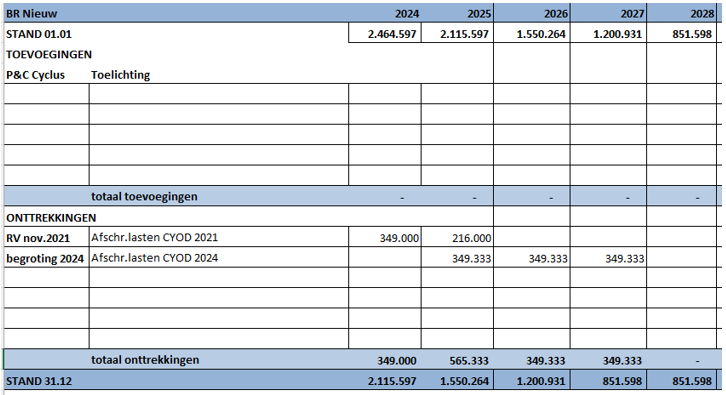

|

Reserve Bedrijfsvoering |

|

|

Functie |

Bestedingsfunctie |

|

Doel |

Ter dekking van de lasten die voortkomen uit de bedrijfsvoering en ter dekking van kapitaallasten van de bedrijfsmiddelen. Binnen het beleidsveld bedrijfsvoering wordt de manier waarop de organisatie wordt bestuurd en beheerd. Het gaat dan om de PIOFACH taken, Personeel, Informatievoorziening, Organisatie, Financiën, Administratieve organisatie, Communicatie en Huisvesting", een verzamelterm voor activiteiten die een organisatie moet verrichten als ondersteuning voor het primair proces. |

|

Toevoeging |

Er vindt geen structurele toevoeging plaats. |

|

Bestedingsplan |

Onttrekking vindt plaats op basis van reeds genomen en nog volgende raadsbesluiten. Onderstaand overzicht geeft inzicht in de reeds genomen besluiten tot toevoeging of onttrekking.

|

|

Bijzonderheden/ voorstel |

De reserve bedrijfsmiddelen en Re-integratie en arbeidskosten gerelateerde verplichtingen zijn samengevoegd in deze reserve. Aangezien uit deze bestemmingsreserve ook kapitaallasten worden gedekt, moet duidelijk zijn dat de omvang voldoende is om dit structureel te blijven doen. De exacte berekening wordt gemaakt bij een volgende herziening van deze Nota. |

|

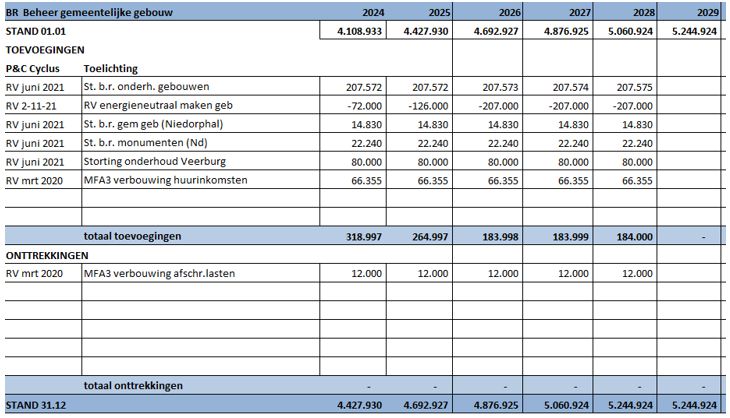

Reserve Beheer gemeentelijke gebouwen |

|

|

Functie |

Bestedingsfunctie |

|

Doel |

Ter dekking van de lasten die voortkomen uit beheer van de gemeentelijke gebouwen en ter dekking van kapitaallasten van de gebouwen, sportaccommodaties (zwembaden) en kantoren die in gebruik zijn bij de gemeente. |

|

Toevoeging |

Toevoeging op basis van

NB De stortingen worden verlaagd vanwege het energieneutraal maken van gemeentelijke gebouwen (raadsbesluit 2nov2021.) |

|

Bestedingsplan |

Door middel van raadsbesluiten.

Onderstaand overzicht geeft inzicht in de reeds genomen besluiten tot toevoeging of onttrekking.

|

|

Bijzonderheden/ voorstel |

Dit is een nieuwe reserve die is ontstaan door de samenvoeging van de reserve Onderhoud gemeentegebouwen; Doorontwikkeling buitendienst; Zwembaden. Aangezien uit deze bestemmingsreserve ook kapitaallasten worden gedekt, moet duidelijk zijn dat de omvang voldoende is om dit structureel te blijven doen. De exacte berekening wordt gemaakt bij een volgende herziening van deze Nota. |

|

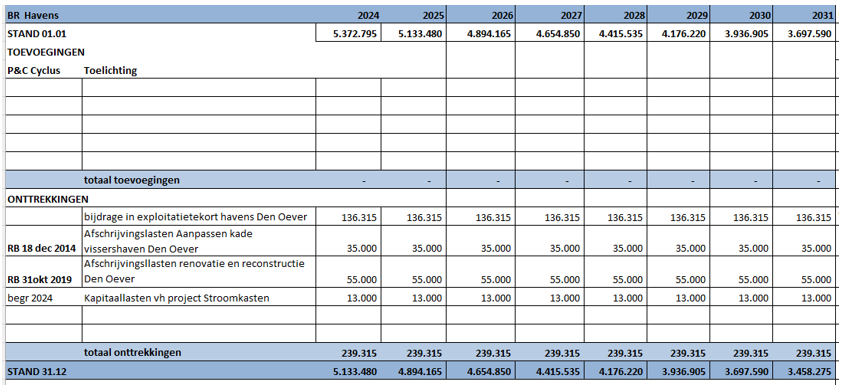

Reserve Havens |

|

|

Functie |

Bestedingsfunctie |

|

Doel |

|

|

Toevoeging |

Er vindt geen toevoeging plaats. |

|

Bestedingsplan |

Door middel van raadsbesluiten. Onderstaand overzicht geeft inzicht in de reeds genomen besluiten tot toevoeging of onttrekking.

|

|

Bijzonderheden |

In 1993 zijn door een wetswijziging de haven(s) van Den Oever (drie delen: Waddenhaven, Vissershaven en Noorderhaven) en de Haukeshaven in beheer en eigendom bij de gemeente gekomen. Het Rijk heeft bij de overdracht een afkoopsom betaald voor het beheer en onderhoud van in totaal ca. € 6,8M. Deze reserve is dan mede ook voor het kunnen betalen van het beheer en onderhoud van kadewanden, haventerrein, baggeren, water- en stroomvoorzieningen etc. In 2019 is een krediet gevoteerd voor renovatie en reconstructie van de haven van Den Oever, van ca. € 2.200.000. De kapitaallasten hiervan worden (deels) gedekt door deze reserve. Aangezien uit deze bestemmingsreserve ook kapitaallasten worden gedekt, moet duidelijk zijn dat de omvang voldoende is om dit structureel te blijven doen. De exacte berekening wordt gemaakt bij een volgende herziening van deze Nota. |

|

Reserve Bovenwijkse voorzieningen |

|

|

Functie |

Bestedingsfunctie |

|

Doel |

Een bovenwijkse voorziening is een voorziening van openbaar nut, waarvan het belang en de baat uitstijgt boven de exploitatie van een (exploitatie) gebied en waarvan de kosten, vanwege het nut voor meerdere gebieden, niet door één exploitatie kunnen worden gedragen. |

|

Toevoeging |

Op basis van verkopen bij grondexploitaties en bijdragen op grond van anterieure overeenkomsten. Tevens vindt een jaarlijkse storting plaats vanuit de grex Robbenplaat voor toekomstige bovenwijkse investeringen. |

|

Bestedingsplan |

Besteding van deze reserve wordt geautoriseerd door het vaststellen van de nota Bovenwijkse voorzieningen en de begrotingswijzigingen die daarop zijn gebaseerd. |

|

Bijzonderheden |

Aan diverse toevoegingen ligt een anterieure overeenkomst ten grondslag. Hierdoor is deze reserve niet voor 100% vrij besteedbaar. Gezien het karakter is de minimaal wenselijke omvang van € 500.000 hier niet van toepassing. |

|

Reserve Risico bouwgronden |

|

|

Functie |

Bufferfunctie |

|

Doel |

Afdekken van verliezen op bouwgrondexploitaties en de verrekening daarvan met de desbetreffende voorziening. |

|

Toevoeging |

Voordelige saldi van grondexploitaties en zo nodig bijdragen ten laste van de begroting. Als de boekwaarde van de in exploitatie zijnde gronden wijzigt, moet de hoogte van de reserve worden bijgesteld. Dat gebeurt bij het vaststellen van de jaarstukken. |

|

Bestedingsplan |

Nadelige saldi van grondexploitaties (recentelijk Lelypark) en het dekken van kosten op gronden nog niet in exploitatie (zoals voorbereiding ’t Veld Noord, fase 2 en 3.) |

|

Bijzonderheden |

De reserve wordt gebruikt om mutaties in de Voorziening bouwgrondexploitaties mee te verrekenen, zodat bijv. een nadelig resultaat op een grex niet van invloed is op onze exploitatiebegroting. |

|

Reserve Vastgoed |

||

|

Functie |

Bestedingsfunctie, bufferfunctie. |

|

|

Doel |

Het opvangen van boekverliezen en incidentele kosten samenhangend met de verwerving van vastgoed en/of grond. Dit voor zover het geen grondexploitatie (grex) betreft. |

|

|

Toevoeging |

Bij verkoop van gronden of accommodaties (exclusief onderwijshuisvesting en grondexploitaties) worden de inkomsten in deze reserve gestort. |

|

|

Bestedingsplan |

Onttrekking kan plaatsvinden bij: incidentele (exploitatie)kosten samenhangend met de (intentie tot) verwerving van vastgoed en/of grond; boekverliezen op aangekochte gronden. |

|

|

Bijzonderheden/ voorstel |

Het doel van deze reserve is onderwerp van een beleidsmatige afweging die relatie heeft met de ambitie tot het voeren van een actief strategisch grondbeleid. Doel en voorziene mutaties kunnen worden herschreven na besluitvorming over dit onderwerp. Het verwerving van vastgoed en/of grond kan niet direct door deze reserve gedekt worden. Het BBV verbiedt dit. |

|

|

Reserve Economische, maatschappelijke en toeristische stimulering |

||

|

Functie |

Bestedingsfunctie |

|

|

Doel |

Stimuleren van activiteiten en ontwikkelingen die bijdragen aan de maatschappelijke, toeristische en economische doelstellingen van de gemeente. Daaronder o.a. werkgelegenheid, vestigingsklimaat, samenwerking en verduurzaming bedrijventerreinen. |

|

|

Toevoeging |

Op grond van raadsbesluiten die zijn gebaseerd op beleidsplannen. |

|

|

Bestedingsplan |

Op grond van raadsbesluiten over specifieke projecten. |

|

|

Bijzonderheden/ voorstel |

Dit is een nieuwe reserve, ontstaan door samenvoeging van de reserve Duurzaam toerisme; Economische en maatschappelijke stimulering; Duurzaam economisch sociaal programma. De voorwaarden die eerder deel uitmaakten van deze reserves maken deel uit van de desbetreffende bestedingsplannen. |

|

|

Reserve Visserij Ontwikkel Plan |

|

|

Functie |

Landelijk wordt een beleid uitgestippeld om de bedrijfstak visserij in brede zin te behouden en te verduurzamen. Meerdere overheden en partners worden hierbij betrokken. |

|

Doel |

Het ondersteunen van acties en maatregelen om de visserij op een duurzame manier te behouden. |

|

Toevoeging |

Geen. |

|

Bestedingsplan |

Co-financiering van plannen ter behoud en verduurzaming van de visserij en visserijhavens. |

|

Bijzonderheden |

In het kader van een landelijke ambitie is bij de tweede bestuursrapportage 2023 besloten een bedrag van € 2.000.000 te bestemmen voor behoud en stimulering van de visserij en visserijhavens. De plannen worden nog uitgewerkt. |

|

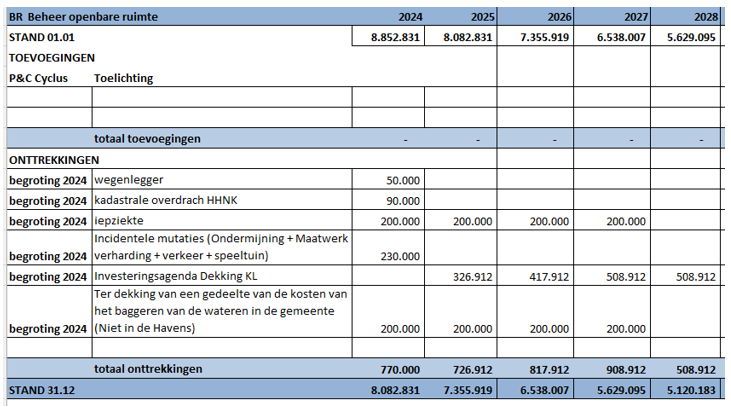

Reserve Beheer openbare ruimte |

|

|

Functie |

Bestedings- en egalisatiefunctie |

|

Doel |

Ter dekking van de lasten die voortkomen uit het beheer van de openbare ruimte. Daarnaast ter dekking van de kapitaallasten van investeringen in de openbare ruimte zoals die worden gedaan onder werking van het investeringsplafond. Hieronder wegen, wateren, kunstwerken, oevers en bermen, groen en speeltoestellen. |

|

Toevoeging |

Op grond van raadsbesluiten Ontvangen schadevergoedingen waarvoor pas later kosten worden gemaakt. Het positieve verschil tussen geraamde en werkelijke kapitaallasten. |

|

Bestedingsplan |

Onderstaand overzicht geeft inzicht in de reeds genomen besluiten tot toevoeging of onttrekking.

|

|

Bijzonderheden/ voorstel |

Dit is een nieuwe reserve met een brede bestemming, ontstaan door samenvoeging van de reserves Openbare voorzieningen Agriport A7; onderhoud wegen; onderhoud kunstwerken; baggeren sloten. Aangezien uit deze bestemmingsreserve ook kapitaallasten worden gedekt, moet duidelijk zijn dat de omvang voldoende is om dit structureel te blijven doen. De exacte berekening wordt gemaakt bij een volgende herziening van deze Nota. Indien er in het bestedingsplan geen wijzigingen plaatsvinden dan kan de reserve t/m 2038 de kapitaallasten dekken. |

|

Reserve Onderwijshuisvesting |

|

|

Functie |

Bestedingsfunctie |

|

Doel |

Ter dekking van de lasten die binnen de onderwijsfunctie plaatsvinden. Hieronder valt oa het onderhoud van de schoolgebouwen en eventuele kapitaalslasten van de schoolgebouwen. |

|

Toevoeging |

Er is geen structurele toevoeging aan deze reserve. In voorkomende gevallen wordt de opbrengst van een afgestoten schoolgebouw in deze reserve gestort. |

|

Bestedingsplan |

Sinds 2022 wordt jaarlijks een vast bedrag van € 763.000 onttrokken ter dekking van een deel van de kapitaallasten van investeringen in schoolgebouwen. Wanneer er geen verandering komt in het bestedingsplan is de reserve in 2042 leeg. |

|

Bijzonderheden/voorstel |

De reserve kon in het verleden alleen ingezet worden voor onderwijs-gebouwen. Voorgesteld wordt het doel te verbreden tot de gehele functie van onderwijs. Aangezien uit deze bestemmingsreserve ook kapitaallasten worden gedekt, moet duidelijk zijn dat de omvang voldoende is om dit structureel te blijven doen. De exacte berekening wordt gemaakt bij een volgende herziening van deze Nota. |

|

Reserve Sociaal Domein |

|

|

Functie |

Bestedingsfunctie |

|

Doel |

Het opvangen van grote schommelingen in lasten en baten binnen het sociaal domein. |

|

Toevoeging |

Lagere kosten, bijvoorbeeld bij afwijkende indexeringen of goedkopere uitvoering of hogere baten dan begroot binnen het sociaal domein. |

|

Bestedingsplan |

Gerichte bestedingen en het opvangen van risico’s binnen het sociaal domein. |

|

Bijzonderheden |

Geen. |

Voorzieningen

|

Voorziening verplichtingen voormalig personeel |

|

|

Doel |

Voldoen aan lopende WW-uitkeringen en bovenwettelijke uitkeringen. |

|

Benodigde omvang |

De totale verplichting voor de looptijd van de meerjarenbegroting voor WW-uitkeringen en bovenwettelijke uitkeringen, voor het voormalig personeel. |

|

Toevoeging |

De hoogte van de voorziening wordt bepaald bij het opstellen van de jaarstukken. |

|

Besteding |

Onttrekkingen worden berekend tijdens het opstellen van de jaarrekening. |

|

Bijzonderheden |

Zowel toevoeging aan als besteding van deze voorziening vindt plaats via de exploitatie en daarmee ten laste of ten bate van de begroting. |

|

Voorziening verplichtingen voormalig wethouders |

|

|

Doel |

Bestemd voor betalingsverplichtingen aan voormalige wethouders. |

|

Benodigde omvang |

De totale financiële verplichting voor de looptijd van de meerjarenbegroting voor alle voormalige wethouders. |

|

Toevoeging |

De voorziening wordt verhoogd in het jaar dat de verplichting ontstaat voor het totale bedrag van die verplichting. |

|

Besteding |

Jaarlijks de benodigde betalingsverplichting. |

|

Bijzonderheden |

Het aantal voormalige wethouders en de hoogte van de financiële verplichtingen is een dynamisch gegeven. Zowel toevoeging aan als besteding van deze voorziening vindt plaats via de exploitatie en daarmee ten laste of ten bate van de begroting. De beoordeling of dit nodig is gebeurt bij de jaarrekening. |

|

Voorziening bouwgrondexploitaties |

|

|

Doel |

Het afdekken van verwachte toekomstige verliezen op grondexploitaties en de realisering van projecten watercompensatie (dat treedt op wanneer verhardingen worden aangebracht ten koste van waterpartijen.) |

|

Benodigde omvang |

De geschatte omvang van de onontkoombare uitgaven. |

|

Toevoeging |

Naar aanleiding van de Meerjaren Prognose Grondexploitaties. |

|

Besteding |

Uitgaven t.b.v. gesloten grondexploitaties en watercompensatie; ook een voorzien nadelig resultaat op een lopende grondexploitatie. |

|

Bijzonderheden |

Mutaties in deze voorziening vinden plaats via de Reserve risico bouwgronden. Herrekening vindt plaats bij de jaarrekening. |

|

Voorziening Agriport Infrastructuur |

|

|

Doel |

Bijdrage voor de realisatie van een goede ontsluiting van het gebied Agriport aan de noordzijde en een veilige fietsoversteek van de zuidzijde. |

|

Benodigde omvang |

Geschatte kosten nieuw aan te leggen verkeersvoorzieningen. |

|

Toevoeging |

Geen. |

|

Besteding |

Na afronding van het project. |

|

Bijzonderheden |

We hebben een verplichting naar de provincie toe om een deel van de kosten te dragen. |

|

Voorziening riool |

|

|

Doel |

Onderhoud en t.b.v. riolering. |

|

Benodigde omvang |

De omvang van de voorziening is afhankelijk van het Gemeentelijk Rioolbeheerplan (GRP). |

|

Toevoeging |

Conform het GRP en kostendekkingsplan de voorziening op peil houden zodat aan de geplande uitgaven voor onderhoud en vervanging kan worden voldaan. Door de inzet van deze voorziening kunnen schommelingen in het tarief voor de rioolbelasting worden voorkomen. |

|

Besteding |

Conform de uit het GRP en kostendekkingsplan voortvloeiende uitgaven voor onderhoud en vervanging. |

|

Bijzonderheden |

De voorziening riool wordt gevormd op basis van het GRP. |

|

Voorziening afkoopsommen onderhoud graven |

|

|

Doel |

Het dekken van onderhoudskosten van graven en grafbedekking gedurende de afgekochte periode |

|

Benodigde omvang |

Totaal van de ontvangen afkoopsommen. |

|

Toevoeging |

Een deel van de grafrechten bij een afkoopsom voor meerdere jaren. |

|

Besteding |

Jaarlijks valt een vast deel vrij in de exploitatie voor de onderhoudskosten van begraafplaatsen. |

|

Bijzonderheden |

Afkoop van grafrechten wordt in de voorziening gestort waarna per jaar een deel vrijvalt. |

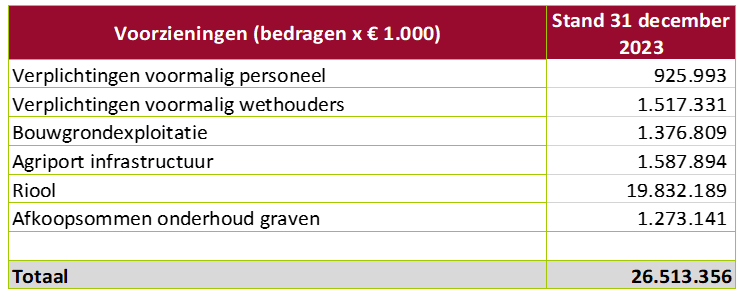

Totaaloverzicht voorzieningen:

Ondertekening

Aldus vastgesteld in de raadsvergadering van 17 oktober 2024.

De raad van de gemeente Hollands Kroon,

Griffier

J.M.M. Vriend

Voorzitter

A. van Dam

Noot

2Bij de vorige Nota was dit nog € 100.000, maar gezien de omvang van onze begroting ligt een hoger bedrag voor de hand. Uiteraard kan de raad om hem moverende redenen besluiten dat in incidentele gevallen een kleinere reserve wordt aangehouden. Genoemde € 500.000 is dan ook een richtbedrag.

Noot

3Bedragen gebaseerd op de voorlopige jaarrekening 2023. De definitieve omvang van onze reserves blijkt uit het document Jaarstukken 2023.

Noot

4Het surplus van de algemene reserve is dat deel dat niet nodig is voor het afdekken van risico’s (weerstandscapaciteit). Van dit vrij besteedbare deel (surplus) kan een gemeente jaarlijks maximaal 10% inzetten voor het dekken van structurele lasten. Met de voorwaarde dat de solvabiliteit groter of gelijk aan 20% is en blijft . De inzet van het surplus binnen de algemene reserve (= vrije reserve) wordt door dit gebruik als structurele baat bestempeld.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl