Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR725557

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR725557/1

Nota Activabeleid

Geldend van 01-01-2025 t/m heden

Intitulé

Nota ActivabeleidHet algemeen bestuur van waterschap Brabantse Delta;

gelezen het voorstel van het dagelijks bestuur over Activabeleid van 25 september 2024, nummer 772850;

B E S L U I T :

Vast te stellen de nota Activabeleid.

Artikel 1 Overgangsrecht

Het besluit Activabeleid 2021, vastgesteld in de vergadering van het algemeen bestuur van 25 november 2020, wordt ingetrokken met ingang van 1 januari 2025, met dien verstande dat zij van toepassing blijft op investeringen waarvan de afschrijving vóór 1 januari 2025 is gestart.

Artikel 2. Inwerkingtreding

Dit besluit treedt in werking op 1 januari 2025.

Artikel 3 Citeertitel

Dit besluit wordt aangehaald als: nota Activabeleid.

Ondertekening

Aldus vastgesteld in de openbare vergadering van het algemeen bestuur van 25 september 2024,

De dijkgraaf

Drs. C.J.G.M. de Vet

De secretaris-directeur

Dr. A.F.M. Meuleman

Activabeleid

Inhoudsopgave

1. Inleiding

1.1 Context

1.2 Leeswijzer

1.3 Ingangsdatum

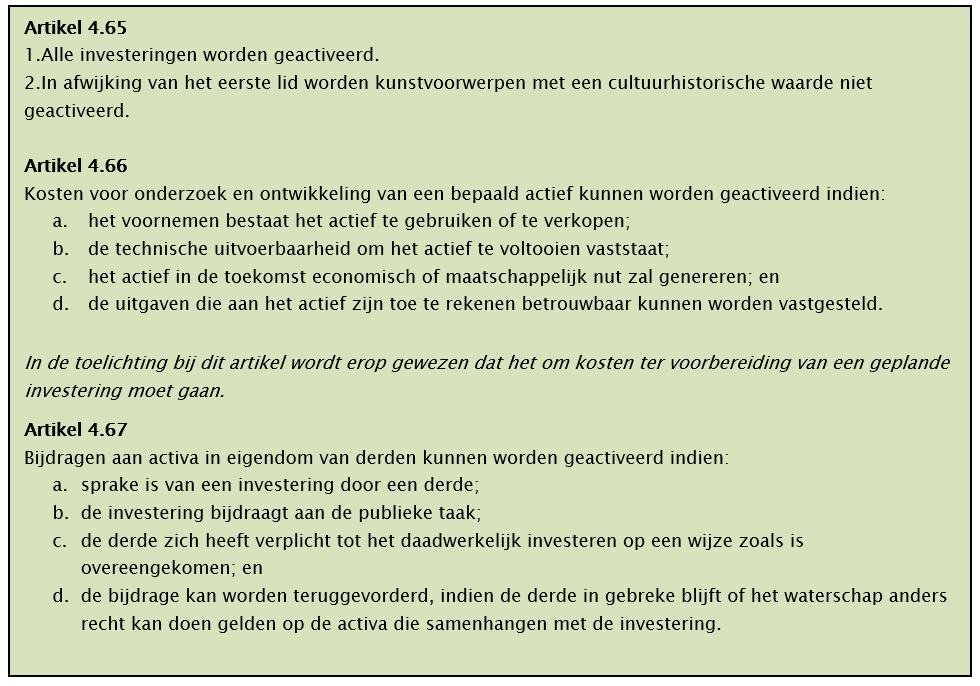

2. Activering

2.1 Wetgeving met betrekking tot activeren

2.2 Activeren van kosten voor onderzoek en ontwikkeling en overige immateriële vaste activa

2.3 Activeren van bijdragen aan activa in eigendom van derden

2.4 Activeren van materiële vaste activa

2.4.1 Activeren van baggerinvesteringen

2.4.2 ICT infrastructuur

2.5 Activeringsgrens

2.6 Moment van activeren

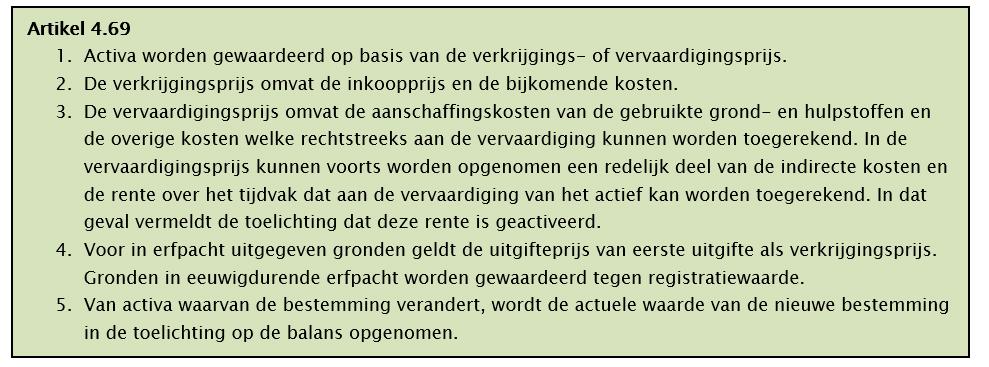

3. Waardering

3.1 Wetgeving met betrekking tot het waarderen van activa

3.2 Waarderingsgrondslag

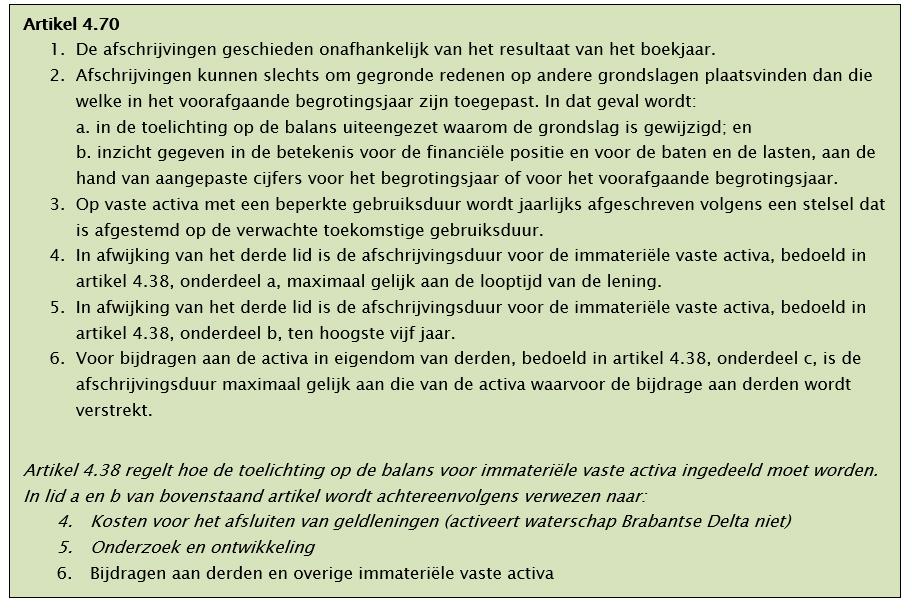

4. Afschrijving

4.1 Wetgeving met betrekking tot het afschrijven van activa

4.2 Afschrijvingsbeleid

4.3 Tegenraming op de kapitaallasten en volumes

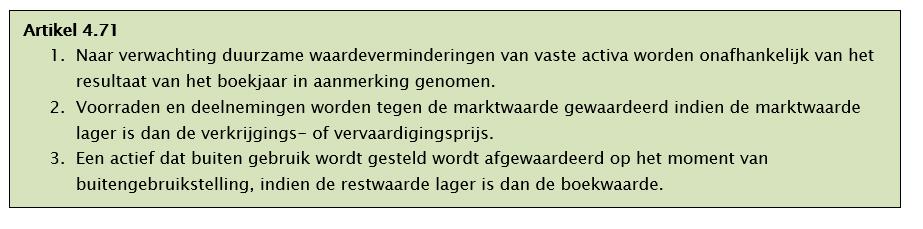

5. Desinvesteringen

5.1 Wetgeving met betrekking tot desinvesteren

5.2 Controle op het in gebruik zijn van activa

5.3 Voortijdig beëindigen van een project

6. Hardheidsclausule

BIJLAGEN:

Bijlage 1 Afschrijvingstabel waterschap Brabantse Delta

Bijlage 2 Begrippenlijst

1. Inleiding

1.1Context.

Voor u ligt de nota “Activabeleid”. Deze beleidsnota vervangt de nota “Activabeleid 2021” van 25 november 2020. De beleidsregels vormen een nadere uitwerking van artikel 13 van de verordening beleids-en verantwoordingsfunctie waterschap Brabantse Delta”.

In 2019 heeft het Ministerie van Infrastructuur en Waterstaat verzocht aan de Unie van Waterschappen (UvW) de regelgeving voor de waterschappen te evalueren en hierover een advies uit te brengen. Insteek van het verzoek was om na te gaan waar de verslaggevingsregels van de Waterschappen gelijkgetrokken kunnen worden met de regelgeving voor gemeenten (ook wel BBV) en waar niet. Het onderzoek heeft geleid tot een voorstel tot wijziging van het Waterschapsbesluit zoals gepubliceerd in het Staatsblad van 8 november 2023. De nieuwe wetgeving gaat in op 1 januari 2025. Dit onderzoek en de daaruit volgende wetswijziging wordt in communicatie (bijvoorbeeld kadernota) meestal aangeduid als “harmonisatie”

Door de aanpassingen in het Waterschapsbesluit mogen een aantal investeringen die voorheen geactiveerd konden worden, zoals uitgaven voor onderzoek en ontwikkeling en baggeren, niet meer of zeer beperkt geactiveerd worden. Om de financiële gevolgen hiervan op te vangen, wordt gebruik gemaakt van de overgangsregeling die in het wetsvoorstel is opgenomen.

1.2 Leeswijzer

Per hoofdstuk worden eerst de wettelijke eisen in beeld gebracht en daarna het waterschapsbeleid. De wetgeving is afkomstig uit het Waterschapsbesluit (per 1-1-2025), tenzij anders vermeld. In de bijlagen zijn opgenomen:

- 1.

afschrijvingstabel met daarin alle afschrijvingstermijnen per soort investering.

- 2.

begrippenlijst.

1.3 Ingangsdatum

Dit beleid gaat in op 1 januari 2025 en wordt voor het eerst toegepast in de begroting en meerjarenraming 2025-2029. Het activabeleid wordt in beginsel minimaal elke vier jaar opnieuw beoordeeld. Indien zich tussentijds grote wijzigingen voordoen, zal het activabeleid eerder worden aangepast.

Daar waar het activabeleid gewijzigd is ten opzichte van het oude beleid, geldt dit nieuwe beleid voor investeringen waarvan de afschrijving met ingang van 2025 of later start. Er is dus geen sprake van terugwerkende kracht op in het verleden geactiveerde investeringen. Voor de categorieën waar we gebruik maken van de overgangsregeling is het streven om, waar mogelijk, eerder dan 2029 over te gaan op de nieuwe regelgeving. Uit oogpunt van flexibiliteit is in het beleid de uiterste datum van 2029 opgenomen.

2. Activering

2.1Wetgeving met betrekking tot activeren.

In het Waterschapsbesluit zijn de volgende relevante bepalingen met betrekking tot activering opgenomen:

Investeringen die voldoen aan de volgende voorwaarden komen voor activering in aanmerking:

- •

de investering moet meerdere jaren bijdragen aan de doelstellingen van het waterschap;

- •

er wordt daadwerkelijk een actief gerealiseerd. Dit betekent dat de investering een vastomlijnd eindresultaat kent, waarvan het meerjarig nut benoemd kan worden;

- •

de verkrijgingskosten zijn concreet aan de investering toe te wijzen.

- •

de omvang van de investering ligt boven de activeringsgrens (zie § 2.5)

2.2Activeren van kosten voor onderzoek en ontwikkeling en overige immateriële vaste activa

Ten opzichte van het activabeleid 2021 zijn de criteria voor het activeren van immateriële vaste activa aangescherpt. Onderzoek en ontwikkeling kan alleen geactiveerd worden als het aantoonbaar gaat om voorbereidingskosten voor een geplande investering. De categorie “overige immateriële activa” is in de nieuwe wetgeving vervallen. Dit betekent dat investeringen in bijvoorbeeld planvorming, toetsingen van waterkeringen, leggers, geodata en onderzoeken (niet zijnde voorbereidingskosten) een plek moeten krijgen in de exploitatiebegroting.

Dit betekent ook dat de organisatie zich daarop moet aanpassen. Investeringen die voorheen op het investeringsplan werden gezet, moeten geborgd worden in de exploitatiebegroting. Om die overgang goed te laten verlopen en om de financiële gevolgen op te vangen, blijven de oude afschrijvingstermijnen voor deze categorieën bestaan tot uiterlijk 1 januari 2029. In de periode 2025-2028 worden deze investeringen op het investeringsplan afgebouwd, zodat dat er uiterlijk in 2029 en verder geen onderhanden projecten meer zijn in deze categorieën. Dit betekent ook dat in de periode 2025-2028 op enig moment geen uitvoeringskredieten meer voor deze investeringen verstrekt worden, tenzij de investering volledig afgerond kan worden voor 2029.

Voorbereidingskosten worden geactiveerd als integraal onderdeel van het uitvoeringsproject. Dit geldt ook als deze voorbereidingskosten niet op hetzelfde projectnummer geboekt worden als het uitvoeringsproject. Dit betekent dat de afschrijvingstermijn voor onderzoek en ontwikkeling komt te vervallen per 1-1-2029.

2.3Activeren van bijdragen aan activa in eigendom van derden

Wat het activeren van de bijdragen aan activa in eigendom van derden betreft, wordt aangesloten bij de in het Waterschapsbesluit opgenomen criteria. Om deze criteria te borgen wordt bij cofinanciering een standaardovereenkomst gebruikt, waarin deze criteria zijn opgenomen. Voorbeelden van geactiveerde bijdragen aan derden zijn bijdragen aan afvalwaterakkoorden en het meebetalen aan de herinrichting van gebieden.

2.4Activeren van materiële vaste activa

Materiële vaste activa worden geactiveerd volgens de componentenmethode. Hierbij wordt de investering in meerdere delen geactiveerd, op basis van een verschil in levensduur tussen de delen. Ook renovaties, modificaties en reparaties worden geactiveerd conform de componentenmethode. Bijvoorbeeld: een renovatie van een zuiveringsinstallatie zal doorgaans geactiveerd worden met een civieltechnische component (20 jaar), een mechanische component (15 jaar), een elektrische component (10 jaar) en een softwarecomponent (5 jaar).

2.4.1 Activeren van baggerinvesteringen

Baggerwerk wordt tot uiterlijk 1-1-2029 geactiveerd als

- •

de aard van het werk zo complex is dat het werk uitbesteed moet worden (bijv. stedelijke baggerwerken) of;

- •

de hoeveelheid bagger zo groot is dat het werk aanbesteed moet worden en er sprake is van grote investeringen (dit speelt bij het baggeren van vaarwegen) of

- •

baggeren om kwaliteitsredenen

Baggeren in landelijk gebied voldoet over het algemeen niet aan deze criteria en wordt daarom normaliter vanuit de exploitatie bekostigd.

In het gewijzigde waterschapsbesluit is het activeren van groot onderhoud uitgesloten. Dit betekent dat baggerinvesteringen niet meer geactiveerd mogen worden. De organisatie moet zich moet zich daarop aanpassen. Investeringen die voorheen op het investeringsplan werden gezet, moeten geborgd worden in de exploitatiebegroting. Om die overgang goed te laten verlopen en om de financiële gevolgen op te vangen, blijven de oude afschrijvingstermijnen voor baggeren bestaan tot uiterlijk 1 januari 2029. In de periode 2025-2029 worden baggerinvesteringen op het investeringsplan afgebouwd, zodat er uiterlijk in 2029 en verder geen onderhanden baggerprojecten meer zijn. Dit betekent ook dat in de periode 2025-2029 op enig moment geen uitvoeringskredieten meer voor deze investeringen verstrekt worden.

2.4.2 ICT infrastructuur

Bij de aanschaf van tablets en mobiele telefoons in 2014 is door het dagelijks bestuur besloten om deze investering niet te activeren. Sinds 2017 worden in navolging van het besluit inzake tablets en telefonie alle investeringen die voldoen aan de volgende criteria niet meer geactiveerd:

- 1.

Kort cyclische vervangingsinvesteringen (maximaal 5 jaar) en;

- 2.

op het gebied van ICT-infrastructuur en;

- 3.

waarbij sprake is van een laag investeringsbedrag per object.

Deze uitgaven worden in de exploitatie verantwoord. Voorbeelden van dit soort investeringen zijn: telefonie, tablets, Pc’s, etcetera.

2.5Activeringsgrens

Uit het oogpunt van het in de hand houden van de administratieve handelingen en het nastreven van duurzaam financieel beleid is de activeringsgrens sinds 2017 vastgesteld op € 250.000,-. De activeringsgrens wordt bepaald op basis van de totale bruto investering (dus zonder rekening te houden met eventuele bijdragen van derden) en is in beginsel inclusief BTW. Als het waterschap handelt als ondernemer en BTW wordt afgedragen, geldt echter een activeringsgrens exclusief BTW.

In het volgende voorbeeld wordt de activeringsgrens verduidelijkt:

Werkelijke uitgaven: € 300.000,-

Ontvangen subsidie: € 150.000,-

Netto-investering € 150.000,-

In dit voorbeeld wordt de investering als project behandeld en geactiveerd omdat de uitgaven op het project boven de activeringsgrens uit komen. Voor het berekenen van de afschrijvingslasten, wordt uitgegaan van de netto-investering. In de staat van vaste activa worden aanschafwaarde en subsidies apart gerapporteerd.

2.6Moment van activeren

Alle investeringsprojecten worden voor de boekwaarde opgenomen op de balans. Op onderhanden werken (lopende projecten die ultimo het jaar nog niet zijn afgerond) wordt echter nog niet afgeschreven.

De eerste maand na afronding van de realisatiefase van het project, start de afschrijving. De investering hoeft op dat moment nog niet financieel gereed te zijn. In de nazorgfase kan men nog kosten op het project boeken. Deze nagekomen kosten worden meegenomen in de afschrijvingen vanaf het moment dat ze geboekt worden, waarbij de afschrijving wordt berekend ten opzichte van de oorspronkelijke oplevering (via inhaalafschrijving wordt de periode overbrugd sinds de startdatum afschrijving).

3. Waardering

3.1Wetgeving met betrekking tot het waarderen van activa

3.2 Waarderingsgrondslag

Bij investeringen worden in principe geactiveerd:

- •

alle uitgaven van derden die direct aan de investering zijn toe te rekenen;

- •

kosten van de uren van eigen personeel die via het tijdverantwoordingsysteem aan de investeringen zijn toegerekend. In de kadernota 2025-2029 is besloten dat uren van ondersteunende processen met ingang van 2026 niet meer worden geactiveerd en afgeschreven.

- •

bijdragen van derden worden op de investering in mindering gebracht

Bij het activeren worden indirecte projectkosten (zoals advieskosten en interne uren) toegerekend aan de componenten uit de afschrijvingstabel op grond van de procentuele verhouding tussen de componenten van de investering.

4. Afschrijving

4.1 Wetgeving met betrekking tot afschrijven van activa

4.2 Afschrijvingsbeleid

- •

Er wordt niet afgeschreven op gronden behalve als de grond wordt ingezet in een project voor gebiedsinrichting. Denk bijvoorbeeld aan een ecologische verbindingszone of een waterberging. In dat geval wordt de volledige investering (incl. grondaankopen) afgeschreven in 30 jaar.

- •

Het waterschap hanteert de lineaire afschrijvingsmethode.

- •

De afschrijvingstermijn wordt bepaald op grond van de verwachte economische levensduur.

- •

De afschrijvingstermijn voor bijdragen aan immateriële vaste activa wordt gelijk gehouden aan de termijn die van toepassing is als we de investering zelf zouden uitvoeren.

- •

Een uitzondering op deze regel betreft de verplichte bijdrage aan het Hoogwaterbeschermingsprogramma (HWBP). Hoewel we maatregelen in waterkeringen afschrijven in 50 jaar, is voor deze bijdrage eerder (in de besluitvorming rondom de kadernota 2014-2024) de keuze gemaakt om in 5 jaar af te schrijven.

- •

Uit praktische overwegingen wordt ervan uitgegaan dat het actief na de afschrijvingsperiode geen restwaarde heeft.

- •

Als termijnen voor afschrijving worden de termijnen gehanteerd zoals deze zijn opgenomen in de afschrijvingstabel (bijlage 1).

4.3 Tegenraming op de kapitaallasten en volumes

Sinds de kadernota 2014-2024 wordt gewerkt met afgesproken investeringsvolumes per taak. In de besluitvorming rond kadernota 2022-2031 zijn daar aanvullende afspraken over verevening aan toegevoegd. Dit betekent dat na afstemming met het algemeen bestuur volumes binnen de periode van de meerjarenraming kunnen fluctueren. Het waterschap heeft meestal meer projecten in voorbereiding dan passend in het afgesproken investeringsvolume. Dit wordt overprogrammering genoemd. De ervaring leert dat enige overprogrammering nodig is om op het gewenste investeringsniveau uit te komen. Als er sprake is van overprogrammering in de projecten, wordt er op totaalniveau op deze projectinvesteringen tegen geraamd tot aan het afgesproken volume. Met andere woorden: de kapitaallasten van de overprogrammering zitten niet in de meerjarenraming. Bij elk planning en control product kan besloten worden tot een hoger of lager investeringsvolume, wanneer specifieke omstandigheden dit vereisen. Volumes die niet benut zijn, kunnen bij vaststelling van de jaarrekening overgeheveld worden naar latere jaren.

Aanvullend wordt in de begroting en de meerjarenraming per project een tegenraming opgenomen van maximaal 30% voor de kapitaallasten in het eerste jaar na ingebruikname. Gedurende het begrotingsjaar wordt de tegenraming op projecten afgebouwd naar 0%. Bij het opstellen van het betreffende P&C product wordt met de projectmanager afgestemd of een tegenraming nodig is en welk percentage passend is bij de op dat moment geldende onzekerheid binnen het project.

5. Desinvesteringen

5.1 Wetgeving met betrekking tot desinvesteren

5.2 Controle op het in gebruik zijn van activa

Eenmaal per jaar vindt een controle plaats op basis van de staat van activa of de investeringen op dit overzicht nog altijd gebruikt worden. De budgethouders geven aan of de activa nog in eigendom en/of in gebruik zijn. Activa die niet meer in gebruik zijn, worden buiten gebruik gesteld en afgeboekt voor zover zij nog een boekwaarde hebben.

Bij nieuwe vervangingsinvesteringen wordt altijd onderzocht of de te vervangen componenten nog een boekwaarde hebben in de staat van activa. Als dit het geval is, wordt deze boekwaarde versneldafgeschreven zodat de oude investering is afgeschreven als de nieuwe investering in gebruik wordt genomen.

5.3 Voortijdig beëindigen van een project

Soms wordt gedurende de projectuitvoering besloten dat het project wordt beëindigd. Als een project gedurende de uitvoering komt te vervallen, wordt beoordeeld in hoeverre de reeds gemaakte kosten voldoen aan de activeringseisen. Indien niet aan deze eisen wordt voldaan, worden de gemaakte kosten afgeboekt. Een eventueel verstrekt voorbereidingskrediet, vloeit terug naar het algemene voorbereidingskrediet. Een verstrekt uitvoeringskrediet komt samen met het project te vervallen.

6. Hardheidsclausule

Het algemeen bestuur heeft het recht om al dan niet op voorstel van het dagelijks bestuur gemotiveerd van het hierboven beschreven beleid af te wijken, als de situatie daarom vraagt. Dit besluit zal dan schriftelijk onder vermelding van de motivatie worden vastgelegd.

Bijlage 1 Afschrijvingstabel waterschap Brabantse Delta

|

Afschrijvingstermijn |

Termijn m.i.v. 2025 |

Toelichting |

|

ALGEMEEN |

||

|

Sloopkosten / vervallen projecten |

1 jaar |

Activum wordt buiten gebruik gesteld in het jaar van sloop / verkoop / stopzetting project. |

|

IMMATERIËLE VASTE ACTIVA |

||

|

Onderzoek en ontwikkeling (plannen) |

5 jaar |

Vervalt uiterlijk m.i.v. 1-1-2029 a.g.v. harmonisatie i.c.m. overgangstermijn. Zie beleidsnota voor criteria en voorwaarden. |

|

Bijdragen aan activa in eigendom van derden |

Afhankelijk van onderliggend activum |

Voor een bijdrage aan derden hanteren we de afschrijvingstermijn die we zouden toepassen als we de investering zelf zouden uitvoeren. |

|

Bijdrage HWBP |

5 jaar |

Dit betreft de jaarlijkse solidariteitsbijdrage aan het Hoogwaterbeschermingsprogramma (HWBP) |

|

Legger / GEO data |

10 jaar |

Vervalt uiterlijk m.i.v. 1-1-2029 a.g.v. harmonisatie i.c.m. overgangstermijn. |

|

Baggeren om kwaliteitsredenen, incl. waterbodemsanering |

5 jaar |

Vervalt uiterlijk m.i.v. 1-1-2027 a.g.v. harmonisatie i.c.m. overgangstermijn |

|

Overige immateriële vaste activa |

5 jaar |

Vervalt uiterlijk m.i.v. 1-1-2029 a.g.v. harmonisatie i.c.m. overgangstermijn. |

|

MATERIËLE VASTE ACTIVA |

||

|

Gronden en terreinen |

||

|

Gronden en terreinen |

n.v.t. |

Wordt niet op afgeschreven. |

|

Gronden t.b.v. gebiedsinrichting |

30 jaar |

Omdat de gronden worden aangepast tot bijv. waterberging of EVZ, vindt er waardevermindering plaats. Daarom wordt er op deze gronden afgeschreven met dezelfde termijn als gebiedsinrichting. |

|

Terreininrichting |

20 of 40 jaar |

Het aanpassen van bestaande terreininrichting wordt in 20 jaar afgeschreven (renovatie). Aanleg van nieuwe terreininrichting wordt in 40 jaar afgeschreven (nieuwbouw) |

|

Vervoermiddelen, machines, apparaten en werktuigen |

||

|

Software |

5 |

Alleen on premise (geen cloudsoftware). |

|

ICT Hardware |

4 jaar |

Deze termijn is alleen voor grote ICT-investeringen, bijv. inrichting van een nieuw rekencentrum. Kleine ICT-investeringen zoals PC’s, tablets, telefonie e.d. lopen via exploitatie. |

|

Machines, apparaten en werktuigen |

9 jaar |

|

|

Bedrijfsgebouwen / Woonruimten |

||

|

Gebouwen / gebouwenonderhoud |

20 of 40 jaar |

Omvat ook de gebouwen waarin gemalen, zuiveringsinstallaties e.d. staan, alsmede loodsen en werkplaatsen. Onderhoud / renovatie / en installaties in of aan gebouwen is 20 jaar, hieronder valt ook sanitair. |

|

Inventaris / stoffering |

10 jaar |

Inclusief binnen schilderwerk. |

|

Buiten schilderwerk |

6 jaar |

|

|

Watersystemen (incl. Waterveiligheid) |

||

|

Dijk |

50 jaar |

|

|

Damwand |

50 jaar |

Geldt niet voor houten damwand, deze valt onder “houtwerk 20 jaar” |

|

Kades |

20 jaar |

|

|

Gebiedsinrichting / herinrichting |

30 jaar |

O.a. aanleg watergangen/EVZ/waterberging |

|

Baggeren om kwantiteitsredenen |

7 jaar |

Vervalt uiterlijk m.i.v. 1-1-2029 a.g.v. harmonisatie i.c.m. overgangstermijn. |

|

Elektrotechnische installaties |

10 jaar |

|

|

Software |

5 jaar |

Afhankelijk van economische levensduur en alleen on premise (geen cloudsoftware). Deze termijn wordt ook toegepast voor de softwarematige procesbesturing van bijvoorbeeld zuiveringen of gemalen. |

|

Mechanische installaties |

20 jaar |

|

|

Houtwerk (bijv. steigers, aanlegplaatsen, beschoeiing) |

20 jaar |

|

|

Vispassage |

30 jaar |

|

|

Persleidingen |

20 of 40 jaar |

Betreft persleidingen bij kwantiteitsgemalen. Renovatie 20 jaar, nieuwbouw 40 jaar. |

|

Civieltechnische werkzaamheden |

20 of 40 jaar |

Renovatie 20 jaar, nieuwbouw 40 jaar. |

|

Zuiveringsbeheer

|

||

|

Civieltechnische werkzaamheden |

20 of 40 jaar |

Renovatie 20 jaar, nieuwbouw 40 jaar. |

|

Persleidingen |

20 of 40 jaar |

Renovatie 20 jaar, nieuwbouw 40 jaar. |

|

Elektrotechnische installaties |

10, 15 of 20 jaar |

Keuze van de termijn is afhankelijk van economische levensduur van de component. |

|

Software |

5 jaar |

Afhankelijk van economische levensduur en alleen on premise (geen cloudsoftware). Deze termijn wordt ook toegepast voor de softwarematige procesbesturing van bijvoorbeeld zuiveringen of gemalen. |

|

Mechanische installaties |

6, 7 of 15 jaar |

Wijkt af van watersystemen i.v.m. veelal agressievere omgeving rondom de installatie. Keuze van de termijn is afhankelijk van economische levensduur van de component. |

|

Conserveren |

10 jaar |

|

|

Vaarwegen en havens |

||

|

Civieltechnische werkzaamheden |

20 of 40 jaar |

o.a. grondwerk, taluds, oeverversteviging, bouwkundige werkzaamheden aan bruggen en sluizen. Renovatie 20 jaar, nieuwbouw 40 jaar. |

|

Sluizen sluisdeuren |

20 jaar |

|

|

Damwand |

50 jaar |

Houten damwand valt onder de termijn “ houtwerk 20 jaar”. |

|

Houtwerk (bijv. steigers, aanlegplaatsen, beschoeiing) |

20 jaar |

|

|

Software |

5 |

Afhankelijk van economische levensduur en alleen on premise (geen cloudsoftware). |

|

Mechanische installaties |

20 jaar |

|

|

Conserveren bruggen en sluizen |

10 jaar |

|

|

Baggeren om kwantiteitsredenen |

7 jaar |

Vervalt uiterlijk m.i.v. 1-1-2029 a.g.v. harmonisatie i.c.m. overgangstermijn |

|

Overige materiële vaste activa |

Economische Levensduur |

|

|

FINANCIËLE VASTE ACTIVA |

||

|

Aandelen en deelnemingen |

geen afschrijving |

Uitzondering zijn de agiobijdragen aan de SNB, voor elke investering in de SNB wordt apart de afschrijvingstermijn bepaald. |

|

Overige financiële vaste activa |

looptijd |

Overige uitzettingen met looptijd 1 jaar of langer |

Bijlage 2 Begrippenlijst

Activeren

Activeren betekent dat het aangeschafte of vervaardigde kapitaalgoed als bezitting op de balans wordt opgenomen. Het moment van activeren is niet altijd gelijk aan het moment waarop met afschrijven wordt begonnen. Gedurende de looptijd van het project worden alle uitgaven meteen geactiveerd, maar met afschrijven wordt pas gestart wanneer het project in gebruik wordt genomen.

Activeringsgrens

De activeringsgrens is een drempelwaarde die door het algemeen bestuur wordt vastgesteld via het activabeleid. Boven de activeringsgrens worden uitgaven of kosten die voldoen aan de voorwaarde van meerjarig nut als investeringsproject geactiveerd en afgeschreven over de economische levensduur. Onder de activeringsgrens worden de kosten uit de exploitatiebegroting gefinancierd.

Afschrijven

Met afschrijven wordt bedoeld dat de kosten van de investering worden verdeeld over de periode dat het nut van de investering optreedt.

BBV

Het Besluit begroting en verantwoording provincies en gemeenten (BBV) beschrijft de regels waaraan onder andere de begroting van een gemeente aan moet voldoen.

Componentenbenadering

De componentenbenadering houdt in dat een investering bij aanvang in verschillende onderdelen (componenten) wordt onderverdeeld. Per component wordt in het beleid een aparte afschrijvingstermijn opgenomen die aansluit bij de verwachte (gemiddelde) gebruiksduur van dat soort onderdelen. Elke component kan bij vervanging als nieuwe investering worden geactiveerd.

Economische en technische levensduur

De technische levensduur is de duur dat het actief technisch in staat is te produceren. De economische levensduur wordt bepaald door doelmatig gebruik, rekening houdend met de technologische ontwikkelingen. Over het algemeen is de economische levensduur korter dan de technische levensduur. Bij de bepaling van de afschrijvingstermijn wordt uitgegaan van de economische levensduur.

Financiële vaste activa

Aan derden beschikbaar gestelde financiële middelen met een looptijd van één jaar en langer.

Immateriële vaste activa

Activa met een meerjarig nut die je niet letterlijk kunt aanraken en wat niet valt onder de financiële vaste activa. Bijvoorbeeld bijdragen in projecten van derden.

Investering

Een uitgave wordt als een investering beschouwd als er sprake is van een meerjarig nut en de totale investering gelijk is aan of hoger dan de vastgestelde activeringsgrens.

Groot onderhoud

Als onderhoudswerkzaamheden niet jaarlijks maar periodiek, eenmaal in een aantal jaren, plaatsvinden.

Kapitaallasten

Met kapitaallasten worden de jaarlijkse lasten van rente en afschrijving bedoeld.

Lineair afschrijven

Bij de lineaire methode blijven de afschrijvingskosten gedurende de looptijd gelijk, de jaarlijkse kapitaallasten dalen door afname van de rentecomponent. Dit is de meest toegepaste afschrijvingsmethode onder de waterschappen.

Materiële vaste activa

Activa met een meerjarig nut die je kunt zien en aanraken. Bijvoorbeeld rwzi’s, waterlopen, waterkeringen, bedrijfsgebouwen.

Modificatie

Met een modificatie wordt de functionaliteit van een object aangepast. Er is sprake van kwaliteitsverbetering. Er kan ook sprake zijn van levensduurverlenging, maar dat is niet in eerste instantie het doel van de investering.

Onderhoud

Onderhoud dient om de oorspronkelijke ingeschatte levensduur van het object te bereiken. Het brengt het object weer in oorspronkelijke staat en/of het is noodzakelijk om het object conform eisen en specificaties laten functioneren tot einde levensduur. Er is geen sprake van gewijzigde functionaliteit of kwaliteitsverbetering (t.o.v. de oorspronkelijke functionaliteits- en kwaliteitseisen)

Renovatie

Met een renovatie pas je het object aan naar actuele en moderne technieken, eisen en/of specificaties zonder hierbij de functionaliteit aan te passen. Door het toepassen van actuele technieken is er altijd sprake van kwaliteitsverbetering en / of levensduurverlenging.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl