Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR725430

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR725430/1

Beleidsnota Fraude, Integriteit en Misbruik & Oneigenlijk gebruik gemeente Veere

Geldend van 25-09-2024 t/m heden

Intitulé

Beleidsnota Fraude, Integriteit en Misbruik & Oneigenlijk gebruik gemeente VeereInleiding

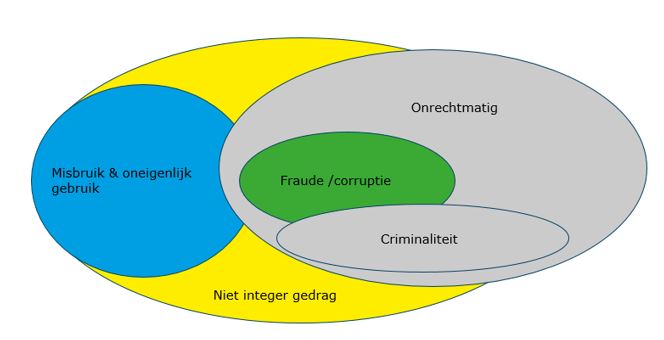

Voor u ligt het overkoepelende beleid van de gemeente Veere voor drie onderwerpen: fraude, integriteit en misbruik & oneigenlijk gebruik (hierna te noemen M&O). Fraude, integriteit en M&O zijn verschillende begrippen. Ze kunnen elkaar overlappen maar zijn geen synoniemen. Fraude is bijvoorbeeld per definitie onrechtmatig, maar onrechtmatig handelen hoeft geen fraude te zijn. Fraude heeft betrekking op handelen door ambtenaren en politieke ambtsdragers (intern). Misbruik en oneigenlijk gebruik heeft betrekking op handelen door derden, organisaties of inwoners (extern). In figuur 1 is het onderscheid van deze verschillende begrippen visueel weergegeven.

Figuur 1 Samenhang begrippen

In dit beleid is opgenomen wat wij onder de verschillende begrippen verstaan en hoe wij uitvoering geven aan het beheersen van fraude (hoofdstuk 1), het bevorderen van integriteit (hoofdstuk 2) en het voorkomen van misbruik en oneigenlijk gebruik (hoofdstuk 3).

Hoofdstuk 1 - Fraude

Er is in toenemende mate belangstelling voor het voorkomen en beperken van fraude binnen overheidsorganisaties. Fraude doet het vertrouwen in de overheid afnemen. Ook kan fraude gemeenschapsgeld kosten. In dit hoofdstuk gaan we in op wat we onder fraude verstaan, wat de factoren voor frauderisico’s zijn, wat ons fraudebeleid inhoudt en wat onze uitgangspunten voor dit beleid zijn. Tot slot beschrijven we in het dit hoofdstuk de procedure die we volgen bij (een vermoeden van) fraude.

1.1 Definitie van fraude

Fraude is een verzamelnaam voor allerlei verwijtbaar, niet-toegestaan en/of niet gewenst gedrag. De commissie Besluit Begroting en Verantwoording (BBV) omschrijft het begrip fraude als volgt: “Opzettelijke handelingen door één of meerdere personen binnen de gemeente, waarbij gebruik wordt gemaakt van misleiding om een onrechtmatig of onwettig voordeel te behalen”. Bij fraude moet er dus sprake zijn van bevoordeling en opzettelijke strijdigheid met de wet- of regelgeving.

Er zijn vele verschillende vormen van fraude. Zo kennen we identiteitsfraude, belastingfraude of toeslagenfraude. Onder fraude in dit beleidsdocument verstaan wij twee fraudevormen:

1. Oneigenlijke toe-eigening van middelen; dit is feitelijk diefstal of verduistering van de onderneming in combinatie met valsheid in geschrifte. Vaak gaat het om kleinere bedragen of voorwerpen van geringe waarde, die werknemers zich toe-eigenen, zoals het verduisteren van kasgeld en het gebruik van bedrijfsmiddelen voor privédoeleinden

2. Frauduleuze financiële verslaggeving. Dit wordt ook wel jaarrekeningfraude genoemd. Dit is manipulatie van de cijfers om het resultaat en de financiële positie anders voor te stellen dan de werkelijkheid.

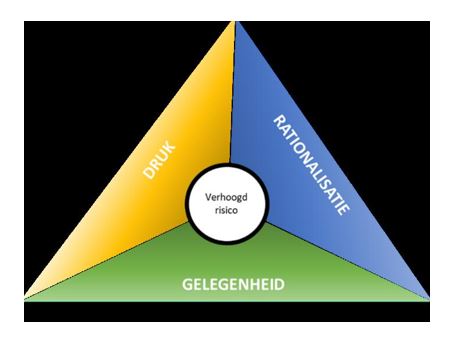

1.2 De fraudedriehoek

Er zijn drie factoren die een belangrijke rol spelen bij het ontstaan van fraude. We noemen dit de zogenaamde fraudedriehoek van Donald Cressey:

Figuur 2 Fraudedriehoek

De afbeelding laat zien dat de drie factoren aanwezig moeten zijn wil iemand fraude plegen.

• Gelegenheid: de fraudeur heeft de mogelijkheid om vanuit zijn of haar positie te frauderen omdat de interne beheersing binnen de organisatie tekortschiet. Ook bekwaamheid valt onder gelegenheid. Je moet namelijk wel de kwaliteiten hebben om fraude te kunnen plegen. Als de bekwaamheid ontbreekt, dan heb je namelijk ook niet de gelegenheid om fraude te plegen In de praktijk richten fraudebeheersingsmaatregelen zich met name op de gelegenheid omdat hier de kern van het probleem ligt.

• Druk: interne of externe druk die er toe leidt dat iemand fraudeert. Een fraudeur ervaart een prikkel om te frauderen. Wanneer belangen met de normen in conflict staan, zoals geldgebrek, het behalen van doelen of concurrentie overwegingen, dan ontstaat er druk die tot fraude kan leiden. Het gaat hierbij niet alleen om geld. Ook prestige en de privésituatie veroorzaken druk. Er zijn factoren aan te wijzen die druk verhogend werken en daarmee een verhoogd frauderisico voor een organisatie veroorzaken.

• Rationalisatie: de fraudeur rechtvaardigt de door hem of haar voorgenomen fraude voor zichzelf. Dit onderdeel heeft betrekking op het begrijpen van de normen en het willen nakomen van die normen. Voor deze rechtvaardiging speelt bijvoorbeeld voorbeeldgedrag van goed, maar ook van fout gedrag een grote rol. Goed voorbeeldgedrag van de leiding en het bestuur is noodzakelijk, zodat intern geen voedingsbodem voor rationalisatie ontstaat. Ook de cultuur binnen de organisatie is doorslaggevend. Medewerkers spiegelen hun eigen gedrag aan het gedrag van hun collega’s.

1.3 Fraudebeleid

Als gemeente behandelen we het thema fraude met de professionaliteit, integriteit en zorgvuldigheid die onze inwoners, bedrijven en andere belanghebbenden van ons mogen verwachten. De volgende uitgangspunten zijn de basis voor ons fraudebeleid:

1. We nemen de verantwoordelijkheid van behartiger van het algemeen belang.

2. We zijn transparant in onze keuzes en leggen hierover verantwoording af.

3. We hebben een open houding waarmee we dilemma’s bespreekbaar maken.

4. Maatregelen die worden genomen om fraude te voorkomen, zijn proportioneel. Dat wil zeggen dat zij in verhouding staan tot de risico’s die de gemeente loopt.

5. De proceseigenaren zijn verantwoordelijk voor het nemen van beheersingsmaatregelen binnen de processen om fraude te voorkomen.

6. Na vaststelling van een overtreding treedt de procedure in werking zoals beschreven in paragraaf 1.4.

1.4 Procedure bij een (vermoedelijke) fraude

Fraudemeldingen moeten zo efficiënt en effectief mogelijk worden opgepakt en afgehandeld. Meestal begint het met een vermoeden van fraude waarbij één of meerdere signalen wijzen op frauduleus handelen. Juist in die fase is het belangrijk dat medewerkers zich veilig voelen om het vermoeden van fraude bespreekbaar te maken. Vooral omdat soms achteraf zal blijken dat er van daadwerkelijke fraude geen sprake was. Als er sprake is van (een vermoeden van) fraude is het belangrijk snel en adequaat te handelen. De volgende stappen ondernemen we bij (een vermoeden van) fraude:

Stap 1: signaleren en melden

• Elk onderzoek naar fraude begint met het signaleren van (een vermoeden van) fraude en de melding die hierover gemaakt wordt.

• Als een medewerker fraude vermoedt, dan meldt hij/zij dit bij de leidinggevende.

• Als de melding gaat over het (vermoedelijk) frauduleus handelen door een leidinggevende, dan meldt de medewerker naar de gemeentesecretaris.

• Als de melder anoniem wenst te blijven, dan kan deze op grond van de ‘Regeling melden vermoeden misstand gemeente Veere’ een melding doen.

Stap 2: beoordelen

• De leidinggevende of gemeentesecretaris/algemeen directeur bespreekt in eerste instantie de melding met de melder.

• Op basis van het gesprek oordeelt de leidinggevende of gemeentesecretaris/algemeen directeur of er objectief gezien inderdaad gesproken kan worden van een vermoeden van fraude.

• Als dat het geval is, dan wordt er door de leidinggevende of gemeentesecretaris/algemeen directeur hoor en wederhoor toegepast met de betrokken medewerker.

• Vervolgens zoekt de leidinggevende afstemming met de gemeentesecretaris. De gemeentesecretaris/algemeen directeur beoordeelt de melding en besluit tot het al dan niet instellen van een onderzoek.

Stap 3: onderzoeken

• Als uit de beoordeling van stap 2 blijkt dat er sprake is van een vermoeden van fraude dan geeft de gemeentesecretaris/algemeen directeur de opdracht tot het uitvoeren van onderzoek. Omdat fraudeonderzoeken een specifieke expertise vereisen, beleggen wij dit soort onderzoeken bij een extern gespecialiseerd onderzoeksbureau.

• Iedere fraude is uniek en vereist een specifieke aanpak van onderzoek. Gedurende dit onderzoek wordt de betrokken medewerker geschorst.

• Het extern onderzoeksbureau koppelt de uitkomsten van het onderzoek terug aan de gemeentesecretaris/algemeen directeur. De gemeentesecretaris/algemeen directeur informeert de leidinggevende.

• Op basis van de aard en de omvang van de fraude informeert de gemeentesecretaris/algemeen directeur het college. In dat geval zal ook in het jaarverslag onder paragraaf bedrijfsvoering een toelichting gegeven worden op de geconstateerde fraude. Dit is tegelijkertijd ook een teken om de accountant te informeren.

• De volgorde in stappen bij het signaleren van (een vermoeden van) fraude kan in sommige ernstige gevallen anders uitvallen. Zo kan het ook nodig zijn om eerst de toegang tot de (digitale) werkomgeving af te sluiten voor de vermoedelijke fraudeur en deze persoon (tijdelijk) op non-actief te zetten voordat een externe onderzoek wordt ingesteld. De leidinggevende of gemeentesecretaris beoordeelt of een andere volgorde van de stappen nodig is.

Stap 4: opvolging

• De impact van elke fraude is groot voor alle betrokkenen. Elke (vermoeden van) fraude behandelen we daarom met dezelfde professionaliteit en daadkracht. Toch is er onderscheid te maken in de aard en omvang van fraudes. Op basis van de aard en de omvang van de fraude bepalen we welke arbeidsrechtelijke- en juridische vervolgstappen er genomen moeten worden.

Stap 5: aangifte

• Als er daadwerkelijk fraude wordt geconstateerd, dan doen we daar aangifte van (artikel 162 van het Wetboek van Strafvordering).

Stap 6: procesaanpassing

• In het proces waarbinnen de fraude plaatsvond, nemen we aanvullende beheersingsmaatregelen om nieuwe fraudes te voorkomen.

• Het verkleinen van de kans op fraude doen we onder andere door het opstellen van gemeentelijke wet- en regelgeving, richtlijnen en procedures. In de bedrijfsprocessen hebben we verschillende maatregelen geborgd om de kans op fraude te verkleinen. Voorbeelden van deze beheersingsmaatregelen zijn de controle-technische functiescheiding en autorisaties. Deze beheersingsmaatregelen zijn vooral gericht op het aspect ‘gelegenheid’ van de fraudedriehoek. Ze worden ook wel de ‘hard controls’ genoemd. De zogenoemde ‘soft controls’, die vooral gericht zijn op de aspecten ‘motivatie’ en ‘rationalisatie’, komen in hoofdstuk 2 van deze beleidsnota aan bod.

• Jaarlijks maken we een frauderisicoanalyse. Met deze analyse maken we inzichtelijk welke risico’s op het gebied van fraude zich kunnen voordoen bij onze gemeente en wat de kans op en de impact van deze frauderisico’s zijn. Voor ieder mogelijk frauderisico wordt vervolgens in kaart gebracht welke beheersingsmaatregelen zijn genomen waardoor de kans op fraude verkleint wordt. Met de Verbijzonderde Interne Controle (VIC) wordt gedurende het jaar onafhankelijk de opzet, het bestaan en de werking van de beheersingsmaatregelen vastgesteld.

Hoofdstuk 2 – Integriteit

Het in de organisatie invoeren van procedures, systemen en structuren geeft nog geen garantie dat ambtenaren, collegeleden en raadsleden geen fraude plegen. Het is ook een kwestie van houding en gedrag, ofwel: integer handelen. In dit hoofdstuk gaan we in op wat we onder integriteit verstaan, wat ons integriteitsbeleid inhoudt en hoe we uitvoering geven aan ons integriteitsbeleid.

2.1 Definitie integriteit

Het begrip integriteit roept bij verschillende mensen verschillende beelden op als eerlijkheid, betrouwbaarheid, onbedorvenheid en onkreukbaarheid. Bovendien veranderen opvattingen over wat wel of niet integer is door ontwikkelingen in de tijd.

Wat vaststaat is de basis van het woord. Integriteit komt van het Latijnse woord ‘integritas’. Vertalingen hiervan zijn: onbedorven, niet corrupt, onaangetast of onkreukbaar. Van Dale definieert integriteit als goede karaktereigenschap. Een integer persoon houdt vast aan normen en waarden, ook als deze van buitenaf onder druk staan. Een integer persoon is eerlijk en betrouwbaar en laat zich niet omkopen. Een integer persoon kan over eigen gedrag en keuzes verantwoording afleggen.

De Ambtenarenwet verwoordt integriteit als ‘goed ambtelijk handelen’. Handelingen en gedrag zijn dan in lijn met de (maatschappelijke) waarden en normen van de organisatie en met de wet- en regelgeving. Integriteit is daarmee een belangrijk onderdeel van de professionele verantwoordelijkheid van alle werknemers.

Binnen de gemeente Veere hanteren wij de volgende 3 kernwaarden:

1. Openheid: integriteit is openheid.

2. Zorgvuldigheid: zorgvuldig betekent dat werknemers steeds opnieuw kritisch en systematisch reflecteren op hun verantwoordelijkheden en zich voortdurend vragen stellen over hun doen en laten. In de huidige tijd kan ook gesproken worden over handelen overeenkomstig de geldende morele waarden en normen. Bij twijfel halen wij niet in (luisteren naar het onderbuikgevoel) maar bespreken we een dilemma met een collega, leidinggevende of een vertrouwenspersoon.

3. Uitlegbaar: werknemers kunnen aangeven hoe hun handelen past bij hun verantwoordelijkheden en kerntaken, maar ook bij de kernwaarden, regels en richtlijnen van hun organisatie. Wij vinden het belangrijk dat werknemers nadenken over hun handelen tegen de vraag of het gedrag op de voorkant van de krant kan.

In de praktijk is de toepassing van waarden en normen situatie en tijdsafhankelijk. Wat in de ene situatie of omgeving als integer wordt gezien, is in een andere context onacceptabel. Dit maakt dat er ‘grijze gebieden’ zijn in wat toelaatbaar is.

Om met deze grijze gebieden om te kunnen gaan, maakten wij afspraken binnen de gemeente Veere over wat wij verstaan onder integer handelen.

Maar met afspraken alleen zijn wij er niet. Regelmatig en consequent werken aan bewustwording en het stimuleren van een open dialoog zijn belangrijke ingrediënten voor een integere organisatie. Het gaat er uiteindelijk om hoe de organisatie en de individuen er invulling aan geven.

2.2 Integriteitsbeleid

Binnen de gemeente Veere besteden wij veel aandacht aan integriteit. Zowel op ambtelijk als op bestuurlijk niveau hebben wij een integriteitsbeleid. Het doel hiervan is ‘het bevorderen en waarborgen van openheid en transparantie in het openbaar bestuur door het bepalen van normen voor gedrag en handelen’. Het integriteitsbeleid gaat niet alleen om het opstellen en naleven van regels en voorschriften. Het gaat ook om bewustwording, gedrag en omgangsvormen.

Onze gemeente heeft haar integriteitsbeleid vastgelegd in het Personeelshandboek (voor medewerkers) en in Gedragscodes (voor het bestuur). Hierin maken wij duidelijk wat integer handelen is en wat wel en niet toelaatbaar is. Wij hebben voor de volksvertegenwoordigers, de bestuurders en voor de ambtenaren een aparte gedragscode. Er gelden voor de 3 groepen namelijk verschillende wettelijke regels. Hieronder vindt u de gedragscodes:

• Gedragscode integriteit politieke ambtsdrager Veere;

• Gedragscode integriteit dagelijks bestuur Veere;

• Gedragscode integriteit medewerkers gemeente Veere.

De gedragscodes geven invulling aan de basisnormen voor het integer handelen van ambtenaren, collegeleden en raadsleden. Deze basisnormen zijn geformuleerd door het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties.

2.3 Uitvoering van integriteitsbeleid – ambtelijk

Ons integriteitsbeleid bestaat uit een mix van maatregelen om het doel te behalen. Zo passen wij gedragsmaatregelen toe en zetten wij in op naleving & handhaving. Hierbij raken wij zowel zachte als harde maatregelen. Hieronder verstaan wij:

• Harde maatregelen: formele maatregelen zoals procedures, gedragscodes en een beschrijving van rollen en verantwoordelijkheden.

• Zachte maatregelen: de niet-tastbare gedragsbeïnvloedende factoren in een organisatie die van belang zijn voor het realiseren van de organisatiedoelstellingen.

Hieronder staat beschreven hoe we aandacht hebben voor integriteit binnen de ambtelijke organisatie van de gemeente Veere:

Gedragscodes:

• De gemeente Veere stelde het integriteitsbeleid en andere aan integriteit gerelateerde documenten vast. Deze documenten zijn beschikbaar in het personeelshandboek (medewerkers) op intranet en via de gemeentelijke website: https://www.veere.nl/integriteit.

• De gedragscodes worden geactualiseerd naar de meest actuele landelijke uitreikingen en aanvullende wetgeving. Conform de Zeeuwse norm weerbare overheid is de gedragscode niet ouder dan 5 jaar.

• In het personeelshandboek zijn meldingsformulieren opgenomen met betrekking tot integriteit zoals het melden van nevenwerkzaamheden en belangen.

• Wij maken de nevenwerkzaamheden van de leden van het Management team openbaar via de gemeentelijke website.

Vertrouwenspersonen:

• We hebben twee interne vertrouwenspersonen aangesteld en één externe vertrouwenspersoon op het gebied van ongewenst gedrag en (vermoedens van) misstanden. Op het intranet is te vinden wie de vertrouwenspersonen zijn. De taken van de vertrouwenspersonen zijn beschreven in de Regeling klachtenbehandeling ongewenst gedrag op het werk en de Regeling melden vermoeden misstanden.

Integriteit bij werving en selectie:

De gemeente handelt conform de eisen die gesteld worden aan screening van medewerkers in de Baseline Informatiebeveiliging Overheid (BIO) en de Zeeuwse Norm weerbare overheid. Dit houdt in:

• BIO 7.1.1. Screening: verificatie van de achtergrond van alle kandidaten voor een dienstverband behoort te worden uitgevoerd in overeenstemming met relevante wet- en regelgeving en ethische overwegingen en behoort in verhouding te staan tot de bedrijfseisen, de classificatie van de informatie waartoe toegang wordt verleend na de vastgestelde risico’s te zijn.

• Zeeuws norm weerbare overheid, hoofdstuk 2 integriteit van bestuur en medewerkers:

o Voordat met de geselecteerde kandidaat een arbeidsovereenkomst wordt aangegaan, wordt de kandidaat verzocht om een Verklaring Omtrent het Gedrag (VOG) te overleggen.

o De geselecteerde kandidaat wordt gewezen op de verplichting tot het afleggen van de ambtseed of belofte.

• Bij nieuwe medewerkers die werkzaam zijn in het veiligheidsdomein gerelateerd aan de ondermijningsaanpak word een screening uitgevoerd voor aanvang werkzaamheden.

• Bij de werving en selectie van medewerkers besteden wij aandacht aan integriteit. Zo vragen wij referenties na als wij dit noodzakelijk vinden en controleren wij de originele diploma’s en getuigschriften. Voor aanstelling of inleen wordt aan kandidaten het bezit van een verklaring omtrent gedrag (VOG) als vereiste gesteld.

• Integriteit komt tijdens selectiegesprekken aan de orde via het voorleggen van integriteitsdilemma’s. Bij het afleggen van de eed of belofte wordt aandacht besteed aan integriteit. Bij inhuurkrachten of stagiaires gebeurt dit bij aanvang van de werkzaamheden. Zij tekenen tevens een integriteitsverklaring waarin zij verklaren de organisatie-afspraken na te leven.

• Alle nieuwe medewerkers (inclusief tijdelijke krachten) doorlopen een introductiesessie integriteit. Hierin wordt het integriteitsbeleid toegelicht en worden gezamenlijk dilemma’s behandeld. Naast integriteit doorlopen de nieuwe medewerkers een sessie over:

o agressie en geweld

o informatiebeveiliging

o privacy

Afleggen eed of belofte

Op basis van de Ambtenarenwet moeten alle nieuwe werknemers de eed of belofte afleggen. Na het afleggen van de eed of belofte ondertekenen de werknemers en de afnemer van de eed of belofte een formulier. Dit formulier wordt opgenomen in het persoonsdossier. Medewerkers die niet in dienst zijn, zoals inhuurkrachten en stagiaires, ondertekenen een integriteitsverklaring. Daarin staat dat zij de integriteitsregels zullen naleven.

Geschenken

In de gedragscode integriteit zijn voorschriften opgenomen over hoe werknemers omgaan met relatiegeschenken, giften en diensten. Een werknemer meldt relatiegeschenken, giften en diensten bij de leidinggevende ter bespreking.

Maatregelen gericht op informatiebescherming

Wij stelden voorschriften vast voor het kennisnemen van of omgaan met vertrouwelijke informatie. Verder namen wij maatregelen die beogen te voorkomen dat onbevoegden vertrouwelijke informatie kunnen bezitten, raadplegen of beschadigen.

• Zo zijn in de gedragscodes voorschriften opgenomen die betrekking hebben op de informatiebescherming en het omgaan met vertrouwelijke informatie.

• Daarnaast is er een Protocol e-mail, internet- en telefoongebruik voor het gebruik van e-mail, telefoon en internet.

• Instructies gebruik social media is een richtlijn voor het gebruik van sociale media.

• Op basis van de BIO is er voor alle medewerkers en contractanten die gebruikmaken van de informatiesystemen en -diensten de verplichting om binnen drie maanden na indiensttreding een training informatiebeveiligingsbewustzijn succesvol gevolgd te hebben (BIO 7.2.2.2).

Bewustwording:

Integriteit vraagt voortdurend aandacht. Wij bespreken dan ook periodiek het onderwerp integriteit. Dit doen wij door:

• Aandacht voor integriteit bij het afleggen van de ambtseed/belofte bij de gemeentesecretaris.

• Binnen 3 maanden na start van de werkzaamheden volgen alle nieuwe medewerkers en tijdelijk personeel de online introductiesessie integriteit (e-learning). Hierin wordt integriteit uitgelegd en worden integriteitsdilemma’s besproken.

• Iedere werknemer wordt geacht eens per 5 jaar een bewustwordingssessie te volgen. Hierin worden naast integriteit ook de onderwerpen ongewenst gedrag, privacy en informatiebeveiliging besproken.

• Het integriteitsbeleid is een vast onderdeel van het personeelsbeleid. Het is een vast punt in een functionerings- en beoordelingsgesprek en op een werkoverleg.

• Wij zijn als gemeente Veere een lerende organisatie. Daarom bekijken wij hoe wij kunnen leren van integriteitsschendingen mochten deze zich hebben voorgedaan.

• Daarnaast informeren wij de organisatie over de route om integriteitsdilemma’s te bespreken. Zo proberen wij vooraf elkaar te behoeden van valkuilen.

Verantwoording:

• We verantwoorden ons jaarlijks over het gevoerde integriteitsbeleid in een jaarrapportage. Wij maken deze verantwoording openbaar via de gemeentelijke website. De vertrouwenspersonen maken een verslag van de aard en de omvang van het aantal interne meldingen.

2.4 Uitvoering van integriteitsbeleid – bestuurlijk

Hieronder staat beschreven hoe we aandacht hebben voor bestuurlijke integriteit binnen de gemeente Veere.

Gedragscodes:

• Voor politieke ambtsdragers zijn twee gedragscodes vastgesteld: voor bestuurders en voor raads- en commissieleden. De gedragscodes zijn gepubliceerd op Mijnoverheid.nl en beschikbaar via de gemeentelijke website: https://www.veere.nl/integriteit.

• De gedragscodes worden geactualiseerd naar de meest actuele landelijke uitreikingen en aanvullende wetgeving. Conform de Zeeuwse norm weerbare overheid is de gedragscode niet ouder dan 5 jaar.

Nevenfuncties en financiële belangen:

• Politieke ambtsdragers maken nevenfuncties openbaar. Hiervoor leveren zijn informatie aan bij:

o Bestuurders bij de gemeentesecretaris

o Raads – en commissieleden melden bij de griffier.

• Recreatief verhuur is een significant onderwerp binnen onze gemeente. Wij zien de verhuur als een samenstel van taken of werkzaamheden met een structureel karakter. Daarom beschouwen wij recreatief verhuur als een nevenfunctie.

• Een politiek ambtsdrager doet opgave van zijn financiële belangen bij een organisatie of onderneming die een relatie met de gemeente heeft of kan krijgen, en waarover de gemeente besluiten neemt. Ook tussentijds ontstaan substantieel financieel belang wordt gemeld. De basis voor de melding is neergelegd in de gedragscode. Wettelijk is dit niet verplicht.

Aantreden:

• De verantwoordelijkheid voor de werving en selectie van kandidaten voor de verkiezingslijst ligt bij de politieke partijen zelf. De burgemeester attendeert de politieke partijen op het belang van integriteit bij de werving en selectie van kandidaten vanuit de rol als hoeder van de integriteit.

• Voor het installeren van nieuwe raads- en commissieleden beoordelen wij de nevenfuncties op integriteitsrisico’s. Mochten deze zich voordoen dan bespreekt de burgemeester het risico met de betrokkene en bekijkt hij of er passende maatregelen kunnen worden getroffen. De burgemeester communiceert de uitkomsten aan de commissie geloofsbrieven voor benoeming.

• Conform de meest recente handreiking van het Ministerie van Binnenlandse Zaken en Koninkrijkrelaties en de Zeeuwse norm weerbare overheid laat de gemeente Veere een risicoanalyse uitvoeren voor de selectie van wethouders. De analyse wordt uitgevoerd door een erkend onderzoeksbureau die volgens de Wet particuliere beveiligingsorganisaties en recherchebureaus (Wpbr) deze onderzoeken mogen uitvoeren. Nevenfuncties en financiële belangen worden in de risicoanalyse meegenomen.

• Conform de Gemeentewet leggen leden van de raad, commissies en bestuurders voor aantreden de eed of belofte af.

Bewustwording:

Integriteit vraagt voortdurend aandacht. Wij bespreken dan ook periodiek het onderwerp integriteit. Dit doen wij door:

• Na het afleggen van de eed/belofte volgen alle politieke ambtsdragers een bewustwordingssessie integriteit.

• Er is duidelijkheid over de route om integriteitsdilemma’s te bespreken. Zo proberen wij vooraf elkaar te behoeden van valkuilen.

• De commissie integriteit bespreekt periodiek integriteitsthema’s.

• De gemeenteraad heeft een integriteitskalender vastgesteld om integriteit periodiek met elkaar te bespreken en het morele kompas te herijken.

Verantwoording:

We verantwoorden ons jaarlijks over het gevoerde integriteitsbeleid in een jaarrapportage. Wij maken deze verantwoording openbaar via de gemeentelijke website.

Hoofdstuk 3 – Misbruik & oneigenlijk gebruik

Waar ons beleid over het verkleinen van de kans van fraude en het bevorderen van integriteit intern gericht is, is ons beleid over het voorkomen van misbruik en oneigenlijk (hierna te noemen M&O) gebruik juist extern gericht. In dit hoofdstuk gaan we in op wat we onder M&O gebruik verstaan, want ons M&O-beleid inhoudt, wat onze uitgangspunten zijn van dit M&O-beleid en hoe we uitvoering geven aan ons M&O-beleid. Tot slot beschrijven we in dit hoofdstuk de processen waarbij het risico op misbruik en oneigenlijk gebruik aanwezig is.

3.1 Definitie misbruik en oneigenlijk gebruik

Bij misbruik en oneigenlijk gebruik worden overheidsgelden gebruikt voor een doel waarvoor deze niet bestemd zijn. Misbruik en oneigenlijk gebruik gaan over het handelen door derden, organisaties of inwoners.

De Commissie BBV omschrijft de begrippen misbruik en oneigenlijk gebruik als volgt:

• Misbruik: het opzettelijk, niet tijdig, onjuist of onvolledig verstrekken van gegevens met als doel ten onrechte overheidssubsidies of -uitkeringen te verkrijgen of niet dan wel een te laag bedrag aan heffingen aan de overheid te betalen.

• Oneigenlijk gebruik: het door het aangaan van rechtshandelingen, al dan niet gecombineerd met feitelijke handelingen, verkrijgen van overheidsbijdragen of het niet dan wel tot een te laag bedrag betalen van heffingen aan de overheid, in overeenstemming met de bewoordingen van de regelgeving maar in strijd met het doel en de strekking daarvan.

Het verschil tussen misbruik en oneigenlijk gebruik is dat bij oneigenlijk gebruik feitelijk wel gehandeld wordt in overeenstemming met wet- en regelgeving, maar dat er gebruik gemaakt wordt van de ‘mazen van de wet’. Bij misbruik is er wel sprake van onrechtmatig handelen.

Een bijzondere vorm van misbruik en oneigenlijk gebruik is ondermijning. Ondermijning is het effect van allerlei vormen van (georganiseerde) criminaliteit. Het is een vaak onzichtbare vorm van criminaliteit, maar wel een die grote schade toebrengt aan de samenleving. Ondermijning kan zich uiten in alle in dit beleid genoemde onderwerpen. Met name wanneer er financiële belangen spelen. Ondermijning kan ook een rol spelen in relatie tot het politiek bestuur, bijvoorbeeld in de vorm van chantage of omkoping. Hier ligt een nauwe relatie met het thema integriteit. In het Integraal Veiligheidsplan van de gemeente Veere staat beschreven hoe we ondermijning in onze gemeente aanpakken. Het thema ondermijning blijft daarom in dit beleid buiten beschouwing.

3.2 M&O-beleid

Met ingang van verslagjaar 2023 is de rechtmatigheidsverantwoording ingevoerd. Met deze verantwoording legt ons college bij de jaarrekening verantwoording af over de rechtmatigheid van de verantwoorde baten, lasten en balansmutaties. Het misbruik en oneigenlijk gebruik criterium is een van rechtmatigheidscriteria waarop de jaarrekening wordt getoetst.

Het is aan de gemeente om effectieve maatregelen te nemen om M&O gebruik te voorkomen. Deze maatregelen verwoorden wij in dit M&O-beleid. De uitwerking van het beleid vindt plaats in de specifieke regelingen en bijbehorende verordeningen en processen. Naast de uitgangspunten staan in dit M&O-beleid ook de risicogebieden beschreven waarbij er een kans is op misbruik en oneigenlijk gebruik. Vervolgens staat verwoord hoe er uitvoering wordt gegeven aan dit M&O-beleid.

3.3 Uitgangspunten van M&O-beleid

De volgende uitgangspunten zijn de basis voor ons M&O-beleid:

1. We werken vanuit een basishouding van vertrouwen in een juiste omgang met gemeentelijke regelingen door inwoners, instellingen/bedrijven en de organisatie van de gemeente.

2. Maatregelen die we treffen ter bevordering van een juist gebruik van gemeentelijke regelingen staan in verhouding staan tot de risico’s die we lopen.

3. Voorkomen is beter dan genezen. De inzet van beleid en maatregelen is primair gericht op preventie van M&O van gemeentelijke regelingen.

4. De van derden ontvangen gegevens worden indien mogelijk gecontroleerd.

5. Na vaststelling van een overtreding wordt de onrechtmatige situatie zo snel mogelijk hersteld en de overtreder zo nodig bestraft (bijv. door intrekking besluit, terugvordering, aangifte).

6. Er is aandacht voor de menselijke maat. Het toepassen van de menselijke maat en het maken van uitzonderingen is mogelijk. We leggen dan uit waarom de menselijke maat is toegepast.

7. Voor de activiteiten van is de proceseigenaar primair verantwoordelijk voor het nemen van beheersmaatregelen ter voorkoming van M&O van regelingen en de controle.

8. Beheersmaatregelen worden risicogericht ingezet en na afweging van de kosten en baten.

9. Op de risicoprocessen voeren we verbijzonderde interne controles uit, waarbij we de genomen beheersingsmaatregelen toetsen.

10. Het beleid actualiseren we iedere vier jaar of eerder bij gewijzigde wetgeving.

3.4 Uitvoering van M&O-beleid

Misbruik en oneigenlijk gebruik gaan over het handelen door derden, organisaties of inwoners, maar het is aan ons om in de bedrijfsprocessen te borgen dat misbruik en oneigenlijk gebruik voorkomen wordt. Om uitvoering te geven aan het M&O-beleid, maken we onderscheid tussen zes verschillende processtappen die samen een PDCA-cyclus vormen:

1. Beleidsvoorbereiding: Bij het opstellen van regelingen zorgt de gemeente ervoor dat de kans op M&O gebruik geminimaliseerd wordt.

2. Regelgeving: Regelgeving biedt zo min mogelijk ruimte voor M&O gebruik. Dit doet de gemeente door in regelgeving heldere definities en een nauwkeurige omschrijving van doel en doelgroepen te geven en door rechten, plichten en voorwaarden op te nemen in de regelgeving. Het doel is om in de betreffende regelgeving ook op te nemen welke maatregelen of sancties er worden toegepast als M&O geconstateerd wordt. Ook in de beschikkingen wil de gemeente (indien mogelijk) naast de rechten, plichten, voorwaarden ook de mogelijke maatregelen of sancties opnemen als M&O wordt geconstateerd.

3. Beheersingsmaatregelen: M&O gebruik speelt met name bij die activiteiten waarbij de informatie van derden/belanghebbenden van groot belang is voor het verlenen of vaststellen van uitkeringen, subsidies, heffingen, belastingen en vergunningen. Om M&O gebruik te voorkomen, zijn in de processen preventieve beheersingsmaatregelen genomen om de door derden verstrekte informatie te toetsen op juistheid en volledigheid. Deze maatregelen vinden plaats vóór het moment van beschikken, betalen of ontvangen van een voorziening, vergunning of uitkering en zijn daarom preventieve maatregelen.

4. (Verbijzonderde) interne controle: zoals hierboven beschreven, zijn de belangrijkste beheersmaatregelen opgenomen in de dagelijkse uitvoering en de monitoring daarvan. Daarnaast wordt periodiek een extra toets uitgevoerd ten aanzien van de opzet, het bestaan en de werking van interne beheersmaatregelen ter voorkoming van M&O gebruik (= verbijzonderde interne controle).

5. Maatregelen en/of sancties: Als bij controles M&O gebruik wordt geconstateerd, dan worden er zo snel mogelijk maatregelen genomen om de onrechtmatige situatie te herstellen. Zo nodig volgt er een sanctie. De norm hierbij is dat tenminste het behaalde voordeel wordt weggenomen maar met aandacht voor de menselijk maat. De gemeente kan bijvoorbeeld te veel betaalde bedragen terugvorderen of ten onrechte gederfde ontvangsten naheffen. Eventueel kan overwogen worden niet-financiële sancties op te leggen, bijvoorbeeld het ontbinden van een overeenkomst of het intrekken van een erkenning. Maar de gemeente kan er ook voor kiezen om een uitzondering toe te passen vanwege de menselijke maat. Bij deze afweging zijn altijd 2 personen betrokken (4-ogen principe), wordt er een gedegen schriftelijke motivatie opgesteld waarin onder andere de risico’s worden afgewogen. Afhankelijk van de ernst van de situatie, wordt in voorkomende gevallen aangifte gedaan. Als er sprake is van een misdrijf, dan wordt er altijd aangifte gedaan.

6. Verantwoording: Bij de jaarrekening legt het college verantwoording af over de rechtmatigheid van de verantwoorde baten, lasten en balansmutaties. Verantwoording over M&O gebruik is hier onderdeel van. De raad stelt hierbij de verantwoordingsgrens en de rapporteringsgrens vast. Als er sprake is van M&O gebruik dat de verantwoordings- en rapporteringsgrens overschrijdt, dan geeft het college in het jaarverslag bij paragraaf bedrijfsvoering een nadere toelichting.

7. Evaluatie: De bevindingen en aanbevelingen die volgen uit de VIC en de verantwoording in de jaarstukken over de werking van de beheersingsmaatregelen om M&O gebruik te voorkomen, gebruiken we (waar nodig) om van te leren en het M&O-beleid verder te verbeteren.

3.5 Risicogebieden misbruik en oneigenlijk gebruik

Bepaalde regelingen en processen (of onderdelen daarvan) kunnen het risico van misbruik of oneigenlijk gebruik met zich meedragen. Dat is in het bijzonder het geval als er sprake is van afhankelijkheid van gegevens die derden aan de gemeente verstrekken. De hoogte van het risico is afhankelijk van de kans dat het zich voordoet en de (financiële of maatschappelijke) impact die het heeft voor de gemeente.

In de volgende processen, die onderdeel uitmaken van de frauderisicoanalyse, is de kans op misbruik en oneigenlijk gebruik aanwezig:

|

Proces |

Risico |

|

Bestuur - verkiezingen |

Het risico dat er bij verkiezingen onjuiste of onvolledige informatie verstrekt wordt om verkiesbaar gesteld te worden. |

|

Bestuur – bezwaar en beroep |

Het risico dat onjuiste of onvolledige informatie wordt verstrekt teneinde de uitspraak op he bezwaar- of beroepsschrift te beïnvloeden. |

|

Treasury – uitzetten van gelden |

Het risico dat onjuiste of onvolledige informatie wordt verstrekt teneinde voor een lening in aanmerking te komen. |

|

Treasury – garantiestellingen |

Het risico dat onjuiste of onvolledige informatie wordt verstrekt teneinde voor een garantiestelling in aanmerking te komen. |

|

Administratie – betalingsregelingen |

Het risico dat onjuiste of onvolledige informatie wordt verstrekt teneinde voor een (te gunstige) afbetalingsregeling in aanmerking te komen. |

|

Administratie – afboekingen |

Het risico dat onjuiste of onvolledige informatie wordt verstrekt teneinde voor een kwijtschelding/vermindering in aanmerking te komen. |

|

Opbrengsten - parkeerbelasting |

Het risico op niet-betaald parkeren. |

|

Opbrengsten – langlopende huurcontracten en/of pachten |

Het risico dat de ruimte illegaal wordt doorverhuurd en/of ruimte oneigenlijk wordt gebruikt. |

|

Opbrengsten – kortdurende verhuringen |

Het risico dat gebruik wordt gemaakt van accommodaties zonder dat hiervoor (volledig) wordt betaald. |

|

Opbrengsten – entreegelden zwembad |

Het risico dat toegang wordt verkregen zonder hiervoor te betalen. |

|

Sociaal domein – WMO/Jeugd voorzieningen |

Het risico dat onjuiste of onvolledige informatie wordt verstrekt teneinde voor een voorziening binnen de WMO-/Jeugdwet in aanmerking te komen. Of waardoor er ten onrechte of een te hoge Wmo-/Jeugdwet-uitkering wordt toegekend. |

|

Sociaal domein – leerlingenvervoer |

Het risico dat onjuiste of onvolledige informatie wordt verstrekt teneinde voor leerlingenvervoer in aanmerking te komen. |

|

Het risico dat onjuiste of onvolledige informatie wordt verstrekt (bijvoorbeeld over leeftijd, inkomen, woonplaats, etc.) waardoor er een te lage eigen bijdrage wordt betaald. |

|

|

Vergunningen – bouwleges |

Het risico dat geen aanvraag voor een vergunning wordt ingediend dan wel onjuiste of onvolledige informatie wordt verstrekt. |

|

Het risico dat onjuiste of onvolledige aanvragen voor kwijtschelding of vermindering indienen door het verstrekken van verkeerde of onvolledige informatie. |

|

|

Vergunningen – parkeren |

Het risico dat iemand onjuiste of onvolledige informatie verstrekt om voor een parkeervergunning of in aanmerking te komen. |

|

Inkoop en aanbesteding |

Het risico dat een bestelling wordt geplaatst door het onjuist of onvolledig verschaffen van informatie over bijvoorbeeld de onderneming, het product, de kredietwaardigheid of de leveringsvoorwaarden. |

|

Het risico dat een opdracht wordt verworven door het onjuist of onvolledig verschaffen van informatie over bijvoorbeeld de onderneming, het product, de kredietwaardigheid of de leveringsvoorwaarden. |

|

|

Het risico dat facturen worden gestuurd aan de organisatie waar geen tegenprestatie aan ten grondslag ligt. |

|

|

Grondexploitatie (incl. grondaankoop en -verkoop) |

Het risico dat onjuiste of onvolledige informatie wordt verstrekt om voor grond in aanmerking te komen of dat derden een valse schonegrondverklaring hebben overlegt. |

|

Subsidieverlening |

Het risico dat onjuiste of onvolledige informatie wordt verstrekt om voor een subsidie in aanmerking te komen. |

De beheersingsmaatregelen die we nemen om het risico op M&O gebruik te verkleinen, zijn beschreven in de frauderisicoanalyse en zijn ook zichtbaar in de procesbeschrijvingen.

Ondertekening

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl