Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR725112

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR725112/1

Nota Grondbeleid 2024

Geldend van 09-10-2024 t/m heden

Intitulé

Nota Grondbeleid 2024De raad van de gemeente Kampen;

gelezen het voorstel van burgemeester en wethouders van 16 juli 2024, kenmerk 49896-2024;

gelet op artikel 25 lid 1 van de financiële verordening.

Besluit vast te stellen:

De Nota Grondbeleid 2024

Managementsamenvatting

Grondbeleid is géén doel op zich, maar een middel om ruimtelijke doelstellingen op het gebied van de volkshuisvesting, lokale economie, natuur en groen, infrastructuur en maatschappelijke voorzieningen te verwezenlijken.

Het grondbeleid biedt de instrumenten om de regie over die ruimtelijke doelstellingen te kunnen voeren. Dit kunnen doelstellingen of ontwikkelingen zijn die de gemeente zelf initieert, al dan niet samen met anderen. Dit kunnen ook ontwikkelingen zijn die volledig worden geïnitieerd door derden.

De gemeente Kampen kijkt per ontwikkeling of het wenselijk is om actief, faciliterend of in een samenwerkingsvorm grondbeleid te voeren. Dit wordt ook wel situationeel grondbeleid genoemd. De komende jaren verwachten we wel een actiever grondbeleid te gaan voeren gezien de marktomstandigheden van dit moment.

Onze gemeente staat voor grote en urgente maatschappelijke opgaven op het gebied van wonen, werken, energie, klimaat, natuur en landbouw. Er is onder andere een grote woningbouwopgave met veel vraag naar betaalbare woningen. Momenteel is onze gemeente hard bezig in het kader van het programma 'Versnelling Woningbouw’ om de bouw van woningen te versnellen.

De beschikbaarheid van grond op de juiste plek en op het juiste moment is vaak van groot belang voor gebiedsontwikkeling, omdat op deze wijze snelheid en regie op het proces kan worden behouden. Actiever grondbeleid kan hieraan bijdragen, in dat geval heeft de gemeente zelf de regie en kan zij zelf de snelheid bepalen, en is zij beperkt tot niet afhankelijk van marktomstandigheden en marktpartijen.

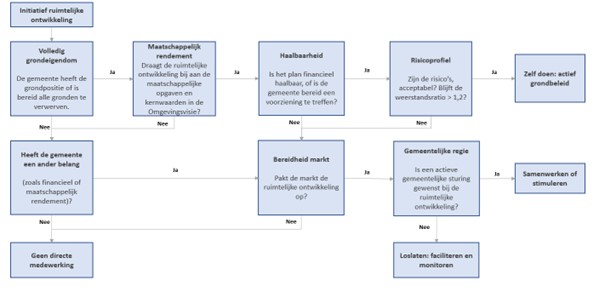

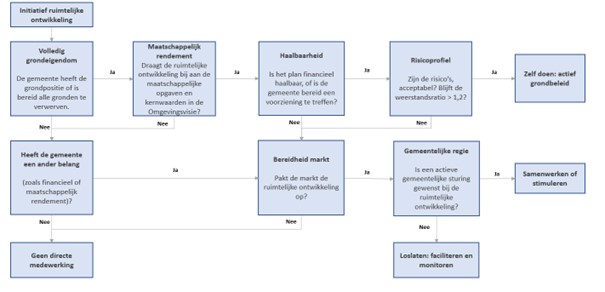

De Nota Grondbeleid biedt een transparante routekaart, zie figuur 1, die het afwegingskader om tot een keuze voor het te voeren grondbeleid te komen visualiseert, uitgaande van de criteria grondbezit, maatschappelijke of andere belangen, marktbereidheid, wenselijkheid, haalbaarheid en risico.

Figuur 1: Routekaart met afwegingskader voor het te voeren grondbeleid

Inhoudsopgave

Managementsamenvatting

1. Inleiding

1.1. Aanleiding actualisatie Nota Grondbeleid

1.2. Wat is grondbeleid

1.3. Leeswijzer

2. Vorm van grondbeleid in Kampen

2.1. Vormen van grondbeleid

2.2. Grondbeleid Kampen

3. Instrumenten van het grondbeleid

3.1. Wettelijk Instrumentarium grondbeleid

3.2. Nieuw instrumentarium voor een actiever grondbeleid

4. Financieel beheer

4.1. Grondexploitatie

4.2. Risicomanagement

4.3. Reserve Bouwgrondexploitatie

4.4. Weerstandsvermogen Grondbeleid

4.5. Waardering grondvoorraad

5. Organisatie grondbeleid

5.1. Bestuurlijk primaat

5.2. Ambtelijk primaat

5.3. Besluitvorming

6. Vaststelling nota grondbeleid

Bijlage

Begrippenlijst

Voor- en nadelen grondbeleidsvormen

1. Inleiding

Deze nota is opgesteld door het onderdeel vastgoed van de afdeling Ruimtelijke realisatie, en vastgesteld door de Raad van Kampen in de vergadering van september 2024. De onderhavige nota treedt een dag na bekendmaking in het Gemeenteblad in werking. De Nota Grondbeleid 2015, vastgesteld op 30 april 2015, wordt hierbij ingetrokken.

1.1. Aanleiding actualisatie Nota Grondbeleid

Het huidige grondbeleid van de gemeente Kampen is vastgelegd in de Nota Grondbeleid 2015. Sinds 2015 is de wet- en regelgeving gewijzigd. Ook zijn de ruimtelijke beleidsdoelen bijna 10 jaar later niet meer hetzelfde. Bovendien is in de financiële verordening vastgesteld dat het college de raad ten minste eens in de vier jaar een geactualiseerde Nota Grondbeleid aanbiedt. Dit alles was aanleiding om uiterlijk begin 2022 een nieuwe beleidsnota grondbeleid vast te stellen. Hierin is vertraging opgetreden vanwege de uitspraak in het Didam-arrest. In een separate Notitie Gronduitgifte heeft de gemeente Kampen haar uitgangspunten met betrekking tot gronduitgifte uitgewerkt. In deze Nota Grondbeleid wordt aangesloten op de werkwijze en terminologie van de Omgevingswet.

1.2. Wat is grondbeleid

Grondbeleid is géén doel op zich, maar een middel om ruimtelijke doelstellingen op het gebied van de volkshuisvesting, lokale economie, natuur en groen, infrastructuur en maatschappelijke voorzieningen te verwezenlijken.

Het grondbeleid biedt de instrumenten om de regie over die ruimtelijke doelstellingen te kunnen voeren. Dit kunnen doelstellingen of ontwikkelingen zijn die de gemeente zelf initieert, al dan niet samen met anderen. Dit kunnen ook ontwikkelingen zijn die volledig worden geïnitieerd door derden. Door een goede regievoering vindt kostenverhaal plaats. Dit is een voorwaarde voor de verwezenlijking van de ruimtelijke ontwikkeling.

1.3. Leeswijzer

De Nota Grondbeleid is als volgt gestructureerd: Hoofdstuk 2 bespreekt de verschillende vormen van grondbeleid en welke van toepassing is binnen de gemeente Kampen. Hoofdstuk 3 bespreekt de verschillende instrumenten om het grondbeleid tot uitvoering te brengen. Hoofdstuk 4 gaat in op het financiële beheer van het grondbeleid binnen de gemeente Kampen. Hoofdstuk 5 bespreekt vervolgens de organisatiestructuur binnen de gemeente Kampen om het grondbeleid tot uitvoering te brengen.

2. Vorm van grondbeleid in Kampen

2.1. Vormen van grondbeleid

We onderscheiden op hoofdlijnen drie verschillende vormen van grondbeleid:

- 1.

Actief grondbeleid

Gemeente neemt de regie volledig in handen. De gemeente neemt daartoe grondposities in door gronden aan te kopen. Daarnaast kan de gemeente haar bestaande grondvoorraad aanwenden om ruimtelijke ontwikkelingen te verwezenlijken. Met het innemen van grondposities verzekert de gemeente zich van toekomstige bouwlocaties om de gewenste ruimtelijke ontwikkelingen tot uitvoering te brengen. Financiële kansen en risico’s zijn voor rekening van de gemeente.

- 2.

Faciliterend grondbeleid

Gemeente faciliteert derden om gronden tot ontwikkeling te brengen en geeft daarmee de regie grotendeels uit handen. De gemeente is beperkt tot het stellen van kaders (via Omgevingsvisie, Programma’s en Omgevingsplan) waaraan ontwikkelende partijen zich dienen te houden. Financiële kansen en risico’s zijn dan ook grotendeels voor rekening van de marktpartij. De gemeente kan zich beroepen op instrumenten die onder andere kostenverhaal mogelijk maken, bij voorkeur middels het sluiten van een anterieure overeenkomst.

- 3.

Samenwerkingsvorm (PPS)

Gemeente kiest niet voor volledig actief of faciliterend grondbeleid, maar gaat de samenwerking aan met een (of meerdere) andere partij(en). Een samenwerkingsvorm kan gezien worden als een tussenvorm van actief en faciliterend grondbeleid, de volgende samenwerkingsvormen zijn mogelijk:

- •

Samenwerking in aparte entiteit

Bij deze samenwerkingsvorm wordt een aparte entiteit opgericht waar zowel de gemeente als de samenwerkingspartner deel van uitmaken. De gebiedsontwikkeling wordt feitelijk buiten de gemeente geplaatst, maar de gemeente blijft als aandeelhouder betrokken bij de ontwikkeling. Enkele voorbeelden hiervan zijn een BV en een vof.

- •

Bouwclaimmodel

De gronden worden door de ontwikkelpartner in de huidige staat overgedragen aan de gemeente. De partner krijgt in ruil hier voor een bouwclaim (het recht om te bouwen). De gemeente houdt de regie op de ontwikkeling en neemt het bouw- en woonrijp maken voor haar rekening. Uiteindelijk geeft de gemeente de grond uit aan diezelfde partij.

- •

Joint venture

Bij deze vorm wordt samengewerkt met een (of meerdere) partner(s). In een overeenkomst is geregeld wie welke werkzaamheden voor zijn/haar rekening neemt en hoe de kosten worden verdeeld. Overige zaken zoals fasering en inrichting van de openbare ruimte gebeurt ook in samenspraak.

- •

Concessiemodel

Bij een concessiemodel worden de gronden verkocht aan een (of meerdere) ontwikkelpartner(s). Deze partner neemt het bouw- en woonrijp maken voor zijn/haar rekening, net als het realiseren van het vastgoed. Deze vorm ligt dicht tegen het faciliterend grondbeleid aan, de gemeente heeft logischerwijs ook minder regie dan bij de andere samenwerkingsvormen.

2.2. Grondbeleid Kampen

De gemeente Kampen kijkt per ontwikkeling of het wenselijk is om actief, faciliterend of in een samenwerkingsvorm grondbeleid te voeren. Dit wordt ook wel situationeel grondbeleid genoemd. De komende jaren verwachten we wel een actiever grondbeleid te gaan voeren gezien de marktomstandigheden van dit moment.

Onze gemeente staat voor grote en urgente maatschappelijke opgaven op het gebied van wonen, werken, energie, klimaat, natuur en landbouw. Er is onder andere een grote woningbouwopgave met veel vraag naar betaalbare woningen. Momenteel is onze gemeente hard bezig in het kader van het programma 'Versnelling Woningbouw’ om de bouw van woningen te versnellen.

De beschikbaarheid van grond op de juiste plek en op het juiste moment is vaak van groot belang voor gebiedsontwikkeling, omdat op deze wijze snelheid en regie op het proces kan worden behouden. Actiever grondbeleid kan hieraan bijdragen, in dat geval heeft de gemeente zelf de regie en kan zij zelf de snelheid bepalen, en is zij beperkt tot niet afhankelijk van marktomstandigheden en marktpartijen. De huidige manier waarop het eigendom van grond juridisch is ingericht en wie aanspraak kan maken op de winsten die voortvloeien uit het gebruik van grond voor gebiedsontwikkeling, bepalen namelijk in wezenlijke mate wanneer een ontwikkeling rond gerekend kan worden en wie daar profijt van heeft. In relatie tot dit effect kan het voor de gemeente dus wenselijk zijn om een actiever grondbeleid te voeren, regie is hierbij het sleutelwoord.

De gemeente maakt echter in het kader van situationeel grondbeleid dus vooraf geen uitsluitende keuze over het te voeren grondbeleid. De gemeente kan een faciliterende rol op zich nemen wanneer de ontwikkeling onder normale marktwerking tot stand komt. De gemeente kan overgaan tot actief grondbeleid wanneer de ontwikkeling onder normale marktwerking niet tot stand komt, maar de ontwikkeling wel een gemeentelijk belang verwezenlijkt. Daarnaast kan de gemeente de afweging tussen actief of faciliterend grondbeleid maken op basis van wel of niet te behalen rendementen en al dan niet te nemen risico’s. Daarnaast bestaat er de mogelijkheid om een samenwerkingsvorm met een ontwikkelende partij aan te gaan.

De Nota Grondbeleid biedt een transparante routekaart, zie figuur 1, die het afwegingskader om tot een keuze voor het te voeren grondbeleid te komen visualiseert, uitgaande van de criteria grondbezit, maatschappelijke of andere belangen, marktbereidheid, wenselijkheid, haalbaarheid en risico.

Figuur 1: Routekaart met afwegingskader voor het te voeren grondbeleid

Situationeel grondbeleid biedt de gemeente Kampen flexibiliteit in een markt die omgeven is door onzekerheid. De routekaart moet ondanks deze flexibiliteit zorgen voor besluitvaardigheid en dient tevens als handvat die transparantie biedt voor alle stakeholders. Hoewel de routekaart als een basis dient voor het te voeren grondbeleid, kunnen hieraan géén rechten worden ontleend. Per gebiedsontwikkeling zal de routekaart als handvat gebruikt worden en zal er bekeken worden wat de implicaties zijn voor het te voeren grondbeleid bij de desbetreffende ontwikkeling.

In de routekaart wordt tevens gesproken over een actieve gemeentelijke sturing, hiermee wordt sturing bedoeld die verder gaat dan het sluiten van een overeenkomst en het stellen van kostenverhaalsregels in het omgevingsplan.

Binnen de routekaart is de eerste afweging die gemaakt moet worden of de gemeente de volledige grondpositie in handen heeft of bereid is deze gronden te verwerven. Als blijkt dat de ontwikkeling niet haalbaar is en/of een te groot risicoprofiel heeft, kan de gemeente alsnog de gronden verkopen aan een marktpartij die wel bereid is deze ontwikkeling tot uitvoering te brengen.

3. Instrumenten van het grondbeleid

Om het grondbeleid tot uitvoering te brengen, zijn verschillende instrumenten beschikbaar. In dit hoofdstuk worden de beschikbare instrumenten bij het grondbeleid onderscheiden en wordt aangegeven onder welke voorwaarde een instrument ingezet kan worden in Kampen.

3.1. Wettelijk Instrumentarium grondbeleid

Om actief grondbeleid te kunnen voeren, biedt de wetgever de volgende instrumenten:

- -

Het voorkeursrecht

Het vestigen van een voorkeursrecht geeft aan de overheid het eerste recht van koop. Besluit een eigenaar tot verkoop dan moet hij de grond eerst aan de overheid aanbieden en kan dus niet direct de grondmarkt op. De overheid beslist of zij de grond al dan niet wil kopen. Met dit instrument verstevigt de overheid haar regierol, haar positie op de grondmarkt en gaat grondspeculatie en grondversnippering tegen. De overheid kan met de grond die zij zo verkrijgt, publieke doelen en ruimtelijke plannen uitvoeren. Dit instrument is effectief gebleken in het bereiken van sectorale doelstellingen met een ruimtelijke component. De overheid legt het voorkeursrecht alleen op gronden die volgens het ruimtelijk plan een niet-agrarische functie hebben. Ook kan het alleen als het gebruik van de grond afwijkt van de toegedachte functie.

- -

Onteigening

Een gemeente kan overgaan op een onteigeningsprocedure waarbij eigenaren het grondeigendom ontnomen wordt. Een onteigening is alleen mogelijk als het dienend is voor het algemeen belang voor het ontwikkelen, gebruiken of beheren van de fysieke leefomgeving. Twee andere voorwaarden van onteigening zijn noodzakelijkheid en urgentie van de onteigening.

- -

Stedelijke herverkaveling

Stedelijke herverkaveling betreft de ruil van gronden tussen eigenaren. Dit instrument wordt vaak gecombineerd met het verleggen van de kavelgrenzen. Door deze herschikking van kavelgrenzen ontstaan er meer functionele kavelvormen waardoor aansluiting op toekomstige ruimtelijke ontwikkelingen (bijvoorbeeld een nieuwe ontsluiting) makkelijker is.

Het instrumentarium met betrekking tot actief grondbeleid heeft vooral te maken met de wijze van uitgifte, hieronder zijn de mogelijke vormen benoemd:

- -

Reguliere gronduitgifte

Als de gemeente zelf de gronduitgifte verzorgt, houdt de gemeente regie op de wijze waarop de gronden worden ingezet. Hoe er ontwikkeld gaat worden op deze gronden gebeurt conform de gemeentelijke voorwaarden.

De uitspraak van de Hoge Raad in het Didam-arrest heeft beperkingen opgelegd aan het één-op-één verkopen van onroerende zaken. De werkwijze van de gemeente Kampen omtrent de uitgifte van onroerende zaken is nader uitgewerkt in de Notitie Gronduitgifte.

- -

Erfpacht

Naast reguliere gronduitgifte is het ook mogelijk om gronden in erfpacht uit te geven. Een erfpachtconstructie houdt in dat de waarde van de grond en de waarde van de opstallen gesplitst worden.

Bij mogelijk toekomstige bedrijventerreinen en/of havens biedt het instrument van erfpacht de mogelijkheid om als gemeente regie te houden op de bedrijvenlocaties. Daarmee kan concreet invulling worden gegeven aan de circulaire ambitie.

- -

Anti-speculatiebeding of zelfbewoningsplicht

Een anti-speculatiebeding verplicht de koper van de woning om deze woning gedurende een vooraf bepaalde periode te bewonen. Vaak wordt een anti-speculatiebeding ingezet om te voorkomen dat woningen die tegen een verlaagde prijs worden aangekocht op korte termijn met een grote winst te verkopen.

Daarnaast heeft de gemeente de mogelijkheid om gronden met opstallen uit te geven indien dat wenselijk is om de ruimtelijke doelstellingen te verwezenlijken. Wanneer de gemeente bijvoorbeeld verouderd vastgoed in eigendom heeft op een locatie die zich leent voor een nieuwe functie kunnen deze gronden met opstallen verkocht worden om nieuwe ontwikkelingen mogelijk te maken.

De wetgever biedt de volgende instrumenten om kosten te kunnen verhalen:

- -

Anterieure overeenkomst

Een anterieure overeenkomst wordt door de gemeente met een ontwikkelende partij gesloten, dit gebeurt vóór het te nemen planologische besluit. Het voordeel van een anterieure overeenkomst is dat beide partijen onderhandelingsruimte hebben over de invulling van de ontwikkeling. De anterieure overeenkomst biedt de gemeente de mogelijkheid om de gemaakte kosten te verhalen op de ontwikkelende partijen. De anterieure overeenkomst is een privaatrechtelijk instrument. In een anterieure overeenkomst kunnen er afspraken gemaakt worden over het verhalen van de volgende kostensoorten:

- •

Binnenplanse kosten, dit zijn onder andere de kosten voor inrichting van de openbare ruimte en het bouwrijp maken die volledig binnen het plangebied worden gemaakt.

- •

Bovenwijkse kosten, dit zijn kosten voor investeringen die slechts gedeeltelijk in het plangebied liggen en dus gedeeltelijk kunnen worden toegerekend aan het plangebied (bijvoorbeeld een ontsluitingsweg);

- •

Financiële bijdragen, dit is een nieuw instrument onder de Omgevingswet. De onderdelen bovenplanse kosten en bijdragen ruimtelijke ontwikkelingen uit de Wro worden hierdoor vervangen. De Omgevingswet maakt onderscheid tussen vrijwillige en afdwingbare financiële bijdragen. Bij financiële bijdragen levert de initiatiefnemer een bijdrage aan kosten die géén onderdeel uitmaken van het regulier kostenverhaal, maar wel bijdragen aan de kwaliteit van een gebied. De afdwingbare financiële bijdrage is een nieuw instrument onder de Omgevingswet. De volgende categorieën ontwikkelingen komen in aanmerking voor een afdwingbare financiële bijdrage:

- ∘

Aanpassing van de inrichting van het landelijk gebied voor de verbetering van landschappelijke waarden;

- ∘

Aanleg of verandering van aangewezen gebieden voor de bescherming van de natuur. Of voor het herstel van dieren plantensoorten die van nature in Nederland in het wild voorkomen;

- ∘

Aanleg van infrastructuur voor verkeers- en openbaarvervoernetwerken van gemeentelijk of regionaal belang;

- ∘

Aanleg van recreatievoorzieningen die onderdeel zijn van de gemeentelijke of regionale groenstructuur;

- ∘

Ontwikkelingen om een evenwichtige samenstelling van de woningvoorraad te bereiken;

- ∘

Stedelijke herstructurering.

- ∘

- •

- -

Publiekrechtelijk kostenverhaal

Het publiekrechtelijk kostenverhaal wordt onder de Omgevingswet geregeld in het aanwijzen van een kostenverhaalsgebied en het opnemen van kostenverhaalsregels in het Omgevingsplan. In de publiekrechtelijke regeling van het kostenverhaal wordt onderscheid gemaakt in ontwikkelingen met (integraal) en zonder (organisch) tijdvak. Beide modellen kennen hun eigen voor- en nadelen. Er bestaat dan ook géén standaardkeuze voor het integrale of het organische model.

3.2. Nieuw instrumentarium voor een actiever grondbeleid

In voorgaande paragraaf is het wettelijk beschikbare instrumentarium beschreven voor het uitvoeren van grondbeleid. Gemeente Kampen heeft ambitie ten aanzien van woningbouw en het ontwikkelen van nieuwe werklocaties. Zowel de Koers van Kampen als het coalitieakkoord geven hoge prioriteit aan deze opgaves. De omstandigheden om tot nieuwe woon- en werklocaties over te gaan zijn uitdagend. Een actiever grondbeleid, zoals voorgestaan in deze Nota Grondbeleid, sluit aan bij de behoefte om als gemeente een regisserende rol te vervullen in deze uitdagende omstandigheden. Het is daarbij van belang dat de gemeente in staat is om wendbaar en snel in te kunnen springen op kansen die zich voordoen. Twee instrumenten voegt de gemeente in deze nota grondbeleid toe ter ondersteuning van een actiever grondbeleid.

3.2.1 Strategisch aankoopbudget college

Door het van kracht worden van de Wet dualisering gemeentebestuur (28 februari 2002) is de positie van de Raad bij het sluiten van overeenkomsten gewijzigd. Het College van Burgemeester en Wethouders is bevoegd geworden tot privaatrechtelijke rechtshandelingen te besluiten (art. 160, lid 1, sub e Gemeentewet). Tot die bevoegdheid behoort ook het besluit een overeenkomsten aan te gaan tot aankoop van onroerende zaken. Wanneer het College besluit tot het aangaan van overeenkomsten (tot strategische aankopen), dient het College aan de Raad inlichtingen te verschaffen en dient het College aan de Raad verantwoording af te leggen. In bijzondere gevallen moet het College de Raad de gelegenheid geven (tevoren) een oordeel te geven.

Conform het budgetrecht (art. 189) gaat de Raad over het geld. Hier is een spanningsveld, immers: het College kan weliswaar juridisch gezien zelfstandig besluiten tot aankoop, maar ze kan daarbij enkel handelen binnen de door de Raad beschikbaar gestelde kredieten. Een actiever grondbeleid vraagt om slagvaardig handelen, simpelweg omdat de gemeente met marktpartijen te maken heeft. Om adequaat in te kunnen spelen op snel veranderende situaties is het noodzakelijk om over voldoende mandaat en beschikbaar gesteld budget te beschikken. Met het instellen van het instrument ‘strategisch aankoopbudget’ krijgt het college deze ruimte.

De volgende randvoorwaarden en spelregels zijn van toepassing ten aanzien van dit strategisch aankoopbudget:

Spelregels en informatievoorziening raad:

- 1.

Verwerving betreft financieel gezien de grondprijs verhoogd met aanvullende kosten (taxaties, advieskosten, notariskosten, etc.).

- 2.

Op voorstel van het college stelt de raad jaarlijks in de Programmabegroting de hoogte van het aankoopbudget vast. Het college maakt daarbij inzichtelijk wat het effect is van aanwending van dit budget op het risicoprofiel van de gemeente (i.c. het risico van waardevermindering van de aangekochte gronden) en daarmee op de weerstandsratio. De gemeenteraad heeft als onderdeel van de kaders voor de risicobeheersing, de ondergrens van de weerstandsratio vastgesteld op 1,2.

- 3.

Het college legt middels de bestuursrapportages en in de jaarrekening verantwoording af over de besteding van het budget en de impact van mogelijke grondaankopen op de financiële positie en het risicoprofiel van de gemeente (in relatie tot de reserve bouwgrondexploitaties en algemene reserve)

- 4.

Als door de raad een grondexploitatie wordt vastgesteld worden de hiervoor verworven gronden ingebracht in deze grondexploitatie.

Randvoorwaarde:

- 1.

Dekking van de rentelasten

Bij de behandeling van de Perspectiefnota 2025 – 2028 is door de raad ingestemd met de vorming van de bestemmingsreserve aanjagen woningbouw. De uitwerking van deze bestemmingsreserve is opgenomen in 3.2.2 van deze nota grondbeleid. Indien er gronden worden aangekocht vanuit het strategisch aankoopbudget dan worden de rentelasten van deze investering tot het moment van het in ontwikkeling nemen van deze gronden gedekt uit de bestemmingsreserve aanjagen woningbouw. Van afschrijvingslasten is bij investeringen in grond geen sprake.

- 2.

Risicoprofiel wordt verhoogd

Voorafgaand aan het besluit tot verwerving, maakt het college een afweging en risicoanalyse waarin zij ten minste de volgende aspecten beschouwd:

- a.

Risico (kan van optreden en het mogelijke gevolg) op waardeverlies na aankoop;

- b.

Impact van de aankoop op risicoprofiel en weerstandsratio van de gemeente;

- c.

Bij een weerstandsratio lager dan 1,21 is een strategische grondaankoop niet mogelijk.

Dit verhoogde risicoprofiel wordt expliciet meegenomen in de reguliere P&C documenten.

3.2.2 Bestemmingsreserve aanjagen woningbouw

Het primaire doel van de bestemmingsreserve aanjagen woningbouw is het aanjagen en mogelijk maken van de ontwikkeling van betaalbare woningen in de gemeente Kampen.

Waar kan de reserve voor aangewend worden?

De reserve kan voor de volgende doeleinden aangewend worden:

- 1.

Dekken van rentelasten en verwervingskosten voor zover ze niet geactiveerd kunnen worden voor strategische grondaankopen

- 2.

De kosten van het vestigen van voorkeursrechten

- 3.

Financieren van onrendabele top bij woningbouwontwikkeling

- 4.

Uitvoeren van haalbaarheidsonderzoeken potentiële woningbouwlocaties

Ad 1) Rentelasten en verwervingskosten strategische grondaankopen

De reserve kan ingezet worden voor het faciliteren van strategische aankopen. Dit doen we niet met een winstoogmerk, maar om het maatschappelijke doel van de woningbouwopgave te financieren. Conform het Besluit begroting en verantwoording provincies en gemeenten (BBV) worden de aankoopsommen van strategische verwervingen geactiveerd onder de balanspost “Materiële vaste activa”. De met strategische aankopen gemoeide incidentele baten en lasten zoals kosten van rente en afschrijving, taxatie- en advieskosten, tijdelijke exploitatie van het aangekochte goed (leegstandsbeheer, kosten van tijdelijke instandhouding, gemeentelijke belastingen, verzekeringen en heffingen) en voorziene afwaarderingsverliezen mogen niet worden geactiveerd. Om de jaarlijkse exploitatie niet te belasten wordt voorgesteld om verrekeningen te laten plaatsvinden met de bestemmingsreserve aanjagen woningbouw. De formele start van een grondexploitatie is het moment waarop de strategische verwervingen in gebruik/exploitatie worden genomen. De verwervingen worden vanaf dat moment niet meer aangeduid als “Materiële vaste activa” maar als “Onderhanden werk”. Op laatstgenoemde balanspost kan een redelijk deel van de indirecte kosten en de rente als vervaardigingskosten op de betreffende grondexploitatie worden bijgeschreven naast de directe kosten.

Ad 2 Vestigen voorkeursrechten (als bedoeld in artikel 9.1 Omgevingswet)

Het inzetten van voorkeursrechten als bedoeld in artikel 9.1 Omgevingswet is één van de instrumenten die kan worden ingezet bij het voeren van actief grondbeleid. Het vestigen van een voorkeursrecht brengt voor de gemeente de nodige kosten met zich mee, daarbij kan gedacht worden aan:

- •

Inkoop expertise;

- •

Begeleiden van grondaankopen voortvloeiend uit het gevestigde voorkeursrecht. Hierbij kan gedacht worden aan benodigde onderzoeken, juridische en notariële kosten;

- •

Opstellen van een gebieds- en/of omgevingsvisie naar aanleiding van het gevestigde voorkeursrecht. De gemeente heeft de verplichting dat binnen 3 jaar na bestendiging van het voorkeursrecht door de raad, de functie waarvoor het voorkeursrecht is gevestigd, toegedacht moet zijn in een omgevingsvisie of een programma of is toegedeeld in het omgevingsplan.

Ad 3 Financieren onrendabele top woningbouwopgave

De tijden dat gemeenten kunnen verdienen aan woningbouwprojecten liggen achter ons. Ambities op gebied van goedkope woningen, hoge inbrengwaarden van grond en stijgende bouwkosten maken het sluitend krijgen van exploitaties moeizamer. De bestemmingsreserve kan aangewend worden om grondexploitaties waar maatschappelijk doelen mee gerealiseerd worden (zoals sociale woningbouw) sluitend te krijgen middels een eenmalige bijdrage. Vanuit fiscaal oogpunt is een storting in de reserve geen kostenpost en bijdrage vanuit de reserve naar een grondexploitatie geen omzet. Als deze mutaties zich voordoen moet dit goed inzichtelijk worden gemaakt anders bestaat dat kans dat deze mutaties worden meegenomen in de berekening voor de vennootschapsbelasting.

Ad 4 Haalbaarheidsonderzoeken potentiële woningbouwlocaties

Nieuwe locaties kunnen zich soms onverwacht voor doen. Of een ontwikkeling naar woningbouw kansrijk is, moet uitgewezen worden middels een haalbaarheidsonderzoek. Op basis van de eerste bevindingen kan college en raad gevraagd worden opdracht te verlenen voor de verdere uitwerking van de locatie.

Spelregels en informatievoorziening raad:

Wij stellen de volgende spelregels voor inzake het beheer van de bestemmingsreserve aanjagen woningbouw:

- 1.

Het college is bevoegd bedragen tot maximaal € 250.000 aan deze reserve te onttrekken, zonder voorafgaande instemming van de gemeenteraad.

- 2.

Het college dient onttrekkingen vanaf € 250.000 met een raadsvoorstel ter besluitvorming aan de raad voor te leggen;

- 3.

Het college zal middels de reguliere P&C cyclus de raad verzoeken de bestemmingsreserve te voeden

- 4.

Als het college de bedragen die aan de reserve worden onttrokken voor andere bestedingsdoelen wil inzetten dan hierboven genoemd, dient zij dit ook vooraf ter besluitvorming aan de raad voor te leggen;

- 5.

Het college legt middels de bestuursrapportages en in de jaarrekening verantwoording af over de besteding van de middelen die aan de reserve zijn onttrokken. Bovendien wordt dit nader toegelicht in de Voortgangsrapportage Versnelling Woningbouw.

4. Financieel beheer

Bij het uitvoeren van het grondbeleid zijn wij gebonden aan verschillende (financiële) regels, voornamelijk die van het Besluit Begroting en Verantwoording provincies en gemeenten (BBV) en de regels die horen bij onze eigen planning en control cyclus. Ook bij het opstellen, beheersen en afsluiten van grondexploitaties zijn enkele uitgangspunten van belang. Wij hanteren hierbij de BBV en de interne Planning & Control cyclus.

4.1. Grondexploitatie

De grondexploitatie is het huishoudboekje voor de gebiedsontwikkeling. De kosten voor verwerving, beheer, planontwikkeling en aanleg van de openbare voorzieningen worden afgezet tegen de te realiseren opbrengsten in de vorm van uitgifte van bouwrijpe grond. Deze kosten en opbrengsten worden gefaseerd in de tijd, waarna de invloed van rente en inflatie wordt berekend. Via de grondexploitatie worden de budgetten en fasering bewaakt.

De grondexploitaties worden jaarlijks, per 1 januari, herzien en vastgesteld. De resultaten van deze herzieningen worden verwerkt in de jaarrekening. In de jaarlijkse Nota Grondprijzen staan voor wat betreft de grondprijzen de kaders voor de te actualiseren (en nieuw op te stellen) grondexploitaties. Omdat grondexploitaties een meerjarig karakter hebben, wordt hierin een gematigde tendens gevolgd zodat schommelingen van de parameters (kostenstijging, opbrengststijging en rente) in de loop van de tijd kunnen worden opgevangen. Voor een geprognosticeerd verlies wordt een voorziening getroffen ten laste van de Reserve Bouwgrondexploitatie. Indien er gedurende het jaar ontwikkelingen zijn die van invloed zijn op de uitkomsten van een grondexploitatie wordt dit tussentijds ook gerapporteerd. Dit kan zijn via de bestuursrapportage, voor wat betreft bedrijventerreinen of via de voortgangsrapportage versnelling woningbouw voor wat betreft woningbouwexploitaties.

De traditionele grondexploitatie berekent de waarde creatie van de bouwrijpe grond. De periode en planning zijn in deze grondexploitatie over het algemeen redelijk afgebakend (maximaal 10 tot 15 jaar), waardoor het saldo vooraf met redelijke mate van zekerheid kan worden bepaald.

4.2. Risicomanagement

Gebiedsontwikkelingen gaan gepaard met risico’s. Ze kennen vaak een lange looptijd en er zijn diverse partijen met verschillende belangen bij betrokken. Aan de start van een ontwikkeling is het dan ook van groot belang dat we zoveel mogelijk risico’s goed in beeld brengen. Enerzijds om maatregelen te kunnen nemen om het risico te beheersen, anderzijds om te bepalen hoe groot de impact van risico’s kan zijn als deze zich toch voordoen. Dit wegen we mee in de besluitvorming over het project. Gedurende de hele planperiode is risicomanagement (inventariseren, beheren en evalueren van de risico’s) een vast onderdeel. De risico’s worden jaarlijks gerapporteerd in de Paragraaf Grondbeleid en in de Paragraaf Weerstandsvermogen Risicobeheersing van de begroting en jaarrekening. Om te bepalen hoe groot de financiële gevolgen van de risico’s voor een grondexploitatie zijn, gebruiken we de Monte Carlo analyse.

Een grondexploitatie is de “expert judgement” van een bepaald moment; een raming van de kosten, opbrengsten en fasering van een gebiedsontwikkeling op basis van een ruimtelijk plan en de overige - op dat moment - beschikbare informatie. Naarmate de tijd verstrijkt en een plan verder uitgewerkt wordt, blijkt echter dat deze ramingen gaandeweg het proces om aanpassing vragen. Dit kan komen door veranderingen op de vastgoedmarkt, prijswijzigingen, latere/eerdere afzet van woningen en bedrijfskavels dan geraamd etc. In een Monte Carlo analyse worden zulke veranderingen in wisselende samenstellingen gesimuleerd (scenario’s).

Naast de grondexploitaties hebben we ook warme gronden. Dit zijn gebieden waar we nog geen vastgestelde grondexploitatie voor hebben maar wel een stellig voornemen (raadsbesluit) om tot ontwikkeling over te gaan. Voor deze gebieden worden, voor zover mogelijk, haalbaarheidsonderzoeken opgesteld. De uitkomsten van deze haalbaarheidsonderzoeken worden binnen het grondbedrijf verwerkt. De gronden waarvoor geen haalbaarheidsonderzoek aanwezig is, worden jaarlijks getaxeerd door een externe deskundige. Als de taxatiewaarde, verkrijgingwaarde (oorspronkelijk aankoopbedrag) of het haalbaarheidsonderzoek ten opzichte van de huidige boekwaarde per 1 januari van het desbetreffende jaar negatief is, wordt er een voorziening voor dat gebied gecreëerd. Deze voorziening komt ten laste van de Reserve Bouwgrondexploitatie.

Over de voorzieningen van bouwgronden in exploitatie wordt rente ontvangen en verwerkt in het Meerjaren Perspectief (MJP).

Als er geen raadsbesluit aanwezig is met betrekking tot omvang en planperiode van de te ontwikkelen gronden, dan dienen de gronden te worden opgenomen als voorraad overige grond- en hulpstoffen. Deze gronden worden jaarlijks getaxeerd door een externe deskundige. Als de marktwaarde of de verkrijgingprijs (de laagste waarde is van toepassing) lager is dan de boekwaarde wordt voor dit verschil een voorziening getroffen. Deze voorziening komt ten laste van de Reserve Bouwgrondexploitatie.

Iedere twee jaar wordt er een externe deskundige voor taxatie benoemd op basis van een onderhandse meervoudige aanbesteding. De externe deskundige kan niet voor een opvolgende periode worden benoemd.

4.3. Reserve Bouwgrondexploitatie

De weerstandscapaciteit binnen de Reserve Bouwgrondexploitatie van het grondbedrijf moet voldoende van omvang zijn om de risico’s, zie 4.4, binnen de grondexploitaties op te kunnen vangen. Ook worden de kosten van de grond- en hulpstoffen binnen de Reserve Bouwgrondexploitatie opgevangen. Wanneer dit saldo niet toereikend is, dan fungeert de algemene reserve als achtervang en kan de gemeenteraad besluiten of het benodigde bedrag aangevuld moet worden in de reserve bouwgrondexploitatie door deze algemene reserve. De gemeenteraad kan, rekening houdend met nog in exploitatie te nemen gebieden, eventueel een onttrekking doen uit de Reserve Bouwgrondexploitatie, als de weerstandscapaciteit (meerjarig) groter is dan het berekende (markt)risico.

Als er een positief eindresultaat wordt verwacht bij een actuele grondexploitatie is tussentijds winstnemen mogelijk. De maximaal te nemen winst omvat de reeds gerealiseerde opbrengsten (verkopen en subsidies/bijdragen die definitief zijn vastgesteld) minus de gemaakte en nog te maken kosten. Het nemen van tussentijdse winsten is gebonden aan het voorzichtigheids- en realisatieprincipe dat voortvloeit uit het Besluit Begroting en Verantwoording (BBV) en gebeurt middels de percentage of completion (POC)-methode. De winstneming komt ten gunste van de Reserve Bouwgrondexploitaties.

4.4. Weerstandsvermogen Grondbeleid

Het weerstandsvermogen van het grondbedrijf is de relatie tussen de weerstandscapaciteit en alle risico’s waarvoor we geen maatregelen hebben getroffen, maar die wel van materiële betekenis kunnen zijn voor de financiële positie van het grondbedrijf. Dit weerstandsvermogen geeft de mate aan waarin het grondbedrijf in staat is zelf middelen vrij te maken om substantiële tegenvallers op te vangen, zonder dat we het beleid hoeven aan te passen. De weerstandscapaciteit bestaat uit het vrij besteedbare deel van de Reserve Bouwgrondexploitatie na alle stortingen en onttrekkingen op basis van raadsbesluiten.

Jaarlijks kwantificeren we de risico’s conform de paragraaf risicomanagement uit de Nota Grondbeleid. Op basis daarvan wordt de hoogte van het benodigde weerstandsvermogen bepaald. Voor de lopende grondexploitaties gaan we voor de risicobepaling uit van de opgestelde risicoanalyses conform de Monte Carlo analyse. Voor de grondexploitaties waarvoor geen risicoanalyse is opgesteld (dit is een uitzondering), hanteren we voor de bepaling van het risico een bedrag dat wordt berekend door drie jaar lang (tegen de vastgestelde gemeentelijke omslagrente) rente te nemen over de boekwaarde. Dit laatste principe geldt ook voor warme gronden. Bij de berekening van het benodigde weerstandsvermogen is geen rekening gehouden met de risico’s van de voorraad overige grond- en hulpstoffen, aangezien we de toekomstige kosten en rentelasten hiervan ten laste brengen van de Reserve Bouwgrondexploitatie.

Logischerwijs kent het voeren van actief grondbeleid een groter risicoprofiel dan het voeren van faciliterend grondbeleid. Grondexploitaties kunnen naast winstgevend ook verlieslatend zijn. De gemeente moet een adequaat weerstandsvermogen hebben om de potentieel verlieslatende grondexploitaties te kunnen dekken. Daartegenover staat dat bij winstgevende grondexploitaties (tussentijds) winst kan worden genomen. Het is echter wel van belang dat de reserve bouwgrondexploitatie (weerstandsvermogen) toereikend is om de verlieslatende grondexploitaties te dekken, vóórdat deze gelden uit winstneming aangewend kunnen worden voor een vrije bestemming.

4.5. Waardering grondvoorraad

De bestaande grondvoorraad in de gemeente Kampen dient te worden gewaardeerd conform BBV wet- en regelgeving. Belangrijk is om in te zien dat het grondbeleid een doorwerking heeft op de waardering van de grondvoorraad en daarmee op de financiële positie van de gemeente. Binnen het BBV worden gronden naar drie typen activa gespecificeerd, namelijk:

- 1.

Materiële vaste activa

Dit gaat om gronden met een vaste functie en die niet in een transformatieproces zitten. Ook strategische gronden waar geen sprake is van gebiedsontwikkeling vallen onder deze categorie. Deze gronden worden gewaardeerd tegen (historische) verkrijgingsprijs of tegen marktwaarde wanneer deze lager is. Ook warme gronden, die verworven zijn met het oog op ontwikkeling, vallen onder deze categorie. Het kan voorkomen dat de grondwaarde van warme gronden onder de huidige functie aanzienlijk lager is dan de verkrijgingsprijs. Dit leidt tot een tijdelijke afwaardering van de grond en een verslechtering van de financiële positie van de gemeente totdat het planologisch besluit heeft plaatsgevonden. Er zijn echter enkele uitzonderingen waarbij de warme gronden tegen de toekomstige functie gewaardeerd mogen worden. Bijvoorbeeld wanneer de gronden onderdeel uitmaken van een gemeentelijke visie of binnen afzienbare tijd tot ontwikkeling worden gebracht. De ontwikkeling mag niet conflicterend zijn met provinciaal beleid en/of geldende duurzaamheidseisen. Deze regel geldt overigens alleen voor gronden die in aanmerking komen voor woningbouw. Jaarlijks worden de gronden getaxeerd door een externe deskundige.

- 2.

Voorraad grond

Dit betreft gronden die worden aangehouden om in de toekomst weer verkocht te worden, ook wel ruilgronden genoemd. Ook deze gronden worden gewaardeerd tegen (historische) verkrijgingsprijs, dan wel lagere marktwaarde. Zolang de huidige functie van de ruilgronden nog niet gewijzigd is, ook al is bekend dat deze op termijn gaat wijzigen, maken ze onderdeel uit van de categorie Materiële vaste activa.

- 3.

Onderhanden werk, waaronder bouwgrond in exploitatie (BIE)

Hieronder vallen alle gronden waarvoor werk te verrichten is. Dit kan gaan om gronden met of zonder transformatie die bestemd zijn voor derden, maar ook bouwgrond in exploitatie (BIE) valt onder de noemer onderhanden werk. Deze gronden worden gewaardeerd tegen vervaardigingsprijs.

Naast bovenstaande genoemde activa kennen wij ook Immateriële vaste activa, dit betreft kosten voor onderzoeken en ontwikkeling voor een bepaald actief (dit zijn voorbereidingskosten voorafgaand aan het vaststellen van een grondexploitatie)

5. Organisatie grondbeleid

5.1. Bestuurlijk primaat

Op grond van artikel 160, 1e lid sub d van de Gemeentewet is het college bevoegd te besluiten tot privaatrechtelijke rechtshandelingen van de gemeente. De bevoegdheid tot privaatrechtelijke rechtshandelingen door het college van burgemeester en wethouders betekent: het college is onder meer bevoegd gronden aan te kopen, te verkopen, zakelijke rechten te vestigen en andere overeenkomsten te sluiten met marktpartijen binnen wettelijke kaders. Dit binnen de door de raad vastgestelde kaders.

Het budgetrecht daarentegen is en blijft bij de gemeenteraad. Wanneer de raad daarom verzoekt of indien de uitoefening van de bevoegdheid ingrijpende gevolgen heeft voor de gemeente, wordt voorafgaand aan een dergelijk besluit door het college de raad geïnformeerd over de uitoefening van de bevoegdheid. In het laatste geval neemt het college geen besluit dan nadat de raad zijn wensen en bedenkingen ter zake ter kennis van het college heeft kunnen brengen. Als de uitoefening van de bevoegdheid negatieve financiële consequenties heeft die niet zijn voorzien in de gemeentelijke begroting, dient de raad krediet ter beschikking te stellen alvorens burgemeester en wethouders onvoorwaardelijk besluiten een privaatrechtelijke rechtshandeling te verrichten.

5.2. Ambtelijk primaat

Bij elke ruimtelijke ontwikkeling wordt in een vroeg stadium een globale haalbaarheidsanalyse gemaakt. Naarmate de plannen verder worden gedetailleerd, wordt ook de raming van grof naar fijn uitgewerkt. Ten slotte wordt er een grondexploitatie opgesteld die de basis vormt voor de kredietaanvraag, tevens het uitvoeringskrediet van de projectleider. In principe komen alle voorbereidingskosten vanaf de voorbereidingsfase ten laste van de grondexploitatie. Wettelijk is bepaald in hoeverre deze kosten in geval van particuliere grondexploitatie via een overeenkomst of kostenverhaalsregels in het omgevingsplan kunnen worden verhaald.

De quick-scan wordt door het college vastgesteld en het voorbereidingskrediet wordt ook beschikbaar gesteld. In deze fase wordt de raad door het college geïnformeerd. De financiële verkenning zal deel uitmaken van het moment "go or no-go" en zal aan het college worden voorgelegd. De definitieve grondexploitatie heeft de functie van drager voor de kredietbehoefte. De raad stelt deze grondexploitatie vast en stelt op basis van de raming het krediet beschikbaar.

Bij ruimtelijke ontwikkelingen die in fasen worden uitgevoerd, bijvoorbeeld omdat een deel van het gebied beschikbaar is en de rest pas later kan worden verworven, wordt ook een (globale) raming voor het totale gebied gemaakt.

5.3. Besluitvorming

Als onderdeel van elke ruimtelijke ontwikkeling op gemeentegrond wordt een grondexploitatie opgesteld en ter goedkeuring voorgelegd aan de gemeenteraad. Deze grondexploitatie vormt vervolgens de basis voor de door de gemeenteraad toe te kennen kredieten.

Uitgaven die binnen een op een grondexploitatie gebaseerd krediet vallen, worden gedaan onder verantwoordelijkheid van de desbetreffende afdeling. Voor grondaankopen die binnen deze kredieten vallen is een collegebesluit nodig. Aankopen waarvoor nog geen goedgekeurd krediet beschikbaar is worden afzonderlijk ter goedkeuring aan de gemeenteraad voorgelegd.

Voor de verkoop van grond wordt eenmaal per jaar de nota grondprijzen vastgesteld.

Het is de bevoegdheid van het college grondverkopen te mandateren aan de desbetreffende afdeling.

Het afsluiten van anterieure overeenkomsten valt onder de verantwoordelijkheid van het college.

Het instellen en actualiseren van reserves en voorzieningen vindt plaats bij de jaarrekening. Deze besluiten worden dan met het vaststellen van de jaarrekening of begroting door de gemeenteraad bekrachtigd.

6. Vaststelling nota grondbeleid

In de vergadering van het college van B&W op 16 juli 2024 heeft het college van B&W de nota grondbeleid 2024 behandeld. Op 26 september 2024 wordt de nota grondbeleid vastgesteld door de gemeenteraad en zal een dag na bekendmaking in het gemeenteblad inwerkingtreden.

Ondertekening

Kampen, 26 september 2024

De raad van de gemeente Kampen,

M.E. Veldhoen,

griffier

S. de Rouwe,

voorzitter

Bijlage

Begrippenlijst

|

Anterieure overeenkomst |

Een overeenkomst over de ontwikkeling van een gebied gesloten tussen de gemeente en private partij voorafgaand aan de vaststelling van een planologisch besluit waarmee een bouwplan mogelijk wordt gemaakt en waarin het kostenverhaal verzekerd is. |

|

Actief grondbeleid |

Vorm van grondbeleid waarbij de gemeente zelf de grondexploitatie uitvoert; dit betekent dat de gemeente de grond in eigendom heeft of verwerft, zorg draagt voor het bouwrijp maken en vervolgens de grond uitgeeft aan een ontwikkelende partij. |

|

Bouwgrond in exploitatie (BIE) |

Gronden in eigendom van de gemeente waarvoor door de gemeenteraad een grondexploitatie is vastgesteld. |

|

Bouwclaim |

Een recht op afname van bouwrijpe kavels (in ruil voor eerdere overdracht/verkoop van grond aan de gemeente) |

|

Concessie |

In feite een vorm van aanbesteding waarin de gemeente al haar ambities en wensen neerlegt waarbinnen de ontwikkeling plaats dient te vinden; de partij die de concessie gegund krijgt, voert de grondexploitatie en draagt zorg voor de aanleg van voorzieningen en infrastructuur |

|

Erfpacht |

Een zakelijk recht dat de erfpachter de bevoegdheid geeft een anders onroerende zaak te houden en te gebruiken. De vergoeding die hiervoor betaald wordt heet canon. |

|

Faciliterend grondbeleid |

Vorm van grondbeleid waarbij de gemeente zelf geen grondexploitatie voert maar dit overlaat aan private ontwikkelaars; de gemeente ‘faciliteert’ de private grondexploitaties door ambtelijke inzet, bijvoorbeeld voor het maken van een nieuw bestemmingsplan |

|

Grondexploitatie |

Overzicht van kosten en opbrengsten die gepaard gaan met de ontwikkeling van een gebied en waarbij rekening wordt gehouden met kosten- en opbrengstenstijgingen en rente-invloeden. |

|

Joint venture |

Vorm van samenwerking tussen de gemeente en een of meerdere marktpartijen waarbij een gezamenlijke grondexploitatie wordt gevoerd; dit kan vorm krijgen door middel van een samenwerkingsovereenkomst of door middel van een apart op te richten rechtspersoon |

|

Kostenverhaal |

Het door de gemeente verhalen van kosten die gepaard gaan met de ontwikkeling van een gebied. |

|

Kostenverhaalsregels |

Set regels als onderdeel van het Omgevingsplan waarmee het afdwingbaar kostenverhaal door het in rekening brengen van kosten bij private partijen wordt geregeld. |

|

Marktwaarde |

Het geschatte bedrag waartegen een object tussen een bereidwillige koper en een bereidwillige verkoper na behoorlijke marketing in een zakelijke transactie zou worden overgedragen op de taxatiedatum, waarbij de partijen met kennis van zaken, prudent en niet onder dwang zouden hebben gehandeld. |

|

Minnelijke verwerving |

Grondverwerving op basis van vrijwilligheid; de gemeente verwerft de grond in overleg met de eigenaar |

|

Onteigening |

Gedwongen overdracht van het eigendomsrecht van particulieren aan de overheid. |

|

Publiek-private samenwerking |

Een ‘PPS’ betreft een samenwerking tussen de gemeente en een of meerdere marktpartijen; in het algemeen worden er drie soorten PPS constructies onderscheiden: het bouwclaim-model, het joint venturemodel en het concessie-model |

|

POC-methode |

Percentage of completion-methode, methode aan de hand waarvan gemeenten (tussentijds) winst bij grondexploitaties moeten nemen naar rato van het aandeel gerealiseerde kosten en opbrengsten in het totaal van (geraamde) kosten en opbrengsten. |

|

Reserve |

Reservering binnen de beschikbare begrotingsruimte om te dienen als financiële dekking voor toekomstig (verwachte) lasten. Reserves behoren tot het eigen vermogen. |

|

Strategische verwerving |

Gemeentelijke verwerving zonder vastgesteld ruimtelijk kader, zonder vastgestelde BIE. |

|

Taxatie |

Proces waarbij de waarde van een object wordt bepaald door een onafhankelijke expert, ook wel taxateur genoemd. |

|

Voorkeursrecht |

Recht waarmee de gemeente zich de mogelijkheid verschaft af te dwingen dat een eigenaar, bij voorgenomen verkoop van grond (al dan niet met opstal), deze eerst aan de gemeente aanbiedt. |

|

Voorziening |

Een voorziening is een bedrag dat een gemeente reserveert om toekomstige verplichtingen of verliezen te dekken. Voorzieningen worden aangemaakt om ervoor te zorgen dat een bedrijf voldoende geld heeft om aan zijn verplichtingen te voldoen wanneer deze zich in de toekomst voordoen. |

|

Warme gronden |

Strategisch gelegen (bijvoorbeeld aan de rand van een grote stad of bij een groot project) grond waarop in de toekomst mogelijk gebouwd mag worden |

Voor- en nadelen grondbeleidsvormen

Actief grondbeleid

|

Voordelen |

Nadelen |

|

Maximale invloed op de projectsturing (woonprogrammering, buitenruimte en planning). |

Ook de financiële risico’s zijn voor rekening van de gemeente. Dit kan zich uiten in een negatieve grondexploitatie, maar ook bij grondafwaarderingen. |

|

Gemeente bepaalt, binnen de wettelijke kaders, zelf de samenwerkingspartners. |

De financiële positie van de gemeente moet op orde zijn voordat de gemeente zich kan committeren aan actief grondbeleid. |

|

Wanneer de grondeigendom is van de gemeente heeft de gemeente een sterkere onderhandelingspositie. |

Vergt veel ambtelijke capaciteit. Benodigde specialisten zijn vaak schaars. |

|

Financiële baten zijn voor rekening van de gemeente. |

|

|

Gemeente kan bestaande grondposities inzetten om ruimtelijke doelstellingen te verwezenlijken. |

Faciliterend grondbeleid

|

Voordelen |

Nadelen |

|

(Financiële) risico’s liggen niet bij de gemeente, maar bij marktpartijen. |

Beperkte invloed op de projectsturing (planning). De gemeente is beperkt tot het stellen van kaders. |

|

Vereist minder ambtelijke capaciteit. |

Financiële baten liggen bij de marktpartij. |

|

Gemeente kan eisen stellen middels een overeenkomst. |

Samenwerkingsvorm (PPS)

|

Voordelen |

Nadelen |

|

De risico’s worden gedeeld met partners. |

Financiële baten worden ook gedeeld met partners. |

|

De gemeente is mede-initiatiefnemer en heeft meer sturing dan bij faciliterend grondbeleid. |

Complexiteit bij besluitvorming. Samenwerkingspartners hebben verschillende wensen, samenwerken betekent dus ook compromissen sluiten. |

|

Deelnemende partners hebben baat bij elkaars expertise. |

Het maken van heldere afspraken (over o.a. besluitvorming) kan een vrij uitvoerig en kostbaar traject zijn. |

Noot

1We hanteren het meest recente, door de raad vastgestelde, minimale weerstandsratio. Deze is voor het laatst in 2019 op 1,2 vastgesteld en vastgelegd in het raadsvoorstel ‘Risicomanagement. Op het moment van schrijven van deze Nota Grondbeleid geldt dus het minimale vastgestelde weerstandsratio van 1,2.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl