Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR724997

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR724997/1

Nota Vastgoedbeleid

Geldend van 04-10-2024 t/m heden

Intitulé

Nota VastgoedbeleidProvinciale Staten van Drenthe;

gelezen het voorstel van Gedeputeerde Staten van Drenthe van 14 mei 2024, kenmerk 20/5.1/2024000707;

BESLUITEN:

de Nota Vastgoedbeleid vast te stellen.

1. Inleiding

De provincie Drenthe heeft sinds jaar en dag vastgoed in eigendom. Denk aan het provinciehuis, het depot Drents Museum, het Drents Museum en de steunpunten (uitvalbasis voor opslag van zout, materiaal en materieel ten behoeve van het beheer van wegen en vaarwegen) in Kloosterveen, Peelo, Rogat, Schoonebeek en Borger. Wij wensen als provincie Drenthe regie te voeren op dit vastgoed met een integrale aanpak. Daarvoor dient voorliggend vastgoedbeleid.

De provincie heeft momenteel onderstaande vastgoedobjecten in eigendom (peilmoment januari 2024):

- •

provinciehuis

- •

Drents Museum

- •

depot Drents Museum

- •

Huize Tetrode

- •

steunpunten te Peelo, Kloosterveen, Rogat, Schoonebeek en Borger

- •

Health Hub Roden (HHR)

- •

Gieten Kiosk (P+R/ Busstation)

Bovengenoemde objecten in eigendom van de provincie worden onderhouden (zie hoofdstuk 4) en beheerd door de vastgoedorganisatie (zie hoofdstuk 5).

Voor de volledigheid, binnen dit beleid vallen niet:

- •

de (agrarische) gronden met daarop (agrarische) vastgoedobjecten en eigendommen als wegen, vaarwegen en kunstwerken (viaducten, bruggen, sluiten etc.) zie hiervoor de Nota Grondbeleid Drenthe. Een nadere uitwerking in de grondstrategieplannen is te vinden in het Grondstrategieplan Landelijk Gebied en het Grondstrategieplan Mobiliteit;

- •

de inrichting en inventaris van vastgoedobjecten. Dit staat in het Huisvestingsbeleid.

2. Uitgangspunt voor provinciale Vastgoedportefeuille

Het uitgangspunt voor de provinciale vastgoedportefeuille is dat het hebben van vastgoed geen doel op zich is voor de provincie. Pas wanneer er geen alternatieven zijn om beleidsdoelstellingen te behalen of om eigen wettelijke taken uit te voeren, wordt overgegaan op het in eigendom nemen of houden van vastgoed.

3. Besluitvorming

Per vastgoedvraag wordt een integraal ambtelijk advies opgesteld en voorgelegd aan Gedeputeerde Staten. Gedeputeerde Staten nemen hierover een besluit. Afzonderlijke besluitvorming door Provinciale Staten vindt plaats als er geld beschikbaar moet worden gesteld of indien Gedeputeerde Staten daartoe besluit.

Op basis van een integraal opgestelde businesscase wordt door Gedeputeerde Staten bepaald of het vastgoedobject nodig is voor de uitvoering van eigen (wettelijke) taken of dat het bijdraagt aan het behalen van ambities en doelstellingen. Er wordt onderzocht aan welke wetten en regels moet worden voldaan en welke rol de provincie ten aanzien van het vastgoed wil innemen (in eigendom, afstoten, alternatieve vormen, beheer) en welke vastgoedtaken en -verantwoordelijkheden (denk aan onderhouden, beheren, verduurzamen) daarbij passend zijn. Hiertoe wordt een integrale businesscase uitgewerkt. Dit geschiedt op basis van het handelingsperspectief. Zie hiervoor hoofdstuk 6.

4. Beheer van vastgoed

De provincie heeft drie kerntaken met betrekking tot haar vastgoedportefeuille (zie hoofdstuk 1): onderhouden, beheren en verduurzamen.

Voor het beheer en onderhoud van het vastgoed wordt elk object technisch onderzocht op de bouwkundige en installatietechnische staat. De gewenste staat van onderhoud wordt gebaseerd op de NEN 2767 en voor elk object wordt op basis hiervan een Meerjarig onderhoudsplan (MJOP) opgesteld. Het MJOP wordt conform de Besluit Begroting en Verantwoording (BBV) voorschriften 5-jaarlijks geactualiseerd.

Met betrekking tot verduurzaming moeten onze gebouwen voldoen aan de wettelijke eisen vanuit de Europese Energy Performance of Buildings Directive (EPBD) en het daaruit volgende Besluit bouwwerken leefomgeving (Bbl). In het Bbl staan regels over veiligheid, gezondheid, duurzaamheid en bruikbaarheid van bouwwerken. Daarnaast beschrijft het Bbl regels over de staat en het gebruik van een bouwwerk en het uitvoeren van bouw- en sloopwerkzaamheden. Het klimaatakkoord bevat een nationaal reductiedoel van het verminderen van de CO2-uitstoot met 95% en 100% aardgasvrij in 2050. De focus in de verduurzaming in ons vastgoed ligt op het terugdringen van het gebouw gebonden energiegebruik. Dit is alle energie die nodig is voor verwarmen, koelen, ventileren en verlichten van het gebouw.

Bij het verduurzamen richten wij ons op de zogenoemde natuurlijke momenten. Dit zijn de momenten waarop het gebouw, of gebouwonderdeel, zijn technische en/of economische levensduur bereikt en waarop opnieuw in het gebouw wordt geïnvesteerd. Dit zijn naast (vervangings)investeringen momenten waarop grotere ingrepen, zoals het vervangen van het dak of de klimaatinstallaties, zijn gepland.

Mochten deze natuurlijke momenten qua planning onvoldoende dekkend zijn ten opzichte van de op dat moment geldende doelstellingen dan zullen wij hiervan afwijken. Dit kan betekenen dat wij het natuurlijke moment loslaten en overgaan tot het naar voren halen van het investeringsmoment.

De maatregelen die vanuit verduurzaming worden afgewogen op effectiviteit en efficiëntie zijn:

- •

isolatie (dak, gevel glas)

- •

terugwinnen van warmte uit ventilatielucht

- •

zonneboilers

- •

LED-verlichting met aanwezigheidsdetectie en daglichtregeling

- •

warmtepomp en waar mogelijk met gebruik van WKO (warmte en koudeopslag in de bodem)

- •

energie opwekken via PV-panelen

5. Vastgoedorganisatie

De provinciale vastgoedorganisatie is vroegtijdig betrokken bij vastgoedvragen uit de beleidsvelden.

Na opdrachtverstrekking begeleidt de vastgoedorganisatie samen met het betreffende beleidsveld het traject. Dit geschiedt aan de hand van het handelingsperspectief. Zij toetst dat er integraal is afgestemd over verwerving, beheer dan wel afstoting van het betreffende vastgoedobject waarbij alle beleidskaders in acht zijn genomen. Ook wordt er toegezien op een juist besluitvormingsproces . Vervolgens zorgt de vastgoedorganisatie voor het beheer (onderhoud) van de objecten die provinciaal eigendom zijn en/of in provinciaal eigendom zijn gekomen.

De vastgoedorganisatie verzorgt actuele sturingsinformatie ten aanzien van vastgoed en heeft inzicht van elk vastgoedobject op financieel gebied, technisch beheer, contacten, proces- en werkafspraken en duurzaamheid. Via de documenten van de planning en contolcyclus (begroting en jaarstukken) wordt gerapporteerd over de status van deze kapitaalgoederen. Het vastgoedbeleid wordt vijfjaarlijks herijkt en indien nodig herzien.

6. Handelingsperspectief Vastgoed

Om te komen tot een goed onderbouwde businesscase waarop een integraal besluit genomen kan worden, wordt het handelingsperpectief toegepast. Dit handelingsperspectief is gebaseerd op de beginselen doeltreffendheid, doelmatigheid, rechtmatigheid en legitimiteit. Deze beginselen zijn terug te vinden in het Publieke waarden-model (ontleend aan Mark Moore, Harvard). Dit model omvat de essentie van de werking van publieke organisaties in een netwerkachtige setting.

Het Publieke waarden-model bestaat uit drie samenhangende gebieden, te weten:

- •

publieke waarde: dat wat bereikt wordt voor de samenleving en oplossingen voor maatschappelijke opgaven;

- •

legitimiteit: de rechtmatigheid van publiek handelen;

- •

capaciteit: de wijze waarop dit is georganiseerd.

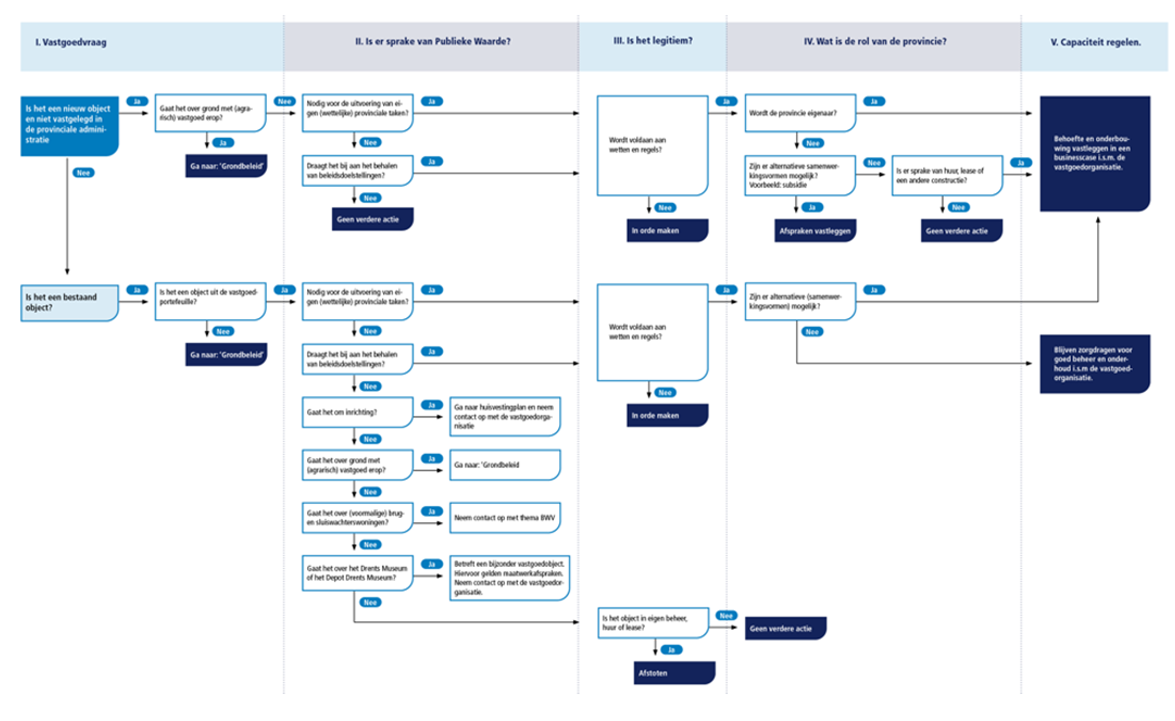

In het Handelingsperspectief zijn de drie samenhangende gebieden van het Publieke waarden-model gerelateerd aan vastgoed en vertaald naar vijf hoofdvragen. Op basis van het doorlopen van het Handelingsperspectief, het beantwoorden van de vijf vragen ofwel het uitwerken van de handelingsperspectieven, komt een weloverwogen integraal ambtelijk advies tot stand.

De vijf hoofdvragen zijn:

- I.

Betreft het vastgoed uit de portefeuille of is het een onbekend object?

- II.

Is er sprake van publieke waarde?

- III.

Is het legitiem?

- IV.

Wat is de rol van de provincie?

- V.

Hoe zit het met capaciteit?

De vijf hoofdvragen zijn als volgt verwerkt in het handelingsperspectief (afbeelding 1).

Afbeelding 1: Handelingsperspectief

I. Betreft het vastgoed uit de portefeuille of is het een onbekend object?

De eerste vraag die voorligt om te bepalen welke handeling aan de orde is, is of het betreffende object een bestaand object uit de vastgoedportefeuille is of dat het een object is dat is dat niet is vastgelegd in de administratie van de provincie.

II. Is er sprake van publieke waarde van het vastgoed?

Vastgoed heeft een publieke waarde als het:

- •

bijdraagt aan het behalen van de beleidsdoelstellingen van de provincie en dus van strategisch belang is

- •

nodig is voor het uitvoeren van (wettelijke) provinciale taken

Duidelijk moet zijn welke doelen de provincie nastreeft en hoe het vastgoed hieraan bijdraagt. En deze toegevoegde waarde is voor iedereen vooraf duidelijk. Om aan te kunnen tonen dat het vastgoedobject ingezet kan worden om beleidsdoelstellingen te halen of voor uitvoering van eigen taken, wordt onder andere gebruik gemaakt van de begroting waarin de opgaven en doelstellingen zijn geformuleerd. Er wordt ambtelijk integraal onderzocht of de relatie tussen het vastgoed en de beleidsopgave en – doelstelling aanwezig is. Of een object een publieke waarde heeft, staat niet gelijk aan het in eigendom nemen van het object. Dit handelingsperspectief wordt duidelijk gemaakt bij het onderzoeken naar de rol die de provincie ten opzichte van het object in wil nemen.

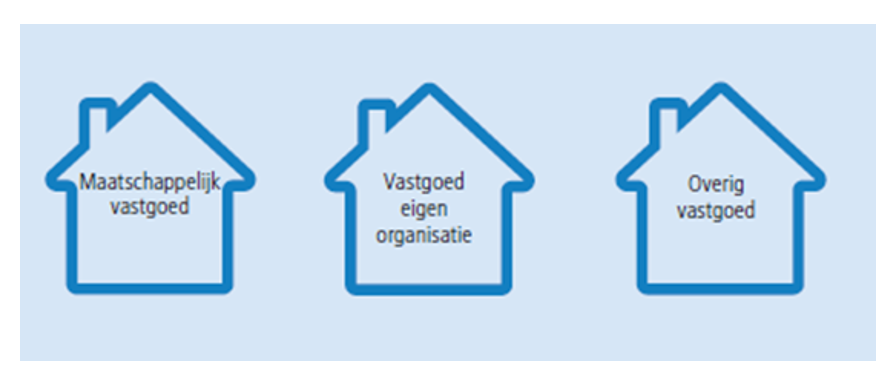

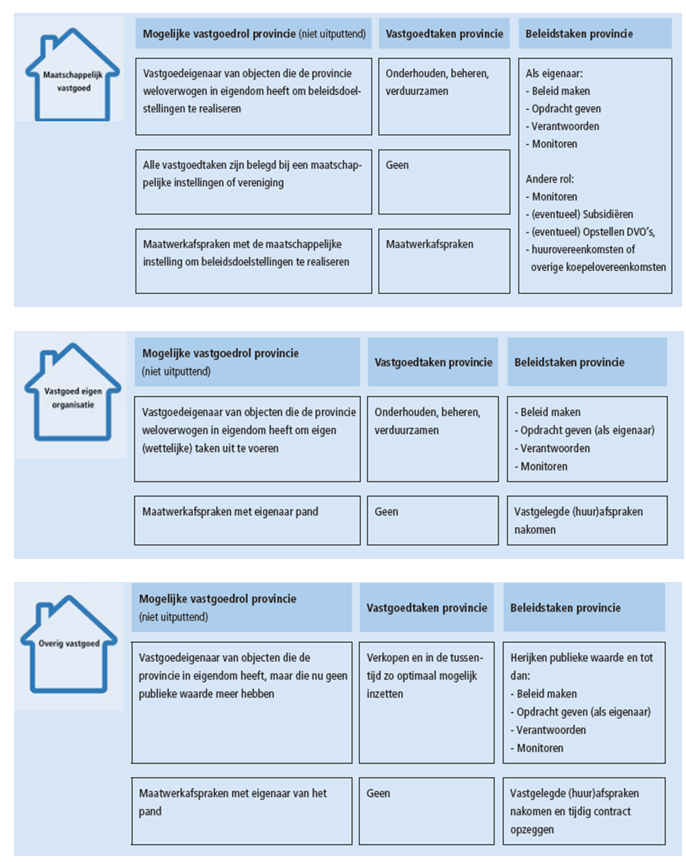

Wij onderscheiden drie categorieën vastgoed:

-

- a.

Maatschappelijk vastgoed

Het hebben van vastgoed dat een bijdrage levert aan het behalen van beleidsdoelstellingen wordt Maatschappelijk vastgoed genoemd. De beleidsdoelstellingen zijn genoemd in de verantwoordingsproducten van de planning en control cyclus, zoals de voorjaarsnota, de begroting en de jaarstukken. Deze doelstellingen kunnen wijzigen en daarmee ook de uitkomst van de afweging of vastgoed een bijdrage levert aan het behalen van de doelstelling. Of het vastgoed nog een publieke waarde vertegenwoordigt kan daarmee ook in tijd veranderen. Is dit het geval dan valt dit vastgoed niet langer onder deze categorie, maar valt het onder overig vastgoed.

Maatschappelijk vastgoed kan ook vastgoed zijn dat op een andere wijze in gebruik is dan in eigendom. Denk aan lease of huur.

- b.

Vastgoed eigen organisatie

Dit betreft het vastgoed dat nodig is om de eigen provinciale werkzaamheden en dienstverlening te faciliteren. Voor het vastgoed voor de uitvoering van eigen (wettelijke) taken geldt dat de provincie niet daadwerkelijk eigenaar van deze objecten hoeft te zijn, hoewel dat in de praktijk wel vaak het geval is.

Dergelijke objecten kunnen ook op een andere wijze beschikbaar komen voor de provincie dan in eigendom. Denk aan lease of huur of een andere constructie. Ook hier kan na verloop tijd sprake zijn dat het vastgoedobject niet langer nodig is voor uitvoering van eigen taken. In dat geval is er geen sprake meer van vastgoed nodig voor de eigen organisatie, maar van overig vastgoed.

- c.

Overig vastgoed

Dit betreft provinciaal vastgoed waarvan de publieke waarde niet (langer) aangetoond kan worden of dat niet (meer) nodig is om eigen werkzaamheden en dienstverlening uit te voeren. Overig vastgoed wordt afgestoten indien er geen (toekomstig) belang meer is voor de provincie. Objecten die in eigendom zijn worden verkocht. Van belang is zorgvuldig te handelen met inachtneming van wet- en regelgeving. Deze objecten worden tot het moment van verkoop zo optimaal mogelijk ingezet.

III. Is het legitiem?

Het vaststellen dat vastgoed een publieke waarde bezit is niet voldoende om te gaan verwerven, beheren, verhuren of af te stoten. Het bezit, beheer, verhuur of afstoten van provinciaal vastgoed moet voldoen aan de wettelijke kaders op Europees, nationaal en decentraal niveau. Zoals bijvoorbeeld het Besluit begroting en verantwoording (BBV) en Wet Bevordering integriteitsbeoordelingen door het openbaar bestuur (wet Bibob). Op Europees en nationaal niveau worden juridische kaders meegegeven waarbinnen de provincie (wettelijk) moet handelen. De kaders zijn geen statisch gegeven. Ze bewegen mee met wijzigingen in wet- en regelgeving.

Het gaat onder meer om:

- 1.

marktconformiteit, regels staatsteun

- 2.

gelijkberechtiging bij verkopen (Didam arrest)

- 3.

openbaarheid en transparantie (Didam arrest)

- 4.

rechtmatigheid

Ad 1. Het is niet toegestaan om ongeoorloofde staatsteun te verlenen, bijvoorbeeld door vastgoed onder de marktwaarde te verkopen. Er zijn uitzonderingen. Zo zijn bijvoorbeeld in de Algemene Groepsvrijstellingsverordening (AGVV) bepalingen met voorwaarden opgenomen voor vrijstelling van dit verbod. Het is van belang om de marktwaarde van een te verkopen object vooraf onafhankelijk vast te stellen en daarnaar te handelen. Naast de Europese Staatsteunregels speelt ook de Wet Markt en Overheid een rol. Daarin zijn regels gesteld ten aanzien van kostendekkendheid, functiescheiding en bevoordelingsverbod van overheidsbedrijven.

Ad.2. De overheid dient marktpartijen gelijke kansen te geven. Openbare/transparante verkoopprocedures, waarbij eenieder de kans heeft om mee te dingen is de standaard. Bij een voornemen tot onderhandse verkoop/verhuur zal gemotiveerd moeten worden waarom op basis van objectieve, toetsbare en redelijke gronden onderhandse verkoop/verhuur aan een specifiek partij te rechtvaardigen valt. Andere potentiële gegadigden kunnen van dit voornemen kennisnemen en kunnen binnen twintig dagen na bekendmaking een kort geding aanspannen bij de Rechtbank Noord Nederland.

Ad.3. Als overheid is het belangrijk transparant te handelen. Het is daarom goed om duidelijk te zijn over de te voeren verkoopprocedure en de totstandkoming van de prijs van een object. Zo is bij alle afstotingen nodig dat een en ander op transparante wijze wordt uitgevoerd (Didam arrest). Onderdeel daarvan is een publicatie op de website van de provincie bij een voorgenomen onderhandse verkoop. De koop, verhuur of huur wordt juridisch verankerd via een overeenkomst of een dienstverleningsovereenkomst (DVO). Dat laatste is aan de orde wanneer het gaat om verhuur aan partijen in het provinciehuis.

Ad.4. Wij houden ons aan vigerende wet- en regelgeving en passen provinciale richtlijnen toe.

Zoals hierboven omschreven is er sprake van diverse bepalingen, regels en documenten, die in bepaalde situaties, per geval verschillend en in verschillende fasen van verwerving tot beheer van toepassing kunnen zijn.

IV. Wat is de rol van de provincie?

Wanneer de publieke waarde is aangetoond en het past binnen de legitieme kaders, is de volgende vraag welke (vastgoed)rol de provincie wil innemen.

Het hebben van vastgoed is geen doel op zich. De rol die de provincie ten aanzien van het vastgoed wil innemen, dient duidelijk te worden onderbouwd. Waar mogelijk en verantwoord liggen eigendom, beheer en exploitatie van het maatschappelijk vastgoed bij de maatschappelijke instellingen zelf of wordt actief gezocht naar andere constructies. Bijvoorbeeld via huur, subsidiëring of andere instrumenten. Als de samenleving deze rol niet wil of kan oppakken en het beleidsmatig wel van belang wordt geacht de betreffende activiteit(en) te faciliteren, probeert de provincie met de betreffende partijen tot een oplossing te komen.

Zowel voor (delen van) objecten in de categorie maatschappelijk vastgoed als vastgoed voor de eigen organisatie waarvan de provincie de rol als eigenaar heeft, kan (tijdelijke) verhuur een mogelijkheid zijn. In alle gevallen wordt bij tijdelijke ingebruikgeving/ verhuur een overeenkomst voor bepaalde tijd aangegaan met de gebruikers. Afspraken worden vastgelegd in een huurovereenkomst. Voor partijen die aan de provincie zijn gelieerd en gehuisvest zijn in het provinciehuis en daarmee gebruik maken van provinciale faciliteiten, wordt dit vastgelegd in een Dienstverleningsovereenkomst (DVO).

De vastgoedorganisatie onderzoekt op basis van een businesscase de hoogte van de huurprijs.

Uitgangspunt is marktconformiteit. Er wordt een huursom gevraagd waarbij de integrale kosten zijn doorgerekend en waarbij ook nog een prikkel bij de huurder blijft liggen om efficiënt met kosten om te gaan. Bij de berekening wordt uiteraard rekening gehouden met de juridische kaders (zie hoofdstuk 6) en worden marktwaarde en kostprijs tegen elkaar afgewogen.

Jaarlijkse indexering van de huurprijs geschiedt in beginsel op basis van het ConsumentenPrijsIndex (CPI) vastgesteld door het Centraal Bureau van de Statistiek (CBS). Dit zijn de mogelijke provinciale rollen per type vastgoed:

V. Hoe is de capaciteit geregeld?

Als duidelijk is op welke wijze het vastgoed kan bijdragen aan welke maatschappelijke meerwaarde (II. Publieke waarde), het passend is binnen wet- en regelgeving (III. Legitimiteit) en de rol van de provincie is onderzocht (IV. Rol van de provincie), is het zaak voldoende capaciteit te mobiliseren op gebied van onder meer financiën, risicoanalyse & beheersmaatregelen.

a. Financiën

Is er sprake van verwerven of verhuur dan is het nodig meerdere financiële aspecten te onderzoeken in vergelijk tot de situatie als bijvoorbeeld huur. Wanneer sprake is van verwerven dan wordt, naast de berekening van de directe kosten, onder andere ook berekend wat de kosten gedurende de gehele levensduur van het object bedragen de Total Cost of Ownership (TCO), waaronder ook een meerjarenonderhoudsplan (MJOP) behoort. Ook dient rekening gehouden te worden met fiscale vraagstukken. En tot slot kan er sprake zijn van indirecte kosten. Om tot een zo realistisch mogelijk beeld te komen worden alle veelvoorkomende kosten meegenomen in een berekening.

Wanneer er sprake is van verhuur is het zaak om vooraf duidelijk te hebben welke kosten voor de verhuurder zijn en welke voor de huurder (demarcatielijst), op welke wijze de kosten worden gedekt, en hoe zaken contractueel worden geregeld.

b. Risicoanalyse

Het bezitten, beheren, verhuren en afstoten van objecten brengt risico’s met zich mee. Om dergelijke risico’s goed te kunnen definiëren wordt een risicoanalyse uitgevoerd. Aan de hand van deze analyse worden beheersmaatregelen geformuleerd. Denk aan risico’s als waardevermindering, leegstand, veranderende (politieke) visie, tegenvallende (huur)inkomsten, debiteurenrisico (huurder kan niet voldoen aan betalingsverplichting), calamiteitenrisico als schade en gebreken (bijvoorbeeld brand-, waterschade), onvoldoende (beheers)capaciteit. Of zaken op het gebied van milieu, onderhoud, aanspraken van derden en bestemmingsplan.

Ondertekening

Provinciale Staten voornoemd,

drs. J. Klijnsma, voorzitter

mr. drs. S. Buissink, griffier

Assen, 25 september 2024

Kenmerk 2024001358

Uitgegeven: 3 oktober 2024

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl