Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR724143

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR724143/1

Visie dagelijkse voorzieningenstructuur Roermond 2024

Geldend van 11-09-2024 t/m heden

Intitulé

Visie dagelijkse voorzieningenstructuur Roermond 2024De toekomst van boodschappen doen

De raad van de gemeente Roermond,

gezien het voorstel van burgemeester en wethouders van 20 februari 2024;

gezien het advies van de commissie Ruimte van 13 maart 2024;

besluit :

- 1.

de Visie dagelijkse voorzieningenstructuur Roermond 2024 vast te stellen.

1 Inleiding

1.1 Aanleiding

Het gemeentelijk detailhandelsbeleid dateert uit 2015 en is vastgelegd in het “Ruimtelijk Detailhandelsbeleid gemeente Roermond 2015 – 2020”. Gekozen is dit detailhandelsbeleid in stappen te actualiseren, te beginnen met de visie en het beleid op de dagelijkse voorzieningenstructuur. Onder de dagelijkse voorzieningenstructuur wordt verstaan zowel het supermarktaanbod als het overige dagelijkse aanbod en persoonlijke verzorging.

De supermarktsector is volop in ontwikkeling. Bestaande supermarkten willen uitbreiden en moderniseren. Nieuwe (online) supermarkten treden toe, evenals nieuwe online boodschappenconcepten, zoals Picnic, Crisp en Getir. Deze ontwikkelingen hangen samen met het veranderde consumentengedrag, zoals enerzijds meer online, gemak en efficiëntie en anderzijds meer service en beleving. Ook de gemeente Roermond is volop in ontwikkeling. Roermond is en blijft een aantrekkelijke woongemeente. Om aan deze toenemende behoefte te voorzien worden er de komende jaren veel extra woningen gebouwd. Het aantal inwoners, en daarmee de behoefte aan dagelijkse voorzieningen, zal de komende jaren alleen maar verder toenemen. Dit vraagt om nieuw en toekomstbestendig beleid.

1.2 Belang en doel

Het ruimtelijk detailhandelsbeleid is het belangrijkste toetsingskader voor initiatieven uit de markt. In dit geval initiatieven die betrekking hebben op winkels in de dagelijkse sector, zoals supermarkten, levensmiddelenwinkels en drogisterijen.

Aangezien supermarkten de belangrijkste dragers zijn van de buurt-, wijk- en dorpscentra in de gemeente Roermond, is ook een visie gegeven op het functioneren van deze centra. Kortom, waar relevant wordt ook een visie gegeven op functies die in het verlengde van het boodschappen doen functioneren.

1.3 Participatie

Deze visie is tot stand gekomen via intensieve samenwerking tussen de adviseurs van BRO en diverse ambtelijke disciplines binnen de gemeente Roermond. Specifiek zijn de volgende vormen van participatie toegepast.

- •

Brancheadviescommissie Roermond (BAC): met het BAC zijn in totaal twee sessies geweest, één naar aanleiding van de analyse en één naar aanleiding van de visie. Dit heeft geresulteerd in enkele reacties die ook schriftelijk door BRO zijn beantwoord. Waar relevant zijn detailopmerkingen verwerkt in de rapportage.

- •

Gesprekken supermarkten: BRO heeft begin 2024 contact opgenomen met alle supermarkten binnen de gemeente Roermond. Inzet was een bilateraal gesprek per supermarkt, om de hoofdlijn van de visie te bespreken en eventuele op- en aanmerkingen te benoemen zodat in het politieke besluitvormingsproces deze punten kunnen worden meegenomen. Bijlage 5 bevat een samenvatting van deze gesprekken.

- •

Raadsbijeenkomst: op 12 september 2023 is een raadsbijeenkomst geweest waarin BRO de tussentijdse conclusies van de analyse en eerste lijnen van de visie heeft toegelicht. De input van de aanwezige raadsleden is meegenomen in dit rapport.

- •

Bewoners via enquêtes: indirect zijn bewoners van de gemeente Roermond betrokken. In 2019 is het Koopstromenonderzoek Limburg uitgevoerd, met daarbinnen een steekproef onder de Roermondse inwoners. Inwoners gaven niet alleen waar, waarom en hoe ze aankopen doen, maar ook wat ze van de verschillende winkelgebieden vinden. Dit is meegenomen in de analyse en dit rapport.

|

Status van de visie Na vaststelling van de Visie dagelijkse voorzieningenstructuur door de Raad van de gemeente Roermond, treedt dit document in plaats van het vigerend detailhandelsbeleid van de gemeente Roermond (Ruimtelijk Detailhandelsbeleid 2015-2020) voor het onderdeel ‘Dagelijkse boodschappen’ en ‘Supermarkten’ uit deze nota (Hoofdstuk 6). |

2 Analyse

In dit hoofdstuk zijn de belangrijkste trends en ontwikkelingen in de dagelijkse voorzieningensector opgenomen. Deze trends zijn toegepast op de situatie en het koopgedrag in de gemeente Roermond. Daarmee samenhangend is inzicht gegeven in het huidig en toekomstig draagvlak, het huidig winkelaanbod, de kwaliteit en spreiding van het winkelaanbod, de verschillende doelgroepen en de toekomstige kwantitatieve en kwalitatieve behoefte.

2.1 Trends in boodschappen doen

Online toenemende factor van betekenis

- •

Steeds meer mensen doen online de boodschappen. Dit uitte zich met name sterk tijdens de coronajaren (2020 en 2021), waar het aandeel steeg tot circa 6% a 7% van de totale omzet in de dagelijkse sector. Inmiddels neemt de online oriëntatie weer iets af.

- •

Inwoners in de gemeente Roermond zijn wat minder sterk online georiënteerd dan het landelijk gemiddelde, met name voor de dagelijkse boodschappen. Het aandeel online bestedingen in de dagelijkse sector lag in Roermond op circa 2% in 2019, terwijl dit in 2019 landelijk rond de 4% lag. Dit kan waarschijnlijk verklaard worden door het ruime (fysieke) boodschappenaanbod in Roermond en de goed bereikbare locaties met vaak gratis parkeren.

- •

De verwachting is dat in 2030 meer mensen online boodschappen doen. Met name drukke koopkrachtige huishoudens kopen steeds meer online vanwege gemak en efficiëntie. Flitsbezorgers, maaltijdaanbieders en online supermarkten spelen hierop in. Ook bestaande supermarktformules bieden online bezorging als ‘dienst’ aan.

- •

Het verdienmodel van online boodschappen doen is anno 2022 veelal onrendabel, maar dit kan mogelijk veranderen als één of enkele partijen een dominante marktpositie verweven of de bezorgkosten worden doorberekend aan de klant. Er is sprake van een transitie, waardoor bestaande en nieuwe bedrijven komen en gaan.

- •

Wij verwachten niet dat meer online oriëntatie zal leiden tot minder behoefte aan winkelruimte, maar wel tot nieuwe concepten en andere ruimtebehoeften. We zien de trend dat bestaande supermarkten zullen blijven moderniseren om relevant te blijven. Bovendien zullen ook online supermarkten, hybride concepten (online en offline) of andere specifieke concepten fysiek ruimte nodig hebben. Boodschappen doen blijft bestaan en de fysieke impact hiervan groeit mee met de groei van het draagvlak (aantal inwoners en samenstelling demografie).

Figuur 1: Een overzicht van de belangrijkste supermarkttrends.

Naast schaalvergroting ook schaalverkleining

- •

Supermarkten werden de laatste jaren steeds groter, waardoor meer service, gemak en keuzemogelijkheden voor de consument werden geboden. Het ideaalbeeld was een reguliere supermarkt, centraal in een groot verzorgingsgebied, goed bereikbaar en gratis parkeren, omringd met andere winkels en voorzieningen.

- •

De schaalvergroting van de laatste jaren is duidelijk zichtbaar in Roermond. De gemiddelde omvang van een supermarkt is in Roermond circa 1.400 m² wvo, terwijl dit landelijk rond de 1.000 m² wvo ligt. Roermond kent bovendien enkele zeer grootschalige supermarkten, zoals de Albert Heijn XL op het Retailpark (ruim 3.000 m² wvo).

- •

Hoewel het bovenstaande voor veel consumenten en supermarkten ook in 2030 nog relevant blijft, neemt het belang van diversificatie en schaalverkleining toe. Het supermarktlandschap is in algemene zin redelijk verzadigd, ook in Roermond. Nieuwe concepten hebben alleen kans van slagen als ze voldoende onderscheidend zijn, een specifiek verzorgingsgebied bedienen en/of specifieke doelgroepen weten aan te trekken. Denk aan kleinschalige supermarkten gericht op verantwoord, duurzaam en biologische producten, minisupers gericht op specifieke groepen zoals de Poolse of Turkse supermarkt of de campus supermarkt of een kleinere gemakswinkel in de buurt of het dorp.

- •

Ook de reguliere supermarktformules realiseren zich dat steeds groter niet altijd het antwoord is om de toekomst aan te kunnen. Inzet op meer kwaliteit en diversiteit is belangrijker dan puur meer kwantiteit. In sommige gevallen is echter een stukje schaalvergroting nodig om de kwaliteit te kunnen bieden.

- •

Gemiddeld doet circa 60% van de inwoners in de gemeente Roermond de boodschappen met de auto. Dit aandeel is relatief hoog, omdat het autogebruik in Roermond (en Limburg) hoog is maar ook omdat veel supermarkten aan de rand van de kern zijn gevestigd (zoals het Retailpark en Huis- en tuinboulevard). Met name door de vergrijzing, behoefte om dicht bij huis de boodschappen te doen, schaalverkleining en het belang van leefbare buurten- en wijken, neemt ook het belang van een goede spreiding van dagelijkse voorzieningen toe.

Megasupermarkten worden minder relevant

- •

De XL supermarkten of foodmarkten (vanaf circa 2.500 m² wvo) zijn de laatste jaren in Nederland wel gegroeid, maar de verwachting is dat de rek er momenteel wel uit is. Met name Albert Heijn en Jumbo hebben hier de laatste jaren nog in geïnvesteerd. Hoewel het principe nog steeds actueel is, namelijk veel vers, foodeilanden, menging met horeca en veel beleving nog steeds actueel is, wordt vooral ingezet op modernisering van bestaande reguliere supermarkten. Hier zal ook in Roermond de komende jaren de focus liggen.

Rol van supermarkt in winkelgebieden blijft groot

- •

De supermarkten zijn momenteel de belangrijkste publiekstrekkers van buurt-, wijk-, dorps- en stadsdeelcentra. Dit zal in de toekomst zo blijven. Andere voorzieningen profiteren van de aantrekkingskracht via combinatiebezoek. Dit onderstreept het belang van behoud van concentratie van supermarkten in centrumgebieden.

- •

De grotere supermarkten trekken bovendien steeds meer services naar zich toe. Denk aan het afhaalpunt voor pakketjes, een uitleenpunt of het faciliteren van ontmoetingen. Ook trekken supermarkten steeds meer non-food activiteiten naar zich toe. Reguliere supermarkten worden steeds meer warenhuizen. Dit hangt ook samen met de schaalvergroting. De sociaal-maatschappelijke waarde van de supermarkt wordt daardoor alleen maar belangrijker, evenals de rol en aantrekkingskracht van de supermarkt in een centrumgebied. Dit bepaalt uiteindelijk ook de leefbaarheid van een dorp, buurt of wijk.

Kwaliteit en toekomst van levensmiddelenspeciaalzaken

- •

Het toekomstperspectief van de levensmiddelenspeciaalzaken wisselt. Met name tijdens de coronajaren (2020, 2021) werd de bakker, groenteboer, slager en poelier goed bezocht. Al jaren moeten deze zaken echter concurreren tegen de grotere supermarkten.

- •

Kwaliteit en keuzemogelijkheden van een specifieke productgroep, dat is waar de speciaalzaken zich in onderscheiden. Ze zitten idealiter dichtbij de supermarkt, omdat de consument graag combinatiebezoeken doet.

- •

Speciaalzaken kenmerken zich bovendien door lokaal ondernemerschap. Dit is enerzijds een kwaliteit, maar anderzijds een risico. Veel winkels met ondernemers op leeftijd hebben geen bedrijfsopvolging. Ook nemen de lasten fors toe (energie, personeel, grondstoffen, etc.). Hierdoor komen veel ondernemers in zwaar weer, met mogelijk sluiting en leegstand als gevolg.

- •

De behoefte van de consument aan kwalitatief hoogwaardig en duurzaam voedsel neemt wel toe. Hierdoor blijft er altijd markt voor speciaalzaken.

2.2 Economisch draagvlak

Forse bevolkingsgroei betekent meer draagvlak

- •

In de gemeente Roermond wonen in 2023 ca. 59.981 inwoners1. Dit aantal stijgt de komende jaren, namelijk tot ruim 61.540 inwoners in 2030 en ruim 62.450 in 2035. Ook na 2035 is de verwachting dat het aantal inwoners gestaag doorgroeit2. De meest recente prognoses verwachten dat Roermond in 2043 ca. 62.930 inwoners telt.

- •

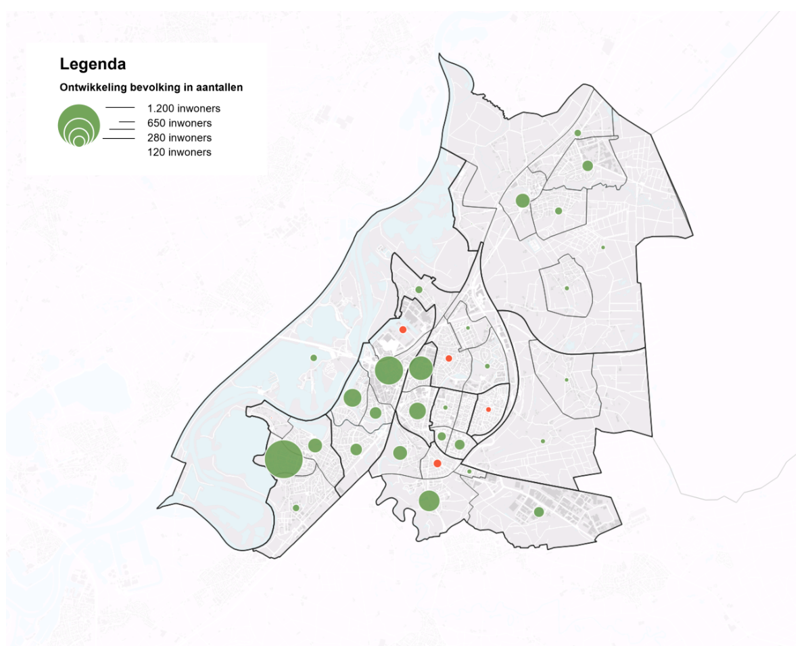

In figuur 2 is de bevolkingsgroei per buurt in beeld gebracht. Deze kaart geeft daardoor tevens een goede indicatie waar de meeste nieuwe inwoners terecht komen en waar dus lokaal het meeste extra draagvlak ontstaat voor boodschappenaanbod. De grootte van de bol geeft aan hoeveel extra inwoners de wijk in 2030 erbij krijgt. Het gekleurde vlak geeft de procentuele groei aan ten opzichte van het huidige aantal inwoners.

- •

De absolute bevolkingsgroei is het grootste in de buurten Oolderveste (+1.160), Binnenstad Roermond (+675), Voorstad (+280), Vrijveld (+480) & Kitskensdal (+380). In bijlage 1 is een overzicht opgenomen met een overzicht van de verschillende buurten in Roermond. Vanwege de leesbaarheid zijn de namen van de buurten niet in deze kaart opgenomen. De bevolkingsontwikkeling is in beeld gebracht aan de hand van het Etil prognosemodel Progneff 2021, afkomstig uit de Roermondatlas.

- •

Tot aan 2035 stijgt het aantal inwoners in de gemeente Roermond met circa 4.620 inwoners. Wanneer de totale bevolkingsgroei vermenigvuldigd wordt met de gemiddelde winkelomzet per hoofd kom neer op circa € 10,4 mln. Uitgedrukt in supermarktmeters betekent dit circa 1.200 m² wvo, oftewel circa één reguliere supermarkt.

- •

In de rapportage zijn de bevolkingsaantallen gebaseerd op basis van de RoermondAtlas. Hiervoor is gekozen omdat de RoermondAtlas beschikt over bevolkingsprognoses op wijkniveau. De huidige bevolkingsaantallen uit de RoermondAtlas verschillen in beperkte mate met de bevolkingsaantallen van het CBS. De verschillen die dit zou opleveren maken geen significant verschil ten aanzien van de conclusies.

Figuur 2: Ontwikkeling bevolkingsaantallen 2035 per buurt.

2.3 Analyse dagelijkse voorzieningenstructuur

Uitgangspunten

In de analyse is gekozen voor de volgende uitgangspunten

- •

De aanbod- en leegstandscijfers zijn gebaseerd op Locatus gegevens met als downloaddatum oktober 2022.

- •

Voor de bestaande dagelijkse voorzieningenstructuur is gekeken naar de structuur zoals deze is vastgesteld in het Detailhandelsbeleid Roermond 2015.

- •

Als uitgangspunt voor de contouren is de winkelgebiedsafbakening van Locatus gehanteerd.

Feiten en cijfers algemeen

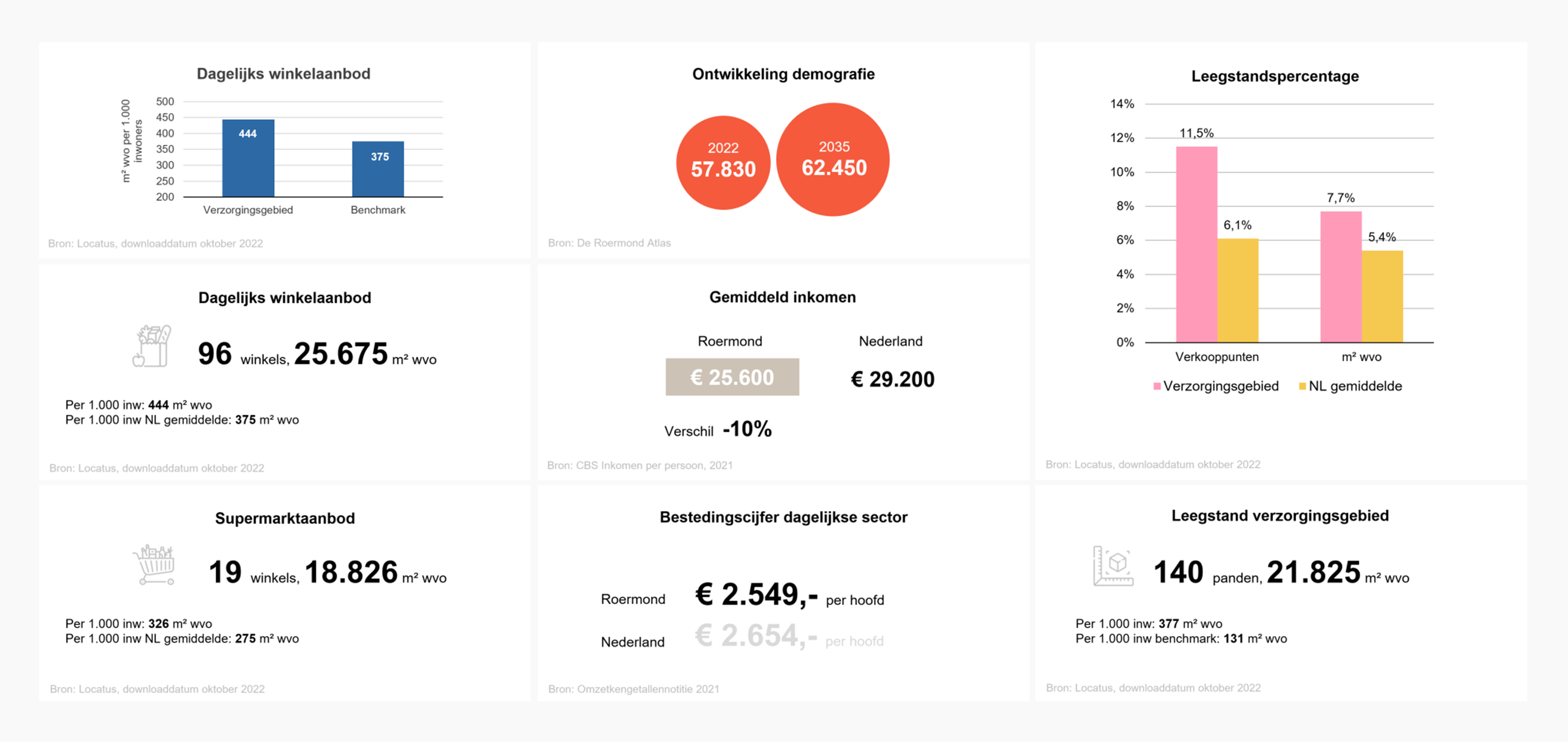

In figuur 3 zijn de belangrijkste feiten en cijfers wat betreft het dagelijkse voorzieningenaanbod in de gemeente Roermond weergegeven. Hieruit blijken de volgende conclusies.

- •

Roermond kent een bovengemiddeld ruim dagelijks voorzieningenaanbod, met name supermarktaanbod. Dit kan deels worden verklaard door het feit dat het supermarktaanbod in Roermond ook een functie heeft voor omliggende gemeenten en relatief veel bezoekers uit Duitsland trekt. Circa een kwart van de omzet in de dagelijkse sector in de gemeente Roermond komt van buiten de gemeente.

- •

Het gemiddeld inkomen in de gemeente Roermond ligt 10% lager dan het landelijk gemiddelde. De relatief krappere beurs van inwoners heeft invloed op de bestedingen en het economisch draagvlak, maar ook op de kwalitatieve behoefte (meer discount).

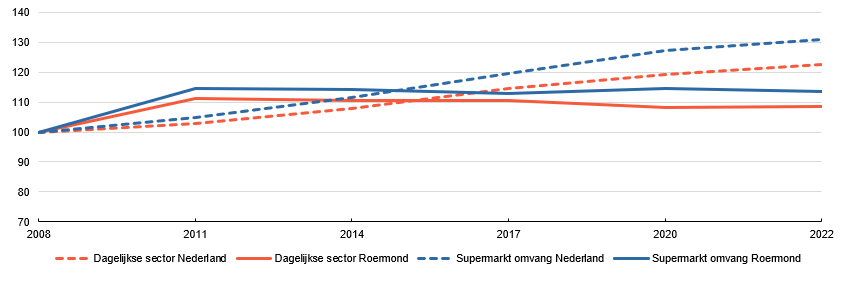

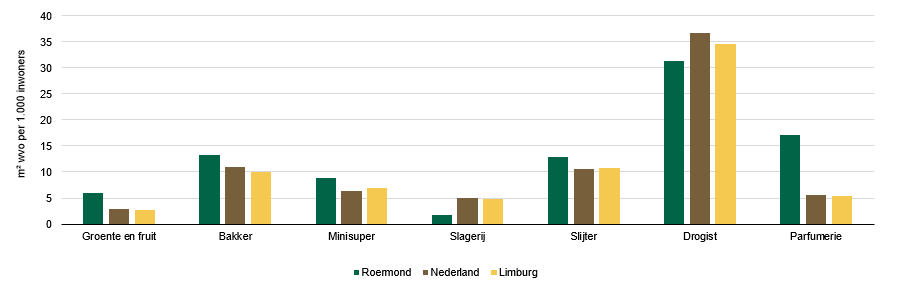

- •

De omvang van het dagelijkse voorzieningenaanbod in Roermond is vanaf 2008 gestegen, in de jaren daarna bleef de omvang redelijk stabiel. Inmiddels bestaat circa 75% van de dagelijkse sector in Roermond uit supermarktmeters. Toch heeft Roermond in verhouding tot het landelijk en provinciaal gemiddelde relatief veel speciaalzaken, zoals bakkers, slijters en groente en fruitwinkels. Wel nam het aantal levensmiddelenspeciaalzaken sinds 2011 fors af, namelijk van 75 in 2011 tot 55 in 2022. Veel slagers zijn verdwenen.

Ontwikkeling dagelijkse voorzieningen gemeente Roermond

Op indexniveau (2008 = 100)

Dagelijkse voorzieningen gemeente Roermond naar branche

Figuur 3: Factsheet aanbodgegevens dagelijkse sector gemeente Roermond.

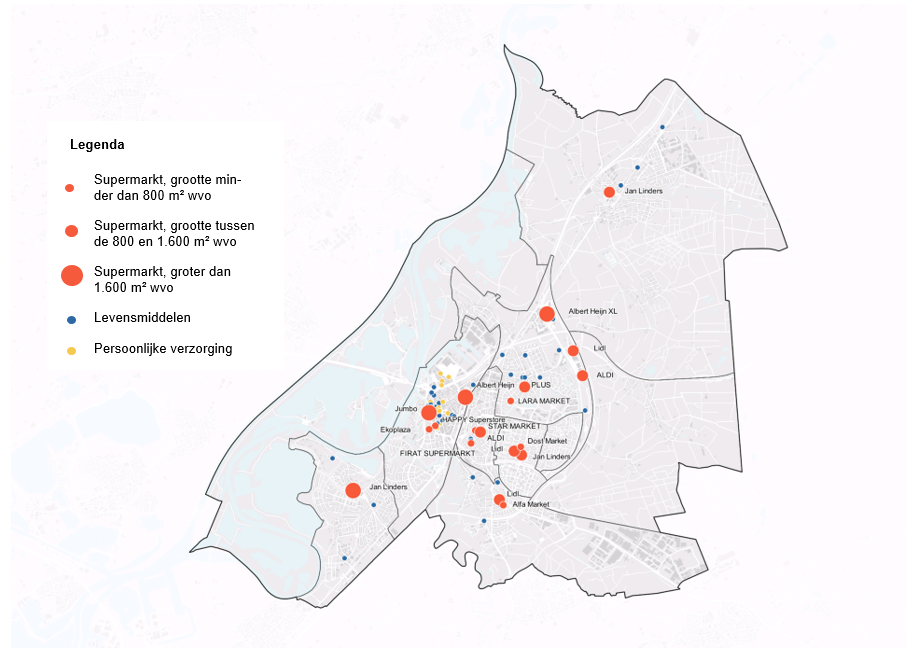

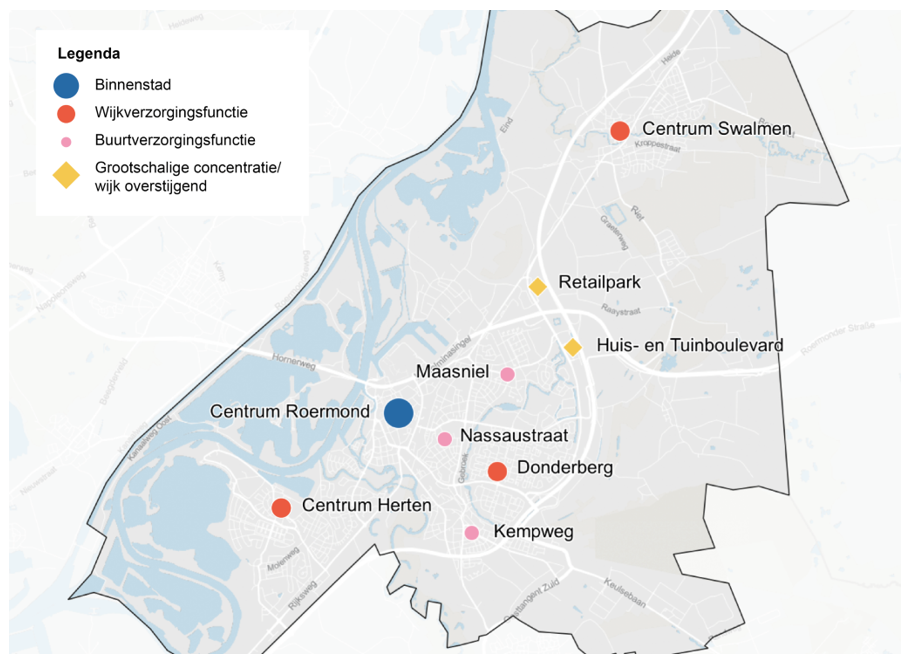

Spreiding van dagelijkse voorzieningen

Op de kaart (figuur 4) zijn alle dagelijkse voorzieningen in de gemeente Roermond weergegeven. Hierin maken we onderscheid tussen supermarkten (naar grootte), overige levensmiddelenzaken (zoals bakkers en slagers) en persoonlijke verzorging (zoals drogisterijen en parfumeriezaken). Het volgende valt op.

- •

Roermond heeft momenteel een behoorlijk evenwichtige spreiding van dagelijkse voorzieningen over de gemeente. Wel zijn er relatief veel grootschalige supermarkten aan de randen van de kern gevestigd, zoals op het Retailpark en de Huis- & Tuinboulevard.

- •

In de buurt-, wijk- en dorpscentra zijn naast één of twee supermarkten vaak ook enkele speciaalzaken gevestigd. Deze worden sterk als aanvulling op de supermarkt bezocht.

- •

De binnenstad heeft ook nog veel dagelijkse voorzieningen. Dit betreft vooral zaken die in het verlengde liggen van recreatief winkelen, zoals parfumerie en chocolaterie. Ook heeft de binnenstad een boodschappenfunctie voor met name inwoners in en rondom de binnenstad. De aanwezige supermarkten, versspeciaalzaken en drogisterijen (Etos en Kruidvat) voorzien hierin.

- •

Het grootste deel van de inwoners in de gemeente Roermond heeft binnen aanvaardbare reistijd (met de auto) toegang tot een supermarkt. Wel zijn er gebieden waar de reistijd langer is dan gemiddeld en de keuzemogelijkheden in aantal en typen supermarkten beperkter is. Dit geldt met name voor inwoners in de buurten Roer-Zuid en Hoogvonderen.

- •

In de toekomst, op basis van bevolkingsgroei, zijn er wat betreft de keuzemogelijkheden en reistijd voor (nieuwe) inwoners in de zuidelijke buurten rondom Herten en Kitskensdal uitdagingen. Het dagelijkse voorzieningenaanbod is hier momenteel beperkt en bovendien op enige afstand bereikbaar.

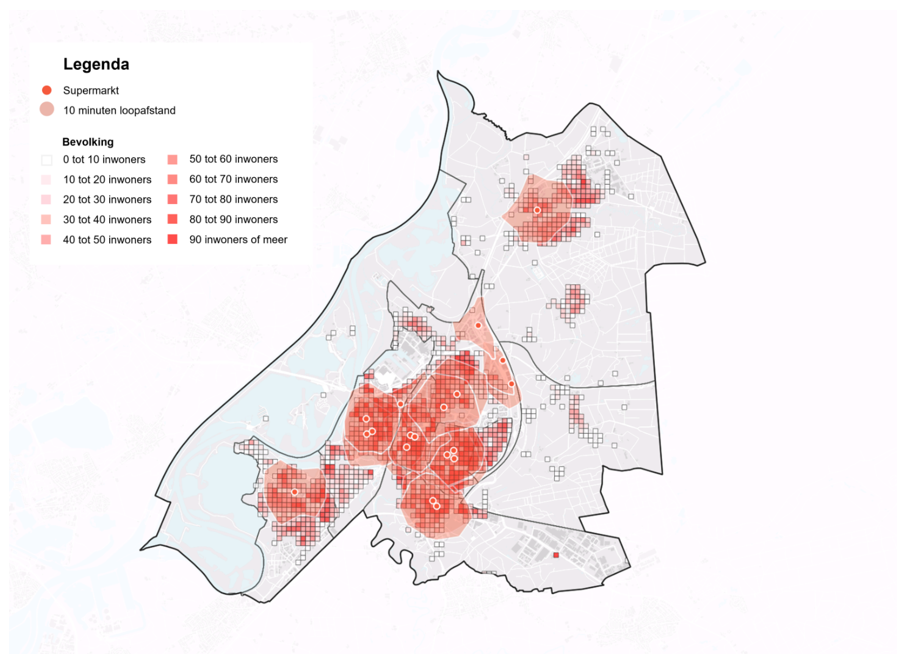

- •

Ingezoomd op de reistijd voor fietsers of voetgangers, neemt de reistijd voor veel inwoners aanzienlijk toe, zie figuur 5.

Figuur 4: Spreiding dagelijks voorzieningenaanbod in Roermond3.

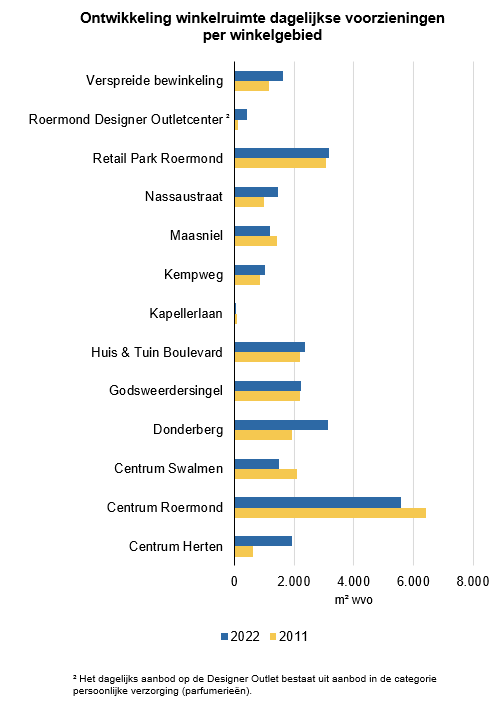

Ontwikkeling dagelijks voorzieningenaanbod per winkelgebied

Hoewel het dagelijkse voorzieningenaanbod op gemeenteniveau per saldo redelijk stabiel is gebleven zijn er per winkelgebied wel verschillen.

- •

Met name in het centrum van Herten is het dagelijkse voorzieningenaanbod toegenomen. Deze toename onder andere te verklaren door de uitbreiding van Jan Linders.

- •

Ook in Donderberg en de Nassaustraat is een stijging te zien in het dagelijks aanbod. In de Nassaustraat is dit te verklaren door de komst van de STAR Market. De toename voor Donderberg is te verklaren door de uitbreiding van Jan Linders, komst van Lidl, uitbreiding van Kruidvat en de komst van Dost Market en Echte Bakker.

- •

Opvallend is de afname van het dagelijkse aanbod in de binnenstad van Roermond. Deze afname wordt voornamelijk veroorzaakt door het verdwijnen van kleinere winkels. In de periode tussen 2011 en 2022 nam het aantal winkels in de dagelijkse sector af met acht.

Figuur 5: Reisafstanden in relatie tot de supermarktvoorzieningen.

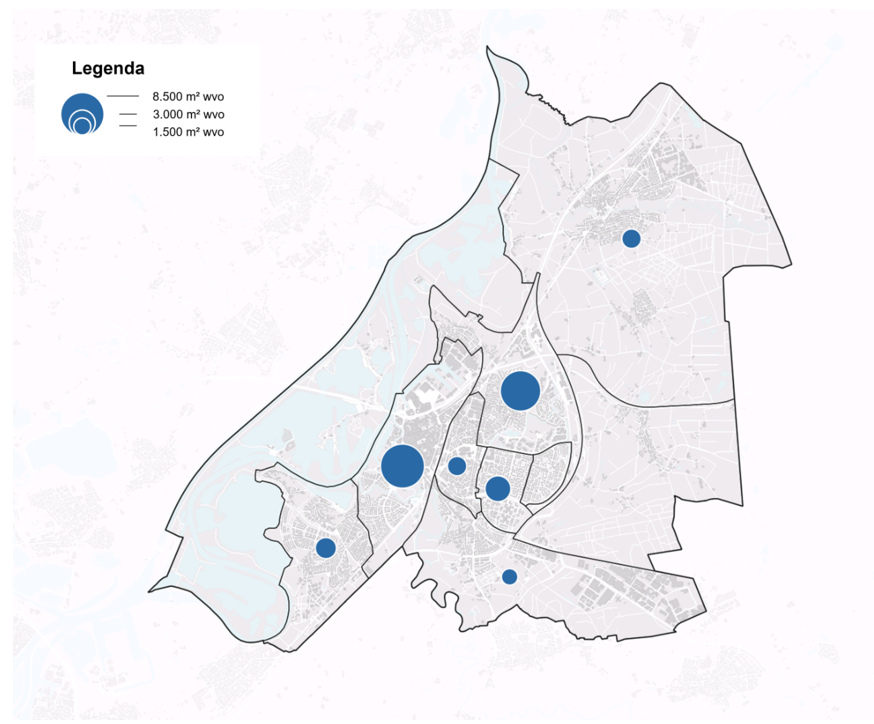

Figuur 6: Totaal aanbod aan dagelijkse voorzieningen per wijk in m² wvo .

2.4 Koopstromen

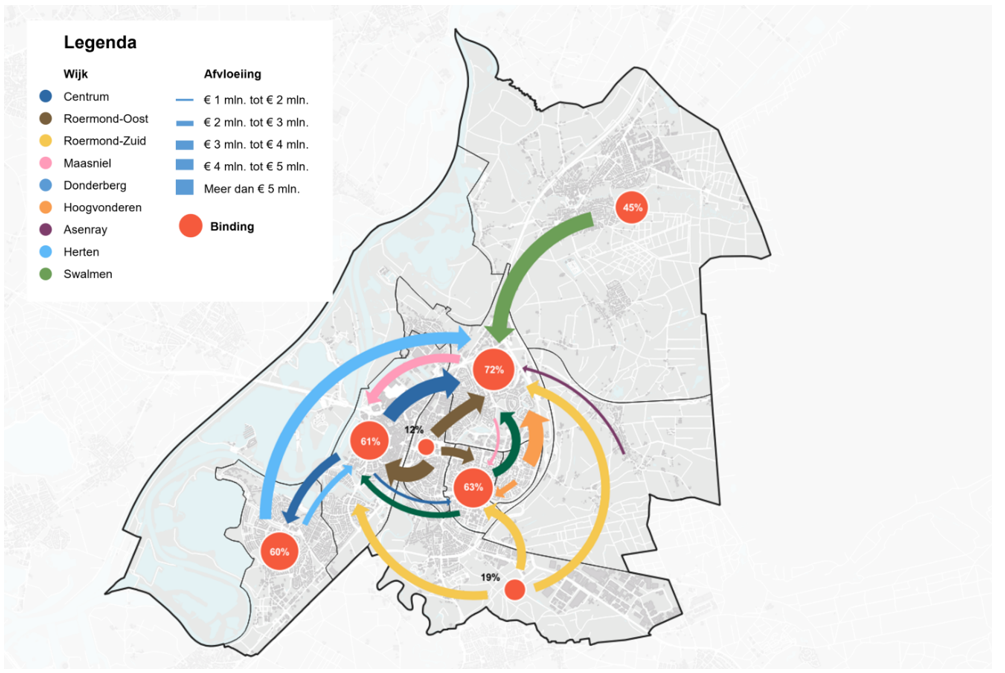

Figuur 7 geeft inzicht in de koopstromen op wijkniveau. De resultaten zijn afkomstig van het Koopstromenonderzoek Limburg 20194. Koopstromen van beperkte waarde zijn omwille van de leesbaarheid niet weergegeven (minder dan € 1 mln.). Verder zijn alleen de bestedingen tussen de wijken gevisualiseerd. Het volgende blijkt:

- •

Met name het centrum van Roermond en Maasniel kennen een hoge toevloeiing. Dit zijn beide de wijken met het meeste dagelijkse aanbod.

- •

In de wijk Maasniel zijn zowel het Retail Park als de Huis & Tuin Boulevard gelegen. Vanuit verschillende delen van Roermond komen bezoekers naar deze aankooplocaties om boodschappen te doen. Een groot deel van de omzet is afkomstig uit Swalmen (ca. € 10,5 miljoen). De goede bereikbaarheid en de trekkracht van de supermarkten (Albert Heijn XL, Aldi en Lidl) zijn hierin bepalend. Het diverse en complete aanbod aan dagelijkse voorzieningen resulteert ook in een hoge binding (72%). Het merendeel van de dagelijkse bestedingen blijft in de eigen wijk. Maasniel heeft de hoogste binding van de verschillende wijken in Roermond. De goede bereikbaarheid van het Retail Park en de Huis & Tuin Boulevard is terug te zien in de omzet (ca. € 13 miljoen) die vanuit de omliggende gemeenten en uit Duitsland afkomstig is. Ook hebben inwoners in Maasniel een moderne Plus-supermarkt in het hart van het dorp, wat bijdraagt aan de hoge binding.

- •

In het centrum van Roermond zijn twee grote moderne supermarkten gevestigd (Albert Heijn ca. 1.840 m² wvo en Jumbo ca. 1.850 m² wvo) die beide een grote aantrekkingskracht hebben op de inwoners van Roermond. Met name vanuit Roermond-Oost komt een groot deel van de omzet (ca. € 7,5 miljoen).

- •

De afvloeiing in Roermond-Oost is hoog (88%). Het dagelijks aanbod in de eigen wijk is beperkt. Op slechts een beperkte afstand is de Albert Heijn aan de Godsweerdersingel en ook winkelcentrum Donderberg ligt nabij. Het functioneren van Aldi aan de Nassaustraat staat mede hierdoor onder druk.

- •

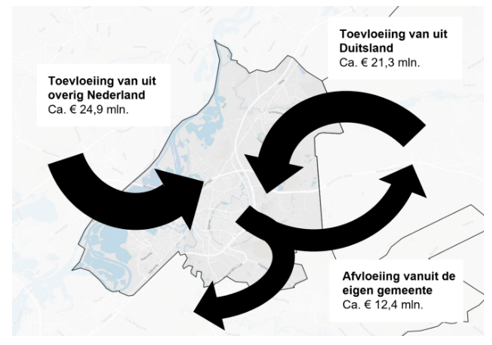

In de gemeente Roermond is 10% van de omzet aan dagelijks artikelen is afkomstig uit Duitsland (ca. € 21,3 miljoen). Met name het Retailpark en de Huis- en Tuinboulevard functioneren op een groot aandeel toevloeiing vanuit Duitsland. 12% van de omzet is afkomstig uit overig Nederland, 2% uit België en 1% is afkomstig van toerisme.

Figuur 7: Overzichtskaart binding, toevloeiing en afvloeiing per wijk.

Figuur 7B: Toevloeiing en afvloeiing op gemeente niveau.

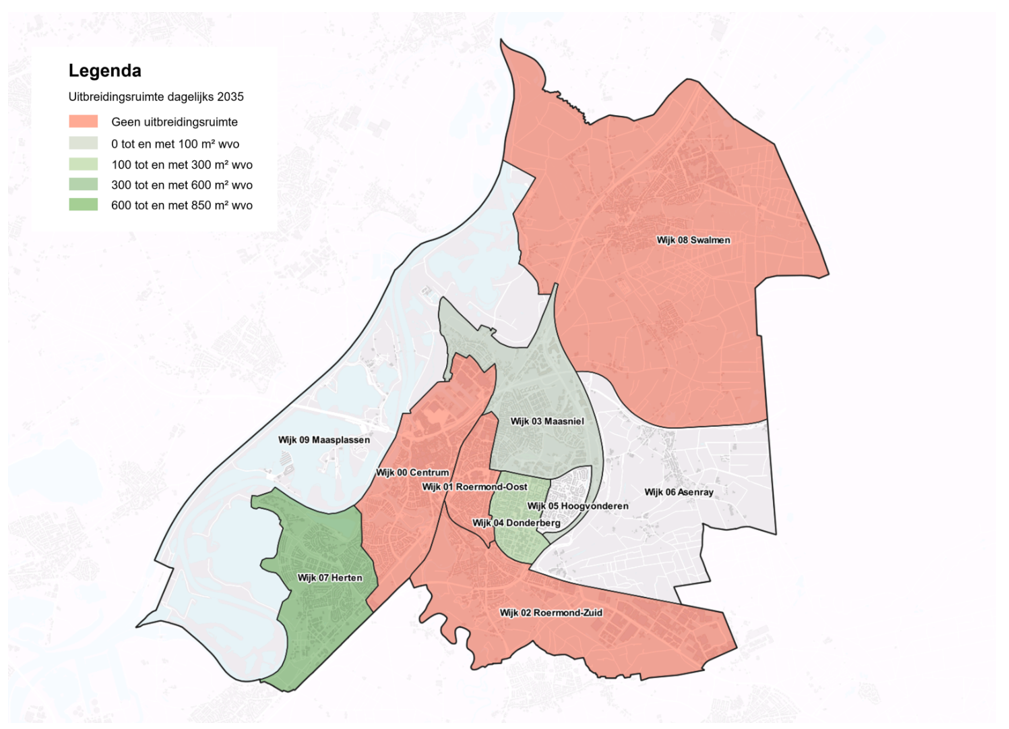

2.5 Kwantitatieve behoefte

Functioneren en uitbreidingsruimte

In figuur 8 is per wijk de beschikbare marktruimte in 2035 aangegeven. Input hiervoor zijn de eerder toegelichte koopstromen, bevolkingsprognoses en het huidige aanbod. In bijlage 2 zijn de DPO-berekening voor zowel de huidige als de toekomstige situatie (2035) weergegeven.

- •

Op gemeenteniveau is momenteel sprake van een evenwichtssituatie. Het aanbod functioneert iets beneden het landelijk gemiddelde, maar dat betekent niet dat het aanbod slecht functioneert. De lasten liggen in Roermond waarschijnlijk ook iets lager dan het landelijk gemiddelde, zoals de huurprijzen.

Figuur 8: Uitbreidingsruimte dagelijkse sector per buurt in 2035.

Ingezoomd op de verschillende kernen/wijken zijn de volgende conclusies te trekken.

- •

Centrum: Het dagelijks voorzieningenaanbod functioneert in de huidige situatie circa 11% beneden het landelijke 5-jaarsgemiddelde. In de toekomst neemt het aantal inwoners fors toe. Hierdoor komt de gemiddelde vloerproductiviteit 2% onder het landelijk 5-jaarsgemiddelde te liggen. Vraag en aanbod komen hierdoor meer in balans. Kwantitatief is er weinig noodzaak voor uitbreiding van het dagelijkse voorzieningenaanbod.

- •

Roermond-Oost: Zowel in de huidige als de toekomstige situatie staat het functioneren onder druk. De afvloeiing is hoog en de toevloeiing beperkt. Het gemiddeld inkomen per inwoner is er net als in Donderberg een stuk lager dan in andere wijken. De centrale ligging van de wijk ten opzichte van het Centrum en Donderberg maken dat er veel alternatieven zijn om boodschappen te doen. Kwantitatief is er geen uitbreidingsruimte.

- •

Roermond-Zuid: Ondanks de stijging van het aantal inwoners in 2035 blijft het dagelijks aanbod onder het landelijk gemiddelde functioneren (ca. 46%). Kwantitatief is er geen uitbreidingsruimte.

- •

Maasniel: Maasniel kent een hoge binding en toevloeiing door de diversiteit en goede bereikbaarheid van de verschillende supermarkten. Het aantal inwoners blijft in 2035 nagenoeg gelijk aan het aantal inwoners in 2022. Vraag en aanbod zijn in balans, er is geen kwantitatieve uitbreidingsruimte.

- •

Donderberg: De gemiddelde omzet per m² wvo ligt in de huidige situatie circa 6% boven het landelijk 5-jaarsgemiddelde. Vraag en aanbod zijn hiermee goed in balans. Naar de toekomst toe neemt het aantal inwoners licht toe (+200 inwoners in 2035). Hierdoor staat enige (ca. 290 m² wvo) uitbreidingsruimte.

- •

Roermond (kern): Het dagelijkse voorzieningenaanbod in de kern Roermond functioneert momenteel circa 11% beneden het landelijke 5-jaarsgemiddelde. Tot 2035 is sprake van bevolkingsgroei, wat leidt tot extra draagvlak voor dagelijkse voorzieningen. Ondanks de bevolkingsgroei blijft het dagelijkse voorzieningenaanbod beneden het landelijk gemiddelde functioneren tot 4%. Er is daardoor geen kwantitatieve uitbreidingsruimte. Een nuance hierop is dat door bevolkingsgroei wel sprake is van een omzetgroei van € 7,2 mln. Dit staat gelijk aan circa 920 m² wvo aan dagelijkse voorzieningen.

- •

Herten: In Herten functioneert het dagelijks voorzieningenaanbod momenteel bovengemiddeld. Er is sprake van relatief veel bevolkingsgroei tot 2035 en het gemiddeld inkomen ligt hoger dan elders in Roermond. Per saldo ontstaat tot 2035 ruim 830 m² wvo uitbreidingsruimte.

- •

Swalmen: In Swalmen stijgt het aantal inwoners met circa 410 inwoners tot 2035. Het gemiddeld inkomen per persoon in Swalmen is echter aanzienlijk lager dan gemiddeld. Het dagelijkse voorzieningenaanbod is in relatie tot het draagvlak momenteel en tot 2035 in evenwicht met het draagvlak. Er is geen kwantitatieve uitbreidingsruimte.

- •

Maasplassen, Asenray & Hoogvonderen: Kijkend naar de bevolkingsprognoses en nieuwbouwplannen van de gemeente Roermond is er geen directe aanleiding voor toevoeging van dagelijks aanbod in deze wijken.

Op basis van het bovenstaande bestaat in de gemeente Roermond ondanks de bevolkingsgroei en woningbouwplannen nauwelijks kwantitatieve aanleiding om het dagelijkse voorzieningenaanbod uit te breiden. Uitzondering hierop is Herten. Hier is wel sprake van een kwantitatieve aanleiding om het dagelijkse voorzieningenaanbod te versterken.

|

Kwaliteit boven kwantiteit De modelmatige berekeningen zijn gebaseerd op meerdere aannames. Het gaat immers om toekomstige ontwikkelingen en op voorhand kunnen die nooit exact voorspeld worden. De uitkomsten moeten als indicatie worden gezien. Bij winkelontwikkelingen wordt steeds meer waarde gehecht aan kwalitatieve aspecten. In de ruimtelijke ordening dient op basis van ruimtelijk relevante argumenten beoordeeld te worden of het consumentenbelang op de langere termijn wordt gediend (geen duurzame ontwrichting); het gaat niet om een verslechterde concurrentiepositie voor individuele bedrijven. Bovendien gaat het om de aanvaardbaarheid van eventuele leegstandseffecten, niet om de aanvaardbaarheid van omzeteffecten. Inzicht in het omzeteffect is echter noodzakelijk om inzicht te krijgen in de kans op leegstand. |

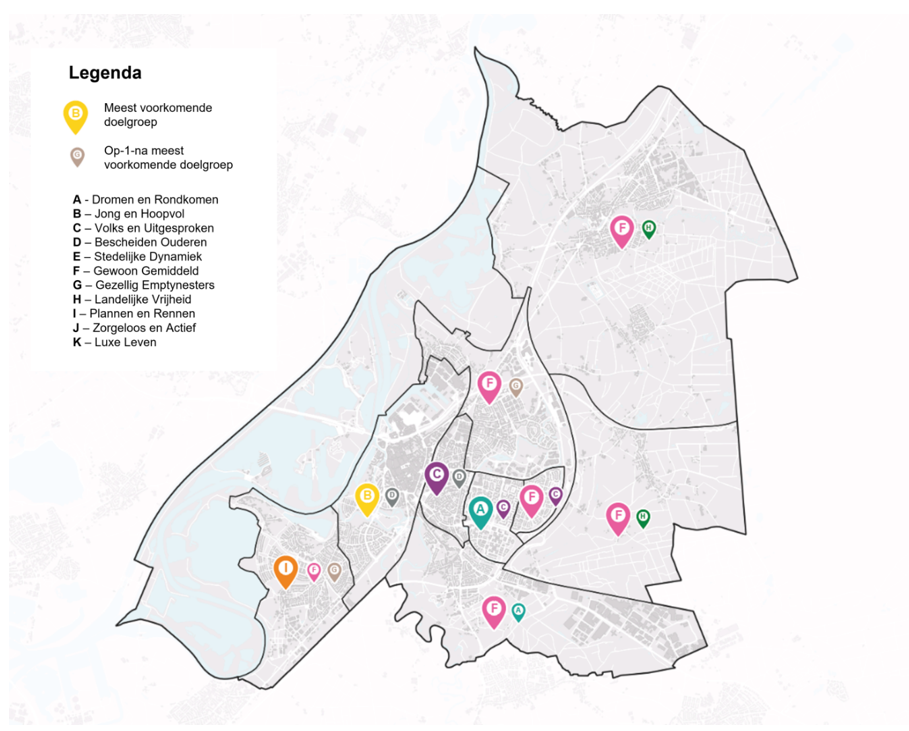

2.6 Kwalitatieve behoefte

Type consument per wijk

Om inzicht te krijgen in het type consument is een Whize-doelgroepenanalyse gemaakt. In bijlage 3 is een overzicht opgenomen met een uitgebreidere beschrijving van Whize en de verschillende doelgroepen. Figuur 9 toont per wijk de meest voorkomende doelgroepen. De kwalitatieve behoefte wordt geanalyseerd door de kwalitatieve behoefte van de inwoners op wijkniveau af te zetten tegen het bestaande aanbod.

Conclusies

- •

Het bestaande aanbod is in balans met de aanwezige doelgroepen in de verschillende wijken van Roermond.

- •

De doelgroep B – Jong en hoopvol is dominant in de binnenstad van Roermond. Deze groep heeft specifieke eigen behoeftes als het gaat om supermarktvoorkeuren. Duurzaamheid is voor deze groep een belangrijk aspect. De Ekoplaza en de verschillende speciaalzaken bedienen deze specifieke doelgroep.

- •

A – Dromen en rondkomen en C – Volks en uitgesproken zijn beide doelgroepen die sterk vertegenwoordigd zijn. Prijs is voor beide groepen een belangrijke factor als het gaat om de voorkeur voor een supermarkt. Met name in de wijken Donderberg en Roermond-Oost ligt het gemiddelde inkomen lager dan elders in Roermond. Supermarkten als Aldi en Lidl sluiten hierdoor goed aan bij de behoefte.

- •

Daarnaast is F – Gewoon gemiddeld een belangrijke doelgroep voor Roermond. Deze doelgroep heeft een minder uitgesproken supermarktvoorkeur en heeft met name behoefte aan bekende full-service supermarkten als Jumbo en Albert Heijn. Deze zijn in de gemeente goed vertegenwoordigd.

2.7 Kwalitatieve beoordeling

Per winkelgebied zijn verschillende aspecten beoordeeld. In bijlage 4 wordt nader ingegaan op deze verschillende aspecten.

Figuur 9: Meest voorkomende en de op-1-na meest voorkomende doelgroepen per wijk.

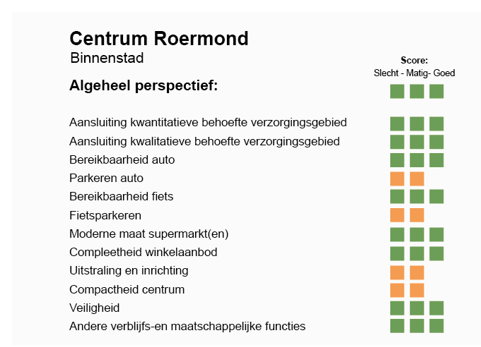

Figuur 10: Beoordeling centrum Roermond.

Centrum Roermond

- •

Zowel Jumbo als Albert Heijn zijn gelegen aan de rand van het centrum en zijn hierdoor goed bereikbaar. Beide hebben bovendien een moderne maatvoering. Beide supermarkten hebben een omvang van ca. 1.850 m² wvo.

- •

Het aanbod sluit goed aan met de behoefte van de bevolking. Met name het centrum kent een specifieke doelgroep die naast full-service supermarkten meer waarde hechten aan duurzaamheid. De aanwezigheid van Ekoplaza voorziet in die behoefte.

- •

De grotere supermarkten (Jumbo en Albert Heijn) beschikken beide over een eigen ruime parkeerplaats. De parkeermogelijkheden bij de kleinere doelgroep supermarkten zijn beperkt.

- •

Het dagelijks aanbod is niet geclusterd. Hierdoor is het aspect compactheid met matig beoordeeld.

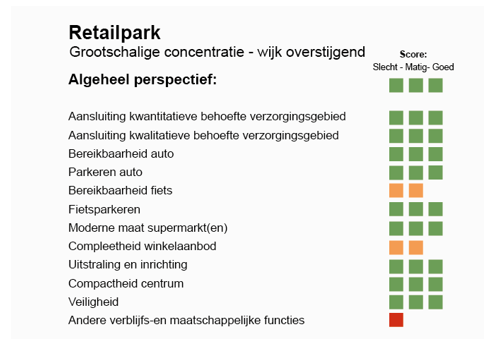

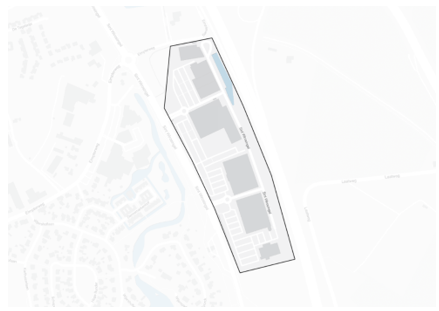

Figuur 11: Beoordeling Retailpark.

Retailpark

- •

Het Retailpark heeft een goede auto bereikbaarheid door de ligging aan de N271. Hierdoor is voor veel inwoners uit Roermond het Retailpark een aantrekkelijke locatie om boodschappen te doen.

- •

Het dagelijks aanbod is beperkt. Er is één moderne full-service supermarkt gevestigd: Albert Heijn XL (omvang ca. 3.000 m² wvo). De grote omvang maakt de supermarkt een belangrijke trekker.

- •

Er is ruim voldoende parkeerplek door de aanwezigheid van enkele andere grote ketens als Xenos, Pronto Wonen en MediaMarkt. Het Retailpark heeft daardoor een sterke aantrekkingskracht met een groot verzorgingsgebied, ook met veel Duitse bezoekers.

- •

Het overige dagelijkse aanbod is beperkt. Verderop op de boulevard is nog een Bakker Bart gevestigd.

- •

Op het retailpark zijn geen andere verblijfs- en maatschappelijke functies gevestigd, maar het algehele perspectief is goed.

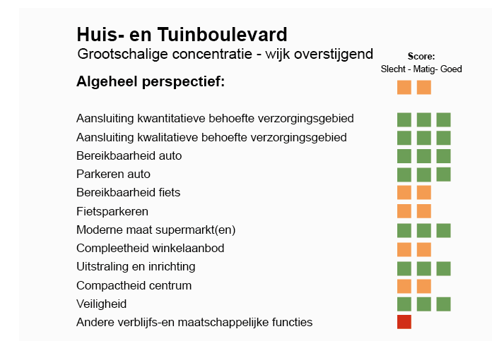

Figuur 12: Beoordeling Huis- en Tuinboulevard.

Huis- en Tuinboulevard

- •

Het winkelgebied kent twee moderne supermarkten. Zowel Aldi (omvang ca. 1.224 m² wvo) als Lidl (omvang ca. 1.155 m² wvo) beschikken over een moderne maatvoering. Lidl wordt momenteel verbouwd en krijgt een omvang van ca. 1.400 m² wvo. Daarmee heeft Lidl een moderne maat.

- •

Net als het Retailpark is de Huis- en Tuinboulevard gelegen aan de N271. De auto bereikbaarheid is hierdoor goed. Ook zijn er voldoende parkeergelegenheden. Dit trekt niet alleen veel mensen uit de gemeente aan, maar ook uit Duitsland.

- •

Het overige aanbod op de Huis- en Tuinboulevard is met name gericht op doe-het-zelf (o.a. Gamma, Leen Bakker en Praxis). Er is geen aanbod gevestigd gerelateerd aan de dagelijkse sector.

- •

Beide supermarkten liggen uit elkaar en niet geconcentreerd bij elkaar. Hoewel de supermarkt goed functioneren, is het algehele perspectief van winkelgebied matig.

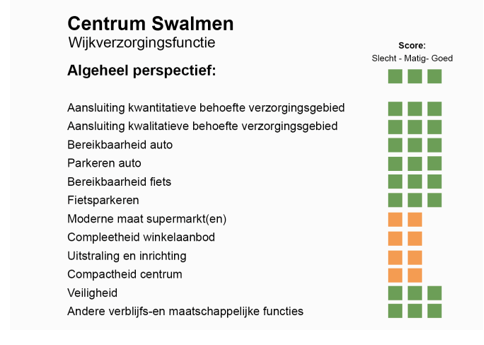

Figuur 13: Beoordeling centrum Swalmen.

Centrum Swalmen

- •

De concurrentiepositie van het centrum is matig. Er is slechts één supermarkt gevestigd: Jumbo (voormalige Jan Linders). Op basis van de koopstromen is zichtbaar dat veel inwoners van Swalmen ook de dagelijkse boodschappen in Maasniel doen (perifere concentraties).

- •

De supermarkt heeft een beperkte omvang (ca. 1.065 m² wvo) en is hiermee aan de kleine kant. Er zijn plannen voor uitbreiding van de supermarkt. Na de uitbreiding krijgt Swalmen de beschikking over een moderne supermarkt (omvang ca. 1.370 m² wvo).

- •

Jan Linders is overgenomen door Jumbo. Deze supermarkt past goed bij de doelgroepen die wonen in Swalmen (Gewoon gemiddeld en Landelijke vrijheid). De supermarkt is belangrijk voor de leefbaarheid.

- •

Naast de supermarkt is er in het centrum een slager, bakker en drogist gevestigd. In het centrum ontbreekt het aan echte belangrijke overige trekkers. Dit onderstreept het belang van de supermarkt in het dorp.

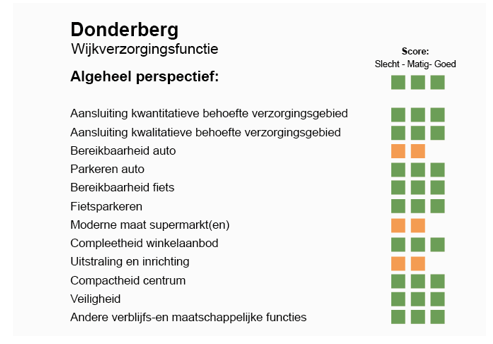

Figuur 14: Beoordeling Winkelcentrum Donderberg.

Winkelcentrum Donderberg

- •

Winkelcentrum Donderberg is centraal gelegen in de gelijknamige wijk en beschikt over twee grotere supermarkten (Jan Linders omvang ca. 1.420 m² wvo en Lidl omvang ca. 970 m² wvo) en een kleinere doelgroepsupermarkt (Dost Market, ca. 200 m² wvo). Met name de Lidl is hiermee aan de kleine kant.

- •

In het winkelcentrum is naast de aanwezigheid van de supermarkt ook ander dagelijks aanbod gevestigd zoals een drogisterij en bakkerij. Rondom het winkelcentrum zijn ruim voldoende parkeerplekken beschikbaar.

- •

De uitstraling van het winkelcentrum is beperkt. Er staan verschillende units leeg en de uitstraling oogt ouderwets.

- •

Het aanbod supermarkten discount en full-service sluit goed aan bij de doelgroep aanwezig in de wijk.

- •

Nabij het winkelcentrum is wijkaccommodatie De Donderie gevestigd. Bovendien vervult het centrum een belangrijke rol voor inwoners.

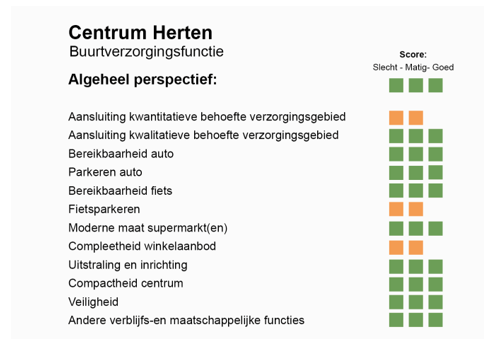

Figuur 15: Beoordeling centrum Herten.

Centrum Herten

- •

In het centrum van Herten is één supermarkt gevestigd (Albert Heijn Jan Linders, omvang ca. 1.650 m² wvo). Daarnaast is er beperkt overig dagelijks aanbod zoals een bakkerij en drogisterij gevestigd. Naast de supermarkt ontbreekt in het gebied een duidelijke trekker.

- •

De Albert Heijn (Jan Linders) heeft een goede uitgangspositie. De supermarkt is de enige supermarkt in de wijk. Met name voor de discounters moeten inwoners van Herten verder reizen. Op basis van de koopstromen blijkt dat veel van de bestedingen afvloeien naar de wijk Maasniel (perifere concentraties).

- •

Naast de winkels is er in de directe omgeving ook een school, dierenkliniek en horecagelegenheid gelegen. De druk op het parkeren is hierdoor hoog.

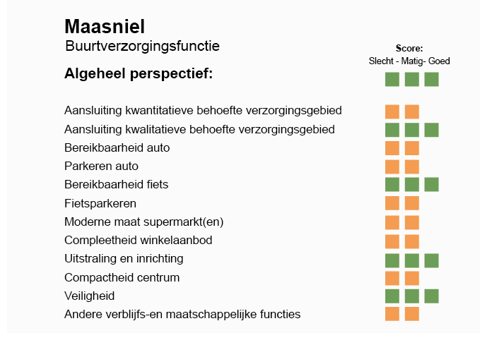

Figuur 16: Beoordeling Maasniel.

Maasniel

- •

Het centrum van Maasniel beschikt over één supermarkt (Plus, omvang ca. 1.030). De omvang van de supermarkt is naar moderne maatstaven beperkt. Voor supermarkt bestaan uitbreidingsplannen (+200 m²). De Plus krijgt hiermee voornamelijk een kwalitatieve impuls.

- •

De concurrentiepositie staat onderdruk door de nabijheid van zowel het Retailpark als de Huis- en Tuinboulevard.

- •

Naast de supermarkt is in het centrum een slagerij, bakkerij en Primera gevestigd. Ook is er overig niet-dagelijks aanbod gevestigd zoals een boekhandel, Welkoop, bloemenwinkel en verschillende restaurants. Het ontbreekt het centrum aan krachtige trekkers die bepalend zijn voor het centrum.

- •

Rondom de supermarkt is voldoende parkeergelegenheid aanwezig.

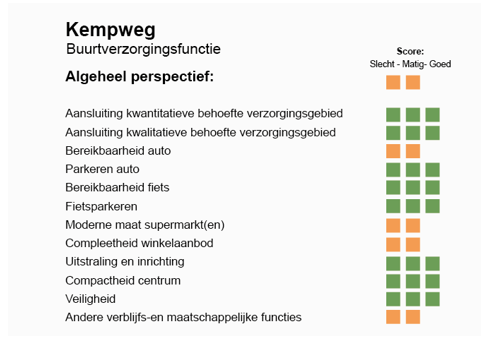

Figuur 17: Beoordeling Kempweg.

Kempweg

- •

De Kempweg is een klein buurtcentrum met twee supermarkten (Lidl en een kleinere doelgroep supermarkt). Het buurtcentrum heeft een moderne uitstraling en goede ligging vanwege de centrale ligging in de wijk.

- •

Lidl heeft een beperkte omvang (ca. 800 m² wvo) en is hiermee aan de kleine kant. De Lidl functioneert vanwege de beperkte omvang en ligging matig. Naast een Lidl is er ook een kleinere doelgroep supermarkt gevestigd: Alfa Market (ca. 179 m² wvo).

- •

Naast de supermarkten is er geen overig dagelijks aanbod gevestigd. Daardoor kan ook gesproken worden van een min of meer solitair buurtsteunpunt.

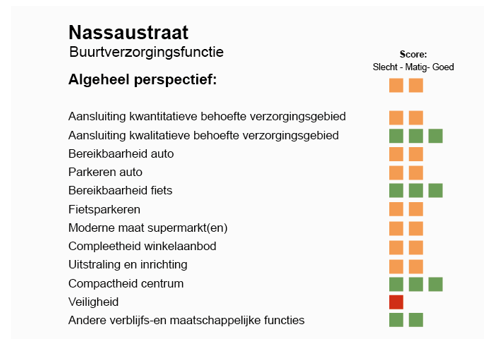

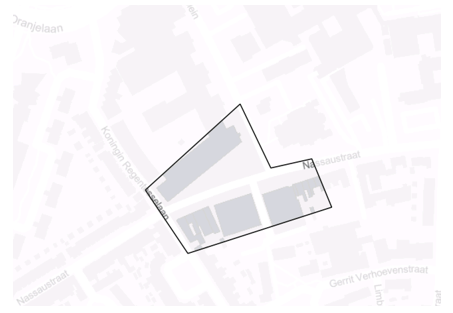

Figuur 18: Beoordeling Nassaustraat.

Nassaustraat

- •

De Nassaustraat beschikt slechts over één reguliere discountsupermarkt (Aldi, omvang ca. 864 m² wvo). En een doelgroep supermarkt. De discountsupermarkt is aan de kleine kant en is al enige tijd opzoek naar een oplossing om toekomstbestendig te kunnen blijven in het verzorgingsgebied.

- •

Het aantal parkeerplaatsen rondom de Aldi is beperkt.

- •

De aanwezige doelgroep in de wijk matcht met het supermarktaanbod. Uit gesprekken blijkt dat schoon, heel, veilig een aandachtspunt is in deze wijk. Sociaal-maatschappelijk ligt hier een opgave.

- •

De algehele uitstraling van het winkelgebied is matig. Er is weinig groen, het oogt rommelig en de Aldi is in relatie tot de overige winkels erg gesloten. Combinatiebezoek zal hierdoor beperkt zijn, mede ook doordat Aldi sterk doelgericht bezocht wordt.

- •

Het ontbreekt het centrum aan andere grote trekkers die bezoekers naar het centrum trekken.

Belangrijkste conclusies

- •

In Herten ligt naast een kwantitatieve ook een kwalitatieve opgave. De supermarkt in het centrum van Herten heeft een essentiële functie voor de leefbaarheid in de kern en is de belangrijkste trekker voor het centrum. De keuzemogelijkheden met één fullservicesupermarkt en enkele speciaalzaken zijn echter in relatie tot het draagvlak beperkt. Het discountsegment ontbreekt. Dit is met name voor doelgroepen met een lager inkomen van belang. Toevoeging van een discountsupermarkt is een wenselijk scenario conform de kwantitatieve en kwalitatieve behoefte.

- •

Swalmen kent min of meer dezelfde situatie als Herten. De enige fullservice supermarkt is essentieel voor de kern en het centrum. De supermarkt is hier echter iets kleiner. Voor de supermarkt in Swalmen zijn plannen voor een uitbreiding. Met de plannen beschikt Swalmen over een moderne maat supermarkt (omvang ca. 1.370 m² wvo). Hoewel meer diversiteit in het aanbod op het gebied van discountaanbod vanuit kwalitatief oogpunt wenselijk zou zijn, met name gezien het relatief lage inkomen van huishoudens in Swalmen, is het draagvlak te beperkt voor een tweede supermarkt.

- •

De Nassaustraat functioneert matig. Bovendien zijn er ook problemen in relatie tot overlast en veiligheid. Met name het toekomstperspectief van de aanwezige discountsupermarkt is beperkt. Er ligt een opgave om het toekomstperspectief te versterken.

- •

Vergelijkbaar met de Nassaustraat heeft ook de discounter aan de Kempweg een matig perspectief. Wel is in de wijk in principe meer economisch draagvlak te vinden dan voor de discountsupermarkt aan de Nassaustraat. Aan de Kempweg ligt mogelijk een opgave om de supermarkt te moderniseren en met name de kwalitatieve randvoorwaarden te versterken.

3 Visie op de dagelijkse voorzieningenstructuur

Dit hoofdstuk schetst op basis van trends, analyses, consumentengedrag en marktontwikkelingen een visie op het boodschappen doen in de toekomst (2030-2035). Dit heeft betrekking op supermarkten, levensmiddelenspeciaalzaken, drogisterijen en parfumeriezaken. Ook wel de dagelijkse sector genoemd. De visie geeft het spanningsveld weer tussen een goede detailhandelsstructuur, goede consumentenverzorging en goed economisch functioneren. Uitgangspunt is een goede balans tussen deze doelen, met als resultaat kwalitatief versterken van bestaande perspectiefrijke voorzieningencluster en anderzijds ruimte bieden voor vernieuwing en innovatie op de juiste plekken.

3.1 Continueren bestaand beleid

Roermond is een unieke en vooruitstrevende winkelstad

Roermond is vooruitstrevend op detailhandelsgebied en dat heeft de stad internationaal op de kaart gezet, met een bruisende historische binnenstad, een internationaal Designer Outlet, een modern Retailpark, de Huis- en Tuinboulevard en een Woonboulevard. De gemeente zet al jaren in op kwaliteit en vernieuwing, door in te zetten op versterking van perspectiefrijke winkelclusters en het maken van keuzes om zo te komen tot een toekomstbestendige detailhandelsstructuur. De Roermondse beleidsambitie voor detailhandel luidt daardoor al jaren als volgt.

|

Centrale beleidsambitie Roermond is toonaangevend op het gebied van detailhandel dankzij een sterke en evenwichtige detailhandelsstructuur die zorgt voor aantrekkingskracht en versterking van Roermond als bovenregionale koopstad. Nu en in de toekomst blijft Roermond zich richten op een specifiek, onderscheidend en compleet aanbod voor een brede doelgroep, waarbij kwaliteit en vernieuwing voorop staat. |

Nadruk op eigen inwoners en leefbaarheid

Gekoppeld aan vernieuwing en het blijvend op de kaart zetten van bovenregionale winkelgebieden, streeft de gemeente Roermond ook naar leefbare buurten, wijken en dorpen. Het dagelijkse voorzieningenaanbod staat aan de basis van deze leefbaarheid. Supermarkten zijn en blijven de belangrijkste trekkers voor buurt-, wijk- en dorpscentra waar ook het andere lokale winkel- en voorzieningenaanbod op functioneert via combinatiebezoek.

Ten opzichte van de visie uit 2015, waarin de visie en het beleid is geschetst voor de gehele detailhandel in de gemeente Roermond, gaat deze visie uitsluitend in op de dagelijkse voorzieningenstructuur. Daarmee ligt het accent van de ambitie in deze visie veel meer op het voorzien in de toekomstige behoefte van de eigen inwoners (verschillende doelgroepen) en de leefbaarheid. De pijlers van het bestaande beleid blijven overeind, maar worden op sommige onderdelen verder uitgewerkt en toegelicht.

Compact, compleet en comfortabel blijven belangrijke speerpunten

Het huidige beleid richt zich wat betreft de dagelijkse voorzieningenstructuur sterk op concentratie van voorzieningen in winkelgebieden. Dit blijft een belangrijk uitgangspunt, aangezien door concentratie synergiewerking kan worden bereikt. Dit is goed voor de ondernemers, omdat ze van elkaars aantrekkingskracht kunnen profiteren. Het is ook goed voor de consument, omdat ze efficiënt kunnen winkelen en meer keuzemogelijkheden hebben op één plek (kijken en vergelijken).

Complete winkelgebieden zorgen ervoor dat de kwaliteit en keuzemogelijkheden op peil zijn. Dit betekent, afhankelijk van het verzorgingsgebied, bijvoorbeeld twee complementaire supermarkten (fullservice en discount) met aanvullende speciaalzaken die logischerwijs bezocht worden als je boodschappen doet.

Comfortabele winkelgebieden zorgen ervoor dat de consument weinig ‘drempels’ ervaart om de boodschappen te doen. Het moet makkelijk en efficiënt zijn. Dit perspectief verschilt ook per doelgroep. Jonge gezinnen met weinig tijd en veel te besteden vinden het misschien comfortabel om de boodschappen online te bestellen en aan huis te laten bezorgen. Ouderen vinden het comfortabel om de supermarkt op loopafstand te hebben, zodat je meerdere kleine boodschappen kan doen en een praatje kan maken met buurt- of dorpsgenoten. Gezinnen met een lager besteedbaar inkomen doen misschien liever doelgericht boodschappen bij discounters die goed met de auto bereikbaar zijn en gratis parkeren hebben.

Conflicterende beleidsdoelen nader toegelicht

Het detailhandelsbeleid uit 2015 stelt duidelijke ambities en doelen. In de praktijk is echter gebleken dat er vaak ook sprake is van conflicterende belangen of beleidsambities. Bovendien zijn nieuwe trends van invloed op consumentengedrag en de dagelijkse voorzieningenstructuur, zoals de digitalisering en vergrijzing. Dit vraagt om scherpere keuzes, maar ook om meer toelichting op de keuzes. Waarom maken we de keuze? Welke gevolgen heeft dit voor verschillende belangen?

3.2 Provinciale kaders

Voor ruimtelijk beleid en plannen heeft de provincie Limburg in de Provinciale Omgevingsvisie enkele uitgangspunten voor gemeenten benoemd. Specifiek ten aanzien van detailhandel in de dagelijkse sector zijn de volgende provinciale uitgangspunten relevant.

- •

Limburg heeft te veel winkels. De verwachting is dat het aantal winkels de komende jaren flink reduceert. De centrale opgave is dan ook een groei in kwaliteit bij een afnemende kwantiteit.

- •

Voor vestiging van zelfstandige detailhandel is op bedrijventerreinen geen plaats. Deze functies horen bij uitstek thuis in steden, kernen of specifieke winkelgebieden. In zeer uitzonderlijke gevallen kan hiervan afgeweken worden als dit leidt tot meer kwaliteit en het schrappen van areaal elders.

- •

De provincie steunt en stimuleert gemeenten bij het compacter maken en kwalitatief versterken van de bestaande winkelgebieden in de steden en landelijke kernen. Dit vraagt om nieuwe creatieve ideeën, innovatie en een gezamenlijk aanpak van alle betrokkenen.

- •

De kwaliteit van de stedelijke centra als belangrijke ontmoetingsplaats wil de provincie behouden en waar mogelijk versterken. Die kwaliteit wordt niet alleen bepaald door winkels, maar door de mix met horeca, dienstverlening, cultuurhistorische objecten, kantoren, (ambachtelijke) bedrijven en binnenstedelijk wonen en zorg.

- •

Er dient een balans gevonden te worden tussen de winkelvoorraad in de grootschalige winkelgebieden zoals meubel-, huis- en tuinboulevards en outletcentra aan de rand van de steden, in de binnensteden en in de dorpskernen en wijken. Nieuwe grootschalige winkelgebieden zijn niet aan de orde, gezien de overmaat aan winkels in Limburg. In bestaande grootschalige winkelgebieden aan de rand van de steden is er geen ruimte voor winkels uit branches die bij uitstek thuishoren in de stadscentra.

3.3 Regionale kaders

Het regionale beleid is verankerd in de het Regionaal beleidskader werklocaties Midden-Limburg (BRO, 2018). De belangrijkste uitgangspunten ten aanzien van detailhandel in de dagelijkse sector zijn als volgt.

- •

De bestaande winkelvoorraad en leegstand bieden in beginsel voldoende ruimte om nieuwe vestigers op te vangen. Er wordt terughoudend met nieuwe planinitiatieven omgegaan. De bestaande locaties en plannen zijn het vertrekpunt van waaruit naar een verbeterd evenwicht tussen vraag en aanbod (het dynamisch voorraadbeheer) wordt toegewerkt.

- •

Gezien de hoog dynamische ontwikkeling van de retailmarkt blijft er wel ruimte voor nieuwe planinitiatieven. Er is enkel ruimte voor concrete initiatieven die de bestaande structuur aantoonbaar niet negatief beïnvloeden. Uit oogpunt van de consumentverzorging kan uitbreiding van het winkelaanbod te verantwoorden zijn, bijvoorbeeld door toename van het bevolkingsdraagvlak. Hier speelt de Ladder voor Duurzame Verstedelijking een belangrijke rol.

- •

Nieuwe ontwikkelingen zijn in principe (bijzondere initiatieven daargelaten) alleen toegestaan op locaties binnen de (toekomstige) winkelstructuur, zoals beleidsmatig is vastgelegd. Ook de lokaal verzorgende centrumgebieden hebben in die structuur een belangrijke verzorgingspositie. Kwaliteitsimpulsen staan voorop, kwantitatieve uitbreiding van winkelaanbod is volgend. Nieuwe ontwikkelingen buiten de structuurbepalende winkelgebieden worden altijd regionaal afgestemd.

- •

Er is specifieke aandacht voor het behoud van trekkers (met name supermarkten) in de bestaande structuur. Schaalvergroting van supermarkten dient te voorzien in een behoefte van de consument en de continuïteit van de supermarktondernemer. Met verplaatsing naar randen van de kernen wordt in beginsel terughoudend omgegaan. De Ladder voor Duurzame Verstedelijking is hier nadrukkelijk van toepassing.

- •

Er wordt ingezet op compactere kernwinkelgebieden, door de gebiedsafbakening te heroverwegen. Concentratie vindt plaats in het kernwinkelgebied, in de randen van de kernen is ruimte voor functietransformatie.

- •

Gemeenten maken werk van het verminderen van overbodig aanbod en ongebruikte bestemmingsplancapaciteit buiten de kernwinkelgebieden, waarvoor gemeenten jaarlijks aan de hand van de regionale monitor prioriteiten vaststellen.

- •

Perifere concentraties zijn nadrukkelijk complementair aan de reguliere centrumgebieden. Om de complementariteit van perifere locaties te bewaken, kunnen in bestemmingsplannen beperkende regelingen worden opgenomen. Dit kan gaan om een minimale omvang van winkels (bijv. 1.000 of 1.500 m² wvo) of branchering

- •

Nieuwe initiatieven die leiden tot brancheverruiming op perifere detailhandelsconcentraties dienen zo veel mogelijk voorkomen te worden.

3.4 Uitgangspunten van de visie

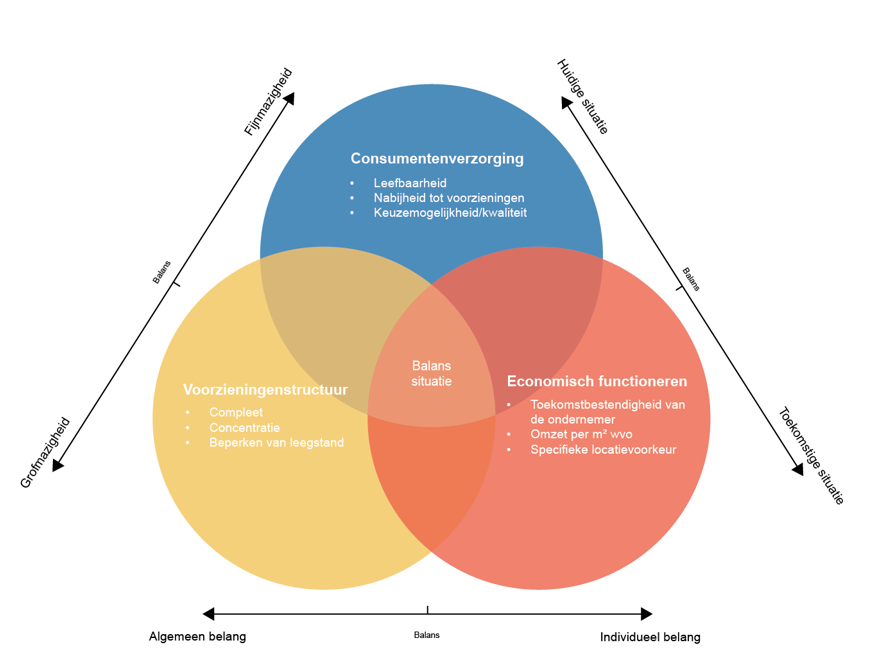

Het detailhandelsbeleid stuurt in het kader van dagelijkse voorzieningen in de basis op drie hoofddoelen. Deze hoofddoelen hangen sterk met elkaar samen. Te veel nadruk op het ene doel, kan leiden tot een conflict met een ander doel. Uitgangspunt van deze visie is daardoor het streven naar een goede balans tussen de hoofddoelen.

- 1.

Consumentenverzorging: de behoefte van inwoners in de gemeente Roermond staat centraal. Een goede spreiding en nabijheid van dagelijkse voorzieningen leidt tot een goede leefbaarheid. De bezoeker van buiten de gemeente Roermond is ook voor het dagelijkse voorzieningenaanbod relevant. Deze worden momenteel al goed bediend met diverse grote supermarkten in de perifere concentraties.

- 2.

Voorzieningenstructuur: de voorzieningenstructuur bepaalt de keuzemogelijkheden, diversiteit, kwaliteit en compleetheid van het aanbod. Dit is idealiter geconcentreerd in concentratiegebieden, zodat voorzieningen van elkaars aantrekkingskracht kunnen profiteren en leegstand wordt voorkomen.

- 3.

Economisch functioneren: ondernemers moeten economisch goed kunnen functioneren om te kunnen overleven. Het economisch functioneren wordt bepaald door de omzet per m² wvo en hangt sterk samen met specifieke locatievoorkeuren.

Naast de uitgangspunten zijn er nog drie andere dimensies waar rekening mee gehouden dient te worden in het beleid. Deze dimensies leiden soms tot een spanningsveld. Ook hier ligt de opgave in een optimale balans.

- •

Grofmazig versus fijnmazig: te veel versnippering (fijnmazigheid) kan leiden tot slecht functionerend aanbod, omdat het agglomeratie effect ontbreekt. Ook kan het negatieve effecten (leegstand) veroorzaken in concentratiegebieden. Te veel concentratie (grofmazigheid) kan leiden tot het feit dat consumenten te ver moeten reizen (met de auto) of de leefbaarheid in buurten onder druk komt te staan. Een goede balans is wenselijk.

- •

Algemeen versus individueel belang: het detailhandelsbeleid stuurt primair op het algemeen belang van de consumentenverzorging en de voorzieningenstructuur. Dit is ook de taak van de overheid. Echter dient ook rekening gehouden te worden met de economische haalbaarheid vanuit het perspectief van ondernemers (individueel belang). De visie wordt immers voor een belangrijk deel ingevuld door marktpartijen, zoals ondernemers.

- •

Huidige versus toekomstige situatie: de visie schetst de wensen en ambities voor de toekomst (2030-2035). Dit matcht niet altijd met de huidige situatie. Dit betekent transformatie- en herontwikkelingsopgaven, maar soms ook het programmeren van nieuwe ontwikkelingen. Er is echter geen sprake van een blanco canvas, waardoor mede in het licht van de haalbaarheid van de uitvoering altijd rekening gehouden moet worden met de feitelijke huidige situatie.

3.5 Beleidsdoelen nader uitgewerkt

Navolgend zijn op basis van de analyse en de visie de beleidsdoelen voor het dagelijkse voorzieningenaanbod in de gemeente Roermond geschetst.

3.5.1 Concentratie is uitgangspunt

|

Beleidsdoel: concentratie dagelijks aanbod is uitgangspunt De gemeente Roermond blijft streven naar concentratie van supermarkten en ander dagelijks voorzieningenaanbod in de buurt-, wijk- en dorpscentra. Ook de binnenstad blijft een functie vervullen voor boodschappen doen, met mogelijkheden voor nieuwe initiatieven. |

- •

Schaalvergroting is een wenselijke ontwikkeling die inspeelt op trends. Schaalvergroting mag plaatsvinden binnen concentratiegebieden, mits onderbouwd met goede kwalitatieve argumenten. Dit geldt ook voor bijvoorbeeld de verbreding van non-foodactiviteiten binnen supermarkten. De ruimtelijke effecten moeten aanvaardbaar zijn.

- •

Reguliere supermarkten buiten concentratiegebieden op solitaire plekken zijn niet wenselijk. Dit geldt in principe ook voor andere meer grootschalige dagelijkse voorzieningen. Ze hebben geen meerwaarde voor de detailhandelsstructuur en kunnen leiden tot onwenselijke effecten. Schaalvergroting van (bestaande) supermarkten buiten concentratiegebieden is evenmin wenselijk. Buiten de concentratiegebieden is in de vorm van maatwerk wel ruimte voor ontwikkelingen, zoals opgenomen in het afwegingskader op de volgende pagina of bij gebied specifieke beleidsambities (zie paragraaf 3.6).

Figuur 19: Balans tussen doelen en dimensies.

3.5.2 Geen nieuw dagelijks aanbod op perifere concentraties

|

Beleidsdoel: geen nieuw dagelijks aanbod op perifere concentraties De gemeente Roermond staat nieuwe supermarkten of andere nieuwe vormen van dagelijkse voorzieningen op perifere concentraties, zoals het Retailpark en de Huis- en Tuinboulevard niet langer toe. Ook uitbreiding van bestaande supermarkten is niet gewenst. |

- •

Roermond heeft momenteel veel grote supermarkten op perifere winkelconcentraties, zoals het Retailpark en de Huis- en tuinboulevard. Hoewel deze supermarkten op dit moment een functie hebben voor zowel inwoners als bezoekers, hebben ze beperkte meerwaarde voor de winkelstructuur. Synergiewerking met bijvoorbeeld een tuincentrum of een woonwinkel is zeer beperkt.

- •

Bovendien zijn mensen sterk afhankelijk van de auto om boodschappen te doen, aangezien de perifere concentraties aan de rand van de kern liggen. In het kader van duurzaamheid, minder autogebruik en vergrijzing is het belangrijk supermarktontwikkelingen en andere dagelijkse voorzieningen zoveel mogelijk dicht bij de inwoners te faciliteren. Idealiter op loop- en fietsafstand. Dit is goed voor de leefbaarheid, de gezondheid van mensen en zorgt voor meer ontmoeting in de eigen woonomgeving. Het dagelijkse voorzieningenaanbod is ook het type aanbod waarop andere ondernemers in deze lokale centra op functioneren vanuit het bezoekmotief ‘boodschappen doen’.

- •

Deze visie legt de prioriteit bij de inwoners van de gemeente en het versterken van de buurt-, wijk- en dorpscentra met dagelijks voorzieningenaanbod. Hier ligt een duidelijke opgave. Het dagelijkse voorzieningenaanbod op de perifere concentraties functioneert momenteel al zeer goed en heeft ook een verzorgingsfunctie voor inwoners buiten de gemeente. Hier ligt geen opgave in het kader van het algemeen belang. Bestaande rechten blijven gehandhaafd.

3.5.3 Terughoudend omgaan met solitair dagelijks aanbod

|

Beleidsdoel: terughoudend omgaan met solitair dagelijks aanbod De gemeente Roermond kiest voor concentratie in winkelgebieden. Dit betekent dat terughoudend wordt omgegaan met solitaire supermarkten. In het kader van figuur 19 worden niet alle initiatieven per definitie uitgesloten buiten de bestaande centra. |

- •

De meerwaarde van solitaire supermarkten of ander dagelijks voorzieningenaanbod voor de detailhandelsstructuur is beperkt. Hoewel bepaalde supermarktformules goed solitair kunnen functioneren, verlies je de positieve agglomeratie effecten zoals combinatiebezoek en synergiewerking. De consument kan boodschappen niet combineren en verliest daarmee gemak en efficiëntie. Ondernemers, met name speciaalzaken, kunnen niet profiteren van de aantrekkingskracht van de supermarkt. Daar komt bij dat ongewenste en/of onaanvaardbare effecten kunnen ontstaan op concentratiegebieden.

- •

Solitaire ontwikkelingen zijn daardoor in principe niet toegestaan. Wel kan maatwerk geleverd worden voor kleinschalige gemakswinkels bij trafficlocaties of maatwerk in nieuwe gebiedsontwikkelingen met substantiële woningbouw en werken. Het onderstaande afwegingskader kan, naast de algemene beleidsdoelen, bij maatwerk worden ingezet. Benadrukt wordt dat het afwegingskader niet juridisch afdwingbaar is. Het is aan de gemeente om een zorgvuldig en weloverwogen besluit te nemen en alle voors en tegens af te wegen.

|

Afwegingskader maatwerk Zoals hiervoor aangegeven is Roermond zeer terughoudend met het faciliteren van solitaire ontwikkelingen. Alleen onder specifieke voorwaarden is het faciliteren van solitaire ontwikkelingen mogelijk buiten centrumgebieden. Indien een locatie voldoet aan ≥ 50% van onderstaande, gewogen criteria zou een vestiging wenselijk kunnen zijn, mits:

De gewogen criteria voor maatwerk luiden als volgt:

Het initiatief heeft een uniek of vernieuwend karakter: 10% |

Het afwegingskader is geen (juridische) basis voor initiatiefnemers om een ontwikkeling af te dwingen/mogelijk te maken. Bijvoorbeeld door te beroepen op het feit dat voldaan wordt aan één of meerdere voorwaarden. Het afwegingskader is bedoeld als handvat voor de gemeente om maatwerk eventueel te faciliteren.

3.5.4 Innovatie en vernieuwing faciliteren

|

Beleidsdoel: innovatie en vernieuwing moet de ruimte krijgen De gemeente Roermond staat positief tegenover innovatie en vernieuwing. Dit is noodzakelijk om relevant te blijven. Er zit echter een grens aan kwantitatieve groei aan meters, de vernieuwing en innovatie moet vooral in kwalitatieve zin bereikt worden. Binnen de buurt-, wijk- en dorpscentra krijgen ondernemers in de dagelijkse sector volop de ruimte. Hetzelfde geldt voor de binnenstad. |

- •

Supermarkten en andere dagelijkse voorzieningen zijn zeer dynamisch en hebben een hoge investeringskracht en –bereidheid. De investeringskracht van supermarkten bepaald ook de richting en het perspectief van buurt-, wijk-, en dorpscentra. Roermond hanteert daardoor in principe een positieve houding bij nieuwe supermarktontwikkelingen in deze centrumgebieden.

- •

Voor de binnenstad ligt er een wens om het dagelijkse speciaalzakenaanbod te versterken. De gemeente staat daardoor positief tegenover nieuwe ontwikkelingen en zal zich ook inzetten om dit planologisch te faciliteren, mocht dit noodzakelijk zijn.

3.5.5 Saneren overtollige en ongewenste plancapaciteit

|

Beleidsdoel: reduceren ongewenste plancapaciteit supermarkten De gemeente Roermond gaat actief aan de slag met het saneren van (harde) plancapaciteit van supermarkten op ongewenste, onbenutte en potentieel structuur verstorende locaties, zoals op bedrijventerreinen of andere solitaire plekken. |

- •

Om ongewenste vestgingen van supermarkten in de toekomst te voorkomen is het noodzakelijk ongewenste onbenutte plancapaciteit juridisch te saneren. Hierdoor kunnen zogenaamde ‘oepsjes’ worden voorkomen, ten behoeve van de structuur en consumentenverzorging.

- •

De volgende stappen zouden doorlopen kunnen worden: het inventariseren van de plancapaciteit, het creëren van (lokale) voorzienbaarheid, het prioriteren van de risicogevallen en daarna het uitvoeren van juridische sanering (zie uitvoering).

- •

De focus ligt op locaties waar relatief veel meters dagelijkse artikelen kunnen worden toegevoegd. Locaties met beperkte ‘restcapaciteit’ voor winkels in de dagelijkse sector worden niet aangetast. Het doel is immers om ongewenste structuur verstorende effecten te voorkomen.

3.6 Visie op de dagelijkse voorzieningenstructuur

De Roermondse visie en beleidsdoelen zijn samen met de conclusies uit de analyse vergeleken met de huidige detailhandelsstructuur. Per winkelcluster is een ontwikkelrichting geschetst. In grote lijnen zijn de volgende drie toekomstige ontwikkelrichtingen onderscheiden:

- •

Versterken: ruimte voor kwantitatieve en kwalitatieve uitbreiding van het voorzieningenniveau binnen of aansluitend aan de bestaande contour van het concentratiegebied.

- •

Behouden: ruimte voor kwalitatieve vernieuwing in het kader van meegaan met de dynamiek in de markt, trends en noodzakelijke modernisering. Modernisering vindt plaats binnen of aansluitend aan de bestaande contour van het concentratiegebied.

- •

Veranderen: ruimte voor afbouw van het aanbod, functieverandering/transformatie en/of verplaatsing. Uitbreiding van winkelaanbod binnen of aansluitend aan de bestaande contour van het concentratiegebied is niet wenselijk.

Figuur 20: Detailhandelsstructuur.

Centrum Roermond

Binnenstad

Figuur 21: Centrum Roermond.

Versterken: Het centrum van Roermond heeft naast een recreatieve functie ook een boodschappenfunctie, met name voor inwoners in en rond de binnenstad. Ingezet wordt op een versterking van het boodschappenaanbod, met name op het gebied van dagelijkse speciaalzaken.

Retailpark

Grootschalige concentratie – wijk overstijgend

Figuur 22: Retailpark

Behouden: Het dagelijks aanbod op het Retailpark trekt bestedingen uit de hele gemeente en van daarbuiten. De meerwaarde voor de leefbaarheid is beperkt, maar het aanbod is wel van meerwaarde voor de consumentenverzorging. Toevoeging van nieuw dagelijks aanbod is niet gewenst. Ook uitbreiding van de bestaande supermarkt is niet gewenst.

Huis- en Tuinboulevard

Grootschalige concentratie – wijk overstijgend

Figuur 23: Huis- en Tuinboulevard.

Behouden: Het dagelijks aanbod op de Huis- en Tuinboulevard trekt bestedingen uit de hele gemeente en van daarbuiten. De meerwaarde voor de leefbaarheid is beperkt, maar het aanbod is wel van meerwaarde voor de consumentenverzorging. Toevoeging van nieuw dagelijks aanbod is niet gewenst. Ook uitbreiding van de bestaande supermarkten is niet gewenst, met uitzondering van de uitbreiding van de Lidl. Dit is momenteel al in uitvoering en deze supermarkt zal in februari 2024 de vernieuwde winkel openen. Na deze bestaande voorziene uitbreiding is verdere uitbreiding niet gewenst.

Swalmen

Wijkverzorgende functie

Figuur 24: Swalmen.

Versterken: Het dagelijks aanbod in het centrum van Swalmen is essentieel voor de leefbaarheid. Het centrum is het hart van het dorp en een belangrijke ontmoetingsplek. De afstand tot ander boodschappenaanbod is relatief groot. De bestaande supermarkt krijgt de ruimte om te moderniseren en daarnaast zijn mogelijkheden voor versteking van het dagelijks speciaalzakenaanbod. Behoud van een fullservicesupermarkt met een moderne en toekomstige maat is belangrijk voor de leefbaarheid. Dit is bovendien nodig om tegenwicht te kunnen bieden tegen de trekkracht van de supermarkten in Maasniel (perifere concentraties). Versterking van het aanbod in Swalmen zorgt ervoor dat de balans in de structuur weer meer in evenwicht komt.

Herten

Wijkverzorgende functie

Figuur 25: Herten.

Versterken: Het dagelijks aanbod in het centrum van Herten is essentieel voor de leefbaarheid. Het centrum is het hart van het dorp en een belangrijke ontmoetingsplek. Behoud van het bestaande dagelijkse artikelenaanbod is uitgangspunt. Versterking van het dagelijks aanbod is wenselijk, zowel in kwaliteit/diversiteit (toevoeging van een tweede supermarkt, zoals een discounter) als in kwantiteit (er komen veel nieuwe inwoners bij aan de rand van het dorp). Deze kwantitatieve en kwalitatieve behoefte in Herten kan gezien de beperkte fysieke ruimte niet worden ingevuld in het bestaande centrum van Herten. Om in deze behoefte te kunnen voorzien staat het beleid open voor andere locaties in of aan de rand van Herten. Dit betreft maatwerk. Voorwaarde van dit maatwerk is dat de ontwikkeling niet zorgt voor verdringing van bestaand aanbod binnen de structuur en dat de omvang aansluit bij de verzorgingsfunctie. De locatie dient primair te voorzien in de behoefte van de (nieuwe) inwoners van Herten.

Donderberg

Wijkverzorgende functie

Figuur 26: Donderberg.

Behouden: Winkelcentrum Donderberg heeft een belangrijke functie voor de leefbaarheid. Het centrum is het hart van de wijk en een belangrijke ontmoetingsplek. Behoud van het dagelijks aanbod en specifiek het complementaire supermarktaanbod is uitgangspunt. Beperkte uitbreiding van het dagelijkse aanbod is denkbaar, zoals een modernisering van de bestaande discountsupermarkt. De vraag is echter of dit ruimtelijk mogelijk is. Oplossingsrichtingen die kunnen bijdragen aan het kwalitatief optimaliseren van het aanbod en het winkelcentrum als ontmoetingsplek voor de inwoners in de omgeving worden aangemoedigd.

Maasniel

Buurtverzorgende functie

Figuur 27: Maasniel.

Versterken: Het dagelijks aanbod in het centrum van Maasniel is essentieel voor de leefbaarheid. Het centrum is het hart van het dorp en een belangrijke ontmoetingsplek. Behoud van het bestaande dagelijkse artikelenaanbod is uitgangspunt. De bestaande supermarkt krijgt de ruimte om te moderniseren en uit te breiden. Daarnaast is versterking van het dagelijkse speciaalzakenaanbod gewenst. Bovendien ligt er een opgave om te komen tot een compact centrum.

Kempweg

Buurtverzorgende functie

Figuur 28: Kempweg.

Behouden: Winkelcentrum Kempweg heeft een belangrijke functie voor de leefbaarheid. Het centrum is het hart van de buurt en een belangrijke ontmoetingsplek. Behoud van het dagelijks aanbod is uitgangspunt. Modernisering van bestaand aanbod is mogelijk. Met name de huidige discountsupermarkt is naar moderne maatstaven aan de kleine kant. Voorwaarde van modernisering is dat deze niet zorgt voor verdringing van bestaand aanbod binnen de structuur en dat de omvang aansluit bij de verzorgingsfunctie.

Nassaustraat

Buurtverzorgende functie

Figuur 29: Nassaustraat.

Veranderen: Winkelcentrum Nassaustraat heeft een belangrijke functie voor de leefbaarheid, maar kan deze functie momenteel niet optimaal vervullen vanwege meerdere economische en sociaal-maatschappelijke opgaven. Er ligt een opgave om te investeren in een nieuw toekomstbestendig buurtcentrum voor met name de inwoners in de buurt Roermondse Veld. Dit kan mogelijk op verschillende manieren bereikt worden, bijvoorbeeld via herstructurering van de bestaande locatie of verplaatsing van het centrumgebied naar een toekomstbestendigere locatie binnen hetzelfde verzorgingsgebied. Dit vraagt maatwerk en nadrukkelijke uitwerking in de uitvoering van deze visie.

Ondertekening

Aldus besloten door de raad van de gemeente Roermond in zijn openbare vergadering van 28 maart 2024.

De griffier, J. Vervuurt

De voorzitter, Y.F.W. Hoogtanders

Bijlage 1 - Overzichtskaart buurten Roermond

Op de volgende pagina is een overzichtskaart te zien met de ligging van de verschillende buurten in de gemeente Roermond.

Figuur 1: Overzichtskaart buurten Roermond

Bijlage 2 - Kwantitatieve behoefte dagelijkse voorzieningen (DPO)

Toelichting methodiek

- •

Via de methode van het distributieplanologisch onderzoek (DPO) is de behoefte aan dagelijkse winkelruimte (m² wvo) voor de verschillende kernen en wijken in de gemeente Roermond geraamd. Zowel in de huidige als toekomstige situatie (2035), rekening houdend met de woningbouwontwikkelingen.

- •

Het DPO is een modelmatige verrekening van vraag en aanbod en geeft een indicatie van het economisch functioneren. Dit uit zich in de totale omzet en de gemiddelde vloerproductiviteit. Anderzijds geeft de berekening inzicht in de distributieve uitbreidingsruimte door het economisch functioneren af te zetten tegen een ‘norm voor goed functioneren’. In dit geval is het landelijk 5-jaarsgemidelde gehanteerd als norm om de vergelijking tussen kernen en wijken zuiver te houden.

- •

De ‘norm voor goed functioneren’ wisselt sterk per regio. In perifere delen van Nederland blijkt uit onderzoek dat aanbod op een lager niveau nog steeds goed kan functioneren, met name als gevolg van lagere huurlasten. Ook bestaan er grote verschillen binnen de detailhandel en tussen formules. In Limburg ligt het economisch functioneren bijvoorbeeld gemiddeld circa 10% beneden het landelijk gemiddelde conform het Koopstromenonderzoek Limburg 2019.

- •

Aangezien de berekeningen slechts een indicatie geven van de situatie in hoeverre het aanbod goed, gemiddeld of slecht functioneert en in hoeverre sprake is van kwantitatieve behoefte, dienen de uitkomsten ook genuanceerd geïnterpreteerd te worden.

|

|

Centrum |

Roermond-Oost |

Roermond-Zuid |

Maasniel |

Donderberg |

Herten |

Swalmen |

Kern Roermond |

|

Aantal inwoners |

10.567 |

5.897 |

5.879 |

7.510 |

7.027 |

7.979 |

8.598 |

41.252 |

|

Winkelomzet per hoofd, 5-jaarlijks gem. (€) |

2.803 |

2.443 |

2.483 |

2.589 |

2.301 |

2.803 |

2.559 |

2.556 |

|

Bestedingspotentieel (€ mln.) |

29,6 |

14,4 |

14,6 |

19,4 |

16,2 |

22,4 |

22,0 |

105,5 |

|

Koopkrachtbinding |

61% |

12% |

19% |

72% |

63% |

60% |

45% |

90% |

|

Gebonden bestedingen |

18,0 |

1,7 |

2,7 |

14,1 |

10,2 |

13,3 |

10,0 |

94,9 |

|

Koopkrachttoevloeiing |

70% |

42% |

43% |

76% |

58% |

31% |

9% |

38% |

|

Bestedingen door toevloeiing (€ mln.) |

41,9 |

1,2 |

2,0 |

43,7 |

14,2 |

6,0 |

1,0 |

58,2 |

|

Totale besteding / omzet (€ mln.) |

59,9 |

2,8 |

4,7 |

57,8 |

24,4 |

19,3 |

11,0 |

153,1 |

|

Huidig winkelaanbod |

8.665 |

1.688 |

1.228 |

7.398 |

2.959 |

2.066 |

1.671 |

21.938 |

|

Omzet per m² wvo (€) |

6.925 |

1.700 |

3.850 |

7.825 |

8.275 |

9.375 |

6.575 |

7.000 |

|

Norm vloerproductiviteit, 5-jaarlijks gem. (€) |

7.823 |

7.823 |

7.823 |

7.823 |

7.823 |

7.823 |

7.823 |

7.823 |

|

Haalbaar winkelaanbod (m² wvo) |

7.700 |

400 |

650 |

7.400 |

3.150 |

2.500 |

1.450 |

19.600 |

|

Distributieve uitbreidingsruimte (m² wvo) |

-965 |

-1.288 |

-578 |

2 |

191 |

434 |

-221 |

-2.338 |

|

|

Centrum |

Roermond-Oost |

Roermond-Zuid |

Maasniel |

Donderberg |

Herten |

Swalmen |

Kern Roermond |

|

Aantal inwoners |

11.723 |

6.635 |

6.497 |

7.564 |

7.217 |

9.361 |

9.014 |

44.069 |

|

Winkelomzet per hoofd, 5-jaarlijks gem. (€) |

2.803 |

2.443 |

2.483 |

2.589 |

2.301 |

2.803 |

2.559 |

2.556 |

|

Bestedingspotentieel (€ mln.) |

32,9 |

16,2 |

16,1 |

19,6 |

16,6 |

26,2 |

23,1 |

112,6 |

|

Koopkrachtbinding |

61% |

12% |

19% |

72% |

63% |

60% |

45% |

90% |

|

Gebonden bestedingen |

20,0 |

1,9 |

3,0 |

14,2 |

10,5 |

15,6 |

10,5 |

101,4 |

|

Koopkrachttoevloeiing |

70% |

42% |

43% |

76% |

58% |

31% |

9% |

38% |

|

Bestedingen door toevloeiing (€ mln.) |

46,5 |

1,3 |

2,2 |

44,0 |

14,6 |

7,1 |

1,0 |

62,1 |

|

Totale besteding / omzet (€ mln.) |

66,5 |

3,2 |

5,2 |

58,2 |

25,1 |

22,7 |

11,5 |

163,5 |

|

Huidig winkelaanbod |

8.665 |

1.688 |

1.228 |

7.398 |

2.959 |

2.066 |

1.671 |

21.938 |

|

Omzet per m² wvo (€) |

7.675 |

1.900 |

4.250 |

7.875 |

8.500 |

10.975 |

6.900 |

7.475 |

|

Norm vloerproductiviteit, 5-jaarlijks gem. (€) |

7.823 |

7.823 |

7.823 |

7.823 |

7.823 |

7.823 |

7.823 |

7.823 |

|

Haalbaar winkelaanbod (m² wvo) |

8.500 |

450 |

700 |

7.450 |

3.250 |

2.900 |

1.500 |

20.950 |

|

Distributieve uitbreidingsruimte (m² wvo) |

-165 |

-1.238 |

-528 |

52 |

291 |

834 |

-171 |

-988 |

Bijlage 3 - Kwalitatieve behoefte dagelijkse voorzieningen

Whize toelichting

- •

Voor de verschillende buurten in Roermond is gekeken naar het type bewoners. Per buurt is aangegeven wat de meest voorkomende doelgroepen zijn.

- •

Whize is een databron die op postcode (4) niveau inzicht geeft in bepaalde doelgroepen. Per doelgroep is op basis van een landelijke database bekend wat het koopgedrag is, wat de voorkeuren zijn en welke typen winkels deze doelgroepen graag bezoeken.

- •

De wijk Maasplassen is niet meegenomen in de analyse omdat het aantal huishoudens te beperkt is.

Binnenstad

In de binnenstad is B – Jong en hoopvol (28%) de meest voorkomende doelgroep gevolgd door D – Bescheiden ouderen (17%).

- •

Assortiment, locatie en duurzaamheid zijn voor de groep Jong en hoopvol een belangrijke aspecten bij de keuze van een supermarkt.

- •

Consumenten in de categorie Jong en hoopvol gaan doorgaans vaker naar de Albert Heijn voor de dagelijkse boodschappen. Bescheiden ouderen hebben een minder duidelijke supermarktvoorkeur.

- •

Voor de groep Bescheiden ouderen zijn aspecten als vertrouwd, sfeer en het personeel een stuk belangrijker bij de keuze voor een supermarkt.

De binnenstad van Roermond kent een divers aanbod aan supermarkten. Naast een Jumbo en Albert Heijn is er een Ekoplaza gevestigd. Gezien de sterke groep Jong en hoopvol is het goed dat de binnenstad van Roermond beschikt over een doelgroep supermarkt waar meer aandacht is voor duurzaamheid. Jumbo en Albert Heijn zijn voor de consument betrouwbare en herkenbare ketens. Voor een discounter moet men elders boodschappen doen. Kwantitatief lijkt het aanbod goed te passen bij de huidige bewoners.

Roermond-Oost

In Roermond-Oost is C – Volks en uitgesproken (30%) de meest voorkomende doelgroep gevolgd door D – Bescheiden ouderen (20%).

- •

Acties/aanbiedingen en de prijs zijn de twee belangrijkste aspecten voor de groep Volks en uitgesproken bij de keuze voor een supermarkt. Lidl is een supermarkt die goed past bij deze doelgroep en relatief vaak bezocht wordt.

- •

Voor de groep Bescheiden ouderen zijn aspecten als vertrouwd, sfeer en het personeel een stuk belangrijker bij de keuze voor een supermarkt.

Met slechts één supermarkt (Aldi) en twee kleinere doelgroepsupermarkten in de wijk is het supermarktaanbod beperkt. Het huidige aanbod is met name minder passend voor de groep Bescheiden ouderen die op zoek zijn naar sfeer en de vertrouwdere ketens. De Albert Heijn aan de Godsweerdersingel is het dichtstbijzijnde alternatief. De supermarktvoorkeuren van de inwoners van Roermond-Oost verklaren deels de bestedingen die vanuit de wijk naar de binnenstad komen.

Roermond-Zuid

In Roermond-Zuid is F – Gewoon gemiddeld (24%) de meest voorkomende doelgroep gevolgd door A – Dromen en rondkomen (19%).

- •

Assortiment en prijs zijn voor de groep Gewoon gemiddeld belangrijke aspecten bij de keuze van een supermarkt. Boodschappen worden doorgaans gedaan bij de bekendere landelijke ketens als Jumbo en Albert Heijn.

- •

Ook voor Dromen en rondkomen is prijs een belangrijk criteria voor de keuze van een supermarkt. Daar komt bij dat acties/aanbiedingen ook sterk bepalend zijn voor de keuze voor een supermarkt. Lidl en Aldi zijn supermarkten die relatief vaak door deze groep worden bezocht.

Met slechts één supermarkt (Lidl) en één kleinere doelgroepsupermarkt in de wijk is het supermarktaanbod beperkt. De aanwezigheid van Lidl sluit aan bij de behoefte van de groep Dromen en rondkomen. Voor de groep Gewoon gemiddeld is er minder passend aanbod. De supermarktvoorkeur van deze groep is meer gericht op de full-service supermarkten. In de koopstroom gegevens is dit terug te zien doordat veel bestedingen gedaan worden in het centrum, Maasniel en Donderberg.

Maasniel

In Maasniel is F – Gewoon gemiddeld (22%) de meest voorkomende doelgroep gevolgd door G – Gezellige emptynesters (21%). Ook de groep C – Volks en uitgesproken (20%) is sterk vertegenwoordigd in Maasniel. Maasniel kent hiermee een diverse samenstelling.

- •

Assortiment en prijs zijn voor de groep Gewoon gemiddeld belangrijke aspecten bij de keuze van een supermarkt. Boodschappen worden doorgaans gedaan bij de bekendere landelijke ketens als Jumbo en Albert Heijn.

- •

Gezellige emptynesters hebben sterke behoefte aan vertrouwde concepten. Ook het personeel is een belangrijke keuze als het gaat om de keuze van een supermarkt. De dagelijkse boodschappen worden doorgaans vaker gekocht bij supermarkten als Aldi en Nettorama.

In Maasniel is veel dagelijks aanbod gevestigd. Het aanbod is divers, van full-service supermarkten (Albert Heijn XL) tot discount formules (Aldi en Lidl). Hierdoor past het aanbod goed bij de diverse doelgroepen die in de wijk wonen.

Donderberg

In Donderberg is A – Dromen en rondkomen (37%) de meest voorkomende doelgroep gevolgd door C – Volks en uitgesproken (21%). De groep Dromen en rondkomen is hiermee relatief sterk vertegenwoordigd.

- •

Prijs is voor de groep Dromen en rondkomen een belangrijk criteria voor de keuze van een supermarkt. Daar komt bij dat acties/aanbiedingen ook sterk bepalend zijn voor de keuze voor een supermarkt. Lidl en Aldi zijn supermarkten die relatief vaak door deze groep worden bezocht.

- •

Acties/aanbiedingen en de prijs zijn de twee belangrijkste aspecten voor de groep Volks en uitgesproken bij de keuze voor een supermarkt. Lidl is een supermarkt die goed past bij deze doelgroep en relatief vaak bezocht wordt.

Gezien de sterke vertegenwoordiging van zowel Dromen en rondkomen als Volks en uitgesproken past het huidige supermarktaanbod passend bij de bevolking. Met name de aanwezigheid van Lidl is hier een plus en past goed bij de aanwezige doelgroepen.

Herten

Herten heeft in tegenstelling tot de overige wijken in Roermond een hele eigen doelgroep. I – Plannen en rennen (23%) is de meest voorkomende doelgroep gevolgd door F – Gewoon gemiddeld en G – Gezellige emptynesters (beide 19%).

- •

De supermarktvoorkeur van de groep Plannen en rennen wordt voornamelijk bepaald door het assortiment en het aspect of het concept van deze tijd is. De dagelijkse boodschappen worden doorgaans gedaan bij de Albert Heijn en Jumbo.

- •