Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR723947

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR723947/1

Nota waarderen, activeren en afschrijven vaste activa 2024

Geldend van 12-09-2024 t/m heden met terugwerkende kracht vanaf 01-01-2024

Intitulé

Nota waarderen, activeren en afschrijven vaste activa 2024De raad van de gemeente Zoetermeer;

Gelezen het voorstel van burgemeester en wethouders van 13 februari 2024

besluit

- 1.

De nieuwe Nota waarderen, activeren en afschrijven vaste activa 2024 vast te stellen en in te laten gaan met terugwerkende kracht vanaf 1-1-2024.

- 2.

De bestaande Nota waarderen, activeren en afschrijven vaste activa in te trekken.

Dit besluit treedt in werking twee weken na de bekendmaking daarvan. Tenzij over dit besluit een inleidend verzoek tot het houden van een referendum wordt gedaan.

1. Inleiding

Gemeenten doen aankopen en investeren in verschillende objecten. Veel van deze objecten (bezittingen) gebruiken we meerdere jaren. De gemeente koopt bijvoorbeeld auto’s die een aantal jaar meegaan. Als we deze auto’s aanschaffen, dan betalen we in één keer het aanschafbedrag. Daarmee is de auto van de gemeente. Deze auto komt op de balans van de gemeente te staan als bezitting (actief). Daar schrijven we vervolgens jaarlijks op af. Elk jaar laten we de waarde van de auto iets afnemen. Deze afschrijving is een last in de begroting (in de exploitatie). Hierdoor verdelen we de lasten over meerdere jaren. De aanschafwaarde van de auto wordt verdeeld over de gebruiksjaren in de begroting. Wanneer de auto is afgeschreven, kopen we een nieuwe. De oude auto wordt weggedaan en van de balans verwijderd en de nieuwe komt erop te staan. Uitgaande van een gelijkblijvende aanschafprijs veranderen de jaarlijkse lasten in de exploitatiebegroting niet; nu wordt namelijk op de nieuwe auto afgeschreven.

Aanleiding om de Nota waarderen, activeren en afschrijven vaste activa te actualiseren is onder andere de Notitie materiële vaste activa van de commissie BBV. De commissie BBV heeft als taak zorg te dragen voor een eenduidige uitvoering en toepassing van het Besluit Begroting en Verantwoording Provincies en Gemeenten (BBV). Dat doet de commissie door over verschillende financiële onderwerpen notities te maken, waarin zij de regelgeving uitwerken door middel van stellige uitspraken en aanbevelingen.

In de Notitie materiële vaste activa heeft de commissie BBV een aantal ‘stellige uitspraken’ opgenomen. Met deze stellige uitspraken geef de commissie BBV een interpretatie van de regelgeving. De commissie verwacht dat de stellige uitspraken worden gevolgd. De stellige uitspraken over de vaste activa zijn in deze nota opgenomen.

In deze Nota waarderen, activeren en afschrijven vaste activa staat de Zoetermeerse werkwijze en regelgeving met betrekking tot de vaste activa (bezittingen, zoals de auto’s). Hiermee wordt aangesloten bij de landelijke regelgeving van het Besluit Begroting en Verantwoording gemeenten (BBV). Hiermee voldoen we aan artikel 212 lid 2 van de gemeentewet en sluiten we aan bij artikel 15 van de financiële verordening van de gemeente Zoetermeer.

Naast de Nota activeren waarderen en afschrijven vaste activa kent de gemeente Zoetermeer diverse andere nota’s die verband houden met vaste activa, zoals de Rentenota, de Nota grondbeleid en de Vastgoednota. Waar dit relevant is, wordt verwezen naar de andere nota’s.

In deze nota gaan we in op wat vaste activa zijn (H2), de waardering hiervan (H3), het activeren (H4) en het afschijven van de vaste activa (H5).

2. Wat zijn vaste activa?

Vaste activa zijn investeringen in goederen of objecten (bezittingen) die langer dan één jaar meegaan (met meerjarig nut). Deze investeringen zetten we op de balans (dat heet activeren). Omdat de investeringen langer meegaan dan één jaar noemen we dit vaste activa.

De gemeente Zoetermeer investeert in goederen of objecten met meerjarig nut om de beleidsdoelen zoals opgenomen in de begroting te realiseren.

In het BBV (artikel 59) is opgenomen dat investeringen moeten worden geactiveerd. Er wordt onderscheid gemaakt in investeringen in materiële (bijvoorbeeld auto’s), immateriële (bijvoorbeeld kosten van onderzoek en ontwikkeling) en financiële activa (bijvoorbeeld aandelen). Hieronder wordt dit verder uitgewerkt.

2.1 Materiële vaste activa

Materiële vaste activa zijn investeringen die zijn gedaan waarmee de gemeente materiële bezittingen verkrijgt of vervaardigt die zij langdurig gebruikt (langer dan één jaar). De materiële vaste activa worden onderhouden. Het verschil tussen onderhoud en verkrijging of vervaardiging staat toegelicht in paragraaf 2.1.3.

De gemeente Zoetermeer heeft verschillende aanleidingen om te investeren in materiële goederen of objecten die bijdragen aan het realiseren van beleidsdoelen:

- –

Nieuwe en uitbreidingsinvesteringen: investeringen in materiële bezittingen ten behoeve van de ontwikkeling van nieuwe óf in uitbreiding op bestaande beleidsdoelen.

- –

Vervangingsinvesteringen: investeringen in materiële bezittingen ten behoeve van de vervanging van bestaande materiële bezittingen, die bijdragen aan huidige beleidsdoelen, aan het einde van de levensduur.

- –

Levensduur verlengende investeringen: investeringen in bestaande materiële bezittingen, die bijdragen aan huidige beleidsdoelen, waarmee expliciet de levensduur van het materieel bezit wordt verlengd. Indirect betekent dit dat het materieel bezit een nieuwe levensfase ingaat. Een voorbeeld is een schoolgebouw die na 25 jaar geheel wordt gerenoveerd en technisch en/of functioneel worden aangepast. De school kan hierna weer 25 jaar mee.

Materiële vaste activa zijn onder te verdelen in activa (investeringen) met economisch nut en activa (investeringen) met maatschappelijk nut. Dit staat in artikel 35 van de BBV.

2.1.1 Economisch nut

Investeringen hebben economisch nut als ze verhandelbaar zijn (er een markt voor is) en/of kunnen bijdragen aan het generen van middelen (zoals het kunnen heffen van leges en heffingen).

Voorbeelden van materiële vaste activa met een economisch nut zijn het maatschappelijk vastgoed (het stadhuis), voertuigen (vuilniswagen) en laptops en beeldschermen.

2.1.2 Maatschappelijk nut

Investeringen met een maatschappelijk nut voorzien in een publieke behoefte en het bezit is vrij toegankelijk en/of vrij in gebruik. Deze zijn uit principe vrijgesteld van enige vorm van tegenprestatie en worden ook niet verhandeld. Het gaat om investeringen in bijvoorbeeld wegen, civieltechnische kunstwerken, openbare verlichting, verkeers-, speel-, watervoorzieningen, bomen en groen.

2.1.3 Onderhoudsuitgaven vallen niet onder materiële vaste activa

Naast investeringsuitgaven om materieel bezit te verkrijgen óf vervaardigen doet de gemeente Zoetermeer uitgaven om dit materieel bezit in stand te houden. Dit noemen we onderhoudsuitgaven. De uitgaven waarmee materieel bezit in stand wordt gehouden, worden gedaan gedurende de levensduur van het materieel bezit. Het zijn uitgaven aan zowel klein en dagelijks onderhoud als groot onderhoud, waarmee de representativiteit, kwaliteit en functionaliteit van het materieel bezit in stand wordt gehouden. Wanneer een aanpassing leidt tot een significante kwaliteitsverbetering (object blijft niet in dezelfde staat) of een verlenging van de gebruiksduur, dan is er geen sprake van groot onderhoud, maar van een investering die geactiveerd moet worden. Hiermee sluiten we aan bij onderstaande stellige uitspraak van de commissie BBV.

Stellige uitspraak commissie BBV:

Klein- en groot-onderhoud houdt of brengt een object in goede, oorspronkelijke staat en is dus niet van invloed op de bepaalde gebruiksduur (afschrijvingstermijn) van het object en mag daarom niet worden geactiveerd.

2.2 Immateriële vaste activa

Immateriële vaste activa zijn investeringen waarvoor de gemeente geen materiële bezittingen verkrijgt of vervaardigt, maar die wel een langdurige (langer dan één jaar) uitwerking op het realiseren van haar beleidsdoelen heeft.

In artikel 33 van de BBV zijn de immateriële vaste activa onderverdeeld in:

- –

kosten verbonden aan het sluiten van geldleningen en het saldo van agio en disagio;

- –

kosten van onderzoek en ontwikkeling voor een bepaald actief;

- –

bijdragen aan activa in eigendom van derden.

2.3 Financiële vaste activa

Financiële vaste activa zijn investeringen waarbij de gemeente langer dan één jaar kapitaal overdraagt aan derden, omwille van het realiseren van haar beleidsdoelen.

In artikel 36 van de BBV zijn de financiële vaste activa onderverdeeld in:

- –

kapitaalverstrekkingen aan deelnemingen, gemeenschappelijke regelingen en overige verbonden partijen;

- –

leningen aan openbare lichamen, woningbouwcorporaties, deelnemen en overige verbonden partijen;

- –

overige langlopende leningen;

- –

uitzettingen.

3. Hoe waarderen we vaste activa?

Zoals in het vorige hoofdstuk is gezegd, worden investeringen in goederen of objecten (bezittingen) die langer dan één jaar meegaan (met meerjarig nut) op de balans gezet (geactiveerd). Dit hoofdstuk geeft antwoord op de vraag tegen welke waarde de investering op de balans wordt gezet en wat er gedurende de looptijd met de waarde gebeurt. De werkelijke investeringsuitgaven zijn bepalend voor de financiële waarde (in euro’s) waarvoor bezittingen worden gepresenteerd onder de vaste activa op de balans. Naast directe kosten mogen ook aanvullende uitgaven die redelijkerwijs zijn toe te rekenen worden meegenomen in de waardering van bezittingen.

In artikel 63 van het BBV is opgenomen dat de activa worden gewaardeerd op basis van de verkrijgings- of vervaardigingsprijs.

3.1 Materiële vaste activa

3.1.1 Verkrijgingsprijs

De verkrijgingsprijs omvat de inkoopprijs en de bijkomende kosten (bijvoorbeeld notariskosten en overdrachtsbelasting). Btw maakt deel uit van de verkrijgingsprijs als de btw niet compensabel of niet verrekenbaar is1.

3.1.2 Vervaardigingsprijs

De vervaardigingsprijs omvat de volgende kosten:

- –

De aanschafkosten van de gebruikte grond- en hulpstoffen en de overige kosten, die rechtstreeks aan de vervaardiging kunnen worden toegerekend; dit zijn de directe kosten.

- –

De uitvoeringskosten van voorbereiding en toezicht.

- –

De overheadkosten. Het is toegestaan een redelijk deel van de overheadkosten toe te rekenen aan investeringen. Het betreft afdelingsoverhead en concernoverhead. Beide worden op basis van een opslag op de productieve uren/loonkosten van deze uren toegerekend.

- –

De rentekosten tijdens de bouw. Dit doen we bij investeringsuitgaven van meer dan € 250.000. Dit staat verder beschreven in de Rentenota 2018.

3.1.3 Specifieke spelregels voor het bepalen van de verkrijgings- of vervaardigingsprijs.

De regelgeving met betrekking tot de waardering van vaste activa schrijft voor hoe we moeten omgaan met reserves, voorzieningen en bijdragen van derden.

Reserves

Reserves mogen niet in mindering worden gebracht op de verkrijgings- of vervaardigingsprijs (boekwaarde). Reserves mogen onder voorwaarden wel worden gebruikt ter dekking van de jaarlijkse kapitaallasten

Voorzieningen

Voorzieningen moeten worden afgetrokken van de verkrijgings- of vervaardigingsprijs als die investeringen betrekking hebben op bezittingen waarvoor leges en heffingen worden geheven.

Bijdrage van derden

Subsidies of andere bijdragen van derden moeten worden afgetrokken van de verkrijgings- of vervaardigingsprijs.

3.1.4 Waardeverandering

De waarde waarvoor een bezitting is opgenomen op de balans kan veranderen. We schrijven daarom af op onze activa. De activa worden gedurende de tijd dat we ze gebruiken minder waard. In hoofdstuk 5 staat beschreven hoe de gemeente afschrijft.

Het komt ook voor dat de boekwaarde zoals in de administratie is opgenomen niet meer overeenkomt met de werkelijke waarde van het bezit als deze opnieuw zou worden gewaardeerd (marktwaarde).

Dit kan voorkomen bij (on)voorziene omstandigheden en/of door externe factoren waardoor duurzame waardevermindering kan ontstaan. Ook het buitengebruikstellen van een bezitting leidt tot waardeverandering.

Hoe gaan we om met betrekking tot zulke waardeveranderingen bij vaste activa:

- –

Deelnemingen worden gewaardeerd tegen marktwaarde als de marktwaarde lager is dan de verkrijgings- of vervaardigingsprijs.

- –

Als een actief buiten gebruik wordt gesteld, dan wordt het afgewaardeerd op het moment van buitengebruikstelling.

- –

De afwaardering van activa gebeurt op basis van de werkelijke waardevermindering en niet op basis van het rekeningresultaat.

- –

Voor vastgoed met een economische functie geldt dat wanneer deze duurzaam minder waard is (lagere marktwaarde) deze marktwaarde (opbrengstwaarde) moet worden vastgesteld door middel van taxatie. Zodra de taxatie bekend is, moet dit in de balanswaarde worden verwerkt.

- –

Voor vastgoed met een maatschappelijke functie (bijvoorbeeld gemeentehuis, onderwijs, sport, cultuur, welzijn, zorg) speelt de waardevermindering geen rol als de bestuurlijke intentie bestaat om dit vastgoed duurzaam te exploiteren. Bestaat de bestuurlijke intentie om het vastgoed te verkopen of de bestemming ervan te wijzingen naar vastgoed met een economische functie, dan is bij een duurzame waardevermindering afwaardering verplicht.

- –

Waardevermeerderingen mogen niet worden verwerkt in de boekwaarde.

Dit is volgens artikel 65 van de BBV en we voldoen hiermee aan onderstaande stellige uitspraak over waardevermindering van vastgoed.

Stellige uitspraak commissie BBV:

Voor vastgoed met een economische functie is - in geval van een duurzame waardevermindering - afwaardering verplicht en wordt de toets met behulp van de directe opbrengstwaarde voorgeschreven.

3.2 Immateriële vaste activa

De immateriële vaste activa worden gewaardeerd tegen de verkrijgings- of vervaardigingsprijs.

3.3 Financiële vaste activa

Deelnemingen worden geactiveerd tegen de verkrijgingsprijs.

Leningen worden geactiveerd tegen de nominale waarde, waarop zo nodig een voorziening voor verwachte oninbaarheid in mindering wordt gebracht.

4. Wanneer activeren we vaste activa?

Activeren is het op de balans presenteren van de financiële waarde (in euro’s) van het verkregen of vervaardigde bezit. In het vorige hoofdstuk is aangegeven hoe we de activa waarderen. Maar niet alle bezittingen worden geactiveerd. In dit hoofdstuk wordt beschreven welke bezittingen wel en welke niet worden geactiveerd.

4.1 Omvangcriteria

In het BBV is vastgelegd dat alle investeringsuitgaven moeten worden geactiveerd. In de Notitie Materiële vaste activa is opgenomen dat uit oogpunt van het in de hand houden van de administratieve lasten, gemeenten kunnen aangeven welke ondergrens wordt gehanteerd voor het activeren van investeringen. In de volgende paragrafen wordt aangegeven welke ondergrens wordt gehanteerd per soort activa.

4.2 Materiële vaste activa

De gemeente Zoetermeer hanteert een financiële ondergrens voor het activeren (op de balans opnemen) van bezittingen. Voor bezittingen met economisch nut wordt een lager grensbedrag gehanteerd dan voor bezittingen met maatschappelijk nut.

Dit heeft 2 oorzaken:

- –

De afweging tussen administratieve lasten en de verplichting om alles te activeren is vanwege de omvang en hoeveelheid van investeringen anders gemaakt. De investeringen met maatschappelijk nut, zoals aanleg en vervanging van wegen of vervanging van lantaarnpalen, vinden veelvuldig plaats. Het activeren kost meer administratieve handelingen. Vandaar dat daarvoor een hoger bedrag als ondergrens is gesteld. Voor investeringen met economisch nut geldt dat ze minder vaak voorkomen waardoor de administratieve last minder hoog is.

- –

Voor bezittingen met economisch nut geldt dat in sommige gevallen de kosten worden toegerekend aan tarieven zoals leges en heffingen of huren. Dan heeft het toegevoegde waarde om de bezitting te activeren (en de kosten te spreiden door middel van afschrijving over de verschillende jaren).

Activeringsgrens economisch nut

- a:

investeringen met economisch nut worden niet geactiveerd als de investeringsuitgaven minder dan € 10.000 bedragen.

- b:

investeringen met economisch nut mogen worden geactiveerd als de investeringsuitgaven liggen tussen de € 10.000 en € 50.000. Onder de voorwaarde dat in het bijhorende raadsbesluit het (administratief) handelen gemotiveerd wordt vermeld.

- c:

investeringen met economisch nut worden geactiveerd als de investeringsuitgaven meer dan € 50.000 bedragen.

Activeringsgrens maatschappelijk nut

Investeringen met maatschappelijk nut worden geactiveerd als de investeringsuitgaven meer dan € 100.000 bedragen.

Het BBV geeft naast een financiële ondergrens ook aan dat er mag worden gewerkt met een minimale gebruiksduur. Hier wordt door Zoetermeer geen gebruik van gemaakt. Wanneer de gebruiksduur langer is dan één jaar en aan de financiële ondergrens wordt voldaan, wordt de bezitting geactiveerd.

Bijzonderheden

Investeringen met maatschappelijk nut die deel uitmaken van een grondexploitatie

Het kan voorkomen dat een investering met maatschappelijk nut niet een op zich zelf staande investering is, maar deel uitmaakt van een grondexploitatie. Onder voorwaarden (causaliteit, proportionaliteit en het profijtbeginsel) mogen de investeringsuitgaven worden meegenomen in de waardering en activering van de grondexploitatie. De investeringsuitgaven worden dan toegerekend aan de grondexploitatie als een onderdeel van de vervaardigingsprijs, ze worden niet bij de vaste activa opgenomen op de balans.

Investeringen in gronden en terreinen

Investeringen in gronden en terreinen worden altijd geactiveerd.

Het kan voorkomen dat grond deel uitmaakt van een investering met economisch nut of van een investering met maatschappelijk nut.

In geval van investeringen met economisch nut wordt de grond en dat wat is gerealiseerd op de grond van elkaar gesplitst in twee afzonderlijke bezittingen.

Met betrekking tot investeringen met maatschappelijk nut kan het voorkomen dat de grond onlosmakelijk is verbonden met dat wat is gerealiseerd op de grond (bijvoorbeeld een openbare weg). De investering wordt dan beschouwd als één geheel en wordt opgenomen als één bezitting.

Gronden (inclusief opstal) worden verworven om deze, al dan niet op termijn, te transformeren en/of te gebruiken bij de ontwikkeling van een (toekomstige) grondexploitatie. Deze gronden worden geduid als ‘warme’ gronden. Zolang de grond niet in een transformatie proces zit of nog niet is vastgesteld om deze in exploitatie te nemen wordt de grond als bezitting opgenomen op de balans. Als het transformatie proces wel is vastgesteld, dan worden de gronden opgenomen in de grondexploitatie. Dit is ook opgenomen in de Nota Grondbeleid.

Software

Investeringen in software worden als materiële vaste activa geactiveerd.

Software kan ook in gebruik worden genomen als SaaS (Software as a service) oplossing. Bij SaaS gaat het om dienstverlening in de vorm van een abonnement waarmee wordt ingelogd bij de dienstverlener, die de software economische en juridisch in bezit heeft. Er is dus geen sprake van het verkrijgen van een actief, het wordt daarom niet geactiveerd.

Met betrekking tot Software doet de commissie BBV twee stellige uitspraken. Zoetermeer volgt deze werkwijze.

Stellige uitspraken commissie BBV:

Software als afzonderlijk actief valt onder de materiële vaste activa, als bedoeld in artikel 35 lid 1a BBV (investeringen met een economisch nut).

Licenties op software voor onbepaalde duur, die in één keer in rekening worden gebracht vallen onder de materiële vaste activa als bedoeld in artikel 35, lid 1a BBV (investeringen met een economisch nut).

4.3 Immateriële vaste activa

In Zoetermeer worden voor de immateriële vaste activa de volgende uitgangspunten gehanteerd:

- a.

Kosten verbonden aan het sluiten van geldleningen en het saldo van agio en disagio (kosten/baten voor oversluiten of afkopen van leningen) worden niet geactiveerd.

- b.

Kosten van onderzoek en ontwikkeling voor een bepaald actief worden geactiveerd als wordt voldaan aan:

- –

het voornemen om het actief te gebruiken of te verkopen;

- –

de technische uitvoerbaarheid vaststaat;

- –

het actief in de toekomst economisch of maatschappelijk nut zal hebben;

- –

de voorwaarden dat uitgaven aan onderzoek en ontwikkeling betrouwbaar kunnen worden vastgesteld.

- –

- c.

De kosten van onderzoek en ontwikkeling voor grondexploitaties nemen een bijzondere positie in. Hiervoor wordt de Nota grondbeleid gevolgd.

- d.

Bijdragen aan bezittingen in eigendom van derden worden geactiveerd als wordt voldaan aan:

- –

dat de derde daadwerkelijk een investering doet en deze investering bijdraagt aan de publieke taak;

- –

dat de bijdrage kan worden teruggevorderd wanneer de derde in gebreke blijft en de gemeente recht kan doen gelden op de activa.

- –

Hiermee wordt volledig aangesloten bij de regelgeving uit het BBV.

4.4 Financiële vaste activa

Voor financiële vaste activa worden de volgende uitgangspunten gehanteerd:

- a.

Deelnemingen worden geactiveerd voor de verkrijgingsprijs;

- b.

Leningen worden geactiveerd voor de nominale waarde, waarop zo nodig een voorziening voor verwachte oninbaarheid in mindering wordt gebracht.

Ook hiermee wordt aangesloten bij de regelgeving uit het BBV.

5. Hoe schrijven we af op vaste activa?

Door investeringen te activeren, kunnen de kosten ervan worden verdeeld over de levensduur van het object. Elk jaar wordt een deel van de kostprijs afgeschreven. Op die manier houdt de waardedaling van het bezit (actief) gelijke tred met de waardevermindering van het overeenkomstig object door slijtage en veroudering.

Jaarlijkse afschrijvingskosten zijn exploitatielasten en beïnvloeden het jaarresultaat. De afschrijvingen geschieden onafhankelijk van het resultaat van het boekjaar (zie BBV artikel 64).

Naast de afschrijving wordt er rente (zie hoofdstuk 6) ten laste van de exploitatie gebracht. De afschrijving en de rente samen noemen we kapitaallast.

5.1 Afschrijvingsmethode

De hoogte van de afschrijving wordt zó bepaald dat de investering aan het einde van de verwachte levensduur is afgeschreven (tot op eventuele restwaarde). Hiervoor zijn twee methoden: de lineaire afschrijvingsmethode en de annuïtaire afschrijvingsmethode.

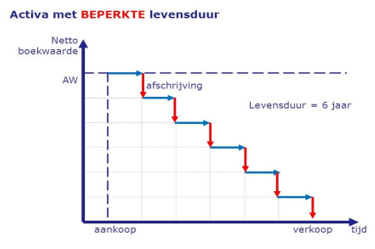

Lineaire afschrijvingsmethode

Bij de lineaire afschrijvingsmethode neemt de waarde van het bezit jaarlijks met hetzelfde bedrag af. De afschrijving is ieder jaar even groot. De jaarlijkse rentelast wordt bepaald door de hoogte van de boekwaarde (waarde die op de balans staat). Doordat de boekwaarde steeds lager wordt, wordt de rentelast jaarlijks lager. De totale kapitaallasten (afschrijving en rente) daalt dus jaarlijks. Dit wordt weergegeven in onderstaande grafiek.

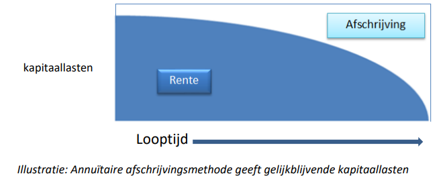

Annuïtaire afschrijvingsmethode

Bij de annuïtaire afschrijvingsmethode blijven de kapitaallasten gelijk gedurende de hele economische levensduur. In de beginjaren is de boekwaarde nog hoog en zijn de rentelasten daarom hoger. De hogere rentelasten worden gecompenseerd door minder snel af te schrijven. In de laatste jaren daalt de boekwaarde snel door grotere afschrijvingsbedragen. De rentelasten zijn dan evenredig laag. Dit wordt weergegeven in onderstaande grafiek.

In bijlage 1 worden beide methoden nader toegelicht en uitgewerkt bij gelijke investeringsuitgaven en verwachte levensduur.

De gemeente Zoetermeer hanteert de volgende afschrijvingsmethoden:

5.1.1 Investeringen met economisch nut

Investeringen met economisch nut worden volgens de annuïtaire afschrijvingsmethode afgeschreven, omdat bij deze methode de druk op de begroting voor kosten van rente en afschrijving het meest constant is. De onderhoudskosten zijn voor de (grotere) investeringen ook constant doordat we deze dekken vanuit voorzieningen. Hiervoor storten we jaarlijks een gelijkblijvend bedrag in de voorziening zodat tijdens de gehele looptijd de kosten gelijk blijven. Door te werken met onderhoudsvoorzieningen en met de annuïtaire afschrijvingsmethode worden de totale kosten voor deze activa gedurende de looptijd geëgaliseerd.

Een nadeel van deze methode is dat de waarde van het actief de eerste jaren behoorlijk hoog blijft. Zoals uit bovenstaande grafiek is af te lezen zijn de rentelasten aan het begin van de looptijd hoog en daarmee de afschrijvingslasten laag. Hierdoor houdt het actief relatief lang zijn boekwaarde (het staat lang voor een hoog bedrag op de balans). Dat maakt de gemeente financieel minder wendbaar.

5.1.2 Investeringen met maatschappelijk nut

Investeringen met maatschappelijk nut worden volgens de lineaire afschrijvingsmethode afgeschreven. In de eerste jaren gaat de waardevermindering bij de lineaire afschrijvingsmethode sneller dan bij de annuïtaire afschrijvingsmethode. De methode van lineaire afschrijving benadert het best het waarde verloop (vermindering) in de tijd vanwege slijtage door gebruik.

De investeringen met maatschappelijk nut worden per subcategorie (bijvoorbeeld bruggen, asfaltverharding, oevers) per jaar als één actief opgenomen op de balans. Dat wil zeggen dat wanneer er vijf nieuwe bruggen worden aangelegd in enig jaar, deze vijf bruggen als één actief op de balans komen te staan.

5.1.3 Uitzondering gronden

Gronden worden op de balans gezet (geactiveerd), maar zij behouden hun waarde. Er wordt op grond dan ook niet afgeschreven.

5.2 Afschrijvingstermijnen

Gelijksoortige activa (bezittingen) worden in gelijke termijnen afgeschreven. Het aantal termijnen wordt bepaald door de verwachte levensduur van het bezit in aantal jaren.

De meeste investeringen worden als één bezitting geactiveerd. In sommige gevallen wordt de investering gesplitst. Dit noemen we de componentenmethode. De componentenmethode is een afschrijvingsmethode voor materiële vaste activa die uit meerdere componenten (delen) zijn samengesteld. Wanneer deze delen niet allemaal even lang meegaan, dan staat het BBV toe om de bezitting gesplitst op te nemen, waarbij elk onderdeel een eigen afschrijvingstermijn krijgt.

Als de componentenmethode niet wordt toegepast, dan wordt het actief in zijn geheel geactiveerd, met één afschrijvingstermijn. De delen die een kortere gebruiksduur hebben, en dus eerder vervangen moeten worden, vallen dan onder het groot onderhoud.

5.2.1 Materiële vaste activa

De materiële vaste activa zijn verdeeld in (sub)categorieën. Per subcategorie kan maar voor één afschrijvingsmethode worden gekozen.

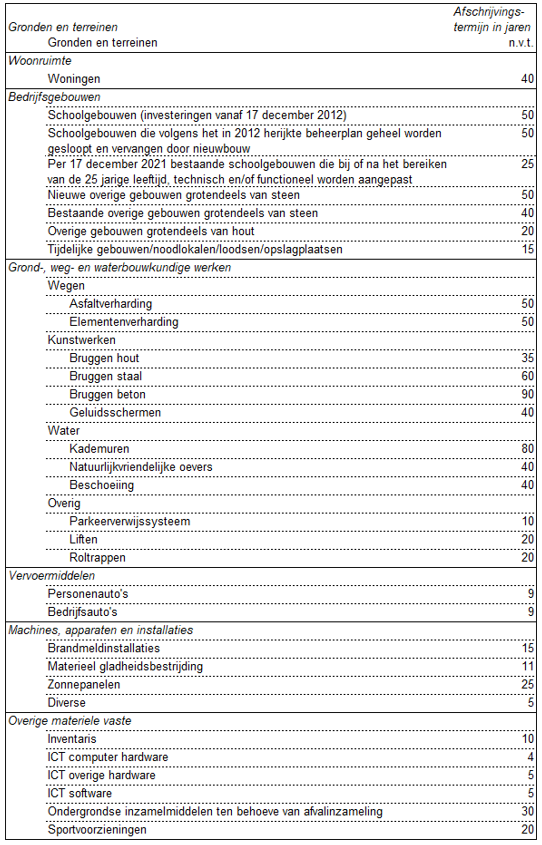

De verdeling in (sub)categorieën en bijbehorende afschrijvingstermijnen van de materiële vaste activa zijn opgenomen in bijlage 2.

In de Programmabegroting wordt jaarlijks een geactualiseerd overzicht met de afschrijvingstermijnen opgenomen.

5.2.2 Immateriële vaste activa

De afschrijvingstermijnen van immateriële vaste activa zijn als volgt:

- –

De kosten van onderzoek en ontwikkeling mogen in maximaal 5 jaar worden afgeschreven.

- –

Bijdragen aan bezittingen in eigendom van derden kennen de afschrijvingstermijn die de gemeente hanteert wanneer het een eigen bezitting zou zijn (zie de lijst opgenomen in bijlage 2).

5.2.3 Financiële vaste activa

Op financiële bezittingen wordt niet afgeschreven.

5.3 Moment van afschrijven

Vanwege de administratieve eenvoud wordt gekozen om te starten met afschrijven op geactiveerde investeringen per 1 januari van het begrotingsjaar volgend op het jaar waarin het bezit is verkregen of vervaardigd.

5.4 Stelsel- en schattingswijzigingen

De begroting, de meerjarenraming en de jaarstukken moeten een zo goed mogelijk inzicht bieden in de financiële positie van de gemeenten en de ontwikkelingen daarin over de jaren heen. De grondslagen moeten daarom consistent worden toegepast. Dat wil bijvoorbeeld zeggen dat je niet zomaar of op basis van het rekeningresultaat (omdat het financieel goed uitkomt) versneld mag afschrijven. Er mag alleen om gegronde redenen worden afgeweken.

Er kan wel een schattings- of stelselwijziging worden doorgevoerd.

Een stelselwijziging is een wijziging van de waarderings(activerings)grondslag. Een voorbeeld is de wijziging van het aanvangsmoment voor het starten met afschrijven.

Een schattingswijziging is een wijziging van een verwachte toekomstige gebruiksduur. Een voorbeeld is het aanpassen van de afschrijvingstermijn als de feitelijke gebruiksduur bij nader inzicht afwijkt van de vooraf bepaalde gebruiksduur.

Een schattings- of stelselwijziging wordt verwerkt voor de resterende looptijd en boekwaarde en niet meer met terugwerkende kracht gecorrigeerd. Dit volgens onderstaande stellige uitspraak van het BBV.

Stellige uitspraken commissie BBV:

Een wijziging van een verwachte toekomstige gebruiksduur c.q. gebruiksintensiteit is een schattingswijziging. De bestaande (rest)boekwaarde wordt niet herrekend, maar over de langere, dan wel kortere, dan wel gelijkblijvende verwachte toekomstige gebruiksduur afgeschreven.

Een wijziging van de ‘vrij te kiezen’ waarderingsgrondslagen is een stelselwijziging. Bij een stelselwijziging worden bestaande (rest)boekwaarden niet herrekend, maar over de langere, dan wel kortere, dan wel gelijkblijvende verwachte gebruiksduur afgeschreven.

Uit hoofde van rechtmatigheid kunnen besluiten tot een stelsel- of schattingswijziging met betrekking tot materiële vaste activa uiterlijk tot het eind (31 december) van het desbetreffende begrotingsjaar worden genomen door de raad.

6. Rente

In het vorige hoofdstuk is ingegaan op de verschillende afschrijvingsmethoden. In dat hoofdstuk kwam ook de rentecomponent aan de orde. De afschrijvings- en rentelasten samen noemen we de kapitaallasten. In dit hoofdstuk gaan we kort op de rentelasten in. De uitgebreide werkwijze rondom rente staat beschreven in de nota Rente uit 2018.

Aan alle geactiveerde investeringsuitgaven wordt rente toegerekend op basis van de (totale) boekwaarde per 1 januari. Voor de rentetoerekening wordt de omslagrente gehanteerd zoals voorgeschreven in het BBV. De omslagrente wordt jaarlijks bij de begroting vastgesteld.

Voor de besluitvorming over nieuwe investeringen en vervangingsinvesteringen wordt gebruik gemaakt van het rentescenario. Het betreft het scenario dat jaarlijks bij de perspectiefnota wordt vastgesteld.

Zowel het toerekenen van de omslagrente als het gebruik en de achtergrond van het gebruik van het rentescenario staat verwoord in de Rentenota 2018.

Ondertekening

Aldus vastgesteld in de openbare vergadering van de raad op 8 april 2024

de griffier,

Drs. R. Blokland MCM

de voorzitter,

Drs. M.J. Bezuijen

Bijlage 1: Afschrijvingsmethoden

Onder gelijke omstandigheden is lineair afschrijven cumulatief over de levensduur voordeliger dan annuïtair afschrijven. Zo blijkt uit onderstaande tabel en de daarop volgende toelichting.

|

Cumulatief over levensduur |

|||||

|

Methode |

Investering |

Levensduur |

Rente |

Afschrijving |

Rente |

|

Annuïtair |

€ 1.000.000 |

30 jaar |

4% |

€ 1.000.000 |

€ 734.903 |

|

Lineair |

€ 1.000.000 |

30 jaar |

4% |

€ 1.000.000 |

€ 620.000 |

Tabel 1: Vergelijking annuïtaire en lineaire afschrijvingsmethode

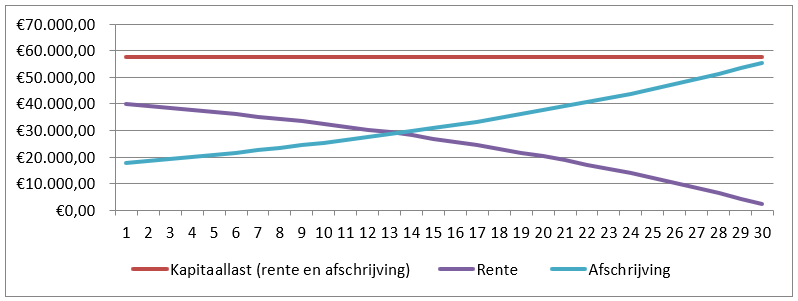

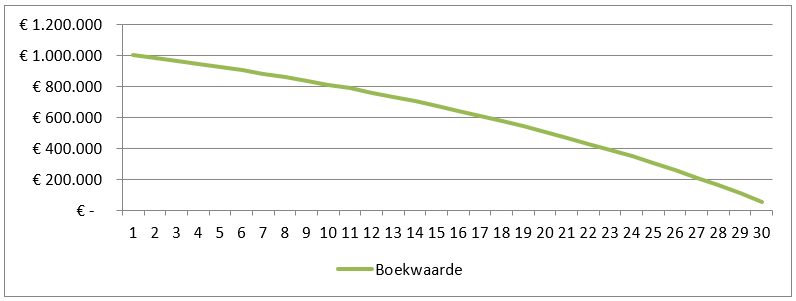

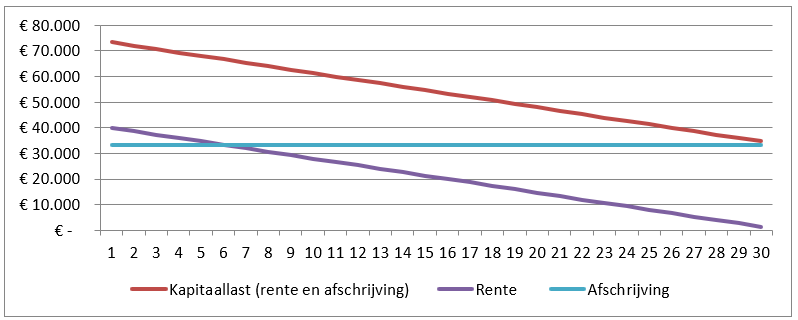

Annuïtaire afschrijvingsmethode

Bij de annuïtaire afschrijvingsmethode blijven de kapitaallasten (afschrijving en rente) constant gedurende de verwachte levensduur. In de beginjaren blijft de waarde van het bezit op de balans relatief hoog doordat de afschrijving lager is dan bij de lineaire afschrijvingsmethode. Deze lage(re) afschrijvingslast gaat gepaard met een hoge(re) rentelast. Richting het einde van de verwachte levensduur slaat deze verhouding om, maar blijft de totale kapitaallast constant.

Grafiek 1: Kapitaallast (afschrijving en rente) annuïtair

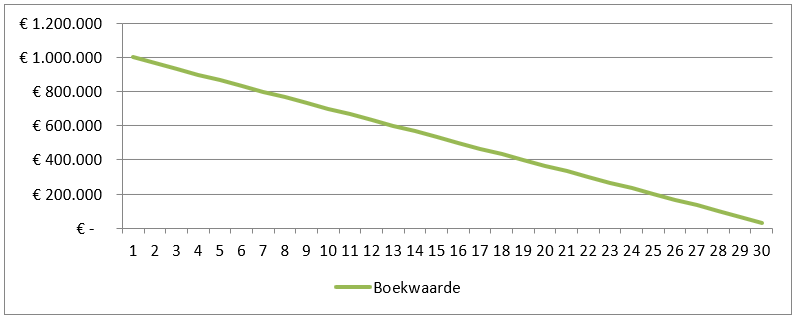

Grafiek 2: Verloop boekwaarde annuïtair

Lineaire afschrijvingsmethode

Bij de lineaire afschrijvingsmethode dalen de kapitaallasten van jaar tot jaar. De afschrijving blijft jaarlijks constant en doordat hierdoor de waarde van het bezit daalt, nemen de rentelasten jaarlijks evenredig af.

Over het geheel genomen geeft deze afschrijvingsmethode de minste lasten in de exploitatie. Dit komt doordat de rentelast cumulatief over de levensduur lager is dan bij de annuïtaire afschrijvingsmethode.

Grafiek 3: Kapitaallast (rente en afschrijving) lineair

Grafiek 4: Verloop boekwaarde lineair

Bijlage 2: Afschrijvingstermijnen materieel vaste activa

De afschrijvingstermijnen maken onderdeel uit van de door de raad te stellen kaders. Elk jaar zal een tabel met actuele afschrijvingstermijnen in de begroting worden opgenomen.

Wanneer een object niet op bovenstaande lijst voorkomt, of wanneer van de vastgestelde afschrijvingstermijnen wordt afgeweken, wordt dit toegelicht en beargumenteerd in het betreffende raadsvoorstel.

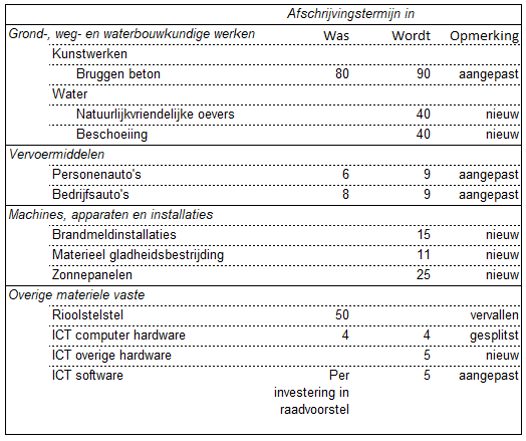

Overzicht gewijzigde afschrijvingstermijnen:

- –

De betonnen bruggen waren nog niet goed in de afschrijvingstabel opgenomen. In de Nota Onderhoud openbare ruimte is gerekend met 90 jaar.

- –

De natuurvriendelijke oevers en de beschoeiing waren nog niet opgenomen in de afschrijvingstabel. In de Nota Onderhoud openbare ruimte zijn deze ook opgenomen.

- –

De afschrijvingstermijn van personenauto’s en bedrijfsauto’s was niet aangepast in de afschrijvingstabel. Een aantal jaar geleden is gebleken dat de voertuigen langer mee kunnen dan 6 respectievelijk 8 jaar. De begroting is al eerder aangepast op de afschrijvingstermijn van 9 jaar.

- –

De brandmeldinstallaties, het materieel voor de gladheidsbestrijding en de zonnepanelen waren nog niet opgenomen in de afschrijvingstabel. Op deze objecten wordt al wel afgeschreven.

- –

Het rioolstelsel kwam nog voor in de afschrijvingstabel, het riool wordt niet geactiveerd, dat is ook opgenomen in de Nota riolering.

- –

De ICT hardware is gesplitst in computer hardware en overige hardware.

- –

Voor software wordt de afschrijvingstermijn op 5 jaar gezet, in plaats van per apart raadsvoorstel.

Bijlage 3: Relevante artikelen BBV

Artikel 34

In de balans worden onder de immateriële vaste activa afzonderlijk opgenomen:

- a.

kosten verbonden aan het sluiten van geldleningen en het saldo van agio en disagio;

- b.

kosten van onderzoek en ontwikkeling voor een bepaald actief;

- c.

bijdragen aan activa in eigendom van derden.

Artikel 35

- 1.

In de balans worden onder de materiële vaste activa afzonderlijk opgenomen:

- a.

investeringen met een economisch nut;

- b.

investeringen met een economisch nut, waarvoor ter bestrijding van de kosten een heffing kan worden geheven;

- c.

investeringen met een maatschappelijk nut.

- a.

- 2.

Van de materiële vaste activa wordt aangegeven welke in erfpacht zijn uitgegeven

Artikel 36

In de balans worden onder de financiële vaste activa afzonderlijk opgenomen:

- a.

kapitaalverstrekkingen aan:

- 1.

deelnemingen;

- 2.

gemeenschappelijke regelingen;

- 3.

overige verbonden partijen;

- 1.

- b.

leningen aan:

- 1.

openbare lichamen als bedoeld in artikel 1, onderdeel a, van de Wet financiering decentrale overheden;

- 2.

woningbouwcorporaties;

- 3.

deelnemingen;

- 4.

overige verbonden partijen;

- 1.

- c.

overige langlopende leningen;

- d.

uitzettingen in ’s Rijks schatkist met een rente typische looptijd van één jaar of langer;

- e.

uitzettingen in de vorm van Nederlands schuldpapier met een rente typische looptijd van één jaar of langer;

- f.

overige uitzettingen met een rente typische looptijd van één jaar of langer.

Artikel 51

In de toelichting op de balans wordt aangegeven volgens welke methoden de afschrijvingen worden berekend.

Artikel 52

- 1.

In de toelichting op de balans worden onder de materiële vaste activa afzonderlijk opgenomen:

- a.

gronden en terreinen;

- b.

woonruimten;

- c.

bedrijfsgebouwen;

- d.

grond-, weg- en waterbouwkundige werken;

- e.

vervoermiddelen;

- f.

machines, apparaten en installaties;

- g.

overige materiële vaste activa.

- a.

- 2.

In de toelichting op de balans wordt het verloop van de activa, als bedoeld in het eerste lid, gedurende het begrotingsjaar, in een sluitend overzicht weergegeven. Daaruit blijken, voor zover van toepassing:

- a.

de boekwaarde aan het begin van het begrotingsjaar;

- b.

de investeringen of desinvesteringen;

- c.

de afschrijvingen;

- d.

bijdragen van derden direct gerelateerd aan een actief;

- e.

afwaarderingen wegens duurzame waardeverminderingen;

- f.

de boekwaarde aan het einde van het begrotingsjaar

- a.

Artikel 59

- 1.

Alle investeringen worden geactiveerd.

- 2.

In afwijking van het eerste lid worden kunstvoorwerpen met een cultuur-historische waarde niet geactiveerd.

Artikel 60

Kosten van onderzoek en ontwikkeling voor een bepaald actief kunnen worden geactiveerd indien:

- a.

het voornemen bestaat het actief te gebruiken of te verkopen;

- b.

de technische uitvoerbaarheid om het actief te voltooien vaststaat;

- c.

het actief in de toekomst economisch of maatschappelijk nut zal genereren en;

- d.

de uitgaven die aan het actief zijn toe te rekenen betrouwbaar kunnen worden vastgesteld

Artikel 61

Bijdragen aan activa in eigendom van derden kunnen worden geactiveerd, indien:

- a.

er sprake is van een investering door een derde;

- b.

de investering bijdraagt aan de publieke taak;

- c.

de derde zich heeft verplicht tot het daadwerkelijk investeren, op een wijze zoals is overeengekomen en;

- d.

de bijdrage kan worden teruggevorderd, indien de derde in gebreke blijft of de provincie onderscheidenlijk gemeente anders recht kan doen gelden op de activa die samenhangen met de investering.

Artikel 62

- 1.

Alle vaste activa worden voor het bedrag van de investering geactiveerd.

- 2.

In afwijking van het eerste lid worden de bijdragen van derden die in directe relatie staan met het actief op de waardering daarvan in mindering gebracht.

- 3.

In afwijking van het eerste lid moeten de voorzieningen, bedoeld in artikel 44, eerste lid, onder d, in mindering gebracht worden op de investeringen, bedoeld in artikel 35, eerste lid, onder b.

Artikel 63

- 1.

Activa worden gewaardeerd op basis van de verkrijgings- of vervaardigingsprijs.

- 2.

De verkrijgingsprijs omvat de inkoopprijs en de bijkomende kosten.

- 3.

De vervaardigingsprijs omvat de aanschaffingskosten van de gebruikte grond- en hulpstoffen en de overige kosten, welke rechtstreeks aan de vervaardiging kunnen worden toegerekend. In de vervaardigingsprijs kunnen voorts worden opgenomen een redelijk deel van de indirecte kosten en de rente over het tijdvak dat aan de vervaardiging van het actief kan worden toegerekend; in dat geval vermeldt de toelichting dat deze rente is geactiveerd.

- 4.

Voor in erfpacht uitgegeven gronden geldt de uitgifteprijs van eerste uitgifte als verkrijgingsprijs. Gronden in eeuwigdurende erfpacht worden gewaardeerd tegen registratiewaarde.

- 5.

Van activa waarvan de bestemming verandert, wordt de actuele waarde van de nieuwe bestemming in de toelichting op de balans opgenomen.

- 6.

In afwijking van het eerste lid is waardering tegen actuele waarde toegestaan voor de activa van de Nazorgfondsen bedoeld in artikel 15.47 van de Wet milieubeheer.

- 7.

Passiva worden gewaardeerd tegen de nominale waarde, met uitzondering van voorzieningen die tegen contante waarde zijn gewaardeerd.

- 8.

Eventuele voorzieningen wegens oninbaarheid worden met de boekwaarde van leningen en vorderingen verrekend.

Artikel 64

- 1.

De afschrijvingen geschieden onafhankelijk van het resultaat van het boekjaar.

- 2.

Slechts om gegronde redenen mogen de afschrijvingen geschieden op andere grondslagen dan die welke in het voorafgaande begrotingsjaar zijn toegepast. De reden van de verandering wordt in de toelichting op de balans uiteengezet. Tevens wordt inzicht gegeven in haar betekenis voor de financiële positie en voor de baten en de lasten aan de hand van aangepaste cijfers voor het begrotingsjaar of voor het voorafgaande begrotingsjaar.

- 3.

Op vaste activa met een beperkte gebruiksduur wordt jaarlijks afgeschreven volgens een stelsel dat is afgestemd op de verwachte toekomstige gebruiksduur.

- 4.

In afwijking van het derde lid is de afschrijvingsduur voor de immateriële vaste activa, bedoeld in artikel 34 onder a, maximaal gelijk aan de looptijd van de lening.

- 5.

In afwijking van het derde lid is de afschrijvingsduur voor de immateriële vaste activa, bedoeld in artikel 34 onder b, ten hoogste vijf jaar.

- 6.

Voor bijdragen aan de activa in eigendom van derden, bedoeld in artikel 34, onderdeel c, is de afschrijvingsduur maximaal gelijk aan die van de activa waarvoor de bijdrage aan derden wordt verstrekt.

Artikel 65

- 1.

Naar verwachting duurzame waardeverminderingen van vaste activa worden onafhankelijk van het resultaat van het boekjaar in aanmerking genomen.

- 2.

Voorraden en deelnemingen worden tegen de marktwaarde gewaardeerd indien de marktwaarde lager is dan de verkrijgings- of vervaardigingsprijs.

- 3.

Een actief dat buiten gebruik wordt gesteld wordt afgewaardeerd op het moment van buitengebruikstelling, indien de restwaarde lager is dan de boekwaarde.

Noot

1De btw wordt meegenomen in de verkrijgingsprijs als de btw kostenverhogend is. De btw is niet kostenverhogend als het verrekend kan worden met het btw-compensatiefonds of via de aangifte bij de belastingdienst. Deze btw zijn dan geen kosten voor de gemeente en worden daarom niet meegenomen in de verkrijgingsprijs.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl