Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR723781

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR723781/1

Controleprotocol Groene Metropoolregio Arnhem-Nijmegen 2023

Geldend van 24-08-2024 t/m heden met terugwerkende kracht vanaf 01-01-2023

Intitulé

Controleprotocol Groene Metropoolregio Arnhem-Nijmegen 2023Voor de accountantscontrole en de rechtmatigheidscontrole

op de jaarrekening 2023 en verder van de

Gemeenschappelijke regeling Regio Arnhem-Nijmegen

1. Inleiding

Het algemeen bestuur heeft op 29 november 2023, op grond van artikel 213 van de gemeentewet de Controleverordening Groene Metropoolregio Arnhem-Nijmegen 2023 (hierna: controleverordening) vastgesteld. In deze controleverordening is, als gevolg van de implementatie van de rechtmatigheidsverantwoording (wetswijziging), opgenomen dat de accountant de getrouwheid van de jaarrekening controleert inclusief de daar in opgenomen rechtmatigheidsverantwoording van het dagelijks bestuur.

Het dagelijks bestuur dient met ingang van 2023 een verantwoording van de rechtmatigheid op te nemen in de jaarrekening. De controleverordening bevat regels voor de accountantscontrole op het financieel beheer en op de inrichting van de financiële organisatie van de Gemeenschappelijke regeling Regio Arnhem-Nijmegen. Daarnaast wordt ieder jaar het te hanteren normenkader door het algemeen bestuur vastgesteld.

Ter voorbereiding en ondersteuning van de uitvoering van de (1) accountantscontrole door de accountant en (2) de rechtmatigheidscontrole (verantwoording) door het dagelijks bestuur, dient het algemeen bestuur een aantal zaken nader te regelen, hetgeen in hoofdlijnen in het controleprotocol plaatsvindt. Met het controleprotocol 2023 stelt het algemeen bestuur nadere aanwijzingen vast die specifiek van toepassing zijn voor de controlejaren 2023 en verder.

1.1 Doelstelling

Dit controleprotocol heeft als doel nadere aanwijzingen te geven aan de accountant over de reikwijdte van de accountantscontrole en het dagelijks bestuur voor de rechtmatigheidscontrole, de daarvoor geldende normstellingen en de daarbij verder te hanteren goedkeurings- en rapporteringtoleranties voor de controle van de jaarrekening 2023 en verder (inclusief rechtmatigheidsverantwoording) van de Gemeenschappelijke regeling Regio Arnhem-Nijmegen.

1.3 Leeswijzer

In paragraaf 2 wordt ten behoeve van de accountantscontrole gedetailleerde aanwijzingen voor de accountant gegeven hoe de controle van specifieke verantwoordingsinformatie (jaarrekening) moet worden uitgevoerd. In paragraaf 3 wordt de reikwijdte van de rechtmatigheidscontrole ten behoeve van de rechtmatigheidsverantwoording door het dagelijks bestuur geduid.

1.4 Wettelijk kader

De Gemeentewet (GW), art. 213, schrijft voor dat het algemeen bestuur een accountant aanwijst als bedoeld in art. 393 eerste lid Boek 2 Burgerlijk Wetboek voor de controle van de in art 197 GW bedoelde jaarrekening en het daarbij verstrekken van een controleverklaring en het uitbrengen van een verslag van bevindingen.

In het kader van de opdrachtverstrekking aan de accountant kan het algemeen bestuur nadere aanwijzingen geven voor te hanteren goedkeurings- en rapporteringtoleranties. Tevens zal in de opdrachtverstrekking duidelijk aangegeven moeten worden welke wet- en regelgeving in het kader van het financieel beheer onderwerp van rechtmatigheidscontrole zal zijn.

Tot slot geeft het algemeen bestuur nadere aanwijzingen aan het dagelijks bestuur inzake de te hanteren verantwoordingsgrens en rapportagegrens voor de rechtmatigheidscontrole en de daarvoor geldende normstellingen.

1.5 Procedure

Ter bevordering van een efficiënte en doeltreffende accountantscontrole door de accountant en rechtmatigheidsverantwoording door het dagelijks bestuur vindt periodiek afstemmingsoverleg plaats tussen de accountant en het algemeen bestuur. Daarnaast bestaan er de communicatiemomenten tussen het algemeen bestuur en de accountant conform controleverordening van de Gemeenschappelijke regeling Regio Arnhem-Nijmegen.

2. Controle door de accountant

2.1 Algemene uitgangspunten voor de controle

Zoals in art 213 GW is voorgeschreven zal de controle van de in artikel 197 Gemeentewet bedoelde jaarrekening uitgevoerd door de door het algemeen bestuur benoemde accountant gericht zijn op het afgeven van een oordeel over:

- •

de getrouwe weergave van de in de jaarrekening gepresenteerde baten en lasten en de activa en passiva;

- •

de baten en lasten, alsmede de balansmutaties met betrekking tot specifieke uitkeringen als bedoeld in artikel 17 Financiële-verhoudingswet rechtmatig tot stand zijn gekomen;

- •

het in overeenstemming zijn van de door het dagelijks bestuur opgestelde jaarrekening met de bij of krachtens algemene maatregel van bestuur te stellen regels bedoeld in artikel 186 Gemeentewet (Besluit Begroting en Verantwoording Provincies en Gemeenten); en

- •

de verenigbaarheid van het jaarverslag met de jaarrekening.

Bij de controle zullen de nadere regels die bij of krachtens algemene maatregel van bestuur worden gesteld op grond van artikel 213, lid 6 Gemeentewet (Besluit Accountantscontrole Decentrale Overheden), de uitgangspunten en standpunten van de commissie Besluit begroting en verantwoording provincies en gemeenten (BBV), de kadernota rechtmatigheid van de Commissie BBV en de aanwijzingen en beroepsvoorschriften van het NBA, bepalend zijn voor de uit te voeren werkzaamheden.

2.2 Te hanteren goedkeurings- en rapporteringtoleranties

De accountant accepteert in de controle bepaalde toleranties en richt de controle daarop in. De accountant controleert niet ieder document of iedere financiële handeling, maar richt de controle zodanig in dat voldoende zekerheid wordt verkregen over het getrouwe beeld van de jaarrekening 1 . De accountant richt de controle in op het ontdekken van belangrijke fouten en baseert zich daarbij op risicoanalyse, vastgestelde toleranties en statistische deelwaarnemingen en extrapolaties.

De rapporteringtolerantie wordt door het algemeen bestuur vastgesteld, met inachtneming van wettelijke minimumeisen. De accountant richt de controle in rekening houdend met de door het algemeen bestuur vastgestelde rapporteringtolerantie om te kunnen waarborgen dat alle gesignaleerde fouten en onzekerheden die dit bedrag overschrijden ook daadwerkelijk in het verslag van bevindingen worden opgenomen.

Hieronder zijn de goedkeurings¬tolerantie en de rapporteringtolerantie(s) opgenomen, zoals door het algemeen bestuur vastgesteld voor de controlejaren 2023 en verder. Als basis voor het berekenen van de goedkeuringstolerantie wordt uitgegaan van de werkelijke lasten inclusief toevoegingen aan de reserves.

|

Strekking van de controleverklaring door de accountant |

||||

|

Goedkeurings-tolerantie |

Goedkeurende verklaring |

Verklaring met beperking |

Verklaring met oordeel-onthouding |

Afkeurende verklaring |

|

Fouten in de verantwoording |

Kleiner dan of gelijk aan 1 % |

Groter dan 1 % en kleiner dan 3 % |

N.v.t. |

Groter dan of gelijk aan 3 % |

|

Onzekerheden in de controle |

Kleiner dan of gelijk aan 3 % |

Groter dan 3 % en kleiner dan 10 % |

Groter dan of gelijk aan 10 % |

N.v.t. |

NB.1. Naast deze kwantitatieve benadering zal de accountant een kwalitatieve beoordeling hanteren, het zgn. professional judgement.

NB.2. De weging van fouten en onzekerheden maakt ook onderdeel uit van het professional judgement.

De definitie van de goedkeuringstolerantie is: het bedrag dat de som van fouten in de jaarrekening of onzekerheden in de controle aangeeft, die in een jaarrekening maximaal mogen voorkomen, zonder dat de bruikbaarheid van de jaarrekening voor de oordeelsvorming door de gebruikers kan worden beïnvloed. De goedkeuringstolerantie is bepalend voor de oordeelsvorming over de strekking van de af te geven controleverklaring door de accountant. Bij overschrijding van de goedkeuringstolerantie rapporteert de accountant over de geconstateerde fouten en onzekerheden in het verslag van bevindingen.

De rapporteringtolerantie wordt door het algemeen bestuur vastgesteld, met inachtneming van bovengenoemde minimumeisen. De accountant richt de controle in rekening houdend met de rapporteringtolerantie om te kunnen waarborgen dat alle gesignaleerde onrechtmatigheden die dit bedrag overschrijden ook daadwerkelijk in het verslag van bevindingen worden opgenomen. Een lagere rapporteringstolerantie leidt in beginsel niet tot aanvullende controlewerkzaamheden, maar wel tot een uitgebreidere rapportage van bevindingen.

Verslagjaar 2023 – voorbeeld berekening toleranties

Op basis van de begroting 2023 van de Gemeenschappelijke regeling Regio Arnhem-Nijmegen betekenen bovengenoemde percentages dat een totaalbedrag aan fouten in de jaarrekening van circa € 77.000 (begrote lasten € 7.693.000; geen begrote dotaties aan bestemmingsreserves) en een totaal van onzekerheden van ten hoogste circa € 233.000 de goedkeurende strekking van de controleverklaring niet zullen aantasten.

Voor de rapporteringtolerantie stelt het algemeen bestuur als maatstaf dat de accountant elke fout of onzekerheid € 10.000 (circa 3% van de goedkeuringstolerantie) rapporteert.

Indien de Gemeenschappelijke regeling Regio Arnhem-Nijmegen van Ministeries specifieke uitkeringen ontvangen, dan zal via een aparte bijlage bij de jaarrekening worden afgelegd over deze specifieke uitkeringen. In het kader van de Single information single audit (SISA) zijn door het Ministerie van BZK de volgende rapporteringtoleranties voorgeschreven ten aanzien van de geconstateerde fouten bij deze specifieke uitkeringen:

|

Omvang specifieke uitkering |

Rapporteringtolerantie |

|

< € 125.000 |

€ 12.500 |

|

> € 125.000 en < € 1 miljoen |

10% van de specifieke uitkering |

|

> € 1 miljoen |

€ 125.000 |

De accountant neemt in zijn verslag van bevindingen per specifieke uitkering fouten en onzekerheden op, boven een financiële grens, voor zover die niet door de gemeenschappelijke regeling zijn of kunnen worden gecorrigeerd. Dit in aanvulling op de eerder door het algemeen bestuur vastgestelde rapporteringtoleranties.

3. Rechtmatigheidscontrole door het dagelijks bestuur

3.1 Algemene uitgangspunten voor de rechtmatigheidscontrole

De controle op de rechtmatigheid is gericht op de naleving van externe en interne wet- en regelgeving. Deze wet- en regelgeving is opgenomen in het door het dagelijks bestuur vast te stellen Normenkader. Het Normenkader wordt jaarlijks geactualiseerd en vastgesteld door het dagelijks bestuur en vervolgens ter bevestiging aangeboden aan het algemeen bestuur. Het algemeen bestuur kan hiermee het normenkader ter kennisgeving aannemen. De controle op de rechtmatigheid is, conform de vastgestelde controleverordening van de Gemeenschappelijke regeling Regio Arnhem-Nijmegen, uitsluitend van toepassing voor zover deze de financiële beheershandelingen (kunnen) betreffen.

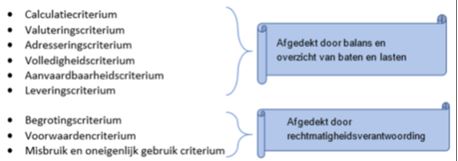

3.2 Rechtmatigheidscriteria

In het kader van de rechtmatigheidscontrole kunnen 9 rechtmatigheidscriteria worden onderkend. Deze rechtmatigheidscriteria zijn samengevat in onderstaand figuur ‘rechtmatigheidscriteria’. In het figuur is onderscheidt gemaakt tussen de eerste 6 rechtmatigheidscriteria en de laatste 3 rechtmatigheidscriteria.

Figuur 'rechtmatigheidscriteria'

De eerste 6 rechtmatigheidscriteria hebben betrekking op de getrouwheid, zijn onderdeel van de rechtmatigheid en komen tot uitdrukking in de balans en het overzicht van de baten en lasten in de jaarrekening. In het kader van het getrouwheidsonderzoek van de accountant dient aandacht te worden besteed aan deze 6 rechtmatigheidscriteria. De accountant stelt de getrouwheid van de jaarrekening (inclusief de rechtmatigheidsverantwoording als onderdeel van de jaarrekening) vast. In de controleverklaring van de accountant wordt met ingang van verslagjaar 2023 geen afzonderlijk oordeel gegeven over het aspect van de rechtmatigheid. Het dagelijks bestuur stelt de rechtmatigheidsverantwoording op en neemt deze op in de jaarrekening. De accountant toetst of de jaarrekening getrouw is en toetst eveneens of het onderdeel rechtmatigheidsverantwoording van het dagelijks bestuur een getrouwe weergave geeft.

De laatste 3 rechtmatigheidscriteria komen tot uitdrukking in de rechtmatigheidsverantwoording van het dagelijks bestuur. In het kader van de oordeelsvorming over de rechtmatigheidsverantwoording van het financieel beheer wordt door het dagelijks bestuur al (extra) aandacht besteed aan de laatste 3 rechtmatigheidscriteria, te weten:

- •

het begrotingscriterium;

- •

het misbruik en oneigenlijk gebruik criterium (M&O-criterium);

- •

het voorwaardencriterium.

Hieronder worden de bovenstaande 3 rechtmatigheidscriteria nader beschreven.

Ad.1. Begrotingscriterium

Het begrotingscriterium is verder verfijnd uitgewerkt in de kadernota rechtmatigheid 2023 van de commissie BBV. Het overschrijden van de begroting op totaalniveau van een programma is onrechtmatig, maar hoeft niet in alle gevallen te worden opgenomen in de rechtmatigheidsverantwoording. Voor de afsluitende oordeelsvorming is van belang in hoeverre de begrotingsoverschrijding past binnen het door het algemeen bestuur geformuleerde beleid en/of wordt gecompenseerd door aan de lasten gerelateerde hogere inkomsten. Het bepalen of begrotingsoverschrijdingen al dan niet verwijtbaar zijn, is voorbehouden aan het algemeen bestuur en is nader gedefinieerd in de financiële verordening (artikel 212).

Ad.2. M&O-criterium

Gemeenschappelijke regelingen zullen een beleid ter voorkoming en bestrijding van misbruik en oneigenlijk gebruik moeten hebben. In het jaarverslag en/of de toelichting op de jaarrekening verantwoordt het dagelijks bestuur zich over de opzet, de uitvoering en de resultaten van het M&O-beleid. Indien een gemeenschappelijke regeling geen toereikend M&O beleid voert kan dit gevolgen hebben voor het accountantsoordeel. Voor de Gemeenschappelijke regeling Regio Arnhem-Nijmegen is dit beleid in hoofdlijnen vastgelegd.

Door het algemeen bestuur zijn in de verordeningen en besluiten aspecten van M&O opgenomen. Voor bestaande procedures wordt getoetst in hoeverre deugdelijke maatregelen ter voorkoming van misbruik en oneigenlijk gebruik worden genomen. Daarbij is de vooronderstelling gerechtvaardigd dat binnen de belangrijkste procedures al (informeel) adequate maatregelen zijn getroffen ter waarborging van de getrouwheid van de financiële verantwoording.

De definitie van misbruik is:

“Het opzettelijk niet, niet tijdig, onjuist of onvolledig verstrekken van gegevens met als doel ten onrechte overheidssubsidies of -uitkeringen te verkrijgen of niet dan wel een te laag bedrag aan heffingen aan de overheid te betalen.”

De definitie van oneigenlijk gebruik is:

“Het door het aangaan van rechtshandelingen, al dan niet gecombineerd met feitelijke handelingen, verkrijgen van overheidsbijdragen of het niet dan wel tot een te laag bedrag betalen van heffingen aan de overheid, in overeenstemming met de bewoordingen van de regelgeving maar in strijd met het doel en de strekking daarvan”.

Ad.3. Voorwaardencriterium

Baten, lasten en balansmutaties door een gemeenschappelijke regeling zijn aan bepaalde voorwaarden verbonden waarop door de accountant moet worden getoetst. De eisen/voorwaarden zijn afkomstig uit diverse weten regelgeving en hebben betrekking op aspecten als doelgroep, termijn, grondslag, administratieve bepalingen, normbedragen, bevoegdheden, bewijsstukken, recht, hoogte en duur.

Indien en voor zover bij de controle financiële onrechtmatige handelingen worden geconstateerd worden de onrechtmatige handelingen in de rapportage en oordeelsweging uitsluitend betrokken indien en voor zover het door het algemeen bestuur of hogere overheden vastgestelde regels en kaderstellende besluiten betreft. Met andere woorden: interne regels van het dagelijks bestuur naar ambtelijke organisatie en andere dan kaderstellende dagelijks bestuursbesluiten vallen hierbuiten. Mocht tijdens de toetsing toch blijken dat het normenkader niet juist of compleet is en dit consequenties heeft gehad voor de controles, dan geeft het dagelijks bestuur in de bedrijfsvoering paragraaf in de jaarstukken aan welke regels het betreft. De accountant moet dit in zijn verslag bevestigen.

Dagelijks bestuursbesluiten vallen niet onder de rechtmatigheidsverantwoording, tenzij de verantwoording hiervan verplicht is op basis van hogere regelgeving of algemeen bestuursbesluiten c.q. verordeningen. Het algemeen bestuur heeft bijvoorbeeld het vaststellen van het inkoop- en aanbestedingsbeleid overgedragen aan het dagelijks bestuur. In die situatie worden deze dagelijks bestuursbesluiten niet opgenomen in het normenkader, omdat het bevoegdheden zijn die het algemeen bestuur zelf heeft gedelegeerd. Uiteraard moet wel worden vastgesteld dat deze dagelijks bestuursbesluiten zijn genomen door het dagelijks bestuur.

3.3 Verantwoordingsgrens voor rechtmatigheidsverantwoording

Naast de goedkeurings- en rapportagetolerantie voor de accountant is in het kader van de introductie van de rechtmatigheidsverantwoording en de financiële rechtmatigheid de verantwoordings- en rapportagegrens onderkend. De grens waarboven afwijkingen in de rechtmatigheidsverantwoording van het dagelijks bestuur moeten worden opgenomen wordt door het algemeen bestuur van de Gemeenschappelijke regeling Regio Arnhem-Nijmegen bepaald. De verantwoordingsgrens bedraagt, volgens de richtlijnen, maximaal 3% van de totale lasten inclusief de toevoegingen aan de reserves. Deze verantwoordingsgrens geldt voor fouten en onduidelijkheden afzonderlijk. Het algemeen bestuur is vrij om binnen de bandbreedte van 0% tot 3% de verantwoordingsgrens te bepalen. Fouten en onduidelijkheden mogen daarbij niet bij elkaar worden opgeteld.

Afwijkingen/ fouten: onder afwijkingen wordt verstaan fouten (dus het niet naleven van wet- en regelgeving) en/of posten waarvan bij het dagelijks bestuur onduidelijkheid bestaat over de rechtmatigheid.

Onduidelijkheid: onduidelijkheid is zeker geen synoniem voor het begrip onzekerheid uit de accountancy. Onzekerheden komen vaak voort uit het ontbreken van controle-informatie. Het begrip onduidelijkheden is ruimer en gaat bijvoorbeeld ook over (mogelijk tegenstrijdige) interpretaties van feiten en juridische normen die twijfels omtrent de rechtmatigheid oproepen, maar heeft geen betrekking op het ontbreken van (controle-)informatie.

Het algemeen bestuur heeft ten aanzien van de te hanteren verantwoordingsgrens bij haar rechtmatigheidsverantwoording de onderstaande verantwoordings- en rapportagegrens vastgesteld.

Wij verwijzen hiervoor naar de Controleverordening art. 6.

|

Gemeenschappelijke regeling Regio Arnhem-Nijmegen |

Verantwoording over verslagjaar 2023 en verder |

|

Fouten |

3 % |

|

Rapportagetolerantie; Fouten/onduidelijkheden |

€ 50.000 |

NB.1. Het bovenstaande percentage geldt voor fouten en onduidelijkheden afzonderlijk en mogen dus niet bij elkaar opgeteld worden.

NB.2. Het dagelijks bestuur dient afwijkingen (fouten en/of onduidelijkheden) ten aanzien van het naleven van wet- en regelgeving groter dan € 50.000 te rapporteren en toe te lichten in de paragraaf bedrijfsvoering.

4. Rapportering door de accountant en het dagelijks bestuur

Gedurende het jaar zal het dagelijks bestuur aandacht dienen te schenken aan de rechtmatigheidsvraagstukken en hierover rapporteren. Tijdens en na afronding van de controlewerkzaamheden rapporteert de accountant. De opvolging van bevindingen van interne- en externe controle waaronder rechtmatigheidsonderzoeken is een belangrijk onderdeel van de verbetercyclus. Hierna wordt in het kort toegelicht wat dit inhoudt.

4.1 Dagelijks bestuur: Rechtmatigheidsverantwoording

Vanaf boekjaar 2023 rapporteert het dagelijks bestuur over de uitgevoerde rechtmatigheidscontroles in de bedrijfsvoeringsparagraaf van het jaarverslag en geeft hierover een rechtmatigheidsverklaring af. Gedurende het jaar worden de controlebevindingen, gespecificeerd naar proces, aard van de fout of onduidelijkheid en bedrag door middel van een controlememorandum met de procesverantwoordelijke besproken. Gesignaleerde onrechtmatigheden worden toegelicht gespecificeerd naar de aard van het rechtmatigheidscriterium (begrotingscriterium, voorwaardencriterium, et cetera). Daarnaast worden er aanbevelingen gedaan naar aanleiding van de rechtmatigheidscontroles om de toekomstige fout of onduidelijkheid te mitigeren.

In de paragraaf bedrijfsvoering wordt onder andere toegelicht: geconstateerde fraude(s) door eigen medewerkers, niet-financiële onrechtmatigheden in verband met het niet naleven van bepalingen in de wet Fido en bijbehorende Regelingen en indien de normen uit de gids proportionaliteit veelvuldig niet nageleefd worden of slecht gedocumenteerd en/of gemotiveerd zijn. Tevens worden de onrechtmatigheden onder de 3% grens en boven de rapporteringsgrens toegelicht in de paragraaf bedrijfsvoering en evenals de onrechtmatigheden boven de 3% die worden opgenomen in de rechtmatigheidsverantwoording. Voor de eventuele overige verplichte toelichtingen in de bedrijfsvoeringsparagraaf wordt aangesloten bij de geldende wet- en regelgeving zoals onder andere de kadernota rechtmatigheid en Notitie Paragraaf bedrijfsvoering van de commissie BBV.

4.2 Accountant: Interim-controle

In de tweede helft van het jaar wordt door de accountant een zogenaamde interim controle uitgevoerd. Over de uitkomsten van die tussentijdse controle wordt een verslag (managementletter) uitgebracht. Bestuurlijk relevante zaken worden – op grond van de overeengekomen rapportagewensen – ook aan het algemeen bestuur gerapporteerd.

4.3 Accountant: Verslag van bevindingen bij de jaarrekening

Overeenkomstig de Gemeentewet wordt omtrent de controle van de jaarrekening een verslag van bevindingen uitgebracht aan het algemeen bestuur en in afschrift aan het dagelijks bestuur. In het verslag van bevindingen (het accountantsverslag) wordt door de accountant:

- •

een oordeel gegeven over de getrouwheid van de jaarrekening en de daarin opgenomen rechtmatigheidsverantwoording, rekening houden met de in dit protocol bij onderdeel 2.2 opgenomen goedkeuringstoleranties en;

- •

inzicht gegeven in de voor het oordeel geconstateerde fouten en onzekerheden, rekening houdend met de in dit protocol bij 2.3 opgenomen rapporteringstoleranties.

4.4 Uitgangspunten voor de rapportagevorm

Fouten of onzekerheden die de rapporteringtolerantie als bedoeld in paragraaf 2.2 van dit controleprotocol overschrijden, worden weergegeven in een apart overzicht bij het verslag van bevindingen. De accountant rapporteert ook over eventuele bevindingen met betrekking tot de betrouwbaarheid en de continuïteit van de door de gemeenschappelijke regeling gehanteerde geautomatiseerde informatieverzorging.

4.5 Accountant: Controleverklaring

In de controleverklaring wordt op een gestandaardiseerde wijze, zoals wettelijk voorgeschreven, de uitkomst van de accountantscontrole weergegeven. Deze controleverklaring is bestemd voor het algemeen bestuur, zodat deze de door het dagelijks bestuur opgestelde jaarrekening kan vaststellen.

5. Slotbepaling

5.1 Intrekking

Lid 5.1 is niet van toepassing: in de opstartjaren 2021 en 2022 had de Groene Metropoolregio geen controleprotocol.

5.2 Inwerkingtreding

Het controleprotocol 2023 treedt in werking op 1 januari 2023. Dit betekent dat zij van toepassing is op de accountantscontrole van de jaarrekening van het verslagjaar 2023 en verder.

5.3 Citeertitel

De verordening wordt aangehaald als: Controleprotocol Gemeenschappelijke regeling Regio Arnhem-Nijmegen 2023.

Ondertekening

Aldus vastgesteld in het algemeen bestuur van 29 november 2023:

De secretaris,

Drs. H. Tiemens

De voorzitter,

Drs. H.M.F. Bruls

Noot

1[1] Door de toepassing van een risicoanalyse kan het zo zijn dat niet alle transacties die groter zijn dan de vastgestelde goedkeuringstolerantie individueel worden gecontroleerd. Ook kunnen andere gegevensgerichte werkzaamheden dan deelwaarnemingen worden toegepast. Met name door toepassing van cijferanalyse (verbandscontroles) kan het aantal deelwaarnemingen worden beperkt.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl