Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR723587

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR723587/1

Vaststelling Beleidsregels financiële zekerheid Omgevingswet

Geldend van 06-08-2024 t/m heden

Intitulé

Vaststelling Beleidsregels financiële zekerheid OmgevingswetGedeputeerde Staten van Drenthe;

gelet op:

- •

artikel 13.5 van de Omgevingswet;

- •

artikel 4.5 van de Omgevingswet, juncto artikel 2.13 van het Besluit activiteiten leefomgeving;

BESLUITEN:

de Beleidsregels financiële zekerheid Omgevingswet vast te stellen.

Beleidsregels financiële zekerheid Omgevingswet

Paragraaf 1 Algemene bepalingen

Artikel 1 Begripsomschrijvingen

In deze beleidsregels wordt verstaan onder:

- a.

BBT-conclusies: document met de conclusies over best beschikbare technieken, vastgesteld in overeenstemming met artikel 13, vijfde en zevende lid, van de richtlijn nr. 2010/75/EU van het Europees Parlement en de Raad van 24 november 2010 inzake industriële emissies (PbEU L 334);

- b.

Berekende bedrag: het bedrag dat:

- i.

overeenkomstig dat met toepassing van de methodiek Berenschot is bepaald; of

- ii.

overeenkomstig het bepaalde in artikel 8.10, tweede lid, aanhef en onder b tot en met d, of lid 3, van het Omgevingsbesluit is bepaald;

- c.

Bevoegd gezag: het bestuursorgaan dat met toepassing van de in artikel 13.5 van de Omgevingswet en artikel 4.5 van de Omgevingswet juncto artikel 2.13 van het Besluit activiteiten leefomgeving opgenomen bevoegdheden de verplichting tot stellen van een financiële verplichting kan opleggen, met inbegrip van de rechtspersoon waartoe het bestuursorgaan behoort;

- d.

Concern: een groep als bedoeld in artikel 24b van Boek 2 van het Burgerlijk Wetboek of een daar in functioneel opzicht mee gelijk te stellen samenwerkingsverband van ondernemingen;

- e.

Drempelbedrag: het bedrag, genoemd in artikel 3, eerste lid;

- f.

Financiële risico: het risico dat het bevoegd gezag gemaakte herstelkosten of nalevingskosten niet kan verhalen;

- g.

Geboden beschermingsniveau: een beschermingsniveau voor de leefomgeving geboden door de maatregelen conform de best beschikbare technieken als beschreven in de BBT-conclusies of de maatregelen die het bevoegd gezag met toepassing van artikel 8.30, eerste lid, van het Besluit kwaliteit leefomgeving aan de omgevingsvergunning heeft verbonden of gaat verbinden;

- h.

Handreiking: de meest recente versie van de "Handreiking financiële zekerheid ingevolge artikel 13.5 van de Omgevingswet";

- i.

Herstelkosten: de kosten die het bevoegd gezag maakt bij het herstel van schade aan de fysieke leefomgeving als gevolg van de activiteit, als bedoeld in artikel 13.5, eerste lid, aanhef en onder b, en vierde lid, van de Omgevingswet;

- j.

Kostencomponenten: de kostencomponenten van de methodiek Berenschot;

- k.

Majeure risicoactiviteit: het exploiteren van een Seveso-inrichting of een IPPC-installatie als bedoeld in 8.6, eerste lid, aanhef en onder e of f, van het Omgevingsbesluit;

- l.

Methodiek Berenschot: de methodiek, beschreven in hoofdstuk 3 van de handreiking;

- m.

Nalevingskosten: de kosten die het bevoegd gezag maakt voor het nakomen van verplichtingen die op grond van de omgevingsvergunning gelden voor degene die de activiteit verricht, als bedoeld in artikel 13.5, eerste lid, aanhef en onder a, en vierde lid van de Omgevingswet;

- n.

Vastgestelde bedrag: het berekende bedrag na aftrek van de eventueel daarop te betrekken matiging als bedoeld in artikel 6.

Artikel 2 Reikwijdte

Deze beleidsregels zijn van toepassing:

- a.

op aanvragen om omgevingsvergunning en omgevingsvergunningen waarvoor Gedeputeerde Staten bevoegd gezag zijn;

- b.

indien Gedeputeerde Staten bevoegd zijn om maatwerkvoorschriften te stellen.

Paragraaf 2 Bepalen van het bedrag en de juridische van de zekerheidsstelling

Artikel 3 Toets aan het drempelbedrag (uitgangspunt 1)

- 1.

lndien sprake is van een geval als bedoeld in artikel 8.5 van het Omgevingsbesluit, maakt het bevoegd gezag in ieder geval van de in artikel 13.5, eerste lid, of artikel 4.5 van de Omgevingswet opgenomen bevoegdheid gebruik, indien de som van de kosten van afvoer en verwerking van de stoffen die op grond van de omgevingsvergunning of op grond van een rechtstreeks werkende bepaling bij of krachtens de Omgevingswet aanwezig mogen zijn, groter of gelijk is aan € 100.000,--.

- 2.

De in het eerste lid bedoelde kosten van afvoer en verwerking worden berekend:

- a.

aan de hand van de toepasselijke normbedragen [concept normbedragen LMA 17/7/2020];

- b.

door uitsluitend rekening te houden met de kosten van afvoer en verwerking van stoffen, niet met de eventuele opbrengst van die stoffen.

- 3.

lndien het in het eerste lid bedoelde drempelbedrag niet wordt overschreden, kan het bevoegd gezag van de in artikel 13.5 of artikel 4.5 van de Omgevingswet opgenomen bevoegdheid gebruik maken indien specifieke feiten en omstandigheden daartoe aanleiding geven.

- 4.

Van de in het vorige lid bedoelde feiten en omstandigheden is in ieder geval sprake indien degene die de activiteit verricht:

- a.

onvoldoende blijk geeft van een op beheersing van de relevante risico's gerichte bedrijfsvoering; of,

- b.

de aan de omgevingsvergunning verbonden voorschriften of de op milieubelastende activiteiten van toepassing zijnde algemeen verbindende voorschriften onvoldoende naleeft.

Artikel 4 De methodiek Berenschot (uitgangspunt 2)

- 1.

lndien geen sprake is van een geval als bedoeld in artikel 8.10, tweede lid aanhef en onder b tot en met d, en lid 3, van het Omgevingsbesluit, een ontgrondingsactiviteit of een wateractiviteit, bepaalt het bevoegd gezag de hoogte van de stellen financiële zekerheid bepaald aan de hand met een berekening met de methodiek Berenschot en door op de bij uitgangspunt 3 beschreven wijze rekening te houden met de in artikel 8.8 van het Omgevingsbesluit opgenomen criteria.

- 2.

lndien de toepassing van de methodiek Berenschot leidt tot een uitkomst waarbij de som van de drie kostencomponenten geringer is dan het in het volgende lid genoemde bedrag, wordt het in dat lid genoemde bedrag als uitkomst van de toepassing van de methodiek Berenschot beschouwd.

- 3.

Gelet op de bij het toepassen van bestuursdwang redelijkerwijs te verwachten kosten bedraagt het in het vorige lid bedoelde bedrag:

- a.

€ 100.000,-- indien de in artikel 13.5, eerste lid, van de Omgevingswet opgenomen bevoegd gebruikt kan of dient te worden in verband of mede in verband met een majeure risicoactiviteit;

- b.

€ 50.000,-- in alle andere gevallen.

Artikel 5 Invulling van de in artikel 8.8 van de Omgevingswet genoemde criteria (uitgangspunt 3)

- 1.

Ten aanzien van het in artikel 8.8, aanhef en onder a, van het Omgevingsbesluit genoemde criterium (draagkracht) gaat het bevoegd gezag overeenkomstig de in hoofdstuk 4 van de handreiking daarvoor beschreven werkwijze na, of degene die de activiteit verricht gedurende tenminste de eerste vijf jaar waarin het te stellen voorschrift over financiële zekerheid van kracht kan zijn, in staat is om zelf de nalevingskosten en de herstelkosten te dragen of deze aan het bevoegd gezag te vergoeden.

- 2.

Het bevoegd gezag houdt met de in artikel 8.8, aanhef en onder b en c (de aanwezigheid en de aard van de stoffen en maximaal verwachte schade), van het Omgevingsbesluit genoemde criteria rekening door toepassing van de methodiek Berenschot.

- 3.

Ten aanzien van het in artikel 8.8, aanhef en onder d, van het Omgevingsbesluit genoemde criterium (technische en bedrijfsorganisatorische veiligheidsmaatregelen) houdt het bevoegd gezag uitsluitend rekening met de technische en bedrijfsorganisatorische veiligheidsmaatregelen:

- a.

die niet reeds betrokken zijn in de toepassing van de methodiek Berenschot;

- b.

die een hoger dan geboden beschermingsniveau bieden;

- c.

waarvan de effectiviteit geborgd is gedurende een incident of een verstoring van de bedrijfscontinuïteit, waaronder een faillissement.

- 4.

Het bevoegd gezag houdt met het in artikel 8.8, aanhef en onder e, van het Omgevingsbesluit genoemde criterium (verhouding tussen het risico op schade aan de leefomgeving en de kosten van het stellen van de financiële zekerheid) rekening door:

- a.

de in artikel 3 beschreven toets aan het drempelbedrag; en,

- b.

door na te gaan of de kosten van het stellen van een financiële zekerheid hoger zijn dan 5 % van het berekende bedrag, voor zover degene die de activiteit verricht voldoende maatregelen heeft getroffen om de kans op schade aan de leefomgeving zo gering mogelijk te houden. Van voldoende maatregelen is in ieder geval geen sprake indien een lager beschermingsniveau voor de leefomgeving geboden wordt dan het geboden beschermingsniveau.

- 5.

Het bevoegd gezag houdt met het in artikel 8.8, aanhef en onder f, van het Omgevingsbesluit genoemde criterium (nalevingsgedrag) rekening door:

- a.

na te gaan of degene die de activiteit verricht, een compliance managementstrategie heeft ingevoerd die qua inhoud, navolging, evaluatie en bijstelling daarvan in voldoende mate daadwerkelijk bijdraagt aan een verkleining van het risico op schade; en voor zover dit niet het geval is,

- b.

na te gaan in welke mate de overtredingen van degene die de activiteit verricht, redelijkerwijs kunnen duiden op een verhoogd risico op schade aan de leefomgeving.

Artikel 6 Weging van de in artikel 8.8 van de Omgevingswet genoemde criteria (uitgangspunt 3, vervolg)

- 1.

lndien het bevoegd gezag bij het gebruik van de in artikel 13.5, eerste lid, of artikel 4.5 van de Omgevingswet opgenomen bevoegdheid rekening houdt met de in artikel 8.8 van het Omgevingsbesluit genoemde criteria, kan dit overeenkomstig het bepaalde in de volgende leden aanleiding geven tot een matiging van in totaal maximaal 25 % van het berekende bedrag.

- 2.

Het bevoegd gezag besluit in ieder geval niet tot de in het eerste lid bedoelde matiging indien:

- a.

geen sprake is van een ingevoerde compliance managementstrategie als bedoeld in artikel 5, vijfde lid, aanhef en onder a; of,

- b.

de overtredingen van degene die de activiteit verricht, redelijkerwijs kunnen duiden op een verhoogd risico op schade aan de leefomgeving.

- 3.

De in het eerste lid bedoelde matiging bedraagt ten hoogste:

- a.

25 % van het berekende bedrag indien degene die de activiteit verricht, gelet op het bepaalde in artikel 5, eerste lid, gedurende de eerste vijf jaar waarin het te stellen voorschrift over financiële zekerheid van kracht kan zijn, redelijkerwijs in staat kan worden geacht om zelf de nalevingskosten en de herstelkosten te dragen of deze aan het bevoegd gezag te vergoeden;

- b.

20 % van het berekende bedrag indien de technische en bedrijfsorganisatorisch veiligheidsmaatregelen als bedoeld in artikel 5, derde lid, aanhef en onder a tot en met c, het risico op schade aan de fysieke leefomgeving in significante mate beperken;

- c.

20 % van het berekende bedrag indien de kosten van het stellen van een financiële zekerheid hoger zijn dan 5 % van het berekende bedrag en degene die de activiteit verricht, voldoende maatregelen heeft getroffen als bedoeld in artikel 5, vierde lid, aanhef en onder b.

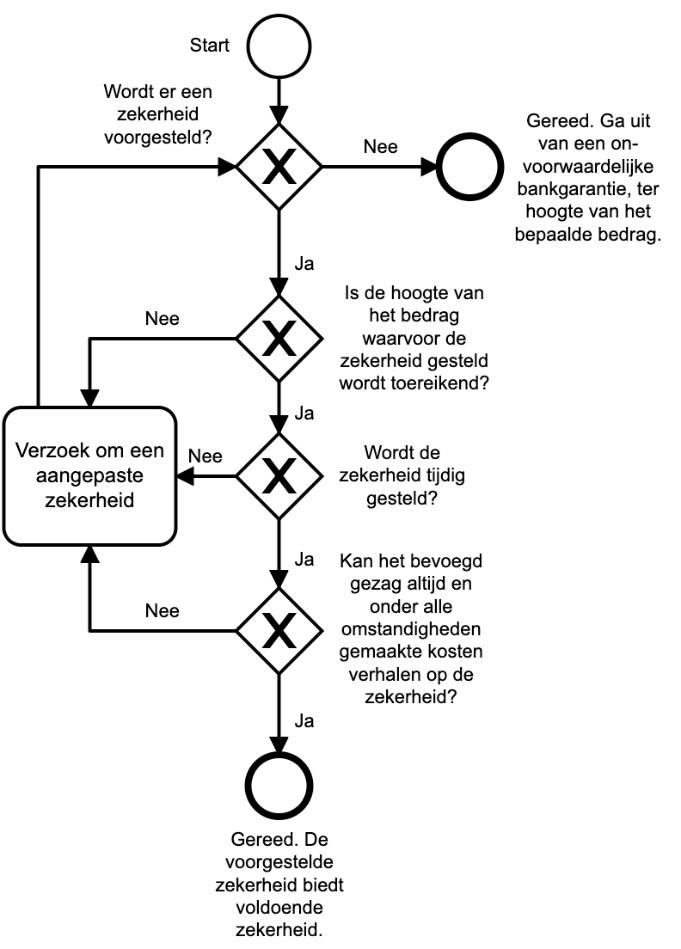

Artikel 7 Randvoorwaarden ten aanzien van de te stellen financiële zekerheid (uitgangspunt 4)

- 1.

Van voldoende zekerheid als bedoeld in artikel 8.9, tweede lid, van het Omgevingsbesluit is in ieder geval geen sprake indien de financiële zekerheid niet voldoet aan het in de volgende leden gestelde eisen.

- 2.

De hoogte van de te stellen financiële zekerheid is tenminste gelijk aan de hoogte van het vastgestelde bedrag.

- 3.

De financiële zekerheid moet tijdig gesteld zijn in die zin, dat:

- a.

indien de activiteit in verband waarmee zij gesteld moet zijn nog niet is gestart, de financiële zekerheid uiterlijk gesteld moet worden op het moment waarop de activiteit aanvangt;

- b.

indien de activiteit in verband waarmee zij gesteld moet worden reeds gestart is, de financiële zekerheid uiterlijk gesteld moet worden op het moment waarop het vergunningvoorschrift op grond waarvan zij gesteld moet worden, in werking treedt.

- 4.

De rechtspersoon waartoe het bevoegd gezag behoort kan de kosten als bedoeld in artikel 13.5, vierde lid, van de Omgevingswet in verband waarmee de financiële zekerheid is gesteld, op zijn eerste schriftelijke aanzegging en zonder vertraging verhalen rechtstreeks op de financiële zekerheid. Enig doen of nalaten door degene die de activiteit verricht, beperkt de feitelijke en juridische mogelijkheden voor dit kostenverhaal niet.

- 5.

Het in het vorige lid bedoelde kostenverhaal blijft nog tenminste twee jaar mogelijk vanaf het moment waarop degene die de financiële zekerheid stelt, de daarmee gemoeide kosten niet meer betaalt. Het bepaalde in dit lid is niet van toepassing als het bepaalde in artikel 8.11, derde of vierde lid, van het Omgevingsbesluit van toepassing is.

- 6.

De partij waarbij door degene die de activiteit verricht de financiële zekerheid gesteld wordt, beschikt:

- a.

over een kredietwaardigheid van 1, 2 of 3 volgens de systematiek van de 'credit quality steps' van de European Banking Authority, of een daaraan gelijkwaardige kredietwaardigheid;

- b.

ten behoeve van het inroepen van de zekerheid door het bevoegd gezag over een correspondentieadres in Nederland.

- 7.

De financiële zekerheid is uitsluitend gesteld naar Nederlands recht. Uitsluitend de Nederlandse rechter is bevoegd om kennis te nemen van geschillen met betrekking tot de zekerheid.

- 8.

Een incident, een continuïteitsprobleem - met inbegrip van faillissement, surseance van betaling of een daarmee gelijk te stellen situatie - of een herstructurering van degene die de zekerheid dient te stellen of het concern waartoe hij behoort:

- a.

verkleint de kans op succesvol verhaal van de in het vierde lid bedoelde kosten op de gestelde financiële zekerheid niet; en,

- b.

heeft niet tot gevolg dat de financiële zekerheid niet meer voldoet aan de niet meer aan de in het tweede tot en met zevende lid daaraan gestelde eisen.

Paragraaf 3 Invoering Omgevingswet

Artikel 8 Prioritering in 2024 en 2025

- 1.

In de jaren 2024 en 2025 wordt aan de hand van de in dit artikel opgenomen uitgangspunten de volgorde bepaald van de gevallen waarin de verplichting tot het stellen van financiële zekerheid wordt opgelegd.

- 2.

In dit artikel wordt verstaan onder:

- a.

afvalverwerkende activiteiten: de activiteiten bedoeld in artikel 8.5, onder c tot en met s, van het Omgevingsbesluit;

- b.

RIE4-bedrijven: inrichtingen uit bijlage I categorie 4 van de Richtlijn industriële emissies (RIE, richtlijn 2010/75/EU);

- c.

Seveso-inrichting: Seveso-inrichting als bedoeld in artikel 8.6 van het Omgevingsbesluit.

- 3.

Ieder geval dat gelet op artikel 8.5 of artikel 8.6 van het Omgevingsbesluit in aanmerking komt voor de verplichting tot het stellen van financiële zekerheid, wordt aan de hand van de in onderstaande tabel weergegeven criteria beoordeeld:

|

Criterium |

Mogelijke uitkomst van de beoordeling |

|

Omvang |

groot, middel, klein |

|

Aard1) |

hoog risico, middel risico, laag risico |

|

Risico op bodemsanering |

hoog risico, middel risico, laag risico |

|

Risico op sanering oppervlaktewater |

hoog risico, middel risico, laag risico |

|

Naleving |

onvoldoende, gemiddeld, voldoende |

- 1.

Bij afvalverwerkende activiteiten: aard van de aanwezige stoffen, bij RIE4-bedrijven en Seveso-inrichtingen: aard van het risico.

- 4.

Voor de mogelijke uitkomst van de in het vorige lid bedoelde beoordeling gelden de volgende scores:

|

Mogelijke uitkomst van de beoordeling |

Score |

|

Groot |

2 |

|

Hoog risico |

|

|

Onvoldoende |

|

|

Middel |

1 |

|

Middel risico |

|

|

Gemiddeld |

|

|

Klein |

0 |

|

Laag risico |

|

|

Voldoende |

-

Per geval worden de voor dat geval toepasselijke scores opgeteld.

- 5.

De volgorde waarin gevallen in aanmerking komen voor oplegging van de verplichting tot het stellen van financiële zekerheid, kan aan de hand van de volgende uitgangspunten worden bepaald:

- a.

bij Seveso-inrichtingen, RIE4-bedrijven en afvalverwerkende activiteiten worden de scores voor het criterium ‘risico op sanering oppervlaktewater’ met 3 vermenigvuldigd alvorens de scores voor de criteria worden opgeteld;

- b.

bij afvalverwerkende activiteiten worden de scores voor het criterium ‘aard’ met 2 vermenigvuldigd alvorens de scores voor de criteria worden opgeteld;

- c.

hoe hoger de som van de voor een geval toepasselijke scores, hoe eerder dat geval in aanmerking komt voor oplegging van de verplichting;

- d.

hoe hoger de afzonderlijke scores die op een geval van toepassing zijn, hoe eerder - ten opzichte van andere gevallen waarbij de som van scores dezelfde waarde heeft - dat geval in aanmerking komt voor oplegging van de verplichting.

- 6.

Het bevoegd gezag kan bij het bepalen van de onderlinge rangorde van de gevallen rekeninghouden met lopende of op korte termijn te starten vergunningprocedures. Seveso-inrichtingen en RIE4-bedrijven met afvalverwerkende activiteiten komen het eerst in aanmerking voor oplegging van de verplichting.

Artikel 9 Inwerkingtreding

Deze beleidsregels treden in werking met ingang van de dag na publicatie in het Provinciaal Blad.

Artikel 10 Citeertitel

Deze beleidsregels worden aangehaald als: Beleidsregels financiële zekerheid Omgevingswet.

Handreiking financiële zekerheid ingevolge artikel 13.5 van de Omgevingswet

Definitief, augustus 2023

1. INLEIDING

1.1. Aanleiding

Tot 9 november 2009 was het Besluit financiële zekerheid milieubeheer van kracht. Met dit besluit konden bevoegd gezagen in bepaalde gevallen aan de houder van een milieuvergunning de verplichting opleggen om financiële zekerheid te stellen voor ‘de nakoming van vergunningverplichtingen’, ‘de aansprakelijkheid voor schade aan de bodem’ of ‘het beheer van afvalstoffen na beëindiging van de activiteiten in die inrichting”.

Met het stellen van een financiële zekerheid wordt een (al dan niet: eventuele) toekomstige betaling van een geldsom verzekerd1).

1) In de zin van zekergesteld. Het hoeft niet te gaan om een verzekering in de zin van een verzekeringsovereenkomst.

De categorieën van gevallen waarin de verplichting tot zekerheidsstelling opgelegd kon worden, waren:

- 1.

inrichtingen, aangewezen in het Inrichtingen- en vergunningenbesluit milieubeheer waarbij sprake is van een aanvaardbaar risico dan wel een tijdelijk verhoogd of hoog risico op verontreiniging van de bodem als bedoeld in de Nederlandse Richtlijn Bodembescherming bedrijfsmatige activiteiten (informatiecentrum Milieuvergunningen, uitgave 2001);

- 2.

inrichtingen waarop paragraaf 3 van het Besluit risico's zware ongevallen 1999 van toepassing was, indien de schade voortvloeit uit brand of ontploffing;

- 3.

inrichtingen waarin chemicaliën zijn opgeslagen met een opslagcapaciteit van meer dan 10 ton, voor zover deze chemicaliën vallen onder de werking van de CPR (Commissie Preventie van Rampen door Gevaarlijke stoffen) – richtlijn 15–2, indien de schade voortvloeit uit brand of ontploffing;

- 4.

inrichtingen waarin gewasbeschermingsmiddelen of biociden zijn opgeslagen met een opslagcapaciteit van meer dan 400 kg, voor zover deze gewasbeschermingsmiddelen of biociden vallen onder de werking van de CPR (Commissie Preventie van Rampen door Gevaarlijke stoffen) – richtlijn 15–3, indien de schade voortvloeit uit brand of ontploffing;

- 5.

stuwadoorinrichtingen, waar stoffen die bij of krachtens het Besluit verpakking en aanduiding milieugevaarlijke stoffen en preparaten zijn ingedeeld in een categorie als bedoeld in artikel 9.2.3.1, tweede lid, van de wet uit zeeschepen worden op- of overgeslagen, indien de schade voortvloeit uit brand of ontploffing;

- 6.

inrichtingen waarin vloeibare aardolieproducten met een vlampunt kleiner dan 100 °C zijn opgeslagen, met een opslagcapaciteit van meer dan 10 ton, indien de schade voortvloeit uit brand of ontploffing;

- 7.

inrichtingen waarop categorie 28 van het Inrichtingen- en vergunningenbesluit van toepassing is (afvalbeheer) en de kosten van beheer van afvalstoffen meer dan € 10.000,-- bedragen.

Per 9 november 2009 werd het Besluit financiële zekerheid milieubeheer ingetrokken. In de Nota van Toelichting van het intrekkingsbesluit2) klinkt door dat sterk getwijfeld werd aan het nut van het besluit:

2) Zie staatsblad 2009, 406

“De kans dat het bevoegd gezag werkelijk voor de kosten voor het herstel van milieuschade opdraait, die voorheen gedekt werden door financiële zekerheid op basis van het Besluit financiële zekerheid, lijkt klein. Het Besluit financiële zekerheid is op 1 mei 2003 in werking getreden. In de 6 jaar tijd dat het besluit in werking was, hebben zich – voorzover bekend – geen milieuschadegevallen voorgedaan, waarbij voor het herstel van de milieuschade een beroep is gedaan op de financiële zekerheid die op basis van het Besluit financiële zekerheid in de Wm-vergunning was opgelegd.”

In de daaropvolgende jaren hebben bevoegde gezagen diverse malen substantiële kosten moeten maken om (al dan niet: dreigende) schade aan de leefomgeving ten gevolge van milieubelastende activiteiten te herstellen. Landelijke bekendheid kregen onder meer de opruimkosten van de brand bij Chemie-Pack in Moerdijk en het saneren van het bedrijfsterrein van het failliete Thermphos in Vlissingen. Daarnaast blijkt uit een quickscan van IPO dat bevoegde gezagen van 2015 tot en met najaar 2018 tenminste € 24 miljoen aan kosten hebben moeten maken om schade aan de leefomgeving ten gevolge van afvalverwerkingsactiviteiten weg te nemen3). Al met al reden om op grond van de Omgevingswet bevoegde gezagen de bevoegdheid te geven om van bedrijven voor zogenoemde majeure risico activiteiten4) en bepaalde afvalverwerkingsactiviteiten5) een financiële zekerheid te verlangen.

3) https://www.rijksoverheid.nl/binaries/rijksoverheid/documenten/brieven/2019/01/18/bijlage-1-bij-brief-ipo-quickescan-finaniele-zekerheidstelling/bijlage-1-bij-brief-ipo-quickscan-financiele-zekerheidstelling.pdf

4) Bedoeld is: het exploiteren van een Seveso-inrichting als bedoeld in artikel 3.50 van het Besluit activiteiten leefomgeving en het exploiteren van een ippc-installatie als bedoeld in artikel 3.72 van het Besluit activiteiten leefomgeving.

5) Zie artikel 8.5 van het Omgevingsbesluit.

1.2. Het instrument financiële zekerheid in de Omgevingswet

Na inwerkingtreding van de Omgevingswet kan het bevoegd gezag in bepaalde gevallen aan omgevingsvergunningen een voorschrift te verbinden, op grond waarvan degene die een specifieke activiteit verricht, een financiële zekerheid moet stellen:

- •

voor het nakomen van verplichtingen die op grond van de omgevingsvergunning voor hem gelden (denk bijvoorbeeld aan: het uitvoeren van onderhoud of het laten keuren van installaties); of,

- •

ter dekking van zijn aansprakelijkheid voor schade aan de fysieke leefomgeving (denk bijvoorbeeld aan: bodemherstel) ten gevolge van die activiteit.

Voor bepaalde, in artikel 8.5 van het Omgevingsbesluit genoemde, vergunningvrije activiteiten kan de verplichting tot het stellen van financiële zekerheid via een maatwerkvoorschrift opgelegd worden.

Worden de op grond van de omgevingsvergunning geldende verplichtingen niet nageleefd of ontstaat schade aan de fysieke leefomgeving? Dan kan het bevoegd gezag bestuursdwang toepassen zodat de verplichtingen worden nagekomen of de schade wordt hersteld te herstellen. Als de overtreder geen verhaal biedt (bijvoorbeeld ten gevolge van faillissement) kan het bevoegd gezag de bestuursdwangkosten vervolgens geheel of gedeeltelijk verhalen op de gestelde financiële zekerheid6). Het bevoegd gezag kan het te verhalen bedrag invorderen bij dwangbevel7).

6) Ook de kosten die het bevoegd gezag maakt om dreigende milieuschade te voorkomen, kunnen verhaald worden op een gestelde zekerheid, mits die milieuschade dreigt omdat een 'op grond van de omgevingsvergunnng geldende verplichting niet wordt nageleefd' (zie artikel 13.5, eerste lid, aanhef en onder a, en vierde lid van de Omgevingswet).

7) Zie artikel 13.5, vierde lid, van de Omgevingswet.

In deze handreiking wordt gesproken over nalevingskosten en herstelkosten. Nalevingskosten zijn kosten die het bevoegd gezag maakt ‘voor het nakomen van verplichtingen die op grond van de omgevingsvergunning’ voor de vergunninghouder gelden8). Herstelkosten zijn kosten die het bevoegd gezag maakt bij het herstel van ‘schade aan de fysieke leefomgeving als gevolg’ van de activiteit in verband waarmee de zekerheid gesteld is9).

8) Zie artikel 13.5, eerste lid, aanhef en onder a, van de Omgevingswet.

9) Zie artikel 13.5, eerste lid, aanhef en onder b, van de Omgevingswet.

De hoofdregel luidt dat bestuursdwangkosten, en dus ook de nalevingskosten en herstelkosten, ten laste komen van de overtreder10). Als die overtreder samenvalt met ‘degene die de activiteit verricht’ als bedoeld in artikel 13.5 van de Omgevingswet, kan het bevoegd gezag de herstelkosten en nalevingskosten bij dwangbevel verhalen op de gestelde financiële zekerheid. Zie verder het stappenplan opgenomen in Bijlage 4.

10) Zie artikel 5:25 van de Algemene wet bestuursrecht. Wel moet de beschikking waarmee de last onder bestuursdwang is opgelegd, aankondigen dat de bestuursdwangkosten ten laste van de overtreden worden gebracht.

De regeling over financiële zekerheid is verder uitgewerkt in afdeling 8.3 van het Omgevingsbesluit:

- •

het bevoegd gezag kan voor de in artikel 8.5 van het Omgevingsbesluit aangewezen activiteiten de verplichting tot het stellen van een financiële zekerheid opleggen;

- •

het bevoegd moet voor de in artikel 8.6 van het Omgevingsbesluit aangewezen activiteiten aangewezen die verplichting opleggen.

Op grond van de “kan-bepaling” van artikel 8.5 van het Omgevingsbesluit zijn de volgende afvalverwerkende activiteiten aangewezen:

|

Artikel 8.5 van het Omgevingsbesluit, aanhef en onder: |

Afvalverwerkende activiteit |

|

d. |

het verbranden van bedrijfsafvalstoffen of gevaarlijke afvalstoffen, bedoeld in artikel 3.40d van het Besluit activiteiten leefomgeving; |

|

e. |

het exploiteren van een ippc-installatie voor het behandelen van afvalwater, bedoeld in artikel 3.41, onder a, van het Besluit activiteiten leefomgeving; |

|

f. |

het exploiteren van een zuiveringsvoorziening voor het zuiveren van ingezameld of afgegeven afvalwater, bedoeld in artikel 3.41, onder b, van het Besluit activiteiten leefomgeving; |

|

g. |

het exploiteren van een ippc-installatie voor het verwijderen of nuttig toepassen van gevaarlijke afvalstoffen, bedoeld in artikel 3.78, eerste lid, onder a, van het Besluit activiteiten leefomgeving; |

|

h. |

het exploiteren van een ippc-installatie voor het verwijderen of nuttig toepassen van ongevaarlijke afvalstoffen, bedoeld in artikel 3.78, eerste lid, onder b, van het Besluit activiteiten leefomgeving; |

|

i |

het exploiteren van een ippc-installatie voor het tijdelijk opslaan van gevaarlijke afvalstoffen, bedoeld in artikel 3.78, eerste lid, onder c, van het Besluit activiteiten leefomgeving; |

|

j. |

het exploiteren van een ippc-installatie voor het ondergronds opslaan van gevaarlijke afvalstoffen, bedoeld in artikel 3.78, eerste lid, onder d, van het Besluit activiteiten leefomgeving; |

|

k. |

het exploiteren van een ippc-installatie voor de destructie of het verwerken van kadavers of dierlijk afval, bedoeld in artikel 3.81 van het Besluit activiteiten leefomgeving; |

|

l. |

het exploiteren van een ippc-installatie voor het storten van afvalstoffen, bedoeld in artikel 3.84, eerste lid, onder a, van het Besluit activiteiten leefomgeving; |

|

m. |

het exploiteren van een andere milieubelastende installatie voor het storten van bedrijfsafvalstoffen of gevaarlijke afvalstoffen op een stortplaats, bedoeld in artikel 3.84, eerste lid, onder b, van het Besluit activiteiten leefomgeving; |

|

n. |

het exploiteren van een andere milieubelastende installatie voor het storten of verzamelen van winningsafvalstoffen in een winningsafvalvoorziening, bedoeld in artikel 3.84, eerste lid, onder c, van het Besluit activiteiten leefomgeving; |

|

o. |

het exploiteren van een ippc-installatie voor het verwijderen of het nuttig toepassen van afvalstoffen in een afvalverbrandingsinstallatie of afvalmeeverbrandingsinstallatie, bedoeld in artikel 3.87 van het Besluit activiteiten leefomgeving; |

|

p. |

het demonteren van ingezamelde of afgegeven autowrakken of wrakken van tweewielige motorvoertuigen, bedoeld in artikel 3.152 van het Besluit activiteiten leefomgeving; |

|

q. |

het voorbehandelen van ingezameld of afgegeven rubberafval of kunststofafval voor verdere recycling, bedoeld in artikel 3.159 van het Besluit activiteiten leefomgeving; |

|

r. |

het voorbehandelen van ingezameld of afgegeven metaalafval voor verdere recycling, bedoeld in artikel 3.163 van het Besluit activiteiten leefomgeving; en |

|

s. |

het verwerken van bedrijfsafvalstoffen of gevaarlijke afvalstoffen, bedoeld in artikel 3.184 van het Besluit activiteiten leefomgeving. |

Voor vergunningvrije, in artikel 8.5 van het Omgevingsbesluit genoemde, activiteiten geldt, dat de verplichting tot het stellen van financiële zekerheid met een maatwerkvoorschrift opgelegd kan worden: in artikel 2.13, vijfde lid, van het Besluit activiteiten leefomgeving zijn daartoe de beoordelingsregels en de bepalingen over vergunningvoorschriften van (onder meer) afdeling 8.3 van het Omgevingsbesluit van overeenkomstige toepassing verklaard11).

11) Op grond van artikel 4.5, eerste lid, van de Omgevingswet kunnen onderwerpen worden aangewezen waarvoor het bevoegd gezag maatwerkvoorschriften kan stellen of voorschriften aan een omgevingsvergunning kan verbinden. In artikel 2.13, vijfde lid, van het Besluit activiteiten leefomgeving zijn vervolgens de in afdeling 8.3 van het Omgevingsbesluit opgenomen regels over financiële zekerheid aangewezen. Voor het stellen van maatwerkvoorschriften over financiële zekerheid, geldt dus niet artikel 13.5 van de Omgevingswet als formeel-wettelijke grondslag.

Ten behoeve van de leesbaarheid wordt in deze handreiking alleen gesproken over vergunningvoorschriften over de verplichting tot het stellen van financiële zekerheid. Als het gaat om vergunningvrije, in artikel 8.5 van het Omgevingsbesluit genoemde, activiteiten, worden dan ook maatwerkvoorschriften bedoeld.

Op grond van de “moet-bepaling” van artikel 8.6 van het Omgevingsbesluit zijn de volgende activiteiten van majeure risicobedrijven aangewezen:

|

Artikel 8.6 van het Omgevingsbesluit, aanhef en onder: |

Majeure risicobedrijven |

|

e. |

het exploiteren van een Seveso-inrichting als bedoeld in artikel 3.50 van het Besluit activiteiten leefomgeving; |

|

f. |

het exploiteren van een ippc-installatie als bedoeld in artikel 3.72 van het Besluit activiteiten leefomgeving. |

Is een activiteit zowel in artikel 8.5 als in artikel 8.6 aangewezen, dan is alleen artikel 8.6 van toepassing, zo volgt uit artikel 8.6a van het Omgevingsbesluit.

1.3. Doel en opzet van deze handreiking

Deze handreiking is opgesteld voor de bevoegde gezagen, omgevingsdiensten en hun medewerkers die de in het Omgevingsbesluit opgenomen regeling over financiële zekerheid uitvoeren. De handreiking beschrijft stap-voor-stap hoe bevoegde gezagen om kunnen gaan met hun bevoegdheid tot het opleggen van de verplichting tot het stellen van een financiële zekerheid. De handreiking is daarbij vooral toegespitst op de majeure risico activiteiten en afvalverwerkende activiteiten.

De handreiking is als volgt opgebouwd:

- •

Hoofdstuk 2 beschrijft hoe het bevoegd gezag aan de hand van artikel 8.5 (de “kan-bepaling”) en artikel 8.6 (de “moet-bepaling”) van het Omgevingsbesluit kan nagaan of een verplichting tot het stellen van een financiële zekerheid opgelegd moet of kan worden. Is een activiteit aangewezen op grond van artikel 8.5 van het Omgevingsbesluit, dan kan het bevoegd gezag met de in hoofdstuk 2 beschreven toets aan het drempelbedrag nagaan of het opleggen van de verplichting opportuun is.

- •

Hoofdstuk 3 en hoofdstuk 4 beschrijven hoe de hoogte van het bedrag van de te stellen financiële zekerheid bepaald kan worden. In hoofdstuk 3 is daartoe voor de majeure risico activiteiten en de afvalverwerkende activiteiten een door Berenschot ontwikkelde methodiek opgenomen. In hoofdstuk 4 is beschreven hoe het bevoegd gezag voor de op grond van artikel 8.5 van het Omgevingsbesluit aangewezen gevallen aan de hand van de in artikel 8.8 van het Omgevingsbesluit opgenomen criteria kan bepalen of het berekende bedrag voor (vaak: tijdelijke) matiging in aanmerking komt.

- •

Hoofdstuk 5 beschrijft hoe het bevoegd gezag vervolgens de vorm van de te stellen financiële zekerheid kan beoordelen. Hiertoe bevat hoofdstuk 5 een aantal randvoorwaarden voor de te stellen financiële zekerheid. Uitgangspunt is, dat de te stellen zekerheid ‘voldoende zekerheid’12) moet bieden, ook bij bijvoorbeeld in geval van faillissement of surseance van betaling van de vergunninghouder. Hoofdstuk 5 bevat verder een compacte beschrijving van veel voorkomende vormen van zekerheidsstelling.

- •

Hoofdstuk 6 behandelt het voorschrift in de omgevingsvergunning of het maatwerkvoorschrift waarmee de verplichting tot het stellen van de financiële zekerheid wordt opgelegd. Het hoofdstuk bevat onder andere een checklist en bouwstenen voor het voorschrift.

12) Zie artikel 8.9, tweede lid, van het Omgevingsbesluit

De handreiking gaat vergezeld van het excelbestand “Afwegingskader zekerheidstelling”. Dit excelbestand is een hulpmiddel bij het uitvoeren van de in de handreiking beschreven beoordelingen. Het in het excelbestand is als volgt opgebouwd:

- •

het eerste werkblad bevat een inleidende tekst en de samenvatting van de op de andere werkbladen gemaakte afwegingen;

- •

in het tweede werkblad is beschreven hoe afweging 1 gemaakt kan worden. Met afweging 1 wordt bepaald of de verplichting tot zekerheidstelling aan de orde is;

- •

met afweging 2 wordt het bedrag (de waarde) van de zekerheidstelling bepaald. Deze afweging is beschreven in het derde en vierde werkblad. Het derde werkblad bevat een rekenmodule. Met de informatie in het vierde werkblad wordt aan de hand van criteria uit artikel 8.8 van het Omgevingsbesluit getoetst of het uitgerekende bedrag aangepast kan worden;

- •

het vijfde werkblad bevat een tabel met tarieven voor de verwerking van afvalstoffen.

1.4. Beleidsuitgangspunten

De in deze handreiking beschreven aanpak bevat uitgangspunten die de bevoegde gezagen in hun beleid kunnen opnemen. Dit zijn:

- •

de toets aan een drempelbedrag, waarmee het bevoegd gezag voor de activiteiten die aangewezen zijn via artikel 8.5 van het Omgevingsbesluit, kan bepalen of het opportuun is om de verplichting op te leggen;

- •

het gebruik van de door Berenschot ontwikkelde methodiek om bij majeure risico activiteiten en afvalverwerkende activiteiten te berekenen voor welk bedrag de financiële zekerheid gesteld moet worden en het daarbij hanteren van minimumbedragen (€ 50.000,-- indien de zekerheid gesteld moet worden in verband met een afvalverwerkende activiteit en € 100.000,-- indien de zekerheid gesteld moet worden in verband met een majeure risico activiteit);

- •

de wijze waarop de in artikel 8.8 van het Omgevingsbesluit genoemde criteria afgewogen worden en wanneer zo’n afweging kan leiden tot een (vaak: tijdelijke) matiging van het met de methodiek Berenschot berekende bedrag waarvoor de zekerheid gesteld moet worden;

- •

de randvoorwaarden waaraan een te stellen financiële zekerheid dient te voldoen.

De beleidsuitgangspunten zijn verder toegelicht in bijlage 2. Deze bijlage bevat een concepttekst voor de beleidsregels die het bevoegd gezag kan vaststellen over de wijze waarop het de regeling over het opleggen van de verplichting tot het stellen van financiële zekerheid uitvoert.

1.5. Gebruikte afkortingen

De afkortingen die gebruikt worden in de handreiking hebben de volgende betekenis:

- •

Bal: besluit activiteiten leefomgeving;

- •

Bkl: Besluit kwaliteit leefomgeving;

- •

fize: financiële zekerheid;

- •

Ob: Omgevingsbesluit;

- •

Ow: Omgevingswet.

2. DE VOORBEREIDING

2.1. Inleiding

De onderstaande figuur bevat een schematisch overzicht van de stappen waarmee het bevoegd gezag kan bepalen of het mogelijk, zinvol en redelijk is om een verplichting tot het stellen van een financiële zekerheid op te leggen aan degene die de activiteit verricht.

Voor de activiteiten die geregeld worden in de Omgevingswet zijn er – voor wat betreft het instrument financiële zekerheid - drie mogelijkheden:

- 1.

het is niet mogelijk om degene die de activiteit verricht, de verplichting om een financiële zekerheid te stellen op te leggen (die activiteit is niet aangewezen in artikel 8.5 of 8.6 van het Omgevingsbesluit);

- 2.

het bevoegd gezag moet die verplichting opleggen (de activiteit is aangewezen in artikel 8.6 van het Omgevingsbesluit). In dat geval moeten de vorm en de hoogte van de te stellen zekerheid bepaald worden. In paragraaf 2.3. De voor de verdere besluitvorming nodige informatie wordt stilgestaan bij de informatie die daarvoor nodig is;

- 3.

het bevoegd gezag mag die verplichting opleggen, maar hoeft dat niet te doen (de activiteit is aangewezen in artikel 8.5 van het Omgevingsbesluit). In dat geval moet het bevoegd gezag beoordelen of het zinvol en redelijk is om inderdaad die verplichting op te leggen. Over die afweging gaat de volgende paragraaf.

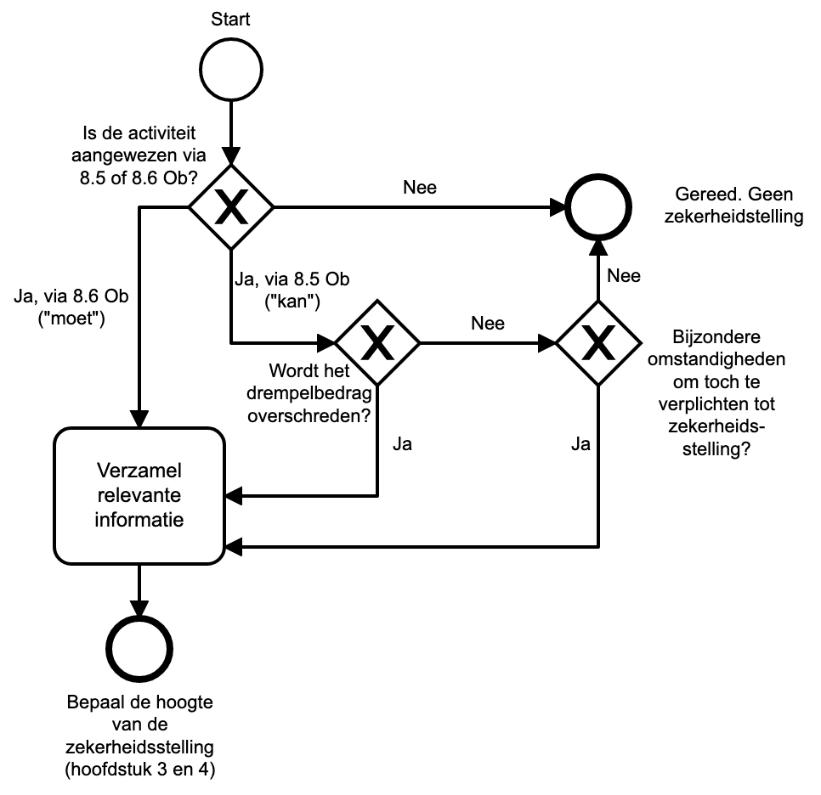

2.2. Toets aan het drempelbedrag

Met een toets aan een drempelbedrag kan het bevoegd gezag bepalen of het zinvol en redelijk is om bij activiteiten die aangewezen zijn in de “kan-bepaling” van artikel 8.5 van het Omgevingsbesluit een financiële zekerheid te eisen.

Let op: de toets aan het drempelbedrag wordt dus niet uitgevoerd bij activiteiten die aangewezen zijn in de “moet-bepaling” van artikel 8.6 van het Omgevingsbesluit. Het bevoegd gezag heeft daar immers niet de keuze om de verplichting tot zekerheidstelling niet op te leggen.

Bij deze toets wordt berekend hoeveel afvoer en verwerking kost van de hoeveelheden stoffen die aanwezig mogen zijn in verband met de activiteit, wanneer die stoffen als afvalstof afgevoerd zouden moeten worden13). Dit gebeurt door de toepasselijke normbedragen14) te vermenigvuldigen met de op grond van de omgevingsvergunning toegestane hoeveelheden stoffen15).

13) Stoffen die bij het opruimen van de gevolgen van een incident afgevoerd moeten worden, zullen vaak als afvalstof aangemerkt worden. Dit, omdat als gevolg van het incident onzekerheid kan ontstaan over de samenstelling van de stoffen.

14) Zie tabblad 5 ("Tarieven") van het afwegingskader.

15) Het gaat om de maximaal vergunde hoeveelheid die op enig moment aanwezig mag zijn in de insluitsystemen (dat wil zeggen: in tanks, loodsen en installaties).

Is de uitkomst daarvan lager dan het drempelbedrag van € 100.000,--, dan kan het bevoegd gezag concluderen dat de kosten van financiële zekerheidsstelling en de uitvoeringskosten van de verplichting voor het bevoegd gezag (bijvoorbeeld: het periodieke nalevingstoezicht) niet opwegen tegen het risico op schade.

Let op: kan in verband met meerdere activiteiten de verplichting tot het stellen van een financiële zekerheid opgelegd worden? Dan wordt het drempelbedrag berekend door rekening te houden met alle afvalstoffen die aanwezig mogen zijn gelet op die activiteiten.

Het bevoegd gezag kan gelet op specifieke feiten en omstandigheden in individuele gevallen een andere afweging maken: bijvoorbeeld in situaties waarin de bedrijfsvoering onvoldoende is toegespitst op beheersing van de relevante risico’s of als de aan de omgevingsvergunning verbonden voorschriften16) onvoldoende worden nageleefd17). Of als op voorhand duidelijk is dat de activiteit of opgeslagen afvalstoffen toch aanzienlijke schade aan de leefomgeving kunnen veroorzaken of nalevingskosten met zich mee kunnen brengen, ondanks het feit dat de kosten van afvoer en verwerking niet boven het drempelbedrag uitkomen.

16) Of op milieubelastende activiteiten van toepassing zijnde algemeen verbindende voorschriften.

17) Dergelijk naleefgedrag kan immers het risico op schade aan de leefomgeving verhogen.

Denk daarbij ook aan situaties waarbij het bevoegd gezag maatregelen moet treffen om de risico’s voor de leefomgeving beheersbaar te houden. Dat kan zich voordoen bij (al dan niet: dreigende) incidenten, maar ook bij failliete bedrijven waarbij de boedel geen geld heeft voor de noodzakelijke bemensing of voorzieningen. Of aan situaties waarbij hoge saneringskosten voor oppervlaktewater of bodem kunnen ontstaan.

Deze toets aan het drempelbedrag is een invulling van het in artikel 8.8, aanhef en onder e, van het Omgevingsbesluit bedoelde criterium: de verhouding tussen het risico op schade18) van een bepaalde omvang en de daarmee gemoeide kosten van het stellen van financiële zekerheid. Zie voor dit, en de andere in artikel 8.8 van het Omgevingsbesluit genoemde criteria, hoofdstuk 4. De criteria van artikel 8.8 van het Omgevingsbesluit.

18) Het gaat om schade "die kan voortvloeien uit de door de activiteit veroorzaakte nadelige gevolgen voor de fysieke leefomgeving", aldus artikel 8.8, aanhef en onder c en d, van het Omgevingsbesluit.

2.3. De voor de verdere besluitvorming nodige informatie

Voor de verdere besluitvorming over de verplichting tot financiële zekerheidsstelling is informatie nodig:

- •

Checklist A is specifiek toegespitst op informatie die nodig is om voor majeure risico activiteiten en afvalverwerkende activiteiten de verwachte hoogte van de door het bevoegd gezag te maken nalevings- en herstelkosten te berekenen;

- •

Checklist B geeft aan welke overige informatie nodig is.

|

Checklist A: Informatie nodig voor de berekening van de verwachte nalevings- en herstelkosten bij majeure risico activiteiten en afvalverwerkende activiteiten |

|

|

Nodig voor |

Informatie |

|

Berekening van de verwachte nalevings- en herstelkosten (hoofdstuk 3) |

Maximale hoeveelheid19) vergunde afvalstoffen (in ton) |

|

Maximale hoeveelheid vergunde ZZS (in ton) |

|

|

Maximale hoeveelheid vergunde andere stoffen (in ton) |

|

|

Per vergunde stof de mate waarin sprake is van:

|

|

|

Per vergunde stof: de wijze waarop deze wordt opgeslagen |

|

|

Volume van de insluitsystemen |

|

|

Aanwezigheid en specificatie (opvangvolume, minimale opvangduur) van vloeistofdichte en vloeistofkerende voorzieningen |

|

|

Informatie over verkende incidentscenario’s en de beheersing van veiligheidsrisico’s |

|

19) Het gaat telkens om de maximaal vergunde hoeveelheid die op enig moment aanwezig mag zijn in een insluitsysteem (dat wil zeggen: een tank, loods of installatie).

|

Checklist B: Overige informatie |

|

|

Nodig voor |

Informatie |

|

Afweging van de criteria van artikel 8.8 Omgevingsbesluit (hoofdstuk 4) |

Uitgebreide, definitieve, jaarrekeningen over de afgelopen vijf boekjaren. Indien nog niet alle jaarrekeningen beschikbaar zijn: de voorlopige jaarrekeningen en een toelichting van de directie daarop. |

|

De ‘extra'20) technische en bedrijfsorganisatorische veiligheidsmaatregelen die genomen zijn ter voorkoming van schade aan de fysieke leefomgeving. |

|

|

De hoogte van de jaarlijks voor de vergunninghouder terugkerende kosten van de financiële zekerheidsstelling voor het berekende bedrag. |

|

|

De vastgestelde compliance managementstrategie (of een vergelijkbaar document) van vergunninghouder en de periodieke rapportage over de naleving daarvan. |

|

|

De gedurende de afgelopen vijf jaar geconstateerde overtredingen:

De gedurende de afgelopen vijf jaar opgelegde sanctiebesluiten (lasten onder bestuursdwang en dwangsom, bestuurlijke boetes en strafbeschikkingen). Eventueel: informatie uit open bronnen. |

|

|

Beoordelen van de voorgestelde zekerheidsstelling (hoofdstuk 5) |

Het concept van de overeenkomst waarmee de zekerheid gesteld gaat worden, inclusief bijlagen. |

|

Opstellen van het voorschrift (hoofdstuk 6) |

Is de activiteit in verband waarmee de zekerheid gesteld wordt, al gestart?

|

20) Met 'extra' wordt bedoeld: andere maatregelen dan de maatregelen waarmee rekening is gehouden bij de berekening van de verwachte kosten en maatregelen die een hoger beschermingsniveau voor de leefomgeving bieden dan de best beschikbare technieken of maatregelen die het bevoegd gezag met toepassing van artikel 8.30, eerste lid, van het Besluit kwaliteit leefomgeving aan de omgevingsvergunning heeft verboden.

In hoofdstuk 7 van de Omgevingsregeling is bepaald welke gegevens en bescheiden ingediend worden bij een aanvraag om omgevingsvergunning. Daarbij is voor de volgende activiteiten expliciet aangegeven dat een bewijs van (het stellen van een) financiële zekerheid ingediend moet worden:

- •

stortplaats baggerspecie als bedoeld in artikel 3.84, eerste lid, onder a of b en 3.85, van het Bal, zie artikel 7.76, 7.77 van de Omgevingsregeling;

- •

winningsafvalvoorziening als bedoeld in artikel 3.84, eerste lid, onder c, en 3.85, eerste lid, van het Bal, zie artikel 7.79 van de Omgevingsregeling.

Ook bij behandeling van aanvragen om omgevingsvergunning ten aanzien van andere, in artikel 8.5 of 8.6 van het Omgevingsbesluit aangewezen, dient – wanneer het bevoegd gezag daar expliciet om vraagt – de aanvrager gelet op artikel 4:2 van de Algemene wet bestuursrecht aan te geven, of en hoe financiële zekerheid gesteld is of gaat worden. Zie verder tevens artikel 16.56 van de Omgevingswet.

3. BEREKENEN VAN DE MINIMALE HOOGTE VAN DE TE STELLEN FINANCIËLE ZEKERHEID

3.1. Inleiding

De minimale hoogte van de te stellen financiële zekerheid wordt berekend door een aantal stappen te doorlopen. Dit gebeurt per activiteit in verband waarmee de financiële zekerheid gesteld moet worden. De stappen worden in de volgende paragrafen toegelicht.

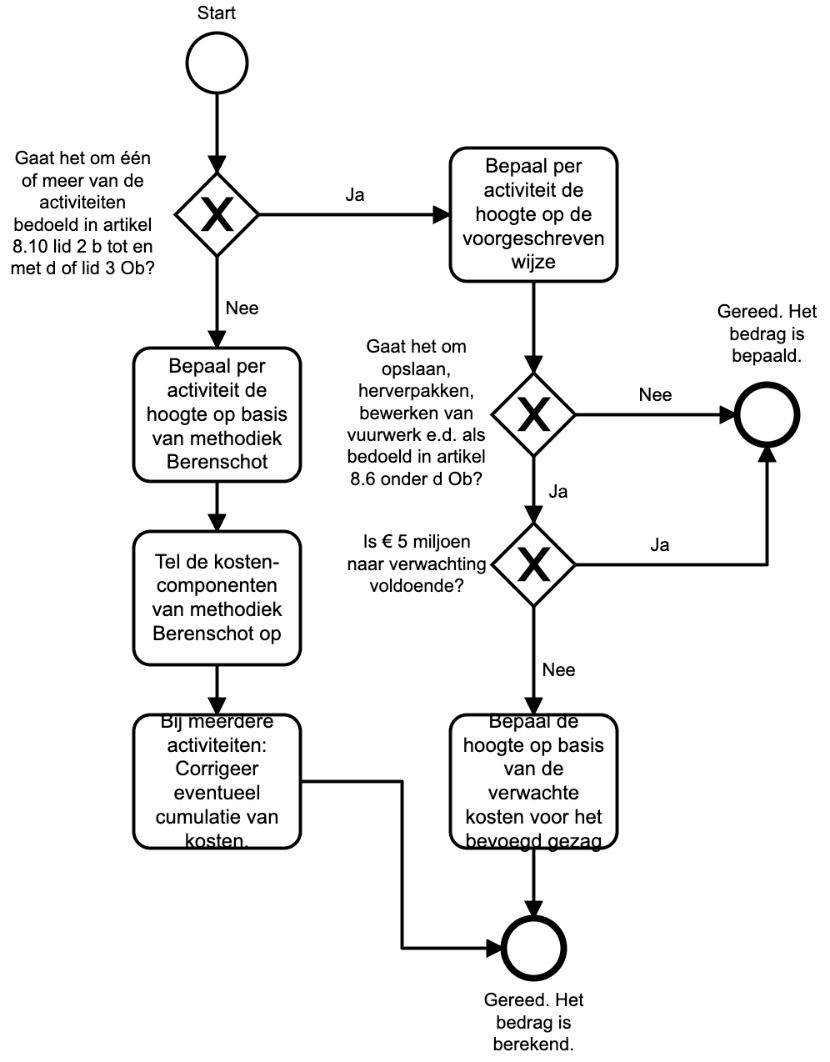

Er zijn twee manieren waarop de minimale hoogte van het bedrag berekend wordt:

- •

voor een aantal activiteiten bepaalt artikel 8.10, lid 2 Omgevingsbesluit hoe dat bedrag berekent met worden. Het gaat bijvoorbeeld om storten van bepaalde afvalstoffen en om het opslaan, herverpakken of bewerken van vuurwerk e.d. Zie ook 8.10, lid 3 Omgevingsbesluit;

- •

Voor de overige activiteiten schrijft het Omgevingsbesluit de wijze van berekening niet voor. Voor deze activiteiten wordt de in 2016 door Berenschot in opdracht van I&W ontwikkelde methodiek21) gebruikt. Deze ‘methodiek Berenschot’ is in deze handreiking op een aantal punten aangepast om toegepast te kunnen worden voor afvalverwerkende bedrijven.

21) Berenschot, 22 november 2016

Beide manieren komen aan bod in de in dit hoofdstuk beschreven stappen. De onderstaande figuur bevat een totaaloverzicht van die stappen:

|

Stap 1. In verband met welke activiteit moet de financiële zekerheid gesteld worden? |

||

|

Is het één van de volgende activiteiten? |

En, voor zover van toepassing: ziet de zekerheid op nakoming van de daarbij genoemde verplichting? |

Toepasselijke volgende stap |

|

Het storten van afvalstoffen op een stortplaats, bedoeld in artikel 3.84, eerste lid, onder a of b, van het Besluit activiteiten leefomgeving, met uitzondering van een stortplaats waar alleen baggerspecie wordt gestort. |

Nakomen voorschriften over bovenafdichting van een stortplaats als bedoeld in artikel 8.48 lid 4 Bkl. |

Indien ja: ga naar stap 2. Indien nee: ga naar stap 3. |

|

Het storten van baggerspecie op een stortplaats waar alleen baggerspecie wordt gestort, bedoeld in artikel 3.84, eerste lid, onder a of b, van het Besluit activiteiten leefomgeving. |

Nakomen van de voorschriften over het zo nodig aanbrengen van een geohydrologisch isolatiesysteem of een afdeklaag op de gestorte baggerspecie na het beëindigen van de stortwerkzaamheden. |

|

|

Het storten of verzamelen van winningsafvalstoffen in een winningsafvalvoorziening, bedoeld in artikel 3.84, eerste lid, onder c, van het Besluit activiteiten leefomgeving. |

|

|

|

Het opslaan, herverpakken of bewerken van vuurwerk of pyrotechnische artikelen voor theater- verbruik, bedoeld in artikel 3.31, eerste lid, onder c en d, van het Besluit activiteiten leefomgeving. |

||

3.2. Stap 1. In verband met welke activiteiten moet de financiële zekerheid gesteld worden?

3.2.1. Toelichting stap 1

Voor sommige activiteiten is in artikel 8.10, leden 2 en 3 van het Omgevingsbesluit beschreven hoe de hoogte van het bedrag van de te stellen financiële zekerheid bepaald moet worden. Deze activiteiten zijn genoemd in de eerste kolom. Voor de eerste drie is daarbij ook het doel van de te stellen financiële zekerheid (de verplichting voor nakoming waarvan de zekerheid wordt gesteld) aangegeven.

3.3. Stap 2. Bepaal de hoogte van de te stellen financiële zekerheid op de voorgeschreven wijze

|

Stap 2. Bepaal de hoogte van de te stellen financiële zekerheid op de in artikel 8.10 lid 2, aanhef en onder b tot en met d, en lid 3 van het Omgevingsbesluit voorgeschreven wijze |

||

|

Artikel 8.10 Omgevingsbesluit |

Activiteit en doel van de financiële zekerheid |

Wijze waarop de hoogte bepaald moet worden |

|

Lid 2, aanhef en onder b |

Storten van afvalstoffen op een stortplaats m.u.v. stortplaats waar alleen baggerspecie wordt gestort. Betreft nakomen voorschrift bovenafdichting. |

Financiële zekerheid = maximaal € 2,27 per gestorte ton afvalstoffen |

|

Lid 2, aanhef en onder c |

Storten van baggerspecie op stortplaats waar alleen baggerspecie gestort wordt. Betreft nakomen voorschriften geohydrologisch isolatiesysteem of afdeklaag. |

Financiële zekerheid = maximaal € 1,00 per ton gestorte droge afvalstoffen |

|

Lid 2, aanhef en onder d |

Opslaan, herverpakken of bewerken van vuurwerk of pyrotechnische artikelen voor theaterverbruik. |

Financiële zekerheid bedraagt tenminste € 5 miljoen. Bepaal of dat voldoende is door na te gaan welke kosten het bevoegd gezag moet maken bij een reëel scenario: a. waarin verplichtingen die in verband met de omgevingsvergunning voor deze activiteit gelden, niet worden nageleefd; b. waarin het over moet gaan tot herstel van schade aan de fysieke leefomgeving als gevolg van deze activiteit, waarvoor degene die de activiteit verricht, aansprakelijk is. Neem het scenario met de hoogste kosten als uitgangspunt voor de hoogte van de te stellen financiële zekerheid. |

|

Lid 3 |

Storten of verzamelen van winningsafvalstoffen in een winningsafvalvoorziening. Betreft het nakomen van voorschriften op grond van paragraaf 8.5.2.6. Bkl en regels als bedoeld in paragraaf 8.2 Wm. |

De berekening van de hoogte is gebaseerd op de criteria uit Beschikking nr. 2009/335/EG van de Commissie. |

3.3.1. Toelichting stap 2: storten of verzamelen van winningsafval

De richtlijn 2006/21/EG van het Europees Parlement en de Raad betreffende het beheer van afval van winningsindustrieën (PbEG L 110) (hierna: richtlijn beheer winningsafval) bevat bepalingen ten aanzien van het beheer van afval, van winningsindustrieën (mijnbouw). Het gaat hierbij onder meer om materialen die moeten worden verwijderd om toegang te krijgen tot het mineraal, zoals bovengrond, deklaag en afvalgesteente of residuen die achterblijven nadat de mineralen grotendeels uit het erts zijn gehaald.

In artikel 14 van de richtlijn beheer winningsafval is voorgeschreven dat, voordat wordt begonnen met werkzaamheden waarbij winningsafvalstoffen in de afvalvoorziening worden gebracht, een financiële zekerheid wordt gesteld. Deze verplichting moet ervoor zorgen dat er voldoende middelen beschikbaar zijn om aan de vergunningvoorschriften te voldoen en om de afvalvoorziening na sluiting op een veilige manier achter te laten, ook bij bijvoorbeeld een faillissement van de vergunninghouder. Daarbij moet de zekerheidsstelling ook de kosten kunnen dekken voor rehabilitatie van het land dat door de afvalvoorziening is aangetast. De vorm waarin de financiële zekerheid wordt gesteld, is in de richtlijn niet voorgeschreven. Denkbaar zijn bijvoorbeeld een bankgarantie of deelname in een waarborgfonds, of een andere gelijkwaardige voorziening.

De richtlijn voorziet in de mogelijkheid voor de Europese Commissie om ten aanzien van een aantal onderwerpen uitvoeringsregels vast te stellen. De Europese Commissie heeft onder meer met de

Beschikking nr. 2009/335/EG van de Commissie van 20 april 2009 inzake technische richtsnoeren voor het stellen van de financiële zekerheid overeenkomstig Richtlijn 2006/21/EG van het Europees Parlement en de Raad betreffende het beheer van afval van winningsindustrieën (PbEG 2009 L 101) (hierna: de Beschikking). In de Beschikking is bepaald welke informatie en rekenmethodiek moet worden gebruikt bij de berekening van de financiële zekerheid (artikel 1, eerste lid, van de Beschikking):

- a.

de verwachte effecten van de afvalvoorziening op het milieu en de gezondheid van de mens;

- b.

de definitie van de rehabilitatie, met inbegrip van het gebruik achteraf, van de afvalvoorziening;

- c.

toepasselijke milieunormen en -doelstellingen, met inbegrip van de fysische stabiliteit van de afvalvoorziening, minimale kwaliteitsnormen voor de bodem en de waterreserves en de maximale emissie van verontreinigende stoffen;

- d.

de technische maatregelen die nodig zijn om milieudoelstellingen te halen, met name maatregelen die voor de stabiliteit van de afvalvoorziening moeten zorgen en de milieuschade moeten beperken;

- e.

de maatregelen die nodig zijn om de doelstellingen gedurende en na de sluiting te halen, met inbegrip van sanering van de bodem, eventueel nodige behandeling en monitoring na de sluiting en, indien van toepassing, maatregelen om de biodiversiteit te herstellen;

- f.

de geraamde tijdschaal van effecten en de vereiste beperkende maatregelen;

- g.

een raming van de kosten die moeten worden gemaakt voor bodemsanering, sluiting en de periode na de sluiting, met inbegrip van de monitoring of behandeling van verontreinigende stoffen na de sluiting.

Deze handreiking bevat geen verdere beschrijving van de wijze waarop aan de hand van bovengenoemde criteria de hoogte van de te stellen financiële zekerheid bepaald kan worden. Voor inwerkingtreding van de Omgevingswet (onder de vigeur van de Wabo) bepaalde artikel 4.10, lid 2, aanhef en onder g, van de Regeling Omgevingsrecht dat de aanvrager in of bij een aanvraag die betrekking heeft op een afvalvoorziening aantoont dat

“financiële zekerheid is of wordt gesteld, voor het nakomen van de voorschriften die ingevolge het Besluit beheer winningsafvalstoffen aan de vergunning worden verbonden, alsmede voor het nakomen van paragraaf 8.2 van de Wet milieubeheer, en dat het bedrag waarvoor de zekerheid in stand wordt gehouden is berekend overeenkomstig beschikking nr. 2009/335/EG van de Commissie van de Europese Gemeenschappen van 20 april 2009 inzake technische richtsnoeren voor het stellen van de financiële zekerheid overeenkomstig Richtlijn 2006/21/EG van het Europees Parlement en de Raad betreffende het beheer van afval van winningsindustrieën (PbEU L 101).”

Tot nu toe kent (het concept van) de Omgevingsregeling geen vergelijkbare verplichting voor de aanvrager.

3.3.2. Toelichting stap 2: vuurwerk en pyrotechnische artikelen voor theatergebruik

Artikel 8.10, lid 2, aanhef en onder d, van het Omgevingsbesluit schrijft voor het opslaan, herverpakken of bewerken van vuurwerk of pyrotechnische artikelen voor theaterverbruik een minimale hoogte van € 5 miljoen voor. Indien nodig, kan een hoger bedrag voorgeschreven worden. Hierna wordt beschreven aan de hand van welke twee typen scenario’s bepaald kan worden, of het voorschrijven van een hoger bedrag nodig is.

Het eerste scenario gaat uit van de situatie dat het bevoegd gezag kosten moet maken omdat degene die de activiteit verricht, een voorschrift dat verbonden is aan de omgevingsvergunning voor de activiteit niet naleeft, zie artikel 13.5, lid 1, aanhef en onder a en lid 4 van de Omgevingswet. In de praktijk gaat het om het wegnemen van risico’s voor de fysieke leefomgeving, voor zover op grond van een vergunningvoorschrift verplicht is, zonder dat (al) sprake is van schade aan de fysieke leefomgeving (het tweede scenario ziet daarop). Bijvoorbeeld door het treffen van beheersmaatregelen op de locatie waar de activiteit verricht wordt (zoals het laten uitvoeren van essentieel onderhoud van veiligheidsvoorzieningen) of het afvoeren en verwerking van risicovolle (afval)stoffen.

Het tweede scenario gaat uit van de situatie waarin het bevoegd gezag kosten moet maken om de schade aan de fysieke leefomgeving als gevolg van de activiteit te herstellen. Bijvoorbeeld de kosten van afvoer van tijdens een incident ontstaan, met asbest verontreinigd, afval of puin.

De uitgangspunten voor de scenariokeuze zijn:

- •

kies een realistisch scenario. Welke situaties zijn redelijkerwijs voorstelbaar?

- •

Stel bij het bepalen van het eerste scenario bijvoorbeeld de volgende vraag: de naleving van welke vergunningvoorschriften kan onder druk komen te staan als zich een faillissement aandient? En is dat dan zo ernstig, dat het bevoegd gezag moet ingrijpen?

- •

Ga bij het bepalen van het tweede scenario uit van de beschrijving van mogelijke ongewone voorvallen22) die bij de aanvraag ingediend wordt (zie artikel 7.41 van de Omgevingsregeling).

- •

Als de maatregelen die het bevoegd gezag moet treffen, vooral bestaan uit de afvoer en verwerking van risicovolle (afval)stoffen en/of sanering van bodem en water, kunnen de kosten daarvan bepaald worden door stap 3 te doorlopen.

22) Binnen de Omgevingswet valt een zwaar ongeval als bedoeld in artikel 3, onderdeel 13, van de Seveso-richtlijn ook onder het begrip 'ongewoon voorval'.

3.4. Stap 3: Bepaal de hoogte van de te stellen financiële zekerheid met behulp van de ‘methodiek Berenschot’

Met de ‘methodiek Berenschot’ worden aan de hand van een aantal aannames en bedrijfsgebonden kenmerken de als gevolg van een incident te maken nalevingskosten en herstelkosten berekend. De methodiek is niet opgesteld om voor alle denkbare incidenten een 'dekkend' bedrag uit te rekenen, maar als hulpmiddel om het mogelijk te maken dat ook bij een ernstig incidentscenario tenminste een deel van de kosten gedekt kunnen zijn door een gestelde financiële zekerheid. In de meeste gevallen is dat bedrag voldoende zijn om ook de 'opruimkosten' bij een faillissement zonder incident te dekken. De nalevingskosten en herstelkosten van een faillissementsscenario sec worden dus niet berekend.

Ook worden bepaalde typen herstelkosten niet meegenomen in de berekening, terwijl die vaak wel op de gestelde zekerheid verhaald kunnen worden. Denk bijvoorbeeld aan het herstel van ecologische waarden aangetast of verdwenen zijn door het niet-nakomen van een verplichting of door schade als bedoeld in artikel 13.5, lid 1, onder a, respectievelijk b van de Omgevingswet.

Door toepassing van de methodiek houdt het bevoegd gezag bij het bepalen van het bedrag van zekerheidstelling rekening met een aantal van de in artikel 8.8 van het Omgevingsbesluit genoemde criteria:

- •

de aanwezigheid en aard van stoffen die nadelige gevolgen voor de fysieke leefomgeving kunnen hebben (artikel 8.8, aanhef en onder a, van het Omgevingsbesluit);

- •

de maximaal te verwachten schade die kan voortvloeien uit de door de activiteit veroorzaakte nadelige gevolgen voor de fysieke leefomgeving (artikel 8.8, aanhef en onder c, van het Omgevingsbesluit);

- •

de technisch en bedrijfsorganisatorische veiligheidsmaatregelen die genomen zijn ter voorkoming en beperking van de hiervoor bedoelde schade aan de fysieke leefomgeving (artikel 8.8, aanhef en onder d, van het Omgevingsbesluit).

Zie voor de criteria van artikel 8.8 van het Omgevingsbesluit ook hoofdstuk 4 van deze handreiking.

De methodiek Berenschot gaat omwille van de transparante toepasbaarheid uit van een zekere vereenvoudiging van de werkelijkheid. Dit blijkt uit een aantal aannames. Bijvoorbeeld over de tariefstelling en de mate waarin bodemverontreiniging kan optreden. Maar ook over de aanname dat in de meeste incidentscenario’s maar één insluitsysteem betrokken is bij het incident.

De methodiek wordt toegepast per relevante activiteit. Dit is de in artikel 8.5 of 8.6 van het Omgevingsbesluit aangewezen activiteit in verband waarmee zekerheidstelling voorgeschreven kan of moet worden. Dit is voor de in artikel 8.5 van het Omgevingsbesluit aangewezen activiteiten een aanpassing van de methodiek Berenschot: in de oorspronkelijke versie van die methodiek wordt de methodiek toegepast op de hele inrichting, in één keer. Omdat de Omgevingswet het inrichting-begrip loslaat (behalve bij Seveso-inrichtingen), wordt de berekening met de methodiek per relevante, in artikel 8.5 en 8.6 van het Omgevingsbesluit aangewezen, activiteit uitgevoerd.

De door de methodiek berekende nalevings- en herstelkosten zijn een optelsom van drie kostencomponenten:

- •

kostencomponent 1, de kosten van afvoer en verwerking van afval en andere stoffen met negatieve effecten voor de fysieke leefomgeving;

- •

kostencomponent 2, de kosten van saneren van de bodem; en

- •

kostencomponent 3, de kosten van zuiveren en saneren van verontreinigd oppervlakte water.

Voor elke kostencomponent is in deze handreiking een beslisboom opgenomen die altijd doorlopen wordt, per vergunde activiteit in verband waarmee de verplichting tot het stellen van een financiële zekerheid opgelegd gaat worden. Of elke kostencomponent een bijdrage levert aan de hoogte van de te stellen zekerheid, hangt af van de feitelijke situatie: waar en hoe mag de vergunde activiteit verricht worden?

3.4.1. Kostencomponent 1: de kosten van afvoer en verwerking van afvalstoffen

|

Stap 3.a. Kostencomponent 1: de kosten van afvoer en verwerking van (afval)stoffen |

|

|

Wat wordt uitgerekend? |

Hoe wordt het uitgerekend? |

|

Met kostencomponent 1 worden de kosten van de verwijdering en verwerking van afval berekend. Dit gebeurt door uit te rekenen wat het kost om: |

|

|

a) het insluitsysteem met het grootste vergunde werkvolume (Qmax) als afval af te voeren en te verwerken; en |

Kosten afvoer en verwerking = Verwerkingstarief (ton) x vergunde hoeveelheid (ton) |

|

b) het insluitsysteem met het grootste vergunde werkvolume van ZZS als afval af te voeren en te verwerken (indien ZZS aanwezig mogen zijn). |

|

|

Neem vervolgens het hoogste van de uitgerekende bedragen als uitgangspunt voor kostencomponent 1. |

|

Toelichting bij kostencomponent 1

Insluitsysteem

In navolging van de methodiek Berenschot wordt hier de volgende definitie van ‘insluitsysteem’ gehanteerd: de grootste tank, loods, hal of installatie binnen de inrichting waarin de relevante milieugevaarlijke stof mag worden opgeslagen of verwerkt.

Zekerheidstelling in verband met meerdere activiteiten?

Wordt de verplichting om zekerheid te stellen in de omgevingsvergunning opgenomen in verband met meer dan één activiteit? En is eenzelfde vergunde hoeveelheid voor kostencomponent 1 bij meer dan één activiteit relevant? Neem in dat geval de kosten van verwijdering en verwerking van die stofhoeveelheid maximaal één keer mee bij de berekening van het bedrag van de zekerheidsstelling.

Stoffen

Bij de aanvraag wordt een beschrijving aangeleverd van de grondstoffen, hulpmaterialen, andere stoffen en – voor zover relevant – afvalstoffen die binnen de inrichting gebruikt worden of aanwezig zullen zijn. Mag het grootste insluitsysteem voor meer dan één stof gebruikt worden (al dan niet gelijktijdig)? Neem dan de stof met het hoogste verwerkingstarief als uitgangspunt.

Zekerheidstelling in verband met meerdere activiteiten?

Als in verband met meerdere activiteiten in één omgevingsvergunning zekerheidstelling wordt voorgeschreven, telt een vergunde hoeveelheid in kostencomponent 1 maar één keer per omgevingsvergunning mee.

Zeer zorgwekkende stoffen (ZZS)23)

Indien meerdere ZZS aanwezig zijn, wordt uitgegaan van de ZZS met het grootste insluitsysteem.

23) ZZS zijn stoffen die aan de criteria voldoen zoals genoemd in artikel 57 van de REACH-verordening (EG 1907/2006).

Verwerkingstarief

Kies het meest passende verwerktarief in de tabel met normtarieven, opgenomen in het laatste tabblad van het excelbestand met het afwegingskader.

'Transformeer' bij de berekening van a. niet-afvalstoffen naar afvalstoffen met vergelijkbare samenstelling en hanteer daar het toepasselijke verwerkingstarief voor. Dit is een aanpassing van de methodiek Berenschot. De methodiek schrijft namelijk voor dat bij berekening van a. altijd een verwerkingstarief van € 340 per ton wordt gehanteerd.

Levert een stof – zelfs als deze ‘getransformeerd’ is naar afvalstof – bij verwijdering en verwerking geld op? Neem de positieve opbrengst dan niet mee in de berekening van kostencomponent 1. Enerzijds omdat een positieve opbrengst geheel of gedeeltelijk ten gunste van de vergunninghouder kan komen. Anderzijds omdat als gevolg van een incident onzekerheid over de exacte stofsamenstelling kan ontstaan. Dit kan in de weg staan aan het daadwerkelijk realiseren van een positieve opbrengst24).

24) Een faillissement volgend op een incident kan de situatie nog verder compliceren. Bij faillissementen zullen curatoren geneigd zijn om stoffen met een positieve waarde zelf af te laten voeren, zodat de opbrengst ten gunste van de boedel komt.

Werkvolume25) grootste insluitsysteem

De methodiek Berenschot gaat ervan uit dat bij de scenario’s waarschijnlijk niet meer dan één insluitsysteem betrokken is bij een incident. Daarom staat bij het berekenen van de omvang van kostencomponent 1 het grootste insluitsysteem centraal.

25) Met 'werkvolume' wordt bedoeld: het werkvolume als bedoeld in PGS 20:2021.

Uit de aanvraag blijkt wat het werkvolume van het grootste insluitsysteem is. Let op: het werkvolume in m3 moet omgerekend worden naar de inhoud in tonnen (van de zwaarste stof die in het betreffende insluitsysteem opgeslagen mag zijn).

Geen insluitsysteem?

In plaats van insluitsystemen kan het ook gaan om stoffen die in bijvoorbeeld bulten opgeslagen worden.

Overige nuancering ten opzichte van Berenschot

Voor afvalverwerkingsbedrijven hanteert de oorspronkelijke methodiek Berenschot als uitgangspunt dat de omvang van kostencomponent 1 bepaald wordt op basis de gehele vergunde stofhoeveelheid, niet enkel die van het grootste insluitsysteem. Dat uitgangspunt wordt in deze handreiking niet overgenomen omdat het onderscheid tussen afvalverwerkingsbedrijf en andere typen bedrijven in de praktijk lastig te maken kan zijn. Zeker ook omdat de Omgevingswet het begrip inrichting loslaat.

3.4.2. Kostencomponent 2: de kosten van saneren van de bodem

|

Stap 3.b. Kostencomponent 2: de kosten van saneren van de bodem |

|

|

De omvang van deze kostencomponent wordt alleen berekend als aan alle volgende voorwaarden is voldaan: |

|

|

Voorwaarde |

Toelichting |

|

1) de aanwezigheid van een intrinsiek bodembedreigende stof is vergund; |

Zijn er meerdere intrinsiek bodembedreigende stoffen vergund? Ga dan uit van het insluitsysteem met het grootste vergunde werkvolume. Dit is een aanpassing van de methodiek Berenschot. De methodiek neemt alle bodembedreigende stoffen in beschouwing. |

|

2) die stof loogt uit of kan naar z'n aard in de bodem doordringen; |

|

|

3) er zijn geen voorzieningen getroffen die verhinderen dat die stof in de bodem kan doordringen of uitlogen. Houd, indien relevant, ook rekening met verontreinigd bluswater. Dat kan ervoor zorgen dat de stof toch wegstroomt en in de bodem doordringt of uitloogt. |

Een voorziening is alleen relevant als zij groot genoeg is en zich op de juiste locatie bevindt om de bodembedreigende stof die vrijkomt, op te vangen. |

|

Voldaan aan alle drie de voorwaarden? |

Nee. Dan is de omvang van kostencomponent € 0. |

|

Ja. Ga verder met het berekenen van de omvang van deze kostencomponent. |

|

|

I. Zijn er voorzieningen getroffen die de bodemindringing of uitloging van de stof qua diepte beperken (maar niet voorkomen)? Zo nee, ga door met de volgende vraag. Zo ja: |

|

|

Wat wordt uitgerekend? |

Hoe wordt het uitgerekend? |

|

Bepaal het aantal kubieke meter grond dat gesaneerd moet worden. |

m3 = oppervlakte verontreinigde bodem x 0,5 meter |

|

Bereken de saneringskosten. |

Saneringskosten = m3 x € 75 |

|

De omvang van kostencomponent 2 is voltooid. |

|

|

II. Zijn er geen voorzieningen getroffen die bodemindringing of uitloging van de stof qua diepte beperken? Zo ja: |

|

|

Wat wordt uitgerekend? |

Hoe wordt het uitgerekend? |

|

Bepaal het aantal kubieke meter grond dat gesaneerd moet worden. |

m3 = oppervlakte verontreinigde bodem x 5,0 meter |

|

Bereken de saneringskosten |

Saneringskosten = m3 x € 75 plus een stelpost ad € 165.000 |

|

De omvang van kostencomponent 2 is voltooid. |

|

Toelichting bij kostencomponent 2

Zekerheidstelling in verband met meerdere activiteiten?

Wordt de verplichting om zekerheid te stellen in de omgevingsvergunning opgenomen in verband met meer dan één activiteit? En is eenzelfde insluitsysteem voor kostencomponent 2 bij meer dan één activiteit relevant? Neem in dat geval de kosten van bodemsanering als gevolg van uitstroom uit dat insluitsysteem maximaal één keer mee bij de berekening van het bedrag van de zekerheidsstelling.

Als in verband met meerdere activiteiten in één omgevingsvergunning zekerheidstelling wordt voorgeschreven, telt in kostencomponent 2 een bodemsanering als gevolg van uitstroom uit één bepaald insluitsysteem maar één keer mee.

Intrinsiek bodembedreigende stof

Met het stoffenschema en de stoffenlijst in Bijlage 2 van de Nederlandse Richtlijn Bodembescherming26) (hierna: de NRB) kan bepaald worden welke van de stoffen die aanwezig mogen zijn, intrinsiek bodembedreigend zijn.

26) https://www.bodemplus.nl/onderwerpen/wet-regelgeving/nrb/publicaties/nrb-2012

Doordringbaarheid van de stof in de bodem

Bepaal overeenkomstig de stappen 2 en 3 van het Stoffenschema in Bijlage 2 van de NRB of de stof als zodanig of door uitloging kan indringen in de bodem.

Vloeistofdichte bodemvoorzieningen

Een dergelijke bodemvoorziening voorkomt dat de bodembedreigende stof in de bodem doordringt: de stof wordt opgevangen door een vloeistofdichte vloer of lekbak27). De capaciteit van de voorziening moet voldoende zijn.

27) Met vloeistofdichte voorzieningen worden hier een voorziening bedoeld waardoor ook bij een ernstig incident de stof niet in de bodem zal doordringen. Daarmee wijkt de inhoud van het begrip 'vloeistofdichte voorziening' af van de invulling die daaraan in de NRB gegeven wordt.

Aaneengesloten bodemvoorziening of elementenbodemvoorziening

Dergelijke bodemvoorzieningen beperken de mate waarin een bodembedreigende stof indringt in de bodem. Een voorbeeld van een dergelijke voorziening is een onder het maaiveld als zodanige bodemvoorziening aangelegde kleilaag.

In het model Berenschot wordt aangenomen dat bij aanwezigheid van zo’n bodemvoorziening de bodem maximaal tot 0,5 meter ontgraven moet worden. Ontbreekt een dergelijke voorziening (en is ook geen vloeistofdichte bodemvoorziening aanwezig) dan wordt in het model aangenomen dat de bodem tot maximaal 5,0 meter ontgraven moet worden.

Saneringskosten per kubieke meter

Voor ontgraven en saneren van verontreinigde grond wordt een tarief aangehouden van €75,- per kubieke meter. Dit is een optelsom van het gemiddelde tarief voor de ontgraving en verwerking van vervuilde grond dat de richtlijn herstel en beheer (water)bodemkwaliteit vermeldt. In de praktijk zullen de kosten voor bodemsanering afhankelijk zijn het type grond en van de toegepaste saneringstechniek, maar om redenen van eenvoud en praktische bruikbaarheid wordt een gemiddeld tarief gehanteerd. Aangenomen wordt dat dit tarief een groot deel van de saneringskosten zal dekken.

Stelpost € 165.000,--

Bij ontbreken van mitigerende maatregelen zal vaak grondwatersanering nodig zijn. Er zijn vele technieken beschikbaar voor de zuivering van grondwater, maar deze laten zich op hoofdlijnen verdelen in horizontale en verticale onttrekking van grondwater. In de praktijk zullen de kosten voor de zuivering van grondwater bepaald worden door de toegepaste techniek, maar omwille van eenvoud en toepasbaarheid wordt uitgegaan van de kosten van een relatief eenvoudige zuiveringsinstallatie voor verticale onttrekking met een beperkte diepte. Er wordt hiervoor een stelpost aangehouden van €165.000,-- die bestaat uit de kosten voor aanleg en instandhouding. De stelpost is gebaseerd op de kengetallen die worden genoemd in de Richtlijn herstel en beheer (water)bodemkwaliteit28).

28) https://www.bodemrichtlijn.nl/Bibliotheek/bodemsaneringstechnieken

3.4.3. Kostencomponent 3: de kosten van zuiveren en saneren van verontreinigd oppervlaktewater

|

Stap 3.c. Kostencomponent 3: de kosten van zuiveren en saneren van verontreiniging van oppervlaktewater |

|

|

De omvang van deze kostencomponent wordt alleen berekend als aan alle volgende voorwaarden is voldaan: |

|

|

Voorwaarde |

Toelichting |

|

1) Het bevoegd gezag dat de omgevingsvergunning verleent, is bevoegd tot het treffen van maatregelen tot herstel van verontreiniging van oppervlaktewater. |

Het bevoegd gezag dat de verplichting tot het stellen van financiële zekerheid heeft opgelegd, kan de nalevings- of herstelkosten verhalen op die zekerheid. Maar het moet dan wel gaan om nalevings- of herstelkosten die gemaakt zijn als gevolg van de activiteit in verband waarmee de zekerheid is gesteld. |

|

2) de locatie van de activiteiten staat in (in)direct contact met het oppervlaktewater; |

Hiervan is sprake als bij lekkage of bluswerkzaamheden het oppervlaktewater door afvloeiing of via een waterafvoerleiding verontreinigd kan raken. Wordt uitstroom (bijvoorbeeld: bij tankfalen of brand) in het oppervlaktewater verhinderd omdat de verontreiniging altijd tijdig ingesloten wordt, dan wordt niet aan deze voorwaarde voldaan. |

|

3) de aanwezigheid van een intrinsiek waterbezwaarlijke stof is vergund; |

Zie de H-zinnen H-400 tot en met H-420 van de CLP-verordening. Behoort een stof tot deze categorieën, dan is die stof waterbezwaarlijk. |

|

4) uit de met (de meest recente versie van) Proteus29) uitgevoerde MRA een MSI van gelijk aan of groter dan 0,1 komt. |

Met de applicatie Proteus kan de impact van een onvoorziene lozing op het aquatisch milieu beoordeeld worden. De impact wordt uitgedrukt op de milieuschade-index (MSI). Een MSI van kleiner van 0,1 wordt aanvaard geacht. |

|

Voldaan aan alle drie de voorwaarden? |

Nee. Dan is de omvang van kostencomponent € 0. |

|

Ja. Ga verder met het berekenen van de omvang van deze kostencomponent. |

|

29) Zie https://www.helpdeskwater.nl/onderwerpen/applicaties-modellen/applicaties-per/vergunningverlening/vervunningverlening/proteus/.

|

I. Vormen uitgestroomde (onopgeloste) stoffen een drijflaag? Zo nee, ga door met de volgende vraag. Zo ja: |

|

|

Wat wordt uitgerekend? |

Hoe wordt het uitgerekend? |

|

Bereken de saneringskosten. Bepaal het uitstroomvolume in Proteus. Reken dit om naar kilogrammen stofuitstroom. Vermenigvuldig 10 % van gewicht aan stofuitstroom met de saneringskosten ad € 10.000 per kilogram. |

Saneringskosten = 10 % gewicht aan stofuitstroom (kg) x € 10.000 |

|

Ga verder met de vraag: ‘III. Zijn de uitgestroomde stoffen biologisch afbreekbaar met een hoog biochemisch zuurstofverbruik ( BZV -stoffen)?’. |

|

|

II. Zijn de uitgestroomde stoffen aquatoxisch ? Zo nee, ga door met de volgende vraag. Zo ja: |

|

|

Wat wordt uitgerekend? |

Hoe wordt het uitgerekend? |

|

Bereken de saneringskosten. Bepaal het uitstroomvolume in Proteus. Reken dit om naar kilogrammen stofuitstroom. Vermenigvuldig 10 % van gewicht aan stofuitstroom met de saneringskosten ad € 1.000 per kilogram. |