Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR722877

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR722877/1

Beleidsplan Integrale schuldhulpverlening Peelgemeenten 2024-2027

Geldend van 23-07-2024 t/m heden

Intitulé

Beleidsplan Integrale schuldhulpverlening Peelgemeenten 2024-20271 Inleiding

Voor u ligt het regionale beleidsplan Integrale Schuldhulpverlening 2024-2027. Het regionale plan is het overkoepelende kader, waarbij elke gemeente verantwoordelijk is voor specifieke invulling en uitvoering ervan. De Wet gemeentelijke schuldhulpverlening (Wgs) verplicht de gemeenteraad om tenminste één keer in de vier jaar een plan vast te stellen dat richting geeft aan de integrale schuldhulpverlening aan inwoners van zijn gemeente. In 2023 zijn we blijven werken volgens het beleidsplan 2019-2022 en zijn we gestart met de voorbereidingen voor het nieuwe beleidsplan.

Om hieraan te voldoen hebben we het bestaande plan (2019-2022) geactualiseerd op basis van:

- *

De ervaringen in de uitvoeringspraktijk (evaluatieonderzoek);

- *

Wetswijzigingen;

- *

Maatschappelijke ontwikkelingen.

In Bijlage 1 worden deze ontwikkelingen verder samengevat.

Met integrale schuldhulpverlening wordt een samenhangend hulpaanbod van preventie tot en met nazorg aangeboden, met als doel zowel financiële problemen als de oorzaken hiervan op te lossen. Het gaat dus niet alleen om het oplossen of hanteerbaar maken van de schulden, maar ook om het meer financieel zelfredzaam maken van inwoners.

Het doel is dat onze inwoners (particulieren en ondernemers) schuldenvrij leven en problematische schulden worden voorkomen, zodat zij naar vermogen kunnen meedoen in de samenleving. Als onze inwoners in een schuldsituatie komen of dreigen te komen dan kunnen zij een beroep doen op onze dienstverlening.

Dankzij de koers Samenwerken door Samen Werken van de Peelgemeenten wordt deze dienstverlening steeds integraler. In de Koers wordt gewerkt vanuit de integrale klantreis van een inwoner. Door de reis van de klant in beeld te brengen van het eerste signaal (vroegsignalering en preventie) tot en met de hulpverlening (fase 1 en 2) wordt duidelijk welke inspanningen en projecten de meeste impact opleveren voor de inwoner. Ook wordt de verbinding gemaakt met aanpalende domeinen, zoals Wet Maatschappelijke Ondersteuning (WMO) en Jeugdwet (JW). Er is integrale dienstverlening nodig, omdat het oplossen van financiële problemen vaak gepaard gaat met psychosociale problemen of problemen rond de woonsituatie, gezondheid, verslaving of de gezinssituatie. Om tot een duurzaam resultaat te komen moet de hulpverlening zich richten op alle leefdomeinen

Het aanpakken van (problematische) schulden is een kwestie die verschillende beleidsterreinen doordringt, waaronder jeugdbeleid en WMO. Elk van deze beleidsterreinen heeft zijn eigen uitdagingen en complexiteiten bij het omgaan met de schuldenproblematiek. Het doel voor de nieuwe beleidsperiode is om aan te geven hoe de samenwerking met meerdere beleidsterreinen wordt gevonden. Dit geldt ook voor de samenwerking met Senzer in het kader van Werk en Inkomen en bijzondere bijstand.

1.1 Leeswijzer

In dit beleidsplan leggen we eerst uit waarom we integrale schuldhulpverlening inzetten. Vervolgens zoomen we in op het proces. Tot slot brengen we de focus van de komende jaren in beeld. In bijlage 2 zijn indicatoren toegevoegd voor monitoring en in bijlage 3 is een begrippenlijst toegevoegd.

2 Waarom zetten we integrale schuldhulpverlening in?

De schuldenaanpak is gericht op het voorkomen, oplossen van schulden en begeleiding bieden aan inwoners die dit nodig hebben om uit de schulden te komen.

2.1 Voorkomen

We richten ons op het voorkomen van (problematische) schulden. Een geschikt instrument hiervoor is vroegsignalering. Vroegsignalering is het signaleren en herkennen van financiële problemen, zodat we in een vroeg stadium contact op kunnen nemen met de inwoners en hulp aan kunnen bieden.

Dit doen we door:

- •

zo vroeg mogelijk hulp aan te bieden wanneer we een signaal binnenkrijgen;

- •

inwoners financiële (en juridische) adviezen te geven wanneer er mogelijk financiële problemen dreigen;

- •

inwoners te helpen met het benutten van (inkomens)voorzieningen, zoals de minimaregelingen;

- •

aan inwoners coaching en begeleiding te bieden;

- •

Inwoners budgetbeheer aan te bieden

De methode voor vroegsignalering is beschreven in de Landelijke Leidraad Vroegsignalering. Deze beperkt zich tot de aanbieders van vaste lasten. Zij mogen – onder voorwaarden – in een vroeg stadium signalen doorgeven aan de gemeente over betalingsachterstanden. De gemeente reageert hierop door de inwoner hulp aan te bieden. De inwoner is vrij om de hulp wel of niet te accepteren.

2.2 Oplossen

Een geschikte oplossing richt zich op de aanpak van de schulden en de onderliggende oorzaken. Dit hoeft dus niet per se alleen het financiële probleem zelf te zijn. Denk bijvoorbeeld aan het behandelen van een ziekte, het vinden van werk, een luisterend oor of (financiële) vraagstukken (laagdrempelig) beantwoorden.

2.3 Volledig begeleidingstraject

We vinden het belangrijk dat begeleiding wordt geboden aan inwoners die starten met een traject of een traject hebben doorlopen, zowel in de eerste fase van het schuldhulpverleningstraject als bij een minnelijke regeling (Msnp) of een wettelijke regeling (Wsnp). Deze trajecten eindigen – letterlijk – van het ene op het andere moment. Wij willen daarom de focus niet alleen richten op ‘schuldenvrij’, maar vooral op het ‘ontzorgen’ en ‘financiële zelfredzaamheid’ in het algemeen. Met financiële zelfredzaamheid bedoelen wij dat we ernaar streven inwoners zo redzaam mogelijk te maken in het beheren van hun inkomsten en uitgaven en daarmee in het voorkomen van schulden. Met ontzorgen bedoelen wij dat inwoners niet leven vanuit onzekerheid en angst, maar weer vertrouwen hebben in de toekomst. Focus op het totaal plaatje in plaats van op alleen schuldenvrij is van belang, omdat de inwoners die in beeld zijn een bepaalde periode in financiële nood verkeerd hebben. Vervolgens hebben zij (ongeveer) 1,5 jaar op een absoluut minimaal inkomen geleefd. Zij zijn dan schuldenvrij en krijgen plotseling de beschikking over hun volledige inkomen. Met een volledig begeleidingstraject (voor, tijdens, en na) willen we bereiken dat de financiële situatie voor een langere periode stabiel blijft.

2.4 Integrale schuldhulpverlening

Wij streven naar integrale schuldhulpverlening voor iedereen. Het oplossen van schulden bij gezinnen met minderjarige kinderen (art. 2e Wgs) is niet anders dan bij echtparen zonder kinderen en alleenstaanden. We bieden wel specifieke minimaregelingen aan, zodat kinderen in gezinnen met een laag inkomen ook zo veel mogelijk mee kunnen doen. Ook in het Vrij te laten bedrag rapport (VTLB-rapport) houden we rekening met de aanwezigheid van kinderen, bijvoorbeeld door het meenemen van kosten voor co-ouderschap of kinderopvang noodzakelijk voor werk. Per situatie wordt bekeken wat de vraag is. Hiermee kunnen de kinderen meedoen met activiteiten zonder dat de beperkte financiële middelen van de ouders dit in de weg staat.

Daarnaast zetten we ook, zowel lokaal als regionaal, gerichte preventie-activiteiten op, om deze gezinnen eerder te bereiken en te ondersteunen om daadwerkelijke financiële problemen te voorkomen.

3 Hoe verloopt het proces van integrale schuldhulpverlening?

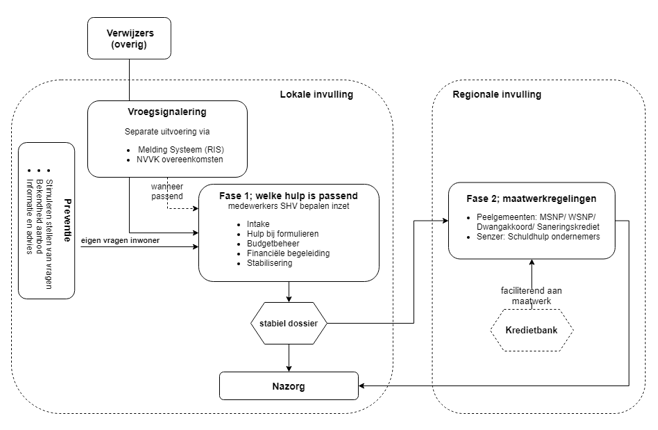

De integrale schuldhulpverlening in de uitvoering is in twee fasen ingedeeld: fase 1 en fase 2. Fase 1 is per gemeente verschillend ingericht. Fase 2 wordt door de GR Peelgemeenten en Senzer uitgevoerd. In onderstaande schematische weergave is dit uiteen gezet.

3.1 Preventie

-

* Lokaal organiseren we diverse activiteiten om geldzaken onder de aandacht te brengen. Hiermee willen we financiële problemen voorkomen en inwoners eerder in beeld krijgen wanneer er wel financiële problemen zijn. Preventie-activiteiten worden lokaal georganiseerd en uitgevoerd.

3.2 Vroegsignalering

-

* Voorkomen dat betalingsachterstanden oplopen en zich ontwikkelen tot problematische schulden.

-

* Signalen van (vaste lasten) schuldeisers komen bij gemeentes binnen (limitatief: zorgverzekering, huur, energie en drinkwater).

-

* Klantbegeleiders combineren deze signalen en pakken deze verder op, waarbij zij hulp aanbieden aan de inwoner.

-

* De inwoner heeft zelf de keuze of ze de hulp wil accepteren.

3.3 Welke hulp is passend? (fase 1)

-

* Als eerste kunnen inwoners terecht bij de lokale toegang, waar gesprekken worden gevoerd met inwoners waar eenvoudige hulpvragen worden beantwoord.

-

* De eerste fase gaat vooraf aan het werkelijke schuldregelingstraject (indien dat nodig is). In deze periode moeten alle zaken op orde worden gebracht en vindt de aanmelding en intake plaats. Het doel van de aanmelding is de registratie van de hulpvraag van de inwoner. De aanmelding leidt tot informatie die noodzakelijk is voor de intake. Inwoners kunnen ook verwezen worden naar derde partijen, zoals beschermingsbewindvoering.

-

* Tijdens de aanmelding wordt in eerste instantie ook bekeken of de inwoner aan het juiste adres is. Het doel van de intake is het toetsen van de zelfredzaamheid van de inwoner en het vaststellen van het probleem van de inwoner om een plan van aanpak te ontwikkelen. Inwoners die niet op korte termijn in aanmerking kunnen komen voor een schuldregeling om een bepaalde reden, maar wel begeleiding en ondersteuning nodig hebben worden geholpen in fase 1.

-

* Wanneer het nodig is zullen in fase 1 de schuldeisers worden aangeschreven met de mededeling dat de inwoner zich heeft gemeld, met het verzoek om (verdere) incassomaatregelen op te schorten. In bepaalde gevallen kan een verzoek aan de rechtbank worden gericht voor het instellen van een moratorium.

-

* Mocht de inwoner nog geen inkomensbeheer hebben, wat de schuldhulpverlenende organisatie wel nodig vindt, dan wordt in deze fase budgetbeheer opgestart of beschermingsbewind aangevraagd. Dit zorgt ervoor dat de lopende vaste lasten worden betaald en voorkomt dat de schulden toenemen.

3.4 Maatwerkregelingen (fase 2)

-

* Nadat er in fase 1 gezorgd is voor een ‘stabiel dossier’, kan dit dossier naar fase 2, waar met maatwerkregelingen wordt gekeken welke schuldhulp het beste bij de situatie van de inwoner past. Met een ‘stabiel dossier’ wordt o.a. bedoeld dat de inkomensten en uitgaven inzichtelijk zijn.

-

* In de tweede fase treedt de schuldhulpverlenende organisatie op als tussenpersoon van de schuldenaar en schuldeisers, waarbij deze de belangen van alle betrokken partijen zo goed mogelijk behartigt.

-

* Een minnelijke regeling (MSNP) is mogelijk wanneer de inwoner een “regelbare” schuldenaar is en er “regelbare” schulden zijn. Een regelbare schuldenaar is bereid en in staat om mee te werken aan een minnelijke regeling (MSNP). Een schuldenaar kan niet regelbaar zijn vanwege, b.v., het ontbreken van een vast inkomen, een verslaving of omdat hij niet wil meewerken.

-

* Schulden zijn regelbaar wanneer de schuldeiser kan meewerken met een minnelijke regeling (MSNP). Niet regelbare schulden zijn b.v. vanwege een juridische status niet regelbaar (b.v. boetes).

-

* Wanneer een schuld in principe wel regelbaar is, maar de schuldeiser weigert mee te werken, dan kan deze schuldeiser door de rechter tot medewerking worden gedwongen via een dwangakkoord.

-

* Wanneer de inwoner en/of de schulden niet regelbaar zijn, kan de inwoner worden doorgeleid naar de wettelijke schuldregeling, de WSNP (Wet Schuldsanering Natuurlijke Personen). De rechtbank beslist over toelating tot de WSNP.

-

* Om de schulden af te lossen kan het saneringskrediet ingezet worden. Hiervoor wordt samengewerkt met Kredietbank Nederland. Met saneringskredieten worden alle schuldeisers in één keer aan het begin van het traject afgelost. Om de schulden te betalen sluiten de inwoners via de gemeente een krediet af dat ze in 1,5 jaar moeten aflossen. Hiervoor wordt uitgezocht of we kunnen aansluiten bij het waarborgfonds (waar de Kredietbank Nederland ook bij is aangesloten) om het risico voor gemeenten weg te nemen door borgstellingen af te geven.

3.5 Schuldhulp ondernemers

-

* De gemeenten in de arbeidsmarktregio Helmond – de Peel (Helmond, Geldrop-Mierlo, Asten, Deurne, Gemert-Bakel, Laarbeek en Someren) werken samen aan de schuldhulpverlening voor ondernemers. Alle vormen van ondersteuning en advies voor ondernemers is gebundeld bij het Werkgeversservice punt (WSP) van Senzer en UWV.

-

* De doelen sluiten nauw aan bij de particuliere schuldhulpverlening. Bij de schuldhulpverlening voor ondernemers zijn de doelen:

- °

Schulden en financiële problemen worden waar mogelijk voorkomen door de inzet van preventie-activiteiten

- °

Schulden en financiële problemen beheersbaar houden

- °

Schulden en financiële problemen worden blijvend opgelost

- °

-

• De toegang tot schuldhulpverlening geldt voor alle ‘natuurlijke personen’. Dit betekent dat een inwoner ingeschreven moet staan bij één van de gemeentes én met hun onderneming persoonlijk aansprakelijk is. Daarbij is dus een Naamloze Vennootschap uitgesloten.

-

• Bij schuldhulp ondernemers is maatwerk het uitgangspunt en wordt er gewerkt volgens de volgende stadia:

- °

Intake

- °

Heroriëntatietraject: waarbij o.a. naar het welzijn van de ondernemer wordt gekeken en of er sprake is van een mogelijke doorstart van het bedrijf.

- °

Schuldhulptraject, wat bestaat uit twee fasen, namelijk: stabilisatie en in fase 2 wordt gekeken of het bedrijf levensvatbaar is of niet. Vanuit daar worden vervolgstappen genomen om de ondernemer zo goed mogelijk te helpen. Voor deze hulp zijn diverse instrumenten beschikbaar.

- °

Nazorg: elk schuldhulptraject eindigt, net zoals bij particulieren, met nazorg. Ook nazorg is maatwerk, wat kan verschillen van een eenvoudige eenmalige check tot een nazorgtraject. Het doel is om terugval in schulden te voorkomen.

- °

4 Focus beleid 2024-2027

4.1 Visie

Financiële problemen oplossen is ingewikkeld. Als de financiële problemen groot zijn veroorzaakt dat zo veel stress dat het moeilijker is om gezond te blijven, goed te functioneren op je werk of kinderen op te voeden. Er worden veel andere leefgebieden geraakt. Oorzaken en gevolgen worden moeilijk van elkaar te onderscheiden, waardoor het belangrijk is om de inwoners vanuit een integrale aanpak te helpen. Dit doen we door samen te werken met netwerkpartners binnen het sociaal domein en daarbuiten.

We werken toe naar een integrale dienstverlening. Wanneer een inwoner bij de gemeente binnenkomt, wordt gekeken of er sprake is van enkelvoudige of meervoudige problematiek. Bij welk loket de inwoner ook aanklopt, er wordt gekeken naar de vijf leefgebieden (wonen, zorg, werk, inkomen & onderwijs), zodat de juiste ondersteuning kan worden aangeboden.

4.2 Uitgangspunten

-

» De inwoner houdt eigen regie

We bieden een inwoner ondersteuning om grip te krijgen op de eigen financiële situatie. De regie blijft waar mogelijk bij de inwoner zelf.

-

» De schuldhulpverlening is onderdeel van integrale dienstverlening

Schulddienstverlening draagt bij aan de bestrijding van armoede en geeft inwoners meer mogelijkheden om mee te doen aan de samenleving.

Financiële problemen gaan vaak samen met problemen op andere gebieden en kunnen ook veroorzaakt worden door andere problemen. Denk hierbij aan de gezinssituatie, woonsituatie verslaving, de psychische en/of lichamelijke gezondheid. Om de inwoner goed te kunnen helpen is het belangrijk dat er integrale dienstverlening is. Samen met de inwoner en het voorliggend veld of de benodigde hulpverleningsinstanties (waaronder ook beschermingsbewindvoering) werken we aan een oplossing.

-

» De dienstverlening is eenvoudig bereikbaar en toegankelijk

Informatie over hulp bij financiën en/of schulden is op meerdere plaatsen te vinden, zodat de inwoners, betrokkenen en hulpverleners weten waar ze terecht kunnen voor ondersteuning. Als een inwoner bij een andere instantie zijn financiële vragen of problemen aankaart, zorgt deze instantie voor doorverwijzing naar de juiste ondersteuning.

Wanneer er financiële problemen zijn, is het belangrijk dat er snel actie wordt ondernomen om te voorkomen dat de situatie verergert. Daarbij mag de inwoner geen drempel ervaren bij het vragen om hulp. Ook inwoners die (nog) geen schulden hebben, maar wel financiële vragen, kunnen met hun vragen terecht. Antwoorden en adviezen kunnen voorkomen dat er wel financiële problemen ontstaan.

-

» Preventie, vroegsignalering en nazorg zijn essentieel

Preventie, vroegsignalering en nazorg zijn erg belangrijk in een succesvolle aanpak. Preventie om te voorkomen dat inwoners in de schulden raken. Vroegsignalering om zo snel mogelijk in te kunnen grijpen als er (kleine) financiële problemen optreden en nazorg om, als een inwoner in de schulden is geraakt, de inwoner te helpen op eigen benen te staan en niet nogmaals in de schulden te komen. Dit is extra van belang nu de termijnen van een MSNP en WSNP traject verkort zijn van 3 jaar naar 1,5 jaar. Daarom geven we daar veel aandacht aan en wordt hier per gemeente op haar eigen manier invulling aan gegeven.

Als we signalen ontvangen via vroegsignalering van instanties dat inwoners betalingsachterstanden hebben, ondernemen we direct actie. We benaderen inwoners met een aanbod voor ondersteuning. Na afronding van een traject nemen we regelmatig contact op met de inwoner om te informeren naar de huidige financiële situatie, zodat terugval kan worden voorkomen.

-

» De integrale schuldhulpverlening is een gezamenlijke verantwoordelijkheid

Bij aanvang van de ondersteuning wordt er door de inwoner, de gemeente en de betrokken partijen een gezamenlijk plan gemaakt. In dit plan worden de aanpak, het doel en de daarbij behorende afspraken beschreven. Alle betrokkenen zetten zich maximaal in om het doel, een gezonde stabiele financiële situatie voor de inwoner, te behalen.

-

» Monitoring geeft inzicht

Het is belangrijk om de schuldhulpverlening te monitoren. Daarmee hebben we de voortgang in beeld en zien we hoe effectief het hulpverleningsproces is. Zo weten we op tijd wanneer er verbeteringen of veranderingen nodig zijn in het werkproces. Door middel van monitoring via een dashboard kunnen we overzichtelijke rapportages en verslagen maken. Hiermee kunnen we ons eenvoudig verantwoorden aan belanghebbenden.

-

Deze uitgangspunten vormen de basis om onderstaande doelen te bereiken.

4.3 Doelen

Voorkomen en beheersbaar houden van schulden

Financiële problemen staan zelden op zichzelf en hebben vaak hun uitwerking op andere leefdomeinen, zoals gezondheid, woon- en werksituatie en gezinssituatie. Schulden zijn helaas niet altijd te voorkomen ondanks de inzet van preventie-activiteiten. Het is wenselijk om in een zo vroeg mogelijk stadium grip op de financiële situatie te krijgen.

- »

Doel 1: Aandacht aan het thema geldzaken om dit meer bespreekbaar te maken;

- »

Doel 2: Laagdrempelige, zichtbare en proactieve toegang, om zo vroeg mogelijk te signaleren en problematische schulden te voorkomen;

- »

Doel 3: Bewustwording en kennisdeling tussen en met professionals.

Oplossen van schulden

Wanneer inwoners de (vaak moeilijke) stap hebben gezet om hulp te vragen bij de gemeente, wordt zo snel mogelijk actie ondernomen om de inwoner passende hulp te bieden. Samen met de inwoner wordt een plan gemaakt, zodat een perspectief op een schuldenvrije toekomst snel in beeld komt.

- »

Doel 4: Versterken financiële zelfredzaamheid van inwoners

5 Hoe gaan we dit monitoren en evalueren?

Om de kwaliteit van de dienstverlening te borgen is het belangrijk dat we structureel monitoren en evalueren.

5.1 Evaluatie

Er vindt maandelijks een evaluatie plaats van de dienstverlening. Hierin worden o.a. aantallen, kenmerken van de doelgroep, belemmeringen en kansen besproken. Het doel is om ook een nauwere samenwerking te bewerkstellingen met bewindvoerders.

Door regelmatig naar de uitkomsten van de uitvoering te kijken wordt er snel zichtbaar of het huidige beleid goed werkt of bijgesteld moet worden.

5.2 Monitoring

We monitoren de dienstverlening door opgestelde indicatoren die vanuit de systemen inzichtelijk worden gemaakt. Monitoring is een onderdeel van informatie (data)gedreven werken. We hebben direct inzicht in de beschikbare gegevens. Tijdens de maandelijkse overleggen worden deze gegevens geduid. Wat zien we nu gebeuren als we naar de cijfers kijken? Het doel is om voornamelijk samen het gesprek hierover te voeren om (nog meer) bewustwording te bewerkstelligen.

Bij de monitoring maken we een selectie van indicatoren die informatie toevoegen voor het proces. Een overzicht van deze indicatoren vindt u in Bijlage 2.

5.3 Samenwerking

De komende jaren willen we ons verder richten op het vormgeven van de integrale dienstverlening, waarin de verschillende beleidsterreinen samenkomen.

Ondertekening

6 Bijlagen

6.1 Bijlage 1: Samenvatting ontwikkelingen

Wettelijke wijzigingen

Per 1 juli 2023 zijn o.a. de volgende wetswijzigingen in werking getreden:

Wetswijziging Faillissementswet.

- »

De goeder trouwtoets is verkort van vijf naar drie jaar. Termijn dat iemand te goeder trouw moet zijn geweest t.a.v. het ontstaan en onbetaald laten van de schulden. (artikel 288, lid 1 onder b).

- »

De aflostermijn van de Wsnp is verkort van 36 maanden naar 18 maanden (artikel 349a, lid 1).

- »

De tienjarige uitsluitingstermijn, waarbinnen niet opnieuw toelating tot de Wsnp mogelijk was, vervalt (artikel 288, lid 2 onder d).

- »

Ingangsdatum Wsnp per datum eerste aflossing in het minnelijk traject (artikel 349a, lid 1): alleen als maximaal is afgelost voor de gezamenlijke schuldeisers, zoals dat ook gebeurt in de Wsnp.

- »

Aansluitend op deze wetswijzigingen is de aflostermijn van de Msnp ook verkort van 36 naar 18 maanden.

Conclusie: Door de verkorting van termijnen wordt de nazorg extra belangrijk

Maatschappelijke ontwikkelingen

De maatschappelijke ontwikkelingen hebben effect op het lokale beleid en op het regionale beleid.

Begin 2020 raakten mensen hun baan kwijt, verdienden minder of werden langdurig ziek door de coronapandemie. Ondanks economisch herstel in 2021, bracht 2022 nieuwe problemen voor inwoners met een laag inkomen door de stijgende inflatie in Nederland. In 2022 werd de wereld ook opgeschrikt door de oorlog in Oekraïne. Deze oorlog heeft tot een enorme stijging van de voedsel- en energieprijzen geleid.

Evaluatie van het huidige beleid

Het huidige beleid is geëvalueerd met de uitvoering. De conclusies in een notendop zijn:

- »

Inzet op zelfredzaamheid / eigen kracht van de inwoner is en blijft belangrijk. Tijdens het traject moet er meer aandacht zijn voor financiële zelfredzaamheid en er moet meer aandacht zijn voor nazorg. (het duurzaam oplossen van het probleem).

- »

Inzet op vroegsignalering blijft belangrijk.

- »

De keten van integrale schuldhulpverlening wordt positief beoordeeld en kan op dezelfde manier voortgezet worden

- »

Maatwerk en vraaggerichte aanpak zijn leidend.

- »

Focus op het positief afsluiten van het SHV traject.

- »

Meer aandacht aan de vindbaarheid en toegankelijkheid van de dienstverlening.

6.2 Bijlage 2: Indicatoren

De indicatoren in het dashboard zijn gericht op:

Vroegsignalering

- »

Hoeveel meldingen vanuit vroegsignalering leiden tot contact/adviesgesprek?

Grootte van probleem bij het in beeld komen

- »

Wat is de hoogte startschuld

- »

Aantal schuldeisers

- »

Onderscheid maken tussen lokaal en bovenlokaal

Effectiviteit van de inzet:

- »

Maken inwoners het traject (volgens plan van aanpak) af?

- »

Opnieuw in caseload binnen x jaar?

Nakomen termijnen.

- »

Binnen 4 weken na de melding vindt een eerste gesprek plaats; periode van datum melding tot datum eerste gesprek.

- »

Binnen 3 werkdagen na de melding crisis vindt er een gesprek plaats; periode van datum melding crisis tot datum gesprek

- »

Binnen 8 weken na het eerste gesprek, wordt er een besluit genomen; periode van datum eerste gesprek tot datum besluit

- »

Doorlooptijd stabilisatiefase

- »

Gemiddelde doorlooptijd alle geslaagde schuldendossiers in dagen van aanmelding schulddienstverlening tot realisatie sanering

Inzet van instrumenten/ trajecten.

- »

Wat zijn de kosten van het aantal ingezette beschermingsbewind?

- »

Hoe vaak is beschermingsbewind ingezet?

- »

Hoe vaak is schuldenbewind ingezet?

- »

Wat is het resultaat geweest hiervan?

- »

Hoe vaak is budgetcoaching ingezet?

- »

Hoe vaak is budgetbeheer ingezet?

- »

Wat is het resultaat geweest hiervan?

- »

Hoe vaak is gebruik gemaakt van adviesrecht?

- »

Wat is het totaal aantal gestarte en afgeronde (met en zonder schone lei) MSNP en WSNP- trajecten?

- »

Hoeveel dwangakkoorden zijn ingezet?

- »

Hoeveel saneringskredieten zijn ingezet?

- »

Hoeveel ondernemers zijn geholpen? Welke trajecten zijn ingezet?

Evaluatie van de schuldhulp.

- »

Hoe heeft de inwoner de schuldhulp ervaren?

- »

Wat was positief?

- »

Waar liggen verbeterpunten?

6.3 Bijlage 3: Begrippenlijst

- 1.

Budgetbeheer: Het beheren van het budget van een individu of huishouden (op vrijwillige basis) door een instantie of professional, met als doel het voorkomen van financiële problemen en het op orde houden van de financiën.

- 2.

Beschermingsbewind: Een vorm van bewindvoering waarbij de bewindvoerder specifiek belast is met het beheren van de financiën van een persoon die niet in staat is om dit zelf te doen, vaak vanwege lichamelijke of geestelijke beperkingen.

- 3.

Dwangakkoord: Een schuldenaar kan met dwangakkoord de rechtbank verzoeken één of meerdere weigerende schuldeisers bevelen in te stemmen met de schuldregeling die in het minnelijke traject namens schuldenaar is aangeboden.

- 4.

Eenvoudige hulpvragen: Hulpvragen op het gebied van schuldhulpverlening die relatief eenvoudig op te lossen zijn en geen complexe of langdurige ondersteuning vereisen.

- 5.

Financiële zelfredzaamheid: Het vermogen van een individu om zijn eigen financiën te beheren en te regelen, inclusief het maken van budgettaire beslissingen en het omgaan met financiële uitdagingen zonder externe hulp.

- 6.

Incassomaatregelen: Juridische stappen ondernomen door schuldeisers om openstaande schulden te innen, zoals het inschakelen van een incassobureau of het aanvragen van een gerechtelijk vonnis.

- 7.

Indicatoren: Meetbare variabelen die worden gebruikt om de voortgang, effectiviteit of kwaliteit van schuldhulpverleningstrajecten/ ontwikkelingen te evalueren.

- 8.

Inkomensbeheer: Het beheren van het inkomen van een individu door een derde partij, zoals een bewindvoerder of budgetbeheerder, om ervoor te zorgen dat de financiële verplichtingen worden nagekomen en om problematische schulden te voorkomen.

- 9.

Inkomensvoorzieningen: Financiële steun of uitkeringen verstrekt door de overheid aan individuen of huishoudens met een laag inkomen, om hen te helpen bij het voorzien in hun basisbehoeften.

- 10.

Integrale schuldhulpverlening: Een benadering van schuldhulpverlening waarbij verschillende aspecten van het leven van de schuldenaar worden meegenomen, zoals psychosociale, juridische, maatschappelijke, (gezondheids-)zorg en financiële aspecten, om een breed scala aan ondersteuning te bieden.

- 11.

Klantbegeleider: Een professional binnen de schuldhulpverlening die verantwoordelijk is voor het begeleiden en ondersteunen van inwoners gedurende het schuldhulpverleningstraject.

- 12.

Kredietbank: Een financiële instelling die gespecialiseerd is in het verstrekken van leningen aan mensen met een laag inkomen of aan mensen met problematische schulden, vaak tegen gunstige voorwaarden.

- 13.

Maatwerkregelingen: Specifieke regelingen of aanpassingen die worden toegepast binnen de schuldhulpverlening om tegemoet te komen aan de individuele behoeften en omstandigheden van de schuldenaar.

- 14.

Meervoudige problematiek: Situaties waarin een persoon te maken heeft met meerdere complexe problemen of uitdagingen, zoals schulden gecombineerd met psychische, gezondheid, verslavings- of huisvestingsproblemen.

- 15.

Minnelijke regeling (Msnp): Een buitengerechtelijke schuldsaneringsregeling waarbij schuldeisers akkoord gaan met een afbetalingsregeling zonder tussenkomst van de rechter.

- 16.

Monitoring: Het systematisch volgen en evalueren van de voortgang, prestaties en resultaten van schuldhulpverleningstrajecten/ ontwikkelingen met behulp van specifieke indicatoren.

- 17.

Moratorium: Een tijdelijke opschorting of uitstel van betalingen of incassomaatregelen, vaak verleend door een rechter, om een schuldenaar de kans te geven zijn financiële situatie te herstellen.

- 18.

Nazorg: Ondersteuning en begeleiding die wordt geboden aan schuldenaren nadat zij een schuldhulpverleningstraject hebben doorlopen, om ervoor te zorgen dat zij stabiel blijven en hun financiële zelfredzaamheid behouden.

- 19.

Ontzorgen: Het verminderen van stress, zorgen en lasten voor schuldenaren door hen te ondersteunen bij het beheer van hun financiën en het vinden van oplossingen voor hun schulden.

- 20.

Preventie: Maatregelen en interventies die gericht zijn op het voorkomen van financiële problemen en schulden, onder andere door middel van voorlichting, educatie en het versterken van financiële vaardigheden.

- 21.

Problematische schulden: Schulden die dusdanig hoog zijn of dusdanige problemen veroorzaken dat de schuldenaar niet in staat is om deze zelfstandig af te lossen, en waarvoor professionele hulp en ondersteuning nodig is.

- 22.

Saneringskrediet: Een financiële regeling waarbij een schuldenaar een lening krijgt om zijn schulden geheel of gedeeltelijk af te lossen, vaak onder voorwaarden zoals het voltooien van een schuldhulpverleningstraject.

- 23.

Schuldeisers: Personen, bedrijven of instanties aan wie geld verschuldigd is door een schuldenaar als gevolg van openstaande rekeningen, leningen of andere financiële verplichtingen.

- 24.

Schuldhulpverleningstraject: Het proces waarbij een schuldenaar ondersteuning en begeleiding ontvangt bij het aanpakken van zijn schuldenproblematiek, bestaande uit onder andere verschillende stappen zoals intake, budgetadvies, schuldbemiddeling en nazorg.

- 25.

Separaat: Losstaand of afzonderlijk. In de context van schuldhulpverlening kan het verwijzen naar specifieke aspecten of onderdelen van een schuldhulpverleningstraject die apart worden behandeld of aparte aandacht vereisen.

- 26.

Stabilisering: Het proces waarbij de financiële situatie van een schuldenaar wordt gestabiliseerd door middel van budgetbeheer, betalingsregelingen en andere maatregelen, voordat verdere stappen worden genomen in de richting van schuldaflossing of -sanering.

- 27.

Toegang: De mogelijkheid voor een individu om gebruik te maken van schuldhulpverleningsdiensten, voorzieningen of regelingen om hulp te krijgen bij het oplossen van financiële problemen en schulden.

- 28.

Verwijzers: Personen, instanties of organisaties die mensen doorverwijzen naar schuldhulpverleningsdiensten, zoals maatschappelijk werkers, huisartsen, gemeentelijke instanties, sociale diensten, enzovoort.

- 29.

Voorliggend veld: verwijst naar de hulpverlening of ondersteuning die beschikbaar is voordat een situatie verergert of voordat intensievere interventies nodig zijn. In de context van schuldhulpverlening betekent voorliggend veld dat er eerst wordt gekeken naar de mogelijkheden binnen reguliere hulpverlening of voorzieningen voordat men overgaat tot meer gespecialiseerde of intensieve vormen van ondersteuning, zoals schuldhulpverleningstrajecten of wettelijke regelingen.

- 30.

Vroegsignalering: Het vroegtijdig herkennen en identificeren van signalen die kunnen wijzen op mogelijke financiële problemen of dreigende schulden, met als doel om tijdig passende ondersteuning te bieden en escalatie van de problemen te voorkomen.

- 31.

Waarborgfonds: Een fonds dat financiële garanties biedt voor leningen of andere financiële verplichtingen, vaak gebruikt om financiële risico's te beperken voor zowel schuldenaren als schuldeisers in het kader van schuldhulpverlening.

- 32.

Wettelijke regeling (Wsnp): De Wet schuldsanering natuurlijke personen (Wsnp) is een wettelijke regeling in Nederland die schuldenaren met problematische schulden de mogelijkheid biedt om een schuldsaneringstraject in te gaan onder toezicht van een bewindvoerder en onder bepaalde voorwaarden hun schulden geheel of gedeeltelijk af te lossen.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl