Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR722798

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR722798/1

Nota Grondbeleid 2024

Geldend van 19-07-2024 t/m heden

Intitulé

Nota Grondbeleid 2024Samenvatting

In deze Nota Grondbeleid zijn de beleidskaders vastgelegd rondom het grondbeleid van waaruit projecten worden vormgegeven. Deze nota is de opvolger van de in 2011 door de gemeenteraad vastgestelde Nota Grondbeleid.

In de nota is het volgende beleidskader opgenomen:

- -

Er is sprake van maatwerk. Bij de initiatieffase stelt de gemeenteraad, aan de hand van het schema keuzemodel grondbeleid, het te voeren grondbeleid per te ontwikkelen gebied vast (situationeel grondbeleid, paragraaf 2.2).

- -

De gemeente voert actief grondbeleid als zij een maatschappelijke of publieke doelstelling wenst te realiseren, indien dit niet op een andere wijze geregeld kan worden, waarbij zij zelf het initiatief neemt.

- -

Een grondexploitatie wordt ter instemming voorgelegd aan de gemeenteraad, voorafgaand of gelijktijdig met het omgevingsplan welke de ruimtelijke kaders van de ontwikkeling vaststelt.

- -

De gemeenteraad wordt één keer per jaar bijgepraat over de vastgestelde ruimtelijke en financiële uitgangspunten van de grote ruimtelijke projecten van de gemeente Oegstgeest.

- -

Wijzigingen van de ruimtelijke kaders worden via een raadsvoorstel ter besluitvorming voorgelegd aan de raad.

- -

Risico’s waarbij de financiële impact groter is dan 50% worden voor 100% meegenomen in de grondexploitatie, risico’s kleiner dan 50% worden voor dat percentage meegenomen.

Deze Nota Grondbeleid steunt de volgende doelen:

- -

Mogelijkheid te sturen op grondbeleid en in te zetten instrumenten: Het type grondbeleid wordt per project bij de initiatieffase bepaald aan de hand van het schema keuzemodel grondbeleid. Dit schema is opgenomen in paragraaf 2.3. In principe voert de gemeente alleen actief grondbeleid als zij een maatschappelijke opgave wenst te realiseren, waarbij zij zelf het initiatief neemt.

- -

Rollen en taakverdeling tussen college en raad met betrekking tot het grondbeleid: Op grond van artikel 160 van de gemeentewet hebben de raad en het college als afzonderlijke bestuursorganen binnen de gemeente ieder hun eigen bevoegdheden. De raad controleert en toetst periodiek vervolgens in hoeverre de uitvoering van het grondbeleid door het college binnen de vastgestelde kaders plaats vindt.

- -

In de Nota Grondbeleid wordt vastgelegd welke informatie de raad gepresenteerd krijgt en op welke wijze deze aan de raad wordt voorgelegd.

Besluitvorming

Door het vaststellen van deze nota heeft de raad de volgende beleidsregels vastgesteld:

- 1.

dat zij situationeel grondbeleid voert;

- 2.

dat zij actief grondbeleid voert bij de verwezenlijking van initiatieven met een maatschappelijke doelstelling en bij openbare voorzieningen;

- 3.

dat zij geen gronden verkoopt aan nutsbedrijven, tenzij er zwaarwegende belangen bestaan om de grond te verkopen. In de plaats daarvan vestigt zij een zakelijk recht;

- 4.

dat zij een eerste recht van koop bedingt bij uitgifte van gronden voor een maatschappelijke voorziening aan een maatschappelijke instelling;

- 5.

dat zij bij verkoop een anti-speculatiebeding opneemt in de verkoopovereenkomst;

- 6.

dat de grondprijs per functie wordt bepaald conform de vigerende Grondprijzenbrief;

- 7.

dat zij in de initiatieffase een risicoanalyse opmaakt om te bepalen welk type grondbeleid gevoerd wordt;

- 8.

dat de raad een initiatiefbudget vaststelt;

- 9.

dat zij altijd uitgaat van de marktwaarde bij inbreng van gemeentegrond. De marktwaarde wordt bepaald aan de hand van een taxatie door een erkend en onafhankelijke taxateur;

- 10.

de Risicoreserve Grondexploitaties minimaal een financiële dekking moet hebben van 50% voor de risico’s.

1. Waarom deze Nota Grondbeleid?

Oegstgeest is één van de kleinste gemeenten van Nederland. De ruimte is kostbaar en ontwikkelingen in onze gemeente moeten goed afgewogen worden om de kwaliteit van ons dorp te behouden.

Dat vraagt om een zorgvuldige afweging van keuzes, een heldere communicatie en een grote betrokkenheid van de inwoners. Wij streven daarbij naar kaders waarbinnen participatie al vanaf een vroeg stadium van planvorming een duidelijke plaats krijgt.

1.1. Aanleiding

In deze Nota Grondbeleid zijn de beleidskaders vastgesteld waarbinnen het grondbeleid van de gemeente wordt uitgevoerd. De aanleiding voor actualisatie van ons grondbeleid is tweeledig: enerzijds de invoering van de Omgevingswet per 1 januari 2024 en anderzijds wil de gemeente zelf de afweging kunnen maken welke rol zij bij welk initiatief speelt.

De Omgevingswet

Met de invoering van de Omgevingswet is het omgevingsrecht samengevoegd in één wet. De Omgevingswet vraagt om een integrale benadering van de fysieke leefomgeving met alle daarbij horende aspecten, zoals bouwen, milieu, water, landschap en mobiliteit, maar ook met gezondheid en veiligheid. De omgevingswet biedt nieuwe mogelijkheden om kosten te verhalen.

Van faciliterend grondbeleid naar situationeel grondbeleid

De maatschappij is continu in verandering, waarbij maatschappelijke vraagstukken en economische ontwikkelingen steeds meer de politieke agenda vullen. Door situationeel grondbeleid te voeren, kan de gemeente per initiatief bepalen welke rol zij voor zichzelf weggelegd ziet en houdt zij daarmee tevens een ‘vinger in de pap’.

1.2 Doelstellingen van de Nota Grondbeleid

In deze Nota Grondbeleid zijn de spelregels over de rol van de gemeente in gebiedsontwikkeling opgenomen. De Nota bevat richtlijnen voor de wijze waarop de gemeente bestaand grondgebruik handhaaft en gewenste veranderingen realiseert, zodat dit past binnen de gemeentelijke ambities ten aanzien van ruimtelijke ordening.

Het grondbeleid is geen doel op zich, maar is een middel om ruimtelijke doelstellingen op het gebied van wonen, economie, natuur, groen, infrastructuur en maatschappelijke voorzieningen te realiseren. Doelstellingen van het grondbeleid zijn:

- 1.

het bevorderen van een maatschappelijk gewenst ruimtegebruik;

- 2.

het verhogen van de kwaliteit van het ruimtegebruik;

- 3.

het bevorderen van een rechtvaardige verdeling van kosten en opbrengsten over gebruikers, grondeigenaren, ontwikkelaars en de overheid;

- 4.

het inzetten van overschotten van gemeentelijke grondexploitaties voor andere maatschappelijke doelen of voor projecten met tekorten.

Meer concreet gaat grondbeleid in op de (juridische en financiële) instrumenten die de gemeente hierbij hanteert, maar ook de voorwaarden waaronder de gemeente deze toepast. Daarnaast bevat de Nota uitgangspunten over de organisatie bij de uitvoering van het grondbeleid, waaronder het (financiële) beheer (planning, sturing en verantwoording) en risicomanagement.

2. Situationeel grondbeleid en de instrumenten

2.1. Actief of faciliterend grondbeleid

Het grondbeleid is faciliterend aan het ruimtelijke beleid van de gemeente. Hiermee worden in samenhang de ruimtelijke en economische kaders gerealiseerd.

Er wordt onderscheid gemaakt tussen faciliterend grondbeleid en actief grondbeleid. Het belangrijkste verschil tussen deze vormen van grondbeleid is de mate waarin de gemeente zelf, al dan niet risicodragend en al dan niet in samenwerking met private partijen, overgaat tot het kopen, exploiteren (bouw- en woonrijp maken) en uitgeven van grond. In bijlage 1 zijn de verschillende typen grondbeleid nader uitgewerkt, evenals de verschillende mogelijke tussenvormen, waarbij ook wordt in gegaan op de voor- en nadelen van de betreffende typen grondbeleid.

2.2. Situationeel grondbeleid

Bij situationeel grondbeleid wordt per situatie maatwerk toegepast op het te voeren grondbeleid. Zo wordt per project of initiatief bekeken welke vorm van grondbeleid (actief, facilitair of een tussenvorm) gevoerd wordt door de gemeente en met welk instrument. De rol die de gemeente inneemt bij het realiseren van initiatieven wordt afgestemd op de dynamiek van de gebieden en de rol die de gemeente daarin voor haarzelf ziet weggelegd. Per situatie wordt een beoordeling gemaakt welke type grondbeleid per initiatief en ontwikkeling voor de gemeente het gewenste resultaat met zich mee brengt. Het grondbeleid krijgt hierdoor een situationeel karakter.

Op deze manier blijft de gemeente wendbaar en flexibel en kan zij daardoor inspringen op de veranderende maatschappij en de vraagstukken die zich hierbij voordoen. Met het voeren van een situationeel grondbeleid wordt de grond tevens gebruikt conform het actuele omgevingsplan.

2.2.1.Maatwerk

Situationeel grondbeleid is maatwerk. Een actieve inzet van grondbeleid betekent echter niet per definitie een actieve rol voor de gemeente in elke ruimtelijke ontwikkeling. Het vereist in elk geval een proactieve houding om minimaal te kunnen komen tot een faciliterend grondbeleid. Hierbij hoort ook een goede manier van in- en extern samenwerken met een hoog niveau van dienstverlening.

Naar aanleiding van de doelen en omstandigheden is het van belang flexibel te zijn in de aanpak, want voor elke locatie gelden specifieke doelstellingen en omstandigheden. Daarnaast zijn de grondposities van gemeente en marktpartijen bepalend voor de strategie die wordt gevolgd. De gemeente heeft een sterkere positie in het ontwikkelingsproces, wanneer gronden in eigendom zijn dan in die gevallen waarin zij geen grondpositie heeft.

Met het innemen van strategische posities kan de gemeente een meer sturende rol in de planning en het proces van gronduitgifte en –exploitatie krijgen. Daarom wordt strategische verwerving mogelijk gemaakt.

|

BELEIDSREGEL 1: DE GEMEENTE VOERT EEN SITUATIONEEL GRONDBELEID. |

2.3. Keuze grondbeleid

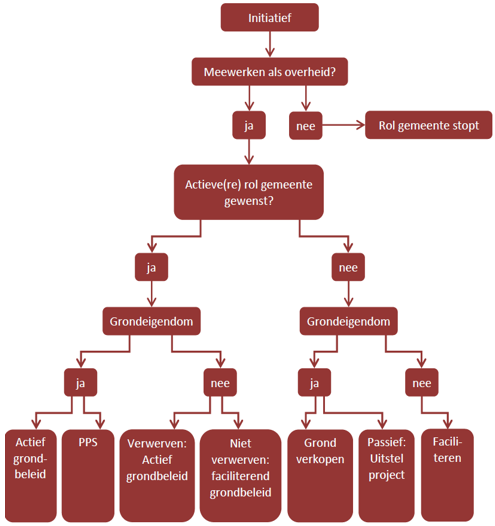

Bij de start van een ruimtelijk project dient de gemeentelijke rol en het risicoprofiel te worden vastgesteld aan de hand van de verschillende vormen van grondbeleid. Bij de initiatieffase stelt de raad, conform het keuzemodel grondbeleid (zie figuur 2.1.), het te voeren grondbeleid per het te ontwikkelen gebied vast. Daarbij geeft de raad aan hoe het grondbeleidsinstrumentarium ingezet kan worden om de gemeentelijke doelen te bereiken. Hierbij wordt de afweging gemaakt of de risico’s opwegen tegen de publieke belangen. Vaak wordt de keuze van het type grondbeleid al ingegeven door de grondposities van private ontwikkelaars, maar ook in deze gevallen kan de gemeente een strategie kiezen om haar doelstellingen realiseren.

Als een initiatief voor ontwikkeling bij de gemeente binnenkomt, wordt een aantal stappen doorlopen. De eerste vraag die beantwoord wordt, is of de gemeente haar medewerking wil verlenen aan het initiatief. Als dit niet zo is, dan wordt gekeken of er een aanpassing in het initiatief mogelijk is, zodat het initiatief mogelijk alsnog doorgang kan vinden. Zo niet, dan is het initiatief voor de gemeente een onwenselijke ontwikkeling en stopt de betrokkenheid van de gemeente.

Indien de gemeente een rol voor haarzelf weggelegd ziet in het initiatief, dan is het van belang dat er gekeken wordt welke rol zij hierin wenst (actief of facilitair) en daarmee in welke mate zij risico kan en wil lopen, maar ook in hoeverre zij de regie wenst in het initiatief.

Figuur 2.1. keuzemodel situationeel grondbeleid

2.3.1.Actief grondbeleid

De gemeente voert actief grondbeleid als zij het initiatief neemt om haar maatschappelijke doelstelling/functie te realiseren. Dit is het geval bij een maatschappelijk gewenste ontwikkeling, welke niet opgepakt wordt door de markt, maar ook bij de aanleg van publieke voorzieningen (zoals infrastructuur, nutsvoorzieningen en groen).

Nutsbedrijven, zoals Liander, hebben voor de aanleg van nutsvoorzieningen gemeentegrond nodig. Verkoop van ons gemeentegrond was voorheen de eerste optie, maar is niet meer wenselijk. Hierbij kan een uitzondering op worden gemaakt, indien er zwaarwegende belangen bestaan om alsnog tot verkoop over te gaan. Indien er geen zwaarwegende belangen bestaan, dan zal de gemeente een privaatrechtelijke overeenkomst sluiten tot het vestigen van een zakelijk recht.

2.3.2.Faciliterend grondbeleid

Indien de gemeente geen actieve rol voor haarzelf weggelegd ziet, voert zij faciliterend grondbeleid.

De voorkeur naar faciliterend grondbeleid geldt met name voor nieuwe projecten, maar ook bij lopende projecten geldt dat er altijd gekeken wordt naar optimalisatie (ruimtelijk en financieel), waarbij het omzetten van actief naar faciliterend grondbeleid tot de mogelijkheden behoort.

Op het moment dat er sprake is van eigendom van de gemeente, geschiedt bij verkoop en/of uitgifte van bouwrijpe grond de selectie van de afnemende partij naar analogie van de regels van het inkoop- en aanbestedingsbeleid en het arrest van Didam.

Bij het Didam-arrest heeft de Hoge Raad geoordeeld dat overheidslichamen bij het aangaan en uitvoeren van privaatrechtelijke overeenkomsten de algemene beginselen van behoorlijk bestuur in acht moeten nemen. Hieruit vloeit voort dat bij verkoop van een onroerende zaak, de gemeente ruimte moet bieden aan (potentiële) gegadigden om mee te dingen in deze onroerende zaak. Dit speelt bij meerdere gegadigden voor de aankoop van de onroerende zaak of wanneer er redelijkerwijs te verwachten is dat hiervoor meerdere gegadigden zullen zijn.

|

BELEIDSREGEL 2 EN 3:

|

2.4. Instrumenten

Als de rol van de gemeente duidelijk is, kijkt zij welke instrumenten ingezet kunnen worden om het initiatief tot ontwikkeling te brengen. Als de gemeente een actieve rol heeft bij een initiatief, heeft zij de beschikking over andere instrumenten, dan wanneer de gemeente een faciliterende rol heeft.

Het instrumentarium van het gemeentelijk grondbeleid bestaat uit de volgende privaat- en publiekrechtelijke instrumenten:

- 1.

Het verwerven en uitgeven van grond;

- 2.

Het vestigen van een voorkeursrecht voor de gemeente;

- 3.

Het vaststellen van een omgevingsplan;

- 4.

Kostenverhaal;

- 5.

(Afdwingbare) financiële bijdrage;

- 6.

Kavelruil

- 7.

Inrichtingsprogramma, inrichtingsbesluit, ruilbesluit en besluit geldelijke regelingen;

- 8.

Gedoogplicht;

- 9.

Het sluiten van samenwerkings- en exploitatieovereenkomsten;

- 10.

Onteigening;

- 11.

Het heffen van baatbelasting.

In bijlage 2 zijn de verschillende instrumenten nader toegelicht.

|

BELEIDSREGEL 4 EN 5:

|

3. Bevoegdheden gemeenteraad en college

Op grond van artikel 160 van de gemeentewet hebben de raad en het college als afzonderlijke bestuursorganen binnen de gemeente ieder hun eigen bevoegdheden.

Conform de gemeentewet stelt de raad de kaders vast, heeft zij het budgetrecht en een verordenende bevoegdheid. Het college voert het dagelijkse bestuur voor zover deze taken niet vanuit een wettelijke grondslag aan de raad of burgemeester zijn toebedeeld. Daarnaast is het college bevoegd tot het besluiten van privaatrechtelijke rechtshandelingen (namens de gemeente).

De raad controleert en toetst periodiek in hoeverre de uitvoering van het grondbeleid door het college binnen de wettelijke en door de raad vastgestelde kaders plaats vindt. Zie tabel 3.1. in de bijlage voor een weergave van de rolverdeling tussen de raad en het college.

In bijlage 3 is de uitwerking van de rolverdeling tussen de raad en het college weergegeven.

3.1. Rolverdeling gemeenteraad en college

De gemeenteraad heeft de bevoegdheid om het grondbeleid van de gemeente vast te stellen.

De gemeenteraad keurt ook het omgevingsplan goed. Deze plannen regelen hoe de grond in de gemeente mag worden gebruikt, bijvoorbeeld voor woningbouw, industrie en groenvoorzieningen. Verder heeft de gemeenteraad de bevoegdheid om grondexploitaties vast te stellen en budgetten goed te keuren voor grondverwerving en -ontwikkeling. Deze budgetten omvatten de financiële middelen, welke door het college kunnen worden gebruikt voor de aankoop en ontwikkeling van gronden. Tenslotte houdt de gemeenteraad toezicht op de uitvoering van het grondbeleid en kan zij het college ter verantwoording roepen als het grondbeleid niet wordt nageleefd.

Het college houdt zich bezig met de uitvoering van het grondbeleid. Onderdelen van deze uitvoering betreffen het sluiten van overeenkomsten met private partijen, het aankopen van gronden en het beheer van grondexploitaties. Het college onderhandelt over de aan- en verkoop van gronden en heeft de bevoegdheid om af te kunnen wijken van de Grondprijzenbrief, op basis van een taxatierapport. Het college is ook belast met de beheerderstaak van grondexploitaties. Hieronder vallen onder andere het coördineren van infrastructurele voorzieningen en het zorgen voor een financieel gezonde ontwikkeling van de grond.

3.2. Uitwerking

Het college legt jaarlijks in een Paragraaf Grondbeleid bij de begroting de beleidsvoornemens neer voor het komende jaar. Tevens brengt het college jaarlijks verslag uit over het gevoerde grondbeleid in de jaarrekening. In de Paragraaf Grondbeleid wordt op een uniforme wijze op hoofdlijnen gerapporteerd over elke operationele grondexploitatie. Dit is het moment dat de gemeenteraad controleert op de uitvoering van het beleid.

4. Grondprijsbeleid en methoden voor gronduitgiften

Onderdeel van het grondbeleid is het grondprijsbeleid. Het grondprijsbeleid is nader uitgewerkt in dit hoofdstuk en de tweejaarlijks door de raad vast te stellen Grondprijzenbrief. Doordat grondprijzen jaarlijks ten gevolge van diverse marktomstandigheden en conjunctuurwijzigingen kunnen wijzigen, worden concrete prijzen in een separate Grondprijzenbrief vastgelegd.

Het grondprijsbeleid bevat beleidskaders en uitgangspunten die gelden bij bepaling van grondprijzen per uitgiftecategorie.

Met het grondprijsbeleid worden de volgende doelstellingen nagestreefd:

- -

Eenduidig beleid: gelijksoortige zaken worden op objectieve en gelijke wijze behandeld.

- -

Transparantie: naar marktpartijen, inwoners en bestuur wordt inzicht geboden in het grondprijsbeleid en de methodieken die de gemeente Oegstgeest hanteert bij de grondprijsbepaling.

- -

Draagvlak: openheid, uniformiteit en objectiviteit verhogen de aanvaarding van de gehanteerde prijzen.

De gemeente heeft als doel om met het gemeentelijk grondprijsbeleid functionele, optimale en marktconforme grondprijzen te hanteren die de door de gemeente gewenste ruimtelijke ontwikkelingen en doelstellingen/ambities ondersteunen, zonder dat daarbij beslag moet worden gelegd op gemeentelijke middelen.

Wanneer de gemeente bij een transactie van onroerend goed afwijkt van de marktwaarde, kan dit gezien worden als staatssteun. Een uniform en objectief grondprijsbeleid en minimaal tweejaarlijkse herziening van de grondprijzen dragen bij aan het tegengaan van (schijn van) staatssteun.

4.1. Grondprijsbeleid

Het grondprijsbeleid voor grond, vastgoed en overige locaties bestaat uit twee elementen. De grondprijs voor aankopen en de grondprijs voor verkopen (aan- en verkoopprijs).

De gemeente gaat uit van marktconforme grondprijzen. De marktconforme prijs is de prijs die bij aanbieding van de zaak bij verkoop, met voorbereiding en kennis van zaken, door de meestbiedende gegadigde zou zijn besteed. Het beleid van het hanteren van marktconforme prijzen is in lijn met de mededeling staatsteun van de Europese Commissie. De prijs die een overheid voor een transactie vraagt, mag niet afwijken van de prijs die een marktpartij zou vragen voor dezelfde transactie.

De gronduitgifteprijzen dienen als richtlijn te worden gebruikt bij verkoop, vaststelling van huursommen, erfpachtcanons en retributies. Factoren als situering, bebouwingsmogelijkheden, omvang en vorm van een perceel zijn mede bepalend voor de prijsvaststelling en zijn daarom niet altijd in een algemene richtlijn te vatten. Om deze reden kan worden afgeweken van de Grondprijzenbrief, mits argumentatief onderbouwd.

Een uitzondering is de uitgifte van gronden voor sociale woningbouw en voorzieningen met een maatschappelijk belang die geen winstoogmerk hebben. Er geldt een lagere grondprijs, waardoor bij de grond-uitgifteovereenkomsten een anti-speculatiebeding dan wel andere voorwaarden worden opgenomen. Hierbij wordt verwezen naar de vigerende doelgroepenverordening en de beleidsregels omtrent de stimulering van sociale en middeldure woningbouw van de gemeente Oegstgeest.

4.2. Grondprijsmethode

Oegstgeest voert een grondprijsbeleid waarbij de waarde van de grond gerelateerd is een aantal factoren, zoals de bouwmogelijkheden die voortvloeien uit de publiekrechtelijke kaders (omgevingsplan en bouwbesluit), de (huidige en toekomstige) bestemming, de ligging, ontsluiting en de prijzen in de omgeving. De genoemde prijzen in de Grondprijzenbrief zijn hierop gebaseerd. De grondprijzen worden marktconform vastgesteld, waarbij voor elk plan sprake is van maatwerk. Hierbij streeft de gemeente naar een maximaal haalbare uitgiftegrondprijs, die echter getemperd dan wel geoptimaliseerd kan worden om de gewenste plankwaliteit te bereiken. Op deze wijze creëert de gemeente ruimte om de plankwaliteit de grondprijs te laten beïnvloeden.

Voor de waardebepaling van uit te geven gronden zijn diverse waarderingsmethoden voor handen. Uitgangspunt dient altijd te zijn dat gronden marktconform worden uitgegeven.

Bij het bepalen van de grondprijs kan de gemeente gebruik maken van een aantal rekenmethodieken.

|

BELEIDSREGEL 6: DE GRONDPRIJS WORDT PER FUNCTIE BEPAALD CONFORM DE VIGERENDE GRONDPRIJZENBRIEF. |

4.2.1.De residuele methode

De grondwaarde kan residueel worden bepaald. Bij deze methode wordt de grondwaarde bepaald door te kijken naar de opbrengstpotentie. De residuele grondwaarde wordt berekend door de investeringskosten (bouw- en ontwikkelingskosten) in mindering te brengen op de commerciële waarde (verkoopwaarde; vrij op naam-prijs) van het gerealiseerde vastgoed. Voor de residuele benadering is (1) inzicht nodig in de bouwkosten (ontwikkeling), (2) kennis over de inschatting van de bouwkosten, (3) inzicht nodig in de bijkomende kosten en wat daaronder wordt verstaan en (4) de te hanteren winst- en risicopercentages. De residuele grondwaarde zal comparatief (zie 4.2.2.) moeten worden getoetst.

4.2.2.De vergelijkings- of comparatieve methode

Bij het hanteren van deze methode wordt gebruik gemaakt van de marktcijfers van vergelijkbare stukken grond. Belangrijke referenties zijn daarbij gerealiseerde marktcijfers. Deze methode zal veelal als aanvulling op de andere methode of als toets worden gebruikt.

Naast de grondprijsbepaling zelf kan de comparatieve methode tevens worden gehanteerd om parameters, welke benodigd zijn bij de berekening van de grondprijs, vast te stellen.

Bij vaststelling van de verkoopprijs, huurprijs, het aanvangsrendement, bouwkosten of andere parameters kan de gemeente gelijkwaardige projecten als referentie gebruiken.

4.2.3.De kostprijsmethode

Een andere methode is de kostprijsmethode. Deze methode gaat ervan uit dat alle kosten die gemaakt moeten worden om de gronden als bouwrijpe grond te verkopen bij elkaar opgeteld worden. Hierbij houdt men rekening met de te realiseren functies, waardoor de kostprijs varieert per bestemming en locatie.

De kostprijs kan fungeren als minimum grondprijs wanneer bijvoorbeeld de residuele methode gehanteerd wordt.

4.2.4.Vaste grondprijzen

Een grondprijs kan ook een vaste waarde zijn. Afhankelijk van de functie gaat het dan om een gemiddelde minimale kostprijs of op basis van een werkelijke kostprijs. Deze methode wordt vaak gebruikt voor de sociale woningbouw (huursegment).

4.2.5.Grondquote

Bij de grondquotemethode wordt de grondprijs vastgesteld door een bepaald percentage van de verkoopprijs van het onroerend goed als uitgangspunt voor de grondwaarde te nemen (bijvoorbeeld 30%). Deze quote wordt vaak bepaald aan de hand van een vergelijking met referentieprojecten. Bij deze methode dient wel een BTW correctie plaats te vinden.

De gehanteerde grondquote kan per woningtype of prijscategorie verschillen. Deze transparante methodiek is gemakkelijk toepasbaar.

Het houdt echter weinig rekening met de kavelgrootte. De methode is daarnaast gevoelig voor schommelingen van de huizenprijzen.

4.3. Methoden voor gronduitgiften

Het gronduitgiftebeleid vormt een belangrijk onderdeel van het grondbeleid. Er bestaan verschillende vormen van (grond)uitgifte. Als belangrijkste vormen kunnen worden genoemd verkoop en erfpacht, maar ook verhuur en het vestigen van een recht van opstal.

Ingebruikgeving kan ook als uitgiftevorm worden benoemd. Als zodanig wordt deze vorm door de gemeente Oegstgeest slechts in zeer bijzondere situaties gehanteerd en dit is voornamelijk een instrument voor tijdelijk beheer.

In bijlage 4 zijn de verschillende methoden voor gronduitgifte en de aandachtspunten nader toegelicht.

5. Risicoanalyse en -management

5.1. Risicomanagement als waardevol instrument

Elk type grondbeleid (actief of facilitair) gaat gepaard met risico’s. Er zijn meerdere variabelen die invloed hebben op de inschatting van de risico’s die bij een project worden onderkend, zoals de duur van plannen en planvorming, de looptijd van een project, de schattingsonzekerheid bij het bepalen van de parameters bij het begin van het project.

Gedurende het project kan het zijn dat de inschatting van het risico moet worden aangepast of dat we tot de conclusie komen dat er meer risico’s zijn te onderkennen dan aanvankelijk was ingeschat.

Dit kan veroorzaakt worden door wijziging van wet- en regelgeving, door vertraging van het project ten opzichte van de aanvankelijk vastgestelde planning of door de marktwerking. Deze ontwikkelingen hebben effect op de aannames en uitgangspunten die zijn gemaakt bij aanvang van het project, waardoor de parameters bijgesteld moeten worden.

In het geval van actief grondbeleid gaan deze risico's vaak het verst en zijn vergelijkbaar met de risico's van het reguliere ondernemerschap. Het is dan ook noodzakelijk om als onderdeel van het totale grondbeleid apart stil te staan bij risicomanagement. Het is tevens zaak dat meer wordt ingezoomd op de specifieke risico's die met grondbeleid samenhangen.

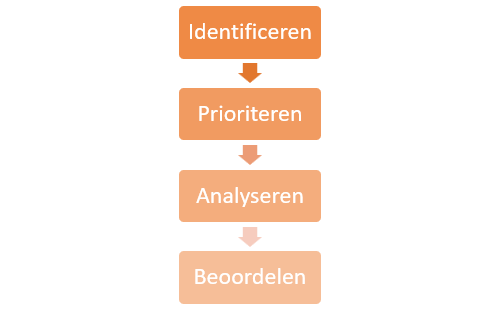

5.2. Totstandkoming risicoanalyse

Risicomanagement van een grondbedrijf is deels terug te herleiden tot het toepassen van een algemene vorm van risicomanagement, waarin meerdere stadia worden onderscheiden.

Een risicoanalyse moet volgens de volgende stappen in kaart worden gebracht:

- 1.

Identificeren;

- 2.

Prioriteren;

- 3.

Analyseren;

- 4.

Beoordelen.

Voor de uitwerking van de hiervoor genoemde stappen om tot een risicoanalyse en plan van aanpak te komen wordt verwezen naar bijlage 5. De risicoanalyse is mede bepalen voor de keuze van het grondbeleid.

Gedurende de uitvoering van een project moet de risicoanalyse die bij de initiatieffase is opgesteld, worden geëvalueerd. Dit kan leiden tot het bijstellen van de risicoanalyse.

|

BELEIDSREGEL 7: DE GEMEENTE MAAKT IN DE INITIATIEFFASE EEN RISICOANALYSE OP. AAN DE HAND VAN DE RISICOANALYSE BEPAALT DE GEMEENTE WELK GRONDBELEID ZIJ VOERT. |

5.3. Effect uitgevoerde risicoanalyse

De risico’s en kansen die worden onderkend bij actief en facilitair grondbeleid, kunnen een grote impact hebben op de financiële haalbaarheid van de projecten en de financiële weerbaarheid van de gemeente. De (projectgebonden) risico’s en kansen worden bij de jaarlijkse herziening geïnventariseerd. Na de inventarisatie wordt per project doorgerekend wat het daadwerkelijke financiële risico is dat de gemeente loopt. Het financiële risico wordt indien nodig afgedekt in het weerstandsvermogen.

6. De financiële sturing van gebiedsontwikkelingen

In dit hoofdstuk wordt ingegaan op de kredietverstrekking en verantwoording in de diverse stadia van een project, zowel voor grondexploitaties, alsook voor ontwikkelingen waarin de gemeente een faciliterende rol heeft.

We werken projectmatig aan gebiedsontwikkelingen, en rapporteren hierover conform de richtlijnen van de notitie Grondbeleid in begroting en jaarstukken van de Commissie Besluit Begroting en Verantwoording (BBV).

6.1. Gebiedsontwikkelingen met actief grondbeleid

Wanneer binnen het situationeel grondbeleid gekozen wordt voor het voeren van een actief grondbeleid, dan kent dit beleid diverse fases waarbij achtereenvolgens wordt gewerkt met een initiatiefbudget, een voorbereidingskrediet en een (actieve of faciliterende) grondexploitatie.

Wanneer een project nog niet in exploitatie is genomen, worden de uitgaven gedekt uit het initiatiefbudget. Indien een project reeds in exploitatie is genomen, dan worden de kosten gedekt uit het voorbereidingskrediet.

Voor publiek private samenwerkingen, waarin de gemeente een aandeel heeft in het resultaat en de risico’s van het project, gelden dezelfde principes voor het opstellen en herzien van grondexploitaties. Echter ligt de bevoegdheid voor besluitvorming bij de aandeelhouders.

6.1.1.Initiatiefbudget

In het beginstadium van een project is er nog veel onduidelijkheid en is er veelal alleen een idee. Dit idee wordt verder uitgewerkt waarbij onder andere wordt ingegaan op de financiële haalbaarheid en inhoud van het project. In dit stadium is het vaststellen van een grondexploitatie nog niet aan de orde. Na goedkeuring van de betreffende manager op het verder onderzoeken van het initiatief, onder vermelding van de specificatie waarvoor het benodigde budget dient, kunnen de gemaakte kosten hiervoor worden gehaald uit het initiatiefbudget.

Een initiatiefbudget wordt geformaliseerd bij de daartoe bekende P&C-producten en de spelregels voor het raadplegen ervan zijn vastgelegd in de vigerende Financiële Verordening.

De dekking van het initiatiefbudget kan volgen uit een (nog in te stellen) Resultaatafhankelijke reserve. In de jaarrekening wordt hier achteraf verantwoording over afgelegd.

6.1.2.Voorbereidingskrediet

Indien de resultaten uit de initiatieffase aanleiding zijn om het project door te zetten verstrekt het college een bestuursopdracht en volgt de definitiefase. Hiervoor vraagt het college een voorbereidingskrediet aan bij de gemeenteraad welke het krediet vaststelt. In het voorbereidingskrediet worden de kosten van het initiatiefbudget opgenomen.

Voorbereidingskredieten zijn opgenomen in de begroting van de gemeente, met als gedachte dat de kosten na de voorbereidingsfase in de grondexploitatie landen, of verhaald kunnen worden op initiatiefnemers. Als het project uiteindelijk niet doorgaat, komen de gemaakte kosten in beginsel ten laste van het rekeningresultaat.

6.1.3.Grondexploitaties

Indien de bereidheid aanwezig is om het project voort te zetten, en gekozen wordt voor actief grondbeleid, wordt het voorbereidingskrediet opgevolgd door het openen van een grondexploitatie. Een grondexploitatie wordt pas geopend als deze is vastgesteld door de raad. In de grondexploitatie worden de gemaakte kosten in de voorbereidingsfase ingebracht. Jaarlijks wordt bij de jaarrekening en de Meerjaren prognose Grondexploitaties (MPG) geëvalueerd of bijstelling van de grondexploitatie nodig is.

6.1.3.1.Inbreng gemeente-eigendommen

Met betrekking tot inbreng van gemeentegrond in een plan kan onderscheid worden gemaakt tussen de volgende twee vormen:

- 1.

inbreng van een perceel en/of object;

- 2.

inbreng openbare ruimte/wegen.

Inbreng van een perceel of object ten behoeve van de grondexploitatie dient te worden ingebracht tegen de marktwaarde. Kosten die gemaakt zijn bij de inbreng van openbare ruimte/wegen, maken onderdeel uit van de vervaardigingsprijs. Hiervoor is de marktwaarde niet van toepassing.

Inbreng van gemeente-eigendommen

In het geval van inbreng van gemeentegronden in exploitaties dient de marktwaarde te worden bepaald door een onafhankelijk deskundig bureau rekening houdend met de (nieuwe) bestemming. Het moment van inbreng is uiterlijk het moment van de start van bouwrijp maken van de betreffende grond.

Inbreng van eigendommen die de gemeente verworven heeft t.b.v. een project

Indien percelen expliciet zijn verworven voor een reeds gestart project dan wordt de aankoopwaarde in de grondexploitatie gebracht en is het moment van inbreng gelijk aan het moment van verwerving.

Bij het starten van een project vindt direct inbreng plaats van die gronden of objecten die voor de start van het project expliciet zijn aangeschaft ten behoeve van het project.

6.1.3.2.Materiële Vaste Activa

De nog niet in exploitatie genomen gronden (warme gronden) worden op de balans vermeld conform de voorschriften van het BBV.

6.1.3.3.Inhoud grondexploitaties

Bij het opstellen en beheren van grondexploitaties worden de regels uit het BBV toegepast. Deze bieden bindende richtlijnen voor te hanteren kostensoorten, de wijze van renteberekening en het waarderen en rapporteren op eindwaarde volgens de methode van de dynamische eindwaardeberekening.

6.1.3.4.Moment herziening

Er vindt minimaal eenmaal per jaar een herziening van de grondexploitaties plaats. Deze dient te worden herzien per datum 1 januari. Deze herziening dient uiterlijk tegelijkertijd met de jaarrekening ter vaststelling te worden aangeboden aan de Raad.

Indien er in de loop van het jaar significante wijzigingen plaatsvinden in het plan of de verwachte financiële uitkomst, dient er een tussentijdse herziening van de grondexploitatie plaats te vinden en ter vaststelling aan de raad te worden aangeboden.

6.1.3.5.Winst en verlies nemen

Winst en verlies nemen op meerjarige grondexploitaties wordt beheerst door het voorzichtigheidsbeginsel en gebeurt per individuele grondexploitatie. Het BBV geeft hiervoor bindende richtlijnen in haar vigerende notitie Grondbeleid in begroting en jaarstukken.

Winst en verlies worden berekend aan de hand van de methode, zoals beschreven in de notitie van de BBV.

6.1.3.6.Risico’s

Een grondexploitatiecomplex heeft altijd inherente onzekerheden en risico’s in zich. Voor de toekomstige verwachte kosten en opbrengsten worden aannames gebruikt ten aanzien van de planning, verwachte verkoopprijzen, geraamde kosten, verwachte rentelasten en plankosten etc. Hoe langer de gebiedsontwikkeling duurt, hoe groter de onzekerheden in de aannames die ten grondslag liggen’ aan het begrote financiële eindresultaat van de grondexploitatie. Hierbij moet onderscheid worden gemaakt tussen enerzijds risico’s met betrekking tot de kosten en opbrengsten die specifiek binnen een grondexploitatie kunnen worden onderkend en anderzijds risico’s die voor de grondexploitatieportefeuille als geheel gelden.

De risico’s voor de portefeuille als geheel gaan in zijn algemeenheid over de verwachtingen ten aanzien van markt- en conjunctuurinvloeden of veranderende wetgeving, waardoor prijzen en afzetmogelijkheden over de gehele linie kunnen veranderen ten opzichte van de planning.

De risico’s in grondexploitaties worden minimaal jaarlijks verkend, en worden gerapporteerd bij herzieningen van de grondexploitaties. De risico’s worden ook in ogenschouw genomen bij het bepalen van tussentijdse winst.

|

BELEIDSREGEL 8 EN 9:

|

6.2. Gebiedsontwikkelingen met faciliterend grondbeleid

Een ontwikkeling waarin de gemeente een faciliterende rol heeft binnen het situationele grondbeleid kent dezelfde fases als gebiedsontwikkelingen met een actief grondbeleid. De gemeente brengt via het sluiten van overeenkomsten of door publiekrechtelijk kostenverhaal haar personele inzet en externe kosten voor advies, onderzoek en investeringen in rekening. De gemeente is verplicht haar kosten te verhalen volgens de Omgevingswet.

De gemeente kan alleen haar kosten verhalen en geen winst hierop maken. Zij streeft zoveel als mogelijk het kostenverhaal privaatrechtelijk te regelen in een anterieure overeenkomst.

6.2.1.Kostenverhaal

De gemeente verhaalt kosten voor haar personele inzet en externe kosten voor advies, onderzoek en investeringen, voor zover deze geheel of gedeeltelijk ten bate zijn van de gebiedsontwikkeling. Bij het doorberekenen van interne kosten wordt een raming gemaakt voor de te verlenen diensten aan de initiatiefnemer. De te hanteren tarieven zijn de in de gemeente gebruikelijke tarieven.

Voor het verhalen van kosten hanteert de gemeente de beginselen van profijt, proportionaliteit en toerekenbaarheid uit de Omgevingswet.

6.2.2.Financiële bijdrage

De Omgevingswet kent de financiële bijdrage ter verbetering van de kwaliteit van de fysieke leefomgeving. Afhankelijk van de toepassing is deze vrijwillig of afdwingbaar. Om een afdwingbare financiële bijdrage te kunnen vragen moet er in de omgevingsvisie of het omgevingsplan een oorzakelijk verband tussen de te verhalen kosten en de betreffende gebiedsontwikkeling worden vastgelegd en moet de gemeente jaarlijks rapporteren over de investeringen en de hoogte van de bijdragen uit gebiedsontwikkelingen.

De gemeente Oegstgeest is dermate klein dat de kosten, die niet voldoen aan de voorwaarden voor kostenverhaal en onder de categorie financiële bijdragen valt, klein zijn. De gemeente heeft niet ingezet op dit instrument, omdat de kosten voor registratie naar verwachting hoger zijn dan de opbrengsten uit gebiedsontwikkelingen.

6.2.3.Projectbewaking en risicomanagement

De gemeente registreert de kosten per project, zodat, net als bij grondexploitaties, de kosten bewaakt kunnen worden. Evenals bij gebiedsontwikkelingen met een actief grondbeleid bewaken we het contract en doen we aan risicomanagement.

6.2.4.Verslaglegging, winst en verlies

Ook bij faciliterend grondbeleid verplicht de BBV tot minimaal jaarlijkse financiële verslaglegging per project.

Omdat het om kostenverhaal gaat wordt er geen winst gemaakt op projecten met faciliterend grondbeleid. Het uitgangspunt is dat faciliteren kostendekkend moet zijn. Toch komt het voor dat niet alle gemeentelijke kosten gedekt worden. Zodra dat duidelijk is neemt de gemeente de meerdere kosten als verlies.

6.3. Reserves en voorzieningen gebiedsontwikkeling

De gemeente heeft geen grondbedrijf, maar regelt haar resultaten en risico’s uit gebiedsontwikkelingen via de Verliesvoorziening grondexploitaties en de Risicoreserve Grondexploitaties ter dekking van onvoorzienbare verliezen en risico’s.

In de Risicoreserve Grondexploitaties moet een financiële dekking zijn van 50% voor de risico’s. De raad kan hiervan afwijken en tot een hogere dekking besluiten bij vaststelling van het Meerjarenprogramma Grondexploitaties. Dit is vastgelegd in de vigerende Financiële Verordening.

Verliezen uit faciliterend grondbeleid worden ten laste van het rekeningresultaat gebracht, in lijn met verliezen uit projecten die geen doorgang vinden.

Eventuele wijzigingen van financiële huishouding van grondbeleid in de methodiek van Reserves en Voorzieningen worden via de Financiële Verordening ter besluitvorming voorgelegd.

|

BELEIDSREGEL: DE RISICORESERVE GRONDEXPLOITATIES MOET MINIMAAL EEN FINANCIËLE DEKKING HEBBEN VAN 50% VOOR DE RISICO’S. |

Ondertekening

Bijlage 1: Typen grondbeleid

Grondbeleid kent verschillende vormen. Elk van deze vormen heeft zijn eigen karakteristieken, voor- en nadelen. Hieronder volgt een korte toelichting aangevuld met een aantal belangrijke begrippen.

Actief grondbeleid – het traditionele model

Een gemeente kan zelf gronden ontwikkelen die in eigendom zijn of komen van de gemeente. Er wordt naar gestreefd de daarvoor benodigde grond in eigendom te krijgen. De gronden kunnen op verschillende wijzen worden verkregen. Dit kan bijvoorbeeld via vrijwillige aankoop, grondruil, het vestigen van een voorkeursrecht of door middel van onteigening van grond in het algemeen belang.

De gemeente voert zelf de werkzaamheden uit om de grond geschikt te maken voor de bouw (bouw- en woonrijp maken) en wijzigt (eventueel) het omgevingsplan. Met de aanleg van infrastructuur en voorzieningen zorgt de gemeente er bovendien voor dat deze grond wordt ontsloten. Het uitgeefbare deel van de grond wordt in eigendom uitgegeven aan één of meerdere partijen (bouwers, projectontwikkelaars, beleggers, corporaties, en/of particulieren). Bij verkoop zorgt de derde partij vervolgens voor bebouwing. Het verschil tussen de aankoopprijs van de grond en de uitgifteprijs van het perceel (de opbrengst van de uitgifte in eigendom), komt toe aan de gemeente.

|

Voordelen |

Nadelen |

|

De gemeente heeft een sterke onderhandelingspositie. |

De gemeente loopt al financiële risico’s bij de start van het project en de eerste verwerving van de gronden. |

|

De gemeente heeft alle winsten. |

De gemeente draagt alle financiële risico’s. |

|

De gemeente kan binnen de wettelijke mogelijkheden haar partners kiezen om de gronden te ontwikkelen. |

Maatschappelijke en economische ontwikkelingen, conjunctuur en regelgeving kunnen invloed hebben op de uitgifte van de gronden. |

|

De gemeente heeft de zeggenschap over de ontwikkeling. De gemeente kan hierdoor sturen op de tijdsplanning, het gewenste gebruik, type bebouwing, beeldkwaliteit en kwaliteit van de omgeving. |

De gemeente heeft in de ontwikkeling verschillende belangen, zowel privaat- als publiekrechtelijk. Hierdoor kunnen tegenstrijdige belangen ontstaan. |

|

De gemeente voert zelf de grondexploitatie. Hierdoor kunnen kosten en opbrengsten worden beheerst en beïnvloed. |

Financiële voor- en nadelen dienen gemonitord te worden. De exploitatieopzet dient regelmatig te worden herzien en zo nodig aangepast te worden aan de gewijzigde omstandigheden. |

|

In beginsel kan de gemeente alle te maken kosten via de gronduitgifte verhalen. |

Het kan voorkomen dat bepaalde voorzieningen ook profijtelijk zijn voor andere gebieden. Via een omgevingsplan kunnen deze voorzieningen dan niet voor 100% worden verhaald en zijn deze dus ook niet voor 100% op te nemen in een anterieure overeenkomst. Als dat niet lukt dan kan de conclusie zijn dat het plan niet haalbaar is. Hierdoor kunnen ook tegenstrijdige belangen ontstaan. |

|

De gemeente heeft de mogelijkheid om ongewenste ontwikkelingen tegen te gaan of tijdig te kanaliseren. |

|

De voorwaarde voor een actief grondbeleid is echter wel dat er kennis en kunde in de organisatie voorhanden moet zijn om grondexploitaties te voeren. Daarnaast moet de gemeente ook voldoende capaciteit in huis hebben om de ontwikkeling op zich te kunnen nemen.

De gemeente neemt een financieel risico bij het voeren van een actief grondbeleid. Met behulp van risicoanalyses kunnen verschillende risico’s in kaart worden gebracht en, afhankelijk van de uitkomst ervan, kunnen passende maatregelen worden genomen. Vorenstaand risico speelt met name op wanneer gronden tegen een hogere waarde worden ingekocht voor bijvoorbeeld de ontwikkeling van woningbouw. Wanneer de realisatie van de woningbouwontwikkeling niet plaatsvindt, door welke omstandigheid dan ook, moet de gemeente haar verlies nemen.

Het publiek-private samenwerkingsmodel (PPS)

De samenwerking tussen gemeente en private partijen kan op verschillende manieren, waarbij de gemeente, per model, een andere rol vervult. We spreken van drie verschillende modellen, namelijk: het bouwclaimmodel, het joint venture-model en het concessiemodel*.

Het bouwclaimmodel

Bij een bouwclaim komen gemeente en private partijen overeen dat de private partijen hun ruwe bouwgrond verkopen aan de gemeente, in ruil waarvoor zij de grond na het bouw- en woonrijp maken (door de gemeente) weer overnemen. Het openbaar gebied blijft bij de gemeente achter.

Het financieel risico komt, net als bij actief grondbeleid, geheel bij de gemeente te liggen. Het is dus van belang dat de gemeente goede afspraken maakt over het moment waarop de private partijen de bouwrijpe grond weer zullen overnemen.

De grondprijs die de gemeente betaalt, is lager dan de grondprijs die de private partij aan de oorspronkelijke eigenaar heeft betaald. Dat verschil verwacht de betreffende private partij echter goed te maken bij de ontwikkeling en/of bouw van woningen op de bouwrijpe kavels.

De meerwaarde voor de gemeente zit in het afdekken van het risico door bij de aankoop van de grond al prijsafspraken over de gronduitgifte te maken. Er ontstaat grip op de ontwikkeling, omdat in een vroeg stadium gezamenlijke planvorming kan plaatsvinden.

Joint venture model

In het Joint venture-model kiezen de gemeente en een private partij ervoor om samen een stuk grond te ontwikkelen. Hiervoor wordt dan een gezamenlijke onderneming gestart, zoals een BV, NV, CV/BV, VOF of stichting, waarin de partijen samen gronden inbrengen en ontwikkelen.

Het voordeel is dat partijen door de samenwerking kunnen profiteren van elkaars expertise, waarmee de mogelijkheid wordt geboden dat ieder doet waar zij het best in zijn.

Door gezamenlijk verantwoordelijk te zijn voor de ondernemingsactiviteiten wordt het financieel risico op het bouwrijp maken gedeeld tussen gemeente en de private partij.

Concessiemodel

Bij het concessiemodel wordt de ontwikkeling zoveel mogelijk aan private partijen overgelaten. De gemeente vraagt dan een bieding op de grond en besteedt de gehele ontwikkeling aan. Tot aan verlening van de concessie ligt het financieel risico bij de gemeente, omdat zij grondeigenaar is. Na verlening van de concessie ligt het risico bij de private partijen, omdat zij grondeigenaar zijn geworden.

De rol van de gemeente in dit model beperkt zich tot het vaststellen van de planologische maatregel, waaraan de private partij gebonden is ten tijde van de ontwikkeling van het gebied. De private partij doet daarentegen al hetgeen wat nodig is voor de ontwikkeling van het betreffende gebied en neemt de kosten voor het bouw- en woonrijp maken van de gronden voor zijn rekening. Deze ontwikkeling moet uiteraard voldoen aan de door gemeente gestelde eisen.

De door de gemeente te maken kosten, het kostenverhaal, worden overeengekomen in een anterieure overeenkomst. Tevens maken de gemeente en de private partij afspraken over de in eigendom over te dragen gronden met betrekking tot de aanlegging van het openbaar gebied, de zekerheidsstelling en dergelijke. Deze afspraken worden vastgelegd in een concessieovereenkomst.

Tijdens de realisatiefase van het project draagt de gemeente haar taken en bevoegdheden, met betrekking tot de aanleg van publieke voorzieningen, over aan de private partij.

Faciliterend grondbeleid

Bij faciliterend grondbeleid heeft de gemeente zelf geen grond in haar bezit en voert zij niet zelf de grondexploitatie, maar gebeurt dit door een private partij. De kosten die de gemeente maakt worden in dat geval verhaald op de private partij. Feitelijk schiet de gemeente kosten voor die op basis van een overeenkomst (privaatrechtelijk), dan wel op basis van het omgevingsplan of de omgevingsvergunning worden teruggevorderd bij een derde partij (kostenverhaal).

De gemeente probeert de ruimtelijk gewenste situatie te realiseren, zonder daarbij de beschikking(smacht) over de grond te hebben. Het kan eventueel nodig zijn om een grondpositie te verkopen. De gemeente schept randvoorwaarden waarbinnen de marktpartij de gewenste ontwikkeling kan uitvoeren.

De gemeente kan een meer proactieve benadering hebben daar waar ze een gemeentelijk belang ziet of een passieve houding.

|

Voordelen |

Nadelen |

|

De private partij draagt de financiële risico’s. De gemeente neemt niet actief deel in de grondexploitatie. |

De gemeente kan geen winst op de grondexploitatie maken. De winst vervalt aan de (risicodragende) private partij. |

|

De Omgevingswet verplicht de gemeente om haar kosten naar evenredigheid te verhalen op initiatiefnemers. |

De omvang van het kostenverhaal is wettelijk verankerd en kent ook beperkingen. |

|

De rol van de gemeente beperkt zich tot het scheppen van de randvoorwaarden. |

De gemeente heeft weinig of geen zekerheid dat bepaalde ruimtelijke ontwikkelingen ook daadwerkelijk tot stand komen. |

|

De gemeente kan op basis van de Omgevingswet locatie-eisen stellen, welke opgenomen kunnen worden in het omgevingsplan. |

De private partij kan de geboden programmatische capaciteit geblokkeerd houden door niet te ontwikkelen, hetgeen andere ontwikkelingen kan blokkeren. |

|

|

De gemeente kan minder of niet sturen op programma, kwaliteit, fasering en uitvoering. Een en ander is afhankelijk van het feit of afspraken gemaakt kunnen worden. |

Onderstaand tabel is een schematische weergaven van de belangrijkste kenmerken van zowel actief als passief beleid, maar ook van de tussenvorm: PPS.

|

Actief grondbeleid |

Publiek-private samenwerking (PPS) |

Faciliterend grondbeleid (passief) |

|

Actieve aan- en verkoop van gronden door gemeente. |

Meerdere opties mogelijk.* |

Aan- en verkoop van gronden door private partijen. |

|

Eigenaar van grond, dus regisseur van de ruimtelijke ontwikkeling. |

Gemeente is mede-initiatiefnemer, dus mogelijkheid tot sturing en regie |

Regiefunctie ontbreekt, want louter passieve en facilitaire rol. |

|

Aan- en verkoop is voor eigen risico en rekening. |

Aan- en verkoop is voor rekening en risico van zowel gemeente als private partij. |

Alleen medewerking wanneer weinig risico’s kleven aan initiatief. |

|

Gemeente heeft meerdere petten op (marktmeester en marktspeler). |

Meerdere opties mogelijk.* |

Gemeente verhaalt de gemaakte kosten op eigenaar. Kostenverhaal is duidelijk. |

|

Didam-arrest van toepassing. |

Didam-arrest van toepassing. |

Eigendom ligt bij private partijen, dus Didam-arrest is in beginsel n.v.t. |

Bijlage 2: Instrumentarium

Het verwerven van grond

Voor de situatie dat het college grondposities wil innemen, beschikt zij als eerste over het instrument de grondverwerving. Hierbij dient onderscheid te worden gemaakt tussen commercieel en planmatig verwerven enerzijds en strategische grondaankopen anderzijds.

Commercieel of planmatige verwerving van grond

Commerciële dan wel planmatige verwerving vindt plaats in het kader van realisatie van een toekomstige omgevingsplan.

Commercieel verwerven gaat uit van een zo laag mogelijke aankoopprijs voor het object.

Planmatig verwerven betreft aankopen op basis van een volledige schadeloosstelling die de rechter bij een onteigening, naar verwachting, bepaalt.

Strategische verwerving van grond

Strategische grondaankopen dragen bij aan de ontwikkeling van een gebied in de toekomst. In principe hanteert de gemeente hierbij het voorzichtigheidsprincipe, gezien de risico’s die met grondaankopen gepaard kunnen gaan.

Strategische aankopen worden gedaan als de bewuste percelen grond geografisch strategisch in het beoogde plangebied zijn gelegen en noodzakelijk worden geacht vanuit sturingsmogelijkheden. Een andere reden kan zijn dat de gronden aangekocht worden vanuit een mogelijk vereveningsperspectief of vanuit noodzaak tot planrealisatie (maatschappelijk rendement) of in de verdere toekomst voor eigen gebruik nodig zijn om publieke doelen te kunnen realiseren.

Strategische verwervingen moeten worden bezien in het kader van de noodzaak/wens om de locatie te ontwikkelen en de financiële en maatschappelijke rendementen van de deal. Het is daarom van het grootste belang dat bij strategische aankopen in kaart wordt gebracht wat de (financiële) risico’s zijn, afgezet tegen de maatschappelijke (maar met name financiële) rendementen. Daar strategische aankopen op een financieel verantwoorde wijze dienen plaats te vinden, dient de besluitvorming omtrent deze aankopen voorzien te worden van een notitie met een stedenbouwkundige visie, de financiële consequenties en een risicoanalyse.

Strategische aankopen vergen vaak snelheid van handelen en bestuurlijke slagkracht. Hierbij hoort dat het bestuur conform het mandaatbesluit is gemandateerd om redelijkerwijs dergelijke aankopen te kunnen doen.

Strategische aankopen kunnen ook gericht zijn om bij te dragen aan de ontwikkeling van een plangebied. Hierbij kan gedacht worden aan de aankoop van ruilgronden. Het doel is dan wel dat de aan te kopen ruilgronden volledig kunnen worden ingezet in de ruiling van de voor een ontwikkeling aan te kopen gronden.

Grond worden als strategisch aangemerkt als ze:

- -

Van cruciaal belang zijn voor de voorgenomen ontwikkeling (sleutelpercelen);

- -

in de verdere toekomst geschikt zijn voor eigen gebruik om publieke doelen te kunnen realiseren;

- -

als ruilgrond of compensatiegrond (voor sleutelpercelen of gronden voor eigen gebruik) kunnen dienen;

- -

ongewenste ontwikkelingen kunnen worden voorkomen;

- -

naast bestaande eigendommen van de gemeente zijn gelegen en die bij kunnen dragen aan een eventuele toekomstige uitbreiding van de gemeentelijk eigendommen. Voorwaarde daarbij is wel dat deze gronden voor een commerciële prijs worden verworven.

De wijze van verwerving

Om een gestructureerde start met de verwerving van gronden te kunnen maken, is het noodzakelijk dat de gemeente de locatie duidelijk afbakent.

Vervolgens maakt de gemeente een gedegen inventarisatie van de kadastrale eigendomssituatie alsmede een inventarisatie van eventuele overige gerechtigden, zodat elke belanghebbende in het proces wordt meegenomen.

Vervolgens stelt de gemeente een verwervingsstrategie op. De manier waarop de gemeente het beste de grondverwerving kan uitvoeren staat centraal in de verwervingsstrategie. De concrete strategie is niet alleen sterk afhankelijk van de door de gemeente gewenste tijdsplanning, fasering, maar ook van de eigenaar.

In de verwervingsstrategie gaat de gemeente in op aspecten als het in onderlinge samenhang inzetten van grondbeleidsinstrumenten, het bepalen van een planning voor het voeren van de planologische procedures, het afstemmen van de inzet van grondbeleidsinstrumenten en het voeren van de onderhandelingen met de betreffende eigenaar.

De gemeente pakt de grondverwerving c.q. het voeren van de onderhandelingen gestructureerd en planmatig aan waarbij zij zorgt voor een goede dossieropbouw en dossiervoering en een goede organisatie en begeleiding van het proces.

De gemeente legt van de betrokken grondeigenaren, beperkt gerechtigden en derde belanghebbenden een grondverwervingsdossier aan dat zij gedurende de onderhandelingen aanvult. In het grondverwervingsdossier verzamelt de gemeente alle relevante informatie per eigenaar c.s.

Onderdeel van een startdocument dient te zijn een strategie met betrekking tot de verwerving van gronden, dit vormt de basis voor de onderhandelingen. Onderwerpen die aan de orde moeten komen zijn:

- -

De prijs die de gemeente bereid is te betalen, alsmede een scan van de totale kosten voor het verwerven;

- -

Het moment waarop wordt verworven, hoe dichter bij een ontwikkeling hoe duurder de gronden;

- -

De risico’s die gepaard gaan met de verwerving en de beheersmaatregelen;

- -

De gevolgen van de verwerving voor de financiële posities van de gemeente.

Gronduitgifte

Naast de verworven gronden is de gemeente traditioneel eigenaar van gronden en/of opstallen vanuit historisch bezit en vanuit eerdere verwervingen. Verreweg de meeste vierkante meters betreft openbare ruimte (infrastructuur, water en groen). Een deel is in (tijdelijk) beheer ten behoeve van herontwikkeling. In artikel 6.3. van deze Nota wordt verder ingegaan op de verschillende methoden voor gronduitgifte.

Voorkeursrecht

Het besluit om een voorkeursrecht te vestigen leidt ertoe dat een eigenaar de onroerende zaak niet meer mag verkopen aan wie dan ook. De eigenaar moet de onroerende zaak eerst aanbieden aan de overheid die het voorkeursrecht gevestigd heeft. Het voorkeursrecht tast de gebruiksmogelijkheden van de onroerende zaak niet aan.

Het vestigen van een voorkeursrecht is met name effectief als de gemeente dit aanwendt in samenhang met andere grondbeleidsinstrumenten. Het voorkeursrecht is namelijk een passief instrument; de gemeente zal moeten afwachten of grondeigenaren hun grond aan de gemeente Oegstgeest aanbieden, er is geen verkoopplicht.

Door het eerste recht van koop behoudt en versterkt de gemeente de door haar gewenste regierol bij het opstellen en uitvoeren van het omgevingsplan dat zij voor het plangebied opstelt.

Het voorkomt ook dat anderen dan de gemeente, bijvoorbeeld (markt)partijen, een grondpositie in het plangebied innemen, hetgeen de regierol van de gemeente beperkt.

Het gemeentelijk voorkeursrecht voorkomt daarnaast prijsopdrijving van tegen elkaar opbiedende private partijen.

Onder de Omgevingswet kan ook een voorkeursrecht gevestigd worden op grond van een programma. De wet heeft het probleem van rechtsonzekerheid over het moment van vestiging opgelost. Een voorkeursrecht treedt in werking op het tijdstip van inschrijving in de openbare registers.

Een voorkeursrecht dat zijn grondslag heeft in het omgevingsplan geldt vijf jaar met een mogelijkheid tot eenmalige verlenging van vijf jaar.

Door de invoering van de Omgevingswet, is de regeling van het voorkeursrecht op een aantal punten gewijzigd:

- -

Door de Omgevingswet zijn de grondslagen gewijzigd om een voorkeursrechtbeschikking te geven.

De Omgevingswet kent de volgende grondslagen: een zelfstandig besluit van de gemeenteraad of provinciale staten, een omgevingsvisie, een programma en een omgevingsplan. De wetgever heeft gekozen voor de kerninstrumenten uit de Omgevingswet die zo dicht mogelijk blijven bij de oude grondslagen voor vestiging van een voorkeursrecht. De omgevingsvisie komt als grondslag in de plaats van de structuurvisie voor een gehele gemeente en het omgevingsplan komt als grondslag in de plaats van het bestemmingsplan en het inpassingsplan. Het programma komt in de plaats van een gebiedsgerichte structuurvisie.

- -

De regels over bekendmaking van een voorkeursrecht zijn gewijzigd.

Voor de bekendmaking en mededeling van de voorkeursrechtbeschikking sluit de wetgever aan bij de regeling in de Algemene wet bestuursrecht (Awb). De beschikking wordt bekendgemaakt door toezending of uitreiking van de beschikking aan de in het besluit vermelde eigenaren en beperkt gerechtigden. Daarnaast wordt de voorkeursrechtbeschikking ter inzage gelegd binnen de gemeente waar de onroerende zaak ligt.

De verplichting tot publicatie in de Staatscourant voor beschikkingen van bestuursorganen die niet tot de centrale overheid behoren, is vervallen. Wel is er een verplichting tot kennisgeving van de terinzagelegging in een publicatieblad.

- -

De verplichte inschrijving van de gemeentelijke voorkeursrechtbeschikkingen in de gemeentelijke beperkingenregistratie is vervallen.

In plaats daarvan worden alle voorkeursrechten ingeschreven in de openbare kadastrale registers.

- -

De inwerkingtreding van voorkeursrechten is gewijzigd.

Onder de Wet voorkeursrecht gemeenten trad de voorkeursrechtbeschikking in werking de dag na dagtekening van de Staatscourant waarin de overheid de terinzagelegging bekend had gemaakt. In de Omgevingswet is de inwerkingtreding van een voorkeursrecht gekoppeld aan het tijdstip van inschrijving in de openbare registers. Hierdoor kan een voorkeursrecht sneller in werking treden en kan de notaris exact nagaan of er een voorkeursrecht is.

- -

De geldingsduur van een voorkeursrecht op grondslag van een omgevingsplan (voorheen bestemmingsplan) is gewijzigd.

- -

Een voorkeursrecht dat zijn grondslag heeft in het omgevingsplan geldt vijf jaar met een mogelijkheid tot eenmalige verlenging van vijf jaar. Onder de Wet voorkeursrecht gemeenten was de geldingsduur van een voorkeursrecht met als grondslag een bestemmingsplan tien jaar.

- -

Een voorkeursrecht vervalt als het al vijf jaar is gevestigd op grond van een omgevingsplan en de overheid afziet van aankoop. Deze mogelijkheid bestond niet in de Wet voorkeursrecht gemeenten.

Bevoegdheid tot vestiging voorkeursrecht

De gemeenteraad kan besluiten een voorkeursrecht te vestigen (of het college van B&W) op een gebied waaraan een niet-agrarische bestemming is toegekend en waarvan het gebruik afwijkt van het bestaande plan of in overeenstemming moet worden gebracht met het nieuwe plan.

Vestiging, grondslag en looptijd voorkeursrecht

De gemeenteraad, Provinciale Staten en de minister van Binnenlandse Zaken en Koninkrijksrelaties kunnen een voorkeursrecht vestigen (artikel 9.1 lid 1 Omgevingswet).

Voorafgaand aan het moment waarop de gemeenteraad of Provinciale Staten een voorkeursrecht vestigen, kunnen ook het college van burgemeester en wethouders of Gedeputeerde Staten een kortdurend voorlopig voorkeursrecht vestigen (artikel 9.1 lid Omgevingswet).

De geldingsduur van een voorkeursrecht is afhankelijk van de grondslag van het voorkeursrecht. De geldingsduur is geregeld in artikel 9.4 Omgevingswet.

Het college van burgemeester en wethouders kunnen met een voorkeursrechtbeschikking een voorlopig voorkeursrecht vestigen. Dat geldt maximaal drie maanden. Om het voorkeursrecht voort te zetten is er een nieuwe voorkeursrechtbeschikking nodig.

In onderstaand schema zijn de grondslagen en de tijdsduur schematisch weergegeven.

|

Vestigingsgrondslag |

Duur vestiging |

|

Zelfstandige voorkeursrechtbeschikking van de raad |

Drie jaar |

|

Omgevingsvisie |

Drie jaar |

|

Omgevingsplan |

Vijf jaar |

|

Een beschikking tot verlenging van het voorkeursrecht op grond van het omgevingsplan |

Vijf jaar |

Het voorkeursrecht blijft van kracht als deze termijnen worden gehaald. De gemeente hoeft tussentijds dus geen nieuw vestigings- of verlengingsbesluit te nemen.

Daarnaast hoeft de gemeente het voorkeursrecht, na verloop van de geldingstermijn, niet meer vervallen te verklaren, maar vervalt dit van rechtswege ('passieve vervallenverklaring').

Het vaststellen van een omgevingsplan

In een omgevingsplan legt de gemeente Oegstgeest de bestemmingen voor een bepaalde locatie vast. In de regels bij een omgevingsplan stelt zij voorwaarden aan de realisering van de bestemming, zoals maximale bouwhoogtes, bebouwingspercentages en bebouwingsgrenzen.

Er zijn verschillende vormen van een omgevingsplan:

- 1.

Gedetailleerd omgevingsplan;

- 2.

Globaal eindplan;

- 3.

Globaal plan met uitwerkingsplicht.

De gemeenteraad heeft met het wel of voorlopig nog niet vaststellen van het omgevingsplan een belangrijk instrument in handen.

Met het omgevingsplan en de bijbehorende plannen zoals het beeldkwaliteitsplan, het stedenbouwkundig plan, de verkavelingsschets en dergelijke, stuurt de gemeente in met name de stedenbouwkundige opzet, de fasering, het tempo van realiseren, het kwaliteitsniveau en de differentiatie.

De gemeente legt met haar omgevingsplan en de bijbehorende plannen de vorm van planuitvoering vast, die haar in het publiek belang voor ogen staat.

Het goed vastleggen van de vorm van planuitvoering die de gemeente voor ogen staat, is om navolgende redenen van belang:

- a.

De gemeente geeft hiermee duidelijk aan wat zij wil realiseren;

- b.

De gemeente geeft, in geval van het sluiten van een samenwerkingsovereenkomst, duidelijk aan wat zij gerealiseerd wil zien en wanneer;

- c.

De gemeente geeft, in geval van een beroep op zelfrealisatie, duidelijk aan, aan welke voorwaarden de zelfrealisator moet voldoen zodat de Kroon, indien de gemeente tot onteigening overgaat en een grondeigenaar dan een beroep op zelfrealisatie doet, beter kan toetsen of het beroep op zelfrealisatie succesvol is.

Tevens heeft het soort omgevingsplan invloed op de mate van sturing. De vaststelling van een gedetailleerd omgevingsplan brengt met zich mee dat de gemeente vergunningaanvragen die voldoen aan het omgevingsplan moet honoreren zodra het omgevingsplan in werking is getreden. Het vaststellen van een globaal plan met een uitwerkingsplicht kan een voorkeursrecht in de lucht houden en tegelijk voorkomen dat er een bouwtitel ontstaat.

Door planologische wijzigingen kunnen omwonenden schade lijden, met name bij herontwikkelings- en inbreidingsprojecten. Het betreft schade die uitstijgt boven het normale maatschappelijke risico en een burger of bedrijf onevenredig zwaar treft in vergelijking tot andere burgers of bedrijven. Dit soort schade hoeft een burger of bedrijf niet of niet geheel te dragen, maar moet de overheid geheel of gedeeltelijk vergoeden via de nadeelcompensatie.

Kostenverhaal

Het bevoegd gezag moet de kosten voor werken, werkzaamheden en maatregelen verhalen op initiatiefnemers die daar profijt van hebben. Dit heet kostenverhaal. Het afsluiten van een overeenkomst heeft daarbij de voorkeur. Is er geen overeenkomst, dan is de publiekrechtelijke weg verplicht.

De gemeente en een initiatiefnemer kunnen een overeenkomst sluiten over kostenverhaal voorafgaand aan het besluit dat de aangewezen activiteit mogelijk maakt: een zogenoemde ‘anterieure overeenkomst’. De Omgevingswet biedt daarvoor een grondslag.

Als er geen overeenkomst tot stand komt, moet het kostenverhaal op een andere manier geregeld worden. Dat kan in het omgevingsplan of in een omgevingsvergunning voor een buitenplanse omgevingsplanactiviteit (afwijking van het omgevingsplan) of een projectbesluit. Meestal regelt de gemeente het kostenverhaal en kan zij dit doen door kostenverhaalregels in het omgevingsplan op te nemen of het kostenverhaal te regelen in de omgevingsvergunning.

De gemeente mag de kosten alleen verhalen als ze voldoen aan drie criteria: profijt, proportionaliteit en toerekenbaarheid. Ook moet de locatie het kostenverhaal kunnen dragen. Dat houdt in dat er niet meer kosten worden verhaald dan dat er opbrengsten zijn.

(Afdwingbare) financiële bijdrage

Naast het kostenverhaal kan de gemeente soms een extra financiële bijdrage in rekening brengen. Dat mag alleen als dat geregeld is in het omgevingsplan. Het moet gaan om een bijdrage aan ontwikkelingen ter verbetering van de kwaliteit van de fysieke leefomgeving die niet onder kostenverhaal vallen. De ontwikkeling moet tot een in het Omgevingsbesluit aangewezen categorie behoren, bijvoorbeeld de compensatie van het realiseren van te weinig woningen van een bepaalde categorie in het gebied, zoals te weinig sociale huurwoningen.

Over deze bijdrage mogen ook in een overeenkomst afspraken worden gemaakt.

Vrijwillige financiële bijdrage

Dit is de opvolger van de vrijwillige financiële bijdrage in een anterieure overeenkomst over grondexploitatie onder de Wro.

Afdwingbare financiële bijdrage

Deze bijdrage kan alleen gevraagd worden als een initiatiefnemer een bepaalde activiteit onderneemt. Dat zijn dezelfde activiteiten als waarvoor kostenverhaal is mogelijk gemaakt. Dat zijn:

- -

De bouw van een of meer gebouwen met een woonfunctie;

- -

De bouw van een of meer hoofdgebouwen anders dan gebouwen met een woonfunctie;

- -

De uitbreiding van een gebouw met ten minste 1.000 m² bruto-vloeroppervlakte of met een of meer gebouwen met een woonfunctie;

- -

De bouw van een gebouw dat geen hoofdgebouw als bedoeld onder b is, met ten minste 1.000 m² bruto-vloeroppervlakte;

- -

De verbouwing van een of meer aaneengesloten gebouwen met andere gebruiksfuncties dan een woonfunctie tot gebouwen met een woonfunctie, mits het ten minste tien woonfuncties betreft; of

- -

de verbouwing van een of meer aaneengesloten gebouwen met andere gebruiksfuncties dan een kantoorfunctie, een winkelfunctie of een bijeenkomstfunctie voor het verstrekken van consumpties voor het gebruik ter plaatse tot gebouwen met een of meer van deze gebruiksfuncties, mits de cumulatieve bruto-vloeroppervlakte van de nieuwe gebruiksfuncties ten minste 1.500 m² bedraagt.

Kavelruil

In een aantal situaties kan het ruilen van gronden een nieuwe ontwikkeling mogelijk maken of tot een efficiëntere benutting van gronden leiden. Dat noemen we kavelruil. De wet biedt als extra voordeel voor kavelruil in het landelijk gebied dat geen overdrachtsbelasting verschuldigd is. De regeling voor het landelijk gebied is overgenomen uit de Wet inrichting landelijk gebied. De regeling voor kavelruil in het stedelijk gebied is nieuw.

Gedoogplicht

Gedoogplicht is een instrument, waarbij een eigenaar moet toestaan dat een ander gebruik mag maken van de grond. De wet maakt onderscheid in gedoogplichten van rechtswege en gedoogplichtbeschikkingen. Schade door gedoogplichten moet worden vergoed. De regelingen voor gedoogplichten waren verspreid over een aantal wetten en zijn nu gebundeld in de Omgevingswet.

In de Omgevingswet is een eenduidige regeling van de eigendomspositie van op grond van een gedoogplicht aangelegde werken opgenomen. Met een gedoogplicht wordt geen opstalrecht verkregen door de initiatiefnemer en dus wordt de eigenaar van de grond door natrekking in beginsel ook eigenaar van de aangelegde werken.

De schadeloosstelling voor gedoogplichten is verschuldigd door de initiatiefnemer van het werk.

Ook voor wat betreft de omvang van de schadeloosstelling wordt in de Omgevingswet voorzien in een heldere regeling. Voor gedoogplichten ex lege en de bij beschikking op te leggen gedoogplicht voor het maken van een ontwerp bestaat aanspraak op een schadevergoeding naar redelijkheid. Daarmee wordt gekozen voor aansluiting bij het nadeelcompensatiestelsel.

Het sluiten van samenwerkingsovereenkomsten

In het onderhandelingstraject kan de gemeente zich geconfronteerd zien met een grondeigenaar die een beroep doet op zelfrealisatie en dus stelt zelf, of in samenwerking met derden, de beoogde bestemming te kunnen en willen realiseren.

Ook kan het voorkomen dat de gemeente graag samenwerkt met een bepaalde private partij om risico te delen en/of met behulp van de specifieke kennis en/of de ingenomen grondpositie van de private partij de ruimtelijke ontwikkeling te realiseren.

De gemeente en private partijen kunnen ervoor kiezen een samenwerking aan te gaan. Dit kan een anterieure of een posterieure overeenkomst zijn.

In de onderhandelingen houdt de gemeente rekening met de (afdwingbare) mogelijkheden van kosten. In deze situatie moet minimaal een kostenverhaal worden gemaakt, waarmee de gemeente inzicht krijgt in haar onderhandelingspositie in het anterieure traject.

Dit inzicht is van belang om te kunnen bepalen of de gemeente een goede anterieure overeenkomst gaat sluiten.

Door in de anterieure overeenkomst regels over het kostenverhaal mee te nemen, hoeft dit niet nogmaals in het omgevingsplan, projectbesluit of omgevingsvergunning opgenomen te worden.

In het kader van de afstemming bundelt de gemeente informatie van de diverse betrokken afdelingen (onder andere grondzaken en ruimtelijke ordening).

De onderhandelingen met de (potentiële) zelfrealisatoren worden gevoerd met als ondergrens hetgeen kan worden verhaald op basis van het kostenverhaal.

De gemeente stelt het omgevingsplan op een strategisch gunstig moment vast en bij voorkeur niet eerder dan nadat het voor de gemeente duidelijk is dat zij niet op minnelijke wijze (op een voor de gemeente aanvaardbare wijze) tot overeenstemming kan komen.

Van belang hierbij is dat de gemeente voorkomt dat de geldigheidsduur van een (eventueel) gevestigd voorkeursrecht wordt overschreden. Er vindt om die reden altijd afstemming plaats tussen de onderhandelingen over een overeenkomst, de te nemen stappen in de planologische procedures, de voorbereidingen voor de uitwerking van het plan en de geldigheidstermijnen van het voorkeursrecht.

De afstemming voorziet er in dat de gemeente de onderhandelingen over het sluiten van een anterieure overeenkomst afstemt op het starten van een bestemmingsplanprocedure in die zin dat voorkomen wordt dat de gemeente zichzelf voor het sluiten van de anterieure overeenkomst onder tijdsdruk zet.

Onteigening

Wanneer voor realisatie van een plan de benodigde grond niet op minnelijke wijze kan worden aangekocht en de grondeigenaar niet bereid is de bestemming zelf te realiseren, kan de gemeente besluiten tot onteigening van de grond.

Onteigening biedt de gemeente de mogelijkheid om een eigenaar zijn eigendomsrecht te ontnemen. Onteigening kan alleen in het algemeen belang van het ontwikkelen, gebruiken of beheren van de fysieke leefomgeving als onteigening noodzakelijk en urgent is. Onteigening is dan ook een instrument waartoe in principe pas op het laatste moment wordt overgegaan, nadat het minnelijk overleg niet heeft geleid tot een aankoop. Onteigening betekent immers een belangrijke ingreep in het eigendomsrecht. Om als gemeente het onteigeningsinstrument in te kunnen zetten, dient het algemeen belang van hogere orde te zijn dan het belang van de individuele grondeigenaar. Tevens dient er sprake te zijn van een aangetoond nut, noodzaak en urgentie.

Zoals gezegd, betekent onteigening van een registergoed een forse ingreep in het eigendomsrecht, waardoor met het inzetten van dit instrument zorgvuldig moet worden omgegaan.

Onteigening en de Omgevingswet

In de Omgevingswet is de onteigeningsprocedure zorgvuldig vastgelegd.

Wanneer uiterste inspanningen niet tot succes leiden en het omgevingsplan in de uitvoering tot onaanvaardbare vertraging dreigt te geraken, moet onteigening worden overwogen. Dit is ook aan de orde indien in een vroegtijdig stadium van onderhandelingen al blijkt, dat op geen enkele manier met de grondeigenaar tot overeenstemming kan worden gekomen. Onteigening kan daarmee ook strategisch worden ingezet in de onderhandelingen voor verwerving.

De grondslag voor onteigening (een onteigeningstitel) wordt meestal gelegd met een nieuw omgevingsplan.

In de Omgevingswet is de onteigening verdeeld in de onteigeningsprocedure met een bekrachtigingsprocedure en een schadeloosstellingsprocedure.

In de onteigeningsprocedure staan het algemeen belang, de noodzaak en urgentie van de onteigening centraal en wordt uiteindelijk door de gemeenteraad een onteigeningsbeschikking genomen. Deze treedt pas in werking nadat deze door de bestuursrechter is bekrachtigd op verzoek van de gemeenteraad. De bestuursrechter toetst hier ambtshalve (art. 16.107 Ow) op vier onderdelen:

- -

Vormvoorschriften;

- -

Onteigeningsbelang;

- -

Noodzaak;

- -

Urgentie.

Bij de schadeloosstellingsprocedure wordt door de rechtbank de schadeloosstelling vastgesteld. De verwervende partij verkrijgt daarna het eigendom over de onroerende zaken die door de gemeenteraad in de onteigeningsbeschikking zijn aangewezen.

Een onteigeningsprocedure is tijdrovend en kostbaar en vergt een nauwkeurig te volgen proces.

Aandachtspunten bij een onteigeningsprocedure zijn:

- -

Er moet een redelijke poging zijn gedaan tot minnelijke, dus niet verplichte, verwerving. Er moet in ieder geval een schadeloosstellingsaanbod zijn gedaan;

- -

Het moet aannemelijk zijn dat binnen afzienbare tijd toch nog overeenstemming kan worden bereikt;

- -

De belanghebbende is bereid en in staat om de ontwikkeling zelf te realiseren (zelfrealisatie). De belanghebbende heeft de daarbij concrete en op uitvoering gerichte voornemens kenbaar gemaakt. De belanghebbende zal de ontwikkeling verwezenlijken op de door het bevoegd gezag beoogde manier (artikel 11.7 Omgevingswet).

Zelfrealisatie moet plaatsvinden binnen de kaders van het omgevingsplan. Het kan dan bijvoorbeeld gaan om specifieke eisen ten aanzien van de bouw van een bepaalde woningbouwcategorie of bepalingen over faseringen.

Het heffen van baatbelasting

Voor zover geen omgevingsvergunning is vereist en er geen sprake is van bouwplannen, zoals bijvoorbeeld bij de herinrichting van winkelgebieden, revitalisering van bedrijventerreinen en aanleg van riolering in het buitengebied, kan het instrument baatbelasting toepassing blijven vinden.

Toepassing baatbelasting

Indien de gemeente tot het heffen van baatbelasting wenst over te gaan dient de raad, voordat zij de baatbelasting kan invoeren, een bekostigingsbesluit vast te stellen.

In het bekostigingsbesluit dient de gemeente de mate van het kostenverhaal en de aanduiding van het gebate gebied aan te geven. De gemeente dient het bekostigingsbesluit vast te stellen voordat men begint met de aanleg van de fysieke voorzieningen. Tijdens de aanleg van de voorzieningen dan wel uiterlijk twee jaren na voltooiing van de voorzieningen dient de raad de verordening baatbelasting vast te stellen.

Toepassing van de baatbelasting brengt een langdurige periode van onzekerheid met zich mee voor de gemeente en kent, door de zorgvuldige toetsing door de rechter, een groot afbreukrisico. Een succesvol beroep tegen een aanslag baatbelasting heeft tot gevolg dat de gemeente alle aanslagen opnieuw moet opleggen. Daarnaast is het in de praktijk lastig het gebate gebied aan te geven en leidt het onderscheid tussen onderhoud en verbetering tot de nodige discussie.

Bijlage 3: Rolverdeling raad en college

|

|

Gemeenteraad |

College van B&W |

|

Beleidsnota’s |

|

|

|

Financiële producten |

|

|

|

Ruimtelijke producten |

|

|

|

Grondexploitaties |

|

|

|

Verwerving |

|

|

|

Samenwerking |

|

|

|

In- en verkoop |

|

|

Tabel 3.1.: Weergave rolverdeling tussen de raad en het college

Bijlage 4: Methoden voor gronduitgiften

Methoden

Verkoop