Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR722379

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR722379/1

Regeling vervallen per 01-01-2025

Nota Grondprijzen 2024

Geldend van 17-07-2024 t/m 31-12-2024

Intitulé

Nota Grondprijzen 2024De raad van de gemeente Kampen,

gelezen het voorstel van burgemeester en wethouders van 21 mei 2024;

gelet op artikel 25 lid 3 van de financiële verordening.

Besluit vast te stellen:

De Nota Grondprijzen 2024

1. Inleiding

1.1 Kader

De Nota Grondprijzen is een beleidsnota die jaarlijks wordt vastgesteld door het college van B&W. Deze beleidsnota is gebaseerd op de door de raad vastgestelde kaders uit de Nota Grondbeleid 2015 (d.d. 31-03-2015). We maken met deze nota inzichtelijk tegen welke prijzen we vanaf 1 januari 2024 de gronden ten behoeve van bebouwing uitgeven en hoe we deze grondprijzen bepalen.

Deze nota is een openbaar beleidsdocument. Door deze jaarlijks opnieuw vast te stellen, informeert het college van B&W de gemeenteraad en belanghebbenden op transparante wijze over het actuele gemeentelijk grondprijzenbeleid. We willen hiermee in een vroegtijdig stadium van de planontwikkeling op transparante wijze marktconforme financiële afspraken maken met potentiële afnemers van gronden.

De afdeling Ruimtelijke Realisatie, is binnen de gemeente Kampen belast met de uitvoering van de Nota Grondprijzen. Deze beleidsnota is kader stellend voor de wijze waarop we de grondprijzen berekenen en we gebruiken de nota als input voor de te actualiseren of nieuw op te stellen grondexploitaties. Daarnaast is deze nota kader stellend voor grondprijsberekeningen bij kostenverhaal via het privaatrechtelijke en publiekrechtelijke spoor.

1.2 Basisuitgangspunten grondprijsbeleid

De gemeente Kampen hanteert als belangrijkste beleidsuitgangspunt de reële marktwaarde bij de vaststelling van de grondprijzen. Door het toepassen van marktconforme grondprijzen leggen we een zo reëel mogelijk beslag op de gemeentelijke financiële middelen voor de uitvoering van de ruimtelijke ontwikkelingen.

De overige basisuitgangspunten met betrekking tot het hierna volgende grondprijsbeleid zijn:

- -

alle genoemde grondprijzen zijn exclusief btw/overdrachtsbelasting en per prijspeil 1-1-2024, tenzij expliciet anders vermeld;

- -

alle genoemde vrij op naam prijzen (VON-prijzen) voor de woningen zijn inclusief btw;

- -

uitgangspunt bij verkoop van bouwgrond is dat we de grond bouwrijp leveren aan de afnemer, geschikt voor de beoogde bestemming. Incidenteel kunnen we kavels (door)leveren in de staat waarin deze zich op dat moment bevinden;

- -

in voorkomende gevallen kan het college van B&W afwijken van de in de nota vastgestelde grondprijs;

- -

bij uitgifte van grond zijn de Algemene Voorwaarden van toepassing;

- -

bij de bepaling van de grondwaarde maken we onderscheid tussen grondverkoop, anterieure overeenkomsten, exploitatieplannen en posterieure overeenkomsten.

1.3 Aansprakelijkheid

Aan de inhoud van deze nota is door de gemeente uiterste zorg besteed. We aanvaarden echter geen enkele aansprakelijkheid voor eventuele typefouten.

Voor nadere informatie over de inhoud van de Nota Grondprijzen 2024 en over de grondprijzen voor specifieke ontwikkelingen dient u zich te wenden tot de verantwoordelijke ambtelijke eenheid van de gemeente Kampen (afdeling Ruimtelijke Realisatie).

1.4 Leeswijzer

De opbouw van deze nota is als volgt:

- -

Hoofdstuk 2 Methoden van grondprijsbepaling

- -

Hoofdstuk 3 Grondprijzen ten behoeve van woningbouw

- -

Hoofdstuk 4 Grondprijzen ten behoeve van commercieel vastgoed

- -

Hoofdstuk 5 Grondprijzen ten behoeve van maatschappelijke voorzieningen

- -

Hoofdstuk 6 Overige grondprijzen, huren en pachten

2. Methoden van grondprijsbepaling

2.1 Methoden van grondprijsbepaling bij grondverkoop en anterieure overeenkomst

Ruimtelijke ontwikkelingen zijn steeds meer “maatwerk”, ook als het gaat om het type vastgoed dat we realiseren. Het is bijvoorbeeld bijna onmogelijk om per woningbouwcategorie een gestandaardiseerde indeling naar prijsklasse, kavelgrootte en woonoppervlak te maken, die de lading van alle projecten dekt.

Ook in de gemeente Kampen zien we die trend. De grote woningbouwontwikkelingen Het Onderdijks en Stationskwartier zijn qua woonmilieu en -typologie zo divers, dat we niet meer kunnen spreken van bijvoorbeeld één gemiddeld kaveloppervlak voor een vrijstaande woning of één gemiddeld woonoppervlak van een rijwoning.

Om deze reden hanteren we bij grondverkopen en anterieure overeenkomsten als uitgangspunt de residuele grondwaardeberekening. Deze waardebepaling gaat uit van daadwerkelijk te realiseren specifiek vastgoed, met de bijbehorende marktprijs en bouwkosten, en is daarmee in alle gevallen marktconform. Een grondprijsberekening is daarmee (in de anterieure fase) maatwerk voor elk plan. Niet voor elke type vastgoed is de residuele grondwaardebepaling een geschikte methode om de grondprijzen vast te stellen. Ook is niet in elke (onderhandelings-) situatie het hanteren van deze methode wenselijk. Om in elke situatie de best mogelijke en meest gewenste grondprijsmethode te hanteren, geven we in onderstaande tabel weer welke grondprijsmethoden per type vastgoed we toepassen. In de hoofdstukken 3, 4 en 5 wordt dit per vastgoedtype nader uitgewerkt.

Tabel 1: Methoden van grondprijsberekening bij anterieure overeenkomst

|

Residueel |

Comparatief |

Kostprijs |

Prijs per eenheid |

Prijs bvo of m2 |

Taxatie-waarde |

|

|

Sociale woningbouw (eengezinswoning) |

X |

|||||

|

Sociale woningbouw (appartementen) |

X |

X |

||||

|

Vrije sector woningbouw (projectmatig) |

X |

|||||

|

Vrije sector kavels |

X |

|||||

|

Appartementen |

X |

|||||

|

Kantoren |

X |

X |

X |

|||

|

Bedrijven |

X |

X |

X |

|||

|

Winkelvoorzieningen en horeca |

X |

X |

X |

|||

|

Maatschappelijke voorzieningen |

X |

|||||

|

Commercieel maatschappelijke voorzieningen |

X |

X |

||||

|

Gemeentelijke panden |

X |

|||||

|

Parkeren |

X |

X |

X |

|||

|

Openbaar groen |

X |

|||||

|

Glastuinbouw |

X |

2.2 Methoden van grondprijsbepaling bij exploitatieplannen en posterieure overeenkomsten

We stellen gemiddelde grondprijzen per m2 of per eenheid vast. Deze prijzen zijn noodzakelijk wanneer we een exploitatieplan moeten opstellen en gelden tevens als indicatie voor de op te stellen en te actualiseren grondexploitaties. Deze (m2-) prijzen bepalen we op basis van de gemiddelde residuele waardes van het te realiseren vastgoed. Hierbij rekenen we met de actuele marktsituatie (gebaseerd op geïndexeerde recent gerealiseerde vastgoedtransacties) en de regionale grondmarkt.

In onderstaande tabel geven we per type vastgoed weer welke grondprijsmethode we hanteren bij het vaststellen van een exploitatieplan en het vaststellen en actualiseren van de gemeentelijke grondexploitaties.

Tabel 2: Methode van grondprijsberekening bij exploitatieplan

|

Residueel |

Comparatief |

Grondquote |

Vaste prijs per eenheid |

Vaste prijs per m2 |

Taxatiewaarde |

|

|

Sociale egw huur |

X |

|||||

|

Sociale egw koop |

X |

|||||

|

Sociaal mgw |

X |

|||||

|

Vrije sector egw/mgw (projectmatig) |

X |

|||||

|

Vrije sector kavels |

X |

|||||

|

Appartementen |

X |

|||||

|

Kantoren |

X |

|||||

|

Bedrijven |

X |

|||||

|

Winkels en horeca |

X |

|||||

|

Maatschappelijke voorzieningen |

X |

|||||

|

Commercieel maatschappelijke voorzieningen |

X |

|||||

|

Gemeentelijke panden |

X |

|||||

|

Parkeren |

X |

|||||

|

Openbaar groen |

X |

|||||

|

Glastuinbouw |

X |

3. Grondprijzen ten behoeve van woningbouw

3.1 Sociale woningbouw (huur)

De zogenaamde sociale woningbouw kenmerkt zich door het beschikbaar stellen van woningen voor doelgroepen, die onder een volledige marktwerking niet in staat zouden zijn om zelfstandig een aanvaardbare woonruimte te verkrijgen. De overheid rekent het tot één van haar taken om voor deze doelgroepen kwantitatieve en kwalitatieve woonruimte beschikbaar te stellen.

Er is sprake van een sociale huurwoning indien de woning een aanvangshuur heeft die niet hoger is dan de jaarlijks door het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties vast te stellen liberalisatiegrens voor tweepersoonshuishoudens.

Indexering grondprijs voor sociale woningbouw

Met de woningcorporaties Beter Wonen IJsselmuiden (BWIJ) en deltaWonen (DW) is afgesproken de toegepaste jaarlijkse huurverhoging op basis van de huursombenadering van BWIJ en DW als grondslag voor de jaarlijkse indexatie van de grondprijzen voor sociale woningbouw te nemen. Hiermee is de grondslag voor de jaarlijkse indexatie gekoppeld aan de gemeentelijke huursector. De corporaties stemmen de toegepaste huurverhoging jaarlijks rond 1 april af waarna het per 1 juli ingaat voor hun huurders. Het past daarom goed om het voorafgaande jaar te hanteren voor de gemeentelijke grondprijzen, het zogenaamde T-1 principe.

Per 1 januari 2024 hanteren we daarom een indexering van 2,6%, zijnde de toegepaste huurverhoging van de corporaties in 2023.De grondprijzen worden afgerond op hele euro’s.

Sociale huurwoningen (grondgebonden)

Voor de grondprijs onder de grondgebonden sociale huurwoningen hanteren we vanaf 1 januari 2017 in de gemeente Kampen een gedifferentieerde kavelprijs, waarbij de oppervlakte van het kavel bepalend wordt voor de kavelprijs. De woningcorporaties willen kleinere woningen bouwen, waarbij het niet meer in de rede ligt om één vaste kavelprijs te hanteren.

Rekening houdend met bovenstaande percentage van indexering komt de grondprijs voor 2024 uit op € 154,-- p/m2 (excl. btw).

Sociale huurwoningen (appartementen)

Voor de meergezinswoningen binnen de sociale huur is de grondprijs gedifferentieerd naar het aantal woonlagen van het appartementencomplex en de grootte van de appartementen, uitgedrukt in gebruiksoppervlakte (GBO) conform NEN 2580. De grootte van het appartement is een belangrijke factor voor de hoogte van de marktwaarde van de bouwgrond. Door deze werkwijze kan er meer maatwerk worden geleverd bij de bepaling van de grondwaarde. Beneden- en bovenwoningen worden, gezien als appartementen.

Rekening houdend met het indexpercentage zoals hierboven vermeld gelden voor 2024 onderstaande prijzen voor de meergezinswoningen:

Tabel 3: Grondprijzen exclusief btw, gestapelde woningbouw sociale huursector 2024

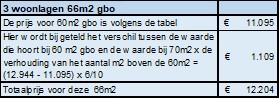

Voorbeeld berekening:

Aanvullende voorwaarden

De grondprijzen voor sociale woningbouw zijn gebaseerd op het uitgangspunt dat de huurwoningen minimaal twintig jaar als sociale huurwoning worden geëxploiteerd. Dit betekent dat sociale huurwoningen de eerste twintig jaar niet door de corporaties mogen worden verkocht, anders dan met specifieke toestemming van de gemeente. Indien de woningen eerder worden verkocht of tegen commerciële prijzen worden verhuurd, vindt een verrekening plaats op de grondprijs. Als uitgangspunt geldt ook dat ervan uitgegaan wordt dat het parkeren op openbaar gebied plaatsvindt (met uitzondering van de binnenstedelijke ontwikkeling), voor de eengezinswoningen. Voor meergezinswoningen wordt per locatie bekeken welke parkeeroplossing het meest geschikt is voor de locatie.

3.2 Sociale koop en vrije sector woningbouw (projectmatig)

3.2.1. Eengezinswoningen (grondgebonden woningen)

De grondprijs voor de woningen vallend in de categorie ’vrije sector’ stellen we in principe vast op basis van de residuele grondwaardemethode. Ten behoeve van de vast te stellen gemeentelijke grondexploitaties en/of eventuele exploitatieplannen hebben we op basis daarvan een marktconforme grondprijs per woningtype vastgesteld. Dit resulteert in een bandbreedte in VON-prijzen en in een bandbreedte in de grondprijzen (uitgedrukt in een prijs per kavel). Deze marktconforme grondprijs is vorig jaar bepaald op basis van verkochte woningen in de diverse projecten in Kampen (gegevens uit het Kadaster). Daarnaast zijn de bouwkosten van een aantal referentiewoningen bepaald. Het residu van de daadwerkelijke gerealiseerde transactieprijzen en de ingeschatte bouwkosten levert de kavelprijs per woning op.

Ter stimulering van de starters op de koopwoningmarkt komen starters in aanmerking voor de starterslening met een maximum van € 30.000,-. Het maximale aankoopbedrag van de nieuwe of bestaande woning die wordt aangekocht is gelijk aan de categorie ‘goedkoop’ uit de Nota Grondprijzen. Na vaststelling van deze nota is dit € 287.000 (inclusief kosten koper). Voor verdere informatie over dit onderwerp wordt verwezen naar de website van de gemeente Kampen.

Bij de uitgifte van bouwkavels nemen we de grondprijs per kavel als uitgangspunt. Voor de grondprijs per project blijft maatwerk mogelijk. Uitgangspunt daarbij is altijd de reële marktwaarde van de grond. De minimale gemiddelde kavelprijs in de categorie goedkoop, is minimaal gelijk aan grondprijs voor de sociale grondgebonden huurwoningen.

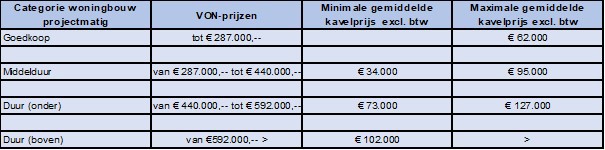

Tabel 4: Grondprijzen exclusief btw, grondgebonden woningbouw sociale koop en vrije sector 2024.

3.2.2. Meergezinswoningen (appartementen)

De grondprijs voor meergezinswoningen (appartementen) in de categorie ‘vrije sector’ wordt ook vastgesteld op basis van de residuele grondwaardemethode. Doordat dit type woningen zeer specifiek is, wordt de grondwaarde bepaald door een extern (taxatie)bureau. Uitgangspunt is dat de minimale grondprijs niet lager is dan de grondprijs bij de sociale meergezinswoningen (zie tabel 3), uiteraard blijft maatwerk mogelijk.

3.3 Vrije sector kavels

De vrije kavels vormen een apart hoofdstuk in de grondprijzennota. Hier hanteren we al een aantal jaren een m2-prijs die gebaseerd is op de comparatieve methode. Deze methode houdt in dat we naar de prijzen in omliggende gemeenten kijken. Net als in 2023 passen wij in 2024 prijsdifferentiatie toe. Dit betekent dat de m2-prijzen voor kavels per locatie kunnen verschillen. O.a. de ligging van de kavels, de bouwmogelijkheden op de kavels en de oppervlakte van de kavels bepalen de grondwaarde.

Voor 2024 wordt er een minimale m2-prijs vastgesteld van € 314,00 p/m2 (excl. btw).

Deze minimale prijs geldt voor kavels ≤ 750 m2. Voor kavels die groter zijn, kan maatwerk van toepassing zijn.

Het prijsniveau van de individuele kavels per locatie wordt separaat door het college vastgesteld en wordt vervolgens bekendgemaakt op de website van het betreffende project.

Wanneer er sprake is van CPO-woningen hanteren we dezelfde grondprijssystematiek als bij de vrije kavels.

Voor de kleine kernen geldt ook de minimale m2-prijs van € 314,00 p/ m2 (excl. btw).

3.4. Grondverkoop t.b.v. woonwagens

De grondprijs voor grond ten behoeve van woonwagens wordt gelijk gesteld aan de grondprijs voor sociale huur (grondgebonden woningen), zie paragraaf 3.1.

3.5 Gronden t.b.v. Flexwoningen

De grondprijs voor flexwoningen wordt vastgesteld op basis van de grondprijs voor sociale woningbouw, zie paragraaf 3.1.

4. Grondprijzen ten behoeve van commercieel vastgoed

4.1 Kantoren

De aantrekkelijkheid van een kantorenlocatie wordt door een groot aantal factoren bepaald. Hierbij kunnen we denken aan de ligging, de bereikbaarheid met zowel auto als openbaar vervoer, de parkeermogelijkheden en de algehele uitstraling van de locatie. Het is daarmee onmogelijk om een locatieonafhankelijke grondprijs voor kantoren te bepalen. De grondprijs voor kantoorlocaties bepalen we in de gemeente Kampen daarom op basis van de “residuele” waardebepaling per specifieke locatie.

|

Rekenvoorbeeld: |

||

|

Bij de verkoop van een kavel van 4.000 m2 op een zichtlocatie op bedrijventerrein Rijksweg 50 is de minimale grondprijs: |

||

|

3.000 m2 x |

€ 137,-- |

= € 411.000,-- |

|

1.000 m2x |

€ 126,-- |

= € 126.000,-- |

|

4.000 m2 |

= € 537.000,-- |

|

4.2 Bedrijventerreinen

Voor bedrijventerreinen is een vaste prijs per m2 vastgesteld, met een beperkte differentiatie. De ligging van een kavel binnen het bedrijventerrein bepaalt die differentiatie (bijvoorbeeld een zichtlocatie en eventuele specifieke omstandigheden welke van invloed kunnen zijn op de waardering van de kavel).

Als een kavel groter is dan 3.000 m2 bepalen we de grondprijs per m2 via een staffel in de grondprijs (zie kader en de tabellen). Op deze manier is de afnemende waarde van een extra m2 grond verwerkt in de grondprijs. Voor 2024 hanteren we een hogere grondprijs dan in 2023. Zie tabel 5 voor de prijzen gedifferentieerd naar locatie en plek op het bedrijventerrein.

Voor mogelijke toekomstige bedrijvenlocaties zal nadrukkelijk ook gekeken worden naar de inzet van erfpacht als instrument in relatie tot het realiseren van de gemeentelijke circulariteitsambitie.

Tabel 5: Grondprijzen per m² exclusief btw Rijksweg 50 2023-2024

Grondprijzen per m² exclusief btw locatie Zuiderzeehaven 2024

Afhankelijk van locatie en ligging bedraagt de grondprijs in 2024 tussen € 106,-- en € 126,-- per m2, exclusief btw.

Grondprijzen per m² exclusief btw bedrijventerrein Koekoekspolder 2024

Afhankelijk van locatie en ligging bedraagt de grondprijs in 2024 tussen € 59,-- en € 90,-- per m2, exclusief btw.

4.3 Winkels en Horeca

Een groot aantal factoren bepaalt de aantrekkelijkheid van een locatie voor winkels en horeca. Gezien de grote differentiatie tussen locaties en ontwikkelingen berekenen we voor iedere ontwikkeling separaat de grondprijs. Het is namelijk onmogelijk om een locatieonafhankelijke grondprijs voor winkels en horeca te bepalen. De grondprijs voor winkel- en horecalocaties stellen we in de gemeente Kampen daarom op basis van de “residuele” waardebepaling per specifieke locatie vast.

4.3.1. Horeca op strandlocatie

De grondprijs voor een horeca op een strandlocatie is € 362,-- (excl. btw) per m2 voor de bebouwde oppervlakte. Voor de onbebouwde oppervlakte (terras) geldt een grondprijs van € 206,-- (excl. btw) per m2.

4.4 Motorbrandstofverkooppunt

Aangezien dit een heel specifiek object betreft, geldt hiervoor dat bij de bepaling van de grondwaarde wordt uitgegaan van de “landelijke taxatiewijzer Motorbrandstofverkooppunten”. De uiteindelijke grondwaarde wordt via een taxatie bepaald.

4.5 Glastuinbouw

Voor de ontwikkeling van glastuinbouw geldt een vaste grondprijs per m2. We hanteren daarbij een grondprijs tussen de € 20,00 (excl. btw) per m2 en € 26,00 (excl. btw) per m2. De hoogte van de grondprijs is afhankelijk van de ligging, grootte, en bouwmogelijkheden van de kavel. Deze prijs geldt voor de marktconforme kavels die qua formaat voldoen. Rechthoekige, efficiënt te bebouwen kavels genieten daarbij de voorkeur. Een (front-)breedte of diepte van circa 250 – 300 meter is hierbij het meest geschikt. Daar waar sprake is van minder courante kavels, behoort een afslag op de m2-prijs tot de mogelijkheden.

Indien het planologisch mogelijk is om een bedrijfswoning op de kavel voor glastuinbouw te realiseren, geldt een vaste oppervlakte voor de huiskavel van 500 m2. De marktconforme grondwaarde van de huiskavel wordt door middel van een taxatie bepaald.

5. Grondprijzen ten behoeve van maatschappelijke voorzieningen

5.1 Niet-commerciële voorzieningen

Onder deze categorie scharen we uitgifte van grond die een ideële en/of publieke functie dient en waarbij bedrijfsvoering zonder winstoogmerk plaatsvindt. Het gaat daarbij onder andere om de uitgifte van grond ten behoeve van scholen, kerken, politiebureaus, brandweerkazernes en welzijnsvoorzieningen. Ook niet-commercieel geëxploiteerde sportaccommodaties (gymzalen) vallen hieronder.

Een groeiend aantal maatschappelijke voorzieningen wordt echter, onder meer als gevolg van de toenemende marktwerking in de zorg, commercieel geëxploiteerd. Voor dergelijke ondernemingen hanteren we het grondprijsbeleid zoals is beschreven voor specifiek commercieel onroerend goed (paragraaf 5.2).

Bij een mix van maatschappelijke en andere functies wordt op basis van het aandeel naar rato van het bruto vloeroppervlak van de desbetreffende functies de grondprijs bepaald. Maatschappelijke organisaties die zelf kiezen voor een locatie bestemd voor commerciële voorzieningen of woningbouw, betalen een marktconforme grondprijs voor die betreffende locatie. Indien zich een project aandient dat niet valt binnen de hiervoor beschreven situaties, wordt gekozen voor een maatwerkoplossing die tegemoet komt aan de specifieke projecteisen. De gemeente Kampen hanteert voor maatschappelijke voorzieningen een grondprijs van € 182,-- (excl. btw) per m2.

5.1.1. Sportvoorzieningen en culturele voorzieningen

Gronden voor maatschappelijke (niet commerciële) sportvoorzieningen en (niet commerciële) culturele voorzieningen worden doorgaans in opstalrecht uitgegeven. Uitgangspunt daarbij is dat het opstalrecht voor een looptijd van 30 jaren wordt gevestigd. De voorwaarden wanneer wordt voldaan aan de definitie ‘sportvoorziening’ of ‘culturele voorziening’ zijn bij afdeling Ruimtelijke Realisatie opvraagbaar.

Voor 2024 gelden hierbij de volgende uitgangspunten:

- •

Voor het te bebouwen deel geldt een minimum prijs van € 61,-- per m² exclusief btw (bouwkavel).

- •

Voor het onbebouwde deel wordt een minimum prijs van € 36,-- per m² exclusief btw gehanteerd (niet ingericht en niet aangelegd).

- •

Voor de (natuur)sportvelden geldt een minimum prijs van € 43,-- per m² exclusief btw (prijs is gelijk aan investeringskosten voor de aanleg van een sportveld).

5.2. (Semi)-maatschappelijk vastgoed

Onder (semi) maatschappelijk vastgoed verstaan we vastgoed voor een (semi) commerciële onderneming die gevestigd is in bebouwing die veelal specifiek geschikt is voor de betreffende functie. Onder meer kinderdagverblijven, praktijken voor fysiotherapie en apotheken vallen onder dit vastgoedsegment.

De grondprijs voor dergelijke functies bepalen we aan de hand van de residuele methode met een minimum prijs van € 182,-- per m2 (excl. btw). De grondprijs is derhalve afhankelijk van de toekomstige bestemming c.q. functie die wordt gerealiseerd.

5.3 Nutsvoorzieningen

Voor de nutsvoorzieningen geldt een vaste prijs van € 182,-- (excl. btw) per m2. Om de kosten van de betreffende grondtransactie te dekken, hanteren we een minimumprijs van € 1.820,-- (excl. btw) per transactie. Indien de benodigde grond is gelabeld als uit te geven grond, dan kan de grondprijs worden vastgesteld op de m2-prijs conform de grondprijs die geldt voor particuliere kavels (prijsstelling is per locatie verschillend).

In voorkomende gevallen geven we de grond niet in eigendom uit aan het nutsbedrijf, maar vestigen we een beperkt zakelijk recht ten behoeve van het nutsbedrijf. Daarbij valt te denken aan het vestigen van een recht van opstal. Ook in die gevallen geldt de genoemde uitgifteprijs als richtlijn bij de berekening van de retributie/canon.

5.4. Zendmasten en zendapparatuur

Voor het door providers plaatsen van een zendmast of zendapparatuur op gemeentegrond wordt een recht van opstal gevestigd. Voor het plaatsen van een separate zendmast wordt in 2024 een retributie/ canon gerekend tussen de € 3.740,-- en € 6.930,-- per mast per jaar. De hoogte van de retributie/canon is locatie afhankelijk. In voorkomende gevallen kan het zo zijn dat we de retributie bepalen door middel van taxatie. De kosten voor het vestigen van het opstalrecht komen voor rekening van de aanvrager. De retributie/canon wordt jaarlijks geïndexeerd en kan daarnaast eens in de vijf jaar worden herzien. Bij elke extra provider die medegebruik maakt van de zendmast, is door de opstalnemer, aan de gemeente een extra retributie/canon verschuldigd van € 540,-- per jaar, per toegevoegde provider en per mast (kosten voor opstalnemer). De duur van het opstalrecht is in principe vijftien jaar, tenzij er redenen zijn om hiervan af te wijken.

5.5. Interne Gemeentelijke grondtransacties

Bij gronduitgifte waarbij de grond in gebruik wordt genomen door een gemeentelijke dienst, wordt de prijs van de grond vastgesteld op basis van een vaste grondprijs per m2 conform het tarief van de maatschappelijke voorzieningen (€ 182,-- p/m2 excl. btw), paragraaf 5.1.

6. Overige grondprijzen, huren en pachten

6.1 Openbaar groen

Openbaar groen verkopen we alleen indien aan een aantal criteria wordt voldaan (zie hiervoor de Nota aanpak oneigenlijk grondgebruik). De grondwaarde van openbaar groen waarop bebouwing mogelijk gemaakt kan worden, is vastgesteld op € 314,00 per m2 vrij op naam. De grondwaarde voor overig openbaar groen, welke enkel als tuin in gebruik genomen kan worden, is vastgesteld op € 85,-- per m2 vrij op naam. De minimale transactiewaarde is € 850,-- vrij op naam. Bij verkoop vanaf 250 m2 wordt de waarde bepaald door middel van een taxatie. De gemeente houdt te allen tijde de vrijheid om, ook al wordt aan alle voorwaarden voldaan, openbaar groen niet te verkopen om haar moverende redenen.

6.2 Parkeren

Per 1 juli 2018 is de parkeereis uit de Bouwverordening vervallen. Deze parkeereis is nu in de bestemmingsplannen opgenomen. In het parapluplan Parkeren wordt een soortgelijke parkeereis opgenomen zoals deze voorheen via de Bouwverordening gold. De hoofdregel is dat het parkeren op eigen terrein moet worden opgelost. Om te bepalen hoeveel parkeerplaatsen er bij een nieuwe ontwikkeling toegevoegd moeten worden, is een dynamische verwijzing opgenomen naar het geldende parkeerbeleid, in dit geval de Nota parkeernormen gemeente Kampen. De exacte vorm waarin we het parkeren oplossen, varieert van gebouwd/ongebouwd, en op maaiveld/half verdiept/ondergronds. In deze nota is ook geregeld in welke gevallen afgeweken kan worden van de hoofdregel dat het parkeren gerealiseerd moet worden op eigen terrein. Hiervoor verwijzen wij u graag naar hoofdstuk 4 van onze Nota Parkeernormen. Indien hier van afgeweken wordt, kan dit leiden tot een vergoeding voor de te realiseren parkeeroplossing in het openbaar gebied.

Afkoopsom parkeren binnenstad

Voor de binnenstad van Kampen, het gebied tussen de IJsselkade en de Ebbingestraten, geldt het parkeerfonds en de nul vergunningsregeling. In dit gebied komt, door het realiseren van nieuwe wooneenheden, een steeds grotere druk op de bestaande parkeervoorzieningen. Ook voor dit gebied geldt dat de parkeervoorzieningen zoveel mogelijk op eigen erf moeten worden gerealiseerd. Het college kan vrijstelling van deze verplichting verlenen door het opleggen van betalingsverplichtingen aan de bouwer/ontwikkelaar, waarbij bij toepassing van de parkeerfonds de volledige kosten voor afkoop van een parkeerplaats moeten worden betaald en bij toepassing van de nul vergunningsregeling alleen de kosten voor het bezoekersdeel (zie nota parkeernormen). De hoogte van de betalingsverplichting is opgenomen in de ‘Verordening reserve parkeergelegenheden gemeente Kampen’. De hierin opgenomen afkoopsommen zijn € 9.372,-- (prijspeil 1 januari 2024 tot 1 januari 2026) voor de binnenstad en € 6.918,-- (prijspeil 1 januari 2024 tot 1 januari 2026) voor de binnenstad plus. De gemeente krijgt daarmee de verplichting binnen 10 jaar in een straal van 1 kilometer van het bewuste pand openbare parkeergelegenheid aan te leggen. De afkoopsommen voor het parkeren in de binnenstad actualiseren we eens per twee jaar.

Grondprijzen parkeren projectmatige woningbouw

Voor uitgifte ten behoeve van projectmatige woningbouw (eengezins- en meergezinswoningen) in de vrije sector wordt het parkeren verdisconteerd in de VON-prijs c.q. de uitgifteprijs van de grond.

Bij meergezinswoningen met parkeren op eigen terrein moet in de uitgiftecontracten privaatrechtelijk de voorwaarde worden gesteld dat de parkeervoorziening niet afzonderlijk van de woning mag worden vervreemd én in stand moet blijven én bruikbaar als parkeergelegenheid voor de eigen parkeerbehoefte. Hiermee vermijden we dat er een tekort aan parkeerplaatsen ontstaat. Ook bieden we op deze manier de afnemer van grond zekerheid dat de gerealiseerde parkeerplaatsen kunnen worden afgezet.

6.3. Huur, erfpacht en opstal

Een alternatief voor verkoop van bouwgrond is het instrument van uitgifte in erfpacht. Uitgangspunt bij het bepalen van de hoogte van de erfpachtcanon is de reële marktwaarde van de grond (waarde in het economisch verkeer) vermenigvuldigd met 3,2% (2,2% omslagrente en 1% beheer- en incassokosten). De vastgestelde erfpachtcanon wordt jaarlijks geïndexeerd met de consumentenprijsindex huishoudens (CPI). Er kan worden afgeweken van de 1% beheer- en incassokosten als de transactiewaarde leidt tot een onevenredig hoge vergoeding voor beheer- en incassokosten.

In bijzondere gevallen kan het wenselijk zijn een huurovereenkomst aan te gaan of om over te gaan tot vestiging van een opstalrecht. Ook hierbij is het uitgangspunt dat de hoogte van de huursom c.q. de hoogte van de opstalretributie wordt bepaald door de reële marktwaarde van de grond te vermenigvuldigen met 3,2% en indexeren met de consumentenprijsindex huishoudens (CPI).

Per overeenkomst geldt een minimale prijs van € 183,-- (rente en beheer- en administratiekosten).

6.4. Verkoopwaarde bepaling gemeentelijk panden (al dan niet in verhuurde staat)

In het geval de gemeente haar panden (al dan niet in verhuurde staat) wil verkopen, wordt de marktwaarde van het pand door middel van een taxatie vastgesteld.

6.5. Verkoop agrarische restpercelen

In het geval de gemeente agrarische restpercelen wil verkopen, wordt daarvoor (behoudens bijzondere situaties) een vaste prijs gerekend, deze is vastgesteld op € 15,00 per m2 tot 750 m2 is het perceel groter dan 750 m2 dan wordt de marktwaarde van het perceel door middel van een taxatie vastgesteld.

7. Vaststelling Nota Grondprijzen 2024

In de vergadering van het college van B&W op 21 mei 2024 heeft het college van B&W de Nota Grondprijzen 2024 behandeld. Op 11 juli 2024 wordt de Nota Grondprijzen 2024 vastgesteld door de gemeenteraad en zal een dag na bekendmaking in het gemeenteblad inwerkingtreden.

Ondertekening

Aldus vastgesteld in de openbare raadsvergadering van 11 juli 2024,

De raad van de gemeente Kampen,

M.E. Veldhoen,

griffier

S. de Rouwe,

voorzitter

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl