Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR722194

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR722194/1

Nota kostenverhaal Gemeente Moerdijk

Geldend van 18-07-2024 t/m heden

Intitulé

Nota kostenverhaal Gemeente Moerdijk0 Managementsamenvatting

0.1 Inleiding

In de gemeente Moerdijk is er voor de komende jaren de behoefte om woningbouw en bedrijventerreinen uit te breiden. De uitbreiding van de gemeente brengt met zich mee dat de gemeente ook noodzakelijke investeringen dient te doen in de openbare ruimte voor deze uitbreiding, zoals in de bovenwijkse infrastructuren en andere ruimtelijke ontwikkelingen. De kosten van die voorzieningen wil de gemeente deels verhalen op initiatiefnemers van bouwplannen / aangewezen activiteiten. Hierbij gaat het om activiteiten met het oog op het gebruik van grond met een nieuw toe te bedelen functie. In deze Nota legt de gemeente zijn beleid inzake het kostenverhaal en het vragen van een financiële bijdrage vast, en creëert daarmee het kader om deze kosten te verhalen.

De Nota beschrijft ten aanzien van de zogenaamde bovenwijkse investeringen stapsgewijs hoe de gemeente haar kosten wenst te verhalen op initiatiefnemers van aangewezen activiteiten. Hiernaast geeft deze Nota aan voor welke ruimtelijke ontwikkelingen zij een financiële bijdrage zal vragen en op welke manier deze bijdrage tot stand zal komen.

0.2 Status en actualisatie

De Nota heeft een tweetal functies, namelijk een interne functie (duidelijk maken welke kosten kunnen worden verhaald en de basis voor interne afdrachten) en een externe functie (duidelijk maken met welke kosten initiatiefnemers van ontwikkelingen rekening moeten houden). Deze Nota kostenverhaal heeft een beleidsmatig karakter en de actualisatie hiervan is wenselijk op het moment dat er een wijziging plaatsvindt in de wetgeving, de toekomstvisie van de gemeente (Omgevingsvisie) of de koers van het gemeentelijk grondbeleid.

0.3 Bovenwijkse voorzieningen

Ten aanzien van het verhaal van de kosten van de bovenwijkse voorzieningen wordt maatwerk toegepast en in deze Nota is de methodiek vastgesteld op basis waarvan de gemeente haar kosten zal verhalen op basis van de PPT-criteria. Bij het aangaan van een anterieure overeenkomst of bij het aanwijzen van een kostenverhaalsgebied en het opstellen van exploitatieregels in het Omgevingsplan zal bepaald worden of er toerekenbare bovenwijkse voorzieningen zijn waarvan de betreffende ontwikkeling profijt heeft en of er dus een bijdrage bovenwijks geïnd dient te worden. Hierbij wordt het onderstaande stappenplan als uitgangspunt gehanteerd:

- ◼︎

Stap 1: Het bepalen of er een voorziening bovenwijks is en wat het netto te verhalen bedrag is;

- ◼︎

Stap 2: Het bepalen van de gebieden die profijt hebben van de bovenwijkse voorziening;

- ◼︎

Stap 3: Het bepalen van de verdeelsleutel en eventueel een aanvullende factor;

- ◼︎

Stap 4: Het bepalen van het aantal eenheden in de gebieden die profijt hebben;

- ◼︎

Stap 5: Het bepalen van de bijdrage per eenheid en het bepalen van de totale bijdrage van een activiteit.

0.4 Financiële bijdragen

De gemeente Moerdijk gaat in de komende jaren investeren in ruimtelijke ontwikkelingen om de leefbaarheid en kwaliteit van de openbare ruimte te verbeteren. Deze ontwikkelingen zijn vastgelegd in de Omgevingsvisie 2040, welke ook de basis vormt voor het vragen van een financiële bijdrage. De ruimtelijke ontwikkelingen uit de Omgevingsvisie zijn voor de Nota Kostenverhaal onderverdeeld in de hieronder staande categorieën:

Mobiliteit en bereikbaarheid

O.a. ontwikkeling OV hubs, fietsinfrastructuur, doorfietsroutes en optimalisatie verkeersknooppunten.

Recreatie, groen, landschap en natuur

O.a. recreatieve routes, groenblauwe mantel, biodiversiteit en klimaatbossen.

Overige specifieke ruimtelijke ontwikkelingen

O.a. revitalisatie bedrijventerreinen, verwijderen hinderactiviteiten, stedelijke herstructurering.

De ruimtelijke ontwikkelingen die onder deze categorieën vallen zullen worden uitgewerkt in een investerings-programma waarmee de financiële bijdrage kan worden bepaald. Hiervoor wordt de onderstaande methodiek toegepast:

- ◼︎

Stap 1: Het bepalen van een ruimtelijke ontwikkeling en wat de kosten van deze ontwikkeling zijn;

- ◼︎

Stap 2: Het bepalen van de gebieden aan welke een financiële bijdrage wordt gevraagd;

- ◼︎

Stap 3: Het bepalen van de verdeelsleutel;

- ◼︎

Stap 4: Het bepalen van het aantal eenheden in de gebieden aan welke een financiële bijdrage wordt gevraagd;

- ◼︎

Stap 5: Het bepalen van de bijdrage per eenheid en het bepalen van de totale bijdrage van een gebied.

0.5 Beleidsuitgangspunten gemeente Moerdijk

Voor het verhaal van kosten hanteert de gemeente Moerdijk de volgende uitgangspunten:

- 1.

De gemeente heeft als voorkeur het verhaal van kosten via een overeenkomst;

- 2.

Het publiekrechtelijk spoor kan als back-up worden toegepast als voorzorgsmaatregel of garantstelling.

- 3.

Dit is niet nodig als het kostenverhaal voor 100% gedekt en gewaarborgd is. De gemeente verlangt zekerheden in de vorm van bankgaranties.

- 4.

De toerekening van kosten van bovenwijkse voorzieningen vindt plaats aan de hand van een verdeelsleutel die het best passend is bij de aard van de te realiseren bovenwijkse voorziening. Daarnaast kan er een extra factor worden toegepast als er sprake is van een hoger profijt voor nieuwe ontwikkelingen ten opzichte van de bestaande stad;

- 5.

Financiële bijdragen worden gebaseerd op wat er privaatrechtelijk mogelijk is, waarbij rekening wordt gehouden met de schaduwwerking van het publiekrecht. Dit betekent onder andere dat financiële bijdrage wordt gevraagd als de kosten dragende locatie financieel uitvoerbaar blijft;

- 6.

Voor het bepalen van de plankostenbijdrage wordt de plankostenscan als uitgangspunt gehanteerd;

- 7.

Plankosten m.b.t. planologische procedures worden bij voorkeur verhaald via de leges;

- 8.

De betalingsmomenten worden bepaald bij het afsluiten van een anterieure overeenkomst. Dit wordt bij voorkeur gekoppeld aan het vaststellen van het Omgevingsplan.

- 9.

Macroaftopping zal worden toegepast in het publiekrechtelijke spoor van het kostenverhaal en bij gemeentelijke grondexploitaties;

- 10.

De gemeente verlangt zekerheden in de vorm van bankgaranties.

- 11.

Het college is bevoegd om in individuele gevallen en mits gemotiveerd af te wijken van deze Nota.

0.6 Reserves

Het storten van afdrachten in een reserve en het onttrekken van bedragen uit die reserve zijn bevoegdheden van de gemeenteraad. Voor de bovenwijkse voorzieningen zal dit lopen via de reserve bovenwijkse voorzieningen en voor de financiële bijdragen via de reserve ruimtelijke ontwikkelingen. Mutaties in de reserves zullen ook worden verantwoord middels de paragraaf grondbeleid.

0.7 Vaststelling en actualisatie

In de Nota Grondbeleid Moerdijk die op 8 december 2022 door de raad is vastgesteld is opgenomen dat de gemeenteraad de Nota kostenverhaal zal vaststellen en het opstellen en uitvoeren (en daarmee de actualisatie van de niet beleidsonderdelen) van de nota een collegebevoegdheid is. Hiernaast heeft het college tevens de bevoegdheid om, mits gemotiveerd, af te wijken van de Nota kostenverhaal.

In deze Nota is opgenomen op welke wijze de gemeente Moerdijk bovenwijkse voorzieningen wil verhalen en op welke wijze de gemeente een financiële bijdrage wil vragen bij ruimtelijke ontwikkelingen. De uitwerking van deze Nota, zijnde het daadwerkelijk bepalen van de hoogte van het kostenverhaal en de financiële bijdragen vindt plaats op basis van de in deze Nota opgenomen uitgangspunten, en is een collegebevoegdheid.

1 Inleiding

Met de Nota Grondbeleid die door de gemeenteraad is vastgesteld op 8 december 2022 is besloten dat het kostenverhaal geactualiseerd zal worden met de doelstelling om de investeringsopgave volgend uit de Omgevingsvisie voor een deel te bekostigen vanuit bijdragen uit de uitbreidingen die leiden tot deze investeringen. Daarnaast wordt het kostenverhaal zo ingericht dat deze publiekrechtelijk verhaalbaar is onder de gewijzigde wetgeving die ingevoerd is met de Omgevingswet per 1 januari 2024.

Op 14 december 2023 heeft de gemeente Moerdijk de Omgevingsvisie 2040 vastgesteld. Hierin wordt onder andere de ambitie uitgesproken om in de komende jaren uit te breiden op het gebied van woningbouw en bedrijventerreinen. Zo wil de gemeente Moerdijk in de periode tot 2040 een schaalsprong bewerkstelligen op het gebied woningen en inwoners. Deze uitbreidingen zorgen ervoor dat er noodzakelijke investeringen dienen plaats te vinden in de (openbare) voorzieningen om de gemeente toekomstbestendig te maken. Hierbij kan het gaan om de aanleg van infrastructurele voorzieningen zoals nieuwe wegen, rotondes of verkeerskruispunten, maar ook om investeringen in de ruimtelijke kwaliteit zoals onder andere groenvoorzieningen, recreatieve voorzieningen, openbaar vervoer en duurzaamheidsopgaven.

Indien er sprake is van investeringen waar meerdere gebieden profijt van hebben, de zogenaamde bovenwijkse voorzieningen, dan heeft de gemeente de wettelijke plicht om de kosten van de bovenwijkse voorzieningen, al dan niet deels, te verhalen op initiatiefnemers van aangewezen bouwactiviteiten. Het is ook heel reëel dat deze initiatiefnemers een deel van de kosten betalen en niet alleen de gemeente (en eventuele subsidieverstrekkers). Deze (bouw)activiteiten profiteren er immers ook van. Het is daarbij wel van belang dat de initiatiefnemers naar verhouding van hun profijt bijdragen aan de door de gemeente te realiseren voorzieningen.

Hiernaast acht de gemeente het noodzakelijk om ook investeringen te doen die niet zozeer een gevolg zijn van een bouwproject, maar die meer van belang zijn voor de leefbaarheid van de bestaande stad (de gemeente Moerdijk met al haar kernen), zoals investeringen in mobiliteit, recreatie en groenvoorzieningen. Deze ruimtelijke ontwikkelingen hebben geen oorzakelijk verband met activiteiten, maar de activiteiten hebben wel profijt van deze ontwikkelingen. Het is wel nodig dat de functionele samenhang tussen de activiteit en de ruimtelijke ontwikkeling wordt aangetoond. De Omgevingswet biedt de mogelijkheid om voor dergelijke investeringen een financiële bijdrage te vragen.

Deze Nota kostenverhaal gaat over het verhaal van kosten voor bovenwijkse voorzieningen en over het verhaal van financiële bijdragen aan ruimtelijke ontwikkelingen. In deze Nota geeft de gemeente op transparante wijze aan hoe zij de kosten die ze maakt bij (bouw)activiteiten of activiteiten waarbij de toegedeelde functie van de grond wijzigt wil verhalen op degene die de (bouw)activiteiten verricht. Het gaat om het verhaal van deze kosten op initiatiefnemers die projecten ontwikkelen, welke projecten een relatie (profijt hebben van) hebben met de realisatie van de voorzieningen. Hierbij moet ook rekening worden gehouden met het feit dat de bestaande stad ook profijt kan hebben van deze voorzieningen.

1.1 Onderscheid bovenwijkse voorzieningen en financiële bijdragen

De Omgevingswet maakt een onderscheid tussen het verhaal van kosten, waaronder die van bovenwijkse voorzieningen, (afdeling 13.6 van de Omgevingswet) en financiële bijdragen aan ontwikkelingen van een gebied (afdeling 13.7 van de Omgevingswet). In deze Nota worden beide onderdelen in een apart deel behandeld.

1.2 Opbouw nota

De Nota is opgebouwd uit een zevental hoofdstukken:

- ◼︎

Hoofdstuk 1 bevat de inleiding;

- ◼︎

Hoofdstuk 2 beschrijft de werkwijze van de gemeente Moerdijk en de daarbij horende algemene beleidsuitgangspunten;

- ◼︎

Hoofdstuk 3 gaat in op de financiële verantwoording en status van de Nota;

- ◼︎

Hoofdstukken 4 en 5 beschrijven hoe de gemeente Moerdijk omgaat met de toerekening van kosten voor bovenwijkse voorzieningen;

- ◼︎

Hoofdstukken 6 en 7 gaan in op het vragen van financiële bijdragen.

Bij deze Nota zijn tevens een aantal bijlagen toegevoegd, namelijk:

- ◼︎

Bijlage 1: Begrippen;

- ◼︎

Bijlage 2: Wettelijk kader bovenwijkse voorzieningen (Omgevingswet en Omgevingsbesluit);

- ◼︎

Bijlage 3: Wettelijk kader financiële bijdragen (Omgevingswet en Omgevingsbesluit);

- ◼︎

Bijlage 4: Artikelsgewijze toelichting uit ontwerp Omgevingsbesluit op art. 8.21 lid 1;

- ◼︎

Bijlage 5: Kostenverhaal met en zonder tijdvak.

1.3 Status en actualisatie

De Nota heeft een tweetal functies, namelijk:

- ◼︎

een interne functie:

De Nota maakt duidelijk welke kosten verhaald kunnen worden wanneer ontwikkelende partijen tot ontwikkeling overgaan. Bovendien is de nota ook de basis voor gemeentelijke (interne) afdrachten vanuit de grondexploitaties aan bovenwijkse kosten alsmede de financiële bijdragen.

- ◼︎

een externe functie:

De Nota maakt voor ontwikkelende partijen duidelijk hoe de gemeente omgaat met bovenwijkse voorzieningen en financiële bijdragen zodat helder is wat deze partijen in onderhandelingen over contracten kunnen verwachten.

Het staat een gemeente vrij om een Nota kostenverhaal op te stellen. Het staat een gemeente ook vrij om deze te herzien of te actualiseren. De Gemeente Moerdijk kiest ervoor om zijn beleid wat betreft kostenverhaal en het vragen van financiële bijdragen vast te leggen in een Nota kostenverhaal. Dit is zo bepaald bij het vaststellen van de Nota grondbeleid en deze nota kostenverhaal zal daaraan ook als bijlage worden toegevoegd. De Nota kostenverhaal heeft een beleidsmatig karakter en de actualisatie hiervan is wenselijk op het moment dat er een wijziging plaatsvindt in de wetgeving, de toekomstvisie van de gemeente (Omgevingsvisie) of de koers van het gemeentelijk grondbeleid. De uitvoering van deze Nota kostenverhaal wordt als bestuursbevoegdheid aan het college van B&W overgelaten. Hieronder valt, naast de uitwerking van het kostenverhaal van bovenwijkse voorzieningen, ook de uitwerking van het investeringsprogramma wat betreft ruimtelijke ontwikkelingen waarvoor een financiële bijdrage zal worden gevraagd.

2 Werkwijze gemeente Moerdijk

2.1 Uitgangspunten

In deze paragraaf wordt ingegaan op de werkwijze van de gemeente bij het verhalen van kosten. Hieronder zijn de uitgangspunten opgenomen die door de gemeente Moerdijk gehanteerd worden bij het verhalen van kosten op ontwikkelingen.

2.1.1 Kostenverhaal en vragen financiële bijdragen middels anterieure overeenkomst

Het heeft de voorkeur van de gemeente om het kostenverhaal via een anterieure overeenkomst te regelen. In deze anterieure overeenkomst worden afspraken gemaakt over een bijdrage aan bovenwijkse voorzieningen en eventueel een financiële bijdrage. Indien het niet mogelijk is een anterieure overeenkomst te sluiten, wijst de gemeente een kostenverhaalsgebied in het omgevingsplan aan en stelt daarbij kostenverhaalsregels. In het geval van een financiële bijdrage wordt het publiekrechtelijke spoor gevolgd als de financiële bijdrage niet via een overeenkomst loopt. Het streven naar anterieure overeenkomsten bespaart de gemeente kosten en maakt de wijze waarop de gemeente afspraken maakt flexibeler.

2.1.2 Aanwijzen kostenverhaalsgebied

De gemeente kan ervoor kiezen om, ook al zijn er anterieure overeenkomsten gesloten, toch een kostenverhaalsgebied aan te wijzen in een omgevingsplan en daarbij kostenverhaalsregels op te stellen. De redenen daarvoor kunnen zijn:

- ◼︎

Het nemen van voorzorgsmaatregelen tegen een eventueel faillissement van één of meer van de anterieure contractpartners;

- ◼︎

Een andere reden kan zijn het regelen van een garantie tot betaling van de exploitatiebijdrage in die gevallen waarin de onderhandelingspartners van de gemeente geen bankgarantie of onvoldoende andere solide garantstelling kunnen bieden.

Het aanwijzen is niet nodig indien het kostenverhaal voor de volledige 100% is gedekt en het verhaal daarvan rechtens afdwingbaar is, bijvoorbeeld middels een bankgarantie.

2.1.3 Verdeelsleutel en factoren verhaalbare kosten

In de gemeente zal voor het verhalen van bovenwijkse kosten en het vragen van financiële bijdrage gekozen worden voor de best passende verdeelsleutel bij de aard van de ontwikkelingen/voorzieningen. Bij het verhaal van kosten van bovenwijkse voorzieningen worden twee verschillende factoren toegepast.

De eerste factor geldt voor de categorie woningen bij bovenwijkse voorzieningen. Uitgangspunt is dat de programmaonderdelen met een lagere verdienpotentie minder basiseenheden genereren en daarmee ook minder bijdragen aan bovenwijkse voorzieningen dan programmaonderdelen met een hogere verdienpotentie. Dit kan bijvoorbeeld bewerkstelligd worden door uit te gaan van woningequivalenten op basis van de verkeersgeneratie, welke intrinsiek namelijk hoger is voor programmaonderdelen met een hogere opbrengstpotentie.

De tweede factor heeft te maken met de mate van profijt dat een activiteit heeft bij de realisatie van een (Bovenwijkse) voorziening. De mate van profijt van een nieuwe (Bovenwijkse) voorziening kan voor een nieuwe activiteit van groter belang zijn dan het belang van de bestaande stad. Per Bovenwijkse voorziening zal worden bezien of dat het geval en welke factor dan het best passend is bij de mate van profijt.

Aandachtspunt is tevens dat voor bepaalde categorieën maatwerk noodzakelijk is om zorg te dragen voor een redelijke toerekening van de kosten.

2.1.4 Toepassing PPT-criteria kostenverhaal Bovenwijkse voorzieningen

In deze Nota wordt het principe “de veroorzaker betaalt” als uitgangspunt genomen. Als activiteiten de oorzaak zijn van het moeten treffen van een voorzieningen, dan dienen deze activiteiten ook de voorziening te betalen of althans mede te betalen. Puur het feit dat andere (bestaande) gebieden gebruik maken van een voorziening wil nog niet zeggen dat ze ook moeten meebetalen. Indien bestaande gebieden (de bestaande stad) profijt hebben van een nieuwe voorziening en de kosten ook toerekenbaar zijn aan de bestaande stad (denk aan autonome groei) dan dient de bestaande stad ook mee te betalen aan de voorziening.

Bij de toerekening van de kosten van een bovenwijkse voorziening wordt derhalve gekeken welke activiteiten (gebieden)/ kernen profijt hebben en aan welke activiteiten (gebieden)/kernen de kosten toerekenbaar zijn. Een omslag over de gehele gemeente zal bij bovenwijkse voorzieningen niet vaak voorkomen. De meeste nieuwe voorzieningen zullen immers van dien aard zijn en zodanig zijn gelegen dat niet gesteld kan worden dat de gehele gemeente daarvan gebruik maakt en dus profijt van zal hebben.

Bij elke ontwikkeling wordt bezien of er profijt is van bovenwijkse voorzieningen, en zo ja zal de proportionaliteit en toerekenbaarheid bepaald worden. Het kan ook voorkomen dat dit niet van toepassing is op een bepaalde ontwikkeling, in welk geval er dus geen bijdrage voor bovenwijkse voorzieningen gevraagd zal worden. Dit zal vaker het geval zijn voor relatief kleine ontwikkelingen, waarbij zal worden aangegeven dat de PPT-criteria in die specifieke gevallen niet van toepassing zal zijn.

2.1.5 Het vragen van financiële bijdragen

Als uitgangspunt geldt dat de gemeente alleen een financiële bijdrage zal vragen in het geval de ontwikkeling van de kostendragende locatie uitvoerbaar blijft. Dit geldt in ieder geval in het publiekrechtelijke spoor. Het is aan degene die een bijdrage moet betalen om dat aan te tonen. De financiële bijdrage wordt gebaseerd op hetgeen privaatrechtelijk mogelijk is, waarbij wel rekening wordt gehouden met de schaduwwerking van het publiekrechtelijke spoor en de eisen die gelden in het privaatrechtelijke spoor.

2.1.6 Plankosten

De gemeente zal de te verhalen plankosten in het geval van het publiekrechtelijke kostenverhaal baseren op de plankostenscan. Bij privaatrechtelijke kostenverhaal wordt de plankostenbijdrage bepaald aan de hand van onderhandeling, waarbij de plankostenscan tevens als uitgangspunt geldt.

2.1.7 Plankosten bestemmingsplan en leges

De gemeente heeft de voorkeur om de plankosten m.b.t. de planologische procedure te verhalen via leges. In het geval er sprake is van het publiekrechtelijke spoor en de plankosten zijn bepaald aan de hand van de plankostenscan dan worden de uitkomsten van de plankostenscan gecorrigeerd.

2.1.8 Innen privaatrechtelijk kostenverhaal

Bij het sluiten van een de anterieure overeenkomst wordt bepaald op welke momenten de betalingsverplichtingen voor het kostenverhaal voldaan moeten worden. De afdracht wordt bij voorkeur gekoppeld aan het vaststellen van het Omgevingsplan. Er worden geen plankosten in rekening gebracht tijdens de intake- en initiatieffase. De plankosten hebben wel betrekking op de intake- en initiatieffase, maar worden pas opgenomen in een anterieure overeenkomst.

2.1.9 Macroaftopping

De gemeente is op basis van de Omgevingswet in het publiekrechtelijke spoor wettelijk verplicht om rekening te houden met macroaftopping. Macroaftopping betekent dat de gemeente niet meer kosten kan verhalen dan dat er opbrengsten zijn. De gemeente past dit principe ook toe op haar eigen grondexploitaties.

2.1.10 Zekerheden

Om er zeker van te zijn dat de gemeente haar kostenverhaal voor de volledige 100% heeft gedekt dienen marktpartijen zekerheden te stellen bij het aangaan van anterieure overeenkomsten. Op basis van de Nota grondbeleid zal de gemeente deze zekerheid verlangen in de vorm van een bankgarantie. In uitzonderlijke gevallen zal de gemeente ook akkoord gaan met een eerste recht van hypotheek.

2.1.11 Hardheidsclausule

Het college is bevoegd om in individuele gevallen en mits gemotiveerd af te wijken van deze Nota. Dit kan uitsluitend als de toepassing van deze Nota, rekening houdend met het belang van transparant en evenredig kostenverhaal, naar het oordeel van het college leidt tot een niet billijke en onredelijke uitkomst.

3 Financiële verantwoording

In deze Nota is opgenomen welke voorzieningen de gemeente wenst te gaan realiseren en waarvan ze een bijdrage in de kosten wenst van projecten die profijt hebben bij de aanleg van deze voorzieningen. In deze Nota wordt in basis het onderscheid gemaakt in projecten waarvan wordt voorzien dat deze op korte termijn (binnen een periode van 4 jaar) worden gerealiseerd en projecten welke op middellange termijn (realisatie binnen een periode tot maximaal 10 jaar) zijn voorzien. Hierbij geldt dat voor de projecten op korte termijn er vaak al een investeringsbesluit is genomen en de kosten bekend zijn en voor projecten op middellange termijn dat de ambitie van de investering bekend is maar er nog geen dekking of investeringsbesluit is.

3.1 Voorzieningen op korte termijn

Het uitgangspunt bij voorzieningen op korte termijn is dat binnen een periode van 4 jaar wordt gestart met de realisatie. Deze projecten zijn in beginsel opgenomen in de programmabegroting van de gemeente. Bij deze voorzieningen geldt dat deze in de programmabegroting staan, dat er krediet is en dat de kosten daarvan zijn gedekt, dan wel er een indicatie waarmee rekening wordt gehouden.

Het bovenstaande wil niet zeggen dat dit in beton is gegoten. Er kunnen zich uitzonderingen voordoen, namelijk dat projecten weliswaar op korte termijn zijn voorzien, maar die nog niet in de begroting van de gemeente zijn opgenomen omdat er bijvoorbeeld nog geen volledige dekking is. Hierbij geldt wel dat de raad in ieder geval op de hoogte moet zijn van de ambitie. Deze voorzieningen worden eveneens meegenomen in de Nota.

3.2 Voorzieningen op middellange termijn

Naast de voorzieningen die op korte termijn zijn voorzien, zijn er ook projecten welke op langere termijn worden gerealiseerd. Hierbij wordt gedacht aan periode van 4 tot circa 10 jaar.

Het bovenstaande neemt niet weg dat de gemeente de kosten daarvan wenst te verhalen op projecten welke profijt zullen hebben indien deze voorzieningen worden gerealiseerd.

3.3 Actualisatie en uitwerking

De Nota kostenverhaal heeft een beleidsmatig karakter welke gericht is op een langdurig gebruik. De actualisatie van het beleid is wenselijk op het moment dat er een wijziging plaatsvindt in de wetgeving, de toekomstvisie van de gemeente (Omgevingsvisie) of de koers van het gemeentelijk grondbeleid.

De uitvoering van deze Nota kostenverhaal wordt als bestuursbevoegdheid aan het college van B&W overgelaten. Een onderdeel van deze uitvoering is het uitwerken van het investeringsprogramma voor de ruimtelijke ontwikkelingen waarvoor de gemeente een bijdrage wenst te gaan vragen. Dit investeringsprogramma zal gebaseerd worden op de ambities zoals genoemd in de

Omgevingsvisie en is bepalend voor hoogte van te vragen bijdrage. Dit investeringsprogramma kan worden herzien op het moment dat er nieuwe investeringen worden verwacht of als bestaande investeringen niet meer nodig blijken te zijn.

3.4 Macroaftopping

Op grond van de Omgevingswet mag de gemeente bij het publiekrechtelijke kostenverhaal niet meer kosten verhalen dan dat er opbrengsten zijn. Het tekort zal, indien de ontwikkeling doorgang moet hebben, door de gemeente gefinancierd moeten worden.

De gemeente zal dit principe ook toepassen op haar eigen grondexploitaties. Het daardoor ontstane tekort in de toerekenbare kosten van bovenwijkse voorzieningen zal door de gemeente gefinancierd moeten worden, hetgeen leidt tot hogere kapitaallasten die binnen de begroting moeten worden opgevangen.

3.5 Reserve Bovenwijkse voorzieningen

De bijdragen ten behoeve van Bovenwijkse voorzieningen worden gestort en verantwoord via de reserve Bovenwijkse voorzieningen. Een dergelijke reserve dient door de gemeenteraad te worden vastgesteld. De reserve Bovenwijkse voorzieningen is geen algemene reserve, het betreft een bestemmingsreserve met een concreet doel. Afdrachten aan de reserve en onttrekkingen uit de reserve dienen enkel plaats te vinden ten behoeve van de Bovenwijkse voorzieningen, zoals opgenomen in de nota. Bij een gemeentelijke grondexploitatie zal de afdracht pas plaatsvinden na afsluiting van een project. De communicatie omtrent de reserve loopt via de paragraaf grondbeleid in de jaarrekening en de begroting.

3.6 Reserve Ruimtelijke Ontwikkelingen

Ten aanzien van de financiële bijdragen bestaan er twee routes waarmee bijdragen verhaald kunnen worden, zijnde de privaatrechtelijke route en de publiekrechtelijke route. Ten aanzien van de bijdragen en de bestedingen van deze bijdragen dient er in ieder geval voor de afdwingbare variant verantwoording te worden afgelegd. De verantwoording kan geschieden middels de jaarrekening. Om het financiële verloop van de geldstromen inzichtelijk te maken worden de financiële bijdragen in een reserve Ruimtelijke Ontwikkelingen gestort en onttrokken. De communicatie omtrent de reserve loopt via de paragraaf grondbeleid in de jaarrekening en de begroting.

3.7 Reserve verevening sociale woningbouw

De wet biedt de gemeente de mogelijkheid om een financiële bijdrage te vragen welke is gericht op het bereiken van een evenwichtige samenstelling van sociale huur- en koopwoningen in de gemeente. Gelet op de huidige kaders van de gemeente is het niet nodig om deze reserve in te stellen, maar dit zou in de toekomst wel het geval kunnen zijn. Deze bijdrage kan alleen worden gevraagd in het geval de kosten niet volledig kunnen worden verhaald (macroaftopping) of als er sprake is van een tekort op de gemeentelijke exploitatie van de benodigde gronden.

Het toepassen van deze mogelijkheid brengt op grond van artikel 13.23 Ow wel een aantal spelregels met zich mee. Deze zijn:

- a.

Er moet een functionele samenhang zijn tussen de activiteit en de beoogde ontwikkeling. In het omgevingsplan moeten daarom de beoogde sociale woningen zijn toegelaten of er moeten regels in staan dat een bepaald percentage aan sociale woningbouw moet worden gerealiseerd;

- b.

In het geval het omgevingsplan daar nog niets over zegt dan kan een financiële bijdrage worden gevraagd als de locatie is opgenomen in een programma;

- c.

De bekostiging mag niet anderszins zijn verzekerd;

- d.

De financiële bijdrage mag alleen worden aangewend voor het doel waarvoor de bijdrage is gevraagd, ofwel alleen voor het mogelijk maken van sociale woningbouw elders;

- e.

Het moet gaan om een locatie met een tekort. Dat kan als:

- –

De realisatie plaatsvindt op grond van een particuliere eigenaar dan kan zich dit voordoen als de kosten hoger zijn dan de opbrengsten;

- –

De realisatie op gronden van de gemeente plaatsvindt dan zal zich dit voordoen als het realiseren van een hoger aandeel sociale woningen dan het gemeentelijk streefpercentage leidt tot een verlies of een hoger verlies op de verkoop van gemeentegrond.

- –

4 Toerekening kosten van bovenwijkse voorzieningen

In dit hoofdstuk vindt een uitwerking van de toerekening van de kosten van de Bovenwijkse voorzieningen plaats. Het gaat dan om de aanduiding van de Bovenwijkse voorzieningen, de kosten die daaraan zijn gerelateerd, de activiteiten welke profijt hebben en hoe de toerekening aan deze projecten plaatsvindt.

De investeringen die vallen onder Bovenwijkse voorzieningen worden proportioneel toegerekend aan de nieuwe projecten en bestaande bebouwing binnen de gemeente die profijt heeft van de investering. In navolgende paragrafen staat een onderbouwing welke bedragen als proportioneel kunnen worden gezien. De onderbouwing is (waar mogelijk en toepasselijk) gebaseerd op de verkeersgeneratie die functies met zich meebrengen.

Bij de toerekening van kosten wordt onderscheid gemaakt in woningbouw en commerciële voorzieningen (kantoren, winkels, bedrijven etc.). Maar ook binnen woningbouw is onderscheid te maken in typen als eengezinswoningen en appartementen. Voor woningbouw is aansluiting gezocht met de door de gemeente gehanteerde woningtypologieën. De woningtypen zijn verdeeld in drie categorieën; sociaal/goedkoop, midden en duur. De diverse typen worden middels een verdeelsleutel vertaald naar een gewogen basiseenheid. De redenatie hierachter is dat rekening wordt gehouden met het opbrengend vermogen van de typen vastgoed (draagkrachtsbeginsel).

Er dient bij het toerekenen ook rekening te worden gehouden met de bestaande stad, die ook profiteert van de aanleg van de voorzieningen. Hieronder wordt alle bestaande woningen en commerciële voorzieningen verstaan. Voor de vergelijkbaarheid is voor de bestaande stad dezelfde verdeelsleutel toegepast voor de bestaande stad.

Bij het toerekenen van kostenvragers aan kostendragers is gebruikt gemaakt van de cijfers Parkeren en Verkeersgeneratie van het CROW. Hierbij is gekozen voor de kwalificatie volgens het CBS:

- ◼︎

Weinig stedelijk: Moerdijk kent circa 16.700 huishoudens met een gemiddelde dichtheid van circa 750 woningen per km².

Zoals genoemd zijn de verschillende typen woningen samengevoegd tot de categorieën sociaal/goedkoop, midden en duur. Voor de niet-woning wordt aangesloten bij de functies zoals die zijn opgenomen in de CROW kengetallen.. Deze typen hebben volgens het CROW een verschillende verkeersgeneratie. De verkeersgeneratie geldt hierbij als de verdeelsleutel. Als basis is gehanteerd de categorie sociaal/goedkoop waarbij de factor 1 geldt. Door de verkeersgeneratie van andere functies daartegen af te zetten kan per functie een factor worden bepaald. Deze factor is de basis voor het bepalen van de hoeveelheid woningequivalenten (WEQ) van een functie.

Per locatie zal worden bepaald welke functies meegewogen kunnen worden en derhalve de basis vormen voor de toerekening.

Voor de commerciële voorzieningen worden de volgende uitgangspunten gehanteerd:

- 1.

Van de oppervlakte aan uitbreiding van bedrijventerreinen wordt als uitgangspunt gehanteerd dat 70% van die oppervlakte als uitgeefbaar is aan te merken;

- 2.

De betreffende 70% is niet verder gecorrigeerd. Normaal gesproken zal een perceel niet 100% bebouwd worden omdat rekening moet worden gehouden met onder andere parkeren, groen etc. In de berekening wordt hier geen rekening mee gehouden omdat sommige voorzieningen enkel laags worden gerealiseerd en andere deels meer laags. Op voorhand is dit niet in te schatten zodat als uitgangspunt is genomen dat met het rekening houden van 70% over het geheel e.e.a. verrekend wordt.

5 Uitwerking toerekening kosten bovenwijkse voorzieningen

Bij het aangaan van een anterieure overeenkomst of het aanwijzen van kostenverhaalsgebieden en het daarbij opstellen van exploitatieregels voor het Omgevingsplan zal bepaald worden of er toerekenbare bovenwijkse voorzieningen zijn waarvan een ontwikkeling profijt heeft en of er dus kosten voor bovenwijks verhaald dienen te worden.

In veel gevallen zal er voor deze voorzieningen al een krediet beschikbaar zijn gesteld of op korte termijn worden gevoteerd. Het uitgangspunt bij deze kredieten is dat deze voor een deel gedekt moet worden uit het kostenverhaal van activiteiten die profijt hebben van deze voorzieningen. Verder kan het ook zo zijn dat een ontwikkeling profijt zal hebben van een voorziening die iets verder in de toekomst gerealiseerd zal worden. In die gevallen kan er een kostenverhaal voor bovenwijkse voorzieningen gevraagd worden op het moment dat er een redelijke zekerheid is over de aanleg van de voorziening en er duidelijkheid is over de hoogte van de verwachte investering. Hoe het uiteindelijk kostenverhaal aan de bovenwijkse voorziening(en) bepaald wordt, is uiteengezet in het hieronder staande stappenplan.

5.1 Stappen toerekening van kosten Bovenwijkse voorzieningen

Stap 1

In de eerste stap wordt bepaald welke Bovenwijkse voorziening er is, wat de kosten van de realisatie daarvan zijn en of er eventueel sprake is van subsidies en bijdrage. Het resultaat van deze stap is het bepalen van het netto te verhalen bedragen.

Stap 2

Stap 2 is het bepalen van de activiteiten(gebieden) welke profijt hebben van de realisatie van een Bovenwijkse voorzieningen. Het gaat daarbij om:

- ◼︎

Activiteiten die recentelijk en deels zijn gerealiseerd maar waarbij kostenverhaal nog niet volledig heeft plaatsgevonden, bijvoorbeeld omdat er sprake is van een exploitatieplan;

- ◼︎

Activiteiten die nog moeten worden gerealiseerd;

- ◼︎

De bestaande stad, inclusief de harde projecten die nog deels in realisatie zijn, maar waarvan het kostenverhaal volledig is verzekerd.

Stap 3

In deze stap wordt de verdeelsleutel bepaald op basis waarvan de kosten worden verdeeld tussen de activiteiten en de bestaande stad. Het kan daarbij gaan om verkeerscijfers of een verdeling op basis van woningequivalenten. Daarnaast kan er bepaald worden of er sprake is van een hoger profijt van nieuwbouwontwikkeling(en) ten opzichte van de bestaande stad. In dat geval kan er een factor worden toegepast op de verdeelsleutel.

Stap 4

In deze stap wordt bepaald hoeveel eenheden de activiteiten hebben en hoeveel eenheden de bestaande stad heeft. In deze stap wordt ook rekening gehouden met de eerdere genoemde factoren. Het resultaat van deze stap is het bepalen van een verhouding tussen de activiteiten en de bestaande stad of het bepalen van het aantal woningequivalenten van de activiteiten en de bestaande stad.

Stap 5

In deze laatste stap wordt de bijdrage van de activiteiten aan de kosten van de Bovenwijkse voorziening bepaald. Dit kan zijn om de kosten te verdelen op basis de berekende verhouding of het kan gaan om het bepalen van een bijdrage per woningequivalent. In het laatste geval worden de totale bijdrage van de activiteiten bepaald door het bedrag per woningequivalent te vermenigvuldigen met het aantal woningequivalenten die in de activiteiten worden gerealiseerd.

6 Toerekening financiele bijdragen gemeente Moerdijk

In dit hoofdstuk vindt een uitwerking plaats van de toerekening van financiële bijdragen aan projecten. Het gaat dan om financiële bijdragen die de gemeente wenst te gaan verhalen en de projecten waaraan die kunnen worden toegerekend.

De ruimtelijke ontwikkelingen die vallen onder financiële bijdragen worden proportioneel toegerekend aan de nieuwe activiteiten en de bestaande stad. De ruimtelijke ontwikkelingen moeten wel een functionele samenhang hebben met de activiteiten en de bestaande stad. In navolgende paragrafen staat een onderbouwing welke bedragen als proportioneel kunnen worden gezien. De onderbouwing gaat uit van woningequivalenten waarbij geen rekening wordt gehouden met een factor bij de woningen. Het uitgangspunt is dat iedere woning in gelijke mate van een kostenvrager profiteert. De reden daarvoor is dat de aard van de voorzieningen anders is en CROW-cijfers geen geschikte sleutel zijn om kosten toe te rekenen.

Bij de toerekening van de kosten van financiële bijdragen wordt een onderscheid gemaakt ten aanzien van de verdeling van de woningtypen. De woningtypen zijn verdeeld in drie categorieën; sociaal/goedkoop, midden en duur. Voor het overige wordt aansluiting gezocht bij de kengetallen (woningequivalenten) van het CROW.

7 Uitwerking vragen financiele bijdrage

7.1 Omgevingsvisie

De omgevingsvisie van de gemeente vormt de basis voor het vragen van een financiële bijdrage. Hierin wordt uiteengezet in welke ruimtelijke ontwikkelingen de gemeente investeringen wenst te doen over de komende jaren, en wat de samenhang is tussen deze investeringen en de ontwikkelingen waarop een deel van deze kosten verhaald zal worden. In de Omgevingsvisie 2040 van de gemeente Moerdijk worden een aantal ruimtelijke ontwikkelingen genoemd waarvoor zij een financiële bijdrage wilt vragen. Deze ontwikkelingen zijn onderverdeeld in de hieronder staande categorieën:

Mobiliteit en bereikbaarheid

Hieronder vallen onder andere zaken als het ontwikkelen van (multimodale) OV hubs, het aanleggen van fietsinfrastructuur waaronder het (verder) ontwikkelen van doorfietsroutes, het optimaliseren van verkeersknooppunten en het verduurzamen van goederentransport in relatie tot de leefomgeving.

Recreatie, groen, landschap en natuur

Hierbij kan bijvoorbeeld gedacht worden aan het ontwikkelen van en het versterken van recreatieve routes, het versterken van de groenblauwe mantel en het biodiversiteitslint (klimaat robuuste delen met inzet op vernatting en ecologie), het ontwikkelen van klimaatbossen en andere landschappelijke/ecologische verbeteringen of recreatieve ontwikkelingen.

Overige specifieke ruimtelijke ontwikkelingen

Naast bovenstaande investeringen zijn er ook een aantal ruimtelijke ontwikkelingen die niet vallen onder een globale categorie maar wel in de omgevingsvisie genoemd zijn. Denk hierbij aan de revitalisatie van bedrijventerreinen, het verwijderen van hinderlijke activiteiten, stedelijke herstructurering en de verduurzaming van bestaande industriële en economische activiteiten. Daarnaast kan de gemeente er voor kiezen om in de toekomst een vereveningsfonds sociale woningbouw in te stellen.

7.2 Publiekrechtelijk spoor

In deze Nota vindt geen uitwerking plaats van het vragen van een financiële bijdrage op basis van het publiekrechtelijke spoor. Indien het vragen van een financiële bijdrage niet privaatrechtelijk kan maar de gemeente deze financiële bijdrage publiekrechtelijk wil afdwingen dan gelden daarvoor de spelregels zoals die in de Omgevingswet zijn neergelegd.

7.3 Privaatrechtelijk spoor

Onderstaand wordt ingegaan op de methode waarop de gemeente de financiële bijdragen bepaalt die de gemeente in het privaatrechtelijk spoor wil vragen.

7.3.1 Eisen aan de toepassing van de privaatrechtelijke variant

De gemeente heeft bij de toepassing van de privaatrechtelijke variant meer vrijheden dan bij de toepassing van de publiekrechtelijke variant. Dat brengt echter niet met zich mee dat er geen eisen zijn bij de toepassing van de privaatrechtelijke variant. Uit de totstandkoming van de Omgevingswet blijkt dat er eisen zijn aan de onderbouwing. De omgevingsvisie of het programma moet:

- ◼︎

het gebied omschrijven of aangeven dat ontwikkeld wordt;

- ◼︎

het verband aangeven tussen de activiteit en de ontwikkeling waaraan wordt bijgedragen;

- ◼︎

ingaan op de financiering van de ontwikkeling;

- ◼︎

een indicatie geven van de gewenste bijdrage;

- ◼︎

ingaan op de planning en realisatie van de ontwikkeling.

7.4 Stappen bepalen financiële bijdragen

Stap 1

In de eerste stap wordt bepaald welke ruimtelijke ontwikkeling er is, wat de kosten van de realisatie daarvan zijn en of er eventueel sprake is van subsidies en bijdrage. Het resultaat van deze stap is het bepalen van de netto te vragen bijdragen.

Stap 2

Stap 2 is het bepalen van de gebieden die in aanmerking komen voor het vragen van een financiële bijdrage van een ruimtelijke ontwikkeling.

Stap 3

In deze stap wordt de verdeelsleutel bepaald op basis waarvan gebieden een bijdragen dienen te doen aan een ruimtelijke ontwikkeling. De verdeling vindt plaats aan de hand van woningequivalenten.

Stap 4

In deze stap wordt bepaald hoeveel eenheden de gebieden hebben en hoeveel eenheden de bestaande stad heeft. Het resultaat van deze stap is het bepalen van een verhouding tussen de activiteiten en de bestaande stad of het bepalen van het aantal woningequivalenten van de activiteiten en de bestaande stad.

Stap 5

In deze laatste stap wordt de bijdrage aan de ruimtelijke ontwikkeling bepaald. Dit kan zijn om de kosten te verdelen op basis van de berekende verhouding of het kan gaan om het bepalen van een bijdrage per woningequivalent. In het laatste geval worden de totale bijdrage van de activiteiten bepaald door het bedrag per woningequivalent te vermenigvuldigen met het aantal woningequivalenten die in de activiteiten worden gerealiseerd.

7.4.1 Provinciale bijdragen

Bij het vragen van financiële bijdragen moet ook rekeningen worden gehouden met provinciale bijdragen die moeten worden afgestaan. In deze Nota wordt hiervoor verwezen naar het provinciale beleid.

Ondertekening

Bijlage 1 Begrippen

Activiteiten

Activiteiten zijn ontwikkelingen in de openbare ruimte. Deze kunnen een direct verband hebben met bijvoorbeeld woningbouwplannen en zijn dan Kostenverhaalsplichtige activiteiten, maar kunnen ook betrekking hebben op de verbetering van de fysieke leefomgeving en zijn dan ruimtelijke ontwikkelingen.

Bestaande stad

De bestaande stad zijn de reeds bestaande woningen, bedrijven, kantoren, maatschappelijke voorzieningen in de gehele gemeente Moerdijk, bestaande uit diverse kernen.

Bovenwijkse voorzieningen

Bovenwijkse voorzieningen zijn de voorzieningen waarin de gemeente moet investeren in de openbare ruimte om er zorg voor te dragen dat de gemeente als gevolg van ontwikkelingen toekomstbestendig wordt en blijft. Bovenwijkse voorzieningen zijn werken, werkzaamheden en maatregelen van voorzieningen waar nieuwe (bouw)activiteiten, de bestaande stad (en vaak ook nog daarbuiten) profijt van hebben. Het kan hierbij gaan om investeringen in infrastructuur, maar bijvoorbeeld ook waterberging. Deze voorzieningen worden ook wel kostenvragers genoemd. Op deze voorzieningen (kostenvragers) is het verplichte kostenverhaal van de gemeente van toepassing.

Kostenverhaalsplichtige activiteiten

Dit zijn de wettelijke benoemde activiteiten waar bij de gemeente de plicht heeft, in het geval ze voor die activiteiten kosten moet maken, om deze kosten te verhalen op de initiatiefnemers van die activiteiten. Het kan dan gaan om de realisatie van woningen, bedrijven etc. Deze worden ook wel kostendragers genoemd.

Ruimtelijke ontwikkelingen

Ruimtelijke ontwikkelingen zijn ontwikkelingen in de openbare ruimte die niet direct zijn toe te rekenen aan Kostenverhaalsplichtige activiteiten. Het gaat dan om ontwikkelingen zoals bijvoorbeeld de verbetering van de fysieke leefomgeving, de realisatie van voorzieningen, zoals wegen, die niet direct toerekenbaar zijn aan activiteiten, maar waarvan de activiteiten wel profijt kunnen hebben. Deze ontwikkelingen behoren ook toe tot de categorie kostenvragers.

Bijlage 2 Wettelijk kader bovenwijkse voorzieningen (Omgevingswet en Omgevingsbesluit)

Wetteksten

Artikel 13.11. Ow (verhalen van kosten)

- 1.

Op degene die bij algemene maatregel van bestuur aan te wijzen bouwactiviteiten of activiteiten met het oog op het gebruik op grond van een nieuw toegedeelde functie verricht, verhaalt het bestuursorgaan de kosten die het vanwege bij die maatregel aangewezen kostensoorten maakt, voor zover:

- a.

de kostensoorten toerekenbaar zijn aan het kostenverhaalsgebied, en

- b.

de kosten proportioneel zijn in verhouding tot het profijt dat het kostenverhaalsgebied van de kostensoorten heeft.

- a.

- 2.

Bij algemene maatregel van bestuur wordt bepaald in welke gevallen het bestuursorgaan kan besluiten om de kosten niet te verhalen.

Artikel 13.14 Ow (kostenverhaal met tijdvak in omgevingsplan, omgevingsvergunning en projectbesluit)

- 3.

In het omgevingsplan:

- a.

worden kostenverhaalsgebieden aangewezen waarvoor de kosten, bedoeld in artikel 13.11, eerste lid, worden gemaakt,

- b.

wordt per kostenverhaalsgebied bepaald welke kostensoorten waarvan het gebied ten dele profijt heeft, naar evenredigheid aan dat kostenverhaalsgebied worden toegerekend,

- c.

wordt per kostenverhaalsgebied een raming van de kosten opgenomen,

- d.

wordt per kostenverhaalsgebied een raming van de opbrengsten van alle daarin gelegen gronden opgenomen, en

- e.

worden per kostenverhaalsgebied regels gesteld over:

- i.

de verdeling van de kosten over de activiteiten, en

- ii.

de eindafrekening van de kosten.

- i.

- a.

- 4.

Als de te verhalen kosten, verminderd met de door het bestuursorgaan ontvangen of te ontvangen bijdragen en subsidies van derden, hoger zijn dan de opbrengsten van de gronden binnen het kostenverhaalsgebied, kan het bestuursorgaan die kosten slechts verhalen tot ten hoogste het bedrag van die opbrengsten.

- 5.

Het eerste en tweede lid zijn van overeenkomstige toepassing op:

- a.

een omgevingsvergunning voor een buitenplanse omgevingsplanactiviteit, voor zover sprake is van een activiteit die in strijd is met een in het omgevingsplan aan een locatie toegedeelde functie,

- b.

een projectbesluit.

- a.

Artikel 13.15 Ow (kostenverhaal zonder tijdvak in omgevingsplan)

- 1.

Als voor een kostenverhaalsgebied in een omgevingsplan geen tijdvak voor de uitvoering van de werken, werkzaamheden en maatregelen en de activiteiten is vastgesteld, is artikel 13.14, eerste lid, van overeenkomstige toepassing, met dien verstande dat:

- a.

de in artikel 13.14, eerste lid, onder c, bedoelde raming kan inhouden dat alleen het maximum van de globaal te verhalen kosten als geheel per kostenverhaalsgebied wordt opgenomen, en

- b.

artikel 13.14, onder d, buiten toepassing kan blijven.

- a.

- 2.

Bij toepassing van het eerste lid:

- a.

houdt de verdeling, bedoeld in artikel 13.14, eerste lid, onder e, onder 1o, ook in dat per activiteit het maximum van de te verhalen kosten wordt opgenomen, en

- b.

is artikel 13.14, tweede lid, niet van toepassing en geldt in plaats daarvan dat de kosten worden verhaald tot ten hoogste het bedrag van de waardevermeerdering van de locatie waar de activiteit wordt verricht, die optreedt of zal optreden als gevolg van de activiteit.

- a.

- 3.

Bij het op grond van artikel 13.11, eerste lid, aanhef, bij algemene maatregel van bestuur aanwijzen van kostensoorten kan onderscheid worden gemaakt tussen kostenverhaalsgebieden waarvoor wel een tijdvak en die waarvoor geen tijdvak voor de uitvoering van de werken, werkzaamheden en maatregelen en de activiteiten is opgenomen.

Artikel 8.13 Ob (kostenverhaalplichtige activiteiten)

Bouwactiviteiten waarvan kosten worden verhaald als bedoeld in artikel 13.11, eerste lid, aanhef, van de wet, zijn:

- a.

de bouw van een of meer gebouwen met een woonfunctie;

- b.

de bouw van een of meer hoofdgebouwen anders dan gebouwen met een woonfunctie;

- c.

de uitbreiding van een gebouw met ten minste 1.000 m² bruto-vloeroppervlakte of met een of meer gebouwen met een woonfunctie;

- d.

de bouw van een gebouw dat geen hoofdgebouw als bedoeld onder b is, met ten minste 1.000 m² bruto-vloeroppervlakte;

- e.

de verbouwing van een of meer aaneengesloten gebouwen met andere gebruiksfuncties dan een woonfunctie tot gebouwen met een woonfunctie, mits het ten minste tien woonfuncties betreft; of

- f.

de verbouwing van een of meer aaneengesloten gebouwen met andere gebruiksfuncties dan een kantoorfunctie, een winkelfunctie of een bijeenkomstfunctie voor het verstrekken van consumpties voor het gebruik ter plaatse tot gebouwen met een of meer van deze gebruiksfuncties, mits de cumulatieve bruto-vloeroppervlakte van de nieuwe gebruiksfuncties ten minste 1.500 m² bedraagt.

Artikel 8.14 (afzien van kostenverhaal)

Het bevoegd gezag kan beslissen kosten niet te verhalen als:

- a.

het totaal van de verschuldigde geldsommen dat op grond van artikel 13.18 van de wet kan worden verhaald, minder bedraagt dan € 10.000,-;

- b.

er geen verhaalbare kosten als bedoeld in de onderdelen A5 tot en met A9 van bijlage IV zijn; of

- c.

de verhaalbare kosten alleen de aansluiting van een locatie op de openbare ruimte of de aansluiting op nutsvoorzieningen betreffen.

BIJLAGE IV BIJ ARTIKEL 8.15 VAN DIT BESLUIT (KOSTENSOORTEN)

De kostensoorten, bedoeld in artikel 8.15, zijn de in de tabellen A en B bedoelde kostensoorten.

|

A. Kostensoorten bij kostenverhaal met of zonder tijdvak |

|

|

A1 |

De kosten van het vaststellen van een omgevingsplan of een projectbesluit of het verlenen van een omgevingsvergunning voor een buitenplanse omgevingsplanactiviteit, inclusief het daarvoor benodigde onderzoek |

|

A2 |

De waarde van de gronden die worden gebruikt voor de uitvoering van de onder A8 en A9 bedoelde werken, werkzaamheden en maatregelen, inclusief de waarde van de te slopen opstallen, geraamd overeenkomstig artikel 8.17, eerste lid |

|

A3 |

De kosten van het vrijmaken van de gronden, bedoeld onder A2, van persoonlijke rechten en lasten, eigendom en bezit en beperkte rechten of zakelijke lasten |

|

A4 |

Het tijdelijk beheer van de door of vanwege de gemeente, de provincie of de Staat verworven percelen, verminderd met de uit het tijdelijk beheer te verwachten opbrengsten |

|

A5 |

De kosten van het slopen, verwijderen en verplaatsen van opstallen, obstakels, funderingen, kabels en leidingen op de gronden, bedoeld onder A2 |

|

A6 |

De kosten van bodemsanering, het dempen van oppervlaktewateren en het verrichten van grondwerken op de gronden, bedoeld onder A2 |

|

A7 |

De kosten van de noodzakelijke compensatie van in het kostenverhaalsgebied verloren gegane natuurwaarden, groenvoorzieningen en watervoorzieningen |

|

A8 |

De kosten van de aanleg of wijziging van:

|

|

A9 |

De kosten van werken, werkzaamheden en maatregelen die noodzakelijk zijn voor het bereiken en in stand houden van een veilige en gezonde fysieke leefomgeving en een goede omgevingskwaliteit |

|

A10 |

De kosten van voorbereiding en toezicht op de uitvoering van de onder A3, A5, A6, A8 en A9 bedoelde werken, werkzaamheden en maatregelen, inclusief het daarvoor benodigde onderzoek |

|

A11 |

Nadeelcompensatie aan derden als bedoeld in hoofdstuk 15 van de wet |

|

A12 |

Niet-terugvorderbare BTW, niet-gecompenseerde compensabele BTW of andere niet-terugvorderbare belastingen, over de kostenelementen, genoemd onder A1 en A3 tot en met A10 |

|

A13 |

De rente van geïnvesteerde kapitalen en overige lasten, verminderd met renteopbrengsten |

|

A14 |

De kosten van andere door of in opdracht van het bestuursorgaan te verrichten werkzaamheden, voor zover die werkzaamheden rechtstreeks verband houden met de in deze bijlage bedoelde werken, werkzaamheden en maatregelen |

|

B. Kostensoorten bij kostenverhaal met tijdvak; in aanvulling op tabel A |

|

|

B1 |

De waarde van de gronden waar de bouwactiviteiten, bedoeld in artikel 13.11, eerste lid, van de wet, zullen worden verricht, inclusief de waarde van de daar aanwezige, te slopen opstallen, geraamd overeenkomstig artikel 8.17, eerste lid |

|

B2 |

De kosten om de gronden, bedoeld onder B1, vrij te maken van persoonlijke rechten en lasten, eigendom, bezit en beperkte rechten of zakelijke lasten |

|

B3 |

De kosten van het slopen, verwijderen en verplaatsen van opstallen, obstakels, funderingen, kabels en leidingen op de gronden, bedoeld onder B1 |

|

B4 |

De kosten van bodemsaneringswerkzaamheden, het dempen van oppervlaktewateren en het verrichten van grondwerken op de gronden, bedoeld onder B1 |

Wettelijk kader

Typering kostensoorten

Bij realisatie van die openbare voorzieningen kan onderscheid worden gemaakt in een aantal typen kostensoorten, namelijk:

- ◼︎

Gebiedseigen of binnenplanse kosten binnen een kostenverhaalsgebied: Voor deze kosten geldt dat alleen een specifieke gebiedsontwikkeling het profijt van die investeringen ondervindt; de kosten zijn 100% toerekenbaar aan een specifiek project. Het kostenverhaal voor deze investeringen wordt per project begroot en vindt per project plaats; er is geen nut en noodzaak hier een gemeentebrede beleidsnota voor vast te stellen.

- ◼︎

Gebiedseigen kosten die buiten een kostenverhaalsgebied liggen: Voor deze kosten geldt hetzelfde als bij de gebiedseigen of binnenplanse kosten. Het verschil is dat deze kosten buiten het kostenverhaalsgebied zijn gelegen;

- ◼︎

Bovenwijkse kosten: Naast deze binnenplanse investeringen bestaan er ook bovenwijkse investeringen. Per definitie zijn dit investeringen waarvan meerdere gebiedsontwikkelingen profiteren. Ze dienen naar rato van dat profijt toegerekend te worden.

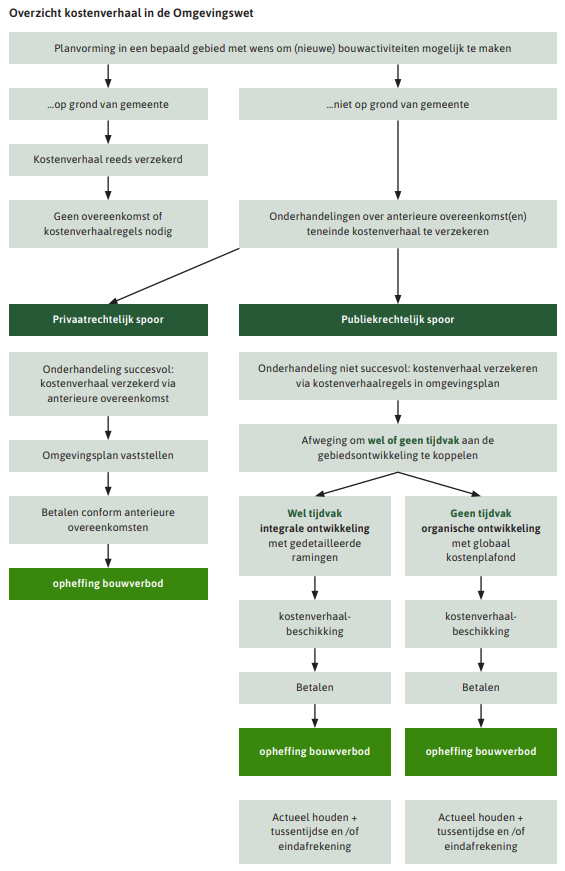

Overzicht kostenverhaal in de Omgevingswet

In onderstaand overzicht is opgenomen op welke wijze het kostenverhaal plaatsvindt in de Omgevingswet.

Kostenverhaal Bovenwijkse voorzieningen

Bij kostenverhaal van bovenwijkse voorzieningen gaat het om kosten van voorzieningen die een gebiedsoverstijgend karakter hebben en waar meerdere gebieden van profiteren en niet aan één enkel project zijn toe te rekenen. Bovenwijkse investeringen zijn werken, werkzaamheden en maatregelen van voorzieningen waar nieuwe (bouw)activiteiten, de bestaande stad (en vaak ook nog daarbuiten) profijt van hebben. Denk daarbij aan parken, infrastructuur, maar ook gezonde luchtkwaliteit en het realiseren van waterberging. Het betreft alleen nieuwe investeringen. Dit kunnen aanleg- of wijzigingskosten zijn. Investeringen ter vervanging of reconstructie van bestaande werken en beheer/onderhoud vallen hier niet onder.

Profijt kan daarbij in vele vormen mogelijk zijn. Ook kan een voorziening geheel, gedeeltelijk, of in het geheel niet in een project liggen. Het kan ook voorkomen dat een bepaald gebied door een initiatiefnemer wordt ontwikkeld. De gemeente kan de realisatie van de Bovenwijkse voorzieningen dan niet dekken uit haar eigen grondexploitatie (lees: verkoop van uitgeefbare gronden). Het is dan noodzakelijk dat de gemeente op deze initiatiefnemer kostenverhaal kan toepassen.

|

|

Anterieure fase (privaatrechtelijk spoor) |

Kostenverhaalsgebied/ -regel (publiekrechtelijk spoor) |

|

Bovenwijkse voorzieningen |

|

|

Bij bovenwijkse voorzieningen gaat het, zoals hiervoor genoemd, om voorzieningen die voor meerdere gebieden van belang zijn. Deze kosten dienen proportioneel aan het profijt te worden toegerekend aan de gebieden die profijt hebben. Hieronder kan ook de bestaande stad vallen. Het verhaal van kosten voor bovenwijkse voorzieningen is niet geheel gelijk aan het verhaal van de “binnenplanse kosten” van een grondexploitatie. De reden daarvoor is gelegen in het feit dat een bovenwijkse voorziening zich kenmerkt dat bij realisatie meerdere locaties profijt kunnen hebben.

|

Een voorbeeld: In de gemeente is een buurtschap, wijk A, gelegen met 50 woningen. De ontsluiting daarvan laat te wensen over, maar gelet op het aantal woningen is het niet nodig om een nieuwe ontsluiting te realiseren. In de loop van de tijd worden verderop 2 afzonderlijke wijken gerealiseerd door afzonderlijke partijen, namelijk wijk B met 50 woningen en wijk C met 100 woningen. Om deze gebieden te kunnen ontsluiten wordt een nieuwe ontsluitingsweg noodzakelijk geacht. Gesteld kan worden dat deze nieuwe ontsluitingsweg wordt gerealiseerd ten behoeve van 3 gebieden, namelijk de wijken A, B en C, in totaal 200 woningen. Indien de kosten € 1 miljoen bedragen, dan dient de ontwikkelaar van wijk B 25% bij te dragen (namelijk 50/200) en de ontwikkelaar van wijk C 50% (namelijk 100/200). De overige 25% blijft voor rekening van de gemeente omdat wijk A als bestaande stad ook voor 25% profijt heeft. Deze kosten dienen dan vanuit de algemene dienst te worden gedekt. |

Regelgeving kostenverhaal Bovenwijkse voorzieningen

In de Omgevingswet (artikel 13.11 Ow) is bepaald dat op degene die aangewezen bouwactiviteiten of activiteiten met het oog op het gebruik op grond van een nieuw toegedeelde functie verricht, de kosten die moeten worden gemaakt, worden verhaald. Het uitgangspunt is dat eerst moet worden betaald voordat activiteiten mogen worden verricht. Een initiatiefnemer van een activiteit dient naast een vergunning tevens een zogenaamde kostenverhaalsbeschikking aan te vragen. De relevante wetgeving is opgenomen als bijlage 1.

In het Omgevingsbesluit is bepaald welke kostensoorten door de gemeente moeten worden verhaald. Het gaat om publieke- en kavelkosten. Voor de in het Omgevingsbesluit genoemde kosten geldt een wettelijke plicht tot kostenverhaal. Er geldt een verschil tussen de kostenverhaalsgebieden waarvoor een tijdvak geldt en waarvoor geen tijdvak geldt (zie voor uitleg bijlage 3). Het gaat hierbij om onder meer:

- ◼︎

De kosten voor het vaststellen van een omgevingsplan;

- ◼︎

De waarde van de gronden onder de aan te leggen voorzieningen;

- ◼︎

Sloopkosten;

- ◼︎

Bodemsanering;

- ◼︎

Aanleg van infrastructuur, groen, water, riolering, waterberging etc.;

- ◼︎

Nadeelcompensatie etc.

Onderscheid publieke kosten en kavelkosten

De Omgevingswet maakt een onderscheid in kostenverhaal met of zonder tijdvak. Bij kostenverhaal zonder tijdvak (organisch model) mogen alleen publiekkosten worden verhaald. Bij kostenverhaal met tijdvak (integraal model) mogen ook de waarde van de gronden waarop de bouwactiviteiten plaatsvinden worden verhaald, dat worden de kavelkosten genoemd.

In het Omgevingsbesluit zijn twee verschillende kostensoortenlijsten opgenomen. Deze kostensoortenlijsten maken het makkelijk om een onderscheid te maken tussen kosten die verhaalbaar zijn via het organische model en kosten die verhaalbaar zijn via het integrale model. Deel A van de kostensoortenlijst bevat de publieke kosten en Deel B van de kostensoortenlijst bevat de kavelkosten. Zie verder bijlagen 1 en 2.

Publieke kosten

Publieke kosten zijn verhaalbaar in zowel het model met als zonder tijd vak. Het gaat dan om onder meer de onderstaande kosten:

- ◼︎

De kosten van openbare voorzieningen (aanleg en verwerving), zoals wegen en paden, parkeerplaatsen, riolering, groen, waterberging, verlichting;

- ◼︎

Kosten van het ambtelijk apparaat (plankosten) voor voorbereiding en toezicht;

- ◼︎

Kosten van nadeelcompensatie (onder de Wro bekend als planschade);

- ◼︎

Kosten van het opheffen van hindercirkels.

Kavelkosten

In het model met tijdvak mogen ook de kavelkosten worden verhaald. Dat zijn kosten van onder meer:

- ◼︎

De waarde van de gronden en de te slopen opstallen;

- ◼︎

Kosten van sloop van opstallen, van verwijdering van obstakels, kabels, leidingen;

- ◼︎

Grondwerkzaamheden zoals ophogen, egaliseren, saneren (activiteiten om gronden bouwrijp te maken).

PPT-criteria

Voor het verhaal van kosten moet voorts rekening worden gehouden met de zogenaamde PPT-criteria. In het publiekrechtelijke spoor zijn deze verplicht en in het privaatrechtelijke spoor zijn deze niet verplicht maar worden deze wel toegepast omdat ze normaal gesproken wel een rol (als gevolg van schaduwwerking vanuit het publiekrechtelijke spoor). De PPT-criteria zijn:

- ◼︎

Profijt: De locatie waar de bouwplannen worden gerealiseerd moet nut ondervinden van de te treffen werken, voorzieningen of maatregelen.

- ◼︎

Proportionaliteit: Als meerdere locaties profijt ondervinden van een voorziening worden de kosten naar rato verdeeld. Naarmate een locatie meer profijt heeft, draagt deze meer bij in de kosten.

- ◼︎

Toerekenbaarheid: Er bestaat een causaal verband tussen de gebiedsontwikkeling en realisatie van de bovenwijkse voorziening (kosten zouden niet gemaakt zijn zonder de nieuwe gebiedsontwikkeling, of de kosten worden mede gemaakt ten behoeve van de gebiedsontwikkeling).

Het sluiten van een anterieure overeenkomst berust echter op het bereiken van wilsovereenstemming. Voorts betekent dit dat de eisen van redelijkheid en billijkheid alsmede de algemene beginselen van behoorlijk bestuur van toepassing zijn. Ook mag geen betaalplanologie ontstaan, in de zin dat de gemeente de bereidheid tot planologische medewerking bij een aangewezen bouwplanontwikkeling afhankelijk stelt van het sluiten van een anterieure overeenkomst over grondexploitatie.

Het uitgangspunt is dat in deze Nota kostenverhaal de PPT-criteria zullen worden toegepast, zowel in het publiekrechtelijke als in het privaatrechtelijke spoor.

Netto kostenverhaal

Voor kostenverhaal komen in aanmerking de netto kosten, of wel de kosten minus subsidies en bijdragen van derden. De nog resterende kosten dienen dan verdeeld te worden over de gebieden die daarvan profijt hebben. Zoals al eerder gezegd zijn dat nieuwe bouwprojecten, maar ook de bestaande stad.

Toerekenen/verdelen van de bovenwijkse kosten

De kosten moeten ook naar rato worden verdeeld over de gebieden die profijt hebben. Hiervoor moet een verdeelsleutel worden opgesteld. Wettelijk wordt niet voorgeschreven welke dat moet zijn, maar gedacht kan worden aan een toerekening op basis van verkeerscijfers of op basis van woningequivalenten.

Macroaftopping publiekrechtelijk spoor

Voor de toepassing geldt dat de hoogte van de afdracht aan de bovenwijkse voorzieningen wordt afgetopt tot een bedrag dat de locatie kan dragen. In de Omgevingswet is dit voor het publiekrechtelijk spoort wettelijk bepaald. Voor het privaatrechtelijk spoort geldt deze macroaftopping niet.

Het tweesporenbeleid bij kostenverhaal van Bovenwijkse voorzieningen

Het privaatrechtelijke spoor

Het privaatrechtelijke spoor betekent dat de gemeente met degene die kosten is verschuldigd een overeenkomst aangaat over kostenverhaal. Het aangaan van overeenkomsten valt op basis van de wet onder de bevoegdheid van het college.

Het kan dan gaan om een zogenaamde anterieure overeenkomst of een posterieure overeenkomst.

Anterieure overeenkomst

De gemeente kan afzien van publiekrechtelijke vastlegging van kostenverhaal via een omgevingsplan als dit anderszins is verzekerd. Dit is het geval wanneer de gemeente een anterieure overeenkomst heeft gesloten met alle eigenaren van aangewezen bouwactiviteiten/activiteiten in het gebied van het beoogde planologische besluit. Een overeenkomst wordt anterieur genoemd wanneer deze voorafgaat aan de vaststelling van het planologische besluit. In een dergelijke overeenkomst kunnen afspraken worden gemaakt over meer onderwerpen (contractsvrijheid) dan in een omgevingsplan geregeld kunnen worden middels opnemen van kostenverhaalsgebieden en kostenverhaalsregels. Partijen zijn niet gebonden aan de kostensoortenlijsten en in beginsel ook niet aan de toepassing van de PPT-criteria.

Posterieure overeenkomst

Wanneer een anterieure overeenkomst niet kon worden gesloten en de gemeente een kostenverhaalsgebied heeft aangewezen in het omgevingsplan, kan daarna nog steeds een (exploitatie)overeenkomst worden gesloten. Deze heeft dan een posterieur karakter.

Het publiekrechtelijk spoor

Het publiekrechtelijke spoor in de Omgevingswet gaat uit van het opleggen van een beschikking die naast de vergunning aangevraagd dient te worden. De verschuldigde geldsom die in de beschikking wordt opgenomen wordt bepaald conform hetgeen daarover wordt gesteld in de wet, het omgevingsplan, de omgevingsvergunning of het projectbesluit. Het verhaal van bovenwijkse kosten maakt deel uit van het verhaal van alle kosten, zijnde de binnenplanse kosten, binnen een gebiedsontwikkeling.

In plaats van aangewezen bouwplannen wordt in de Omgevingswet gesproken over aangewezen activiteiten voor het bebouwen of gebruiken van gronden. Deze zijn opgenomen in het Omgevingsbesluit. Inhoudelijk zijn ze niet anders dan de aangewezen bouwplannen conform het Besluit ruimtelijke ordening (Bro). Er moet sprake zijn van aangewezen activiteiten voor dat het verhaal van kosten en dus ook van bovenwijkse voorzieningen mogelijk is.

Afzien van het verhaal van kosten (kruimelgevallen)

In een drietal gevallen, kan de gemeente afzien van het verhaal van kosten en dus ook van het verhaal van kosten voor bovenwijkse voorzieningen. In dat geval vindt eventueel kostenverhaal plaats via de leges (op basis van de legesverordening), bijvoorbeeld als er alleen plankosten zijn. Het staat de gemeente ook vrij om dergelijke kosten via een overeenkomst te verhalen. E.e.a. is geregeld in artikel 8.14 van het Omgevingsbesluit. Hier is sprake van als:

- ◼︎

Het totaal van de verschuldigde geldsommen minder bedraagt dan € 10.000,-;

- ◼︎

Er geen verhaalbare kosten zijn; of

- ◼︎

De verhaalbare kosten alleen de aansluiting van een locatie op de openbare ruimte of de aansluiting op nutsvoorzieningen betreffen.

Bijlage 3 Wettelijk kader financiële bijdragen (Omgevingswet en Omgevingsbesluit)

Wetteksten

Artikel 13.22 Ow (financiële bijdragen voor ontwikkelingen van een gebied)

- 1.

Het college van burgemeester en wethouders, gedeputeerde staten of Onze Minister van Binnenlandse Zaken en Koninkrijksrelaties kunnen in een overeenkomst over bij algemene maatregel van bestuur aangewezen activiteiten bepalingen opnemen over financiële bijdragen voor ontwikkelingen van een gebied op basis van een omgevingsvisie of programma.

- 2.

Op de overeenkomst is artikel 16.138 van overeenkomstige toepassing.

Artikel 13.23 Ow (verhaal van financiële bijdragen in omgevingsplan)

- 1.

Bij algemene maatregel van bestuur kunnen categorieën ontwikkelingen ter verbetering van de kwaliteit van de fysieke leefomgeving worden aangewezen waarvoor in een omgevingsplan kan worden bepaald dat een financiële bijdrage wordt verhaald op degene die een activiteit als bedoeld in artikel 13.11 verricht, voor zover:

- a.

er een functionele samenhang tussen de activiteit en de beoogde ontwikkelingen is, en

- b.

de bekostiging van de ontwikkelingen niet anderszins is verzekerd.

- a.

- 2.

Het omgevingsplan bepaalt dat financiële bijdragen alleen worden besteed aan ontwikkelingen waarvoor die bijdragen zijn verhaald en voorziet erin dat periodiek verantwoording wordt afgelegd aan het publiek over de besteding van de verhaalde financiële bijdragen.

- 3.

Het bedrag dat ten hoogste aan financiële bijdragen kan worden verhaald is in ieder geval niet hoger dan:

- a.

de opbrengsten, bedoeld in artikel 13.14, tweede lid, van de gronden waarop de activiteiten worden verricht, verminderd met de inbrengwaarde, bedoeld in artikel 13.18, tweede lid, onder a, als het gaat om activiteiten waarvoor een kostenverhaalsgebied met tijdvak is aangewezen, of

- b.

de waardevermeerdering, bedoeld in artikel 13.15, tweede lid, onder b, als het gaat om activiteiten waarvoor een kostenverhaalsgebied zonder tijdvak is aangewezen.

- a.

- 4.

Bij algemene maatregel van bestuur kunnen regels worden gesteld over:

- a.

de maximale hoogte van de financiële bijdrage, en

- c.

de eindafrekening van financiële bijdragen.

- a.

- 5.

In een omgevingsvisie of programma kan voor de locatie waar de activiteit wordt verricht een onderbouwing van de functionele samenhang, bedoeld in het eerste lid, onder a, worden vastgelegd.

Artikel 8.20 Ob (activiteiten waarover financiële bijdragen kunnen worden overeengekomen)

De activiteiten waarover in een overeenkomst bepalingen over financiële bijdragen kunnen worden opgenomen, bedoeld in artikel 13.22, eerste lid, van de wet, zijn:

- a.

de activiteiten, bedoeld in artikel 8.13;

- b.

de bouw van een bouwwerk geen gebouw zijnde als bedoeld in bijlage I bij het Besluit bouwwerken leefomgeving voor:

- i.

land- of tuinbouw, voor zover de oppervlakte ten minste 100 m² bedraagt;

- ii.

opwekking of winning, omzetting of transport van energie of van gasvormige, vloeibare of vaste stoffen als energiedrager;

- iii.

infrastructuur, voor zover het gaat om wegen, vaarwegen, spoorwegen of telecommunicatieinfrastructuur;

- iv.

handelsreclame; of

- v.

recreatie;

- i.

- c.

andere activiteiten met het oog op het gebruik op grond van een nieuw toegedeelde functie, voor zover het gaat om het gebruik van:

- i.

een of meer bestaande gebouwen, niet zijnde recreatiewoningen, mits de bruto-vloeroppervlakte van het nieuw toegelaten gebruik ten minste 1.500 m² bedraagt;

- ii.

gronden, mits de grondoppervlakte van het nieuw toegelaten gebruik ten minste 1.000 m² bedraagt; of

- iii.

een of meer bestaande recreatiewoningen voor permanente bewoning.

- i.

Artikel 8.21 Ob (categorieën ontwikkelingen waarvoor financiële bijdragen kunnen worden verhaald)

- 1.

Als categorieën ontwikkelingen ter verbetering van de kwaliteit van de fysieke leefomgeving waarvoor, als wordt voldaan aan de criteria van artikel 13.23, eerste lid, onder a en b, van de wet, in een omgevingsplan kan worden bepaald dat een financiële bijdrage wordt verhaald op degene die een activiteit als bedoeld in artikel 13.11 van de wet verricht, worden aangewezen:

- a.

wijziging van de inrichting van het landelijk gebied ter verbetering van landschappelijke waarden door middel van het treffen van maatregelen in de fysieke leefomgeving, waaronder in ieder geval worden begrepen het verwijderen van vrijkomende agrarische bebouwing en het herstellen of aanvullen van landschappelijke elementen;

- b.

aanleg of wijziging van gebieden als bedoeld in artikel 2.44 van de wet of gebieden die in het omgevingsplan ter bescherming van de natuur zijn aangewezen en herstel, op basis van een omgevingsvisie of programma, van dier- en plantensoorten die van nature in Nederland in het wild voorkomen door middel van het treffen van maatregelen in de fysieke leefomgeving, waaronder in ieder geval worden begrepen maatregelen in de fysieke leefomgeving:

- i.

ter vermindering van de stikstofdepositie; of

- ii.

ter bescherming en verbetering van de chemische en ecologische kwaliteit van watersystemen;

- i.

- c.

aanleg van infrastructuur voor verkeers- en openbaar vervoersnet-werken van gemeentelijk of regionaal belang;

- d.

aanleg van recreatievoorzieningen die behoren tot de gemeentelijke of regionale groenstructuur, waaronder in ieder geval worden begrepen parken en recreatiegebieden;

- e.

ontwikkelingen gericht op het bereiken van een naar prijsklasse evenwichtige samenstelling van de woningvoorraad in de gemeente of regio door middel van het realiseren van sociale huur- of koopwoningen als bedoeld in artikel 5.161c, eerste lid, onder a en b, van het Besluit kwaliteit leefomgeving buiten het gebied waar de activiteit, bedoeld in artikel 13.11 van de wet, plaatsvindt, voor zover in dat gebied met het oog op die evenwichtige samenstelling onvoldoende sociale huur- of koopwoningen worden gerealiseerd en het op een andere locatie realiseren van die woningen:

- i.

in het omgevingsplan is toegelaten of voorgeschreven op grond van regels als bedoeld in artikel 5.161c, eerste lid, onder a of b, van dat besluit of in een programma is opgenomen; en

- ii.

tot gevolg heeft dat de kosten, bedoeld in artikel 13.11 van de wet, op grond van het eerste lid van dat artikel niet volledig kunnen worden verhaald of dat een tekort op de gemeentelijke exploitatie van de benodigde gronden ontstaat; en

- i.

- f.

stedelijke herstructurering ter verbetering van het woon- en leefklimaat in verouderde wijken of gebieden met leegstandsproblemen door middel van het treffen van maatregelen in de fysieke leefomgeving, waaronder in ieder geval worden begrepen het slopen van woningen en het aanleggen of wijzigen van wegen.

- a.

- 2.

Onder de aanwijzing valt niet de aanleg van voorzieningen of het treffen van maatregelen in de fysieke leefomgeving waarvoor kosten worden gemaakt die op grond van artikel 13.11, eerste lid, van de wet geheel of gedeeltelijk moeten worden verhaald op degene die de betrokken activiteit verricht.

Het wettelijke kader voor financiële bijdragen voor ontwikkelingen van een gebied

In de Omgevingswet is het mogelijk om een financiële bijdrage te vragen voor ontwikkelingen. Hierbij wordt onderscheid gemaakt tussen een privaatrechtelijke variant en een publiekrechtelijke variant. In de privaatrechtelijke variant gaat het om het vragen van een financiële bijdrage voor ontwikkelingen van een gebied op basis van een omgevingsvisie of een programma. In de publiekrechtelijke variant gaat het om een financiële bijdrage ter verbetering van de ruimtelijke kwaliteit op basis van een omgevingsplan.

Om een financiële bijdrage te kunnen vragen is het noodzakelijk dat er een omgevingsvisie, programma of omgevingsplan is. Zolang die er niet zijn, kunnen geen financiële bijdragen worden gevraagd.

Privaatrechtelijke variant

De privaatrechtelijke variant gaat uit van het vragen van een financiële bijdrage op basis van een overeenkomst. In het omgevingsbesluit zijn de activiteiten aangewezen waarbij in een overeenkomst bepalingen opgenomen kunnen worden over financiële bijdragen voor ontwikkelingen van een gebied. De ontwikkelingen dienen wel in een omgevingsvisie of programma te zijn opgenomen. In de omgevingsvisie of het programma moet worden aangegeven dat de ontwikkeling van de activiteiten financieel nog wel uitvoerbaar moet zijn met het bedingen van een bijdrage.

De privaatrechtelijke toepassing is verder niet ingeperkt, behalve dan door criteria als het voorkomen van betaalplanologie en baatafroming.

De aangewezen activiteiten zijn een stuk ruimer dan bij het kostenverhaal en de publiekrechtelijke variant van het verhaal van financiële bijdragen. Bij de privaatrechtelijke variant mogen ook bijdragen worden gevraagd bij:

- ◼︎

de bouw van een bouwwerk geen gebouw zijnde: Hierbij kan gedacht worden aan bouwwerken voor land- of tuinbouw, maar ook de opwekking of winning, omzetting of transport van energie of van gasvormige, vloeibare of vaste stoffen als energiedrager, infrastructuur, voor zover het gaat om wegen, vaarwegen, spoorwegen of telecommunicatie-infrastructuur, handelsreclame of recreatie.

- ◼︎

andere activiteiten met het oog op het gebruik op grond van een nieuw toegedeelde functie: Hierbij kan gedacht worden aan een of meer bestaande gebouwen, niet zijnde recreatiewoningen, mits de bruto-vloeroppervlakte van het nieuw toegelaten gebruik ten minste 1.500 m² bedraagt, maar ook aan gronden, mits de grondoppervlakte van het nieuw toegelaten gebruik ten minste 1.000 m² bedraagt, of een of meer bestaande recreatiewoningen voor permanente bewoning.

Publiekrechtelijke variant

De publiekrechtelijke variant kent meer beperkingen, niet alleen voor de activiteiten die bijdragen (kostendragers) aan maar ook voor de ruimtelijke ontwikkelingen (kostenvragers). Het moet gaan om ontwikkelingen ter verbetering van de kwaliteit van de fysieke leefomgeving.

De categorieën waarvoor een publiekrechtelijk afdwingbare bijdrage kan worden gevraagd zijn wettelijk beperkt. Het moet gaan om:

- ◼︎

de wijziging van de inrichting van het landelijk gebied ter verbetering van landschappelijke waarden;

- ◼︎

maatregelen in de fysieke leefomgeving in het kader van de aanleg of wijziging van gebieden die ter bescherming van de natuur zijn aangewezen, of het herstel van dier- en plantensoorten die van nature in Nederland in het wild voorkomen;

- ◼︎

de aanleg van infrastructuur moet het gaan om verkeers- en openbaar vervoersnetwerken van gemeentelijk of regionaal belang;

- ◼︎

de aanleg van recreatievoorzieningen die behoren tot de gemeentelijke of regionale groenstructuur;

- ◼︎

ontwikkelingen gericht op het bereiken van een naar prijsklasse evenwichtige samenstelling van de woningvoorraad in de gemeente of regio door middel van het realiseren van sociale huur- of koopwoningen;

- ◼︎

stedelijke herstructurering ter verbetering van het woon- en leefklimaat in verouderde wijken of gebieden met leegstandsproblemen.

Eisen aan de toepassing van de publiekrechtelijke variant

Bij de toepassing van de publiekrechtelijke variant gelden er vanuit de Omgevingswet een aantal eisen. Deze eisen zijn:

- ◼︎

er een functionele samenhang tussen de activiteit en de beoogde ontwikkelingen is, en;

- ◼︎

de bekostiging van de ontwikkelingen niet anderszins is verzekerd;

- ◼︎