Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR721714

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR721714/2

Notitie Frauderisicobeleid gemeente Wassenaar 2024

Geldend van 03-12-2024 t/m heden

Intitulé

Notitie Frauderisicobeleid gemeente Wassenaar 2024Voorkomen van fraude

Inhoud

Samenvatting

Wat is fraude?

Rollen bij het voorkomen van fraude en corruptie

Verplichte rapportering door accountant over fraude en continuïteit

Wat doet de gemeente al aan preventie

Frauderisico-analyse

Wat moet worden besloten?

- 1.

Inleiding

- 2.

Definitie fraude en fraudedriehoek

- 3.

Cyclische benadering

- 4.

Rollen bij het voorkomen van fraude en corruptie

- 5.

Verplichte rapportering door accountant over fraude

- 6.

Wat doet de gemeente al aan preventie?

- 7.

Wet- en rgelgecinf ter bevordering van integriteit c.a.

Wet bevorderen integriteit en functioneren decentraal bestuur

Gedragscode politieke ambtsdragers Wassenaar 2020

Ambtenarenwet 2017

Regeling ambtelijke integriteit 2017

- 8.

Toelichting integriteitsbeleid gemeente Wassenaar

Integriteit is onderdeel bedrijfsvoering

Integriteit als onderdeel va het HR-beleid

Aflegging ambtseed en ambtsbelofte

Vertrouwenspersoon

Melding vermoeden misstand

Nevenwerkzaamheden en melding financiële belangen

Gedragscodes

Integriteit bij externe inhuur

Informatie- en toegangsbeveiliging

Verantwoording

- 9.

Kwetsbaarheid van bestuurders en medewerkers.

- 10.

Opzet verbijzonderde interne controle bij de Gemeente

De frauderisico-analyse

Samenvatting

Een gemeenteambtenaar die zich schaamteloos laat omkopen. Een ambtenaar die jarenlang valse facturen indient en autoriseert. Fraude met overheidsgeld, een nachtmerrie voor elke gemeente. Door beheersmaatregelen te nemen om de kans op fraude te reduceren, worden de kwetsbaarheid en de negatieve gevolgen van fraude voor de gemeente beperkt.

Wat is fraude?

Voor fraude hanteert de gemeente Wassenaar de volgende definitie. Fraude is een opzettelijke handeling door ambtenaren, één of meer leden van de ambtelijke top, het college of de raad, inwoners, maatschappelijke organisaties of bedrijven, ter verkrijging van een onrechtmatig of onwettig voordeel ten laste van de gemeente door misbruik te maken van vertrouwen (misleiding, verhulling van feiten).

Rollen bij het voorkomen van fraude en corruptie.

Het college is verantwoordelijk voor inrichting stelsel van fraudepreventie van de organisatie. Van het college wordt verwacht dat hij invulling geeft aan zijn verantwoordelijkheid om fraude te voorkomen, op te sporen en te bestrijden. Dit gegeven maakt het voor het college noodzakelijk om een toereikende frauderisicoanalyse op te stellen en periodiek te actualiseren. De gemeenteraad houdt door middel van zijn controlerende taak toezicht op de fraudepreventie en fraudebeheersing door het college.

Verplichte rapportering door accountant over fraude en continuïteit.

Vanaf 2022 zijn accountants verlicht om in hun controleverklaring bij de jaarrekening van lokale overheden te rapporteren over de risico-inschatting en verrichte werkzaamheden ten aanzien van fraude en continuïteit. De accountant heeft over 2022 geconstateerd dat de gemeente Wassenaar nog geen geformaliseerde frauderisicoanalyse heeft. Daarom adviseert de accountant om prioriteit te geven aan het opstellen van de frauderisicoanalyse en deze te formaliseren.

Wat doet de gemeente al aan preventie?

De gemeente neemt in de diverse processen al maatregelen om fraude tegen te gaan en besteedt aan dit onderwerp al de nodige aandacht onder andere met het integriteitsbeleid, interne controle-maatregelen (functiescheiding en 4-ogen-principe) en bij de verbijzonderde interne controle (VIC). Echter een geformaliseerde frauderisicoanalyse met bijbehorende beheersmaatregelen ontbreekt nog op dit moment.

Frauderisicoanalyse

Door het uitvoeren van een frauderisicoanalyse beschikt de gemeente over een actueel beeld van de frauderisico's die zij loopt en kan college en raad beoordelen of deze voldoende worden ondervangen door de aangegeven beheersmaatregelen. Om deze reden heeft de organisatie recentelijk de frauderisicoanalyse uitgevoerd.

Wat moet worden besloten?

Instemmen met deze notitie en de daarin vastgelegde uitgangspunten plus de frauderisicoanalyse.

1. Inleiding

Een gemeenteambtenaar die zich schaamteloos laat omkopen. Een ambtenaar die jarenlang valse facturen indient en autoriseert. Gevallen van vermeende fraude komen regelmatig in het nieuws.

De impact van fraude op gedupeerden, de gemeente en de publieke opinie is groot. Binnen een gemeente bestaat in alle lagen, zowel bestuurlijk als ambtelijk een risico op fraude. Ook inwoners, instellingen en bedrijven kunnen voor het verkrijgen van een hogere uitkering of subsidie opzettelijk verkeerde informatie verstrekken. Naast financieel nadeel, ondermijnt fraude het vertrouwen in de overheid. Daarom is fraude met overheidsgeld, een nachtmerrie voor elke gemeente. Door tijdig beheersmaatregelen te treffen om de kans op fraude te reduceren, worden de kwetsbaarheid en de negatieve gevolgen van fraude voor de gemeente beperkt.

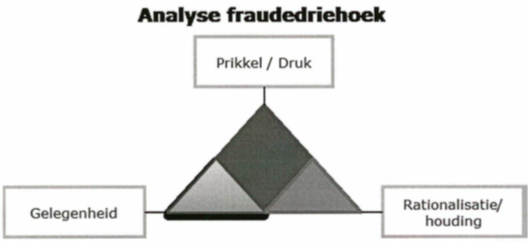

2. Definitie fraude en fraudedriehoek

Er is geen eenduidige definitie van het begrip fraude voorhanden. Wij hanteren de volgende definitie. Fraude is een opzettelijke handeling door ambtenaren, één of meer leden van de ambtelijke top, het college of de raad, inwoners, maatschappelijke organisaties of bedrijven, ter verkrijging van een onrechtmatig of onwettig voordeel ten laste van de gemeente door misbruik te maken van vertrouwen (misleiding, verhulling van feiten). De fraudeur kan daarbij werkelijk iedereen zijn, ieder vanuit zijn of haar eigen belang.

Fraude wordt als het ware onbewust gefaciliteerd door druk, gelegenheid en houding zoals aangegeven in de onderstaande fraudedriehoek

Prikkel/druk: mensen kunnen druk voelen die tot fraude kan leiden (prikkel), bijvoorbeeld wegens schulden, status of andere privésituaties.

Gelegenheid: de gelegenheid is de mogelijkheid die de gemeente openlaat om te frauderen;

Rationalisatie/houding: dit heeft betrekking op gedrag. In hoeverre hebben mensen de neiging om fraude te plegen en behoort dit wel of niet tot de bedrijfscultuur.

Door het uitvoeren van de frauderisicoanalyse is er een actueel beeld van de frauderisico's en is er meer inzicht of deze risico’s voldoende worden ondervangen door de in de processen aanwezige beheersmaatregelen. Uit de recentelijk uitgevoerde frauderisicoanalyse zijn geen bijzonderheden naar voren gekomen. De frauderisico's worden over het algemeen goed ondervangen door de in de processen aanwezige beheersmaatregelen.

3. Cyclische benadering

Evenals in het risicomanagementbeleid kiest de gemeente Wassenaar voor een benadering die is gebaseerd op het creëren van een open, lerende en zichzelf verbeterende organisatie. Dat betekent dat tussentijds wordt geëvalueerd en bijgestuurd. De cyclus bestaat uit de volgende stappen:

- 1.

beleids-/ planvoorbereiding (plan);

- 2.

uitvoering beleid of plan (do);

- 3.

controleren door het vergelijken van de realiteit met de norm (check);

- 4.

bijsturen (act).

Het opstellen van een frauderisicobeleid en -analyse alleen is niet voldoende. Papier is immers geduldig. Belangrijker is het gesprek over mogelijke frauderisico’s en het bevorderen van een cultuur van risicobewustzijn, verantwoorden, bijsturen en integer handelen.

4. Rollen bij het voorkomen van fraude en corruptie

De gemeenteraad

De gemeenteraad houdt toezicht en stimuleert actief beheersingsverbetering. De raad kan zijn toezichthoudende rol invullen door kritisch en actief het college te controleren (door vragen te stellen) op hun verantwoordelijkheid en de invulling daarvan. Hierbij kan de subcommissie P&C een belangrijke rol spelen. Kritische vragen kunnen gaan over de inrichting en uitwerking van het integriteits- en frauderisicobeleid (meldpunten, gedragscodes) en de inrichting van het proces van frauderisicoanalyses, inclusief de betrokkenheid van het college daarbij.

Ook kan de subcommissie Planning en Control de uitkomst van de frauderisicobeoordeling of (indien van toepassing) een onderzoek naar fraude en de daaraan gerelateerde (beheers)maatregelen beoordelen en bespreken. Door zo actief en zorgvuldig aandacht aan fraude te schenken, versterkt de raad bovendien de cultuur ten behoeve van integer gedrag. De raad moet zich hierbij bewust zijn van het belang van (het stimuleren van) een veilige en lerende omgeving.

Om deze rol goed te kunnen invullen, is het behulpzaam om in overleg met het college kaders op te stellen over de wijze van informeren. De informatievoorziening kan bijvoorbeeld worden ingericht in de jaarstukken (in de risicoparagraaf of in de paragraaf bedrijfsvoering) en/of in een aparte rapportage over integriteit en frauderisico’s.

Het college

Het college is verantwoordelijk voor inrichting stelsel van fraudepreventie van de organisatie. Van het college wordt verwacht dat hij invulling geeft aan zijn verantwoordelijkheid om fraude te voorkomen, op te sporen en te bestrijden.

Het management

Van het management mag worden verwacht dat hij het college in staat stelt om hun verantwoordelijkheid te kunnen dragen. Hiervoor voeren zij periodiek terugkerende frauderisico-analyse uit, waarbij hij specifiek aandacht besteedt aan het risico van fraude door de gelegenheid (of kans), de motivatie (of prikkels) en de rechtvaardiging (of rationalisatie) in beeld te brengen. De uitkomsten van deze frauderisicoanalyses vertaalt het management vervolgens in programma’s en beheersingsmaatregelen. Denk aan het opstellen of aanscherpen van een integriteitsbeleid, interne beheersmaatregelen in processen en systemen zoals functiescheidingen in het inkoop- en betaalproces.

5. Verplichte rapportering door accountant over fraude

Op basis van het in 2018 door de NBA uitgebrachte fraudeprotocol zijn accountants vanaf het controlejaar 2022 verplicht om bij wettelijke controleopdrachten in hun controleverklaring te rapporteren over hun werkzaamheden op het gebied van fraude (en continuïteit). Het is daarbij goed te realiseren dat bij fraude sprake is van bewuste misleiding en dat het daarom (ook) voor accountants lastig is fraude en corruptie te identificeren.

De rapportage van de accountant over fraude is in de basis geënt op de verantwoording van frauderisicobeheersingsmaatregelen. Daarvoor brengt de accountant de frauderisicofactoren van de gemeente in kaart, beoordeelt deze en zal bepalen welke factoren tot materiële frauderisico’s leiden.

In de controleverklaring 2022 schrijft de accountant dat de gemeente Wassenaar niet over een actueel en geformaliseerd overkoepelend risicobeheersings- en controlesysteem beschikt. Wassenaar heeft echter wel beleid en treft waarborgen gericht op ontdekken en beperken van frauderisico’s. Wassenaar beschikt eveneens niet over M&O-beleid. Voor de komende periode is (door)ontwikkeling en formalisatie van deze frauderisicoanalyse en het M&O-beleid nodig, evenals een nadrukkelijke verankering van de fraudepreventie in de interne controle. Hiermee kunnen de belangrijkste frauderisico’s periodiek worden geïnventariseerd, geadresseerd en geëvalueerd. De accountant adviseert om een risicobeheersingssysteem, inclusief schriftelijke (fraude)risicoanalyse, te implementeren. De accountant benadrukt dat hij met deze aanbeveling vooral doelt op een praktische invulling en uitvoering, passend bij de grootte en de activiteiten van Wassenaar en passend binnen uw beschikbare capaciteit en middelen.

6. Wat doet de gemeente al aan preventie?

Dat de accountant constateert dat de gemeente niet over een actueel en geformaliseerd overkoepelend risicobeheersings- en controlesysteem beschikt, mag niet de indruk wekken dat de gemeente geen maatregelen nam of neemt tegen fraude. De gemeente is zich bewust van het risico op fraude en daarom zijn er al diverse maatregelen getroffen om het risico te beperken. De gemeente heeft in de diverse processen al maatregelen doorgevoerd om fraude tegen te gaan en besteedt aan dit onderwerp al de nodige aandacht onder andere met het integriteitsbeleid, interne controlemaatregelen (vier-ogen-principe) en bij de verbijzonderde interne controle (VIC). Echter een geformaliseerde frauderisicoanalyse met bijbehorende beheersmaatregelen was nog niet uitgevoerd.

7. Wet- en regelgeving ter bevordering van de integriteit c.a.

Wet bevorderen integriteit en functioneren decentraal bestuur

De Wet bevorderen integriteit en functioneren decentraal bestuur trad in werking op 1 januari 2023, maar de nieuwe bepalingen over geheimhouding voor decentrale overheden zijn op 1 april ingegaan. De Wet bevorderen integriteit en functioneren decentraal bestuur wijzigt een aantal andere wetten waarin bepalingen zijn opgenomen, zoals de Gemeentewet, die tot doel hebben de zuiverheid in de persoonlijke en bestuurlijke verhoudingen in het decentraal bestuur te waarborgen. Het gaat daarbij om het voorzien in een verplichte Verklaring Omtrent het Gedrag (VOG) voor bestuurders en om verduidelijking van de bepalingen die betrekking hebben op belangenverstrengeling. Ook worden de bepalingen verbeterd die betrekking hebben op het opleggen en opheffen van geheimhouding op informatie. Verder wordt een extra bevoegdheid toegekend aan de commissaris van de Koning als rijksorgaan in geval van integriteitskwesties dan wel bestuurlijke problemen in gemeenten en wordt een voorziening in de Kieswet getroffen op het gebied van lijstuitputting. Ook wordt geregeld dat openbaarmaking van nevenwerkzaamheden en inkomsten uit nevenfuncties terstond dient te geschieden en voortaan ook elektronisch openbaar gemaakt dienen te worden. Met de Wet worden de waarborgen op onderdelen aangevuld waarmee het voorstel ertoe strekt de integriteit in het decentraal bestuur te bevorderen en de aanpak van aanhoudende bestuurlijke problemen verder te ondersteunen.

Gedragscode politieke ambtsdragers Wassenaar 2020

In de Gemeentewet is opgenomen dat de raad voor zijn leden en wethouders en de burgemeester een gedragscode vaststelt (artikelen 15 lid 3, 41c lid 2 en 69 lid 2). De raad van Wassenaar heeft in 2020 het Besluit van de gemeenteraad van de gemeente Wassenaar houdende regels over integriteit en bejegening (Gedragscode politieke ambtsdragers Wassenaar 2020) vastgesteld. Politieke ambtsdragers zijn de mensen die het land, de provincies, waterschappen en gemeenten besturen.

Ambtenarenwet 2017

De regels op het gebied van integriteit voor ambtenaren vloeien rechtstreeks voort uit de Ambtenarenwet 2017 en uit een Algemene maatregel van bestuur op basis van die wet (het Uitvoeringsbesluit Ambtenarenwet 2017). De Ambtenarenwet geeft aan welke verplichtingen de werkgever en de werknemers hebben op het gebied van integriteit. Wat betreft dit laatste heeft de gemeente Wassenaar ervoor gezorgd dat er integriteitsbeleid is vastgelegd en dat medewerkers goed worden ingelicht. Hiermee wordt bewustwording gecreëerd. De organisatie en werkprocessen zijn hierop ingericht en voorzieningen zijn getroffen.

De verplichtingen voor de werkgever die uit de Ambtenarenwet 2017 naar voren komen, zijn:

- o

Het voeren van een integriteitsbeleid;

- o

Het integriteitsbeleid een vast onderdeel laten uitmaken van het HR-beleid;

- o

Zorgen voor een gedragscode;

- o

Jaarlijks verantwoording afleggen over het gevoerde integriteitsbeleid.

Daarnaast zijn de volgende onderwerpen van belang:

- o

Aflegging van de ambtseed en ambtsbelofte;

- o

Integriteit bij externe inhuur;

- o

Vertrouwenspersoon;

- o

Melding vermoeden misstand.

Regeling ambtelijke integriteit gemeente Wassenaar 2017

Het integriteitsbeleid van de gemeente Wassenaar is opgesteld om als werkgever de medewerkers en organisatie te beschermen tegen integriteitsrisico’s.

In de Regeling ambtelijke integriteit gemeente Wassenaar 2017 is het volgende vastgelegd:

- -

het belang van integer gedrag en

- -

de impact en consequenties van niet-integer gedrag.

- -

dat het integriteitsbeleid en de uitvoering daarvan zijn ontleend aan de regeling ambtelijke integriteit en opgenomen in het personeelshandboek. HR ziet er op toe dat deze correct worden uitgevoerd.

Aan de regeling zijn 12 bijlagen toegevoegd.

- •

Bijlage 1 Ambtseed of -belofte, zet de kaders voor de opvolging van de wettelijke verplichting voor medewerkers om de eed of belofte af te leggen.

- •

Bijlage 2 Vertrouwenspersoon, bevat bepalingen over hoe de aanstelling van een vertrouwenspersoon tot stand komt, de taken, werkwijze en bevoegdheden van de vertrouwenspersoon.

- •

Bijlage 3 Melding vermoeden misstanden, regelt de mogelijkheid voor het melden van (een vermoeden van) een misstand. Daarbij kan bijvoorbeeld gedacht worden aan fraude, belangenverstrengeling en misbruik van goederen. De bescherming van de melder, de zogenaamde "klokkenluider", is hierin geregeld. De bijlage beschrijft de interne en externe procedure ingeval van een melding van (een vermoeden van) een misstand.

- •

Bijlage 4 Klachten en ongewenst gedrag, is een handleiding voor hoe te handelen bij seksuele intimidatie, discriminatie, pesterij, agressie en geweld op de werkplek. Er wordt informatie gegeven over de procedure van het indienen van een klacht, de taken, werkwijze en bevoegdheden van de vertrouwenspersoon, de klachtencommissie en haar taken, regels bij besluitvorming bestuursorganen, het jaarverslag en privacy.

- •

Bijlage 5 Nevenwerkzaamheden, is een eigen plaatselijke uitwerking van wat in de Ambtenarenwet is geregeld over aspecten die van belang zijn voor medewerkers die nevenwerkzaamheden verrichten.

- •

Bijlage 6 Melding financiële belangen, geeft uitvoering aan wat in de Ambtenarenwet is geregeld dat bepaalde functionarissen melding moeten maken van hun financiële belangen die belangenverstrengeling kunnen opleveren. Het is iedere werknemer verboden financiële belangen te bezitten of te verhandelen, die een goede functievervulling in de weg staan.

- •

Bijlage 7 Omgangsvormen en privérelaties, geeft kaders aan voor omgangsvormen en privérelaties.

- •

Bijlage 8 Representativiteit, zet kader voor representativiteit. Dit is de wijze waarop een medewerker omgaat met burgers en de geschiktheid om de gemeente Wassenaar te vertegenwoordigen. Representativiteit kan zowel in het gedrag als in de wijze van kleden naar voren komen.

- •

Bijlage 9 Gedragscode Privacy, geeft nadere regels over het verwerken en inzien van persoonsgegevens.

- •

Bijlage 10 Gedragscode social media, biedt duidelijkheid over gebruik van social media. Mochten er nog onduidelijkheden zijn dan wordt gevraagd om contact op te nemen met team Communicatie.

- •

Bijlage 11 Gedragscode gebruik internet en e-mail, hierin is beschreven welke regels ten grondslag liggen aan het gebruik van internet en e-mail op de werkplek en onder werktijd.

- •

Bijlage 12 Gedragscode informatieveiligheid, de code bevat aanwijzingen voor de wijze waarop mede de informatie van de gemeente Wassenaar wordt omgegaan. Mochten er nog onduidelijkheden zijn dan wordt gevraagd om contact op te nemen met de manager van de eenheid.

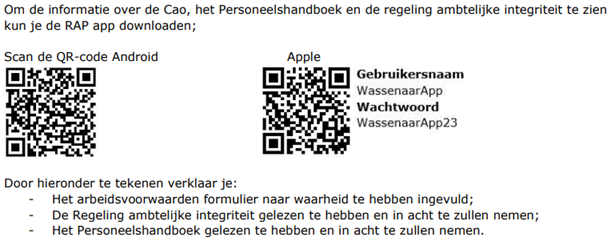

Aan elke nieuwe medewerker (met een dienstverband of ingehuurd) wordt de Regeling ambtelijke integriteit gemeente Wassenaar 2017 (RAI) toegelicht. Ondanks dat deze regeling dateert uit 2017 is de inhoud volledig en actueel. De (sub)onderwerpen zijn destijds grondig geselecteerd en uitgewerkt en voldoen aan de huidige integriteitseisen.

Voorafgaand aan de indiensttreding tekent de nieuwe medewerker het indiensttredingsformulier waar de volgende onderwerpen in zijn opgenomen;

- -

Het verklaren van het wel of niet hebben van nevenwerkzaamheden;

- -

Het verklaren van het wel of niet hebben van financiële belangen;

- -

Vastleggen van de eed dan wel belofte (welke later in een sessie wordt afgenomen);

- -

Verklaren de RAI gelezen te hebben en op de hoogte te zijn van de regeling en deze in acht te zullen nemen. Hieronder een printscreen van een deel van dit formulier.

Op grond van de Wet bescherming klokkenluiders is in de RAI vastgelegd hoe vermoedens van misstanden kunnen worden gemeld bij een vertrouwenspersoon, zie bijlage 3 van de Regeling ambtelijke integriteit gemeente Wassenaar 2017.

8. Toelichting integriteitsbeleid gemeente Wassenaar

Integriteit is onderdeel van de bedrijfsvoering

Het integriteitsbeleid is een integraal onderdeel van de bedrijfsvoering en is nauw verbonden met HR-beleid van de gemeente Wassenaar. Het integriteitsbeleid is gericht op het bevorderen van goed ambtelijk handelen, besteedt aandacht aan het bevorderen van integriteitsbewustzijn en aan het voorkomen van misbruik van bevoegdheden, belangenverstrengeling en ongewenst gedrag.

Integriteitsbeleid als onderdeel van het HR-beleid

Het integriteitsbeleid is een integraal onderdeel van het HR-beleid. Wij zien dat integriteit en HR onlosmakelijk met elkaar zijn verbonden. Het integriteitsbeleid begint al bij het in dienst nemen van medewerkers. Het is een voorwaarde voor nieuwe medewerkers om bij de indiensttreding een Verklaring Omtrent Gedrag (VOG) te overleggen en kort na aanvang dienstverband de eed of belofte af te leggen.

Vanuit de zorgplicht voor de werknemers (goede arbeidsomstandigheden, een veilige werkomgeving en het voeren van een integriteitsbeleid) beschermt de gemeente de medewerkers tegen integriteitsrisico's door de organisatie en werkprocessen daarop in te richten, zoals door in werkprocessen functiescheiding op te nemen. Daarnaast is een vaste externe vertrouwenspersoon gecontracteerd, waarbij deskundigheid en onafhankelijkheid geborgd is. Integriteitsbeleid is een vast onderdeel van het HR-beleid. Jaarlijks komt dit als vast onderwerp aan de orde tijdens functioneringsgesprekken en door scholing aan te bieden op het gebied van integriteit (via Wassenaar academie).

Aflegging van de ambtseed en ambtsbelofte

Nieuwe medewerkers leggen een eed/belofte af. Zij doen dit binnen een halfjaar na indiensttreding in tegenwoordigheid van de burgemeester. Het afleggen van de eed of gelofte en het ondertekenen van de integriteitsverklaring symboliseert het belang dat de organisatie hecht aan de integriteit van haar medewerkers. Het is het moment waarop toegelicht wordt wat de geldende gedragscodes en regelingen op het gebied van Integriteit inhouden, hoe deze geïnterpreteerd moeten worden en hoe we binnen de organisatie over dit onderwerp communiceren en signalen bespreekbaar maken.

Vertrouwenspersoon

De vertrouwenspersoon heeft een beroepsgeheim richting de signalerende medewerker, maar tegelijkertijd ook een proactieve rol naar de werkgever. Wanneer er een integriteitsschending wordt gesignaleerd wordt de werkgever ingeschakeld voor een Integriteitsonderzoek. De vertrouwens- persoon rapporteert jaarlijks aan de gemeentesecretaris/algemeen directeur over de binnen-gekomen meldingen. In de rapportage wordt geanonimiseerd inzicht in het aantal en de soort binnengekomen meldingen gegeven met advies aan de werkgever. Deze Informatie wordt meegenomen in het nog te ontwikkelen sociaal jaarverslag (personeelsmonitor).

Melding vermoeden misstand

Melding van een vermoeden van een misstand kan worden gedaan bij de leidinggevende, bij de vertrouwenspersoon, bij HR of bij het externe meldpunt, zoals de Onderzoeksraad Integriteit Overheid of het Huis voor Klokkenluiders.

Nevenwerkzaamheden en melding financiële belangen

Openheid over nevenwerkzaamheden van collegeleden en medewerkers bij andere organisaties is een belangrijke beheersmaatregel om preventief fraude tegen te gaan door belangenverstrengeling te voorkomen. Op grond van de gedragscodes moeten collegeleden en medewerkers relevante nevenfuncties melden. Voor collegeleden zijn deze gegevens openbaar en door derden te raadplegen. HR zorgt voor de registratie en openbaarmaking op de gemeentelijke website. Medewerkers maken bij de manager melding van hun nevenwerkzaamheden. Bij de indiensttreding worden deze werkzaamheden uitgevraagd. Indien de medeweker op een later moment nevenwerkzaamheden gaat uitvoeren kan de medewerker dit melden via het hiervoor beschikbare formulier, welke onder de tegel HR-formulieren beschikbaar is. Vervolgens zal er een besluit genomen worden of akkoord wordt gegeven voor de uitoefening van de gemelde nevenfunctie. Dit is het geval indien de nevenwerkzaamheden de belangen van de dienst, voor zover deze in verband staan met de functievervulling, niet geraakt worden. Bij indiensttreding en tijdens de eed of belofte aflegging worden medewerkers geïnformeerd over het integriteitsbeleid, waaronder de verplichting om nevenwerkzaamheden te melden. Daarnaast is het van cruciaal belang om in geval van belangenverstrengeling niet betrokken te raken bij de besluitvorming of de uitvoeringszaken, die de organisatie waarvoor de nevenwerkzaamheden worden verricht aangaan. In de gedragscodes is dit geregeld.

Gedragscodes

In het Integriteitsbeleid staan ook de gedragscode die de gemeente Wassenaar hanteert onder ander in de bijlagen 7 tot en met 12 van de Regeling ambtelijke integriteit gemeente Wassenaar 2017. De regeling met de gedragscode wordt aan elke nieuwe medewerker voor de indiensttreding overhandigd en mondeling toegelicht tijdens het arbeidsvoorwaardengesprek. De medewerker dient een integriteitsverklaring te ondertekenen om aan te geven kennis genomen te hebben van de regeling en zich hieraan te conformeren. De eed of belofte aflegging vindt eveneens plaats op basis van de gedragscode.

Integriteit bij externe inhuur

Alle Inhuurkrachten moeten de RAI-verklaring tekenen en een VOG overleggen, net als medewerkers met een aanstelling in gemeentelijke dienst. Zonder ondertekening van de RAI-verklaring kan er geen ICT-account worden aangemaakt voor de desbetreffende inhuurkracht. De leidinggevende is verantwoordelijk voor toezicht op de integriteit van de inhuurkracht. Als er een vermoeden van een Integriteitsschending bestaat, onderneemt de leidinggevende stappen.

Informatie- en toegangsbeveiliging

Voordat een medewerker gebruik mag maken van de applicaties, stemt de manager van de eenheid via het wijzigingsformulier in met de autorisaties. Dit geldt zowel voor medewerkers in dienst bij de gemeente Wassenaar als bij externe inhuur. Alle medewerkers ontvangen een set aan kantoor-applicaties. Daarnaast kunnen proceseigenaren of nieuwe medewerkers applicaties aanvragen. In het laatste geval dient de proceseigenaar akkoord te geven. Dit proces verloopt echter nog niet optimaal.

Er wordt gewerkt aan het rule based toekennen van profielen, waardoor de bevoegdheden(rollen) binnen de applicaties vooraf worden vastgesteld, zodat er een directe verbinding gemaakt kan worden tussen een functie en de benodigde bevoegdheden voor het gebruik van een applicatie.

Dit gaat de betere toegangsbeveiliging voor een deel oplossen.

Verantwoording

Jaarlijks legt de gemeente verantwoording af over het gevoerde integriteitsbeleid. Het is verplicht deze verantwoording openbaar te maken. De werkgever Is vrij om te bepalen op welke wijze dit gebeurt. De gemeente Wassenaar legt verantwoording over het gevoerde integriteitsbeleid af als onderdeel van het sociaal jaarverslag (personeelsmonitor). In dit jaarverslag wordt naast de informatie die de externe vertrouwenspersoon verstrekt, ook de informatie van het team HR van de eenheid HR, Financiën & Inkoop en de arbodienst opgenomen. Het sociaal jaarverslag (personeelsmonitor) wordt besproken in het managementoverleg en wordt vastgesteld door het college van burgemeester en wethouders.

9. Kwetsbaarheid van bestuurders en medewerkers

Aan de hand van de beantwoording van een aantal vragen ontstaat een beeld van de kwetsbaarheid van collegeleden en medewerkers van onze gemeente. Welke personen kunnen bij de uitvoering van hun rol bloot komen te staan aan druk? In elke rol binnen het college en de organisatie van de gemeente is het frauderisico latent aanwezig: besluitvormend, adviserend, uitvoerend en controlerend. Naarmate het financiële belang, de informatiekennis en de omvang van de zelfstandigheid van het handelen groter is, stijgt het frauderisico. Het frauderisico stijgt ook indien de personen onvoldoende in staat zijn zaken zoals intimidatie, belangenverstrengeling en afhankelijkheid het hoofd te bieden. Het is van belang collegeleden en medewerkers niet in de positie te brengen dat frauduleus handelen mogelijk is. Dit kan onder andere door functiescheiding, waarbij besluitvorming, advisering, uitvoering en controle bij verschillende personen wordt neergelegd. Het is noodzakelijke dat functiescheiding zo goed mogelijk wordt ingericht. In dit kader is het van belang onderhandelingen met externe partijen (bijvoorbeeld bij aan- en verkoop van onroerend goed, afsluiten contracten en aanbestedingen) door meerdere personen namens de gemeente te laten uitvoeren (4-ogen-principe).

10. Opzet verbijzonderde interne controle bij de Gemeente

Met de verbijzonderde interne controle (VIC) wordt de opzet, het bestaan en de werking van de interne controle getoetst in de processen gericht op financiële beheershandelingen. Bij het bepalen van de meest significante processen wordt met name gekeken naar de processen met een financiële impact. Voor het eerst in 2023 heeft de VIC inzichtelijk gemaakt aan welke processen individuele transacties verbonden zijn. Deze processen zijn opgenomen in dit plan. Per proces wordt bepaald welke fraude-, reguliere- en rechtmatigheidsrisico’s hieraan gekoppeld zijn. Op basis van het inzicht in de processen (opzet), de omvang van de transacties en de risico’s, zal worden bepaald welke beheersmaatregelen wel of niet nodig zijn en de werking hiervan zal worden getoetst. Ook zal inzichtelijk worden gemaakt wie primair verantwoordelijk is en of hier controle door de VIC en/of door de externe accountants zal plaatsvinden.

De Frauderisicoanalyse

Op grond van het advies van de accountant heeft de gemeente een frauderisico-analyse opgesteld. Als voorbeeld is onder andere gebruik gemaakt van de frauderisicoanalyse van de gemeente Voorschoten. In uitgevoerde frauderisicoanalyse zijn de belangrijkste risico's beschreven. Per risico zijn de aanwezige beheersmaatregelen opgenomen. Wanneer de aanwezige beheersmaatregelen ontoereikend waren, zijn aanvullende beheersmaatregelen geformuleerd.

De frauderisicoanalyse is als bijlage bij deze notitie gevoegd en wordt hierbij ter vaststelling aan uw college voorgelegd.

Ondertekening

Ondertekening

Vastgesteld in de vergadering, gehouden op 27 februari 2024.

Het college van burgemeester en wethouders Wassenaar,

drs. K.D. Handstede

Gemeentesecretaris

drs. L.A. de Lange

Burgemeester

Bijlage frauderisico-analyse

|

1. Proces/Activiteit |

2. Risicodefinitie fraude |

3. Risicodefinitie M&O |

4. Inschatting waarschijnlijkheid |

5. Inschatting financiële impact |

6. Inschatting overall risico |

7. Inschatting niet financiële impact |

8. Eenheid |

9. Getroffen (of te treffen) beheersmaatregel |

|

|

|

|

laag/middel/hoog |

laag/middel/hoog |

laag/middel/hoog |

laag/middel/hoog |

|

|

|

ALGEMEEN |

||||||||

|

Alle processen/ activiteiten |

Het risico dat fraude wordt gepleegd of gedragingen plaatsvinden ter verkrijging van onrechtmatig of onwettig voordeel ten laste van de gemeente. |

Het risico dat er misbruik wordt gemaakt van bevoegdheden of er handelingen worden verricht in overeenstemming met de regelgeving, maar in strijdt met het doel ervan, ter verkrijging van onrechtmatig of onwettig voordeel. |

laag/middel |

laag/middel; afhankelijk van de situatie |

laag/middel |

middel/hoog; imago betrouw-baarheid lokaal bestuur |

Gemeentebreed |

|

|

Administratieve processen |

Het risico dat bij de uitoefening van administratieve werkzaamheden fraude wordt gepleegd, omdat controlemaatregelen, zoals het 4-ogenprincipe, niet worden nageleefd. |

Het risico dat door capaciteitstekorten onrechtmatige handelingen worden verricht wegens het ontbreken van controlemaatregelen, zoals het 4-ogen principe. |

laag/middel |

laag/middel |

laag/middel |

laag/middel; imago betrouw-baarheid lokaal bestuur |

Gemeentebreed |

|

|

BESTUUR |

||||||||

|

Besluitvorming |

Het risico dat door druk van buiten besluitvorming niet onafhankelijk plaatsvindt of dat fraude wordt gepleegd. |

Het risico van beïnvloeding van besluitvorming door derden vanuit individuele belangen of die van organisaties. |

laag |

laag/middel; afhankelijk van de situatie |

laag |

middel/hoog; bestuurlijk risico, imago betrouw-baarheid lokaal bestuur |

Gemeentebreed |

|

|

Bestuurlijke toezeggingen |

Het risico dat collegeleden (zonder ambtenaren) met externen overleggen en dat deze derden na het overleg beweren dat er toezeggingen zijn gedaan. |

Het risico van vermeende toezeggingen van wethouders door derden vanuit individuele belangen of die van organisaties. |

middel |

middel |

middel |

middel/hoog; bestuurlijk risico, imago betrouw-baarheid lokaal bestuur |

College B&W |

|

|

BURGERZAKEN |

||||||||

|

Leges burgerzaken, zoals:

|

Het risico dat door gebrek aan kennis en kunde de verschuldigde secretarieleges niet of te laag worden opgelegd/ verantwoord. |

Het risico dat er aanvragen worden gedaan in overeenstemming met de regelgeving, maar in strijdt met het doel ervan. |

laag |

laag |

laag |

middel/hoog; imago betrouw-baarheid lokaal bestuur |

Klant Contact Centrum |

|

|

|

Het risico dat door fraude (vervalste) identiteitsbewijzen/ paspoorten illegaal worden verkocht. |

Het risico dat (blanco of vervalste) identiteitsbewijzen/ paspoorten worden verstrekt aan onbevoegde personen. |

laag |

laag |

laag |

middel/hoog; imago betrouw-baarheid lokaal bestuur |

Klant Contact Centrum |

|

|

VERGUNNINGVERLENING, TOEZICHT EN HANDHAVING |

||||||||

|

Omgevingsvergunningen |

Het risico dat de verschuldigde leges omgevingsvergunningen niet of te laag worden opgelegd. |

Het risico dat door onjuiste of onvolledige informatie door de aanvrager of het toepassen van een onjuist tarief uit de legestabel door de vergunningverlener (te) lage leges aan de aanvrager worden opgelegd. |

middel |

middel |

middel |

middel; Rechtmatigheid, bestuurlijk risico, imago betrouw-baarheid lokaal bestuur |

Vergunningen, Toezicht & Handhaving |

|

|

|

Het risico dat door onvoldoende deskundigheid of informatie-verstrekking niet op de vereiste vergunning technische aspecten wordt getoetst, waardoor de vergunning niet houdbaar is. |

Het risico dat er druk van buiten op het proces wordt uitgeoefend met het doel om de zorgvuldigheid van de beslissing op de aanvraag te beïnvloeden. |

middel |

middel |

middel |

middel; Rechtmatigheid, bestuurlijk risico, imago betrouw-baarheid lokaal bestuur |

Vergunningen, Toezicht & Handhaving |

|

|

Vergunningverlening op grond van de APV |

Het risico dat door onvoldoende deskundigheid geen vergunning of een onjuiste vergunning wordt afgegeven en dat verschuldigde leges niet of te laag worden opgelegd. |

Het risico dat geen aanvraag voor een vergunning wordt ingediend, dan wel onjuiste of onvolledige informatie wordt verstrekt, waardoor geen of (te) lage leges worden afgedragen. |

laag |

laag |

laag |

laag; Rechtmatigheid, bestuurlijk risico, imago betrouw-baarheid lokaal bestuur |

Vergunningen, Toezicht & Handhaving |

|

|

|

Het risico dat leges worden kwijtgescholden of verlaagd zonder geldige redenen en hierdoor de leges niet volledig zijn. |

Het risico voor het indienen onjuiste of onvolledige aanvragen voor kwijtschelding of vermindering. |

laag |

laag |

laag |

laag; Rechtmatigheid, bestuurlijk risico, imago betrouw-baarheid lokaal bestuur |

Vergunningen, Toezicht & Handhaving |

zie voorgaande regel onder kolom 9. |

|

Opbrengsten markt-/ ligplaatsgelden |

Het risico dat opbrengsten uit markt- of ligplaatsgelden niet of te laag worden ontvangen en/of verantwoord. |

Het risico dat door geen of onjuiste of onvolledige informatie illegaal stand- of ligplaatsen worden ingenomen. |

laag |

laag |

laag |

laag; Rechtmatigheid, imago betrouw-baarheid lokaal bestuur |

Vergunningen, Toezicht & Handhaving |

|

|

ONDERHOUD OPENBARE RUIMTE |

||||||||

|

Bijklussen |

|

Het risico dat medewerkers in-/of buiten werktijd werkzaamheden voor derden uitvoeren in kleding van en met gereedschap van de gemeente Wassenaar |

laag |

laag |

laag |

laag; imagoschade |

Onderhoud Openbare Ruimte |

|

|

Privégebruik van bedrijfsmiddelen binnen en buiten werktijd |

|

Het risico dat medewerkers bedrijfsmiddelen van de gemeente Wassenaar buiten werktijd gebruiken. |

laag |

laag |

laag |

laag; imagoschade |

Onderhoud Openbare Ruimte |

zie voorgaande regel onder kolom 9. |

|

Privé tanken met tankpas van gemeente |

Gebruik van tankpassen voor andere doeleinden dan gemeentelijke ten laste van de gemeente Wassenaar. |

Het risico dat medewerkers privé tanken met tankpas van de gemeente Wassenaar. |

laag |

laag |

laag |

laag; imagoschade |

Onderhoud Openbare Ruimte |

|

|

Verkoop haardhout |

|

Het risico dat medewerkers het hout van gekapte bomen openbaar groen verkopen als bijverdienste. |

laag |

laag |

laag |

laag; imagoschade |

Onderhoud Openbare Ruimte |

|

|

BEHEER EN GEMEENTELIJK VASTGOED |

||||||||

|

Afspraken met aannemers (voor zowel regulier onderhoud als projecten) |

Buiten contract afspraken maken voor eigen gewin ten laste van de gemeente Wassenaar. |

Aanvullende afspraken maken die niet bijdragen aan transparante uitvoering van de vastgelegde opdracht. |

laag |

laag |

laag |

laag; imagoschade |

Beheer & Vastgoed |

|

|

Verhuur/ pacht gemeentelijk vastgoed (langdurig) |

Het risico dat huuropbrengsten of erfpachtcanons niet of te laag worden ontvangen en/of verantwoord. |

Het risico op illegale door- of onderverhuur van vastgoed en/of dat gebouwen illegaal of oneigenlijk worden gebruikt. |

middel |

middel |

middel |

middel; imago betrouw-baarheid lokaal bestuur en zelfs mogelijk ondermijning |

Beheer & Vastgoed |

|

|

Kortdurende verhuur accommodaties |

Het risico dat huuropbrengsten accommodaties (bijvoorbeeld sportaccommodaties, buurthuizen) niet of te laag worden ontvangen en/of verantwoord. |

Het risico dat illegaal kortdurend gebruik wordt gemaakt van accommodaties, dus zonder dat hiervoor (volledig) wordt betaald. |

laag |

laag |

laag |

laag; geen beleid voor incidentele verhuur |

Beheer & Vastgoed |

|

|

PLANONTWIKKELING EN GRONDTRANSACTIES |

||||||||

|

Grondverkopen |

Het risico dat het verkopen van grond/grondposities niet onafhankelijk plaatsvindt (bevoordeling van bevriende partijen) of dat een schijn van afhankelijkheid ontstaat. |

Het risico dat onjuiste of onvolledige informatie wordt verstrekt teneinde voor een grondpositie in aanmerking te komen. |

laag |

middel/hoog; afhankelijk van de situatie |

laag |

middel/hoog; bestuurlijk risico, imago betrouw-baarheid lokaal bestuur |

Ruimtelijke Ordening(RO), Vastgoedbeheer en Juridische Zaken |

Het te realiseren programma bepaalt de grondprijs. Vanuit de eenheid RO wordt hierop geadviseerd, eventueel aangevuld met externe expertise. Voor grond-verkopen i.r.t. planontwikkeling helpt het Didam-arrest. Aanvragen worden besproken met meerdere collega's en Juridische Zaken adviseert bij grond-transacties. De notaris heeft een onderzoeksplicht en neemt de overeenkomst voor ondertekening door. |

|

|

Het risico dat gronden/ grondposities tegen een te lage prijs worden verkocht (voor eigen voordeel of ter bevoordeling van bevriende partijen). |

zie voorgaande regel onder kolom 3. |

laag |

middel/hoog; afhankelijk van de situatie |

laag |

middel/hoog; bestuurlijk risico, imago betrouw-baarheid lokaal bestuur |

Ruimtelijke Ordening(RO), Vastgoedbeheer en Juridische Zaken |

zie voorgaande regel onder kolom 9. |

|

Grondaankopen |

Het risico dat het aankopen van grond/ grondposities niet onafhankelijk plaatsvindt (voor eigen voordeel of ter bevoordeling van bevriende partijen) of dat een schijn van afhankelijkheid ontstaat. |

Het risico dat onjuiste of onvolledige informatie wordt overgelegd, zoals bijvoorbeeld een valse schone grondverklaring. |

laag |

middel/hoog; afhankelijk van de situatie |

laag |

middel/hoog; bestuurlijk risico, imago betrouw-baarheid lokaal bestuur |

Ruimtelijke Ordening(RO), Vastgoedbeheer en Juridische Zaken |

zie voorgaande regel onder kolom 9. |

|

Onderhandenwerk |

Het risico dat de mogelijke verwachte verliezen op onderhandenwerk posities niet tijdig zichtbaar worden gemaakt. |

Het risico dat mogelijke verliezen op projecten worden afgedekt om de eigen positie of die van anderen te beschermen. |

laag |

middel/hoog; afhankelijk van de situatie |

laag |

middel/hoog; bestuurlijk risico, imago betrouw-baarheid lokaal bestuur |

Vastgoedbeheer |

|

|

Planontwikkeling |

Het risico dat de planvorming wordt beïnvloed, waardoor voor suboptimale en/of niet-onafhankelijke invulling wordt gekozen. |

Het risico dat bij de planontwikkeling onjuiste of onvolledige informatie wordt verstrekt waardoor niet voor het beste plan voor de gemeente wordt gekozen. |

laag |

middel/hoog; afhankelijk van de situatie |

laag |

middel/hoog; bestuurlijk risico, imago betrouw-baarheid lokaal bestuur |

Ruimtelijke Ontwikkeling (RO) |

Het ruimtelijk kader wordt vooraf aan de raad ter vaststelling voorgelegd. Daarmee is het te realiseren programma bepaald. |

|

MAATSCHAPPELIJKE ONTWIKKELING EN ONDERSTEUNING |

||||||||

|

Wmo |

Het risico dat door frauduleuze handelingen Wmo wordt toegekend aan niet-rechthebbenden. |

Het risico dat onjuiste of onvolledige informatie wordt verstrekt teneinde voor Wmo in aanmerking te komen. Het risico dat onjuiste of onvolledige informatie wordt verstrekt (bijvoorbeeld over beperkingen, familie, e.d.) waardoor ten onrechte of een te hoge Wmo-uitkering wordt toegekend. |

laag |

laag |

laag |

laag; Rechtmatigheid, imago betrouw-baarheid lokaal bestuur |

Maatschappelijke Ontwikkeling & Ondersteuning |

|

|

|

Het risico dat de contractmanager TSD onterechte zorgkosten toevoegt en uitbetaalt. |

Het risico dat door onjuiste of onvolledige informatie onterechte zorgkosten ten laste van de gemeente worden gebracht. |

laag |

laag |

laag |

laag; Rechtmatigheid, imago betrouw-baarheid lokaal bestuur |

Maatschappelijke Ontwikkeling & Ondersteuning |

|

|

|

Het risico dat zorgaanbieder zorg declareert die niet of deels niet geleverd is. |

Het risico dat onjuiste declaraties worden gedaan die ogenschijnlijk overeenkomen met gemaakte afspraken. |

middel |

laag |

middel |

laag/middel; Rechtmatigheid, imago betrouw-baarheid lokaal bestuur |

Maatschappelijke Ontwikkeling & Ondersteuning |

|

|

Jeugdhulp |

Het risico dat door frauduleuze handelingen Jeugdhulp wordt toegekend aan niet-rechthebbenden. |

Het risico dat onjuiste onvolledige informatie wordt verstrekt teneinde voor Jeugdhulp in aanmerking te komen. Het risico dat onjuiste of onvolledige informatie wordt verstrekt (bijvoorbeeld over leeftijd, woonplaats e.d.) waardoor ten onrechte of een te hoge jeugdbeschikking wordt toegekend. |

laag |

laag |

laag |

laag; Rechtmatigheid, imago betrouw-baarheid lokaal bestuur |

Maatschappelijke Ontwikkeling & Ondersteuning |

|

|

|

Het risico dat interne medewerker of externe bewerker bij H9 onterechte betaalregels toevoegt aan betaalbatch. |

Het risico dat door onjuiste of onvolledige informatie onterechte zorgkosten ten laste van de gemeente worden gebracht. |

laag |

laag |

laag |

laag; Rechtmatigheid, imago betrouw-baarheid lokaal bestuur |

Maatschappelijke Ontwikkeling & Ondersteuning |

|

|

|

Het risico dat zorgaanbieder zorg declareert die niet of deels niet geleverd is. |

Het risico dat onjuiste declaraties worden gedaan die ogenschijnlijk overeenkomen met gemaakte afspraken. |

middel |

laag |

middel |

laag/middel; Rechtmatigheid, imago betrouw-baarheid lokaal bestuur |

Maatschappelijke Ontwikkeling & Ondersteuning |

|

|

Leerlingenvervoer |

Het risico dat door frauduleuze handelingen leerlingenvervoer wordt toegekend aan niet-rechthebbenden. |

Het risico dat onjuiste onvolledige informatie wordt verstrekt teneinde voor leerlingenvervoer in aanmerking te komen. |

laag |

laag |

laag |

laag; Rechtmatigheid, imago betrouw-baarheid lokaal bestuur |

Maatschappelijke Ontwikkeling & Ondersteuning |

|

|

|

Het risico dat interne medewerker betaalopdracht aan zichzelf geeft. |

Het risico dat door onjuiste of onvolledige informatie onterechte vergoedingen ten laste van de gemeente worden gebracht. |

laag |

laag |

laag |

laag; Rechtmatigheid |

Maatschappelijke Ontwikkeling & Ondersteuning |

|

|

|

Het risico dat eigen bijdragen (op basis van drempelbedrag) niet of te laag worden ontvangen. |

Het risico dat onjuiste onvolledige informatie wordt verstrekt (bijvoorbeeld over de hoogte van het inkomen) waardoor een te lage eigen bijdrage in rekening wordt gebracht. |

laag |

laag |

laag |

laag; Rechtmatigheid, imago betrouw-baarheid lokaal bestuur |

Maatschappelijke Ontwikkeling & Ondersteuning |

|

|

Subsidieverlening |

Het risico dat (te hoge) subsidies worden verstrekt waarbij een ambtenaar of bestuurder privébelangen heeft, bijvoorbeeld:

|

Het risico dat onjuiste of onvolledige informatie wordt verstrekt teneinde voor subsidies in aanmerking te komen. |

laag/middel |

laag/middel |

laag/middel |

laag/middel; Rechtmatigheid, bestuurlijk risico, imago betrouw-baarheid lokaal bestuur |

Maatschappelijke Ontwikkeling & Ondersteuning |

|

|

|

Het risico dat subsidievoorwaarden niet worden nageleefd en/of subsidies onrechtmatig worden verstrekt. |

Het risico dat je subsidie versterkt zonder het doorlopen van het volledig juiste proces (inclusief vaststelling). |

laag/middel |

laag/middel |

laag/middel |

laag/middel; Rechtmatigheid, bestuurlijk risico, imago betrouw-baarheid lokaal bestuur |

Maatschappelijke Ontwikkeling & Ondersteuning |

|

|

|

Het risico dat een interne medewerker uitbetaling op zijn eigen rekening doet. |

Het risico dat door intern misbruik onterecht subsidiegelden ten laste van de gemeente worden gebracht. |

laag |

laag |

laag |

laag; Rechtmatigheid |

Maatschappelijke Ontwikkeling & Ondersteuning |

|

|

HR PERSONEELS- EN SALARISADMINISTRATIE |

||||||||

|

Personeels- en salarisadministratie |

Het risico dat in de personeels- en salarisadministratie personen zijn opgenomen die niet in dienst zijn. |

Het risico dat onjuiste of onvolledige informatie wordt verstrekt, waardoor onjuiste informatie in de wordt opgenomen in de personeels- en salarisadministratie. |

laag |

laag |

laag |

laag; Rechtmatigheid, bestuurlijk risico, imago betrouw-baarheid lokaal bestuur |

HR, Financiën & Inkoop |

|

|

Urendeclaraties en thuiswerkbeleid |

Het risico dat medewerkers niet productief zijn tijdens werkuren en externen die niet gewerkte uren wel declareren. |

Medewerkers maken misbruik van de thuiswerkregeling al dan niet met gemeentelijke faciliteiten. |

laag |

laag |

laag |

laag; imagoschade |

HR, Financiën & Inkoop |

|

|

Declaraties |

Het risico dat niet-gemaakte kosten en/ of privé-uitgaven worden gedeclareerd. |

Het risico dat onjuiste of onvolledige informatie wordt verstrekt, waardoor niet-gemaakte kosten en/of privé-uitgaven worden gedeclareerd. |

laag |

laag |

laag |

laag; Rechtmatigheid, bestuurlijk risico, imago betrouw-baarheid lokaal bestuur |

HR, Financiën & Inkoop |

|

|

Nevenfuncties |

Nevenfuncties gescheiden van het reguliere werkzaamheden houden. |

Door het verwateren van grenzen kan belangenverstrengeling ontstaan. |

middel |

laag |

laag |

laag; imagoschade |

HR, Financiën & Inkoop |

|

|

FINANCIËLE ADMINISTRATIE |

||||||||

|

Afboeken van vorderingen |

Het risico dat bij het afboeken niet of onjuist geautoriseerde afboekingen plaatsvinden. |

Het risico dat onjuiste of onvolledige informatie wordt verstrekt teneinde voor kwijtschelding of oninbaar in aanmerking te komen. |

laag |

laag |

laag |

laag; Rechtmatigheid |

HR, Financiën & Inkoop |

|

|

Beheer crediteuren |

Het risico dat een onjuist (of eigen) bankrekeningnummer aan een crediteur wordt toegekend waarop wordt betaald. |

Het risico dat informatie in het crediteurenstambestand niet betrouwbaar en niet juist is. |

laag/middel |

laag/middel |

laag/middel |

laag/middel; Rechtmatigheid, bestuurlijk risico, imago betrouw-baarheid lokaal bestuur |

HR, Financiën & Inkoop |

|

|

Projectbewaking (realisatie) |

Het risico dat de werkzaamheden gedurende de realisatie van een project niet conform afspraken worden uitgevoerd en besluiten niet rechtmatig tot stand komen. |

Het risico dat door onvoldoende monitoren van projecten overschrijdingen ontstaan en dat de rechtmatigheid in geding is. |

laag |

laag |

laag |

laag; Rechtmatigheid, bestuurlijk risico, imagoschade |

HR, Financiën & Inkoop |

Voortgangsbewaking binnen project, zowel op tijd, kwaliteit als resultaat. Bij overschrijdingen hoger dan € 250.000 wordt de raad actief geïnformeerd, naast de informatievoorziening zoals geregeld en afgesproken in de P&C-cyclus. |

|

Belastingheffing:

|

Het risico dat onrechtmatige fiscale constructies worden toegepast. |

Het risico dat er onrechtmatige fiscale constructies (of constructies in overeenstemming met de regelgeving, maar in strijdt met het doel van de wet) worden doorgevoerd, met de intentie om (te) weinig belasting af te dragen. |

laag |

laag |

laag |

laag/middel; Rechtmatigheid, bestuurlijk risico, imago betrouw-baarheid lokaal bestuur |

HR, Financiën & Inkoop |

|

|

FINANCIËLE VERSLAGLEGGING |

||||||||

|

Rapportages |

Het risico dat in de rapportages/ verslaggeving (intern en extern) bewust aanpassingen plaatsvinden om prestatiecijfers, afrekeningen etc. te beïnvloeden. |

|

laag |

laag |

laag |

laag; Rechtmatigheid, bestuurlijk risico, imago betrouw-baarheid lokaal bestuur |

HR, Financiën & Inkoop |

De processen zijn beschreven en vastgelegd, daarbij is sprake van functiescheiding en medewerkers worden opgeleid zodat hun kennis actueel is. Daarnaast is sprake van (verbijzonderde) interne controle en externe controle door de accountant. |

|

Voorzieningen |

Het niet vormen van voorzieningen waar dit op grond van de verslaggevingsvoorschriften wel verplicht is (bijvoorbeeld onderhoud of concrete claims) teneinde het resultaat hiermee te beïnvloeden. |

|

laag |

laag |

laag |

laag; Rechtmatigheid, bestuurlijk risico, imago betrouw-baarheid lokaal bestuur |

HR, Financiën & Inkoop |

|

|

|

Het vormen/ aanhouden van voorzieningen die niet noodzakelijk/ verplicht zijn teneinde het resultaat hiermee te beïnvloeden. |

|

laag |

laag |

laag |

laag; Rechtmatigheid, bestuurlijk risico, imago betrouw-baarheid lokaal bestuur |

HR, Financiën & Inkoop |

zie voorgaande regel onder kolom 9. |

|

TREASURY |

||||||||

|

Treasurybeleid |

Het risico van ongewenste speculatie, of het innemen van gevaarlijke risicoposities, of het niet overeenkomen van de meest gunstige condities, waardoor de schijn van belangenverstrengeling kan ontstaan. |

Het risico van misbruik van functie en/of (voor)kennis op dit terrein voor eigen gewin of die van bevriende partijen. |

laag |

laag |

laag |

laag; Rechtmatigheid, bestuurlijk risico, imagoschade |

HR, Financiën & Inkoop |

|

|

Aantrekken van geldleningen |

Het risico dat het aantrekken van leningen niet onafhankelijk plaatsvindt. |

Het risico van misbruik van functie voor eigen gewin of die van bevriende partijen. |

laag |

laag |

laag |

laag; Rechtmatigheid, bestuurlijk risico, imagoschade |

HR, Financiën & Inkoop |

De gemeente Wassenaar heeft een overschotpositie en geen leningenportefeuille. |

|

Uitzetten van gelden |

Het risico dat het uitzetten van leningen niet onafhankelijk plaatsvindt. |

Het risico dat onjuiste of onvolledige informatie wordt verstrekt teneinde voor een lening in aanmerking te komen. |

laag |

laag |

laag |

laag; Rechtmatigheid, bestuurlijk risico, imagoschade |

HR, Financiën & Inkoop |

|

|

Betalingsverkeer |

Het risico dat op onrechtmatige wijze gelden aan de bankrekening van de gemeente wordt onttrokken. |

Het risico dat de functie of onjuiste of onvolledige informatie wordt gebruikt om onrechtmatig geld aan de bankrekening van de gemeente te onttrekken. |

laag |

laag/middel; afhankelijk van de situatie |

laag |

laag/middel; Rechtmatigheid, bestuurlijk risico, imagoschade |

HR, Financiën & Inkoop |

|

|

Cashmanagement |

Het risico dat op onrechtmatige wijze (contant)geld wordt onttrokken aan de gemeente. |

|

laag |

laag |

laag |

laag; Rechtmatigheid |

HR, Financiën & Inkoop |

zie voorgaande regel onder kolom 9. |

|

GEMEENTELIJKE HEFFINGEN |

||||||||

|

Bestandsbeheer |

Het risico dat het bestand met daarin de op te leggen aanslagen (onjuist) wordt aangepast en hierdoor de belastingopbrengst niet volledig is. |

Het risico dat informatie niet, niet tijdig of onjuist wordt doorgegeven. |

laag |

laag |

laag |

laag; Rechtmatigheid, bestuurlijk risico, imago betrouw-baarheid lokaal bestuur |

HR, Financiën & Inkoop |

|

|

|

Het risico dat objecten uit de belastingadministratie worden verwijderd of geblokkeerd en hierdoor de belastingopbrengst niet wordt geïnd en daarmee onvolledig is. |

Het risico dat verkeerde informatie wordt verstrekt of bewust onjuist wordt uitgelegd. |

laag |

laag |

laag |

laag; Rechtmatigheid, bestuurlijk risico, imago betrouw-baarheid lokaal bestuur |

HR, Financiën & Inkoop |

zie voorgaande regel onder kolom 9. |

|

Vermindering of kwijtschelding |

Het risico dat belastingaanslagen worden verminderd of kwijtgescholden zonder geldige redenen en hierdoor de belastingopbrengst niet volledig is. |

Onjuiste of onvolledige aanvragen voor vermindering of kwijtschelding indienen, door het verstrekken van verkeerde of onvolledige informatie. |

laag |

laag |

laag |

laag; Rechtmatigheid, bestuurlijk risico, imago betrouw-baarheid lokaal bestuur |

HR, Financiën & Inkoop |

Er kan alleen om kwijtschelding worden verzocht voor de onroerendezaakbelastingen, afvalstoffenheffing, riool- en waterzorgheffing en hondenbelasting. Dat is geregeld in de Regeling kwijtschelding gemeentelijke belastingen Wassenaar 2015. Een kwijtscheldingsverzoek kan op verzoek van de belastingplichtige ook geautomatiseerd worden beoordeeld door het Inlichtingenbureau. Het Inlichtingenbureau beoordeeld het geautomatiseerde kwijtscheldingsverzoek op basis van inkomensgegevens van de Belastingdienst, de Rijksdienst voor het Wegverkeer en nog een aantal andere instanties. De kwijtscheldingsverzoeken worden afgehandeld door de medewerker kwijtschelding bij de BSGR en daarna ondertekend door de Invorderingsambtenaar van de BSGR. |

|

Onroerendezaakbelasting (OZB) |

Het risico dat de WOZ-waarde te laag wordt vastgesteld of te laag in de applicatie wordt geregistreerd en hierdoor de belastingopbrengst te laag is. |

Het risico dat verkeerde informatie wordt verstrekt of bewust onjuist wordt uitgelegd. |

laag |

laag |

laag |

laag; Rechtmatigheid, bestuurlijk risico, imago betrouw-baarheid lokaal bestuur |

HR, Financiën & Inkoop |

|

|

Afvalstoffenheffing |

Het risico dat bij een belastingaanslag ten onrechte vermindering plaats zal vinden en hierdoor de belastingopbrengst niet volledig is. |

Onjuiste of onvolledige aanvragen voor vermindering indienen, door het verstrekken van verkeerde of onvolledige informatie. |

laag |

laag |

laag |

laag; Rechtmatigheid, bestuurlijk risico, imago betrouw-baarheid lokaal bestuur |

HR, Financiën & Inkoop |

De BSGR legt de aanslagen afvalstoffenheffing op, hierbij wordt uitgegaan van de gegevens uit de BRP. Deze worden d.m.v. een koppeling tussen de BRP en de belastingapplicatie van de BSGR geautomatiseerd verwerkt. |

|

Riool- en waterzorgheffing |

Het risico dat bij een belastingaanslag ten onrechte vermindering plaats zal vinden en hierdoor de belastingopbrengst niet volledig is. |

Onjuiste of onvolledige aanvragen voor vermindering indienen, door het verstrekken van verkeerde of onvolledige informatie. |

laag |

laag |

laag |

laag; Rechtmatigheid, bestuurlijk risico, imago betrouw-baarheid lokaal bestuur |

HR, Financiën & Inkoop |

De BSGR legt de aanslagen riool- en waterzorgheffing op aan de gebruikers van woningen en niet-woningen. Bij woningen wordt uitgegaan van de gegevens uit de BRP. Deze worden d.m.v. een koppeling tussen de BRP en de belastingapplicatie van de BSGR geautomatiseerd verwerkt. De (bedrijfs)gegevens van de niet-woningen zijn afkomstig van de Kamer van Koophandel. Deze worden door de verwerkt in de belastingapplicatie. Het waterverbruik is afkomstig van Dunea. De gegevens voor een aanvullende aanslag op basis van het daadwerkelijke waterverbruik worden door de BSGR verwerkt in de belastingapplicatie. |

|

Toeristenbelasting |

Het risico dat niet alle overnachtigingen worden aangeslagen en hierdoor de belastingopbrengst niet volledig is. |

Het risico dat de opgegeven overnachtingsgegevens niet volledig zijn en hierdoor de belastingopbrengst niet volledig is. |

laag/middel |

laag/middel |

laag/middel |

laag/middel; Rechtmatigheid, bestuurlijk risico, imago betrouw-baarheid lokaal bestuur |

HR, Financiën & Inkoop |

De exploitanten zijn verplicht om een nachtverblijfadministratie te voeren en op basis daarvan de aangifte te doen voor toeristenbelasting. De gemeente kan zelf een bureau inhuren die de controle van de nachtverblijfadministratie van exploitanten uitvoert. Wassenaar controleert o.a. op prognoses van de opbrengsten en realisatie van voorgaande en het lopende belastingjaar (cijferbeoordeling). |

|

INKOPEN EN AANBESTEDINGEN |

||||||||

|

Aannemerselectie |

Het risico dat een enkelvoudige onderhandse aanbesteding niet onafhankelijk plaatsvindt (bevoordeling van bevriende partijen) of dat er een schijn van belangenverstrengeling ontstaat. |

Het risico dat door beïnvloeding bij de selectie van aannemers de opdracht niet aan de voor de gemeente meest gunstige aannemer wordt verstrekt. |

laag/middel |

laag/middel; afhankelijk van de situatie |

laag/middel |

laag/middel; Rechtmatigheid, politiek risico, imagoschade |

HR, Financiën & Inkoop |

|

|

|

Het risico dat bij een meervoudige onderhandse aanbesteding er geen eerlijke mededinging plaatsvindt. |

Het risico dat bij de selectie van aannemers de eerlijke mededinging wordt beïnvloed. |

laag/middel |

laag/middel; afhankelijk van de situatie |

laag/middel |

laag/middel; Rechtmatigheid, politiek risico, imagoschade |

HR, Financiën & Inkoop |

|

|

Leveranciersselectie |

Het risico dat de selectie van leveranciers niet onafhankelijk plaatsvindt (bevoordeling van bevriende partijen) of dat er een schijn van belangenverstrengeling ontstaat. |

Het risico dat door beïnvloeding bij de selectie van leveranciers de prijs te hoog is of de voorwaarden minder gunstig of ongunstig zijn. |

laag/middel |

laag/middel; afhankelijk van de situatie |

laag/middel |

laag/middel; Rechtmatigheid, politiek risico, imagoschade |

HR, Financiën & Inkoop |

4 ogenprincipe voor prijs en prestatiecontrole. Selectie van leveranciers vinden niet onafhankelijk plaats, wordt deels ook ondervangen door spendanalyse en inkoopafdeling. Daarnaast toetst de VIC op basis van Steekproeven op de prijs en prestatielevering. |

|

Bestelling van goederen of diensten |

Het risico dat de bestelling van goederen en/of diensten niet onafhankelijk plaatsvindt of dat er een schijn van belangenverstrengeling ontstaat. |

Het risico dat een bestelling wordt geplaatst door het onjuist of onvolledig verschaffen van informatie over bijvoorbeeld de onderneming, het product, de kredietwaardigheid of de leveringsvoorwaarden. |

laag/middel |

laag/middel; afhankelijk van de situatie |

laag/middel |

laag/middel; Rechtmatigheid, politiek risico, imagoschade |

HR, Financiën & Inkoop |

Risico wordt ondervangen door 4-ogenprincipe met prijs en prestatiecontrole, waarbij controle plaatsvindt op desbetreffende levering en de factuur. Daarnaast zijn budgethouders verantwoordelijk en zullen deze niet onnodig hoge kosten wensen. |

|

Gunning |

Het risico dat de gunning van opdrachten niet onafhankelijk plaatsvindt (bevoordeling van bevriende partijen) of dat er een schijn van belangenverstrengeling ontstaat. |

Het risico dat een bestelling wordt geplaatst door het onjuist of onvolledig verschaffen van informatie over bijvoorbeeld de onderneming, het product, de kredietwaardigheid of de leveringsvoorwaarden. |

laag/middel |

laag/middel; afhankelijk van de situatie |

laag/middel |

laag/middel; Rechtmatigheid, politiek risico, imagoschade |

HR, Financiën & Inkoop |

Eigen inkoop afdeling welke buiten de operatie staat, er vinden toetsingen en scores plaats voor het gunnen van opdrachten. Daarnaast betrokkenheid van de medewerkers in de operatie, welke kunnen beoordelen of de gunning op een juiste wijze heeft plaatsgevonden. |

|

Ontvangst en controle |

Het risico dat facturen worden betaald waarvoor geen overeenstemming is tussen de factuur en de voor de gemeente geleverde prestaties. |

Het risico dat wegens het ontbreken van het 4-ogen principe facturen onrechtmatig worden betaald. |

laag/middel |

middel/hoog |

laag/middel |

laag/middel; Rechtmatigheid, politiek risico, imagoschade |

HR, Financiën & Inkoop |

4 ogen principe, voor de prestatie wordt controle uitgevoerd en akkoord verklaard. Daarnaast dient budgethouder akkoord te verklaren. |

|

Extern personeel |

Het risico dat externe inhuur uren declareert die niet zijn gewerkt. |

Misbruik van faciliteiten en onjuiste declaraties. |

middel/hoog |

middel/hoog |

middel/hoog |

middel/hoog; Rechtmatigheid, politiek risico, imagoschade |

Gemeentebreed |

|

|

Meer- en minderwerk |

Het risico dat opdrachten (zowel investeringsprojecten als bijvoorbeeld onderhoud) voor meer- en minderwerk niet op juiste gronden en/of ten onrechte worden verstrekt en betaald. |

Opdrachten kunnen meer- en minderwerk hebben. Indien dat zonder schriftelijke instemming vooraf is, kan dat dat ten onrechte zijn. |

laag/middel |

laag/middel; afhankelijk van de situatie |

laag/middel |

laag/middel; Rechtmatigheid, politiek risico, imagoschade |

HR, Financiën & Inkoop |

Meer/minderwerk alleen aanvaardbaar mits schriftelijke opdracht vooraf! |

|

Administratieve verwerking |

Het risico dat ten onrechte bankbetalingen worden uitgevoerd naar eigen bankrekeningen of naar bankrekeningen van familie en/of vrienden. |

Het risico dat facturen worden gestuurd aan de organisatie waar geen tegenprestatie aan ten grondslag ligt. |

laag/middel |

laag/middel; afhankelijk van de situatie |

laag/middel |

laag/middel; Rechtmatigheid, politiek risico, imagoschade |

HR, Financiën & Inkoop |

Zichtbare controle door medewerker betalingen en 4 ogen principe bij het uitvoeren van de betaling, controle op leverancier, factuurnummer, bedrag en bankrekening. Tevens controle bij bank op naam en rekeningnummer. Ook dient er sprake te zijn van het 4-ogen principe voor prijs en prestatie. Daarnaast 4-ogen principe bij het aanpassen van crediteurenstamgegevens in SAP. |

|

|

Het risico dat privé-uitgaven ten laste van de gemeente worden gebracht. |

Het risico dat wegens het ontbreken van het 4-ogen principe facturen onrechtmatig worden betaald. |

laag/middel |

laag/middel; afhankelijk van de situatie |

laag/middel |

laag/middel; Rechtmatigheid, politiek risico, imagoschade |

HR, Financiën & Inkoop |

Regels omtrent declaraties, 4-ogen principe voor prijs en prestatie, verantwoordelijkheid van budgethouders op zijn of haar budgetten. |

|

Relatiegeschenken |

Het risico dat leveranciers medewerkers geschenken geeft als tegenprestatie voor aankoop- of vervolgopdrachten. |

Het risico dat door beïnvloeding van medewerkers een aanbesteding of het nakomen van bestaande contracten gunstig worden beïnvloed, met het doel er voordeel uit te halen. |

laag |

laag |

laag |

laag; Rechtmatigheid, politiek risico, imagoschade |

HR, Financiën & Inkoop |

|

|

JURIDISCHE ZAKEN |

||||||||

|

Woo-verzoeken en dwangsommen |

Het risico bestaat dat het niet tijdig beslissen over een Woo-verzoek door de gemeente kan leiden tot het instellen van een beroep bij de rechtbank, die een dwangsom kan opleggen. |

Met andere intenties een Woo-verzoek indienen dan openbaarmaking van informatie. |

laag |

laag |

laag |

laag; imago betrouwbaarheid lokaal bestuur |

Juridische Zaken |

|

|

Claims als gevolg van aansprakelijkheid |

Het risico dat bij de uitvoering van werkzaamheden (zoals bijvoorbeeld een wegafsluiting of bouwplan) niet verzekerbare claims voor nadeelcompensatie worden ingediend. |

Het risico dat onjuiste claims worden ingediend of er een te hoog bedrag wordt geclaimd. |

laag |

laag |

laag |

laag; imago betrouwbaarheid lokaal bestuur |

Juridische Zaken |

Het risico van fraude wordt beperkt doordat:

|

|

Verzekeringen |

Het risico dat schade onjuist en/of ten onrechte wordt gedeclareerd. |

Het risico dat schade onjuist en/of ten onrechte en/of tot een te hoog bedrag wordt gedeclareerd. |

laag |

laag |

laag |

laag; imago betrouwbaarheid lokaal bestuur |

Juridische zaken |

Alleen schadeclaims die binnen het eigen risico vallen worden door JZ in overleg met de betreffende eenheid afgewikkeld. Daarbij wordt claims altijd behandeld door twee medewerkers. Claims die het eigen risico overstijgen worden afgewikkeld door de verzekeringsmaatschappij waar het risico is verzekerd. |

|

INFORMATIEVEILIGHEID |

||||||||

|

Beheer IT-omgeving |

Het risico dat derden onbevoegd toegang verkrijgen tot het netwerk en/of applicaties en/of dat onbevoegden wijzigingen aanbrengen in het netwerk en/of de applicaties. |

|

hoog |

hoog |

hoog |

hoog; bestuurlijk risico, imago betrouw-baarheid lokaal bestuur |

Informatie & datamanagement |

|

|

Beheer systemen |

Het risico dat derden onbevoegd gebruik maken van vertrouwelijke informatie/ persoonsgegevens uit gemeentelijke systemen. |

|

hoog |

hoog |

hoog |

hoog; bestuurlijk risico, imago betrouw-baarheid lokaal bestuur |

Informatie & datamanagement |

|

|

FACILITAIRE ZAKEN |

||||||||

|

Faciliteiten |

Het risico bestaat dat medewerkers werkzaamheden voor privé doeleinden met gemeentelijke faciliteiten uitvoeren, zoals printer. |

Uitvoeren van werkzaamheden voor privé doeleinden met gemeentelijke faciliteiten, zoals printer. |

middel |

laag |

laag |

laag; imagoschade |

Ondersteuning |

|

|

Gemeentelijke eigendommen |

Medewerkers nemen (kleine) gemeentelijke eigendommen, zoals kantoorartikelen, voor eigen gebruik mee naar huis. |

Het risico dat door het verwateren van grenzen misbruik van kantoorartikelen en koffie- en theevoorzieningen kan ontstaan. |

middel |

laag |

laag |

laag; imagoschade |

Ondersteuning |

|

|

Gemeentelijke gebouwen |

Gebruik van raadhuis De Paauw, Gemeentekantoor of andere gemeentelijke werklocaties zonder toestemming buiten werktijd. |

Het risico dat er buiten kantoortijd voor andere doeleinden dan gemeentelijke wordt vergaderd. |

laag |

laag |

laag |

laag; imagoschade |

Ondersteuning |

|

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl