Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR720318

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR720318/1

Financiële verordening gemeente Katwijk

Geldend van 04-06-2024 t/m 05-03-2026

Intitulé

Financiële verordening gemeente KatwijkHoofdstuk 1. Algemene bepalingen

Artikel 1. Begripsbepaling

In deze verordening wordt verstaan onder:

- -

Administratie: het systematisch verzamelen, vastleggen, verwerken en verstrekken van informatie ten behoeve van het besturen, functioneren en beheersen van de gemeentelijke organisatie en de verantwoording die daarover moet worden afgelegd;

- -

Bedrijfsvoeringkosten: kosten voor salarissen (inclusief inhuur), opleidingen, huisvesting, automatisering en informatisering, financiën en archief;

- -

Doelmatigheid: realiseren van de beoogde maatschappelijke effecten van het beleid met een zo beperkt mogelijke inzet van middelen;

- -

Doeltreffendheid: mate waarin beoogde maatschappelijke effecten daadwerkelijk worden behaald;

- -

Componentenmethode: de verschillende onderdelen van een actief worden afzonderlijk geactiveerd als deze als belangrijke bestanddelen van elkaar zijn te onderscheiden. Deze bestanddelen moeten dan ook verschillen in gebruiksduur of verwacht gebruikspatroon.

-

Toepassing van deze benadering houdt in dat deze dan ook afzonderlijk worden afgeschreven;

- -

EMU-saldo: het geraamde onderscheidenlijk gerealiseerde saldo van de ontvangsten en uitgaven van een provincie onderscheidenlijk een gemeente, berekend op transactiebasis en overeenkomstig de voorschriften van het Europese systeem van nationale en regionale rekeningen in de Europese Unie;

- -

Open einderegeling: een besluit waarbij in de financiële regeling geen budgettair plafond wordt toegekend.

-

Overheadkosten: alle kosten die samenhangen met de sturing en ondersteuning van de medewerkers in het primaire proces;

- -

Overheidsbedrijf: onderneming met privaatrechtelijke rechtspersoonlijkheid, niet zijnde een personenvennootschap met rechtspersoonlijkheid, waarin de gemeente, al dan niet tezamen met een of meer andere publiekrechtelijke rechtspersonen, in staat is het beleid te bepalen of een onderneming in de vorm van een personenvennootschap, waarin een publiekrechtelijke rechtspersoon deelneemt;

- -

Publiek-Private Samenwerking (PPS)-constructie: constructie waarbij overheid en bedrijven samenwerken aan projecten via geïntegreerde contractvormen;

- -

Programma: een samenhangend geheel van deelprogramma's en activiteiten in de gemeentebegroting en jaarstukken;

- -

Deelprogramma: een samenhangend geheel van activiteiten in de gemeentebegroting en jaarstukken. Wanneer in deze verordening over '(deel)programma' wordt gesproken, geldt het laagst mogelijke niveau.

- -

Rechtmatigheid: het overeenstemmen van de financiële beheershandelingen en de vastlegging daarvan met de relevante wet- en regelgeving, zoals omschreven in het Besluit accountantscontrole decentrale overheden (BADO);

- -

Taakveld: een samenhangend geheel van activiteiten conform het Besluit Begroting en Verantwoording provincies en gemeenten (BBV);

- -

Verbonden partij: een privaatrechtelijke of publiekrechtelijke organisatie waarin de gemeente een bestuurlijk én financieel belang heeft.

- -

Rechtmatigheidsverantwoording: de rapportage van het college B&W waarbij aangegeven wordt in welke mate de totstandkoming van de financiële beheershandelingen en de vastlegging daarvan overeenstemmen met de relevante wet- en regelgeving.

Hoofdstuk 2. Begroting en verantwoording

Artikel 2. Inrichting begroting

-

1. De raad stelt de programma-indeling vast.

-

2. In de begroting en de jaarstukken wordt een overzicht gegeven van de baten en lasten naar programma’s en deelprogramma. De overzichten van de algemene dekkingsmiddelen en overhead worden in programma 0 opgenomen.

-

3. De raad stelt vast over welke onderwerpen hij in extra paragrafen naast de verplichte paragrafen en in extra beleidsindicatoren naaste de verplichte beleidsindicatoren van de begroting en de jaarstukken kaders wil stellen en wil worden geïnformeerd.

Artikel 3. Kaders begroting

-

1. Het college biedt voor 1 juni aan de raad een voorjaarsnota aan met een voorstel voor het beleid en de financiële kaders van de begroting voor het volgende begrotingsjaar en de meerjarenraming.

-

2. De raad stelt deze kaders (begrotingsuitgangspunten incl. de hoogte van de post onvoorzien) vóór 15 juli vast.

-

3. De raad autoriseert met het vaststellen van de begroting de lasten en baten per programma en per deelprogramma.

-

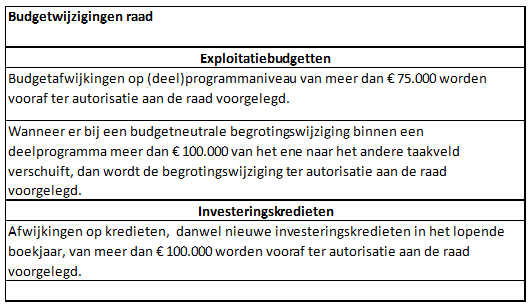

4. Het college legt de raad ter autorisatie een begrotingswijzing voor als verwacht wordt dat de lasten of de baten van een (deel)programma met minimaal € 75.000 afwijken van de geautoriseerde bedragen. Dit doet zij vooraf in een bestuursrapportage of indien nodig via een afzonderlijk voorstel.

-

5. Het college legt de raad ter autorisatie een begrotingswijziging voor als het binnen een (deel)programma een budgetneutrale begrotingswijziging wil maken waarbij de baten of de lasten met meer dan € 100.000 op taakveldniveau verschuiven. Dit doet het college in de eerst volgende bestuursrapportage. Het college is gemandateerd om binnen een deelprogramma begrotingswijzigingen vast te stellen waarbij de baten of de lasten met meer dan € 100.000 op taakveldniveau verschuiven. Het college informeert de gemeenteraad bij de eerst volgende bestuursrapportage over deze wijzigingen, voor zover de omvang van de wijziging groter dan € 50.000 is.

-

6. Niet in de begroting geraamde aanwendingen van bestemmingsreserves tot € 75.000 binnen het specifieke doel van de bestemmingsreserve behoeven niet vooraf aan de raad te worden gemeld, tenzij bij de instelling van de reserve en/ of begroting anders is afgesproken.

-

7. Het college is bevoegd over de gehele post onvoorzien te beschikken als de uitgave onvermijdbaar, onuitstelbaar en niet te voorzien was bij de begrotingssamenstelling, er geen andere dekkingsalternatieven mogelijk zijn, en de uitgaaf een eenmalig karakter heeft of de uitgaaf een structureel karakter heeft waarvoor in het begrotingsjaar geen dekking voorhanden is, terwijl in de jaren daarna wel dekking kan worden gevonden. De raad wordt hierover achteraf geïnformeerd in de bestuursrapportages.

-

8. Het college is bevoegd om, zonder voorafgaande toestemming van de raad, de centraal gealloceerde budgetten voor bedrijfsvoeringskosten en de stelpost prijsstijgingen te heralloceren naar andere (deel)programma's en taakvelden, zolang de totaalbudgetten voor respectievelijk bedrijfsvoeringskosten en stelpost prijsstijgingen niet worden overschreden. Voor het heralloceren van budget voor de stelpost prijsstijgingen geldt verder dat het college alleen wordt gemandateerd voor begrotingswijzigingen die binnen de door de raad vastgestelde indexeringspercetages vallen.

-

9. Het college draagt er zorg voor, dat alle door de raad vastgestelde wijzigingen van de begroting juist en volledig in de budgetten van de programma's en programmaonderdelen worden verwerkt.

-

10. In het overzicht van de geraamde incidentele baten en lasten per (deel)programma worden posten vanaf € 50.000 afzonderlijk gespecificeerd en toegelicht.

Artikel 4. Autorisatie investeringskredieten

-

1. Bij de begrotingsbehandeling worden de investeringen van het betreffende begrotingsjaar en in de meerjarenraming gepresenteerd waarbij de (lopende en nieuwe) investeringen als volgt worden ingedeeld:

- -

categorie A: investeringen die al eerder door de raad zijn vastgesteld;

- -

categorie B: vervangingsinvesteringen of uitbreidingsinvesteringen;

- -

categorie C: investeringen waarvan de raad heeft aangegeven dat hij op een later tijdstip een apart voorstel met een inhoudelijk plan van het investeringskrediet wil ontvangen. Bij categorie C is het college gemandateerd om voorbereidingslasten op het krediet te activeren tot maximaal 15% van het totale krediet en nooit meer dan € 100.000. Dit om tot een inhoudelijk investeringsvoorstel te komen. Voordat ze start met de uitvoering legt het college een inhoudelijk investeringsvoorstel met een voorstel voor het autoriseren van een investeringskrediet aan de raad voor.

- -

-

2. Bij de behandeling van de bestuursrapportages in de raad bedoeld in artikel 5 en 6, lid 1, kan het college voorstellen aan de raad doen voor het wijzigen van de geautoriseerde investeringskredieten.

-

3. In de voorjaarsnota en najaarsbestuursrapportage worden afwijkingen op investeringskredieten, danwel nieuwe investeringen in het lopende boekjaar, van meer dan € 100.000 vooraf aan de raad ter autorisatie voorgelegd. De afwijkingen worden voorzien van een toelichting.

-

4. Het college draagt er zorg voor, dat alle door de raad vastgestelde wijzigingen van de investeringskredieten juist en volledig in de financiële administratie worden verwerkt.

-

5. In de jaarrekening wordt een overzicht van de af te sluiten kredieten weergegeven.

Artikel 5. Voorjaarsnota

-

1. In de voorjaarsnota, zoals bedoeld in artikel 3.1, informeert het college de raad ook over de ontwikkelingen en bijstellingen van het lopende boekjaar en doet voorstellen voor het wijzigen van de geautoriseerde baten en lasten en het bijstellen van beleid.

-

2. Voor het lopende boekjaar bevat de voorjaarsnota minimaal een uiteenzetting over het bijstellen van beleid, de autorisatie van collegebesluiten (administratieve wijzigingen) en een overzicht van de wijzigingen van:

- a.

de baten en de lasten per (deel)programma;

- b.

de algemene dekkingsmiddelen uitgesplitst naar taakveld;

- c.

de geautoriseerde investeringskredieten;

- d.

de (beoogde) toevoegingen en onttrekkingen aan reserves.

- a.

-

3. Afwijkingen op de ramingen van de baten en lasten van (deel)programma's in de begroting en investeringskredieten worden opgenomen en toegelicht conform artikel 3 en 4.

Artikel 6. Najaarsbestuursrapportage

-

1. Het college informeert de raad door middel van een najaarsbestuursrapportage over de ontwikkelingen en bijstellingen van het lopende boekjaar en doet voorstellen voor het wijzigen van de geautoriseerde baten en lasten en het bijstellen van het beleid.

-

2. De najaarsbestuursrapportage bevat minimaal een uiteenzetting over de uitvoering, het bijstellen van beleid, de autorisatie van collegebesluiten (administratieve wijzigingen) en een overzicht van de wijzigingen van:

- a.

de baten en de lasten per (deel)programma;

- b.

de algemene dekkingsmiddelen uitgesplitst naar taakveld;

- c.

de geautoriseerde investeringskredieten;

- d.

de (beoogde) toevoegingen en onttrekkingen aan reserves.

- e.

over te hevelen incidentele budgetten naar een volgend boekjaar.

- a.

-

3. Afwijkingen op de ramingen van de baten en lasten van (deel)programma's in de begroting en investeringskredieten worden opgenomen en toegelicht conform artikel 3 en 4.

Artikel 7. Jaarstukken

-

1. Gelijktijdig met het aanbieden van de jaarstukken biedt het college de raad het voorstel aan over de bestemming van het jaarrekeningresultaat.

-

2. Vooruitlopend op het bestemmingsvoorstel over het jaarrekeningresultaat kan het college de raad voorstellen om restantmiddelen op onderdelen van het rekeningresultaat over te hevelen naar het volgende begrotingsjaar.

Artikel 8. Informatieplicht

Het college besluit niet over het verstrekken van leningen, waarborgen en garanties, over het verstrekken van kapitaal aan instellingen en ondernemingen en over omvangrijke meerjarige verplichtingen met aanmerkelijke risico’s dan nadat de raad is hierover is geïnformeerd en in de gelegenheid is gesteld zijn wensen en bedenkingen ter kennis van het college te brengen.

Artikel 9. EMU-saldo

Wanneer het Rijk de gemeente bericht dat alle gemeenten samen het collectieve aandeel van gemeenten in het EMU-tekort, bedoeld in artikel 3, zesde lid, van de Wet houdbare overheidsfinanciën, hebben overschreden, informeert het college de raad of een aanpassing van de begroting nodig is. Als het college een aanpassing nodig acht, doet het college een voorstel voor het wijzigen van de begroting.

Artikel 10. Meerjaren Perspectief Grondexploitaties (MPG)

-

1. Het college biedt éénmaal per jaar een MPG aan ter vaststelling door de raad.

-

2. De geraamde uitgaven binnen een door de raad bij de MPG vastgestelde grondexploitatie worden - voor het komende begrotingsjaar - geautoriseerd bij het vaststellen van de programmabegroting.

-

3. Voor het gezamenlijke saldo van de grondexploitaties wordt een drempel van € 500.000 gehanteerd waarboven gesaldeerde afwijkingen in ieder geval aan de gemeenteraad gemeld moeten worden.

Hoofdstuk 3. Rechtmatigheidsverantwoording

Artikel 11. Verantwoordingsgrens rechtmatigheidsverantwoording

-

1. De raad stelt vast op welke wijze hij door middel van de paragraaf bedrijfsvoering van de begroting en de jaarstukken, naast de verplichte onderdelen van deze paragraaf, wil worden geïnformeerd over rechtmatigheid.

-

2. In de rechtmatigheidsverantwoording bij de jaarrekening rapporteert het college aan de raad over afwijkingen. De verantwoordingsgrens voor fouten en onduidelijkheden bedraagt 1% van de totale lasten, inclusief de dotaties aan reserves.

-

3. In de paragraaf bedrijfsvoering worden geconstateerde afwijkingen (fouten en onduidelijkheden) groter dan € 100.000 nader toegelicht.

Artikel 12. Voorwaardencriterium

-

1. Het voorwaardencriterium is het criterium van rechtmatigheid, dat betrekking heeft op de eisen die worden gesteld bij de uitvoering van de financiële beheershandelingen. De eisen/voorwaarden zijn afkomstig uit diverse wet- en regelgeving en hebben betrekking op aspecten als doelgroep, termijn, grondslag, administratieve bepalingen, normbedragen, bevoegdheden, bewijsstukken, recht, hoogte en duur.

-

2. Het college biedt de raad jaarlijks voor het einde van het jaar ter vaststelling een normenkader rechtmatigheid aan. Dit kader bestaat uit alle relevante (interne) wet- en regelgeving waaruit financiële beheershandelingen kunnen voortvloeien.

Artikel 13. Begrotingscriterium

-

1. Het begrotingscriterium is een criterium van rechtmatigheid dat betrekking heeft op de grenzen van de baten en lasten in de door de raad geautoriseerde begroting van exploitatie en investeringskredieten en de hiermee samenhangende (deel)programma’s, waarbinnen de financiële beheershandelingen tot stand moeten zijn gekomen;

-

2. De begrotingsrechtmatigheid wordt beoordeeld op het niveau waarop de begroting door de raad is geautoriseerd, zoals is opgenomen in artikel 3.

-

3. Bij investeringsprojecten wordt de begrotingsrechtmatigheid beoordeeld op het niveau van het totaal geautoriseerde kredietbedrag. Een overschrijding van het jaarbudget, passend binnen het totaal bedrag van het krediet, wordt daarmee als rechtmatig beschouwd.

-

4. Uitgangspunt is dat iedere overschrijding van de lasten van de begroting als onrechtmatig wordt beschouwd. Overschrijdingen worden als acceptabel aangemerkt in de volgende situaties:

- a.

Er is sprake van een overschrijding waarbij direct gerelateerde inkomsten de overschrijding compenseren.

- b.

Er is sprake van een overschrijding op een open-einde regeling.

- c.

De overschrijding is geautoriseerd door middel van de vaststelling van een tussentijdse rapportage of afzonderlijk raadsbesluit.

- d.

De overschrijding past binnen het bestaande beleid van de raad, is toereikend toegelicht in o.a. de paragraaf begrotingsrechtmatigheid in de jaarrekening en had niet via een eerder raadsbesluit geautoriseerd kunnen worden.

- a.

-

5. De overschrijdingen die als acceptabel zijn aangemerkt, zoals vermeld in lid 4, worden opgenomen in de rechtmatigheidsverantwoording onder een categorie 'acceptabele onrechtmatigheden' (voor zover de verantwoordingsgrens voor afzonderlijk fouten of onduidelijkheden is overschreden). Deze overschrijdingen worden niet nader toegelicht in de rechtmatigheidsverantwoording en in de paragraaf bedrijfsvoering, omdat deze al elders in de jaarrekening staan toegelicht.

-

6. Overschrijdingen van baten en/of onderschrijdingen van lasten, investeringskredieten en baten zijn op zichzelf niet onrechtmatig en kunnen alleen onrechtmatig zijn als die niet tijdig aan de raad zijn gemeld. Deze zijn tijdig gemeld als deze zijn opgenomen in een tussentijdse rapportage of begrotingswijziging gedurende het boekjaar danwel toereikend zijn toegelicht in de jaarrekening over het betreffende boekjaar.

-

7. Bij salarislasten wordt de begrotingsrechtmatigheid beoordeeld op het niveau van de totaal geautoriseerde salarislasten. Een overschrijding van salarislasten op taakveldniveau passend binnen het totaal van de personeelsbegroting wordt daarmee als rechtmatig beschouwd.

Artikel 14. Misbruik en oneigenlijk gebruik-criterium

-

1. Het misbruik en oneigenlijk gebruik-criterium is het criterium van rechtmatigheid, dat betrekking heeft op het voorkomen, detecteren en corrigeren van misbruik en oneigenlijk gebruik van overheidsgelden en gemeentelijke eigendommen bij financiële beheershandelingen.

-

2. Het college zorgt voor regels en voor het vastleggen van regels voor het voorkomen van misbruik en oneigenlijk gebruik van gemeentelijke regelingen en eigendommen.

Hoofdstuk 4. Financieel beleid

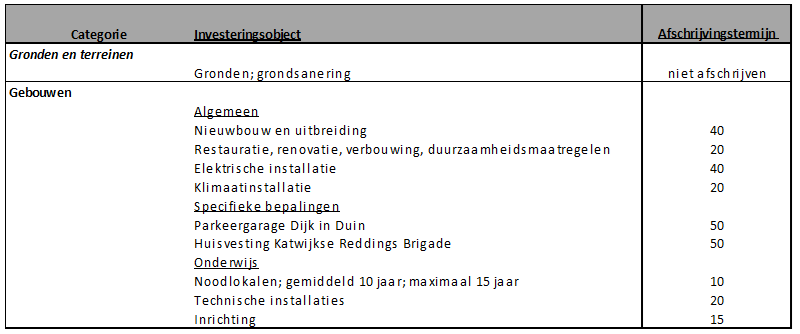

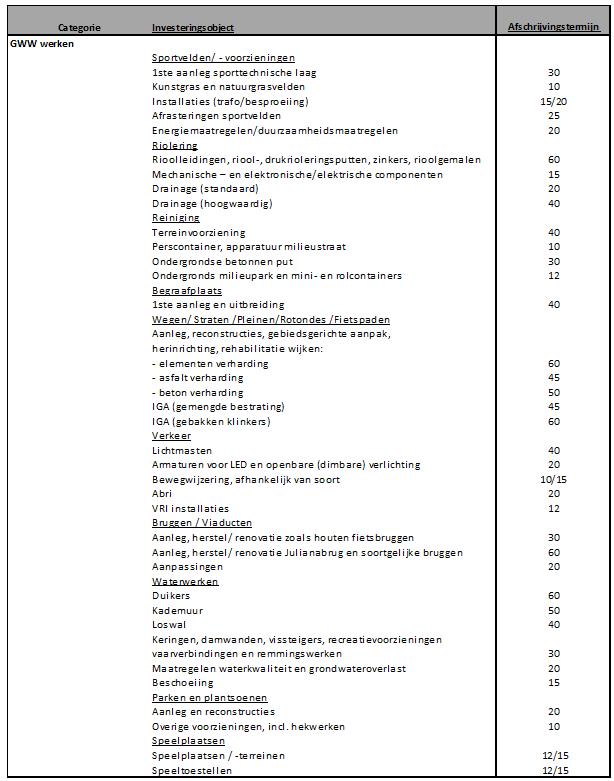

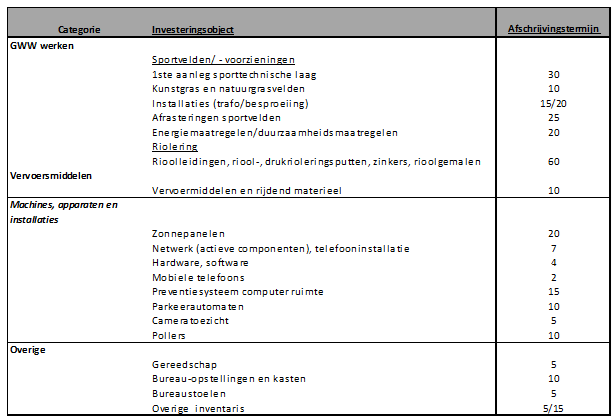

Artikel 15. Waardering, activeren, afschrijving en rente vaste activa

-

1. Op activa wordt afgeschreven volgens de termijnen zoals vermeld in de bijlage afschrijvingstermijnen bij deze verordening.

-

2. Bijdragen in activa van derden worden direct ten laste van de exploitatie gebracht tenzij de raad hierover een besluit tot afschrijving neemt.

-

3. Kosten voor het afsluiten van geldleningen en een saldo voor agio of disagio worden direct ten laste van de exploitatie gebracht.

-

4. Op vaste activa wordt lineair afgeschreven (vast percentage van de aanschafwaarde gedurende de termijn van afschrijving) - tenzij in bijzondere gevallen in een voorstel aan de raad hiervan wordt afgeweken - met ingang van 1 januari van het boekjaar volgend op het jaar waarop de investering is gerealiseerd.

-

5. Bij de berekening van de kapitaallasten wordt geen rekening gehouden met restwaarden.

-

6. De rentelasten worden toegerekend op basis van de boekwaarde per 1 januari.

-

7. Investeringen met een verkrijgingsprijs van minder dan € 50.000 worden niet geactiveerd waarbij, indien investeringen “verzameld” plaatsvinden, dit criterium geldt voor de totale investering en niet per stuk.

-

8. Vervoer- of tractiemiddelen worden altijd geactiveerd, ook als de verkrijgingsprijs minder dan € 50.000 is.

-

9. De componentenmethode wordt niet toegepast, tenzij in een voorstel aan de raad anders wordt besloten.

-

10. Kosten van onderzoek en ontwikkeling worden niet geactiveerd, tenzij in een voorstel aan de raad anders wordt besloten.

-

11. Kredieten waarvan de investeringsomvang zich over meerdere jaren uitstrekt, kunnen worden gesplitst in een voorbereidingskrediet en een later aan te vragen uitvoeringskrediet.

-

12. Het college legt afwijkingen van de bij of krachtens dit artikel vastgestelde regels over waardering en afschrijving van activa ter vaststelling aan de raad voor.

-

13. Met het vaststellen van de jaarrekening worden kredieten die langer dan drie jaar openstaan afgesloten, tenzij wordt gemotiveerd waarom het betreffende krediet nog beschikbaar moet blijven.

-

14. Bij afboeken van boekwaarden grondposities worden tolerantiedrempels gehanteerd waarbij tot afboeking wordt overgegaan indien de afwijking tussen boekwaarde en taxatiewaarde groter is dan:

-

5% voor boekwaarden tot € 500.000;

-

3% voor boekwaarden hoger dan € 500.000 met een minimum van € 25.000.

Artikel 16. Voorziening voor oninbare vorderingen

-

1. Voor openstaande vorderingen betreffende:

- a)

onroerendezaakbelastingen;

- b)

afvalstoffenheffing;

- c)

precariobelasting;

- d)

toeristenbelasting;

- e)

hondenbelasting;

- f)

begraafrechten;

- g)

parkeerbelasting;

- h)

havengelden

- i)

rioolheffing;

- j)

bijstandsverstrekkingen;

- a)

-

wordt een voorziening wegens oninbaarheid gevormd ter grootte van het historische percentage van oninbaarheid.

-

2. Voor de overige (individuele) privaat- en publiekrechtelijke vorderingen wordt een voorziening wegens oninbaarheid gevormd op basis van een ouderdomsanalyse met vaste percentages.

-

3. Voor de overige (individuele) privaat- en publiekrechtelijke vorderingen groter dan € 25.000 en ouder dan 3 maanden wordt een voorziening wegens oninbaarheid gevormd op basis van individuele beoordeling op oninbaarheid van de openstaande vorderingen.

Artikel 17. Reserves en voorzieningen

-

1. De raad stelt een nota reserves en voorzieningen vast - die als gevolg van wetswijzigingen of gewenste beleidswijzigingen naar behoefte wordt geactualiseerd- waarin beleid is vastgelegd voor het handelen bij het instellen, muteren en opheffen van reserves en voorzieningen.

-

2. Bij een voorstel voor de instelling van een bestemmingsreserve voor een investeringsvoornemen wordt minimaal aangegeven:

- a.

het specifieke doel van de reserve;

- b.

de voeding van de reserve;

- c.

de maximale hoogte van de reserve;

- d.

de maximale looptijd.

- a.

-

3. Als een bestemmingsreserve voor een investeringsvoornemen binnen de aangegeven maximale looptijd niet heeft geleid tot een investering, valt de bestemmingsreserve vrij, tenzij de maximale looptijd met gegronde redenen éénmalig wordt verlengd, en wordt deze aan de algemene reserve toegevoegd.

Artikel 18. Kostprijsberekening

-

1. Voor het bepalen van de geraamde kostprijs van rechten en heffingen waarmee kosten in rekening worden gebracht, en van goederen, werken en diensten die worden geleverd aan overheidsbedrijven en derden, wordt een extracomptabel stelsel van kostentoerekening gehanteerd. Bij deze kostentoerekening worden naast de directe kosten, de overheadkosten en de rentekosten van de in gebruik zijnde activa betrokken.

-

2. Bij de directe kosten worden de voorzieningen betrokken voor de noodzakelijke vervanging van de betreffende activa en de afschrijvingskosten van de in gebruik zijnde activa. Voor de afvalstoffenheffing en rioolheffing, waarmee kosten in rekening worden gebracht voor verrichte prestaties, wordt ook de compensabele BTW en de gederfde inkomsten van het wijtscheldingsbeleid betrokken. Bovendien wordt per heffing 40% van de kosten van het schoonhouden van straten toegerekend.

-

3. Voor de toerekening van de overheadkosten worden de overheadkosten die:

- a.

kunnen worden toegerekend aan activiteiten die geheel of deels worden bekostigd met een specifieke uitkering of subsidie, binnen het taakveld overhead apart geadministreerd en in de desbetreffende verantwoordingen over de besteding toegerekend aan die activiteiten, volgens een methodiek op basis van personeelsformatie (uren) per activiteit;

- b.

kunnen worden betrokken in de aangifte vennootschapsbelasting, binnen het taakveld overhead apart geadministreerd en voor de belastingaangifte aan de kostprijs van de vennootschapsbelastingplichtige activiteiten toegerekend;

- c.

aan de kostprijs van rechten en heffingen worden toegerekend en aan goederen, werken, diensten die worden geleverd aan overheidsbedrijven en derden, voor zover dat niet activiteiten als bedoeld in lid a en lid b betreffen, berekend op een consistente wijze van toerekening van een aandeel in de totale overheadkosten op basis van de geraamde directe kosten;

- d.

kunnen worden toegerekend aan grondexploitaties, zelfrealisatieprojecten met kostenverhaal op grond van de Wro en Omgevingswet en investeringen bedrijfsgebouwen, GWW-werken, gronden en terreinen binnen het taakveld overhead apart geadministreerd en in de desbetreffende verantwoordingen over de besteding toegerekend aan die activiteiten, volgens een methodiek op basis van personeelsformatie (uren) per activiteit.

- a.

-

4. Voor de toerekening van de overheadkosten over urenbesteding van in en externe medewerkers op grondexploitaties, zelfrealisatieprojecten met kostenverhaal op grond van de Wro en Omgevingswet en investeringen bedrijfsgebouwen, GWW-werken, gronden en terreinen wordt jaarlijks in de begroting een opslagpercentage bepaald.

-

5. De percentages van de omslagrente voor de toerekening van rentekosten aan de in gebruik zijnde materiële vaste activa en grondexploitaties worden jaarlijks met de kaderbrief of kadernota vastgesteld.

- a.

Het percentage van de omslagrente voor materiële vaste activa wordt bepaald uit het saldo van de externe rentelasten en baten dat aan de taakvelden wordt toegerekend uitgedrukt in een percentage van de totale vaste activa. De gehanteerde omslagrente mag maximaal een half procent afwijken van de berekende omslagrente;

- b.

Het percentage van de omslagrente voor grondexploitaties wordt bepaald op basis van het gewogen gemiddelde rentepercentage van de bestaande leningenportefeuille van de gemeente, naar verhouding vreemd vermogen/totaal vermogen. De gehanteerde omslagrente mag maximaal een half procent afwijken van de berekende omslagrente.

- a.

Artikel 19. Prijzen economische activiteiten

-

1. Voor de levering van goederen, diensten of werken door de gemeente aan overheidsbedrijven en derden waarbij de gemeente in concurrentie met marktpartijen treedt, wordt ten minste de geraamde integrale kostprijs in rekening gebracht. Bij afwijking vanwege een publiek belang doet het college vooraf voor elk van deze activiteiten afzonderlijk een voorstel voor een raadsbesluit, waarin het publiek belang van de levering van de desbetreffende goederen, diensten of werken wordt gemotiveerd.

-

2. Bij het verstrekken van kapitaal, leningen of garanties door de gemeente aan overheidsbedrijven en derden gaat het college uit van een vergoeding van ten minste de geraamde integrale kosten van de verstrekte middelen. Bij afwijking vanwege een publiek belang doet het college vooraf een voorstel voor een raadsbesluit, waarin het publiek belang van de kapitaalverstrekking wordt gemotiveerd.

-

3. Raadsbesluiten met de motivering van het publiek belang als bedoeld in de vorige leden zijn niet nodig als minder dan de integrale kostprijs in rekening wordt gebracht en sprake is van een:

- a.

levering van goederen, diensten of werken en het verstrekken van leningen, garanties en kapitaal aan andere overheden voor zover deze leveringen en verstrekkingen zijn bedoeld voor de uitoefening van de publieke taak door die andere overheid;

- b.

bevoordeling van activiteiten in het kader van een bij wet opgedragen publiekrechtelijke taak;

- c.

bevoordeling van activiteiten in het kader van een toegekend bijzonder of uitsluitend recht waarvoor prijsvoorschriften gelden;

- d.

bevoordeling van sociale werkplaatsen;

- e.

bevoordeling van onderwijsinstellingen;

- f.

bevoordeling van publieke media-instellingen;

- g.

bevoordeling die valt onder de reikwijdte van de staatssteunregels van het Werkingsverdrag van de Europese Unie en daarmee verenigbaar is.

- a.

Artikel 20. Vaststelling hoogte belastingen, rechten en heffingen

Het college doet de raad jaarlijks een voorstel voor de hoogte van de gemeentelijke tarieven voor de belastingen, heffingen en rechten.

Artikel 21 Forfaitaire verdeelsleutel – Onderverdeling belasting over toegevoegde waarde op overheadkosten

Voor de onderverdeling van de belasting over toegevoegde waarde (BTW) op overheadkosten in 1. BTW fiscaal, 2. BTW Compensatiefonds, 3. Kostprijsverhogende BTW gebruikt de gemeente Katwijk de economische categorieën 1.1 Salarissen en sociale lasten en 3.5.1 Ingeleend personeel als verdeelsleutel. In eerste instantie op basis van de begroting, na de jaarafsluiting op basis van nacalculatie met de gerealiseerde bedragen.

Artikel 22. Financieringsfunctie

-

1. De raad stelt een Treasurystatuut vast, waarin een formeel kader vastligt waarbinnen de financieringsactiviteiten van de organisatie plaatsvinden.

-

2. Het college neemt bij het uitzetten en het aantrekken van middelen de kaders en bepalingen van het Treasurystatuut in acht.

-

3. De raad stelt een Gemeente regeling garantievoorwaarden vast, waarin een formeel kader vastligt waarbinnen garanties aan privaatrechtelijke rechtpersonen plaatsvinden.

-

4. Bij het verstrekken van leningen, garanties en risicodragend kapitaal bedingt het college indien mogelijk zekerheden.

Artikel 23. Grondbeleid

-

1. De raad stelt een nota grondbeleid vast – die als gevolg van wetswijzigingen of gewenste beleidswijzigingen naar behoefte wordt geactualiseerd - waarin wordt aangegeven hoe het grondbeleid wordt toegepast en wanneer welke grondbeleidsinstrumenten worden ingezet bij locatieontwikkelingen.

-

2. De raad stelt een nota Kostenverhaal vast, die als gevolg van wetswijzigingen of gewenste beleidswijzigingen naar behoefte wordt geactualiseerd, waarin de toepassing van in de Wro en Omgevingswet gegeven mogelijkheden voor kostenverhaal van bovenwijkse voorzieningen is opgenomen.

-

3. De voorziening voor verliesgevende grondexploitaties wordt gewaardeerd tegen contante waarde.

Artikel 24. Verbonden partijen

De raad stelt een nota verbonden partijen vast, die als gevolg van wetswijzigingen of gewenste beleidswijzigingen naar behoefte wordt geactualiseerd. De nota bevat kaders voor de keuzeprocessen bij bestuurlijke samenwerking in afzonderlijke rechtspersonen:

- a.

voor het aangaan van de samenwerking;

- b.

voor de evaluatie;

- c.

voor het handelen in het samenwerkingsverband.

Hoofdstuk 5. Paragrafen

Artikel 25. Paragrafen algemeen

-

1. In de begroting en de jaarstukken neemt het college de verplichte paragrafen op grond van artikel 9 van het Besluit begroting en verantwoording provincies en gemeenten (BBV) op.

-

2. De raad kan desgewenst voor specifieke onderwerpen een paragraaf laten opnemen.

Artikel 26. Paragrafen specifiek

-

1. In de begroting en de jaarstukken maakt het college in de paragraaf lokale heffingen naast de verplichte onderdelen de kostentoerekening aan de rechten en heffingen en de mate van kostendekkendheid inzichtelijk.

-

2. In de begroting en de jaarstukken doet het college in de paragraaf grondbeleid naast de verplichte onderdelen verslag van:

- a.

de uitvoering van de nota grondbeleid: onder andere door het informeren omtrent de verwerving en uitgifte in grondexploitaties;

- b.

de deelname in Publiek-Private samenwerking (PPS)-constructies;

- c.

de toepassing van de richtlijn van het BBV over winstneming bij de grondexploitaties.

- a.

-

3. In de begroting neemt het college in de paragraaf bedrijfsvoering naast de verplichte onderdelen in ieder geval op:

- a.

het huisvestingsbeleid;

- b.

het informatiserings- en informatiebeveiligingsbeleid.

- a.

-

4. In de jaarstukken neemt het college in de paragraaf bedrijfsvoering naast de verplichte onderdelen in ieder geval op:

- a.

de omvang, opbouw en ontwikkeling van het personeelsbestand en de loonkosten;

- b.

de kosten van inhuur derden;

- c.

het huisvestingsbeleid;

- d.

het informatiserings- en informatiebeveiligingsbeleid;

- f.

een toelichting op alle afwijkingen in rechtmatigheid, die in de rechtmatigheidsverantwoording zijn opgenomen, voor zover deze de rapportagegrens, zoals bedoeld in artikel 10 overschrijden en eventueel welke maatregelen worden genomen om deze afwijkingen in de toekomst te voorkomen;

- g.

een overzicht van en toelichting op niet-financiële onrechtmatigheden in verband met het niet naleven van bepalingen in de Wet financiering decentrale overheden en de bijbehorende ministeriële regelingen, als deze voorkomen;

- h.

rapportage van het veelvuldig niet naleven van normen uit de gids proportionaliteit en/of slechte documentatie of naleving hiervan, als deze voorkomen.

- a.

-

5. In de begroting en de jaarstukken neemt het college in de paragraaf weerstandsvermogen en risicobeheersing maast de verplichte onderdelen in ieder geval op:

- a.

de ontwikkeling van de netto schuld per inwoner.

- a.

Hoofdstuk 6. Financiële organisatie en financieel beheer

Artikel 27. Administratie

De administratie is zodanig van opzet en werking, dat zij in ieder geval dienstbaar is voor:

- a.

het sturen en het beheersen van activiteiten en processen in de gemeente;

- b.

het verstrekken van informatie over ontwikkelingen in de omvang van de vaste activa, voorraden, vorderingen, reserves en voorzieningen, schulden en contracten;

- c.

het verschaffen van informatie over uitputting van de toegekende budgetten en investeringskredieten en voor het maken van kostencalculaties;

- d.

het verschaffen van informatie over indicatoren met betrekking tot de gemeentelijke productie van goederen en diensten en de maatschappelijke effecten van het gemeentelijke beleid;

- e.

het afleggen van verantwoording over de rechtmatigheid, de doelmatigheid en de doeltreffendheid van het gevoerde bestuur in relatie tot de gestelde beleidsdoelen, de begroting en relevante wet- en regelgeving;

- f.

de controle van de registratie van gegevens als zodanig en van de daaraan ontleende informatie, alsmede voor de controle op de rechtmatigheid, de doelmatigheid en de doeltreffendheid van het gevoerde bestuur in relatie tot de gestelde beleidsdoelen, de begroting en relevante wet- en regelgeving.

Artikel 28. Financiële organisatie

Het college draagt zorgt voor:

- a.

een eenduidige indeling van de gemeentelijke organisatie en een eenduidig toewijzing van de gemeentelijke taken aan de onderscheiden organisatie-eenheden;

- b.

een adequate scheiding van taken, functies, bevoegdheden, verantwoordelijkheden;

- c.

de verlening van mandaten en volmachten voor het aangaan van verplichtingen ten laste van de toegekende budgetten en investeringskredieten;

- d.

de interne regels voor taken en bevoegdheden, de verantwoordingsrelaties en de bijbehorende informatievoorziening van de financieringsfunctie;

- e.

de te maken afspraken met de organisatie-eenheden over de te leveren prestaties, de daarvoor beschikbare middelen en de wijze en frequentie van rapportage over de voortgang van de activiteiten en uitputting van middelen;

- f.

het beleid en de interne regels voor de inkoop en de aanbesteding van goederen, werken en diensten;

- g.

het beleid en de interne regels voor de steunverlening en de toekenning van subsidies aan ondernemingen en instellingen;

- h.

het beleid en de interne regels voor het voorkomen van misbruik en oneigenlijk gebruik van gemeentelijke regelingen en eigendommen, opdat aan de eisen van rechtmatigheid, controle en verantwoording wordt voldaan;

- i.

het verzamelen en vastleggen van gegevens over de geleverde prestaties en de maatschappelijke effecten zodat de doelmatigheid en doeltreffendheid van het beleid, zoals vastgesteld door de raad, kunnen worden getoetst.

Artikel 29. Interne controle

-

1. Het college zorgt voor de jaarlijkse interne toetsing van de getrouwheid van de informatieverstrekking en de rechtmatigheid van de beheershandelingen. Het college stelt een intern controleplan vast en informeert de raad daarover. De interne toetsing stelt vast dat gestelde kaders en interne regelgeving worden nageleefd in de gemeentelijke organisatie. Bij afwijkingen rapporteert het college daarover in de rechtmatigheidsverantwoording en over de genomen maatregelen tot herstel.

-

2. Het college zorgt voor de systematische controle van de registratie en de ontwikkeling van de bezittingen en het financieel vermogen van de gemeente met dien verstande dat de waardepapieren, de voorraden, de uitstaande leningen, de debiteurenvorderingen, de liquiditeiten, de opgenomen leningen, de kortlopende schulden en de vorderingen van crediteuren jaarlijks worden gecontroleerd en registergoederen en bedrijfsmiddelen ten minste eenmaal in de 4 jaar. Bij afwijkingen in de registratie neemt het college maatregelen voor herstel van de tekortkomingen.

Artikel 30. Aanbesteding en inkoop

Het college draagt zorg voor en legt in hun besluit “Inkoop en aanbestedingsbeleid” de interne regels voor de inkoop en aanbesteding van leveringen, werken en diensten vast. De regels waarborgen, dat wordt gehandeld in overeenstemming met de Europese en nationale (aanbestedings) wet- en regelgeving.

Hoofdstuk 7. Slotbepalingen

Artikel 31. Intrekken oude verordening en overgangsrecht

-

1. De “Financiële verordening gemeente Katwijk” vastgesteld op 26 september 2019 wordt ingetrokken, met dien verstande dat zij van toepassing blijft op de jaarrekening en het jaarverslagen bijbehorende stukken van het begrotingsjaar voorafgaand aan het jaar waarin deze verordening in werking treedt.

-

2. Op investeringen, die voor de inwerkingtreding van deze verordening zijn gestart, blijft de “afschrijvingstabel van de Financiële verordening gemeente Katwijk”, vastgesteld op 26 september 2019, van toepassing zoals deze gold op de dag voor de inwerkingtreding van deze verordening.

Artikel 32. Inwerkingtreding en citeertitel

-

1. Deze verordening treedt in werking op 1 juni 2024.

-

2. Deze verordening wordt aangehaald als: "Financiële verordening gemeente Katwijk".

Ondertekening

Aldus vastgesteld door de raad van de gemeente Katwijk in zijn openbare vergadering van 16 mei 2024.

Burgemeester en wethouders,

De secretaris,

mr. drs. R.T. Jie Sam Foek

de burgemeester,

ir. C.L. Visser

Afschrijvingstermijnen behorende bij de financiële verordening gemeente Katwijk

Samenvatting budgetwijzigingen raad

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl