Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR720250

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR720250/1

Nota Grondbeleid 2024 Cranendonck

Geldend van 31-05-2024 t/m heden

Intitulé

Nota Grondbeleid 2024 Cranendonck1 Inleiding

De Nota Grondbeleid is een document dat richtinggevend is voor de manier waarop de gemeente Cranendonck met ingang van 2024 haar ruimtelijke doelstellingen wil realiseren door het toepassen van gemeentelijk grondbeleid.

1.1 Aanleiding

“De opgave in het fysiek domein is groot. Van klimaatverandering en vergroening tot de woningbouwopgave en van bereikbaarheid tot een aantrekkelijk vestigingsklimaat voor bedrijvigheid. De omvang en complexiteit van zowel de lokale als regionale opgaven vraagt om een steeds grotere regierol van de gemeente”.

Om deze regierol te kunnen uitvoeren is, ten opzichte van de vorige nota, een daarbij passend en actiever grondbeleid noodzakelijk. Deze actievere grondhouding wordt in deze nota inclusief het bijbehorend afwegingskader verder uitgewerkt.

Deze nota bevat een actualisatie van de uitvoeringskaders van het grondbeleid in Cranendonck en (een actualisatie van) de daarbij behorende spelregels. Dit overeenkomstig een eerder besluit van de gemeenteraad om te kiezen voor een situationeel grond beleid binnen de gemeente Cranendonck en de wens om deze nota te actualiseren.

Grondbeleid is een middel om als gemeente de ruimtelijke opgaven te realiseren. Het staat daarmee ten dienste van de verschillende ruimtelijke beleidsdoelen zoals opgenomen in het huidige beleid de programma’s en in de toekomstige strategische visie en de omgevingsvisie.

Het grondbeleid is daarmee ondersteunend aan de overige beleidsdoelen.

Met deze nota neemt de gemeente een proactieve houding aan richting de markt en kan zij een actieve rol innemen door zelf risicodragend locaties aan te kopen en tot ontwikkeling te brengen.

1.2 Doel van deze nota

Met het vaststellen van deze Nota wil de gemeente Cranendonck inzichtelijk maken hoe beleidskeuzes worden afgewogen en het beleid wordt uitgevoerd. Met deze nota wil de gemeente:

- •

Naar buiten toe kenbaar maken van het te hanteren grondbeleid;

- •

Kaders vaststellen waar ambtelijk en bestuurlijk aan getoetst kan worden;

- •

De vraag beantwoorden hoe een specifieke ruimtelijke ontwikkeling door de inzet van beleid gerealiseerd kan worden;

- •

Aangeven hoe het beleid toe te passen;

- •

De interne organisatie vormgeven om invulling te geven aan dit grondbeleid.

1.3 Leeswijzer

Deze nota is opgebouwd uit verschillende hoofdstukken. In elk hoofdstuk wordt een deelaspect van het beleid beschreven. De indeling van de nota is als volgt:

- •

Hoofdstuk 2 beschrijft de verschillende vormen van grondbeleid en geeft aan voor welke vorm de gemeente Cranendonck heeft gekozen.

- •

Hoofdstuk 3 beschrijft de instrumenten welke de gemeente kan inzetten om de gewenste functie op een bepaalde plek mogelijk te maken.

- •

In hoofdstuk 4 wordt ingegaan op de wijze waarop de gemeente eigen grondposities aanbiedt en de zaken waarmee dan rekening gehouden dient te worden in bij het uitgifteproces.

- •

Hoofdstuk 5 beschrijft de wijze waarop de gemeente de prijs van gronden bepaalt.

- •

Hoofdstuk 6 geeft een beschrijving van de wijze waarop de gemeente de gronden waarvan zij het eigendom heeft beheert.

- •

In hoofdstuk 7 wordt ingegaan op de wettelijke kaders die van toepassing zijn en die van invloed zijn op de wijze waarop de gemeente haar instrumenten inzet.

- •

Hoofdstuk 8 beschrijft de financiële processen waaraan de gemeente moet voldoen in het geval zij zelf de productie van bouwgrond voor haar rekening neemt, mede in het kader van de verantwoording hierover bij jaarrekening en begroting.

- •

Hoofdstuk 9 gaat in op de wijze waarop de gemeente haar risicomanagement vormgeeft.

- •

Tenslotte wordt in hoofdstuk 10 inzichtelijk gemaakt welk orgaan voor welk aspect van het grondbeleid verantwoordelijk is.

De Nota is geschreven binnen de kaders van de Omgevingswet, de Aanvullingswet grondeigendom en de Notitie grondbeleid in begroting en jaarstukken 2023.

2 Grondbeleid

2.1 Doelstelling

Grondbeleid is een middel om de ruimtelijke ambities van Cranendonck te verwezenlijken via het doelgericht en op verantwoorde wijze inzetten van de beschikbare instrumenten.

Centraal staat:

- •

Wat wil de gemeente bereiken?

- •

Wat is de impact voor de lange termijn die de gemeente nastreeft?

- •

En welke rol/ positie dient zij in te nemen om dit te realiseren.

Op basis van deze nota wordt het antwoord gegeven op de “hoe”-vraag, voor wat betreft hoe de gemeente haar grondposities inzet. Daarnaast geeft het grondbeleid antwoord op de vraag; “Welke rol pakt de gemeente om daar waar grond, vastgoed en grondposities een rol spelen, de gemeentelijke ambities te realiseren?”

Tenslotte wordt in deze nota een antwoord gegeven op welke instrumenten de gemeente Cranendonck ter beschikking heeft en op welke wijze zij deze kan inzetten.

2.2 Vormen van grondbeleid

De gemeente kan op verschillende manieren samenwerken met marktpartijen. De twee uitersten vormen van grondbeleid en samenwerking zijn enerzijds de volledige publieke ontwikkeling (actief grondbeleid) en anderzijds de volledige private ontwikkeling (faciliterend grondbeleid). Daartussen zijn allerhande combinaties mogelijk.

Hieronder worden de belangrijkste vormen kort toegelicht:

- •

Actief grondbeleid

-

Bij actief grondbeleid neemt de gemeente een actieve rol in indien de ruimtelijke ontwikkeling in belangrijke mate bijdraagt aan de realisatie van gemeentelijke ambities. De ruimtelijke ontwikkeling is maatschappelijk zeer wenselijk en heeft een hoge prioriteit. Bij actief grondbeleid treedt de gemeente op als private partij in de grondmarkt. Voor eigen rekening en risico voert de gemeente de grondexploitatie. De gemeente koopt en ontwikkelt gronden of werkt risicodragend samen met private partijen. De gemeente doorloopt een planologische procedure om de gewenste bestemming/ functie te verkrijgen en zorgt ervoor dat de grond geschikt wordt gemaakt om op te bouwen (bouwrijp) en te leveren (woonrijp).

- •

Faciliterend grondbeleid

-

Bij faciliterend grondbeleid (ook wel passief grondbeleid genoemd) beperkt de gemeente zich tot haar publiekrechtelijke taak. Grond is in eigendom van derden. De gemeente stelt de kaders voor de ontwikkeling vast (in de vorm van een omgevingsplan), maar derden (zoals ontwikkelaars of woningcorporaties) zijn verantwoordelijk voor de realisatie. De gemeente is hierbij wel verplicht haar eigen kosten (fysieke inrichtingskosten en plankosten) te verhalen op de betreffende initiatiefnemers.

-

Binnen faciliterend grondbeleid kan nog onderscheid gemaakt worden tussen proactief of passief, waarbij de gemeente zich afhankelijk van de wijze waarop een ruimtelijk initiatief bijdraagt aan de gemeentelijke/ publieke ambities zich pro-actiever opstelt.

- •

Situationeel grondbeleid1

-

Situationeel grondbeleid is een mengvorm tussen bovenstaande vormen. Uitgangspunt vormt het faciliteren van een ontwikkeling. Afhankelijk van de locatie, de opgave en de urgentie kan de keuze worden gemaakt om actief de gronden te verwerven om de beoogde ontwikkeling mogelijk te maken.

Met deze nota maakt de gemeente de keuze om het eerdere faciliterend grondbeleid los te laten en stapt zij over op een situationeel grondbeleid.

2.3 De keuze van Cranendonck

Met deze Nota wordt de beleidskeuze, zoals bij het vaststellen van de begroting 2023 is gemaakt, voor het toepassen van een situationeel grondbeleid voor de komende beleidsperiode uitgewerkt.

|

Beleidsuitgangspunt grondbeleid

|

Op basis van dit beleid kan de gemeente de beschikbare beleidsinstrumenten tijdig inzetten om het gewenste resultaat optimaal te ondersteunen. Dit toegespitst op de opgave, de locatie en de situatie, waarmee de bestuurlijke gewenste verandering van het ruimtelijk grondgebruik tot stand gebracht kan worden.

De gemeente is zich ervan bewust dat maatwerk nodig is om te kunnen sturen op het gewenste resultaat. Maatwerk kan per opgave (wonen, bedrijvigheid, agrarisch, natuur, e.d.) verschillen maar ook per locatie (binnen kernen, kern t.o.v. buitengebied, lokaal versus regionaal). Op basis van situationeel grondbeleid kan hier op een juiste wijze op geanticipeerd en ingespeeld worden en wordt het grondbeleid een middel om invloed uit te oefenen en sturing te geven aan de beleidsdoelen binnen de verschillende opgaven.

Situationeel grondbeleid betekent niet dat primair actief grondbeleid wordt toegepast, maar sluit het ook niet uit. De keuze wordt per situatie en locatie bepaald.

De gemeente wordt een actor binnen het maatschappelijk krachtenveld, die een initiërende of regisserende rol heeft en bereid is met initiatiefnemers, ontwikkelaars, bouwers en corporaties te onderhandelen en/ of samen te werken.

Via haar beleid zal de gemeente proactief locaties aanwijzen ((woning)bouwlocaties, natuurontwikkeling e.d.) en kaders formuleren voor de uitwerking van die gebieden. Als de eigenaar van de grond dit niet (tijdig) oppakt kan de gemeente de realisatie van de nieuwe bestemming/ functie afdwingen door de inzet van haar grondbeleidsinstrumenten, of haar focus verleggen naar een andere locatie.

Daarmee neemt de gemeente verschillende rollen aan afhankelijk van de vraag/ opgave. De gewenste rol bepaalt daarbij de vorm zoals hieronder weergegeven:

2.3.1 Actief grondbeleid

Hiervoor wordt gekozen als het wenselijk is dat de gemeente regie behoud op de gewenste uitkomst en het tijdspad waarbinnen een ruimtelijk initiatief tot stand moet komen.

Kernwoorden hierbij zijn: bijdragen aan gemeentelijke ambitie, maatschappelijk gewenst, hoge prioriteit, markt pakt het niet op en daarom neemt gemeente regie. De gemeente kan dwingende instrumenten inzetten om haar doelen te behalen.

2.3.2 Proactief faciliterend grondbeleid

Hiervoor wordt gekozen op het moment dat de gemeente het risico van de grondexploitatie niet kan/ wil lopen of een private partij beschikt over de gronden en bereid is om binnen de gemeentelijke kaders de ontwikkeling te realiseren. Op dat moment ondersteunt de gemeente actief het planologisch proces en kan dit ook initiëren. Het is de marktpartij die realiseert.

Kernwoorden hierbij zijn: bijdrage aan gemeentelijke ambitie, maatschappelijk gewenst, verhalen gemeentelijke kosten en samenwerken

2.3.3 Passief faciliterend grondbeleid

De gemeente stuurt uitsluitend op basis van haar publiekrechtelijke bevoegdheden en laat het verder over aan de markt.

Kernwoorden hierbij zijn: toetsen aan beleid, doel en ambitie en verhalen gemeentelijke kosten.

Het bepalen van de rol wordt in de volgende paragraaf uitgewerkt waarbij de bijbehorende grondbeleidsinstrumenten in het volgende hoofdstuk zijn uitgewerkt.

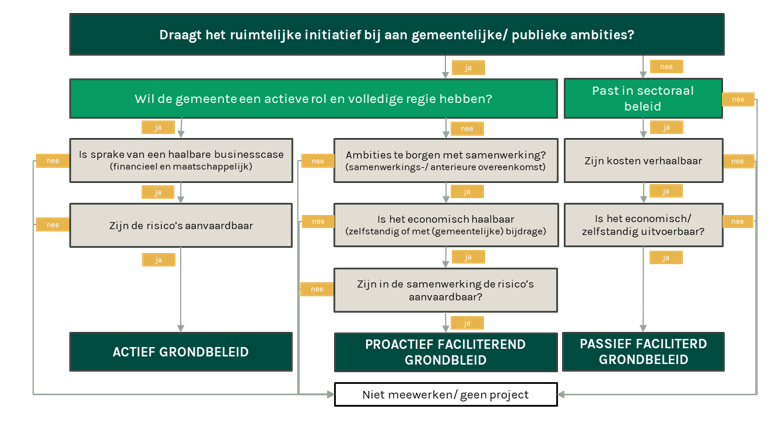

2.4 Afwegingskader

Om te bepalen of en op welke wijze de gemeente wenst te interveniëren op de grondmarkt, door te kiezen voor een positie, gedeeltelijke positie of geen rol, wordt gebruik gemaakt van onderstaand afwegingskader:

Toelichting op het afwegingskader:

Voor alle opgaven geldt dat gestart wordt met de vraag:

- •

Draagt het ruimtelijk initiatief bij aan gemeentelijke/ publieke ambities? en

- •

Wil de gemeente een actieve rol en volledige regie hebben?

Deze twee stappen worden afgewogen op basis van: wil de gemeente het en op welke wijze kan door de gemeente gestuurd worden op het gewenste resultaat. Deze twee punten zijn hieronder verder uitgewerkt.

De urgentie en het belang of een beleidsdoel op korte termijn gerealiseerd kan worden, staat centraal. Met andere woorden in hoeverre is het wenselijk dat de ontwikkeling op de beoogde locatie kan starten. Naarmate deze wens groter is zal de gemeente eerder overwegen om een actieve rol te vervullen.

Primair wordt hierbij getoetst in weke mate een ontwikkeling bijdraagt aan regionale/ lokale ambities en doelstellingen van de gemeente zoals bijvoorbeeld heeft vastgelegd in de omgevingsvisie2, omgevingsplannen3, programma’s en sectoraal beleid.

Prioriteren heeft betrekking op het maken van een afweging ten aanzien van een integrale gebiedsgerichte benadering waarbij ambities gecombineerd worden met: of het plan haalbaar en/ of realiseerbaar is. In combinatie met fasering wordt een koppeling gemaakt met tijd in de zin van, de noodzaak om te versnellen/ vertragen of afstemming en daarmee wordt de (beleids)urgentie mede gekoppeld aan personele en financiële capaciteit van de gemeente.

Afhankelijk van de betrokken partij(en) bij een potentiële ontwikkeling bepaalt de gemeente of zij actief of niet actief wenst te sturen. Op het moment dat de gemeente kan beschikken over voldoende publiekrechtelijke mogelijkheden om te sturen of op basis van een samenwerking tot afspraken kan komen met een (private)partij, welke in staat is om binnen het gewenste tijdspad een ontwikkeling zoals gewenst is op basis van het gemeentelijk beleid, kan ervoor gekozen worden om de ontwikkeling aan de markt over te laten en te faciliteren.

Op het moment dat dit onvoldoende geborgd is kan de gemeente zelf actief de regie naar zich toetrekken en overgaan tot actief grondbeleid.

In beiden gevallen kan het zijn dat de gemeente (deels) het eigendom verkrijgt en om die reden haar instrumentarium inzet om haar beleidsdoel te realiseren (zie hoofdstuk 3).

Of de gemeente kiest voor een actieve of faciliterende rol hangt mede afhankelijk van maatschappelijke en financiële kaders in combinatie met inschatting van de risico’s (zie stroomschema).

Op het moment dat het antwoord is:

Ja, gemeente wenst regie te hebben wordt vastgesteld of sprake is van een haalbare businesscase.

Hierbij wordt mede bepaald welke ambities en doelstellingen vanuit een integrale gebiedsgerichte benadering meegenomen worden in het plan en welke niet. Dit om te voorkomen dat plannen op voorhand onhaalbaar worden of sprake is van onderling strijdige ambities.

Voor een haalbare businesscase wordt zowel gekeken naar zowel de maatschappelijke als financiële haalbaarheid. Hierbij geldt dat alle voor- en nadelen ten opzichte van elkaar gewogen worden mede in relatie tot de kosten en opbrengsten en de eventuele gemeentelijke bijdrage hierin.

Is sprake van een haalbare businesscase dan kiest de gemeente voor een actief grondbeleid.

Op het moment dat onvoldoende zeker is dat het initiatief realiseerbaar is en dit op basis van een mogelijk alternatief niet realiseerbaar wordt/ beheersbaar te maken is wordt het initiatief te risicovol en gaat de gemeente niet over tot actief grondbeleid.

Nee, de gemeente hoeft geen regie te hebben geldt op het moment dat er geen sprake is van marktfalen en een marktpartij of ander overheidsorgaan tijdig wenst te starten met de ruimtelijke ontwikkeling. Voorwaarde is dat de gemeentelijke ambities via een (anterieure) overeenkomst voldoende geborgd zijn.

Voor deze variant kan ook gekozen worden op het moment dat de gemeente niet beschikt over een grondpositie en deze niet te verkrijgen is.

Vervolgens maakt de gemeente, alvorens een deel van haar grondbeleidsinstrumentarium in te zetten, een inschatting of de ontwikkeling in bedrijfseconomische zin haalbaar is en of de risico’s die samenhangen met het behalen van de gemeentelijke ambities beheersbaar zijn.

Is hiervan sprake dan kan de gemeente kiezen voor een proactief faciliterend grondbeleid.

Op het moment dat een ontwikkeling geen directe bijdrage levert aan gemeentelijke of publieke ambities doch het wel aan beleidsregels voldoet, de initiatiefnemer in staat is om het project te realiseren en geborgd is dat de gemeentelijke kosten worden verhaald dan vormt het publiekrechtelijk kader het toetsingskader.

De gemeente kiest dan voor een passief faciliterend grondbeleid, wat inhoudt dat de gemeente de beschikbare instrumenten op het gebied van het grondbeleid niet inzet.

In alle overige gevallen ziet de gemeente geen actieve of faciliterende rol voor zich weggelegd en zal zij vanuit deze rol geen medewerking verlenen.

2.5 Daarnaast

Los van het bepalen van de gemeentelijk rol is het van belang dat er sprake is van:

- •

Een passende professionele organisatie en de beschikbaarheid ervan;

- •

Een goede beheersing van de risico’s;

- •

Ruimte voor flexibiliteit en snel proactief kunnen handelen;

- •

Een zakelijke omgeving en handel niet uit emotie;

- •

Een beschermde omgeving voor risicoafweging, kostenraming en onderhandeling.

2.6 Wanneer gekozen voor actief

Op het moment dat de gemeente eigendommen wenst te verwerven – om te kunnen sturen op de ontwikkeling – zal zij een actieve rol aannemen. Daarbij komen de volgende instrumenten in beeld waarmee grip verkregen wordt op een locatie:

- •

Minnelijk (vrijwillig) verwerven van strategische posities (zie paragraaf 3.2), waarbij indien nodig:

- •

Vestigen van voorkeursrecht om ongewenste speculatie tegen te gaan en regie te krijgen (zie paragraaf 3.3) eventueel aangevuld met

- •

Onteigening (zie paragraaf 3.4) om posities te verkrijgen van de partijen die niet wensen te verkopen.

Op het moment dat de gemeente de posities heeft verworven en de ontwikkeling wordt gestart opent de gemeente een grondexploitatie (zie paragraaf 8.1).

Daarbij houdt de gemeente tevens rekening met de wijze waarop zij gronden in toekomst wenst te verkopen (zie hoofdstuk 4) en op welke wijze zij deze gronden (eventueel tijdelijk) beheert (zie hoofdstuk 6).

2.7 Wanneer gekozen voor proactief faciliterend grondbeleid

Op het moment dat hiervoor gekozen wordt stuurt de gemeente primair met planologische instrumenten. Op het moment dat gemeentelijke gronden verkocht dienen te worden en/ of op basis van een samenwerking ontwikkelingen tot stand komen kunnen hier eveneens voorwaarden aan gekoppeld worden.

Indien noodzakelijk kan zij het instrument van de voorkeursrecht en onteigening inzetten (zie paragraaf 3.3 en 3.4).

2.8 Wanneer gekozen voor passief faciliterend grondbeleid

Op het moment dat hiervoor gekozen wordt stuurt de gemeente primair met planologische instrumenten. Planologische aspecten kunnen bestaan uit:

- •

Sturen op bestemming/ functie grond (zie ook paragraaf 3.5)

- •

Het verhalen van kosten.

3 Grondbeleidsinstrumenten

Het gemeentelijk grondbeleidsinstrument kent zowel publieke- als privaatrechtelijke instrumenten. In dit hoofdstuk worden de instrumenten kort toegelicht.

3.1 Grondbeleid en Europese en landelijke regels

Het mededingingsbeleid van de Europese Gemeenschap is gericht op het scheppen van gelijke concurrentievoorwaarden voor alle ondernemingen op de markt. Mede om deze reden vindt er controle op steun van de overheid plaats. Bij onder andere het aangaan van overeenkomsten met marktpartijen waarbij prijsafspraken voor de grond worden gemaakt, moet de gemeente zich aan deze wetgeving houden.

3.2 Grondverwerving

Op het moment dat de gemeente een grondpositie wenst in te nemen om haar beleidsdoelen te realiseren kan zij de gronden proberen te verwerven. Hierbij kan onderscheid gemaakt worden tussen het verrichten van strategische grondaankopen en planmatige grondaankopen.

Bij het verwerven van gronden is het van belang dat op grond niet afgeschreven mag worden (op het moment dat de waarde marktconform is). Op het moment dat het een investering betreft dienen de jaarlijkse kapitaallasten in de begroting (of GREX) te worden afgedekt. De kapitaallasten hebben betrekking op de rentelasten.

3.2.1 Strategische (grond)verwerving

Van een strategische verwerving van een onroerende zaak is sprake wanneer grond en/ of opstallen worden verworven met het oog op toekomstige ontwikkelingen, maar waarvoor nog geen omgevingsplan en/ of grondexploitatie is opgesteld. Er wordt geanticipeerd op een mogelijk toekomstig ander gebruik van die grond. Redenen voor een strategische aankoop kunnen zijn:

- •

In een vroeg stadium een grondpositie verwerven om initiator te zijn voor (toekomstige) plantontwikkelingen (sleutelpercelen);

- •

Ongewenste ontwikkelingen op te lossen/ voorkomen waardoor nieuwe ontwikkelingen mogelijk worden;

- •

Ruilgrond/ compensatiegrond beschikbaar te hebben met als doel deze strategisch in te zetten voor mogelijke verplaatsingsvraagstukken uit andere projecten;

- •

Ongewenste effecten op toekomstige planontwikkelingen te voorkomen en/ of toekomstige ontwikkelingen te voorkomen;

- •

De mogelijkheid te hebben om ontwikkelingen op te kunnen pakken die door de markt niet worden opgepakt;

- •

Het kan ook betrekking hebben op een kans die zich voordoet in het kader van een concreet plan (al dan niet met gewijzigde bestemming/ functie).

Strategische grondaankopen komen vaak voort uit een kans en vraagt om een snelle en daadkrachtige reactie van de gemeente. Dit vraagt om een kort besluitvormingsproces, zodat slagvaardig te werk gegaan kan worden.

Om die reden geeft de raad aan het college een mandaat ten behoeve van strategische aankopen. Achteraf wordt door het college aan de raad verantwoording afgelegd en de raad wordt over de aankoop geïnformeerd.

|

Beleidsuitgangspunt strategische verwerving

|

3.2.2 Planmatige (grond)verwerving

Planmatige verwerving vindt plaats in het kader van een voorgenomen ruimtelijke ontwikkeling (realisatie van het omgevingsplan), waarbij het uitgangpunt is dit via de minnelijke weg te doen. De gemeente neemt het initiatief om met de grondeigenaar de onderhandeling op te starten met het doel om deze gronden (met opstallen) aan te kopen.

Om staatsteun te voorkomen geldt als uitgangspunt dat de aankoop tegen marktwaarde (op basis van onafhankelijke taxatie) plaatsvindt. Op het moment dat hiervan meer dan 10% wordt afgeweken moeten die overwegingen expliciet in de aankoopoverweging meegenomen worden.

Gelijktijdig met het spoor van een strategische- of minnelijke verwerving kan de gemeente het instrument voorkeursrecht gemeenten en/ of onteigening inzetten.

3.3 Voorkeursrechten

Het voorkeursrecht geeft de gemeente de bevoegdheid om onder bepaalde voorwaarden een voorkeursrecht te vestigen op percelen grond en/ of opstallen. Op het moment dat de eigenaar vervolgens wenst te verkopen is deze verplicht die eerst aan de gemeente aan te bieden. Op deze wijze wordt speculatie/ prijsopdrijving tegengegaan en wordt de mogelijkheid van marktpartijen om invloed op de grondmarkt uit te oefenen beperkt.

Op basis van dit recht hoeft een eigenaar niet te verkopen gedurende de periode waarop het voorkeursrecht betrekking heeft, doch is verplicht deze aan te bieden aan de gemeente op het moment dat hij wel wenst te verkopen.

Dit instrument kan ook faciliterend worden ingezet ten behoeve van een derde waar de gemeente (voornemens is) een samenwerkingsovereenkomst mee sluit.

|

Beleidsuitgangspunt Voorkeursrecht

|

3.4 Onteigening

Onteigening is een (forse) inbreuk op het eigendomsrecht dat kan worden ingezet om ruimtelijk beleid te realiseren. Dit (publiekrechtelijk) instrument kan worden ingezet op het moment dat het niet lukt op een minnelijke wijze tot overeenstemming te komen met de grondeigenaar.

Uitgangspunt is altijd om minnelijk met de grondeigenaar tot overeenstemming te komen over de aankoop van de benodigde locatie.

De gemeente is in principe bereid een tweesporenbeleid te voeren op het moment dat er sprake is van een urgente situatie, waarbij de gemeente een groot belang heeft om het gewenste gebruik van de locatie te realiseren. Op dat moment kan het onteigeningstraject opgestart worden als stok achter de deur om tot een minnelijke verwerving te komen. Indien minnelijk verwerven niet lukt kan de gemeente de onteigeningsprocedure doorzetten.

|

Beleidsuitgangspunt onteigening

|

3.5 Omgevingsplan en kostenverhaal

Op basis van de Omgevingswet stelt de gemeente een omgevingsplan vast voor haar grondgebied. Het omgevingsplan kent een brede reikwijdte en kan regels bevatten die over de hele fysieke leefomgeving gaan. Dit houdt in dat het omgevingsplan de balans in de toedeling van functies aan locaties regelt.

Het kostenverhaal wordt bij voorkeur via een (anterieure) overeenkomst privaatrechtelijk geregeld. De kostensoortenlijst en de wettelijke regeling gelden niet direct voor de overeenkomst.

Op het moment dat het privaatrechtelijk niet lukt wordt de publiekrechtelijke weg bewandeld. Hierbij geldt:

- •

Kostenverhaal voor integrale gebiedsontwikkeling, waarbij een concreet eindbeeld en tijdvak van de ontwikkeling bestaat;

- •

Kostenverhaal voor organische gebiedsontwikkeling, waarbij geen concreet tijdvak en eindbeeld aanwezig is.

Het publiekrechtelijk kostenverhaal wordt geïntegreerd in het omgevingsplan, het projectbesluit of omgevingsvergunning voor buitenplanse omgevingsactiviteiten.

In het projectbesluit of de omgevingsvisie kan de gemeente maatregelen opnemen op basis waarvan zij een financiële bijdrage vraagt voor het verbeteren van de kwaliteit fysieke leefomgeving (bovenplanse kosten).

3.6 Stedelijke kavelruil en kavelruil landelijk gebied

3.6.1 Stedelijke kavelruil

De Omgevingswet introduceert dit middel waarbij eigenaren van onroerende zaken hun eigendommen kunnen ruilen. Dit instrument kan worden ingezet in gevallen waar stedelijke gebiedsontwikkeling niet van de grond komt door bijvoorbeeld versnippering van eigendomsposities. Uitgangspunt hierbij is dat minimaal drie partijen op vrijwillige basis bereid zijn hun onroerende zaken onderling te ruilen, op basis van een kavelruilovereenkomst.

3.6.2 Kavelruil landelijk gebied

In het buitengebied kunnen agrarische ondernemers om tot een betere verkaveling te komen overgaan tot vrijwillige kavelruil. Ook gemeenten, waterschappen en natuurbeschermingsorganisaties kunnen meedoen aan een kavelruilproject. Zo kunnen beleidsdoelen voor natuur, landschap, recreatie en waterbeheer worden gerealiseerd.

Ruilen tussen landelijk en stedelijk gebied is mogelijk.

3.7 Overige instrumenten

Naast de hierboven genoemde manieren om in te grijpen op de grondmarkt kunnen ook onderstaande instrumenten, situationeel, ingezet worden. Deze instrumenten dienen ook om ongewenste effecten van andere maatregelen op te heffen (als flankerend beleid). Mogelijke instrumenten zijn:

- •

Zelfbewoningsplicht. De koper van een woning (incl. grond) moet voor een bepaalde periode in de woning gaan en blijven wonen. Dit is vaak gekoppeld aan een “korting” op de grondprijs, waarbij voorkomen wordt dat het voordeel (de overwaarde) wordt gecasht bij een snelle doorverkoop. In de algemene verkoopvoorwaarden bij de uitgifte van gronden kan dit verder uitgewerkt worden.

- •

Anti-speculatiebeding. In de koopovereenkomst wordt opgenomen dat de woning gedurende een bepaalde periode niet mag worden verkocht zonder toestemming van de gemeente. Zonder toestemming van de gemeente is een boete verschuldigd.

- •

Huurkoop. Hierbij wordt de woning eerst gehuurd en kan deze op termijn worden gekocht.

- •

Premie kopen. In dit geval wordt er een korting gegeven op de grondprijs, die later terugbetaald moet worden. Dit kan eenmalig bij verkoop van de woning of in periodieke termijnen.

- •

Tijdelijke erfpacht voor woningbouw of bedrijfskavels. De gemeente geeft de grond gedurende een korte periode in erfpacht uit waarbij binnen een bepaalde periode de gerechtigde de optie heeft om de grond te kopen van de gemeente.

4 Gronduitgifte

Via de uitgifte van gronden heeft de gemeente regie over wat er op die gronden plaats kan vinden. Daarmee vormt het een belangrijk sturingsinstrument.

De gemeente kan zelf, onder voorwaarden, bepalen aan wie verkocht wordt, maar ook privaatrechtelijk voorwaarden stellen aan de verkoop. Daarnaast worden via de verkoop de kosten die de gemeente gemaakt heeft voor de bouwgrondproductie verhaald.

Voorafgaand aan een uitgifte bepaalt de gemeente voor welke uitgiftevorm zij kiest. De volgende uitgiftevormen zijn mogelijk:

- •

Verkoop (gronduitgifte) in eigendom;

- •

Uitgifte in erfpacht;

- •

Vestiging van een opstalrecht;

- •

Pacht;

- •

Verhuur;

- •

Erfdienstbaarheid;

- •

Bruikleen.

Bij de uitgifte van gronden borgt de gemeente dat zij voldoet aan de algemene beginselen van behoorlijk bestuur, zoals het gelijkheidsbeginsel en het bieden van mededingingsruimte.

4.1 Gronduitgifte na Didam

Als gevolg van het Didam-arrest (Hoge Raad d.d. 26 november 2021) kan de gemeente niet meer één-op-één gronden en opstallen verkopen. De Hoge Raad heeft bepaald dat de gemeente op grond van het gelijkheidsbeginsel in principe mededingingsruimte moet bieden aan potentiële gegadigden ook bij privaatrechtelijke rechtshandelingen zoals gronduitgifte.

Als gevolg daarvan geldt dat de gemeente een koper moet selecteren aan de hand van objectieve, toetsbare en redelijke criteria. Dit houdt in dat de gemeente een passende mate van openbaarheid moet geven met betrekking tot zaken als:

- •

de beschikbaarheid van de onroerende zaak;

- •

de selectieprocedure;

- •

het tijdsschema en;

- •

de toe te passen selectiecriteria.

De gemeente moet hierover tijdig en voorafgaand aan de selectieprocedure, informatie verschaffen op een zodanige wijze dat potentiële gegadigden daarvan kennis kunnen nemen. Hierop geldt een uitzondering. De gemeente mag afzien van een selectieprocedure als bij voorbaat vaststaat of redelijkerwijs mag worden aangenomen dat er slechts één serieuze gegadigde in aanmerking komt voor de aankoop. Op dat moment is één-op-één verkoop wel toegestaan.

Voor de toekomst geldt dat jurisprudentie op dit vlak kan leiden tot nadere richtlijnen op dit punt.

|

Beleidsuitgangspunt gronduitgifte

|

De Didam criteria gelden voor alle hieronder genoemde vormen van overdracht van gronden.

4.2 Grondverkoop

Cranendonck kiest indien mogelijk voor de uitgifte van (bouw)grond in eigendom op basis van een (onderhandse) tenderprocedure. Deze procedure maakt zij kenbaar via bijvoorbeeld de gemeentelijke website of lokale krant.

Op basis daarvan stelt zij private partijen in de positie dat zij, onder de gestelde selectiecriteria, kunnen mededingen op de grondpositie. Voor elke uitgifte stelt de gemeente objectieve, toetsbare en redelijke selectiecriteria op. Daarbij gelden marktconforme voorwaarden en prijzen conform het door de gemeente gehanteerde grondprijzenbeleid.

De gemeente publiceert in alle gevallen het voornemen om gronden uit te geven, zodat een ieder hier kennis van kan nemen. Het college kan afwijken van het tenderbeleid op het moment dat vaststaat dat op basis van de objectieve, toetsbare en redelijke selectiecriteria er slechts één geschikte partij is. Het voornemen om gronden een-op-een uit te geven dient transparant gecommuniceerd te worden zodat eenieder hier kennis van kan nemen.

|

Mogelijke uitzonderingen waarbij sprake kan zijn van één gegadigde zijn

|

4.3 Vestigen zakelijke rechten

4.3.1 Erfpacht

Een alternatief voor het verkopen van een bouwkavel is het in erfpacht uitgeven ervan. In dat geval wordt een overeenkomst van erfpacht afgesloten voor een bepaalde of langdurige (eeuwigdurende) periode. De erfpachter krijgt daarmee nagenoeg dezelfde rechten als een eigenaar. Dit op het bloot eigendom van de grond na. Dat blijft bij de gemeente.

Uitgifte van grond via erfpacht kent voor- en nadelen. Voor de gemeente heeft het als belangrijkste voordeel dat via de overeenkomst van erfpacht nadere voorwaarden gesteld kunnen worden die verder gaan dan de publiekrechtelijke mogelijkheden waar de gemeente over beschikt. Een voordeel voor een koper is dat erfpacht ingezet kan worden als financieringsinstrument om kopers (zowel particulieren als ondernemers) te ondersteunen in hun financieringsbehoefte.

Een nadeel is dat het administratief meer werk is en dat een aantal hypotheekverstrekkers minder hypotheek verstrekt aan een potentiële koper.

|

Beleidsuitgangspunt erfpacht

|

(*) toevoeging naar aanleiding van amendement Erfpacht in raadsvergadering 16 april 2024

4.3.2 Recht van opstal

Een recht van opstal is het recht om in, op of boven een onroerende zaak van een ander gebouwen, werken of beplantingen in eigendom te hebben of verkrijgen. Dit om te voorkomen dat de gemeente als gevolg van natrekking eigenaar wordt van de opstal.

Daar waar het ongewenst is dat gronden in eigendom worden overgedragen en er op grond van de gemeente opstallen gerealiseerd worden wordt in die gevallen een tijdelijk recht van opstal gevestigd.

|

Beleidsuitgangspunt recht van opstal

|

4.3.3 Erfdienstbaarheid

Voor een erfdienstbaarheid kan een eigenaar van het heersende erf de verplichting worden opgelegd, aan de eigenaar van het dienende erf een vergoeding, te betalen. Het bepalen of een vergoeding verschuldigd is en het bepalen van de hoogte ervan, is maatwerk.

4.4 Pacht

De regels ten aanzien van geliberaliseerde pacht zijn nader uitgewerkt in het gemeentelijk pachtbeleid. Zie ook paragraaf 6.2 hoe omgegaan wordt met pacht.

4.5 Verhuur/ bruikleen

De gemeente kan gronden, die zij in eigendom heeft, verhuren of in bruikleen geven. Dit is een passend instrument op het moment dat de gemeente bijvoorbeeld weer snel over de grond wil kunnen beschikken of als ze de grond tijdelijk in gebruik geeft vooruitlopend op een toekomstige ontwikkeling/ bestemming/ functie (zie ook beleidsuitgangspunt bij 4.6).

4.6 Reststroken (Openbaar groen)

Reststroken zijn stroken grond die aan de voor-, zij- of achterkant van een woonperceel liggen. Ze maken deel uit van het openbaar gebied en hebben een openbare bestemming/ functie. Particulieren kunnen bij de gemeente een aanvraag indienen voor het kopen van deze gronden. De gemeente ziet dit als een bijzondere vorm van gronduitgifte.

Bij de beoordeling van de aanvragen geldt dat deze getoetst worden aan de Beleidsregels openbaar groen. De gemeente kan ook zelf het initiatief nemen om deze gronden te verkopen op het moment dat bijvoorbeeld onderhoud moeilijk is of als de grond geen bijdrage levert aan de beleidsdoelen van de gemeente.

Het beleidsuitgangspunt voor verkoop van reststroken is: “in principe nee, tenzij”. Naast dit principe geldt dat openbaar groen niet verkocht wordt op het moment dat:

- •

zich kabels en leidingen in het perceel bevinden (tenzij deze op kosten van de koper worden verlegd of dat in overleg met netbeheerder een opstalrecht mogelijk is),

- •

toekomstige ontwikkelingen worden voorzien,

- •

verkoop vanuit beleidsmatig oogpunt (onder meer waterinfiltratie, klimaat en biodiversiteit) niet akkoord is,

- •

verkoop vanuit stedenbouwkundig oogpunt niet akkoord is,

- •

gevaarlijke verkeerssituaties ontstaan,

- •

de sociale veiligheid in het geding is,

- •

het overblijvende groen niet meer voldoet aan de minimale maatvoering voor doelmatig onderhoud,

- •

ongewenste versnippering ontstaat,

- •

het overblijvende groen onbereikbaar wordt voor onderhoud,

- •

het groen niet direct aan een perceel grenst,

- •

een strook die grenst aan twee of meer woningen, niet geheel kan worden verkocht,

- •

de verkoop het belang van anderen nadelig beïnvloedt of

- •

het groen onderdeel uitmaakt van een groene bestemming/ functie (hoofdgroenstructuur of dat er bijzondere of beschermingswaardige bomen aanwezig zijn),

- •

er een (vermoeden van) verontreiniging in de bodem aanwezig is, welke beperkingen oplegt aan het beoogd gebruik.

De gemeente Cranendonck heeft in de “Beleidsregels uitgifte openbaar groen” opgenomen dat verkoop in beginsel alleen mogelijk is als de strook gemeentegrond direct grenst aan het perceel van verzoeker. Een strook die grenst aan twee of meer woningen, wordt slechts verkocht aan de aanvrager als de andere bewoners ook overgaan tot aankoop of door middel van een verklaring aangeven geen bezwaar te hebben. De gemeente gaat op dit moment uit van het publiceren van het voornemen tot aankoop totdat uit jurisprudentie blijkt dat één-op-één verkoop mogelijk is.

De gemeente kan als alternatief voor de verkoop van de grond met bewoners afspraken maken over het onderhoud en gebruik van de grond, waarbij het eigendom in ieder geval bij de gemeente blijft.

|

Beleidsuitgangspunt reststroken/ openbaar groen

|

4.7 Ongeregistreerd grondgebruik

Van ongeregistreerd grondgebruik is sprake als gemeentegrond zonder schriftelijke toestemming van de gemeente in gebruik is genomen. Om rechtsongelijkheid te voorkomen, start de gemeente bij een vermoeden een onderzoek om te bepalen of het grondgebruik illegaal is. Vervolgens wordt gekeken of tot legalisering kan worden overgegaan alvorens handhavend wordt opgetreden. Als verkoop/ verhuur niet mogelijk of wenselijk is, dan wel de gebruiker niet ingaat op het koop-/ huuraanbod, wordt het perceel door de gemeente terug in bezit genomen.

Op het moment dat het bezit van de grond reeds enige tijd duurt kan het zo zijn dat het eigendom daarvan doormiddel van verjaring overgaat naar degene die de grond in bezit genomen heeft. Op het moment dat verjaring geclaimd wordt zal de gemeente moeten bepalen hoe hiermee om te gaan.

Er zijn twee vormen van verjaring van belang:

- •

Verkrijgende verjaring (artikel 3:99 BW). Hierbij geldt dat: Een bezitter die te goeder trouw het recht op een onroerende zaak verkrijgt door een onafgebroken bezit van 10 jaar. Een bezitter is te goeder trouw wanneer hij zich redelijkerwijze als rechthebbende mocht beschouwen (art. 3:118 BW).

- •

Bevrijdende verjaring (artikel 3:105 BW). Hierbij geldt dat: Degene die het goed bezit, verkrijgt het goed, ook al was het bezit niet te goeder trouw. De verjaringstermijn is op dat moment 20 jaar. Dit kan doorbroken worden door tussentijds te handhaven op het illegaal in gebruik hebben genomen van de grond.

5 Grondprijzenbeleid

Periodiek worden de grondprijzen voor de gemeentelijke kavels vastgesteld middels de Grondprijzenbrief. Uitgangspunt hierbij is dat deze marktconform dienen te zijn. Onder marktconform wordt verstaan: “De waarde die de markt maximaal bereid is te betalen en die door vraag en aanbod tot stand komt.” Marktconform houdt een prijs in die passend is bij de toekomstige functie.

De gemeente hanteert daarmee een functioneel grondprijzenbeleid, waarbij de grondprijzen worden bepaald afhankelijk van de functie die op de betreffende grond kan worden gerealiseerd. De gemeente hanteert hierbij als uitgangspunt een vaste marktconforme prijs per m2 per functie. Deze prijs wordt periodiek residueel en/ of comparatief bepaald en vastgelegd in de Grondprijzenbrief. Gedurende het jaar wordt een index gehanteerd die is vastgelegd in de Grondprijzenbrief en bepaald is op basis van marktgegevens. Er gelden toeslagen voor locatie en ligging en voor grote kavels kan een afslag gelden welke eveneens worden vastgelegd in de Grondprijzenbrief.

Alle prijzen zijn exclusief BTW en exclusief kosten koper.

Naast bovenstaande grondprijsbepaling blijft altijd de mogelijkheid bestaan te kiezen voor een tender of ontwikkelcompetitie met bieding.

5.1 Berekenmethodieken

Voor het bepalen van grondprijzen worden de volgende methodes toegepast:

Comparatieve methode

De grondprijs van de beoogde ontwikkeling wordt vergeleken met vergelijkbare transacties die elders reeds in de markt zijn gerealiseerd.

Residuele methode

De grondprijs van de beoogde ontwikkeling is afhankelijk van het plan dat gerealiseerd kan worden op de beoogde locatie. Op basis daarvan wordt op een objectieve wijze de mogelijke opbrengstwaarde van de te realiseren bestemming/ functie begroot waarbij de investering (bouwkosten) om deze te realiseren in mindering worden gebracht. Dat wat resteert is de waarde voor de grond. De gemeente hanteert hiervoor zoveel mogelijk kengetallen waarbij hieronder een berekenwijze is weergegeven:

|

Voor woningen |

|

|

Prijs woning (vrij op naam – incl. BTW) |

€ 242.000 |

|

Prijs woning (excl. BTW) |

€ 200.000 |

|

Bouwkosten (excl. BTW) |

€ 120.000 |

|

Bijkomende kosten (incl. winst en risico) |

€ 30.000 |

|

Kavelprijs (excl. BTW) |

€ 50.000 |

|

Voor commercieel vastgoed |

|

|

Huurprijs (per m2) |

€ 200 per m2 |

|

Oppervlakte gebouw |

1.000 m2 |

|

Totale huurprijs |

€ 200.000 |

|

Bruto aanvangsrendement (BAR) |

8% |

|

Waarde commercieel vastgoed (huurprijs/ rendement) |

€ 2.500.000 |

|

Bouwkosten (excl. BTW) |

€ 1.250.000 |

|

Bijkomende kosten (incl. winst en risico) |

€ 400.000 |

|

Kavelprijs (excl. BTW) |

€ 850.000 |

Grondquote

Op basis van een door de gemeente vast te stellen percentage van de VON-prijs van het vastgoed wordt het aandeel van waarde van de grond bepaald. Deze methode wordt vaak gehanteerd op plekken waar sprake is van gestapelde bouw om op die manier te komen tot een grondprijs per te verkopen appartement(srecht).

Hieronder is de manier van berekenen weergegeven:

|

Prijs woning (vrij op naam – incl. BTW) |

€ 242.000 |

|

Prijs woning (excl. BTW) |

€ 200.000 |

|

Kavelprijs bij grondquote van 30% |

€ 60.000 |

Voor commerciële functies gelden marktconforme prijzen. Hieronder vallen:

- •

Particuliere kavels (particuliere woningbouw, woon- werkkavels en collectief particulier opdrachtgeverschap)

- •

Projectmatige woningbouw huur en koop

- •

Kantoren

- •

Detailhandel

- •

Horeca

- •

Maatschappelijke commerciële voorzieningen (huisartsen, fitnesscentra, fysiotherapeuten e.d.)

- •

Grootschalige detailhandel

- •

Bedrijfskavel.

Voor niet-commerciële functies gelden aangepaste prijzen. Hieronder vallen:

- •

Sociale huurwoningen

- •

Maatschappelijke niet-commerciële voorzieningen (scholen, sportvoorzieningen, bibliotheken e.d.)

|

Beleidsuitgangspunt bepalen grondprijzen

|

5.2 Grondprijzen voor woningbouw

De 21 gemeenten in Zuidoost-Brabant vormen samen de Woningmarktregio Metropoolregio Eindhoven. Jaarlijks wordt aan de hand van de Regionale Begrippenlijst Wonen een overzicht gegeven van de te hanteren begrippen en definities. De gemeente Cranendonck hanteert voor deze nota de begrippen zoals die zijn opgenomen in het laatste gepubliceerde document.

Periodiek actualiseert de gemeente de grondprijzen voor de hieronder genoemde categorieën. De actuele grondprijzen worden vastgesteld in de Grondprijzenbrief. Op het moment dat een aanbod aan een partij is gedaan geldt gedurende het onderhandeltraject de prijs zoals gedaan in het aanbod.

5.2.1 Woningbouwkavels (gronduitgifte aan particulieren/ inclusief particulier opdrachtgeverschap)

De grondprijzen voor de uit te geven kavels worden per locatie vastgesteld op basis van de getaxeerde waarde(n). Er kan een prijs per kavel of een prijs per m2 worden bepaald, waarbij de prijzen per plan/ kavel kunnen afwijken van elkaar. Factoren die de kavelprijs beïnvloeden zijn onder andere: dorpskern, ligging, stedenbouwkundige kwaliteit, bezonning, kavelgrootte, bouwhoogte, bouwoppervlak en andere waarde verhogende of waarde beperkende elementen.

5.2.2 Projectmatige woningbouw (seriebouw)

Onder de projectmatige woning vallen alle grondgebonden woningen en appartementen die niet vallen onder sociale woningbouw en woningbouw voor doelgroepen (zie paragraaf 5.2.3) en waarbij verkoop plaatsvindt aan aannemers, woningbouwcorporaties, beleggers of ontwikkelaars. Hieronder vallen ook de goedkope koopwoningen waarvoor een maximum v.o.n.-prijs geldt zoals nader uitgewerkt in de Grondprijzenbrief.

Voor grondgebonden woningen geldt de prijs per m2 kavel en bij appartementen per m2 bruto vloeroppervlak (BVO).

5.2.3 Sociale woningbouw en woningbouw voor doelgroepen

Tot deze categorie behoren de woningen binnen de sociale koop en corporaties welke bouwen voor de categorie sociale verhuur. Van sociale huur wordt op basis van de definitielijst (MRE) gesproken indien sprake is van goedkope huur en betaalbare huur. De gemeente Cranendonck heeft deze afspraken vertaald naar eigen normen en vastgelegd in de Doelgroepenverordening.

Voor het bepalen van de grondprijs in deze categorie geldt:

- •

Bij sociale verhuur:

- o

De kavel maximaal 125 m2 groot is.

- o

De kavel minimaal 25 jaar beschikbaar is voor sociale verhuur.

- o

Na realisatie van de woning dient de corporatie aan te tonen dat deze kavel ook wekelijk voor de sociale huur is ingezet. Indien dit niet het geval is volgt in ieder geval een naheffing ter hoogte van het verschil tussen de nu gehanteerde prijs en de prijs voor woningbouwkavels.

- o

- •

Voor sociale koop geldt:

- o

De kavel maximaal 125 m2 groot is.

- o

Dat deze minimaal 10 jaar beschikbaar blijft voor de doelgroep.

- o

Waarbij bij tussentijdse verkoop de als maximale verkoopprijs de aankoopprijs (v.o.n.) bij aankoop geldt welke wordt geïndexeerd.

- o

Bovenstaande voorwaarden worden gehanteerd tot het moment dat de gemeente Cranendonck besluit om de aanbevelingen rondom grondprijzen voor sociale woningbouw welke in MRE verband worden opgesteld te vertalen naar eigen voorwaarden.

Voor deze categorie bepaalt de gemeente een vaste grondprijs per m2 of een prijs per wooneenheid.

5.2.4 Bepaling erfpachtcanon

De prijs voor de erfpacht wordt als volgt bepaald:

Erfpachtcanon = vastgestelde grondwaarde * percentage (bestaande uit rente + risico- en administratiekosten)

Het te hanteren rentepercentage wordt vastgesteld door het college en wordt berekend aan de hand van het voortschrijdend gemiddelde rentepercentage over drie jaar dat de gemeente verschuldigd is bij de Bank Nederlandse Gemeenten op de te nemen geldleningen met een looptijd van tenminste tien jaar, vermeerderd met een opslag van 3%-punten. Deze opslag is ter dekking van kosten en risico’s van de gemeente. De erfpachtcanon zal jaarlijks worden geïndexeerd en in de erfpachtovereenkomst worden nadere afspraken gemaakt over tussentijds herzien van de canon. Bij verkoop van het bloot eigendom van de grond wordt de grondwaarde nader vastgesteld door een geregistreerd taxateur.

Op dezelfde wijze wordt eventueel de retributie voor het vestigen van een recht van opstal berekend.

5.3 Grondprijzen voor bedrijventerreinen en commerciële voorzieningen

5.3.1 Kantoren

De grondprijs geldt per m² kavel. Indien de fsi (floor space index: de verhouding van vierkante meter BVO ten opzichte van vierkante meter grond) op de uit te geven kavel groter wordt dan 1,0 zal in beginsel worden afgerekend op basis van de prijs per vierkante meter BVO in plaats van per vierkante meter grond.

Ligging, bereikbaarheid en uitstraling worden bepaald met de toeslagfactoren uit de Grondprijzenbrief.

5.3.2 Detailhandel & horeca

De grondprijs geldt per m² kavel. Indien de fsi (de verhouding van vierkante meter BVO ten opzichte van vierkante meter grond) op de uit te geven kavel groter wordt dan 1,0 zal in beginsel worden afgerekend op basis van de prijs per vierkante meter BVO in plaats van per vierkante meter grond.

Ligging, bereikbaarheid en uitstraling worden bepaald met de toeslagfactoren uit de Grondprijzenbrief.

5.3.3 Bedrijventerreinen & grootschalige detailhandelsvestiging

De grondprijs geldt per m² kavel. Indien de fsi (de verhouding van vierkante meter BVO ten opzichte van vierkante meter grond) op de uit te geven kavel groter wordt dan 1,0 zal in beginsel worden afgerekend op basis van de prijs per vierkante meter BVO in plaats van per vierkante meter grond.

Ligging, bereikbaarheid en uitstraling worden bepaald met de toeslagfactoren uit de Grondprijzenbrief.

5.3.4 Maatschappelijk commerciële voorzieningen

Hieronder vallen maatschappelijke voorzieningen die commercieel worden geëxploiteerd. Er is sprake van een bedrijfsuitoefening met winstoogmerk als de organisatie een onderneming is in de zin van de Wet op de omzetbelasting. Hiertoe worden onder andere gerekend:

- •

(Para)medische beroepen die solitair zijn gevestigd dan wel zijn gevestigd in een medisch centrum dat niet door een stichting zonder winstoogmerk wordt geëxploiteerd;

- •

Particuliere peuterspeelzalen, kinderopvang en opleidingsinstituten;

- •

Sportscholen, commerciële sportcomplexen;

- •

Voorzieningen voor geprivatiseerde nutsbedrijven;

- •

Medische en paramedische functies zoals (huis)artsen, fysiotherapeuten en dergelijke.

De grondprijs geldt per m2 kavel. Indien de fsi (verhouding van vierkante meter BVO ten opzichte van vierkante meter grond) groter wordt dan 1,0 zal in beginsel worden afgerekend op basis van de prijs per vierkante meter BVO in plaats van per vierkante meter grond.

Ligging, bereikbaarheid en uitstraling worden bepaald met de toeslagfactoren uit de Grondprijzenbrief.

5.4 Grondprijzen voor maatschappelijke-, nutsvoorzieningen, groen e.d.

Hieronder worden een aantal categorieën nader toegelicht.

5.4.1 Maatschappelijke voorzieningen

Onder deze categorie vallen maatschappelijke voorzieningen die een publieke (ideële) functie dienen zonder winstoogmerk. Hierbij kan worden gedacht aan de volgende voorzieningen:

- •

Overheidsvoorzieningen: (brandweer, politie);

- •

Onderwijsvoorzieningen: (scholen);

- •

Grootschalige medische voorzieningen: (ziekenhuis, sanatorium);

- •

(Para)medische beroepen gevestigd in een door een stichting zonder winstoogmerk geëxploiteerd gezondheidscentrum;

- •

Zorginstellingen;

- •

Sociaal-culturele voorzieningen: (gesubsidieerde peuterspeelzalen, welzijnsvoorzieningen, religieuze voorzieningen, niet-commerciële culturele voorzieningen);

- •

Niet-commerciële recreatieve- en sportvoorzieningen (kinderboerderij, niet-commerciële sportaccommodaties, speeltuinen).

Voorziening t.b.v. onderwijs

Indien er sprake is van overdracht van het juridisch eigendom maar de gemeente het economisch claimrecht behoudt vindt overdracht ‘om niet’ plaats. Mocht de school ooit de locatie verlaten, dan vervallen grond en gebouw terug aan de gemeente.

Op verzoek en/of indien gewenst kan de grond verkocht worden aan het schoolbestuur. Die krijgen daardoor meer sturing op hun vastgoed. Indien het vastgoed wordt afgestoten heeft de gemeente het eerste kooprecht. In dat geval worden de gebouwen tegen de WOZ-waarde aangekocht. Hierdoor houdt de gemeente zeggenschap over de bestemming/ functie van de grond.

De grondprijs geldt per m2 kavel. Indien de fsi (verhouding van vierkante meter BVO ten opzichte van vierkante meter grond) groter wordt dan 1,0 zal in beginsel worden afgerekend op basis van de prijs per vierkante meter BVO in plaats van per vierkante meter grond.

5.4.2 Nutsvoorzieningen

Voor traforuimten en overige (gebouwde) nutsvoorzieningen in de breedste zijn van het woord geldt een vaste grondprijs per m² conform de Grondprijzenbrief.

5.4.3 Zendmasten en zendapparatuur

Hiervoor geldt een vaste prijs. Er is hierbij onderscheid gemaakt in zendmasten en zendapparatuur voor commercieel gebruik en niet commercieel gebruik.

- •

Voor het plaatsen en in stand houden van antennemasten wordt de grond niet in eigendom uitgegeven maar wordt een beperkt zakelijk recht van opstal door de gemeente gevestigd.

- •

Voor het plaatsen van een separate zendmast wordt een jaarlijkse retributie gerekend. De retributie wordt jaarlijks geïndexeerd en kan daarnaast eens in de vijf jaar worden herzien. De retributie is vastgelegd in de Grondprijzenbrief.

- •

Maximaal uitgeefbaar oppervlak van het in opstal te geven perceel bedraagt 100 m². Bij masten die een groter uitgeefbaar oppervlak in beslag nemen, wordt de retributie over de extra vierkante meters naar rato berekend.

- •

Voor elke volgende provider die door middel van een afhankelijk recht van opstal gebruik maakt van de zendmast, is door de opsteller aan de gemeente een extra jaarlijkse retributie verschuldigd conform de Grondprijzenbrief.

- •

De duur van de overeenkomst is vijftien jaar tenzij er redenen zijn om hiervan af te wijken.

5.4.4 Reclamemasten en - borden

Voor het plaatsen en in stand houden van reclamemasten wordt een recht van opstal gevestigd.

Het bepalen van de hoogte van de retributie is bepaald in de Grondprijzenbrief. Maximaal uitgeefbaar oppervlak van het in opstal te geven perceel bedraagt 100 m². Bij masten die een groter uitgeefbaar oppervlak in beslag nemen, wordt de retributie over de extra vierkante meters naar rato berekend.

5.4.5 Parkeervoorzieningen

Het toenemende autobezit en autogebruik in Nederland leidt ertoe dat lege parkeerplaatsen steeds schaarser worden en dat in toenemende mate tarieven worden geheven om een parkeerplaats te mogen gebruiken. Een parkeerplaats krijgt hiermee een economische waarde.

De grondprijs geldt per m² kavel. Indien de fsi (verhouding van vierkante meter BVO ten opzichte van vierkante meter grond) groter wordt dan 1,0 zal in beginsel worden afgerekend op basis van de prijs per vierkante meter BVO in plaats van per vierkante meter grond.

Bij woningen wordt de grondprijs van parkeren in het geval van een eigen parkeerplaats bij de opstalexploitatie inbegrepen. De grondwaarde van parkeren is zodoende verdisconteerd in de grondwaarde van de woning.

5.4.6 Reststroken

Reststroken zijn stroken grond die aan de voor-, zij- of achterkant van een woon- of bedrijfsperceel liggen. Ze maken deel uit van het openbaar gebied en hebben een openbare bestemming/ functie.

De gemeente kent twee categorieën:

- •

Gronden gelegen achter de voorgevel

- •

Gronden gelegen voor de voorgevel

De te hanteren prijzen worden periodiek vastgesteld op basis van de Grondprijzenbrief.

In de akte van levering van de reststrook leggen partijen met elkaar vast dat de grond niet bebouwd mag worden voor een periode van 10 jaar. Indien er toch sprake is van bebouwing dan dient de koper een nabetaling te doen over het verschil tussen aankoopbedrag en de dan geldende bouwgrondprijs op het moment van realisatie van het gebouw. Op het moment dat op deze reststrook een bouwmogelijkheid aanwezig is of ontstaat geldt de grondprijs zoals die gehanteerd wordt voor woningbouw.

5.4.7 Overige gronden

Indien sprake is van de uitgifte van gronden voor een niet in deze notitie genoemde bestemming/ functie en dan wordt, indien daartoe aanleiding is, de hulp ingeschakeld van een externe onafhankelijke taxateur.

|

Beleidsuitgangspunt overige gronden Op het moment dat sprake is van een andere functie dan in voorgaande paragrafen is aangegeven waarvoor een eigenaar grond nodig heeft geldt dat:

|

6 Beheer van gemeentegrond en gemeentelijk vastgoed

Onder beheer wordt verstaan het tijdelijk uitvoeren van feitelijke en juridische handelingen ten aanzien van verworven onroerende zaken met het oog op de (tijdelijke) instandhouding daarvan. Het gaat hierbij primair om het economisch en juridisch beheer van gemeentegronden of opstallen.

De gemeente kent hierbij een onderscheid tussen kern-, maatschappelijk en overig vastgoed. Kern- en maatschappelijk vastgoed wordt niet verkocht. Het overig vastgoed kan bestaan uit strategisch en niet strategisch vastgoed. Periodiek bepaalt de gemeente, in haar Vastgoedbeleid, welk deel van haar portefeuille niet strategisch is en in aanmerking komt voor een langdurige verhuur of verkoop.

Onder strategisch vastgoed verstaat de gemeente al het vastgoed dat niet is aangewezen als zijnde niet strategisch.

In het kader van het aangaan van nieuwe overeenkomsten met derden die betrekking hebben op gemeentelijke gronden hanteert de gemeente de voorwaarden zoals opgenomen in paragraaf 4.1 e.v.

6.1 Verhuur

Voor de huur van niet bebouwde percelen ten behoeve van niet commerciële doeleinden geldt een vergoeding van een percentage van de grondprijs genoemd in de Grondprijzenbrief. De grondprijs wordt marktconform bepaald conform de Grondprijzenbrief.

De huurprijs wordt als volgt bepaald:

|

Huurprijs per m2/ jaar Grondwaarde verkoop * percentage (rente + risico- en administratiekosten) |

6.2 Pacht

Pacht heeft alleen betrekking op agrarische grond. De te honoreren maximale pachtprijzen voor reguliere pacht worden sinds 1 juli 2011 jaarlijks door de Rijksoverheid aangepast. Voor reguliere pachtovereenkomsten ingegaan op of na 1 september 2007 geldt de maximale pachtprijs per pachtregio als maximaal te betalen pachtprijs, de zogenaamde regionorm. Voor pachtovereenkomsten ingegaan vóór 1 september 2007 wordt de pachtprijs van rechtswege gewijzigd met een regionaal veranderpercentage. Voor alle overeenkomsten geldt dat de pachtprijs niet hoger mag zijn dan 2% van de vrije verkeerswaarde van het desbetreffende perceel bij voortgezet agrarisch gebruik.

Bij geliberaliseerde pacht van ‘los land’ (zonder bedrijfsgebouwen) gelden minder wettelijke regels dan bij reguliere pacht. Bij een geliberaliseerde pachtovereenkomst van 6 jaar of korter geldt dat de pachtprijs vrij is. De overeenkomst moet wel geregistreerd worden bij de grondkamer. Maar de grondkamer toetst niet of de prijs te hoog is.

De pachtprijs voor geliberaliseerde pacht is vrij en de wijze waarop deze bepaald wordt is nader uitgewerkt in het Pachtbeleid.

Een pachtovereenkomst moet worden goedgekeurd door de Grondkamer. De kosten hiervoor worden in rekening gebracht bij de pachter. Daarnaast worden de waterschapslasten met een wettelijk vastgesteld maximaal bedrag per hectare doorbelast aan de pachter.

De gemeente wenst de bestaande pachtgronden zoveel mogelijk onder de geliberaliseerde pacht te brengen. Op deze wijze kunnen deze snel ingezet worden voor de realisatie van gemeentelijk beleid of beleid van andere (overheids)instellingen wanneer dit aansluit op het gemeentelijk beleid.

|

Beleidsuitgangspunt pacht

|

6.3 Bruikleen

Slechts in uitzonderlijke situaties van zeer beperkte duur (bij voorkeur korter dan één jaar en met een maximum van 5 jaar), geeft de gemeente gronden in bruikleen. Bruikleen is een overeenkomst om niet, zodat geen tegenprestatie kan worden bedongen. Bruikleen wordt gebruikt ter overbrugging van een periode tot invulling van een definitieve bestemming/ functie of ontwikkeling. Het voordeel van deze gebruiksvorm is dat de situatie snel kan worden beëindigd en het perceel wordt beheerd (onderhouden) door de gebruiker. Het in gebruik geven van gronden wordt vastgelegd in een bruikleenovereenkomst.

6.4 Bijzondere categorieën

In alle overige gevallen geldt dat maatwerkafspraken gemaakt worden waarbij onderstaande beleidsuitgangspunten als basis gelden voor de te bepalen voorwaarden en vergoeding.

|

Beleidsuitgangspunt beheer gronden en opstallen

|

6.5 Vastgoed

De gemeente Cranendonck beschikt over verschillende soorten vastgoed, bestaande uit kernvastgoed, maatschappelijk vastgoed en overig vastgoed. Ten behoeve van het beheer en de exploitatie van dit vastgoed wordt verwezen naar het Vastgoedbeleid.

Bij het verkopen van dit vastgoed wordt het vastgoed verkocht tegen minimaal de taxatiewaarde, waarbij het college de bevoegdheid heeft om gemotiveerd tot maximaal 10% van de taxatiewaarde af te wijken.

7 Wettelijk kader

Het gemeentelijk grondbeleid wordt vormgegeven binnen een wettelijk kader op Europees-, op Rijks- en provinciaal niveau. Maar het moet eveneens in overeenstemming zijn met de gemeentelijke verordeningen. De belangrijkste wettelijke kaders worden in dit hoofdstuk toegelicht.

7.1 Grondbeleid en Europese regels

In geval van een samenwerking tussen de gemeente en een marktpartij bij een (gebieds)ontwikkeling moeten de Europese regels op het gebied van aanbesteding, staatssteun en mededinging in acht genomen worden.

7.1.1 Staatssteun

Van staatssteun is sprake als de begunstigde onderneming een economisch voordeel ontvangt dat zij onder normale marktvoorwaarden niet zou hebben verkregen. Als de begunstigde onderneming geen directe tegenprestatie hoeft te verlenen die opweegt tegen de prestatie van de overheid, kan sprake zijn van een voordeel.

Ter voorkoming van een rechtstreeks economisch belang is van belang dat door marktpartijen een marktconforme grondprijs wordt betaald en dat de ontwikkeling van het vastgoed voor rekening en risico van de marktpartijen plaatsvindt. Dit speelt een rol bij met name de verwerving en verkoop van gronden.

Op basis van de Mededinging Staatsteun kan de gemeente voor kleine gevallen steun verlenen op grond van de Deminimisverordening tot een bedrag van € 300.000.

7.1.2 Aanbestedingswet

Het aanbestedingsrecht is van toepassing op publiekrechtelijke instellingen die voorgeschreven procedures in acht moeten nemen bij opdrachten boven een bepaald drempelbedrag (elke 2 jaar herzien). De actuele drempelbedragen staan op www.europadecentraal.nl. Dit kan ook gelden voor samenwerkingsverbanden waarin de gemeente participeert.

7.2 Grondbeleid en landelijke regels

In deze paragraaf worden de meest relevante wetten en regels weergegeven. Naast deze directe invloed die het Rijk heeft op het instrumentarium van grondbeleid heeft het Rijk (en ook Europa) grote invloed op de doelen van grondbeleid. Denk aan voorschriften voor percentages huurwoningen, maar ook rekenmethoden voor stikstofdepositie. In deze paragraaf wordt ingegaan op de directe wettelijke invloed op het grondbeleid.

7.2.1 De Omgevingswet

De Omgevingswet is in werking getreden op 1 januari 2024. De Omgevingswet biedt een basis voor meer participatie en maatwerk en ruimte om meer gebiedsgericht te werken. Onderdeel van de Omgevingswet zijn:

Omgevingsvisie

De omgevingsvisie is een integrale langetermijnvisie waarin door de gemeente de strategische hoofdkeuzes van beleid voor de fysieke leefomgeving zijn beschreven. Deze visie bevat een beschrijving van de hoofdlijnen van de kwaliteit van de fysieke leefomgeving, de hoofdlijnen van de voorgenomen ontwikkeling, het gebruik, het beheer, de bescherming en het behoud van het grondgebied, en de hoofdzaken van het voor de fysieke leefomgeving te voeren integrale beleid.

Omgevingsplan

Iedere gemeente stelt één omgevingsplan voor haar hele grondgebied vast. Het Omgevingsplan bevat voor het gehele grondgebied van de gemeente in ieder geval de regels die nodig zijn met het oog op een evenwichtige toedeling van functies aan locaties. Binnen het omgevingsplan worden specifieke regels gesteld ten aanzien van het programma en het bijbehorende kostenverhaal.

Investeringsprogramma omgevingsvisie

In een investeringsprogramma kan het beleid uit de omgevingsvisie nader worden uitgewerkt. De gemeente kan het grondbeleid en het beleid ten aanzien van het kostenverhaal op hoofdlijnen vastleggen in een omgevingsvisie en dat verder uitwerken in een programma.

Omgevingsvergunning

Onder de Omgevingswet kunnen twee vergunningen nodig zijn. Voor een bouwwerk een omgevingsvergunning voor de (technische) bouwactiviteit en een omgevingsvergunning voor de omgevingsplanactiviteit.

7.2.2 Wet open overheid (Woo)

Op 1 mei 2022 is de Wet open overheid (Woo) in werking getreden. Voor situationeel grondbeleid zijn financiële afwegingen overwegingen en zijn onderhandelingen voor de gemeente van groot belang. Om de onderhandelingspositie van de gemeente niet te ondermijnen zijn bijvoorbeeld ramingen en interne besprekingen en besluiten hierover vertrouwelijk en hoeven die via een Woo-verzoek niet openbaar gemaakt te worden.

7.2.3 Wet op de vennootschapsbelasting

Met ingang van 1 januari 2016 is de Wet op de vennootschapsbelasting van toepassing op overheidsondernemingen. Dit betekent dat op het moment dat de overheid optreedt als ondernemer, wat het geval is bij grondexploitaties, en daarbij structureel fiscale winst maakt, zij belastingplichtig kan zijn. De gemeente onderzoekt jaarlijks of zij redelijkerwijs winst verwacht door te kijken naar:

- •

Is er sprake van een duurzame organisatie van kapitaal en arbeid

- •

Neemt deze deel aan het economisch verkeer; en

- •

Met het oogmerk daarmee winst te behalen (winstoogmerk), welke winst ook redelijkerwijze te verwachten is.

7.2.4 BTW en overdrachtsbelasting

Grond die door gemeente gekocht wordt zonder dat er een bouwplan aan ten grondslag ligt, valt in principe onder de overdrachtsbelasting. De gemeente is daarvan vrijgesteld. Bouwgrond is belast met BTW. Dat is grond die ‘kennelijk bestemd is om te worden bebouwd’.

Verkoop van gemeentelijke bouwkavels vallen vanwege het bouwrijp maken van het gebied in de BTW. Voor iedere grondtransactie en grondexploitatie zullen de gevolgen voor de BTW of overdrachtsbelasting moeten worden afgewogen.

7.2.5 Wet markt en overheid

De wet Markt en Overheid schrijft voor een aantal economische activiteiten gedragsregels voor, die een gelijk speelveld tussen overheid en ondernemingen beogen te creëren.

7.3 Grondbeleid van de provincie

Het provinciaal beleid op het vlak van de omgevingsvisie en de Omgevingsverordening is mede bepalend voor het gemeentelijk grondbeleid.

8 Financiele aspecten

8.1 Grondexploitaties

Indien de gemeente zelf (deels) eigenaar is van de ondergrond waarop zij een ruimtelijke ontwikkeling wenst te realiseren stelt zij een grondexploitatie op. Een grondexploitatie (afgekort: GREX) is een beschouwing van de kosten, de opbrengsten, de risico's en de factor tijd behorende bij een ruimtelijke ontwikkeling. Deze is van belang voor het beoordelen van de haalbaarheid van een project/ plan en voor risico- en budgetbeheersing.

Voor grond in eigendom van de gemeente wordt onderscheid gemaakt tussen:

- •

Bouwgrond in exploitatie (BIE).

- •

Niet in exploitatie genomen grond (NIEGG).

Grond kan pas als BIE worden geclassificeerd als er concrete plannen aan ten grondslag liggen, vaak in de vorm van een omgevingsplan. Voor deze plannen maakt de gemeente kosten en worden opbrengsten gerealiseerd en wordt een grondexploitatie opgesteld.

Voor de niet in exploitatie genomen grond heeft de gemeenteraad geen grondexploitatie vastgesteld. Het gaat hierbij enerzijds om gronden waarop wel plannen zijn voorzien maar die zijn nog niet concreet of anderzijds om agrarisch blijvende gronden.

8.1.1 Bouwgrond in exploitatie (BIE)

Die gronden in eigendom van de gemeente waarvoor door de gemeenteraad een grondexploitatiecomplex met een grondexploitatiebegroting is vastgesteld behoren hiertoe. De kosten en opbrengsten van de grondexploitaties worden opgenomen in een exploitatieopzet. Deze opzet houdt rekening met de ontwikkeling van kosten en opbrengsten en de fasering van de kosten en opbrengsten in de tijd. De grondexploitaties worden (ten minste) jaarlijks herzien.

Grondexploitaties moeten voldoen aan de “Notitie Grondbeleid in begroting en jaarstukken 2023” van de commissie BBV. Dit houdt in dat:

- •

Grondexploitaties enkel kosten- en opbrengstsoorten en elementen bevatten die op de kostensoortenlijst onder de Omgevingswet staan, zoals:

- o

Verwerving

- o

Tijdelijk beheer

- o

Civiele kosten en groenaanleg (bouw- en woonrijp maken)

- o

Planontwikkeling

- o

Overige kosten

- o

Grondopbrengsten en overige opbrengsten (subsidies en bijdragen)

- o

Rente en kosten- en opbrengstenstijging.

- o

- •

De looptijd van een grondexploitatie in beginsel maximaal 10 jaar is.

- •

Alle grondexploitaties (ten minste) jaarlijks herzien worden.

- •

Voor grondexploitaties met een geraamd negatief saldo een voorziening wordt getroffen ter hoogte van het saldo.

- •

Voor grondexploitaties met een positief resultaat en een duur van 10 jaar of minder tussentijds winst wordt genomen op basis van Percentage On Completion (POC) -methode conform de regels van het BBV.

Indien nodig past de gemeente jaarlijks de parameters rente en inflatie aan, om zo exploitaties te actualiseren. Ramingen worden vergeleken met werkelijke kosten en opbrengsten uit het voorgaande jaar en waar nodig op basis hiervan geactualiseerd.

Het startpunt van een BIE is het raadsbesluit met de vaststelling van het grondexploitatiecomplex, inclusief de grondexploitatieberekening. Vanaf dat moment wordt de BIE geopend en kunnen kosten geactiveerd en bijgeschreven worden op de voorraadpositie op de balans. De benodigde grond wordt uit de voorraad niet in exploitatie genomen gronden gehaald en tegen boekwaarde overgeboekt naar de BIE. De BIE’s worden gewaardeerd per grondexploitatie en tegen de vervaardigingsprijs. Alle grondexploitaties worden jaarlijks geactualiseerd.

Grondexploitaties waarvan tussentijds het (bouw)programma wijzigt en/ of de eindwaarde als gevolg van één of meerdere factoren toe- of afneemt met > € 100.000 worden opnieuw aan de raad aangeboden.

Alle grondexploitaties tezamen vormen een portefeuille. De portefeuille geeft, samen met de private ontwikkelingen, inzicht in de programmering, waarbij het aanbod wordt afgezet tegen de behoefte.

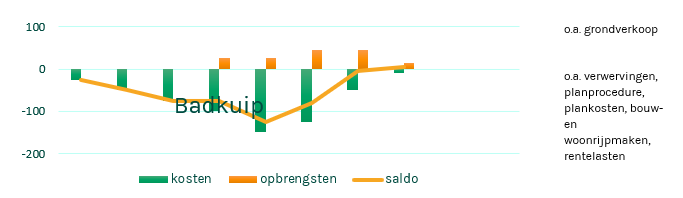

Binnen een grondexploitatie stuurt de gemeente op kasstromen en probeert uitgaven en inkomsten zo goed mogelijk te matchen. Grondexploitaties vragen om voorinvesteringen. De kosten gaan uit voor de baat (badkuip).

|

Beleidsuitgangspunt grondexploitaties

|

8.1.2 Niet in exploitatie genomen gronden

Gronden die (nog) niet in exploitatie zijn genomen worden als Materiële Vaste Activa (MVA) opgenomen op de balans. Binnen deze gronden is er vervolgens nog een onderscheid in blijvend agrarische grond en overige. Voor de agrarisch blijvende grond zijn geen plannen voor exploitatie. Deze gronden worden dan tegen maximaal de (agrarische) marktwaarde gewaardeerd. Voor strategisch aangekochte gronden geldt dat deze tegen de aankoopprijs als MVA op de balans worden opgenomen.

Vanwege gewijzigde richtlijnen van de Commissie Besluit Begroting en Verantwoording worden sinds 2016 geen kosten meer geactiveerd met betrekking tot de gronden die niet in exploitatie zijn. Dit heeft als effect dat de boekwaardes niet meer oplopen, waardoor de risico’s op de voorraden gronden wordt beperkt. Dit betekent wel dat dergelijke kosten sindsdien ten laste worden gebracht van een budget (in de begroting).

8.1.3 Activeren van plankosten en voorstudiebudget

Wanneer een ruimtelijke ontwikkeling wenselijk is en er nog geen beleid, programma en/ of gebiedsvisie als kader daarvoor is vastgesteld, kan er een voorstudiebudget beschikbaar worden gesteld om de haalbaarheid te onderzoeken.

Deze voorstudie zal in een korte periode worden uitgevoerd en zal leiden tot een raadsbesluit waarna de plankosten kunnen worden geactiveerd. Als er voor het einde van het boekjaar geen raadsbesluit is genomen of wanneer de ontwikkeling wordt gestopt blijven de kosten voor rekening van het voorstudiebudget.

Voordat een grondexploitatie door de gemeenteraad wordt vastgesteld worden vaak aan de voorzijde (na een eventuele voorstudie) reeds kosten (plankosten/ projectgerichte kosten) gemaakt. Deze kosten worden conform de voorwaarden van de commissie BBV jaarlijks geactiveerd onder Immateriële Vaste Activa (IVA). Zodra de grondexploitatie wordt vastgesteld worden de geactiveerde kosten ten laste van deze grondexploitatie gebracht.

Deze instemming moet blijken uit een raadsbesluit tot bijvoorbeeld het instellen van een voorkeursrecht, het vaststellen van een startnotitie, het vaststellen van een gebiedsvisie e.d. onder de voorwaarde dat de kosten project specifiek zijn.

8.2 Besluit Begroting en Verantwoording (BBV)

Gemeenten zijn gebonden aan de regels van het Besluit Begroting en Verantwoording (BBV). Zo is de gemeente verplicht om bij zowel de begroting als bij de jaarrekening een paragraaf grondbeleid op te stellen. De paragraaf beschrijft de visie op het grondbeleid in relatie tot de ruimtelijke doelen van de gemeente.

De paragraaf Grondbeleid in de begroting bevat tenminste (artikel 16 BBV):

- •

Een visie op het grondbeleid in relatie tot de doelstellingen van de programma’s (begroting);

- •

Een aanduiding van de wijze waarop de gemeente het grondbeleid uitvoert;

- •

Een prognose van de te verwachten resultaten van de grondexploitatie;

- •

Een onderbouwing van de winstneming;

- •

Dekking bij tekorten;

- •

Beleidsuitgangspunten in relatie tot de risico's van grondzaken.

8.2.1 Winstneming

In de notitie Grondexploitatie (commissie BBV) is de tussentijdse winstneming uitgewerkt. Winstneming vindt plaats op basis van het voorzichtigheidsbeginsel, waarbij de Percentage Of Completion (POC) regel wordt toegepast. Winst wordt pas genomen als er voldoende zekerheid over de grondexploitatie bestaat. Hiervoor geldt dat:

- •

het resultaat op de grondexploitatie betrouwbaar kan worden ingeschat; én

- •

de grond (of het deelperceel) moet zijn verkocht; én

- •

de kosten zijn gerealiseerd (winst wordt naar rato van de realisatie genomen).

Bij de herziening van de grondexploitaties actualiseert de gemeente de (tussentijdse) winstneming. De tussentijdse winstnemingen wordt in de algemene reserve (ABR) gestort.

8.2.2 Verlies en disconteringsvoet

Bij een verlieslatende exploitatie, treft de gemeente direct een voorziening ter hoogte van de contante waarde van het verwachte verlies. Zodra er dus een verlies wordt verwacht wordt dit afgedekt. De dekking komt ten laste van de reguliere exploitatiebegroting van het jaar of ten laste van reserves.

De disconteringsvoet wordt bepaald aan de hand van de voorschriften van de BBV.

8.2.3 Looptijd grondexploitaties

Op basis van de BBV geldt een periode van maximaal 10 jaar. Hier kan gemotiveerd van worden afgeweken na toestemming van de raad.

8.3 Indexen

De gehanteerde indexen hebben een effect op de grondexploitaties. Deze indexen worden gebaseerd op toetsbare indexen die aansluiten bij het doel waarvoor ze worden toegepast.

Rente

De in de grondexploitaties toegepaste rente wordt ieder jaar opnieuw vastgesteld op basis van de voorgeschreven methode in de BBV-notitie grondexploitaties.

Kostenstijging

De indexering is afhankelijk van de kostensoort en kan per jaar afwijken. De gehanteerde percentages worden jaarlijks in de paragraaf grondbeleid gerapporteerd.

De gemeente maakt inzichtelijk waarop de indexering is gebaseerd.

Opbrengstenstijging

De indexering is afhankelijk van de opbrengstsoort en kan per jaar afwijken. De gehanteerde percentages worden jaarlijks in de paragraaf grondbeleid gerapporteerd.

De gemeente maakt inzichtelijk waarop de indexering is gebaseerd.

Wijzigingen in wet- en regelgeving kunnen een aanleiding zijn om uitgangspunten hiervoor in de toekomst bij te stellen.

9 Risicomanagement

Bij het voeren van project- en grondexploitaties loopt de gemeente risico's. Dit hoofdstuk beschrijft hoe de gemeente deze risico's in beeld krijgt, monitort, beheerst en verantwoordt.

9.1 Risicomanagement

Risicomanagement maakt dat de gemeente risico’s herkent en een keuze maakt over hoe met deze risico’s om dient te worden gegaan. Het hele spectrum van risico's, zoals financiële, juridische, maatschappelijke en politieke risico's, wordt daarbij meegenomen. Hierbij gaat het om inzicht in het voorkomen of verminderen van risico's. Inzicht in risico’s is van belang voor het benutten van kansen om een exploitatie te verbeteren. Jaarlijks vindt een inhoudelijke toelichting plaats op de voortgang van projecten waarvoor een grondexploitatie wordt gevoerd. Dit vindt plaats bij de programmabegroting. In de jaarrekening wordt verantwoording afgelegd over de gerealiseerde voortgang.

Risico’s worden gekwantificeerd door het bedrag van een gebeurtenis in te schatten en die te vermenigvuldigen met de kans dat de gebeurtenis zich voordoet.

Risico’s worden apart gerapporteerd en niet verdisconteerd in de grondexploitatie. De gemeente maakt hierbij onderscheid tussen algemene risico’s die zich kunnen voordoen en specifiek aan het project gerelateerde risico’s.

Via de reserve grondexploitaties (zie 9.2) worden onvoorziene risico’s opgevangen. Onttrekkingen vinden plaats voor verlieslatende grondexploitaties en stortingen vanuit gerealiseerde winsten in de grondexploitaties en vanuit de algemene exploitatiereserve.

9.2 Reserves en voorzieningen

De gemeente beschikt over een verliesvoorziening (reserve) voor grondexploitaties (voorziening verlieslatende exploitaties).

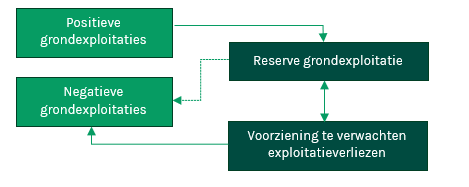

Onderstaand overzicht laat de relatie zien tussen de grondexploitatie, de faciliterende projecten, de reserves en de voorzieningen:

Tussentijdse winstnemingen worden, conform de BBV, in de reserve grondexploitatie gestort. Vanuit de reserve grondexploitatie worden middelen gereserveerd om tekorten op te vangen in exploitaties. Daarnaast wordt de reserve grondexploitatie gebruikt op het moment dat een risico zich voordoet in een negatieve grondexploitatie of bij een positieve grondexploitatie op het moment dat de te verwachten inkomsten lager zijn dan het risico.

9.3 Weerstandsvermogen grondexploitaties