Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR719678

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR719678/1

Nota activeren en afschrijven 2024

Geldend van 11-05-2024 t/m heden

Intitulé

Nota activeren en afschrijven 2024De raad van Beek,

gelezen het advies van B en W,

besluit:

- 1.

De nota "activeren en afschrijving 2019" intrekken per 25 maart 2024;

- 2.

De nota "activeren en afschrijven 2024" vast te stellen per 25 maart 2024.

1. Inleiding

In 2019 is de Nota “activeren en afschrijven 2019 gemeente Beek” vastgesteld. In die nota zijn de “spelregels” opgenomen voor het beleid omtrent het voor de waardering en activering van investerin-gen, de afschrijvings- en rentelasten. In 2020 is een nieuwe en actuele notitie ‘Materiele vaste activa’ van de commissie BBV verschenen. Ten opzichte van de vorige notitie uit 2017 is met name een en ander verduidelijkt door de commissie.

Waar gaat het in deze nota over?

Bij materiële vaste activa gaat het om het bezit van de gemeente Beek. Daarbij kan worden gedacht aan gebouwen, bedrijfsmiddelen (printers, auto’s) maar ook aan wegen, rioleringen en bruggen. Een weg is een bezitting die op onze balans gezet moet worden (activeren), voor een bepaald bedrag (waarderen) en waarvan de waarde minder wordt door gebruik (afschrijven).

Wijzigingen actualisatie activabeleid

Er zijn drie categorieën wijzigingen die met de actualisatie van het activabeleid worden doorgevoerd:

- 1.

Wettelijke wijzigingen; aanpassingen n.a.v. wijziging van het BBV;

- 2.

Wijzigingen als gevolg van veranderingen bij interne regels;

- 3.

Aanpassingen van afschrijvingstermijnen op basis van een nieuw inzicht in de toekomstige ge-bruiksduur van een actief.

Bestuurlijk belang

Het beleid ten aanzien van investeringen, waardering en afschrijving van activa is van groot belang voor de gemeente Beek. Het activabeleid raakt direct aan het budgetrecht van de raad. Investeringen leggen bovendien een meerjarig budgettair beslag op de begroting van de gemeente. Het gebruiksnut van investeringen strekt zich uit over meerdere jaren, waardoor ook de kosten via afschrijving gedu-rende een langere periode ten laste van de begroting worden gebracht.

Met het vaststellen van deze nota brengt de raad sturing aan voor een eenduidige omgang met inves-teringen, activa en afschrijvingen in de praktijk. Een eenduidig activabeleid draagt bij aan het inzicht in de financiële positie van de gemeente.

Doelstelling

De doelstelling van deze nota is het (her)formuleren van beleid en het vastleggen daarvan in uniforme regels voor:

- •

Activeren van activa;

- •

Waarderen van activa;

- •

Afschrijven van activa;

- •

Investeren versus onderhoud;

- •

Bestuurlijke verantwoording en processen.

Deze onderwerpen zijn gebaseerd op de levenscyclus van een materieel actief. Daarnaast dient een vast actief gedurende de gebruiksduur te worden onderhouden.

Uitgangspunten

Inzichtelijkheid en consistentie

Bij de materiële vaste activa (ook wel de kapitaalgoederen of investeringen) gaat het om veel geld. Dat vraagt om spelregels die door de raad als beleidskaders worden vastgesteld. Die spelregels moeten duidelijk zijn (helder/inzichtelijk), en het consistent (eenduidig, objectief en bestendig) handelen ten aanzien van investeringen helpen te bevorderen. Een duidelijk en consistent beleid draagt tegelijkertijd ook bij aan een goed inzicht in de vermogenspositie en de financiële positie van onze gemeente.

Behoedzaamheid en voorzichtigheid

Juist vanwege de grote financiële belangen is een zekere mate van behoedzaamheid en voorzichtigheid bij de waardering en afschrijving van investeringen geboden. Dit is ook een belangrijk beginsel binnen het BBV. Er wordt getoetst of de waardering van onze activa op de balans niet te “optimistisch/pessimistisch” is. Hoe “reëel” zijn de investeringen gewaardeerd en voor welk bedrag en zijn daarbij reële afschrijvingstermijnen gehanteerd? Kortom “reële” beleidskaders die helpen bijdragen aan een solide financieel beleid en die de kans op financiële verrassingen in de toekomst verkleinen. Daarmee draagt die keuze ook bij aan de financiële continuïteit van onze gemeente. Dit is terug te zien bij de op reële verwachtingen voor de toekomstige gebruiksduur gebaseerde afschrijvingstabel.

Bestuurlijke flexibel en administratief efficiënt

In een bepaald aantal gevallen biedt de regelgeving een keuzevrijheid. Bij de kaderstelling wordt eenduidig gekozen, maar de mogelijkheid blijft open om de raad een andere keuze voor te leggen als hier gegronde motieven voor zijn (bijv. nieuw soort investeringen of het gebruik van zeer (langzaam) slijtende materialen). Binnen grenzen en altijd binnen de kaders van de raad wordt bestuurlijke flexibiliteit gecreëerd, zonder dat dit ten koste gaat van een gezonde financiële positie.

Afbakening kaderstelling

De gemeente handelt naar het BBV (Besluit Begroting en Verantwoording provincies en gemeenten), dat onder meer financiële spelregels voorschrijft ten aanzien van het activabeleid. In de uitwerking van deze regels heeft de gemeente op onderdelen beleidsvrijheid, bijvoorbeeld het bepalen van de levensduur van investeringen in de vorm van een afschrijvingstabel. In deze nota wordt daarom ingegaan op de kaders waar de gemeente beleidsvrijheid heeft om eigen kaders te formuleren.

Beleidskaders

Onderstaand zijn de kaders weergegeven die van belang zijn in relatie tot deze nota.

- •

Gemeentewet, artikel 212 (financiële verordening);

- •

Nota Materiele Vaste Activa (MVA) 2020 van de commissie BBV;

- •

Besluit Begroting en Verantwoording (BBV), artikel 59 t/m artikel 65;

- •

Financiële verordening ex art. 212 Gemeentewet

2. Activeren en waarderen

Activeren

Onder activeren wordt verstaan het op de balans presenteren van de financiële waarde van het aange-schafte of vervaardigde bezit/kapitaalgoed met meerjarig nut dat vanaf dat moment als bezitting kan worden beschouwd.

Minimumbedrag

Investeringen met een geringe aanschaf- of vervaardigingprijs dienen om praktische redenen in het jaar van aanschaf of vervaardiging ten laste van de exploitatie te worden gebracht. Deze redenen zijn onder andere:

- •

De extra administratieve werkzaamheden die activeren met zich meebrengt.

- •

De toename van het aantal investeringsboekingen in de activa-staat komt de leesbaarheid niet ten goede.

- •

Geringe bedragen hebben een geringe invloed op het exploitatiesaldo.

In de nota activeren en afschrijven 2019 is opgenomen dat het minimum bedrag voor activeren € 25.000 bedraagt. Voorgesteld wordt om dit bedrag te handhaven.

Daarnaast worden in het kader van uniformering gelijksoortige investeringen in hetzelfde boekjaar geclusterd tot één investering (ook als deze individueel beneden de activagrens blijven). Het niet apart hoeven administreren van deze investeringen leidt tot een beperking van de administratieve lasten. Dit wordt o.a. gebruikt voor ICT investeringen. Jaarlijks worden deze verdeelt in drie aparte investeringen:

- –

ICT-mobile devices

- –

ICT hardware

- –

ICT ontwikkeling

|

Beleidskader 1 Investeringsdrempel

|

Volgens artikel 33 BBV worden de vaste activa onderverdeeld in drie categorieën:

- 1.

Immateriële vaste activa

- 2.

Materiële vaste activa

- 3.

Financiële vaste activa

Schematisch overzicht investeringen welke worden geactiveerd

|

Artikel 34 t/m 36 BBV |

||

|

Vaste activa |

Immaterieel Art. 34 BBV |

Kosten sluiten geldleningen / saldo agio en disagio |

|

Kosten onderzoek en ontwikkeling |

||

|

Bijdragen aan activa in eigendom van derden |

||

|

Materieel Art. 35 BBV |

Economisch nut |

|

|

Economisch nut, waarvoor ter bestrijding van de kosten een heffing kan worden geheven |

||

|

Maatschappelijk nut |

||

|

Financieel Art. 36 BBV |

Diverse kapitaalverstrekkingen, leningen en uitzettingen met een rentetypische looptijd van 1 jaar of langer |

|

Immateriële vaste activa, artikel 34, 60, 61 en 64

Kosten van het sluiten van een geldlening en het saldo van (dis)agio.

Op grond van artikel 34 BBV worden de ‘kosten van het sluiten van geldleningen’ en ‘het saldo van (dis)agio (= het verschil tussen schuldbedrag en uitgekeerd bedrag) geactiveerd. De afschrijvingsduur mag maximaal gelijk zijn aan de looptijd van de lening (art. 64 lid 4 BBV).

|

Beleidskader 2 Kosten van afsluiten van geldleningen en (dis-)agio Kosten voor het afsluiten van geldleningen en het saldo van agio en disagio worden geactiveerd voor maximaal de duur van de looptijd. |

Kosten van onderzoek en ontwikkeling

Kosten van onderzoek en ontwikkeling worden op grond van het BBV als immateriële activa aangemerkt. Dit betreft veelal kosten, die worden gemaakt ter voorbereiding van een groot project. Dit heeft als consequentie dat deze als een afzonderlijk actief moet worden gewaardeerd en dus geen onderdeel uitmaakt van de uiteindelijke investering (materiële vaste activa). Deze kosten mogen worden geactiveerd onder voorwaarde dat (art. 60 BBV):

- 1.

Het voornemen bestaat het actief te gebruiken of te verkopen

- 2.

De technische uitvoerbaarheid om het actief te voltooien vaststaat;

- 3.

Het actief in de toekomst economisch of maatschappelijk nut zal genereren én;

- 4.

De uitgaven die aan het actief zijn toe te rekenen betrouwbaar kunnen worden vastgesteld.

|

Beleidskader 3 Kosten van onderzoek en ontwikkeling (Haalbaarheidsonderzoek) Indien de kosten van onderzoek en ontwikkeling aan de gestelde voorwaarden voldoen, geldt een maximale afschrijvingstermijn van vijf jaar (art. 64 lid 5). Als niet aan de gestelde voorwaarden wordt voldaan dan moeten deze kosten in één keer ten laste van de exploitatie worden gebracht. De afschrijving start in het jaar volgend op het go-besluit (einde haalbaarheidsfase). Indien een no-go besluit wordt genomen worden de kosten ineens afgeboekt in het jaar waarin het no-go besluit is genomen. |

Voorbeeld 1

De kosten voor een haalbaarheidsonderzoek naar locaties voor de bouw van een nieuwe school kunnen uitsluitend geactiveerd worden in maximaal 5 jaar als de school ook daadwerkelijk gebouwd wordt. De gemeente is niet verplicht te activeren, in dat geval worden de lasten direct ten laste van de exploitatie gebracht.

Voorbeeld 2

Idem als voorbeeld 1, maar de bouw gaat niet plaatsvinden. Het actief, de school, komt niet tot stand en de gemaakte kosten mogen dus ook niet geactiveerd worden. Reeds geactiveerde kosten moeten dan ineens worden afgeboekt in het jaar waarin de no go beslissing is genomen.

Voorbeeld 3

Het opstellen van een nieuw gemeentelijk rioleringsplan leidt niet tot de totstandkoming van een vast actief. Het is slechts een document waarin onder andere de noodzakelijke vervangingsinvesteringen worden gepland en doorgerekend. De hiermee gemoeide kosten mogen daarom niet worden geactiveerd.

Bijdrage aan activa in eigendom van derden

Volgens artikel 61 BBV mogen deze kosten alleen worden geactiveerd als is voldaan alle volgende voorwaarden:

- 1.

Er sprake is van een investering door een derde;

- 2.

De investering draagt bij aan de publieke taak;

- 3.

De derde zich heeft verplicht tot het daadwerkelijk investeren, op een wijze zoals is overeengekomen.

- 4.

De bijdrage kan worden teruggevorderd, indien de derde in gebreke blijft of de gemeente anders recht kan doen gelden op de activa die samenhangen met de investering.

Een voorbeeld van activa in eigendom van derden is een investeringsbijdrage aan een bibliotheek. Het activeren van dergelijke bijdragen zorgt ervoor dat grote verschuivingen in de baten en lasten van de gemeente worden voorkomen.

Bepalend is dat de investering, waarvoor de bijdrage bedoeld is, bijdraagt aan de publieke taak en dat de gemeente de ontvangende instantie kan verplichten tot daadwerkelijk investeren. Die verplichting komt tot uitdrukking in de terugvorderingsbepaling, die inhoudt dat de gemeente zijn bijdrage kan terugvorderen als het activum niet wordt gerealiseerd respectievelijk de eis tot mede-eigenaarschap kan stellen als voorwaarde voor een bijdrage.

|

Beleidskader 4 Activa in eigendom van derden Artikel 64 lid 6 BBV geeft aan dat voor bijdragen aan de activa in eigendom van derden de afschrijvingsduur maximaal gelijk is aan die van de activa waarvoor de bijdrage wordt verstrekt. |

Reserve dekking kapitaallasten (activa reserve)

Gespaarde bedragen voor investeringen mogen niet direct in mindering worden gebracht op de boekwaarde van de investering. Wel mag het gespaarde bedrag worden gebruikt ter dekking van de jaarlijkse uit de investering voortvloeiende afschrijvingslasten. In Beek wordt hiervoor de reserve dekking kapitaallasten gehanteerd. Het gedekte bedrag van de investering (deels of volledig) wordt eenmalig in deze reserve gestort en jaarlijks wordt het bedrag van de gedekte afschrijvingslasten van de (deels) gedekte activa onttrokken uit deze reserve. De reserve dekking kapitaallasten is gekoppeld aan het betreffende (deels) gedekte vast actief. Dit betekent dat als de afschrijving van het vast actief wijzigt, bijvoorbeeld latere startdatum of wijziging levensduur, de bijbehorende onttrekking uit de reserve dekking kapitaallasten evenredig mee muteert.

|

In de raadsvergadering van 13-07-2023 is besloten dat de dekking van alle binnen de Reserve dekking kapitaallasten gedekte vaste activa (25 vaste activa) met een einddatum na 2040 per 2023 zijn gehalveerd over de gehele resterende looptijd. Het bedrag dat hierdoor is vrijgevallen is gestort in de algemene reserve. |

|

Beleidskader 5 Reserve dekking kapitaallasten (activa reserve) De raad zal de bestemmingsreserve voor gehele of gedeeltelijke dekking van kapitaallasten aanhouden. De reserve wordt niet op de investering in mindering gebracht, maar valt jaarlijks vrij conform de afschrijvingstermijn van het actief (bruto waarderingsmethode). |

Directe en indirecte kosten

Het BBV schrijft voor dat alle directe kosten in relatie tot de ontwikkeling van een actief (investering) dienen te worden toegerekend. Het gaat hier om de kosten van voorbereiding, administratie en toezicht (VAT-kosten). Daarnaast biedt het BBV de mogelijkheid om ook de indirecte kosten (overwegend overhead) toe te rekenen aan investeringen. Per investering zal gekeken worden of hier gebruik van gemaakt wordt. Het voordeel is dat deze kosten niet ineens ten laste van het boekjaar worden gebracht, maar dat de kosten worden verspreid over de totale afschrijvingsperiode.

|

Beleidskader 6 Toerekening loonkosten en overhead aan investeringen Bij nieuwe investeringen zal worden bekeken welke loonkosten (voorbereiding, administratie en toezicht) en indirecte kosten (overwegend overhead) worden toegerekend in de investering. |

Componentenbenadering

De componentenbenadering houdt in dat de verschillende onderdelen van een actief afzonderlijk worden geactiveerd en dat op deze onderdelen wordt afgeschreven op basis van de voor dat onderdeel geldende gebruiksduur (bijvoorbeeld onderscheid tussen opstallen en technische installaties). Indien de gemeente voor deze benadering kiest, dan kan geen voorziening meer worden gevormd voor de kosten van groot onderhoud. Kosten van noodzakelijke vervangingen worden in dat geval namelijk geactiveerd. De gemeente Beek maakt voor het toekomstig groot onderhoud juist gebruik van onderhoudsplannen en -voorzieningen. De componentenbenadering past daarmee niet naast de methode van de gemeente Beek waarin de kosten van het groot onderhoud geëgaliseerd worden via onderhoudsvoorzieningen.

|

Beleidskader 7 Componentenbenadering Met uitzondering van de component grond wordt in Beek geen gebruik gemaakt van de componentenbenadering. |

Gronden en terreinen

Gronden en terreinen worden altijd geactiveerd. Dit is dus een uitzondering op beleidskader 1. Aangezien de gemeente altijd een actuele en volledige registratie wil hebben van de gronden die zij in haar bezit heeft. Op grond kan niet worden afgeschreven, omdat grond geen slijtend actief is en daarom een eeuwigdurende gebruiksduur heeft.

Van grond met daarop bijvoorbeeld een openbare weg is de toekomstige waarde van de grond nihil. Gezien de onlosmakelijke verbondenheid met de weg en rekening houdend met de onderliggende infrastructuur is het onwaarschijnlijk dat de grond weer zelfstandig beschikbaar komt. De investeringskosten van de weg worden inclusief de aankoopkosten van de grond over de gebruiksduur van de weg afgeschreven.

|

Beleidskader 8 Gronden en terreinen Gronden en terreinen worden altijd geactiveerd. Op gronden en terreinen wordt niet afgeschreven. Kosten van grondaankopen ten behoeve van investeringen met maatschappelijk nut (wegen, riolering, etc.) worden tot de kosten van de specifieke investering gerekend. |

Koop en lease

Voorheen maakte de gemeente veel gebruik van lease (o.a. bij ICT en airco’s). Reeds enige tijd worden nog slechts de auto’s en fietsen geleased. Er is wel nog een afloop van de leasecontracten m.b.t. ICT. Inmiddels is de gemeente, in het kader van bezuinigingen overgegaan tot koop voor o.a. de ICT-middelen (eventuele rentekosten over de aankoopbedragen bij het aantrekken van geld, zijn lager dan de leasetoeslagen).

Om de, vele ICT-aankopen, overzichtelijk m.b.t. activeren en afschrijven te houden, zijn we overgegaan tot samenvoegen van jaarlijkse afschrijvingen m.b.t. onderdelen waar veel verschillende investeringen zijn, met dezelfde afschrijvingstermijn.

Bij ICT, zijn jaarlijks veel investeringen in mobile devices, hardware en nieuwe software. Omdat de investeringen die onder deze noemer vallen een zelfde afschrijvingstermijn hebben, is er om administratieve redenen voor gekozen, deze jaarlijks gezamenlijk te verantwoorden. Hierdoor is een overzichtelijk geheel in slechts drie regels verantwoord.

|

Beleidskader 9 Koop en lease Er wordt grotendeels overgegaan van lease naar koop. Daarbij zal de aanschaf van ICT zoveel mogelijk onder drie onderdelen jaarlijks worden geactiveerd en afgeschreven, te weten devices, hardware en (eenmalige aanschaf) software. |

Activeren van sloopkosten

Een gebouw kan in aanmerking komen voor sloop, renovatie of verbouwing. De kosten van de sloop van een gebouw kunnen als eenmalige kosten in de exploitatie worden genomen of mogen worden geactiveerd als onderdeel van het nieuwe materiele actief, indien op dezelfde locatie een nieuw gemeentelijk gebouw wordt gerealiseerd.

Vanuit het voorzichtigheidsbeginsel kiest Beek ervoor om in de basis geen sloopkosten te activeren. Het slopen van een actief levert namelijk in principe geen waardevermeerdering op en leidt niet tot een nieuwe bezitting. In verband met de wens tot bestuurlijke flexibiliteit is wel de mogelijkheid opgenomen om hiervan af te wijken, bijvoorbeeld indien er sprake is van een actieve grondexploitatie.

|

Beleidskader 10 Sloopkosten Sloopkosten gerelateerd aan nieuwbouw worden niet geactiveerd en behoren daarmee niet tot de vervaardigingsprijs van een actief. De raad kan op voorstel van het college besluiten om hiervan af te wijken en de sloopkosten wel te activeren. |

Waarderen

Systematiek van waarderen

Bij het waarderen gaat het om de waardebepaling van activa en de regels die daarvoor gelden. Het gaat hierbij om de waardering van balansposten, teneinde een reëel beeld te krijgen van de vermogenspositie van de gemeente. In het kort kunnen deze regels als volgt worden weergegeven:

- •

Het toerekening beginsel (in het jaar waar de kosten worden gemaakt, worden ze geboekt) moet in acht worden genomen;

- •

Activa worden gewaardeerd op basis van de verkrijgings- of vervaardigingsprijs;

- •

Reserves in mindering brengen op de boekwaarde van een investering is niet toegestaan. Reserves mogen wel worden gebruikt ter dekking van de jaarlijkse kapitaallasten (d.m.v. de reserve dekking kapitaallasten);

- •

Bijdragen van derden, die in directe relatie staan tot het actief, moeten in mindering worden gebracht op de investering;

- •

Bijdragen uit een voorziening op grond van artikel 44, lid 1d BBV (dat wil zeggen in de heffing begrepen gespaarde bijdragen voor toekomstige vervangingsinvesteringen) moeten in mindering worden gebracht op de investering. In de gemeente Beek speelt dit niet aangezien de voorziening riolen kwalificeert als een voorziening op grond van artikel 44, lid 2;

- •

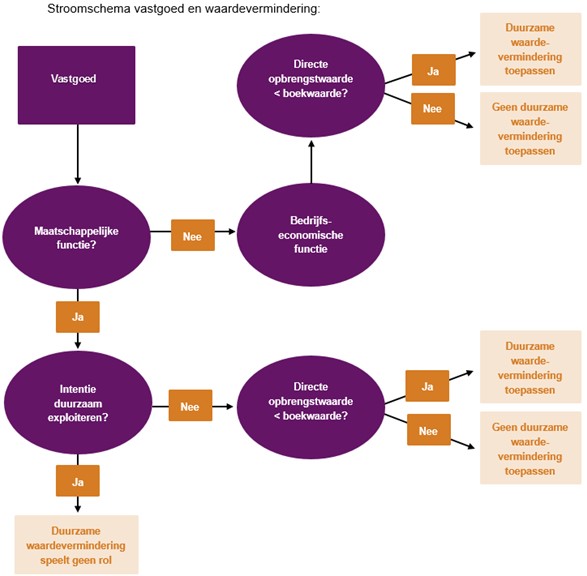

Bij de waardering van de vaste activa met economisch nut wordt rekening gehouden met waardevermindering, indien deze vermindering naar verwachting duurzaam is;

- •

Een actief dat buiten gebruik wordt gesteld wordt afgewaardeerd op het moment van buitengebruikstelling indien de restwaarde lager is dan de op dat moment aanwezige boekwaarde.

Duurzame waardevermindering

Een duurzame waardevermindering kan zich voordoen bij gebouwen met een maatschappelijke functie die verkocht gaan worden en gebouwen met een bedrijfseconomische functie. In geval van een duurzame waardevermindering wordt deze waardevermindering conform het BBV direct verwerkt. Dit kan via een tijdelijke voorziening waardevermindering of via een directe afboeking van het actief. Wanneer de duurzame waardevermindering definitief genomen is, dan is er bij een eventueel later waardeherstel geen mogelijkheid meer om de boekwaarde te vermeerderen. Indien sprake is van een duurzame waardevermindering wordt ervoor gekozen een verliesvoorziening te vormen, zodat in de toekomst waardeherstel mogelijk blijft. Hierdoor behoudt de gemeente financiële flexibiliteit bij een duurzame waardevermindering en is het een bedrijfseconomisch verstandige keuze om de (schaarse) middelen bij waardeherstel beschikbaar te krijgen.

|

Beleidskader 11 Verwerking duurzame waardevermindering In het geval er sprake is van een duurzame waardevermindering bij vastgoed wordt hiervoor een verliesvoorziening gevormd. |

Het BBV geeft verder behoorlijk nauwgezet aan hoe de gemeente moet waarderen. De beleidsruimte is daardoor beperkt, derhalve worden hiervoor geen nadere beleidskaders benoemd.

Afschrijven

Investeringen verliezen naar mate de tijd verstrijkt hun waarde. Deze waardevermindering heet afschrijven. Afschrijven is het op een methodische wijze boekhoudkundig verwerken van de waardevermindering van kapitaalgoederen.

Restwaarde

Dit is de waarde van het actief aan het einde van de gebruiksduur. Het betreft de verwachte opbrengst die dan nog kan worden gerealiseerd, verminderd met eventueel te maken kosten voor verwijdering of vernietiging van (delen van) het actief.

De gemeente kan er voor kiezen om bij het bepalen van het afschrijvingsbedrag rekening te houden met een restwaarde. Aangezien activa worden gebruikt en gedurende de afschrijfperiode technisch en economisch verouderen en slijten zal de praktijk meestal zijn dat naar een boekwaarde van nul moet worden afgeschreven. Op grond van het voorzichtigheidsbeginsel wordt voorgesteld om geen rekening gehouden met een restwaarde, met uitzondering van gebouwen. Gebouwen hebben normaliter ook na de afschrijvingstermijn nog een (handels)waarde. De restwaarde hiervoor is 15% van de verkrijgings- of vervaardigingsprijs.

|

Beleidskader 12 Restwaarde Bij afschrijving van gebouwen wordt rekening gehouden met een restwaarde van 15%. Voor de overige activa wordt geen rekening gehouden met een restwaarde. |

Afschrijvingsmethode

Er bestaan verschillende methoden van afschrijven. Het BBV laat de gemeenten vrij in de keuze van een methode. De meeste voorkomende methoden bij gemeenten zijn:

- •

Lineair;

- •

Annuïtair.

Annuïteiten

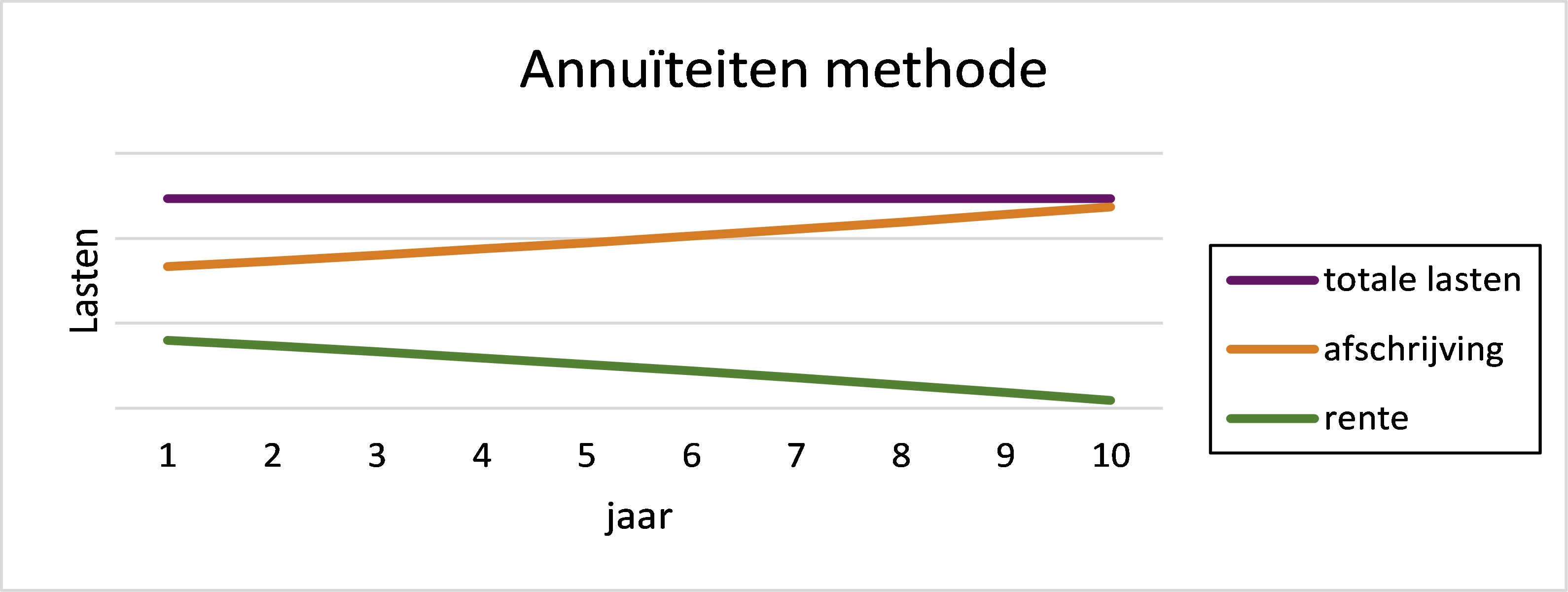

Bij deze methode blijft de jaarlijkse kapitaallast van rente en afschrijving gelijk. De methode komt erop neer dat de afschrijvingscomponent in de eerste jaren van de gebruiksduur lager is dan in de latere jaren. De boekwaarde daalt daardoor in vergelijking met de lineaire methode in een langzamer tempo. De rentelasten over de gehele gebruiksduur van een actief vallen daardoor hoger uit. De afschrijvingscomponent wordt bepaald door de annuïteit te verminderen met de rentecomponent. De rentecomponent wordt berekend door het rentepercentage te vermenigvuldigen met de boekwaarde aan het begin van een jaar. Deze methode wordt vooral toegepast bij kostprijs- en tariefberekeningen om een gelijkmatig verloop daarvan te bevorderen.

Lineaire afschrijving

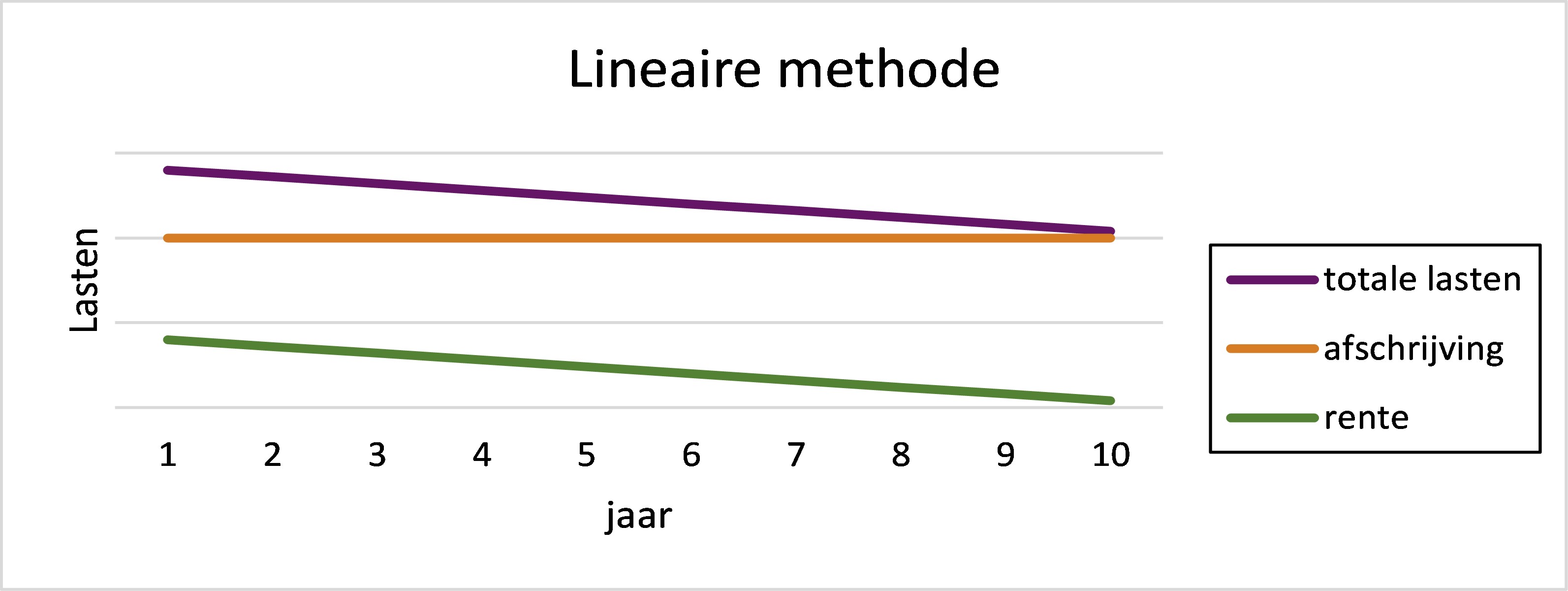

De lineaire afschrijving is een afschrijving op basis van een vast percentage van de oorspronkelijke investering. Indien deze methode wordt toegepast, zullen de kapitaallasten (rente en afschrijving) jaarlijks dalen. De provincie heeft een voorkeur voor deze methode.

De jaarlijkse afschrijving kan als volgt worden uitgedrukt in een percentage:

|

1 |

x 100 = afschrijvingspercentage |

Bijvoorbeeld: |

1 |

x 100 = 5% |

|

afschrijvingsduur |

20 jaar |

Enkele voordelen van het gebruik van een lineaire afschrijving zijn:

De afschrijvingslasten worden evenredig verdeeld over de gebruiksperiode.

Het totaal van de afschrijvings- en rentelasten daalt in de loop van de gebruiksperiode als gevolg van de constante afschrijvingslasten en het degressieve verloop van de rentelasten. Hierdoor ontstaat ruimte voor het opvangen van mogelijk in de tijd oplopende onderhoudslasten en financiële ruimte voor nieuwe investeringen;

Op langere termijn is de lineaire methode goedkoper dan de annuïteiten methode (paragraaf 4.1.1).

De lineaire afschrijvingsmethode kan echter in het jaar van de vervanging tot budgettaire problemen leiden. De kapitaallasten van de te vervangen investering liggen op een laag peil omdat bijna geen rente meer wordt berekend als gevolg van de lage boekwaarde. Bij de vervanging stijgen vervolgens de rentelasten weer als gevolg van de hogere boekwaarde.

|

Beleidskader 13 Afschrijvingsmethode

|

Afschrijvingstermijn

De afschrijvingstermijn dient zo goed mogelijk aan te sluiten op de feitelijke waardedaling van het actief. Bij deze waardedaling moet rekening worden gehouden met de technische- en/of economische levensduur.

De technische levensduur is de periode dat een actief functioneert en dus niet defect of versleten is. De economische levensduur is de periode waarin het actief economisch verantwoord kan worden gebruikt. Door storingen, slijtage en ouderdom kunnen bijvoorbeeld de onderhoudskosten te hoog worden ten opzichte van de opbrengsten of verwachte onderhoudskosten. Ook als gevolg van technologische ontwikkelingen kan de economische levensduur verstrijken omdat een moderner actief efficiënter of goedkoper is. Als van een actief de technische levensduur langer is dan de economische levensduur ontstaat na verloop van tijd de situatie dat het actief nog wel functioneert (technisch), maar dat het voordeliger (economisch) is het te vervangen door iets moderners met bijvoorbeeld lagere gebruiks-/onderhoudskosten. Mede op grond van het voorzichtigheidsbeginsel moet worden voorkomen dat lasten naar de toekomst worden doorgeschoven. De afschrijvingstermijnen dienen niet te lang te zijn (niet langer dan de kortste termijn van de economische dan wel technische levensduur).

Het BBV bepaalt dat moet worden afgeschreven volgens een stelsel dat is afgestemd op de verwachte toekomstige gebruiksduur. De gebruiksduur is gelijk aan de verwachte economische of technische levensduur.

In bijlage 3 is een tabel opgenomen met een opsomming van diverse soorten vaste activa met de bijbehorende afschrijvingstermijnen. Alle gehanteerde termijnen zijn opnieuw beoordeeld en eventueel aangepast naar de huidige inzichten in de verwachte technische levensduur. In de tabel is onderscheid gemaakt naar investeringen met uitsluitend economisch nut en investeringen in de openbare ruimte met maatschappelijk nut. Het betreft een dynamisch overzicht, dat met enige regelmaat actualisering behoeft op basis van voortschrijdend inzicht.

Voor activa die niet met name zijn genoemd, en waarover in de praktijk twijfel kan ontstaan, zal de geschatte gebruiksduur worden gerelateerd aan vergelijkbare investeringen die wel in de tabel staan. Om in afwijking van de afschrijvingstabel een andere afschrijvingstermijn te hanteren, waarbij de termijnen dienen te zijn gebaseerd op de verwachte toekomstige gebruiksduur, dient het college dit voor te stellen aan de raad. Via de autorisatie van de betreffende kredieten worden de termijnen door de raad vastgesteld.

|

Beleidskader 14 Afschrijvingstermijn

|

Aanvang afschrijving

Voor het startmoment van afschrijven heeft de gemeente de keuze uit 3 opties. De gekozen optie geldt voor alle kapitaalgoederen. De 3 opties zijn:

Vanaf het begin van het jaar waarin het kapitaalgoed gereed komt/ verworven wordt.

Vanaf medio het jaar waarin het kapitaalgoed gereed komt/ verworven wordt.

Vanaf het boekjaar volgend op het jaar waarin het kapitaalgoed gereed komt/ verworven wordt.

In Beek is in het verleden altijd gekozen voor optie 3. Vanuit het belang van een bestendige gedragslijn wordt voorgesteld om dit voort te zetten.

|

Beleidskader 15 Moment start afschrijving De afschrijving vangt bij alle investeringen aan met ingang van het jaar volgend op de ingebruikneming / oplevering. Bij een haalbaarheidsonderzoek start de afschrijving in het jaar volgend op het go-besluit (einde haalbaarheidsfase). Indien er een no-go besluit wordt genomen worden de kosten ineens afgeboekt in het jaar waarin het no-go besluit is genomen. |

Rente

Samen met de afschrijvingslasten bepalen de rentelasten de totale kapitaallasten van een actief. In artikel 13 BBV is o.a. aangegeven dat de paragraaf financiering van de begroting en jaarstukken in ieder geval inzicht dient te geven in de wijze waarop rente aan investeringen en taakvelden wordt toegerekend.

Toerekening van rente

Het is een verplichting om rente toe te rekenen aan investeringen. Het toerekenen van rente aan taakvelden vindt plaats via het taakveld 0.5 Treasury. In de paragraaf Financiering wordt in zowel de begroting, als de jaarstukken een opgave van de rentelasten opgenomen.

Methodiek rentepercentage

Voor de bepaling van het rentepercentage is het van belang om te weten hoe wordt gefinancierd. Hierbij zijn 2 opties:

- 1.

Project financiering;

- 2.

Totaal financiering.

Project financiering

Van projectfinanciering is sprake wanneer externe financiering wordt aangetrokken voor een specifiek project, activiteit of een verstrekte lening. Of sprake is van een projectfinanciering is o.a. op te maken uit de besluitvorming van college of raad, financieringsplanning, contractvoorwaarden van de lening, looptijd van de lening en hoogte van de lening. Voorfinanciering (lening eerder aangaan dan dat de investeringsuitgaven plaatsvinden) doet geen afbreuk aan projectfinanciering. Tot slot geldt dat alleen aangetrokken externe middelen als projectfinanciering worden aangemerkt en niet de inzet van eigen middelen.

Het rentepercentage voor de investeringen/ door verstrekte leningen bij project financiering is gelijk aan het percentage van de aangetrokken lening. De rentecomponent van de projectfinanciering loopt verplicht via het taakveld treasury en wordt doorbelast aan het betreffende taakveld. Hierdoor maakt de rentelast van deze specifieke externe financiering geen onderdeel meer uit van de totale renteom-slag.

Totaal financiering

Op het moment dat een externe financiering is aangetrokken zonder dat dit projectfinanciering betreft is altijd sprake van totaal financiering. Het is verplicht om rente die direct verband houdt met een taakveld toe te rekenen aan investeringen binnen dat taakveld. Bij de methode van totaal financiering geschiedt dit middels de systematiek van de omslagrente.

Op het moment dat het saldo van de rentelasten en rentebaten negatief is (dus meer baten dan lasten) blijft het saldo op taakveld 0.5 Treasury staan. Er wordt geen negatieve renteomslag (rentebate) toegerekend aan de taakvelden.

|

Beleidskader 16 Omslagrente Bij totaal financiering vindt toerekening van rente over vaste activa naar de taakvelden plaats via de methode van omslagrente. Alleen een positief rente-omslagpercentage wordt toegerekend aan de taakvelden. |

Berekening rente-omslagpercentage

Jaarlijks bij de begroting wordt het rente-omslagpercentage berekend op basis van de begrote rentelasten en boekwaarde van de vaste activa.

Het rente-omslagpercentage wordt berekend door het saldo van aan taakvelden toe te rekenen externe en interne rente te delen door de boekwaarde van de vaste activa per 1 januari van het begrotingsjaar. De vaste activa bestaan uit de immateriële, materiële en financiële vaste activa voor zover deze integraal zijn gefinancierd met uitzondering van de aan derden verstrekte leningen.

|

Renteomslagpercentage = |

Saldo aan taakvelden toe te rekenen rente |

|

Boekwaarde 1-1 integraal gefinancierde vaste activa excl. aan derden verstrekte leningen |

Bij het berekenen van het rente-omslagpercentage mag dit percentage worden afgerond op een veelvoud van 0,5% Afronding dient ter stabiliteit bij kleine afwijkingen in navolgende jaren. Het gehanteerde rente-omslagpercentage hoeft alleen aangepast te worden als deze niet binnen de marge (bandbreedte) valt van 0,5% van het berekende rente-omslagpercentage.

|

Beleidskader 17 Rente-omslag afronding Het rente-omslagpercentage welk voor de eerste keer wordt berekend afronden op een veelvoud van 0,5%. In de jaren daarna wordt het nieuwe rente-omslagpercentage wederom op een veelvoud van 0,5% afgerond. Het rente-omslagpercentage voor de kapitaallasten wordt jaarlijks vastgesteld bij de uitgangspunten van de (meerjaren)begroting. De rente wordt berekend over de boekwaarde van de integraal gefinancierde vaste activa exclusief aan derden verstrekte leningen per 1 januari van het betreffende jaar. |

Het rente-omslagpercentage voor de kapitaallasten wordt jaarlijks vastgesteld bij de uitgangspunten van de (meerjaren)begroting. De rente wordt berekend over de boekwaarde van de integraal gefinancierde vaste activa exclusief aan derden verstrekte leningen per 1 januari van het betreffende jaar.

Bij het opstellen van de jaarrekening wordt het rente-omslagpercentage berekend op basis van de werkelijke rentelasten van dat jaar en boekwaarden per 1 januari van het verslagjaar van de integraal gefinancierde vaste activa exclusief de aan derden verstrekte leningen. De werkelijk door te berekenen rente kan daardoor afwijken van de geraamde doorbelaste rente, omdat deze laatste gebaseerd is op de voorcalculatorische renteomslag van de begroting en wordt eveneens afgerond op een veelvoud van 0,5%.

|

Beleidskader 18 Werkelijke rentelasten De werkelijke rentelasten die aan de taakvelden worden doorbelast, worden eveneens afgerond op een veelvoud van 0,5%. |

Vaste activa die op basis van annuïteiten worden afgeschreven en doorbelast aan taakvelden bevatten een rentecomponent die in het verleden is bepaald. Indien deze rentecomponent meer dan 25% afwijkt van het (voor)gecalculeerde omslagrentepercentage, dan zullen deze annuïteiten moeten worden herzien. De gemeente Beek heeft momenteel geen activa die afgeschreven worden op basis van annuïteiten.

Onderhoud materiële vaste activa

Onderhoudskosten worden gemaakt om het object gedurende de gebruiksduur op een bepaald kwaliteitsniveau te houden of weer te krijgen (naar behoren laten functioneren en een bepaalde representativiteit laten behouden). Onderhoud kan worden onderscheiden in groot onderhoud en klein onderhoud.

Klein onderhoud

Bij klein onderhoud gaat het om dagelijkse reparaties die noodzakelijk zijn om het object in goede werkende en veilige staat te houden tegen een van te voren vastgesteld kwaliteitsniveau. Hierbij moet worden gedacht aan maatregelen die noodzakelijk zijn om het object blijvend naar behoren te laten functioneren of haar representativiteit te laten behouden. Klein onderhoud is het onderhoud dat vanaf het eerste of het lopende planjaar op een klein gedeelte van het object wordt uitgevoerd.

Groot onderhoud

Lasten van groot onderhoud ontstaan na een langere periode van gebruik van een object als gevolg van slijtage. Groot onderhoud is in de regel gepland onderhoud van veelal ingrijpende aard als gevolg van slijtage, dat op een substantieel deel van het object wordt uitgevoerd en na een langere periode van gebruik moet worden verricht.

Klein en groot onderhoud houdt of brengt een object in goede, oorspronkelijke staat en is dus niet van invloed op de vooraf bepaalde gebruiksduur (afschrijvingstermijn) van het object. Kosten van onderhoud mogen daarom niet worden geactiveerd.

|

Beleidskader 19 Klein en groot onderhoud Lasten van klein onderhoud mogen niet worden geactiveerd, maar dienen in het jaar van uitvoering ten laste van de exploitatie te worden gebracht. Lasten van klein onderhoud mogen niet ten laste van een vooraf gevormde voorziening gebracht worden. Lasten van groot onderhoud mogen niet worden geactiveerd en kunnen op twee wijzen worden verwerkt in de begroting/jaarrekening:

|

Onderhoud en investeren

Bij de beantwoording van de vraag of we bepaalde kosten wel of moeten activeren, is het van belang om duidelijkheid te scheppen over wat onder onderhoud wordt verstaan. De commissie BBV schrijft het volgende over het onderscheid tussen groot onderhoud en investeringen.

Bij een bestaand actief is sprake van een investering indien de gemaakte kosten:

- •

leiden tot een levensduurverlenging; en/of

- •

leiden tot een significante kwaliteitsverbetering; en/of

- •

aanpassingen betreffen om te voldoen aan wet- en regelgeving (bijv. investeringen in gebouw om te voldoen aan veiligheidsvoorschriften). Wanneer kosten worden gemaakt ten behoeve van het behoud van de oorspronkelijke kwaliteit en levensduur van een actief, dan is sprake van onderhoud.

Bestuurlijke verantwoording en procedures

Het proces investeren kent de volgende fasering: vaststellen en eventueel wijzigen van het investeringsbudget, de uitvoering van investeringen en de autorisatie van facturen conform het gestelde in de budgethouderregeling. Ook kan door omstandigheden doorschuiven van investeringen aan de orde zijn. Hieronder worden deze elementen nader toegelicht.

Bevoegdheden

Bij het investeringsbeleid horen bevoegdheden die overeenkomstig het gestelde in het organisatie- en mandaatbesluit worden uitgevoerd De algemene bevoegdheidsregels zijn als volgt:

|

Bevoegdheden bij investeringen |

Bevoegd orgaan |

|

Vaststellen/wijzigen |

Raad |

|

Uitvoeren |

College |

|

Aanwenden |

Budgethouders |

|

Doorschuiven/afsluiten |

College |

Autoriseren / vaststellen

Autorisatie hangt samen met het budgetrecht van de raad. Dit betekent dat alleen de raad bevoegd is het college te autoriseren tot het doen van uitgaven en het aangaan van verplichtingen.

De gemeenteraad geeft door middel van investeringskredieten aan het college een inhoudelijk en financieel kader voor het uitvoeren van de investering.

|

Beleidskader 20 Investeringen worden geautoriseerd door de raad Kredieten zijn voor investeringen beschikbaar gestelde budgetten (votering), waarbij het college expliciet in een raadsbesluit toestemming heeft gekregen om verplichtingen aan te gaan tot een bepaald bedrag (autorisatiefunctie). |

Volgens het BBV vindt in de programmabegroting, gelijktijdig met de vaststelling van de in de begroting opgenomen lasten en baten, tevens de allocatie van de financiële positie en investeringsplannen plaats. Voordat het college de investering kan uitvoeren is het eerst nog noodzakelijk om het investeringsbudget te autoriseren (kredietvotering) door de raad. Dit gebeurt door middel van een afzonderlijk raadsbesluit.

Wijzigen

Wijziging van de omvang en/of het doel van een investering is niet mogelijk zonder een nieuw besluit van de raad. Met de raad is immers een afspraak gemaakt omtrent een bepaalde inzet van middelen voor een vastgesteld doel en binnen een vastgestelde periode. Hiervan kan niet zonder een besluit van de raad afgeweken worden.

Hier geldt eigenlijk hetzelfde als bij het aanvragen van een krediet of investering.

|

Beleidskader 21 Overschrijden van een investeringsbudget Bij een kredietoverschrijding tussen € 10.000 en € 25.000 is een B&W-voorstel afdoende. Bij een overschrijding boven de € 25.000 dient een raadsvoorstel te worden gemaakt. Als vooraf bekend is dat het krediet zal worden overschreden MOET voordat er kredietoverschrijdende uitgaven volgen een aanvullende kredietvotering worden aangevraagd. Mocht deze overschrijding onverhoopt autonoom zijn (bijvoorbeeld asbest in gemeentelijk gebouw dat direct moet worden verwijderd), dan kan dit achteraf aan B&W en/of Raad worden meegedeeld om een onrechtmatigheid te voorkomen. |

Bijlage 1: Artikelen BBV

Hieronder worden de artikelen uit het BBV, die relevant zijn voor deze nota, weergegeven.

|

Artikel BBV |

Tekst |

|

13 |

De paragraaf betreffende de financiering bevat in ieder geval de beleidsvoornemens ten aanzien van het risicobeheer van de financieringsportefeuille en geeft inzicht in de rentelasten, het renteresultaat, de wijze waarop rente aan investeringen, grondexploitaties en taakvelden wordt toegerekend en de financieringsbehoefte. |

|

30 |

In de balans worden naast de cijfers per balansdatum tevens cijfers van de balans van het vorige begrotingsjaar opgenomen. |

|

31 |

Op de balans worden de activa onderscheiden in vaste en vlottende activa, al naar gelang zij zijn bestemd om de uitoefening van de werkzaamheid van de provincie onderscheidenlijk gemeente al dan niet duurzaam te dienen. |

|

33 |

Onder de vaste activa worden afzonderlijk opgenomen de immateriële, de materiële en de financiële vaste activa. |

|

34 |

In de balans worden onder de immateriële vaste activa afzonderlijk opgenomen:

|

|

35 |

|

|

36 |

In de balans worden onder de financiële vaste activa afzonderlijk opgenomen:

|

|

37 |

Onder de vlottende activa worden afzonderlijk opgenomen de voorraden, de uitzettingen met een rentetypische looptijd korter dan één jaar, de liquide middelen en de overlopende activa. |

|

44 |

|

|

51 |

In de toelichting op de balans wordt aangegeven volgens welke methoden de afschrijvingen worden berekend. |

|

52 |

|

|

52b |

De aard en omvang van de aangebrachte dan wel geraamde waardeverminderingen van de leningen en vorderingen, bedoeld in artikel 63, achtste lid, van de vaste activa, bedoeld in artikel 65, eerste lid, en van de deelnemingen en voorraden, bedoeld in artikel 65, tweede lid, worden in de toelichting op de balans opgenomen. |

|

54 |

|

|

55 |

|

|

59 |

|

|

60 |

Kosten van onderzoek en ontwikkeling voor een bepaald actief kunnen worden geactiveerd indien:

|

|

61 |

Bijdragen aan activa in eigendom van derden kunnen worden geactiveerd, indien:

|

|

62 |

|

|

63 |

|

|

64 |

|

|

65 |

|

In artikel 63 lid 6 wordt verwezen naar artikel 15.47 van de Wet milieubeheer.

|

Milieubeheer |

Tekst |

|

15.47 |

|

Bijlage 2: Begrippenlijst

|

Begrip |

Omschrijving |

|

(Dis)agio |

(Dis)agio is het verschil tussen het bedrag waarvoor een lening wordt aangegaan en het bedrag dat aan de geldnemer wordt uitgekeerd. |

|

Activeren |

Het als bezitting/vermogensobject op de balans opnemen van aangeschafte of vervaardigde zaken die langer dan een jaar tot de beschikking van de organisatie staan. |

|

Afschrijven |

Het op een methodische wijze in de boekhouding tot uitdrukking brengen van de waardevermindering van een actief (vermogensobject) over een bepaalde periode. |

|

Afschrijvingstermijn |

De periode waarover een investering wordt afgewaardeerd. |

|

Annuïtair afschrijven |

Toepassing van de annuïteitenmethode leidt ertoe dat de afschrijvingsbedragen in de eerste jaren van de economische gebruiksduur lager zijn dan in de laatste jaren. Bij de annuïteitenmethode is de som van de afschrijving en de rente elk jaar gelijk; het afschrijvingsbedrag wordt bepaald door de annuïteit te verminderen met het rentebedrag. |

|

Baten en lasten stelsel |

In een baten- en lasten stelsel worden uitgaven en ontvangsten toegerekend aan het tijdvak waarin het verbruik van goederen en diensten plaatsvindt en de baten c.q. lasten ontstaan. |

|

BBV |

Besluit Begroting en Verantwoording provincies en gemeenten. |

|

BCF |

BTW-compensatiefonds. |

|

Bestemmingsreserve |

Een bestemmingsreserve is een reserve waar de raad een bepaalde bestemming aan heeft gegeven. |

|

Boekwaarde |

De waarde van een geactiveerde investering op enig moment is de historische kostprijs verminderd met de cumulatieve afschrijvingen. |

|

Bruto-methode |

Er wordt gesproken van de bruto-methode indien de bijdragen en onttrekkingen uit de reserves niet op de verkrijging-/ vervaardigingprijs in mindering worden gebracht. |

|

Componentenbenadering |

De componentenbenadering wordt toegepast indien de totale uitgaven voor de verkrijging of vervaardiging van een materieel vast actief worden toegewezen aan de samenstellende delen ervan, die vervolgens ieder afzonderlijk worden verwerkt. |

|

Contante waarde |

Het bedrag dat op dit moment nodig is om in de toekomst een of meer betalingen te kunnen verrichten, waarbij rekening is gehouden met rente. |

|

Economische levensduur |

In bedrijfskundige zin de maximale periode waarin een productiemiddel (bijvoorbeeld een machine) economisch verantwoord kan worden gebruikt. Door storingen, slijtage, ouderdom kunnen de onderhoudskosten te hoog worden. Ook als gevolg van technologisch ontwikkeling kan de economische levensduur verstreken zijn. |

|

Economisch nut |

Investeringen hebben een economisch nut indien ze verhandelbaar zijn en/of indien ze kunnen bijdragen aan het genereren van middelen. |

|

Financiële vaste activa |

Financiële vaste activa is een groep van activa die een financiële waarde of bezit vertegenwoordigen (bijvoorbeeld deelnemingen en aandelen). |

|

Immateriële vaste activa |

Immateriële vaste activa zijn uitgaven waar geen gemeentelijke bezittingen tegenover staan. Dit zijn die activa die niet stoffelijk van aard zijn en die niet onder de financiële vaste activa worden begrepen (bijvoorbeeld kosten sluiten geldleningen). Onder deze rubricering vallen ook de bijdragen aan activa in eigendom van derden. |

|

Investeren |

Investeren is het verwerven c.q. produceren van vermogensobjecten, ofwel het doen van uitgaven voor een goed of ter bereiking van een doel, waaraan een nuttigheid kan worden toegerekend die langer duurt dan één jaar. |

|

Kapitaallasten |

Het totaal van de afschrijvings-en de rentelasten. |

|

Krediet |

Kredieten zijn te activeren investeringsbedragen, waarbij het college expliciet in een raadsbesluit toestemming heeft gekregen om verplichtingen aan te gaan tot een bepaald bedrag (autorisatiefunctie). |

|

Lineair afschrijven |

Afschrijven volgens een vast percentage van de aanschafprijs. Uitsluitend het tijdsverloop is bepalend voor de waardevermindering van het actief. Het jaarlijkse afschrijvingsbedrag is gelijk. |

|

Maatschappelijke functie |

Activa met een economisch nut kunnen een maatschappelijke functie vervullen. Bijvoorbeeld een gemeentehuis, bibliotheek, sportaccommodaties. |

|

Maatschappelijk nut |

Deze activa leveren geen middelen in bedrijfseconomische zin op en/of er is geen markt voor. Deze activa leveren gedurende meerdere jaren wel een bijdrage aan het maatschappelijke nut. Voorbeelden daarvan zijn wegen, pleinen en parken. |

|

Materiële vaste activa |

Materiële vaste activa zijn investeringsuitgaven waar tegenover bezittingen staan, waarvan de gebruiksduur gedurende meerdere jaren kan worden toegepast. |

|

Nominale waarde |

Waarde zoals die staat aangegeven op een waardepapier. |

|

Technische levensduur |

De periode dat een product functioneert. Het is aan het einde van de technische levensduur versleten, vergaan of kapot. Als van een product de technische levensduur langer is dan de economische levensduur ontstaat na verloop van tijd de situatie dat het nog wel functioneert (technisch), maar dat het voordeliger (economisch) is het te vervangen door iets moderners met bijvoorbeeld lagere gebruiks-/onderhoudskosten. |

|

Voorziening |

Een voorziening is een passiefpost in de balans, die een schatting geeft van de voorzienbare lasten in verband met risico's en verplichtingen, waarvan de omvang en/of het tijdstip van optreden per de balansdatum min of meer onzeker zijn, en die oorzakelijk samenhangen met de periode voorafgaande aan die datum. |

|

Waarderen |

Het toekennen van een bepaalde prijs (waarde) aan een object, op basis van ervaring en/of marktgegevens. |

Bijlage 3: Tabel Afschrijvingstermijn

In onderstaande tabel is per type actief een standaard afschrijvingstermijn opgenomen. Indien bij de aanschaf van een actief blijkt dat de verwachte levensduur afwijkt van die in de tabel, dan kan via het raadsvoorstel om een afwijkende afschrijvingstermijn worden gevraagd.

|

Omschrijving type actief |

Afschrijvingstermijn |

|

Immateriële vaste activa |

|

|

Kosten geldleningen |

Maximaal gelijk aan looptijd lening |

|

Agio en disagio |

Maximaal gelijk aan looptijd lening |

|

Onderzoek & ontwikkeling (=haalbaarheidsonderzoek) |

Maximaal 5 jaar |

|

Bijdragen in eigendom van derden |

Gelijk aan afschrijvingstermijn bij derden |

|

|

|

|

Materiele vaste activa |

|

|

Niet afschrijven, tenzij onderdeel van wegen |

|

Zie bedrijfsgebouwen |

|

|

|

Nieuwbouw |

50 jaar en restwaarde 15% |

|

Bestaande bouw |

25-50 jaar en restwaarde 15% |

|

Verbouwing |

25 jaar |

|

Tijdelijk, bijv. losse units |

Verwachte levensduur |

|

|

|

Begraafplaats (groen en paden) |

30 jaar |

|

Bushalte |

25 jaar |

|

Kunstgrasvelden en sportvelden |

30 jaar |

|

Riolering en bergbezinkbassin |

40 jaar o.b.v. kostendekkingsplan riolen (juni 2017) |

|

Riolering mechanisch-elektrische delen gemalen |

15 jaar |

|

Wegen, pleinen en fietspaden |

25 jaar inclusief onderliggende grond |

|

5 jaar |

|

|

|

Installaties |

15 jaar |

|

Verkeersregelinstallaties |

15 jaar |

|

|

|

AED |

7 jaar |

|

Archief |

15 jaar |

|

Bebording |

10 jaar |

|

Columbarium |

20 jaar |

|

Meubilair |

10 jaar |

|

ICT: ontwikkeling |

5 jaar |

|

ICT: devices |

3 jaar |

|

ICT: hardware |

5 jaar |

|

Speeltuinen |

10-15 jaar |

|

|

|

|

Financiële vaste activa |

Afschrijving niet van toepassing |

Bijlage 4: Beleidskaders

Beleidskader 1 Activeringsdrempel

- 1.

Investeringen vanaf € 25.000 worden geactiveerd;

- 2.

Identieke investeringen/goederen die afzonderlijk beneden de activagrens liggen en in één boekjaar worden aangeschaft en gezamenlijk als totaal boven de activagrens liggen worden als één investering geactiveerd.

Beleidskader 2 Kosten van afsluiten van geldleningen en (dis-)agio

Kosten voor het afsluiten van geldleningen en het saldo van agio en disagio worden geactiveerd voor maximaal de duur van de looptijd.

Beleidskader 3 Kosten van onderzoek en ontwikkeling (Haalbaarheidsonderzoek)

Indien de kosten van onderzoek en ontwikkeling aan de gestelde voorwaarden voldoen, geldt een maximale afschrijvingstermijn van vijf jaar (art. 64 lid 5). Als niet aan de gestelde voorwaarden wordt voldaan dan moeten deze kosten in één keer ten laste van de exploitatie worden gebracht. De afschrijving start in het jaar volgend op het go-besluit (einde haalbaarheidsfase). Indien een no-go besluit wordt genomen worden de kosten ineens afgeboekt in het jaar waarin het no-go besluit is genomen.

Beleidskader 4 Activa in eigendom van derden

Artikel 64 lid 6 BBV geeft aan dat voor bijdragen aan de activa in eigendom van derden de afschrijvingsduur maximaal gelijk is aan die van de activa waarvoor de bijdrage wordt verstrekt.

Beleidskader 5 Reserve dekking kapitaallasten (activa reserve)

De raad zal de bestemmingsreserve voor gehele of gedeeltelijke dekking van kapitaallasten aanhouden. De reserve wordt niet op de investering in mindering gebracht, maar valt jaarlijks vrij conform de afschrijvingstermijn van het actief (bruto waarderingsmethode).

Beleidskader 6 Toerekening loonkosten en overhead aan investeringen

Bij nieuwe investeringen zal worden bekeken welke loonkosten (voorbereiding, administratie en toezicht) en indirecte kosten (overwegend overhead) worden toegerekend in de investering.

Beleidskader 7 Componentenbenadering

Met uitzondering van de component grond wordt in Beek geen gebruik gemaakt van de componentenbenadering.

Beleidskader 8 Gronden en terreinen

Gronden en terreinen worden altijd geactiveerd. Op gronden en terreinen wordt niet afgeschreven. Kosten van grondaankopen ten behoeve van investeringen met maatschappelijk nut (wegen, riolering, etc.) worden tot de kosten van de specifieke investering gerekend.

Beleidskader 9 Koop en lease

Er wordt grotendeels overgegaan van lease naar koop. Daarbij zal de aanschaf van ICT zoveel mogelijk onder drie onderdelen jaarlijks worden geactiveerd en afgeschreven, te weten devices, hardware en (eenmalige aanschaf) software.

Beleidskader 10 Sloopkosten

Sloopkosten gerelateerd aan nieuwbouw worden niet geactiveerd en behoren daarmee niet tot de vervaardigingsprijs van een actief. De raad kan op voorstel van het college besluiten om hiervan af te wijken en de sloopkosten wel te activeren.

Beleidskader 11 Verwerking duurzame waardevermindering

In het geval er sprake is van een duurzame waardevermindering bij vastgoed wordt hiervoor een ver-liesvoorziening gevormd.

Beleidskader 12 Restwaarde

Bij afschrijving van gebouwen wordt rekening gehouden met een restwaarde van 15%. Voor de overige activa wordt geen rekening gehouden met een restwaarde.

Beleidskader 13 Afschrijvingsmethode

- a.

Op activa wordt afgeschreven op basis van de lineaire methode.

- b.

In afwijking van het bepaalde onder a. kan de raad op voorstel van het college besluiten om op basis van de annuïtaire methode af te schrijven

Beleidskader 14 Afschrijvingstermijn

- a.

Investeringen worden afgeschreven volgens de termijnen zoals opgenomen in de afschrijvingstabel die in de bijlage is opgenomen in deze nota.

- b.

Het college kan aan de Raad voorstellen om in afwijking van de afschrijvingstabel een andere afschrijvingstermijn te hanteren gebaseerd op de verwachte toekomstige gebruiksduur.

- c.

Afschrijvingstermijnen van investeringen die niet voorkomen in de tabel worden bij de autorisatie van de betreffende investeringskredieten vastgesteld.

Beleidskader 15 Moment start afschrijving

De afschrijving vangt bij alle investeringen aan met ingang van het jaar volgend op de ingebruikneming/ oplevering. Bij een haalbaarheidsonderzoek start de afschrijving in het jaar volgend op het go-besluit (einde haalbaarheidsfase). Indien er een no-go besluit wordt genomen worden de kosten ineens afgeboekt in het jaar waarin het no-go besluit is genomen.

Beleidskader 16 Omslagrente

Bij totaal financiering vindt toerekening van rente over vaste activa naar de taakvelden plaats via de methode van omslagrente.

Alleen een positief rente-omslagpercentage wordt toegerekend aan de taakvelden.

Beleidskader 17 Rente-omslag afronding

Het rente-omslagpercentage dat voor de eerste keer wordt berekend naar boven afronden op een veelvoud van 0,5%. In de jaren daarna het rente-omslagpercentage alleen aanpassen als het oude afgeronde rente-omslagpercentage niet binnen de nieuwe bandbreedte valt. Het nieuwe rente-omslagpercentage wordt wederom op een veelvoud van 0,5% naar boven afgerond.

Het rente-omslagpercentage voor de kapitaallasten wordt jaarlijks vastgesteld bij de uitgangspunten van de (meerjaren)begroting. De rente wordt berekend over de boekwaarde van de vaste activa per 1 januari van het betreffende jaar.

Beleidskader 18 Werkelijke rentelasten

De werkelijke rentelasten die aan de taakvelden worden doorbelast, worden eveneens afgerond op een veelvoud van 0,5%.

Beleidskader 19 Klein en groot onderhoud

Lasten van klein onderhoud mogen niet worden geactiveerd, maar dienen in het jaar van uitvoering ten laste van de exploitatie te worden gebracht.

Lasten van klein onderhoud mogen niet ten laste van een vooraf gevormde voorziening gebracht worden.

Lasten van groot onderhoud mogen niet worden geactiveerd en kunnen op twee wijzen worden verwerkt in de begroting/jaarrekening:

- •

Lasten in het jaar van uitvoering direct ten laste van de exploitatie brengen.

- •

Lasten in het jaar van uitvoering ten laste van een vooraf gevormde voorziening brengen.

Beleidskader 20 Investeringen worden geautoriseerd door de raad

Kredieten zijn voor investeringen beschikbaar gestelde budgetten (votering), waarbij het college expliciet in een raadsbesluit toestemming heeft gekregen om verplichtingen aan te gaan tot een bepaald bedrag (autorisatiefunctie).

Beleidskader 21 Overschrijden van een investeringsbudget

Bij een kredietoverschrijding tussen € 10.000 en € 25.000 is een B&W-voorstel afdoende. Bij een overschrijding boven de € 25.000 dient een raadsvoorstel te worden gemaakt. Als vooraf bekend is dat het krediet zal worden overschreden MOET voordat er krediet-overschrijdende uitgaven volgen een aanvullende kredietvotering worden aangevraagd. Mocht deze overschrijding onverhoopt autonoom zijn (bijvoorbeeld asbest in gemeentelijk gebouw dat direct moet worden verwijderd), dan kan dit achteraf aan B&W en/of Raad worden meegedeeld om een onrechtmatigheid te voorkomen.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl