Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR718966

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR718966/1

Nota overhead gemeente Hengelo

Geldend van 27-04-2024 t/m heden

Intitulé

Nota overhead gemeente HengeloGemeentelijke regelgeving (toe te rekenen) overhead

Voor u ligt de nota Overhead gemeente Hengelo. In deze korte nota wordt de kaderstelling voor de bepaling van de (toe te rekenen) overhead vastgelegd. In de bijlagen van deze nota treft u een uitgebreide toelichting op de achtergrond van deze kaderstelling aan. Deze bijlagen maken onderdeel uit van de vast te stellen nota.

Doel

Het doel van deze nieuwe nota is heldere kaders te scheppen voor de bepaling van overhead en de toe te rekenen overhead aan diverse onderdelen in de Beleidsbegroting (en Jaarstukken) van de gemeente Hengelo met ingang van het begrotings-/boekjaar 2025.

Het gaat om het formuleren van beleid en de vastlegging van uniforme gemeentelijke regels voor overhead. Daarbij hebben wij ons te houden aan hogere wet- en regelgeving, zoals de Gemeentewet, het Besluit Begroting en Verantwoording (BBV) en de nieuwe notitie Overhead 2023 van de commissie BBV.

Aanleiding

Aanleiding van het opstellen van deze nota is de nieuwe ‘Notitie Overhead 2023’ door de landelijke commissie Besluit Begroting en Verantwoording (BBV). De aanpassingen uit deze notitie zijn verwerkt in voorliggende nota en zijn van toepassing vanaf (begrotings)jaar 2025.

Financiële Verordening

De nota Overhead gemeente Hengelo wordt ter vaststelling aangeboden voorafgaand aan de Zomernota, zodat de uitgangspunten voor overhead conform de notitie van de commissie BBV worden gehanteerd.

In de nog te actualiseren Financiële Verordening (4e kwartaal) zal een nieuw artikel worden opgenomen die verwijst naar de nota Overhead. Dit sluit aan bij het huidige stramien: Financiële Verordening op hoofdlijnen en de afzonderlijke financiële beleidsnota’s is detailuitwerking.

Inhoud

Medewerkers in het primaire proces leveren een rechtstreekse bijdrage aan producten die door de gemeente aan de inwoners worden geleverd, zoals het uitgeven van paspoorten, het verstrekken van uitkeringen en subsidies. Deze medewerkers worden aangestuurd door leidinggevenden en ondersteund door PIOFACH-functies: personeel, informatisering en automatisering, organisatie, financiën, archivering, communicatie en huisvesting. Deze sturende en ondersteunende functies zijn overhead.

De definitie van overhead uit artikel 1 van het BBV wordt in de nieuwe notitie van de commissie BBV nader geduid als: ‘het geheel van functies gericht op de sturing en ondersteuning van de medewerkers in het primaire proces. Hiertoe behoren ook de systemen en aanverwante lasten die deze functies ondersteunen.’

In deze nota gaat het expliciet over de overhead in de gemeentelijke begroting en de toe te rekenen overhead aan diverse onderwerpen, zoals grondexploitaties, investeringen, heffingen en belastingen. Voor samenwerkingsconstructies met andere gemeenten of organisaties gelden afzonderlijke afspraken en deze vallen buiten de reikwijdte van deze nota.

Ten opzichte van de huidige regels rondom overhead zijn er een tweetal wijzigingen, die direct van invloed zijn met ingang van het begrotingsjaar 2025. Deze wijzigingen worden met de vaststelling van deze nota bekrachtigd.

- 1.

Aanpassingen begrotingsonderdelen die niet meer worden aangemerkt als overhead (taakveld 0.4) maar op de overige taakvelden worden begroot en verantwoord. Meer specifiek betreft dit de directe softwarelasten/applicaties I en IT en de leidinggevenden (teammanagers ROZ en Twentebad/Hengelo Sport). Deze lasten kunnen met ingang van 2025 niet meer worden verwerkt in het toerekenen van overhead (d.w.z. in het opslag uurtarief).

- 2.

De directe lasten op andere taakvelden in de zogenaamde gesloten circuits1 kunnen worden verrekend in de kostendekking. Dit met uitzondering van tarieven waar een maximum van rijkswege geldt (paspoorten, ID kaarten, rijbewijzen).

Uitgangspunten

De volgende uitgangspunten worden gehanteerd:

- •

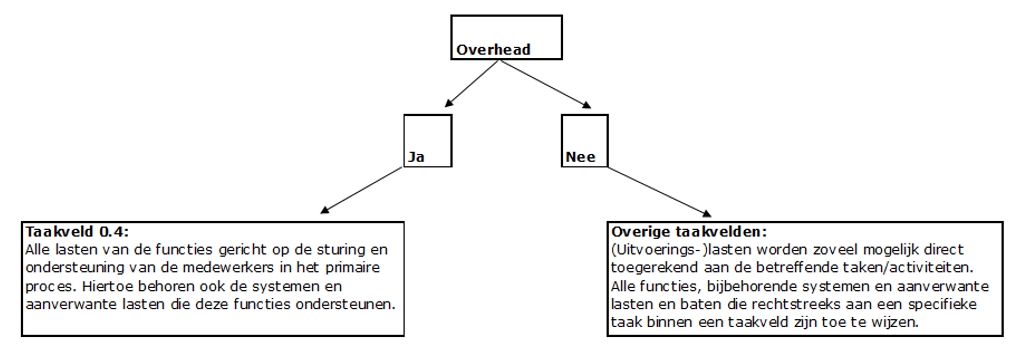

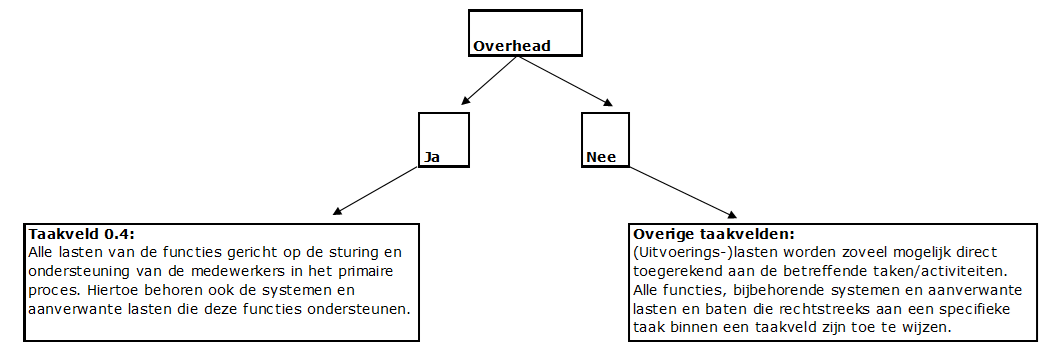

Uitgangspunt is dat (uitvoerings-)lasten zoveel mogelijk direct worden toegerekend aan de betreffende taken/activiteiten. Alle functies, bijbehorende systemen en aanverwante lasten en baten die rechtstreeks aan een specifieke taak binnen een taakveld zijn toe te wijzen maken onderdeel uit van de overige taakvelden en niet van het taakveld 0.4 overhead.

- •

Tot taakveld 0.4 behoren de kosten van overhead, d.w.z. alle lasten van de functies gericht op de sturing en ondersteuning van de medewerkers in het primaire proces. Hiertoe behoren ook de systemen en aanverwante lasten die deze functies ondersteunen.

- •

We hanteren in de gemeente Hengelo bij de toe te rekenen overhead (vooralsnog) 2 verschillende opslagtarieven per uur bovenop het direct productief uur(tarief) van een medewerker in het primaire proces:

- 1.

Laag opslag uurtarief overhead voor grondexploitaties, investeringen, exploitatie- overeenkomsten;

- 2.

Hoog opslag uurtarief overhead voor heffingen, leges, tarieven, overige diensten aan derden (kostprijs).

- 1.

Deze tarieven voor de opslag overhead per uur en het uurtarief per medewerker worden jaarlijks bijgesteld.

In de nog op te stellen nieuwe gemeentelijke nota/omgevingsprogramma Grondbeleid/Grondexploitaties zal verder worden ingegaan op de hantering van het opslag uurtarief overhead voor grondexploitaties.

Financiële gevolgen

De aanpassing van het landelijke beleid in de nieuwe notitie van de commissie BBV, die we hebben doorvertaald in de gemeentelijke nota, resulteert in een voordelig totaaleffect van € 101.000. Dit heeft te maken met een hogere kostendekking van diverse onderdelen (grondexploitaties, belastingen, heffingen etc.) in de begroting ten laste van inwoners c.q. bedrijven. De effecten voor de inwoners en bedrijven zijn minimaal, omdat deze extra lasten doorwerken in de tarieven op diverse taakvelden.

1. Inleiding

Aanleiding nieuwe notitie overhead van de commissie BBV

De commissie BBV heeft in december 2023 een nieuwe ‘Notitie Overhead 2023’ gepubliceerd. Dit is een actualisatie van de notitie overhead uit 2016. De nieuwe notitie gaat in op de inhoud en reikwijdte van het begrip ‘overhead’, zoals voorgeschreven in artikel 1 van het Besluit begroting en verantwoording (BBV). Zie hoofdstuk 3 voor de definiëring van het begrip ‘overhead’. Daarnaast wordt in deze notitie duiding gegeven aan de onderwerpen die in directe relatie met de overhead staan. Deze notitie is van toepassing met ingang van het (begrotings)jaar 2025.

Doel van de nieuwe nota Overhead gemeente Hengelo

Het doel van deze nieuwe nota is heldere kaders te scheppen voor de bepaling van overhead en de toe te rekenen overhead aan diverse onderdelen in de Beleidsbegroting (en Jaarstukken) van de gemeente Hengelo met ingang van het begrotings-/boekjaar 2025. Het gaat om het formuleren van beleid en de vastlegging van uniforme gemeentelijke regels voor overhead. Daarbij hebben wij ons te houden aan hogere wet- en regelgeving, zoals de Gemeentewet, het BBV en de (nieuwe) notitie overhead 2023 van de commissie BBV.

Reikwijdte van deze nota

In deze nota gaat het expliciet over de overhead in de gemeentelijke begroting en de toe te rekenen overhead aan diverse onderwerpen, zoals grondexploitaties, investeringen, heffingen en belastingen. Voor samenwerkingsconstructies met andere gemeenten of organisaties gelden afzonderlijke afspraken en vallen buiten de reikwijdte van deze nota.

Waarom een gemeentelijke nota (toe te rekenen) overhead?

De wijze waarop invulling wordt gegeven aan de kaderstelling ten aanzien van de overhead verschilt per gemeente. Gemeenten kunnen op 3 manieren hiermee omgaan, namelijk kaders stellen in de Financiële Verordening of de nota overhead of de (Beleids)begroting.

De commissie BBV is van mening dat kaderstelling in een aparte nota of (Financiële) Verordening een positieve bijdrage biedt aan de kwaliteit van de sturing en beheersing van een gemeente en de omvang van Begroting en Jaarstukken. De commissie BBV adviseert kaderstelling op het gebied van overhead niet bij de begroting vorm te geven, maar door middel van de (Financiële) Verordening of door een nota overhead aan de raad voor te leggen en deze periodiek te herzien.

(= aanbevelingen 1 en 2 commissie BBV2)

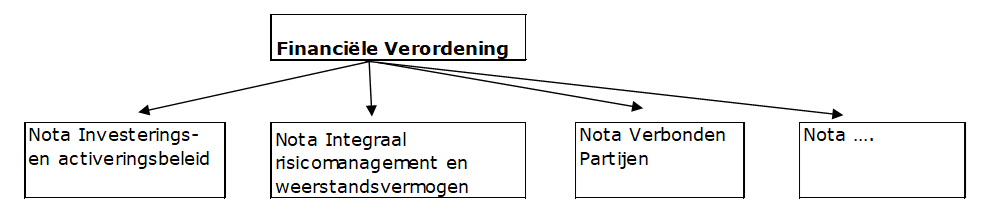

Om bij deze aanbevelingen aan te sluiten is de nu voorliggende Nota Overhead gemeente Hengelo opgesteld. Dit past in het stramien hoe wij in de gemeente Hengelo omgaan met de Financiële Verordening (op hoofdlijnen) en de afzonderlijke financiële beleidsnota’s (detailuitwerking), zoals de nota Investerings- en activeringsbeleid, nota Integraal risicomanagement en weerstandsvermogen. Als er een nota overhead is dan kan in de Beleidsbegroting en Jaarstukken worden volstaan met een overzicht van de doelstellingen c.q. de actuele stand van zaken.

Proces Financiële Verordening

In het laatste kwartaal van 2024 wordt de Financiële Verordening geactualiseerd door aanvullende regelgeving over rechtmatigheid. Dit doen we bewust na vaststelling van de Jaarstukken 2023, zodat de huidige aanvullende regels in het controleprotocol 2023 eerst worden geëvalueerd. Vervolgens worden deze aanvullende, eventueel aangepaste, regels over rechtmatigheid vastgelegd in de Financiële Verordening.

Bij de actualisatie van Financiële Verordening wordt tevens de volgende aanvulling (of met soortgelijke strekking) gemaakt: ‘Minimaal een keer per vijf jaar legt het college (een herijking van) beleidsregels in de nota Overhead ter vaststelling voor aan de raad.’ Deze lijn hanteren we ook voor andere financiële beleidsnota’s. Het kan zo zijn dat we door aangepaste landelijke regelgeving of een gewenste aanpassing van het eigen gemeentelijk beleid een beleidsnota eerder dan vijf jaar actualiseren.

Leeswijzer bijlagen

In hoofdstuk 2 worden de primaire – en ondersteunende processen toegelicht. Hoofdstuk 3 gaat in op de nadere duiding van de definitie overhead door de commissie BBV. In hoofdstuk 4 wordt de toerekening van overhead beschreven. Hierin wordt eerst ingegaan wanneer iets wel of niet onder overhead valt. Daarna wordt beschreven wanneer wel of geen overhead kan worden toegerekend. Vervolgens wordt ingegaan op de (huidige) gemeentelijke methodiek van het toerekenen van overhead. In hoofdstuk 5 wordt beschreven hoe met ingang van het begrotings-/boekjaar 2025 wordt omgegaan met (toe te rekenen) overhead.

In bijlage A treft u de beschrijving van het taakveld 0.4 overhead aan uit de landelijke regelgeving ‘Informatie voor derden (IV3)’. In bijlage B wordt aangegeven hoe we zijn omgegaan met de aanbevelingen uit notitie Overhead 2023 van de commissie BBV.

2. Primaire en ondersteunende processen

Elke gemeente voert taken uit die van belang zijn voor haar inwoners. Dit varieert van het maken van omgevingsplannen en het uitgeven van paspoorten. Maar ook het verstrekken van uitkeringen en subsidies is onderdeel van het takenpakket van een gemeente. Binnen dit takenpakket mag een gemeente veel zelf beslissen zoals de vraag of er fietspaden worden aangelegd of dat er een theater wordt gebouwd. Dit zijn keuzes die exclusief zijn voorbehouden aan de gemeenteraad.

Naast deze primaire processen/taken kent een gemeente ook functies, bijbehorende systemen en aanverwante lasten (en baten) ter ondersteuning van deze primaire taken. Dit wordt geduid als de ondersteunende functies, secundaire processen of als overhead.

Overhead is echter wel onlosmakelijk verbonden met het primair proces, omdat zonder overhead er geen sprake is van sturing of van ondersteuning van medewerkers die de primaire processen uitvoeren. Ondersteunende functies zijn functies die geen rechtstreekse bijdrage leveren aan producten die door de gemeente aan de inwoners worden geleverd. Deze ondersteunende functies worden ook wel aangeduid als de PIOFACH3-functies.

Door de gewijzigde notitie Overhead 2023 van de commissie BBV zullen we nader moeten definiëren welke functies, bijbehorende systemen en aanverwante lasten (en baten) wel of niet onder overhead vallen en welke keuzes we in ons gemeentelijk beleid daarin maken.

De keuzes worden verderop in deze nota expliciet duidelijk gemaakt. Dit brengt met zich mee dat een vergelijking van de omvang van de overhead tussen gemeenten op basis van het overzicht overhead in de (Beleids)begrotingen en Jaarstukken dan ook lastig is. De commissie BBV is van mening dat in dit geval de lokale autonomie belangrijker is dan uniformering. Dit betekent dat het vergelijken van gemeenten middels benchmarks niet altijd het juiste, goed te vergelijken, beeld oplevert. Nadere analyses zijn altijd gewenst om verschillen tussen gemeenten in benchmarks te verklaren.

3. Nadere duiding definitie overhead – commissie BBV

Om te voorkomen dat er verschillen gaan optreden in de wijze van toerekening van overhead is een algemene definitie van overhead in artikel 1 van het BBV voorgeschreven. Uitgangspunt van onderstaande definitie is dat (andere uitvoerings-)lasten zoveel mogelijk direct worden toegerekend aan de betreffende taken/activiteiten.

Onder overhead verstaat het BBV in artikel 1: ‘alle kosten die samenhangen met de sturing en ondersteuning van de medewerkers in het primaire proces’. Baten en lasten van overhead worden niet onder de afzonderlijke beleidsprogramma’s geregistreerd maar in het overzicht overhead.

Verschillen in definitie en sturing heeft (landelijk) de afgelopen periode veel verschillende opvattingen te weeg gebracht. De commissie BBV is nu van mening dat de ‘oude definitie’ geen duurzame definitie oplevert, terwijl deze wel noodzakelijk is voor de rechtszekerheid. Met name ten aanzien van de lokale heffingen is er behoefte aan een eenduidige, duurzame basis. Vanwege deze opvatting komt in de notitie van de commissie de definitie van overhead meer uitgebreid aan de orde. Door deze definitie te gebruiken kan een meer eenduidig inzicht worden gegeven in de lasten die direct zijn toe te rekenen aan bepaalde taakvelden.

De definitie van overhead uit artikel 1 van het BBV wordt in de nieuwe notitie van de Commissie BBV nader geduid als: ‘het geheel van functies gericht op de sturing en ondersteuning van de medewerkers in het primaire proces. Hiertoe behoren ook de systemen en aanverwante lasten die deze functies ondersteunen.’

(=stellige uitspraak 1 commissie BBV4)

De notitie overhead van de commissie BBV wordt geactualiseerd als er nieuwe ontwikkelingen zijn op het gebied van de overhead die nadere duiding noodzakelijk maken. Daarnaast heeft de notitie een nauwe relatie met de financiële bepalingen in de Provincie- en Gemeentewet en het BBV. Als deze wet- en regelgeving verandert dan wordt deze notitie aangepast. Het initiatief voor het aanpassen van notities ligt bij de commissie BBV.

In de notitie overhead van de commissie BBV wordt gebruik gemaakt van het uitgangpunt uit de notitie ‘Hoofdlijnen van het BBV’ dat lasten zo veel als mogelijk direct worden verantwoord aan de taken en activiteiten. Hierbij kan gedacht worden aan de personeelslasten van de medewerkers van een bepaalde afdeling, rente en afschrijvingslasten en andere lasten die direct verband houden met het betreffende taakveld en dientengevolge ook niet centraal moeten worden begroot en verantwoord op het taakveld overhead. Dit betekent dat alle bedrijfslasten die direct verbonden zijn aan activiteiten/taken/producten die gericht zijn op de inwoners, in de betreffende taakvelden moeten worden geregistreerd. De overhead zelf wordt centraal begroot en verantwoord op taakveld 0.4 Overhead.

4. Toerekening van overhead en gemeentelijk beleid

4.1 Wel of geen overhead?

Op basis van de notitie overhead van de commissie BBV uit 2016 is in de huidige Beleidsbegroting 2024-2027 (en voorgaande begrotingen) al een strikt onderscheid gemaakt tussen functies in het primaire proces en overhead (functies gericht op de sturing en ondersteuning van medewerkers in het primaire proces).

Door de gewijzigde notitie overhead 2023 van de commissie BBV is in deze gemeentelijke nota nader gedefinieerd welke functies, bijbehorende systemen en aanverwante lasten (en baten) wel of niet onder overhead vallen en welke keuzes we in ons gemeentelijk beleid daarin maken.

Om een eenduidig beeld van het karakter van een functie, inclusief bijbehorende systemen en aanverwante lasten (en baten), te krijgen was het van belang om ter voorbereiding op deze nieuwe gemeentelijke nota het gemeentelijke takenpakket door te nemen.

|

Uitgangspunt is dat (uitvoerings-)lasten zoveel mogelijk direct worden toegerekend aan de betreffende taken/activiteiten. Alle functies, bijbehorende systemen en aanverwante lasten en baten die rechtstreeks aan een specifieke taak binnen een taakveld zijn toe te wijzen maken onderdeel uit van de overige taakvelden en niet van het taakveld 0.4 overhead. |

Functies

Functies die al waren toegewezen aan het primair proces in onze gemeente wijzigen niet op basis van de nieuwe notitie van de commissie BBV. Dit betreffen veelal functies in het fysieke en sociale domein van de gemeente. Op basis van uren worden de salarislasten van deze domeinen verdeeld over de (overige) taakvelden en niet op het taakveld 0.4 overhead.

Functies, die momenteel onder overhead (taakveld 0.4) in de begroting vallen, zijn kritisch doorlopen. In tegenstelling tot eerdere uitingen van de commissie BBV (vorige notitie overhead uit 2016, vraag- en antwoordrubriek) zijn alle functies die onderdeel uitmaken van een specifieke taak binnen een taakveld, o.b.v. de nieuwe notitie overhead van de commissie BBV, geen onderdeel meer van de overhead. Denk hierbij aan de teammanagers ROZ en Twentebad/Hengelo Sport. Deze functies worden met ingang van de begroting 2025 specifiek aan het ROZ5 en zwembad/ Hengelo Sport toegerekend en niet meer aan overhead.

Alle concern-, afdelings- en overige teammanagers blijven wel onderdeel uitmaken van het taakveld 0.4 overhead. Alle overige managers blijven deel uitmaken van taakveld 0.4, omdat zij een sturende functie hebben op een veelheid aan taken en niet een specifieke taak binnen een taakveld. Deze managers hebben een sturende functie op een veelheid aan inhoudelijke - dan wel personele taken.

De PIOFACH-functies zijn in de gemeente Hengelo centraal georganiseerd. Hierbij geldt dat deze functies (lees: medewerkers) breed en generiek inzetbaar zijn, met name op basis van prioritering, en niet aan enkele specifieke taakvelden in de begroting werkzaamheden verrichten. Tevens is hiermee de uitwisselbaarheid c.q. vervangbaarheid van deze generieke functies geborgd. Deze functies zijn organisatiebreed gericht op de ondersteuning van leidinggevenden (sturing) en ondersteuning van medewerkers in het primaire proces. Deze functies worden daarom op taakveld 0.4 als overhead geclassificeerd.

Dit geldt ook voor de functies van programma-, project-, business-, domein- en concerncontrol. Volgens IV3 voorschrift valt onder taakveld 0.4 overhead: financiën, toezicht en controle gericht op de eigen organisatie, waaronder planning & control, verantwoording en auditing. Deze 2e en 3e lijn-control wordt daarom als overhead geclassificeerd.

|

Tot taakveld 0.4 behoren de kosten van overhead, d.w.z. alle lasten van de functies gericht op de sturing en ondersteuning van de medewerkers in het primaire proces. Hiertoe behoren ook de systemen en aanverwante lasten die deze functies ondersteunen. |

Bijbehorende systemen en aanverwante lasten en baten van PIOFACH-functies

Hieronder wordt ingegaan op de bijbehorende systemen en aanverwante lasten van de PIOFACH- functies: personeel, informatisering en automatisering, organisatie, financiën, archivering, communicatie en huisvesting.

Personeel, organisatie, financiën, archivering, communicatie

De systemen en aanverwante lasten en baten zijn organisatiebreed gericht op ondersteuning van leidinggevenden (sturing) en ondersteuning van medewerkers in het primaire proces. Daarom wordt dit op taakveld 0.4 als overhead geclassificeerd. Echter archieven met een historische betekenis horen onder taakveld 5.4 (IV3).

Informatisering en automatisering

Wel zijn er I en IT6 softwarelasten/applicaties die met ingang van de begroting 2025 rechtstreeks moeten worden toegerekend aan een taakveld, die op basis van de notitie overhead uit 2016 nog op taakveld 0.4 overhead werden geraamd en geboekt. De financiële consequenties voor het structurele begrotingssaldo met ingang van 2025 zijn beschreven in paragraaf 4.4.

Hardware, informatievoorziening en automatisering van PIOFACH-systemen, inclusief organisatie overkoepelende systemen zoals zaaksystemen, Office applicaties en kantoorthuiswerkapplicaties behoren tot taakveld 0.4 overhead (zie bijlage A Informatie voor derden (IV3) voorschrift taakveld 0.4 overhead).

In verband met de overgang van steeds meer zaken naar de cloud is het aantal vervangingsinvesteringen de afgelopen jaren aanzienlijk verminderd7. Deze laatste I en IT-vervangingsinvesteringen worden uit pragmatische overwegingen (o.a. korte afschrijvingsperiode van 4 jaar) vooralsnog op overhead geraamd (taakveld 0.4).

Huisvesting

De huisvestingslasten hebben betrekking op zowel de lasten van huisvesting als de bijbehorende facilitaire lasten. Huisvestingslasten die behoren tot een specifiek uitvoerende taak en daarmee tot een specifiek taakveld vormen geen onderdeel van de overhead.

In de gemeente Hengelo kennen we op dit moment alleen de specifieke ambtelijke huisvestingslasten voor de locaties van het Twentebad en het ROZ, die op enkele taakvelden in de beleidsprogramma’s 5 en 6 (resp. Sport, cultuur & recreatie en Sociaal domein) worden geraamd en geboekt. Alle overige ambtelijke huisvestingslasten vallen onder taakveld 0.4 overhead.

Samenvattend:

4.2 Wel of niet toerekenen van overhead?

De volgende stap na het onderscheid wel of geen overhead, is de keuze die een gemeente moet maken om de overhead al dan niet toe te rekenen aan grondexploitaties, investeringen, onderhoudsvoorzieningen, heffingen, leges, tarieven, (externe) subsidies en diensten aan derden. Het toerekenen van overhead is niet verplicht. Afhankelijk van het onderwerp dient dit intra-comptabel, dan wel extracomptabel te gebeuren.

4.2.1 Intracomptabel of extracomptabel toerekenen van overhead

Intracomptabel8

In het BBV is één uitzondering gemaakt op het verplicht centraal begroten en verantwoorden van overhead. In de toelichting op het wijzigingsbesluit BBV van 5 maart 2016 is bepaald dat de kosten van overhead op een indirecte wijze wel kunnen (en mogen) worden toegerekend aan investeringen. Dit sluit aan op de ‘kan’-bepaling in artikel 63 lid 3 BBV waarin is bepaald dat een redelijk deel van de indirecte kosten kunnen worden opgenomen in de vervaardigingsprijs van een activum. Er is dus sprake van een keuze om overhead toe te rekenen aan grondexploitaties en investeringen. Hetzelfde geldt voor groot onderhoudsprojecten die ten laste van een voorziening worden gebracht.

Deze uitzondering voor de toerekening aan grondexploitaties en te activeren investeringen is gemaakt, omdat het niet toerekenen van overhead aan dergelijke investeringen anders kan leiden tot een begrotingstekort. De jaarlijkse overheadlasten van deze investeringen zouden dan namelijk in één keer ten laste van de exploitatie moeten worden gebracht in plaats van deze te activeren en meerjarig af te schrijven.

Extracomptabel9

Voor bijvoorbeeld heffingen, leges, tarieven, gesubsidieerde activiteiten of activiteiten die worden gedekt door inkomsten van derden, is het verplicht om de overhead centraal te begroten en te verantwoorden. In de afrekening of kostprijsberekening kan de overhead immers extracomptabel worden meegenomen, zodat er geen begrotingstekort ontstaat.

Dit geldt o.a. voor de tariefbepaling van de riool- en afvalstoffenheffing waar de overhead, het BTW- compensatiefonds en kwijtschelding extracomptabel wordt meegenomen in de berekening voor de heffing (zie bijvoorbeeld de tabellen in paragraaf 6.1.3 ‘Overzicht op hoofdlijnen van diverse heffingen’ in de Beleidsbegroting 2024-2027).

4.2.2 Methodiek voor toerekenen overhead

Een gemeente heeft dus de keuze om wel of geen overhead toe te rekenen aan onderdelen van de begroting. Afhankelijk van het onderwerp dient dit intracomptabel dan wel extracomptabel te geschieden, zoals in de vorige paragraaf aangegeven. Bij de methodiek kan gedacht worden aan verschillende gehanteerde technieken (bijv. op basis van personeelslasten of een opslagmethode op basis van het aantal fte of het uurtarief of naar rato van de omvang van de taakvelden).

Ongeacht welke keuze hierin wordt gemaakt dient de toepassing van de methodiek voor het toerekenen van de overhead voor alle onderdelen eenduidig en consistent te zijn. Het is echter toegestaan om voor grondexploitaties een andere methodiek te gebruiken dan voor de heffingen op basis van de nieuwe notitie overhead van de commissie BBV.

Toerekening van overhead en kostprijsberekening bij publiek- en privaatrechtelijke grondslag

Binnen een gemeente worden kosten doorberekend aan burgers en bedrijven voor producten die door de gemeente worden geleverd. Deze producten kunnen een publiekrechtelijke of een privaatrechtelijke grondslag hebben. Voor privaatrechtelijke producten heeft de gemeente meer ruimte om tot een prijsbepaling te komen.

Publiekrechtelijk

Voor producten en diensten op publiekrechtelijke grondslag is de gemeente aan wettelijke kaders gebonden voor wat betreft de kostprijsberekening en hoogte van tarieven. Zo mogen voor de rioolheffing en afvalstoffenheffing in de begroting de baten niet boven de lasten uitgaan (maximaal 100% kostendekkend). Ook bij kostenverhaal bij (faciliterend) grondbeleid dient er sprake te zijn van de criteria profijt, toerekenbaarheid en proportionaliteit (op basis van de Wro en Omgevingswet).

De overhead kan alleen buiten de begroting om (extracomptabel) aan de tarieven voor lokale heffingen worden toegerekend, omdat deze in de begroting volledig opgenomen moeten worden in het overzicht overhead. In het BBV zijn geen voorschriften opgenomen op welke wijze de overhead aan de tarieven moet worden toegerekend. De gemeenteraad bepaalt welke methode wordt toegepast en legt dit vast in de Financiële Verordening.

In de Financiële Verordening (raadsbesluit 19 april 2023) van de gemeente Hengelo is het volgende vastgesteld:

Artikel 19 - Kostprijsberekening

- 1.

Voor het bepalen van de geraamde kostprijs van rechten en heffingen waarmee kosten in rekening worden gebracht, en van goederen, werken en diensten die worden geleverd aan overheidsbedrijven en derden, wordt een extracomptabel stelsel van kostentoerekening gehanteerd. Bij deze kostentoerekening worden naast de directe kosten, de overheadkosten en de rente van de inzet van vreemd vermogen, reserves en voorzieningen voor de financiering van de in gebruik zijnde activa betrokken.

- 2.

Bij de directe kosten worden betrokken de bijdragen aan en onttrekkingen van voorzieningen voor de noodzakelijke vervanging van de betrokken activa en de afschrijvingskosten van de in gebruik zijnde activa. Voor de rechten en heffingen waarmee kosten in rekening worden gebracht, worden daarbij ook de compensabele belasting over de toegevoegde waarde (BTW) en de gederfde inkomsten van het kwijtscheldingsbeleid betrokken.

- 3.

Voor de toerekening van de overheadkosten worden de overheadkosten die kunnen worden betrokken in de aangifte vennootschapsbelasting, binnen het taakveld overhead apart geadministreerd en voor de belastingaangifte aan de kostprijs van de vennootschapsbelastingplichtige activiteiten toegerekend.

- 4.

Voor de toerekening van de overheadkosten aan de kostprijs van rechten en heffingen waarmee kosten in rekening worden gebracht, en van goederen, werken, diensten die worden geleverd aan overheidsbedrijven en derden, voor zover dat niet activiteiten als bedoeld in het derde lid betreffen, wordt de toedelingssytematiek in de Beleidsbegroting toegelicht.

- 5.

Het percentage van de omslagrente voor de toerekening van rente voor de financiering van de in gebruik zijn de activa, bedoeld in het eerste lid, wordt jaarlijks met de Beleidsbegroting vastgesteld.

Ten aanzien van de toerekening van overhead geldt de volgende stellige uitspraak van de commissie BBV:

Voor de berekening van de tarieven voor lokale heffingen moet de methodiek voor de toerekening van overhead worden gebruikt zoals deze is opgenomen in de Financiële Verordening.

(=stellige uitspraak 2)

De toedelingssystematiek (zie artikel 19 lid 4 hierboven) die voorheen in de Beleidsbegrotingen is toegelicht wordt nu ondervangen door deze nieuwe nota Overhead gemeente Hengelo. Deze aanpassing zal bij de volgende actualisatie van de Financiële Verordening (4e kwartaal 2024) worden doorgevoerd.

Privaatrechtelijk

Voor producten en diensten op privaatrechtelijke grondslag zoals verhuur van gemeentelijke accommodaties, zwembaden, diensten voor derden en het sluiten van anterieure overeenkomsten bij faciliterend grondbeleid heeft de gemeente meer vrijheid om te komen tot een kostprijs. Ten aanzien van toerekening van overhead is er dus ook meer vrijheid en kan de kostprijs mede op basis van onderhandeling worden bepaald.

Op grond van de Wet markt en overheid zijn gemeenten bij het verrichten van economische activiteiten in beginsel aan bepaalde gedragsregels gebonden. De belangrijkste gedragsregel bij economische activiteiten is dat het bestuursorgaan ten minste de integrale kostprijs doorberekent aan zijn afnemers.

In de Financiële Verordening van de gemeente Hengelo staat:

Artikel 20 - Prijzen economische activiteiten

- 1.

Voor de levering van goederen, diensten of werken door de gemeente aan overheid - bedrijven en derden waarbij de gemeente in concurrentie met marktpartijen treedt, wordt ten minste de geraamde integrale kostprijs in rekening gebracht.

- 2.

Bij afwijking vanwege een publiek belang doet het college vooraf voor elk van deze activiteiten afzonderlijk een voorstel voor een raadsbesluit, waarin het publiek belang van de levering van de desbetreffende goederen, diensten of werken wordt gemotiveerd.

4.3 Huidig gemeentelijk beleid - toerekenen van overhead

We rekenen momenteel overhead toe aan grondexploitaties, investeringen, heffingen, leges, tarieven, (externe) subsidies (indien passend binnen de subsidievoorwaarden10) en diensten aan derden.

Aan onderhoudsvoorzieningen rekenen we op dit moment uit pragmatische overwegingen bewust geen overhead toe. Het is ook geen verplichting in het kader van het BBV. Indien er jaarlijks overhead wordt toegerekend aan onderhoudsvoorzieningen betekent dit ook dat we de jaarlijkse storting aan de onderhoudsvoorzieningen moeten verhogen. Bij dit onnodig rondpompen van geld is niemand gebaat.

Op dit moment hanteren we in de gemeente Hengelo bij de toe te rekenen overhead 2 verschillende opslagtarieven per uur bovenop het direct productief uur(tarief)11 van een medewerker in het primaire proces. Deze tarieven voor de opslag overhead per uur en het uurtarief per medewerker worden jaarlijks bijgesteld. Dit is een nauwkeurigere methode dan de andere methoden.

In de begroting 2024 zijn 2 verschillende opslag uurtarieven voor de overhead per direct productief uur per medewerker gehanteerd:

- 1.

Laag opslag uurtarief overhead van € 41 voor grondexploitaties, investeringen, exploitatie-overeenkomsten;

- 2.

Hoog opslag uurtarief overhead van € 52 voor heffingen, leges, tarieven, overige diensten aan derden (kostprijs).

Om de ontstaansgeschiedenis van deze 2 opslag uurtarieven toe te lichten gaan we terug in de tijd.

Ad 1) Laag opslag uurtarief overhead

Voorafgaand aan de vorige notitie overhead van de commissie BBV (publicatie juli 2016) was de gemeente vrij in het bepalen welke opslagen voor overhead werden gehanteerd en was er ook geen strikte hantering van het begrip overhead. Veel overheadkosten moesten toen nog rechtstreeks op met name de functie12 Bestuursondersteuning worden geraamd op basis van de voorgeschreven Informatie voor derden (IV3). Dit waren onder meer communicatie, secretariaten, representatie, directie en stafondersteuning. Dus deze overheadkosten werden niet toegerekend aan de overige functies in de begroting.

In onze gemeente gebruikten we tot en met 2016 een kostenplaatsenmethode om zowel de salariskosten dan wel de overige overheadkosten, die niet rechtstreeks op met name de functie Bestuursondersteuning moesten worden geraamd, te verdelen naar de overige functies in de begroting. De overige overheadkosten behelzen toen de kosten van de afdelingen Informatie & Faciliteiten en Personeel & Financiën. Bij de overgang naar de notitie BBV van juli 2016 is deze wijze van kostentoerekening gehandhaafd voor de grondexploitaties, investeringen en exploitatieovereenkomsten. De jaren daarvoor, door de crisis in het begin van het vorig decennium, stond de woningbouw erg onder druk en daardoor was de algemene reserve grondexploitatie in 2016 minimaal (€ 3 miljoen was ondergrens vastgesteld beleid). Bewust zijn toen de toe te rekenen overhead aan investeringskredieten ook niet hoger bijgesteld. Indien een hogere opslag werd doorberekend aan kredieten dan zouden alle kredieten verhoogd moeten worden. Al reeds afgesloten exploitatieovereenkomsten konden we ook niet meer openbreken. In 2016 is toen bepaald om voor deze categorieën een laag opslag uurtarief te blijven hanteren op het direct productief uurtarief van de medewerker in het primaire proces vanaf de begroting 2017 en verder.

Ad 2) Hoog opslag uurtarief overhead

Door de publicatie van de vorige notitie overhead van commissie BBV (juli 2016) vielen meer lasten onder de overhead, zoals communicatie, secretariaten, leidinggevenden, etc. Toen is deze regelgeving door de commissie BBV aangepast om een betere vergelijkbaarheid tussen gemeenten te bewerkstelligen. Echter de commissie BBV is nu van mening in de nieuwe notitie overhead 2023 dat de lokale autonomie belangrijker is dan uniformering van regels.

Het gemeentelijk ‘Onderzoek kostendekkendheid leges & tarieven’ (als onderdeel van de Maatschappelijke takenverkenning in 2015) gaf aan dat de directe kosten en o.a. overhead als kosten extracomptabel worden doorberekend in de tarieven. Dit was voor ons de aanleiding om 2 opslag uurtarieven te hanteren vanaf het begrotingsjaar 2017. Voor belastingen, heffingen, tarieven, overige diensten aan derden geldt sindsdien het hogere opslag uurtarief overhead.

De methodiek voor het toerekenen van overhead blijft bij de 2 opslag uurtarieven hetzelfde, namelijk als opslag uurtarief op het direct productief uurtarief van de medewerker in het primaire proces. Dit sluit aan bij de volgende stellige uitspraak en aanbeveling van de commissie BBV:

De methodiek voor het toerekenen van overhead, zoals opgenomen in het overzicht overhead, aan lokale heffingen en rechten mag niet afwijken van de overige methodieken voor het toerekenen van overhead aan overige taakvelden van de begroting.

(=stellige uitspraak 3)

De commissie BBV adviseert een enkele methodiek te gebruiken voor het toerekenen van overhead, zoals opgenomen in het overzicht overhead, aan lokale heffingen en rechten, grondexploitaties en andere producten (=aanbeveling 3).

In bijlage B wordt aangegeven hoe we zijn omgegaan met alle aanbevelingen uit notitie Overhead 2023 van de commissie BBV.

Opslaguurtarieven

Wij handhaven (vooralsnog) de hiervoor genoemde 2 opslagtarieven per uur bovenop het direct productief uur(tarief) van een medewerker.

Op dit moment kunnen we de financiële impact van de nieuwe notities grondbeleid (o.a. verplichte winstnemingen) en rente van de commissie BBV met ingang van de begroting 2025 nog niet inschatten voor de grondexploitaties. De rentelasten voor de grondexploitaties worden met ingang van 2025 gebaseerd op de omslagrente en niet meer op de rente van het vreemd vermogen. Dit betekent ook dat de jaarlijkse toevoeging van de rente13 aan de algemene reserve grondexploitatie, uit de algemene middelen, naar beneden wordt bijgesteld (conform de omslagrente).

Indien nu al het hoge opslaguurtarief zal worden gehanteerd voor grondexploitaties dan betekent dit een jaarlijks nadeel van bijna € 250.000 ten laste van de grondexploitaties. Daarnaast zullen we om een aantal toekomstige projecten vlot te trekken, naar verwachting een beroep doen op de algemene reserve grondexploitatie.

De herzieningen van de grondexploitaties per 1 januari 2024 worden momenteel eerst verwerkt in de Jaarstukken 2023 en de actualisatie van het begrotingsjaar 2024. Vervolgens worden de nieuwe regels uit de nieuwe notities van de commissie BBV berekend met ingang van het begrotingsjaar 2025.

|

We hanteren in de gemeente Hengelo bij de toe te rekenen overhead (vooralsnog) 2 verschillende opslagtarieven per uur bovenop het direct productief uur(tarief) van een medewerker in het primaire proces:

Deze tarieven voor de opslag overhead per uur en het uurtarief per medewerker worden jaarlijks bijgesteld. |

In de nog op te stellen nieuwe gemeentelijke nota/omgevingsprogramma Grondbeleid/ Grondexploitaties zal verder worden ingegaan op de hantering van het opslag uurtarief voor de overhead.

4.4 Financiële consequenties begrotingssaldo 2025 e.v.

De nieuwe notitie van de commissie BBV en daardoor de aanpassing in het gemeentelijk beleid in deze nota leiden tot financieel effect op het structurele begrotingssaldo met ingang van 2025.

Bepaalde onderdelen in de begroting zijn geen overhead (taakveld 0.4) meer, maar moeten specifiek op de overige taakvelden worden begroot en verantwoord. Dit betreffen de directe softwarelasten/applicaties I en IT en de leidinggevenden (teammanagers ROZ en Twentebad/Hengelo Sport). Dit betekent ook dat deze lasten met ingang van 2025 niet meer kunnen verwerkt in het intra-/ extra-comptabel toerekenen van overhead (d.w.z. in het opslag uurtarief). Dit betekent dus lagere opslaguurtarieven 1 en 2.

Daartegenover staat dat de directe lasten op andere taakvelden in de zogenaamde gesloten circuits14 kunnen worden verrekend in de kostendekking. Dit met uitzondering van tarieven waar een maximum van rijkswege geldt (paspoorten, ID kaarten, rijbewijzen).

Bovenstaand resulteert in:

|

• |

Lagere doorbelasting in opslaguurtarieven 1 en 2 |

-/- € 173.000 |

|

• |

Verschuiving van lasten van taakveld 0.4 Overhead naar andere taakvelden, waarvan een deel hogere kostendekking |

€ 274.000 |

|

Per saldo (voordeel) |

€ 101.000 |

De verwachte structurele consequenties voor de begroting 2025 e.v. zijn circa € 101.000 voordelig. Dit komt door de aanpassing van het landelijke beleid in de nieuwe notitie van de commissie BBV, die we hebben doorvertaald in de gemeentelijke nota. Het effect resulteert in een hogere kostendekking van diverse onderdelen (grondexploitaties, belastingen, heffingen etc.) in de begroting ten laste van de inwoners c.q. bedrijven. De effecten voor de inwoners en bedrijven zijn minimaal, omdat deze extra lasten doorwerken in de tarieven op diverse taakvelden.

Dit structurele effect wordt in de Zomernota 2024-2028 verwerkt. Bij het opstellen van de Beleidsbegroting vindt jaarlijks de (ambtelijke) gedetailleerde uitwerking van de 2 opslag uurtarieven plaats op basis van de nieuwe berekeningen voor overhead en het totaal aantal direct productieve uren. De uiteindelijke verwerking hiervan treft u met name aan in de overzichten in de paragraaf Lokale heffingen van de nieuwe Beleidsbegroting.

5. De (toe te rekenen) overhead m.i.v. begrotingsjaar 2025

Het doel van deze nieuwe nota is heldere kaders te scheppen voor de bepaling van overhead en de toe te rekenen overhead aan diverse onderdelen in de Beleidsbegroting en Jaarstukken van de gemeente Hengelo met ingang van het begrotings-/boekjaar 2025. Het gaat om het formuleren van beleid en de vastlegging van uniforme gemeentelijke regels voor overhead. Daarbij hebben wij ons te houden aan hogere wet- en regelgeving, zoals de Gemeentewet, het BBV en de nieuwe notitie overhead 2023 van de commissie BBV.

Op basis van de voorgaande hoofdstukken wordt met ingang van het begrotings-/boekjaar 2025 de volgende uitgangspunten gehanteerd:

- •

Uitgangspunt is dat (uitvoerings-)lasten zoveel mogelijk direct worden toegerekend aan de betreffende taken/activiteiten. Alle functies, bijbehorende systemen en aanverwante lasten en baten die rechtstreeks aan een specifieke taak binnen een taakveld zijn toe te wijzen maken onderdeel uit van de overige taakvelden en niet van het taakveld 0.4 overhead.

- •

Tot taakveld 0.4 behoren de kosten van overhead, d.w.z. alle lasten van de functies gericht op de sturing en ondersteuning van de medewerkers in het primaire proces. Hiertoe behoren ook de systemen en aanverwante lasten die deze functies ondersteunen.

- •

We hanteren in de gemeente Hengelo bij de toe te rekenen overhead (vooralsnog) 2 verschillende opslagtarieven per uur bovenop het direct productief uur(tarief) van een medewerker in het primaire proces:

- 1.

Laag opslag uurtarief overhead voor grondexploitaties, investeringen, exploitatie- overeenkomsten;

- 2.

Hoog opslag uurtarief overhead voor heffingen, leges, tarieven, overige diensten aan derden (kostprijs).

- 1.

-

Deze tarieven voor de opslag overhead per uur en het uurtarief per medewerker worden jaarlijks bijgesteld.

In de nog op te stellen nieuwe gemeentelijke nota/omgevingsprogramma Grondbeleid/ Grondexploitaties zal verder worden ingegaan op de hantering van het opslag uurtarief overhead voor grondexploitaties.

Gelet op de invoering van deze nota per begrotings-/boekjaar 2025 is het gewenst dat besluitvorming over deze nota voorafgaand aan de nog op te stellen Zomernota 2024-2028 plaatsvindt. Immers in deze Zomernota wordt, naast de actualisatie van het begrotingsjaar 2024, ingezoomd op de toekomstige begrotingsjaren 2025 en verder.

De nieuwe notitie van de commissie BBV en het gemeentelijk beleid in deze nota leiden tot voordeel van circa € 101.000 op het structurele begrotingssaldo met ingang van 2025.

Ondertekening

Bijlage A - Iv3 voorschrift taakveld 0.4 overhead

Tot dit taakveld behoren de kosten van overhead, d.w.z. alle lasten van de functies gericht op de sturing en ondersteuning van de medewerkers in het primaire proces. Hiertoe behoren ook de systemen en aanverwante lasten die deze functies ondersteunen. Uitgangspunt is dat (uitvoerings-) lasten zoveel mogelijk direct worden toegerekend aan de betreffende taken/activiteiten.

Dit taakveld volgt de duiding uit de notitie Overhead van de commissie BBV. De omvang en de samenstelling van de overhead wordt beïnvloed door de karakteristieken van een organisatie en de keuzes die worden gemaakt. Deze keuzes worden bij voorkeur vastgelegd in de financiële verordening of een kadernota. De volgende lasten moeten op dit taakveld worden verantwoord:

- –

leidinggevenden primair proces, die personele verantwoordelijkheden hebben zoals het voeren van functioneringsgesprekken en bij verordening of nota zijn aangewezen als overhead;

- –

financiën, toezicht en controle gericht op de eigen organisatie, waaronder planning & control, verantwoording en auditing;

- –

personeel en organisatie (P&O / HRM) en organisatie- en formatieadvies;

- –

inkoop (incl. aanbesteding en contractmanagement);

- –

interne en externe communicatie inclusief vormgeving, m.u.v. klantcommunicatie die specifieke taakvelden betreft – zie de opsomming van activiteiten die moeten worden verantwoord op het primaire proces hieronder;

- –

juridische zaken: juridische medewerkers op een bedrijfsvoeringafdeling of belast met een bedrijfsvoeringstaak;

- –

bestuurszaken: ambtelijke ondersteuning en beleidsadvisering van de burgemeester en het college van B en W;

- –

informatievoorziening en automatisering van PIOFACH-systemen, inclusief organisatie overkoepelende systemen zoals de zaaksystemen, kantoorautomatisering en thuiswerkapplicaties;

- –

facilitaire zaken en huisvesting (incl. beveiliging);

- –

documentaire informatievoorziening (DIV);

- –

managementondersteuning en secretariaten primair proces;

- –

leges gemeentearchief.

Tot dit taakveld behoort niet:

- –

ondersteuning van de raad, de griffie maakt geen deel uit van de ambtelijke organisatie, dit hoort onder taakveld 0.1;

- –

archieven met een historische betekenis horen onder taakveld 5.4.

De volgende activiteiten horen ook niet op dit taakveld, maar moeten worden verantwoord op het taakveld van het primaire proces. Leidend hierbij zijn de afspraken uit de Financiële Verordening of de Kadernota:

- –

klantcommunicatie die betrekking heeft op specifieke taakvelden, zoals belastingen, wijkteams of vergunningen;

- –

de activiteiten van projectleiders, teamleiders en coördinatoren – leidinggevenden zonder personele verantwoordelijkheid;

- –

afhandeling van bezwaar- en beroepsschriften en activiteiten van juristen die bijdragen aan producten en diensten uit het primaire proces zoals vergunningverlening;

- –

alle lasten van sturing/ondersteuning/PIOFACH voor zover deze kosten betrekking hebben op één of enkele taakvelden en deze kosten daar worden verantwoord; het betreft bijvoorbeeld de zwembaddirecteur, sectorcontrollers en managementondersteuning en secretariaten primair proces;

- –

informatievoorziening en automatisering ten behoeve van primaire proces-systemen moeten worden verantwoord op het taakveld van dat proces;

- –

een bijdrage aan/van een verbonden partij, zoals een gemeenschappelijke regeling, als vergoeding voor de uitvoering van taken; deze moet worden verantwoord op het taakveld/de taakvelden waar de verbonden partij werkzaam voor is.

Lasten die toegerekend worden aan grondexploitaties, investeringen en onderhoudsvoorzieningen moeten via taakveld 0.4 met economische categorie 7.5 worden doorbelast aan het desbetreffende taakveld of balansstand.

Bijlage B - Aanbevelingen commissie BBV en opvolging gemeente Hengelo

|

Aanbevelingen (de commissie BBV adviseert:): |

Opvolging aanbeveling door gemeente Hengelo: ja/nee? waarom?: |

|

1. Kaderstelling op het gebied van overhead niet bij begroting vorm te geven, maar door middel van de (Financiële) Verordening of door een nota overhead aan de raad voor te leggen en deze periodiek te herzien. |

Ja, de nieuwe kaderstellende nota overhead gemeente Hengelo ligt nu ter besluitvorming voor om het gemeentelijk beleid m.b.t. (toerekening van) overhead vast te lasten stellen door de gemeenteraad. |

|

2. Een kaderstellende nota op het gebied van de toerekening van overhead voor te leggen aan de raad en deze periodiek te herzien. |

Ja, zie hiervoor. |

|

3. Een enkele methodiek te gebruiken voor het toerekenen van overhead, zoals opgenomen in het overzicht overhead, aan lokale heffingen en rechten, grondexploitaties en andere producten. |

Ja, de methodiek is opslag uurtarief per direct productief uur van een medewerker in het primaire proces. |

|

4. Keuzes te maken ten aanzien van het onderscheid tussen functies in de primaire processen en de overhead, en deze toe te lichten als onderdeel van een (Financiële) Verordening of een nota overhead en deze periodiek te herzien. |

Ja, er worden keuzes gemaakt in de nu voorliggende nota. |

|

5. Gebruik te maken van het platform ‘Venster voor bedrijfsvoering’ als leidraad voor de uitwerking van het begrip en vergelijken van overhead. |

Bij de uitwerking van het begrip overhead hanteren we de nieuwe notitie van de commissie BBV en de nu voorliggende nota. Overigens staat de vergelijking van overhead haaks op de nieuwe mening van de commissie BBV ‘lokale autonomie belangrijker is dan uniformering’ |

|

6. Om een ondergrens te hanteren voor het naar rato toerekenen van de lasten van medewerkers die voor verschillende taakvelden werkzaam zijn. De toerekening kan zowel op medewerkers niveau als op het niveau van een organisatieonderdeel plaatsvinden. |

Nee, we gaan geen ondergrens hanteren, maar er vindt een nadere afbakening plaats in deze nota of iets wel of niet onder overhead valt. |

|

7. Gemeenten en provincies om afspraken te maken over het opnemen van de indicatoren uit de ‘regeling beleidsindicatoren gemeenten/provincies’ met de gemeenschappelijke regelingen waar zij deel van uitmaken. |

Ja, is al bekend bij de gemeenschappelijke regelingen. |

|

8. Focus aan te brengen in het overzicht overhead. Minimaliseer herhalingen tussen verordeningen, nota’s, programma’s en paragrafen. Maak hierbij gebruik van verwijzingen binnen begroting of jaarstukken teneinde de omvang van deze documenten te beperken en daarmee de toegankelijkheid voor de raad te vergroten. |

Ja, is nu al minimaal in Beleidsbegroting en Jaarstukken. |

|

9. Om voor het bepalen van de beleidsindicator ‘bezetting’ gebruik te maken van de meest recente beschikbare informatie indien er bij begroting geen indicatie wordt gegeven van de geraamde bezetting. |

Ja, dat wordt nu al gedaan. |

Noot

1Gesloten circuits: die onderdelen in de begroting die ‘zichzelf bedruipen' en die niet rechtstreeks van invloed zijn op het begrotingsssaldo. Deze onderdelen zijn o.a. de grondexploitaties, riool- en afvalstoffenheffing.

De voordelen en nadelen van deze hiervoor genoemde circuits worden uiteindelijk verrekend met respectievelijk de algemene reserve grondexploitatie, de voorzieningen riolering en afval en komen dus niet ten gunste of ten laste van het begrotingssaldo.

Noot

2Bij aanbevelingen van de commissie BBV gaat het om uitspraken die steun en richting geven aan de praktijk, omdat dat naar het oordeel van de commissie BBV bijdraagt aan het inzicht in de financiële positie (transparantie). Voor alle aanbevelingen van de commissie BBV en mogelijke opvolging zie bijlage B.

Noot

3PIOFACH functies: personeel, informatisering en automatisering, organisatie, financiën, archivering, communicatie en huisvesting.

Noot

4Met 3 stellige uitspraken geeft de commissie BBV een interpretatie van de regelgeving die leidend is. Dit betekent dat verwacht wordt dat stellige uitspraken (in principe) worden gevolgd.

Noot

7In 2023 is totaal werkelijk investeringsbedrag € 350.000, waarvan bijna € 250.000 voor overhead (kapitaallasten € 91.000) en € 100.000 voor de overige taakvelden (kapitaallasten € 26.000)

Noot

8Intracomptabel is een manier van administreren waarbij de financiële gegevens in de boekhouding (het grootboek) worden verwerkt.

Noot

9Extracomptabel is het verwerken van financiële gegevens buiten de boekhouding (het grootboek) om. De (extracomptabele) verwerking van gegevens worden dus niet in boekhouding, maar op een andere manier verwerkt.

Noot

10Er gelden specifieke subsidievoorwaarden voor elke externe verworven subsidie (wel of niet toerekenen van overhead; bij het wel toerekenen van overhead zijn er verschillende methodieken per subsidie)

Noot

11Het direct productief uurtarief van de medewerker in het primaire proces is gebaseerd op de totale salariskosten van het team/domein waar de medewerker deel van uit maakt, gedeeld door het aantal direct productieve uren van het betreffend team/domein.

Noot

14Gesloten circuits: die onderdelen in de begroting die ‘zichzelf bedruipen' en die niet rechtstreeks van invloed zijn op het begrotingsssaldo. Deze onderdelen zijn o.a. de grondexploitaties, riool- en afvalstoffenheffing.

De voordelen en nadelen van deze hiervoor genoemde circuits worden uiteindelijk verrekend met respectievelijk de algemene reserve grondexploitatie, de voorzieningen riolering en afval en komen dus niet ten gunste of ten laste van het begrotingssaldo.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl