Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR718411

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR718411/1

Beleidsplan Armoede, Schuldhulpverlening en Vroegsignalering 2024-2028Gemeente Valkenburg aan de Geul

Geldend van 11-04-2024 t/m heden

Intitulé

Beleidsplan Armoede, Schuldhulpverlening en Vroegsignalering 2024-2028Gemeente Valkenburg aan de GeulSamenvatting

Dit beleidsplan omvat het integrale beleid voor armoede, schuldhulpverlening en vroegsignalering voor de periode 2024-2028. In Valkenburg aan de Geul moet 12,9% van de huishoudens rondkomen met een inkomen tot 120% van het sociaal minimum (2021) en heeft 7% te maken met geregistreerde problematische schulden (2023). Het hebben van (dreigende) financiële problemen heeft een grote impact op de inwoners en de samenleving als geheel. In dit beleidsplan geven wij aan hoe wij vorm geven aan de aanpak van armoede en schulden in onze gemeente. Het bevat de kaders, opgaven en doelen en daarbij behorende prioriteiten.

Het plan is opgesteld samen met inwoners, maatschappelijke partners en de adviesraad sociaal domein. Landelijke en lokale wet- en regelgeving, inzichten en ontwikkelingen zijn meegenomen.

Doelen

Het plan is gericht op het op het voorkomen, verlichten en oplossen van armoede en problematische schulden in de gemeente. Om dit te bereiken gaan we voor een brede en integrale aanpak. Waarbij niet alleen aandacht is voor het financiële probleem, maar ook voor het oplossen van de oorzaak en het versterken van de eigen kracht van de inwoner, voor zover dat mogelijk is. We streven naar een duurzame aanpak met als uiteindelijke doel: het aantal inwoners met financiële problemen in Valkenburg aan de Geul op de lange termijn verminderen.

Om dit te bereiken zijn vier doelen geformuleerd waar we de komende beleidsperiode de focus op leggen. Deze doelen komen voort uit onze missie en uitgangspunten, visie en bijbehorende opgaven. In het beleidsplan streven we naar:

- 1.

Het versterken van de aanpak van preventie en vroegsignalering

- 2.

Investeren in de (financiële) eigen kracht van de inwoner

- 3.

Het bevorderen van de samenwerking met en tussen lokale partners

- 4.

Betaalbare en toegankelijke voorzieningen van kwalitatief hoog niveau

Om deze doelen te realiseren gaan we naast onze reguliere taken op korte termijn (2024-2026) een aantal aanvullende acties oppakken. Zo worden o.a. netwerkbijeenkomsten georganiseerd voor maatschappelijke partners, gaan we aan de slag met het vergroten van de bekendheid en het gebruik van voorzieningen en wordt de aanpak van vroegsignalering (bij beginnende betalingsachterstanden) doorontwikkeld. Na twee jaar vindt een tussentijdse evaluatie plaats, op basis waarvan wij onze aanpak voor de periode 2026-2028 bepalen.

Wat is nieuw?

Met dit beleidsplan is ervoor gekozen om het beleid voor de thema’s armoede, schuldhulpverlening en vroegsignalering samen te voegen. In het beleid gaan we nog steviger inzetten op het voorkomen en (vroeg) signaleren van financiële problemen en gaan we aan de slag met het door ontwikkelen van schuldhulp aan ondernemers. Daarnaast zetten we in op een integrale aanpak waarbij een brede uitvraag plaatsvindt. We kijken naar de gehele situatie van de inwoner, diens hulpvraag en behoeften. Het gedachtegoed van positieve gezondheid, met zijn brede blik op gezondheid, staat hierbij centraal. Tot slot gaan we aan de slag met strakkere sturing en monitoring. Dit door het inzichtelijk maken van de effecten van onze interventies en samenwerkingen. Om zo te kunnen zien of de doelen bereikt worden en we waar nodig kunnen bijsturen.

Hoofdstuk 1 – Inleiding

Aanleiding

Voor u ligt het ‘Beleidsplan armoede, schuldhulpverlening en vroegsignalering 2024-2028: samen naar een financieel gezonde en veerkrachtige gemeenschap’ (hierna beleidsplan). Dit beleidsplan, inclusief uitvoeringsplan 2024-2026, hebben we geschreven met een doel. Het is gericht op het voorkomen, verlichten en oplossen van armoede en problematische schulden in de gemeente Valkenburg aan de Geul. Het is een meerjarenbeleidsplan voor de komende vier jaar. Het beleidsplan is een vervolg op het Beleidsplan gemeentelijke schuldhulpverlening gemeente Valkenburg aan de Geul 2018 – 2021 (hierna beleidsplan schuldhulpverlening) en het Armoedebeleidsplan 2021-2024 Valkenburg aan de Geul (hierna armoedebeleidsplan). Veel onderwerpen uit deze plannen zijn nog steeds actueel en zijn ook in dit nieuwe plan meegenomen. Dat wat goed is wordt behouden. Daar waar we kunnen verbeteren wordt dit gedaan.

1.2. Reikwijdte

Door de hoge energiekosten en stijgende inflatie ervaren steeds meer huishoudens financiële onzekerheid. Naar verwachting blijft dit aantal de komende jaren stijgen. Deze ontwikkelingen maken het noodzakelijk om op landelijk en lokaal niveau te investeren in de aanpak van armoede, schuldhulpverlening en vroegsignalering. Omdat je deze thema’s niet los van elkaar kunt zien kiezen we ervoor één beleidsplan op te stellen. Vanwege de urgentie van de problematiek wachten wij niet tot het einde van de beleidsperiode voor het armoedebeleid en stellen wij het beleidsplan nu al op.

1.3. Integrale aanpak

Hulpvragen binnen het sociaal domein worden complexer en oplossingen vragen steeds meer een thema- en domein overstijgende aanpak. Wij zetten daarom in op een brede en integrale aanpak. Hierbij wordt niet alleen aandacht besteed aan het financieel probleem, maar ook aan het oplossen van de oorzaken en versterken van de eigen kracht, waar mogelijk. Het gedachtegoed van positieve gezondheid met zijn brede blik op gezondheid speelt hierin een centrale rol. Dit gedachtegoed gaat uit van de veerkracht van inwoners zelf, voor zover dat mogelijk is. Het gaat hierbij om het vermogen van inwoners om inzicht te krijgen in hun hulpvragen. Deze bredere manier van kijken van en naar onze inwoners helpt ons om beter te sturen op de behoeften die leven en om daar onze dienstverlening op af te stemmen. Dit met als doel het bieden van een duurzame oplossing: het aantal inwoners met financiële problemen in de gemeente op lange termijn te verminderen.

1.4. Hoe is dit beleidsplan tot stand gekomen?

Om te komen tot een breed gedragen beleidsplan zijn een aantal acties ondernomen. Zo zijn we gestart met het evalueren van het bestaande beleidsplan schuldhulpverlening en het armoedebeleidsplan. Vervolgens zijn gesprekken gevoerd met inwoners en maatschappelijke partners, inclusief een enquête. Tot slot hebben we literatuur en data geraadpleegd om de opgaven, ontwikkelingen en doelen van onze gemeente in kaart te brengen.

1.5. Leeswijzer

In het volgende hoofdstuk brengen we de impact, kaders en ontwikkelingen in beeld op het gebied van armoede, schuldhulpverlening en vroegsignalering. In hoofdstuk 3 geven we aan de hand van cijfers inzicht in waar wij als gemeente staan op het gebied van vorenstaande onderwerpen en evalueren we ons bestaande beleid. Hoofdstuk 4 omschrijft de missie, uitgangspunten en visie van de gemeente. Ook komen de opgaven met de daarbij behorende beoogde doelen aan bod. In hoofdstuk 5 en 6 wordt ingegaan op de uitvoering. Hierin geven wij aan hoe we denken de opgaven en daarbij behorende doelen te bereiken. Tot slot wordt in hoofdstuk 7 en 8 het financiële kader beschreven en de manier waarop wij de voortgang van het beleid in de gaten gaan houden.

Hoofdstuk 2 – Impact, kaders en ontwikkelingen

2.1. Impact van armoede en problematische schulden

De afgelopen jaren is er veel aandacht geweest voor de impact van financiële problemen. Bij de aanpak van armoede, schuldhulpverlening en vroegsignalering houden wij rekening met deze impact.

2.1.1 Effecten op gedrag

Voor inwoners met financiële problemen is het een dagelijkse worsteling om rond te komen. Door geen of te weinig inkomsten of door problematische schulden. Ze ervaren schaarste. Uit onderzoek is gebleken dat deze dagelijkse zorgen invloed hebben op het denken en handelen van een persoon. Aan de ene kant, kan de voortdurende focus op en stress door een tekort aan financiële middelen zorgen voor meer alertheid en aandacht. Aan de andere kant leidt het echter ook tot tunnelvisie en wordt het moeilijker om beslissingen te nemen. De mentale bandbreedte van een persoon wordt als het ware beperkt. Met als gevolg dat iemand het overzicht kwijt raakt, impulsief of onzorgvuldig wordt, korte termijn keuzes gaat maken en de eigen regie afneemt. Op den duur leidt dit tot een vicieuze cirkel waarin de financiële problemen kunnen verergeren.

2.1.2 Gevolgen van financiële problemen

Financiële problemen staan vaak niet op zichzelf. Op individueel niveau gaan ze veelal gepaard met psychische klachten zoals (langdurige) stress, eenzaamheid, schaamte en een negatief gevoel van eigenwaarde. Daarnaast hebben ze een directe invloed op andere leefgebieden. Denk hierbij aan gezondheid, huisvesting, opleiding, sociaal netwerk, meedoen naar vermogen en voor kinderen de kans op gezond opgroeien. Kortom, ze beïnvloeden in meerdere opzichten de kwaliteit van leven. Daarnaast zijn er ook gevolgen op collectief niveau. Zo maken mensen die in armoede leven of problematische schulden hebben vaker gebruik van collectieve voorzieningen met hoge maatschappelijke kosten tot gevolg.

2.2. Kaders

Hieronder vermelden we enkele kaders waarbinnen we uitvoering geven aan het bestrijden van armoede en problematische schulden.

2.2.1 Brede schuldenaanpak

De maatschappelijke bewustwording rondom de groeiende problematiek van schulden en de hiermee gepaard gaande stress heeft in 2018 geleid tot de introductie van de Brede Schuldenaanpak. Het plan is een initiatief van ministeries, uitvoeringsinstanties van het rijk en gemeenten. Met als doel het aantal mensen met problematische schulden terug te dringen en mensen met schulden beter te helpen. Het actieplan bestaat uit drie actielijnen:

- 1.

Preventie en vroegsignalering: het voorkomen van problematische schulden;

- 2.

Ontzorgen en ondersteuning; en

- 3.

Zorgvuldige en maatschappelijk verantwoorde incasso.

De actielijnen zijn uitgewerkt in meer dan veertig maatregelen en initiatieven die geleid hebben tot een aantal wetswijzigingen. Deze wijzigingen zijn bedoeld om de aanpak van schuldenproblematiek te versterken en te stroomlijnen. Onderstaand zijn een aantal van deze wijzingen uitgewerkt. Voor een uitgebreider overzicht van wetswijzigingen zie bijlage 1.

2.2.2. Wet gemeentelijke schuldhulpverlening (Wgs)

De Wet gemeentelijke schuldhulpverlening (hierna Wgs) schetst het wettelijke kader waar wij ons als gemeente aan moeten houden. Per 1 januari 2021 is vroegsignalering aan de Wgs toegevoegd. Gemeenten hebben vanaf deze datum de mogelijkheid om gegevens van inwoners met betalingsachterstanden in een vroeg stadium uit te wisselen met woningcorporaties, zorgverzekeraars, water- en energieleveranciers. Daarnaast zijn ze per 1 januari 2021 verplicht om ook aan ondernemers met (dreigende) problematische schulden schuldhulpverlening te bieden. Binnen het kader van de Wgs is ook ruimte voor maatwerk. Dit maatwerk heeft betrekking op de uitvoering van schuldhulpverlening. Op welke manier wij in onze gemeente invulling geven aan dit maatwerk wordt in dit beleidsplan verder uitgelegd. Zie hiervoor hoofdstuk 6.

2.3. Landelijke ontwikkelingen

De afgelopen jaren zijn er een aantal maatschappelijke en economische ontwikkelingen geweest die grote invloed hebben gehad op de gehele bevolking. Iedereen heeft de gevolgen gevoeld van de coronacrisis, de wereldwijde energiecrisis, die versterkt is door de oorlog in Oekraïne, klimaatverandering en de hoge inflatie. Inwoners hebben laten zien veerkrachtig te zijn en zelfstandig of met hulp uit hun netwerk de gevolgen van deze ontwikkelingen zoveel mogelijk zelf op te kunnen vangen. Toch heeft de gestegen energierekening en hoge inflatie voor veel huishoudens tot financiële onzekerheid geleid. Het zijn niet alleen de laagste inkomens die geraakt zijn. Ook de middeninkomens geven aan onzekerheid te ervaren over het kunnen betalen van rekeningen.

Hoe de situatie zich de komende jaren gaat ontwikkelen is niet met zekerheid te voorspellen. Wel is de verwachting dat de energieprijzen en inflatie de komende tijd blijven zorgen voor hogere kosten van levensonderhoud. De aanpak van armoede en problematische schulden blijft dan ook een aandachtsgebied, zowel op landelijk als lokaal niveau.

2.4. Lokale ontwikkelingen

Ook voor onze gemeente zijn het roerige jaren geweest. Naast de bovenstaande ontwikkelingen hebben we te maken gehad met wateroverlast. Deze samenloop van gebeurtenissen heeft ook in onze gemeente in steeds meer huishoudens gezorgd voor financiële onzekerheid. Om met deze problematiek aan de slag te gaan is één van de speerpunten uit het coalitieakkoord 2022-2026 ‘Valkenburg aan de Geul veert op’ een kansrijk en sociaal Valkenburg aan de Geul. Het doel is dat alle inwoners in de gemeente kunnen meedoen, rondkomen en vooruitkomen. Inwoners moeten gelijke kansen krijgen, gezond en veilig kunnen opgroeien en gelijke toegang hebben tot zorg en werk. De volgende uitgangspunten zijn hierbij leidend:

- •

Hulp en ondersteuning voor inwoners die het echt nodig hebben;

- •

De zorg die we verlenen is zo licht als mogelijk en zo zwaar als nodig;

- •

We houden vast aan de lokale basisstructuur;

- •

Het vertrekpunt is meer ruimte voor de menselijke maat waarbij zakelijkheid, beheersbaarheid en normalisatie niet uit het oog worden verloren;

- •

Meer inzetten op preventie en innovatie;

- •

Werken moet lonen voor iedereen;

- •

Strakkere sturing op uitvoering gemeente Maastricht;

- •

Geen verdere verhoging van inkomensnormen voor toeslagen (tenzij onderzoek anders uitwijst).

Hoofdstuk 3 – Evaluatie bestaand beleid

In 2018 heeft de raad het beleidsplan schuldhulpverlening vastgesteld. In 2021 is hetzelfde gedaan met het armoedebeleidsplan. In deze beleidsplannen staan de doelen van het door de gemeente te voeren beleid op het gebied van armoede, schuldhulpverlening en vroegsignalering. In dit hoofdstuk evalueren we deze plannen. Om een goede evaluatie uit te voeren geven we hieronder eerst inzicht in hoe wij er in gemeente Valkenburg aan de Geul voor staan.

3.1. Hoe staan wij ervoor als gemeente?

Om inzicht te krijgen in de problematiek en hoe wij landelijk gezien scoren hebben we de algemene cijfers rondom armoede, schuldhulpverlening en vroegsignalering in kaart gebracht.

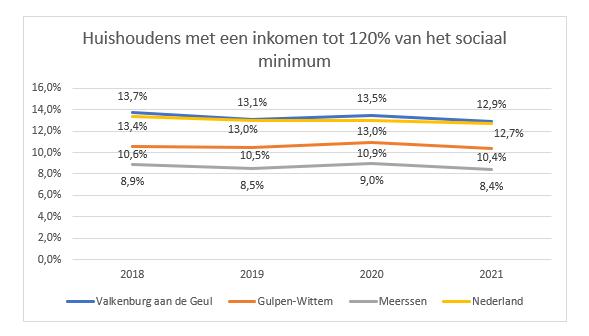

3.1.1. Huishoudens met een laag inkomen

Om de armoedeproblematiek in de gemeente in kaart te brengen kijken wij naar de groep inwoners met een inkomen tot 120% van het sociaal minimum. In Valkenburg gaat dit om ongeveer 1 op de 8 huishoudens, ofwel rond de 1000 huishoudens. Op basis van deze cijfers liggen we in

Valkenburg aan de Geul net iets boven het landelijk gemiddelde wat betreft armoedeproblematiek. Hetzelfde geldt in verhouding tot de omliggende gemeenten Gulpen-Wittem en Meerssen.

3.1.2. Schuldhulpverlening

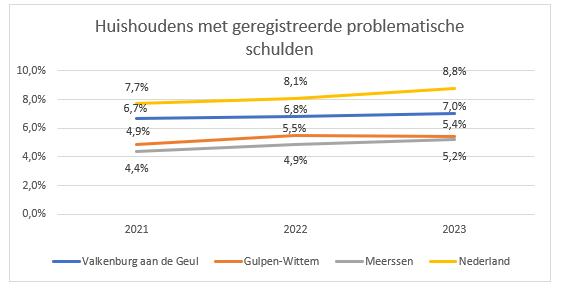

In Valkenburg aan de Geul is in 2023 het aandeel huishoudens met geregistreerde problematische schulden 7%. Hiermee blijven we onder het landelijk gemiddelde van 8,8%. In vergelijking met gemeente Gulpen-Wittem en Meerssen zijn er in onze gemeente echter procentueel gezien meer huishoudens met geregistreerde problematische schulden. Over de afgelopen jaren is een procentuele stijging te zien. Niet alleen binnen onze gemeente, maar overal.

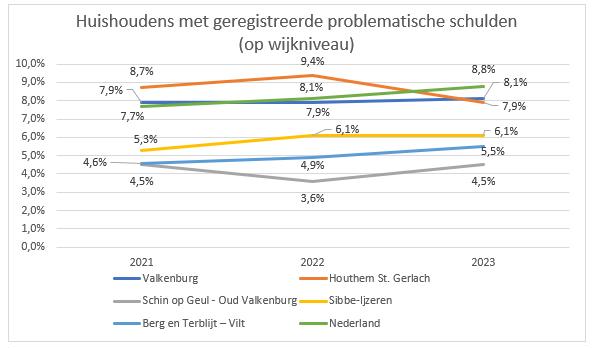

Op wijkniveau bestaan grote verschillen in de gemeente. Vooral in Valkenburg en Houthem St. Gerlach is het percentage hoger dan in de andere wijken. In 2023 zitten alle wijken onder het landelijk gemiddelde.

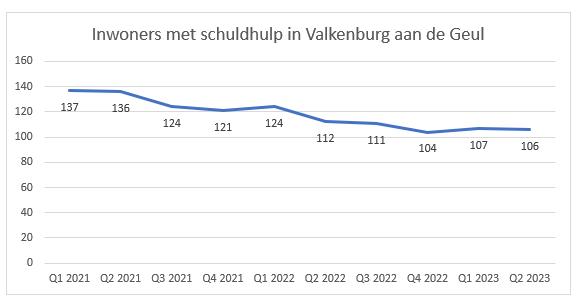

Tot slot kijken we naar het aantal inwoners in de gemeente met schuldhulp. In 2023 gaat het om 106 inwoners. Het aantal inwoners met schuldhulp is in de afgelopen jaren gedaald. Het is lastig een verklaring te geven voor deze daling, omdat meerdere factoren hierin een rol kunnen spelen. Zo is het is mogelijk dat door de aanpak van vroegsignalering mensen eerder bereikt zijn, waardoor minder schuldhulptrajecten nodig zijn geweest. Het kan echter ook dat inwoners door/na corona schuldhulp wellicht minder goed weten te vinden.

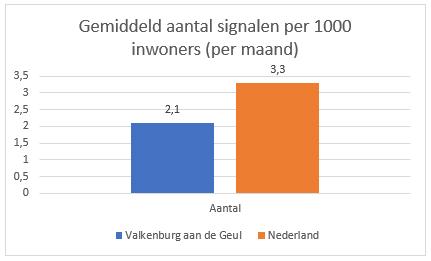

3.1.3. Vroegsignalering

-

In 2023 zijn wij gestart met het monitoren van het aantal meldingen bij vroegsignalering. Maandelijks ontvangen wij ongeveer 35 meldingen van betalingsachterstanden. Hiermee liggen wij onder het landelijk gemiddelde van 2022.

-

3.2. Evaluatie Schuldhulpverlening

3.2.1. Beleidsplan gemeentelijke schuldhulpverlening Valkenburg aan de Geul 2018 - 2021

Schuldhulpverlening is een reguliere taak van de gemeente. In het beleidsplan is aangegeven hoe wij invulling geven aan deze taak. Hierbij is onder meer ingezet op:

- •

realisatie van een brede toegang;

- •

realisatie van een integrale schuldhulpverlening;

- •

behalen van de wacht- en doorlooptijden.

Met betrekking tot de toegang is een belangrijke vraag of de inwoners die hulp willen ook daadwerkelijk binnen komen/zijn gekomen bij de gemeentelijke schuldhulpverlening. Het is echter moeilijk dit te meten. Wat we wel weten, is dat we door de aanpak van vroegsignalering inwoners met betalingsachterstanden in een eerder stadium in beeld hebben en kunnen bereiken. En waar nodig door kunnen leiden naar schuldhulpverlening of andere ondersteuning.

Daarnaast streven wij ook naar het realiseren van integrale schuldhulpverlening. Een oplossing waarbij niet alleen aandacht is voor het financiële probleem, maar ook voor andere aspecten zoals de mentale gevolgen. Om dit doel te bereiken, hebben we intensief samengewerkt met Kredietbank Limburg (hierna KBL) en Stichting Trajekt (hierna Trajekt). Dit onder regie van de gemeente. Hierdoor hebben we meer grip op de uitvoering. Toch is er nog verbetering mogelijk op het gebied van sturing en transparantie in de prestaties en cliëntstromen. Deze punten hebben de komende beleidsperiode onze aandacht en krijgen een plek in het uitvoeringsplan.

Tot slot, in 2022 hebben we geconcludeerd dat er geen sprake was van een wachtlijst. Hieruit kunnen we de conclusie trekken dat we erin zijn geslaagd de wacht- en doorlooptijden niet te overschrijden.

3.2.2. Schuldhulp aan ondernemers

Per 1 januari 2021 zijn gemeenten verplicht schuldhulpverlening te bieden aan ondernemers. Om aan deze verplichting te voldoen is in 2021 een pilot uitgevoerd voor ondernemers. In deze pilot is op Zuid-Limburgse schaal een team gevormd van experts bestaande uit het Zelfstandigenloket van Sociale Zaken Maastricht Heuvelland, samen met een gespecialiseerd bureau voor schuldhulpverlening voor ondernemers, Philips, Stiels & Gielkens, en de KBL. In 2023 heeft een aanbesteding plaatsgevonden met meerdere gemeenten. Op basis van deze aanbesteding is een contract afgesloten met uitvoeringspartijen Philips, Stiels & Gielkens en Zuidweg & Partners.

In 2022 heeft een onderzoek plaatsgevonden in opdracht van de gemeente naar het economisch functioneren van ondernemingen in de gemeente. Uit de analyses blijkt dat 12% van de ondernemers een verhoogd tot zeer hoog kredietrisico heeft. Dit gaat om ongeveer 370 bedrijven.

Gezien de grote populatie aan ondernemers in onze gemeente gaan wij komende beleidsperiode aan de slag met het verder ontwikkelen van de aanpak van schuldhulp aan ondernemers.

3.2.3. Nieuwe partner schuldhulpverlening en vroegsignalering

In 2023 heeft tevens een aanbesteding plaatsgevonden voor uitvoering van schuldhulpverlening aan particulieren. Per 1 januari 2024 gaat Verder de werkzaamheden op het gebied van schuldhulpverlening en vroegsignalering voor onze gemeente uitvoeren.

3.3. Evaluatie Armoedebeleidsplan 2021-2024 Valkenburg aan de Geul

Ook op het gebied van armoedebeleid zijn stappen gezet. Vanaf 1 januari 2021 is vroegsignalering een wettelijke taak van gemeenten. Ter uitvoering van deze taak hebben wij in de afgelopen twee jaar een proces uitgerold en is er een stevige basis gelegd. In 2022 zijn wij aangesloten bij het Landelijke Convenant Vroegsignalering van de NVVK. Inmiddels hebben rond de 90 signaalpartners dit convenant getekend. Denk hierbij aan zorgverzekeraars, woningstichtingen, de WML en energieleveranciers. Deze signaalpartners geven bij betalingsachterstanden van inwoners uit de gemeente maandelijks een signaal af in de aangeschafte applicatie van Inforing. Zoals aangegeven gaat het om ongeveer 35 meldingen van betalingsachterstanden per maand. Met deze signalen gaan, onder regie van de gemeente, KBL (vanaf 1 januari 2024 Verder) en Trajekt aan de slag. De applicatie van Inforing, bestaande uit RIS Matching en RIS Vroeg eropaf, biedt ons de mogelijkheid om signalen van betalingsachterstanden te ontvangen, te matchen en op te volgen. Daarnaast kunnen wij door de applicatie het proces monitoren (aantal meldingen, per signaalpartner etc.).

Op basis van de aard van de melding (soort melding, hoogte bedrag, meerdere meldingen etc.) kiezen wij welk hulpmiddel wordt ingezet. Maandelijks vinden bij de twee meest urgente meldingen huisbezoeken plaats. Deze worden uitgevoerd door een medewerker van KBL (per 1 januari 2024 door Verder) samen met een maatschappelijk werker van Trajekt. De overige meldingen ontvangen een brief, worden telefonisch benaderd en krijgen een SMS.

Naast vroegsignalering zijn we aan de slag gegaan met het intensiveren van de samenwerking met maatschappelijke partners. De samenwerking tussen de ons bekende partijen op de diverse terreinen van zorg en ondersteuning is vormgegeven in het lokaal sociaal team. KBL is hierbij ook bij aangesloten om de integrale aanpak te stimuleren. Verder zal dit per 1 januari 2024 ook gaan doen.

Vanwege een aantal ontwikkelingen die geleid hebben tot onvoorzien werk (waaronder de coronacrisis, wateroverlast en oorlog in Oekraïne) zijn een aantal intensiveringen niet of in mindere mate opgepakt naast de reguliere taken. Zo is afgezien van het opzetten van een denktank voor corona en zijn de bestaande ondersteuning en regelingen niet gebundeld tot een ‘kindpakket’. Wel zijn onze consulenten jeugd en participatie op de hoogte van de diverse regelingen voor kinderen. Daarnaast zijn we aan de slag gegaan met het bevorderen van het gebruik van gemeentelijke inkomensregelingen/extra faciliteiten door het per brief communiceren van de bestaande regelingen aan alle huishoudens in de gemeente en deze te publiceren in het lokale huis-aan-huis blad (Mazjerang). Zowel het kindpakket als bekendheid van de regelingen blijven wij van belang vinden. Deze worden daarom de komende beleidsperiode wederom opgepakt.

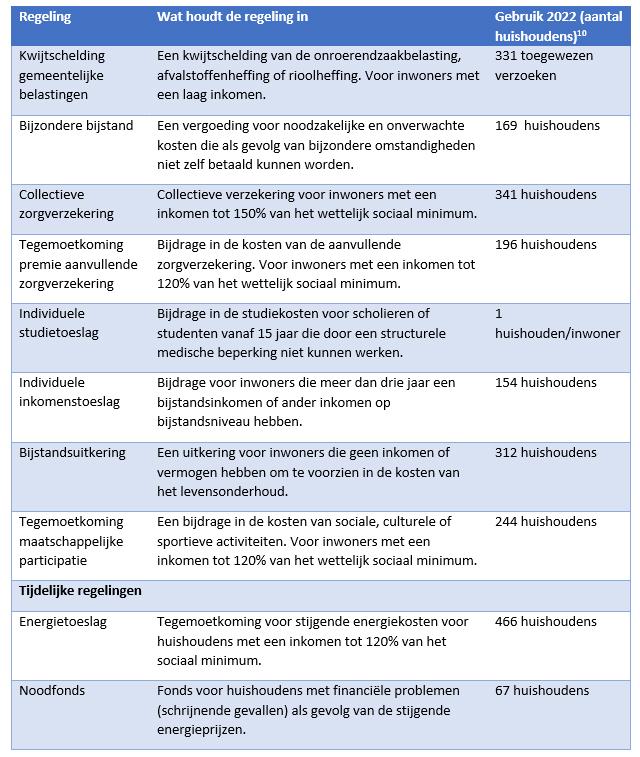

3.4. Soorten voorzieningen in Valkenburg aan de Geul

Op het gebied van armoede, vroegsignalering en schuldhulpverlening bestaan in de gemeente al verschillende voorzieningen. Onderstaand geven wij een overzicht van het aanbod. Hierin maken we onderscheid tussen basis- en maatwerkaanbod. Per voorziening geven wij, waar mogelijk, het gebruik in 2022 aan. Deze cijfers dienen als nulmeting. De komende beleidsperiode gaan wij aan de slag met het verbeteren van de monitoring van de voorzieningen. Vooral in het basisaanbod. De uitvoering van schuldhulpverlening komt in hoofdstuk 6 aan bod.

Basisaanbod

Voorzieningen in het basisaanbod zien toe op ondersteuning waar alle inwoners gebruik van kunnen maken, zonder beschikking van de gemeente.

Humanitas Thuisadministratie

Het project Humanitas Thuisadministratie is een laagdrempelige voorziening met als doel mensen te helpen bij het op orde brengen en houden van hun financiële administratie, zodat zij zelfstandig verder kunnen. Het project werkt initiërend en preventief, verwijzend als dat nodig is en biedt nazorg. Het gaat om tijdelijke hulp die wordt gegeven door een getrainde vrijwilliger. In 2022 hebben 5 inwoners gebruik gemaakt van deze voorziening.

Stichting Trajekt

Stichting Trajekt voert diverse werkzaamheden uit op het gebied van armoede, schuldhulpverlening en vroegsignalering. Waaronder het klapperproject, huisbezoeken en maatschappelijk werk. Bij het klapperproject worden inwoners door een professional geholpen met het op orde krijgen van de administratie. Hierbij wordt tevens gekeken of de inwoner in aanmerking komt voor bepaalde voorzieningen of regelingen. Daarnaast is het mogelijk om bij maatschappelijk werk aan te kloppen met vragen over onder meer financiën, werk en inkomen en legt Trajekt sinds 2023 huisbezoeken af in het kader van vroegsignalering. In 2022 hebben 279 hulpvragers zich gemeld bij Trajekt. Bij 34% van de hulpvragers ging het om een vraag met betrekking tot financiën. Er is 76 uur besteed aan ondersteuning in het kader van het klapperproject. Tot slot zijn 26 huisbezoeken afgelegd in 2023.

Vincentiusvereniging Valkenburg aan de Geul

De Vincentiusvereniging is een vrijwilligersorganisatie die hulp biedt aan kwetsbare inwoners in onze gemeente. Dit doen ze op verschillende manieren. Waaronder hulp bij het invullen van formulieren, bij het in contact komen met de juiste persoon of directe hulp in de vorm van voedsel, kleding etc. In 2022 heeft de Vincentiusvereniging rond de €4.770 aan hulp verstrekt en € 1.740 in het kader van de kerstpakkettenactie aan inwoners uit de gemeente.

Stichting Leergeld Maastricht en Heuvelland

Stichting Leergeld ondersteunt ouders/verzorgers met een inkomen tot maximaal 130% van de bijstandsnorm bij aanvragen voor sport, cultuur, onderwijs en welzijn. Ook voor kinderen op het MBO kan een vergoeding worden aangevraagd voor de kosten van boeken en praktijkmaterialen. Voor aanvragen sport en cultuur wordt samengewerkt met Jeugdfonds sport en cultuur. In 2022 zijn 59 kinderen uit de gemeente geholpen door Stichting Leergeld (hulp uit eigen middelen of hulp d.m.v. doorverwijzing).

Jeugdfonds Sport & Cultuur Limburg

Jeugdfonds Sport & Cultuur maakt het mogelijk voor kinderen en jongeren uit gezinnen met weinig geld om mee te doen aan sport en culturele activiteiten. Dit door het betalen van de contributie of lesgeld voor muziek- of dansles, schilderen, theaterschool, een andere creatieve cursus of om te sporten. Daarnaast worden zwemlessen vergoed. In 2022 hebben 57 kinderen dankzij het jeugdfonds kunnen deelnemen aan sportactiviteiten en 10 kinderen aan culturele activiteiten.

MEE-Zuid Limburg

MEE Zuid-Limburg biedt advies en ondersteuning aan kinderen, jongeren, volwassenen en ouderen met een beperking of kwetsbaarheid. Een cliëntondersteuner kan tijdelijk ondersteuning bieden en meedenken bij vragen over onder andere onderwijs, inkomen, werk en wonen. In 2022 zijn 45 inwoners bereikt voor info en advies en zijn er 147 individuele trajecten cliëntondersteuning geweest. Hiervan had 16,2% betrekking op het resultaatgebied financiën. Voor 45 mensen is passende zorg geregeld. Van deze gevallen ging het in 38,6% om zorg op het gebied van financiën/juridisch.

Bibliotheek Valkenburg

De bibliotheek vervult een belangrijke functie in het faciliteren van een divers aanbod aan workshops, trainingen en inloopspreekuren op het gebied van ondersteuning bij (geld)zaken. Zoals het digitaal informatiepunt overheid, diverse cursussen en inloopspreekuren gericht op digitale vaardigheden (hulp bij websites overheid, digicafe etc.) en het belastingspreekuur van Stichting First Fiscale Rechtshulp (gratis hulp bij belastingzaken).

Speelgoedbank Valkenburg

Per december 2023 is in Valkenburg een locatie van de speelgoedbank geopend. De speelgoedbank is een initiatief van Trajekt voor gezinnen die in een financiële kwetsbare situatie leven. Kinderen krijgen de kans om speelgoed uit te zoeken en te houden. Om in aanmerking te komen is een doorverwijzing nodig van een hulpverlenersinstantie, school of andere maatschappelijke partner.

Maatwerkaanbod

Onder het maatwerkaanbod vallen de voorzieningen die worden aangeboden door een uitvoeringsinstantie waarmee wij een overeenkomst hebben gesloten. Voor gebruik van een maatwerkvoorziening is een indicatie nodig.

Regelingen voor inwoners met een laag inkomen

Inwoners in de gemeente met geen of een laag inkomen kunnen extra ondersteuning krijgen in de vorm van diverse regelingen. Deze regelingen worden uitgevoerd door Sociale Zaken Maastricht- Heuvelland. Het gaat om de volgende regelingen:

Re-integratie

Betaald werk is de beste manier om structureel uit armoede en problematische schulden te geraken. Mensen aan het werk helpen en houden is een belangrijke schakel om armoede te voorkomen dan wel te doorbreken. Wij hebben daarom een breed palet aan re-integratie instrumenten.

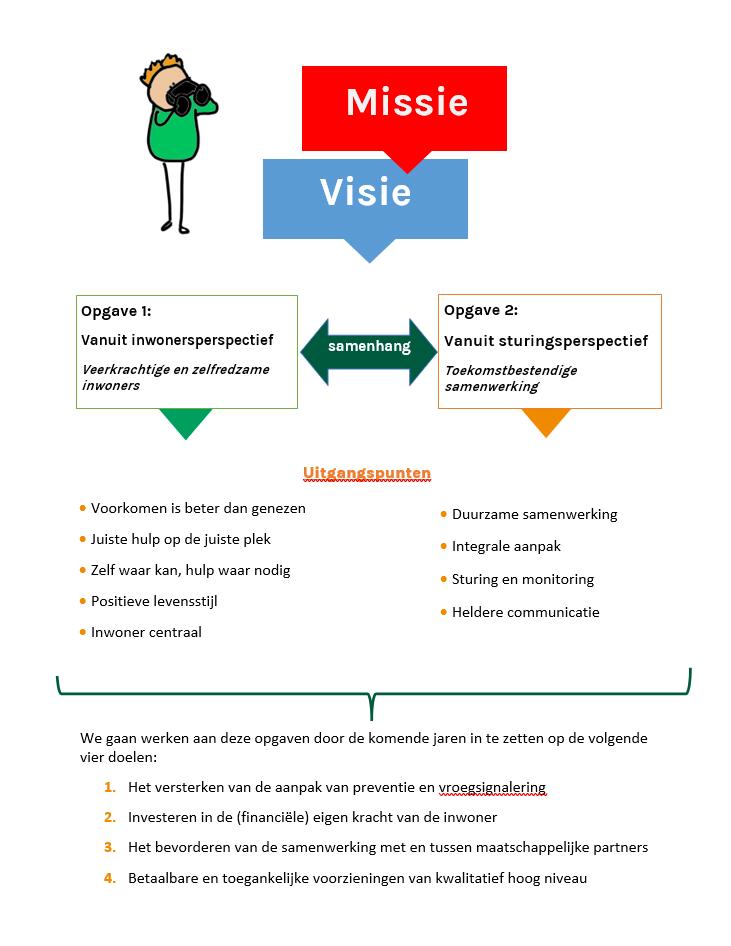

Hoofdstuk 4 – Missie en visie

In dit hoofdstuk gaan we in op onze missie en visie. Ofwel waar staan we voor en waar gaan we voor als gemeente op het gebied van armoede, schuldhulpverlening en vroegsignalering. Ook komen de opgaven en daarbij behorende doelen aan bod.

4.1. Missie

Samen met inwoners en maatschappelijke partners werken we aan een gezonde en veerkrachtige gemeenschap waarin iedereen kan rondkomen en meedoen naar vermogen.

4.2. Visie

We bieden vroegtijdig integrale en financiële ondersteuning aan alle inwoners met (dreigende) geldzorgen. Waar mogelijk zetten we in op het voorkomen van financiële problemen. Samen met onze inwoners en maatschappelijke partners zorgen we voor een breed vangnet aan voorzieningen in het basis- en maatwerkaanbod. Bijzondere aandacht gaat uit naar kinderen, die te alle tijde moeten kunnen deelnemen aan de samenleving. Ons streven voor onze inwoners is een leven zonder geldzorgen, waarbij zij het liefst vrij van schulden en financiële zorgen naar vermogen kunnen meedoen en (financieel) zelfredzaam zijn.

Om onze missie en visie te bereiken leggen we de focus in dit beleidsplan op twee belangrijke opgaven, met daarbij behorende uitgangspunten:

- 1.

Veerkrachtige en zelfredzame inwoners (vanuit inwonersperspectief)

- 2.

Toekomstbestendige samenwerking (vanuit sturingsperspectief)

4.3. Twee opgaven

4.3.1. Opgave 1: veerkrachtige en zelfredzame inwoners (vanuit inwonersperspectief)

De komende vier jaar investeren we in het ondersteunen en scheppen van randvoorwaarden voor veerkrachtige en zelfredzame inwoners. Dit met als doel dat zij zoveel mogelijk zelf in hun algemene noodzakelijke kosten van bestaan kunnen voorzien en grip hebben op hun financiën. De hulpvraag van de inwoner en diens behoeften staan centraal. Het uitvragen hiervan gebeurt aan de hand van de zes dimensies van positieve gezondheid:

- •

Lichaamsfuncties

-

(“Ik voel me gezond en fit”)

- •

Mentaal welbevinden

-

(“Ik voel me goed”)

- •

Zingeving

-

(“Ik heb vertrouwen in mijn toekomst”)

- •

Kwaliteit van leven

-

(“Ik geniet van het leven”)

- •

Meedoen

-

(“Ik heb contact met anderen”)

- •

Dagelijks functioneren

-

(“Ik kan goed voor mezelf zorgen”)

Bij de opgave veerkrachtige en zelfredzame inwoners horen de volgende uitgangspunten:

Voorkomen is beter dan genezen

We willen financiële problemen, met alle gevolgen van dien, vermijden voordat ze zich voordoen of in ieder geval minimaliseren. Dit in plaats van het achteraf oplossen. De focus ligt op proactief handelen, anticiperen op mogelijke financiële problemen en het nemen van preventieve maatregelen. Op die manier borgen we een gezondere en (financieel) stabielere toekomst voor de inwoner.

Juiste hulp op de juiste plek

We bieden de meest passende en effectieve ondersteuning aan waar deze het meest nodig is. Die ondersteuning sluit naadloos aan bij de specifieke behoeften en omstandigheden van de inwoners die hulp nodig hebben. Op die manier benutten we de beschikbare middelen zo optimaal mogelijk.

Zelf waar kan, hulp waar nodig

We zetten in op een benadering, waarbij we de inwoner aanmoedigen om zoveel mogelijk zelfstandig te handelen. Tegelijkertijd zijn we ons ervan bewust dat hulp en ondersteuning op bepaalde momenten nodig is. Wanneer de inwoner niet op eigen kracht de hulpvraag kan oplossen, wordt ondersteuning geboden.

Positieve levensstijl

Een positieve levensstijl gaat over de fysieke en mentale gezondheid. Bij het oplossen van financiële problemen wordt rekening gehouden met de psychische gevolgen van financiële zorgen en het effect op gezondheid. Naast het oplossen van het financiële aspect creëren we ruimte voor een gezonde levensstijl, sociale verbinding, meer zelfvertrouwen en meedoen naar vermogen. Het accent ligt op de veerkracht van de inwoner (voor zover dat mogelijk is) en op wat diens leven betekenisvol maakt.

Inwoner centraal

We stellen de inwoner en zijn hulpvraag centraal. Iedere persoonlijke situatie vraagt immers om een andere aanpak. Door deze werkwijze kunnen we op maat gemaakte oplossingen bieden.

4.3.2. Opgave 2: Toekomstbestendige samenwerking (vanuit sturingsperspectief)

Met deze opgave zetten wij in op effectieve en integrale ondersteuning die bijdraagt aan het voorkomen en terugdringen van financiële problemen. Om dit doel te bereiken willen we investeren in passende dienstverlening van hoge kwaliteit. Dit samen met onze maatschappelijke partners. Centraal bij deze opgave staan de volgende uitgangspunten:

Duurzame samenwerking

We bouwen aan duurzame relaties met maatschappelijke partners uit de gemeente. Want, samen bereik je meer dan alleen. Van belang hierin zijn vertrouwen, respect, gemeenschappelijke doelen en inzicht in elkaars rol en verantwoordelijkheid.

Integrale aanpak

Complexe vraagstukken vragen vaak om een integrale aanpak. Een brede uitvraag op basis van het gedachtegoed van positieve gezondheid is ons uitgangspunt. Aan de voorkant is duidelijk wie de casusregisseur is en met welke samenwerkingspartners moet worden samengewerkt. Dit om te komen tot een duurzame oplossing voor de inwoner.

Sturing en monitoring

Als gemeente zijn we eindverantwoordelijk voor kwalitatief goede voorzieningen. Daarom is het noodzakelijk dat wij toezicht houden op de kwaliteit en doelmatige inzet hiervan. Dat inzicht ontstaat doordat we sturen op resultaten. Het is de bedoeling dat we steeds meer specifieke meetindicatoren aan de voorkant ontwikkelen en die samen met onze samenwerkingspartners vastleggen. Hiermee zorgen we voor tijdig ingrijpen indien nodig en uiteindelijk voor kwaliteitsoptimalisatie. Daarnaast is inzicht in cijfers nodig om het netwerk aan voorzieningen en organisaties in kaart te brengen met de specifieke behoeften van de inwoners (per kern). Hiermee kunnen we inspelen op (toekomstige) ontwikkelingen.

Heldere communicatie

Begrijpelijke communicatie en transparantie richting de inwoner vinden we belangrijk. De boodschap moet voor alle doelgroepen duidelijk zijn om misverstanden en verwarring te voorkomen. Om vertrouwen bij de inwoner op te bouwen nemen we hen mee in wat wij doen. Heldere communicatie gaat niet alleen om begrijpelijke taal, maar ook om het luisteren naar de inwoner, het stellen van vragen en gebruik van de juiste communicatiemiddelen.

4.4. Doelen

Om de bovenstaande twee opgaven te bereiken zetten wij de komende vier jaar in op de volgende doelen:

- 1.

Het versterken van de aanpak van preventie en vroegsignalering;

- 2.

Investeren in de (financiële) eigen kracht van de inwoner;

- 3.

Het bevorderen van de samenwerking met en tussen maatschappelijke partners;

- 4.

Betaalbare en toegankelijke voorzieningen van kwalitatief hoog niveau.

Hoofdstuk 5 – Uitvoeringsplan 2024-2026

5.1 Waarom stellen we een uitvoeringsplan 2024-2026 op?

Onderdeel van het beleidsplan is het uitvoeringsplan 2024-2026. In dit uitvoeringsplan beschrijven wij welke concrete activiteiten wij op de korte termijn gaan oppakken om de bovenstaande opgaven en bijbehorende doelen te realiseren. Doordat we niet tegelijkertijd aan alle activiteiten kunnen werken is in het uitvoeringsplan een prioritering aangebracht.

Recente ontwikkelingen hebben laten zien hoe snel de wereld om ons heen verandert. Het is hierdoor lastig om een doorkijk te maken naar de aanvullende activiteiten voor de lange termijn. We kiezen er daarom voor om het uitvoeringsplan in eerste instantie vast te stellen voor de periode 2024-2026. Halverwege 2026 wordt gewerkt aan een nieuw uitvoeringsplan 2026 - 2028.

5.2 Hoe komen we tot het uitvoeringsplan 2024-2026?

Om te komen tot een uitvoeringsplan kijken we naar de huidige voorzieningen waar inwoners gebruik van kunnen maken. Deze leggen wij naast de input die we bij inwoners, maatschappelijke partners, de Adviesraad Sociaal Domein, het college en de raad hebben opgehaald. Hier zijn 7 aanbevelingen uit gekomen. Vanuit deze aanbevelingen, in combinatie met het inzicht in de verschillende soorten voorzieningen, hebben we de (aanvullende) activiteiten voor het uitvoeringsplan bepaald. Deze gaan wij naast de reguliere activiteiten uitvoeren.

5.2.1 Inzicht in bestaande voorzieningen

We zijn gestart met het in beeld brengen van de voorzieningen. Zie hiervoor hoofdstuk 3. Zoals vermeld gebeurt al veel in onze gemeente op het gebied van armoede, schuldhulpverlening en vroegsignalering. Hierin maken wij onderscheid tussen basis- en maatwerkaanbod.

5.2.2 Uitkomst diverse bijeenkomsten en behoeftepeiling inwoners

Het beleidsplan is tot stand gekomen in samenwerking met inwoners, maatschappelijke partners en de Adviesraad Sociaal domein. Voordat we zijn gestart met het opstellen van dit beleidsplan zijn er twee bijeenkomsten met de Adviesraad Sociaal Domein geweest. Tijdens deze bijeenkomsten is de Adviesraad onder andere meegenomen in de opgaven en doelen van het beleid. Ook zijn zij op de hoogte gesteld van de reden van het opstellen van dit integrale beleidsplan. Op 16 mei 2023 heeft een bijeenkomst met onze maatschappelijke partners en de Adviesraad plaatsgevonden. In aanvulling op deze bijeenkomst hebben de partners een vragenlijst ingevuld. In deze vragenlijst is gevraagd welke voorzieningen zij missen op het gebied van armoede, schuldhulpverlening en vroegsignalering.

Vervolgens zijn in september 2023 de inwoners van onze gemeente uitgenodigd om de behoeftepeiling sociaal domein in te vullen. In deze enquête hebben wij inwoners gevraagd om mee te denken over de thema’s armoede, schuldhulpverlening en vroegsignalering. Rond de 350 inwoners hebben deze enquête ingevuld. In aanvulling op de behoeftepeiling is op 31 oktober 2023 een informatieavond georganiseerd. Tijdens deze bijeenkomst is verder gesproken over bovenstaande thema’s. Tot slot heeft op 29 november 2023 een raadsbijeenkomst plaats gevonden over het beleidsplan.

Uit de verschillende bijeenkomsten, de behoeftepeiling en onze eigen input hebben we de volgende aanbevelingen gehaald:

- 1.

Zet in op preventie en vroegsignalering om armoede en (problematische) schulden te voorkomen;

- 2.

Investeer in het vergroten van het overzicht en bekendheid van het hulpaanbod in de gemeente;

- 3.

Versterk de samenwerking met en tussen maatschappelijke partners;

- 4.

Pak schaamte en taboe rondom armoede en problematische schulden aan;

- 5.

Zorg voor toegankelijke en laagdrempelige voorzieningen;

- 6.

Strakkere sturing en monitoring van activiteiten;

- 7.

Gebruik heldere communicatie (algemene aanbeveling).

5.2.3 Analyse aanvullende activiteiten

Een aantal van de bovenstaande aanbevelingen wordt al geheel of deels opgepakt binnen de reguliere taken. De aanbevelingen die we nog niet regulier hebben opgepakt, nemen we als aanvullende activiteiten op in het uitvoeringsplan onder het meest passende doel. Hier gaan we de komende periode 2024-2026 mee aan de slag.

- 1.

Zet in op preventie en vroegsignalering om armoede en (problematische) schulden te voorkomen

Vanaf januari 2023 hebben we een goed werkend vroegsignaleringsproces ingericht. Deze reguliere aanpak blijven we behouden, waarbij doorontwikkeling van vroegsignalering en een intensivering van het aantal huisbezoeken als aanvullende activiteit wordt opgenomen. Daarnaast vindt onderzoek plaats of behoefte bestaat aan uitbreiding van voorzieningen in het basisaanbod, zonder beschikking.Tot slot gaan wij ook inzetten op preventie door te onderzoeken op welke wijze wij informatie en advies kunnen inzetten om financiële problemen in de gemeente te voorkomen. De uitvoering van de resultaten/adviezen uit beide onderzoeken is ook onderdeel van het uitvoeringsplan.

- 2.

Investeer in het vergroten van de bekendheid van het hulpaanbod in de gemeente

We willen meer bekendheid geven aan de beschikbare financiële voorzieningen. Dit zodat de inwoner op eigen kracht, waar mogelijk, een aanvraag kan indienen en gebruik kan maken van alle financiële voorzieningen waar recht op bestaat. Met als doel om (zover als mogelijk) zelfstandig in zijn levensonderhoud te kunnen voorzien. We hebben momenteel nog geen instrument dat aangeeft waar een inwoner recht op heeft. De voorzieningenwijzer is een mooie tool die we hiervoor kunnen gebruiken. Implementatie van deze activiteit wordt in het uitvoeringsplan opgenomen.

Daarnaast hebben we al een sociale kaart. Om bekendheid van de voorzieningen te vergroten willen wij de sociale kaart actualiseren en actiever inzetten. Daarnaast gaan wij kijken naar de inzet van alternatieve/aanvullende middelen om de bekendheid te vergroten.

- 3.

Versterk de samenwerking met en tussen maatschappelijke partners

Uit de bijeenkomst met de maatschappelijke partners is naar voren gekomen dat we niet allemaal van elkaar weten wie wat doet. Tijdens de bijeenkomst werd geopperd om vier keer per jaar een netwerkbijeenkomst met de maatschappelijke partners in te plannen. Dit vinden we een goede suggestie en nemen we als activiteit op in het uitvoeringsplan. Naast deze netwerkbijeenkomsten gaan wij aan de slag met het doorontwikkelen van schuldhulpverlening aan ondernemers, dit in samenwerking met de uitvoering en het beleidsterrein toerisme en economie. Daarnaast gaan wij in gesprek met de directeuren van basisscholen uit de gemeente en zetten wij in op optimalisatie van de toegang tot schuldhulpverlening en vroegsignalering. Dit samen met Verder en Stichting Trajekt. Door op deze gebieden de samenwerking met betrokken partijen te intensiveren streven wij naar het stimuleren van een integrale aanpak en optimale dienstverlening.

- 4.

Pak schaamte en taboe rondom armoede en problematische schulden aan

Dit thema wordt gezamenlijk met de uitvoering en overige maatschappelijke partners opgepakt en besproken tijdens de netwerkbijeenkomsten.

- 5.

Zorg voor toegankelijke en laagdrempelige voorzieningen

Hier gaan we enerzijds mee aan de slag door het bundelen van initiatieven en regelingen voor kinderen uit gezinnen met een laag inkomen. Dit zogeheten kindpakket kan door ouders, verzorgers of hulpinstanties aangevraagd worden. Dit om de vindbaarheid van de kindregelingen te bevorderen. Daarnaast gaan we een inventarisatie doen naar de meest toegankelijke en laagdrempelige locatie voor het spreekuur schuldhulpverlening en voor overige financiële vraagstukken. Tot slot gaan wij aan de slag met het actualiseren van de regeling tegemoetkoming maatschappelijke participatie (regeling voor sociale, culturele of sportieve activiteiten).

- 6.

Strakkere sturing en monitoring van activiteiten

Het zorgen voor inzicht in de effecten van de interventies en samenwerkingen, zodat tijdig bijsturen mogelijk is, waar nodig. Voor vroegsignalering is dat mogelijk door implementatie van een uitbreiding van de huidige applicatie. Daarnaast streven we ernaar om op termijn een doorontwikkeling te maken in het data ondersteunend werken.

- 7.

Gebruik heldere communicatie

Dit is een algemeen uitgangspunt. We zorgen ervoor dat we op een laagdrempelige manier communiceren in een begrijpelijke taal via de diverse berichtenkanalen. We passen onze communicatie aan op de doelgroep(en) waarvoor deze is bedoeld.

5.3. Aanvullende activiteiten

In onderstaande schema is het uitvoeringsplan met aanvullende activiteiten per doelstelling uitgewerkt. In de komende twee jaar streven wij naar het uitvoeren van alle actiepunten uit dit plan. Het kan echter zo zijn dat dit door externe factoren niet mogelijk is. Er zullen dan keuzes moeten worden gemaakt. Wij hebben daarom aan de voorkant een prioritering aangebracht met de kleuren rood, oranje en groen. Waarbij rood staat voor hoogste prioriteit en groen voor laagste prioriteit.

|

Wat/Activiteit |

Hoe? |

Wie? |

Wanneer afgerond? |

Risico/Budget |

|

|

Doelstelling 1: Het versterken van de aanpak van preventie en vroegsignalering |

|||||

|

Doorontwikkeling aanpak vroegsignalering |

|

|

Q4 2024 |

Risico: Minder groot bereik van inwoners met betalingsachterstanden. Budget: Reguliere budget |

|

|

Verhoging aantal huisbezoeken in het kader van vroegsignalering |

|

|

Q2 2024 |

Risico: Minder groot bereik van inwoners met betalingsachterstanden. Budget: Reguliere budget |

|

|

Onderzoek naar uitbreiding voorzieningen in basisaanbod, zonder beschikking |

|

|

Q1 2025 (onderzoek) Q4 2025 (uitvoering advies) |

Risico: Inwoner moet een beroep doen op duurdere voorzieningen. Budget: Extern advies t.w.v. €30.000 excl. BTW (gecombineerd bedrag met actie onderzoek preventie) en €30.000 excl. BTW voor uitvoering van het advies (gecombineerd bedrag met uitvoering onderzoek preventie). |

|

|

Onderzoek naar de inzet van informatie en advies als middel voor preventie |

|

|

Q1 2025 (onderzoek) Q4 2025 (uitvoering advies) |

Risico: Toename of stagnatie aantal inwoners met betalingsachterstanden/problematische schulden. Budget: Extern advies t.w.v. €30.000 excl. BTW (gecombineerd bedrag met actie onderzoek preventie) en €30.000 excl. BTW voor uitvoering van het advies (gecombineerd bedrag met uitvoering onderzoek preventie). |

|

|

Doelstelling 2: Investeren in de (financiële) eigen kracht van de inwoner |

|||||

|

Implementatie voorzieningen wijzer |

|

|

Q1 2025 |

Risico: Mislopen van gelden waar inwoner recht op heeft, waardoor zelfstandig in levensonderhoud voorzien lastiger is. Budget: Jaarlijkse kosten applicatie €10.300 excl. BTW. In jaar 1 komen hier eenmalig implementatiekosten bij: €1.545 excl. BTW en kosten 2x basistraining (voor groep van 8 personen): €4.350 excl. BTW. |

|

|

Actualiseren regeling tegemoetkoming maatschappelijke participatie |

|

|

Q4 2024 |

Risico: Geen gelijke kansen op meedoen in de samenleving en gezondheid. Budget: |

|

|

Doelstelling 3: Bevorderen van de samenwerking met en tussen maatschappelijke partners |

|||||

|

Organiseren netwerk bijeenkomsten maatschappelijke partners |

|

|

1e bijeenkomst Q3 2024 (doorlopende actie voor 2024-2026). |

Risico: Niet optimaal gebruik maken van verbinding en integrale benadering van hulpvraag. Dit gaat ten koste van de kwaliteit van de dienstverlening. Budget: Reguliere budget |

|

|

Verbinding onderwijs met thema armoede |

|

|

Q3 2024 |

Risico: Gemiste kans op integrale aanpak Budget: P.M Zodra meer duidelijkheid bestaat over de richting (n.a.v. gesprekken) kunnen mogelijke kosten in beeld worden gebracht. |

|

|

Door ontwikkelen schuldhulpverlening voor ondernemers |

|

|

Q4 2024 |

Risico: Faillissement onderneming(en) Budget: Reguliere budget |

|

|

Optimalisatie toegangsproces vroegsignalering en schuldhulpverlening |

|

|

Q2 2025 |

Risico: Geen integrale uitvraag vanuit het gedachtegoed van positieve gezondheid en verwijzing naar de juiste maatschappelijke partners. Budget: 2x training ad. €6.000 excl. BTW. |

|

|

Doelstelling 4: Betaalbare en toegankelijke voorzieningen van kwalitatief hoog niveau |

|||||

|

Vergroten inzichtelijkheid en bekendheid voorzieningen |

|

|

Q4 2024 |

Risico: Inwoners lopen voorzieningen mis, waardoor de kans op schulden groter wordt. Budget: Reguliere budget |

|

|

Bundelen van regelingen en initiatieven voor kinderen die opgroeien in armoede (kindpakket). |

|

|

Q2 2024 |

Risico: Huishoudens met minderjarige kinderen lopen regelingen en ondersteuning mis Budget: Reguliere budget |

|

|

Inventarisatie locatie spreekuur schuldhulpverlening |

|

|

Q3 2024 |

Risico: Inwoners durven niet naar het inloopspreekuur te gaan, waardoor betalingsachterstanden en problematische schulden kunnen ontstaan of verergeren. Budget: P.M. Afhankelijk van de keuze is het mogelijk dat voor de locatie huur moet worden betaald. Zodra hier meer duidelijk over bestaat, brengen wij deze kosten in beeld. |

|

|

Strakkere sturing en monitoring van activiteiten |

|

|

Q2 2026 (doorlopende actie voor 2024-2026) |

Risico: Geen inzicht in cijfers, geen kwaliteitsoptimalisatie dienstverlening Budget: Reguliere budget |

|

|

Implementatie uitbreiding applicatie Inforing |

|

|

Q2 2024 |

Risico: Geen overzicht in data om te sturen op behaalde resultaten vroegsignalering. Budget: Eenmalige kosten van € 595, 00 excl. BTW. |

|

Hoofdstuk 6 – Uitvoering van schuldhulpverlening

Inwoners met (dreigende) problematische schulden bieden wij hulp in de vorm van (integrale) schuldhulpverlening. In onze gemeente wordt de schuldhulpverlening, onder regie van de gemeente, uitgevoerd door een aantal uitvoeringsinstanties. Voor schuldhulp aan particulieren en voor schuldhulp aan ondernemers. Dit op basis van een jaarlijks vast te stellen dienstverleningsovereenkomst. De afspraken op basis waarvan deze dienstverlening plaatsvindt lichten wij onderstaand toe.

6.1. Schuldhulp aan particulieren

Om inwoners in elke fase van het proces bij te staan varieert het aanbod aan schuldhulp onder meer van informatie en advies, tot vroegsignalering, budgetbeheer, schuldregeling en nazorg. De dienstverlening is gericht op het creëren van schuldenrust en een integrale oplossing op maat. Daarbij staan de inwoner en zijn situatie en behoeften centraal. Er is aandacht voor de schuldenproblematiek én de achterliggende oorzaak. Het doel is om financiële problemen te voorkomen, zo vroeg mogelijk te signaleren en duurzaam aan te pakken.

Bij de dienstverlening wordt een stress-sensitieve aanpak gecombineerd met lokale ondersteuning. Zo wordt gestuurd op een actieve samenwerking met maatschappelijke partners uit de gemeente. Er is periodiek overleg over de voortgang en kwaliteit van de dienstverlening. Hierin worden ook de landelijke en lokale ontwikkelingen en de impact hiervan besproken. Via een dashboard hebben wij inzage in relevante informatie over de schuldhulp- en budgetbeheertrajecten en de demografische gegevens van schuldenproblematiek in onze gemeente. Tot slot wordt de samenwerking jaarlijks geëvalueerd en waar nodig geoptimaliseerd.

6.2. Brede toegang

Wij gaan uit van een brede toegang tot schuldhulpverlening. In beginsel kunnen alle inwoners van de gemeente van 18 jaar en ouder met (dreigende) problematische schulden een beroep doen op de gemeentelijke schuldhulpverlening. Er wordt geen inkomens- of vermogensgrens gehanteerd. Onderstaand lichten wij toe hoe met een aantal specifieke doelgroepen wordt omgegaan.

Gezinnen met minderjarige inwonende kinderen

Gezinnen met minderjarige inwonende kinderen verdienen extra aandacht om te voorkomen dat schulden negatieve gevolgen hebben op de ontwikkeling. Hier geven wij vorm aan door nauw samen te werken met andere maatschappelijke partners waaronder maatschappelijk werk en diverse landelijke en lokale fondsen. Zoals bijvoorbeeld Stichting Trajekt, Stichting Leergeld Maastricht en Heuvelland, Jeugdfonds Sport en Cultuur Limburg etc. Daarnaast prioriteren wij gezinnen met minderjarige kinderen bij de intake ingeval van een wachtlijst (mocht hiervan sprake zijn).

Zelfstandige ondernemers

Sinds 1 januari 2021 mogen zelfstandige ondernemers ook een beroep doen op de gemeentelijke schuldhulpverlening. De uitvoering van schuldhulpverlening aan ondernemers (SHVO) is uitbesteed aan een hierin gespecialiseerde partij. Het SHVO-proces start na de aanmelding en bestaat uit de intake-, stabilisatie- en schuldregelingsfase. Naast het minnelijke traject hebben ondernemers nog een aantal andere instrumenten tot hun beschikking waaronder herfinanciering van het bedrijf en kunnen ze een beroep doen op het Bijstandsbesluit zelfstandigen 2004.

Weigeringsgronden

De wet kent één absolute weigeringsgrond voor schuldhulpverlening, namelijk voor inwoners zonder verblijfsstatus.

In dit beleidsplan wordt daarnaast de keuze gemaakt om inwoners die al een keer gebruik hebben gemaakt van schuldhulpverlening voor een periode van vijf jaar te kunnen weigeren na stopzetting van de eerdere begeleiding. Het gaat om een kan-bepaling. Reden hiervoor is dat schuldhulpverlening in beginsel niet vrijblijvend is. Een zekere mate van eigen verantwoordelijkheid en motivatie is nodig.

Iedere aanmelding wordt individueel en integraal bekeken, waarbij rekening wordt gehouden met de persoonlijke omstandigheden van de schuldhulpvrager. Het uitgangspunt van brede toegang tot schuldhulp is en blijft leidend. De uitsluitingsperiode geldt vanaf de datum van beëindiging van de minnelijke schuldhulpverlening, dan wel beëindiging van een WSNP traject. Als het ontstaan van nieuwe schulden niet (volledig) aan de inwoner te wijten is of er sprake is van een gezin met minderjarige kinderen of andere bijzondere omstandigheden, kan van de uitsluitingsperiode worden afgeweken.

Ook ingeval van fraude, waarbij sprake is van een financiële benadeling van een bestuursorgaan, kan een schuldenaar geweigerd worden. Er zijn echter situaties waarbij het toch wenselijk is om een frauderende schuldenaar te ondersteunen met schuldhulpverlening, om grotere maatschappelijke problemen en kosten te voorkomen. Het ondersteunen van inwoners met fraudeschulden is altijd maatwerk.

6.3. Borging van kwaliteit

Om de kwaliteit te borgen van schuldhulpverlening stellen wij aan de uitvoeringsorganisatie de eis dat zij werkt volgens de gedragsregels en richtlijnen van de Nederlandse Vereniging voor Volkskrediet (NVVK). Eén keer per drie jaar vindt een audit plaats door de NVVK om de kwaliteit van de dienstverlening te controleren. Bij succesvol doorlopen krijgen leden een certificaat: het NVVK Keurmerk.

Om de kwaliteit te waarborgen en tussentijds (bij) te kunnen sturen wordt jaarlijks een dienstverleningsovereenkomst afgesloten. In deze overeenkomst worden afspraken gemaakt over onder meer de aan te leveren managementinformatie, zoals het aantal schuldhulptrajecten, wacht- en doorlooptijden etc. Op basis van deze informatie monitoren wij de kwaliteit en effectiviteit van de schuldhulpverlening. Daarnaast vindt (minimaal) twee keer per jaar een voortgangsoverleg plaats over de dienstverlening.

Tot slot werken we op individueel niveau, afhankelijk van de noodzaak en situatie, frequent samen met de uitvoering en andere maatschappelijke partners om de integraliteit te waarborgen.

6.4. Wacht- en doorlooptijden

Wachttijd

Na het eerste contact met de inwoner (aanmeldgesprek) vindt binnen 4 weken het intakegesprek plaats. In dit intakegesprek wordt samen met de inwoner de hulpvraag vastgesteld. In geval van een crisissituatie is de wachttijd drie werkdagen. Een crisissituatie speelt bij gedwongen woningontruiming, beëindiging van levering van gas, elektra of water of opzegging/ontbinding van de zorgverzekering.

Doorlooptijd

De doorlooptijd, de tijd van het aanmeldgesprek tot het bereiken van het resultaat, is maximaal 8 weken na indiening van de aanvraag. Dit is wettelijk bepaald. De uiteindelijke doorlooptijd zal vanwege maatwerk per inwoner verschillen. We vinden het belangrijk dat de inwoner weet wat hij kan verwachten en wat hij zelf moet doen om de doorlooptijd te behalen.

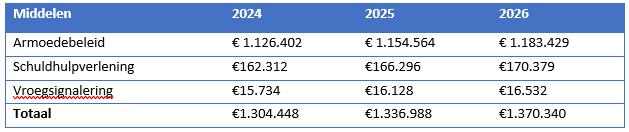

Hoofdstuk 7 – Financiële kader

Inmiddels hebben we een stevige basis gelegd voor wat betreft de reguliere taken voor armoede, schuldhulpverlening en vroegsignalering. Voor deze activiteiten zijn structurele budgetten beschikbaar. Zoals uit het uitvoeringsplan volgt willen wij vanaf 2024 een aantal aanvullende activiteiten uitvoeren. Onderstaand geven wij een overzicht van de beschikbare middelen en de investeringen voor de komende jaren.

7.1. Begroting

Het huidige uitvoeringsplan ziet op de periode 2024-2026. In deze periode zijn de volgende middelen beschikbaar voor armoede, schuldhulpverlening en vroegsignalering.

7.2. Investeringen

Met deze investeringen zetten wij in op het effectiever en gerichter helpen van (meer) inwoners in de gemeente. Zo zal o.a. de inzet van de voorzieningenwijzer, optimalisatie van de toegang en het onderzoek naar het basisaanbod en preventie tot gevolg hebben dat inwoners beter de weg weten te vinden naar voorzieningen en gerichter geholpen kunnen worden. Daarnaast leveren ze ook een besparing op in kosten. Inwoners worden in een eerder stadium geholpen en maken meer gebruik van voorzieningen in het basisaanbod, waardoor naar verwachting minder maatwerktrajecten nodig zijn.

De meeste activiteiten uit het uitvoeringsplan kunnen uitgevoerd worden binnen de reguliere budgetten. Voor de incidentele kosten wordt de raad gevraagd gelden beschikbaar te stellen uit de egalisatiereserve sociaal domein.

Hoofdstuk 8 – Monitoren en evalueren

We vinden het belangrijk om te weten of ons beleid werkt. Daarom sturen we op onze reguliere en aanvullende activiteiten, monitoren en evalueren we deze. Door bij inwoners en samenwerkingspartners inzichten op te halen over de uitvoering en deze te combineren met beschikbare cijfers kunnen we gerichtere keuzes maken bij het ontwikkelen van nieuw beleid. Ook het tussentijds bijsturen of verbeteren van ons bestaand beleid is dan mogelijk.

8.1. Hier gaan we mee door

Om op te halen of ons beleid werkt worden al diverse dingen gedaan op het gebied van meten en evalueren, waaronder:

- •

Voortgangs- en evaluatiegesprekken met de betrokken partijen: uitvoeringsinstanties, maatschappelijke partners en overige partijen (bijvoorbeeld ICT-partner vroegsignalering). Tijdens deze gesprekken wordt onder meer gekeken naar de kwaliteit van het proces, de samenwerking en hoe deze geoptimaliseerd kunnen worden;

- •

Het duiden en analyseren van beschikbare cijfers: landelijke (demografische) cijfers van o.a. CBS, managementinformatie vanuit de uitvoering en lokale cijfers.

8.2. Hier gaan we mee beginnen

Uit de evaluatie van hoofdstuk 3 is naar voren gekomen dat het huidige meetsysteem nog niet overal voldoende houvast geeft om te sturen op de resultaten. Enerzijds door het ontbreken van bepaalde informatie en anderzijds doordat niet alle informatie op één plek staat. Hierdoor is het lastig om te meten of bepaalde doelen bereikt worden. Om dit proces in de toekomst te verbeteren gaan wij aan de slag met strakkere monitoring en evaluatie van onze reguliere en aanvullende activiteiten. Zo willen we onder meer monitoren of sprake is van:

- •

Een afname van het aantal maatwerktrajecten voor armoede en (problematische) schulden;

- •

Stijging van het gebruik van voorzieningen in het basisaanbod; en

- •

Meer bekendheid van de voorzieningen en ondersteuning in de gemeente.

Zoals uit de vorige paragraaf blijkt, wordt al veel informatie verzameld op het gebied van armoede, schuldhulpverlening en vroegsignalering. Het grootste deel van deze informatie is verwerkt in de arrangementenmonitor van onze gemeente. Om de bestaande basis te versterken gaan wij aan de slag met het verder aanvullen van deze monitor. Het verzamelen van informatie wordt beperkt tot wat we echt nodig hebben. Op dit moment hebben we beperkt zicht op wie van het basisaanbod gebruik maakt en in welke mate. Dit wordt nu nog niet altijd geregistreerd. Door het gebruik van deze voorzieningen en het aantal doorverwijzingen in beeld te brengen krijgen we meer inzicht in de hulpvragen en behoeften van onze inwoners. Naast de cijfers kijken we ook naar hoe onze dienstverlening wordt ervaren. Dit doen we door in gesprek te blijven met onze inwoners en samenwerkingspartners. Daarnaast werken we aan een gestructureerde en duidelijke weergave van de informatie. In samenwerking met de uitvoeringsinstanties, maatschappelijke partners en collega’s intern stemmen we af welke gegevens nodig zijn en op welke wijze deze aangeleverd worden. Zo willen we realiseren dat alle partijen dezelfde informatie hebben en deze op een eenduidige manier interpreteren.

Tot slot gaan we aanvullende resultaten monitoren en evalueren. Dit gaan we doen door het opstellen van meetbare indicatoren voor de nieuwe werkwijzen en activiteiten uit het uitvoeringsplan, zoals bijvoorbeeld het doorontwikkelen van de aanpak van vroegsignalering en de inzet van de voorzieningenwijzer. Deze indicatoren geven inzicht in de voortgang en realisatie van de verschillende doelen en activiteiten. Aan de hand van deze inzichten kan, waar nodig, bijgestuurd worden.

8.3. Tot slot

Het beleidsplan, inclusief uitvoeringsplan 2024-2026, wordt voor het eerst in Q2 van 2026 geëvalueerd. We kijken dan in hoeverre de beoogde doelen op korte termijn (maximaal 2 jaar) behaald zijn. Na deze evaluatie stellen wij een nieuw uitvoeringsplan op voor 2026-2028. Door de focus te leggen op de korte termijn kunnen we de landelijke en lokale ontwikkelingen die van invloed zijn op het beleid meenemen in het uitvoeringsplan. In 2028, na vier jaar, wordt het beleidsplan nogmaals geëvalueerd. Op basis van deze evaluatie wordt vervolgens een nieuw beleidsplan opgesteld voor de periode 2029 en verder.

“Samen naar een financieel gezonde en veerkrachtige gemeenschap”

Ondertekening

Bijlage 1 – Overige wettelijke kaders

Vereenvoudiging beslagvrije voet

Op 1 januari 2021 is de Wet vereenvoudiging beslagvrije voet (vBVV) in werking getreden. Deze wet zorgt voor een betere bescherming van het bestaansminimum van mensen op wiens inkomen beslag wordt gelegd. Bij beslaglegging moeten schuldeisers een beslagvrije voet hanteren om te voorkomen dat een schuldenaar onder het absolute bestaansminimum komt (het bedrag dat nodig is om van te leven). Door de wet wordt een eenduidige manier van het berekenen van de beslagvrije voet, een vaste beslagvolgorde en een coördinerende deurwaarder geïntroduceerd. Het doel van de wet is het vereenvoudigen van de regels voor de beslagvrije voet.

Wet stroomlijning keten voor derdenbeslag (Wskd)

Op korte termijn wordt naar verwachting ook de Wet stroomlijning voor derdenbeslag gefaseerd ingevoerd. Met het wetsvoorstel wordt een verdere stap gezet in het beter beschermen van het bestaansminimum van mensen met schulden en het zoveel mogelijk voorkomen van ophoging van schulden met onnodige kosten. Het voorstel verbetert de gegevensuitwisseling tussen beslag leggende partijen in geval van samenloop van derdenbeslagen en verrekeningen. Uitwisseling van informatie wordt mogelijk via een centrale ICT-voorziening.

Adviesrecht bij schuldenbewind

Tot slot kunnen gemeenten per 1 januari 2021 gebruik maken van een adviesrecht bij de instelling van beschermingsbewind wegens problematische schulden, ook wel schuldenbewind genoemd. Gemeenten mogen, nadat een schuldenbewind is uitgesproken bij de rechtbank, aangeven dat zij hierin willen adviseren. Ze mogen adviseren of een inwoner het beste kan worden geholpen door voortzetting van het bewind, of door een lichtere vorm van gemeentelijke ondersteuning.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl