Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR718291

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR718291/2

Nota Rotterdams grondbeleid

Geldend van 07-03-2026 t/m heden

Intitulé

Nota Rotterdams grondbeleidDe Raad van de gemeente Rotterdam,

gelezen het voorstel van burgemeester en wethouders van 10 oktober 2023

(raadsvoorstel nr. 23bb006797/23bo007784); 24bb000862;

gelet op artikel 147 lid 2 Gemeentewet;

overwegende dat:

- -

De gemeente voor grote opgaven staat met betrekking tot een goede groei van de stad;

- -

Adequaat grondbeleid daaraan een bijdrage kan leveren;

- -

Het Rotterdamse grondbeleid deels verouderd is en verspreid is over vele besluiten en documenten;

- -

Het daarom wenselijk is het grondbeleid te bundelen en te actualiseren;

besluit:

De beleidsnota “Rotterdams grondbeleid” vast te stellen.

Rotterdams grondbeleid

Gemeenteraad van Rotterdam

vastgesteld 15 februari 2024

1 Inleiding

Grondbeleid is een middel om gemeentelijke ambities en doelstellingen te verwezenlijken. In de fysieke leefomgeving, op het gebied van de volkshuisvesting, lokale economie, duurzaamheid, infrastructuur en maatschappelijke voorzieningen, om zo bij te dragen aan de goede groei van de stad die met de Omgevingsvisie geambieerd wordt. Het grondbeleid is daarmee niet leidend, maar volgend op deze (ruimtelijke) ambities en doelstellingen. Ruimtelijke doelstellingen worden bijvoorbeeld vastgelegd in het omgevingsplan (voorheen bestemmingsplan) en beleidsnota’s.

Grondbeleid is hiermee ook een hulpmiddel om ruimtelijke ambities en doelstellingen te realiseren, naast de publiekrechtelijk taken en bevoegdheden van de gemeente op het gebied van ruimtelijke ordening. Denk aan de instrumenten verwerving, uitgifte in eigendom of erfpacht, het wijzigen van eigendoms- en erfpachtakten, ontwikkelovereenkomsten en enkele publiekrechtelijke instrumenten zoals voorkeursrecht, onteigening en afdwingbaar kostenverhaal.

Het Rotterdams grondbeleid heeft betrekking op uitgifte van grond1 voor nieuwbouw en op grond (met of zonder opstallen) die in al in eigendom of erfpacht is uitgegeven, en waarbij de gemeente invloed kan uitoefenen indien de eigenaar of erfpachter wijziging wenst van de gemaakte afspraken, bijvoorbeeld bij functie- en/of volumewijziging, maar ook bij wisseling van eigenaar of een ander splitsingsstructuur.

Grondbeleid speelt in toenemende mate een belangrijke rol. De opgaven van de stad zijn immers groot: de gemeente streeft naar een goede groei van de stad, met een goede mix van functies en bijvoorbeeld aandacht voor betaalbaarheid, zowel van woningen als bedrijven. Een goed grondbeleid is onmisbaar om dit effectief en efficiënt te organiseren.

Waarom een vernieuwd Rotterdams grondbeleid?

Het Rotterdams grondbeleid is de opvolger van het grondprijsbeleid uit 2013. Deze verscheen tijdens de financiële crisis, maar sindsdien is er veel veranderd. De gemeente wil veel, terwijl de ruimte beperkt is. Zo is er een urgent en schrijnend tekort aan woningen in grote delen van Nederland en zeker ook in Rotterdam. Voor veel Rotterdammers is het lastig om een woning te vinden die aansluit bij hun wensen en (financiële) mogelijkheden. Hebben ze eenmaal een woning, dan is er steeds minder vaak werk te vinden op korte afstand van hun huis, omdat bedrijfsruimte (mede door de woningbouw) de afgelopen decennia is verdrongen uit het stedelijk gebied. Bovendien is het ontwikkelen van bouwprojecten in de stad complexer geworden, met meer binnenstedelijke herontwikkelingen en door volatiele economische omstandigheden.

Tegelijkertijd is ook de rol van de gemeente veranderd. De gemeente heeft minder grond in bezit en de tijd waarbij de gemeente zelf grootschalige gebiedsontwikkelingen ter hand kon nemen is verschoven naar een afhankelijkheid van andere grondeigenaren. Het verleiden tot en faciliteren van marktpartijen is daarmee in toenemende mate belangrijk geworden. Toch kiest de gemeente weer vaker voor de actieve rol, zoals in het Nationaal Programma Rotterdam Zuid (NPRZ), om de eigen ambities te kunnen realiseren, omdat de markt deze niet of onvoldoende zelf oppakt.

Daar komt bij dat de (gemeentelijke) beleidsambities zijn toegenomen. Ging het een decennium geleden nog vooral over welk type woning of werklocatie gebouwd kon worden, tegenwoordig zijn bijvoorbeeld betaalbaarheid, architectuur en duurzaamheid belangrijke thema’s, waarbij de bouw geen doel op zich is, maar onderdeel is geworden van een goede groei van de stad.

Een passend en modern grondbeleid is cruciaal om tegemoet te komen aan de bestaande en toekomstige opgaves en uitdagingen. De huidige beleidskaders zijn op onderdelen niet meer actueel, versnipperd of onvoldoende toegesneden op relevante thema’s en inzichten. Genoeg aanleiding om het beleid te moderniseren via het Rotterdams grondbeleid.

Visie en doelstellingen

De visie voor deze nota Rotterdams grondbeleid luidt ‘Het aanreiken van handvatten om grondbeleid bij te laten dragen aan de ontwikkeling van een toekomstbestendig Rotterdam’.

De belangrijkste doelstelling:

De gemeente zet zich in om binnen de gestelde kaders en met inzet van de ter beschikking staande instrumenten en financiële middelen, door middel van grondbeleid gemeentelijke doelstellingen en ambities te realiseren in samenwerking met derden. Grondbeleid bepaalt de ambities niet en prioriteert daar ook niet in. Er is geen winstdoelstelling.

Overige doelstellingen van deze nota grondbeleid zijn:

- •

Inzicht geven in de visie en invulling van de gemeente op de ter beschikking staande instrumenten. Het draagt daarmee bij aan consequent en transparant handelen van de gemeente;

- •

Inzicht geven in de samenhang van grondbeleid met de inzet van andere instrumenten om Rotterdamse beleidsdoelstellingen en ambities te realiseren;

- •

Houvast bieden voor gemeentelijke afwegingen en projectspecifieke keuzes binnen het grondbeleid.

|

Beleidslijn Rotterdam 1: doelstelling grondbeleid De gemeente tracht met inzet van de haar ter beschikking staande instrumenten en financiële middelen, door middel van haar grondbeleid gemeentelijke doelstellingen en ambities te realiseren. |

Wat is de reikwijdte van dit grondbeleid?

Het grondbeleid geeft op hoofdlijnen inzicht in de mogelijke rollen die de gemeente kan vervullen, in de wijze waarop zij de verschillende haar ter beschikking staande instrumenten kan hanteren en benoemt specifieke Rotterdamse keuzes. De instrumenten zijn veelzijdig en specialistisch van aard. Daarom worden deze, waar nodig, nader toegelicht. Op deze wijze ontstaat een afgewogen en integraal overzicht van het beschikbare instrumentarium inclusief de gemeentelijke (beleids-) voorkeuren voor de inzet ervan.

Benadrukt wordt dat deze nota zich beperkt tot sec grondbeleid en geen inzicht geeft in de inhoud van gelieerde gemeentelijke beleidsnota’s, zoals bijvoorbeeld de Rotterdamse Woonvisie of de Kadernota Vastgoed. Daarvoor verwijzen wij naar de betreffende vigerende beleidsdocumenten. Het grondbeleid faciliteert wel de inhoudelijke realisatie van gelieerd beleid.

Werkingsduur

Er is in de Financiële Verordening geen termijn voorgeschreven waarbinnen het grondbeleid herzien moet worden. Voorts is er geen werkingsduur opgenomen. De gemeenteraad kan op elk gewenst moment besluiten dat een herziening nodig is, al dan niet op verzoek van het College.

Wettelijk kader

Op het verwerven, in exploitatie nemen, bewerken en uitgeven van gronden en voor het gemeentelijk contractmanagement zijn zowel privaatrechtelijke als publiekrechtelijk wettelijke kaders van toepassing:

- •

Op alle overeenkomsten en gronduitgiftes in eigendom of erfpacht is het Burgerlijk Wetboek van toepassing, waaronder de algemene beginselen van behoorlijk bestuur;

- •

Op overeenkomsten over kostenverhaal is tevens de Omgevingswet van toepassing. De Omgevingswet bevat een regeling voor afdwingbaar kostenverhaal en financiële bijdragen.

- •

Het voorkeursrecht en onteigening zijn ook geregeld in de Omgevingswet;

- •

Voor de gemeentelijke grondexploitaties stelt het Besluit begroting en verantwoording provincies en gemeenten regels;

- •

Bij toepassing van deze wettelijke instrumenten dienen ook andere wetten en regels in acht genomen te worden, zoals de Wet Bibob, de Aanbestedingswet en de Europese regels over staatssteun en mededinging. Voor Bibob en aanbesteding gelden ook gemeentelijke regels.

Beleidslijnen

De hoofdkeuzes die de gemeente Rotterdam in het grondbeleid maakt zijn neergelegd in beleidslijnen.

2 Ambities en beleid

2.1 Inleiding

Het grondbeleid draagt bij aan werken aan een breed palet aan opgaven in Rotterdam (brede opgavenbenadering). De context waarbinnen de gemeente Rotterdam acteert is complex.

Dit hoofdstuk geeft inzicht in de belangrijkste ruimtelijke ambities en beleidsdoelstellingen van de gemeente Rotterdam in perspectief van goede groei van de stad en de relatie daarvan met de haalbaarheid van project- en gebiedsontwikkelingen.

2.2 De Rotterdamse opgave

De wijze waarop Rotterdam invulling geeft aan deze ambitie is en wordt vastgelegd in ruimtelijk beleid. Het ruimtelijk beleid bestaat bijvoorbeeld uit de Omgevingsvisie, de Rotterdamse Woonvisie en andere beleidsnota’s.

Goede groei van de stad

Rotterdam wil een goede groei van de stad. Een groei met nieuwe woningen en bedrijven. Maar natuurlijk gaat het niet alleen om woningen en bedrijven. Een stad die groeit en zich ontwikkelt, heeft ook een aantrekkelijke buitenruimte nodig, met ruimte voor recreatie en sport en een passend commercieel en maatschappelijk bouwprogramma, dat op een duurzame wijze wordt gerealiseerd.

Woonprogramma

Steeds meer mensen willen wonen, werken en verblijven in Rotterdam. Het realiseren van voldoende woningen, werkgelegenheid en voorzieningen is essentieel om deze trek naar de stad op te kunnen vangen, naast het bieden van een fijn en betaalbaar thuis aan alle huidige inwoners. De gemeente wil maatregelen nemen om Rotterdammers fijn te laten wonen en thuis te kunnen zijn in de stad. Hierbij heeft de stad met verschillende opgaven te maken.

Met de Rotterdamse Woonvisie tot 2040 wil de gemeente perspectief bieden: we moeten onze aanpak bijstellen om ervoor te zorgen dat Rotterdammers in een huis kunnen wonen dat past bij hun behoefte en bij hun inkomen. Het doel is om fijn en betaalbaar wonen mogelijk te maken, zodat men thuis kan zijn in Rotterdam. Daarvoor zal een combinatie van interventies in samenwerking met bewoners, verschillende partijen en medeoverheden nodig zijn. In de Woonvisie komen veel aspecten van het wonen aan bod: kwantiteit en kwaliteit van woningen en woonomgeving, woonruimteverdeling en aandachtsgroepen.

Gebiedsontwikkeling en transformatie

Ook bestaande stedelijke gebieden veranderen snel. Zo transformeren oude haventerreinen en ontstaan fraaie nieuwe stadswijken. Daar combineren we de woningbouwopgave op een slimme manier met het klimaatbestendiger maken van de stad en de energie- en mobiliteitstransitie. Door te zorgen voor meer groen, een leefbare en gezonde leefomgeving, beter en sneller openbaar vervoer, goed onderwijs en goede zorg-, sport-, kunst- en cultuurvoorzieningen scheppen we een stad waarin het prettig wonen, werken en verblijven is.

2.3 Omgevingsvisie

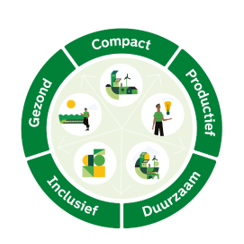

De Omgevingsvisie Rotterdam biedt een overkoepelend kader voor de ambities voor de fysieke leefomgeving. De vijf perspectieven uit de Omgevingsvisie (zie visualisatie) zijn de basis voor de gebiedstransformaties en nieuwe bouwlocaties. Het is belangrijk ze alle vijf op het netvlies te houden en bij de plannen mee te wegen. Ze geven de kaders, en bieden tegelijkertijd ook kansen. In een gebied kunnen we verschillende ambities aan elkaar koppelen en zo voor meerwaarde zorgen.

2.4 Beleidsdoelstellingen

Naast de Omgevingsvisie en de Rotterdamse Woonvisie zijn er ook andere beleidsdoelstellingen die effect hebben op de ruimtelijke ontwikkeling van de gemeente Rotterdam. Deze beleidsdoelstellingen zijn divers van aard en zijn opgenomen in andere gemeentelijke beleidsnota’s en visies. Voorbeelden hiervan zijn het Nota Bedrijfsruimte, Detailhandelnota, Klimaat Actie Plan Rotterdam, Hoogbouwnota, et cetera. Kenmerkend voor beleidsdoelstellingen en visies is dat ze periodiek worden aangepast aan actuele ontwikkelingen. Voor de meest actuele inzichten verwijzen we naar de desbetreffende beleidsnota’s, visies en actieplannen. Daarnaast zijn er ook kaders van andere overheden om rekening mee te houden, die bijvoorbeeld toezien op het compenseren van bedrijfsfunctie bij transformatie van bedrijventerreinen.

2.5 Financiële haalbaarheid

De ambities en beleidsdoelstellingen van de gemeente Rotterdam worden onder andere gerealiseerd via ruimtelijke ontwikkelingen. Ruimtelijke ontwikkelingen kunnen worden geïnitieerd door zowel de gemeente als door private grondeigenaren en zijn divers van aard: van grootschalige gebiedsontwikkelingen tot kleinschalige vastgoedprojecten die zich beperken tot één perceel en alles wat daartussen zit.

Een belangrijke randvoorwaarde voor het kunnen realiseren van ambities en beleidsdoelstellingen is dat projecten technisch en financieel haalbaar moeten zijn, met oog voor maatschappelijke aspecten zoals draagvlak en participatie. De gemeente stuurt tijdens het ontwikkelproces actief op een optimaal evenwicht tussen haalbaarheid enerzijds en ambities en beleidsdoelstellingen anderzijds. Het ideale plan heeft een financieel uitvoerbare businesscase, zowel voor de initiatiefnemers als voor de gemeente. Hierbij geldt dat er niet één antwoord mogelijk is, maar dat het een afweging is, bijvoorbeeld op basis van de perspectieven van de Omgevingsvisie. Ook geldt dat projecten niet bij voorbaat altijd haalbaar zijn: soms is er geen evenwicht mogelijk en zal het project, in de meest gewenste vorm, geen doorgang kunnen vinden. Dan zullen er keuzes gemaakt moeten worden in de ambities en beleidsdoelstellingen in relatie tot de financiële haalbaarheid. En soms kan een project alleen doorgang vinden wanneer financieel wordt bijgedragen vanuit het Rijk, de provincie of vanuit de gemeente.

Ook is het mogelijk dat een gebiedsontwikkeling voor de gemeente winstgevend is, waarmee bijvoorbeeld weer andere, verlieslatende, ontwikkelingen mogelijk gemaakt kunnen worden.

Het vinden van een optimale financiële uitvoering van een gebiedsontwikkeling of project wordt ook wel de ‘financial engineering’ genoemd. Het resultaat van deze ‘engineering’ is een wijze van financieel opzetten, sturen en beheren van een gebiedsontwikkeling of project. Dit kan bijvoorbeeld in de vorm van een grondexploitatie. Dit is per ontwikkeling financieel maatwerk.

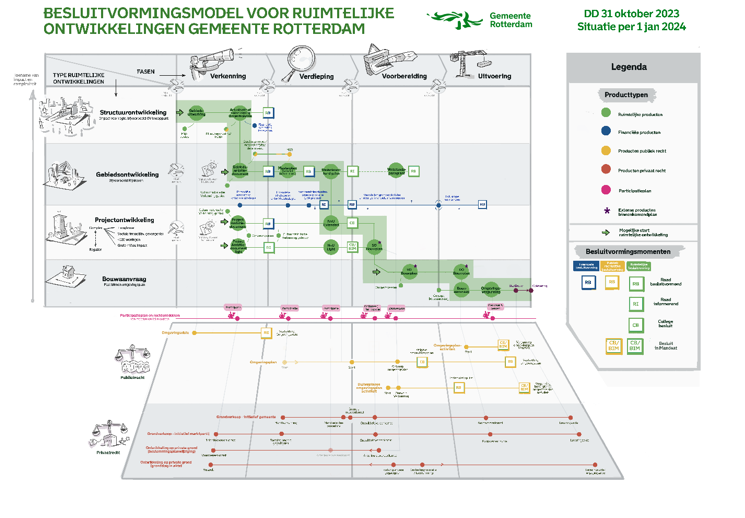

De gemeente Rotterdam werkt met het besluitvormingsmodel voor ruimtelijke ontwikkelingen. In dit model wordt per type ontwikkeling voor elke fase geduid welke producten de gemeente levert, met als resultaat een integrale afweging. Dit model is hieronder weergegeven.

Verschillende elementen van het grondbeleid hebben een plek in het besluitvormingsmodel. Het is belangrijk om deze in alle afwegingen mee te nemen. In de verkenningsfase wordt de rolkeuze bepaald, in de vervolgfasen komen meer elementen uit het grondbeleid aan de orde. In elke volgende fase kan zo nodig worden bijgestuurd.

|

Beleidslijn Rotterdam 2: Afweging ambities De gemeente brengt conform de stappen in het besluitvormingsmodel per project- en gebiedsontwikkeling de bijdrage vanuit het grondbeleid aan de ambities en de financiële consequenties in beeld. |

3 Rolkeuze grondbeleid

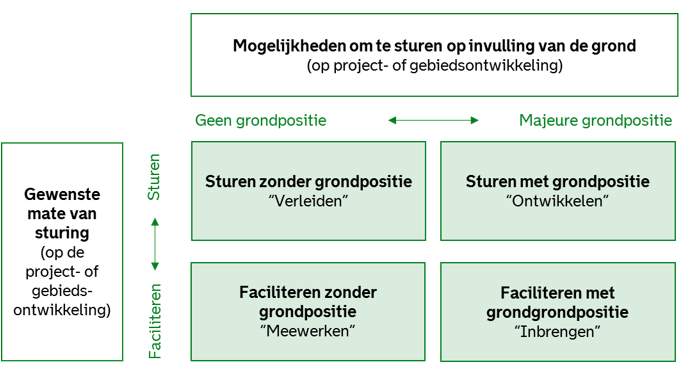

3.1 Mogelijke situaties en rollen

De gemeente Rotterdam kan bij de inzet van grondbeleid verschillende rollen vervullen afhankelijk van het ruimtelijke ontwikkelingsproces. Tot 2003 koos gemeente Rotterdam veelal voor een actieve rol. Daarna heeft de markt meer ruimte gekregen en vervulde de gemeente Rotterdam een meer faciliterende rol. Uitzondering hierop vormen projecten zoals binnen het Nationaal Programma Rotterdam Zuid. Daar neemt de gemeente juist wel een actieve rol in om de doelstelling te bereiken

Aan de hand van de gewenste mate van sturing en de mogelijkheden om te sturen met de grond, onderscheidt de gemeente de volgende vier mogelijke rollen bij een project- of gebiedsontwikkeling:

Iedere gemeentelijke rol kent een aantal kenmerken. Deze worden hieronder schematisch uiteengezet en vervolgens kort toegelicht.

In de praktijk kan de gemeente ook een combinatie van rollen op zich nemen in een ontwikkeling (zie ook paragraaf 3.2)

Sturen zonder grondpositie: verleiden

Bij particuliere eigenaren kan de gemeente kiezen voor een stimulerende en/of verleidende rol. De gemeente probeert particuliere eigenaren de locatieontwikkeling te laten aanpakken en kiest daarbij niet voor verwerving, maar bijvoorbeeld een rol als kwartiermaker, door partijen te verbinden. Het financiële resultaat en het risico liggen in principe bij de markt.

Indien er privaatrechtelijke voorwaarden2 in de akte zijn opgenomen is er een blijvende relatie tussen de gemeente en de eigenaar van de grond en kan de gemeente blijvend invloed uitoefenen via de akte. Zie voor verdere uitwerking hoofdstuk 6 faciliterend grondbeleid.

Sturen met grondpositie: ontwikkelen

Bij actief grondbeleid heeft de gemeente de gronden al in bezit of verwerft zelf de gronden en de opstallen die ontwikkeld moeten worden. De gemeente kan daarbij verschillende instrumenten gebruiken. Meestal verwerft de gemeente de bebouwde of onbebouwde grond via (minnelijke) aankoop ofwel verwerving, al dan niet met behulp van het vestigen van een voorkeursrecht. In sommige gevallen kan de gemeente de grond, inclusief eventuele opstallen, onteigenen.

Bij actief grondbeleid zorgt de gemeente zelf voor het gereedmaken van de grond voor bebouwing. De gemeente voert grondwerkzaamheden uit, legt infrastructuur en voorzieningen aan en maakt de gronden toegankelijk met nieuwe wegen. Afhankelijk van de samenwerkingsconstructie met de markt wordt het omgevingsplan opgesteld of herzien, verkoopt de gemeente de grond in bouwrijpe staat aan één of meerdere andere partijen, zoals projectontwikkelaars, woningcorporaties, beleggers, bouwers, of particulieren, die verantwoordelijk zijn voor de bouw van bijvoorbeeld woningen, kantoren of maatschappelijke voorzieningen. Zie voor een uitwerking de hoofdstukken 4 en 5, actief grondbeleid.

Faciliteren zonder inbreng grond: meewerken

Dit betreft twee situaties. De eerste is dat de grond van een particuliere eigenaar is, zonder dat de gemeente nog privaatrechtelijk invloed heeft. De gemeente wordt geen eigenaar van de gronden gedurende het proces van planning en uitvoering. De eventueel noodzakelijke grondverwerving, grondexploitatie en gronduitgifte worden overgelaten aan andere partijen, zoals woningcorporaties, particulieren, ontwikkelaars, bouwers en beleggers. Daarbij werkt de gemeente op een andere manier aan de maatschappelijke opgave.

De tweede situatie: in Rotterdam zijn veel percelen in eigendom of erfpacht uitgegeven waar privaatrechtelijke voorwaarden in de akten zijn opgenomen, waar zowel de eigenaar als de gemeente uitvoering moeten geven aan de afspraken. In deze gevallen stuurt de gemeente mede via de privaatrechtelijke afspraken die in de akte zijn opgenomen. Daarnaast heeft de gemeente invloed via het omgevingsplan of een omgevingsvergunning. Zie voor een uitwerking hoofdstuk 6 faciliterend grondbeleid.

Faciliteren met grondpositie: inbrengen

Het gaat hierbij om initiatieven vanuit de markt (deels) op gronden die in eigendom zijn van de gemeente. De gemeente verleent haar medewerking als de ontwikkeling wenselijk geacht wordt, uiteraard met in achtneming van richtlijnen en wetgeving, al dan niet via een samenwerkingsvorm. Omdat het gemeentelijk eigendom betreft neemt de gemeente alsnog een actieve rol aan via haar in te brengen onroerende zaken in deze projecten. Daarnaast stuurt de gemeente via privaatrechtelijke voorwaarden, mits die aanwezig zijn in de eigendoms- of erfpachtakte. Zie voor een nadere uitwerking hoofdstukken 5 en 6.

3.2 Rolkeuze gemeente: situationeel

De gemeente Rotterdam heeft te maken met een grote mate van verscheidenheid aan projecten. Projecten hebben bijvoorbeeld een variërende schaalgrootte, programma, locatie en ook share- en stakeholders. Vooraf is het daarom niet altijd mogelijk te bepalen welke situaties zich aandienen en welke gemeentelijke rol het beste passend is. Daarnaast veranderen de marktomstandigheden doorlopend.

Uit ervaring weten we dat het niet mogelijk of verstandig is om vast te pinnen op een vooraf vastgelegde rol. De best passende rol is een bewuste afweging en hangt onder meer af van de specifieke (eigendoms-) situatie en de gemeentelijke ambities en beleidsdoelstellingen en dient per situatie bepaald te worden. Een dergelijke werkwijze wordt situationeel grondbeleid genoemd.

Soms zal door wijzigingen gedurende de projectperiode deze rolkeuze ook tijdens de uitvoering van projecten herijkt moeten worden, met in achtneming van de bijbehorende besluitvorming. Als er bijgestuurd wordt en de rol van de gemeente verandert kan dit financiële consequenties hebben.

|

Beleidslijn Rotterdam 3: keuze type grondbeleid De gemeente hanteert situationeel grondbeleid: afhankelijk van de situatie en de context wordt voor de meest passende vorm van grondbeleid gekozen. |

De volgende factoren spelen een belangrijke rol bij het maken van de uiteindelijke keuze van de gemeentelijke rol:

- •

Bijdrage van een project aan gemeentelijke ambities en beleidsdoelstellingen;

- •

Eigendomssituatie van de betrokken grondposities;

- •

Bereidheid markt;

- •

(Financiële) impact en risico’s voor de gemeente;

- •

Samenstelling van de bestaande projectenportefeuille;

- •

Beschikbare personele capaciteit gemeente.

Hieronder volgt een nadere toelichting op de factoren:

- •

Bijdrage aan gemeentelijke ambities en beleidsdoelstellingen

-

De afweging die plaatsvindt is of een project bijdraagt aan de goede groei van de stad. Hierbij wordt gekeken naar een evenwichtige, toekomstbestendige ontwikkeling en de onderliggende beleidsdoelen die de gemeente heeft, bijvoorbeeld op het vlak van wonen, werken, duurzaamheid, et cetera. Deze factor heeft daarmee ook een relatie met de omvang van een project. Een groter project zal over het algemeen een grotere bijdrage kunnen leveren aan het halen van ambities. De aanleiding die er is om maatschappelijke doelstellingen te realiseren bepaalt ook de mate van urgentie. De mate van urgentie is van grote invloed op de gewenste mate van sturing op de project- of gebiedsontwikkeling. Vanwege de toenemende druk op de schaarse ruimte, wordt een actieve rol belangrijker, vooral in situaties waarin marktpartijen in de transities geen rol uit zichzelf oppakken terwijl deze wel bijdragen aan de toekomstbestendige ontwikkeling.

- •

Eigendomssituatie

-

Vervolgens is de eigendomssituatie van belang. Daarbij kunnen verschillende situaties gelden:

- ○

Initiatief op gemeentegrond;

- ○

Initiatief op grond in erfpacht uitgegeven;

- ○

Initiatief op grond in eigendom uitgegeven met privaatrechtelijke voorwaarden;

- ○

Initiatief op grond in eigendom uitgegeven zonder privaatrechtelijke voorwaarden;

- ○

Initiatief op een combinatie van voorgaande situaties.

- ○

- •

Bereidheid markt

-

Als een gewenste ontwikkeling actief door de markt wordt opgepakt kan de gemeente kiezen voor samenwerking of een faciliterende rol. Pakt de markt de ontwikkeling niet op maar vindt gemeente de ontwikkeling wel van belang dan kan dit een reden zijn om als gemeente zelf een actieve(re) rol aan te nemen. In de bereidheid van de markt om de ontwikkeling op te pakken speelt de potentie van het gebied om tot ontwikkeling te komen een grote rol. Een gebied kan bijvoorbeeld een hoge potentie hebben doordat de locatie realistische mogelijkheden voor een ontwikkeling heeft door de aanwezigheid van voldoende uitbreidingsruimte of voldoende inbreidingsmogelijkheden. Een gebied met een beperkte potentie heeft weinig ontwikkelruimte en wordt gekenmerkt door complexe factoren, waardoor ontwikkeling van een gebied lastig realiseerbaar is en vaak gepaard gaat met hoge kosten. Voorbeelden hiervan zijn versnipperd eigendom, ingewikkelde bodemvraagstukken, hardnekkige hindercirkels of bijvoorbeeld letterlijk weinig ruimte om bouwmaterialen aan te voeren en te plaatsen.

- •

(Financiële) impact en risico’s voor de gemeente

-

Bij een vorm van actief grondbeleid draagt de gemeente zelf de bijbehorende (financiële) risico’s en kansen. Bij een faciliterende rol vallen die grotendeels aan marktpartijen toe. Het is dus van belang inzicht te hebben in de financiële impact van een gebiedsontwikkeling en hoe groot de bijbehorende risico’s en kansen zijn. Om een goed financieel beeld te krijgen van de ontwikkeling van een locatie wordt geïnventariseerd welke effecten direct en indirect verband houden met die ruimtelijke ontwikkeling. Daartoe wordt een (eerste) financiële haalbaarheidsanalyse uitgevoerd. Vervolgens vindt de afweging plaats of deze financiële effecten acceptabel zijn. De gemeente kan bewust kiezen dat zij zelf de aangewezen partij is om ontwikkelingen te realiseren die bijdragen aan lange termijn doelen van de stad (en die ook op lange termijn kosten besparen op andere beleidsterreinen of op de langere termijn rendabel blijken), maar op korte termijn een lager rendement of groter financieel risico opleveren. Lijken de financiële risico’s te groot in verhouding tot de te behalen doelen, of is er een financieel onhaalbare grondexploitatie, dan kan dit een reden zijn om in die situatie te kiezen voor geen of meer faciliterende rol. Dit verschilt per casus. Ook bij een faciliterende rol loopt de gemeente financiële risico’s, bijvoorbeeld in de vorm van het moeten maken van plankosten of het inrichten van openbare ruimte. Kiest de gemeente voor de toepassing van actief grondbeleid dan vindt de financiële sturing en verantwoording voornamelijk plaats in de vorm van een grondexploitatie.

- •

Samenstelling van de bestaande projectenportefeuille

-

Vanuit prudent financieel beheer heeft de gemeente ook aandacht voor de samenstelling van de projectenportefeuille, in relatie tot het bijbehorende risicoprofiel en het benodigde weerstandsvermogen. Op basis van het risicoprofiel van de project- of gebiedsontwikkeling wordt de afweging gemaakt of de gemeente voldoende weerstandsvermogen hiervoor bezit.

- •

Beschikbare capaciteit

-

Om goed actief grondbeleid te kunnen voeren is het noodzaak dat er voldoende (ambtelijke) capaciteit, kennis en kunde aanwezig is en blijft. Ook deze afweging kan een reden zijn om in situaties te kiezen voor een meer faciliterende rol of samenwerking op te zoeken. Ook kan de situatie zich voordoen dat de gemeente (tijdelijk) geen inzet beschikbaar kan stellen.

4 Actief grondbeleid – verwerving

4.1 Inleiding

Bij een gebiedsontwikkeling en/of project waarbij de gemeente een actieve rol wil vervullen gebruikt de gemeente haar gemeentelijke grondposities. Zo nodig wordt gekozen voor verwerving van onroerende zaken die nog niet in handen van de gemeente zijn. In een project overweegt de gemeente vanaf de verkenningsfase of verwerving noodzakelijk is, op basis van een advies over de verwervingsstrategie in relatie tot de beoogde ontwikkeling. Omdat verwerving grote invloed heeft op de voortgang en kosten van een project dient de verwervingsstrategie vroegtijdig bepaald te worden.

|

Beleidslijn Rotterdam 4: verwervingsstrategie In een project wordt in de initiatieffase afgewogen of verwerving noodzakelijk is, op basis van een advies over de verwervingsstrategie. |

Meestal is verwerving gekoppeld aan een gebiedsontwikkeling en/of project en dus met als doel het realiseren van ruimtelijke ambities of beleidsdoelstellingen. Soms is het niet gekoppeld aan een project maar anticipeert de gemeente op een voorgenomen of toekomstige ontwikkeling.

Door middel van verwerving kan de gemeente de regie over een project naar zich toe trekken, neemt de afhankelijkheid van derden af en kan ze zelf het tempo bepalen. Daar staat tegenover dat de gemeente verantwoordelijk wordt voor het financiële resultaat en de risico’s.

Verwerven betekent dat de gemeente op een gestructureerde wijze tracht tot overeenstemming te komen over de aankoop van een onroerende zaak met een eigenaar (of anderszins gerechtigde zoals een erfpachter) op basis van een taxatie, uitgevoerd door een onafhankelijk taxateur. Met verwerven bedoelen wij ook het in voorkomende gevallen maken van afspraken met een zittende huurder over huurbeëindiging van zowel woningen als bedrijfsruimten.

Voor aankopen dient vooraf de gemeenteraad te beslissen over de verstrekking van een krediet voor de aankoop. Dit kan als onderdeel van een programma en/of project worden verstrekt, maar geldt ook voor de integrale grondexploitatieportefeuille (zie hoofdstuk 10).

4.2 Verwervingsvormen

Er zijn verschillende vormen van verwerving:

- •

Actieve verwerving;

- •

Regisserende actieve verwerving;

- •

Strategische verwerving;

- •

Incidentele verwerving.

Deze worden in deze paragraaf toegelicht.

Actieve verwerving

Actief verwerven heeft betrekking op de verwerving van onroerende zaken gelegen in goedgekeurde plannen met een positief investeringsbesluit. De verwerving maakt op dat moment onderdeel uit van de uitvoeringsagenda van die plannen. Hierbij worden de eigenaren door of namens de gemeente actief benaderd met het verzoek hun bezit aan de gemeente te verkopen. In deze gevallen is de gemeente in beginsel afhankelijk van de vrijwilligheid van eigenaren om hun bezit te verkopen aan de gemeente. Bij actief verwerven betaalt de gemeente naast de waarde van de onroerende zaak tevens bijkomende vergoedingen, zodat de eigenaar na de verkoop aan de gemeente niet in een financieel slechtere positie komt te verkeren. Als er geen overeenstemming kan worden bereikt met de eigenaar (en/of de huurder) dan kan de volgende stap het onteigenen van het bezit zijn (zie paragraaf 4.4).

Minnelijk verwerven betekent dat de gemeente op een gestructureerde wijze tracht met een eigenaar (of anderszins gerechtigde), tot overeenstemming te komen over de aankoop van de onroerende zaak op basis van een taxatie, uitgevoerd door een onafhankelijk taxateur. Minnelijk verwerven betekent ook het in voorkomende gevallen maken van afspraken met zittende huurders over huurbeëindiging van zowel woningen als bedrijfsruimten of afspraken met andere rechthebbenden over beëindiging van rechten, zoals een opstalrecht of recht van gebruik of bewoning.

Regisserende actieve verwerving

Regisserend verwerven is een variant op actief verwerven. De gemeente kan besluiten een voorkeursrecht te vestigen (zie paragraaf 4.3). De eigenaren worden in dat geval niet actief benaderd. De gemeente wacht tot eigenaren zelf willen verkopen en zij de gemeente benaderen. Vooral in een dalende markt, wanneer de vraag kleiner wordt, kan het voor eigenaren interessant zijn om aan de gemeente te verkopen. Bij het regisserend verwerven wordt uitsluitend de waarde van het onroerend goed betaald en heeft de eigenaar geen recht op bijkomende vergoedingen.

Strategische verwerving

Bij strategisch verwerven wordt geanticipeerd op een voorgenomen of potentiële toekomstige ontwikkeling. De plannen zijn in dat geval nog in verkenning en de gemeente kan inzetten op strategische verwerving. Dit kan later gevolgd worden door actieve verwerving. Strategisch verwerven kan ook bestaan uit gelegenheidsaankopen. Deze gelegenheidsaankopen kunnen tot gevolg hebben dat er juist door de aankoop een plan wordt ontwikkeld.

Strategische verwerving vindt over het algemeen plaats als een onroerende zaak te koop wordt gezet of reeds staat, dan wel als deze direct aan de gemeente wordt aangeboden of geveild wordt. Daarnaast vindt een dergelijke verwerving plaats als vanuit de kennis van het gebied kansen worden gezien of de gemeente op een andere wijze over mogelijke verkoop wordt getipt.

De aankoop vindt in principe plaats op basis van de getaxeerde marktwaarde zonder bijkomende vergoedingen, maar in voorkomende gevallen kan echter ook een gedeeltelijke of volledige schadeloosstelling van toepassing zijn.

Onderstaande geactualiseerde uitgangspunten en werkwijze maken (snelle) strategische aankopen mogelijk:

- •

Strategische aankopen moeten passen in de (toekomst)visies en beleid van de gemeente;

- •

Aankopen dienen de positie van de gemeente te versterken bij (potentiële) ontwikkelingen;

- •

Aankopen vinden plaats op basis van een investeringskrediet;

- •

Verantwoording wordt gegeven in de reguliere P&C cyclus;

- •

Aankopen worden opgenomen in toekomstige grondexploitaties en worden daarmee onderdeel van de integrale financiële businesscase. In de verantwoording wordt aangegeven wat de verwachte dekking voor de aankoop is. Dat kan zijn binnen de toekomstige grondexploitatie of binnen de integrale businesscase, eventueel aangevuld met een bijdrage uit de algemene middelen;

- •

Vooruitlopend op de bestuurlijke besluitvorming op een toekomstige ontwikkeling.

Incidentele verwerving

Het kan hierbij gaan om de aankoop van een onroerende zaak die op zichzelf geen project vormt of deel uitmaakt van een project, maar bijvoorbeeld een extra impuls geeft aan een bestaand project. De verwerving heeft als doel de verbetering van de openbare ruimte of kan aan een reeds bestaande ontwikkeling iets extra’s toevoegen.

Het kan ook gaan om het aanpakken van een onwenselijke situatie. Bijvoorbeeld een aankoop in verband met ernstig achterstallig onderhoud, tegengaan van ondermijnende activiteiten en/of veiligheid (overlast/drugs). Soms doet de gemeente een incidentele aankoop voor de realisering van openbare of maatschappelijke voorzieningen. Voor aankopen dient vooraf de gemeenteraad te beslissen over de verstrekking van een krediet voor de aankoop. Dit kan als onderdeel van een programma en/of project worden verstrekt, maar geldt ook voor de integrale grondexploitatieportefeuille. De aankoop vindt in principe plaats op basis van de getaxeerde marktwaarde zonder bijkomende vergoedingen maar in voorkomende gevallen kan echter ook een gedeeltelijke of volledige schadeloosstelling van toepassing zijn.

|

Beleidslijn Rotterdam 5: verwerving Minnelijke verwerving is het uitgangspunt bij grondverwerving. De instrumenten voorkeursrecht en onteigening worden strategisch ingezet, zodat bij vastlopende onderhandelingen sneller kan worden omgeschakeld. |

4.3 Voorkeursrecht

Met de inzet van een voorkeursrecht kan de verwerving door de gemeente worden ondersteund. Nadat de gemeente een voorkeursrecht heeft gevestigd moet een eigenaar of beperkt zakelijk gerechtigde die wil verkopen de onroerende zaak of het erfpachtrecht eerst aan de gemeente te koop aanbieden. Na vestiging van een voorkeursrecht is het niet meer mogelijk voor particuliere partijen, zoals ontwikkelaars en speculanten, om onroerende zaken te verwerven in een gebied waar een voorkeursrecht op rust. Het voorkeursrecht leidt regelmatig tot aankopen door de gemeente. Het voorkeursrecht helpt ook tegen grondspeculatie en prijsopdrijving. Daarom wil de gemeente het inzetten als ondersteuning van de verwerving of gemeentelijke regie nodig is.

Het College van B&W kan een voorlopig voorkeursrecht vestigen voor 3 maanden. Daarna is het aan de gemeenteraad om een besluit te nemen over een voorkeursrecht voor 3 jaar te vestigen. Er zijn verschillende mogelijkheden voor de gemeenteraad om daarna een opvolgend voorkeursrecht vast te stellen. In totaal kan een perceel ruim 16 jaar met een voorkeursrecht worden belast.

|

Beleidslijn Rotterdam 6: voorkeursrecht De gemeente kiest er voor het voorkeursrecht in te zetten voor projecten die beter te realiseren zijn als de gemeentegronden verwerft en voor projecten waar gemeentelijke regie nodig wordt geacht. Het gaat om projecten waar de gemeente kiest voor actieve of regisserende verwerving. De keuze of het voorkeursrecht wordt ingezet, wordt per project- of gebiedsontwikkeling gemaakt. |

4.4 Onteigening

Gedwongen eigendomsontneming is voor eigenaren en andere belanghebbenden een zeer ingrijpend instrument. Het proces wordt voorafgegaan door pogingen tot minnelijke verwerving. De gemeente zet een onteigeningsprocedure alleen in gang als andere middelen niet tot het gewenste resultaat hebben geleid en eigendomsverkrijging door de gemeente ten behoeve van een project noodzakelijk is.

Onteigening kan vooral worden ingezet in projecten, waarin gekozen is voor actieve verwerving. De keuze of het onteigeningsinstrument wordt ingezet, wordt per project/ontwikkeling gemaakt, in de verwervingsstrategie. Onteigening vergt een zorgvuldige aanpak en procedure. Betrokkenen worden ruim van tevoren geïnformeerd dat besloten is een project te realiseren en dat gemeente zo nodig onteigening inzet.

Proces en procedure

Voorbereiding

Onteigening kan worden gebaseerd op een wijziging van een omgevingsplan die voorziet in een functie die afwijkt van de huidige of op een omgevingsvergunning voor een buitenplanse omgevingsplanactiviteit.

De gemeente is verplicht eerst een (laatste) poging te doen tot minnelijke verwerving. Als dat niet lukt en voldaan wordt aan de eisen voor onteigening (onteigeningsbelang, noodzaak en urgentie), stelt het College van B&W een ontwerp onteigeningbeschikking vast. Die wordt toegezonden aan alle belanghebbenden, waaronder de eigenaren. Belanghebbenden kunnen binnen zes weken een zienswijze indienen bij de Raad. De Omgevingswet schrijft niet voor dat de belanghebbenden hun zienswijze mondeling kunnen toelichten. Dit is wel wenselijk, omdat het een ingrijpend besluit betreft en belanghebbenden zo alle relevante feiten en omstandigheden nogmaals naar voren kunnen brengen. Daarom krijgen belanghebbenden de mogelijkheid om te worden gehoord.

Raadsbesluit

Na ontvangst van het rapport over de zienswijzen en het verslag van het horen neemt de gemeenteraad twee besluiten:

- 1.

het besluit om de onroerende zaken voor onteigening aan te wijzen (vaststelling van de onteigeningsbeschikking), en

- 2.

het besluit om de rechtbank te verzoeken om bekrachtiging van de onteigeningbeschikking.

Dat is anders dan onder de onteigeningswet. Toen moest de gemeenteraad een verzoek tot onteigening doen aan de Kroon. De gemeente kan nu dus zelfstandig een besluit nemen over de onteigening.

Verdere procedure en overgang eigendom

Het College van B&W maakt de besluiten bekend. Belanghebbenden kunnen bij de rechtbank bedenkingen indienen tegen de onteigeningbeschikking. Elke onteigening moet door de rechtbank bekrachtigd worden, ook als er geen bedenkingen zijn.

Nadat de rechtbank de onteigeningbeschikking bekrachtigd heeft, kunnen belanghebbenden nog hoger beroep instellen bij de Afdeling Bestuursrechtspraak van de Raad van State.

De Omgevingswet voorziet in een afzonderlijke schadeloosstellingsprocedure. De onteigenaar, meestal de gemeente, doet het verzoek om de schadeloosstelling vast te stellen aan de burgerlijke rechter. Belanghebbenden kunnen een verweerschrift indienen.

De eigendom kan overgaan nadat:

- 1.

de rechter de voorlopige schadeloosstelling heeft bepaald en die is betaald;

- 2.

de onteigeningsbeschikking onherroepelijk is;

- 3.

het ruimtelijk besluit (wijziging omgevingsplan of omgevingsvergunning) op grond van waarvan onteigend is, onherroepelijk is,

Daarna wordt de procedure over de definitieve schadeloosstelling gevoerd.

|

Beleidslijn Rotterdam 7: onteigeningsprocedure Belanghebbenden krijgen in Rotterdam de mogelijkheid om te worden gehoord voordat de gemeenteraad beslist over de onteigening, |

4.5 Taxatiebeleid verwerving

Prijs: eisen, grondslagen en methodes

De gemeente verwerft tegen een marktconforme prijs. Dat is een vereiste om te voorkomen dat de gemeente ongeoorloofde staatssteun verstrekt. Voor de onderbouwing van de prijs is het wenselijk dat een onafhankelijke taxateur wordt ingeschakeld. Bij verwerving laat de gemeente daarom altijd een onafhankelijke taxateur een taxatie uitbrengen over de marktwaarde.

|

Beleidslijn Rotterdam 8: verwerving - taxatie Bij verwerving laat de gemeente altijd een onafhankelijke taxateur een taxatie uitbrengen van de marktwaarde. |

Prijs van de verwerving

Actieve verwerving vindt in principe plaats op basis van een schadeloosstelling die is bepaald conform de systematiek van de Omgevingswet en de daarmee samenhangende jurisprudentie. De gemeente Rotterdam doet dit omdat de eigenaar ongevraagd geconfronteerd wordt met een verzoek om te verkopen en daardoor voor bijkomende kosten komt te staan bij beëindiging of de aankoop van vervangende ruimten. Deze schadeloosstelling kan naast de waarde van de onroerende zaak (de aankoopsom) uit een aantal bijkomende vergoedingen bestaan.

|

Beleidslijn Rotterdam 9: verwerving - vergoeding Bij actieve verwerving biedt de gemeente een vergoeding aan boven de marktwaarde van de onroerende zaak, die rekening houdt met andere schadeposten voor de eigenaar. Bij regisserende verwerving wordt uitgegaan van de marktwaarde. |

5 Actief grondbeleid – uitgifte

5.1 Inleiding

Gronduitgifte is een verzamelnaam voor de manier waarop (bouw)grond ter beschikking wordt gesteld aan particulieren en marktpartijen. De grond wordt ter beschikking gesteld om ruimtelijke doelstellingen van de gemeente te verwezenlijken. Dat kan op verschillende manieren.

5.2 Uitgiftevormen

Binnen de gemeente Rotterdam komen de volgende vormen van uitgifte voor:

- •

Uitgifte van grond in vol eigendom met voorwaarden;

- •

Uitgifte van grond in erfpacht;

- •

Vestigen van het recht van opstal op eigendom van de gemeente;

- •

Vestiging overige zakelijke rechten.

De gemeente Rotterdam geeft sinds 2003 hoofdzakelijk gronden uit in vol eigendom met privaatrechtelijke voorwaarden en een kettingbeding in plaats van erfpacht. Hiertoe is eind 2002 besloten, om diverse redenen, die nog steeds van toepassing zijn. Bijvoorbeeld om de waardegroei van de grond te laten toebehoren aan burgers en bedrijven in plaats van de gemeente. Maar ook om als stad aantrekkelijker te worden, omdat uitgifte in vol eigendom als aantrekkelijker gezien wordt door afnemers dan uitgifte in erfpacht. Het besluit zag niet toe op alle categorieën, voor een aantal categorieën blijft uitgifte in erfpacht de regel.

|

Beleidslijn Rotterdam 10: in de regel uitgifte in eigendom De gemeente geeft hoofdzakelijk gronden uit in eigendom. |

Privaatrechtelijke voorwaarden

Bij de eerste uitgifte van grond door de gemeente Rotterdam wordt grond in eigendom geleverd met een aantal privaatrechtelijke eisen en voorwaarden. Daardoor heeft de gemeente grip op de ontwikkeling en toekomstige wijzigingen.

|

Beleidslijn Rotterdam 11: uitgifte in eigendom met privaatrechtelijke voorwaarden Als de gemeente grond in eigendom uitgeeft zien de privaatrechtelijke voorwaarden onder andere toe op de bestemming en het volume. Op deze manier behoudt de gemeente zeggenschap bij eventuele wijzigingen. |

Totstandkoming uitgifte

Voordat tot een nieuwe gronduitgifte wordt overgegaan sluit de gemeente gewoonlijk met de gegadigde een ontwikkelovereenkomst. In deze overeenkomst staan de eisen waar de inrichting van de locatie en het bouwplan aan moeten voldoen. Ook wordt in beginsel overeengekomen dat de gemeente de kavel gedurende een vastgestelde periode exclusief voor de gegadigde aanhoudt. Tevens is dan bekend voor welke prijs de kavel wordt aangeboden. De gegadigde betaalt een reserveringsvergoeding en dient een bouwplan in. De gemeente beoordeelt het bouwplan, bewaakt de voortgang en maakt de grond in beginsel bouwrijp, tenzij hier separate afspraken over gemaakt worden.

Vervolgens wordt de koopovereenkomst of overeenkomst over vestiging van een recht van erfpacht gesloten. Levering of vestiging vindt pas plaats nadat de wijziging van het omgevingsplan of de omgevingsvergunning voor een buitenplanse omgevingsplanactiviteit in werking is getreden en, indien deze nodig is, de omgevingsvergunning voor de technische bouwactiviteit in werking is getreden.

Na levering van de grond of vestiging van het recht van erfpacht kan de bouw starten.

Erfpacht

Hoewel de gemeente hoofdzakelijk grond uitgeeft in vol eigendom met privaatrechtelijke voorwaarden zijn er enkele functies die in erfpacht uitgegeven worden, bijvoorbeeld:

- •

Bedrijventerreinen

-

Bij bedrijventerreinen kan de gemeente via erfpacht met periodieke canonbetaling ondernemers financiële armslag bieden, het gebruik in stand houden en sturen op veiligheid;

- •

Tijdelijk functies als tijdelijke woningbouw, kiosken of windturbines

-

Bij tijdelijke functies is het wenselijk dat de gemeente na afloop van de termijn weer kan beschikken over de grond;

- •

Grond met natuurdoeleinden

-

Voor natuurdoeleinden wordt de grond ook in erfpacht uitgegeven;

- •

Sociale huurwoningen, studentenwoningen en Collectief Particulier Opdrachtgeverschap (CPO)

-

Bij deze functies geeft erfpacht extra mogelijkheden voor instandhouding van de gewenste functie voor de beoogde doelgroep;

- •

Maatschappelijke functie

-

Erfpacht biedt extra zekerheid om grip te houden op het gebruik, omdat het recht niet doorbroken kan worden door bijvoorbeeld een faillissement.

De gemeente kiest bij uitgifte in erfpacht voor permanente functies in principe voor eeuwigdurende erfpacht. Dat heeft als voordeel dat de verschillen met vol eigendom voor de erfpachter het kleinst zijn.

|

Beleidslijn Rotterdam 12: uitgifte in erfpacht Bij uitgifte in erfpacht kiest de gemeente in beginsel voor eeuwigdurende erfpacht. Voor uitgifte voor tijdelijke functies, wordt gekozen voor tijdelijke erfpacht. |

De gemeente wil geen onnodig grote verschillen met eigendom en tevens de administratieve lasten beperken. Daarom moet bij uitgifte de canon voor de gehele looptijd worden afgekocht. Hierop is een uitzondering mogelijk. Voor bedrijventerreinen kan ook gekozen worden voor een periodieke canonbetaling, zodat een ondernemer financiële ruimte heeft om investeringen te doen in de onderneming in plaats van in de grond.

Als de erfpachter aan de gemeente Rotterdam periodiek canon betaalt, wordt deze canon berekend aan de hand van het canonpercentage over de grondwaarde bij uitgifte.

|

Beleidslijn Rotterdam 13: afkoop canon erfpacht De canon wordt bij uitgifte voor de gehele duur van het erfpachtrecht afgekocht. Alleen bij bedrijventerreinen bestaat de mogelijkheid voor periodieke canonbetaling. |

Vestiging overige zakelijke rechten

Bij ontwikkelingen kan er naast uitgifte van grond ook gekozen worden om overige zakelijke rechten te vestigen, bijvoorbeeld een recht van overbouwing in geval van balkons die boven openbaar gebied hangen. Het palet aan zakelijke rechten is divers.

Uitgiftevoorwaarden

Bij de gronduitgifte voor zowel levering in eigendom als erfpacht sluit de gemeente Rotterdam in de aktes aan bij het bouwprogramma en de gebruiksmogelijkheden. Ook worden de algemene voorwaarden ingezet voor het bereiken van andere beleidsdoelstellingen, zoals het tegengaan van ondermijning. Op een aantal punten kunnen contractueel specifiekere eisen worden gesteld dan publiekrechtelijk. Concreet kan de gemeente bij de gronduitgifte bijvoorbeeld voorwaarden stellen over (niet-limitatief):

- •

Bouwprogramma (functie en volume);

- •

Woningtypes, aantallen en situering;

- •

Woningbouwcategorieën zoals sociale huurwoningen, sociale koopwoningen, middenhuurwoningen, middenkoopwoningen en vrije kavels, maar ook een nadere onderverdeling;

- •

Instandhouding bepaalde woningbouwcategorieën gedurende een bepaalde termijn;

- •

Aandeel bedrijfsruimte en toegestane bedrijfsactiviteiten;

- •

Aandeel overige (commerciële) werkfuncties (kantoren en detailhandel);

- •

Onderhouds- en vernieuwplichten;

- •

Branchering;

- •

Eisen aan de inrichting van het perceel;

- •

Parkeeroplossing, zoals inpandig, op eigen terrein of wijkhub;

- •

Stallingsruimte voor fietsen;

- •

Duurzaamheid, zoals energie, circulair, klimaatadaptatie, biodiversiteit en gezondheid;

- •

Aansluitingen op de nutsvoorzieningen;

- •

Behoud cultuurhistorisch waardevolle bebouwing of structuren;

- •

Toetsing aan Bibob.

|

Beleidslijn Rotterdam 14: uitgiftevoorwaarden De gemeente hanteert bij gronduitgifte in eigendom en erfpacht voorwaarden, die mede gericht zijn op het behalen van beleidsdoelstellingen. |

5.3 Selectie van (markt-) partijen

In het scenario “sturen met grondpositie” vervult de gemeente een actieve rol om tot de gewenste ontwikkeling te komen. Een methode om hierin te sturen is de marktselectieprocedure, waarmee het mogelijk wordt om de bouwopgave en gemeentelijke ambities met creativiteit vanuit de markt te combineren. De wijze waarop de markt wordt benaderd vraagt om maatwerk.

Uitgangspunten marktselectie

In geval van grondverkoop geeft de gemeente Rotterdam de gelegenheid aan (potentiële) gegadigden om mee te dingen, overeenkomstig de Europese regels over mededinging en de uitleg daarvan in de jurisprudentie.3 In deze situatie wordt, met inachtneming van de haar toekomende beleidsruimte, criteria opgesteld aan de hand waarvan de koper wordt geselecteerd. Deze criteria moeten objectief, toetsbaar en redelijk zijn. De gemeente verzekert ook een passende mate van openbaarheid met betrekking tot de beschikbaarheid van de grond, de selectieprocedure, het tijdschema en de toe te passen selectiecriteria. Tevens schept de gemeente tijdig voorafgaand aan de selectieprocedure duidelijkheid door informatie over deze aspecten bekend te maken op zodanige wijze dat (potentiële) gegadigden daarvan kennis kunnen nemen.

Van deze eisen kan de gemeente in voorkomende gevallen afwijken als bij voorbaat vaststaat of redelijkerwijs mag worden aangenomen dat op grond van objectieve, toetsbare en redelijke criteria slechts één serieuze gegadigde voor de koop in aanmerking komt. In dat geval zal de gemeente haar voornemen tot verkoop tijdig voorafgaand aan de verkoop op een zodanige wijze bekend maken dat iedereen daarvan kennis kan nemen. Dit vraagt om een weloverwogen bestuurlijke afweging en motivering.

Marktselectie bij Privaat Ontwikkel Initiatief voor gemeentegrond (POI)

Het komt in Rotterdam regelmatig voor dat ontwikkelaars of andere initiatiefnemers met voorstellen komen voor ontwikkelingen op gemeentegronden waarvoor de gemeente nog geen ontwikkeling heeft voorzien. Dat noemen we een Privaat Ontwikkel Initiatief (POI). Het meewerken aan een POI leidt idealiter tot de realisatie van een locatieontwikkeling. Echter, het is van cruciaal belang dat de financiële uitvoerbaarheid van dergelijke initiatieven voor de gemeente gewaarborgd is. De bedoeling van een POI is dat er sneller en met minder gemeentelijke inzet gebouwd wordt. Ook benutten we dan de creativiteit en capaciteiten van de marktpartijen.

|

Beleidslijn Rotterdam 15: privaat ontwikkelinitiatief (POI) De gemeente kiest voor POI, om de creativiteit en capaciteit van de markt optimaal te benutten en omdat er zo sneller en met minder gemeentelijke inzet gerealiseerd kan worden. |

Omdat we voor gemeentegrond gelijke kansen moeten en willen bieden aan gegadigden kan de gemeente niet zo maar één op één meewerken aan een dergelijk initiatief. De gemeente Rotterdam blijft onder voorwaarden ruimte geven aan POI’s. Daarvoor lijken de volgende twee methodes geschikt:

- •

Methode 1: initiatief gemeente: openstelling gebied

-

Bij deze methode wijst de gemeente een gebied aan, waarbinnen initiatieven kunnen worden ingediend gedurende een bepaalde termijn. Deze POI-procedure is in lijn is met de richtlijnen van het Didam-arrest.

-

Wanneer de gemeente besluit particuliere ontwikkelinitiatieven voor een specifiek gebied toe te staan, kan zij specifieke criteria stellen aan de inhoud van deze initiatieven. Bij plannen voor een bepaald gebied kan de gemeente bijvoorbeeld eisen stellen op het gebied van duurzaamheid en maatschappelijke waarden die zij belangrijk vindt voor dat gebied. De gemeente Rotterdam hanteert daarbij een digitale kaart als sturingsinstrument om het aantal initiatieven in de tijd en per gebied te beperken en te richten op die gebieden waar ook voldoende personele capaciteit vrij gemaakt kan worden. Dat betekent dat gegadigden gedurende een bepaalde periode een projectvoorstel kunnen indienen voor een project in het opengestelde gebied. Zo’n voorstel beoordeelt de gemeente Rotterdam aan de hand van vooraf vastgestelde selectiecriteria, zoals geschiktheid van de initiatiefnemer en beleidsconformiteit.

-

Selectieproces bij meerdere POI’s:

-

Bij particuliere ontwikkelinitiatieven hanteert de gemeente het 'wie het eerst komt, het eerst maalt'-principe. Echter, wanneer er meerdere initiatiefnemers zich tegelijkertijd voor hetzelfde plot in een specifiek gebied melden, die voldoen aan de door de gemeente gestelde geschiktheidseisen en waarvan het initiatief voldoet aan de gestelde eisen, zal de gemeente overgaan tot een lotingprocedure om te bepalen welk initiatief voorrang krijgt.

- •

Methode 2: particulier initiatief

-

Wanneer een initiatiefnemer zich aanmeldt met een particulier ontwikkelinitiatief voor een bepaalde kavel, kan de gemeente besluiten een openbare procedure op te starten voor die specifieke kavel. Daarin kan degene die zich gemeld heeft meedingen, maar de procedure maakt het ook andere partijen mogelijk een initiatief in te dienen. Het aanmelden van het POI heeft dus geen invloed op de autonomie van de gemeente om een andere route te kiezen voor de ontwikkeling van de betreffende kavel.

De gemeente kan in de marktbenadering bij POI’s ook specifiek ambities (bijvoorbeeld op het vlak van innovatie of coöperatief) meegeven waaraan voorstellen in een gebied dienen te voldoen. Dit is maatwerk.

Uitgifte zonder mededinging

Voor situaties waartegen de mededingingsregels zich niet verzetten tegen onderhandse uitgifte kan de gemeente een andere selectieprocedure toepassen of een-op-een uitgeven. Voorbeelden zijn een ontwikkeling op gronden van een particuliere partij, waarvoor een ondergeschikt stukje gemeentegrond nodig is, en tuinvergrotingen.

De gemeente geeft dan de voorkeur aan een-op-een uitgiftes, omdat dat de minste lasten en snelste resultaat biedt.

|

Beleidslijn Rotterdam 16: onderhandse gronduitgifte Als het niet in strijd is met de regels voor mededinging, geeft de gemeente de voorkeur aan een-op-een uitgiftes. |

5.4 Grondprijzen

Bij gemeentelijke gronduitgifte wordt altijd een grondprijs in lijn met het grondprijsbeleid gehanteerd. Voor de meeste bestemmingen betekent dit dat de grondprijs marktconform is. Deze prijs wordt vastgesteld op basis van de beoogde functie(s) van het te realiseren project, rekening houdend met de specifieke locatie van de ontwikkeling.

Om te waarborgen dat er geen ongeoorloofde staatssteun wordt verleend, baseert de gemeente de grondprijs voor de meeste functies op een taxatie uitgevoerd door een onafhankelijke taxateur. Hiermee wordt het risico op het onbedoeld verlenen van financiële voordelen aan marktpartijen tot een minimum beperkt.

Voor het vaststellen van marktconforme grondprijzen zal voor de meeste functies de genormeerde residuele grondprijsmethode als basis dienen. Deze benadering houdt in dat de prijs wordt afgeleid van de verwachte genormeerde opbrengst van de ontwikkeling, waarbij genormeerde stichtingskosten in acht worden genomen

Indien de genormeerde residuele grondprijsbepaling leidt tot een lagere grondprijs dan de minimale grondprijs hanteert de gemeente voor de meeste bestemmingen een minimale grondprijs. Voor enkele gebruiksfuncties worden vaste grondprijzen gehanteerd. De vaste en minimale grondprijzen worden vastgesteld en onderbouwd in de jaarlijkse grondprijzenbrief.

|

Beleidslijn Rotterdam 17: grondprijsbepaling De gemeente stelt voor de meeste gebruiksfuncties de grondprijs vast op basis van een onafhankelijke taxatie met toepassing van de normatieve residuele methode, met dien verstande dat per gebruiksfunctie een minimumgrondprijs wordt gehanteerd. Voor enkele gebruiksfuncties wordt de grondprijs vastgesteld en onderbouwd in een jaarlijkse grondprijzenbrief. |

6 Faciliterend grondbeleid

6.1 Inleiding

De gemeente kan ook een zogenaamde faciliterende rol hanteren. De gemeente is dan niet betrokken als primaire grondeigenaar maar faciliteert initiatieven vanuit de markt. Soms kan er wel sprake zijn van een combinatie met de uitgifte van extra benodigde gemeentegrond aan de initiatiefnemer. Ook is het mogelijk dat de gemeente als gevolg van het wijzigen van een deel van de voorwaarden in de akte, bijvoorbeeld bouw- en gebruiksbepalingen (bij erfpacht of vol eigendom met gebruiksbepalingen) betrokken is. Als initiatieven passen binnen de gemeentelijke ambities en beleidsdoelstellingen faciliteert de gemeente initiatieven. Bij voorkeur worden afspraken gemaakt in een overeenkomst. Vervolgens werkt de gemeente mee tegen vergoeding van de kosten door middel van planvorming, aanpassen of opstellen van het omgevingsplan, het treffen van voorzieningen in de openbare ruimte en bijvoorbeeld het aanleggen van nutsvoorzieningen.

Doordat grond door de jaren heen op verschillende wijze is uitgegeven door de gemeente Rotterdam zijn er diverse soorten juridische grondsituaties. Binnen de gemeente Rotterdam vinden initiatieven plaats op de volgende grondsituaties:

- 1.

Grond uitgegeven in vol eigendom met gebruiks- en bebouwingsvoorwaarden;

- 2.

Grond uitgegeven in erfpacht (tijdelijk recht van erfpacht of eeuwigdurend erfpacht) met gebruiks- en bebouwingsvoorwaarden;

- 3.

Grond in vol eigendom zonder gebruiks- en bebouwingsvoorwaarden;

- 4.

Een combinatie van bovenstaande situaties.

6.2 Ontheffing en ontheffingsvergoeding

Als de gemeente grond heeft uitgegeven in eigendom of erfpacht, is er op grond van de akte of algemene voorwaarden vaak een ontheffing van de gemeente nodig voor een wijziging van het gebruik of de bebouwing. Als de wijziging niet past in het omgevingsplan is ook een planologisch besluit nodig. De privaatrechtelijke ontheffing staat juridisch los van de vraag of een ontwikkeling past in het omgevingsplan. Als een ontwikkeling in strijd is met omgevingsplan en de gemeente planologisch niet wil meewerken zal de gemeente uiteraard ook niet meewerken aan de privaatrechtelijke ontheffing en deze dus weigeren.

|

Beleidslijn Rotterdam 18: weigeren ontheffing Als een ontwikkeling in strijd is met het omgevingsplan en de gemeente planologisch niet wil meewerken zal de gemeente ook een privaatrechtelijke ontheffing voor de ontwikkeling weigeren. |

Als de extra bouw- of gebruiksmogelijkheden een meerwaarde opleveren, brengt de gemeente een ontheffingsvergoeding in rekening. De benodigde ontheffing en de ontheffingsvergoeding worden parallel besproken met de benodigde wijziging van het omgevingsplan en de anterieure overeenkomst. Bij de ontheffingsvergoeding wordt rekening gehouden met de betaalde ambtelijke plankosten die zijn gemaakt voor aanpassing omgevingsplan voor hetzelfde project. De formele toetsing vindt plaats als de anterieure overeenkomst gesloten is en benodigde wijzigingen in het omgevingsplan zijn doorgevoerd.

6.3 Kostenverhaal

Wanneer de gemeente niet zelf eigenaar is van de grond en een derde partij interesse heeft om deze grond te ontwikkelen, is deze verplicht om de door de gemeente gemaakte en te maken kosten te verhalen. Dat staat in de Omgevingswet. Die verplichting tot kostenverhaal geldt bij kostenverhaal plichtige bouwplannen. Dat zijn onder andere de bouw van woningen en andere hoofdgebouwen, de bouw van een bijbehorend gebouw van meer dan 1.000 m² en realisatie van een woonfunctie in een bestaand gebouw of vergroting van een bestaand gebouw met meer dan 1.000 m². De kosten die de gemeente verplicht moet verhalen zijn opgesomd in een wettelijke kostensoortlijst.

Kostenverhaal met toepassing van de Omgevingswet is niet nodig als het kostenverhaal al anderszins verzekerd is. Dat is bijvoorbeeld het geval als de gemeente eigenaar van de grond is. Dan worden de gemeentelijke kosten gedekt uit gronduitgifte. Dit kan onder voorwaarden voor een deel van het kostenverhaal ook het geval zijn bij een eventueel in rekening te brengen ontheffingsvergoeding, mits een kostenverhaalplichtig bouwplan meer oplevert dan het toerekenbare kostenverhaal.

Als ondanks het kostenverhaal een plan niet financieel uitvoerbaar is voor de gemeente, omdat het een tekort voor de gemeente oplevert, kan de gemeente om die reden planologische medewerking weigeren.

Anterieure overeenkomst en voorovereenkomst

Conform het besluitvormingsmodel wordt voorafgaand aan een anterieure overeenkomst de voorovereenkomst gesloten. Hiermee worden de gemeentelijke kosten verhaald tot aan het moment van sluiten van de anterieure overeenkomst. De anterieure overeenkomst wordt afgesloten voordat een besluit wordt genomen over een wijziging van het omgevingsplan. In de anterieure overeenkomst worden onder andere afspraken gemaakt over de vergoeding voor de kosten die de gemeente maakt, zoals de aanpassing van openbare ruimte en plankosten. Het sluiten van zowel de voor- als anterieure overeenkomst is afhankelijk van de bereidwilligheid van de wederpartij. De gemeente streeft er naar voor elke private ontwikkeling een anterieure overeenkomst te sluiten. Dat biedt de meeste zekerheid aan beide partijen en vermindert juridische en financiële risico’s.

|

Rotterdamse praktijk: Er zijn in 2023 ruim 90 actieve anterieure overeenkomsten. |

Kostenverhaalsvoorschriften

Als er geen anterieure overeenkomst tot stand komt moet de gemeente de kosten op een andere manier verhalen. Dit is van toepassing als het ruimtelijk besluit voorziet in een kostenverhaalplichtig bouwplan. De regeling wordt geactiveerd bij de wijziging van het omgevingsplan of bij de omgevingsvergunning voor een buitenplanse omgevingsplanactiviteit voor het project. Om het kostenverhaal bij de wijziging van het omgevingsplan te regelen, neemt de gemeenteraad, behalve als dit is gedelegeerd aan het College van B&W, dan kostenverhaalregels op in het omgevingsplan. Als een omgevingsvergunning voor een buitenplanse omgevingsplanactiviteit nodig is, neemt de het College kostenverhaalsvoorschriften op in de omgevingsvergunning. Uit die regels of voorschriften volgt het bedrag dat een initiatiefnemer moet betalen als die wil bouwen.

|

Beleidslijn Rotterdam 19: kostenverhaal De gemeente streeft er naar de op de wettelijke kostensoortenlijst voorkomende kosten te verhalen via een voor- en anterieure overeenkomst met de initiatiefnemer. Verhaal op grond van het omgevingsplan of een omgevingsvergunning wordt alleen ingezet als er geen anterieure overeenkomst tot stand gekomen is. |

Raming kosten en opbrengsten

Ook voor het kostenverhaal via het omgevingsplan of de omgevingsvergunning raamt de gemeente de kosten en de opbrengsten. Voor de kosten geldt een wettelijke lijst van kostensoorten. Alle kosten moeten voldoen aan drie criteria: profijt, toerekenbaarheid en proportionaliteit (de PTP-criteria). Bij het ramen van de kosten moet ook de waarde van onroerende zaken geraamd worden. Daarvoor maakt de gemeente gebruik van een onafhankelijke externe taxatie. Voor de raming van de plankosten (de gemeentelijke apparaatskosten) wordt een plankostenscan gehanteerd.

Kostenverhaal via een posterieure overeenkomst

Nadat de kostenverhaalsregels of kostenverhaalsvoorschriften zijn vastgesteld, kan de gemeente met een initiatiefnemer nog steeds een overeenkomst sluiten, de posterieure overeenkomst. Daarbij neemt de gemeente wel de kostenverhaalsregels in acht. Het sluiten van zo’n overeenkomst heeft als voordeel dat beide partijen nog maatwerkafspraken kunnen maken en er zekerheid is over de hoogte en betaling van het kostenverhaal.

|

De Rotterdamse praktijk: De kostenverhaalsregels en kostenverhaalsvoorschriften zijn de opvolger van het exploitatieplan in de Wro. In Rotterdam heeft de gemeente tot op heden nog geen exploitatieplan hoeven vaststellen, omdat kostenverhaal tot nu toe altijd anderszins verzekerd is geweest. De gemeente verwacht dat in de komende jaren kostenverhaal via het omgevingsplan of een omgevingsvergunning een uitzondering zal blijven. |

Financiële bijdragen in aanvulling op kostenverhaal

Bovenop het kostenverhaal biedt de Omgevingswet de gemeente een mogelijkheid voor twee aanvullende financiële bijdragen:

- •

een vrijwillige financiële bijdrage voor de ontwikkeling van een gebied;

- •

een afdwingbare financiële bijdrage voor verbetering van de ruimtelijke kwaliteit.

Beide bijdragen kunnen alleen worden gevraagd voor investeringen die niet voldoen aan de criteria voor kostenverhaal: profijt, toerekenbaarheid en proportionaliteit. Er moet wel een verband zijn tussen de te betalen activiteit en het initiatief.

Een bijdrage kan alleen worden gevraagd als de exploitatie van de locatie het kan dragen na aftrek van het wettelijke kostenverhaal.

De meeste gronden in Rotterdam zijn in het verleden in erfpacht uitgegeven of in eigendom verkocht met privaatrechtelijke voorwaarden. In een beperkt deel van Rotterdam is sprake van vol eigendom zonder privaatrechtelijke voorwaarden. In die situaties zou een financiële bijdragen in aanvulling op het kostenverhaal in beginsel kunnen worden gevraagd. Een locatie moet wel voldoende opbrengsten opleveren om boven op het kostenverhaal nog een andere bijdrage te kunnen dragen. Voor bouwplannen op gemeentegrond en bij bouwplannen met een ontheffingsvergoeding leidt het vragen van een financiële bijdrage niet per definitie tot hogere opbrengsten en wel tot extra interne administratie. Ook vanuit de huidige situatie op de woningmarkt wordt voor nu afgezien van het vragen van een vrijwillige of afdwingbare financiële bijdrage boven op het kostenverhaal.

|

Beleidslijn Rotterdam 20: vrijwillige of afdwingbare financiële bijdrage De gemeente Rotterdam voert op dit moment geen vrijwillige of afdwingbare financiële bijdrage boven op het kostenverhaal in. |

6.4 Combinatieprojecten

Binnen de gemeente Rotterdam komt het voor dat initiatieven plaatsvinden op een combinatie van verschillende juridische grondsituaties. Dit wordt ‘een combinatieproject’ genoemd. Bijvoorbeeld een initiatief waarbij de beoogde nieuwe ontwikkeling deels gelegen is op grond uitgegeven in erfpacht, deels op grond uitgegeven in vol eigendom zonder privaatrechtelijke voorwaarden en deels op grond uitgegeven in vol eigendom met privaatrechtelijke voorwaarden. In dat geval kan er zowel sprake zijn van kostenverhaal als een ontheffingsvergoeding. Soms komt het ook voor dat er grond van de gemeente benodigd is en er dus voor dat gedeelte een gemeentelijke gronduitgifte nodig is. In dat geval is naast kostenverhaal en een potentiële ontheffingsvergoeding ook nog de grondwaarde voor de uitgifte betrokken.

De exacte samenloop tussen kostenverhaal, ontheffingsvergoeding en grondwaarde bij uitgifte wordt bepaald door een groot aantal factoren en zal per project door de gemeente inzichtelijk gemaakt worden. Hieronder de hoofdlijnen voor veelvoorkomende combinatieprojecten.

Grondwaarde in combinatie met ontheffingsvergoeding

In het geval een initiatief plaatsvindt op grond in eigendom van de gemeente èn een erfpachtperceel of een perceel uitgeven in eigendom met privaatrechtelijk voorwaarden, zal de initiatiefnemer zowel een grondprijs moeten betalen (voor de nieuwe uitgifte) als een eventuele ontheffingsvergoeding (als gevolg van het verlenen van ontheffing voor het eigendoms- of erfpachtperceel).

Kostenverhaal in combinatie met ontheffingsvergoeding

In het geval een initiatief plaatsvindt op grond in vol eigendom zonder privaatrechtelijke voorwaarden èn op grond reeds uitgegeven in erfpacht dan wel vol eigendom met privaatrechtelijke voorwaarden, dan zal er een combinatie zijn van kostenverhaal en ontheffingsvergoeding. Een deel van het kostenverhaal is toerekenbaar aan het eigendoms- of erfpachtperceel met privaatrechtelijke voorwaarden en zal onder bepaalde voorwaarden verrekend worden met een eventuele ontheffingsvergoeding.

Kostenverhaal in combinatie met grondwaarde

In het geval een initiatief plaatsvindt op grond reeds uitgegeven is in vol eigendom zonder privaatrechtelijke voorwaarden èn op grond nog uit te geven door de gemeente, dan zal er een combinatie zijn van kostenverhaal en grondwaarde.

Financiële uitvoerbaarheid

Bij combinatieprojecten toetst de gemeente op financiële uitvoerbaarheid van het gehele project. Als ondanks opbrengsten van gronduitgifte, kostenverhaal en ontheffingsvergoeding een plan niet financieel uitvoerbaar is voor de gemeente, omdat het een tekort voor de gemeente oplevert, kan de gemeente planologische medewerking weigeren.

7 Contractbeheer

7.1 Inleiding

Grond in Rotterdam is door de gemeente ook in het verleden, uitgegeven met privaatrechtelijke voorwaarden, en versterkt met een kettingbeding en/of kwalitatieve verplichting, zowel in de akten zelf als in de daarop van toepassing zijnde algemene voorwaarden. Daardoor blijft de gemeente als contractbeheerder betrokken bij initiatieven van grondeigenaren. Die betrokkenheid toont zich bij toestemmingen, het uitvoeren van en toezien op de wederzijds gemaakte afspraken, en het wijzigen van bepaalde voorwaarden in de akten. Bijvoorbeeld bij herontwikkeling, transformatie of verbouwing, maar ook bij wijziging van een splitsingsstructuur. Daarmee behoudt de gemeente invloed op die ontwikkelingen, en kan zij die inpassen in haar beleid voor de stad.

7.2 Toestemmingen

In (bijna) alle varianten van algemene voorwaarden voor verkoop en erfpacht dan wel in de akte zelf zijn toestemmingsvereisten opgenomen. Dat betekent dat de gerechtigde tot de onroerende zaak zich eerst voor toestemming tot de gemeente moet richten voordat deze bevoegd is om bepaalde handelingen met betrekking tot de onroerende zaak te verrichten.

De gemeente heeft de toestemmingsbepaling opgenomen als privaatrechtelijk instrument onder meer om uitvoering te geven aan haar beleidsdoelstellingen op gronden die niet meer in haar bezit zijn. Het toetsingskader voor de toestemming is primair de akte en de algemene voorwaarden, maar aanvullend ook kenbare beleidsuitingen en de algemene beginselen van behoorlijk bestuur. De gemeente kan via het toestemmingsinstrument op individueel akteniveau (bij)sturen op een veilige en leefbare stad door per gebied te kijken wat de behoefte is en welk beleid daar actueel is. Daaraan gaat natuurlijk vooraf dat de gemeente eerst nagaat of de verzoeker zich wel heeft gehouden aan de geldende voorwaarden.

Bijkomend effect van de toestemmingsbepaling is dat de gerechtigde tot de onroerende zaak niet vrijelijk bevoegd is om alle rechtshandelingen uit te voeren zonder eerst bij de gemeente om toestemming te vragen. Daar staat tegenover dat de toestemmingsbepaling bijdraagt aan de handhaving en naleving van de contractuele afspraken die de gemeente heeft vastgelegd in de akte. In een tijd waarin de gemeente steeds minder grondpositie heeft, is de toestemmingsbepaling een belangrijk instrument voor de sturing op het grondgebruik.

Veel voorkomende toestemmingsvereisten zijn:

- •

Toestemming vervreemding;

- •

Toestemming verhuren of verpachten;

- •

Toestemming splitsing;

- •

Toestemming vestiging zakelijke rechten;

- •

Recht van eerste koop;

- •

Anti-speculatiebeding;

- •

Zelfbewoningsplicht.

7.3 Ontheffing en wijziging akte

Voor herontwikkeling, uitbreiding of transformatie is meestal ontheffing (privaatrechtelijke toestemming) van de gemeente nodig, waarbij de gemeente toetst of de ontwikkeling voldoet aan beleidsdoelstellingen en indien die wijziging meerwaarde voor de eigenaar kan opleveren een financiële voorwaarde oplegt: de ontheffingsvergoeding. De hoogte van de ontheffingsvergoeding wordt bepaald door de waardestijging van de onroerende zaak als gevolg van het wijzigen van de toepasselijke bouw- en gebruiksbepalingen in de akte.

Als er ontheffing wordt verleend door de gemeente worden voorwaarden behorend bij de nieuwe ontwikkeling vastgelegd in een wijzigingsakte. Zo ziet de gemeente er op toe dat beleidsdoelstellingen en ambities die hun plaats hebben gevonden beheerd kunnen worden.

Taxatiebeleid ontheffingsvergoeding

De ontheffingsvergoeding wordt berekend door de residuele waarde van de beoogde contractwijziging te verminderen met de waarde van de reeds bestaande bepalingen. De gemeente vraagt een onafhankelijk taxateur de marktwaarde van beide normatief vast te stellen. In het normatieve karakter wordt rekening gehouden met eisen van de gemeente ten aanzien van de ontwikkeling, eisen die volgen uit gemeentelijke beleidsdoelstellingen en of ambities.

Ontheffingsvergoeding bij optoppen

Voor woningbouwprojecten die kwalificeren als optoppen, zoals hieronder gedefinieerd, geldt een afwijkende systematiek voor de ontheffingsvergoeding.

- •

Voor woningen in de segmenten sociale huur, middenhuur en sociale- en middenkoop wordt geen ontheffingsvergoeding in rekening gebracht;

- •

Voor woningen in het hogere en topsegment wordt een vaste ontheffingsvergoeding in rekening gebracht ter hoogte van de minimale grondprijs per m² bvo zoals opgenomen in de geldende Grondprijzenbrief (prijspeil van toepassing op het jaar van besluitvorming op het initiatief).

Voor optop-projecten geldt dat uitsluitend de toegevoegde woningen (de optopping) worden betrokken bij de bepaling van de ontheffingsvergoeding. De bestaande opstallen en de daarop rustende bouw- en gebruiksbepalingen blijven buiten beschouwing, omdat anders sprake is van een reguliere herontwikkeling of transformatie.

Voor het optoppen van woningen worden de volgende randvoorwaarden gehanteerd:

- •

Het betreft het daadwerkelijk toevoegen van zelfstandige woningen;

- •

De optopping mag maximaal evenveel lagen omvatten als het bestaande gebouw minus één laag (met uitzondering voor gebouwen van 1–2 lagen: daar mag één laag worden toegevoegd);

- •

Er is sprake van afwijking van de vigerende bouw- en/of gebruiksbepalingen;

- •

Het bestaande gebouw (exclusief de optopping) voldoet aan de geldende bepalingen. Wanneer de bouw- en/of gebruiksbepaling van het bestaande gebouw gewijzigd wordt, is er sprake van een herontwikkeling/transformatie en valt dit niet onder deze regeling;

- •

Het bestaande recht is geen tijdelijk erfpachtrecht;

- •

De op te toppen woningen voldoen aan nieuwbouwvoorwaarden voor duurzaamheid;

- •

De standaard administratiekosten voor het aanpassen van de akte van € 3.025 incl. btw zijn van toepassing;

- •

Deze regeling geldt voor initiatieven die zich melden tot en met 31 december 2030, en waarbij uiterlijk 31 december 2032 een omgevingsvergunning is verkregen.

7.4 Uitvoering en monitoring contractbeheer

De gemeente ziet toe op het beheer en naleving van de in akten opgenomen privaatrechtelijke voorwaarden. De gemeente neemt met de voorwaarden ook rapportage verplichtingen op. Zo zijn bijvoorbeeld de middenhuurbepalingen onderhevig aan een jaarlijkse controle door de gemeente, maar ook kan gedacht worden aan aanvangshuur en beperkende voorwaarden. Het doel van de monitoring is de door de gemeente na gestreefde ambities en beleidsdoelstellingen zoals contractueel vastgelegd effectueren.

8 Erfpachtcontracten

8.1 Inleiding

De gemeente Rotterdam beheert de bestaande reeds uitgegeven erfpachtcontracten. Deze zijn op te splitsen in tijdelijke erfpachten, al dan niet afgekocht, en eeuwigdurende erfpachtrechten. De looptijd van de erfpachtcontracten varieert. Looptijden die vaak voorkomen zijn 75 jaar, 99 jaar of eeuwigdurend. Verder is een onderscheid te maken tussen canon betalende erfpachtrechten en erfpachtrechten waarbij de canon voor een bepaalde of de gehele periode is afgekocht.

8.2 Algemene voorwaarden

De eerste algemene voorwaarden voor erfpacht in Rotterdam dateren uit 1931. De daarop volgende uit 1981. Nadien heeft het College de algemene voorwaarden meerdere keren gewijzigd, de laatste keer in 2006. Het is voor bestaande erfpachtrechten van belang op te merken dat er dus sprake is van verschillende algemene voorwaarden. Deze zijn van invloed tijdens het beheer van deze contracten.

8.3 Canon en afkoopsom

De grondwaarde vormt de grondslag voor de canon en de afkoopsom. Canon en/of afkoopsom zijn de uiteindelijke betalingen van erfpachters aan de gemeente.

Canon

Afhankelijk van de datum uitgifte en de geldende algemene voorwaarden kan het voorkomen dat de erfpachter periodiek een canon betaalt (bedrag voor gebruik van de grond). De canon wordt berekend door de grondwaarde te vermenigvuldigen met het canonpercentage. In veel erfpachtcontracten wordt de canon na bepaalde termijnen herzien. Dit gebeurt aan de hand van een herziene grondwaarde en het dan geldende canonpercentage. Een en ander is afhankelijk van de van toepassing zijnde algemene voorwaarden (in oude akten “Algemene Bepalingen”) en de bijzondere bepalingen in de akte.

Afkoopsom

Onder afkopen wordt verstaan het afkopen van de periodieke canon voor een bepaalde periode. Afhankelijk van de van toepassing zijnde algemene voorwaarden kan de canon worden afgekocht. In de betreffende algemene voorwaarden (in oude akten Algemene Bepalingen”) staan de voorwaarden op welke wijze en op welke momenten afgekocht kan worden.

8.4 Conversie