Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR717473

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR717473/1

Beleidsnota 2018 Verstrekking geldleningen en gemeentelijke garantstelling Montferland

Geldend van 22-03-2024 t/m heden met terugwerkende kracht vanaf 21-12-2018

Intitulé

Beleidsnota 2018 Verstrekking geldleningen en gemeentelijke garantstelling MontferlandVastgesteld bij raadsbesluit d.d. 20-12-2018

Samenvatting:

Op dit moment heeft de gemeente geen door de gemeenteraad vastgesteld kader voor het ver- strekken van geldleningen en garanties, met uitzondering van het besluit van 1 november 2007 ten aanzien van voetbalaccommodaties. Verder is er een beleidskader van het college van B & W, vastgesteld in 2011.

Het voorliggende beleidskader is gebaseerd op de huidige wet- en regelgeving, eerder genomen (raads)besluiten, het vigerende rentebeleid en voorbeelden van andere gemeenten.

Het is de bedoeling om de beleidsuitgangspunten te actualiseren en vervolgens te laten vaststellen door de gemeenteraad. Na vaststelling komt het beleidskader uit 2011 te vervallen.

Voor de duidelijkheid; het gaat hier niet om de geldleningen die worden verstrekt in het kader van het Besluit Bijstandverlening Zelfstandigen of de Participatiewet. Daarvoor geldt specifieke wetgeving met een zelfstandig afwegingskader. Ook gaat het hier niet om geldleningen of garanties aan bedrijven. Naast het feit dat het ongewenst is in verband met de risico’s komen hier ook vraag- stukken rond (ongeoorloofde) staatssteun aan de orde.

Bij het huidige beleid is in feite sprake van een terughoudende koers. Wel moeten we daarbij onderscheid in de verschillende categorieën.

- 1.

Directe lening; leningen rechtstreeks van de gemeente aan een stichting of vereniging

- 2.

Indirecte lening via intermediair; Bijv. leningen aan burgers in kader van energiebesparing via Stimuleringsfonds volkshuisvesting (SVn)

- 3.

Directe garantie; garantie geldlening aan stichting, etc. zonder tussenkomst van een waarborgfonds

- 4.

Indirecte garantie via intermediair; bijv. garantie aan sportvereniging met tussenkomst Stichting Waarborgfonds Sport.

Uitgangspunten:

- •

De gemeente Montferland zoekt voor het realiseren van maatschappelijke doelstellingen

-

samenwerking met de Montferlandse gemeenschap. Dit wordt bereikt door het faciliteren van ontwikkelingen in de gemeente.

- •

De gemeente Montferland verwacht dat mensen (en instellingen) hun eigen verantwoordelijkheid nemen in het kader van de keuzes die moeten worden gemaakt.

- •

De gemeente Montferland wordt beoordeeld op het bereiken van bepaalde maatschappelijke effecten die door een partnerinstelling zouden moeten worden gerealiseerd. Doordat na de economische crisis de criteria door de kredietverstrekkers zijn aangescherpt zijn instellingen minder goed in staat om middelen te verwerven om de beoogde maatschappelijke

-

doelstellingen te realiseren.

Bij het bepalen van het beleid rondom het verstrekken van geldleningen en garanties is naar de verschillende uitgangspunten gekeken.

In deze beleidsnota is gekozen voor ‘Nee, tenzij’ met als voornaamste reden dat het verlenen van een garantie en het verstrekken van een geldlening niet tot de kerntaak van de moderne gemeen- te behoort.

Andere argumenten voor deze keuze zijn;

- •

De gemeente Montferland is geen bancaire instelling. Zij laat dit over aan de daarvoor

-

opgerichte professionele instanties als bankinstellingen en kredietmaatschappijen.

- •

Bij het verstrekken van garanties en geldleningen nemen de financiële risico’s toe. Dit heeft een verhogend effect op de omvang van het weerstandsvermogen. Dat betekent dat er meer middelen beschikbaar moeten zijn om deze risico’s af te dekken.

- •

Als het financieel en bedrijfseconomisch slecht gaat met een instelling waaraan een garantie of geldlening is verstrekt, kan de gemeente Montferland dit enkel signaleren. Ingrijpen in het beleid van derden (treffen van beheersmaatregelen) is niet mogelijk.

- •

Een gemeente wordt als zeer kredietwaardig beoordeeld. Kredietverstrekkende instellingen zijn geneigd sneller te vragen om een gemeentegarantie, omdat door de kredietwaardigheid van de gemeente meer zekerheid wordt geboden. Dit zou kunnen leiden tot meer aanvragen en bij toekenning een hoger financieel risico.

- •

Kredietverstrekkende instellingen brengen een lager tarief in rekening wanneer een gemeente garantie verleend. Vanuit rentabiliteitsoverwegingen bij instellingen zou dit kunnen leiden tot meer aanvragen en bij toekenning een hoger financieel risico. Bij de beoordeling van de aanvragen dient echter steeds het te behalen maatschappelijk doel voorop te staan. Het toekennen uitsluitend omdat de aanvrager dan goedkoper kan lenen is niet aan de orde.

- •

Het monitoren van verstrekte garanties en geldleningen vergt structurele capaciteit en middelen. Wanneer een coulant beleid wordt gevoerd voor het verstrekken van deze instrumenten zal de capaciteit en specifieke deskundigheid moeten toenemen.

Dat laat onverlet dat er andere redenen kunnen zijn die de weegschaal naar de andere kant kunnen laten doorslaan.

In dat geval is er sprake van maatwerk en daarvoor is een uitdrukkelijk besluit van de gemeente- raad noodzakelijk.

Uit efficiencyoverwegingen is het gewenst een ondergrens voor nieuwe garanties vast te stellen. In de beleidsnota uit 2011 was de ondergrens voor alle garantieaanvragen vastgesteld op € 50.000. In de praktijk blijkt dit bedrag, met name voor kleinere verenigingen te hoog te zijn. Daarom wordt voorgesteld om het bedrag te halveren tot € 25.000. Dit is inclusief het bedrag dat door een intermediair (waarborgfonds) wordt gegarandeerd.

In deze beleidsnota is ook rekening gehouden met de reeds bestaande praktijk ten aanzien van de voetbalaccommodaties.

Uitgangspunten verstrekking geldleningen of garantie- verstrekkingen (samenvatting)

Hieronder volgen de uitgangspunten die het kader en de beleidslijn vormen voor het verstrekken van geldleningen en garanties die in deze nota verder zijn uitgewerkt.

Hoofdstuk 5.3

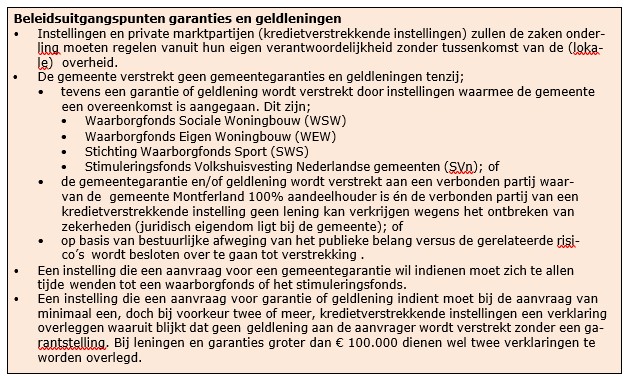

Beleidsuitgangspunten garanties en geldleningen

- •

Instellingen en private marktpartijen (kredietverstrekkende instellingen) zullen de zaken

-

onderling moeten regelen vanuit hun eigen verantwoordelijkheid zonder tussenkomst van de (lokale) overheid.

- •

De gemeente verstrekt geen gemeentegaranties en geldleningen tenzij;

- •

tevens een garantie of geldlening wordt verstrekt door instellingen waarmee de gemeente een overeenkomst is aangegaan. Dit zijn;

- •

Waarborgfonds Sociale Woningbouw (WSW)

- •

Waarborgfonds Eigen Woningbouw (WEW)

- •

Stichting Waarborgfonds Sport (SWS)

- •

Stimuleringsfonds Volkshuisvesting Nederlandse gemeenten (SVn); of

- •

- •

de gemeentegarantie en/of geldlening wordt verstrekt aan een verbonden partij waarvan de gemeente Montferland 100% aandeelhouder is én de verbonden partij van een kredietverstrekkende instelling geen lening kan verkrijgen wegens het ont- breken van zekerheden (juridisch eigendom ligt bij de gemeente); of

- •

op basis van bestuurlijke afweging van het publieke belang versus de gerelateerde risico’s wordt besloten over te gaan tot verstrekking.

- •

- •

Een instelling die een aanvraag voor een gemeentegarantie wil indienen moet zich te allen tijde wenden tot een waarborgfonds of het stimuleringsfonds.

- •

Een instelling die een aanvraag voor garantie of geldlening indient moet bij de aanvraag van minimaal een, doch bij voorkeur twee of meer, kredietverstrekkende instellingen een verkla- ring overleggen waaruit blijkt dat geen geldlening aan de aanvrager wordt verstrekt zonder een garantstelling. Bij leningen en garanties groter dan € 100.000 dienen wel twee verkla- ringen te worden overlegd.

Rechtspersoonlijkheid aanvrager

- •

De gemeente verstrekt enkel een gemeentegarantie of geldlening aan een rechtsper- soon (instelling met rechtspersoonlijkheid) of natuurlijk persoon die voldoet aan de cri- teria die door de betreffende waarborgfondsen of stimuleringsfondsen worden gesteld.

- •

Betreffende rechts- en natuurlijke personen moeten hun activiteiten binnen het publieke domein van de gemeente uitoefenen.

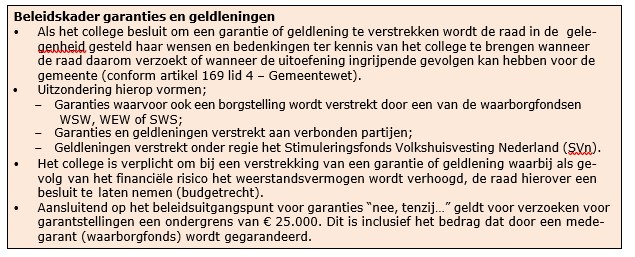

Informeren gemeenteraad

- •

Als het college besluit om een garantie of geldlening te verstrekken wordt de raad in de gelegenheid gesteld haar wensen en bedenkingen ter kennis van het college te brengen wanneer de raad daarom verzoekt of wanneer de uitoefening ingrijpende gevolgen kan hebben voor de gemeente (conform artikel 169 lid 4 – Gemeentewet).

- •

Uitzondering hierop vormen;

- •

Garanties, waarvoor ook een borgstelling wordt verstrekt door een van de waarborgfondsen WSW, WEW of SWS;

- •

Garanties en geldleningen verstrekt aan verbonden partijen;

- •

Geldleningen verstrekt onder regie het Stimuleringsfonds Volkshuisvesting Nederland (SVn).

- •

- •

Het college is verplicht om bij een verstrekking van een garantie of geldlening waarbij als gevolg van het financiële risico het weerstandsvermogen wordt verhoogd, de raad hierover een besluit te laten nemen (budgetrecht).

- •

Aansluitend op het beleidsuitgangspunt voor garanties “nee, tenzij…” geldt voor verzoeken voor garantstellingen een ondergrens van € 25.000. Dit is inclusief het bedrag dat door een mede-garant (waarborgfonds) wordt gegarandeerd.

Hoofdstuk 5.4

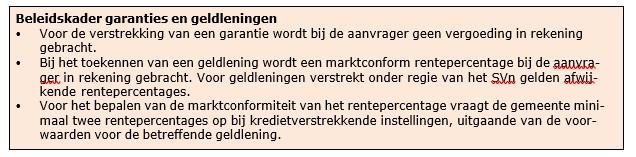

Kostenvergoeding voor een gemeentegarantie of geldlening

- •

Voor de verstrekking van een garantie wordt bij de aanvrager geen vergoeding in rekening gebracht.

- •

Bij het toekennen van een geldlening wordt een marktconform rentepercentage bij de aan- vrager in rekening gebracht. Voor geldleningen verstrekt onder regie van het SVn gelden afwijkende rentepercentages.

- •

Voor het bepalen van de marktconformiteit van het rentepercentage vraagt de gemeente minimaal twee rentepercentages op bij kredietverstrekkende instellingen, uitgaande van de voorwaarden voor de betreffende geldlening.

Hoofdstuk 5.6

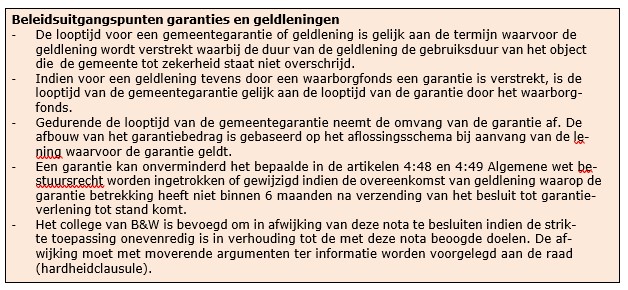

Aanvullende bepalingen

- •

De looptijd voor een gemeentegarantie of geldlening is gelijk aan de termijn waarvoor de geldlening wordt verstrekt waarbij de duur van de geldlening de gebruiksduur van het object die de gemeente tot zekerheid staat niet overschrijd.

- •

Indien voor een geldlening tevens door een waarborgfonds een garantie is verstrekt, is de looptijd van de gemeentegarantie gelijk aan de looptijd van de garantie door het waarborg- fonds.

- •

Gedurende de looptijd van de gemeentegarantie neemt de omvang van de garantie af. De afbouw van het garantiebedrag is gebaseerd op het aflossingsschema bij aanvang van de lening waarvoor de garantie geldt.

- •

Een garantie kan onverminderd het bepaalde in de artikelen 4:48 en 4:49 Algemene wet

-

bestuursrecht worden ingetrokken of gewijzigd indien de overeenkomst van geldlening waarop de garantie betrekking heeft niet binnen 6 maanden na verzending van het besluit tot garantieverlening tot stand komt.

- •

Het college van B&W is bevoegd om in afwijking van deze nota te besluiten indien de strikte toepassing onevenredig is in verhouding tot de met deze nota beoogde doelen. De afwijking moet met moverende argumenten ter informatie worden voorgelegd aan de raad (hardheid- clausule).

Hoofdstuk 6.3

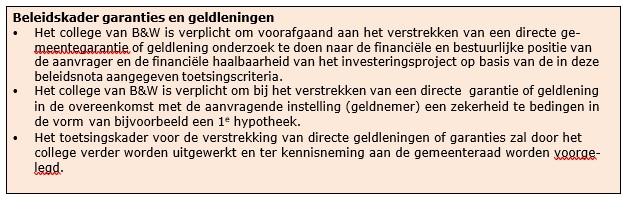

Toetsingscriteria aanvraag directe gemeentegarantie of geldlening

- •

Het college van B&W is verplicht om voorafgaand aan het verstrekken van een directe gemeentegarantie of geldlening onderzoek te doen naar de financiële en bestuurlijke positie van de aanvrager en de financiële haalbaarheid van het investeringsproject op basis van de in de- ze beleidsnota aangegeven toetsingscriteria.

- •

Het college van B&W is verplicht om bij het verstrekken van een directe garantie of geldlening in de overeenkomst met de aanvragende instelling (geldnemer) een zekerheid te bedingen in de vorm van bijvoorbeeld een 1e hypotheek.

- •

Het toetsingskader voor de verstrekking van directe geldleningen of garanties zal door het college verder worden uitgewerkt en ter kennisneming aan de gemeenteraad worden voor- gelegd.

Hoofdstuk 6.4

Beheerskader garanties en geldleningen

- •

Het kader voor het beheer van de verstrekte garanties en geldleningen zal, met inachtneming van de geldende wet- en regelgeving nader worden uitgewerkt, zodat het van toepassing kan zijn op de jaarrekening 2018.

Hoofdstuk 7

Afwijkingen op de regels

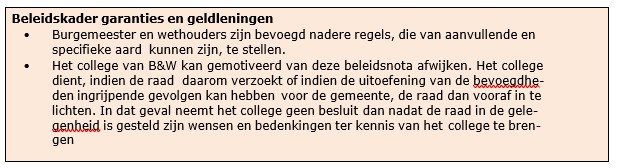

- •

Burgemeester en wethouders zijn bevoegd nadere regels, die van aanvullende en specifieke aard kunnen zijn, te stellen.

- •

Het college van B&W kan gemotiveerd van deze beleidsnota afwijken. Het college dient, in- dien de raad daarom verzoekt of indien de uitoefening van de bevoegdheden ingrijpende ge- volgen kan hebben voor de gemeente, de raad dan vooraf in te lichten. In dat geval neemt het college geen besluit dan nadat de raad in de gelegenheid is gesteld zijn wensen en bedenkingen ter kennis van het college te brengen

Resumé:

- •

Bij directe leningen en garanties is het beleid “nee, tenzij …”. Als toch wordt voorgenomen om mee te werken moet de gemeenteraad vooraf een uitdrukkelijk besluit daartoe nemen. Bij indirecte leningen en garanties in principe wel meewerken.

Kijkend naar de verschillende categorieën kan, vanuit de hoofdconclusie, het volgende worden opgemerkt:

-

1. Directe lening In principe geen medewerking verlenen. Indien om andere redenen toch wordt besloten om medewerking te verlenen, doet zich nog het probleem van de screening en beoordeling voor. Hiervoor is onvoldoende specifieke deskundigheid aanwezig. Verder ligt het risico volledig bij de gemeente. Dit zal in risicoparagraaf en weerstandsvermogen tot uitdrukking komen en als zo- danig, via het beschikbare weerstandsvermogen, ook beslag kunnen leggen op budgetruimte.

-

2. Indirecte lening via intermediair Op grond van het gemeentelijk beleid kan het gewenst zijn om bepaalde activiteiten te stimuleren. Uitgebreide screening en beoordeling van de aanvraag vindt plaats via de intermediair, die hiervoor deskundigheid bezit.

-

3. Directe garantie (100 %) Medewerking is niet gewenst in kader van beleid “Nee, tenzij”. Risico wordt volledig afgewenteld op gemeente. Eigen specifieke deskundigheid voor screening en beoordeling aanvraag is onvoldoende voorhanden.

-

4. Indir. garantie via intermediair (50%) Medewerking is mogelijk, ook als uitvloeisel van bestaand beleid. Screening en beoordeling aanvraag vindt in 1e instantie plaats via de intermediair.

1.Inleiding

Medio 2011 is door het college van B & W de beleidsnota “Verstrekking geldleningen en gemeentelijke garantstelling” vastgesteld. Daarmee werd het kader aangegeven van het beleid voor de gemeentelijke garantstelling op leningen en de verstrekking van geldleningen. In deze beleidsnota zijn ook de uitgangspunten van het raadsbesluit van 1 november 2007 betreffende het accommodatiebeleid voetbalverenigingen Montferland meegenomen.

Inmiddels zijn als gevolg van de financiële crisis en maatschappelijke veranderingen de regels omtrent het verstrekken van garanties en geldleningen aangescherpt. Daarom zijn de kaders tegen het licht gehouden en waar nodig aangepast. Deze aanscherping van de wettelijke kaders en re- gels is eerder al verwerkt in het vernieuwde Treasurystatuut 2016.

Verenigingen en stichtingen doen een beroep op de gemeente ter financiering of garantstelling van geldleningen voor bouw- en of inrichtingskosten of ter financiering of garantstelling van geldleningen voor het oplossen van liquiditeitsproblemen.

Garantstelling door de gemeente heeft als doel om een (gesubsidieerde) instelling de mogelijkheid te bieden om een voorziening tot stand te brengen dan wel te houden, die bijdraagt aan de gemeentelijke doelstellingen.

Hoewel binnen het huidige beleid het verstrekken van geldleningen wordt ontmoedigd, wordt in deze beleidsnota ook hieraan aandacht besteed.

Deze beleidsnota is gemaakt om het beleid dat wordt gevolgd bij beoordelingen van aanvragen tot het verstrekken van geldleningen, maar vooral het verlenen van gemeentegarantie expliciet vast te leggen.

Er wordt helderheid verschaft over het begrip 'garantstelling' en er wordt een beeld geschetst van de risico's die de gemeente als garant loopt.

Ter uitwerking van dat beleid zijn er kaders opgesteld voor de garantstelling en voor het maximaliseren van de zekerheden voor de gemeente om de risico’s te beperken.

Voor de duidelijkheid; het gaat hier niet om de geldleningen die worden verstrekt in het kader van het Besluit Bijstandverlening Zelfstandigen en de Participatiewet. Daarvoor geldt specifieke wetge- ving met een zelfstandig afwegingskader.

Ook gaat het hier niet om geldleningen of garanties aan bedrijven. Naast het feit dat het onge- wenst is in verband met de risico’s komen hier ook vraagstukken rond (ongeoorloofde) staatssteun aan de orde.

Leeswijzer

Achtereenvolgens komen hierna de volgende zaken aan de orde:

- •

Maatschappelijk en financieel aspect (hoofdstuk 2)

- •

Wettelijk kader en begrippen (hoofdstuk 3);

- •

Garantstellingen: huidige situatie (hoofdstuk 4)

- •

Beleidskader garantstelling en geldleningen (hoofdstuk 5)

- •

Risicobeoordeling (hoofdstuk 6)

- •

afwijkingen op de regels (hoofdstuk 7);

2.Maatschappelijk en financieel aspect

Gemeenten zijn zeer kredietwaardig, zeker in de huidige tijdsgeest. Door

aanscherping van het beleid bij kredietverstrekkende instellingen is de

gemeente een gewilde partij (zekerheid en rentabiliteitsoverweging) om

financiering van te betrekken of voor een financiële garantstelling.

Vanuit maatschappelijk oogpunt kan de financiële steun van de gemeente

zeer gewenst zijn. Daartegenover staan de financiële risico’s die met het verstrekken van garanties en geldleningen zijn gemoeid. Het is daarom van essentieel belang om beleid, uitvoering en monitoring op elkaar afgestemd te hebben. Het college van B&W heeft de taak om bij een aanvraag te bepalen of een publieke taak voldoende wordt gediend en of de verstrekking in de juiste verhouding staat ten opzichte van de financiële risico’s, zodat de beslissing weloverwogen kan worden genomen.

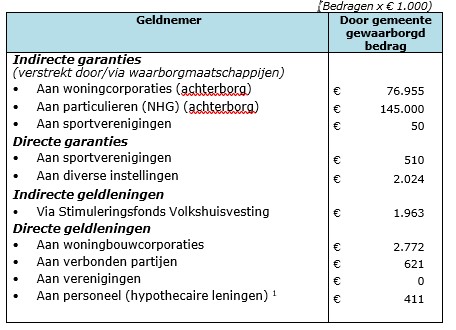

De gemeente Montferland heeft aan diverse instellingen en particulieren garanties en geldleningen verstrekt. In onderstaande tabel vindt u een overzicht van de verschillende vormen met bijbehorende bedragen (stand 31-12-2017):

1 De diverse aan personeelsleden verstrekte hypothecaire geldleningen zijn afzonderlijk vermeld. De regeling is sinds de herindeling niet meer van kracht en inmiddels is het ook wettelijk niet meer mo- gelijk om nieuwe geldleningen te verstrekken. De bestaande hypothecaire geldleningen blijven wel intact tot het einde van de looptijd (uiterlijk 2035).

Deze beleidsnotitie start met het wettelijk kader voor gemeentegaranties en geldleningen. Aansluitend wordt het beleidskader van de gemeente Montferland behandeld. In het beleidskader worden het financiële belang en het beperken van de risico’s meegenomen.

3.Wettelijk kader en begrippen

In verschillende wetten, verdragen, kaders en voorschriften heeft de wetgever regelgeving opge- nomen in het kader van het verstrekken van garanties en geldleningen door gemeenten. Hieronder volgt een samenvatting van het wettelijk beleidskader. In bijlage 5 zijn de betreffende wetsartike- len opgenomen.

- •

Burgerlijk wetboek (BW)

In deze beleidsnotitie wordt veelvuldig het begrip ‘garantie’ (of ‘gemeentegarantie’) gehanteerd. Formeel gezien moet, zoals onder begripsbepalingen is vermeld, de terminologie van het Burgerlijk Wetboek worden gehanteerd en daarin wordt het begrip ‘borgtocht’ genoemd. Waar in deze richt- lijn garantie wordt gebruikt wordt formeel borgtocht bedoeld conform artikel 850 – Burgerlijk wet- boek 7.

Borgstelling en garantiestelling worden door elkaar gebruikt, maar zijn juridisch niet gelijk. Een belangrijk verschil is dat bij een borgstelling de borg pas hoeft te betalen, wanneer de hoofdschuldenaar al is aangesproken (en eventuele zekerheden zijn uitgewonnen). Een ander verschil is dat bij het gebruik maken van een borg, de hoofdschuldenaar automatisch een schuld heeft bij de borg. Bij een garantstelling is dat alleen zo wanneer dat is afgesproken in de garantieovereenkomst. Het is van belang dat in de overeenkomst duidelijk wordt geregeld of wordt uitgegaan van een borgstelling (borgtocht) of van een garantiestelling.

- •

Algemene wet bestuursrecht (Awb)

Het verlenen van overheidsgarantie is een vorm van subsidiëring (conform toelichting artikel 4.21 –AWB). Ditzelfde geldt voor renteloze of laagrentende gemeentelijke leningen. De AWB bepaalt, dat subsidies slechts verstrekt kunnen worden op grond van een wettelijk voorschrift dat regelt voor welke activiteiten subsidie kan worden verstrekt. De artikelen 4:33 en 4:36 AWB regelen dat een subsidie alleen kan worden verleend onder de voorwaarde dat de subsidieontvanger meewerkt aan het sluiten van een overeenkomst en daadwerkelijk de activiteiten verricht waarvoor de subsidie wordt verleend.

- •

Gemeentewet

Op grond van artikel 160, lid 1 aanhef en onder e van de Gemeentewet is het een bevoegdheid van het college om privaatrechtelijke rechtshandelingen te verrichten. Dit geldt ook voor de ver- strekking van een gemeentegarantie.

Artikel 169, lid 4 Gemeentewet geeft aan dat indien de raad daarom verzoekt of indien de uitoefening van deze bevoegdheid ingrijpende gevolgen kan hebben voor de gemeente het college niet eerder een besluit neemt dan dat de raad zijn wensen en bedenkingen ter kennis van het college heeft kunnen brengen (zogenaamde voorhangprocedure).

- •

Wet financiering decentrale overheden (Fido)

Artikel 2, lid 1 wet Fido geeft aan dat het verstrekken of uitzetten van middelen (waaronder het verstrekken van een gemeentegarantie) uitsluitend is toegestaan indien zij de uitoefening van een publieke taak beoogt. De wet schrijft de gemeente voor zo weinig mogelijk risico’s te nemen met onder meer garanties en geldleningen. Beide zijn zelfs verboden als er niet-publieke taken in het geding zijn. De koppeling van deze beleidsnota aan de Algemene subsidieverordening gemeente Montferland 2018 geeft de zekerheid dat het bij de verstrekte garantie of geldlening gaat om de daarin vermelde beleidsterreinen. De beleidsterreinen zijn door de raad vastgesteld. Of de garantie of geldlening binnen de verschillende beleidsterreinen een publieke taak betreft wordt door het college bepaald.

- •

Staatssteun

Overheidsgaranties aan ondernemingen kunnen een vorm van staatssteun zijn, als de begunstigde onderneming er een niet-marktconform voordeel aan ontleent. In de Mededeling over staatssteun in de vorm van garanties (2008/C 155/02) heeft de Europese Commissie verduidelijkt onder welke omstandigheden zij deze steun al dan niet toegestaan acht. In deze mededeling hanteert de Com- missie het beginsel van de ‘particuliere investeerder in een markteconomie’ als uitgangspunt. Dit beginsel betekent dat investeringen of andere financiering van overheden voor ondernemingen niet als staatssteun worden beschouwd wanneer deze investeringen plaatsvinden op voorwaarden die voor een particuliere investeerder op de markt aanvaardbaar zouden zijn. Bij garanties betekent dit dat een instelling onder andere een marktconforme vergoeding voor de garantie moet betalen.

Er is sprake van ongeoorloofde of onrechtmatige staatssteun wanneer;

- •

De steun wordt door de staat (overheid) verleend of met staatsmiddelen bekostigd;

- •

De steun komt ten goede aan bepaalde ondernemingen of bepaalde producties;

- •

De steun verschaft een voordeel aan (de) onderneming(en) die zij niet langs de normale commerciële weg zou(den) hebben verkregen;

- •

De steun vervalst de vrije mededinging of dreigt deze te vervalsen;

- •

Door de steun wordt de intracommunautaire handel beïnvloed.

Als aan alle criteria wordt voldaan is er sprake van ongeoorloofde of onrechtmatige staatssteun. In relatie tot punt 4 en 5 is steun met een louter lokaal karakter doorgaans geen ongeoorloofde staatssteun in de zin van het EG-Verdrag.

Voor de regels omtrent staatssteun wordt verwezen naar de “Handreiking Staatssteun voor de

overheid”. Dit is een publicatie van het ministerie van Binnenlandse Zaken en Koninkrijksrelaties.

- •

Verantwoording

In de jaarrekening, onderdeel “balans” en “toelichting op de balans”, wordt jaarlijks opgenomen:

- •

de stand van zaken m.b.t. de verstrekte geldleningen;

- •

de stand van zaken m.b.t. de gegarandeerde geldleningen.

Daarnaast wordt, indien er aanleiding toe is, in de paragraaf “Weerstandsvermogen”, het risico ingeschat en financieel vertaald in de benodigde weerstandscapaciteit.

- •

Overige begrippen

In deze beleidsnotitie zijn de volgende begrippen opgenomen (voor zo ver nog niet hiervoor toege- licht):

- •

Aanvraag directe garantie of geldlening: Dit betreft een aanvraag voor een gemeentelijke garantie of geldlening die niet loopt via een waarborgfonds of stimuleringsfonds.

4.Garantstellingen: de huidige situatie

Een garantie is een vorm van zekerheidstelling. Het is een overeenkomst waarbij de ene partij (de garant) zich jegens een andere partij (de schuldeiser) verbindt tot nakoming van een verbintenis die een derde (de gegarandeerde) jegens de schuldeiser heeft. In dit stuk worden de termen garantie en borg als synoniem gezien.

Een risico is iets dat nog niet is gebeurd. Het is een gebeurtenis die in de toekomst al dan niet kan plaatsvinden, maar het is geen zekerheid. Bij een risico is dus sprake van een kans (in de zin van een mogelijkheid). Bovendien gaat het om een kans op een ongewenste gebeurtenis, met schadelijke gevolgen. Een risico beschouwen wij kortheidshalve als een kans op schade.

Gemeentelijke garantstellingen zijn er in twee soorten:

- a.

de gemeente is zelf garant en dus als eerste aansprakelijk indien de hoofdschuldenaar niet aan zijn verplichtingen kan voldoen. Dit kan ook zijn in combinatie met een mede-garant;

- b.

de gemeente is achtervang voor een andere borg en dus pas aansprakelijk indien die borg niet aan zijn verplichtingen kan voldoen.

- a.

Gemeente als garant

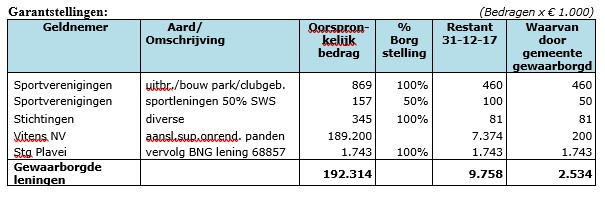

De gemeente staat garant voor leningen van verschillende instellingen in de sfeer van welzijn, sport, volksgezondheid en volkshuisvesting. De gemeente kan geheel of gedeeltelijk garant staan. Per 31 december 2017 staat de gemeente Montferland garant voor € 2,5 miljoen (jaar- verslag 2017).

In theorie is dit tevens het maximale risico dat de gemeente loopt. Daar staat tegenover dat de gemeente in de borgovereenkomsten veelal heeft bepaald dat bij een aanspraak het recht van hypotheek ten gunste van de gemeente wordt gevestigd. Zekerheid is er dan voor zover de waarde van de betreffende onroerend zaak opweegt tegen de omvang van de garantstelling.

- b.

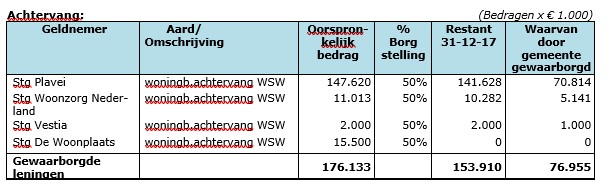

Gemeente als achtervang

De gemeenten fungeren samen met het rijk als achtervang voor leningen aan woningcorporaties (toegelaten instellingen) en particuliere woningbezitters waarvoor het Waarborgfonds Sociale Woningbouw (WSW) respectievelijk het Waarborgfonds Eigen Woningen (WEW) borg staan. Als achtervang komt de gemeente alleen in beeld als WSW of WEW niet aan hun betalingsverplichtingen jegens de geldgevers kunnen voldoen. In dat geval verstrekken het rijk (voor 50%) en de gemeenten (gezamenlijk ook 50%) een renteloze geldlening aan WSW of WEW.

5.Beleidskader garantstelling en geldleningen

De samenleving is voortdurend in beweging. Ook de economische vooruitzichten zijn steeds in beweging. Van belang daarbij is om de verandering tijdig te signaleren en op de juiste wijze te reageren. Voor deze nota betekent dit dat het beleid voor het inzetten van de instrumenten garanties en geldleningen in de lijn van de ontwikkelingen wordt beoordeeld, afgestemd en toepas- baar gemaakt. In de eerste paragraaf van dit hoofdstuk wordt het beleid vanuit het maatschappelijk oogpunt benaderd. In de tweede paragraaf wordt het beleid vanuit een (bedrijfs-) economisch perspectief belicht. In paragraaf 5.3 worden aansluitend de specifieke beleidsuitgangspunten gepresenteerd en toegelicht.

5.1Maatschappelijke effecten garanties en geldleningen – ‘Ja, mits …..’

De samenleving is aan het veranderen. Mensen en bedrijven zijn mondig en stellen zich pro- actief op of kiezen juist het tegenovergestelde ten opzichte van de publieke zaak. De gemeente wordt uitgedaagd te zoeken naar de beste verhoudingen tussen bestuur en besturen.

Om uitvoering te geven aan het vervullen van die ambities zijn de volgende aspecten van belang en hebben hun weerslag op het beleid;

Partnerschap

De gemeente Montferland wil graag dat de burgers volwaardig mee kunnen doen. De gemeente zoekt samenwerking en partnerschap met professionele partijen uit de publieke en private sfeer om de gezamenlijke doelstellingen en ambities (maatschappelijke effecten) te realiseren. Instellingen en organisaties uit het maatschappelijk middenveld, corporaties, ondernemers en het bedrijfsleven zijn belangrijke strategische partners om samen ontwikkelingen in te zetten, daar draagvlak voor te krijgen en te realiseren. Concreet wordt dit gerealiseerd door het vormen van coalities met betreffende partijen.

Zelfbeheer

De gemeente is verantwoordelijk voor tal van publieke diensten. Soms alleen, soms in coproductie en co-contracting met andere professionele organisaties. De gemeente kan niet alles oplossen.

Zeker niet in een tijd waarin het economisch en financieel krapper wordt. De gemeente stimu- leert mensen tot zelfredzaamheid, individueel en collectief en vraagt ook wat mensen voor elkaar kunnen betekenen. De gemeente verwacht dat mensen en instellingen hun eigen verantwoordelijkheid nemen in het kader van keuzes die moeten worden gemaakt.

Kwestie van kiezen

De (rijks-)bezuinigingen dwongen de gemeente in de afgelopen jaren tot een herbezinning van taken en investeringen die de gemeente wel en niet (meer) kunnen uitvoeren. Dit uitte zich onder andere in een Kerntakendiscussie voor het herijken van prioriteiten en herschikking van middelen. Daarnaast zijn stijgende rijksbijdragen en inkomsten uit de grondexploitatie geen vanzelfsprekende zaak meer.

Concreet betekent dit dat de gemeente en de instellingen minder goed in staat zullen zijn om middelen te verwerven om de beoogde maatschappelijke doelstellingen te realiseren. De gemeente wordt vervolgens beoordeeld op het niet bereiken van bepaalde maatschappelijk effecten die stand alone of in co-productie zouden moeten worden gerealiseerd.

Voor het inzetten van de instrumenten ‘verlening van een garantie’ of ‘verstrekking van een geld- lening’ door de gemeente zouden bovenstaande aspecten kunnen pleiten voor een beleidsuitgangspunt die kan worden gedefinieerd als; ‘Ja, mits …’.

Duidelijk is echter dat de middelen nog steeds schaars zijn en het maken van

afwegingen steeds belangrijker wordt. In dit kader zal de gemeente bij het hanteren van de instrumenten ‘terughoudendheid’ betrachten.

In de volgende paragraaf wordt dit nader uitgewerkt.

5.2Behoudendheid bij verstrekken garanties en geldleningen – ‘Nee, tenzij …’

Door hun grote kredietwaardigheid zijn gemeenten voor instellingen een gewilde partij om financiering van te betrekken of voor een garantstelling. Bij het inzetten van de twee instrumenten moet de gemeente een afweging maken tussen het belang van de publieke taak en de (financiële) risico’s. Zelfs als de gemeente op basis van een zorgvuldige afweging besluit tot garantie- verlening of kredietverstrekking aan een instelling, kan zich een tegenvaller voordoen waardoor tekorten kunnen ontstaan. Dit in combinatie met de financiële situatie en de economische voor- uitzichten, nu of in de toekomst, maakt dat behoudendheid geboden is. Behoudendheid die is gebaseerd op de volgende aspecten:

Geen bancaire instelling

De gemeente is geen bancaire instelling. Zij verstrekt vanuit haar functie en expertise geen garanties of geldleningen. Zij laat dit over aan de daarvoor opgerichte professionele instanties als bankinstellingen en kredietmaatschappijen.

Vanuit de Wet Financiering decentrale overheden (Fido) worden beperkingen gesteld aan het verstrekken van garanties of geldleningen. De wet schrijft de gemeente zelfs voor zo weinig mo- gelijk risico’s te nemen met garanties en leningen. Beide zijn zelfs verboden als er niet publieke taken in het geding zijn. Als uitgangspunt geldt hier dat rechtspersonen en private marktpartijen (kredietverstrekkers) de zaken onderling regelen vanuit hun eigen verantwoordelijkheid zonder tussenkomst van de (lokale) overheid.

De meerwaarde ten opzichte van een “uitlenende” gemeente stoelt op drie aspecten:

- •

een professionele financiële instelling houdt uit hoofde van de doelstelling een risicokas aan (risicospreiding in tijd en naar plaats);

- •

binnen een professionele financiële instelling is de expertise aanwezig die tot een adequate beoordeling van het solvabiliteitsrisico in staat is;

- •

een professionele financiële instelling is veel beter in staat de uitstaande leningen jaarlijks te her beoordelen, waardoor zij op de hoogte blijven van de financiële ontwikkelingen.

Weerstandsvermogen

Met het verstrekken van gemeentegaranties en geldleningen loopt de gemeente risico’s. De wet- gever verlangt dat de gemeente zo min mogelijk risico’s loopt. De wet Fido hanteert de term ‘prudent karakter’. Dit betekent dat de gemeente voorzichtig en weloverwogen moet omgaan met de risico’s en waar mogelijk beheersmaatregelen moet treffen. Dit laatste betekent dat bij het aangaan van garanties en geldleningen het effect op het weerstandsvermogen moet worden meegenomen.

Conform de beleidsnota “Weerstandsvermogen en risicobeheersing” wordt de omvang van het weerstandsvermogen verhoogd indien de benodigde weerstandscapaciteit (oftewel de omvang van de financiële risico’s) toeneemt. Dit beperkt weer de ruimte voor de gemeente om binnen haar eigen taken te opereren.

Kredietwaardigheid

De gemeenten worden als zeer kredietwaardig gekwalificeerd. Dit heeft zijn effect op kredietverstrekkende instellingen die net als de gemeente Montferland hun activiteiten uitvoeren met als uitgangspunt risico minimalisatie. Betreffende kredietverstrekkers zijn in het huidige economische klimaat sneller geneigd risico’s te mijden of af te schuiven. Het vereisen van een gemeentegarantie bij een aanvraag voor een geldlening door een instelling biedt hen meer zekerheid. Dit effect leidt bij de gemeenten tot meer aanvragen en bij toekenning tot een hoger financieel risico. Aan de ‘poort’ zal hier door de gemeente kritisch naar worden gekeken (zie ook rentabiliteitsoverweging hieronder).

Rentabiliteitsoverweging

De gemeente is een gewilde partij om financiering van te betrekken of voor een garantstelling. Kredietverstrekkers zijn namelijk bereid (goedkoper) een geldlening te verstrekken als de gemeente of waarborgmaatschappij garant staat. Deze benadering wordt ingegeven uit rentabiliteitsoverwegingen waarbij de risico’s worden afgewenteld op de gemeente of waarborgmaatschappij. Voor gemeenten zijn de financiële risico’s verbonden aan deze twee instrumenten niet anders dan voor de marktpartijen. Doordat kredietverstrekkende instellingen een lager tarief in rekening brengen bij een kredietaanvraag met gemeentegarantie leidt dit bij gemeenten tot meer aanvragen en, bij toekenning, een hoger risico. Aan de ‘poort’ zal de gemeente kritisch moeten beoordelen of de aanvraag voor een geldlening bij de gemeente wordt ingediend uitsluitend om goedkoper te kunnen lenen.

Beleid derden niet te beïnvloeden

Als op basis van zorgvuldige afweging het besluit is genomen om de garantie of de geldlening te verstrekken dan is daarmee het mogelijke financiële risico onherroepelijk. Dit betekent dat de gemeente is overgeleverd aan de bedrijfsvoering van de instelling. Als het financieel- en bedrijfs- economisch slecht gaat met de instelling kan de gemeente dit enkel signaleren. Ingrijpen in het beleid van derden (treffen van beheersmaatregelen) is niet (of nauwelijks) mogelijk. Zoals in paragraaf 5.3 verder wordt uitgewerkt pleit dit voor een grondig en nauwkeurige toetsing aan de ‘poort’ waarbij gerealiseerd moet worden dat er altijd een restrisico overblijft.

Monitoren vergt structurele capaciteit en middelen

De gemeente heeft op dit moment een relatief kleine portefeuille aan uitstaande garanties en geld- leningen. Uit bovenvermelde uitwerking blijkt dat er een aantal aspecten zijn te noemen die in de komende jaren bijdragen aan een toename van aanvragen voor een garantie of geldlening. Indien het college en de raad vaker tot toekenning overgaan leidt dit tot meer monitoring van de uit- staande portefeuille. Goed beheer (en daarmee monitoring) van verleende garanties en geldleningen stelt de gemeente namelijk in staat om problemen tijdig te signaleren en vervolgens maatregelen te treffen om schade te voorkomen of zoveel mogelijk te beperken. Wanneer coulant beleid zou worden gevoerd voor het verstrekken van garanties en geldleningen zal dit een extra beroep doen op capaciteit en specifieke deskundigheid. Op dit moment zijn binnen de gemeente Montferland hiervoor geen middelen beschikbaar.

Vanuit maatschappelijk oogpunt kan de financiële steun van de gemeente zeer gewenst zijn. Daartegenover staan de financiële risico’s die met het verstrekken van garanties en geldleningen zijn gemoeid. Het college heeft de taak om te bepalen of een publieke taak voldoende wordt gediend en of de verstrekking in de juiste verhouding staat ten opzicht van de risico’s. Een leidraad die de gemeenteraad en daarmee ook het college op basis van bovengenoemde aspecten wordt geboden, is het uitgangspunt ‘Nee, tenzij …’.

De voornaamste reden om dit als uitgangspunt te kiezen, naast alle reeds genoemde aspecten, is dat het verstrekken van garanties en geldleningen niet tot de kerntaak van de moderne gemeente behoort.

5.3Beleidsuitgangspunten verstrekken van garanties en geldleningen

In het kader van het stimuleren van ondernemerschap en het betrekken van partners (coalities vormen) bij het bereiken van publieke doelen zijn garanties en geldleningen instrumenten die kunnen worden ingezet. Het inzetten van deze instrumenten is geen doel op zich. Ondanks de relatief snel te behalen effecten en de wettelijke mogelijkheden betracht de gemeente hier behoudendheid. In de vorige onderdelen van hoofdstuk 5 is dit uitvoerig toegelicht en kan op deze plaats worden volstaan met het uitgangspunt ‘De gemeente verstrekt geen gemeentegaranties en geldleningen tenzij …’

Van belang bij het bepalen van ‘tenzij’ is de verhouding tussen het publieke belang en de met de garantie of geldlening gepaard gaande financiële risico’s. Indien het publieke belang gaat prevaleren boven de financiële risico’s wordt uitgegaan van risicominimalisatie. Dit betekent dat alle mogelijke beheersmaatregelen worden genomen om het financiële risico te reduceren. Hierbij is de beoordeling van de uitkomst van de toetsingscriteria essentieel. Wanneer in het kader van het publieke belang wordt gekozen voor verstrekking van een garantie of geldlening met in- achtneming van de financiële risico’s dan moet hiervoor de omvang van het weerstandsvermogen worden verhoogd.

- •

Waarborgfondsen en stimuleringsfondsen

Voor het stimuleren van maatschappelijk gewenste ontwikkelingen zijn in het verleden waar- borgmaatschappijen geformeerd. Zij zijn door hun schaalgrootte, professionaliteit en kennis van de markt de aangewezen partij voor een gecontroleerde inzet van garanties.

De gemeente heeft overeenkomsten (intentieverklaringen) afgesloten met een aantal waar- borgfondsen.

- •

In het kader van het bevorderen van Volkshuisvesting (publiek belang) zijn overeen- komsten afgesloten met het Waarborgfonds Sociale Woningbouw (WSW) en Waar- borgfonds Eigen Woningbouw (WEW). Met beide waarborgfondsen heeft de gemeente Montferland een ‘achtervangovereenkomst2 gesloten.

- •

In het kader van sport is een overeenkomst afgesloten met de Stichting Waarborgfonds Sport. Aan het verlenen van een borgstelling wordt door de SWS de voorwaarde gesteld dat tegelijkertijd een gemeentegarantie voor 50% van het te lenen bedrag wordt verstrekt.

Waarborgfondsen worden gezien als een voorliggende voorziening. Een instelling die een aanvraag voor een garantie wil indienen bij de gemeente dient zich ten allen tijde eerst te wenden tot één van de waarborgfondsen. In die gevallen wordt door de gemeente geen directe garantie verleend. Ook dient de aanvrager aan te tonen dat realisatie van de voorziening niet mogelijk is zonder een garantie. Dit kan door bij de aanvraag van een garantie of geldlening een verklaring van minimaal een, doch bij voorkeur twee of meer, kredietverstrekkende instellingen te overleggen waaruit blijkt dat geen geldlening wordt verstrekt zonder een garantstelling. Vaak zal blijken dat een aanvrager alleen zaken doet met zijn eigen huisbank. Dit heeft ook te maken met de omvang van de lening. Bij leningen en garanties groter dan € 100.000 dienen wel twee verklaringen te worden overlegd.

In het geval van het verstrekken van een geldlening, door de gemeente direct aan een vereniging of stichting, bestaat er, bij wijze van uitzondering, de mogelijkheid dat het waarborgfonds Sport een borgstelling verstrekt aan de gemeente onder de gebruikelijke voorwaarden van het SWS, zodat er toch sprake is van toetsing en verlaging van het risico.

- •

Verbonden partijen

Het is mogelijk dat een van de verbonden partijen zich tot de gemeente wendt met een aan- vraag voor een geldlening of garantie, ingeval het niet mogelijk is om rechtstreeks financiering te regelen.

Bij de aanvraag wordt gevraagd naar documenten waaruit de afwijzing door kredietverstrek- kende instellingen blijkt. Een geldlening of garantie wordt verstrekt in gelijke verhouding met de andere eigenaren/aandeelhouders. De betreffende eigenaarverhouding en daarmee de le- ningverhouding moet helder en expliciet in de bestuurlijke stukken zijn opgenomen en de raad dient hierover expliciet te besluiten.

- •

Rechtspersoonlijkheid aanvrager

Verstrekking aan natuurlijke personen is enkel mogelijk via een waarborgfonds of stimuleringsfonds. Dit wordt expliciet in de overeenkomst met het betreffende fonds vastgelegd.

- •

Informeren gemeenteraad

Conform het wettelijk kader moet het college van B&W aan de raad, indien hij daar om vraagt, een voorstel tot garantie- of leningverstrekking voorleggen welke ingrijpende gevolgen kan hebben voor de gemeente. De term ‘ingrijpende gevolgen’ is zowel in het wettelijk kader als in de financiële verordening (artikel 212 – Gw) niet nader gedefinieerd. Verstrekte garanties en geld- leningen kunnen ingrijpende gevolgen hebben voor de financiële positie en het budget van de gemeente.

De raad bepaalt wanneer zij in de gelegenheid wil worden gesteld om wensen en bedenkingen ter kennis van het college te brengen.

Uitzondering hierop vormen de garanties waarvoor ook een borgstelling wordt verstrekt door een van de waarborgfondsen WSW, WEW of SWS, omdat bij deze samenwerkingsvormen het risico voor de gemeente als ‘zeer klein’ wordt beoordeeld.

Een aanvullend argument voor uitsluiting van deze samenwerkingsvormen is dat de raad al bij het aangaan van de overeenkomsten is betrokken.

Een andere uitzondering vormen de verbonden partijen. De raad wordt bij het aangaan van een overeenkomst met een verbonden partij, waarvan de gemeente (mede-) aandeelhouder/ eige- naar is, voldoende geïnformeerd over de financiële risico’s en de afweging daarvan in relatie tot de te behalen effecten

Tenslotte wordt een uitzondering gemaakt voor geldleningen die worden verstrekt onder regie van het Stimuleringsfonds Volkshuisvesting Nederland (SVn). Dit betreft bedragen die beschik- baar worden gesteld aan het SVn van waaruit leningen worden verstrekt aan instellingen en particulieren. Het risico dat hier wordt gelopen is maximaal gelijk aan het ter beschikking gestel- de bedrag.

In dit kader melden we dat de gemeenteraad voor specifiek voetbalaccommodaties op 1 november 2007 reeds een afzonderlijk besluit heeft genomen. Hierin is bepaald dat:

“………in bijzondere situaties kunnen via het systeem van garantstellingen aan verenigingen garantstellingen worden verleend voor leningen in combinatie met garantstellingen door de Stichting Waarborgfonds Sport”.

Bijzondere situaties dienen als volgt te worden omschreven:

- •

Nieuwbouwinvesteringen i.v.m. veroudering (totale vervanging). Dit zal zeer incidenteel voorkomen, omdat bij adequaat onderhoud gebouwen weliswaar aanpassing behoeven, maar niet snel geheel afgeschreven zullen worden;

- •

Grote onverwachte onderhoudsinvesteringen boven € 50.000,-;

Dit raadsbesluit is niet strijdig met het voeren van een restrictief beleid. In de beleidsnota uit 2011 was de ondergrens voor alle garantieaanvragen vastgesteld op € 50.000. In de praktijk blijkt dit bedrag, met name voor kleinere verenigingen te hoog te zijn. Daarom wordt voorgesteld om het bedrag te halveren tot € 25.000. Dit is inclusief het bedrag dat door een mede-garant (waarborgfonds) wordt gegarandeerd.

Gesteld is dat garanties en geldleningen ingrijpende gevolgen kunnen hebben voor de financiële positie en het budget van de gemeente. Naar de financiële risico’s wordt bij het beoordelen van de aanvraag onderzoek gedaan. Als uit het onderzoekt blijkt dat bij verstrekking van de garantie of geldlening een zodanig financieel risico wordt gelopen waardoor het weerstandsvermogen moet worden verhoogd, dan moet voor de verstrekking een raadsbesluit worden genomen. Het verhogen van het weerstandsvermogen raakt het budgetrecht van de gemeenteraad.

5.4Kostenvergoeding voor een gemeentegarantie of geldlening

Kostenvergoeding garantie

Voor de verstrekking van een garantie wordt bij de aanvrager geen vergoeding in rekening gebracht. Een eventuele vergoeding zou ten laste van het budget van de aanvrager gaan en wellicht weer leiden tot een aanvullende subsidieaanvraag. Daarmee wordt het behalen van het nagestreefde maatschappelijk doel onnodig bemoeilijkt.

Kostenvergoeding geldlening

Bij het verstrekken van een geldlening wordt een rentepercentage in rekening gebracht. Bij het bepalen van het rentepercentage zijn de volgende uitgangspunten gesteld;

- 1.

Het rentepercentage wordt zodanig vastgesteld dat er geen sprake is van ongeoorloofde staatssteun (zie hoofdstuk 1) of dat het een verstoring van de vrije mededinging veroorzaakt;

- 2.

Er geldt één vorm van tariefbepaling voor iedere deelnemer waarmee discussie over ongelijke behandeling wordt voorkomen (bestendige gedragslijn).

Er kunnen diverse rentepercentages worden gehanteerd bij de verstrekking van een geldlening. Wanneer deze worden geconfronteerd met de uitgangspunten kan het volgende worden gesteld;

- 1.

Het één op één in rekening brengen van de rente die gemeente moet betalen

-

Voordelen aanvrager:

- •

Lage rentevergoeding ten opzichte van de markt.

-

Nadelen voor de gemeente:

- •

Mogelijk ongeoorloofde staatssteun en verstoring van vrije mededinging, omdat dit percentage lager is dan door marktpartijen (kredietverstrekkers) worden gehanteerd (marktrente);

- •

Geen dekking handlingkosten en buffervorming financiële risico’s;

- •

Renterisico ligt geheel bij de gemeente.

- 2.

Het in rekening brengen van het omslagpercentage

-

Voordelen aanvrager:

- •

Mogelijk lage rentevergoeding ten opzichte van de markt.

-

Nadelen voor de gemeente:

- •

Mogelijk ongeoorloofde staatssteun en verstoring van vrije mededinging, omdat dit percentage gemiddeld lager is dan door marktpartijen (kredietverstrekkers) worden gehanteerd (marktrente);

- •

Beperkte dekking handlingkosten en buffervorming financiële risico’s;

- •

Renterisico’s zijn afgedekt bij het vaststellen van het omslagpercentage binnen een bepaalde marge. Indien de rente boven de marge stijgt dan kan dit, bij een vastge- stelde looptijd, leiden tot een negatief resultaat.

- 3.

Het in rekening brengen van een marktconform rentepercentage

-

Nadelen aanvrager:

- •

Geen rentevoordeel

-

Voordelen voor de gemeente

- •

Geen verstoring van de vrije mededinging;

- •

Renterisico’s zijn beperkt bij toepassen het treasurybeleid;

- •

Het verschil tussen de door de gemeente te betalen rente en de rente die bij de aanvrager in rekening wordt gebracht wordt gebruikt voor dekking van de handling- kosten en voor buffervorming voor financiële risico’s.

Op basis van genoemde voor- en nadelen waarbij met name het mogelijke verlenen van ongeoorloofde staatssteun de doorslag geeft, wordt voorgesteld om voor het verstrekken van een geldlening een marktconform rentepercentage in rekening te brengen.

Op geldleningen die worden verstrekt onder regie van het stimuleringsfonds (SVn) zijn specifieke, op de doelgroep afgestemde, rentepercentages van toepassing die door het Rijk zijn bepaald. Hierbij is geen sprake van ongeoorloofde staatssteun.

5.5Alternatieven voor garantstellingen

Voordat wordt overgegaan tot een garantstelling zal binnen de gemeente eerst worden gekeken naar andere mogelijkheden. Kan op een andere manier een bijdrage worden geleverd aan het realiseren van het beleidsdoel, bijvoorbeeld in de vorm van een bestaande/beschikbare subsidie of het ter beschikkingstellen van ruimte en/of materialen.

Indien dit niet mogelijk is zal gekeken moeten worden of de betreffende instelling de garantstelling van de gemeente nodig heeft voor de financiering van de gewenste investering. In de prak- tijk komt het regelmatig voor dat de bankinstelling wel bereid is, maar een lager percentage kan bieden indien de gemeente garant wil staan.

Als het mogelijk is om de lening voor garantstelling, geheel of gedeeltelijk, bij een waarborgfonds onder te brengen dan wordt dit in eerste instantie gevolgd. Er zijn namelijk verschillende waarborgfondsen opgericht, die elk voor een specifieke doelgroep de functie van borg en soms ook van financier kan vervullen. Hierbij kan gedacht worden aan de Stichting Waarborgfonds Kinderopvang, de Stichting Waarborgfonds Sport en de Stichting Waarborgfonds voor de Zorgsector. De waarborgfondsen vervullen een belangrijke rol. Zij begeleiden en beoordelen de aanvraag van een vereniging of stichting. Daarnaast nemen zij bij borgstelling de risico’s op zich.

Het zal in ieder geval moeten gaan om initiatieven die binnen de gemeentelijke beleidsdoelstelling plaatsvinden, waarbij bankinstellingen niet of moeilijk bereid zijn om zonder een garantstelling financieringsmiddelen beschikbaar te stellen.

5.6Aanvullende bepalingen

De gemeente Montferland hanteert voor een gemeentegarantie en geldlening een beperkte termijn die maximaal gelijk wordt gesteld aan de gebruiksduur van het object, die de gemeente tot zekerheid staat.

Voor een gemeentegarantie op een geldlening waarvoor tevens een garantie is verstrekt door een

waarborgfonds is het logisch dat de afbouw van de garantie gelijkelijk over beide partijen wordt verdeeld. Dit om te voorkomen dat een van de garanderende partijen gedurende de looptijd van de garantie alsnog een hoger risico loopt.

De borgstellingen van het Waarborgfonds Sport kennen een maximale looptijd van 15 jaar en een maximaal bedrag van € 250.000. Deze beperkingen vinden hun oorzaak in het beschikbare ver- mogen van het waarborgfonds. Bij een evt. verruiming van het vermogen zou het fonds bij voor- keur de termijn van de borgstelling willen verlengen om beter aan te sluiten bij de gebruiksduur van het object waarvoor de geldlening wordt aangegaan.

Om een tijdige en vlotte afwikkeling van verstrekte gemeentegaranties te bewerkstelligen wordt in de voorwaarden van de gemeente Montferland een termijn van 6 maanden gesteld om de lenings- overeenkomst tussen de geldverstrekkende en geldnemende partij tot stand te brengen.

Het beleidskader wordt door de raad vastgesteld. Het college van B&W moet in uitzonderlijke ge- vallen de mogelijkheid hebben om van de beleidsnota af te wijken. Dit komt voor bij niet voorziene situaties of wanneer strikte toepassing van de beleidsnota onevenredig is in verhouding tot de, met deze nota te dienen, doelen. Het college van B&W informeert de raad in betreffend raadsvoorstel expliciet dat met het voorgestelde wordt afgeweken van de beleidsnota en voorziet de afwijking van voldoende argumenten. Hierbij kan bijv. worden gedacht aan een afwijking tussen de maxima- le termijn van de borgstelling door het waarborgfonds en de gemeente.

- •

Voorwaarden na besluitvorming college en raad

Als het college en de raad op basis van de afweging van het wettelijk kader en het beleidskader besluiten tot het verstrekken van een gemeentegarantie of geldlening dan gelden bepaalde voorwaarden aan zowel de rechtspersoon aan wie de garantie of geldlening wordt verstrekt als aan de kredietverstrekker. Deze voorwaarden zijn opgenomen in bijlage 3. Dit betreffen mini- mum voorwaarden. Dat houdt in dat bij het aangaan van een overeenkomst door het college aanvullende voorwaarden kunnen worden gesteld.

6.Risicobeoordeling

Met het verstrekken van gemeentegaranties en geldleningen loopt de gemeente risico’s. De wet- gever verlangt dat de gemeenten zo min mogelijk risico’s lopen. De wet Fido hanteert daarvoor de term ‘prudent karakter’. Dit betekent dat de gemeenten voorzichtig, weloverwogen en wijs moeten omgaan met de risico’s. Dit komt niet alleen neer op de afweging tussen het publieke belang en de financiële risico’s op het moment van de aanvraag maar vereist risicomanagement gedurende de gehele looptijd.

De gemeente Montferland kent verschillende risicobeperkende maatregelen;

- 1.

Garantieverlening laten uitvoeren door de waarborgfondsen;

- 2.

Toetsen van een aanvraag voor een garantie of geldlening.

Deze risico mitigerende maatregelen worden hieronder nader toegelicht.

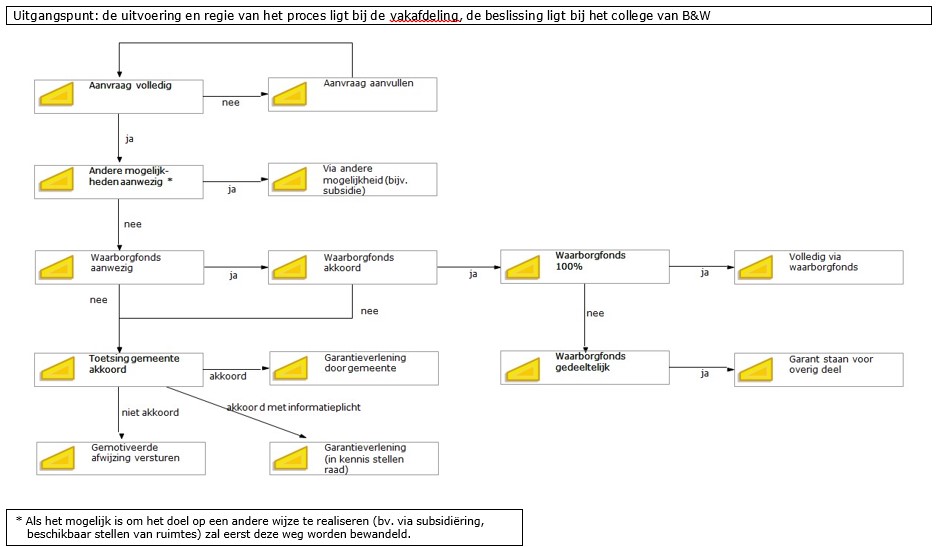

Voor de beoordeling van de aanvragen gemeentegarantie wordt verwezen naar het stroomschema in bijlage 1 met de bijbehorende toelichting (bijlage 2).

Voor de afhandeling van aanvragen voor een gemeentelijke geldlening (directe lening) zal nog een stroomschema met bijbehorende toelichting worden opgesteld. Deze zal echter in grote lijnen de- zelfde procedure volgen.

6.1Garantieverlening laten uitvoeren door de waarborgfondsen

De met de garantieverlening samenhangende financiële risico’s (solvabiliteit en rentabiliteit) liggen in dat geval bij een professionele instelling. De meerwaarde van een waarborgfonds ten opzichte van het zelf verstrekken is gebaseerd op de volgende aspecten;

- •

Een waarborgfonds houdt uit hoofde van zijn doelstelling een risicokas aan. Daarmee kan hij in zijn rol als verzekeraar de door hem te lopen risico’s spreiden in de tijd en naar plaats.

- •

Binnen een waarborgfonds is professionele expertise aanwezig die tot een adequate beoordeling van het solvabiliteitsrisico van de te waarborgen instelling in staat is.

- •

Waarborgfondsen beoordelen jaarlijks de door hen gewaarborgde instellingen op diverse criteria. Op deze manier blijven ze op de hoogte van de financiële ontwikkelingen.

Naast deze aspecten wordt door de waarborgfondsen gedegen onderzoek gedaan naar de ach- tergrond van de aanvragende instelling (rechtspersoon) of particulier (privaatpersoon) om de financiële risico’s te minimaliseren. Onderdelen van onderzoek zijn o.a. de haalbaarheid van het project (investering), de financiële positie van de aanvrager, de wijze waarop de organisatie wordt bestuurd (management), de rentabiliteit van de instelling of de inkomenspositie van een particulier, de meerjarenbegroting etc. De waarborgfondsen kunnen daarbij bouwen op hun specifieke ervaring van een bepaalde doelgroep en hebben daarover veel informatie en voor- beelden beschikbaar.

6.2Toetsen van aanvraag voor garantie of geldlening

Voor het beheersen van de financiële risico’s in relatie tot de verbonden partijen of aanvragen die niet bij een waarborgfonds zijn onder te brengen is de gemeente Montferland aangewezen op haar eigen beleid en deskundigheid of besteed die uit aan derden. Bepalend voor dit beleid zijn de toetsingscriteria die worden toegepast om te komen tot een weloverwogen beslissing voor het al dan niet verlenen van een garantie of geldlening. In de volgende paragraf zal dit worden toegelicht.

Het opstellen van richtlijnen voor de acceptatie van garanties is een belangrijke stap bij het verkrijgen van zekerheden.

In bijlage 1 is een stroomschema opgenomen, toelichting hierop in bijlage 2, die als leidraad moet dienen bij de behandeling van een aanvraag tot garantstelling.

Behalve de minimale vereisten van in te dienen stukken, alsmede vereisten aan de geldlening moet ook worden beoordeeld in hoeverre er alternatieve mogelijkheden voorhanden zijn.

Kernvragen, welke het college dient te beantwoorden bij een verzoek, zijn:

- •

welke publieke taak rechtvaardigt het verstrekken van de geldlening/ het verlenen van de gemeentegarantie;

- •

welke zekerheden moeten worden bedongen bij het verstrekken van de geldlening/het verlenen van de gemeentegarantie;

- •

heeft het verstrekken van een geldlening/het verlenen van gemeentegarantie ingrijpende ge- volgen voor de gemeente? Indien het antwoord op deze vraag ja is, dient eerst de gemeente- raad in de gelegenheid worden gesteld wensen en bedenkingen ter kennis van het college te brengen, voordat het college daadwerkelijk een besluit neemt;

- •

is er geen sprake van ongeoorloofde staatssteun (Europese regelgeving).

6.3Toetsingscriteria aanvraag directe gemeentegarantie of geldlening

Op iedere aanvraag voor een gemeentegarantie of geldlening is deze beleidsnota van toepas- sing. Dit betekent dat op garanties en geldleningen die via de genoemde waarborgfondsen en stimuleringsfonds door de gemeente Montferland geen extra toetsing wordt uitgevoerd. Aanvragen die niet via de waarborgfondsen of stimuleringsfonds lopen en op basis van specifieke argumentatie in behandeling worden genomen, worden in deze beleidsnota gedefinieerd als ‘aan- vragen directe garantie of geldlening”.

Een risicomitigerende beheersmaatregel die de gemeente Montferland hanteert is dat voorafgaand aan de verstrekking van een garantie of geldlening grondig onderzoek wordt uitgevoerd naar de haalbaarheid van het project en naar de financiële en bestuurlijke positie van de aanvragende instelling. Dit onderzoek start nadat uit de fase van toetsing van het wettelijk kader is komen vast te staan dat de aanvraag voldoet aan de vigerende wet- en regelgeving binnen de gemeente Montferland.

Het onderzoek bestaat uit de volgende verschillende onderdelen;

- 1.

Toetsing van het onderwerp waarvoor garantie of geldlening wordt aangevraagd

-

Hierbij richt het onderzoek zich op de volgende onderwerpen:

- a.

Betreft het een fysiek object (i.v.m. mogelijke zekerheidstelling)

- b.

Eigendomsverhouding in relatie tot investeringsobject (wordt de aanvrager 100% eigenaar)

- c.

Welk percentage van de financiering wordt gefinancierd (blijkend uit financieringsplan)

- d.

Is het investeringsobject financieel haalbaar (beoordelen kosten/baten analyse)

- a.

- 2.

Toetsing van het management van de aanvragende rechtspersoon

-

Hierbij richt het onderzoek zich op de volgende onderwerpen;

- a.

Juridische vorm van de rechtspersoon

- b.

Dagelijks bestuur (consistentie en historie)

- c.

Relatie met de gemeente

- a.

- 3.

Toetsing van de rentabiliteit (financiële positie) van de aanvragende rechtspersoon

-

Hierbij richt het onderzoek zich op de volgende onderwerpen;

- a.

Balans (o.a. EV, VV, activa, etc.)

- b.

Resultaten van de afgelopen jaren (resultatenrekening)

- c.

Meerjarenbegroting (toekomstige inkomsten en uitgaven)

- d.

Investeringsplan

- e.

Liquiditeitspositie

- f.

Cashflowprognose

- g.

Financiële ruimte voor vervanging en onderhoud

- a.

- 4.

Toetsing van de solvabiliteitspositie van de aanvragende rechtspersoon

-

Hierbij richt het onderzoek zich op de volgende onderwerpen;

- a.

Verhouding EV/VV

- b.

Current ratio

- c.

Niet uit de balans blijkende meerjarige verplichtingen

- d.

Niet uit de balans blijkende bezittingen (stille reserves)

- a.

- 5.

Toetsen van mogelijkheid tot zekerheidstellingen

-

Het onderzoek richt zich op de volgende onderwerpen;

- a.

Onroerende zaken (hypotheek/pandrecht/borgstelling)

- b.

Verzekeringen

- c.

In uitzonderlijke gevallen persoonlijke zekerheidstelling

- a.

Voor een objectieve uitkomst is het van belang dat het toetsen van de verschillende onderdelen volgens een uniforme en vastgestelde werkwijze wordt uitgevoerd.

Beoordeling uitkomst

Om de uitkomsten van de toetsing eenduidig en objectief te beoordelen, wordt voor de toetsingscomponenten een rating (score) vastgesteld. De uitkomst van de rating vormt onderdeel van het advies dat wordt opgenomen in de B&W nota en/of het raadsvoorstel. Met de resultaten van dit onderzoek (uitkomst rating) wordt aan het college en/of de raad een beeld gegeven omtrent de financiële risico’s rondom een aanvraag voor een gemeentegarantie of geldlening. Voorbeelden van ratio’s die worden gebruikt door de BNG bij het verstrekken van een geldlening zijn;

- 1.

Loan to value (LTV): lening gedeeld door de waarde van het object. Hoe meer de uitkomst tendeert naar 1 des te hoger het risico

- 2.

Debt service cover ratio (DSCR): kengetal dat aangeeft of er voldoende kasstromen worden gegenereerd om rente en aflossing te dekken. Hoe hoger de uitkomst des te gunstiger.

- 3.

Interest coverage ratio (rentedekkingsratio): geeft aan hoeveel maal een onderneming haar interestlasten terugverdient.

De gemeente Montferland kent op dit moment geen vastgesteld format met de verschillende toetsingscomponenten en een daaraan gekoppelde rating. Geadviseerd wordt om in aansluiting op deze beleidsnota dit verder uit te werken en in ieder geval vast te stellen of dit in eigen beheer ontwikkeld gaat worden of dat hiervoor een derde partij wordt ingeschakeld.

De systematiek die wordt ontwikkeld c.q. ingekocht zal worden afgeleid van de methodiek die wordt gehanteerd bij de waarborgfondsen. Deze beleidsnota gaat verder niet in op de uitwerking van de toetsingscomponenten met een daaraan gekoppelde rating (score).

De informatie die de basis vormt voor de beoordeling van de verschillende toetsingscomponenten moet door de aanvragende instelling worden aangeleverd. De toetsingscriteria van het nog te ontwikkelen model vormen de basis voor het accountantsrapport dat door de aanvragende instelling gelijk met de aanvraag moet worden overlegd. Hieraan zal na vaststelling van deze beleidsnota nadere uitwerking worden gegeven.

Het toetsingskader voor de verstrekking van directe geldleningen of garanties zal door het col- lege verder worden uitgewerkt en ter kennisneming aan de gemeenteraad worden voorgelegd.

6.4Beheerskader garanties en geldleningen

Nadat door het bestuur is besloten tot het verlenen van de gemeentegarantie of geldlening treedt automatisch de fase van het beheren daarvan in. Goed beheer van verleende garanties en geldleningen stelt de gemeente in staat problemen tijdig te signaleren en vervolgens maat- regelen te treffen om schade te voorkomen of zoveel mogelijk te beperken. Daarbij wordt onderscheid gemaakt tussen inzicht en beheer van de garanties en geldleningen.

Inzicht: richt zich op de vraag of de gemeente weet welke leningen en garanties in beheer zijn en weet op welke wijze dit beheer wordt gevoerd. Voor het bereiken van dit inzicht zijn de volgende punten van belang;

- •

Gemeentebrede richtlijnen/voorschriften over de wijze waarop invulling wordt gegeven aan het verstrekken van leningen en garanties;

- •

Verdeling van bevoegdheden en verantwoordelijkheden voor het beheer en verstrekken van leningen en garanties;

- •

Juiste en volledige registratie/administratie op één centraal punt;

- •

Volledig en tijdig rapporteren.

Beheer: is de wijze waarop de omgang met leningen en garanties is vormgegeven en of die vormgeving een toereikende beheersing van financiële risico’s mogelijk maakt.

Belang van goed beheer

Beheer van leningen en garanties omvat zowel de administratie, het houden van toezicht en het nemen van maatregelen in het geval verstoringen en risico’s worden gesignaleerd. Goed beheer van leningen en garanties maakt het mogelijk voor de gemeente om problemen met een lening of garantie in een vroeg stadium te signaleren en maatregelen te nemen.

Goed beheer betekent niet dat de gemeente nooit meer financiële schade leidt op de uitstaande garanties en geldleningen. Hoe eerder de problemen worden gesignaleerd des te groter is de kans dat de juiste maatregelen worden genomen om de problemen op te lossen (of zelfs te voorkomen) en daarmee de schade voor de gemeente te beperken.

Het kader voor het beheer van de verstrekte garanties en geldleningen zal, met inachtneming van de geldende wet- en regelgeving nader worden uitgewerkt, zodat het van toepassing kan zijn op de jaarrekening 2018.

Risicomanagement

Binnen de gemeente Montferland wordt een actief risicomanagementbeleid gevoerd. De verschillende financiële risico’s worden geregistreerd en gevolgd.

6.5Maximaliseren van de zekerheden

Door het verbinden van standaardvoorwaarden aan een garantieverstrekking kunnen de zekerheden worden gemaximaliseerd.

In bijlage 3 is een uitputtende lijst opgenomen van de voorwaarden m.b.t. de geldlening, de zekerheidsstelling, de financiële instelling en de informatievoorziening.

Deze voorwaarden dienen als leidraad voor de inhoud van de op te stellen overeenkomst.

Bijlage 4 is een model overeenkomst, waarin de voorwaarden zitten verwerkt. Uiteraard is elk garantieverzoek maatwerk, waardoor de inhoud in individuele gevallen kan afwijken.

7.Afwijkingen op de regels

Deze beleidsnota geeft een stevig houvast hoe wij als gemeente Montferland om dienen te gaan met aanvragen tot het verstrekken van geldleningen en garantstellingen.

Het college van B&W dient zich aan dit beleid te conformeren. Zijn er dan geen afwijkingen mogelijk?

Uiteraard kunnen niet alle mogelijke situaties worden voorzien. Een te strak keurslijf biedt geen flexibiliteit en kan in individuele gevallen geen uitkomst bieden. Afwijken van het beleid is in principe mogelijk.

Het principe is echter wel deze beleidsnota als leidraad te nemen en de lat hoog te leggen indien hiervan afgeweken gaat worden. Afwijkingen moeten dan in ieder geval nadrukkelijk door het college van B&W te worden gemotiveerd. Verder dient het college, indien de raad daarom verzoekt of indien de uitoefening van de bevoegdheden ingrijpende gevolgen kan hebben voor de gemeente, de raad vooraf in te lichten. In dat geval neemt het college geen besluit dan nadat de raad in de gelegenheid is gesteld zijn wensen en bedenkingen ter ken- nis van het college te brengen (conform artikel 169 Gemw).

8.Samenvatting

Resume: Bij directe leningen en garanties is het beleid “nee, tenzij …”. Als toch wordt voorgenomen om mee te werken moet de gemeenteraad vooraf worden geïnformeerd via voor- stel of raadsbrief. Bij indirecte leningen en garanties in principe wel meewerken.

Kijkend naar de verschillende categorieën kan, vanuit de hoofdconclusie, het volgende worden opgemerkt:

- 5.

Directe lening In principe geen medewerking verlenen. Indien om andere redenen toch wordt besloten om medewerking te verlenen, doet zich nog het probleem van de screening en beoordeling voor. Hiervoor is onvoldoende specifieke deskundigheid aanwezig. Verder ligt het risico volledig bij de gemeente. Dit zal in risicoparagraaf en weerstandsvermogen tot uitdrukking komen en als zo- danig, via het beschikbare weerstandsvermogen, ook beslag kunnen leggen op budgetruimte.

- 6.

Indirecte lening via intermediair Op grond van het gemeentelijk beleid kan het gewenst zijn om bepaalde activiteiten te stimuleren. Uitgebreide screening en beoordeling van de aanvraag vindt plaats via de intermediair, die hiervoor deskundigheid bezit.

- 7.

Directe garantie (100 %) Medewerking is niet gewenst in kader van beleid “Nee, tenzij”. Risico wordt volledig afgewenteld op gemeente. Eigen specifieke deskundigheid voor screening en beoordeling aanvraag is onvoldoende voorhanden.

- 8.

Indir. garantie via intermediair (50%) Medewerking is mogelijk, ook als uitvloeisel van bestaand beleid. Screening en beoordeling aanvraag vindt in 1e instantie plaats via de intermediair.

Begripsbepaling

In deze beleidsnota wordt verstaan onder;

- •

Geldlening

-

Bij het verstrekken van een geldlening stelt de gemeente aan een rechts- of natuurlijk persoon geld beschikbaar met de verwachting dit op termijn terug te krijgen. Gedurende de looptijd van de lening ontvangt de gemeente rentebetalingen en aflossingen. Als de gemeente haar rentevoet in rekening brengt bij de geldnemer dan leidt het verstrekken van leningen idealiter niet tot kosten voor de gemeente.

- •

Garantie

-

Bij het verstrekken van een garantie (feitelijk: borgtocht) stelt de gemeente geen geld beschikbaar maar garandeert aan bijvoorbeeld een bank (geldgever) van een instelling (geld- nemer) dat de instelling de verschuldigde rente en aflossingen kan betalen. Bij een garantie vindt geen geldoverdracht plaats. Dit betekent dat een garantie idealiter niet leidt tot kosten voor een gemeente. Als de instelling de verschuldigde betalingen (rente en/of aflossing) niet kan voldoen, dan kan de geldverstrekkende instelling (bank) de gemeente op haar garantie aanspreken waardoor er wel kosten voor de gemeente ontstaan.

- •

Borgtocht

-

In deze nota wordt het begrip ‘garantie’ gehanteerd. Formeel gezien moet de terminologie van het burgerlijk Wetboek worden gehanteerd en dit is de term ‘borgtocht’. In artikel 850 - Burgerlijk wetboek boek 7 wordt gesteld;

-

Borgtocht is de overeenkomst waarbij de ene partij, de borg, zich tegenover de andere partij, de schuldeiser, verbindt tot nakoming van een verbintenis, die een derde, de hoofdschuldenaar, tegenover de schuldeiser heeft of zal krijgen.

-

Waar in deze nota garantie wordt gebruikt wordt borgtocht bedoeld. In het hoofdstuk 3.

-

Wettelijk kader en regelgeving - beleid wordt dit nader toegelicht.

- •

Subsidie

-

Voor het begrip subsidie wordt aangesloten bij wat daarover in de AWB (o.a. artikel 4:21) is bepaald. De definitie van het begrip subsidie omvat vier kenmerken:

- •

aanspraak op financiële middelen;

- •

verstrekt door een bestuursorgaan;

- •

met het oog op bepaalde activiteiten;

- •

niet zijnde een betaling voor geleverde goederen of diensten

- •

-

Het onderscheid tussen diverse soorten van subsidies (budgetsubsidie, projectsubsidie of waarderingsubsidie) is expliciet opgenomen in de Algemene subsidieverordening Deventer (ASV - 2011). Een subsidie onderscheidt zich van een garantie of geldlening doordat bij een subsidie er overdacht van geld plaatsvindt zonder dat dit moet worden afgelost of dat hier- over rentekosten in rekening worden gebracht. Met de verstrekking van de subsidie wordt geen financieel risico gelopen.

Bronnen

- •

Financiele verordening gemeente Montferland 2017

- •

Algemene subsidieverordening gemeente Montferland 2018

- •

Nota gemeentegaranties en verstrekken geldleningen – gemeente Deventer (2013)

- •

Artikel: Actief de vinger aan de pols houden;Gemeentelijke garantstellingen en financieringen - B&G juli/augustus 2011

- •

Treasury statuut (2016)

Waarborgfondsen

- •

Waarborgfonds Sociale Woningbouw (WSW) – www.wsw.nl

- •

Waarborgfonds Eigen Woningen (WEW) – www.nhg.nl

- •

Nationale Hypotheekgarantie (NHG) – www.nhg.nl

- •

Stichting Waarborgfonds Sport (SWS) – www.sws.nl

- •

Stichting Waarborgfonds Kinderopvang – www.waarborgfondskinderopvang.nl

Stimuleringsfonds

- •

Stimuleringsfonds Volkshuisvesting Nederlandse gemeenten (SVn) – www.svn.nl

Bijlagen

- 1.

Stroomschema aanvraag gemeentegarantie

- 2.

Toelichting op stroomschema

- 3.

Checklist maximalisering zekerheden

- 4.

Modelovereenkomst

- 5.

Wetteksten

Ondertekening

Bijlage 1. Stroomschema aanvraag garantstelling

Bijlage 2. Toelichting op stroomschema

Reikwijdte van de garantstelling en winstoogmerk

Voordat de aanvraag inhoudelijk in behandeling wordt genomen dient eerst te worden getoetst of de aanvrager:

- •

een rechtspersoon is, die geen commerciële activiteiten ontplooien en zonder winstoogmerk werkzaam zijn;

- •

het een lening betreft voor een publieke activiteit.

Volledigheid van de aanvraag

Een aanvraag tot garantstelling dient schriftelijk bij het college van burgemeester en wethouders te worden ingediend. De aanvraag dient voorzien te zijn van:

- •

een exemplaar van de statuten;

- •

een opgave van de bestuurssamenstelling;

- •

financiële stukken (begroting, jaarrekening(en), investeringsonderbouwing, meerjarenperspectief) waarmee de financiële toetsing kan worden uitgevoerd;

- •

verklaring van twee kredietverschaffers, waarin wordt ingegaan op de noodzaak van garantstelling;

- •

de voorwaarden van de te sluiten geldlening;

- •

het ontwerp van de overeenkomst van de geldlening.

Publieke taak

De aanvraag dient te worden gekoppeld met het door de gemeente geformuleerde beleid op het terrein waarop de betrokken instelling werkzaam is.

Bezien dient te worden:

- •

In hoeverre de investering in het gemeentelijk beleid past;

- •

Ligt in de lijn van de Wet Fido en niet tot staatssteun leidt.

Noodzaak van gemeentelijke garantstelling

Gekeken zal moeten worden of de betreffende instelling de gemeente nodig heeft voor de financiering van de gewenste investering. Concreet zullen bij de toetsing van de noodzaak tot gemeentegarantie de volgende richtingen worden getoetst. Als deze mogelijkheden aanwezig zijn zal daarvoor worden gekozen.

- •

Als het mogelijk is om het doel op andere wijze te realiseren (bijv. via subsidiering, samenwerking tussen organisaties) zal eerst deze weg worden bewandeld;

- •

Als het mogelijk is om de lening voor garantstelling, geheel of gedeeltelijk, bij een waarborgfonds onder te brengen dan wordt dit in eerste instantie gevolgd;

- •

Het gaat hierbij om die initiatieven die binnen de gemeentelijke beleidsdoelstelling plaatsvinden, waarbij bankinstellingen niet of moeizaam bereid zijn om zonder een garantstelling financieringsmiddelen beschikbaar te stellen.

Beoordeling van het risico

Aan de hand van de meegestuurde financiële stukken (minimaal jaarrekening, begroting, investeringsonderbouwing, eventueel meerjarenplannen) dient te worden bepaald of het risico van garant- stelling voor de gemeente acceptabel is.

- •

In gevallen waarin garantstelling door een waarborgfonds op financiële gronden is geweigerd, is dit ook voor de gemeente grond tot weigering;

- •

Indien er voor de garantstelling geen waarborgfonds is dan zal de gemeente een financiële beoordeling uitvoeren, waarbij ten minste wordt gekeken naar de vermogenspositie van de instelling, met name de solvabiliteits- en liquiditeitsratio’s.

- •

Met name dient de aanvrager aan te kunnen tonen dat zij de komende jaren een sluitende begroting hebben inclusief dekking van de investering (rente en aflossing).

Besluit acceptatie

Indien de gegeven zekerheden als acceptabel wordt aangemerkt en het verzoek voldoet aan de vereisten kan de gemeente zelf garant staan voor (haar deel van) de lening.

Bijlage 3.Checklist maximalisering zekerheden

Aan de door de gemeente Montferland te verstrekken gemeentegarantie of geldlening worden ten aanzien van de rechtspersoon (aanvrager/geldnemer) voorwaarden gesteld. Deze voorwaarden worden bij een aanvraag vooraf aan de aanvrager meegedeeld. De aanvrager moet zich vooruitlopend op de besluitvorming door de gemeente met de gestelde voorwaarden akkoord hebben verklaard.

Voorwaarden aanvrager (geldnemer)

De aan de gemeentegarantie of geldlening verbonden voorwaarden zijn:

- 1.

De geldnemer (aanvragende instelling) moet bij de aanvraag voor een garantie of geldlening minimaal twee verklaringen overleggen waaruit blijkt dat door betreffende kredietverstrekkende instellingen geen geldlening wordt verstrekt zonder een garantstelling.

- 2.

De looptijd voor een gemeentegarantie of geldlening is gelijk aan de termijn waarvoor de geldlening wordt verstrekt waarbij de duur van de geldlening de gebruiksduur van het object die de gemeente tot zekerheid staat niet overschrijd. Voor de gebruiksduur wordt uitgegaan van de termijnen opgenomen in de richtlijn activeren en afschrijven – Financiële verordening gemeente Montferland (2017).

- 3.

De rente van een te verstrekken geldlening is gelijk aan het rentepercentage dat door marktpartijen (kredietverstrekkende instellingen) wordt berekend.

-